Аннуитетные или дифференцированные платежи — сравнительный анализ. Какие платежи выгоднее аннуитетные или дифференцированные при ипотеке

Какие платежи при ипотеке выгоднее аннуитетные или дифференцированные? И в чем выгода?

- Авто и мото

- Автоспорт

- Автострахование

- Автомобили

- Сервис, Обслуживание, Тюнинг

- Сервис, уход и ремонт

- Выбор автомобиля, мотоцикла

- ГИБДД, Обучение, Права

- Оформление авто-мото сделок

- Прочие Авто-темы

- ДОСУГ И РАЗВЛЕЧЕНИЯ

- Искусство и развлечения

- Концерты, Выставки, Спектакли

- Кино, Театр

- Живопись, Графика

- Прочие искусства

- Новости и общество

- Светская жизнь и Шоубизнес

- Политика

- Общество

- Общество, Политика, СМИ

- Комнатные растения

- Досуг, Развлечения

- Игры без компьютера

- Магия

- Мистика, Эзотерика

- Гадания

- Сны

- Гороскопы

- Прочие предсказания

- Прочие развлечения

- Обработка видеозаписей

- Обработка и печать фото

- Прочее фото-видео

- Фотография, Видеосъемка

- Хобби

- Юмор

- Другое

- Военная служба

- Золотой фонд

- Клубы, Дискотеки

- Недвижимость, Ипотека

- Прочее непознанное

- Религия, Вера

- Советы, Идеи

- Идеи для подарков

- товары и услуги

- Прочие промтовары

- Прочие услуги

- Без рубрики

- Бизнес

- Финансы

- здоровье и медицина

- Здоровье

- Беременность, Роды

- Болезни, Лекарства

- Врачи, Клиники, Страхование

- Детское здоровье

- Здоровый образ жизни

- Красота и Здоровье

- Eда и кулинария

- Первые блюда

- Вторые блюда

- Готовим в …

- Готовим детям

- Десерты, Сладости, Выпечка

- Закуски и Салаты

- Консервирование

- На скорую руку

- Напитки

- Покупка и выбор продуктов

- Прочее кулинарное

- Торжество, Праздник

- Знакомства, любовь, отношения

- Дружба

- Знакомства

- Любовь

- Отношения

- Прочие взаимоотношения

- Прочие социальные темы

- Расставания

- Свадьба, Венчание, Брак

- Компьютеры и интернет

- Компьютеры

- Веб-дизайн

- Железо

- Интернет

- Реклама

- Закуски и Салаты

- Прочие проекты

- Компьютеры, Связь

- Билайн

- Мобильная связь

- Мобильные устройства

- Покупки в Интернете

- Программное обеспечение

- Java

- Готовим в …

- Готовим детям

- Десерты, Сладости, Выпечка

- Закуски и Салаты

- Консервирование

- образование

- Домашние задания

- Школы

- Архитектура, Скульптура

- бизнес и финансы

- Макроэкономика

- Бухгалтерия, Аудит, Налоги

- ВУЗы, Колледжи

- Образование за рубежом

- Гуманитарные науки

- Естественные науки

- Литература

- Публикации и написание статей

- Психология

- Философия, непознанное

- Философия

- Лингвистика

- Дополнительное образование

- Самосовершенствование

- Музыка

- наука и техника

- Технологии

- Выбор, покупка аппаратуры

- Техника

- Прочее образование

- Наука, Техника, Языки

- Административное право

- Уголовное право

- Гражданское право

- Финансовое право

- Жилищное право

- Конституционное право

- Право социального обеспечения

- Трудовое право

- Прочие юридические вопросы

- путешествия и туризм

- Самостоятельный отдых

- Путешествия

- Вокруг света

- ПМЖ, Недвижимость

- Прочее о городах и странах

- Дикая природа

- Карты, Транспорт, GPS

- Климат, Погода, Часовые пояса

- Рестораны, Кафе, Бары

woprosi.ru

какие платежи выгоднее аннуитетные или дифференцированные при ипотеке

Большинство потенциальных заемщиков, мечтающих о своем жилье, оформляют ипотеку в банке, в котором им предложена минимальная процентная ставка. Действительно, ставка — это плата за пользование заемными ресурсами. Чем она меньше, тем меньше сумма переплаты. Однако стоит помнить, что равной ставке могут быть разные ежемесячные платежи. Такое возможно при разных способах расчета суммы ежемесячного долга. Дифференцированные или аннуитетные платежи: что предпочтительнее для заемщика? Разберемся в банковской практике.

Аннуитеты. Что из себя представляют?

Аннуитетные платежи представляют собой равные транши, которые заемщик вносит ежемесячно весь период кредитования. В них одновременно включается и часть основного долга, и проценты, и дополнительные комиссии.

В первый период кредитования пропорция аннуитета распределена следующим образом: более 50% от его размера — проценты за пользование банковским ресурсом, оставшаяся часть — основной долг. Ближе к концу ипотеки пропорции меняются на противоположные. Таким образом, плата за пользование заемным капиталом взимается кредитным учреждением заблаговременно.

Подумываете о покупке квартиры в ипотеку? Мы собрали для вас список новостроек, где можно купить квартиру в ипотеку в СПб.Интенсивный переход банков на аннуитетные платежи зафиксирован с 2003 года. В этот период повысилось финансовое благосостояние граждан и появилось много новых банков. Чтобы удержать своих клиентов банки перешли на аннуитетную схему расчета.

- Есть у нее и достоинства. Во-первых, ежемесячно уплачивается одинаковая сумма, что исключает риск неполной уплаты возникшей задолженности.

- Во-вторых, заемщик может заранее распланировать свой бюджет на весь период погашения. При уплате равных траншей он точно знает, что других изменений не будет. Нагрузка нивилируется на весь период кредитования.

Дифференцированные платежи, или «Cправедливая теория»

Дифференцированные платежи предполагают уменьшение обязательного транша с каждым месяцем. Весь основной долг разделяется на равные части, который погашаются каждый месяц. Проценты начисляются на остаток долга. Таким образом, дифференцированные платежи уменьшаются за счет снижения суммы процентов. По сути, это справедливо. Досрочное погашение задолженности выгодно для заемщика в любой период.

Главный минус дифференцированной схемы — большая финансовая нагрузка в первые месяцы. Поэтому при оценке платежеспособности клиента банк именно анализирует его ресурсы для уплаты задолженности за первые годы.

Большие первоначальные платежи могут стать причиной отказа в ипотеке или предоставление в займ суммы, меньшей, чем запрашиваемая.

Что лучше?

Большинство заемщиков обеспокоены лишь одобрением заявки и не задаются вопросом, какая схема им выгоднее. И из-за этого они могут серьезно просчитаться.

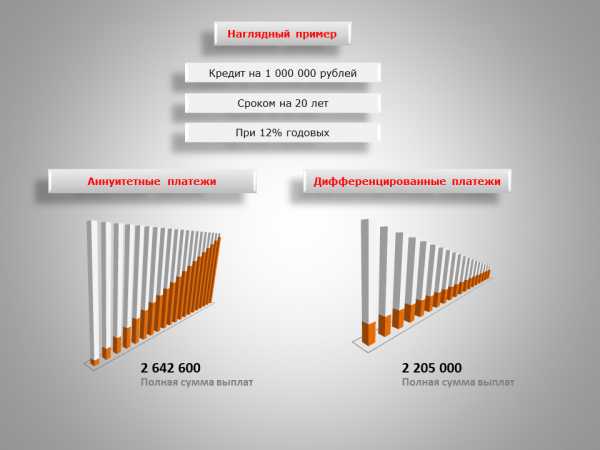

Способ расчета ежемесячного транша зависит и от срока кредитования, и от суммы. Для лиц, которые собираются нести ипотечную кабалу 15 и более лет, выгоднее подыскать банковский продукт с дифференцированной системой возврата задолженности. В этом случае переплата окажется намного меньше. По желанию клиент может внести сумму для погашения долга, и он останется в выигрыше и в начале, и в конце периода.

Тем, кто оформляет жилищный кредит на небольшой срок, выгодны аннуитеты. Заемщик ежемесячно уплачивает одинаковую сумму, при этом его платежеспособность не меняется (за исключением чрезвычайных ситуаций: потери работы и т.д.). Досрочное погашение экономически обосновано только в первые годы кредитования.Итак, рекомендации,какие платежи выгоднее: аннуитетные или дифференцированные зависят от срока кредитования, платежеспособности заемщика и нацеленности его на досрочное погашение.

Сейчас дифференцированная схема практически не используется. Ее можно встретить у банков-монополистов: Сбербанка, Газпромбанка и ВТБ 24. Однако о ней они сильно не афишируют.

Similar articles:

Аннуитетные и дифференцированные платежи: что это, способы расчета, какие лучше

Аннуитетный и дифференцированные типы платежей по кредиту. В чем их различия?

Аннуитетные платежи — расчёт, формула

Что такое аннуитетные платежи?

Что такое аннуитетные платежи при погашении кредита?

tradefinances.ru

Какие платежи при ипотеке выгоднее аннуитетные или дифференцированные? И в чем выгода?

Ласка Если планирую воспользоваться материнским сертификатом для погашения ипотеки, что лучше?

Фрифелучший ответ При ипотеке расчет платежей может проводится по аннуитетной либо дифференцированной схеме. Аннуитет - это равный ежемесячный платеж в течение всего периода кредитования. Дифференцированные платежи предполагают ежемесячное уменьшение суммы, которая отдается в счет погашения ипотечного кредита. Аннуитетные платежи

Аннуитентные платежи в России получили наибольшее распространение. Они удобны для планирования бюджета заемщика, так как все время составляют одну и ту же сумму. И на первом этапе погашения ипотечного кредита, сумма аннуитентных платежей ниже, чем сумма дифференцированных. Но в конечном итоге, заемщик, выбравший схему аннуитетного расчета платежей, заплатит кредитору большую сумму, чем заемщик, рассчитывающийся по дифференцированной схеме.

Формула расчета аннуитетных платежей достаточно сложна. Поэтому для определения суммы аннуитета по конкретным условиям лучше воспользоваться ипотечным калькулятором. Дифференцированные платежи

Дифференцированные платежи ложатся достаточно тяжелым бременем на заемщика в первые годы расчетов по ипотечному кредиту. Зато приблизительно с середины срока кредитования платежи по ипотеке значительно снижаются и у заемщика появляются свободные денежные средства.

Для заемщика, согласного выплачивать в счет погашения кредита ежемесячно порядка 12000 руб., ниже представлено два варианта расчета платежей по ипотеке - аннуитетные платежи и дифференцированные платежи. Для краткости расчетов срок ипотечного кредита принят равным одному году. В течение этого периода заемщик может выплатить сумму около 144000 руб., из которых ипотечные проценты составят порядка 8300 руб., а сумма кредита около 135700 руб. Ставка по ипотеке принята в размере 11% годовых.

Из приведенных таблиц видно, что в случае дифференцированных платежей, в первые 6 месяцев платежи по кредиту превышают обозначенный заемщиком порог в 12000 руб., но затем они начинают стремительно сокращаться. В случае аннуитетных платежей заемщик будет все 12 месяцев выплачивать одну и ту же сумму - 11993.39 руб. В итоге, к концу года ипотечный кредит и в том и в другом случае будет погашен (сумма кредита на конец равна нулю). Но в первом варианте итоговая сумма платежей составит 143785.46 руб., а во втором варианте - 143920.68 руб. Разница в 135.22 руб. Кажется несущественной. Но если взять реальный размер ипотечного кредита и реальный срок кредитования при ипотеке, то эта разница может обернуться заемщику в сотни тысяч рублей. Чтобы убедиться в этом, можно воспользоваться ипотечным калькулятором, который рассчитывает как дифференцированные так и аннуитетные платежи.

А Я НЕ ЛЕТЧИК Аннуитетные

Похожие обсужденияipoteka-news.ru