Отказ в ипотеке после ее одобрения — возможные причины. Если не одобрили ипотеку что делать

Что делать, если отказали в ипотеке

От мечты в виде собственного жилья многих отделяет лишь необходимость собрать пакет документов и найти подходящее жилье. Но, бывает, в положенный день вместо того, чтобы заключить кредитный договор, банк отказал в ипотеке. Потенциальные заёмщики часто думают: раз не дали ипотеку, значит решение банка неизменно. Однако, это не всегда так. Что же делать, если ипотеку не хотят давать?

Почему могут отказать в ипотеке

Ипотечный заем для банка — это не только долгосрочный источник дохода, но и довольно рискованная операция, поскольку средства выдаются в крупной сумме на достаточно продолжительный срок. Именно поэтому финансовые учреждения весьма требовательно относятся к своим потенциальным клиентам.

Чаще всего отказать в ипотеке Вам могут по причине:

- предъявления неполного пакета нужных бумаг;

- непрозрачных, непостоянных и неофициальных доходов;

- представления ложной и неточной информации.

Могут ли отказать в ипотеке, если все перечисленные выше требования соблюдены? Безусловно, могут, поскольку существует ещё целый комплекс обстоятельств, которые способны повлечь за собой риск для финансового учреждения.

Уровень дохода клиента - причина отказа в ипотеке

Абсолютно все российские банки при оформлении займа потребуют от вас справку 2-НДФЛ. Рассматривая её, банк обращает внимание на то:

- насколько стабильными являются доходы заявителя;

- каков их размер;

- насколько достоверны приведенные в документе данные.

Следует помнить, что по закону текущие выплаты по кредиту не должны охватывать более 40% доходов заемщика. Предпочтение также отдается тем клиентам, которые получают хоть небольшую, но стабильную зарплату, нежели заемщикам с крупными, но нерегулярными доходами.

Проверка справок и данных на подлинность

В интернете можно найти массу предложений по подделке справки 2-НДФЛ за вполне приемлемую цену. Если желание получить жилищный заем крайне велико, а уровень дохода не дотягивает до положенного значения, граждане могут решиться на весьма неблаговидный поступок и обратиться за помощью к мошенникам.

Однако делать этого не стоит, поскольку обслуживающий банк:

- свяжется напрямую с указанной в справке компанией;

- через свои каналы выйдет на отдел кадров фирмы;

- уточнит в бухгалтерии размер доходов работника.

В лучшем случае — вам откажут в ипотеке, а в худшем — занесут вас в «черный» список, доступ к которому имеют все финансовые учреждения.

Неликвидная недвижимость

Если для вас ипотечная квартира — это жилье, то для банка — это лишь объект залога, который придется продать при отказе заемщика погашать свои долги. Именно поэтому недвижимость должна быть ликвидной, а именно:

- находится в регионе расположения банка;

- быть построенной позднее 1965–1970 годов;

- иметь необходимые коммуникации;

- не быть обремененной правами неизвестных наследников и незаконными перепланировками;

- объект залога должен представлять собой полноценный дом с участком или квартиру, а не комнату в общежитии или деревянную избушку в глухой деревне.

Испорченная кредитная история

Кредитная история составляется после каждого займа клиента, и полностью раскрывает информацию о ходе взаимодействия между заемщиком и кредитором. Если предыдущие займы погашались вами не вовремя с пенями и просрочками, то очередной заем вам не дадут.

В ипотеке могут отказать также, если у клиента имеются задолженности перед иными банками, непогашенная судимость, а также, если место его работы меняется крайне часто.

ЧИТАЙТЕ ТАКЖЕ Договор об ипотеке квартиры: образец,нюансы и советы

Что делать, если ипотечный кредит не дают

Бывает, что, вроде бы, все указанные выше нюансы вы учли, а в выбранном банке ипотеку не одобрили. Отчаиваться не стоит. Лучше сразу начать действовать по одному из указанных ниже сценариев.

1

Пересмотрите выбранный объект недвижимости

Если банк считает выбранную вами квартиру неликвидной — найдите другую! Подберите благоустроенную квартиру в городской черте вместо сельского домика, жилье в строящейся многоэтажке вместо старенькой «хрущевки». Банк с большей готовностью предоставит более крупный заем под залог ликвидной недвижимость, чем небольшой кредит, обеспеченный неприглядным объектом.

2

Исправьте кредитную историю

Улучшить свою кредитную историю, которая чаще всего и является главной причиной отказа в ипотеке можно двумя путями:- Если приведенная в документе информация недостоверна и является следствием технической ошибки финансового учреждения, то следует обратиться в обслуживающий банк и исправить оплошность;

- Если отрицательная кредитная история правдива, то лучше перед привлечением ипотеки взять в этом же банке небольшой потребительский заем и погасить его строго в установленные сроки. После этого привлечь жилищный кредит через этот же кредитный институт будет намного проще.

3

Рассмотрите предложения от других банков

К счастью, ипотечные займы предлагают сегодня многие российские финансовые учреждения. Поэтому, если в одном из них заявку на кредит не утвердили — смело подавайте документы в другое. Не секрет, что требования по одному и тому же виду займов разных банков могут существенно различаться.4

Привлеките к сделке дополнительных участников

Если ваш доход невелик, то не следует изыскивать способы подделки справки 2-НДФЛ: лучше подумать о привлечении созаемщиков и поручителей. В качестве первых могут выступить члены семьи, а вторыми могут стать любые физические и юридические лица.5

Потребительский заем вместо ипотеки

Не секрет, что получить потребительский кредит проще, чем ипотечный. Если в ипотеке вам отказали уже в нескольких банках, привлеките через них же нецелевые потребительские займы. Суммарно их может хватить на покупку квартиры, хотя процент по ним может оказаться выше.6

Услуги кредитного брокера

Если у вас не получается решить вопрос с ипотекой самостоятельно — доверьте все профессионалам. Кредитные брокеры помогают в получении жилищных займов даже самым безнадежным клиентам. Однако в этом случае потребуется платить посреднику немалые комиссионные платежи.7

Оформление займа на родственников

Если ваш доход недостаточен для привлечения жилищного кредита, то можно попытаться оформить заем на своих детей, супругу или супруга, родителей, то есть лица, доход которых выше ваjournal.regionalrealty.ru

Не одобряют ипотеку рассказываем что делать, если банк не одобрил ипотеку

Вы подали заявку на ипотеку и получили отказ, хотя не сомневались в успехе. У вас высокий стабильный доход, хорошая работа, нет долгов по другим займам. Почему же банк не одобряет квартиру в ипотеку? Причин может быть несколько.

Проблемы с кредитной историей

Если вы задерживали платежи по займам, отказ вполне мотивирован. Для покупки квартиры нужна крупная сумма, банк не будет ею рисковать, предоставляя кредит ненадежному клиенту. Но почему не одобряют ипотеку добросовестным плательщикам? Возможно, в вашу кредитную историю закралась ошибка.

Когда вы совершаете платежи по кредиту, банковский служащий ставит пометки в вашем «деле». Указывает объем платежа, дату, просрочку, если она есть. Иногда банковские служащие ошибаются. Вводят неправильную дату или вовсе забывают отметить платеж. Потом эти данные отправляют в бюро кредитных историй (БКИ). И уже там их вносят в кредитную историю. Вместе со всеми ошибками и неточностями. Кредит, который вы исправно выплатили, может значиться как проблемный или даже непогашенный.

Организация, в которую вы обратились за займом, первым делом запросит вашу кредитную историю. Работник сделает выводы, основывая на ошибочной информации, и не одобрит ипотеку. Что делать в такой ситуации?

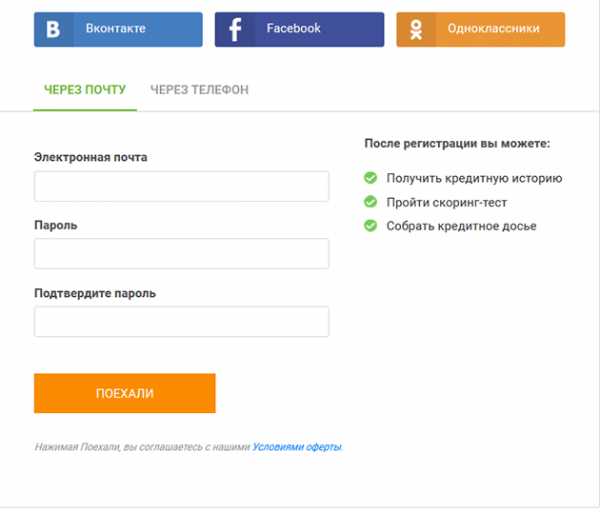

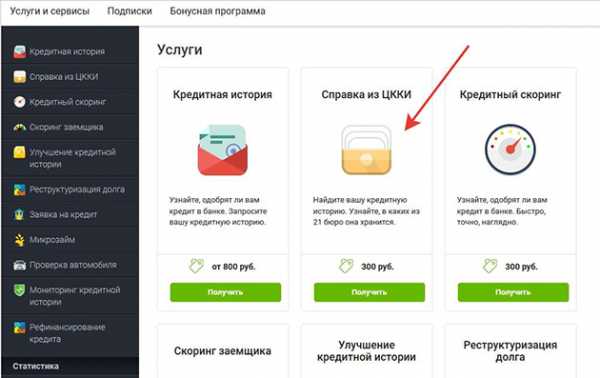

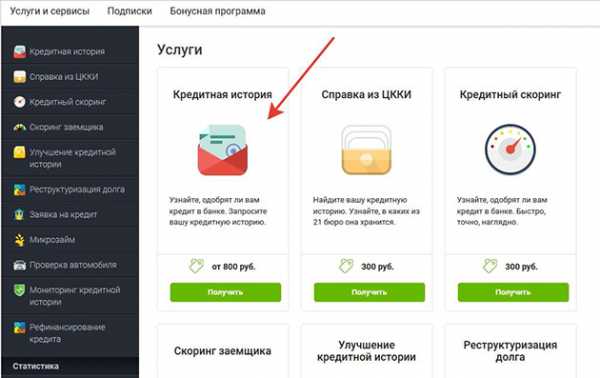

Получить кредитную историю

Закажите кредитную историю

Сделать это лучше на сайте Mycreditinfo. Так вы сэкономите силы и время. Всю нужную информацию вы найдете на одном ресурсе:

- узнаете, в каком из многочисленных БКИ хранятся нужные сведения;

- запросите информацию.

Потратите вы на это несколько дней, а не несколько недель.

Чтобы сделать запрос:

- Создайте на сайте Mycreditinfo аккаунт. Это можно сделать через соцсети, телефон или email.

- Закажите справку из ЦККИ. В ней вы найдете адреса БКИ, в которых хранится информация по вашим займам.

- Пошлите запрос в нужное бюро.

Вскоре вы получите на email файл с кредитной историй. Внимательно ее прочтите. Ищите ошибки и неточности. Возможно, вы обнаружите, что давно погашенная кредитная карта значится как просроченная или что-то еще. Это и есть причина, по которой банк не одобрил ипотеку. Что делать, если была допущена ошибка?

Получить кредитную историю

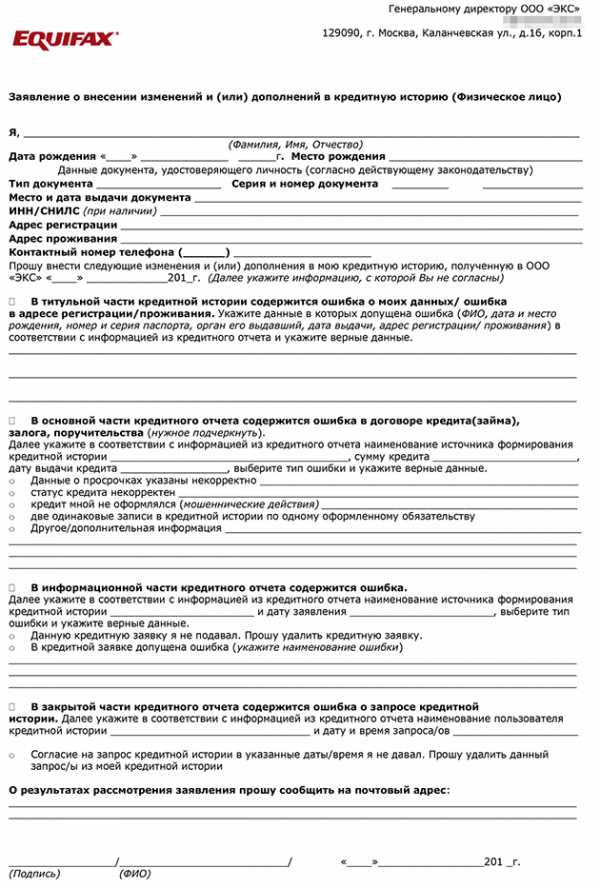

Напишите запрос в БКИ

Обратитесь в бюро и сообщите об ошибке. Некоторые БКИ требуют, чтобы заявление подавали в определенной форме. Выглядеть оно может вот так.

В этом случае скачайте документ на сайте бюро и заполните его. Если конкретных требований нет, напишите заявление в свободной форме. Ориентируйтесь на приведенный выше образец. Подробно расскажите, в чем проблема, приложите документы, подтверждающие вашу правоту. Обязательно напишите, чего именно вы хотите от банка: закрытия кредита, уточнения сроков платежей или еще чего-то.

Не обращайтесь в банк самостоятельно. Конечно, вы имеете на это право, но шансов на успех мало. Обычно в банках такие жалобы игнорируют. А если вы напишете в БКИ, то именно бюро потребует от банка внесения правок. Такое обращение проигнорировать нельзя. Процедура займет не меньше месяца.

Слишком низкий доход

Если вы не понимаете, почему банк не одобряет ипотеку, трезво оцените свои доходы. Много зарабатывать – это еще не все.

- Доходы должны существенно превышать расходы.

Если вы тратите большую часть своей зарплаты, банк заподозрит, что на погашение кредита вам денег не хватит.

- Ваши доходы неофициальны.

Зарплата «в конверте» может быть высокой, но банк ее в расчет не примет. То же касается людей, которые занимаются предпринимательской деятельностью и занижают прибыль, фрилансеров, рантье, живущих на доходы от сданных квартир.

- Вы не можете выплатить начальный взнос.

Если вы не внесете 30-50% стоимости жилья сразу, банк может не одобрить ипотеку. По каким причинам так происходит? Банк полагает, что человек с высоким стабильным доходом способен скопить часть суммы самостоятельно. Если заемщик не может этого сделать, значит, доход у него на самом деле ниже заявленного. Либо человек не умеет распоряжаться деньгами – а это тоже минус.

Слишком высокий заявленный доход

Это еще один фактор, из-за которого могут не одобрить ипотеку. По каким причинам так происходит? Банк может усомниться в законности вашего дохода. В первую очередь это касается владельцев бизнеса. Если банк заподозрит, что прибыль получена незаконным путем, в кредите на жилье откажут. Наверняка возникнут вопросы к госслужащему, который указывает доход, значительно превышающий зарплату.

Получить кредитную историю

Низкий скоринговый бал

Многие банки выдвигают собственные требования к заемщикам. Они учитывают:

- Стаж. Чем дольше человек работает на одном месте, тем лучше.

- Семейное положение. Пара с «супружеским стажем» надежнее, чем молодая семья или холостяк.

- Возраст. Банки предпочитают иметь дело с людьми среднего возраста – от 25 до 50 лет.

- Образование. Наличие высшего образования – плюс.

- Место проживания. Если вы живете в депрессивном регионе, с кредитом могут возникнуть проблемы.

Это неполный список, у разных кредитных организаций – разные требования.

По каждому из пунктов заемщику присваивают баллы. Если их мало, банк не одобряет ипотеку.

Судимость – однозначное основание для отказа. Не имеет значения, как давно это было.

Ошибка в документах

Не имеет значения, что это: случайная опечатка или попытка скрыть реальные данные. В любом случае банк имеет все основания считать информацию недостоверной. Некоторые кредитные организации закрывают глаза на мелкие неточности или ищут причину несовпадений. Но многие отказывают сразу после обнаружения ошибки.

Получить кредитную историю

Задолженности по платежам

Возможно, вы не погасили штраф за нарушение ПДД, не платите алименты или налоги. Проверьте сайты:

- Федеральной налоговой службы

- Федеральной службы судебных приставов

- Госавтоинспекции

Что делать, если банк не одобрил ипотеку из-за долгов?

- Погасить задолженности.

- Предоставить в кредитный отдел документы, подтверждающие это.

Возможно, банк изменит свое решение, но не обязательно. Уже сам факт того, что заемщик затягивает платежи по долгам – существенный минус.

Вы не прошли собеседование

На собеседовании вам могут задавать самые разные вопросы: о работе, о родственниках, о планах на будущее жилье. Если вы будете путаться, сбиваться и мямлить, работник банка усомнится в вашей искренности. Ведите себя уверенно, говорите спокойно и четко. Подготовьтесь к беседе – прорепетируйте беседу дома с кем-то из близких.

Получить кредитную историю

mycreditinfo.ru

10 причин отказа в ипотеке, пошаговая инструкция как это исправить

Большая часть сделок с недвижимостью сегодня заключается с использованием ипотечных средств. Когда квартира уже выбрана, и в наличии есть достаточная сумма средств для первого взноса по ипотеке, самым главным условием покупки жилья становится одобрение банком ипотечного займа.

Однако банк вправе отказать в получении займа без объяснения причин. Чтобы в дальнейшем всё-таки получить ипотечный кредит, полезно знать самые распространенные причины отказа банков.

Почему банк отказал в ипотеке, какие причины?

Банки не озвучивают причины принятого отрицательного решения по кредитной заявке на вполне законных основаниях.

Каждое кредитное учреждение разрабатывает собственную кредитную политику и систему оценки платежеспособности заемщиков. Информация эта является конфиденциальной и доступна лишь ограниченному кругу сотрудников банка. В большинстве случаев, причины отказа не знают даже кредитные менеджеры. Все эти меры предпринимаются для защиты коммерческой тайны. Каждый банк может по-разному относиться к тому или иному фактору, характеризующему заёмщика, но есть ряд критериев, по которым отказ максимально возможен.

Причина 1. Несоответствие требованиям, предъявляемым кредитной организацией к заемщику

Прежде чем подавать заявку, обязательно оцените, насколько вы соответствуете требованиям банка, как заемщик:

- возраст (обычно от 21 до 60 лет):

- стаж на текущем рабочем месте не менее 6 месяцев, совокупный стаж не менее 12 месяцев;

- российское гражданство.

Если хотя бы одно условие не выполнено, вероятнее всего заявку даже не примут.

Причина 2. Плохая кредитная история

Испорченная кредитная история влечёт за собой практически однозначный отказ по кредиту. При этом, неважно был ли у вас дефолтный кредит или небольшая просрочка платежа, пусть даже и по уважительной причине. Информация передается в бюро кредитных историй уже за первый день просроченной задолженности.

Полное отсутствие кредитной истории – тоже отрицательный фактор для банка, так как не позволяет оценить вас, как заемщика, посмотреть насколько добросовестно вы исполняли свои обязательства по предыдущим займам.

Причина 3. Высокая кредитная нагрузка

Одна из самых частых причин отказа – слишком большой ежемесячный платеж для подтверждённого уровня дохода. Обычно банки считают приемлемым соотношение платеж/доход на уровне 40 %. При этом учитывается среднедушевой доход на каждого члена семьи.

Если в семье есть маленький ребенок и супруга находится в декретном отпуске – это соотношение может быть снижено.

При этом, в расчет берутся все кредитные обязательства заемщика: не только кредиты, но и кредитные карты.

Причина 4. Предоставление недостоверных сведений и поддельных документов

Ни в коем случае не пытайтесь подделать документы или предоставить ложные сведения в анкете. Банки обладают инструментами выявления таких случаев. При этом отказ по заявке – не единственное последствие подобных действий. Подделка документов – уголовно наказуемое деяние.

Причина 5. Ошибки (опечатки) в подтверждающих документах

Ошибки, опечатки в справках могут привести к искажению сведений о заемщике. Допущенные случайно вами или по вине сотрудников организаций-работодателей они часто становятся основанием для отказа.

В особенности жесткие банковские требования предъявляются к оформлению справок о доходах и трудовой деятельности.

Причина 6. Не смогли дозвониться работодателю

Изначально заемщики проходят, так называемый, скоринг. Это электронная оценка заемщика по заданным параметрам. Если этот этап успешно пройден, специалисты банка звонят работодателю для подтверждения фактического места работы. Если по какой-то причине на работу дозвониться не удалось, в кредите откажут.

Поэтому важно указывать актуальные рабочие номера телефонов, а также предупреждать работодателя о возможном звонке из банка. Лучше, если указанный телефон будет стационарным. Банки очень настороженно относятся к организациям с контактами только в виде мобильной связи.

Причина 7. Мнение сотрудника, принявшего заявку

Каждый сотрудник банка самостоятельно оценивает потенциального клиента. Опрятный внешний вид, уверенность в голосе, быстрые ответы на вопросы, самостоятельное заполнение анкеты говорят в пользу заемщика и формируют положительный образ заёмщика для сотрудника банка.

Если же клиент покажется подозрительным, на анкете будет сделана соответствующая отметка, и банк более пристально отнесётся к заемщику.

Причина 8. Неуплата налогов и штрафов ГИБДД

- Некоторые банки отрицательно относятся к заемщикам с наличием задолженности по уплате налогов и штрафов ГИБДД.

- Негативным фактором также может послужить наличие судимости. К условному наказанию многие банки относятся лояльно.

Причина 9. Наличие недавнего отказа

- Банки повторно принимают ипотечные заявки на рассмотрение только спустя определенный промежуток времени.

- Если подать заявку раньше, последует автоматический отказ ещё до начала процедуры анализа заемщика по другим параметрам.

Причина 10. Залоговая недвижимость не удовлетворяет банковским требованиям

Все вышеуказанные причины касаются непосредственно заемщика. Но даже при положительном первичном решении банк может отказать в ипотеке по причине неподходящего объекта залога.

Основные причины:

- Ветхое жильё или планируемое к сносу.

- Дом старше 1970-х годов постройки.

- Деревянные перекрытия и отсутствие исправных коммуникаций.

- Неоднозначное право собственности и наличие лиц, чьи права могли быть нарушены.

- Отсутствие правоустанавливающих документов.

- Невыгодное территориальное расположение.

- Жильё не отвечает другим критериям ликвидности.

Обычно на предоставление документов по залогу отводится не больше трёх месяцев. Если в этот срок документы не поступят, по ранее одобренной заявке будет отказ.

Что делать, если отказали в ипотечном кредите?

В первую очередь, подготовить заявку на получение ипотеки в другой банк, а лучше в несколько. Вполне возможно, что менее крупные кредитные организации предъявляют более щадящие требования к ипотечным заемщикам.

Если отрицательное решение поступает по всем заявкам на займы, стоит проанализировать возможные причины отказа применительно к вашей ситуации и постараться исключить их перед повторной подачей документов.

Какие же шаги стоит предпринять?

- Проверить свою кредитную историю. Даже если вы уверены, что у вас нет непогашенных кредитов и просроченных платежей по предыдущим займам, закажите отчёт о своей кредитной истории. Один раз это можно сделать бесплатно, онлайн или за небольшую плату через компании, оказывающие подобные услуги. Для этого понадобится код субъекта кредитной истории и перечень бюро, в которых хранится информация о ваших кредитах. Часто по вине банков в БКИ содержится неактуальная информация, требующая корректировки. Если это реальная причина отказа, пока информация не скорректирована, достаточно будет приложить справки о погашении предыдущих кредитов с характеристикой вас, как заемщика.

- Попытаться уменьшить кредитные обязательства. Чтобы уменьшить кредитную нагрузку, постарайтесь погасить другие обязательства и закрыть имеющиеся кредитные карты. Можно также привлечь платежеспособных созаемщиков из числа родственников, а будущую заявку подавать на более длительный срок. Все эти меры позволят увеличить допустимую кредитную нагрузку.

- Предупредить работодателя о возможном звонке из банка.

- Выбрать жильё, подходящее под требования банка к залоговому имуществу.

- Подавать повторную заявку следует только через разрешенный банком срок после получения отказа.

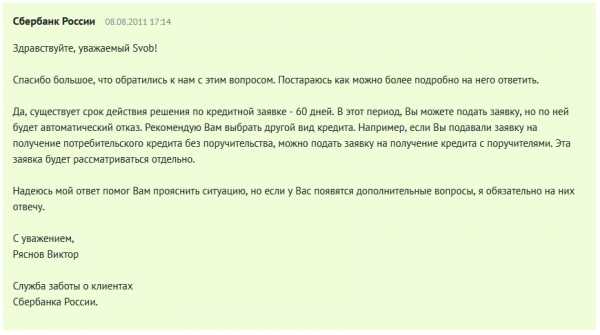

Причины отказа в Сбербанке

Сбербанк может отказать по всем вышеуказанным причинам и так же как и остальные банки не разглашает точные причины отказа. В оценочной системе Сбербанка около 20 параметров, на основании которых принимается решение.

Информация об этом, а также о порядке действий в случае отказа по ипотеке, размещена на официальном сайте.

Вопросы и ответы

Могут ли отказать в ипотеке после одобрения?

Это возможно в случае несоответствия приобретаемого имущества требованиям банка к залоговой недвижимости, а также при непредоставлении документов по залогу в течение предусмотренного времени действия положительного решения.

Какие банки чаще одобряют ипотеку?

В зависимости от критериев лояльности клиентам с плохой кредитной историей проще взять ипотеку в МКБ, ТрансКапиталбанке и Дельтакредите; клиентам с небольшим уровнем дохода – в Сбербанке, Газпромбанке и ВТБ 24; клиентам с маленьким первым взносом – в Металлинвестбанке и Сургутнефтегазбанке.

Через сколько можно подать повторную ипотечную заявку в Сбербанке после отказа?

Как правило, через 2 месяца. В некоторых случаях – сразу. Информация об этом должна указываться в сопроводительном письме об отказе.

ipoteka.finance

Если банк отказал в ипотеке. Что делать при отказе в ипотеке

Нередко при первом обращении в банк приходит отказ в ипотеке, что делать в этом случае знают далеко не все. Важно проанализировать все причины, которые могли привести к отрицательному ответу на заявку, устранить их и после этого вновь обратиться в финансовое учреждение.

Отказ в ипотеке — частые причины

Если вам не дают ипотеку в банке, то это может быть вызвано:

- ошибками или некорректной информацией в поданных документах;

- подделкой предоставляемых в банк документов;

- низкой оценкой в системе скоринга банка. Специальная программа, проводившая проверку заявки, посчитала вас клиентом, не соответствующим требованиям политики финансового учреждения;

- проблемами с проверкой представленных документов, например, если специалисты банка не смогли связаться с работодателем;

- наличием задолженностей по ежемесячным выплатам других займов;

- плохой кредитной историей;

- наличием судимостей у заемщика.

В случае, если банк отказал в ипотеке, необходимо сразу же проверить, не соответствуете ли вы одному из этих пунктов.

Банк отказал в ипотеке — подача повторной заявки

Получив отказ в ипотеке, вы можете в течение двух месяцев устранить все обнаруженные проблемы. После этого можно подавать документы повторно. При этом необязательно приходить в банк лично, можно подать онлайн-заявку на ипотеку через сайт. Если по ней был получен отказ, то можно предпринять следующие действия:

- увеличить сумму первоначального взноса, что позволит уменьшить общий размер кредита;

- выбрать другую недвижимость, чтобы вам требовалась меньшая сумма займа;

- улучшить кредитную историю – погасить имеющиеся задолженности, обратиться в БКИ для поиска и устранения ошибочных записей;

- обратиться в другие банки и рассмотреть их ипотечные предложения;

- взять потребительский кредит;

- заручиться поддержкой родственников и взять кредит на них, если у вас имеется судимость.

Чтобы точно выяснить, почему вам отказали в ипотеке в банке, следует обратиться к юристу или кредитному брокеру. Они помогут выявить имеющиеся проблемы, в том числе в собранном пакете документов.

Вы также можете прочитать рекомендации экспертов на сайте Выберу.ру. Они помогут в выявлении и решении типичных проблем с одобрением ипотечных кредитов. Также на сайте представлены отзывы клиентов различных банков, где рассказывается о преодолении различных трудностей при оформлении займа на покупку квартиры.

www.vbr.ru

Что делать если отказали в ипотеке? Выходы из ситуации.

Вы подобрали для себя банк с оптимальными для вас условиями, собрали весь заявленный пакет документов и ожидаете решения банка. Заявка предварительно будет проходить ряд проверок, по которым и будет принято окончательное решение.

Если личные данные заёмщика достоверны, у него отличная кредитная история и подходящий доход – решение будет скорее всего положительным. Но есть ряд нюансов, по причине которых можно услышать отказ.

Содержание статьи

Почему банк отказал в ипотеке?

Некоторые причины можно постараться устранить, и мы расскажем вам, как это сделать, чтобы в следующий раз банк одобрил кредит. А пока что разберёмся, в каких случаях отказывают в ипотеке.

- Неважная кредитная история – фактор, имеющий первостепенное значение. Если в прошлом были просрочки − шансы на получение ипотеки снижаются очень быстро;

- Не получилось пообщаться с родственниками и работодателем клиента. Все сведения необходимо проверить, для этого сотрудник банка обзванивает работодателя, поручителей и т.д. Не удалось дозвониться – исход понятен;

- Клиент сам путается в словах. Неуверенность и путанная речь может сыграть злую шутку. На вопросы о работе, цели покупки квартиры и многие другие важно отвечать четко;

- Ошибки. При оформлении документов случается многое, поэтому так важно все досконально проверить. Одна-единственная ошибка может все испортить, ведь не все банки разбираются в причинах несовпадений;

- Наличие неоплаченных штрафов и разного рода задолженностей. Неоплаченный штраф ГИБДД, уклонение от уплаты алиментов или долги перед налоговой тоже учитываются. Все долги перед подачей заявки желательно закрыть;

- Случается, что отказали в одобренной ипотеке из-за того, что доходы клиента не подтвердились после проверки. Сначала заемщика по определенным критериям оценивают скоринговые программы, после чего выносится предварительное одобрение. Это еще не гарантия положительного исхода, любые несоответствия касаемо размера доходов −причина отказа;

- Судимость. В таком случае практически нереально получить ипотечный кредит;

- Подделка документов. Здесь все и так понятно, поддельная 2-НДФЛ быстро будет выявлена на проверке, в итоге есть шанс загреметь в черный список банка и вообще никогда не получить здесь ипотеку.

С такими проблемами может столкнуться заемщик по причине того, что ипотечный займ – очень крупный и выдается на длительный период времени. Соответственно повышаются риски самого кредитора, от которых тот хочет максимально защититься.

Многие заемщики думают, что если ипотеку не дали, то сделать с этим ничего не можно. Это не так, мы объясним вам, что делать если банк отказал в ипотеке.

Советуем статью: Документы для налогового вычета по ипотеке.

Какие есть варианты выхода из ситуации?

В первую очередь нужно пересмотреть выбранный объект недвижимости. Он должен быть ликвидным, т.е. находиться непосредственно в регионе расположения банка, не быть обременённым незаконными перепланировками и не быть в собственности у непонятных наследников. Если по какой-то причине выбранная вами квартира была признана неликвидной, не стоит отчаиваться, выберите другую.

Вместо сельского домика следует отдать предпочтение квартире в городе, а если это старая хрущевка, построенная раньше 1965-70 года, то поищите приемлемый вариант новостройки или более свежую квартирку на вторичном рынке.

Банк намного быстрее выдаст займ под залог высоколиквидной недвижимости, чем небольшую ссуду, но вообще без обеспечения. В совсем крайнем случае можно взять потребительский кредит вместо ипотечного, но это не всегда выгодно: сумма меньше, проценты больше. Иногда несколько потребительских кредитов от разных банков в сумме могут помочь решить вопрос покупки жилья.

Обращаемся в другой банк

Что делать если отказали в ипотеке и после таких действий? Искать другого кредитора! Ипотечные займы сегодня предлагает почти каждый банк, так что найти более подходящее предложение не составит труда.

Можно смело подавать документы в другой банк, кстати, там могут быть даже более выгодные условия, чем те, на которые вы соглашались ранее. Так что все в ваших руках, но все же доверять сомнительным кредиторам не стоит.

Интересный материал: Как оформить ипотеку на двоих до брака?

Исправляем кредитную историю

Самая частая причина отказов – проблемная кредитная история. Ее можно исправить, это лишь сыграет вам на руку в будущем. Перед подачей документов можно взять небольшой потребительский кредит в том же банке (такие они выдают без особых придирок и проблем), успешно его погасить в установленные сроки.

Это послужит гарантией того, что вы исправились, и жилищный кредит можно будет получить чуть легче. Второй вариант – привлечь к сделке поручителей и созаемщиков.

Если в вашей кредитной истории всего пара несерьезных просрочек, которые были уже очень давно, попросите члена вашей семьи выступить поручителем. Это повышает лояльность кредитора.

Если решить все своими силами не выходит, есть смысл обратиться к кредитному брокеру. За дополнительную плату он подыщет для вас предложение, которое подходит вам и по которому можно получить 100% согласие. Часто брокер помогает решить проблему даже у безнадёжных на первый взгляд клиентов.

Советуем статью: Ипотека на нежилое помещение.

Список рекомендаций

Чтобы наверняка получить одобрение, воспользуйтесь такими советами:

- приложите рекомендации с места работы к пакету документов;

- сообщите, что готовы заплатить более крупный первоначальный взнос, чем того требуется;

- следите за правильностью заполнения всех бумаг, не допуская ошибок в сведениях.

Как вы видите, причин отказа множество. Продумать все бывает сложно, так что риск услышать отказ есть всегда. Если желанная ипотека не была получена, и вы точно знаете причину такого ответа – мы привели вам полный список идей, которые помогут вам исправить ситуацию и все же стать счастливым владельцем своего жилья.

В самом крайнем случае можно попросить члена семьи оформить ссуду на себя или же привлечь поручителей. Обычно суммарный доход оказывается достаточным для того, чтобы заявка была одобрена. Также никто не запрещает взять парочку потребительских кредитов и таким образом оплатить покупку жилья.

moneybrain.ru

Отказ в ипотеке после ее одобрения. Что делать

0Почему финансовые учреждения отказывают клиентам в ипотечном кредите? Причин для отклонения заявки может быть несколько. Значительный рост объемов строительства жилищных домов способствует развитию долгосрочного кредитования. Согласно данным анализа рынка, удельный вес успешных сделок с недвижимостью при участии банков-контрагентов достигает порядка семидесяти процентов. На самом деле получить заветные деньги для собственного жилья достаточно сложно. Неожиданный отказ в ипотеке — стандартная практика. Поэтому заемщику следует быть готовым к любому решению финансовой организации.

Основные причины отказа

После предварительного согласования ипотечного кредита клиент может получить отказ.

Потенциальный заемщик с высоким уровнем дохода и положительной репутацией (не входит в черные списки правонарушителей и злостных неплательщиков) может неожиданно получить отрицательное решение банка. В чем причина отказа и как узнать дополнительные сведения? У каждой финансовой структуры действует разработанная банковская политика и стратегия развития. Поэтому узнать причину отказа невозможно.

Клиенту перед подачей заявки следует изучить рынок недвижимости и предложение кредитных структур. Потенциальный заемщик должен соответствовать нескольким требованиям:

- На момент оформления сделки возраст клиента не может быть меньше двадцати одного года. Максимальное ограничение — семьдесят пять лет.

- Привести к отказу может недостаточный стаж на последнем месте работы (менее шести месяцев). В расчет берутся данные из трудовой книжки.

- Общий трудовой стаж за расчетный период — последние пять лет должен равняться или превысить один год.

Если вы соответствуете всем главным условиям, можно подготовиться к непосредственному обращению. Получить ипотечный кредит можно не только в финансовом учреждении. Помощь в оформлении также предоставляют кредитные брокеры.

Независимо от способа подачи заявки, каждый клиент пройдет тщательную проверку. Если специализированные отделы банка найдут недостоверную информацию или подозрительные сведения, заявитель гарантированно получит отказ.

Что влияет на решение банка? Существуют несколько классических причин отказа. Остановимся на каждом факторе более детально.

Кредитная история

В первую очередь финансовая организация обращает внимание на кредитный рейтинг. База данных включает сведения о последних транзакциях (за несколько лет). В досье включена различная информация. Можно узнать данные о невыплаченных кредитах.

Почему отказали клиенту после полного погашения займа? Если в базе содержится информация о несвоевременной оплате минимального платежа или длительной просрочке, что повлекло за собой применение пени и штрафных санкций, финансовая организация примет решение о неблагонадежности клиента.

Плохая кредитная история может снизить шансы заявителя на оформление ипотеки.

Повлиять на заключение также может нулевая кредитная история. Если заявитель не пользуется заемными средствами, его отнесут в категорию клиентов «с низкой активностью». Можно улучшить данные кредитного досье. Перед подачей заявки на ипотеку достаточно оформить краткосрочный потребительский кредит. Следует выплатить сумму точно в срок или немного ранее. Банк может распознать мошеннические действия. Быстрая выплата кредита расценивается как накрутка рейтинга.

Ошибочные данные в документах

К сожалению, человеческий фактор никто не отменял. Довольно часто допускаются ошибки при оформлении банковского продукта или обычной процедуре идентификации. Неточность сведений встречается в анкете или заявке клиента.

Также ошибка может быть допущена сотрудником при наборе данных в программном модуле. Поэтому при подаче заявки нужно тщательно проверить указанную информацию. Нужно изучить распечатанный договор о предоставлении услуг. До подписания следует просмотреть все сведения.

Банковские представители часто допускают ошибки при указании дохода клиентов или возраста заявителя. Опечатка приводит к искажению информации.

Неплатежеспособность клиента

Для оформления ипотечного кредита на продолжительный период необходимо позаботиться о подтверждении официального постоянного места работы и достаточного дохода. Финансово-кредитное учреждение уделяет особое внимание статусу заявителя.

В перечень необходимых документов для получения ипотеки входит стандартная справка (форма 2-НДФЛ). В индивидуальном порядке можно подтвердить доход справкой свободного оформления. В любом случае уровень дохода должен быть официально заверен работодателем.

Существует ряд ограничений для частных предпринимателей, которые функционируют по упрощенной схеме. Подтвердить заработок клиента достаточно сложно. Также проблематично доказать платежеспособность неофициально трудоустроенным лицам. Информация «со слов клиента» не может использоваться для принятия окончательного решения.

Задолженность перед фискальными органами или ГИБДД

Уголовное прошлое заявителя, а также непогашенная задолженность снижает шансы на выдачу ипотечного кредита.

Справедливое сомнение

Сотрудник банка на этапе предварительного сбора данных может воспринять неуверенность клиента как способ введения в заблуждение. Если клиент ошибочно называет персональные данные или при повторном вопросе указывает другую информацию относительно уровня доходов, а также места работы, банковский представитель может составить личную рекомендацию о неблагонадежности клиента. Поэтому при общении с консультантами нужно отвечать максимально уверенно и правдиво.

Неспособность подтвердить предоставленные сведения

Лично проверять место работы клиента ни один банк не будет. Необходимо учитывать, что указанный рабочий номер телефона представители финансового учреждения используют для сверки данных заявителя. Если телефон будет отключен, недоступен или информация не подтвердится, отказ банка гарантирован. Желательно заранее предупредить коллег по работе о предстоящем звонке.

Фальсификация документов

Не рекомендуется использовать услуги фирм для подделки документов.

Банковские структуры пользуются современными методами подтверждения достоверности данных. Поэтому отказ может быть вызван проверкой документа сомнительного происхождения. Не рекомендуется обращаться к мошенникам для получения недостоверных справок о доходах, а также других документов. Сотрудники банка могут не только отказать в ипотечном кредите. Подделка сведений дает право контрагенту обратиться в соответствующие органы. Заявителя могут привлечь к криминальной ответственности.

Состояние здоровья

Использование сведений о здоровье клиента может вызвать удивление. На самом деле для банка обычная практика отказа в ипотеке беременным женщинам. Получить отрицательное решение также могут лица, длительное время находящиеся на стационарном лечении. Откажут без объяснения причины заявителю с серьезным заболеванием и инвалидностью.

Дополнительные факторы

Выше перечислены основные причины отказа. В зависимости от действующей стратегии банка, в каждом финансовом учреждении функционируют специфические системы проверки данных. В критерии отбора могут входить различные сведения клиента — специальность и образование заявителя.

Действует также специальный программный модуль «скоринг», который позволяет исключить потенциальных заемщиков, не внушающих доверие. Клиенту нужно набрать достаточное количество баллов для согласования. Если «скоринг» признает заемщика неблагонадежным, может последовать дополнительная проверка данных или мгновенный отказ (на усмотрение уполномоченных лиц).

Отказ после одобрения

Что делать, если вы неожиданно получили отказ после предварительного одобрения? Клиенту не объясняют причины отрицательного ответа. Попробуем разобраться, почему банковское учреждение внезапно передумало?

Предварительный этап проверки пройти достаточно просто. Сотрудников, отдел кадров и руководство компании можно предупредить о предстоящем опросе. Могут также опрашиваться в телефонном режиме связанные лица (родственники заявителя). В базе данных банка проверяются паспортные данные. Тщательно изучается история кредитов и других обязательств.

Решение об отказе может быть принято с учетом финансового состояния банка.

Если после первичной проверки клиенту сообщили о предварительном одобрении, не нужно заблаговременно радоваться. На следующем этапе изучается поданный пакет документов. Если все бумаги оказались в порядке, начнется самый сложный этап согласования сделки.

Оформление ипотеки зависит не только от клиентских данных. Учитываются также финансовые возможности банка и владелец объекта недвижимости. Что это значит? Если ипотека оформляется на готовое жилье, у недвижимости должны быть оформлены надлежащие регистрационные документы. Новостройка должна пройти соответствующую аккредитацию финансового учреждения.

Банки часто испытывают нехватку свободных денежных средств после закрытия депозитных вкладов. Поэтому могут быть отозваны предварительно одобренные сделки. Желательно обращаться в стабильные банки, такие как Сбербанк России, ВТБ и другие.

Если вы получили положительный ответ не оформляйте другие кредитные продукты. Нужно тщательно следить за репутацией и платежеспособностью. Неоплаченный штраф может поставить под сомнение надежность клиента.

Если ипотечный кредит согласован, не желательно отказываться от продукта. Существует очень малая вероятность получить денежные средства на жилье в ближайшие годы.

Отказ в ипотеке после ее одобрения — возможные причины

4.9 (97.98%) 109 голос(ов)credit101.ru

Не дают ипотеку что делать | Что

» Что

Что делать если не дают ипотеку.

Условия механизма ипотеки заставляют банки оценивать своих клиентов по шаблонам и усреднено.

В последнее время брать ипотечный кредит в банках стало очень трудно, так как мировой финансовый кризис отразился и на ипотеках. Банки становятся намного строже при рассматривании документов на ипотеку.

Несмотря на обилие ипотечных программ – что называется, на все случаи жизни – банки проверяют качество заемщиков сейчас более тщательно, чем до кризиса. На основании представленных документов специалисты банка оценивают, сможет ли заявитель вернуть кредит, какая сумма ежемесячных платежей ему окажется по силам.

Те люди, которые без проблем могли получить ипотеку, в прошлые годы, в данное время о ней могут только мечтать. Банки теперь требуют большую разницу между расходами и доходами, обращают внимание на гарантию доходов, еще больше интересуются финансовой историей клиента и строже оценивают недвижимость, которая идет под залог. Поэтому гораздо чаще возникают случаи отказа в ипотеке.

Определяющим фактором при выдаче кредита, разумеется, является размер и стабильность доходов клиента. И именно низкая платежеспособность заёмщика - распространенная и, пожалуй, самая очевидная причина отказа в ипотеке. Чем меньше доход, тем меньше сумма кредита, на которую может претендовать заемщик.

По наблюдениям специалистов по ипотечному кредитованию, 9 из 10 клиентов, приходящий за кредитом в банк, получают отказы в предоставлении ипотеки.

80-90 % клиентов в итоге так и не получают кредит.

Отказ за отказом – ситуация, знакомая не понаслышке тому, кто хочет купить квартиру по ипотеке. Не дают ипотеку банки многим и причин, как известно, не называют. Измученные люди вновь и вновь собирают документы в очередной банк, что тоже, впрочем, не гарантирует результат.

Подобное событие – лишь повод более внимательно подойти к решению своего жилищного вопроса и задуматься о других вариантах.

Что же делать в случае, если Вам отказали в ипотеке?

Если Вам не дают ипотечный кредит или не хватает собственных средств для приобретения недвижимости, то вы можете воспользоваться другим вариантом для приобретения жилья, который предлагает Программа Жилищный шаг .

Даже при относительно невысоких доходах вам вовсе не обязательно отказываться от цели улучшения жилищных условий.

Программа Жилищный шаг предлагает вариант, который был бы оптимален в данной ситуации.

Но для начала нужно понять, что для того, чтобы решить сложную жилищную проблему её нужно разбить на более доступные и посильные этапы.

А также осознать, что улучшение жилищных условий не сводится к моментальному получению дорогостоящего кредита или титула собственника жилья.

Грамотные в финансовом отношении люди понимают, - улучшение жилищных условий это не только прыжок из ничего к трёхкомнатной квартире в центре но и увеличение существующей жилой площади, и уменьшение стоимости проживания на уже существующих квадратных метрах, и увеличение первоначальных жилищных накоплений для дальнейшего улучшения жилищной ситуации.

Случаи, когда банк отказывает в выдачи ипотечного кредита, не стоит расстраиваться и рассматривать как ситуацию безнадёжную.

Вы сможете улучшить жилищные условия и решить свой жилищный вопрос если иначе подойдёте к проблеме!

Программа Жилищный шаг предлагает не отказываться от возможности самостоятельно улучшить жилищные условия. Но и не кидаться в крайности и брать ипотеку на пределе возможностей.

Программа объясняет, что сразу брать ипотеку, не имея значительных жилищных накоплений очень рискованно.

Ипотека – опасный, дорогостоящий и острый как скальпель инструмент жилищной политики! Поэтому во избежание американской ипотечной авантюры Программа Жилищный шаг предлагает разумную альтернативу, она предлагает механизм улучшения жилищных условий для людей с различным уровнем доходов, который предполагает цивилизованный рынок социального арендного жилья и механизмы жилищных накоплений. И только после накопления суммы более 50% от стоимости позволяет приобретать жильё в рассрочку на условиях Программы, либо использовать для этого ипотечный кредит.

Механизм жилищной Программы позволяет гражданам вступить в финансовые отношения на посильных финансовых условиях и на обозримый срок (до 5 лет), чтобы не брать на себя неподъёмных и трудно просчитываемых обязательств по ипотеке.

Снижая финансовую нагрузку, Программа уменьшает вероятность неблагоприятного развития событий, обеспечивая участникам положительное завершение, договорных обязательств.

Программа Жилищный шаг это:

1. Эффективный механизм жилищных накоплений, защищающий накопления от роста стоимости жилья и инфляции, позволяющий не держать деньги на депозите в банке, и не ждать, а использовать их максимально эффективно и приобрести на них недвижимость.

2. Социально ориентированная цивилизованная долгосрочная аренда по ценам вдвое ниже, чем обычная аренда, но с фиксированной ценой проживания на весь периуд договора аренды и защитой от выселения.

3. Беспроцентная рассрочка на однокомнатные квартиры на срок от 6 месяцев до 5-6 лет при наличии 50% первоначального взноса.

Программа Жилищный шаг - это эффективный механизм альтернативный долевому участию в строительстве и ипотеке. Надёжные гарантии, официально зарегистрированный договор и государственное оформление собственности.

Сегодня уже всем ясно, что только с помощью ипотеки и ряда существующих государственных жилищных программ проект Доступное жилье гражданам России воплощен в жизнь не будет. Арендно-накопительная Программа Жилищный шаг с надёжной возможностью аренды, накоплений и покупки квартиры в рассрочку предлагает другое решение.

Мы предлагаем Вам понять, как работает Программа, оценить выгоды и перспективы её использования для решения жилищного вопроса.

Отказ в ипотеке: какие могут быть причины?

В последнее время банковские учреждения очень лояльно рассматривают кредитные заявки от населения, но случаются и отказы.

В числе возможных отказов могут такие причины:

• Отсутствует постоянный источник дохода или нет подтверждения официальной заработной платы

• Есть некоторые отрицательные моменты в кредитной истории

• И главный момент – у банка может просто не хватать свободных средств для выдачи.

Существует различные причины в получении отрицательного ответа, о своем решении банк не обязан уведомлять о своем решении, но его можно попытаться узнать у сотрудника, ответственного за решение.

Сбербанк отклонил заявление – куда идти?

Сбербанк принимает решение относительно, структура банка предусматривает самостоятельные решения по всем вопросам, т.е. если одно отделение утвердило ипотеку на большую сумму, то можно попытаться обратиться в другое отделение. Это связано с тем, что живут они отдельной жизнью и прожиточный минимум принимают каждый свой, где-то его учитывают 10 тыс. руб. в другом – 15 тыс. именно от этого значения и утверждается ипотека.

На принятие решения влияет предыдущая кредитная история не только в самом Сбербанке, но и в других кредитных учреждениях.

Если же Сбербанк ответил отрицательно, то в течение месяца двух полугода вообще бессмысленно обращаться к ним. После этого можно опять собрать необходимые документы и обратиться с заявкой и получить ипотеку. Причины отказа редко кто сообщает официально, поэтому можно обратиться к менеджеру который принимал документы и спросить его что делать?

1. Если же на принятие решения повлияла кредитная история, можно написать запрос в бюро кредитных история и выяснить какие данные хранятся у них. Перед подачей следует выяснить, в каком именно бюро она находится история, для этого следует обратиться в Центральный каталог кредитных историй или посетить сайт Банка России, на котором можно обратиться письменно и в электронном виде и получить ответ на свой запрос.

2. Если же отказ в ипотеке вызван другими причинами, то их необходимо выяснить и устранить до предыдущего обращения. Это может быть: фиктивная регистрация или неподтвержденное место работы.

Если получен отказ, можно в заявлении изменить заемщика, но стать вторым созаемщиком или изменить и остаться одному. Можно обратиться в Сбербанк или он может сам предложить ипотеку на меньшую сумму. Дополнительным решением может быть увеличение ипотечных кредитов и меньший срок кредита.

Условия рассмотрения ипотеки в ВТБ 24

При подаче заявления в коммерческий банк ВТБ 24 требуется расширенный список документов, но все-таки также возможен отказ.

Из более распространенных причин отказа может быть плохая кредитная история. Это возникает при досрочном погашении в любом банке, что также можно проверить в бюро кредитных историй. Дополнительным аргументом не в сторону клиента может стать нерентабельный залог, в качестве обеспечения для банка неинтересны – комнаты, коммуналки или строения с деревянной кровли, находящиеся в других регионах страны. Не всегда высокая зарплата является веским аргументом в пользу заемщика, сотрудники банка предпочитают стабильность резким сменам работы и заработка, поэтому при рассмотрении длительность работы на одном месте – вот главное условие предоставления займа.

В случае если отказ получен, и ипотека стоит под угрозой можно обратиться для получения потребительского кредита. ВТБ 24 более лояльно относится к таким видам кредитования, нежели утверждение ипотеки. Хотя процентная ставка немного выше и сроки поменьше, но выход есть всегда! ВТБ 24 готов предложить альтернативу: или открыть кредитную карту с постоянным доступом к деньгам или предоставить единоразовый кредит без предоставления расходных документов.

Решение получить ипотеку сильнее, чем банковская бюрократия

Если же присутствует твердое желание получить ипотеку, можно найти путь длиннее, но с вероятным положительным исходом – кредитный брокер. При знакомстве с определенной кредитной историей, он разберется, что делать и как получить желаемую сумму.

С развитием системы кредитования происходит стабильное развитие и брокерных организаций. С ростом предложения они обновляют и подготавливают базу по данным услугам.

Зная все подводные камни, брокеры успешно получают желаемые кредиты и очень редко отказ. Но получив и проработав его, он с легкостью справляется и с этой задачей.

Услуги кредитного брокера могут быть полезны:

• Гражданам, плохо разбирающихся в условиях кредитования

• Деловым и занятым людям, поскольку подготовка всех необходимых документов занимает очень много времени

• Индивидуальным предпринимателям, которым необходим кредит и экономическая подготовка и обоснование, т.е. бизнес-план

• Людям, которые уже раньше получили отрицательный ответ и теперь не знают куда обращаться и как быть.

Но, при обращении к услугам такого рода, следует быть более осмотрительными, поскольку на рынке недвижимости действует большое количество как порядочных людей, так и не очень. В 90 гг. вся страна была наслышана действиями черных брокеров. Поэтому следует обращаться в зарегистрированные предприятия, имеющие офис, наработанную клиентуру.

мне очень интересно, кому дают ипотеку.

\справку пусть начальник даст типо 40-50 получаете, и все. моя тетка 35 получает, ей начальство сделало справку что 40.ипотеку дали. она тачку продала и сертификат добавила, за 3 мес. ипотека была погашена. брала за 1500000 однушку в ээтом году

lt Белкаgt Просветленный (32578) 2 года назад

А вы хотели, чтобы вам ее дали, а вам потом нечем было бы платить? Что в этом хорошего?

Ипотеку дают тем, кто сможет за неё платить, поэтому даже 42 т. р. маловато, особенно если двое детей

Nastysik Просветленный (41626) 2 года назад

ну, конечно, забавная ситуация! вы прежде чем ехать в банк, читали условия предоставления кредита? есть требования по минимальному доходу! к тому же, вы сама работаете? если нет, то сами посчитайте: расходы на коммуналку, еду, на вас, мужа и 2-х детей - и от з/п мужа остается (по расчетам банка) около 2 000, тому же, ежемесячный платеж не может превышать 40% от з/п минус расходы, т. е. не более 800 руб. что это за кредит получится? потребительский, тысяч на 60 на 5 лет!

Источники: http://www.trustpeople.ru/index/chto_delat_esli_ne_dajut_ipoteku/0-182, http://krepoteka.ru/otkaz-v-ipoteke-prichiny, http://otvet.mail.ru/question/82944106

Комментариев пока нет!restart24.ru