Повторная заявка на кредит в Сбербанке после отказа — через какое время подавать. Через сколько можно подать повторно заявку на кредит

Повторная заявка на кредит после отказа в Сбербанке

Осторожность при получении кредита в Сбербанке не помешает. Досадная ошибка, опечатка при заполнении документов, недостоверность информации становятся причиной получения отказа. На форумах достаточно примеров, когда человек получил отказ из-за неполной осведомленности или введение в заблуждение некомпетентным или действовавшим в своих интересах менеджером.

В заявлении заполняйте всё максимально, старайтесь прочитать написанные или введенные, при подаче онлайн заявки, сведения. Это поможет избежать отказа, если вы запросили соразмерную заработку сумму и не отличаетесь плохой КИ. Иначе, отказ, и ничего сделать будет нельзя, так как должен пройти определенный срок, чтобы отрицательное решение исчезло из базы.

Повторную заявку на кредит в сбербанке можно подать через 60 дней.

Что будет если подать повторную заявку раньше?

Если раньше 60 дней - оно отклонится автоматически. Независимо от способа подачи, на сайте или в офисе, вне зависимости от региона и отделения.

Что делать если вы получили отказ?

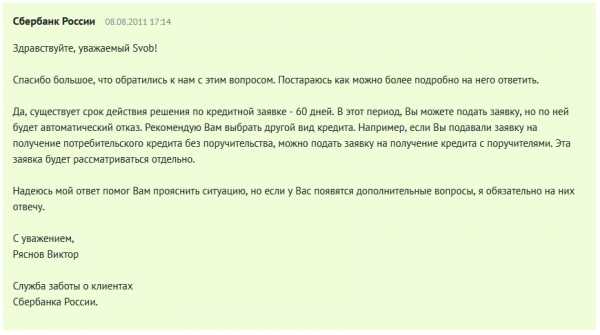

Существует несколько вариантов, первый – подать на другой вид кредитования. Отказ распространяется только на 1 вид кредитов. Например, если отказали в потребительском кредите без обеспечения, можно отправить заявку на кредит под залог недвижимости или с поручителем, тогда оно не отклонится, а будет рассмотрено по всем правилам. Ниже скриншот с официальным ответом представителя Сбербанка России с авторитетного ресурса banki.ru. На дату не смотрите, правила не изменились, мы узнавали.

Второй вариант, подождать шестьдесят дней и отправить заявление снова, учитывая допущенные ошибки. Измените сумму, срок, согласитесь на страхование, принесите дополнительные справки и документы. Если есть открытые кредиты или кредитные карты, их стоит погасить, для увеличения кредитного рейтинга. Большим плюсом будет, если переведете зарплату на карту сбербанка. Это несложно сделать, приходите в бухгалтерию и пишите заявление – просьба сделать вас зарплатным клиентом сбербанка. Главное правило, не допускать новых просрочек, с момента отказа до повторной подачи заявки на кредит в сбербанке. Дополнительно, читайте - почему сбербанк отказывает зарплатным клиентам.

Третий вариант, если нет времени, обратитесь в другое финансовое учреждение. На рынке представлены десятки государственных и коммерческих банков, о которых забывать нельзя. Похожие кредитные предложения есть у ВТБ24, Альфа-Банка и Газпромбанка.

Теперь вы понимаете, через какое время можно подать повторную заявку на кредит в сбербанке и, надеемся, будете осторожны. Вопросы задавайте на телефон горячей линии сбербанка или пишите в комментариях на странице, желаем Вам успехов!

Еще записи по теме

manybanks.ru

Сколько заявок на кредит можно подать?

Некоторое время назад мы получили вопрос от Елены из Санкт-Петербурга, которая пишет, что хотела взять относительно небольшую сумму в одном из крупнейших банков страны, но в выдаче ей было отказано. Вопрос: через сколько можно подавать заявку на кредит и сколько таких заявок можно оставить за месяц?

В первую очередь давайте определимся, о каком именно банке идет речь. Если заемщик хочет подать заявки в другие банки, то он имеет полное право это сделать — оставить заявки можно хоть в сотне банков за один день. Никто не может запретить ему это сделать. Другое дело, что как минимум несколько банков ответят положительно на заявку, и тогда придется делать выбор. Разумеется, другим банкам придется сказать, что кредит взять не получится. Казалось бы, что в этом такого? Все просто — банк отказа может не забыть и когда заемщик в следующий раз обратится за получением кредита, то может сразу же получить отказ. Впрочем, далеко не все банки такие «злопамятные».

Что касается получения кредита в том же самом банке, где один раз уже отказали, то, как правило, существует некий срок, в течении которого нельзя подавать заявку повторно. Собственно, нет никакого смысла в том, что бы подавать заявку на следующий день после отказа, поскольку все равно ничего не изменится. А вот, скажем, через пару месяцев ситуация может поменяться кардинальным образом. Срок подачи повторной заявки стоит узнать непосредственно в банке.

Для того, что бы во второй раз не получить отказа, узнайте, какие требования банк предъявляет к заемщикам и проанализируйте, соответствуете ли им вы. Дело в том, что крупные банки предъявляют достаточно строгие требования к заемщикам, поэтому и вероятность отказа достаточно велика. Возможно, есть смысл обратиться к менее известному банку, где вероятность одобрения кредита будет выше.

Помните, что проблема с получением кредита напрямую может быть связана с кредитной историей. Так, если заемщик прежде брал другие кредиты и не всегда вовремя платил по долгам, эта информация заносится в кредитную историю, доступ к которой может получить любой банк. Кроме того, в единичных случаях в кредитной истории может появиться ошибка. К счастью, происходит это очень редко.

nalichnykredit.com

Повторная заявка на кредит в Сбербанке после отказа — через какое время подавать |

Опубликовал: admin в Кредиты 01.04.2022 663 Просмотров

Множество людей задаются вопросом, когда можно подать повторную заявку на кредит в Сбербанке после отказа по непонятным им причинам. Попытать счастья еще раз можно через 2 месяца (60 суток). Но прежде, чем решиться на такой шаг, необходимо трезво оценить ситуацию, чтобы не получить очередной отказ, так как череда таких неблагоприятных исходов отрицательно сказывается на кредитной истории человека.

Повторную заявку можно отправить через интернет, либо написать заявление в отделении Сбербанка в двух случаях:

- Банк не одобрил займ при первом обращении.

- Клиент не успел воспользоваться предложением, и срок его действия истек.

ВАЖНО: если по каким-либо причинам заемщик не воспользовался одобренным займом, еще раз запрос можно отправить в любое время. Но сумма, которая будет одобрена, чаще всего уменьшается.

Обычно кредитная организация не отчитывается и не озвучивает причину, по которой отказал в выдаче кредита. На первый взгляд, заявителю могут быть абсолютно непонятны мотивы банка. Но перед повторной подачей заявки, нужно тщательно проанализировать ситуацию.

Итак, главные причины отказа в кредите:

- Плохая кредитная история. Это главный критерий, который банк проверяет в первую очередь. Все просрочки или иные нарушения договора в других организациях заносятся в личное досье гражданина, которое Сбербанк запрашивает у Бюро кредитных историй. И если у вас было много нарушений в прошлом, то для банка в настоящий момент вы являетесь нежелательным клиентом.

- Кредиты в других банках. Если у вас есть непогашенная задолженность в других кредитных организациях, то Сбербанк, оценив и сопоставив соразмерность запрашиваемой суммы и вашего дохода с учетом необходимости погашать кредит в другом учреждении, может вынести отрицательно решение по вашему запросу.

- Специальная информация. Обычно потенциальный заемщик проверятся по всем базам различных спецучреждений. Если у гражданина были проблемы с законом, он был ранее судим, или состоял на учете, то банк вряд ли захочет видеть его в рядах своих клиентов.

- Технические ошибки. Бывают случаи, когда человек по ошибке занесен в «черный список», либо при заполнении анкеты допущена ошибка, либо количество предоставленных документов оказалось недостаточным, или в них обнаружены ошибки. В таких случаях банк также чаще всего отказывает клиенту без разбирательств.

- Несоответствие условиям предоставления займа. У Сбербанка есть определенные требования к заемщикам: возраст, срок официального трудоустройства, наличие документов, прописки и так далее. Кроме того, по каждому кредитному продукту есть условия. Если какой-то из параметров не соответствует, то будет вынесено отрицательное решение.

ВАЖНО: уровень доходов чаще всего не является преградой для одобрения. Если он низкий, а клиент благонадежный, с неиспорченной репутацией, то банк старается одобрить заявку, но на меньшую сумму, так как заинтересован в приобретении новых клиентов.

Технически, повторная заявка после отказа может подаваться неограниченное количество раз. Но следует учесть, что Сбербанк установил определенный срок – 2 месяца (60 дней). Если вы подадите запрос до истечения данного срока, отказ будет сформирован автоматически, то есть его даже не будут рассматривать. Вместо того чтобы гадать, через сколько дней после первой неудачной попытки можно отправлять новую заявку и слать их в банк одну за другой, лучше позаботьтесь за эти два месяца об улучшении параметров, характеризующих вас как благонадежного клиента. Для этого необходимо:

- Найти новые источники доходов, увеличив общий уровень вашей платежеспособности.

- Погасить имеющуюся задолженность в других организациях.

- Найти средства под залог или привлечь поручителей.

- Собрать документы, которых вы раньше не могли предоставить (например, срок официального трудоустройства составлял всего 5 месяцев, а не 6, как требует банк).

- Хорошим плюсом будет, если появится зарплатная карта Сбербанка, или вы откроете небольшой депозит.

Данные рекомендации особенно ценны в случае, если вы пытаетесь получить займ на ипотеку в Сбербанке или крупную сумму на другие цели.

Вынесение отрицательного решения по предоставлению ипотеки или кредита – не самая приятная ситуация для заявителя, особенно, когда он уверен в своей платежеспособности, а банк не объясняет мотивов. К сожалению, чаще всего, независимо от причины (даже если это была техническая ошибка), повторная заявка не будет рассмотрена до истечения срока в 60 дней. Если вы попытаетесь подать заявление еще раз, отказ будет сформирован автоматически, а срок начнет отсчитываться заново.

Многие люди совершают ошибку, вновь и вновь подавая повторную заявку, будучи абсолютно уверенными в своей правоте и платежеспособности. Но положительных результатов такой подход не приносит.

Если однажды Сбербанк не одобрил заявку, повторно ее можно подать только через 2 месяца. А если до истечения этого срока у вас улучшились какие-то показатели (например, увеличился доход, погашены другие долговые обязательства), то можно написать заявление на получение займа по иному кредитному продукту.

Автоматическая система видит отказ на один тип кредита. Если вы попробуете отправить запрос по другому продукту с иными условиями кредитования, то вполне возможен благоприятный исход. Но это только в том случае, если первый отказ был по причинам, которые вы теперь исправили. Если, например, у человека плохая кредитная история, какой бы тип кредита он не выбрал, ему будет отказано с большой вероятностью. В таком случае успех может иметь вариант подачи заявления на кредит по более высоким процентным ставкам. Так банк страхует себя в работе с неблагонадежными клиентами.

Отказ в выдаче кредита всегда вызывает бурю негативных эмоций у клиентов. Но банк оставляет за собой право не давать никаких комментариев по поводу своего решения. Поэтому в случае получения отрицательного ответа, повторную заявку на кредит в Сбербанке стоит подавать только через два месяца. Или проанализировав ситуацию, попробовать подать заявку на другой тип займа с другими условиями.

mari-a.ru

Через какое время можно подавать повторные заявки на кредит?

КонсультантДобрый день, Дмитрий. Благодарим за вопрос.При ответе на вопрос - через какое время можно подавать повторные заявки на кредит нужно учитывать несколько существенных моментов. Первое – если Вы за последние 30 дней подали семь и более заявок – то по последующим запросам будет автоматический отказ из-за «Стоп фактора» так как эта информация отражается во всех базах данных кредитных историй. Это правило действует везде и всегда независимо от состояния кредитной истории и уровня дохода потенциального клиента. По этой причине будьте внимательны, и обязательно вспомните, когда именно вы обращались в финансовые учреждения, и сколько заявок было в целом. Если указанный лимит превышен, то доступно взять только «Микрозаймы» прямо сейчас.

Второй момент, если вы отправили запросы, меньше чем мы указали и Вам были одобрены потребительские кредиты или «Кредитные карты», а Вы потом отказались от них – то у многих банков действуют мораторий (ограничения) на повторные заявки от 1 до 3 месяцев в зависимости от конкретного кредитора. Это объясняется тем, что банк внимательно относиться к отказам со стороны клиента и в целом настороженно к таким событиям с целью избегания мошенничества и дефолта (просрочек или неплатежей) со стороны заемщика по кредитным продуктам.

Третий момент – есть банки, которые наоборот дают время подумать своим клиентам и сохраняют предложения, например от 1 до 4 недель со дня обращения. В этом случае Вам ничего не мешает обратиться за одобренным финансовым продуктом. Если говорить в целом о вопросе, через какое время можно подавать повторные заявки на кредит – есть одно золотое правило, действующее всегда и везде, а именно оставить повторный запрос желательно не менее чем 1 месяц и не нужно, чтобы заявок было более 6 штук в месяц. Желаем успешного получения «Кредита наличными».

С уважением, Вкредит-Онлайн.ру

3082vkredit-online.ru

Повторная заявка на кредит в Сбербанке: что делать после отказа

В статье рассмотрим, как повторно подать заявку на кредит в Сбербанке. Узнаем, в какой срок после отказа можно обратиться в банк. Мы подготовили для вас пошаговую инструкцию подачи заявки онлайн и подготовили рекомендации, следуя которым вы получите кредит без отказа.

После отказа по заявке на кредит в Сбербанке вы можете вновь обратиться за ссудой. В этом случае также первым этапом оформления будет подача заявки. Однако, нужно учитывать, что в Сбербанке установлен срок, в который повторную заявку оставлять не стоит. Он составляет 60 суток с момента получения отказа и касается только конкретного кредитного продукта.

После отказа по заявке на кредит в Сбербанке вы можете вновь обратиться за ссудой. В этом случае также первым этапом оформления будет подача заявки. Однако, нужно учитывать, что в Сбербанке установлен срок, в который повторную заявку оставлять не стоит. Он составляет 60 суток с момента получения отказа и касается только конкретного кредитного продукта.

Когда можно подать повторную заявку

Подавать повторную заявку на заем в Сбербанке имеет смысл только через 60 дней после получения отказа. До истечения этого времени отрицательное решение по анкете будет приходить автоматически, а срок начнет отсчитываться заново. Но стоит понимать, что такой срок для каждого кредитного продукта считается раздельно. Если вам отказали в потребительском кредите наличными, то можно попробовать получить кредитную карту или оформить ссуду с залогом недвижимости.

Как подать повторную заявку

Принципиальных отличий при подаче первой и повторной заявки в Сбербанке нет. Придется заполнять точно такую же анкету, а вся процедура оформления будет проходить заново. Подать повторный запрос можно в офисе банка или через интернет.

Действующим клиентам удобней всего оформлять ее через Сбербанк Онлайн. В этом случае сразу отобразится статус обработки заявки, а в дальнейшем — информация о принятом решении.

Рассмотрим, какую информацию нужно указать в анкете:

- Ф.И.О и данные паспорта;

- адрес проживания и регистрации;

- информацию о доходах и регулярных расходах;

- данные о составе семьи;

- данные о других действующих кредитах.

Получив данные, кредитная организация проверит их и проведет анализ. Если при повторном обращении кредит будет одобрен, то надо обратиться в отделение для оформления документов и получения денег.

Также прочитайте: Какие документы нужны для кредита в Сбербанке

Причины отказа

Сбербанк, как и большинство других финансовых учреждений, обычно не объясняет, почему было принято решение об отказе в выдаче кредита. Лишь иногда менеджеры могут дать собственное пояснение.

Рассмотрим, что наиболее часто приводит к отказу в выдаче кредита:

- Ошибки и неточности в анкете. Даже простая опечатка при заполнении анкеты онлайн может приводить к отрицательному решению.

- Ошибочные данные в кредитной истории. Если одна из кредитных организаций не передала в БКИ корректную информацию о погашении задолженности или допустила в ней ошибку, то это может приводить к отказу в выдаче нового кредита.

- Высокая закредитованность. При наличии большого числа кредитов новую ссуду банк не будет выдавать, опасаясь возможных проблем с погашением.

- Недостаточный уровень дохода. Сбербанк при принятии решения ориентирует только на доход, который подтвержден официально, если его недостаточно для обслуживания ссуды, то решение по заявке будет отрицательным.

Как повысить шансы на одобрение

Каждое отрицательное решение принимается индивидуально. Не всегда легко определить, что послужило причиной отказа в выдаче кредита.

Приведем основные советы для тех, кто хочет повысить шансы на одобрение ссуды в Сбербанке:

- Проверьте свою кредитную историю. Если в ней содержатся некорректные данные, например, задолженность, которой никогда не было, то стоит обратиться в кредитную организацию, внесшую информацию в БКИ, и потребовать исправить ошибку.

- По возможности подтвердите доходы. Сбербанк берет в расчет только доход, который подтвержден официально. Перед подачей новой заявки обязательно соберите все справки и другие подтверждающие его документы.

- Снизьте кредитную нагрузку. Это можно сделать, погасив часть имеющейся задолженности или оформив рефинансирование с понижением ставки или суммы ежемесячного платежа.

- Проверяйте все данные в анкете и не пытайтесь скрыть информацию от банка. Проверить наличие обязательств, например, по алиментам, на самом деле несложно, а попытка утаить эти данные лишь приведет к отказу.

kredit-online.ru

срок подачи, как подать онлайн

Кредитование является одной из ключевых ветвей финансовой отрасли. Многие компании, на базе своего бренда, формируют кредитные и микрофинансовые организации, для предоставления рассрочки на товары и услуги своим клиентам, а также простого оформления займов гражданам. Однако оформляя кредит на долгий срок, россияне привыкли обращаться к более надёжным, заслужившим доверие, и просто хорошо известным банкам. В такой крупной компании как “Сбербанк”, в связи с нестабильностью на мировом рынке, стали относиться к согласованию кредитов гораздо более внимательно, в связи с чем, возрос процент отказов по кредитам.

Повторное заявление на получение кредита, оформляется гражданами сегодня довольно часто, правда одобрения в итоге добиваются лишь единицы. В нашей статье мы расскажем, как правильно повторно подать заявку на кредит в “Сбербанке” так чтобы его одобрили с большей вероятностью.

Когда повторить заявку

В жизни случается разное, и деньги могут потребоваться в любой момент. Второпях, претендент на кредит может подать недостаточный пакет документов и столкнуться с отказом. Даже в таких случаях не стоит торопиться с повторной заявкой на кредит. На то есть свои причины, и заключаются они в самом механизме обработки заявлений от претендентов на займ.

Первым этапом обработки заявок на кредит в Сбербанке, как и во многих других крупных финансовых учреждениях, является скоринг. Это автоматизированная проверка данных и документов кредитора, после которой, заявка, удовлетворяющая минимальным требованиям, отправляется к менеджеру. Только после скоринга обработкой занимается служба безопасности и лично менеджер. Алгоритм автоматического скоринга имеет важную особенность, не учитывая которую вы вновь и вновь будете в списках отказников. Повторные заявки, не проходящие временной ценз, то есть поданные через неделю-две после отказа Сбербанка, будут отсеяны автоматически, даже если вы устранили все поводы сомневаться в вас, как в надёжном заёмщике. Более того, если претендент на займ в нетерпении направляет одну заявку за другой, будет сталкиваться с отказом, пока в работе не останется одно заявление.

Перед подачей повторной заявки на кредит, стоит внимательно изучить причину отказа, устранить её и подать повторную заявку, лишь спустя 2 месяца, в том случае, если банк самостоятельно выдал вам отказ. Таковы сроки, предлагаемые Сбербанком. В каждом банке предусмотрены свои сроки обработки, одобрения и выдачи отказов. Сбербанк выносит решение по заявке претендента в течение 30 дней. Для изменения условий уже одобренного кредита, клиент может подать повторное заявление по истечение 30 дней, в противном случае первоначальная заявка будет отклонена вместе с повторной. Стоит учесть, что основания не имеют никакого значения. Соблюдение сроков – половина успеха предприятия.

Как подать заявление

Повторную заявку на кредит в Сбербанке сегодня можно подать, не выходя из дома. Давайте разберём алгоритм по шагам:

kreditadvo.ru

Повторная заявка на кредит в банке после отказа

Популярное

Купить золотые слитки в России стало ещё проще!

Амурский ювелирный завод в 2022 году стал выпускать золотые слитки "Амурский тигр" и продавать их на своём корпоративном сайте "ЗОЛОТОЙ СЛИТОК". С их помощью Вы сможете сохранить свои сбережения от падения рубля...

Дэвид Морган: манипуляциям с золотом скоро конец

Аналитик рынка драгметаллов Дэвид Морган рассказал в интервью о текущей ситуации на рынке золота, а также дал свой прогноз на будущее. Он считает, что спекулянты больше не могут манипулировать ценами, как раньше...

Сентябрь 2022: прогнозы по золоту от банков

Инвестиционные банки скорректировали свой прогноз по золоту в сторону его понижения. Однако, они всё равно рассчитывают на рост цен и окончание распродажи драгметалла. Аналитики оптимистичны в отношении драгметалла...

Commerzbank: влияние ставки ФРС на золото

По мнению аналитиков Commerzbank, цена золота может получить поддержку в том случае, если глава ФРС США и его коллеги решат не торопиться с повышением процентных ставок. Хотя все ждут дальнейшего повышения...

Metals Focus: в мире достаточно золота для добычи

По мнению Чарльза Купера из компании Metals Focus, дискуссии о достижении пика добычи золота в мире являются преувеличенными и не соответствуют реальности. Свою точку зрения он обосновал во время форума по золоту...

В мире появится новый крупнейший добытчик золота

Золотодобывающие компании Barrick Gold и Randgold Resources заключили сделку по слиянию своей деятельности. Новая компания будет называться New Barrick Group. Она станет крупнейшим производителем золота в мире...

Metals Focus: сможет ли платина догнать золото?

Эксперты аналитической компании Metals Focus опубликовали обзор, в котором рассуждают о ситуации с платиной. Сможет ли этот драгметалл продолжить свой рост? Какие факторы будут оказывать влияние на стоимость платины?...

Граждане Индонезии в панике скупают золото

По сообщению агентства Reuters, в Индонезии наблюдается ажиотажный спрос на золото среди населения страны. Это связано с волатильностью на региональном фондовом рынке и ослаблением курса национальной валюты...

Золотой Запас: стартовал сервис «Монетные торги»

Компания «Золотой Запас» запустила сервис дистанционных торгов для купли-продажи монет из драгметаллов. Это первый в России веб-сервис, позволяющий участникам рынка торговать монетами между собой за небольшую комиссию...

Обзор драгметаллов с 26 сентября по 2 октября 2022

На прошедшей неделе цены на драгоценные металлы снижались под влиянием укрепившегося курса доллара США, а стоимость серебра подросла в результате торговли спрэдами. Только палладий удивил инвесторов своим ростом...

21 ноября 2022

Как правило, в банк за кредитом люди обращаются только том случае, если больше нет никаких способов получить необходимую сумму денег, поэтому неудивительно, что отказ может сильно огорчить. После получения отрицательного ответа многие задаются вопросом относительно того, есть ли смысл подавать повторную заявку на кредит в банке?

Сегодня банковские отказы – далеко не редкость, и это неудивительно в условиях нестабильности подобных структур. На самом деле для отказа в выдаче кредита банк может руководствоваться самыми различными причинами, но ведь и кредитная политика банков постоянно претерпевает определённые изменения, поэтому повторная заявка на кредит может оказаться более успешной.

Причины отказа в кредите

Зачастую отказ финансового учреждения в кредитовании не сопровождается какими-либо объяснениями, поэтому человеку приходится самостоятельно разбираться в сложившейся ситуации. Чтобы быстрее найти ответ на волнующий вопрос, специалисты рекомендуют обращать внимание на следующие факторы:

Уровень заработной платы. Как правило, самый частый мотив отказа выдать кредит заключается именно в низкой платёжеспособности клиента. Оценить, насколько величина зарплаты отвечает требованиям финансового учреждения, достаточно легко. Нужно ориентироваться на размер ежемесячных платежей по кредиту, который не должен превышать 40% общего дохода.

Чёрный список. Любое финансовое учреждение имеет свой чёрный список клиентов, попадание в который, конечно же, не сыграет на руку человеку, обращающемуся за кредитом. К тому же, принимая решение по выдаче кредита, все учреждения пользуются информацией, собранной из различных банков в бюро с кредитными историями. Поэтому если есть истории с просрочками или невыплаченными кредитами, то о получении денег можно, скорее всего, забыть. Но и в условиях ответственного и своевременного погашения кредитов других банков финансовое учреждение может отказать в выдаче нового, ссылаясь на чрезмерную загруженность обязательствами.

Внешность и презентабельный вид. Конечно же, человеку, явившемуся к сотруднику банка в нетрезвом виде, с кругами под глазами, устрашающими татуировками, бегающим взглядом и невнятной речью, сложнее будет добиться положительного ответа.

Оценка заполненной анкеты. Человек, обращающийся за кредитом, обязан заполнить специальную форму, по результатам изучения которой и будет выноситься вердикт. Как правило, сыграть немаловажную роль могут даже вопросы относительно семейного положения.

Размер запрашиваемой суммы кредита. Как уже было отмечено, банк имеет обоснованное право не выдать кредит, если сумма ежемесячного платежа окажется непосильной для клиента. Но возможна и обратная ситуация. Так, даже если доход человека позволяет взять кредит в разы больше запрашиваемой суммы, ему также могут отказать. В данном случае финансовое учреждение будет руководствоваться тем фактом, что заёмщик быстро выплатит кредит и банк потеряет планируемый доход.

Повторная подача заявки на кредит

Независимо от того, по каким причинам был получен отказ банка, не следует расстраиваться. В любом случае можно обратиться в другое финучреждение или же попытать счастья в этом же банке по происшествии некоторого периода времени. Во-первых, нужно помнить, что для решения на отказ в кредите установлен утверждённый срок, который, как правило, не превышает 60 дней.

Этот срок считается универсальным, но каждый банк применяет разработанные самостоятельно правила. В любом случае период не должен превышать 3 месяцев. В течение этого времени можно подавать заявки, но автоматические отказы гарантированы. Спасти положение может подача повторной заявки на кредит с другой разновидностью. Расположить к себе сотрудников финансового учреждения поможет и факт поручительства, если об этом не шла речь в предыдущей заявке.

Повторная подача заявки целесообразна только в том случае, если в предоставляемых данных произошли существенные изменения. Несомненным плюсом будет увеличение заработной платы или появление дополнительного источника дохода. Благоприятными могут оказаться и изменения в условиях кредитования. Так, если банк уменьшил процентную ставку на потребительский кредит, то появляется большая вероятность его получения с теми же исходными данными.

Если же никаких изменений не произошло, вероятность получения кредита при повторном обращении в один и тот же банк практически равна нулю. В этом случае рекомендуется обратиться в другие финансовые учреждения, тщательно проверив перед этим все предоставляемые данные с учётом вышеизложенных факторов, на которые банковские работники обратят своё первоочередное внимание.

ВНИМАНИЕ! Самая популярная монета в РФ - "Победоносец" - УЗНАТЬ СТОИМОСТЬ

0 Читайте также:

Все тайны товарного кредита

Потребительское кредитование сегодня, по статистике, занимает первое место по востребованию у народа. Это кредит на услуги и товары населению, которые могут быть оформлены уже сегодня...

Кредитная карта: советы по выбору и использованию

Кредитная карта – это пластиковая карта, выдаваемая банком, на которую вам будет начисляться определённая сумма, выданная в кредит. В любой точке мира такие карты считаются потребительским кредитованием...

Кредит в декретном отпуске: миф или реальность?

Женщины в декрете нередко задаются вопросом, есть ли возможность в таком положении взять кредит. Говоря честно, банки неохотно работают с клиентами «в положении» из-за низкой зарплаты...

Интернет-банкинг: лёгкое управление финансами онлайн

Сейчас просто невозможна полноценная работа банка, если с его картой нельзя совершать операции в Интернете. Как система интернет-банков так быстро распространилась в нашей стране?...

Срочно нужны деньги, но банк не даёт кредит

В жизни бывают ситуации, когда человеку срочно нужны наличные деньги, чтобы купить очень важную вещь. Для решения этой проблемы человек отправляется в один из банков города, чтобы взять кредит...

АСВ на защите вашего банковского вклада

Государственная корпорация "Агентство по страхованию вкладов" занимается выплатой вкладов физическим лицам при ликвидации банка. Однако возможная сумма выплаты ограничена законом...

Как доказать, что человек не брал кредит в банке

Потребительское кредитование давно стало излюбленной темой аферистов. Мошенникам не составит труда вовлечь человека в долги путём оформления на его имя одного или нескольких банковских кредитов...

Инвестирование в слитки золота и монеты в России

С самых давних времен золото и изделия из него пользовались огромным спросом у людей, имеющих деньги: таким образом сохранять накопленное годами богатство куда проще и понятнее...

Обзор золотых инвестмонет с 17 по 23 октября 2022 г.

На прошедшей неделе мировые цены на золото слегка подросли. Одна унция жёлтого драгметалла прибавила около 10 долларов и достигла отметки 1263 доллара США. Золотые монеты пользуются спросом у инвесторов..

На золотой монете России отчеканен тракторист

Золотая монета пополнила нумизматическую серию, посвящённую 175-летнему юбилею сберегательного дела в России. Её выпустил в обращение Банк России 27 октября 2022 года. Боковая сторона монеты рифлёная...

Обзор золотых инвестмонет с 24 по 30 октября 2022 г.

На прошедшей неделе цены на золото продолжили расти. Котировки одной тройской унции жёлтого драгметалла прибавили порядка 10 долларов, поднявшись до отметки 1274 доллара...

Золотая монета весом 1 кг. и номиналом 10000 руб.

Банк России 1 декабря 2022 года выпустит в обращение памятную монету «175-летие сберегательного дела в России» номиналом 10000 рублей. Эта золотая монета будет интересна состоятельным коллекционерам...

Блокпакет "Полюса" могут купить инвесторы из Китая

Polyus Gold International Ltd (PGIL), контролирующая крупнейшего российского золотодобытчика "Полюс", ведёт переговоры о продаже блокпакета "Полюса" китайской компании Fosun Group за 2$ млрд...

История памятных монет Царской России

Для всех тех, кто занимается нумизматикой, определённый интерес (и очень большой) представляют монеты царского периода России. Интерес к теме старинных памятных монет вряд ли когда-нибудь угаснет...

Инвестиции в золото в России: плюсы и минусы

Экономический кризис в России и других странах мира пока никуда не делся, а перспективы большей части валютных и фондовых операций кажутся весьма туманными. Как может помочь золото в этой ситуации?...

Обзор золотых инвестмонет с 7 по 13 ноября 2022 г.

Прошедшие выборы в США вызвали на рынке драгоценных металлов настоящий шторм. Внезапное избрание 45-м президентом США Дональда Трампа привело сначала к резкому скачку цен на золото...

Банк UBS закрыл 3 филиала по драгметаллам

Швейцарский банк UBS закрыл на днях три филиала по продаже драгоценных металлов в Цюрихе, Женеве и Базеле. При этом само закрытие прошло очень быстро и без предварительного уведомления клиентов...

Краудфандинг - это способ собрать деньги для проекта

Краудфандинг - это коллективное финансирование, которое позволяет компаниям или физическим лицам привлечь определённую сумму денег в качестве инвестиций для реализации своего проекта...

Обзор золотых инвестмонет с 14 по 20 ноября 2022 г.

Прошедшая неделя выдалась для рынка драгоценных металлов крайне непростой. На фоне заявления главы ФРС США о повышении ставок ены на золото упали до 9-ти месячного минимума...

В октябре 2022 г. золотой запас РФ вырос на 40 тонн

Золотой запас России по итогам октября текущего 2022 года показал значительный рост. Как сообщают СМИ, речь идёт о самой крупной покупке золота с 1998 г. ЦБ РФ покупает золото у золотодобытчиков России...

В 2022 г. выпуск золота в России вырастет до 297 тонн

Общее производство золота в России по итогам 2022 г. вырастет на 1,2% до 297 тонн, заявил председатель Союза золотопромышленников РФ Сергей Кашуба. Ранее организация прогнозировала такой же показатель...

Зачем ЦБ России скупает столько золота для резервов?

Россия наращивает долю золота в своих резервах. В октябре Центральный банк страны купил рекордный в этом столетии объем - 1,3 млн унций, или 48 метрических тонн, жёлтого драгметалла...

Конец ноября 2022 г.: цена золота упала ниже 1200$

Цены на золото опустились ниже отметки 1200 долларов за одну унцию. Участники рынка драгметаллов ожидают ускорения экономического роста в США при Трампе и повышения процентной ставки ФРС...

Власти Индии могут ограничить владение золотом

В Индии распространяется слух, что правительство страны подумывает над тем, чтобы ограничить частное владение золотом. Может ли такое произойти на самом деле или это нереалистичный сценарий?...

gold.ru