Напка что это такое

Новые требования Этического кодекса НАПКА

Национальная ассоциация профессиональных коллекторских агентств провела обновление своего Этического кодекса, разработанного около 8 лет назад. Кодекс Этики – один из основных документов НАПКА, соблюдение которого является главным условием вступления в Ассоциацию и сохранения членства в ней. Кроме того, требования Кодекса - основа для рассмотрения жалоб граждан, поступающих через сайт www.napca.ru, а также для проведения Контрольным комитетом аудита деятельности коллекторских агентств, входящих в Ассоциацию.

Дмитрий Теплицкий, председатель Контрольного комитета НАПКА:

«Обновление Этического кодекса - лишь первая часть работы по усилению контроля качества взыскания, которую мы проводим. Этический кодекс НАПКА создавался, когда рынок взыскания был совсем молодым, и было не очень ясно, какие требования реальны к исполнению, а какие нет. Поэтому формулировки были достаточно общими, в основном они были взяты из Кодекса Федерации европейских национальных коллекторских ассоциаций (FENCA).

Сейчас ситуация другая – на рынке взыскания уже сложились и устоялись негласные нормы действий взыскателей в той или иной ситуации. Во многих крупных коллекторских агентствах эти нормы уже закреплены внутренними стандартами. По сути, изменения в нашем Кодексе просто фиксируют уже существующую ситуацию на профессиональном коллекторском рынке. Например, если мы вносим в Кодекс, что общаться с должниками можно только на «Вы», это не значит, что раньше можно было на «ты», а теперь нельзя. Это означает, что общение именно на «Вы» будет теперь фиксированным пунктом, соблюдение которого будет контролироваться при проверках. Естественно, чем четче будут прописаны эти требования, тем проще фиксировать нарушения при работе с жалобами или проводить проверку деятельности коллекторского агентства».

Итак, чем же профессиональные взыскатели обязаны отличаться от «квазиколлекторов» в соответствии с требованиями НАПКА? Естественно, соблюдением всех существующих норм законов «О потребительском кредите/займе», «О персональных данных» и др. Однако, понятно, что далеко не все проблемы взаимодействия коллектора и заемщика решаются существующим законодательством. Требования НАПКА в некоторых пунктах даже более строгие, чем в законопроекте «О защите прав должника», второе чтение которого в Госдуме запланировано на 13 мая. По мнению руководителей Ассоциации, многие стандарты общения с должником трудно зафиксировать с помощью закона – все варианты неэтичного общения и поведения описать невозможно. За рубежом чаще всего именно профессиональные ассоциации вырабатывают стандарты этичности взыскания и наблюдают за их соблюдением. В законопроекте сейчас, кстати, предусмотрено создание добровольных СРО на коллекторском рынке.

В соответствии с требованиями НАПКА профессиональное коллекторское агентство обязано:

- иметь сайт в интернете с собственным доменным именем;

- быть включенным в реестр операторов персональных данных в порядке, предусмотренном ФЗ «О персональных данных»;

- иметь лицензию на деятельность по технической защите конфиденциальной информации;

- договор страхования профессиональной ответственности.

Руководителем компании или работником, непосредственно взаимодействующим с должником, не может быть лицо, имеющее непогашенную судимость.

Члену Ассоциации запрещается использовать технические средства, позволяющие скрывать информацию о номере телефона, с которого осуществляется звонок или отправляется сообщение должнику. Член Ассоциации обязан обеспечить, чтобы при взаимодействии с должником работник члена Ассоциации сообщал должнику свои фамилию, имя, отчество (при наличии), наименование члена Ассоциации, а также наименование клиента, перед которым у должника имеется задолженность.

Член Ассоциации обязан разработать сценарии и шаблоны, по которым допускается взаимодействие с должником, включая сценарии телефонных переговоров и личных встреч, шаблоны текстовых сообщений, и использовать только утвержденные сценарии и шаблоны.

Агентство-член НАПКА обязано создать независимое структурное подразделение, осуществляющее контроль качества взаимодействия с должниками. При этом оно должно подчиняться непосредственно руководству компании, а не руководителям отделов взыскания.

Членам Ассоциации запрещается использовать наименования государственных органов и органов местного самоуправления, включая аббревиатуры, которые могут ввести должника в заблуждение относительно полномочий члена Ассоциации или его структурного подразделения (например, РОВД, МВД, УВД, УМВД, ОМВД и т. п.).

Работникам Члена Ассоциации категорически запрещается представляться сотрудниками государственных органов или органов местного самоуправления и/или их представителями. Члену Ассоциации запрещается вводить должников в заблуждение путем использования документов, имитирующих официальные документы государственных органов (судебные повестки, бланки документов, используемых в процессе ведения исполнительных производств и т. п.)

Члену Ассоциации запрещается использовать в своем наименовании или наименовании своих подразделений сведения об образовании и осуществлении деятельности на определенной территории или лицами определенной национальности, что может быть воспринято должников как угроза причинения вреда.

Член Ассоциации обязан осуществлять аудиозапись всех случаев непосредственного взаимодействия с должниками и иными лицами в форме проведения телефонных переговоров. Хранение таких записей осуществляется до момента уничтожения персональных данных должника в связи с достижением сроков их обработки или в сроки, установленные клиентом члена Ассоциации.

Работник члена Ассоциации обязан обращаться к заемщику исключительно на «Вы», вести переговоры исключительно в уважительном тоне и избегать фамильярного общения. Работники члена Ассоциации обязаны прекращать взаимодействие в случае, если установлено, что взаимодействие осуществляется с:

-

с несовершеннолетним лицом,

-

организацией сферы здравоохранения, образования, стратегически важными объектами инфраструктуры и т. д., в случае если возникает риск нарушения режима работы данных организаций (объектов) и возникновения неблагоприятных последствий, которые могут повлечь вред здоровью неопределенному кругу лиц, а также материальный ущерб.

Не допускается разглашение информации о задолженности, персональных данных третьим лицам, в т.ч. посредством направления сообщений через социальные сети.

Член Ассоциации обязан дать ответ на обращение гражданина в течение 5 рабочих дней или уведомить о продлении срока разбора обращения.

Как отмечает Дмитрий Теплицкий, проверка соблюдения этих требований будет осуществляться в рамках обработки обращений заемщиков через сайт НАПКА (в год Ассоциация помогает около 3 тыс. обратившихся за консультацией или с жалобой), в том числе с помощью выборочного прослушивания записей телефонных разговоров с должником. Следующим этапом работы Контрольного комитета запланировано усиление дисциплинарных мер воздействия на компании-члены НАПКА при выявлении нарушений Кодекса (система штрафов, временное приостановление членства в Ассоциации, исключение). Новые дисциплинарные требования в ближайшее время будут вынесены на утверждение на Общее собрание Ассоциации.

Ассоциация рекомендует должникам: если во время разговора с Вами сотрудник компании-члена НАПКА нарушил данные требования - направляйте соответствующую жалобу через сайт Ассоциации, желательно вместе с записью телефонного разговора. К нарушителям Кодекса будут приняты меры. При этом Ассоциация ожидает аналогичного уважительного отношения к профессиональным взыскателям со стороны должника.

Национальная ассоциация профессиональных коллекторских агентств (НАПКА) - крупнейшее профобъединение российской отрасли взыскания, создано в 2007 году. Объединяет около 30 коллекторских агентств. Это много с точки зрения представленного ими объема рынка (около 90%), но мало с точки зрения количества коллекторских агентств (их в России по разным данным от 600 до 800). Поэтому НАПКА не может отвечать за действия всего коллекторского рынка, хотя прилагает усилия для того, чтобы жалобы и не на членов НАПКА дошли по адресу – при необходимости они передаются органам власти. НАПКА - единственное профобъединение коллекторского рынка, которое контролирует методы работы своих членов. На сайте НАПКА ведется прием жалоб от населения на действия коллекторских агентств, в Ассоциации действует Контрольный комитет, который уполномочен провести проверку деятельности компании на основании такой жалобы или по факту публикации в СМИ. Стоит отметить, что эта работа ведется добровольно.

www.napca.ru

В связи с ростом hard-жалоб НАПКА принимает меры по раскрытию статистики обращений

В феврале 2022 года НАПКА получила 442 обращения граждан через сервис «Добро пожаловаться» на сайте Ассоциации. Это в 1,5 раза выше, чем год назад – в феврале 2022 г. Ассоциация получила 289 обращений. В общей сложности с начала года в НАПКА обратилось более 840 заявителей, около 650 из которых получили правую помощь.

Тенденция к росту активности обращений граждан, начавшаяся с весны 2022 года, вместе с обсуждением законопроектов о регулировании коллекторского рынка, продолжается. Показатели января и февраля 2022 г. тоже оказались высокими – общественное внимание к работе взыскателей не ослабевает.

В целом количество обращений потребителей, связанных с взысканием долгов, в России остается довольно скромным, по сравнению с зарубежной практикой. Например, американское ведомство Consumer Financial Protection Bureau, которое занимается регулированием и надзором в том числе и на коллекторском рынке, за январь 2022 г. получило 7,2 тысячи обращений, а за февраль – 7,7 тысяч обращений, связанных с взысканием долгов. Поэтому рост объемов обращений потребителей продолжится – усиление регулирования рынка и популяризация норм и стандартов взаимодействия с должниками вызывает рост финансовой грамотности заемщиков и активности их обращений.

1. Количество обращений в НАПКА по месяцам, шт.

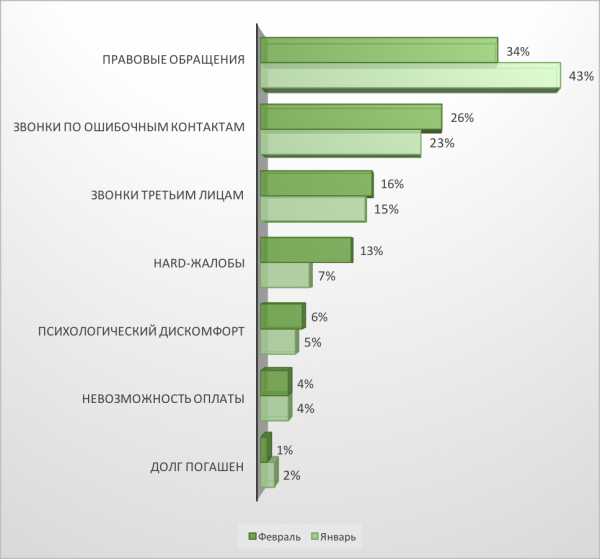

По итогам февраля 87% обращений носят технический и правовой характер, 13% обращений можно отнести к категории hard-жалоб (грубое общение, угрозы, порча имущества и т.д.), в среднем, по итогам 2022 г. этот показатель составилял 11%. Позитивная тенденция - снижение доли hard-жалоб до 7%, которое отмечалось по итогам января 2022 г., оказалась непродолжительной.

2. Распределение обращений граждан по категориям, сравнительная статистика февраль-январь 2022*

*справка о том, какие обращения входят в каждую категорию – в конце обзора.

Председатель Контрольного комитета НАПКА, генеральный директор «АктивБизнесКоллекшн» Дмитрий Теплицкий:

«НАПКА выражает крайнюю обеспокоенность тем, что доля «тяжелых» жалоб - жалоб на незаконные и неэтичные методы взыскания - снова начала расти после 3-4 месячного перерыва, связанного с подготовкой к вступлению в силу нового закона и ожиданиями участниками рынка начала госрегулирования. Рост обращений в целом – нормальное явление, которое свидетельствует о росте финансовой грамотности и развитии механизмов коммуникации между кредиторами и заемщиками. Но доля и количество hard-жалоб при этом никак не должны расти, они должны только снижаться».

В связи с этим Совет НАПКА принял решение начать публиковать ежемесячный «антирейтинг» компаний-лидеров по количеству hard-жалоб - и среди членов НАПКА и среди компаний, не входящих в Ассоциацию. Стоит отметить, что факт жалобы сам по себе не является доказательством правонарушения. Тем не менее, если появление компании в списках лидеров по hard-жалобам происходит регулярно, это может стать признаком недостаточного контроля за методами взыскания со стороны компании.

Большая часть hard-жалоб относится к компаниям, не входящим в НАПКА – в этом списке, в основном, не коллекторские агентства, а микрофинансовые организации. Однако и в Ассоциации есть компании, получившие в феврале 2022 г. наибольшее количество «тяжелых» жалоб.

3. Лидеры по количеству hard-жалоб среди компаний, не входящих в НАПКА, в феврале 2022, кол-во жалоб.

4. Компании-лидеры среди членов НАПКА по количеству hard-жалоб в феврале 2022, кол-во жалоб

Президент НАПКА Алексей Саватюгин:

«Новый закон 230-ФЗ «О защите прав физлиц при взыскании» работает и, конечно, будет способствовать очищению рынка. Но его правоприменительная практика только начинает складываться. Он предусматривает довольно длительную процедуру проведения госрегулятором проверки по жалобе гражданина, составление протокола, передачу его в суд, который и принимает окончательное решение по наложению на коллекторское агентство штрафа, исключению из реестра и т.д. Мы видим, что ФССП России сейчас проводит очень тщательную проверку по каждому обращению, стараясь выработать максимально объективный подход . И это правильно, поскольку новый закон предполагает очень жесткие меры по отношению к участникам рынка, допустившим даже небольшие нарушения. Такие меры не должны назначаться слишком легко. Тем не менее, все это может занять несколько месяцев».Независимый член Совета НАПКА, вице-президент Ассоциации российских банков Эльман Мехтиев:

«Мы надеемся, что проблемы с неэтичными или незаконными методами взыскания будут быстрее решаться с помощью репутационного давления на участников рынка со стороны общественности и профсообщества. Эта информация также поможет кредиторам более ответственно подходить к выбору партнеров по взысканию».Более 77% обращений были успешно урегулированы под контролем НАПКА в феврале 2022 г., средняя скорость реакции по ним составила 1-2 дня, направления официальных ответов заявителю – 3-4 дня. Около 170 граждан получили правовые консультации и документы, подтверждающие правомочность обращения к ним коллекторских агентств, было изъято из дозвона более 110 ошибочных номеров и 70 контактов третьих лиц, отказавшихся от общения. По обращениям, связанным с деятельностью компаний-членов НАПКА, доля урегулированных случаев достигает 90%.

О сервисе

Сервис «Добро пожаловаться» действует в НАПКА более 3-х лет. В настоящее время для граждан он является наиболее оперативным способом получить обратную связь по всем вопросам, возникающим в связи с деятельностью компаний-членов НАПКА.

При выявлении в результате рассмотрения обращений технических ошибок (звонки по ошибочным контактам, взаимодействие с третьими лицами), они оперативно устраняются членами НАПКА. Если выявлено нарушение законодательства и Кодекса НАПКА, к компании, входящей в Ассоциацию, могут быть применены различные меры - штраф, публичное обсуждение в рамках Общего собрания НАПКА, исключение из Ассоциации. Основаниями для принятия мер в НАПКА часто являются нарушения Этического кодекса Ассоциации, даже если закон при этом формально не нарушен.

Жалобы, не относящиеся к членам Ассоциации, НАПКА регулярно передает в ФССП России, Центробанк, Генпрокуратуру и органы внутренних дел.

Категории обращений:

- Звонки по ошибочным контактам – кредиторы или взыскатели беспокоят человека, не причастного к долгу, не бравшего кредит, не выступавшего поручителем, чаще всего не знающего должника. Причины – ошибочные контакты, переданные кредитором; смена контактов должником; изначально неверные данные, указанные заемщиком; невозможность для кредиторов и взыскателей проверить актуальность контактов должника.

- Звонки третьим лицам – звонки родственникам или коллегам по работе.

- Правовые обращения – просьбы разъяснить правомерность обращений взыскателей к должнику, предоставить подтверждающие документы на право взыскания, обращения с целью юридической консультации.

- Психологический дискомфорт – жалобы на неуважительное обращение, слишком частые звонки, некорректные смс, однако из текста обращения и приложенных материалов видно, что действия взыскателей не выходят за рамки закона и Этического кодекса. Тем не менее, заемщик воспринимает их негативно.

- Hard-жалобы – жалоба гражданина, в которой он указывает на применение методов взыскания, запрещенных законодательством и внутренними нормативными актами НАПКА, а именно: действия, связанные с оказанием психологического давления, использованием выражений и действий, унижающих честь и достоинство гражданина; применением нецензурной лексики, общением с гражданином на повышенных тонах, фамильярным обращением и переходом на «ты», введением гражданина в заблуждение, применением физической силы либо угрозой ее применения, уничтожением или повреждением имущества.

- Невозможность оплаты – должник просит о реструктуризации, или сообщает о намерении банкротства.

- Долг погашен – заемщик считает, что уже оплатил долг, однако взыскатели продолжают к нему обращаться.

Национальная ассоциация профессиональных коллекторских агентств (НАПКА) - крупнейшее профобъединение российской отрасли взыскания, создано в 2007 году. Объединяет более 40 коллекторских агентств. НАПКА - единственное профобъединение коллекторского рынка, которое контролирует методы работы своих членов. На сайте НАПКА ведется прием жалоб от населения на действия коллекторских агентств, в Ассоциации действует Контрольный комитет, который уполномочен провести проверку деятельности компании, входящей в Ассоциацию, на основании такой жалобы или по факту публикации в СМИ.

www.napca.ru

Недолжникам

Недолжникам

Вы не брали кредит, но вам звонят коллекторы? К сожалению, более 40% обращений, поступающих через сайт НАПКА, связаны с тем, что коллекторские агентства беспокоят звонками граждан, не бравших кредит. Причина - недобросовестность заемщиков, указывающих при получении кредитов неверные контакты, и отсутствие возможности у взыскателей проверить контакты и правильно идентифицировать заемщика. Что делать в этом случае?

В настоящее время это одна из наиболее распространенных и масштабных проблем рынка взыскания. Даже наиболее профессиональные коллекторские агентства получают значительный объем типичных жалоб - "я не тот, кто вам нужен". Решить эту проблему, вызванную системными недостатками информационного обмена на финансовом рынке, можно только на законодательном уровне.

Независимый член Совета НАПКА Сергей Шпетер о звонках "недолжникам"

Причина ошибочных обращений коллекторов к вам, скорее всего, одна из следующих:

- должник ранее проживал по вашему адресу;

- должник ранее владел сим-картой, приобретенной вами у мобильного оператора;

- допущена ошибка в кредитной документации;

- заемщик сознательно указал неверные контактные данные при получении кредита/займа.

Более того, подобные звонки "не по адресу" крайне невыгодны самим взыскателям, поскольку значительно увеличивают расходы на связь, при этом не приносят никакого результата. Однако просто так, без документального подтверждения ошибки, они не могут перестать звонить "недолжнику".

Оператор колл-центра не сможет удалить ваш номер из базы, если вы просто сообщите ему, что вы не тот человек, который брал кредит. Около 15% должников используют различные уловки для уклонения от общения с кредитором, например, утверждают, что "такие здесь не проживают". Поэтому внутренние инструкции обычно не позволяют операторам удалять такие контакты из базы дозвона без подтверждающих документов. Настойчивые звонки вам даже после ваших неоднократных сообщений о том, что вы "не тот человек" не являются попыткой вымогательства или психологического давления. Пока ваш номер остается в базе дозвона, компьютерная система будет выводить его на экран свободным операторам колл-центра и осуществлять соединение. Что вы можете сделать для того, чтобы ускорить процесс идентификации заемщика:- Уточните название банка/МФО, выдавшего кредит, и название коллекторского агентства (если звонки осуществляются агентством).

- Спросите у оператора колл-центра, какие документы будут достаточными для исключения вашего номера из базы дозвона (например, справка от оператора связи, подтверждающая владельца телефона) и на какой электронный адрес их лучше направить.

- Направьте копию подтверждающих документов на адрес компании-кредитора или коллекторского агентства с уведомлением о доставке и описью вложения.

- Если эти меры не помогают, направьте обращение через сайт НАПКА.

www.napca.ru

Должники стали чаще жаловаться на коллекторов

Должники стали чаще жаловаться на незаконные методы взыскания долгов, следует из данных Национальной ассоциации профессиональных коллекторских агентств (НАПКА). В последнем квартале прошлого года было затишье по таким жалобам, поскольку участники рынка готовились к новому закону и регулированию, говорит председатель контрольного комитета НАПКА Дмитрий Теплицкий, замечая, что рост жалоб вызывает у ассоциации беспокойство.

Должники стали чаще жаловаться на незаконные методы взыскания долгов, следует из данных Национальной ассоциации профессиональных коллекторских агентств (НАПКА). Речь идет о методах, связанных с психологическим давлением, угрозой применения физической силы, уничтожением имущества. Если в январе на такие жалобы из их общего числа приходилось 7%, то в феврале доля выросла до 13%. Это больше, чем в среднем за весь 2022 год (11%), когда закон о защите должников еще не действовал (вступил в силу с января этого года). В последнем квартале прошлого года было затишье по таким жалобам, поскольку участники рынка готовились к новому закону и регулированию, говорит председатель контрольного комитета НАПКА Дмитрий Теплицкий, замечая, что рост жалоб вызывает у ассоциации беспокойство.

Закон о защите физлиц при взыскании запрещает коллекторам такие действия, за его нарушение можно вылететь из реестра, что, по сути, означает запрет на ведение коллекторской деятельности. Исключение из реестра грозит компаниям, которые неоднократно в течение одного года не исполняют предписания регулятора или требования закона.

Лидером по числу таких жалоб среди членов НАПКА стала «дочка» Альфа-банка – коллекторская компания «Сентинел»: 10 жалоб за месяц. Предправления «Сентинела» Ольга Мазурова говорит, что компания проверяет записи переговоров – нарушение правил поведения взыскателя может стать основанием для увольнения сотрудника. Однако заемщики зачастую злоупотребляют своим правом интерпретировать направленные в его адрес информационные письма и сообщения, замечает она. Должники действительно нередко оговаривают взыскателей, к тому же количество жалоб напрямую связано с объемами бизнеса, признает первый вице-президент НАПКА Александр Морозов.

Четыре жалобы поступили на «Финколлект», три приходится на Национальную службу взыскания (НСВ). Ее представитель говорит, что количество обоснованных – менее 1%. А представитель ГК «Быстроденьги», в которую входит «Финколлект», говорит, что НАПКА проводила проверку компании и грубых нарушений не выявила: «Возможно, сотрудники допускали ошибки в связи с адаптацией к новому закону».

Среди компаний, которые не входят в НАПКА, лидерами стали микрофинансовые. Первое место у «Домашних денег» (пять жалоб). Это крупнейшая микрофинансовая организация, неудивительно, что и жалоб на нее будет поступать больше – как по причине большого портфеля, так и по причине узнаваемости бренда, говорит исполнительный директор компании Андрей Бахвалов. Жалобы в основном поступают от клиентов, имеющих просроченную задолженность в нескольких кредитных организациях, и должник не может сам определить, на кого конкретно у него жалобы, уверяет он.

Второе место у «Кредита 911» и «Росденег» (по четыре жалобы). Гендиректор «Кредита 911» Андрей Котов сообщил, что компания не занимается взысканием, а передает долги коллекторам. Связаться с представителем «Росденег» не удалось.

Граждане жалуются и новому регулятору рынка – Федеральной службе судебных приставов. Ее представитель говорит, что служба проводит проверки по обращениям заявителей, но предоставить статистику он вчера не смог.

www.napca.ru

Что дает Ассоциация

Что дает Ассоциация

Членство в НАПКА - это не только преимущества, но еще и дополнительные расходы и обязательства. Члены Ассоциации платят существенные членские взносы, обязаны подчиняться Контрольному комитету при работе с жалобами, тратить рабочие ресурсы для помощи в деятельности комитетов. Однако все новые профессиональные агентства присоединяются к НАПКА.

Вступление в крупнейшее и наиболее активное профобъединение отрасли взыскания дает существенные бизнес-преимущества для профессиональных коллекторских компаний.

Возможность влиять на развитие отрасли

Благодаря контактам Ассоциации с такими органами власти, как Министерство экономического развития, Федеральная служба судебных приставов, Совет Федерации и Государственная дума, члены НАПКА имеют возможность своевременно предложить идеи и аргументацию, исходя из своего опыта работы и видения развития отрасли.

.

Кроме того, НАПКА ведет самостоятельную нормотворческую деятельность - разработку профессиональных стандартов взыскания и подготовки специалистов, внутренних требований к компаниям, которые могут стать основной отраслевых нормативов. Компании Ассоциации имеют прямой доступ к этим инициативам с помощью участия в комитетах Ассоциации - юридическом, контрольном, дисциплинарном, PR- и др.

Член Совета НАПКА Илья Фомин о преимуществах, которые дает Ассоциация взыскателям

Подтверждение профессионализма компании для кредиторов и органов власти

Членство в НАПКА - существенный аргумент для многих крупных кредиторов, выбирающих партнеров для взыскания. Например, Сбербанк уже выдвинул соответствующее требование для коллекторских агентств, участвующих в его тендерах.

Крупнейшее объединение микрофинансовых организаций - СРО "МиР" также подписало соглашение с НАПКА о том, что рекомендует своим членам работать только с членами Ассоциации.

Несомненно, этот процесс будет продолжаться. Все больше кредиторов будут пытаться снизить свои репутационные риски, за счет подтверждения репутации партнеров по взысканию. А таким подтверждением на рынке взыскания на сегодняшний момент может быть только членство в НАПКА.Повышение профессиональной квалификации

Приобщение к опыту крупнейших агентств, занимающихся взысканием не только в России, но и на европейских и азиатских рынках, выводит руководителей и специалистов компании на новый профессиональный уровень. Бесплатные обучающие семинары для членов НАПКА, на которые приглашаются руководители отдельных направлений - например, юридических служб, дают уникальную возможность обменяться опытом с лидерами рынка.

Неформальное бизнес-общение и полезные контакты

НАПКА регулярно организует конференции, встречи участников рынка, семинары, которые всегда предполагают не только информационную и образовательную составляющую, но и неформальное общение. Например, Клуб покупателей и продавцов, где происходят встречи взыскателей с крупнейшими кредиторами с неофициальной обстановке.

Также НАПКА активно способствует общению членов Ассоциации с другими полезными контактами из смежных отраслей - ЖКХ, энергетики, кредитными бюро, юристами, представителями арбитража, IT-разработчиками и т.д., которые расширяют возможности бизнеса по взысканию задолженности.

Самая актуальная информация для быстрой реакции

Рынок взыскания переживает время перемен в связи с введением закона о банкротстве, подготовкой закона о взыскательской деятельности, проведением масштабных проверок, большим вниманием со стороны общественности и СМИ. Кроме того, быстро меняется рыночная ситуация в связи с резким сокращением объемов кредитования, снижением контактности должников, внедрением новых технических средств.

Получение "из первых рук" наиболее оперативной и полной информации о разработке законодательства и нормативных актов в сфере взыскания, общение с ведущими экспертами и обмен опытом с коллегами позволяют членам НАПКА своевременно готовиться к переменам и минимизировать риски для бизнеса.Еще одна грядущая перемена - с принятием закона о деятельности по взысканию, членство в отраслевом СРО, возможно, станет обязательным для ведения бизнеса по взысканию. В настоящее время НАПКА проходит процедуру получения статуса СРО.

Дополнительная PR- и юридическая поддержка со стороны Ассоциации

Ассоциация помогает своим компаниям получать информационную поддержку и оперативные консультации с помощью общения на закрытом форуме членов НАПКА и участия в работе комитетов.

Члены НАПКА получают помощь в продвижении своих новостей и аналитики в СМИ, перенаправленные запросы от прессы, скидки при участии в различных отраслевых конференциях и мероприятиях, дополнительные спонсорские и рекламные возможности на мероприятиях Ассоциации.

www.napca.ru

Часто задаваемые вопросы

В соответствии со ст. 6 закона 230-ФЗ "О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон "О микрофинансовой деятельности и микрофинансовых организациях" не допускаются направленные на возврат просроченной задолженности действия кредитора или лица, действующего от его имени и в его интересах, связанные в том числе с:

1) применением к должнику и иным лицам физической силы либо угрозой ее применения, угрозой убийством или причинения вреда здоровью;

2) уничтожением или повреждением имущества либо угрозой таких уничтожения или повреждения;

3) применением методов, опасных для жизни и здоровья людей;

4) оказанием психологического давления на должника и иных лиц, использованием выражений и совершением иных действий, унижающих честь и достоинство должника и иных лиц.

Кроме того, коллекторские агентства, входящие в НАПКА, соблюдают строгий Этический кодекс, который предписывает уважительное отношение к должнику, открытое и полное информирование должника, а также невведение его в заблуждение относительно статуса взыскателя и последствий неоплаты долга.

Раньше у рынка не было официального регулятора, который наблюдал бы за соблюдением законодательства и профессиональной этики, в следствии чего происходили нарушения. Кроме того, отсутствие регулятора означало и отсутствие "единого окна" для приема жалоб от населения, касающихся этой сферы деятельности. Однако теперь такой регулятор появился, им назначена Федеральная Служба Судебных Приставов России. В полномочия службы вошел контроль и надзор над компаниями, осуществляющими деятельность по возврату просроченной задолженности физических лиц, составление и ведение госреестра профессиональных взыскателей и создание подзаконных актов, которые нужны для нормального функционирования рынка.

Профессиональное сообщество в лице нашей Ассоциации выработало достаточно эффективные средства для работы с обращениями граждан и борьбы за "чистоту рядов":

1. Постарайтесь собрать фактические подтверждения нарушения ваших прав - записи телефонных разговоров, фотографии испорченного имущества и т.д.

2. У профессиональных коллекторских агентств, так же как и у многих кредитных организаций есть отдел внутреннего аудита, который следит за соблюдением законодательства и стандартов работы взыскателей. Направьте жалобу в этот отдел с помощью доступных средств связи - через сайт компании, по электронной почте, по телефону/факсу, через страницу компании в соцсетях. Если вы не получили ответа в установленные компанией сроки - направьте жалобу на адрес компании заказным письмом с уведомлением о вручении и описью вложения.

3. Напишите жалобу в НАПКА через форму обращений на нашем сайте. Зачастую это самый эффективный и быстрый способ решения проблемы, если агентство, на которое вы жалуетесь, входит в нашу Ассоциацию (а иногда и если не входит).4. Если речь идет о реальной угрозе жизни и здоровью (не путать с информированием о последствиях неуплаты долга - увеличении задолженности, ухудшении кредитной истории, передаче дела в суд и т.д.), а также о порче имущества - обратитесь в полицию для защиты своих прав.

www.napca.ru

Кредиторам

Кредиторам

Коллекторские агентства, входящие в НАПКА, взаимодействуют не только с банками и микрофинансовыми организациями (хотя по объему взыскания эти рынки являются лидирующими). Среди клиентов профессиональных взыскателей есть и страховые компании, и мобильные операторы, и управляющие компании в сфере ЖКХ.

Услуги коллекторского рынка востребованы в самых разных отраслях.

В первую очередь профессиональные агентства НАПКА ориентированы на взыскание портфелей задолженностей физических лиц по банковским кредитам и микрозаймам. Именно долги по потребительским кредам составляют до 90% объемов коллекторского рынка, около 5% долговых портфелей поступает от микрофинансовых организаций.

Многие агентства работают также со страховыми задолженностями, долгами за услуги мобильной связи и ЖКХ, однако доля каждого из этих сегментов не превышает на рынке 2-3%.

Взыскание корпоративных долгов, т.е. задолженностей юридических лиц, составляет около 1% рынка. Количество компаний, обращающихся за взысканием дебиторской задолженности, растет, как и частных кредиторов-физических лиц. В некоторых компаниях НАПКА создаются специальные подразделения, ориентированные на работу с этими направлениями, хотя для большинства агентств они пока не являются приоритетными.

Что должен знать кредитор, который ответственно подходит к выбору партнеров по взысканию?

1. Репутация взыскателя и методы его работы напрямую влияют на репутацию кредитора.Особенно быстро это происходит при взыскании в рамках агентской схемы, но и при продаже долгов то, насколько корректно и этично происходит взаимодействие с должником, в конечном счете ассоциируется в сознании потребителя с первичным кредитором. Работа коллекторских агентств, входящих в НАПКА, ведется в строгом соответствии с законодательством, профессиональными и этическими нормами. Компании НАПКА имеют доступ к лучшим зарубежным и российским практикам и технологиям и обеспечивают высокую эффективность взыскания. Подробнее о выборе коллекторского агентства в разделе Преимущества членов НАПКА.

2. На профессиональном рынке взыскания уже сформировались деловые стандарты, которыми пользуются для заключения сделок большинство кредиторов.

Все эти отраслевые нормы разработаны и внедрены в деловую практику при участии НАПКА. Понимание профессиональных стандартов поможет кредитору правильно выбрать коллекторское агентство, повысить эффективность взыскания при агентской схеме работы и увеличить прибыль от продажи долговых портфелей.Подробнее о деловых и этических нормах работы коллекторских агентств - в разделах Профессиональные стандарты, а также Рекомендации по агентированию и Рекомендации по продаже долгов.

Ваша заявка будет размещена на закрытом форуме Ассоциации, которому подключено около 200 руководителей профессиональных коллекторских агентств.4. НАПКА регулярно проводит мероприятия, на которых можно получить самую свежую информацию о регулировании рынка взыскания, наиболее эффективных технологиях, найти партнеров по взысканию.

В условиях наступающего регулирования рынка, кредиторы и взыскатели оказываются "в одной лодке". Законодатель предъявит единые требования к стандартам взыскания и банков, и МФО, и коллекторских агентств. Поэтому уже сейчас важно быть в курсе законотворческих инициатив.В конференциях НАПКА, встречах Клуба покупателей и продавцов, семинарах и круглых столах принимают участие более 200 представителей крупнейших компаний-кредиторов, ведущих коллекторских агентств, IT-компаний и других подрядчиков рынка. Подробнее в разделе Организация мероприятий.

5. НАПКА приглашает всех участников рынка взыскания, как кредиторов, так и участников госреестра взыскателей, подключиться к внутреннему форуму Ассоциации. Участники форума делятся юридической и судебной практикой, помогают найти ответ на актуальные вопросы, связанные с регулированием рынка и работой коллекторских агентств. В форуме наиболее оперативно размещаются новости отрасли, законопроекты и другие нормативные документы по взысканию.Для подключения к форуму необходимо направить письмо на адрес [email protected] с указанием компании, ФИО и должности. Ответным письмом будет направлена индивидуальная ссылка для доступа к форуму.

www.napca.ru