Ошибки, возникающие при привязке банковских карт. Обратите внимание значение прием платежа запрещен провайдером

Не получается оплатить картой за покупки через интернет

19 Янв.

Что делать, если не получается сделать оплату банковской картой через интернет?

Блог | 19.01.2022

Покупки через интернет прочно входят в нашу жизнь. Приобретать все что угодно через интернет: от билетов в кино до холодильника сегодня – это уже норма. Просто, удобно и экономит время. Но что делать, если ваш платёж не прошел? Если на сайте интернет-магазина вместо слов благодарности «Спасибо за ваш заказ» вы видите фразу «Платеж отклонен»?

Прежде всего, сохраняйте спокойствие!

Посмотрите внимательно еще раз на страницу, уведомляющую вас о неудачном платеже. Например, интернет-магазины, прием платежей которых обслуживает bePaid, указывают причину отклонения платежа. Возможно, на вашей карте просто недостаточно денег?

1. Позвоните в банк, который выдал карту

Если причина отклонения платежа не указана или она для вас не понятна, обратитесь в банк, который выдал вашу карту. Номер службы поддержки клиентов банка вы найдете на обратной стороне вашей платежной карты. Скорее всего, он будет написан мелким шрифтом, но он там точно есть.

Позвоните в банк, скажите, что хотели бы узнать, почему у вас не получается сделать платеж через интернет. Оператор попросит вас идентифицироваться. Скорее всего, будет достаточно назвать имя, фамилию и последние 4 цифры номера вашей карты. Но на всякий случай будьте готовы назвать свои паспортные данные. При этом обратите внимание, оператор не должен спрашивать полный номер вашей карты и тем более PIN код к ней.

При идентификации оператор задаст уточняющие вопросы об отклоненном платеже. Он вас попросит назвать интернет-адрес магазина, в котором не прошел платеж, сумму платежа и приблизительное время, когда вы пытались сделать оплату. По этим данным оператор сможет найти вашу транзакцию и посмотреть, почему она не прошла.

Возможно, у вас просто не подключена возможность оплаты через интернет. Такое очень часто встречается для карт типа Maestro или VISA Electron. Или же для вашей карты по умолчанию запрещены платежи по определенным сегментам (например, пополнение электронных кошельков) или в пользу интернет-магазинов из определенных стран.

В любом случае, если отказ в проведении платежа был инициирован вашим банком, оператор сообщит вам точную причину и поможет ее устранить. Или как минимум, скажет, что необходимо предпринять.

2. Позвоните в процессинговую компанию

Но возможен и такой вариант, когда оператор сообщит вам, что не видит вашей попытки сделать оплату. Не настаивайте на том, чтобы он продолжал ее искать. Скорее всего, запрос на совершение платежа действительно не поступал в ваш банк.

В этом случае позвоните в процессинговую компанию, которая обслуживает прием платежей в интернет-магазине, в котором был отклонен ваш платеж. Информацию о процессинговой компании, как правило, можно взять из нескольких источников:

1. Посмотрите на главную страницу интернет-магазина. Обычно где-то внизу или вверху рядом с логотипами платежных систем есть логотип или название процессинговой компании.

Пример:

2. Адрес сайта процессинговой компании, а иногда и контактный телефон есть на платежной странице интернет-магазина, где вы вводили номер своей карты.

Пример:

3. Контакты процессора электронных платежей будут указаны в электронном письме, которое компания присылает вам сразу после вашей попытки сделать платеж.

Пример:

Позвоните по указанному номеру телефона и сообщите о вашей проблеме. Вам необходимо будет назвать свое имя, фамилию и последние 4 цифры номера вашей карты. Примите во внимание, что также как и оператор банка, сотрудник процессинговой компании не имеет право спрашивать у вас полный номер вашей карты или PIN код. Он найдет ваш отклоненный платеж и посмотрит, почему он не прошел. Вариантов по сути дела может быть два:

- Или была утеряна связь с банком (такое иногда случается, когда подводит канал связи), в таком случае надо будет повторить попытку произвести оплату еще раз.

- Или платеж не прошел систему предотвращения мошенничества и поэтому запрос на списание не был отправлен в ваш банк. Не стоит волноваться. Если вы действительно являетесь законным владельцем платежной карты, после необходимых идентификационных процедур номер вашей карты (последние четыре цифры) занесут в белый список, и у вас больше не возникнет проблем с прохождением защитных систем не только в этом, но и в остальных интернет-магазинах, обслуживаемых данной процессинговой компании.

Приятного онлайн-шоппинга!

С уважением,

Команда bePaid

bepaid.by

Проблема с оплатой через Qiwi или Qiwi кошелёк

enigma110 02.06.2022 02:19Пользователь

Проблема с оплатой через Qiwi или Qiwi кошелёк

Доброго времени суток+) С Марта этого года бьюсь с одной и тойже проблемой в конце кАждого месяца - пополнение ЛС через Qiwi или Qiwi-кошелёк. "Прием платежа для данного провайдера запрещен".Звоню в тех потдержку меня перекидывают мол проблема у Киви только простите как может быть у нах если они по сути являються просто трансферами наличных? Мин 5 полоскаю мозг бедной девушке когда та понимает что не отвертеться от прямого вопроса- "Я знаю что у вас есть проблема с трансфером денег через Qiwi не отрицайте, когда восстановиться?" - "Да, знате у нас действительно есть такая проблема - на следующей неделе попробуйте, до свидания" кладёться трубка. Собственно вопрос как с этим бороться? 23.03.12 Старлинк Телеком Прием платежа для данного провайдера запрещен 30.04.12 Старлинк Телеком Прием платежа для данного провайдера запрещен 02.06.12 Старлинк Телеком Прием платежа для данного провайдера запрещен

Отмечено как решение

Пользователь

Вы оплачиваете "Старлинк Телеком", а нужно оплачивать на "Starlink".

starlink.copiny.com

Ошибки при подключении платежей в интернете / Блог компании ChronoPay / Хабр

Сегодня мы поговорим о самых распространённых, по моему мнению, ошибках при подключении платежей в Интернете. Неправильно выбранная схема может закончиться отключением торговой точки от платёжной системы, занесением её в TMF (Terminated Merchant File) и штрафами. За то время, пока я работаю в ChronoPay, я сталкивался с самыми разнообразными схемами подключения и обхода правил МПС, так что статья написана полностью из моего опыта :)

Начнем с самой простой и распространенной, “мы подключаем физиков”. По закону РФ, для ведения предпринимательской деятельности в сети Интернет вам нужен статус Индивидуального Предпринимателя (ИП) или юридическое лицо (ст. 23 ГК РФ). Без регистрации такая деятельность так же может классифицироваться как Незаконное Предпринимательство (171 УК РФ). Угроза не самая серьезная, но может «выстрелить» в самый неподходящий момент.

Point 2 – выбор методов оплаты . Если вы продаёте пиццу в интернете или женскую одежду, вам вряд ли понадобятся электронные деньги. Запомните, у всех ваших покупателей уже есть карты! Электронные деньги, по моему мнению, нужны в некоторых случаях для удобства. Например, для моментальной выплаты выигрыша лотереи на Qiwi, или оплаты хостинга. Если же вы торгуете модной женской одеждой или горячей пиццей в интернете – вряд ли кто-то будет оплачивать такие товары через WebMoney.

Point 3 – правильная схема подключения банковских карт. Итак, сосредоточимся на картах. Вы выбрали некий платёжный шлюз, назовём его абстрактно SuperPay. Правильной схемой я называю такую, при которой у вас заключено два договора: один договор у вас с банком-эквайером, второй договор с платёжным шлюзом. При этом по первому договору банк-эквайер переводит вам деньги и сразу удерживает свою комиссию, по второму вы рассчитываетесь за услуги шлюза, например, раз в месяц. Почему, по моему мнению, она правильная? Потому что вам платит напрямую Банк – за ликвидностью (платёжеспособностью) которого следит Банк России (ЦБ). Другими словами, чем надёжней банк – тем более защищены ваши деньги. Если же вам платит другое юр. лицо (а такие схемы есть и работают по ГК) – то ни о каком контроле со стороны ЦБ говорить и не стоит. Тут либо доверяете, либо нет – но риска значительно больше.

Point 4 – фасилитаторская схема . Фасилитатор (facilitator) – это организация, которая от имени банка-эквайера заключает договоры с клиентами и ведёт с ними расчёты. Фасилитаторы были придуманы для благих целей – снять огромную бумажную волокиту и расчёты с банков по малым клиентам. Банк пересылает весь оборот по таким клиентам фасилитатору, а тот ведёт расчёты. При этом, проверкой сайтов, подписанием договоров занимается фасилитатор, так же как и фасилитатор несёт все риски за своих клиентов (т.е. МПС штрафует банк-эквайер, банк штрафует фасилиатора, а тот, если успеет, спишет деньги с клиента). При этом МПС требует от эквайера, чтобы каждая торговая точка регистрировалась отдельно, т.е. если всё работает правильно, фасилитатор отсылает заявку на регистрацию “кассы” (MID) в эквайер через которую и пойдут все платежи. Определить, правильно ли вы зарегистрированы, достаточно просто – по банковской выписке (после покупки), а содержать она должна дескриптор вида “superpay-magazin”, где superpay – название фасилитатора, magazine – название вашего магазина. Риски, на мой взгляд, тут очевидны – ещё одно звено, через которое проходят деньги.

Point 5 – злоупотребления электронными кошельками. МПС Visa/MasterCard включают в свои требования два правила:

1) каждая торговая точка должна регистрироваться отдельно; 2) банк-эквайер может подключать юридические лица и ИП только в той юрисдикции, где находится он сам, если у него нет специальной кросс-бординговой лицензии.

В России такой лицензии нет ни у кого, т.е. фактически российский банк может подключить только российское юр лицо (или ИП).

Еще есть достаточно популярная схема обмана Платёжных Систем Visa/MasterCard, когда за одно действие (списание денежных средств с карты) происходит как бы «пополнение временного кошелька», и тут же происходит перевод денежных средств с этого кошелька на кошелёк продавца (этим грешат некоторые НКО). С точки зрения закона (Закон о банках и банковской деятельности) это можно назвать и “переводом денежных средств по поручению физического лица”. Но если углубиться в детали, то выясняется, что деньги попадают в НКО через их корреспондентские счета в банках-эквайерах. И проблема в том, что такая схема уже нарушает правила МПС.

Определить это достаточно просто: если в банковской выписке вы видите не “superpay-magazin”, а просто “superpay”, и при этом при пополнении личного кошелька в той же системе на выписке присутствует такой же текст. Хотя зачастую это видно в соглашении с платёжным шлюзом – обязуется ли он провести регистрацию отдельной торговой точки в МПС или нет.

Чем это может обернуться? Штрафом и отключением – особенно если вы попадёте в поле зрения конкурентов, которые могут «поспособствовать». MasterCard, например, называет такое агрегирование транзакций от разных мерчантов – “Transaction Laundering”, и строго запрещает такую деятельность.

Для платёжного шлюза такой способ – это увеличение оборота по их собственной точке (покупка виртуальной валюты), логика тут очень простая – чем больше оборот, тем ниже ставка на приём платежей от банка-эквайера, тем больше прибыль такого шлюза. Для вас же – это значительный риск, не имея прямого договора с банком вы потом долго будете доказывать в суде что вы ничего не нарушали, штраф не ваш, а деньги вам не выплатили незаконно.

Ещё хуже, когда на подобные схемы подключают нерезидентов, тут уже нарушается целых два правила МПС указанных выше. Кстати, самым крупным нарушителем правил МПС (по обоим пунктам), по мнению автора, в России является всеми любимый магазин Али Экспресс. Но похоже, заложенное когда-то Ди Хоком правило “все равны" тут не работает. Бывает те, кто равнее. Помните – где вы, и где миллиардный оборот Али. Если же взять компанию поменьше, то похожим примером нарушителя на мой взгляд может быть ЦИАН (посмотрите банковскую выписку).

Ещё одно злоупотребление правилами – это подключение через такую схему игорных сайтов (ставки, казино). Если у вас такой сайт, вам нужно знать, что с точки зрения Visa, например, Gambling классифицируется как High-Brand Risk и требует не то что прямой регистрации торговой точки, но и письменное разрешение Visa на приём таких платежей. Gambling, Adult, Pharmacy описаны в отдельной программе Visa Global Brand Protection Program. При том что штрафы за неправильную регистрацию тут уже исчисляются по 25.000$ за месяц работы такой торговой точки. Проработали вы полгода, поймала вас Visa – заплатите вы уже 150.000$ штрафа. Похожей программой в MasterCard является Business Risk Assessment and Mitigation (BRAM). В общем, вы ещё и штраф от MasterCard’а в итоге получите. Тем не менее у нас встречаются и такие НКО, кто подключает хайрисковых клиентов через пополнение кошельков.

Point 6 – выбор банка-эквайера. На что следует обратить внимание на мой взгляд – это значение ставки и на какой день банк платит возмещение по операциям. У каждой транзакции есть себестоимость – которая состоит из interchange’а (возвращается в банк, выпустивший карту) и комиссии МПС. Подробно о формировании ставки я писал в статье: стоимость эквайринга. При этом у банках так же сидят специалисты и обслуживание интернет потока так же чего-то стоит. Если же банк даёт ставку на гране себестоимости (1.7%) – то уже стоит задуматься, а всё ли хорошо в этом банке? Второй момент – если банк платит на третий день и позднее. МПС рассчитывается с эквайерами на третий день. Даже одного дня банку хватит чтобы провернуть ваши деньги, например, на межбанковском рынке кредитования.

habr.com

«Подтвердите в контактном центре» и еще 20 статусов платежа

Совершая операции в «Сбербанк Онлайн», в режиме реального времени можно отслеживать состояние заявки. Как реагировать, и что делать, когда видишь статус платежа «Отклонено банком» или «Подтвердите в контактном центре» рассказывается в этой статье.

Совершение переводов через систему Сбербанк Онлайн у многих уже не вызывает никаких вопросов. Всё достаточно просто, зашёл в личный кабинет и перевёл деньги по инструкции, которая описана в нашей статье - как перевести деньги через Сбербанк Онлайн.

Как оказалось, не всё так просто со статусами платежа, и существует не только знакомый всем статус "исполнен", но и ряд других, о которых мы хотели бы сегодня вам рассказать.

Статус платежа в "Сбербанк Онлайн"

Статус платежа «Черновик»

Это означает, что вы не завершили операцию перевода средств и заявка, заполненная полностью или частично, перешла в шаблон платежа/перевода.

Посмотреть список созданных шаблонов и завершить перевод средств по ним можно через раздел «мои шаблоны».

Статус платежа «Принято к исполнению»

Данный статус появляется в процессе перевода средств через Сбербанк Онлайн. Чаще всего, присваивается на 10-30 секунд, пока происходит исполнение операции банком. После, операции присваивается статус «исполнено».

Статус «принято к исполнению» или «исполняется банком» может стоять у операции до 2-х дней, если перевод совершается в другой банк. Но такие ситуации - редкость. Поэтому, если ваш перевод затянулся по времени, обращайтесь в банк и подавайте заявку на розыск платежа.

Стоит отметить, что статус «исполняется банком» ещё позволяет отменить операцию. Если вы передумали переводить деньги, зайдите в отчёт по операции и нажмите кнопку «отменить». В этом случае деньги переведены не будут.

Статус платежа «Исполнен»

Любимый всеми статус платежа - «исполнен». Означает, что оплата завершена верно, средства переведены на счёт получателя.

Однако данный статус ещё не гарантирует, что средства уже пришли получателю. Пример я уже приводил из личного опыта, когда срок перевода с карты Сбербанка на карту Газпромбанка затянулся на целых 9 дней. Но это скорее исключение, чем правило.

Статус платежа «Подтвердите в контактном центре»

Один из самых нелюбимых статусов платежа, который означает, что для подтверждения совершения операции, нужно позвонить в Сбербанк по бесплатному номеру - 8 800 555 5550.

Это означает, что вы превысили суточный или месячный лимит переводов через систему Сбербанк Онлайн, посмотреть размер действующих лимитов можно здесь - лимиты на операции в Сбербанк Онлайн. При превышении лимита каждую последующую операцию, нужно будет подтверждать в контактном центре, назвав свои паспортные данные и кодовое слово.

Нередко такой статус присваивается операции при совершении операции из-за границы. Срабатывает система защиты от несанкционированных переводов, если вы всегда переводили деньги, находясь в России, и тут вдруг пытаетесь сделать перевод из-за рубежа.

Если сервис «Сбербанк Онлайн» требует подтверждения транзакции в контактном центре, - это значит, что система согласно своим встроенным алгоритмам воспринимает операцию как сомнительную. Вероятные причины применения дополнительных мер безопасности:

- произошла компрометация канала связи. Такое происходит, например, при хакерских атаках;

- поступают слишком частые заявки на переводы частным лицам. Например, если деньги посылают с периодичностью 1 раз в 1-3 дня одному и тому же лицу;

- если выполнен запрос на нетипично большую сумму, например, на 10 000 рублей, хотя ранее более 1 000 - 3 000 рублей никогда никому не переводилось;

- ранее со счета выполнялись подозрительные операции;

- «интеллектуальная система», призванная вычислять сомнительные транзакции, «случайно» идентифицировала в качестве проблемного легальный запрос.

По ходу развития ситуации банк в целях защиты финансовых интересов клиента вправе заблокировать его банковский счет.

В таком случае все равно придется пройти проверку в колл-центре. Операторам можно позвонить также и на номер 900. Серьезная проблема, как подтвердить платеж в контактном центре Сбербанка, возникает при отсутствии денег на счете телефона, а также при нахождении в роуминге.

В первом случае, если стал действовать запрет на исходящие звонки, позвонить со своего номера все же не удастся. Возможно, уже не получится и пополнить счет телефона, чтобы восстановить его работоспособность. Во втором случае, даже если деньги на счете абонента есть, они, скорее всего, быстро закончатся в попытке дозвониться в call-центр.

Если так или иначе не получается дозвониться в call-центр, можно попробовать совершить платеж не через интернет-браузер, а в фирменном мобильном приложении Сбербанка.

Статус платежа «Отказан»

Данный статус означает, что операция выполнена быть не может. Чтобы узнать причину отказа, наведите курсор на статус. Чаще всего данный статус выходит при неверно введённых данных для получателя средств. Например, неверно введён номер при оплате мобильной связи, неверно введён номер договора и т.д.

Попробуйте совершить операцию вновь, если ситуация повторится, обратитесь в контактный цент банка по номеру - 8 800 555 5550.

Статус платежа «Отклонено банком»

Данный статус может появиться при неверно введённых данных, например, неправильно введённом номере кошелька при переводе со Сбербанка на webmoney или по техническим причинам. Часто клиенты Сбербанка не могут оплатить телефон через Сбербанк Онлайн, выходит именно такая ошибка, значит - технические проблемы на стороне банка.

Следует попробовать повторить операцию позднее или обратиться в контактный цент Сбербанка.

Статус платежа «Заявка была отменена»

Означает, что вы отменили заявку на совершение операции до её исполнения. Как упоминалось ранее, до присвоения операции статуса «исполнено», вы можете нажать кнопку «отменить» и прервать исполнение платежа.

Иные статусы платежного поручения в «Сбербанк Онлайн»

Проверить статус платежа в «Сбербанк Онлайн» можно в разделе «История операций».

Помимо вышеуказанных значений, можно обнаружить и такие:

- «Выполнено», когда клиентом или банковским сотрудником произведено персональное финансовое планирование;

- «Исполняется банком» - документ прошел автопроверку и направлен на обработку;

- «Ожидается обработка» - говорит о том, что документ поступил во внеоперационное время. Его обработают в ближайший операционный день;

- «Прервано» - свидетельствует о том, что персональное финансовое планирование было прервано владельцем счета или сотрудником банка.

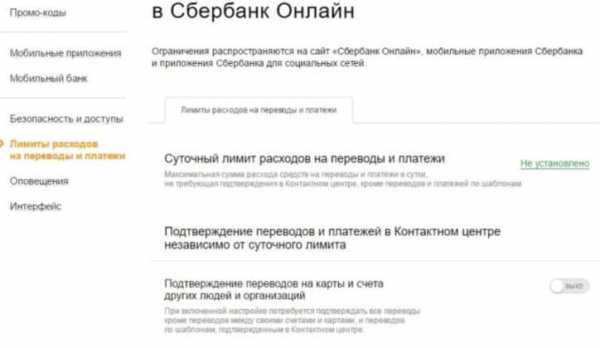

Настройка функции подтверждения операций в колл-центре

Подтвердить статус операции через call-центр необходимо и тогда, когда сам пользователь установил такое ограничение. Данное требование не будет распространяться только на переводы между собственными счетами и тем транзакциями, что совершаются по шаблонам, подтвержденным в колл-центре.

Как установить такое ограничение в «Сбербанк Онлайн»:

- войти во вкладку «Настройки»;

- выбрать категорию «Лимиты расходов на переводы и платежи»;

- активировать необходимую опцию в «Подтверждение переводов и платежей в контактном центре независимо от суточного лимита»;

- на номер телефона поступит одноразовый пароль;

- появится всплывающее окно;

- убедитесь в соответствии данных СМС-сообщения и надписи на экране;

- в строке окна нужно ввести поступивший шифр и подтвердить запрос.

Подтверждение установления ограничения также можно обнаружить в разделе «История операций Сбербанк Онлайн». Если ограничены переводы и платежи, то изменить их суточные лимиты самостоятельно уже не получится. Отключение такого ограничения возможно только через контактный центр.

Как перевести крупную сумму, минуя call-центр

Сверхлимитные шаблоны требуют лишь однократного подтверждения в колл-центре. Впоследствии можно использовать сохраненные данные для перевода крупных сумм, не общаясь с оператором банка.

В «Сбербанк Онлайн» можно отключить опцию, благодаря которой система запрашивает дополнительное подтверждение перевода через call-центр. В «Настройках» в том же разделе «Подтверждение переводов…» нужно дезактивировать опцию «Подтверждение переводов на карты и счета других людей и организаций». Здесь в графе «Суточный лимит на переводы и платежи» указывают максимальную сумму, что можно будет переводить со счета сверх установленных банком лимитов. Изменения подтверждаются посредством СМС-кодов.

Значение статуса платежа в «Сбербанк бизнес Онлайн»

Начальный статус платежа в «Сбербанк бизнес Онлайн» демонстрируется на этапе формирования платежного документа и может быть следующим:- «Ошибка контроля», что говорит о том, что документ сохранен, но в нем есть ошибки при заполнении полей. Впоследствии форму можно отредактировать;

- «Создан» - все поля заполнены корректно, а документ сохранен. Форму можно изменить, подписать или удалить;

- «Импортирован» - документ прошел проверку, сохранен и импортирован из бухгалтерской программы. Форма также может быть скорректирована, подписана или удалена.

Также есть статусы подписания, присваиваемые на этапе подписания документа. В таком случае в Сбербанке статус платежа может быть:

- «Частично подписан», когда не хватает ряда подписей;

- «Подписан», когда документ удостоверен полным комплектом подписей и может быть отправлен в банк.

Знание значений статусов обработки поможет своевременно исправить ситуацию:

- «Отправлен» - документ отправлен в банк, но пока не принят им;

- «Доставлен» - это промежуточный статус, свидетельствующий о том, что поручение доставлено. Банк может как принять его, так и отклонить;

- «Принят» - когда документ прошел проверку и готов к исполнению;

- «Выгружен»- документ поступил в систему банка;

- «Отказан АБС» - по итогу автоматической проверки в обработке отказано. Чтобы узнать, в чем проблема, нужно дважды щелкнуть мышью по строке с платежным поручением, а в открывшемся окне пройти во вкладку «Информация из банка»;

- «Исполнен» - статус, означающий, что поручение обработано банком.

Заключение

Мы рассмотрели все основные статусы, которые могут быть присвоены вашему переводу, совершаемому через Сбербанк Онлайн. Как правило, проблемы с переводом возникают по причине неправильно введённых данных или технических сбоев.

В случае, если вы не можете разобраться со статусом платежа самостоятельно или платёж проводится слишком долго, звоните в службу поддержки Сбербанка по бесплатному номеру телефона - 8 800 555 5550 или 900.

frombanks.ru

Ошибки, возникающие при привязке банковских карт

17.02.2015 \ Новости

Для того, чтобы получить займ, клиенту, прежде всего, необходимо привязать свою банковскую карту в Личном кабинете. Это могут быть карты различных платежных систем: Visa, Visa Electron, MasterCard или Maestro. На данный момент компания «Вэббанкир» выдает займы на все банковские карты выпущенные на территории РФ, за исключением виртуальных карт и карт Кукуруза.

При регистрации (привязки) карты с нее будет удержана сумма от 1 до 10 рублей с двухзначным значением копеек, например 6.35 руб., которая после регистрации карты будет в течении трех рабочих дней. В редких случаях, банк может удерживать данную сумму до месяца. Если данная сумма недоступна более двух недель, можно обратиться в банк, выпустивший карту.

Система регистрации карт — это гарантия безопасности наших клиентов. Процедура необходима для того, чтобы проверить ваш доступ к информации по счету, подтверждая тем самым ваш статус владельца карты.

Мы не храним данные банковских карт, а только передаем их банку-эмитенту (банку выпустившему карту), с целью подтверждения вашего права на карту. Ввод секретного кода (CVV или CVC) и передача данных осуществляется со всеми требованиями и нормами международного и российского законодательства.

Система привязки карт в компании «Вэббанкир» отвечает всем современным стандартам безопасности, при этом проста и доступна. Однако, в некоторых случаях, наши клиенты во время привязки карты могут столкнуться с теми или иными ошибками. В данной статье мы подробно рассмотрим основные ошибки, причины их возникновения и возможности устранения.

«Банк-эмитент запретил интернет транзакции по карте»

«Владелец карты пытается выполнить транзакцию, которая для него не разрешена банком-эмитентом, либо произошла внутренняя ошибка эмитента»

Расшифровка: возможность платежей в Интернете заблокирована банком.

С подобной проблемой порой сталкиваются владельцы зарплатных, пенсионных или студенческих карт. Часто подобная ошибка возникает при попытке привязки карт платежных систем Maestro и Visa Electron. Уточните в банке о возможности использовать вашу карту для оплаты через Интернет и, если возможно, подключите эту услугу.

«Неверно указана сумма транзакции»

Расшифровка: неверно указана сумма, удержанная на карте при регистрации.

Корректную сумму регистрационного платежа можно узнать одним из перечисленных способов:

- смс информирование по банковской карте;

- система клиент-банк вашего банка;

- телефон справочной службы вашего Банка.

«Недостаточно средств на карте, необходимо иметь минимум 10 рублей»

«Попытка выполнения недопустимой операции для текущего состояния платежа»

«Сумма транзакции превышает доступный остаток средств на выбранном счете»

Расшифровка: на вашей банковской карте недостаточно средств, чтобы произвести процедуру регистрации.

При регистрации удерживается сумма до 10 рублей, поэтому одно из условий привязки – положительный баланс на карте (минимум 10 рублей). Если средств на карте недостаточно или баланс отрицательный, необходимо либо пополнить вашу банковскую карту, либо привязать другую карту с положительным балансом от 10 рублей.

«Недопустимая транзакция согласно настройкам антифродового фильтра»

Расшифровка: ограничение банка связанное с параметрами безопасности.

Антифродовый фильтр – система защиты банка. Как правило, такая защита представляет собой определенный набор фильтров и правил, если транзакция удовлетворяет этим правилам, то она пропускается, в противном случае отклоняется. Параметры безопасности, как и настройки антифродового фильтра, у каждого банка-эмитента могут быть свои. Однако, можно выделить основные причины для возникновения подобной ошибки: выход на сайт через анонимный прокси-сервер, через IP, внесенный в черный список или использования карты, находящейся по тем или иным причинам в списке запрещенных. Для разрешения проблемы следует обратиться в службу поддержки банка, выпустившего вашу карту.

«Предпринята попытка, превышающая ограничения банка-эмитента на сумму или количество операций в определенный промежуток времени»

Расшифровка: возможно, вы превысили допустимое число операций.

Банк-эмитент самостоятельно устанавливает ограничения операций по картам. Ограничения могут быть связанны как с лимитом денежных средств, так и с количеством производимых операций. Сумма удержания для регистрации не превышает 10 рублей, поэтому ограничения могут быть связанны только с количеством операций. Подождите 5 минут и попробуйте произвести привязку вновь. Если ошибка повторится, обратитесь в нашу клиентскую службу или службу поддержки банка.

«Ошибка функционирования системы, имеющая общий характер. Фиксируется платежной сетью или банком-эмитентом»

Расшифровка: проблема связи с банком-эмитентом для проведения операции.

Технические проблемы с передачей информации. Во время привязки карты вся информация о карте и данные клиента проходит непосредственно по защищенным каналам банка. Возникновение подобной ошибки говорит о технических проблемах в системе передачи данных банка. Для разрешения проблемы следует обратиться в службу поддержки банка, выпустившего вашу карту.

«Введены неверные параметры карты»

«Неверный номер карты»

Расшифровка: данные при регистрации карты введены некорректно.

Необходимо еще раз проверить все поля для заполнения. Особое внимание обратите на то, что имя клиента необходимо писать на латинице, так же, как на самой банковской карте.

webbankir.com