Банковские платежные карты MasterCard. Mastercard в россии

Банковские платежные карты MasterCard

В России популярны две платежные системы – Visa и MasterCard. Существует российская платежная система – МИР, но она лишь набирает обороты и популярностью пока не пользуется. Люди выбирают карты MasterCard за их удобство, безопасность и выгодные условия обслуживания. MasterCard в России – это одна из лучших платежных систем. В этой статье вы узнаете, чем она отличается от остальных систем, а также о ее преимуществах и недостатках.

История платежной системы

Идея карт MasterCard берет свое начало в 1940-ых годах, когда никаких карт еще не существовало. Банки выпускали ценные бумаги, которыми было можно расплатиться на специальных складах. По своей сути, эти бумаги являлись денежным обязательством, заменяющим настоящие деньги. В наши дни суть системы несколько изменилась, но базовая мысль – MasterCard влияет на необходимость носить с собой настоящие деньги, осталась прежней.

В 1966-ом году несколько крупных банков США создали ассоциацию, получившую название «Interbank Card Association», она и положила начало современным картам MasterCard. С 1968-ого года система начала сотрудничество с платежной системой Eurocard. Название компании «MasterCard» появилось лишь в 1979-ом году, а к 1980-ому году было выпущено более 55 миллионов карт.

MasterCard сегодня работает по всему миру, но так было не всегда. До 80-ых годов система использовалась преимущественно в США. Лишь после этого MasterCard начала свою экспансию по свету. До СССР карты MasterCard добрались лишь в 1988-ом году и произвели настоящий фурор, хотя и не пользовались большой популярностью.

Платежная система принадлежит компании MasterCard International Incorporated. Главный офис расположен в Нью-Йорке. На данный момент система обладает почти 1 миллионом точек обслуживания и охватывает все континенты мира и работает в 210 странах мира. Платежная система обрабатывает до 140 млн операций в час, что позволяет обработать более 23 млрд операций ежегодно.

Актуальное руководство компании смело смотрит в завтрашний день. Компания регулярно проводит конференции, на которых делится своим виденьем будущего. MasterCard выступает локомотивом среди всех платежных систем, если рассматривать вопрос внедрения новых технологий. Даже Apple Pay в России изначально начал работать с картами MasterCard, а лишь затем с картами Visa. Платежная система MasterCard преследует стратегию полного отказа от привычных карт и перехода на новые технологии. Например, на чипы в устройствах или даже на подтверждение платежей по отпечатку пальца. Согласитесь, телефон у вас всегда с собой, а про удобство отпечатков и говорить не нужно.

Читайте также: Доходная карта Смарт Деньги МТС-Банка

MasterCard в России

Россия полноценно подключена к технологиям платежной системы MasterCard. Некоторые из банков не предоставляют клиентам право выбора карты, автоматически выпуская карты MasterCard или Visa, но нет никаких ограничений по распространению MasterCard в России.

С картами MasterCard работают большинство банков России, которые работают с пластиковыми картами. Вы можете расплатиться картой в большинстве мест, где принимают карты. Для этого на терминале достаточно найти следующие значки:

На долю MasterCard в России приходится 38,5% всех карточек. Главный офис российского подразделения находится в Москве в бизнес-центре «Легенда» по адресу Цветной бульвар, дом 2. Для связи с компанией вы можете использовать официальный сайт или позвонить на горячую линию на русском: 8 800 555‑02-69.

Как работает платежная система

Карты используются в качестве инструмента для быстрого доступа к деньгам в банке. Деньги могут быть как собственными, так и заемными. Карта с доступом к собственным деньгам называется дебетовой, а карта с заемными средами – кредитная. Вам нужно обратиться в один из банков, который работает с этой платежной системой, если вы хотите получить карту. Например, вы можете обратиться в банк ВТБ, Сбербанк, Альфа банк и другие российские банки.

Виды карт

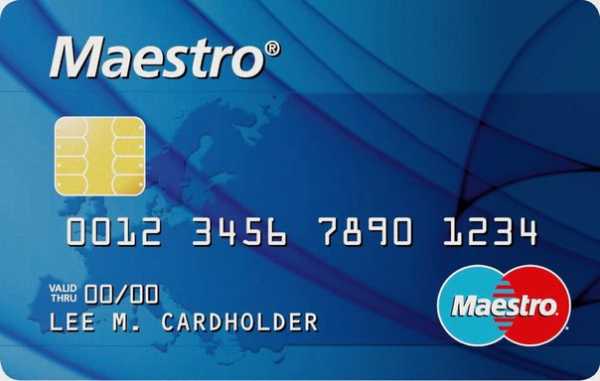

Одна из самых популярных карт в России – MasterCard Standard. Многие считают эту картой начальной, но в системе MasterCard есть и более простая карта — Maestro.

MasterCard Standard является «начальной» среди тех карт системы MasterCard, которые подходят для ежедневного полноценного использования и предлагают универсальные возможности. Карта позволяет:

- Платить во всех магазинах, где есть логотип MasterCard;

- Оплачивать покупки онлайн;

- Снимать деньги в банкоматах по всему миру;

Все эти возможности удовлетворяют потребности большинства клиентов. Но в системе есть и другие карты – более высокого или низкого класса. Самая простая карточка MasterCard – Maestro. Некоторые ошибочно относят ее к самостоятельному виду платежных систем, так как на банкоматах и точках оплаты видят логотип MasterCard и отдельно логотип Maestro.

Но эта начальная карта целиком относится к платежной системе MasterCard. Такое разделение было сделано специально, так как карты Maestro отличаются от всех остальных карт MasterCard. На эти карты распространяются следующие ограничения:

- На карте нет имени и фамилии владельца;

- Поддерживает не все платежи;

- Работает не во всех банкоматах;

Зачем же подключать такую «ущербную карту»? На примере карты Сбербанка Maestro Momentum разберем преимущества начальных карт Maestro против карт MasterCard Standard:

Читайте также: Доходная карта Билайн - условия, ставки, достоинства и недостатки

| Моментальный выпуск | Да | Нет |

| Поддержка онлайн платежей | Частично | Да |

| Имя на карте | Нет | Да |

| Возможность оплаты в магазинах | Да | Да |

| Работа за рубежом | Частично | Да |

| Удобный доступ к счету | Да | Да |

Как правило, карты MasterCard Maestro заказывают те, кто не планирует часто использовать банковскую карту. Эти карты могут быть удобным способом получать стипендию и снимать ее в банкомате. Нередко эти карты открывают к счету в банке только ради того, чтобы иметь удобный быстрый доступ к своим деньгам или доступ в Интернет банк.

Например, благодаря подобной карте Сбербанка, которая называется Maestro Momentum, вам не придется ждать 7-10 дней пока придет карта. Вы можете получить карту в отделении банка и начать ей пользоваться в тот же день.

Существуют карты более высокого уровня, к ним относятся карты MasterCard Gold и MasterCard Platinum. Такие карты отличаются более высокими лимитами, а также дополнительными преимуществами. Как правило, такие карты отличаются дорогим обслуживанием или высокими требованиями для бесплатного обслуживания. Разберем карты MasterCard Standard/Gold/Platinum на примере предложения от Альфа Банка. Начальные карты (MasterCard Standard) предлагают своему владельцу следующие преимущества:

Карты MasterCard Gold предоставляют следующие преимущества:

Если вам нужно еще больше возможностей, то вам нужна карта MasterCard Platinum. Она обладает следующими преимуществами:

Нужно определиться с вашими требованиями к карте, а также вашими возможностями, чтобы выбрать подходящую карту. Все три карты поддерживают технологию 3D-Secure. Эта технология существенно повышает безопасность оплаты покупок через Интернет. Вы можете заказать как бесконтактную карту (PayPass), так и классическую, где для любой покупки необходимо вводить пин-код. Для вас доступы карты с чипом и магнитной полосой. Карты отличаются не только своими возможностями, но и существенно отличаются по стоимости обслуживания:

| Срок выпуска | 3-10 дней | 3-10 дней | 3-10 дней |

| Стоимость выпуска | Бесплатно | Бесплатно | Бесплатно |

| Обслуживание | 113 ₽ в месяц | 499 ₽ в месяц | 3000 ₽ в месяц |

| Остаток в мес. для беспл. обслуживания | От 30 000 ₽ | От 300 000 ₽ | От 3 000 000 ₽ |

| Лимит на снятие в банкомате в месяц | 300 000 ₽ | 1 250 000 ₽ | 5 000 000 ₽ |

| Мобильный банк | 69 ₽ | 0 ₽ | 0 ₽ |

| Интернет банк | 0 ₽ | 0 ₽ | 0 ₽ |

| SMS информирование | 79 ₽ | 0 ₽ | 0 ₽ |

| Перевод через Интернет банк | 0,3% от суммы (макс. 150 ₽) | 0 ₽ | 0 ₽ |

| Валюты | ₽ $ € | ₽ $ € ₣ £ | ₽ $ € ₣ £ |

Читайте также: Банковская карта Мегафон

Карты MasterCard Standard включают в себя самый минимум необходимых услуг. Вы можете докупить недостающие услуги, но вы не сможете увеличить лимиты. Подобная схема действует и на карты в других банках. Владельцы премиальных карт могут рассчитывать на индивидуальное обслуживание, а также на дополнительные преимущества.

Некоторые банки предоставляют для карт высокого уровня следующие привилегии:

- Бесплатное снятие, в том числе и в другой стране;

- Конвертация валюты по льготному курсу;

- Отдельная телефонная линия службы поддержки;

- Службы персонального ассистента;

- Залы ожидания в аэропорту Priority Pass;

Существуют и другие разновидности карт, например, MasterCard World или Virtual. Оба продукта являются узкоспециализированными. MasterCard World также относится к картам премиального сегмента. Их главная особенность – владелец карты обладает постоянной страховкой в путешествиях. Карты MasterCard Virtual выпускаются в виртуальном виде.

Это идеальный выбор для тех, кто использует карту для совершения покупок онлайн. Плюс виртуальной карты еще и в скорости ее выпуска – достаточно нескольких кликов мышкой.

Преимущества и недостатки

Вы не ощутите особой разницы между картами MasterCard и Visa, если вы пользуетесь картой только в России. В данном случае разница может быть в условиях обслуживания карты, но это зависит уже от банка, который выпустил карту. MasterCard выгодней в тех случаях, если вы используете карту во время поездок в страны, где используются евро. О преимуществах карты MasterCard для путешествий мы рассказывали в этой статье.

К преимуществам и недостаткам карты добавляются особенности банка, который ее выпустил. Мы рекомендуем ориентироваться на актуальные условия обслуживания карты. MasterCard – это современные банковские карты, которые поддерживают все популярные технологии. В том числе и платежи с помощью телефона, например, через Apple Pay или Samsung Pay.

Картам MasterCard присущи все недостатки, которые присущи всем банковским картам. Если данные вашей карты будут скомпрометированы, то без повторного выпуска карты вам не обойтись. По-прежнему необходимо ждать до 10 дней, пока банк выпустит карту, если речь идет не про моментальные или виртуальные карты.

Материалы по теме

Оцените нас

Примите участие в жизни нашего проекта. Оцените статью(продукт). Поставьте лайк, если вам была полезна статья. Ваши комментарии нужны нам!

Подробнееinvestor100.ru

Платежная система MasterCard – виды карт, оплата банковскими карточками

Международная платежная система MasterCard – одна из наиболее широко распространенных платежных систем в мире. И хотя по степени популярности она все же пока что уступает своему извечному «конкуренту» — Visa (статистика говорит о том, что на банковские карт MasterCard сегодня приходится немногим более 25%, в то время, как Visa имеет свои законные 57%), нельзя не отметить, что популярность MasterCard растет буквально с каждым годом и во всем мире.

Кроме собственно марки MasterCard, система имеет также несколько проприетарных торговых марок, некоторые из которых хорошо известны нашим соотечественникам, к примеру, Maestro или Cirrus – данные торговые марки принадлежат именно MasterCard.

Если говорить о возможностях платежной системы MasterCard, то здесь можно выделить не только универсальный набор продуктов, аналогичный Visa и другим популярным международным платежным системам, но и ряд некоторых «привилегий», которыми данная платежная система награждает владельцев своих карт. Сегодня держатели банковских карт MasterCard имеют уникальную возможность воспользоваться рядом акционных предложений и скидок во многих торговых точках по всему миру, например, потребителей из России долгое время радовали специальные условия при оплате картой MasterCard покупок в магазине Озон.ру.

Виды карт

Платежная система MasterCard поддерживает несколько типов кредитных и дебетовых карт, различающихся между собой в основном предоставляемыми возможностями.

Cirrus/Maestro – самое демократичное и недорогое предложение от MasterCard, однако данный тип карт обладает весьма ограниченными возможностями, в частности, с их помощью нельзя проводить транзакции без авторизации).

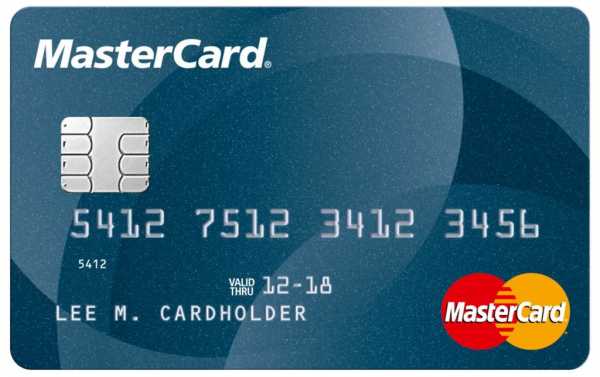

Карта MasterCard Standard – базовая карта эмбосированного типа, наиболее широко распространенная среди держателей банковского пластика.

MasterCard Gold предлагает уже более широкие возможности, к примеру, возможность срочной замены в случае утери и немалые скидки в некоторых торговых сетях.

Платиновая карточка MasterCard Platinum относится к разряду карт премиум-класса, поскольку она предполагает индивидуальное обслуживание и довольно высокий кредитный лимит для кредитных карт.

Карты более высоких категорий, World или World Signia, дают держателю уникальные преимущества – доступ в специальные зоны аэропортов, доступ на закрытые события типа дегустаций или показов мод. Впрочем, большинство подобных привилегий доступны и за живые деньги, а обслуживание супер-премиальных карт стоит дорого. Так что, если вы не часто ходите на закрытые показы мод и в вип-зоны аэропортов, возможно, такая карта для вас излишество.

Оплата картой MasterCard Gold или Platinum, если у вас кобрэндинговая карта, как правило, приносит большее количество бонусных баллов, чем оплата стандартными картами.

Реквизиты

В независимости от типа, платежная карта MasterCard имеют стандартный набор реквизитов. Сюда можно отнести индивидуальный номер карты, состоящий из 16 цифр, который обычно наносится тиснением (реже – печатью) на лицевую сторону. Данный номер является своеобразным кодом, в котором зашифрован банк-эмитент карты, принадлежность ее к платежной системе MasterCard, регион выпуска, контрольный код, иногда также другие данные. Помимо этого, на лицевую сторону карты MasterCard наносится срок ее действия, а также имя и фамилия владельца (если карточка является именной) латиницей. На оборотной стороне можно найти код безопасности CVC2.

Безопасность

Вполне объяснимым является беспокойство владельцев банковских пластиковых карт по поводу безопасности их использования в банкоматах и платежных терминалах. К сожалению, случаи мошенничества здесь не являются редкостью, причем отличить «фальшивый» банкомат от обычного на первый взгляд бывает крайне сложно. Как борется с данной проблемой система MasterCard? Здесь нужно еще раз упомянуть о защитном коде валидации CVC, который наносится на магнитную полосу и используется при физическом использовании карты (в банкомате).

Если же речь идет о бесконтактном использовании карты (оплата в интернете), то здесь также используется дополнительный код CVC2, нанесенный на оборот карточки, и особая технология MasterCard Secure Code, представляющая собой секретный код для дополнительной максимальной защиты средств на карте при совершении онлайн-платежей. Этот код высылается на номер сотового телефона клиента при совершении платежа, большинство крупных банков в России сегодня поддерживают данную технологию.

Оплата MasterCard в магазине, гостинице или ресторане чревата опасностью мошенничества, когда сотрудник вводит в систему завышенные данные и со счета списывается большая сумма, чем вы должны оплатить. Для того, чтобы быстро получить информацию о таком виде мошенничества, нужно подключить систему смс-информирования о проведенных платежах.

Виртуальные карты

Помимо стандартных пластиковых карточек, система MasterCard предлагает пользователям также и так называемые виртуальные карты, выпускаемые сегодня многими банками по всему миру для быстрого, удобного и безопасного совершения платежей в интернете. Virtual MasterCard не выпускается в виде пластика, однако имеет все необходимые реквизиты и определенный срок действия, которые и используются при совершении транзакций в интернете.

Виртуальная карта MasterCard выпускается на короткий срок (чаще всего 3 месяца) и под установленный вами лимит (скажем, 50 долларов). Стоимость выпуска такой карты может в зависимости от банка составить 50 – 200 рублей.

Для выпуска виртуальной карты необходимо обратиться в выбранный банк. Лучше всего обращаться в тот банк, в котором имеется реальный карточный счет, поскольку большинство банков выпускают карты MasterCard Virtual как дополнительные к основным реальным карточным счетам.

Moneysend

Не так давно появившийся в России сервис быстрых денежных переводов MasterCard Moneysend, позволяющий оперативно и недорого переводить деньги между картами MasterCard, а также Maestro. Переводы Moneysend осуществляются круглосуточно посредством банкоматов и терминалов банка Русский Стандарт, оборудованных функцией cash-in (прием наличных), а также мобильного и интернет-банкинга этого же банка.

PayPass

Еще одно довольно интересное и высокотехнологичное новшество от популярной платежной системы – бесконтактные карты MasterCard PayPass, которые позволяют совершать покупки моментально и в одно касание картой, при наличии специального считывающего устройства на кассе торговой точки. Список торговых точек, работающих по технологии MasterCard PayPass можно найти на официальном сайте платежной системы MasterCard.

Роман Носик. 28.07.2012

www.investmentrussia.ru

mastercard Википедия

MasterCard Worldwide или MasterCard Incorporated — международная платёжная система, транснациональная финансовая корпорация, объединяющая 22 тысячи финансовых учреждений в 210 странах мира. Главная штаб-квартираruen компании находится в Нью-Йорке, округ Уэстчестер, США. Глобальная операционная штаб-квартира расположена в О'Фэллонеruen, пригороде Сент-Луиса, штат Миссури, США. Во всём мире основным бизнесом является обработка платежей между банками-эквайрерами, обслуживающими торговые точки, банками-эмитентами или кредитными кооперативами, использующими для оплат дебетовые и кредитные карты бренда «MasterCard». С 2006 года MasterCard Worldwide стала публичной компанией, до своего первого публичного размещения она являлась организацией, совместно управляемой более чем 25 000 финансовыми учреждениями, выпускающими брэндовые карты.

MasterCard, первоначально известная как Interbank / Master Charge,[4] была создана несколькими калифорнийскими банками как конкурент картам BankAmericard, выпускавшимися Bank of America, который позднее стал эмитентом кредитных карт Visa от платёжной системы Visa Inc. С 1966 по 1979 MasterCard называлась «Interbank» и «Master Charge».

История

Первоначальными банками, образовавшими MasterCard, были United California Bankruen (позднее First Interstate BancSystemruen, объединившийся в Wells Fargo Bank), Wells Fargo, Crocker National Bankruen (впоследствии также слившийся с Wells Fargo) и Bank of Californiaruen (впоследствии слившийся с Union Bank of Californiaruen). Роберт Ливелл, старший вице-президент Farmer’s & Merchants Bank of Long Beach, Калифорния, вместе со своим сыном Мартином Ливеллом создали графическое изображение на основе двух пересекающихся кругов с названием Master Charge, наложенным в центре логотипа. Всё это стало частью работы Независимой ассоциации банкиров.

В 1966 году вышеназванная группа калифорнийских банков подписала соглашение и образовала Interbank Card Association (ICA).[5] При поддержке Нью-Йоркского Marine Midland Bankruen, ныне HSBC Bank USAruen, эти банки вошли в ICA для создания банковского продукта «Master Charge: The Interbank Card». Карта получила значительный толчок своему развитию в 1969 году, когда к ним присоединился First National City Bank, объединив свой продукт Everything Cardruen с Master Charge.

В 1968 г. было заключено первое международное соглашение с мексиканским банком Banko Nacional. В том же году MasterCard International подписала стратегическое соглашение с европейской системой Eurocardruen, положившее начало партнёрству между ассоциациями MasterCard International и Europay International и давшее MasterCard доступ на европейский рынок, а Eurocard получила возможность обслуживания в сети MasterCard. В 1972 году в альянс MasterCard/Eurocard вступила карточная система Accessruen Великобритании.

В 1979 году «Master Charge: The Interbank Card» была переименована в просто «MasterCard».[5] В начале 1990-х годов MasterCard приобрела британскую Access card и название Access было отброшено. В 2002 году MasterCard International объединилась с Europay International SA,[5] другой крупной ассоциацией, эмитирующей карты, которая на протяжении многих лет выпускала карты под названием Eurocard.

В 2006 году MasterCard International претерпела изменение названия, переименовавшись в MasterCard Worldwide. Это было сделано для предложения корпорацией более масштабных операций. Кроме того, компания представила новый корпоративный логотип, добавив к первым двум кругам третий, что сделало его напоминающим диаграмму Венна. Новым девизом компании в то время была фраза «Сердце коммерции».

25 мая 2006 года компания MasterCard, созданная как банковская ассоциация, произвела первичное публичное размещение своих акций по цене 39,00 долларов за штуку. Торги состоялись на NYSE под символом MA.

В 2010 году MasterCard расширила сферу своей электронной коммерции, сделав предложение о приобретении DataCashruen, базирующейся в Великобритании компании по процессингу платежей, и поставщика услуг по управлению рисками / отслеживанию мошенничества.[6][7]

В 2022 году MasterCard объявляет о расширении своей мобильной программы бесконтактных платежей, включая рынок платежей всего Ближнего Востока.[8]

В 2022 за неоглашаемую сумму сделки MasterCard приобрела австралийскую компанию Pinpoint, ведущего управленца программы вознаграждений.[9]

Совместно с Apple в сентябре 2022 MasterCard включили функционал мобильного бумажника в новые модели iPhone от Apple, что дало владельцам удобство пользования своими банковскими картами.[10]

Деятельность

Ассоциация MasterCard International управляется её участниками. В целях координации и управления глобальным бизнесом, обеспечения продвижения на рынках брендов платёжной системы, разработки и внедрения новых технологий и стандартов была основана бесприбыльная (некоммерческая) неакционерная корпорация MasterCard International Incorporated.[источник не указан 2203 дня]

В 2010 г. на долю MasterCard приходилось 20 % платёжных карт мира, 28,6 % имел бывший мировой лидер VISA, а первой стала China UnionPay с 29,2 %[11].

В 2015 доля MasterCard в мире также составляет 20 % платёжного рынка, при этом в России — доля в 35 % с общим числом в 80 млн эмитированных карт.[12]

Корпорация MasterCard International Incorporated и участники платёжной системы MasterCard International активно участвуют в разработке и внедрении технологий и стандартов микропроцессорных карточек, а также в продвижении карточек в качестве инструмента безопасных платежей на рынке электронной коммерции. В этих целях платёжная система участвует в работе нескольких международных консорциумов и форумов, работающих над внедрением стандартов многофункциональных микропроцессорных карточек.

Судебные разбирательства

Антимонопольный иск от операторов банкоматовК MasterCard, наряду с VISA, предъявили коллективный иск, инициированный операторами банкоматов, в том, что правила банкоматных сетей по обслуживанию кредитных карт устанавливают для банкомата фиксированную оплату за доступ к банкоматной сети. В иске утверждалось, что это ограничивает свободу торговли и нарушает федеральный закон. Иск был подан Национальным советом по банкоматам и независимыми операторами банкоматов. В частности, в иске говорилось о том, что правила сетей MasterCard и Visa запрещают операторам банкоматов предлагать более низкую цену за транзакцию по дебетовым картам с вводом PIN, чем есть в банкоматных сетях, не аффилированных с Visa или MasterCard. Также указывалось, что фиксированная комиссия искусственно завышает цену, которая в конечном итоге платится потребителем за использование банкомата, и ограничивает доходы, получаемые операторами банкоматов, а также нарушает закон Шермана по необоснованным ограничениям торговли. Джонатан Рубин, адвокат истцов, заявил, что Visa и MasterCard являются инициаторами, организаторами и блюстителями заговора между банками США для фиксирования комиссии для банкоматов, с тем, чтобы сохранять конкурентное преимущество.[13]

Фиксированная комиссия при оплате дебетовой картойТакже MasterCard и Visa заплатили около 3 млн долларов в качестве возмещения ущерба по коллективному иску, поданному в январе 1996 года. Со стороны истцов в процессе участвовали несколько розничных гигантов, включая Wal-Mart, Sears, Roebuck & Co. и Safeway Inc.[14]

Антимонопольное урегулирование с Департаментом юстиции СШАВ октябре 2010 года Visa и MasterCard достигли соглашения с Министерством юстиции США по другому антимонопольному делу. Компании согласились на отображение их логотипов торговыми точками для уменьшения определённых типов карт (так как применяется различная оплата за интерчендж) или при принятии решения покупателем использовать более выгодную карту для оплаты, чтобы получить скидку.[15]

Деятельность в России

29 декабря 2022 года платёжная система МастерКард зарегистрирована в реестре операторов платежных систем Банка России[16].

Оператор — ООО «МастерКард».

Расчетный центр — ОАО «Сбербанк России».

С 21 марта 2022 года Казначейство США ввело санкции против некоторых российских физических лиц и организаций. В целях соответствия законодательству США компания MasterCard Worldwide приостановила доступ к сети MasterCard для таких организаций.[17] Среди заблокированных оказались банки АКБ «Россия», «Инвесткапиталбанк», СМП Банк, «Финсервис», «Собинбанк», и другие.

21 марта 2022 года депутатами Госдумы и чиновниками Российской Федерации начата подготовка поправок в федеральный закон «О национальной платежной системе», которые должны обязать платежные системы хранить данные по транзакциям на территории РФ.

26 декабря 2022 года Mastercard уведомила российские банки о необходимости прекращения обслуживания своих карт в Крыму в связи с санкциями США, введёнными против Крыма 19 декабря 2022 года.[18]

Проприетарные торговые марки

MasterCard Основополагающая торговая марка MasterCard International является базовой в визуальной коммуникации с участниками платёжной системы, клиентами и предприятиями торговли и сервиса по всему миру.MasterCard Electronic Позиционируется как «100 % электронный», «100 % авторизуемый эмитентом» карточный продукт, предназначенный в первую очередь для использования в высокорисковой среде (к этой категории можно отнести как не полностью надёжных клиентов с точки зрения эмитента, так и неблагополучные с точки зрения мошенничества торговые точки, целые страны или регионы — с точки зрения держателя карты).[19]Maestro Сервис дебетовых карт, основанный в 1990 году, с использованием привязки карт к текущему счёту или предоплаченным денежным лимитом. Отличается онлайн-авторизацией остатка средств в банке-эмитенте и требует подтверждение оплаты подписью или PIN-кодом. Выпускается только с магнитной полосой или с магнитной полосой и микрочипом.[20]Mondex Данный продукт предоставляет возможность для расчётов «электронными деньгами», для чего предусмотрена возможность «загрузки» наличных в «электронный кошелёк», функционирующий на базе установленного в карте чипа.[21]Cirrus Принадлежащая MasterCard International торговая марка, объединяющая сеть банкоматов.[20]PayPass

MasterCard PayPass — это совместимая с EMV бесконтактная возможность проведения платежа, основанная на стандарте ISO/IEC 14443, предоставляющая держателям карт способ совершения оплаты путём близкого поднесения или прикосновения платёжной картой или иным платёжным инструментом, таким как телефон или брелок для ключей, к считывающему платёжному терминалу вместо проведения ею для считывания или вставки её в терминал.

В 2003 году MasterCard проводила 9-месячное тестовое рыночное использование технологии PayPass в Орландо, Флорида совместно с JPMorgan Chase, Citibank и MBNA (англ.)русск.. В тестовых испытаниях приняло участие свыше 16 000 держателей карт и более 60 мест розничной торговли. В дополнение к этому, MasterCard прорабатывает технологию совместно с Nokia, AT&T Mobility и JPMorgan Chase для включения MasterCard PayPass в мобильные телефоны с использованием технологии Near Field Communication в Далласе, Техас. Как ожидается, вскоре PayPass будет встроен в мобильные телефоны. В настоящий момент технология внедрена в смартфоны компаний Samsung и Apple.[22].

Banknet

Операции в платёжной системе MasterCard осуществляются через телекоммуникационную сеть Banknet, связывающую всех эмитентов этих карт и процессинговые центры в единую финансовую сеть. Операционный центр расположен в Сент-Луисе, штат Миссури. В Banknet используется протокол ISO 8583.

Сеть MasterCard существенно отличается от VISA, у которой сеть имеет топологию звезды, все конечные точки которой сходятся в одном из нескольких центров обработки данных, где централизованно обрабатываются все транзакции. Сеть же MasterCard является одноранговой, в которой транзакции передаются непосредственно в другие конечные точки, являющиеся «ячейками» сети. Это придаёт такой сети больше стабильности, так как единичный сбой не сможет повлиять на отключение большого числа конечных точек.[23]

Примечания

- ↑ MasterCard Incorporated: NYSE:MA quotes & news — Google Finance

- ↑ 1 2 Годовой отчёт на сайте биржи NASDAQ. Проверено 29 января 2013. Архивировано 8 марта 2013 года. (англ.)

- ↑ Ошибка в сносках?: Неверный тег <ref>; для сносок 2022-NASDAQ не указан текст

- ↑ Master Card Milestones. Milestones/Mastercard. MasterCard. Проверено 20 сентября 2011.

- ↑ 1 2 3 История MasterCard на официальном веб-сайте (англ.) (Проверено 26 мая 2016)

- ↑ Chris Spillane. MasterCard to Acquire DataCash for 333 Million Pounds, Bloomberg (August 19, 2010).

- ↑ Sean Farrell. MasterCard to Acquire DataCash for 333 Million Pounds, The Independent (Aug 20, 2010).

- ↑ Rima Ali Al Mashni. QNB Group, Qtel, Oberthur and MasterCard introduce first mobile Near Field Communication payments program in Qatar, AME Info (March 7, 2012). Архивировано 9 марта 2012 года.

- ↑ Mastercard to acquire Business Reward Services Provider Pinpoint. news.biharprabha.com. Проверено 17 апреля 2014.

- ↑ Apple teams with payment networks to turn iPhone into wallet, San Diego News.Net (1 September 2014). Проверено 1 сентября 2014.

- ↑ Visa сдала позиции China UnionPay

- ↑ Интервью главы MasterCard в России Ильи Рябого на сайте РосБизнесКонсалтинг (Проверено 19 января 2015)

- ↑ PR Newswire (12 October 2011). ATM Operators File Antitrust Lawsuit Against Visa and MasterCard. Пресс-релиз.

- ↑ www.inrevisacheckmastermoneyantitrustlitigation.com Архивировано 9 августа 2013 года.. Retrieved July 13, 2011.

- ↑ Vanek, Stacey. (October 4, 2010) Visa, Mastercard settlement means more flexibility for merchants | Marketplace From American Public Media Архивировано 27 июля 2011 года.. marketplace.publicradio.org. Retrieved July 13, 2011.

- ↑ Реестр операторов платежных систем | Банк России сегодня | Банк России. Проверено 8 апреля 2013. Архивировано 19 апреля 2013 года.

- ↑ VISA объяснила ситуацию с российскими банками введением санкций / РИА НОВОСТИ.

- ↑ РосБизнесКонсалтинг — новости финансов (Проверено 19 января 2014)

- ↑ Официальный веб-сайт MasterCard (англ.) (Проверено 19 января 2015)

- ↑ 1 2 Официальный веб-сайт MasterCard (англ.) (Проверено 19 января 2015)

- ↑ Официальный веб-сайт компании MasterCard для продукта Mondex (англ.) (Проверено 19 января 2015)

- ↑ Bilton, Nick. Waiting for the New Mobile Payments Frontier, The New York Times (May 27, 2011). Проверено 31 мая 2011.

- ↑ Одноранговая сетевая архитектура Banknet Описание на сайте MasterCard (PDF) (англ.) (Проверено 4 апреля 2013)

Ссылки

wikiredia.ru

Мастеркард Википедия

MasterCard Worldwide или MasterCard Incorporated — международная платёжная система, транснациональная финансовая корпорация, объединяющая 22 тысячи финансовых учреждений в 210 странах мира. Главная штаб-квартираruen компании находится в Нью-Йорке, округ Уэстчестер, США. Глобальная операционная штаб-квартира расположена в О'Фэллонеruen, пригороде Сент-Луиса, штат Миссури, США. Во всём мире основным бизнесом является обработка платежей между банками-эквайрерами, обслуживающими торговые точки, банками-эмитентами или кредитными кооперативами, использующими для оплат дебетовые и кредитные карты бренда «MasterCard». С 2006 года MasterCard Worldwide стала публичной компанией, до своего первого публичного размещения она являлась организацией, совместно управляемой более чем 25 000 финансовыми учреждениями, выпускающими брэндовые карты.

MasterCard, первоначально известная как Interbank / Master Charge,[4] была создана несколькими калифорнийскими банками как конкурент картам BankAmericard, выпускавшимися Bank of America, который позднее стал эмитентом кредитных карт Visa от платёжной системы Visa Inc. С 1966 по 1979 MasterCard называлась «Interbank» и «Master Charge».

История

Первоначальными банками, образовавшими MasterCard, были United California Bankruen (позднее First Interstate BancSystemruen, объединившийся в Wells Fargo Bank), Wells Fargo, Crocker National Bankruen (впоследствии также слившийся с Wells Fargo) и Bank of Californiaruen (впоследствии слившийся с Union Bank of Californiaruen). Роберт Ливелл, старший вице-президент Farmer’s & Merchants Bank of Long Beach, Калифорния, вместе со своим сыном Мартином Ливеллом создали графическое изображение на основе двух пересекающихся кругов с названием Master Charge, наложенным в центре логотипа. Всё это стало частью работы Независимой ассоциации банкиров.

В 1966 году вышеназванная группа калифорнийских банков подписала соглашение и образовала Interbank Card Association (ICA).[5] При поддержке Нью-Йоркского Marine Midland Bankruen, ныне HSBC Bank USAruen, эти банки вошли в ICA для создания банковского продукта «Master Charge: The Interbank Card». Карта получила значительный толчок своему развитию в 1969 году, когда к ним присоединился First National City Bank, объединив свой продукт Everything Cardruen с Master Charge.

В 1968 г. было заключено первое международное соглашение с мексиканским банком Banko Nacional. В том же году MasterCard International подписала стратегическое соглашение с европейской системой Eurocardruen, положившее начало партнёрству между ассоциациями MasterCard International и Europay International и давшее MasterCard доступ на европейский рынок, а Eurocard получила возможность обслуживания в сети MasterCard. В 1972 году в альянс MasterCard/Eurocard вступила карточная система Accessruen Великобритании.

В 1979 году «Master Charge: The Interbank Card» была переименована в просто «MasterCard».[5] В начале 1990-х годов MasterCard приобрела британскую Access card и название Access было отброшено. В 2002 году MasterCard International объединилась с Europay International SA,[5] другой крупной ассоциацией, эмитирующей карты, которая на протяжении многих лет выпускала карты под названием Eurocard.

В 2006 году MasterCard International претерпела изменение названия, переименовавшись в MasterCard Worldwide. Это было сделано для предложения корпорацией более масштабных операций. Кроме того, компания представила новый корпоративный логотип, добавив к первым двум кругам третий, что сделало его напоминающим диаграмму Венна. Новым девизом компании в то время была фраза «Сердце коммерции».

25 мая 2006 года компания MasterCard, созданная как банковская ассоциация, произвела первичное публичное размещение своих акций по цене 39,00 долларов за штуку. Торги состоялись на NYSE под символом MA.

В 2010 году MasterCard расширила сферу своей электронной коммерции, сделав предложение о приобретении DataCashruen, базирующейся в Великобритании компании по процессингу платежей, и поставщика услуг по управлению рисками / отслеживанию мошенничества.[6][7]

В 2022 году MasterCard объявляет о расширении своей мобильной программы бесконтактных платежей, включая рынок платежей всего Ближнего Востока.[8]

В 2022 за неоглашаемую сумму сделки MasterCard приобрела австралийскую компанию Pinpoint, ведущего управленца программы вознаграждений.[9]

Совместно с Apple в сентябре 2022 MasterCard включили функционал мобильного бумажника в новые модели iPhone от Apple, что дало владельцам удобство пользования своими банковскими картами.[10]

Деятельность

Ассоциация MasterCard International управляется её участниками. В целях координации и управления глобальным бизнесом, обеспечения продвижения на рынках брендов платёжной системы, разработки и внедрения новых технологий и стандартов была основана бесприбыльная (некоммерческая) неакционерная корпорация MasterCard International Incorporated.[источник не указан 2203 дня]

В 2010 г. на долю MasterCard приходилось 20 % платёжных карт мира, 28,6 % имел бывший мировой лидер VISA, а первой стала China UnionPay с 29,2 %[11].

В 2015 доля MasterCard в мире также составляет 20 % платёжного рынка, при этом в России — доля в 35 % с общим числом в 80 млн эмитированных карт.[12]

Корпорация MasterCard International Incorporated и участники платёжной системы MasterCard International активно участвуют в разработке и внедрении технологий и стандартов микропроцессорных карточек, а также в продвижении карточек в качестве инструмента безопасных платежей на рынке электронной коммерции. В этих целях платёжная система участвует в работе нескольких международных консорциумов и форумов, работающих над внедрением стандартов многофункциональных микропроцессорных карточек.

Судебные разбирательства

Антимонопольный иск от операторов банкоматовК MasterCard, наряду с VISA, предъявили коллективный иск, инициированный операторами банкоматов, в том, что правила банкоматных сетей по обслуживанию кредитных карт устанавливают для банкомата фиксированную оплату за доступ к банкоматной сети. В иске утверждалось, что это ограничивает свободу торговли и нарушает федеральный закон. Иск был подан Национальным советом по банкоматам и независимыми операторами банкоматов. В частности, в иске говорилось о том, что правила сетей MasterCard и Visa запрещают операторам банкоматов предлагать более низкую цену за транзакцию по дебетовым картам с вводом PIN, чем есть в банкоматных сетях, не аффилированных с Visa или MasterCard. Также указывалось, что фиксированная комиссия искусственно завышает цену, которая в конечном итоге платится потребителем за использование банкомата, и ограничивает доходы, получаемые операторами банкоматов, а также нарушает закон Шермана по необоснованным ограничениям торговли. Джонатан Рубин, адвокат истцов, заявил, что Visa и MasterCard являются инициаторами, организаторами и блюстителями заговора между банками США для фиксирования комиссии для банкоматов, с тем, чтобы сохранять конкурентное преимущество.[13]

Фиксированная комиссия при оплате дебетовой картойТакже MasterCard и Visa заплатили около 3 млн долларов в качестве возмещения ущерба по коллективному иску, поданному в январе 1996 года. Со стороны истцов в процессе участвовали несколько розничных гигантов, включая Wal-Mart, Sears, Roebuck & Co. и Safeway Inc.[14]

Антимонопольное урегулирование с Департаментом юстиции СШАВ октябре 2010 года Visa и MasterCard достигли соглашения с Министерством юстиции США по другому антимонопольному делу. Компании согласились на отображение их логотипов торговыми точками для уменьшения определённых типов карт (так как применяется различная оплата за интерчендж) или при принятии решения покупателем использовать более выгодную карту для оплаты, чтобы получить скидку.[15]

Деятельность в России

29 декабря 2022 года платёжная система МастерКард зарегистрирована в реестре операторов платежных систем Банка России[16].

Оператор — ООО «МастерКард».

Расчетный центр — ОАО «Сбербанк России».

С 21 марта 2022 года Казначейство США ввело санкции против некоторых российских физических лиц и организаций. В целях соответствия законодательству США компания MasterCard Worldwide приостановила доступ к сети MasterCard для таких организаций.[17] Среди заблокированных оказались банки АКБ «Россия», «Инвесткапиталбанк», СМП Банк, «Финсервис», «Собинбанк», и другие.

21 марта 2022 года депутатами Госдумы и чиновниками Российской Федерации начата подготовка поправок в федеральный закон «О национальной платежной системе», которые должны обязать платежные системы хранить данные по транзакциям на территории РФ.

26 декабря 2022 года Mastercard уведомила российские банки о необходимости прекращения обслуживания своих карт в Крыму в связи с санкциями США, введёнными против Крыма 19 декабря 2022 года.[18]

Проприетарные торговые марки

MasterCard Основополагающая торговая марка MasterCard International является базовой в визуальной коммуникации с участниками платёжной системы, клиентами и предприятиями торговли и сервиса по всему миру.MasterCard Electronic Позиционируется как «100 % электронный», «100 % авторизуемый эмитентом» карточный продукт, предназначенный в первую очередь для использования в высокорисковой среде (к этой категории можно отнести как не полностью надёжных клиентов с точки зрения эмитента, так и неблагополучные с точки зрения мошенничества торговые точки, целые страны или регионы — с точки зрения держателя карты).[19]Maestro Сервис дебетовых карт, основанный в 1990 году, с использованием привязки карт к текущему счёту или предоплаченным денежным лимитом. Отличается онлайн-авторизацией остатка средств в банке-эмитенте и требует подтверждение оплаты подписью или PIN-кодом. Выпускается только с магнитной полосой или с магнитной полосой и микрочипом.[20]Mondex Данный продукт предоставляет возможность для расчётов «электронными деньгами», для чего предусмотрена возможность «загрузки» наличных в «электронный кошелёк», функционирующий на базе установленного в карте чипа.[21]Cirrus Принадлежащая MasterCard International торговая марка, объединяющая сеть банкоматов.[20]PayPass

MasterCard PayPass — это совместимая с EMV бесконтактная возможность проведения платежа, основанная на стандарте ISO/IEC 14443, предоставляющая держателям карт способ совершения оплаты путём близкого поднесения или прикосновения платёжной картой или иным платёжным инструментом, таким как телефон или брелок для ключей, к считывающему платёжному терминалу вместо проведения ею для считывания или вставки её в терминал.

В 2003 году MasterCard проводила 9-месячное тестовое рыночное использование технологии PayPass в Орландо, Флорида совместно с JPMorgan Chase, Citibank и MBNA (англ.)русск.. В тестовых испытаниях приняло участие свыше 16 000 держателей карт и более 60 мест розничной торговли. В дополнение к этому, MasterCard прорабатывает технологию совместно с Nokia, AT&T Mobility и JPMorgan Chase для включения MasterCard PayPass в мобильные телефоны с использованием технологии Near Field Communication в Далласе, Техас. Как ожидается, вскоре PayPass будет встроен в мобильные телефоны. В настоящий момент технология внедрена в смартфоны компаний Samsung и Apple.[22].

Banknet

Операции в платёжной системе MasterCard осуществляются через телекоммуникационную сеть Banknet, связывающую всех эмитентов этих карт и процессинговые центры в единую финансовую сеть. Операционный центр расположен в Сент-Луисе, штат Миссури. В Banknet используется протокол ISO 8583.

Сеть MasterCard существенно отличается от VISA, у которой сеть имеет топологию звезды, все конечные точки которой сходятся в одном из нескольких центров обработки данных, где централизованно обрабатываются все транзакции. Сеть же MasterCard является одноранговой, в которой транзакции передаются непосредственно в другие конечные точки, являющиеся «ячейками» сети. Это придаёт такой сети больше стабильности, так как единичный сбой не сможет повлиять на отключение большого числа конечных точек.[23]

Примечания

- ↑ MasterCard Incorporated: NYSE:MA quotes & news — Google Finance

- ↑ 1 2 Годовой отчёт на сайте биржи NASDAQ. Проверено 29 января 2013. Архивировано 8 марта 2013 года. (англ.)

- ↑ Ошибка в сносках?: Неверный тег <ref>; для сносок 2022-NASDAQ не указан текст

- ↑ Master Card Milestones. Milestones/Mastercard. MasterCard. Проверено 20 сентября 2011.

- ↑ 1 2 3 История MasterCard на официальном веб-сайте (англ.) (Проверено 26 мая 2016)

- ↑ Chris Spillane. MasterCard to Acquire DataCash for 333 Million Pounds, Bloomberg (August 19, 2010).

- ↑ Sean Farrell. MasterCard to Acquire DataCash for 333 Million Pounds, The Independent (Aug 20, 2010).

- ↑ Rima Ali Al Mashni. QNB Group, Qtel, Oberthur and MasterCard introduce first mobile Near Field Communication payments program in Qatar, AME Info (March 7, 2012). Архивировано 9 марта 2012 года.

- ↑ Mastercard to acquire Business Reward Services Provider Pinpoint. news.biharprabha.com. Проверено 17 апреля 2014.

- ↑ Apple teams with payment networks to turn iPhone into wallet, San Diego News.Net (1 September 2014). Проверено 1 сентября 2014.

- ↑ Visa сдала позиции China UnionPay

- ↑ Интервью главы MasterCard в России Ильи Рябого на сайте РосБизнесКонсалтинг (Проверено 19 января 2015)

- ↑ PR Newswire (12 October 2011). ATM Operators File Antitrust Lawsuit Against Visa and MasterCard. Пресс-релиз.

- ↑ www.inrevisacheckmastermoneyantitrustlitigation.com Архивировано 9 августа 2013 года.. Retrieved July 13, 2011.

- ↑ Vanek, Stacey. (October 4, 2010) Visa, Mastercard settlement means more flexibility for merchants | Marketplace From American Public Media Архивировано 27 июля 2011 года.. marketplace.publicradio.org. Retrieved July 13, 2011.

- ↑ Реестр операторов платежных систем | Банк России сегодня | Банк России. Проверено 8 апреля 2013. Архивировано 19 апреля 2013 года.

- ↑ VISA объяснила ситуацию с российскими банками введением санкций / РИА НОВОСТИ.

- ↑ РосБизнесКонсалтинг — новости финансов (Проверено 19 января 2014)

- ↑ Официальный веб-сайт MasterCard (англ.) (Проверено 19 января 2015)

- ↑ 1 2 Официальный веб-сайт MasterCard (англ.) (Проверено 19 января 2015)

- ↑ Официальный веб-сайт компании MasterCard для продукта Mondex (англ.) (Проверено 19 января 2015)

- ↑ Bilton, Nick. Waiting for the New Mobile Payments Frontier, The New York Times (May 27, 2011). Проверено 31 мая 2011.

- ↑ Одноранговая сетевая архитектура Banknet Описание на сайте MasterCard (PDF) (англ.) (Проверено 4 апреля 2013)

Ссылки

wikiredia.ru

MasterCard — Википедия РУ

MasterCard Worldwide или MasterCard Incorporated — международная платёжная система, транснациональная финансовая корпорация, объединяющая 22 тысячи финансовых учреждений в 210 странах мира. Главная штаб-квартираruen компании находится в Нью-Йорке, округ Уэстчестер, США. Глобальная операционная штаб-квартира расположена в О'Фэллонеruen, пригороде Сент-Луиса, штат Миссури, США. Во всём мире основным бизнесом является обработка платежей между банками-эквайрерами, обслуживающими торговые точки, банками-эмитентами или кредитными кооперативами, использующими для оплат дебетовые и кредитные карты бренда «MasterCard». С 2006 года MasterCard Worldwide стала публичной компанией, до своего первого публичного размещения она являлась организацией, совместно управляемой более чем 25 000 финансовыми учреждениями, выпускающими брэндовые карты.

MasterCard, первоначально известная как Interbank / Master Charge,[3] была создана несколькими калифорнийскими банками как конкурент картам BankAmericard, выпускавшимися Bank of America, который позднее стал эмитентом кредитных карт Visa от платёжной системы Visa Inc. С 1966 по 1979 MasterCard называлась «Interbank» и «Master Charge».

История

Первоначальными банками, образовавшими MasterCard, были United California Bankruen (позднее First Interstate BancSystemruen, объединившийся в Wells Fargo Bank), Wells Fargo, Crocker National Bankruen (впоследствии также слившийся с Wells Fargo) и Bank of Californiaruen (впоследствии слившийся с Union Bank of Californiaruen). Роберт Ливелл, старший вице-президент Farmer’s & Merchants Bank of Long Beach, Калифорния, вместе со своим сыном Мартином Ливеллом создали графическое изображение на основе двух пересекающихся кругов с названием Master Charge, наложенным в центре логотипа. Всё это стало частью работы Независимой ассоциации банкиров.

В 1966 году вышеназванная группа калифорнийских банков подписала соглашение и образовала Interbank Card Association (ICA).[4] При поддержке Нью-Йоркского Marine Midland Bankruen ныне HSBC Bank USAruen, эти банки вошли в ICA для создания банковского продукта «Master Charge: The Interbank Card». Карта получила значительный толчок своему развитию в 1969 году, когда к ним присоединился First National City Bank, объединив свой продукт Everything Cardruen с Master Charge.

В 1968 г. было заключено первое международное соглашение с мексиканским банком Banko Nacional. В том же году MasterCard International подписала стратегическое соглашение с европейской системой Eurocardruen, положившее начало партнёрству между ассоциациями MasterCard International и Europay International и давшее MasterCard доступ на европейский рынок, а Eurocard получила возможность обслуживания в сети MasterCard. В 1972 году в альянс MasterCard/Eurocard вступила карточная система Accessruen Великобритании.

В 1979 году «Master Charge: The Interbank Card» была переименована в просто «MasterCard».[4] В начале 1990-х годов MasterCard приобрела британскую Access card и название Access было отброшено. В 2002 году MasterCard International объединилась с Europay International SA,[4] другой крупной ассоциацией, эмитирующей карты, которая на протяжении многих лет выпускала карты под названием Eurocard.

В 2006 году MasterCard International претерпела изменение названия, переименовавшись в MasterCard Worldwide. Это было сделано для предложения корпорацией более масштабных операций. Кроме того, компания представила новый корпоративный логотип, добавив к первым двум кругам третий, что сделало его напоминающим диаграмму Венна. Новым девизом компании в то время была фраза «Сердце коммерции».

25 мая 2006 года компания MasterCard, созданная как банковская ассоциация, произвела первичное публичное размещение своих акций по цене 39,00 долларов за штуку. Торги состоялись на NYSE под символом MA.

В 2010 году MasterCard расширила сферу своей электронной коммерции, сделав предложение о приобретении DataCashruen, базирующейся в Великобритании компании по процессингу платежей, и поставщика услуг по управлению рисками / отслеживанию мошенничества.[5][6]

В 2022 году MasterCard объявляет о расширении своей мобильной программы бесконтактных платежей, включая рынок платежей всего Ближнего Востока.[7]

В 2022 за неоглашаемую сумму сделки MasterCard приобрела австралийскую компанию Pinpoint, ведущего управленца программы вознаграждений.[8]

Совместно с Apple в сентябре 2022 MasterCard включили функционал мобильного бумажника в новые модели iPhone от Apple, что дало владельцам удобство пользования своими банковскими картами.[9]

Деятельность

Ассоциация MasterCard International управляется её участниками. В целях координации и управления глобальным бизнесом, обеспечения продвижения на рынках брендов платёжной системы, разработки и внедрения новых технологий и стандартов была основана бесприбыльная (некоммерческая) неакционерная корпорация MasterCard International Incorporated.[источник не указан 2123 дня]

В 2010 г. на долю MasterCard приходилось 20 % платёжных карт мира, 28,6 % имел бывший мировой лидер VISA, а первой стала China UnionPay с 29,2 %[10].

В 2015 доля MasterCard в мире также составляет 20 % платёжного рынка, при этом в России — доля в 35 % с общим числом в 80 млн эмитированных карт.[11]

Корпорация MasterCard International Incorporated и участники платёжной системы MasterCard International активно участвуют в разработке и внедрении технологий и стандартов микропроцессорных карточек, а также в продвижении карточек в качестве инструмента безопасных платежей на рынке электронной коммерции. В этих целях платёжная система участвует в работе нескольких международных консорциумов и форумов, работающих над внедрением стандартов многофункциональных микропроцессорных карточек.

Судебные разбирательства

Антимонопольный иск от операторов банкоматовК MasterCard, наряду с VISA, предъявили коллективный иск, инициированный операторами банкоматов, в том что правила банкоматных сетей по обслуживанию кредитных карт устанавливают для банкомата фиксированную оплату за доступ к банкоматной сети. В иске утверждалось, что это ограничивает свободу торговли и нарушает федеральный закон. Иск был подан Национальным советом по банкоматам и независимыми операторами банкоматов. В частности, в иске говорилось о том, что правила сетей MasterCard и Visa запрещают операторам банкоматов предлагать более низкую цену за транзакцию по дебетовым картам с вводом PIN, чем есть в банкоматных сетях, не аффилированных с Visa или MasterCard. Также указывалось, что фиксированная комиссия искусственно завышает цену, которая в конечном итоге платится потребителем за использование банкомата, и ограничивает доходы, получаемые операторами банкоматов, а также нарушает закон Шермана по необоснованным ограничениям торговли. Джонатан Рубин, адвокат истцов, заявил, что Visa и MasterCard являются инициаторами, организаторами и блюстителями заговора между банками США для фиксирования комиссии для банкоматов, с тем, чтобы сохранять конкурентное преимущество.[12]

Фиксированная комиссия при оплате дебетовой картойТакже MasterCard и Visa заплатили около 3 млн долларов в качестве возмещения ущерба по коллективному иску, поданному в январе 1996 года. Со стороны истцов в процессе участвовали несколько розничных гигантов, включая Wal-Mart, Sears, Roebuck & Co. и Safeway Inc.[13]

Антимонопольное урегулирование с Департаментом юстиции СШАВ октябре 2010 года Visa и MasterCard достигли соглашения с Министерством юстиции США по другому антимонопольному делу. Компании согласились на отображение их логотипов торговыми точками для уменьшения определённых типов карт (так как применяется различная оплата за интерчендж) или при принятии решения покупателем использовать более выгодную карту для оплаты, чтобы получить скидку.[14]

Деятельность в России

29 декабря 2022 года платёжная система МастерКард зарегистрирована в реестре операторов платежных систем Банка России[15].

Оператор — ООО «МастерКард».

Расчетный центр — ОАО «Сбербанк России».

С 21 марта 2022 года Казначейство США ввело санкции против некоторых российских физических лиц и организаций. В целях соответствия законодательству США компания MasterCard Worldwide приостановила доступ к сети MasterCard для таких организаций.[16] Среди заблокированных оказались банки АКБ «Россия», «Инвесткапиталбанк», СМП Банк, «Финсервис», «Собинбанк», и другие.

21 марта 2022 года депутатами Госдумы и чиновниками Российской Федерации начата подготовка поправок в федеральный закон «О национальной платежной системе», которые должны обязать платежные системы хранить данные по транзакциям на территории РФ.

26 декабря 2022 года Mastercard уведомила российские банки о необходимости прекращения обслуживания своих карт в Крыму в связи с санкциями США, введёнными против Крыма 19 декабря 2022 года.[17]

Проприетарные торговые марки

MasterCard Основополагающая торговая марка MasterCard International является базовой в визуальной коммуникации с участниками платёжной системы, клиентами и предприятиями торговли и сервиса по всему миру.MasterCard Electronic Позиционируется как «100 % электронный», «100 % авторизуемый эмитентом» карточный продукт, предназначенный в первую очередь для использования в высокорисковой среде (к этой категории можно отнести как не полностью надёжных клиентов с точки зрения эмитента, так и неблагополучные с точки зрения мошенничества торговые точки, целые страны или регионы — с точки зрения держателя карты).[18]Maestro Сервис дебетовых карт, основанный в 1990 году, с использованием привязки карт к текущему счёту или предоплаченным денежным лимитом. Отличается онлайн-авторизацией остатка средств в банке-эмитенте и требует подтверждение оплаты подписью или PIN-кодом. Выпускается только с магнитной полосой или с магнитной полосой и микрочипом.[19]Mondex Данный продукт предоставляет возможность для расчётов «электронными деньгами», для чего предусмотрена возможность «загрузки» наличных в «электронный кошелёк», функционирующий на базе установленного в карте чипа.[20]Cirrus Принадлежащая MasterCard International торговая марка, объединяющая сеть банкоматов.[19]PayPass

MasterCard PayPass — это совместимая с EMV бесконтактная возможность проведения платежа, основанная на стандарте ISO/IEC 14443, предоставляющая держателям карт способ совершения оплаты путём близкого поднесения или прикосновения платёжной картой или иным платёжным инструментом, таким как телефон или брелок для ключей, к считывающему платёжному терминалу вместо проведения ею для считывания или вставки её в терминал.

В 2003 году MasterCard проводила 9-месячное тестовое рыночное использование технологии PayPass в Орландо, Флорида совместно с JPMorgan Chase, Citibank и MBNA (англ.)русск.. В тестовых испытаниях приняло участие свыше 16 000 держателей карт и более 60 мест розничной торговли. В дополнение к этому, MasterCard прорабатывает технологию совместно с Nokia, AT&T Mobility и JPMorgan Chase для включения MasterCard PayPass в мобильные телефоны с использованием технологии Near Field Communication в Далласе, Техас. Как ожидается, вскоре PayPass будет встроен в мобильные телефоны. В настоящий момент технология внедрена в смартфоны компаний Samsung и Apple.[21].

Banknet

Операции в платёжной системе MasterCard осуществляются через телекоммуникационную сеть Banknet, связывающую всех эмитентов этих карт и процессинговые центры в единую финансовую сеть. Операционный центр расположен в Сент-Луисе, штат Миссури. В Banknet используется протокол ISO 8583.

Сеть MasterCard существенно отличается от VISA, у которой сеть имеет топологию звезды, все конечные точки которой сходятся в одном из нескольких центров обработки данных, где централизованно обрабатываются все транзакции. Сеть же MasterCard является одноранговой, в которой транзакции передаются непосредственно в другие конечные точки, являющиеся «ячейками» сети. Это придаёт такой сети больше стабильности, так как единичный сбой не сможет повлиять на отключение большого числа конечных точек.[22]

Примечания

- ↑ MasterCard Incorporated: NYSE:MA quotes & news — Google Finance

- ↑ 1 2 3 4 Годовой отчёт на сайте биржи NASDAQ. Проверено 29 января 2013. Архивировано 8 марта 2013 года. (англ.)

- ↑ Master Card Milestones. Milestones/Mastercard. MasterCard. Проверено 20 сентября 2011.

- ↑ 1 2 3 История MasterCard на официальном веб-сайте (англ.) (Проверено 26 мая 2016)

- ↑ Chris Spillane. MasterCard to Acquire DataCash for 333 Million Pounds, Bloomberg (August 19, 2010).

- ↑ Sean Farrell. MasterCard to Acquire DataCash for 333 Million Pounds, The Independent (Aug 20, 2010).

- ↑ Rima Ali Al Mashni. QNB Group, Qtel, Oberthur and MasterCard introduce first mobile Near Field Communication payments program in Qatar, AME Info (March 7, 2012). Архивировано 9 марта 2012 года.

- ↑ Mastercard to acquire Business Reward Services Provider Pinpoint. news.biharprabha.com. Проверено 17 апреля 2014.

- ↑ Apple teams with payment networks to turn iPhone into wallet, San Diego News.Net (1 September 2014). Проверено 1 сентября 2014.

- ↑ Visa сдала позиции China UnionPay

- ↑ Интервью главы MasterCard в России Ильи Рябого на сайте РосБизнесКонсалтинг (Проверено 19 января 2015)

- ↑ PR Newswire (12 October 2011). ATM Operators File Antitrust Lawsuit Against Visa and MasterCard. Пресс-релиз.

- ↑ www.inrevisacheckmastermoneyantitrustlitigation.com Архивировано 9 августа 2013 года.. Retrieved July 13, 2011.

- ↑ Vanek, Stacey. (October 4, 2010) Visa, Mastercard settlement means more flexibility for merchants | Marketplace From American Public Media Архивировано 27 июля 2011 года.. marketplace.publicradio.org. Retrieved July 13, 2011.

- ↑ Реестр операторов платежных систем | Банк России сегодня | Банк России. Проверено 8 апреля 2013. Архивировано 19 апреля 2013 года.

- ↑ VISA объяснила ситуацию с российскими банками введением санкций / РИА НОВОСТИ.

- ↑ РосБизнесКонсалтинг — новости финансов (Проверено 19 января 2014)

- ↑ Официальный веб-сайт MasterCard (англ.) (Проверено 19 января 2015)

- ↑ 1 2 Официальный веб-сайт MasterCard (англ.) (Проверено 19 января 2015)

- ↑ Официальный веб-сайт компании MasterCard для продукта Mondex (англ.) (Проверено 19 января 2015)

- ↑ Bilton, Nick. Waiting for the New Mobile Payments Frontier, The New York Times (May 27, 2011). Проверено 31 мая 2011.

- ↑ Одноранговая сетевая архитектура Banknet Описание на сайте MasterCard (PDF) (англ.) (Проверено 4 апреля 2013)

Ссылки

http-wikipediya.ru

| АО АБ «АСПЕКТ» | http://www.aspectbank.ru |

| Авангард | http://www.avangard.ru |

| Аверс | http://www.aversbank.ru |

| Азиатско-Тихоокеанский Банк | http://www.atb.su |

| Альфа-Банк | http://www.alfabank.ru |

| АК БАРС БАНК | http://www.akbars.ru |

| АО Банк «Национальный стандарт» | http://www.ns-bank.ru |

| АО «БАНК ОРЕНБУРГ» | http://www.orbank.ru |

| АО «ВЛАДБИЗНЕСБАНК» | http://www.vlbb.ru |

| АО ПроБанк | http://www.probank.pro |

| Балтийский Банк | http://www.baltbank.ru |

| Банк Москвы | http://www.mmbank.ru |

| Банк «Резервные финансы и инвестиции» | http://www.rfibank.ru |

| Банк Санкт-Петербург | http://www.bspb.ru |

| БАНК СГБ | http://www.severgazbank.ru |

| Банк «Хлынов» | https://www.bank-hlynov.ru |

| БИНБАНК | http://www.binbank.ru |

| БНП Париба Восток | http://www.bnpparibas.ru |

| Венец | http://www.venets-bank.ru |

| ВТБ | http://www.vtb.ru |

| ВТБ24 | http://www.vtb24.ru |

| Владпромбанк | http://www.vladprombank.ru |

| Газпромбанк | http://www.gazprombank.ru |

| Газэнергобанк | http://www.gebank.ru |

| АО Джей энд Ти Банк | https://www.jtbank.ru |

| КРЕДИТ ЕВРОПА БАНК | http://crediteurope.ru/ru |

| Кредит Урал Банк | http://www.creditural.ru |

| Кредпромбанк | http://www.credprombank.ru |

| Кубань Кредит | https://www.kubankredit.ru |

| МДМ Банк | http://www.mdmbank.ru |

| Московский кредитный банк | http://mkb.ru |

| МТС Банк | http://www.mtsbank.ru |

| Новый Символ | http://www.newsymbol.ru |

| АО Нацинвестпромбанк | http://www.nipbank.ru |

| НИКО-БАНК | http://www.nico-bank.ru |

| Нордеа Банк | http://www.nordea.ru |

| ОТП Банк | http://www.otpbank.ru |

| Океан | http://www.oceanbank.ru |

| ООО КБ «Агросоюз» | http://www.asbank.ru |

| Открытие | https://www.open.ru |

| ПАО АКБ «Новация» | https://www.novabank.ru |

| ПАО БАНК «Кузнецкий» | https://www.kuzbank.ru |

| ПАО АКБ «Проинвестбанк» | http://www.pibank.ru |

| Первомайский | https://www.1mbank.ru |

| Примсоцбанк | https://www.pskb.com |

| ПРИМТЕРКОМБАНК | http://www.ptkb.ru |

| Промсвязьбанк | http://www.psbank.ru |

| Райффайзенбанк | http://www.raiffeisen.ru |

| Ренессанс Кредит | http://www.rencredit.ru |

| РосЕвроБанк | http://www.rosevrobank.ru |

| Росбанк | http://www.rosbank.ru |

| Росбизнесбанк | http://www.rbb.ru |

| РОСГОССТРАХ БАНК | http://www.rgsbank.ru |

| Российский капитал | http://www.roscap.ru |

| Росинтербанк | http://www.rosinterbank.ru |

| Рускобанк | http://www.ruscobank.ru |

| Русский Стандарт Банк | http://www.rs.ru |

| Сбербанк России | http://www.sbrf.ru |

| Ситибанк | http://www.citibank.ru |

| Союз | http://www.banksoyuz.ru |

| Совкомбанк | https://sovcombank.ru |

| ООО Сталь Банк | https://stalbank.ru |

| Сургутнефтегазбанк | http://www.sngb.ru |

| Татфондбанк | http://www.tfb.ru |

| Тинькофф Банк | http://www.tinkoff.ru/ |

| Тихоокеанский Внешторгбанк | http://www.tvtb.ru |

| Транскапиталбанк | https://www.tkbbank.ru |

| ТРАСТ | http://www.trust.ru |

| УралСиб | http://www.uralsib.ru |

| Уральский Банк Реконструкции и Развития | http://www.ubrr.ru |

| ФИНАМ | http://www.finambank.ru |

| ФорБанк | http://www.forbank.ru |

| Ханты-Мансийский Банк | http://www.khmb.ru/ru |

| Хоум Кредит энд Финанс Банк | http://www.homecredit.ru |

| Челябинвестбанк | http://www.chelinvest.ru |

| ЭНЕРГОТРАНСБАНК | http://www.energotransbank.com |

| ЮГРА | http://www.jugra.ru |

| ЮниКредит Банк | http://www.unicreditbank.ru |

| Юниаструм банк | http://www.uniastrum.ru |

| ЯР-Банк | http://www.yarbank.ru |

| Cetelem | http://www.cetelem.ru |

www.mastercard.ru

Глава Mastercard в России: в цифровом мире платежным средством может стать все что угодно

Глава Mastercard в России Алексей Малиновский рассказал в интервью ТАСС о том, как за последние 20 лет менялась платежная индустрия в России, о будущем безналичной экономики и возможностях современных технологий в создании "умных городов", развитии интернета вещей и обеспечении кибербезопасности. Малиновский также рассказал о том, почему Россия находится на первом месте по количеству токенизированных транзакций — то есть оплаты смартфонами и гаджетами.

— Mastercard отметила 20 лет работы в России. Как вы видите дальнейшую стратегию развития компании в стране? Какие вызовы видите перед собой?

— За эти 20 лет произошло очень много, и думаю, что по результативности можно считать год работы за два или даже за три года. Но и в начале этого срока, и сейчас цели и задачи у нас всегда были направлены на развитие рынка электронных платежей. Если говорить про нашу глобальную миссию, которую мы реализуем и в России, — это "мир безналичных", когда у каждого есть возможность использовать электронные средства платежа: они удобны как для нас с вами, для граждан, так и для государства, для бизнеса, для торгово-сервисных предприятий. Причем за эти годы мы первыми принесли на этот рынок целый ряд инноваций: EMV чип, бесконтактная технология оплаты, токенизация — только несколько примеров.

— Какое место Россия занимает по темпам внедрения инновационных платежных решений, пользованию гаджетами и т.д.?

— Россия является одним из наиболее восприимчивых к инновациям рынков для Mastercard. Мы делаем все возможное, чтобы финансовые услуги и платежные инновации были здесь максимально доступны. Начав с бесконтактной технологии на пластике мы работали над тем, чтобы платить таким образом можно было и другими носителями — браслетом, часами, стикерами, но наиболее интересный вариант — это оплата смартфоном. И тоже впервые именно с Mastercard в России появилось такое решение, еще в 2022 году, это был проект Mastercard и МТС.

Затем в течение нескольких лет в России стали доступны все три основные технологии для загрузки бесконтактных карт в NFC-смартфоны. А в 2022 году Mastercard раньше всех в России запустила платформу токенизации, и в результате именно держатели карт Mastercard первыми среди россиян смогли воспользоваться глобальными платежными сервисами Apple Pay и Samsung Pay. На сегодняшний день, по нашим данным, Россия — страна номер один в мире по числу токенизированных транзакций.

— То есть трансформация платежных карт — это то направление, за которым вы видите будущее?

— Если смотреть на те тренды, которые сейчас есть на глобальном рынке, конечно же, это цифровое, технологичное будущее. Если мы говорим про цифровое будущее, то никто себе, наверное, не представляет, что там останутся наличные. Если мы переходим в цифру, то практически по умолчанию мы говорим об электронных платежах, о безналичных платежах.

На сегодняшний день, по нашим данным, Россия — страна номер один в мире по числу токенизированных транзакций

Трансформация уже идет — бесконтактная технология позволила нам выйти за рамки привычного форм-фактора, то есть пластиковых карт, но при этом карты продолжают оставаться в нашем обиходе, и можно сказать, что какое-то время еще будут так же присутствовать.

— В какой перспективе, на ваш взгляд, физические карты могут уйти с рынка?

— Думаю, что никто не знает точного ответа на этот вопрос, потому что они, карты, будут на рынке и в наших кошельках до тех пор, пока кем-то востребованы, пока они остаются возможным средством для платежа. Если мы говорим про российский рынок, то у нас доля держателей карт продолжает расти, хотя если просто поделить число карт на количество жителей, окажется, что все уже охвачены. Но люди открывают не одну, а несколько карт, чаще ими пользуются. Например, по данным нашего ежегодного общероссийского опроса MasterIndex мы видим, что в прошлом году число активных пользователей увеличилось до 72%, но ежедневно пользуются картами только 26% россиян.

— Как, по-вашему, будет выглядеть платежная индустрия будущего?

— Сейчас мы говорим о том, что "интернет вещей" (Internet of Things) позволяет инкорпорировать платежное средство за счет наличия бесконтактных технологий во все что угодно. Есть мой любимый пример — холодильник, который сам заказывает и оплачивает покупки. Это действительно есть, работает, и могут появиться и появятся автомобили, которые будут сами оплачивать парковку. То есть достаточно много задач, для которых может быть применено безналичное платежное решение. И для этого Mastercard уже развивает программу, которая называется Commerce for Every Device (Коммерция для любого устройства). Носителем платежного функционала может быть одежда, фитнес-гаджеты или украшения. Например, для профессионального гольфиста Грима Макдауэлла Mastercard создала куртку, с которой оплачивать покупки можно просто прикоснувшись к считывателю рукавом. Функция бесконтактных платежей уже есть в некоторых моделях умных часов Fitbit и Garmin, фитнес-браслетов Moov, люксовых смарт-часов Bvlgari. В конце ноября мы объявили о выпуске первых платежных колец Mastercard в России.

— "Интернет вещей" и другие новые направления цифрового развития сопряжены с повышенными киберрисками, как защищена Mastercard в этом плане?

Для профессионального гольфиста Грима Макдауэлла Mastercard создала куртку, с которой оплачивать покупки можно просто прикоснувшись к считывателю рукавом

— Кибербезопасность, безусловно, один из важнейших приоритетов для нас, и одна из тех тем, которым уделяется достаточно большое внимание и в финансовом сообществе. Мы используем различные меры для защиты наших клиентов, а также укрепления собственной безопасности Mastercard. Обладая информацией глобального уровня, мы используем самые современные технические, административные, операционные, регуляторные и другие решения, защищающие целостность нашей инфраструктуры. В компании имеется специальное подразделение, целью которого является противодействие кибератакам, такие профессионалы работают и в нашем российском офисе. Важное место мы отводим взаимодействию с банками и профессиональными игроками в этой сфере, включая подразделение ЦБ РФ ФинЦЕРТ, а также Ассоциацию Участников Мастеркард. И когда полгода назад участились кибератаки на финансовые институты, мы, естественно, спрашивали нашу службу безопасности, что там происходит. Попытки кибератак на нас тоже были, но нашей сетью они вовремя были выявлены и никакого влияния на транзакционную часть и на сеть обработки данных не было вообще. Все это позволяет считать, что наши клиенты и партнеры так же, как и сама компания, достаточно надежно защищены, хотя эта работа никогда не останавливается.

— В России принята стратегия развития цифровой экономики. Как вы к ней относитесь и как Mastercard позиционирует себя в рамках этой стратегии?

— Принятие и разработку такой стратегии мы можем только приветствовать. Потому что мы все идем к цифровому миру, который по умолчанию — мир без наличных. Мы этой тематикой очень плотно занимаемся, и в этой общей трансформации, в этом переходе к цифровой экономике активно участвуем. Более того, я абсолютно уверен в том, что любая трансформация, в частности, в цифровую экономику — происходит не моментально. Нельзя вчера быть нецифровым, а завтра стать цифровым, это во-первых. Во-вторых, у нас цифровизация, в которой мы живем, началась достаточно давно. Это те же бесконтактные платежи и все наши решения в сфере бесконтактных средств оплаты, многофункциональных карт, оплаты различными носителями — это как раз и есть вклад в развитие новой экономики. Очень серьезным шагом или вкладом в создание цифровой экономики, мне кажется, могут быть наши решения в области "умных городов" (smart cities), как это было реализовано, например, в Республике Татарстан, в городе Зеленодольске, где стартовал проект "Карта жителя Республики Татарстан" на мультифункциональных картах Mastercard.

Такие карты помимо традиционного платежного функционала содержат множество других функций, которые позволяют пользоваться картой на транспорте, в городской или кампусной инфраструктуре, использовать ее при посещении медицинских учреждений, учебных заведений. На "карте жителя Татарстана" 16 нефинансовых приложений. Это некий симбиоз, когда карту можно использовать и для оплаты покупок, и для того, чтобы записаться через сеть терминалов к врачу, получить книгу в библиотеке, пользоваться электронной цифровой подписью и т.д. И здесь, как в известном мультике, "бесконечность не предел". На чип можно записать любое число неплатежных приложений.

— Экономическая целесообразность для вас какая во всем этом?

— Она, на самом деле, очень простая. Наша основная миссия — сделать так, чтобы львиная доля платежей была безналичной, так как чем больше будет безналичных платежей, тем лучше мы себя чувствуем как бизнес и как социальная компания. Рост доли безналичных платежей — это прямой вклад в развитие той самой цифровой экономики, которое ведет сейчас государство. Поэтому для государства это тоже очень выгодно, очень интересно.

И, кстати, еще один очень важный элемент, если мы говорим про "умные города", это когда вы имеете единый удобный инструмент, который позволяет вам платить за транспорт, платить в аптеке, заходить в офис и т.д., вы пользуетесь этим инструментом чаще и чаще, потому что это становится абсолютно естественно.

— А как-то применимы такие технологии в вашем бизнесе, как блокчейн, искусственный интеллект?

— Мы очень пристально следим за тем, что происходит, но в очень многих вещах мы являемся и новаторами, которые целиком в индустрии двигаются вперед. Если говорить про распределенные реестры, это очень интересная технология, мы внимательно смотрим, что происходит в этой сфере. Мы сейчас изучаем и осваиваем, как блокчейн можно использовать в платежах, и считаем, что за этим есть определенное будущее. Блокчейн как технология очень интересен.

Для того чтобы не быть голословным, скажу, что Mastercard подала заявки на более 30 патентов, связанных с использованием технологии распределенных реестров в платежной сфере. Кроме того, есть некоторая экосистема вокруг нас, которая, конечно же, очень пристально смотрит на то, что происходит в области блокчейна.

Для разработчиков уже доступны два API-интерфейса Mastercard на блокчейне: это Blockchain Core API и Smart Contracts API, позволяющие работать со смарт-контрактами и распределенным реестром. Более того, Mastercard инвестировала в венчурный холдинг Digital Currency Group. А также у компании есть стартап акселератор Start Path, он поощряет стартап-компании двигаться в этих направлениях.

— Герман Греф недавно сказал, что компании, которые не применяют искусственный интеллект, скоро покинут рынок, у вас он где-то применяется?

— Кто-то пошутил из коллег по поводу искусственного интеллекта, что это не когда у тебя холодильник заказывает продукты и сам расплачивается, а когда холодильник судится с микроволновкой. Если говорить про искусственный интеллект, то как минимум в одной области, в области оценки рисков он может быт использован достаточно серьезно. Но здесь я бы сказал, что мы, конечно же, готовы говорить о применении каких-то новых технологий только в тот момент, когда они полностью апробированы и уже перестают оставлять какие-то вопросы вокруг себя. Вот это, наверно, ключевой момент. Но мы исследуем те новые возможности и направления, которые появляются. Стоит сказать, что в этом году Mastercard приобрела компанию, которая занимается искусственным интеллектом.

— Давайте еще про бизнес поговорим. Как вы оцениваете конкурентную среду в России? Видите ли конкурентом тот же Сбербанк, который планирует стать технологичной финансовой компанией?

— Мы всегда говорили и продолжаем говорить, что нашим основным конкурентом являются не другие платежные системы, а наличные деньги. Мы видим, что этот конкурент присутствует на рынке сейчас, и будет нашим основным противником в обозримом будущем, так что все наши усилия направлены на то, чтобы активно развивать рынок таким образом, чтобы замещать наличные деньги безналичными.

— Какова, на ваш взгляд, регуляторная среда? Есть ли какие-то моменты, которые, как вам кажется, нужно изменить или либерализовать?

— Я думаю, что любому бизнес-игроку всегда регуляторную среду хочется либерализовать, сделать так, чтобы она была более позитивной и менее строгой. С другой стороны, мы отлично понимаем, что финансовая отрасль — это та отрасль, где достаточно серьезная регуляторика присутствует не только в России, но и везде, и это определенная необходимость, потому что надо защищать права граждан, права каждого из нас. Но в целом для нас самый главный посыл с точки зрения регуляторики — это наличие единого правового поля для всех и поддержка конкуренции.

Беседовала Рита Шпилевская

tass.ru