Плавающая процентная ставка. Что это процентная ставка

Процентная ставка

Что такое процентная ставка?

Процентная ставка (interest rate) — сумма, указанная в процентном выражении к сумме кредита, которую платит получатель кредита за пользование им в расчете на определенный период (месяц, квартал, год).

С позиции теории денег, процентная ставка — это цена денег как средства сбережения.

Процентный доход — это доход от предоставления капитала в долг в разных формах (ссуды, кредиты), либо это доход от инвестиций в ценные бумаги.

Процентная ставка — фиксированная ставка, по которой в установленные сроки выплачивается сумма процента. Обычно процентная ставка характеризует соотношение годовой суммы процента (процентного дохода) к сумме основного долга. Процентная ставка используется также в процессе наращения стоимости.

Процентная ставка — плата, взимаемая банками за предоставленные кредиты. Процентная ставка является основой хозрасчета банков. Величина процентной ставки зависит от величины кредита, срока его погашения, от соотношения спроса и предложения на денежном рынке, а также степени риска, который несет кредитное учреждение, ссужая определенную сумму должнику.

История процентных ставок

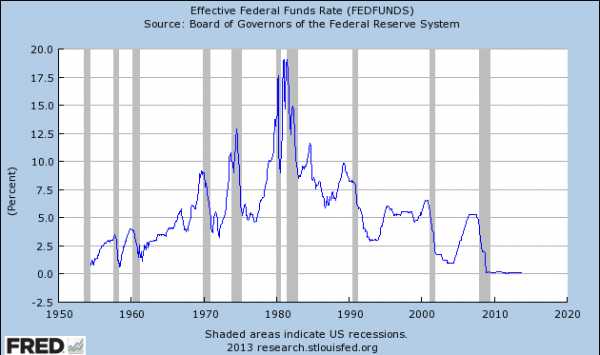

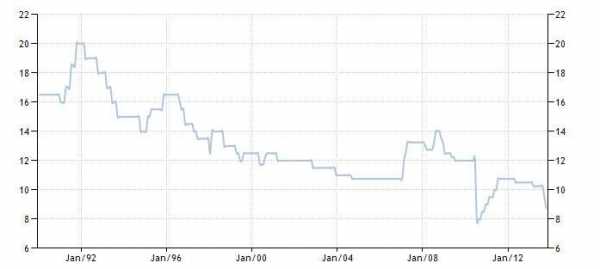

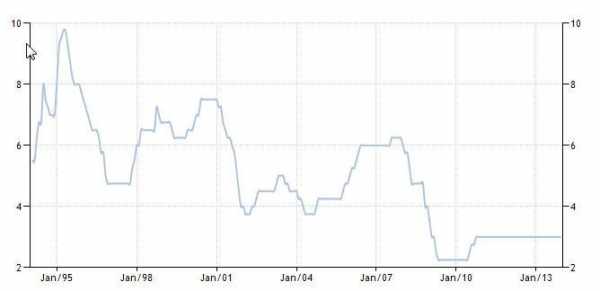

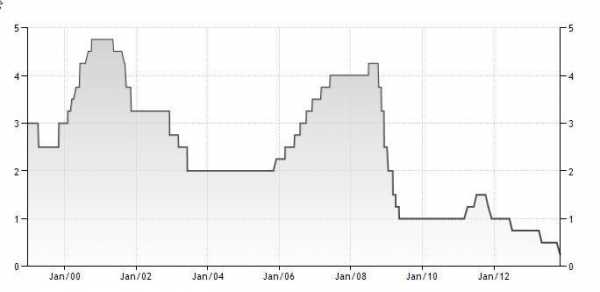

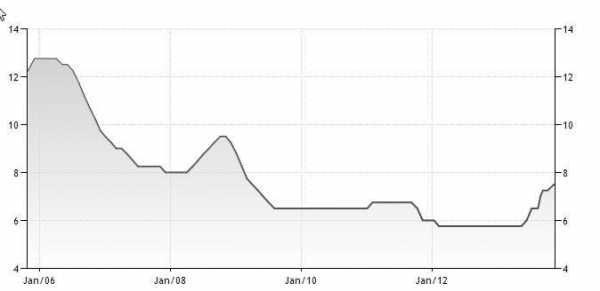

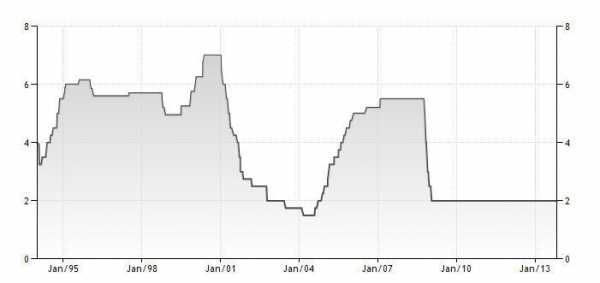

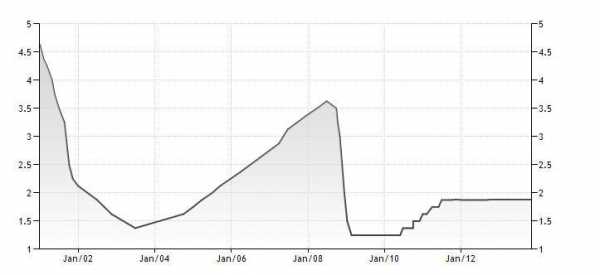

В последние два столетия базовые процентные ставки устанавливаются либо национальными правительствами, либо центральными банками. Например, Федеральная резервная ставка по федеральным фондам США колебалась от 0,25% до 19% в период с 1954 по 2008 год, в то время как базовые ставки Банка Англии колебались от 0,5% до 15% в период с 1989 по 2009, а разброс базовых ставок в Германии был от близкого к 90% в 1920-х годах до примерно 2% в 2000-х годах. Во время попытки преодолеть спираль гиперинфляции в 2007 году, Резервный банк Зимбабве повысил процентные ставки по займам до 800%.

Процентные ставки центральных банков

Процентная ставка — ставка центрального банка по операциям с другими кредитными учреждениями. Через учетную ставку центральный банк имеет возможность влиять на процентные ставки коммерческих банков, на уровень инфляции в стране и курс национальной валюты.

При уменьшении процентных ставок повышается деловая активность и увеличивается инфляция. Повышение процентных ставок приводит к снижению деловой активности, снижению инфляции и удорожанию национальной валюты.

Основная процентная ставка в США: ставка по федеральным фондам (Federal funds rate) — процентная ставка, под которую банки размещают свободные средства, находящиеся на счетах в Федеральной резервной системе США, другим банкам на овернайт.

Ставка в Еврозоне – ставка рефенансирования (Refinancing tender rate) — процентная ставка, которая является минимально возможной для заявок на привлечение средств в тендере Европейского центрального банка.

Основная процентная ставка Японии: целевая процентная ставка по займам овернайт – это тот уровень процента, который хочет видеть Банк Японии в качестве среднего на рынке краткосрочных депозитов.

Процентная ставка, которая является основной в Великобритании, так называемая процентная ставка по репо сделкам (Repo rate) — это ставка, под которую Банк Англии выдает краткосрочные займы под обеспечение ценных бумаг.

Основная ставка для Канады: целевая процентная ставка овернайт (Overnight rate target) — это тот уровень процента, который хочет видеть Банк Канады в качестве среднего на рынке краткосрочных депозитов. Для контроля уровня процентных ставок на рынке овернайт Банк Канады устанавливает так называемый операционный диапазон шириной в 0,50%, серединой которого всегда является целевая процентная ставка по овернайт.

Австралия: процентная ставка по австралийскому доллару овернайт (Сash rate) — процентная ставка, определяемая как результат спроса и предложения на денежном рынке. Резервный Банк Австралии устанавливает необходимый уровень данной ставки и поддерживает его, контролируя предложение денег.

Размеры процентных ставок

Процентные ставки по кредитам могут быть больше нуля, равны нулю («беспроцентный кредит») и меньше нуля («отрицательные» проценты). Если процентные ставки достигают большой величины, это приводит к возникновению ростовщичества.

Виды процентных ставок

Существует несколько видов процентных ставок.

Фиксированная и плавающая ставки

В зависимости от того, изменяется ли ставка в течение времени, выделяют фиксированную и плавающую процентные ставки:

- Фиксированная процентная ставка — постоянна, устанавливается на определенный срок и не зависит от каких-либо обстоятельств.

- Плавающая процентная ставка подлежит периодическому пересмотру. Изменение ставки осуществляется на основании колебаний тех или иных показателей. Классическим примером таких показателей является Лондонская межбанковская ставка предложения (LIBOR, средневзвешенная ставка на лондонском межбанковском рынке кредитных ресурсов). Соответственно плавающая ставка LIBOR+5 % будет означать, что номинальная величина процентной ставки на 5 % выше ставки LIBOR.

Декурсивная и антисипативная ставки

В зависимости от времени выплаты процентов, существует два типа процентных ставок:

- декурсивная ставка — процент выплачивается в конце вместе с основной суммой кредита;

- антисипативная ставка — процент выплачивается в момент предоставления кредита (авансом) и определяется на основании конечной суммы долга.

Для кредитора выгоднее антисипативная ставка, а для заемщика — декурсивная. Так, если величина процентной ставки составляет 10%, то при декурсивной ставке при кредите в $1000 кредитор получит $1100 в конце срока. При антисипативной ставке он даст заемщику $900 и в конце срока получит $1000.

Реальная и номинальная ставки

Различают номинальную и реальную процентную ставку.

Реальная процентная ставка — это процентная ставка с учетом инфляции.

Взаимосвязь реальной, номинальной ставки и инфляции в общем случае описывается следующей (приближенной) формулой:

Ir = In - Iiгде Ir — реальная процентная ставка; In — номинальная процентная ставка; Ii — ожидаемый или планируемый уровень инфляции.

Ирвинг Фишер предложил более точную формулу взаимосвязи реальной, номинальной ставок и инфляции, выражаемую названной в его честь формулой Фишера:

Ir = (1 + In)/(1 + Ii) - 1 = (In - Ii)/(1 + Ii)При Ii = 0 и Ii = In обе формулы дают одинаковое значение. Легко видеть, что при небольших значениях уровня инфляции Ii результаты мало отличаются, но если инфляция велика, то следует применять формулу Фишера.

Согласно Фишеру, реальная процентная ставка численно должна быть равна предельной производительности капитала.

discovered.com.ua

Процентная ставка - это... Что такое Процентная ставка?

Для расчёта сложного процента большую роль играет интервал, по истечении которого прибыль в виде процента прибавляется к основной сумме. Данный интервал может иметь различную продолжительность, которая, установлена единожды и не может быть впоследствии изменена. Таким образом, интервал является циклическим, что отражает процесс вложения инвистиций.

. Областью применения сложных процентов являются долгосрочные операции ( со сроком, превышающим год), в том числе предполагающие внутригодовое начисление процентов.

Сложный процент предполагает реинвестирование, когда прибыль, получаемая через определённые интервалы, не изымается, а добавляется к базовой сумме и на неё в дальнейшем также начисляется процент. Прибыль, получаемая по схеме сложного процента выше профита получаемой по схеме простого процента, если конечно интервал между датами получения профита (для сложного процента) не равен периоду вложения денежных средств.

Процентные ставки межбанковского заимствования во многих странах являются основным инструментом политики центральных банков. Они носят разные названия, но общий смысл их заключается в том, что под такие процентные ставки коммерческие банки занимают друг у друга средства на короткое время для регулирования своих балансов.

Процентная ставка (Interest rate) - это

Официально регулируемые ставки межбанковского заимствования являются определяющими для всех прочих ставок денежного рынка; от них зависят ставки по государственным долговым ценным бумагам, уровни доходности по всем прочим финансовым инструментам, проценты по ссудам клиентам банков.

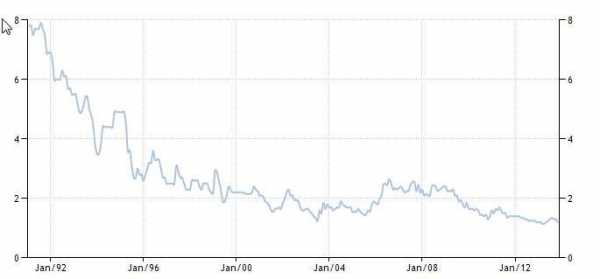

Процентная ставка США

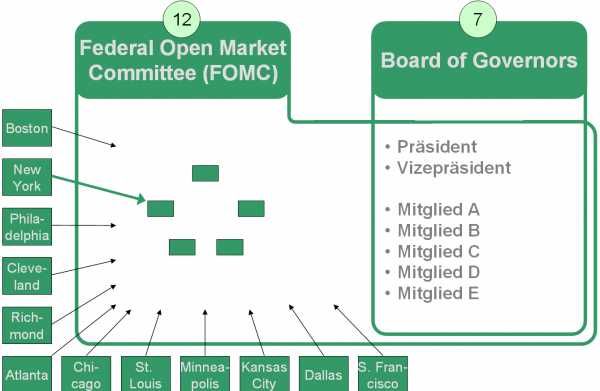

Основную процентную ставку в США Target Fed Fund Rate устанавливает Федеральный Комитет по Открытым рынкам (FOMC – Federal Open market Committee). Она носит название «целевой ставки по федеральным фондам» (Target Fed Fund Rate)и является основной мировой процентной ставкой.

Federal currency pair USD/CAD Rate (Ставка по федеральным фондам) – процентная ставка, по которой банки-члены Федерального резерва привлекают краткосрочные займы overnight. Принятие решений об изменении ставки по федеральным фондам находится в компетенции Комитета по операциям на открытом рынке (Federal Open market Committee, FOMC). Решение об изменении основной процентной ставки в США принимает Комитет по операциям на открытом рынке (Federal Open market Committee, FOMC).

Комитет проводит 8 заседаний в год по вопросу рассмотрения основных процентных ставок в США.

Заседания обычно проходят по вторникам. Исключения составляют первое и четвертое по счету заседания в году, которые проходят в течение двух дней (вторник и среда). Результат заседания становится известен в 18:15 ГМТ (по Гринвичу) в день заседания (либо во второй день, если заседание проходит в течение двух дней). Протокол прошедшего заседания Комитета (Minutes of meeting) публикуется через несколько дней после следующего по расписанию заседания.

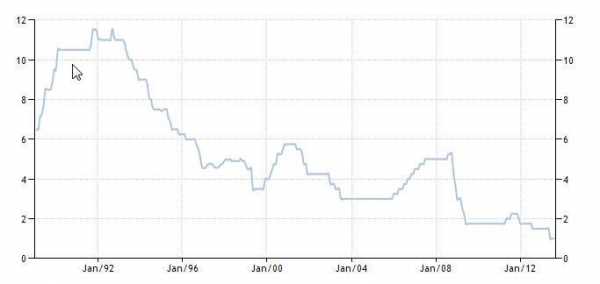

Процентная ставка Еврозоны

Европейская процентная ставка Refinancing auction является аналогом американской Target Fed Fund Rate. Европейская ставка дополнительного вложения капитала является минимально возможной ставкой по заявкам на привлечение средств в рамках продажи с молотка European Central Bank.

Ставка повторного вложения капитала - процентная ставка, которая является минимально возможной для заявок на привлечение средств в аукционе Европейского центробанка. Европейский центральный банк каждые две недели проводит аукцион по размещению средств, которые необходимы для поддержания ликвидности в денежной системе. Минимальная ставка, по которой Европейский центробанк совершает сделки на открытом рынке. Решение об изменении основных процентных ставок в Еврозоне принимает управляющий совет Центрального банка Европы (Governing Council).

Начиная с 7 января 1999 года, заседания совета проходят по четвергам, каждые две недели. Исключения в расписании заседаний связаны лишь с праздниками, либо с летним отпускным периодом Центральный банк Европы.

Процентная ставка Народного банка Китая

Процентная ставка народного банка Китайской Народной Республики Base interest rate является ориентиром для базовых ставок коммерческих банков.

Посредством изменения уровня ставки китайский регулятор оказывает влияние на все виды займов.

Примечательно, что процентная ставка народного банка Китайской Народной Республики (КНР), из-за продолжительности бюджетного года, всегда кратна 9.

Процентная ставка Банка Индии

Резервный банк Индии впервые с апреля 2022 года понизил ключевую процентную ставку, а также ослабил требования к резервам банков, чтобы поддержать экономику государства.

Ставка прямого РЕПО уменьшена с 8% до 7,75%, как и ожидало большинство экспертов, опрошенных Bloomberg.

Индия приняла решение о снижении ключевой ставки на фоне ослабления инфляции в декабре до минимального уровня почти за год. Индекс

В центральном банке отмечают наличие возможностей для дальнейшего стимулирования роста, которые, однако, являются "ограниченными".

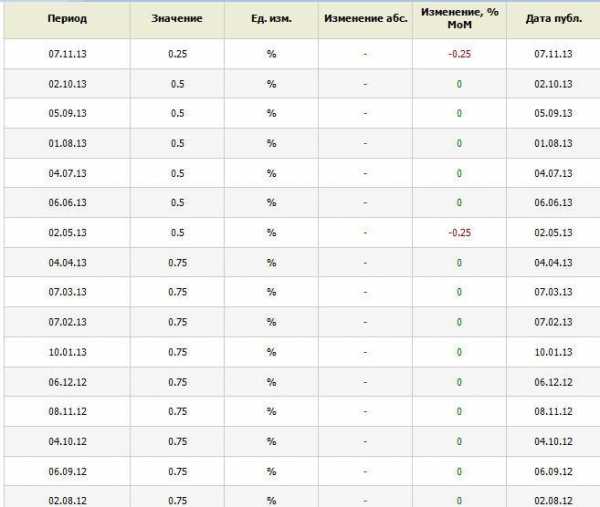

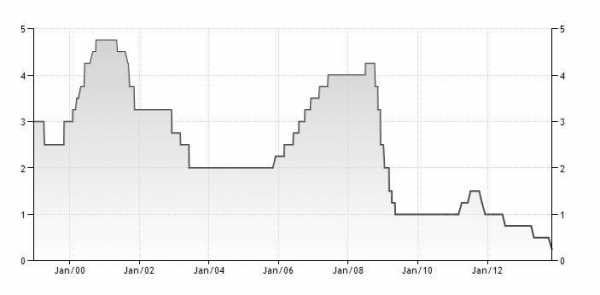

Процентная ставка Центрального банка Японии

Процентная ставка центробанка Японии – overnight call rate target является аналогом американской Target Fed Fund Rate. Процентная ставка Банка Японии является для него ориентиром в качестве среднего значения на рынке краткосрочных депозитов. Чтобы приблизить процентные ставки по банковским депозитам к целевому значению, Банк Японии манипулирует государственными ценными бумагами.

Банк Японии src="/pictures/investments/img1981111_TSentralnyiy_Bank_YAponii.jpg"http://investments.academic.ru/http://investments.academic.ru/ title="Центральный Банк Японии" />

Overnight Call Rate Target - целевая процентная ставка, по которой Банк Японии (Bank of Japan) привлекает overnight-кредиты.

Как правило в Японии самая низкая процентная ставка среди развитых экономик. Заседания по монетарной политике проводятся банком ежемесячно, иногда и чаще, результатом которых может быть не только изменение ставки, но и очень большие валютные интервенции, которыми он регулирует курс иены к американскому доллару.

Процентная ставка банка Германии

Национальный банк Германии – Bundes bank.

Заседание проводится один раз в две недели по четвергам во Франкфурте, но ставку Repo может изменять каждую неделю по средам.

Руководитель - Эрнст Велтеке (Ernst Welteke). Bundes bank считается одним из самых профессиональных участников рынка.

Процентная ставка банка Бразилии

Финансовая система и деятельность банковских и финансовых секторов являются ключевым элементом в экономическом планировании и политике.

Соответственно, банковское дело Бразилии характеризуется высоким уровнем правительственного регулирования. Степень такого регулирования часто становится неожиданностью для иностранцев. Например, кроме того, что бразильские банки используют обычный способ управления банковскими операциями (кредитные лимиты, средства контроля за расширением ссуды, наблюдение со стороны центральных банковских властей, и т.д.), они также, в определенных случаях, в соответствии с правительственными директивами, оговаривающими вопросы максимальных процентных ставок для определенных типов ссуд, обязаны соблюдать требования по предоставлению минимальных процентов по кредитам маленьким и средним компаниям, и максимальных процентов юр. лицам, принадлежащим иностранному владельцу и т.д.

У центробанка Бразилии (BACEN) есть первичная ответственность по регулированию и наблюдению за финансовыми учреждениями в Бразилии.

Процентная ставка банка Великобритании

Процентная ставка банка Англии – Repo rate является процентной ставкой, под которую ЦБ Англи выдает британским банкам краткосрочные кредита, обеспечением долга по которым являются ценные бумаги. Банки обязуются выкупить свои активы через определенный срок по определенной цене.

Bank Rate – процентная ставка («ставка репо»), по которой ЦБ Великобритании предлагает займы по схеме repo (с англ. reposession – повторное вступление во владение), т.е. Центральный Банк Великобритании покупает у банков краткосрочные облигации с условием продажи их тем же банкам через установленный срок. Решение об изменении основных процентных ставок в Британии принимает Комитет по денежной политике Центрального Банка Великобритании (monetary policy Committee) на своих ежемесячных заседаниях.

Заседание Комитета по денежной политике Центробанка Англии проходит в течение двух дней. Обычно это среда и четверг каждого месяца, следующие за первым понедельником месяца. Однако бывают и исключения, когда заседание проходит во вторник и в среду. Результат заседания Комитета по денежной политике становится известен в 12:00 (Лондонское время) во второй день заседания. Протокол заседания Комитета по денежной политике (Minutes of meetings) публикуется на второй неделе (в среду) после каждого очередного заседания.

Процентная ставка банка Франции

Банк Франции (фр. Banque de France) — центрбанк Франции. Является членом Европейской системы центральных банков. Банк имеет штаб-квартиру в Париже.

Банк Франции (как и центральные банки других стран с развитой рыночной экономикой) занимает узловое место в организации финансовой системы, создает благоприятные условия для ее функционирования, обеспечивая стабильность цен, денег и надежность банковского сектора.

Банк Франции устанавливает процентные ставки по своим операциям по кредитованию коммерческих банков.

По предшествующим заявкам коммерческих банков осуществляются кредитные публичные торги (с учетом предложенного любым из участников конкурса уровня процентных ссуд). Банк Франции анализирует состояние денежно-кредитного рынка и полученные заявки и устанавливает ссуду, по которой предоставляет займы финансово-кредитным институтам. Займы банкам могут предоставляться и без предшествующих заявок, но срок их репатриации будет составлять от одного до десяти дней, а процентная ссуда на 50 или 75 % будет превышать аукционную.

Процентная ставка банка Италии

Banca d'Italia (bank of Italy) – центрбанк Италии и часть Европейской системы центральных банков (ЕСЦБ). Находится в знаменитом палаццо Кох на улице Via Nazionale в Риме. Центрбанк был основан в 1893 году.

Займ в Италии, выдаваемый банковским учереждением покрывает до 80 % от общей стоимости и предоставляется на срок 5, 10 и более лет. Ставки по займам колеблятся в пределах от 5% - 7% (при выборе фиксированной ставки) и 3,5% - 4% (при переменной ).

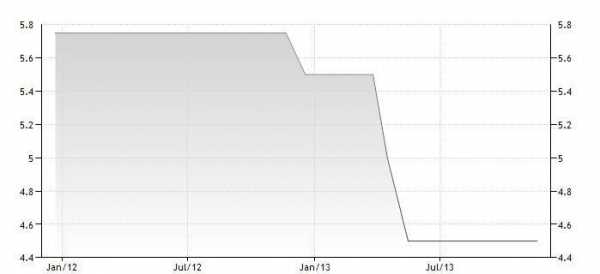

Процентная ставка банка Мексики

Центробанк Мексики (Banco de Mйxico)оставил ключевую процентную ставку на уровне 4%.

В настоящее время Центробанк полностью автономен.

Он успешно противостоял кризису 1995 года и с честью выдержал удар мирового экономического кризиса 2008-10 годов. Основной заявленной целью центрального банка является сохранение курса национальной валюты и улучшение экономического благосостояния мексиканцев. Центробанк заявляет, что «стремится быть идеальной организацией, заслуживающей доверия общества выполнением заявленных целей благодаря своей открытости и транспарентности, а также с помощью своих технических возможностей и этических норм».

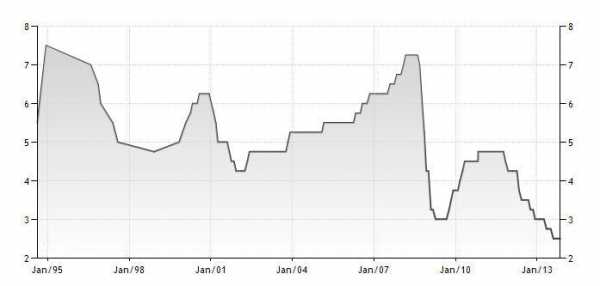

Процентная ставка банка Кореи

Банк Коре́и (Han'guk Ŭnhaeng) — центрбанк Республики Корея.

Главной задачей банка Кореи является поддержание ценовой стабильности. Основная задача на 2010—2022 гг. — это поддержание уровня инфляции в пределах 3.0 ± 1 %.

Сегодня Центробанк Кореи снизил процентную ставку по 7-дневным операциям РЕПО второй раз за четыре месяца - с 3% до 2,75%, что совпало с прогнозом 13 из 16 экономистов, опрошенных агентством Bloomberg.

Банк Кореи начал смягчение денежно-кредитной политики в июле этого года, снизив ставку с 3,25% до 3%, что стало сюрпризом для рынков. До этого ставки сохранялись неизменными в течение трех лет.

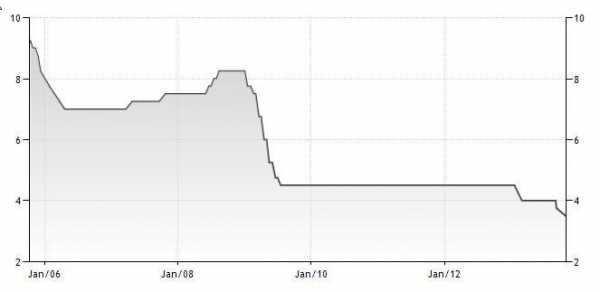

Процентная ставка банка Канады

Банк Кана́ды (bank of Canada) — центрбанк Канады. Он создан и регулируется законом о банке Канады..

В 2009 году занимал 55 место в списке крупнейших компаний мира по версии Форбс. В 2010 году в списке 50 самых надёжных банков мира, публикуемом журналом Global Finance, банк помещён на 10 место

Банк Канады был создан для регулирования канадской экономики. С общегосударственной точки зрения роль этого банка значительна: во-первых, он стремится способствовать экономическому благосостоянию канадских граждан. Он определяет такую денежно-кредитную политику, которая должна снискать доверие канадцев. Но, главным образом, банк Канады является финансовым агентом федерального правительства. «банк предоставляет государству стратегические рекомендации для обеспечения эффективного управления займом и продаёт ценные бумаги с торгов коммерсантам и посредникам финансового рынка».

Overnight Rate Target - основная процентная ставка Канады. Данная ставка отражает уровень, который желает видеть банк Канады (bank of Canada) на рынке краткосрочных депозитов. Для контроля уровня процентных ставок банк Канады устанавливает операционный диапазон шириной в 0.50%. Серединой данного диапазона является основная (целевая) процентная ставка по овернайт. Эта ставка является верхней границей операционного диапазона. Решение об изменении процентных ставок принимаются на заседаниях управляющего Совета банка Канады. Результат становится известен в тот же день.

Уровень процентных ставок и курс валют определяют денежно-кредитные условия, характеризующие канадскую экономическую конъюнктуру. Изменение процентных ставок отражаются на уровне инфляции. Снижение процентных ставок обычно влечёт за собой увеличение затрат и уменьшение сбережений, при этом обесценение доллара Канады может стимулировать экспорт и сдерживать импорт.

Процентная ставка банка Испании

Центрбанк Испании (Banco de Espaсa) представляет собой государственное учреждение, которое действует в качестве центрального государственного банка Испании и осуществляет функции управления финансовой системой страны, наряду с другими государственными институтами.

Основан в 1782 году королем Карлосом III. В настоящее время входит в Европейскую систему центральных банков (ЕСЦБ) наряду с другими центральными банками стран Евро союза. Банк Испании осуществляет свою деятельность, руководствуясь законом об Автономии банка Испании.

Центрбанк разрабатывает и реализует кредитно-денежную политику с учётом введения в стране евро. Характерная особенность банковской системы Испании - исключительно высокий уровень концентрации и централизации производства и капитала. Данные о банковском секторе.

Как и большинство центральных банков в мире, банк Испании не работает с физ. лицами.

Процентная ставка банка Индонезии

В своем нынешнем виде банк Индонезии существует с 1999 года, когда был принят закон о центробанке Индонезии (банке Индонезии), согласно которому bank Indonesia стал независимым от правительства юр. лицом, главным банком Индонезии, подотчетным парламенту страны.

Bank Indonesia осуществляет свои функции независимо от центральных и региональных органов государственной власти.

Основной функцией банка Индонезии является защита и обеспечение устойчивости индонезийской рупии. Также bank Indonesia организует денежное обращение обращения, регулирует денежно-кредитную политику, деятельность коммерческих банков и т.д.

Центробанк Индонезии имеет исключительное право на осуществление эмиссии ценных бумаг, при этом не является государственным органом, вместе с тем его полномочия по своей правовой природе относятся к функциям государственной власти, поскольку их реализация предполагает применение мер государственного контроля.

Центрбанк Индонезии принял решение о повышении процентной ставки до четырехлетнего максимума. Новая ставка 7,24% вводится для того, чтобы остановить обесценение национальной валюты.

Кроме известия о повышении ставки, еще одной новостью от центробанка Индонезии стало изменение прогноза по росту индонезийской экономики. Если ранее прогнозировался рост в пределах 5,5%-5,9%, то сейчас прогноз скорректирован до 5,8%-6,2%.

Процентная ставка банка Турции

Центрбанк Республики Турция (Tьrkiye Cumhuriyet Merkez Bankası) основан как акционерное общество (АО), с исключительным правом денежной эмиссии денежных знаков в Турции. Подготовка к созданию центробанка началась в 1926 году, создан банк 3 октября 1931 года и открыт официально 1 января 1932 года.

Первоначально банк имел привилегию на выдачу банкнот в течение 30 лет. В 1955 году эта привилегия была продлена до 1999 года. А в 1994 стала бессрочной.

Турция" src="/pictures/investments/img1983810_TSentralnyiy_Bank_Respubliki_Turtsiya.jpg"http://investments.academic.ru/http://investments.academic.ru/ title="Центральный Банк Республики Турция" />

Нынешние полномочия и обязанности центробанка определяются особым законом, принятым 14 января 1970 года.

В соответствии с законом, основной целью банка является поддержка экономического развития страны. Для выполнения этой цели банк наделен полномочиями по регулированию валютного рынка Forex и защите совместно с Правительством конвертируемости турецкой валюты.

Во второй половине 1980 годов банк начал операции на межбанковском валютном рынке.

Основной целью банка является поддержание стабильности цен.

Основными обязанностями банка являются проведение операций на открытом рынке, защита стоимости турецкой лиры, установление политики обменного курса, определение резервных требований, управление золото-валютным резервом страны, регулирование денежного обращения турецкой лиры, обеспечение стабильности в финансовой системе и контроля над финансовым рынком

Процентная ставка банка Ирана

Центрбанк Исламской Республики Иран (بانک مرکزی جمهوری اسلامی ایران — ба́нке маркази́йе джомхури́йе ислами́йе ира́н) — центрбанк Ирана, осуществляющий посредничество между государством и частными банками.

Центрбанк устанавливает обменные курсы риала по отношению к другим иностранным валютам, проводит мероприятия по поддержке курса национальной валюты на бирже, осуществляет контроль за платежами и поступлениями от внешней торговли, ведет сбор и обобщение финансовой статистики о состоянии иранской экономики.

В 2001г. Банковская система Ирана, кроме ЦБ, была представлена 6 коммерческими и 4 специализированными банками, которые располагают 12 тыс. отделений по всей стране.

В Иране функционируют многочисленные банки провинций, деятельность которых ограничена по территориальному принципу, а по видам совершаемых операций их можно отнести к универсальным банкам.

Все банки в Иране занимаются финансовой посреднической и прямой инвестиционной деятельностью, выступая основателями или соучредителями производственных компаний в государственном и частном секторах экономики.

Государство жестко контролирует кредитную политику банков, устанавливая квоты предоставления ссуд для различных отраслей экономики. В 2001г. Закон о государственном бюджете предписывал отраслевое распределение займов: промышленность – 33,5%, сельское хозяйство – 25%, строительство – 29%, торговля и другие услуги – 12,5%.

Все операции с валютой контролируются ЦБ, который требует от всех банков получения у него разрешения на каждую конкретную сделку.

Процентная ставка Резервного банка Австралии

Процентная ставка РБА Cash rate – это ставка по межбанковским краткосрочным ссудам, которую регулятор поддерживает с помощью манипуляций на рынке облигаций займа.

Cash Rate - основная процентная ставка резервного банка Австралии (Reserve bank of Australia – RBA), который поддерживает данный уровень %, контролируя предложение денег. Решения по изменению процентных ставок принимается на заседаниях управляющего Совета резервного банка Австралии (Reserve bank Board), который собирается 11 раз в год в первый вторник месяца, кроме января. Результат заседания становится известен, как правило, в тот же день.

Резервный банк Австралии отвечает за осуществление денежно-кредитной политики Австралии и в рамках своих полномочий стремится к достижению стабильности валюты Австралии (доллар Австралии), поддержание полной занятости в Австралии, экономического процветания и благосостояния народа Австралии.

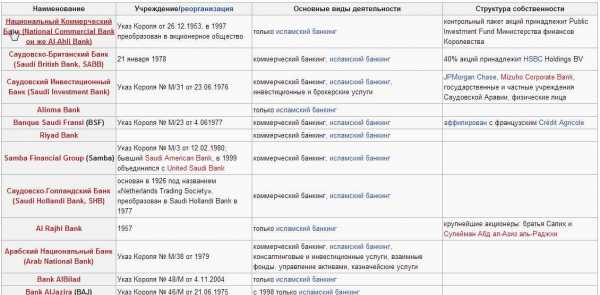

Процентная ставка банка Саудовской Аравии

Ба́нковская систе́ма Сау́довской Ара́вии — система кредитно-финансовых учреждений королевства Саудовская Аравия, состоящая из Агентства денежного обращения Саудовской Аравии (SАМА) и 12-ти коммерческих банков и специальных банков развития, как государственных, так и частных, работающих по правилам как традиционного, так и исламского банковского дела, а также филиалов 11-ти иностранных банков.

Курс национальной валюты Саудовской Аравии привязан к доллару.

Дополнительное понижательное давление на доллар оказало решение центробанка Саудовской Аравии сохранить процентные ставки без изменений: руководство банка не стало следовать примеру ФРС, хотя поступает так довольно часто.

Процентная ставка банка Тайваня

Тайваньский банк был основан в 1897 году для создания условий для развития торговли между японской империей, Тайванем и странами Азии.

Сразу несколько крупных японских компаний инвестировали свои средства в развитие банка.

Центрбанк Тайваня неожиданно поднял уровень процентной ставки в первый раз с 2008 г., присоединившись к азиатским монетарным политикам из Китайской Республики и Малайзии, поверившим в то, что восстановлению глобальной экономики не будет противостоять кризис долга в Европе. Ставка выросла на 12,5 базисных пунктов до 2,88%.

Процентная ставка Швейцарского Национального банка

Процентная ставка Швейцарского Национального банка Libor Rate –– это целевая трехмесячная ставка Libor используется Швейцарским национальным банком как инструмент для регулировки кредитно-денежной политики. Оно является серединой двухпроцентного диапазона. Также она носит название исходной ставки, посредством которой ШНБ оказывает влияние на проценты по кредитам, сбережениям и ипотечному кредиту.

Процентная ставка (Interest rate) - это

Month LIBOR (London Interbank Offered Rate) Range - коридор на трехмесячные кредиты. Швейцарский национальный банк устанавливает коридор (SNB target range), в котором он намеревается удерживать значение 3-х месячной процентной ставки LIBOR по валюте Швейцарии (3-month LIBOR CHF), в то время как сама ставка может меняться ежедневно. Решение банка пересматривается ежеквартально, как правило в третий четверг месяца (Март, Июнь, Сентябрь, Декабрь).

Процентная ставка (Interest rate) - это

investments.academic.ru

ПРОЦЕНТНАЯ СТАВКА - это... Что такое ПРОЦЕНТНАЯ СТАВКА?

ПРОЦЕНТНАЯ СТАВКА ПРОЦЕНТНАЯ СТАВКАПРОЦЕНТНАЯ СТАВКА - цена денежной ссуды, определяемая отношением суммыденег, выплачиваемых в единицу времени в качестве платы за ссуду, к ве личине ссуды.

Словарь финансовых терминов.

Процентная ставка Процентная ставка - плата за кредит в процентном выражении к сумме кредита в расчете на определенный период времени: год, месяц и т.д. Процентные ставки зависят от количества денег в обращении, спроса на заемные средства, политики правительства, оценки кредитором риска невозвращения займа, периода займа и курса национальной валюты. Различают долгосрочные, среднесрочные, краткосрочные, фиксированные и плавающие процентные ставки.По-английски: Interest rate

Синонимы: Ссудный процент, Ставка процента

Синонимы английские: Loan interest

Финансовый словарь Финам.

Процентная ставка Процентная ставка - ставка центрального банка по операциям с другими кредитными учреждениями. Через учетную ставку центральный банк имеет возможность влиять на процентные ставки коммерческих банков, на уровень инфляции в стране и курс национальной валюты. При уменьшении процентных ставок повышается деловая активность и увеличивается инфляция. Повышение процентных ставок приводит к снижению деловой активности, снижению инфляции и удорожанию национальной валюты.Основная процентная ставка в США: ставка по федеральным фондам (Federal funds rate) - процентная ставка, под которую банки размещают свободные средства, находящиеся на счетах в Федеральной резервной системе США, другим банкам на овернайт Ставка в Еврозоне – ставка рефенансирования (Refinancing tender rate) - процентная ставка, которая является минимально возможной для заявок на привлечение средств в тендере Европейского центрального банка.Основная процентная ставка Японии: целевая процентная ставка по займам овернайт – это тот уровень процента, который хочет видеть Банк Японии в качестве среднего на рынке краткосрочных депозитов.Процентная ставка, которая является основной в Великобритании, так называемая процентная ставка по репо сделкам (Repo rate) - это ставка, под которую Банк Англии выдает краткосрочные займы под обеспечение ценных бумаг. Основная ставка для Канады: целевая процентная ставка овернайт (Overnight rate target) - это тот уровень процента, который хочет видеть Банк Канады в качестве среднего на рынке краткосрочных депозитов. Для контроля уровня процентных ставок на рынке овернайт Банк Канады устанавливает так называемый операционный диапазон шириной в 0.50%, серединой которого всегда является целевая процентная ставка по овернайт.Австралия: процентная ставка по австралийскому доллару овернайт (Сash rate)- процентная ставка, определяемая как результат спроса и предложения на денежном рынке. Резервный Банк Австралии устанавливает необходимый уровень данной ставки и поддерживает его, контролируя предложение денег.

Словарь терминов и сокращений рынка forex, Forex EuroClub.

Процентная ставка плата, взимаемая банками за предоставленные кредиты. Процентная ставка является основой хозрасчета банков. Величина процентной ставки зависит от величины кредита, срока его погашения, от соотношения спроса и предложения на денежном рынке, а также степени риска, который несет кредитное учреждение, ссужая определенную сумму должнику.Терминологический словарь банковских и финансовых терминов. 2011.

.

- ПРОЦЕНТ-ЛОМБАРД

- ПРОЦЕНТЫ

Смотреть что такое "ПРОЦЕНТНАЯ СТАВКА" в других словарях:

Процентная ставка — (англ. interest rate) это сумма, указанная в процентном выражении к сумме кредита, которую платит получатель кредита за пользование им в расчете на определенный период (месяц, квартал, год). С позиции теории денег, процентная… … Википедия

ПРОЦЕНТНАЯ СТАВКА — (interest rate) См.: ставка процента (rate of interest). Экономика. Толковый словарь. М.: ИНФРА М , Издательство Весь Мир . Дж. Блэк. Общая редакция: д.э.н. Осадчая И.М.. 2000. ПРОЦЕНТНАЯ СТАВКА размер процента за ссуду, кредит; относительная… … Экономический словарь

процентная ставка — — [А.С.Гольдберг. Англо русский энергетический словарь. 2006 г.] процентная ставка норма процента Размер платы за пользование кредитом, выраженной в процентах от его суммы. Дифференцируется в зависимости от сроков, размеров, обеспеченности… … Справочник технического переводчика

ПРОЦЕНТНАЯ СТАВКА — норма доходности финансово кредитных сделок; отношение суммы процентов, выплачиваемых за фиксированный отрезок времени (месяц, год), к величине ссуды. От П.с. во многом зависит прибыль кредитора. В условиях инфляции П.с. увеличивается, так как… … Юридическая энциклопедия

Процентная Ставка — См. Ставка процентная Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

процентная ставка — норма процента, ставка процента Словарь русских синонимов … Словарь синонимов

ПРОЦЕНТНАЯ СТАВКА — ПРОЦЕНТНАЯ СТАВКА, размер процента, взимаемого за пользование взятыми в ссуду деньгами и уплачиваемого заемщиком кредитору. Исчисляется в расчете на год. Различают процентные ставки центрального банка, межбанковских кредитов, ссудных операций… … Современная энциклопедия

ПРОЦЕНТНАЯ СТАВКА — размер процента, устанавливаемый банками по различным видам проводимых ими операций (краткосрочным и долгосрочным ссудам, срочным вкладам, вкладам до востребования и др.) … Большой Энциклопедический словарь

Процентная ставка — ПРОЦЕНТНАЯ СТАВКА, размер процента, взимаемого за пользование взятыми в ссуду деньгами и уплачиваемого заемщиком кредитору. Исчисляется в расчете на год. Различают процентные ставки центрального банка, межбанковских кредитов, ссудных операций… … Иллюстрированный энциклопедический словарь

Процентная ставка — (Interest rate) Процентная ставка это процент денежной прибыли, которую заемщик выплачивает кредитору за взятый в ссуду денежный капитал Определение процентной ставки, виды процентных ставок по кредитам, реальная и номинальная процентные… … Энциклопедия инвестора

Книги

- Центральный банк и политика валютного курса, Моисеев Сергей Рустамович. Валютный курс - главная величина в открытой экономике. С ним связаны процентная ставка, инфляция, торговый баланс, экономический рост и другие переменные. В силу значимости валютного курса… Подробнее Купить за 720 руб

- Центральный банк и политика валютного курса, Моисеев С.Р.. Валютный курс — главная величина в открытой экономике. С ним связаны процентная ставка, инфляция, торговый баланс, экономический рост и другие переменные. В силу значимости валютного курса… Подробнее Купить за 590 руб

- Центральный банк и политика валютного курса, Моисеев С.Р.. Валютный курс главная величина в открытой экономике. С ним связаны процентная ставка, инфляция, торговый баланс, экономический рост и другие переменные. В силу значимости валютного курса… Подробнее Купить за 528 грн (только Украина)

dic.academic.ru

Плвающая процентная ставка - это... Что такое плавающая процентная ставка: от чего зависит ставка по вкладу, плюсы и минусы, что такое MosPrime, что такое LIBOR

Добавлено в закладки: 0

Что такое плавающая процентная ставка? Описание и определение термина.

Плавающая процентная ставка – это ставка по кредитам, размер которого не зарегистрирован и вычисляется формулой, определенной контрактом. Как правило, она становится приложенной к ставкам на межбанковском рынке, например к MosPrime (Московский Главный Предлагаемый Уровень) – показательный темп предоставления кредитов рубля (депозитов) на Московском денежном рынке.

К такому уровню банк добавляет все еще фиксированный процент. Скажем, уровень MosPrime равен 8%, и фиксированная процентная ставка банка – 2%. Поэтому ставка на кредит сделает 10% (8% + 2%).

В зависимости от условий контракта уровень может быть пересмотрен как ежедневно, и в другие согласованные периоды времени, например ежемесячно. Периоды, через которые банк пересматривает плавающий курс, называют периодами процента.

Обычно банки выпускают кредиты с таким уровнем корпоративным клиентам (юридические лица). Плавающая процентная ставка предлагается физическим лицам во многих, полагается на ипотеку. Насколько это благоприятно или опасно, все должны решить для себя, поскольку риск процента рождается заемщиком.

Плавающая процентная ставка – система оначисления процента, который “связан” с любым индикатором рынка.

Для выпуска кредитов на российском рынке чаще всего используются два индекса: LIBOR (лондонский Международный банк Предлагаемый Уровень или лондонский межбанковский уровень предложения) для кредитов в валюте и MosPrime (Уровень MosPrime — Московский Главный Предлагаемый Уровень) — за рубль.

Значительная доля ипотечных ссуд на Западе разобрана с плавающим курсом. Кредитные учреждения, будучи боящимися банкротства клиентов при резком увеличении в индексах рынка, независимо устанавливают линию, выше которой они не поднимут доли ни при каких обстоятельствах.

Плавающая процентная ставка по ипотечной ссуде обычно состоит из двух частей: фиксированная процентная ставка (основной процент) и определенный плавающий индекс, который при добавлении этих двух размеров сделает плавание темпа общей процентной ставки. Если индекс повысится, то и полный процент увеличится, и заемщик должен заплатить больше по такой ипотечной ссуде. Если ценность индекса уменьшается, заемщик может экономить на платежах.

Что такое LIBOR?

LIBOR – индикатор стоимости финансовых ресурсов, признанных во всем мире. По этому уровню крупнейшие банки мира готовы выпустить к другим крупным банкам кредиты на лондонской межбанковской бирже. Сокращение LIBOR расшифровано как лондонский Уровень Предложения InterBank (лондонский межбанковский уровень предложения).

Ставка LIBOR – самый широко распространенный индикатор краткосрочных процентных ставок во всем мире. LIBOR сформирована на основе процентных ставок нескольких ведущих мировых банков. Банки, вступающие в основу LIBOR вычисления, предоставляют цитаты между 11:00 и 11.30 на лондонском времени. Приблизительно 12.00 так называемых “фиксаций” изданы — стоимость установлена. LIBOR окупается на семи главных валютах: к доллару США, евро, английскому фунту, японской иене, швейцарскому франку, канадскому доллару и австралийскому доллару.

Что такое MosPrime?

MosPrime (Московский Главный Предлагаемый Уровень) — показательный темп предоставления кредитов рубля (депозитов) на Московском рынке. Этот уровень сформирован National Currency Association (NCA) на основе темпов размещения кредитов рубля (депозиты), о которых объявляют ведущие участники российского денежного рынка к первоклассным финансовым учреждениям.

Ставки, о которых объявляют банки формирования показательного уровня Уровня MosPrime, являются исключительно показательной информацией, в то же время ставки, о которых объявляют, должны отразить ставки уровня интереса, на которых участвующие банки во время объявления о цитатах будут готовы предоставить кредиты, выпущенные согласно законодательству Российской Федерации к первоклассным финансовым учреждениям, которые проводят операции на Московском денежном рынке. Банки объявляют о ставках, по которым они могли поместить средства в межбанковский рынок в 11:45 по московскому времени. В 12:30 “фиксирующий” – издано постоянное значение уровня в течение конкретного дня. MosPrime окупается для ночных условий, 1 неделя. 2 недели, 1, 2, 3 и 6 месяцев. У этих периодов есть соответствующие обозначения — MosPrimeON, MosPrime1w, MosPrime2w, MosPrime1m, MosPrime2m, MosPrime3m, MosPrime6m соответственно.

Ставки, о которых объявляют банки формирования показательного уровня Уровня MosPrime, являются исключительно показательной информацией, в то же время ставки, о которых объявляют, должны отразить ставки уровня интереса, на которых участвующие банки во время объявления о цитатах будут готовы предоставить кредиты, выпущенные согласно законодательству Российской Федерации к первоклассным финансовым учреждениям, которые проводят операции на Московском денежном рынке. Банки объявляют о ставках, по которым они могли поместить средства в межбанковский рынок в 11:45 по московскому времени. В 12:30 “фиксирующий” – издано постоянное значение уровня в течение конкретного дня. MosPrime окупается для ночных условий, 1 неделя. 2 недели, 1, 2, 3 и 6 месяцев. У этих периодов есть соответствующие обозначения — MosPrimeON, MosPrime1w, MosPrime2w, MosPrime1m, MosPrime2m, MosPrime3m, MosPrime6m соответственно.

Как изменяется”плавающая” процентная ставка?

Ставка LIBOR может фиксироваться в течение различных периодов от нескольких дней до 12 месяцев. В LIBOR ипотечного кредитования 6 месяцев (LIBOR 6 м) часто используется. Обычно, когда кредитование изменения процента происходит 2 раза в год с плавающим курсом, т.е. каждые 6 месяцев плавающая часть изменяется, в зависимости от ценности определенного индикатора рынка. Также другие варианты возможны, например, каждый 3 или 12 месяцев, индекс может быть пересмотрен. Частое изменение процентной ставки не удобно для получателей кредитов поэтому, кредитные учреждения пытаются придерживаться периода через 6 месяцев. В каждый новый период заемщик заплатит кредит, принимающий во внимание новую ценность индекса.

От чего зависит ставка по вкладу?

Выбирая вклад Вы, вероятно, поняли что процентная ставка для вклада не идентичный размер. И она может измениться от довольно большого количества параметров. В этой части статьи мы попытаемся описать самого важного из них.

Валюта – вероятно, наиболее сильно влияющий параметр. Вы уже заметили, что ставка на депозиты в рублях во многих банках достигает 10% и может быть еще выше, чем он. В то же время на том же самом продукте и в том же самом банке уровень согласно программе в долларах едва достигает 5%, и в евро – еще ниже. Это связано со стабильностью валюты и инфляции в этих странах.

Надежность банка и его деятельности – другой довольно важный индикатор. Так, например, один из лидеров финансового рынка (включая рынок депозитов) Сбербанк никогда не отличался по высоким показателям, и все связано с тем, что многие люди, оценивающие его надежности, готовы согласиться с более низким уровнем спать мирно и волноваться о деньгах. Кроме того, у того же самого Сбербанка есть доступ к довольно дешевому (относительно депозитов) к деньгам Центрального банка, который он получает по возмещающему уровню поэтому, он в большей части предоставляет себе активы и не пытается собрать больше денег населением. Для другого примера возможно дать Домашний Кредитный банк, какое наличие довольно высоких показателей на кредитах на население в состоянии позволить себе привлечь депозиты также по более высоким ценам.

Термин и сумма вклада – не менее влиятельные индикаторы на уровне. Более будет сумма и термин вклада, уровень будет выше.

Другие условия вклада – они не так сильно влияют на индикатор, но после всего некоторого увеличения, или сокращение ставок в зависимости от этого примечательно, это используется – ли условие или нет. Возможность полного или частичного раннего удаления денег или возможность пополнения вклада могут быть такими условиями.

Плюсы и минусы

У обоих установленных, и плавающие курсы есть и плюсы и минусы. Фиксированная процентная ставка на банковском кредите определяет определенный размер уровня весь период кредита благодаря тому, что у клиента есть возможность точно, чтобы запланировать расходы по кредиту в семейном бюджете. Это, мы можем оценить заранее, потянем ли «мы» кредит, и мы будем знать в то же самое время, когда мы не должны больше делать доплаты. В условиях экономической нестабильности фиксированная процентная ставка более благоприятна заемщику, как дает шанс вычислить расходы на обслуживание кредита до конца всего периода кредитования.

Однако как мы уже видели в фиксированной процентной ставке помещены также рыночные риски банка, который ведет к повышению ее цены. Плавающий курс, например, на ипотеке, на идентичном периоде кредитования всегда ниже, чем фиксированное.

Кроме того, плавающий курс позволяет банкам давать с легким сердцем кредиты на более длинный период, делая их, более доступными клиенту из-за сокращения ежемесячной долговой нагрузки на заемщике. У плавающего курса есть также недостатки. Рассматривает их:

- главный риск клиента – просто «плавание» уровня. Это может, как уменьшиться, сократив ежемесячный платеж, и повыситься;

- структура плавающего курса, если это основано на объективном индексе рынка, довольно сложна для понимания жителя и требует довольно высокой финансовой грамотности. Клиент, как правило, без того, чтобы сообщать подробности, чувствует плавающий курс на кредите как одностороннее право банка поднять процентную ставку. Хотя положение закона непосредственно запрещает приблизительно двум годам банки подобные действия.

Некоторые эксперты говорят о недостатках плавающих курсов вполне твердо. Неправильно переложить ответственность для долгосрочного прогноза развития финансового риска для среднего гражданина. Клиент вычисляет возможности, происхождение текущей зарплаты, и едва будет в состоянии заплатить кредит значительным ростом в процентных ставках.

Таким образом выбрать? Все зависит от определенных обстоятельств. Если заемщик берет кредит, когда ставки кредита на рынке низко, то это целесообразно, чтобы разобрать кредит под фиксированной процентной ставкой, т.е. сделать запись низкого процента на весь период кредита. В сегодняшней ситуации, когда ставки на ипотечные кредиты довольно высоки, это более правильно, чтобы разобрать кредит под плавающим курсом, понимая, что его переменный компонент уменьшит это, мы теперь также смотрим. Таким образом клиенты, которые взяли сегодня кредит под уровнем 20% в год в следующем году, уже могут заплатить 15 — 17% на кредите.

Мы коротко рассмотрели что такое плавающая ставка, от чего зависит ставка по вкладу, плюсы и минусы, что такое MosPrime, что такое LIBOR. Оставляйте свои комментарии или дополнения к материалу.

biznes-prost.ru

Проценты - это... Что такое Проценты?

Процентная ставка (англ. interest rate) — это сумма, указанная в процентном выражении к сумме кредита, которую платит получатель кредита за пользование им в расчете на определенный период (месяц, квартал, год).

С позиции теории денег, процентная ставка — это цена денег как средства сбережения.

Проценты - это доход от предоставления капитала в долг в разных формах (ссуды,кредиты) либо это доход от инвестиций производного финансового характера.

Простые, сложные и непрерывно начисляемые проценты

При многократном начислении простых процентов начисление делается по отношению к исходной сумме и представляет собой каждый раз одну и ту же величину. Иначе говоря,

,где

- P — исходная сумма

- S — наращенная сумма (исходная сумма вместе с начисленными процентами)

- i — процентная ставка, выраженная в долях

- n — число периодов начисления

В этом случае говорят о простой процентной ставке.

При многократном начислении сложных процентов начисление каждый раз делается по отношению к сумме с уже начисленными ранее процентами. Иначе говоря,

S = (1 + i)nP(при тех же обозначениях).

В этом случае говорят о сложной процентной ставке.

Часто рассматривается следующая ситуация. Годовая процентная ставка составляет j, а проценты начисляются m раз в году по сложной процентной ставке равной j / m (например, поквартально, тогда m = 4 или ежемесячно, тогда m = 12). Тогда формула для наращенной суммы будет выглядеть:

В этом случае говорят о номинальной процентной ставке. Сравнение сложных процентных ставок с разными интервалами начисления производят при помощи показателя годовая процентная доходность(APY).

Наконец, иногда рассматривают ситуацию так называемых непрерывно начисляемых процентов, то есть годовое число периодов начисления m устремляют к бесконечности. Процентную ставку обозначают δ, а формула для наращенной суммы:

S = eδnP.В этом случае номинальную процентную ставку δ называют сила роста.

Реальная и номинальная ставка

Различают номинальную и реальную процентную ставку.

Реальная процентная ставка — это процентная ставка, очищенная от инфляции.

Взаимосвязь реальной, номинальной ставки и инфляции в общем случае описывается следующей (приближённой) формулой:

ir = in − πгде:

- in — номинальная процентная ставка

- ir — реальная процентная ставка

- π — ожидаемый или планируемый уровень инфляции.

Ирвинг Фишер предложил более точную модель взаимосвязи реальной, номинальной ставок и инфляции, выражаемую названной в его честь формулой Фишера:

Легко видеть, что при небольших значениях уровня инфляции π результаты мало отличаются, но если инфляция велика, то следует применять формулу Фишера.

Согласно Фишеру, реальная процентная ставка численно должна быть равна предельной производительности капитала.

Ссылки

См. также

- Правило семидесяти — способ интуитивно оценить величину ставки.

- рентабельность, рента, аренда денег (капитала)

- прибыль, доход, дивиденды,дисконт,налог,акциз,профицит,выручка,заработная плата,процент

- займ,ссуда,кредит

- инфляция

Литература

- Джон К. Халл Глава 4. Процентные ставки // Опционы, фьючерсы и другие производные финансовые инструменты = Options, Futures and Other Derivatives. — 6-е изд. — М.: «Вильямс», 2007. — С. 133-165. — ISBN 0-13-149908-4

Wikimedia Foundation. 2010.

dikc.academic.ru

Процентные ставки - это... Что такое Процентные ставки?

Процентная ставка (англ. interest rate) — это сумма, указанная в процентном выражении к сумме кредита, которую платит получатель кредита за пользование им в расчете на определенный период (месяц, квартал, год).

С позиции теории денег, процентная ставка — это цена денег как средства сбережения.

Проценты - это доход от предоставления капитала в долг в разных формах (ссуды,кредиты) либо это доход от инвестиций производного финансового характера.

Простые, сложные и непрерывно начисляемые проценты

При многократном начислении простых процентов начисление делается по отношению к исходной сумме и представляет собой каждый раз одну и ту же величину. Иначе говоря,

,где

- P — исходная сумма

- S — наращенная сумма (исходная сумма вместе с начисленными процентами)

- i — процентная ставка, выраженная в долях

- n — число периодов начисления

В этом случае говорят о простой процентной ставке.

При многократном начислении сложных процентов начисление каждый раз делается по отношению к сумме с уже начисленными ранее процентами. Иначе говоря,

S = (1 + i)nP(при тех же обозначениях).

В этом случае говорят о сложной процентной ставке.

Часто рассматривается следующая ситуация. Годовая процентная ставка составляет j, а проценты начисляются m раз в году по сложной процентной ставке равной j / m (например, поквартально, тогда m = 4 или ежемесячно, тогда m = 12). Тогда формула для наращенной суммы будет выглядеть:

В этом случае говорят о номинальной процентной ставке. Сравнение сложных процентных ставок с разными интервалами начисления производят при помощи показателя годовая процентная доходность(APY).

Наконец, иногда рассматривают ситуацию так называемых непрерывно начисляемых процентов, то есть годовое число периодов начисления m устремляют к бесконечности. Процентную ставку обозначают δ, а формула для наращенной суммы:

S = eδnP.В этом случае номинальную процентную ставку δ называют сила роста.

Реальная и номинальная ставка

Различают номинальную и реальную процентную ставку.

Реальная процентная ставка — это процентная ставка, очищенная от инфляции.

Взаимосвязь реальной, номинальной ставки и инфляции в общем случае описывается следующей (приближённой) формулой:

ir = in − πгде:

- in — номинальная процентная ставка

- ir — реальная процентная ставка

- π — ожидаемый или планируемый уровень инфляции.

Ирвинг Фишер предложил более точную модель взаимосвязи реальной, номинальной ставок и инфляции, выражаемую названной в его честь формулой Фишера:

Легко видеть, что при небольших значениях уровня инфляции π результаты мало отличаются, но если инфляция велика, то следует применять формулу Фишера.

Согласно Фишеру, реальная процентная ставка численно должна быть равна предельной производительности капитала.

Ссылки

См. также

- Правило семидесяти — способ интуитивно оценить величину ставки.

- рентабельность, рента, аренда денег (капитала)

- прибыль, доход, дивиденды,дисконт,налог,акциз,профицит,выручка,заработная плата,процент

- займ,ссуда,кредит

- инфляция

Литература

- Джон К. Халл Глава 4. Процентные ставки // Опционы, фьючерсы и другие производные финансовые инструменты = Options, Futures and Other Derivatives. — 6-е изд. — М.: «Вильямс», 2007. — С. 133-165. — ISBN 0-13-149908-4

Wikimedia Foundation. 2010.

dic.academic.ru

Эффективная процентная ставка - это что такое

На сегодняшний день каждый пятый гражданин России имеет собственный счёт, на который ежемесячно начисляются определённые проценты. Ежегодно количество банковских клиентов продолжает расти, так как это наиболее эффективный и простой метод увеличить собственный капитал. Некоторые люди вкладывают небольшие суммы, стремясь за несколько лет скопить ребёнку на образование, другие откладывают на машину, а есть и те, кто живёт исключительно за счёт процентной ставки, вложив огромную сумму, которая постоянно приносит соответствующий доход.

Став клиентом банковской системы, вам больше не надо ни о чём думать, и вы запоминаете только конечную сумму по своему вкладу и сроки выплат. Но, не пытаясь глубже вникнуть в эти сложные экономические процессы, вы автоматически теряете определённую часть своего капитала. В этой статье мы подробно разберём, что такое эффективная процентная ставка по вкладу, и чем она отличается от остальных.

Номинальная и эффективная ставка, в чём разница

Как правило, банковские сотрудники озвучивают клиенту только номинальную ставку по вкладу, которая не отражает всех его возможностей и не учитывает сопутствующие риски. Выражаясь простыми словами, номинальная ставка отражает только настоящую картину на определённый момент, не давая никаких долгосрочных прогнозов. Что касается эффективной ставки, то она всегда будет выше номинальной, так как с её помощью идёт расчёт заданной периодичности, который впоследствии прибавляется к телу депозита.

Итак, эффективная процентная ставка – это сложный экономический коэффициент, позволяющий узнать сумму настоящего дохода с учётом всех дополнительных показателей.Получается, что номинальная ставка отражает неправильную картину, выгодную банковской системе, а эффективная ставка помогает разобраться и понять реальные возможности вложенной вами суммы.

Эффективная ставка всегда будет выше номинальной

Как это работает в жизни?

Можно бесконечно апеллировать сложными экономическими терминами, которые на самом деле многим будут непонятны. Но наша задача научить вас самостоятельно разбираться в банковских системах, чтобы вы могли извлекать из вклада максимальную прибыль.

Давайте разберём две условные ситуации:

- Человек сделал банковский вклад на сумму в 7 тыс. рублей по номинальной ставке, скажем, в 15% годовых на двенадцать месяцев. По истечении срока своего договора он получает на руки 8050 рублей.

- Его коллега тоже сделал аналогичный вклад в том же банке, но уже по эффективной ставке, рассчитав ежемесячную капитализацию процентов. Но так как выплата будет происходить ежемесячно, ставка 15% тоже делится на 12 месяцев, итого мы получаем 1,25%. Таким образом, проведя лёгкий расчёт, мы понимаем, что за первый месяц человек заработал 87.5 рублей. Соответственно, в следующем месяце проценты будут начисляться не на 7 тыс. рублей, а на 7087.5. Если просчитать ещё 11 месяцев, то получится, что финальный доход второго человека будет несколько выше, нежели первого, несмотря на одинаковую сумму вклада и процентную ставку.

Заключая договор с банком, вы всегда видите только номинальную ставку, и думать, как рассчитать эффективную вам придётся самостоятельно. Некоторые люди всецело доверяют банку, надеясь на их честность и порядочность. Но не стоит забывать, что каждый хочет заработать денег и извлечь максимум выгоды, а в особенности это касается банковских сотрудников. Зная тонкости номинальной и эффективной ставки, вы будете дополнительно защищены от мошенничества и заранее понимать, какую сумму вы должны получить по истечении договора.

Как рассчитать эффективную процентную ставку?

Для того чтобы уметь быстро и, главное, правильно просчитать процентную ставку по своему вкладу, существует специальная формула расчёта (смотрите рисунок ниже).

Формула расчёта эффективной процентной ставки

Перед вами формула сложных процентов, применяемая для вычисления процентной ставки. Но математический язык понимают далеко не все, поэтому давайте разберём каждый пункт отдельно простыми словами:

- ЕС – финальный доход, который вы получите по окончании договора;

- С – номинальная ставка по вкладу. Как вы уже знаете, именно её наиболее часто указывают в договоре;

- N – промежутки капитализации относительно сроков выплат;

- M – повторение диапазонов.

При желании можно использовать другой метод, который заключается в просчёте каждого месяца отдельно. Сложно сказать, какой из них удобнее, так как для некоторых будет проще применить формулу, а другим потратить чуть больше времени, но зато не вникать в сложные математические расчёты.

Влияет ли пополнение счёта на эффективную процентную ставку?

Как правило, договор с банком подразумевает возможность в любой момент пополнить/снять вложенную сумму. Если со вторым все понятно: вы просто забираете деньги и, скорее всего, теряете часть накопленных процентов, то с пополнением счёта действует несколько иная система.

Пополняя тело депозита в период действия договора, проценты со следующего месяца, соответственно, будут начисляться с обновлённой суммы. Здесь сложно давать конкретные рекомендации, так как условия по договору в том или ином банке могут слегка отличаться друг от друга. Тем не менее общая схема выплат остаётся примерно одинаковой: вы можете частично снять вложенную сумму, увеличить её или даже забрать полностью.

Чем больше тело вклада, тем больше проценты и сумма, которую вы получите по истечении сотрудничества с банком.

Чаще всего банковские сотрудники не оглашают эффективную ставку при заключении договора

Эффективная процентная ставка и кредитная система

Итак, эффективная процентная ставка – это, в первую очередь, реальная картина вашего вклада, отражающая все его возможности и подводные камни. Когда речь идёт о депозитном счёте, эффективная ставка играет клиенту только на руку, но вот в случае с кредитом все происходит наоборот.Ставка по кредиту отражает всю сумму, которую вы должны выплатить банку по истечении договора. То есть включает в себя не только ежемесячные проценты, но и сумму обслуживания вашего кредита, комиссий, страховок и прочих расходов.

Как происходит расчёт эффективной ставки по кредиту?

Для начала берётся общая сумма вашего долга, затем к ней прибавляются все сопутствующие расходы за определённый период, и рассчитывается общая сумма ежемесячного платежа, который клиент должен вносить. Как правило, этот метод используют для осведомления потенциальных заёмщиков об условиях кредитования с целью помочь подобрать оптимальный вариант.

Формула расчёта ставки по кредиту

Формула расчёта эффективной кредитной ставки в кредитной системе

Как вы видите на картинке, формула достаточно проста и не требует глубоких математических знаний. Но все же давайте подробнее разберём все пункты, чтобы впоследствии не допускать ошибок.

di — дата истечения срока договора, то есть последней выплаты кредита.d1 – самая первая дата выплаты.Pi – сумма, которую клиент внёс во время последнего платежа.

Итак, эффективная процентная ставка по кредиту это система расчёта реальной суммы, которую вы будете должны выплатить банку в итоге. Умение правильно вычислять процентную ставку по кредиту даст возможность заранее распределить свои доходы и не нарушать сроки выплат, что существенно сохранит как ваши деньги, так и нервы.

Не бойтесь требовать от банка предоставления полной информации о предлагаемой кредитной системе, так как это ваше право, прописанное в законодательстве про банковскую деятельность в статье о правах потребителя.

fintolk.ru