Как рефинансировать ипотеку в втб 24 под более низкий процент. Как рефинансировать ипотеку втб 24 понизить процент

Как рефинансировать ипотеку втб 24 понизить процент. consultacia-jurista.ru

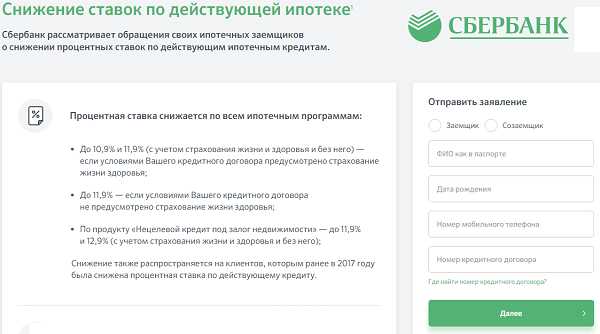

Как снизить процент по ипотеке в ВТБ 24 на уже взятую ипотеку

В качестве дополнительного обоснования можно привести размеры ставок, по которым выдается ипотека в ВТБ 24 в настоящий момент, и ставки под которые кредит могут рефинансировать другие банки. Клиент в своем заявление также может пригрозить, в случае отрицательного ответа, «уйти» в другой банк.

- Невысокая текущая ставка по ипотеке. Процентная ставка покрывает риски банка и обеспечивает его доход. Если ставка по договору невысокая, даже если она выше установленных на текущий момент, банку может быть не выгодно уменьшать ее;

- Маленький остаток по кредиту. Платежи по ипотеке выплачиваются таким образом, что в первую очередь выплачиваются проценту за весь срок займа. Если ипотека была оформлена давно и выплачена уже большая часть, банк уже получил свои проценты и не заинтересован менять условия договора для удержания клиента.

Как снизить процент по ипотеке ВТБ24

Однако действующие клиенты банка могут использовать этот момент для продвижения своих интересов. В заявлении имеет смысл указать все параметры своего кредита, срок заключения договора. Также нужно отметить изменившиеся рыночные условия, в результате которых сегодня есть возможность оформить ипотеку по более выгодным ставкам. Клиент может отметить, что в случае отрицательного рассмотрения заявления готов рассмотреть предложения других банков о рефинансировании.

ВТБ24 сегодня один крупнейших банков страны. Он специализируется на оказании розничных услуг гражданам. Активно банк развивает и ипотечное направление. Например, по состоянию на конец мая 2022 года, ставка по кредиту для покупки квартиры в новостройке начинается с 10,9%, для покупки готового жилья – с 11,25%.

Можно ли уменьшить процент по ипотеке ВТБ 24

- Справка, удостоверяющая, что у физического лица нет задолженностей по кредиту, а также о том, какую сумму необходимо вернуть на дату выдачи справки;

- Сведения о том, как погашается уже полученный кредит. Информация необходима за полный период осуществления выплат.

Процедура рефинансирования ипотечного кредита в 2022 году улучшает положение заемщика, так как благодаря ей, уменьшается процент по ипотеке, следовательно, суммы также становятся меньше. Прежде чем задуматься о том, можно ли рефинансировать кредит, необходимо иметь положительную репутацию, так как в интересах кредитного учреждения получить остаток по ипотеке полностью и вовремя.

Процедура рефинансирования ипотеки под более низкий процент в ВТБ 24

Обращаясь в банк нужно быть готовым к тому, что может быть получен отказ. Узнать его причину, как правило, не представляется возможным, так как банк не разглашает этих сведений. Ведь, кредит не является банковским обязательством, а всего лишь правом. Но на практике отказ может произойти по следующим причинам:

Заемщик обратился в банк с целью рефинансирования. После заключения договора он получил полтора миллиона рублей под тринадцать процентов. После погашения задолженности ставку уменьшили до одиннадцати процентов. Таким образом, при той же сумме долга, заемщику предстоит меньше переплачивать.

Порядок рефинансирования ипотеки ВТБ 24, чтобы понизить процент по договору

- Если заемщик не платежеспособен . К примеру, он утратил работу или уровень заработной платы недостаточно высок.

- Нет согласия других созаемщиков . Это простая формальность, но без такого документа совершить рефинансирование не получится.

- Запрещено оформлять перекредитование, если у заемщика есть большие задолженности по ипотеки . Кроме того, это касается и плохой кредитной истории.

- Если банку невыгодно понижать процентную ставку.

Да, если ипотека была оформлена в ВТБ 24, то заемщик легко может обратиться в банк для рефинансирования. Но следует учитывать, что для своих клиентов банки не всегда предоставляют такую возможность. Гораздо выгоднее переманивать клиентов других финансовых учреждений. Тем не менее стоит уточнить список необходимых документов и подать заявку.

Процентная ставка по ипотеке ВТБ 24 на 2022 год

Ипотечное кредитование – вид кредита, который предоставляется под залог недвижимого имущества. В основном данный вид кредитования предназначен для приобретения жилья. При заключении сделки и предоставлении заемных денежных средств приобретаемое имущество становится предметом обеспечения – залогом.

Из вышеуказанного можно сделать вывод о том, что ВТБ Банк предлагает своим клиентам несколько различных программ ипотечного кредитования, которые отличаются друг от друга всеми параметрами и условиями. При этом определенные программы предусмотрены для определенной категории граждан. А в 2022 году банк снижает базовую ставку, что делает программы ипотеки более привлекательными для клиентов.

Снижение процентной ставки по ипотеке в ВТБ 24 на сегодня

Бумаги к написанному заявлению прикладывать не нужно, а вот если при оформлении присутствовал созаемщик, его официальное согласие потребуется в обязательном порядке. При необходимости можно представить вниманию дополнительные преимущественные аргументы, способствующие снижению. Среди них можно отметить:

Здравствуйте ! Рефинансирование было со сбербанка на ВТБ сейчас уже больше года у Вас ежемесячные платежи . Несколько раз писал письменно в 2022 г. в ВТБ на снижение процентной ставки в течение 3 месяцев сказали ждать ответа с чем это связано долгое ожидание у меня под 13.10 процентов ? Еще вопрос на половину зарплату урезали на работе как быть кормить Вас или детей ?

Рефинансирование ипотеки в ВТБ 24: как уйти от другого банка и снизить ставку

При последующем залоге и если сумма ипотечного кредита невелика по сравнению со стоимостью залога, то банк может дать согласие на использование этого объекта недвижимости для последующего залога. В этом случае кредитор (другой банк), который берет имущество в последующий залог, становится вторым в очередь в случае неисполнения заемщиком обязательств, в своих притязаниях на предмет залога.

- Досрочное погашение кредитного долга сразу после подписания договора;

- При определении максимального размера займа, заново проводится оценка недвижимости с возможным увеличением оценочной стоимости. В результате, клиент может получить средства, превышающие сумму остатка долга по ипотеке, при должном обосновании этих сумм.

- Использование услуги во второй половине срока ипотеки зачастую связано с желанием заемщика избавиться от залогового обременения, препятствующего распоряжению квартирой. Переоформление ипотеки на последнем сроке ипотеки позволит владельцу недвижимости подарить, обменять, продать квартиру. В отдельных случаях в качестве объекта залога может выступить машина.

- ВТБ 24 дает возможность рефинансировать текущую ипотеку, номинированную в валюте на рублевую ипотеку, чтобы избежать ненужного риска от валютных колебаний на рынке.

- Отсутствуют или минимальные комиссии при открытии счета, выдаче кредита, аренде банковской ячейки и других сопутствующих операций.

Как рефинансировать ипотечный кредит в ВТБ 24

Срок ипотеки в банке ВТБ может достигать 30 лет, независимо от того, сколько прошло времени по ипотечному договору в другой банковской компании. Доступна сумма до 30 млн рублей. В ВТБ перекредитование ипотеки другого банка производится без дополнительных комиссий. При этом не существует никаких мораториев на полное или частичное погашение кредитного договора.

- возраст от 22 до 65 лет на тот момент, когда будет действовать ипотека;

- гражданство Российской Федерации и прописка в стране. В отличие от большинства банковских компаний регион регистрации не имеет значения;

- более выгодные условия доступны для трудоустроенных граждан, которые могут подтвердить доходы за последние 6 месяцев.

Услуга рефинансирования ипотеки от ВТБ 24 в 2022 году

Наглядно убедиться в выгодности услуги от ВТБ 24 можно при помощи онлайн-калькулятора на официальном сайте банка. Новый заем позволит расплатиться по долговым обязательствам перед другими банками, оставив только один кредитный договор в ВТБ 24. Все большее число клиентов пользуются данной услугой. Но для ее получения заемщик должен предоставить необходимый пакет документов, а также отвечать всем минимальным требованиям банка.

Сумма кредит, предоставляемая по программе рефинансирования, составляет от 1,5 до 90 млн рублей. Ипотечный заем не может превышать 80 % от стоимости жилья. Период кредитования составляет максимум 50 лет. Валюта предоставления ипотечного займа определяется на выбор клиента — в рублях, долларах или евро.

06 Авг 2022 consurist 8 Поделитесь записьюconsultacia-jurista.ru

Как рефинансировать ипотеку в ВТБ 24 под более низкий процент

В последние годы ипотечные кредиты стали выдавать на гораздо более выгодных условиях, и многие из тех, кто уже взял заем, задумываются над тем, как рефинансировать ипотеку в ВТБ 24 под более низкий процент. Процедура рефинансирования, в целом, обещает сделать размеры платежей ниже, уменьшить сумму переплаты, изменить процесс погашения долга, валюту, увеличить или уменьшить срок выплат.

Какие кредиты рефинансировать

Перекредитование оформляют и на вторичное жилье, и на новостройки. Помимо этого, займы можно объединять (до шести штук). Так можно делать, к примеру, при получении нескольких потребительских кредитов, формируя один ипотечный. В ВТБ 24 рефинансирование распространяется и на автокредиты и на потребительские, которые ранее взяты в этом же банке.

Требования

Рефинансирование ипотечного кредита в данной банковской организации имеет сходные условия, предлагаемые в других банках. Они следующие:

- разрешение изначального кредитора на осуществление операции не требуется;

- можно получить дополнительные деньги;

- недостроенное жилье в залог не принимается.

Перед тем, как обратиться в ВТБ 24, чтобы перекредитовать ипотеку, желательно вернуть подоходный налог в полном размере. Дело в том, что при оформлении нового займа может быть отказано в вычете на основании того, что условия изменились.

Отдельные требования предъявляются к залогу. Среди них выделяются следующие:

- залог оформлен в ином банке;

- объект является достроенным;

- кредит выдают в течение двух месяцев;

- при предложении иной недвижимости она должна быть свободной от любых обременений.

Свои требования имеются и в отношении займов:

- в течение года перед обращением, долг должен погашаться своевременно в полном объеме;

- просроченных платежей быть не должно;

- предыдущий кредит открыт более чем 180 дней назад;

- до окончания срока погашения осталось более трех месяцев.

Также банк устанавливает требования к физическим лицам, желающим рефинансировать ипотеку.

- Это россияне.

- Допустимый мужской возраст – от 22 до 65 лет, а женский – до 60 лет. Причем кредит должен быть полностью погашен к этому возрасту.

- Наличие прописки постоянного или временного характера.

- Доход должен быть подтвержден справкой с работы или составленной по форме банковского учреждения.

- Имеется официальное трудоустройство.

- Кроме главного места, можно указать до двух других источников дохода.

- Стаж на основном месте составляет срок от полугода, а всего, включая возможные и другие места, должен быть не меньше одного года за последние пять лет.

Самые выгодные условия банк предоставляет тем клиентам, которые получают на карту ВТБ 24 заработную плату. Для них ставка рефинансируемого займа может составить 10,7% годовых. Но при этом нужно, чтобы:

- до того, как зарегистрирован залог, она равна не выше выданной в первоначальном кредите;

- после регистрации она приравняется к той, что действует в программе вторичного жилья.

Сумма кредита зависит от залогового имущества, а также региона, где он берется. В Москве и северной столице можно рассчитывать на сумму до тридцати миллионов рублей. В таких крупных городах, как Сочи, Владивосток, Екатеринбург, Казань и ряде других она составит до 15 миллионов рублей. Во всех иных населенных пунктах можно получить заем, не превышающий десяти миллионов рублей.

Кроме того, надо помнить, что сумма займа должна быть не больше 80% от стоимости залога, а если по займам по двум документам – не больше 50%.

Процедура

Поэтапно, как происходит рефинансирование ипотеки в ВТБ 24, можно разделить следующим образом:

- Подают заявку.

- Одобряют ее.

- Собирают необходимые бумаги.

- Одобряют недвижимость.

- Заключают договор.

- Погашают долг по предыдущему займу.

- Регистрируют объект залогового имущества.

- Снижают ставку.

Одобрение

Обычно заявку рассматривают в течение четырех дней. Ее подают в отделении банка. При этом составляют заявление и прикладывают к нему следующие документы:

- удостоверение личности;

- копия трудовой или выписка, заверенная должным образом;

- справка об имеющихся доходах;

- СНИЛС;

- для военнообязанных мужчин – военный билет;

- справка из банка о сумме оставшегося долга;

- данные о погашении займа.

Также в банке могут потребовать дополнительные бумаги, если возникнет необходимость.

Выдача денег

Кредит выдается в течение полутора месяцев после заключения соответствующего договора. При этом страхуются риски, касающиеся, как лица, берущего заем, так и его имущества. Также предусматривается и титульное страхование. При желании клиенты могут оформить только страхование от утраты имущества и его повреждения. Но в таком случае ставка увеличится на один процент.

Выгода

Условия рефинансирования ипотеки таковы, что позволяют получить:

- консолидацию кредитов в один единственный;

- удобство при осуществлении платежей;

- снижение суммы.

Для наглядности можно рассмотреть пример рефинансирования ипотеки в ВТБ 24. Изначально была получена сумма в полтора миллиона рублей под тринадцать процентов годовых. На данные средства приобретен частный дом. Помимо этого, лицо расплачивается по обязательствам автокредита по ставке пятнадцать процентов. Остаток долга составляет 1,5 млн. руб.

Заемщик обратился в банк с целью рефинансирования. После заключения договора он получил полтора миллиона рублей под тринадцать процентов. После погашения задолженности ставку уменьшили до одиннадцати процентов. Таким образом, при той же сумме долга, заемщику предстоит меньше переплачивать.

Почему получают отказ

Обращаясь в банк нужно быть готовым к тому, что может быть получен отказ. Узнать его причину, как правило, не представляется возможным, так как банк не разглашает этих сведений. Ведь, кредит не является банковским обязательством, а всего лишь правом. Но на практике отказ может произойти по следующим причинам:

- нет сведений о кредитах в соответствующем бюро;

- кредитная история отрицательная;

- платежеспособность клиента низкая.

Иногда заявку корректируют, что позволяет изменить решение банка, который тогда рефинансирует долг. При наличии такой возможности менеджер разъяснит ситуацию потенциальному заемщику.

Заключение

Таким образом, если взятую ипотеку рефинансировать вовремя, можно не только снизить переплату, но и спасти заемщика от получения плохой кредитной истории. Но для этого нужно сделать операцию в срок.

Процесс рефинансирования практически такой же, что и при получении ипотечного кредита. Так, к примеру, требования для его одобрения совпадают. Программа набирает популярность на фоне того, что ставки по ипотеке из года в год падают, и люди, взявшие кредиты, естественно, стремятся воспользоваться возможностью уменьшения переплаты. Учитывая это, возможно, в будущем, процедура, как рефинансировать ипотеку в банке ВТБ 24 под более низкий процент, упростится.

kvadmetry.ru

Как рефинансировать ипотеку в втб 24 под более низкий процент

Причем кредит должен быть полностью погашен к этому возрасту.

- Наличие прописки постоянного или временного характера.

- Доход должен быть подтвержден справкой с работы или составленной по форме банковского учреждения.

- Имеется официальное трудоустройство.

- Кроме главного места, можно указать до двух других источников дохода.

- Стаж на основном месте составляет срок от полугода, а всего, включая возможные и другие места, должен быть не меньше одного года за последние пять лет.

- Читайте также О возможности оформления ипотеки на комнату Самые выгодные условия банк предоставляет тем клиентам, которые получают на карту ВТБ 24 заработную плату. Для них ставка рефинансируемого займа может составить 10,7% годовых.

{{getinfotext()}}

Внимание Содержание- Услуга рефинансирования ипотечного займа от ВТБ 24

- Ипотечное рефинансирование сторонних банков

- Услуги в ВТБ 24

- Требования, предъявляемые банком к заемщику

- Перечень необходимых документов

- Оформление услуги страхования

- Порядок рефинансирования в 2022 году

- Отзывы воспользовавшихся клиентов

- Выводы

Ипотечное кредитования сегодня пользуется популярностью среди всех слоев населения. Ипотека дает возможность каждой семье приобрести собственное жилье, не имея полной суммы.

Но случается так, что клиент оказывается не в состоянии оплачивать текущие ипотечные обязательства. Банк предоставляет специально разработанную программу перекредитования, которая предполагает более выгодные гибкие условия для полного погашения долга.

Процедура рефинансирования ипотеки под более низкий процент в втб 24

Для этого подходят справки с основного места работы и документы о дополнительных доходах, например, гонорарах, грантах или премиях.к содержанию ↑ Какие для этого нужны документы? ВТБ24 рефинансирование ипотеки своих клиентов в 2022 году обязывает предоставить в ВТБ следующие бумаги:

- оригинал и копию паспорта;

- документальное подтверждение размера месячного дохода. Срок действия справок – 1 месяц;

- договор ипотеки и документы, удостоверяющие своевременное выполнение обязательств перед финансовой организацией;

- бумаги, подтверждающие право собственности на объект недвижимости;

- заверенная работодателем копия трудовой книжки.

к содержанию ↑ Страхование при рефинансировании ипотеки Система страхования основывается на добровольном принципе заключения договоров, но в случае рефинансирования ВТБ требует обязательного оформления полиса.

Рефинансирование ипотеки в втб 24 в 2022 году – калькулятор онлайн

ИнфоВ качестве объекта последнего может выступать жизнь и здоровье клиента, а также защита залоговой недвижимости от порчи, катаклизмов или пожара. Если полис был оформлен у партнёра ВТБ при предыдущем оформлении ипотеки, то его можно продлить.к содержанию ↑ Порядок выполнения рефинансирования Предварительно следует познакомиться с вариантами и собрать пакет документов.

Затем следует посетить филиал ВТБ и подать заявку на заключение договора рефинансирования. Можно подать заявку через личный кабинет.На рассмотрение заявки требуется некоторое время. ВажноПеред принятием положительного решения сотрудникам ВТБ необходимо тщательно проверить все поступившие сведения. После получения положительного ответа можно оформлять новый договор.

Рефинансирование ипотеки в втб 24: как уйти от другого банка и снизить ставку

Если же говорить о тенденциях в целом, они следующие:

- Данное финансовое учреждение предъявляет слишком жесткие требования и с трудом идет на рефинансирование ипотечного кредита;

- Некоторые из несостоявшихся клиентов даже уверяют, что им отказали, несмотря на безупречную кредитную историю;

- Те граждане, которые стали клиентами банками в рамках данной программы уверяют, что ежемесячные платежи существенно сократились, а сервис данного банка несравненно лучше, чем у конкурентов.

Кроме того, возможность списания средств прямо с текущих счетов освобождает заемщиков от простаивания в очередях и позволяет сэкономить как свое время, так и нервы. Выводы, которые напрашиваются после изучения подробностей данной программы и ознакомления с отзывами: предлагаемое ВТБ 24 рефинансирование кредитов в других банках –является продвинутой и перспективной услугой.

Как заемщикам рефинансировать в втб 24 ипотеки, полученные ими в других банках

Оформление услуги страхования Для перекредитования заемщик по условиям ВТБ 24 должен оформить страховой полис в обязательном порядке. Клиент выбирает тип страхования: его жизни и здоровья, от потери работы или же страхование имущества от несчастных случаев.

При оформлении только одного страхового полиса ставка по новому кредиту вырастет на 1 %. Страховая компания может остаться прежней или будет выбрана из нового перечня.

Порядок рефинансирования в 2022 году Заявка на рефинансирование долга по программе ВТБ 24 может быть подана как на сайте банка, так и при непосредственном обращении клиента в офис банка. Последний вариант предпочтительнее, поскольку клиент может задать все имеющиеся вопросы и получить подробную консультацию.

Условия рефинансирования полностью прозрачны. Перед подачей заявки клиент должен взять справку из финансовой организации о текущем состоянии долга.

Процедура рефинансирования ипотеки в втб 24 доступным языком

- Главная

- Ипотека

Содержание

- 1 Перекредитование ипотеки под меньший процент в ВТБ 24

- 2 Условия рефинансирования ипотеки в ВТБ 24

- 3 Рефинансирование ипотеки в ВТБ 24 отзывы

В последние годы все большую популярность среди населения обретают ипотечные кредиты. Соблазн улучшить свои жилищные условия без больших наличных вложений толкает людей на оформление ипотечных кредитов, и для многих в дальнейшем этот шаг оказывается ошибочным. На деле оказывается, что предложенные банком условия стали непосильной ношей. Одним из вариантов решения возникшей проблемы является ипотечное рефинансирование.

При выборе способа рефинансирования ипотеки в ВТБ 24 в 2022 году поможет калькулятор. Что это такое – об этом узнаете из нашей статьи.

sv-groups.ru

Рефинансирование ипотеки в ВТБ 24 в 2022

Предложение по рефинансированию ипотеки подойдет заемщикам, которые выплачивают долг по действующему кредиту на приобретение жилья, но условия договора их не устраивают.

Либо они попали в сложную финансовую ситуацию, как потеря работы, выход в декрет, ухудшение состояния здоровья, что неблагоприятно сказалось на состоянии финансов. В чем заключается предложение ВТБ24, как происходит оформление и в каких случаях возможен отказ?

Условия

Банк ВТБ24 предлагает следующие виды рефинансирования на недвижимость:

- приобретение готового жилья;

- покупка объекта в стадии застройки по договору долевого участия в строительстве, принимаются только проекты, аккредитованные, то есть проверенные и получившие разрешение на участие в кредитной программе банка;

- на оформление земельного участка с построенным на нем жилым домом;

- сумма займа от 500 тыс. руб., максимально 30 млн руб.;

- срок кредитования не более 20 лет при залоге имеющейся недвижимости и 50 лет при обеспечении в качестве имущества, приобретаемого на основании ипотечного договора;

- валюта ссуды – как российские рубли, так и рубли и доллары;

- процентная ставка – от 10,7%.

Предусмотрены условия:

- отсутствие комиссии за выдачу кредита;

- возможно досрочное погашение без санкций;

- допускается перекредитование договоров с иностранной валютой.

Предполагается обязательное страхование объекта недвижимости под залогом. Для граждан покупка полиса с возмещением рисков утраты трудоспособности или жизни производится на добровольных основаниях.

Банк устанавливает минимальный предел ставки, при обращении в учреждение с заявлением анализируются условия прошлого договора, платежеспособность заемщика, его статус, кредитная история и другие обстоятельства. Это влияет на конечный размер тарифа.

Отличием тарифов на рефинансирование ВТБ24 является, прежде всего, высокий предел кредитования. Немногие банки могут предложить заем на сумму до 20 млн руб., который обычно идет на приобретение таун-хаусов или другой загородной дорогостоящей недвижимости.

Требования к клиентам

К потенциальному заемщику уже на этапе подачи заявки предъявляются следующие требования:

- возраст от 21 до 60 лет, на момент достижения выплаты полностью долга 75 лет;

- регистрация в месте нахождения отделения банка ВТБ24;

- постоянная занятость с регулярным доходом, позволяющим оплачивать ипотеку после ежемесячных трат;

- учитывается доход по основному месту работы и по совместительству.

Основное требование – это осуществление выплат по прошлому договору ипотеки в течение 2 лет, отсутствие просрочек. Если накоплена задолженность и она значительная и обоснована уважительными причинами, к примеру, снижение уровня доходов, которое не ожидалось на момент заключения договора, то необходимо поинтересоваться, возможно доступна реструктуризация в выдавшем кредит банке. В сложных ситуациях можно прибегнуть к государственной поддержке, обратившись в АИЖК.

Необходимые документы

Для обращения с заявкой предоставляются:

- копия трудовой книжки, заверенной работодателем;

- подтверждение заработка по форме 2-НДФЛ или по согласованию с банком на его бланке;

- договор ипотечного кредитования с другим банком;

- справка об остатке задолженности с прошлой финансовой организации, при необходимости – ее согласие в письменном виде на погашение долга досрочно за счет средств другого займа;

- сведения о кредитной истории;

- документы о наличии имущества в собственности – недвижимости, транспортных средств, иных ценных предметов;

- заявление-анкета по форме;

- правоустанавливающие документы на объект недвижимости;

- справка ЕГРН из Росреестра об ограничениях по ипотеке;

- договор комплексного страхования, если такой был заключен при оформлении соглашения об ипотеке ранее и срок его действия не истек;

- согласие супруги/а при наличии брачных отношений, оформленное в нотариальном порядке;

- для мужчин старше 27 лет требуется справка из военкомата;

- СНИЛС от заемщика, созаемщиков и поручителей.

Следует отметить, что ВТБ24 сотрудничает с АИЖК, которая предоставляет государственное субсидирование в размере от 20% на цели покрытия долгов по ипотечному кредитованию.

Если перекредитование осуществляется в пределах организации, то у заемщика есть возможность подать заявку на получение поддержки за счет федеральных средств. Об этом редко сообщают сотрудники банка, но такая услуга для граждан доступна.

Единственное условие – это сроки действия программы, которая периодически продлевается. Следить за обновлениями можно на официальном сайте АИЖК или связаться с сотрудниками организации. При участии в программе к жилью предъявляется ряд требований, как и к статусу заемщика. К примеру, выдается поддержка только в случаях, когда площадь однокомнатной квартиры, в отношении которой действует ипотека и накопилась задолженность, составляет не более 45 кв.м., 2-комнатная – 65 кв.м.

Как оформить рефинансирование ипотеки в ВТБ 24

Для получения перекредитования в ВТБ24 необходимо выполнить следующие действия:

- Подать заявку онлайн через сайт кредитного учреждения. Заполняются личные данные, как паспортные данные, ФИО, место постоянной регистрации, семейное положение, наименование организации-работодателя, размер заработка.

- Дождаться предварительного ответа. Обычно он приходит в течение1-2 часов по смс, с заемщиком также обязательно свяжется менеджер.

- После этого нужно собрать полный комплект документов и явиться в отделение ВТБ24 для консультации с кредитным экспертом. Заявка рассматривается повторно на основании представленных документов на квартиру и в подтверждение статуса заемщика.

- Ведется оформление ипотечного договора по рефинансированию, закрывается за счет полученных средств долг в другой организации, снимается обременение в виде залога вместе с установлением ограничения по новому кредитному договору.

- Заемщик производит оплату на основании нового графика платежей в пользу кредитора – банка ВТБ24.

Калькулирование графика платежей можно провести на официальном сайте банковского учреждения. Однако следует иметь ввиду, что указанные цифры будут предварительными, не обязательно при заключении договора они будут именно такими, поскольку возможно, что при расчете не учитываются понижающие или повышающие коэффициенты, не учтена платежеспособность и расходы заемщика.

Кому могут отказать

Отрицательный ответ банк обычно отправляет в таких ситуациях, когда:

- предоставлен неполный комплект документов;

- испорчена кредитная история заемщика, есть невыплаты по старой ипотеке, даже если они незначительны;

- заявка подана от неуполномоченного лица;

- отсутствует согласие супруги/а на заключение договора;

- объект залогового имущества утерял свои характеристики, уничтожен вследствие форм-мажорных обстоятельств, как стихийные бедствия, военные волнения и др.;

- заемщик отказывается заключать договор обязательного страхования;

- возник спор в судебном порядке или пришло распоряжение от судебных приставов-исполнителей об аресте объекта недвижимости, доходов должника, другого его имущества и др.

Случаев, когда банк отказывает от выдачи кредита, на практике множество. Сложность взаимодействия с кредитной структурой заключается в том, что причины, как правило, не объясняются. За заемщиком всегда остается право на подачу заявки повторно через некоторое время. Возможно, что причиной отказа становится ошибка или отсутствие изменений в кредитной истории при нарушении передачи сведений другими банками, или наличие других потребительских займов и др.

При оформлении рефинансирования следует внимательно отнестись к изучению всех предлагаемых условий. Понижение процентной ставки в итоге может вызвать увеличение общей суммы кредита значительно при увеличении срока выплаты и наличии других факторов, которые не были включены в прошлый договор.

Видео: Рефинансирование ипотеки в другом банке

Ваши отзывы

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

kvartirkapro.ru

Рефинансирование (перекредитование) ипотеки в ВТБ 24: процентная ставка

Ипотека характеризуется достаточно длительным отношением с банком. И те условия, на которых был оформлен ипотечный договор изначально, не всегда становятся выгодными в течение выполнения обязательств. Факторы могут быть различные: снижение платежеспособности заемщика, высокая процентная ставка по сравнению с текущим предложением, обвал курса рубля, в случае с валютными займами. Клиенты различных банков так или иначе, но интересуются услугами рефинансирования. Сегодня рассмотрим рефинансирование ипотеки в ВТБ, какие есть в этом положительные и отрицательные стороны.

Для чего рефинансирование?

ВТБ 24 является государственным банком. Это компания, которая может себе позволить делать самые выгодные предложения по кредитованию. В ВТБ 24 рефинансирование ипотеки позволит получить некоторые преимущества:

- Перекредитование ипотеки под меньший процент. Банковская организация предлагает невысокие проценты, которые позволят снизить переплату по кредиту и уменьшить ежемесячный платеж.

- Увеличение или уменьшение срока кредита. Часто банки отказывают в реструктуризации ипотечных кредитов и не меняют условия договора. В этом случае можно воспользоваться условиями рефинансирования ипотеки в ВТБ.

- Изменение графика платежей. Возможны ситуации, когда заработанная сумма начинает поступать позднее, чем дата списания денежных средств, в связи с чем возникает просроченная задолженность, которая негативно влияет на кредитную историю.

- Валютные кредиты. Банк ВТБ принимает заявления на рефинансирование валютных кредитов на рублевые, что позволяет значительно сократить переплату.

В любом случае рефинансирование ипотеки ВТБ позволяет сделать условия договора более выгодными. Это право любого заемщика, которое позволяет избежать просроченной задолженности и финансовых проблем перед банковскими компаниями.

Почему ВТБ 24?

Компания предлагает одну из самых выгодных процентных ставок на рынке. Есть возможность переоформить договор в 2022 году под 9,7% годовых. Но чтобы получить такую ставку, необходимо выполнить ряд условий:

Перекредитование ипотеки в ВТБ возможно только в рублях. При этом доступный заем может превышать не более 80% от стоимости квартиры. Есть возможность оформить договор без подтверждения своих доходов под залог недвижимости, при этом максимально доступная сумма – 50% от залога.

Срок ипотеки в банке ВТБ может достигать 30 лет, независимо от того, сколько прошло времени по ипотечному договору в другой банковской компании. Доступна сумма до 30 млн рублей. В ВТБ перекредитование ипотеки другого банка производится без дополнительных комиссий. При этом не существует никаких мораториев на полное или частичное погашение кредитного договора.

Таким образом можно перенести в ВТБ не только ипотеку, но и потребительские кредиты и автокредиты. А рассчитать предварительные платежи можно, воспользовавшись калькулятором онлайн на сайте компании.

Требования к клиенту

Банк не готов рассматривать клиентов, у которых имеется текущая просроченная задолженность. Поэтому прежде чем заниматься рефинансированием ипотеки в ВТБ 24, необходимо погасить просрочку.

Также банковская компания обращает внимание на кредитную историю заемщика. Поэтому важно убедиться, что у вас нет непогашенных договоров кроме того, который вы рефинансируете. И нет длительных пропусков ежемесячных платежей и исков по кредитам.

Если вы убедились, что эти условия выполняются, то остальными критериями для банка будут:

- возраст от 22 до 65 лет на тот момент, когда будет действовать ипотека;

- гражданство Российской Федерации и прописка в стране. В отличие от большинства банковских компаний регион регистрации не имеет значения;

- более выгодные условия доступны для трудоустроенных граждан, которые могут подтвердить доходы за последние 6 месяцев.

Помимо этого, понадобится подготовить пакет документов, а также нужно, чтобы недвижимость соответствовала банковскому представлению о ликвидности, о чем расскажем ниже.

Какие нужны документы?

Для рефинансирования ипотеки следует подготовить следующий комплект документов:

- заявление, которое можно получить в офисе банка или скачать с сайта ВТБ;

- паспорт заемщика, созаемщиков и супруга;

- СНИЛС пенсионного страхования;

- документ, подтверждающий доходы. Это может быть справка 2-НДФЛ или справка, которую может предоставить банк для заполнения работодателем. Если у вас карта, на которую перечисляется зарплата, оформлена в ВТБ, то банковская компания самостоятельно посмотрит ваши доходы;

- копия трудовой книжки с печатью от организации, в которой вы трудоустроены;

- военный билет для той категории мужчин, которым не исполнилось 27 лет.

Также следует предоставить сведения по рефинансирующим кредитам. Нужно будет обратиться в свой текущий банк и попросить справку об отсутствии текущей просроченной задолженности и выписку о движении денежных средств. Последняя справка может называться по-разному в различных банковских организациях, главное, чтобы там отражалась информация и зачислениях и списаниях денег.

Заемщик обязуется предоставить информацию о недвижимости, которая будет выступать предметом залога. Банковская компания может рассмотреть только новостройки или квартиры с вторичного рынка. Строящиеся дома ВТБ 24 не будет рассматривать. Дополнительные документы:

- свидетельство, выписка из Реестра или иной документ, который подтверждает право собственности;

- кадастровый паспорт;

- отчет независимого оценщика о стоимости квартиры. Оформляется за счет заемщика.

Кредитно-финансовая компания оставляет за собой право запрашивать любые дополнительные документы в процессе оформления ипотечного договора.

Порядок оформления

Как происходит процедура переоформления ипотеки? Перед тем, как перекредитоваться в ВТБ, сначала необходимо произвести расчет на калькуляторе, размещенном на сайте, чтобы узнать свой новый ежемесячный платеж и определиться, насколько такой вариант будет интересен.

После этого можно начать собирать пакет документов, которые относятся непосредственно к заемщику и к действующему кредиту в другом банке. Затем обратиться в отделение и заполнить заявление на ипотеку. Такой запрос можно будет составить и через сайт банковской компании, но документы в любом случае нужно будет передать сотрудникам.

Банк проанализирует состояние клиента, его платежеспособности и кредитной истории в течение 5 дней. После предоставит предварительный ответ о возможности кредитования. С этого момента можно начинать сбор документов о недвижимости. Отводится срок до 45 дней с момента первоначального одобрения кредитных средств.

В ВТБ передается окончательный вариант всех справок, и специалисты приглашают заемщика и остальных участников договора на подписание сделки. Должно произойти финансирование ипотеки в другом банке, после чего договор закрывается. А у заемщика возникают финансовые обязательства перед ВТБ.

Следует получить справку о полном погашении задолженности, а также направить информацию в Росреестр при помощи банковских специалистов о смене кредитора по недвижимости, так как залогодержатель поменяется на другое юридическое лицо. А рефинансирование внутри самого ВТБ 24 не предусмотрено, скорей всего, банк откажет в такой сделке.

Недостатки

Чтобы переоформить кредит, необходимо заново оплачивать оценщика недвижимости из собственных средств. При этом кредитор может отказать в выдаче займа на любом этапе без объяснения причин, поэтому нет гарантии, что банк рефинансирует ваш договор.

Для снижения процентной ставки рекомендуется заранее перевести свой зарплатный проект в ВТБ. Для этого нужно будет оформлять карточку этого банка, а также писать соответствующее заявление в отделе кадров по месту работы.

Обязательным условием является страхование имущества. При этом для снижения процентной ставки нужно будет оплатить комплексную страховку, в которую входит жизнь и здоровье, а также титульное страхование.

Дополнительными тратами могут выступить госпошлины, связанные с процедурой смены залогодержателя, или подготовка документации на объект недвижимости.

Но из плюсов можно отметить, что сохраняется право на налоговый вычет, который составляет 13% и не превышает 390 000 рублей.

Таким образом, заниматься процедурой смены банка есть смысл, если возможность выплачивать текущий кредит становится затруднительной. Хоть ВТБ и заявляет, что не берет дополнительных комиссий, основные расходы при этом заемщик принимает на себя. При этом не имеет значения, была ли оформлена государственная программа или военная ипотека.

Конечно, если ставка по кредиту 14%, а ВТБ 24 предлагает 9,7%, то можно сэкономить неплохую переплату по ипотеке. Даже несмотря на текущие расходы, связанные с переоформлением.

kredit-blog.ru

Как рефинансировать ипотеку в втб 24 под более низкий процент

Без подтверждения доходаЯ получаю зарплату на карту ВТБ Если вы получаете зарплату на карту ВТБ, то ставка для вас снижена Я врач, учитель, сотрудник госуправления Если вы работник сферы образования или здравоохранения, правоохранительных или налоговых органов, таможни, органов федерального и муниципального управления, то для вас действует программа «Люди дела» Я сотрудник корпоративного клиента ВТБ Если вы сотрудник корпоративного клиента ВТБ, то ставка для вас снижена Стоимость жилья, ₽ −+ Остаток долга по ипотеке, ₽ −+ Расчет является предварительным.

Процедура рефинансирования ипотеки под более низкий процент в втб 24

ИнфоБанк предоставляет такую услугу не только клиентам, оказавшимся в затруднительном финансовом положении, но и всем остальным заемщикам, которые желают сэкономить на кредите. К примеру, заемщик имеет несколько потребительских кредитов и ипотеку.

ВниманиеТак программа рефинансирования от ВТБ 24 позволяет расплатиться по всем действующим обязательствам, сделать жилье собственностью клиента, снизить долговую нагрузку на семейный бюджет благодаря новым условиям займа. В банке ВТБ 24 в 2022 году вы сможете получить невероятно выгодные условия рефинансирования по ипотечному кредитованию других банков.

Все расчеты можно произвести на специальном калькуляторе, расположенном на официальном сайте. Наглядно убедиться в выгодности услуги от ВТБ 24 можно при помощи онлайн-калькулятора на официальном сайте банка.{{getinfotext()}}

Выдача кредита и ставка Как уже отмечалось ранее, порядок выдачи займа и установление процентной ставки зависит от того, когда регистрируется ипотека. Срок выдачи кредита – 45 дней после подписания кредитного договора или после регистрации договора ипотеки (если в залог передается иной объект недвижимости).

Важно При этом перед выдачей кредита обязательно комплексное страхование рисков:- жизни и здоровья заемщика;

- залогового имущества от утраты и повреждений;

- титульное страхование (от прекращения или ограничения прав собственности на имущество).

Если оформить только страхование залогового имущества от утраты и повреждений, ставка будет увеличена на 1%. Подобная система действует и в других крупных банках.

Рефинансирование ипотеки в втб 24 в 2022 году – калькулятор онлайн

Раздел рефинансирование ипотеки в ВТБ 24 в 2022 году калькулятор, которым располагает официальный сайт, поможет клиенту самостоятельно рассчитать и выяснить, насколько выгодными окажутся для него предложенные условия. Условия рефинансирования ипотеки в ВТБ 24 Процедура перекредитования может иметь место, когда она устраивает как заемщика, так и заимодателя. Поэтому, вполне логично, что банк выдвигает ряд требований и условий, которым его потенциальный клиент должен соответствовать.

Как рефинансировать ипотечный кредит в втб 24

В самом начале следует уточнить все условия рефинансирования ипотеки других банков у сотрудника непосредственно в отделении банка ВТБ 24. Условия предоставления нового кредита в ВТБ 24 могут быть различными для разных категорий заемщиков, поэтому их нужно уточнять в каждом случае индивидуально.

Так для подтверждения своей платежеспособности соответствующие документы в банк предоставляет не только заемщик, но и все члены семьи, проживающие с ним и имеющие долю в имуществе (приобретаемой квартире). Годовой процент начисляется на остаток задолженности.

Выплата кредита осуществляется ежемесячными платежами. Для осуществления перевода денежных средств можно использовать как банкоматы, так и интернет-банк.

Наличная оплата производится в кассах банка и отделениях Почты России. ВТБ 24 не взимает дополнительные комиссии за оформление кредитного договора, а также за досрочное погашение долга.

Рефинансирование (перекредитование) ипотеки в втб 24

Поэтому перед сбором всех этих справок следует проконсультироваться с ипотечными менеджерами банка ВТБ. Как рефинансировать ипотечный кредит в ВТБ 24: инструкция Если вы решились на рефинансирование ипотеки в ВТБ 24, то:

- — Оставьте на официальном сайте банка заявку на подробную консультацию.

- — Подайте документы на кредит вместе с документами по первоначальному кредиту и приобретенной недвижимости в отделение банка.

- — Дождитесь решения банка (4–5 рабочих дней).

- — Обратитесь в отделение банка для оформления кредита.

Как погашать кредит на рефинансирование ипотеки ВТБ 24 Займ оплачивают ежемесячно.

Платеж состоит из процентов по кредиту и части основного долга. Сумма платежа и дата погашения указаны в графике платежей.При получении кредита клиенту откроют счет (карту), с которого автоматически будет списываться платеж.

Рефинансирование ипотеки в втб 24 в 2022: стабильная ставка!

Рефинансирование в итоге позволяет снизить ежемесячный платеж и сэкономить на переплате. Услуга рефинансирования ипотечного займа от ВТБ 24 Рефинансирование — это банковская услуга, позволяющая оформить новый кредит с целью погашения имеющихся долговых обязательств на более выгодных для клиента условиях.

Рефинансирование долга осуществляется не только для тех клиентов, которые оказались в сложной финансовой ситуации. Перекредитование позволяет изменить в выгодную сторону такие параметры ипотечного займа, как:

- размер ежемесячного платежа;

- период кредитования;

- порядок внесения ежемесячных платежей;

- процентную ставку;

- валюту, в которой оформлена ипотека.

Рефинансировать ипотечный заем можно как для новостроек, так и для квартир со вторичного рынка жилья.

Ипотечный калькулятор предоставлен сайтом calcus.ru Кто сегодня может взять кредит на рефинансирование ипотеки в ВТБ 24 Обратиться за получением займа на перекредитование ипотеки другого банка в ВТБ 24 может практически каждый желающий. Даже наличие постоянной регистрации в регионе, где клиент обращается за кредитом, необязательно.

При рассмотрении заявки специалисты ВТБ рассмотрят различные формы подтверждения доходов (справки по форме 2-НДФЛ и по форме банка). Возможен учет доходов по основному месту работы и по совместительству, но не более двух.

Важным условием является отсутствие просрочек и задолженности по рефинансируемому кредиту. Если финансовая дисциплина у клиента страдает, то перекредитоваться в ВТБ 24 вряд ли получится.

Как рефинансировать ипотеку в втб 24 под более низкий процент

Убедившись, что предложение заманчиво, я пошел в ближайшее к дому отделение, захватив требуемый пакет документов и через очень небольшой временной промежуток сумел поменять свой банк. Еще несколько слов о том, что конкретно дала моей семье подобная операция:

- во-первых, с 18 до 8 лет уменьшился срок кредита;

- во-вторых, почти на четыре процента (!) снизилась ставка;

- в-третьих, и это самое удивительное, ежемесячные мои платежи, по сравнению со сбербанковскими, уменьшились!

Выражаю свою благодарность администрации банка и менеджерам, непосредственно со мной работавшим, за высокий профессионализм и доброжелательное отношение. Алексей Попов, Москва Вдохновленные рекламными проспектами ВТБ 24, сулящими многочисленные выгоды, мы решили воспользоваться перекредитацией – программой рефинансирования ипотечных кредитов в втб 24.Банк Ставка, % Примечание Росевробанк 9,75 Альфа банк 11.54 Газпромбанк 9,2 Абсалютбанк 10,25 Дельтакредит 10 Банк Открытие 9,35 ВТБ Банк Москвы и ВТБ 24 9,45 Уралсиб 10,4 Сбербанк 9,5 Райффайзенбанк 9,5 Россельхозбанк 9,3 Возможно снизить до 9,05 если зарпалтный кредит и ипотека более 3 млн Выгода рефинансирования кредита и пример расчета Выгода рефинансирования ипотеки в ВТБ 24 очевидна:

- консолидация в одном кредите ипотечного и прочих видов кредитов;

- комфортные условия погашения: один счет и один платеж один раз в месяц;

- возможность получить дополнительные средства на личные цели;

- снижение совокупного ежемесячного платежа по кредитам.

К примеру, первоначальный кредит в банке N был выдан на сумму 1 500 000 руб. под 13% годовых. На эти деньги был куплен частный жилой дом с земельным участком на вторичном рынке.

Как рефинансировать ипотеку в втб 24 под более низкий процент в 2022 году

Затем оказалось, что оценка квартиры через их компанию обойдется нам в 2400 рублей (намного выше, чем в других фирмах). Следующее – страховка, за которую следует каждый год выкладывать 20700.

Сделали перерасчет и поняли, что нас просто водили за нос и первоначальные затраты будут в районе 46 тысяч – это при том, что месячный взнос в старом банке составлял 18! Кончилось все это тем, что мы забрали документы (некоторые копии – с большим трудом)и решили впредь не иметь с этим банком никаких дел. Людмила, Первоуральск Мы намеренно выбрали два противоположных, но характерных отзыва о данной программе.При этом составляют заявление и прикладывают к нему следующие документы:

- удостоверение личности;

- копия трудовой или выписка, заверенная должным образом;

- справка об имеющихся доходах;

- СНИЛС;

- для военнообязанных мужчин – военный билет;

- справка из банка о сумме оставшегося долга;

- данные о погашении займа.

Также в банке могут потребовать дополнительные бумаги, если возникнет необходимость. Выдача денег Кредит выдается в течение полутора месяцев после заключения соответствующего договора. При этом страхуются риски, касающиеся, как лица, берущего заем, так и его имущества. Также предусматривается и титульное страхование. При желании клиенты могут оформить только страхование от утраты имущества и его повреждения. Но в таком случае ставка увеличится на один процент.

helpcredits.ru