Информация по кредитным организациям. Цб пск

Информация по кредитным организациям | Банк России

Внимание! С 1 февраля 2022 года эмиссионные документы кредитных организаций, подлежащие в соответствии с пунктом 1.1 Инструкции Банка России от 27.12.2022 № 148-И «О порядке осуществления процедуры эмиссии ценных бумаг кредитных организаций на территории Российской Федерации» регистрации в Департаменте лицензирования деятельности и финансового оздоровления кредитных организаций, в связи с его ликвидацией необходимо представлять в Департамент корпоративных отношений.

Перечень кредитных организаций, соответствующих требованиям постановления Правительства Российской Федерации от 24.12.2011 № 1121 «О порядке размещения средств федерального бюджета на банковских депозитах» по состоянию на:

Перечень кредитных организаций, соответствующих требованиям постановления Правительства Российской Федерации от 27.01.2022 № 38 «Об утверждении Правил инвестирования средств страховых взносов на финансирование накопительной пенсии, поступивших в течение финансового года в Пенсионный фонд Российской Федерации» по состоянию на:

Перечень кредитных организаций, соответствующих требованиям постановления Правительства Российской Федерации от 31.12.2010 № 1225 «О размещении временно свободных средств Федерального фонда обязательного медицинского страхования и территориальных фондов обязательного медицинского страхования» по состоянию на:

Перечень кредитных организаций, соответствующих требованиям постановления Правительства Российской Федерации от 24.12.2022 № 1396 «Об утверждении Правил формирования, размещения и расходования резерва средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний» по состоянию на:

Перечень кредитных организаций, соответствующих требованиям постановления Правительства Российской Федерации от 10.07.2022 № 806 «Об утверждении требований к кредитным организациям на территории Российской Федерации, в которых государственная корпорация «Агентство по страхованию вкладов», государственная корпорация - Фонд содействия реформированию жилищно-коммунального хозяйства, Государственная корпорация по содействию разработке, производству и экспорту высокотехнологичной промышленной продукции «Ростех», Государственная корпорация по атомной энергии «Росатом», Государственная корпорация по космической деятельности «Роскосмос», Государственная компания «Российские автомобильные дороги» и публично-правовые компании вправе открывать банковские и иные счета и с которыми эти государственные корпорации, государственная компания и публично-правовые компании вправе заключать договоры банковского вклада (депозита), и внесении изменений в Правила инвестирования временно свободных средств государственной корпорации, государственной компании» по состоянию на:

Перечень кредитных организаций, соответствующих требованиям, установленным частями 1 - 1.2 и 1.5 статьи 2 Федерального закона от 21.07.2022 № 213-ФЗ, пунктом 8 и абзацами первым, вторым и пятым пункта 9 статьи 24.1 Федерального закона от 14.11.2002 № 161-ФЗ и Постановлением Правительства Российской Федерации от 20.06.2022 № 706, по состоянию на:

Информация о кредитных организациях, которые соответствуют требованиям части 2 статьи 176 Жилищного кодекса Российской Федерации от 29.12.2004 № 188-ФЗ» по состоянию на:

Информация о кредитных организациях, которые соответствуют требованиям части 6.1 статьи 20 Федерального закона «О Фонде содействия реформированию жилищно-коммунального хозяйства» по состоянию на:

Перечень банков, соответствующих критериям (требованиям), установленным постановлением Правительства Российской Федерации от 18.06.2022 № 697 «Об утверждении критериев (требований), которым в соответствии с Федеральным законом «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» должны соответствовать уполномоченные банки и банки, которые имеют право на открытие счетов эскроу для расчетов по договорам участия в долевом строительстве» по состоянию на:

Перечень кредитных организаций, соответствующих требованиям постановления Правительства Российской Федерации от 07.10.2022 № 1232 «Об утверждении требований к кредитной организации, в которой учитываются денежные средства компенсационного фонда, сформированного в соответствии с Федеральным законом «О публично-правовой компании по защите прав граждан - участников долевого строительства при несостоятельности (банкротстве) застройщиков и о внесении изменений в отдельные законодательные акты Российской Федерации» по состоянию на:

Информация о кредитных организациях, соответствующих требованиям части 18 статьи 25 Федерального закона от 29.07.2022 № 218-ФЗ «О публично-правовой компании по защите прав граждан - участников долевого строительства при несостоятельности (банкротстве) застройщиков и о внесении изменений в отдельные законодательные акты Российской Федерации» по состоянию на:

Перечень банков, соответствующих критериям, установленным пунктом 5.7 статьи 7 Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» по состоянию на:

Перечень кредитных организаций, соответствующих требованиям пункта 2.1 постановления Правительства Российской Федерации от 17 июня 2010 года № 454 по состоянию на:

Перечень кредитных организаций, соответствующих требованиям пункта 1 постановления Правительства Российской Федерации от 13 декабря 2006 года № 761 по состоянию на:

Перечень кредитных организаций, соответствующих требованиям пункта 2.1 Положения Банка России от 1 марта 2022 года № 580-П по состоянию на:

Информация о кредитных организациях, соответствующих требованиям части 1 статьи 15.1 Федерального закона от 30 декабря 2004 года № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» по состоянию на:

Информация о кредитных организациях, которые соответствуют требованиям к размеру собственных средств (капитала), установленным частью 2 статьи 176 Жилищного кодекса Российской Федерации и частью 6.1 статьи 20 Федерального закона «О Фонде содействия реформированию жилищно-коммунального хозяйства» по состоянию на:

Информация о банках, соответствующих требованиям части 3 статьи 15.5 Федерального закона от 30 декабря 2004 года № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» по состоянию на:

Перечень кредитных организаций, соответствующих требованиям, установленным частью 1 статьи 2 Федерального закона от 21 июля 2022 года № 213-ФЗ по состоянию на:

Перечень кредитных организаций, соответствующих требованиям постановления Правительства Российской Федерации от 21.12.2011 № 1080 «Об инвестировании временно свободных средств государственной корпорации, государственной компании» по состоянию на:

www.cbr.ru

ЦБ ограничит ПСК и выдачу займов "до зарплаты" – Вести Экономика, 13.02.2018

Москва, 13 февраля - "Вести.Экономика". Регулятор решил бороться с растущими долгами россиян. Банк России ограничит полную стоимость кредитов и ужесточит выдачу займов "до зарплаты", заявил директор департамента микрофинансового рынка ЦБ РФ Илья Кочетков. "Займы до зарплаты" выдают микрофинансовые организации (МФО) и злоупотребляют финансовой безграмотностью россиян: стоимость таких займов в сотни раз больше стоимости банковских кредитов.

"Займы до зарплаты" выдают микрофинансовые организации (МФО) и злоупотребляют финансовой безграмотностью россиян: стоимость таких займов в сотни раз больше стоимости банковских кредитов.В 2022 г. закредитованность россиян росла рекордными темпами, и в конце года выросла доля граждан, которые берут кредиты в МФО для погашения долгов: доля таких увеличилась на 4 п. п. до 63,3%, подсчитало Объединенное кредитное бюро (ОКБ).

ЦБ предлагает разрешить МФО выдавать кредит или заем без обеспечения на срок до 15 дней на сумму не выше 10 тыс. руб. Такой заем запретят увеличивать и продлевать. Любые штрафы и проценты по такому займу не превысят 3 тыс. руб.

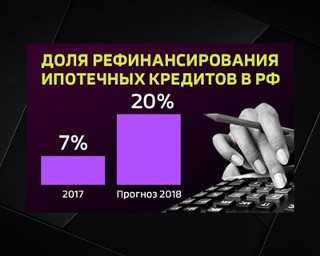

Доля рефинансирования ипотечных кредитов в России

"Мы продолжим дальнейшую расчистку рынка МФО от тех компаний, которые являются недобросовестными, нежизнеспособными", - заявил Кочетков. "Мы сталкиваемся с низкой финансовой грамотностью. Граждане не знают и не понимают продуктов микрофинансовых организаций, не понимают, в каких целях эти продукты можно использовать, они не умеют просчитывать свои риски, не умеют проводить финансовое планирование. Результат всего этого - низкая плохая платежная дисциплина", - подчеркнул он."С точки зрения защиты прав потребителей мы считаем, что нужно вводить дополнительные меры, которые бы ограничили предельную задолженность, которая может у гражданина возникнуть. Мы должны фактически, как мы считаем, исключить возможность для граждан брать деньги в том случае, если они не готовы и не имеют возможности обслуживать такие долги", - отметил Кочетков.

Доля тех, кто вносит ежемесячные платежи по кредитам с просрочкой от 180 дней

ЦБ также снизит сумму предельно разрешенную сумму долга с процентами, которая сейчас по нормативу может превышать размер первоначального займа не более чем в 3 раза, а по просроченному займу вместе со штрафом – 2 раза.Так, в 2019 г. ЦБ намерен ограничить размер процентов и штрафов: они не смогут превысить размер займа в 2,5 раза, а штраф не превысит 1,5% в день.

Затем регулятор намерен снизить эти показатели до коэффициента 1,5 с 2020 г.

Регулятор намерен ужесточить контроль над предельно полной стоимостью кредитов (ПКС).

"Сейчас ПСК Банком России собирается с рынка, анализируется, фиксируется. Мы предлагаем установить ограничение в размере 1,5% в день и установить это ограничение сейчас, а с 1 июля 2019 г. дальше ограничивать ПСК до 1% в день", - заявил Кочетков.

www.vestifinance.ru

ЦБ обновил максимально допустимые значения полной стоимости кредита

Банк России определил среднерыночные значения полной стоимости потребительских кредитов (займов) за период с 1 октября по 31 декабря 2015 года, применяемые в качестве ориентиров для соответствующих договоров, которые финансовые организации будут заключать с физическими лицами во II квартале 2022 года.В ЦБ напоминают, что на момент заключения договора потребительского кредита (займа) его полная стоимость не может превышать рассчитанное регулятором среднерыночное значение для продукта соответствующей категории более чем на треть.

Данные Банка России указывают на разнонаправленные изменения ПСК, рассчитанной для кредитных организаций, по отношению к предыдущему расчетному периоду.

Так, среднерыночная полная стоимость автокредита с залогом транспортного средства уменьшилась с 17,067% до 16,384% для автомобилей с пробегом до 1 тыс. км и с 27,759% до 25,496% — более 1 тыс. км. Соответственно, максимальная ПСК на II квартал снижена с 22,756% до 21,845% для первой категории машин и с 37,012% до 33,995% — для второй.

Также снизилась полная стоимость целевых необеспеченных POS-кредитов (кредитов, предоставляемых в торгово-сервисных предприятиях на приобретение товаров/услуг). В этой категории отдельно рассчитывается стоимость кредитов, выданных на срок до года и свыше года, для трех суммовых диапазонов: до 30 тыс. рублей, от 30 тыс. до 100 тыс. и более 100 тыс.

По POS-кредитам на срок до года значения ПСК находятся в диапазоне от 29,459% до 36,17% (чем больше сумма, тем меньше ставка) против 29,559—38,716% в предыдущем расчетом периоде, а для сроков свыше года среднерыночная полная стоимость такого кредита составляет 27,501—33,37% (до этого — 28,393—35,128%). Максимально разрешенная ПСК на II квартал 2022 года для указанных сроков составляет 39,279—48,227% и 36,668—44,493%.

Преимущественно снизились среднерыночные значения ПСК в категории «нецелевые потребительские кредиты, целевые потребительские кредиты без залога (кроме POS-кредитов), потребительские кредиты на рефинансирование задолженности». По кредитам до года для трех суммовых диапазонов (до 30 тыс., 30—100 тыс., 100—300 тыс. рублей) ставки уменьшились с 25,825—35,905% (чем больше денег, тем дешевле кредит) до 25,136—35,445%, а кредит в сумме более 300 тыс. рублей подорожал с 16,156% до 17,4%. Максимальные разрешенные ставки во II квартале составят в зависимости от суммы 23,2—47,26%.

По соответствующим кредитам на срок свыше года все ставки стали ниже, составив, в обратной зависимости от суммы, 20,064—26,251% против 21,268—26,355% за предыдущий расчетный период. «Потолок» на II квартал 2022 года — 26,752—35,001%.

Напротив, несколько повысилась полная стоимость потребительских кредитов с лимитом кредитования (рассчитывается для четырех суммовых диапазонов по лимиту кредитования на день заключения договора — до 30 тыс., 30—100 тыс., 100—300 тыс. и свыше 300 тыс. рублей). В этом сегменте дороже всего обходятся кредиты с лимитом от 100 тыс. до 300 тыс. рублей, а дешевле всего — с лимитом свыше 300 тыс. В целом для этой категории кредитов значения ПСК за последний отчетный период составили 22,489—29,74% против прежних 22,28—29,704%. Новые предельные значения ПСК — 29,985—39,653%.

Среднерыночные значения полной стоимости займов микрофинансовых организаций преимущественно снизились, при этом противоположную динамику показали ставки по потребительским микрозаймам с обеспечением, которое не является залогом, на срок свыше года (рост с 49,391% до 58,631%), по потребительским микрозаймам без обеспечения на сроки от двух до шести месяцев в сумме до 30 тыс. рублей (повышение с 228,854% до 235,547%) и по потребительским микрозаймам без обеспечения на сроки от шести месяцев до года в сумме свыше 100 тыс. рублей (рост с 33,559% до 43,584%).

В целом среднерыночные значения ПСК по всем категориям потребительских микрозаймов находились в период с 1 октября по 31 декабря 2015 года в пределах 40,993—605,213% против более широкого диапазона в 33,559—660,159% кварталом ранее.

ЦБ также рассчитал среднерыночные и предельные значения ПСК для кредитных потребительских кооперативов, сельскохозяйственных КПК и ломбардов.

konfop.ru

Авторизация - Центральный банк Российской Федерации

Оказание услуг, связанных с банковской деятельностью, посредством электронных средств связи, подразумевает наличие механизмов, обеспечивающих информационную безопасность. Работы, связанные с учётом возможных угроз, регулярно выполнялись в процессе разработки ЕСОД, благодаря чему для пользователей системы сформирован свод правил по защите информации. Система включает инструменты контроля и мониторинга защищенности, средства автоматического предотвращения вторжений, антивирусные средства, межсетевые экраны, средства анализа содержимого.

Персональные данные пользователей системы ЕСОД хранятся в централизованной информационной системе, созданной для обеспечения санкционированного доступа участников информационного взаимодействия. Данная система так же, как и ЕСОД, соответствует требованиям Федерального закона №152 о защите персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения персональных данных, а также от иных неправомерных действий.

Однако, нельзя забывать, что безопасность определяется не только уровнем защиты системы, но и уровнем защиты рабочего места, с которого осуществляется доступ. В частности, для безопасной работы с порталом пользователь должен следовать следующим рекомендациям:

- Использовать на рабочем месте исключительно лицензионное программное обеспечение;

- Устанавливать все необходимые обновления безопасности, рекомендуемые производителем программного обеспечения;

- Устанавливать и регулярно обновлять лицензионное антивирусное программное обеспечение, регулярно проводить проверку на отсутствие вирусов;

- Не загружать приложения и данные из непроверенных источников, не посещать сайты сомнительного содержания;

- Не заходить в личный кабинет ЕСОД со случайных компьютеров, интернет-кафе либо иных ненадежных рабочих мест;

- Не передавать кому-либо технические данные, обеспечивающие авторизацию в системе, либо информацию для входа в ЕСОД, следить за сохранностью средств доступа.

portal4.cbr.ru

ЦБ ограничит ПСК и выдачу займов "до зарплаты"

Регулятор решил бороться с растущими долгами россиян. Банк России ограничит полную стоимость кредитов и ужесточит выдачу займов "до зарплаты", заявил директор департамента микрофинансового рынка ЦБ РФ Илья Кочетков.

"Займы до зарплаты" выдают микрофинансовые организации (МФО) и злоупотребляют финансовой безграмотностью россиян - стоимость таких займов в сотни раз больше стоимости банковских кредитов.

В 2022 г. закредитованность россиян росла рекордными темпами и в конце года выросла доля граждан, которые берут кредиты в МФО для погашения долгов: доля таких увеличилась на 4 п. п. до 63,3%, подсчитало Объединенное кредитное бюро (ОКБ).

ЦБ предлагает разрешить МФО выдавать кредит или заем без обеспечения на срок до 15 дней на сумму не выше 10 тыс. руб. Такой заем запретят увеличивать и продлевать. Любые штрафы и проценты по такому займу не превысят 3 тыс. руб.

"Мы продолжим дальнейшую расчистку рынка МФО от тех компаний, которые являются недобросовестными, нежизнеспособными", - заявил Кочетков. "Мы сталкиваемся с низкой финансовой грамотностью. Граждане не знают и не понимают продуктов микрофинансовых организаций, не понимают, в каких целях эти продукты можно использовать, они не умеют просчитывать свои риски, не умеют проводить финансовое планирование. Результат всего этого - низкая плохая платежная дисциплина", - подчеркнул он.

"Мы продолжим дальнейшую расчистку рынка МФО от тех компаний, которые являются недобросовестными, нежизнеспособными", - заявил Кочетков. "Мы сталкиваемся с низкой финансовой грамотностью. Граждане не знают и не понимают продуктов микрофинансовых организаций, не понимают, в каких целях эти продукты можно использовать, они не умеют просчитывать свои риски, не умеют проводить финансовое планирование. Результат всего этого - низкая плохая платежная дисциплина", - подчеркнул он.

"С точки зрения защиты прав потребителей мы считаем, что нужно вводить дополнительные меры, которые бы ограничили предельную задолженность, которая может у гражданина возникнуть. Мы должны фактически, как мы считаем, исключить возможность для граждан брать деньги в том случае, если они не готовы и не имеют возможности обслуживать такие долги", - отметил Кочетков.

Доля тех, кто вносит ежемесячные платежи по кредитам с просрочкой от 180 дней

ЦБ также снизит сумму предельно разрешенную сумму долга с процентами, которая сейчас по нормативу может превышать размер первоначального займа не более чем в 3 раза, а по просроченному займу вместе со штрафом – 2 раза.Так, в 2019 г. ЦБ намерен ограничить размер процентов и штрафов – они не смогут превысить размер займа в 2,5 раза, а штраф - не превысит 1,5% в день.

Затем регулятор намерен снизить эти показатели до коэффициента 1,5.

Регулятор намерен ужесточить контроль над предельно полной стоимостью кредитов (ПКС).

"Сейчас ПСК Банком России собирается с рынка, анализируется, фиксируется. Мы предлагаем установить ограничение в размере 1,5% в день и установить это ограничение сейчас, а с 1 июля 2019 г. дальше ограничивать ПСК до 1% в день", - заявил Кочетков.

investfuture.ru