Что такое бюро кредитных историй и для чего они созданы? Что это бки

Бюро кредитных историй: что это такое?

Бюро кредитных историй (БКИ) – это юридическое лицо, которое представляет собой коммерческую структуру, оказывающую услуги по генерированию, дальнейшей обработке и хранению кредитной информации. Кредитная история отображает платежеспособность клиента, а также его отношение к ответственности по погашению текущей задолженности. Исключительно по причине отрицательной кредитной репутации банки часто отказывают в кредитовании клиентов. Именно поэтому, сегодня речь пойдет о том, что же такое Бюро кредитных историй, а также будут рассмотрены основные принципы функционирования данной организации.

Что такое кредитная история?

Обсуждая непосредственную деятельность Бюро кредитных историй, изначально необходимо рассказать о досье, которые хранятся в данной организации. Как правило, в плане хранения кредитная история делится на три части:

- Первая (титульная) содержит в себе сведения, касательно паспортных данных и идентификационного кода клиента.

- Вторая содержит информацию о фактическом месте проживания и официальной регистрации заемщика. Именно в этой части и хранятся сведения, относительно обязательств клиента: сумма кредитования, процент, срок заимствования, фактическое выполнение взятых обязательств, просрочки и т.п.

- Третья часть (дополнительная) содержит в себе исключительно закрытую и конфиденциальную информацию. Этот раздел включает в себя сведения об источниках, которые отвечают за процесс непосредственного формирования кредитного досье клиента, а также о запросах, которые осуществлялись банками или другими структурными единицами.

Для чего нужны бюро кредитных историй?

БКИ обеспечивают прием и дальнейшее предоставление отчетов по займам лицам, которые в этом заинтересованы. Непосредственное расположение и хранение базы данных обо всех бюро кредитных историй осуществляется в Центральном каталоге Центрального банка РФ, который и обеспечивает контроль над деятельностью данных структур.

Деятельность БКИ предоставляет банкам возможность до выдачи денежного займа клиенту узнать все подробности его взаимоотношений с другими финансовыми учреждениями. Следовательно, принимая окончательное решение, касательно выдачи займа клиенту, банк ориентируется не только на его финансовое благополучие, но и на сведения, которые были получены из БКИ. В свою очередь, это существенным образом снижает риск оформления кредита неблагонадежному заемщику.

Как правило, клиенты также имеют право самостоятельно запрашивать свое кредитное досье один раз в год совершенно бесплатно. Все последующие обращения в БКИ будут платными. Основываясь на полученные данные, заемщикам можно претендовать на более выгодные условия заимствования.

Как долго хранится кредитная история?

Хранение кредитных досье обеспечивается на протяжении 15 лет с момента внесения в историю последних данных. Именно поэтому, клиент должен внимательно следить за своей кредитной репутацией, не допуская нарушения условий заимствования.

Как работают бюро кредитных историй?

Каждое финансовое учреждение в процессе обслуживания населения не только осуществляет запрос кредитных историй, но также принимает непосредственное участие в формировании соответствующей информации для БКИ. В данном случае, данная процедура руководствуется исключительно договором об информировании. Банковские учреждения в обязательном порядке должны передавать информацию о заемщиках хотя бы в одно БКИ, которое действует на территории РФ. Разумеется, что передача персональных данных допускается исключительно при условии предварительного согласования с клиентом.

В момент оформления кредитного продукта каждый заемщик получает свой персональный код, с помощью которого и происходит дальнейшая идентификация его кредитного досье в БКИ. Отметим, что предоставляя информацию о клиентах, БКИ не нарушают закон о неразглашении персональных сведений и информации.

Важно! На сегодняшний день очень распространены предложения о том, чтобы узнать свою кредитную историю в едином онлайн бюро кредитных историй (за определенную оплату). Отметим, что подобной организации не существует. Функционирует исключительно центральный каталог кредитных досье, который представляет собой организацию для хранения сведениях о функционирующих Бюро кредитных историй в РФ.

Особенности взаимодействия банков и БКИ

Любое банковское учреждение, которое занимается оформлением потребительских кредитов, отправляет запрос в то БКИ, с которым у него подписан договор о предоставлении услуг. Взаимодействие банка и БКИ происходит по следующей схеме:

- Обращение потенциального заемщика в финучреждение, последующее заполнение заявки на кредитный продукт с обязательным внесением персональной информации, сведений об официальном трудоустройстве и размере чистой заработной платы. Неотъемлемое условие данного документа – пункт о согласии на выполнение запроса в БКИ для получения соответствующей информации.

- Банковское учреждение отправляет запрос в бюро по заемщику.

- Основываясь на информацию, которая была предоставлена в БКИ другими банками, бюро формирует отчет по кредитному досье клиента и отправляет его непосредственно в банк.

- Учитывая полученную информацию от БКИ, сотрудники банковского учреждения выносят окончательное решение, касательно выдачи денежного займа клиенту.

Разумеется, что взаимодействие финансового учреждения и бюро не осуществляется посредством электронной почты. Крупные подразделения БКИ самостоятельно разрабатывают специальные программы, с помощью которых обеспечивается автоматизация взаимоотношений между банком и бюро. Следовательно, на изложенную выше процедуру уходит не более чем 2 минуты.

law03.ru

Что такое бюро кредитных историй и как оно работает

Даже если кто-то не знает достоверно, что такое бюро кредитных историй, данное словосочетание ему знакомо. При получении кредита, как мы знаем, банк некоторое время тратит на то, чтобы заглянуть в нее и сделать вывод о возможности выдать деньги данному конкретному человеку.

Даже если кто-то не знает достоверно, что такое бюро кредитных историй, данное словосочетание ему знакомо. При получении кредита, как мы знаем, банк некоторое время тратит на то, чтобы заглянуть в нее и сделать вывод о возможности выдать деньги данному конкретному человеку.

При этом существуют понятии «хорошая» и плохая кредитная история. Также встречается, хотя и довольно редко, такое понятие, как отсутствие кредитной истории. Хорошей кредитной историей могут похвастать люди, у которых никогда не было просрочек по кредитным платежам, соответственно, с каждой задержкой выплаты эта история ухудшается.

Общий смысл ведения кредитной истории понятен – не дать заемщику непосильный кредит, который тот не сможет своевременно вернуть. При таких раскладах невыгодно смотрится и отсутствие истории, поскольку банк не сможет понять, стоит ли вообще иметь дело с этим клиентом.

Кроме банального вопроса о выплате или невыдаче кредита банк, основываясь на этих данных, может скорректировать и одобрить несколько меньшую сумму, чем желал бы получить человек.

Что хранится в бюро кредитных историй

В бюро кредитных историй сохраняется информация обо всех кредитах, коммунальных платежах, оплате услуг телефонной связи и алиментов – в общем, всех обязательных платежей, которые обязан вносить субъект. Бюро кредитных историй появилось еще в марте 2005 года.

Кредитная история любого человека состоит из четырех разделов. Первый считается заглавным и содержит такие данные:

- фамилию, имя и отчество гражданина;

- место и дату его рождения;

- данные его паспорта;

- номер налогоплательщика;

- номер страхового свидетельства.

Второй раздел более интересен и важен для банков. В нем описывается фактическое место жительства гражданина, кредитные обязательства, которые он когда-либо брал на себя, а также информацию о сроках и качестве погашения займов, судебных решениях по платежам, если таковые имеются. Сюда же вносятся сведения о частичной или полной дееспособности или недееспособности физического лица.

В третьей части, которая является закрытой, содержатся данные об организациях, которые передали информацию в бюро. Также там отражены сведения о тех организациях, которые запрашивали данные по кредитной истории гражданина и организациях, когда-либо перекупавших его долги.

Эта часть КИ доступна только судебным органам или нотариусам, занимающимся имущественными вопросами.

В четвертой части записаны данные о просрочках, которые составляют больше двух месяцев и поручителях гражданина. Если человек в полной мере выплачивает кредит, то информация о поручителях удаляется. Но если у заемщика не получается выплатить долг в срок, то банк начинает требовать выплаты необходимой суммы с процентами от его поручителя. Также в четвертой части хранится информация об отказе от подписания договора кредитования.

Срок хранения кредитной истории составляет десять лет, считая от момента, когда была внесена последняя правка. Бюро кредитных историй, официальный сайт которого находится по адресу http://www.nbki.ru/, хранит и предоставляет КИ граждан, а также постоянно расширяет сеть партнеров.

Кто использует кредитную историю

Кредитную историю, как правило, запрашивают банки или микрофинансовые организации, где гражданин предполагает получить ссуду. Также нередки проверки КИ и в магазинах, где продаются различные товары, которые можно оформить в кредит или рассрочку.

Стоит отметить, что хорошая кредитная история – это основополагающий момент при принятии решения о выдаче кредита для банков, выдающих крупные займы на длительный срок. При этом микрофинансовые организации интересуются КИ предполагаемого клиента, но редко отказывают в выдаче небольшого займа даже при основательно подпорченной финансовой репутации.

Как правило, проверка КИ проходит практически моментально, в течение 10-15 минут после обращения гражданина за займом или рассрочкой.

Надо отметить, что ряд микрофинансовых организаций предлагают поправить кредитную историю серией займов. Эта предложение оформлено в виде отдельной услуги с незначительными отличиями. Но постоянно увеличивающимися суммами займов. Как правило, это три шага от тысячи до трех тысяч рублей.

Стоит отметить, что для исправления кредитной истории не обязательно искать именно то МФО, которое обозначило услугу в своем прайсе. Ее можно получить в любой организации, где займы выдаются от тысячи рублей.

Также за своей кредитной историей может обратиться и сам гражданин. Один раз в течение года это ему дозволено сделать совершенно бесплатно. Для этого достаточно сделать соответствующий запрос. Проверка КИ позволит вам держать руку на пульсе вашей финансовой жизни. Для большего удобства созданы онлайн бюро кредитных историй.

Проверка кредитной истории может позволить вовремя исправить негативную недостоверную информацию подачей опровергающих ее документов.

promikrozaim.com

деятельность и особенности работы БКИ

1

На основании закона No 218-ФЗ от 01.09.2005 г. для облегчения работы банковских учреждений в РФ было принято решение о формировании бюро кредитных историй (БКИ).

Главная цель этих организаций заключается в отборе и приумножении кредитной информации, поступающей к ним от банковских учреждений и других заведений, занимающихся выдачей кредитов.

2

Самой объемной базой кредитных историй по РФ владеет НБКИ – в нем хранится почти 90% от всех известных банковским учреждениям данных.

Сведения, подающиеся в БКИ, отражают качество отношения заемщика к полученному займу, выражающееся в своевременной оплате необходимых взносов и выполнения всех обязательств по кредиту.

Важность функционирования бюро заключается в следующем:

- предоставление банковским организациям кредитной информации о возможных заемщиках, дающее возможность создания более достоверного прогноза своевременной возвратности средств. Это минимизирует риск формирования проблемы неблагоприятного отбора.

- уменьшение стоимости поиска сведений по претендентам на получение займов, что выравнивает информационный фон на рынке займов, и вынуждает банки вводить конкурентоспособные расценки на собственные денежные фонды.

- создание дисциплины заемщиков из-за боязни потерять репутацию перед реальными кредиторами.

Особенности деятельности БКИ заключаются в применении определенных отметок для ранжирования нарушений заемщиков.

Используется три вида меток:

- черная – невозврат кредита ранее;

- серая – средняя (незначительная) просрочка по платежам;

- нормальная – считающаяся приемлемой, просрочка до 5 дней.

Данные отметки могут негативно повлиять на одобрение заявки на займ. Подразумевается, что если правила по оплате были соблюдены, то клиенту должны предлагаться лояльные условия на оформление займа и на погашение.

По положению законодательства РФ проверить свою кредитную историю может каждый субъект кредитования.

1

При обнаружении в полученном отчете ошибки (к примеру, ссуда погашена, но не закрыта, и долг продолжает начисляться) клиент сможет подать в бюро претензию, и в результате оспорить долг. БКИ за 30 дней проведет проверку сведений, которые стали предметом спора.

2

Для этого будет отправлен запрос в банковское учреждение, предоставившее данные сведения по обратившемуся клиенту, для уточнения и выявления возможных несоответствий. На время прохождения проверки в истории делается отметка, поясняющая текущую ситуацию.

3

В случае обоснованности запроса клиента, бюро обновляет данные, если же нет – все остается неизменным. Про итоги проверки БКИ обязано известить клиента после 30 дней от подачи заявления, при помощи отправки ему письменного извещения.

semiro.ru

что это, как узнать кредитную историю бесплатно

Вам отказывают в кредитах и кредитных картах? Возможно, дело обстоит в испорченных отношениях с банками. Узнать точный ответ на вопрос поможет выписка из бюро кредитных историй. В ней отображаются все договоры займа, которые вы заключали с финансовыми организациями, а также их официальный статус.

Что такое БКИ?

Бюро кредитных историй (БКИ) – это организации, деятельность которых заключается в формировании базы данных клиентов всех банков. Перед окончательным решением компании обязательно обращаются к ним за помощью, чтобы оценить платежеспособность заемщика.

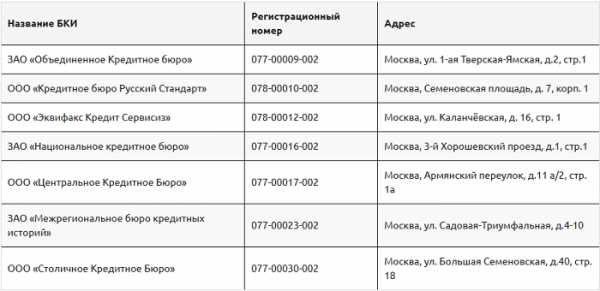

В России более 20 БКИ, но крупных из них всего 4:

- Национальное бюро кредитных историй;

- Бюро кредитных историй Эквифакс;

- Кредитное бюро «Русский стандарт»;

- Объединенное БКИ (Сбербанк).

В какое БКИ обращаться, решать вам. Многие находятся в заблуждении, что эти организации заносят неплательщиков в черные списки, не давая возможности получить кредит.

На самом деле такие документы формируют сами банки, а центральное бюро кредитных историй хранит историю кредитов, отражая, насколько прилежно вы погашали ежемесячные платежи. При этом банк имеет право одобрить или отказать в займе на свое усмотрение.

Зачем необходимо знать свою кредитную историю?

Паспортные данные требуются во многих организациях, начиная от салонов сотовой связи, где вы хотите приобрести сим-карту, и заканчивая оформлением счетов и карт в банках. Не везде, где вы показываете свои документы, работают добросовестные сотрудники. Часто личные данные, попадая в руки мошенников, позволяют им проводить финансовые махинации.

Чтобы быть уверенным, что на вас не оформлен займ, которого вы не брали, необходимо периодически проверять свою историю в БКИ. Это поможет вовремя пресечь действия мошенников и избежать последующих трудностей.

Обнаружив в списке кредит, который вы не оформляли, следует сразу обратиться в банк или организацию, которая его выдала, и написать обращение в милицию, при этом неважно, сколько лет уже хранится кредитная история в бюро.

Также эта информация поможет выяснить причину, почему вам не одобряют кредит. Она состоит из 4 частей, в которых отображается:

- Фамилия, имя отчество, паспортные данные, номера СНИЛС и ИНН;

- Наличие ИП или статуса банкротства, бывшие или действующие обязательства перед финансовыми компаниями, сумма каждого из них, количество платежей, наличие и срок просрочек;

- Имеющиеся заявки на кредит, в том числе и отказанные, договора поручительства;

- Название организаций, выдававших кредиты или перекупивших долг. Последняя часть является закрытой и доступна только имеющим право на просмотр лицам.

Чтобы финансовая компания, делающая выдать займ, смогла иметь доступ к сведениям из БКИ (бюро кредитных историй) в онлайн режиме, вам необходимо подписать согласие на обработку данных. Только в этом случае заявка будет рассмотрена. Все кредитные истории хранятся в БКИ 10 лет с момента последнего обновления, после чего данные уничтожаются.

Как узнать историю своих кредитов?

Заказать информацию можно несколькими способами:

- Зарегистрироваться на официальном сайте одного из бюро кредитных историй. Вам необходимо будет указать свои паспортные данные и пройти верификацию. Любое БКИ проверяет их бесплатно. Отправьте скан-копию паспорта и согласия на обработку данных с подписью или в офисах бюро, адреса которых указаны на электронной странице. Документ будет отправлен на указанный вами электронный адрес или в онлайн-кабинет бюро кредитных историй в течение 3 дней после успешного прохождения верификации.

- Написать заявление о желании получить выписку из своей кредитной истории, заверить ее у нотариуса и отправить заказным письмом с объявленной ценностью. Ответ вы получите спустя 3-4 недели по почте.

- Посетить офис и подать требование о запросе кредитной истории. Для регистрации в организации возьмите с собой документы, удостоверяющие личность.

Большинство БКИ имеют свои офисы в Москве, Санкт-Петербурге и других крупных городах. При этом вы можете выбрать удобный способ получения документов. Ваша кредитная история будет доступна в этот же день.

Согласно федеральному закону №218 каждый желающий имеет право получить один раз в год отчет из бюро кредитных историй бесплатно. В остальное время это можно сделать в любое удобное время, оплатив услугу на сайте одного из бюро.

Можно ли удалить данные из БКИ?

В СМИ часто можно встретить объявления об исправлении платежной истории или удалении данных из БКИ. В большинстве случаев это мошенники, не имеющие доступа к данным. Изменить сведения может только само бюро, имея на то веские причины. К ним относятся решение суда о недействительности кредитного договора или договора займа. Эта услуга предоставляется БКИ бесплатно.

Тем не менее бюро кредитных историй способно помочь своему клиенту исправить ситуацию, сложившуюся из-за неисполнения ответственности по договору займа. Консультанты, работающие в организации, готовы дать советы и рекомендовать действия, способные улучшить кредитную историю в каждом конкретном случае.

Все услуги, предоставляемые БКИ:

- Проверка бюро кредитных историй по фамилии и паспортным данным;

- Подбор индивидуального предложения по кредитованию;

- Консультации по вопросам банкротства, коллекторской деятельности.

Некоторые бюро кредитных историй, например, Эквифакс или НБКИ (национальное бюро кредитных историй), оказывают отдельные услуги бесплатно в онлайн режиме.

creditnyi.ru

Бюро кредитных историй - это... Что такое Бюро кредитных историй?

| Эта статья или раздел описывает ситуацию применительно лишь к одному региону. Вы можете помочь Википедии, добавив информацию для других стран и регионов. |

Бюро кредитных историй — юридическое лицо, зарегистрированное в соответствии с законодательством Российской Федерации, являющееся коммерческой организацией и оказывающее в соответствии с Федеральным законом от 30.12.2004 № 218-ФЗ «О кредитных историях» услуги по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчётов и сопутствующих услуг[1].

История

Прообраз современных кредитных бюро можно обнаружить в различных организациях XIX века, целью которых были сбор и предоставление информации о коммерческих предприятиях и об отдельных торговцах. Речь шла об информации, необходимой заказчику для уверенности в надёжности потенциального делового партнёра. Подобные кредитные конторы в начале XX века существовали и в России, причем как в качестве частных фирм (например, «Московская контора коммерческих справок Э. К. Рейс»), так и при профессиональных объединениях (такова была «Справочная контора о кредитоспособности» Общества Заводчиков и Фабрикантов Московского промышленного района). Более того, уже в то время организации такого плана являлись объектом пристального внимания со стороны законодателей.[2].

Деятельность

Бюро кредитных историй предлагают банкам следующие услуги:

- получение кредитных отчётов в режиме он-лайн (до 1 минуты)

- дисциплинирование заёмщиков банка путём передачи данных об их финансовой дисциплине в бюро

- получение информации из Центрального каталога кредитных историй

- получение информации из Федеральной миграционной службы

- мониторинг финансовой дисциплины заёмщиков

- скоринг бюро, построенный по данным бюро

- разработка «кастомизированных», индивидуальных скоринговых карт с использованием своей базы данных

- дисциплинирование заёмщиков банка путём рассылки им писем от имени бюро или банка при нарушении финансовой дисциплины или увеличении долговой нагрузки

- отчёты, характеризующие кредитный портфель банка и сравнивающие портфель банка с данными бюро в целом (при условии передачи банком данных в базу данных бюро)

- системы борьбы с мошенничеством (fraud)

- системы обработки кредитных заявок

- системы интеграции к нескольким бюро кредитных историй

Спектр услуг бюро постепенно расширяется и они постепенно удаляются от функции обычного хранилища данных и предлагают все больше и больше аналитических услуг.

Примечания

См. также

Ссылки

dic.academic.ru

что оно о вас знает, адреса, как проверить свою историю

Вы подали заявление на оформление кредита, собрали все нужные документы, нашли поручителей… Но получили отказ. В чем дело? Скорее всего, вас подвела кредитная история. Credits.ru выяснили, что знает о заемщиках бюро кредитных историй (БКИ), и можно ли исправить «подмоченную» репутацию.

Мы все под колпаком у БКИ?

За последние десять лет весомая часть взрослых российских граждан (по банковской статистике, свыше 30 млн человек) хотя бы один раз брали кредит или открывали кредитную карту. Если вы входите в их число, ваше персональное досье с вероятностью 99,9% хранится в одном из многочисленных бюро кредитных историй (БКИ). Банки постоянно пополняют существующую базу, передавая в БКИ новые сведения о заемщиках.

Бюро кредитных историй официально действуют в России с 2005 года. Они осуществляют свою деятельность на основании Федерального закона № 218-ФЗ «О кредитных историях от 30.12.2004.

Кредитное досье заемщика X-Files

Что же скрывает заветная папка кредитного досье? «Секретные материалы» состоят из трех частей.

Титульная часть кредитной истории

В нее включены персональные данные заемщика, по которым его можно идентифицировать.

Для физических лиц — это основные паспортные данные: фамилия-имя-отчество, дата рождения, серия и номер паспорта, адрес, семейное положение и т.п.

Для юридического лица — полное и сокращенное наименование, и все коды государственной регистрации: ИНН, ЕГРН и т. д.

Основная часть кредитной истории

Это самый интересный и полный раздел. Сюда помещается вся информация о ваших прошлых и нынешних кредитных обязательствах, а также сведения о месте работы, уровне заработной платы, и все прочее, что вы сообщали банку при оформлении кредита.

А также то, что банк сумел самостоятельно выяснить о вас с помощью внутренней службы безопасности.

В основной части отражено, какие суммы вы брали, где и когда, на какой срок, под какой процент, насколько четко соблюдали график платежей, погасили ли кредит в срок и в полном объеме.

Если вы сами не брали кредит, но выступали поручителем у родственника или друга, это тоже фиксируется.

Наконец, если вы пользовались в кредит услугами телефонных компаний, или несвоевременно гасите коммунальные платежи, эти сведения тоже могут попасть в основную часть досье.

Дополнительная (закрытая) часть кредитной истории

В нее входит информация об источниках формирования кредитной истории (кредиторах), а также обо всех пользователях, когда-либо обращавшихся к вашему досье.

Кстати, имейте в виду, что кредитная история передается в бюро кредитных историй только при наличии письменного или иным способом документально оформленного согласия заемщика. Поэтому абсолютное большинство банков предусмотрительно включает в кредитный договор пункт о согласии заемщика на передачу его данных в БКИ.

Как обратиться в бюро кредитных историй?

Можно ли «простому смертному» познакомиться со своим кредитным досье? Ответ — да. Для этого необходимы несколько последовательных шагов.

Выясните, в каком из кредитных бюро хранится ваше персональное дело.

Проще всего это сделать через официальный сайт Банка России, перейдя с главной страницы на вкладку «Центральный каталог кредитных историй».

Следуя указаниям системы, нужно будет ввести свои персональные данные и код субъекта кредитной истории — это своего рода «идентификационный чип» для заемщика.

По идее, он присваивается тем банком, который оформил вам кредит, одновременно с подписанием договора. Но если такой код вам не присвоен, или вы его напрочь забыли, не огорчайтесь.

Получить или восстановить его просто: для этого достаточно обратиться в любой банк (хотя лучше всего в тот, где брали кредит) или в любое БКИ, ближайшее к вашему месту жительства. Код бесплатно оформят при предъявлении паспорта. Приятная новость — он является бессрочным, то есть пользоваться им вы сможете неоднократно.

Нанесите визит в БКИ

Итак, вы получили код, ввели его на сайте Банка России и отыскали в Центральном каталоге нужное вам кредитное бюро.

Отправляйтесь туда, опять-таки захватив с собой паспорт: по закону, содержание могут открыть только вам как заемщику или банку-кредитору. Случается, что вы живете в одном городе, а ваше персональное кредитное досье хранится в БКИ в другом городе.

Если у вас нет возможности поехать туда, отправьте в бюро запрос с просьбой переслать данные, предварительно заверив свою подпись у нотариуса.

Имейте в виду, что один раз в год вы имеете право познакомиться со своей кредитной историей совершенно бесплатно — некоторые БКИ скромно умалчивают об этом нюансе.

Также полезно знать, что и при личном обращении, и при письменном запросе информация должна быть предоставлена вам в течение десяти дней.

Проверьте досье

После того, как вам тем или иным способом откроют доступ к досье, тщательно изучите все документы в каждой из трех частей.

Проверьте персональные данные, наименования банков-кредиторов, суммы и сроки кредитов, точность и полноту сведений об их погашении.

Отдельно изучите информацию о поручительствах — здесь бывают неприятные сюрпризы.

Например, бывшая супруга, для который вы стали гарантом платежеспособности, допускала регулярные просрочки или вовсе «раздумала» выплачивать остаток долга; в таком случае вы как поручитель могли оказаться в ответе за чужое легкомыслие.

А можно ли что-то исправить в кредитной истории, если она оказалась «подмоченной», или оспорить факты?

Закон дает заемщику такую возможность. Если вы считаете, что какие-то сведения в досье ошибочны, напишите заявление на имя руководителя БКИ. В течение месяца бюро обязано провести перепроверку информации, которую вы оспариваете. На время проверки, в деле ставится соответствующая пометка. Но кредитную историю исправят только в том случае, если банк-кредитор подтвердит свою ошибку и снимет претензии.

Адреса БКИ в Москве

Учет и контроль: берегитесь мошенников!

Увы, утечка персональных данных, номеров телефонов и адресов из различных коммерческих организаций — печальная реальность.

Однажды вам могут позвонить неизвестные люди и, представившись «сотрудниками Бюро кредитных историй «Пупкин и кредитный консультант» (название обычно произносится неразборчиво), начать вещать о якобы висящем на вас непомерном долге.

У вас сперва в жесткой форме потребуют возврата долга, а затем предложат за определенную плату решить вопрос — «подчистить» кредитное досье.

Не поддавайтесь на провокацию и не паникуйте

Даже если у вас в самом деле есть непогашенные долги, в данном случае вам со 100% вероятностью звонят мошенники.

Дело в том, что любое БКИ — коммерческая организация.

Само по себе оно не является ни надзорным, ни контролирующим органом, и не имеет никаких полномочий для осуществления, к примеру, коллекторской деятельности.

Согласно определению Центробанка, бюро кредитных историй лишь оказывает «услуги по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчетов и сопутствующих услуг».

Более того, все БКИ, зарегистрированные в соответствии с требованиями закона, и ведущие свою деятельность официально, должны быть включены в единый реестр Федеральной службы по финансовым рынкам России (Государственный реестр бюро кредитных историй).

Подведем итоги

Бюро кредитных историй — не злобный монстр, создающий проблемы заемщикам, а удобная справочная система, которая помогает привести в порядок финансовые дела. Воспользоваться услугами этой системы может любой желающий. Если вы регулярно привлекаете заемные средства для решения тех или иных проблем, или выступаете поручителем для родственников или деловых партнеров, как можно скорее оформите код доступа к своему кредитному досье: пригодится.

Анастасия Ивелич, редактор-эксперт

credits.ru

Мифы о кредитной истории - вся правда о БКИ

Миф первый: БКИ разглашают персональные данные своих клиентов

Очень многие заемщики против того, чтобы банк передавал информацию о них в БКИ.

По сути дела, как считаю сами заемщики, банк разглашает конфиденциальную информацию. Но дело в том, что когда они подписывают кредитный договор, они ставят галочку в клетке, в которой они соглашаются с тем, что информация о них и об их кредитах была передана в БКИ. Кстати, если заемщик, по каким-либо причинам отказывается передавать о себе данные в БКИ, это может являться основание для отказа в получении кредита. Банковские служащие могут подумать, что заемщик ненадежный и что-то скрывает.

Миф второй: БКИ не сразу получает данные о выданных кредитах

Многие думают, что можно получить одновременно кредит в нескольких банках, так как второй банк не знает о первом банке выдавшем кредит. Это заблуждение потому, что банк сразу же после выдачи заемщику кредита уведомляет БКИ, о том когда, где и на какую сумму выдан кредит. И если заемщик обращается после получения средств в другой банк, то из БКИ новый банк получит информацию,и о том, что заемщику уже выдан кредит и о том, на какую сумму заемщиком кредит получен. И второй банк будет учитывать уже наличие кредита и естественно или ограничит кредитный лимит или откажет. Этим самым банки защищаются от мошеннических схем, когда пытаются обмануть банк и решают получить как можно больше кредитов не имея намерения возвращать их.

Миф третий: БКИ ведет только "черные" списки должников

Около половины заемщиков знают о том, что в БКИ хранится информация о просроченных выплатах по кредитам. Но только треть плательщиков знают о том, что в Бюро кредитных историй хранится любая информация обо всех кредитах заемщика. Именно поэтому, многие клиенты банка удивляются и возмущаются, когда узнают, что информация о них содержится в БКИ. Само по себе Бюро кредитных историй - это лишь хранилище информации, переданной банком. Оно не несет в себе цели сбора негативной информации о заемщике.

Миф четвертый: кредитную историю удалить в БКИ - пара пустяков

Не стоит думать, что удалить кредитную историю в БКИ легко. Если при оплате какого-либо кредита была допущена просрочка, не нужно думать, что она автоматически исчезнет в том случае, если кредит будет погашен. Не стоит пытаться разжалобить сотрудников БКИ, рассказывая истории о плохо сложившихся обстоятельствах. Существует только одна возможность изменить данные в кредитной истории: в том случае, если туда была внесена ошибочная информация.

Миф пятый: кредитная история - большая тайна

К большому сожалению, большая часть клиентов отечественных банков не знает о том, что может раз в год бесплатно затребовать свою кредитную историю для ознакомления. Для этого достаточно обратиться в БКИ с нотариально заверенным запросом. Либо же, прийти в любой банк с документом, удостоверяющим личность человека. В письменной форме - раз в год бесплатно. В электронной - процедура платная и стоит примерно тысячу рублей, но ознакомиться со скачанным файлом можно хоть каждый день.

Миф шестой: что написано в кредитной истории - уже не исправишь

Если ошибка допущена по вине сотрудников банка или БКИ, восстановить доброе имя заемщика будет довольно легко. Главное - это сохранять чеки и квитанции об оплате кредитных сумм. Кредитную историю, если в нее действительно закралась ошибка, можно исправить в любой момент. Но если ошибки нет, никто не будет идти на должностной подлог.

Миф седьмой: нет кредитной истории - значит хорошо для получения кредита

Многие считают, что отсутствие кредитной истории является положительным фактором при получении кредита. Это неправда. Как раз ее отсутствие и может служить причиной отказа банка в кредитовании, если другие пареметры человека будут низкие с точки зрения скоринга. Например занятость менее 3 месяцев, отсутствие работы и др. При отличной кредитной истории заемщик даже не имея подтверждения занятости может получить кредит (100 тысяч рублей без подтверждения дохода выдают многие банки).

Миф восьмой: плохая кредитная история - кредита больше не видать

Если человек в дальнейшем платит свои кредиты аккуратно, то кредитная история может быть выправлена в положительную сторону. То есть, "ошибки молодости" никто из кредитной истории не уберет, но они уже не будут играть такую важную роль.

credits.ru