Льготная ипотека многодетным семьям: порядок предоставления. Ипотека для многодетной семьи в 2022 году

Ипотека многодетным семьям в Сбербанке: новый закон 2022 год

Правительство Российской Федерации в 2022 году решило запустить новую госпрограмму в поддержку приобретения жилья многодетным семьям. Суть проекта, это получение дополнительных льгот и дотаций для улучшения жилищных проблем граждан, у которых двое и более несовершеннолетних детей.

С 2022 года в Сбербанке ипотека многодетным семьям по новому закону будет выдаваться под 6 %. Кредит с государственной поддержкой имеет ряд особых правил и требований, которые более подробно описаны в статье.

Ипотека с государственной поддержкой от Сбербанка

Ипотечное кредитование под 6 % годовых – это больше субсидия, которую выдает правительство многодетным семьям. На данную субсидию могут рассчитывать только жители России, у которых в период с начала 2022 появился второй или третий ребенок. Условия получения остались неизменными:

- В крупных городах таких как, Москва и СПБ максимальный лимит кредитных средств составит 8000 тыс. рублей, для региональных городов – 3000 тыс. рублей.

- В рамках госпрограммы приобрести можно только жилье от застройщика, т.е. заключение договора купли-продажи предусмотрено только с юридическими лицами.

- Собственных средств на приобретение недвижимости должно быть не менее 20 % от полной стоимости приобретаемого объекта.

- При оформлении ипотеки от Сбербанка многодетным семьям в 2022 году по новому закону требуется заключить договор обязательного страхования жизни. Страховку предусмотрено оформлять каждый год ввиду неизменности ставки по ипотечному займу.

- Ставка 6 % — это льготный период, который будет действовать не на весь срок действия кредита. В случае появления второго ребенка в период с января 2022 года ставка действует 3 года. В случае появления третьего и последующих детей – ставка действует 5 лет.

- Если в семье появился третий ребенок в момент трехлетнего срока действия ставки, его срок увеличивают еще на 5 лет.

- После окончания льготного периода ставка возвращается к изначальному показателю.

Закон о выдаче субсидий на жилищные займы семьям с детьми вступил в силу с 10.01.2022 года, госпрограмма имеет ограниченный срок действия 5 лет.

Условия выдачи жилищного кредита для многодетных семей от Сбербанка

Так как программа только недавно вступила в силу, не все семьи смогут ей воспользоваться. Поэтому большинству приходится изучать базовые условия и искать более выгодный режим кредитования. Ипотека от Сбербанка для многодетных семей в 2022 году по новому закону доступна не всем, но граждане смогут воспользоваться не менее выгодными предложениями.

При определенных условиях, многодетные семьи смогут рассчитывать на льготный ипотечный кредит. В Сбербанке существует ряд программ, которые позволяют приобрести любой объект недвижимости: вторичное жилье, первичное, строительство дома, земельный участок и т.д.

Если одному из родителей менее 35 лет, можно воспользоваться госпроектом «Молодая семья». Если же вы по каким-либо причинам не подходите под данную программу, стоит обратить свое внимание на проект «Доступное жилье». Оба варианта предполагают низкие процентные ставки, более приемлемый первоначальный капитал и возможность воспользоваться отсрочкой в случае появления в семье ребенка. Особенно выгодно по вышеуказанным программам приобретать жилье у застройщиков.

Почему Сбербанк это выбор большинства семей с детьми

Сбербанк разработал выгодные и упрощенные условия ипотечных займов, которые стали доступны семьям с детьми в 2022 году. Рассмотрим подробнее условия и требования действуют по ипотеке от Сбербанка для многодетной семьи в 2022 году по новому закону:

- срок пользования кредитными средствами увеличили до 30 лет;

- первоначальный капитал снизили до 10 %, исключением является вторичное жильё, на него потребуется накопить 15 % от общей стоимости объекта;

- при наличии государственного сертификата, можно оформить ипотечный займ без использования собственных средств. В виде первоначального взноса выступит материнский капитал;

- при недостаточном финансовом положении семьи, допустимо привлечение трех поручителей. Стоит отметить, что Сбербанк более лояльно относится к выбору созаемщиков;

- в случае рождения ребенка у молодой семьи есть возможность отсрочки по платежам без начисления штрафных санкций и процентов по кредиту, что существенно помогает восстановить финансовое благополучие после рождения малыша в течение трех лет.

Кто получит социальный статус «Многодетная семья»

Для оформления дополнительных льгот и дотаций по ипотеке от Сбербанка для многодетных семей в 2022 году, семье необходимо получить статус «Многодетная». Статус подтверждается официально, учитывая множество критериев. В каждом регионе критерии различны, но существует небольшой список, который считается общим:

- официальный брак, или статус отца или матери-одиночки;

- в семье трое и более детей, не достигших совершеннолетнего возраста, или находящихся на дневной форме обучения.

Беспроцентный жилищный кредит для многодетной семьи в 2022 году

В рамках госпрограммы, существует возможность получения беспроцентного жилищного кредита, на который смогут рассчитывать определенные категории граждан:

- понадобится подтверждение статуса «Многодетная семья»;

- официальный доход, который соответствует возможности погашения ежемесячных взносов по ипотеке;

- покупаемая жилплощадь – первый и единственный объект недвижимости в собственности;

- в случае если условия жизни признаны малоудовлетворительными, приобретаемая жилплощадь может быть не первым объектом собственности;

- подтверждение статуса «Нуждающиеся в поддержке».

Чтобы воспользоваться госпрограммой, стоит обратиться в местный орган муниципалитета с заявлением на участие. После одобрения статуса администрацией, можно подать заявку на беспроцентную ипотеку от Сбербанка для многодетных семей в 2022 году. Кредитная организация оформит ипотечный займ с условием погашения только части основных заемных средств, все начисленные проценты оплачиваются из средств бюджета РФ.

Пакет документов для оформления беспроцентной ипотеки

Если все статусы уже подтверждены, семья признана многодетной, можно собирать пакет документов для подачи заявки на кредит:

- паспорт гражданина РФ;

- согласие супруга/супруги;

- документы, подтверждающие рождение детей;

- справка о том, что семью признали участником госпрограммы;

- справки, подтверждающие налогооблагаемый доход.

Беспроцентный жилищный кредит по госпрограмме можно оформить только при получении нового кредита. Ипотека прошлых лет не подразумевает пересчет процентов, даже после принятия статуса семьей «Многодетная». Стоит отметить тот факт, что по госпрограмме приобретать жилье можно только на первичном рынке.

Господдержка рассчитана на создание улучшенных условий проживания молодых семей. Ипотечный займ от Сбербанка для многодетных семей в 2022 году по новым законам предусматривает снижение финансовой нагрузки граждан за счет снижения процентных ставок, тем самым повышая рождаемость в стране.

Практические рекомендации

Если вы молодая семья, которая только запланировала появление двух и более детей, то вам однозначно подойдет программа от Сбербанка для многодетных семей в 2022 году. Ипотека под 6 % весьма выгодное решение.

Если же у вас уже есть дети (трое и более), то вы можете рассчитывать на получение беспроцентной ипотеки и других дополнительных льгот и субсидий. Материнский капитал позволит оформить ипотеку без первоначального взноса, а если вам не удалось добиться статуса «Многодетная семья», то не стоит расстраиваться – Сбербанк предлагает выгодные госпрограммы для молодых семей с детьми и без. Если один из членов семьи младше 35 лет, банк рассмотрит заявку по ипотеке на условиях сниженной процентной ставки.

На сегодняшний день многие семьи, прежде чем родить детей, стараются улучшить свое финансовое положение. И это с точки зрения логики правильно, даже если вы молодая семья без ребенка – можно оформить ипотеку, а после рождения двух и более детей, Сбербанк составит новый график платежей с учетом новой процентной ставки. Важно помнить, что период действия госпрограммы ограниченный 2022 – 2022 год. Если рождение второго ребенка произойдет в период после 31.12.2022 г., то пересчет ипотеки под 6 % произойдет только в случае продления госпрограммы.

Ипотека для многодетных

sber-ipoteka.info

Льготная ипотека многодетным семьям в 2022 году

Льготная ипотека для многодетных семей в 2022 году стала реальной возможностью улучшения жилищных условий с минимальной годовой ставкой за предоставление банковского займа. Разработка данной программы является инициативой В. В. Путина, вынесенной на заседании координационного совета 25 ноября 2022 года. Кто может претендовать на предоставление льготной ипотеки и куда обращаться за ее предоставлением мы подробно рассмотрим в этой статье.

Предпосылки разработки проекта льготной ипотеки

Принятие любого законопроекта несет в себе финансовую подноготную с точным расчетом всех преимуществ и недостатков. К созданию льготной ставки привел целый ряд предпосылок, в том числе:

- низкий уровень инфляции – по итогам уходящего года, размер инфляции не должен превысить трех процентов. Это означает, что у банков появится возможность снижать или поддерживать на существующем уровне все процентные ставки;

- минимальный порог ставки по ипотеке – в 2022 году ставка начала снижаться. В среднем, по данным Центробанка, она составляет чуть больше 10%;

- стабилизация экономики – цены на нефть установились на комфортном для государства уровне. В этом году не были замечены их большие скачки, относительно предыдущих периодов;

- прибыль банков – финансовые учреждения отлично зарабатывают на предоставлении ипотек, что вынуждает их привлекать потенциальных заемщиков предоставлением лояльных условий займа;

- стагнация в строительстве – первичное жилье перестало быть объектом вожделения потенциальных покупателей, поэтому продажи начали падать, а владельцы строительных компаний стали нести убытки. При внедрении льготной ипотеки, государство позволит решить данную проблему;

- увеличение рождаемости – каждое государство стремится увеличить количество населения, поэтому повсеместно внедряются проекты по поддержанию многодетных семей.

Таким образом, субсидирование ставки по ипотеке является выгодным решением со всех сторон. Семьям оно позволит приобрести долгожданное жилье, банкам – получить прибыль от предоставления займа, застройщикам – реализовать недвижимость по рыночной цене.

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!или по телефону:

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

- Федеральный: +7-800-350-84-02

Условия субсидирования ипотеки

Предоставление льготной ипотеки подразумевает субсидирование годовой процентной ставки банка до 6%. В программе примут участие строго определенный перечень банков, т.е. взять ипотеку можно будет только в конкретных финансовых учреждениях.

Банки будут предоставлять ипотечные займы семьям, подпадающим под установленные законодательством критерии под 6%. Разницу между стандартной ставкой, которая как правило составляет 10-12%, банку будет возвращать государство. Таким образом, семьи смогут сэкономить 4-6% на годовой ставке займа.

При подписании ипотечного договора, заемщики не будут видеть разницу от субсидирования, поскольку в нем указывается окончательная ставка, которая подлежит оплате, т.е. оставшиеся 6%. Все документальное оформление будет осуществляться в пределах выбранного финансового учреждения, т.е. ходить по другим инстанциям не придется. Перечень документов на сегодняшний день еще не определен.

Воспользоваться льготными условиями смогут семьи с двумя, тремя или более детьми. При этом, срок субсидирования ограничен временными рамками:

- для семей с 2 детьми – 3 года;

- для семей с 3 и более детьми – 5 лет.

Воспользоваться субсидированием можно будет только при приобретении недвижимости в новостройке или рефинансировании уже имеющейся ипотеки. На вторичное жилье данный законопроект не распространяется.

Это условие направлено на поддержание компаний-застройщиков из-за снижения спроса на первичную недвижимость.

Доскональное изучение вопроса не всегда гарантирует положительный исход дела. У нас на сайте вы можете бесплатно получить максимально подробную консультацию по вашему вопросу от наших юристов через онлайн форму или по телефонам в Москве (+7-499-938-54-25) и Санкт-Петербурге (+7-812-467-37-54).

Кто имеет право на получение субсидирования ипотеки?

Круг семей, которые могут воспользоваться правом на субсидирование ипотеки достаточно узок. Оно распространяется на семьи с детьми, рожденными не ранее 1 января 2022 года и не позднее 31 декабря 2022 года. Таким образом, если в семье имеется ребенок 2022 года рождения, его родители не смогут воспользоваться субсидированием ипотеки. Это право возникает при появлении детей с начала 2022 года, поскольку направлено на увеличение рождаемости в стране.

Интересной особенностью программы субсидирования ипотечной ставки является то, что срок ее предоставления может быть увеличен при появлении в семье последующих детей. Таким образом, если в семье предоставляется льготная ставка ипотеки на второго ребенка всего на 3 года, при этом через некоторый промежуток в ней появляется третий малыш, срок продлевается еще на 5 лет.

Скидка на ипотеку при рождении второго и третьего ребенка с 1 января 2022 года станет отличной поддержкой семьям, несмотря на некоторые недоработки и жесткие условия предоставления. По прогнозу Минфина, правом на субсидирование в новом году смогут воспользоваться около 500 тыс. многодетных семей.

Действие программы ограничено, датой ее завершения является 31 декабря 2022 года. Однако, как и в случае с материнским капиталом, при востребованности и успешной реализации, существует вероятность ее продления.

Куда обращаться за снижением ипотеки многодетным семьям до 6 процентов?

Принцип работы ипотечного субсидирования достоверно определить сейчас сложно, поскольку проект полностью не продуман. Он был принят, однако в него вносятся некоторые доработки и поправки. После 1 января 2022 года он будет полностью подготовлен к работе с четким перечнем условий предоставления.

Сегодня можно сказать однозначно, за предоставлением субсидии необходимо будет обращаться непосредственно в банк. Принцип работы программы будет примерно следующий:

- семья оформляет ипотеку перед или после рождения второго, третьего или последующего ребенка;

- в банк предоставляются документы, подтверждающие право получения субсидии;

- банк снижает процентную ставку до 6% годовых на определенный срок, указанный в договоре;

- государство компенсирует банку разницу между ставками.

Данный алгоритм пока что можно назвать лишь предположительным, как будет осуществляться оформление субсидирования ипотеки будет известно немного позже.

Предполагается что участниками проекта станут наиболее популярные финансовые учреждения. Среди них: Сбербанк, ВТБ 24, Газпромбанк и многие другие банки, занимающие лидирующие позиции.

Почему субсидирование будет предоставляться лишь при рождении ребенка после наступления 2022 года?

Как только был озвучен проект льготного субсидирования и условия его предоставления, среди многодетных семей пошла волна возмущений. Недовольства касались ограничений датой рождения малыша. Многие считают неправильным, что предоставляться льгота будет только при условии рождения ребенка после 01.01.2022 года. Однако, в данном случае не стоит забывать о том, что законопроект был создан с целью повышения рождаемости в стране, а не поддержания уже существующих многодетных семей.

Несмотря на существующие недовольства, субсидирование нашло одобрение у многих жителей РФ. Многим семьям оно позволит приобрести жилую недвижимость с наименьшей потерей денежных средств за счет снижения ипотечной ставки.

law03.ru

Ипотека многодетным семьям в Сбербанке и помощь государства в 2022 году

Многодетные семьи относятся к незащищенной категории россиян. Поэтому государство идет им на встречу во многих вопросах — это касается оплаты ЖКХ, возмещения арендной платы, предоставляются земельные участки, но в сфере ипотеки все несколько иначе. В 2022 г. Госдума не смогла принять целевой закон, позволяющий регламентировать этот вопрос. Поэтому, многодетные родители вынуждены выходить из положения самостоятельно, обращаясь в различные организации, включая Сбербанк. Ипотека многодетным семьям в Сбербанке, льготы и господдержка в 2022 году будут включать несколько программ, в том числе — ипотека под 6% за второго и третьего ребёнка.

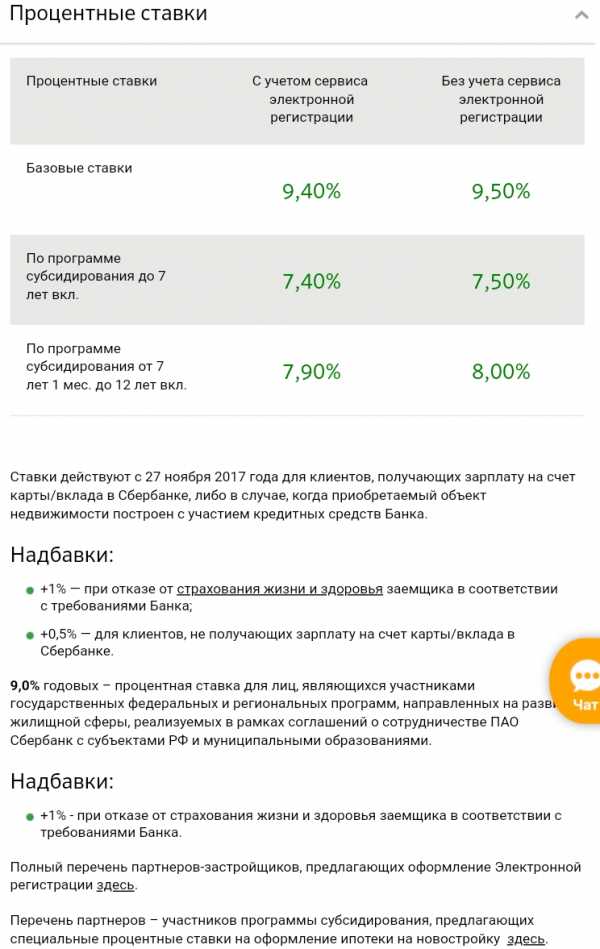

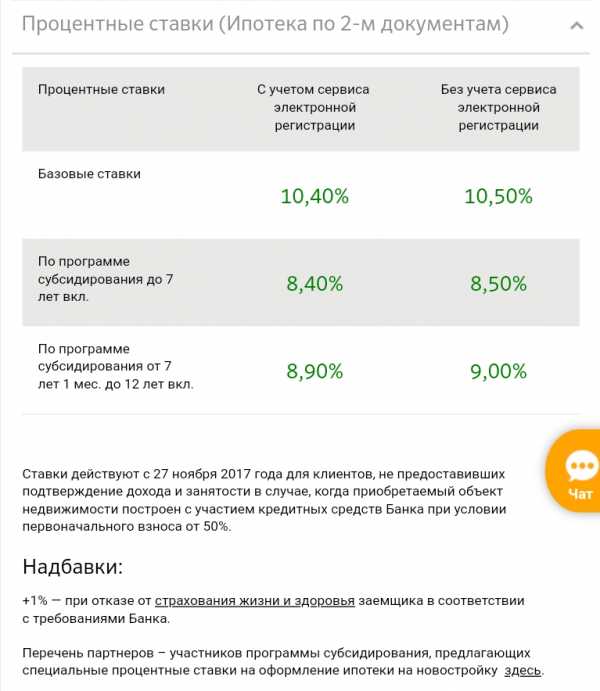

Условия выдачи ипотеки многодетным семьям в Сбербанке в 2022 году

На данный момент, Сбербанк предлагает ипотечную программу многодетным семьям под процентную ставку (со скидкой от застройщика) от 7,4%. При этом, для получения скидки застройщика, срок кредита должен быть до 7 лет.

Общие условия ипотеки многодетным семьям со сроком кредита от 12 лет (без скидки)

- Минимальная сумма ипотеки не должна быть ниже 300 тыс. рублей;

- срок — до 30 лет;

- ставка от 9,5%;

- первоначальный взнос — не меньше 15%.

Дополнительные льготы и более выгодные условия

Единственной значимой дополнительной льготой может быть уплата первоначального взноса или его части с помощью материнского капитала. Важно знать: законодательство позволяет оплачивать с помощью указанных денег и проценты по ипотеке, но требования Сбербанка гласят, что они могут быть потрачены только на взнос. Кроме того, позволительно получить ипотеку только на строящееся жилье или новое, то есть, вторичное жилье не может быть объектом сделки.

Помощь молодым семьям по программе «Молодая семья» 2022 года

Сейчас помощь многодетным семьям может оказать программа «Молодая семья», но она актуальна только, если родителям до 35 лет. Эта льгота дает возможность россиянам получить от государства компенсацию в размере трети стоимости жилья (30%). Для уточнения размера компенсации, нужно обратится в местные власти, с указанием индивидуальных условий.

Все же, из-за недостаточного финансирования, желающие воспользоваться такой помощью годами ждут своей очереди. Ввиду вышесказанного, многодетные родители вынуждены покупать жилье за кредитные деньги на общих основаниях.

Новый закон по ипотеке за второго и третьего ребёнка от 2022 года

В конце 2022 г. Президент России Владимир Путин подписал указ о запуске программы поддержки ипотечного кредитования за второго и третьего ребёнка, об этом подробно можно прочитать в статье «Ипотека за 2 и 3 ребенка по 6% в 2022 году».То есть, согласно указанной программе, льготы в виде компенсации части стоимости, сниженной процентной ставки теперь могут рассчитывать не только многодетные, но и родители, имеющие двух детей.

Оформление ипотеки

Даже при наличии каких-либо льгот в Сбербанке, как и в любом другом банке, платежеспособность многодетных родителей проверяют на общих основаниях.

Требуемые документы и справки для оформления ипотеки

Для оформления ипотеки многодетным (молодым) семьям следует заранее подготовить следующие документы:

- Паспорта.

- Справку о составе семьи.

- Удостоверения, подтверждающие, что родители многодетные. Такие документы выдают муниципальные органы власти.

- Справки 2-НДФЛ, свидетельствующее о наличии стабильного дохода и его размере. Если есть дополнительный доход, то также следует предоставить справки или другие документы (например, договора аренды), подтверждающие такой факт.

- Копии трудовых книжек, где видно, что родители трудоустроены и у них не менее полугода стажа на последнем месте работы.

- Справку, подтверждающую наличие у многодетной семьи собственных средств на первоначальный взнос.

Указанные документы обязан предоставить каждый родитель, так как один из них будет заемщиком (у которого доход больше), второй — созаемщиком. Если зарплата не позволяет родителям купить жилье в ипотеку, то родители могут представить Сбербанку дополнительных созаемщиков, которыми могут быть ближайшие родственники. Но следует помнить, что каждый созаемщик вправе претендовать на долю в приобретенной недвижимости.

Документы на жилье

Когда заинтересованные лица определятся со своим будущим жильем, то необходимо собрать необходимые документы и занести в Сбербанк, точнее в то же отделение, где производилось оформление ипотеки.

Банк требует предоставить следующие документы:

- Договор купли-продажи. Кроме него, может быть принята любая бумага, подтверждающая передачу, отчуждение прав собственности.

- Свидетельство, подтверждающее право собственности продавца.

- Выписку из Росреестра.

- Письменное согласие супруга продавца продать недвижимость.

После совершения покупки, многодетные родители должны застраховать жилье, копия полиса также передается представителям Сбербанка.

Что делать после получения согласия на ипотеку

Когда собранный портфель документов будет передан представителям Сбербанка, то придется просто ждать решения банка. Если оно будет положительным, перезвонит сотрудник банка и ознакомит с ним. После этого, родители могут начинать поиск жилья, которое следует найти в трехмесячный срок — именно такое время будет действовать предложение Сбербанка. Если многодетные граждане не вложатся в указанный срок, тогда придется начинать оформление заново, что затратно и неудобно.

Первоначальный взнос

Сопутствующие расходы при ипотечном кредитовании в Сбербанке:

- Первоначальный взнос, который производится за счет заёмщика. Кроме того, придется предоставить документ, подтверждающий наличие таких денег или разместить их в Сбербанке.

- Оценка недвижимости — она выполняется в обязательном порядке, причем аккредитованным оценщиком.

Если для оплаты первоначального взноса планируется использовать материнский капитал, то следует предоставить специалистам кредитора сертификат, подтверждающий право на такую льготу. Также, необходимо передать менеджерам банка справку, любой другой документ, свидетельствующий о наличии денег на счету. Получить такую бумагу может каждый гражданин, имеющий право распоряжаться материнским капиталом, подать ее нужно в трехмесячный срок со дня одобрения ипотеки банком. Обычно, подача осуществляется вместе с документами на жилье.

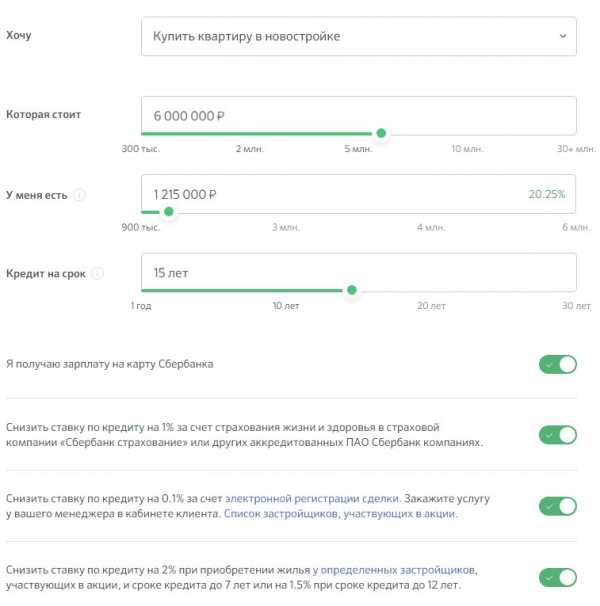

Калькулятор онлайн-расчёта ипотеки

Ипотека многодетным семьям в Сбербанке, льготы и господдержка в 2022 году имеет собственный онлайн-калькулятор на странице банка, по которому можно предварительно рассчитать ежемесячные взносы, установив свои параметры.

sberbankgid.ru

Ипотека по госпрограмме многодетным

Многодетным семьям крайне сложно купить жилье за собственные деньги, а при оформлении ипотеки на стандартных условиях приходится вносить достаточно большие ежемесячные платежи, к тому же банки редко одобряют таким категориям граждан жилищные займы. По этой причине разработана льготная ипотека для многодетных семей по федеральной программе, благодаря чему граждане с тремя и более детьми могут приобрести недвижимость на выгодных условиях.

Льготная ипотека для многодетных

Под категорию многодетности попадают граждане, воспитывающие трех и более детей совместно с супругами или в одиночку. Чтобы облегчить финансовое положение, существует множество государственных программ, начиная от Материнского капитала, по которому владельцы сертификатов могут использовать денежные средства на строительство или покупку жилья, и заканчивая субсидированием процентных ставок, где из бюджета выделяются денежные средства, которые уходят на оплату оставшейся части процентов.

Рассмотрим пример субсидирования ставок и почему это выгодно заемщикам:

Гражданин Евтушенко Ф.В. покупает квартиру стоимостью 3 млн. руб., созаемщиком выступает его супруга. Размер первоначального взноса составляет 20% от цены, процентная ставка – 12% годовых, но по субсидированию снижается до 6%. Срок – 10 лет.

Первичный взнос – 600 000 руб., остаток долга составляет 2,4 млн. руб. Именно от этой суммы будут рассчитываться ежемесячные платежи, включающие уплату процентов.

При процентной ставке 12% размер регулярных платежей будет составлять 34 433 руб., а величина переплаты – 1 731 963 руб. Если же семья использует госпрограмму, согласно которой устанавливается 6% годовых, то величина ежемесячных взносов будет равна 26 645 руб., а переплаченной суммы – 797 390 руб.

Помимо субсидирования, при ипотеке для многодетной семьи в 2022 году госпрограмма включает в себя и другие возможности:

- Выделение из регионального или федерального бюджета беспроцентной субсидии, направленной на улучшение жилищных условий. Для этого необходимо, чтобы у граждан не было в собственности недвижимости, либо площадь жилья не соответствовала нормам по квадратным метрам на человека.

- Установление льгот по выплате ежемесячных платежей: снижение их размера, отсрочка, кредитные каникулы и т.д.

- Перечисление денег для внесения первичного взноса, погашения остатка задолженности или процентов по жилищному займу.

Подробнее об ипотеке для многодетных мы писали в этой статье.

Если один из супругов является работником бюджетной отрасли, он может воспользоваться иными программами по льготной ипотеке. Например, военнослужащие: при наличии трех лет выслуги они имеют право на приобретение жилища за счет государства.

Как это происходит:

- После заключения контракта военный подает заявление на участие в накопительно-ипотечной системе. Ежегодно в течение трех лет на личный счет поступают денежные средства, использующиеся впоследствии для внесения первого взноса в банк.

- По истечении трех лет военнослужащий подает заявление и получает свидетельство на целевой жилищный заем.

- После выдачи свидетельства производится подбор жилья.

- Когда квартира будет выбрана, участник НИС обращается в банк с пакетом документов, подписывается договор, переводится первичный платеж.

- Заключается договор купли-продажи, один экземпляр предоставляется в финансовое учреждение. Остаток заемных денег переводится продавцу.

- Военный оформляет жилье в собственность. До момента погашения долга он не может менять, дарить или продавать его без согласия Росвоентеки и банка.

В дальнейшем обязанность по перечислению ежемесячных платежей возлагается на Росвоентеку. Деньги выделяются из федерального бюджета.

Важно! Если гражданин принял участие в программе для бюджетников, он не сможет воспользоваться льготами при покупке жилья в ипотеку для многодетных, но иногда первый вариант является наиболее выгодным.

Отдельный вопрос вызывает автокредитование. На данный момент специальных госпрограмм для покупки автомобилей многодетными семьями не существует, но некоторые банки предлагают займы в таких целях на выгодных условиях. Каждая программа разрабатывается конкретными финансовыми учреждениями, но в целом они направлены на снижение процентных ставок для льготных категорий граждан.

Социальная ипотека (по госпрограмме)

Социальная ипотека – это один из видов государственной помощи при покупке жилья многодетным. Она включает в себя комплекс федеральных и региональных мер, подразумевающих следующее:

- Оформление субсидий для снижения ставок по процентам.

- Компенсация части стоимости приобретаемого жилья.

- Покупка недвижимости, находящейся на балансе муниципалитета или государства, на льготных условиях.

Ниже рассмотрим каждый из вариантов, чтобы понять выгоду и суть:

| Вариант | Пояснение |

| Снижение процентных ставок | Если банк предлагает заем под 12%, благодаря господдержке при использовании программы ставка снизится до 6% |

| Выделение денег на покупку дома или квартиры (частичная или полная оплата) | Один из видов субсидии – материнский капитал. Устанавливается на федеральном и региональном уровнях. В первом случае сертификат выдается после рождения второго ребенка, во втором – третьего, четвертого или пятого (зависит от законов субъектов). Деньги переводятся безналичным платежом в счет первичного взноса, закрытия кредитного долга или выплаты процентов. Также их можно потратить на накопительную часть пенсии матери или обучение ребенка |

| Приобретение жилища от государства или муниципалитета | На недвижимость устанавливается минимальная стоимость. Критерии зависят от конкретного региона. В некоторых субъектах возможна покупка жилья без процентов в рассрочку, если оно состоит на балансе в специализированном фонде |

Условия участия

Чтобы стать участником социальной ипотечной программы, необходимо соответствовать следующим критериям:

- Иметь удостоверение о многодетности. Выдается оно в территориальном отделении Соцзащиты.

- Состоять на учете в качестве нуждающихся в повышении жилищных условий.

- Проживать в непригодном жилище, либо площадь квартиры должна быть менее 18 кв. м на одного человека.

Как видно из представленного выше, воспользоваться льготами может семья, проживающая в стандартной двухкомнатной квартире на основании несоответствия размеров жилплощади установленным законодательством нормативам.

Отдельно стоит рассмотреть критерии ипотечного кредитования молодых семей по одноименной программе:

При рассмотрении заявки последний фактор может оказаться решающим. Даже при учете всех субсидий банки рассчитывают ежемесячные платежи так, чтобы их размер не превышал 40% от общего дохода на семью. Если эти два показателя не соответствуют, в выдаче займа будет отказано.

Список документов

Чаще всего банки требуют стандартный перечень документов от заемщиков:

- Паспорт. Если супруги являются созаемщиками, понадобятся удостоверения личности от каждого. Когда заявку подает один из них, потребуется нотариальное разрешение на оформление займа от другого.

- Удостоверение, подтверждающее статус многодетности.

- Копия трудовой книжки.

- Свидетельство о заключении брака.

- Свидетельства о рождении на каждого ребенка.

- Справка для подтверждения доходов с работы за последние 6 месяцев.

- Оценочный акт о стоимости недвижимости, которую планируется приобрести (оформляется на одном из этапов сделки специалистами финансового учреждения).

- Реквизиты продавца жилища, куда впоследствии будут перечислены деньги.

- Правоустанавливающие документы на приобретаемую квартиру.

Некоторые финансовые учреждения могут устанавливать дополнительный перечень справок для оформления жилищных займов.

Куда обращаться за ее оформлением

Для получения льготной ипотеки необходимо предоставить документы в банк, предлагающий соответствующую программу. Дело в том, что финансовые учреждения, предлагая низкие процентные ставки (6%) для многодетных, не теряют свою прибыль, ведь погашение оставшейся части процентов производится за счет государства.

Еще один вариант ипотечного кредитования на льготных условиях – обращение в АО «ДОМ. РФ» (до марта 2022 года – АИЖК):

- При приобретении недвижимости на вторичном рынке ставка по процентам не превышает 11% годовых, в новостройке – 6%.

- Возможен выкуп долгов в других финансовых учреждениях.

- Минимальный первичный взнос – 10% от общей стоимости займа.

- Облегченные требования при расчете ежемесячных платежей и зарплат – размер регулярных взносов не должен превышать 45% от общего дохода. Будут учитываться зарплаты родителей, поделенные на количество членов семьи, в т.ч. и детей.

По закону банки вправе самостоятельно устанавливать размер процентных ставок и другие условия кредитования, но, если с государством есть договоренность, они разрабатывают специальные программы, направленные на выдачу ипотечных займов по льготам.

На данный момент с государством в этой области сотрудничают крупные банки: Сбербанк, ВТБ, Россельхозбанк. Чтобы сравнить условия, достаточно почитать профильные форумы и ознакомиться с информацией на официальных сайтах кредитных организаций.

Ипотека под 6% от Сбербанка

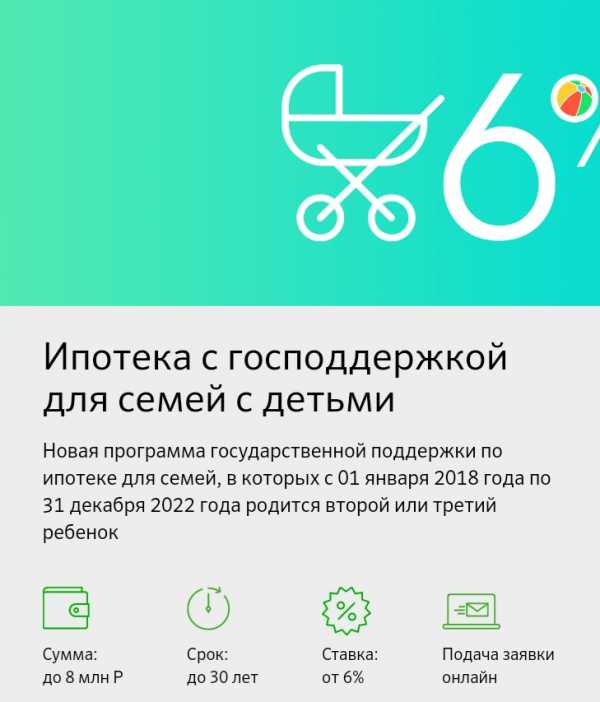

Если в период с 1 января 2022 года по 31 декабря 2022 года в семье рождается второй или третий ребенок, супруги могут воспользоваться займом от Сбербанка с субсидированием процентных ставок, благодаря чему переплата снижается до 6% годовых.

Что здесь предусмотрено:

| Процентная ставка | Максимальная сумма | Срок кредитования |

| 6% | 8 млн. руб. | До 30 лет |

Условия участия

Стать участниками программы могут семьи, в которых родились дети в вышеуказанный период. Также устанавливаются дополнительные условия:

| Возраст | Минимум 21 год, а на момент возврата долга – 75 лет |

| Стаж трудовой деятельности | Полгода на последнем месте, и не менее 1 года за крайние 5 лет |

| Российское гражданство | |

| Сумма займа | До 8 млн. руб., если недвижимость покупается в Москве или МО, в Санкт-Петербурге или ЛО. Для остальных регионов – 3 млн. руб. |

| Размер первичного взноса | 20% |

| Страхование | Обязательно страхование жизни |

| Процентные ставки | Низкие проценты действуют первые три года при рождении второго ребенка. Если рождается третий, субсидирование продлевается до 5 лет. После этого устанавливается фиксированная переплата – 9,25% годовых |

Список документов

Чтобы воспользоваться субсидированной ипотекой от Сбербанка, нужно предоставить следующие документы:

- Заявление.

- Паспорта созаемщиков.

- Справки 2-НДФЛ.

- Брачный договор (если есть).

- Справка для подтверждения регистрации (если есть временная прописка).

Выводы и заключение

Если сравнивать обычные программы ипотечного кредитования и с программами при поддержке государства, становится понятно, что многодетным наиболее выгоден второй вариант. На это есть несколько причин: сниженные ставки по процентам, более низкая стоимость жилья (если приобретается муниципальная недвижимость), гибкие сроки выплат.

Есть и отрицательная сторона – чтобы воспользоваться господдержкой, необходимо пройти длительную процедуру признания многодетности, и только после этого обращаться в банк за оформлением жилищного займа.

| ВНИМАНИЕ!

|

subsidiya.com

какие льготы и как оформить?

Поддержка семей, в состав которых входит трое и более детей, — одно из главных направлений социальной политики большинства государств. Ведь именно в развитых странах демографическая обстановка оставляет желать лучшего. В России помощь таким семьям только начинает приближаться к необходимому уровню. Ведущее направление материальной поддержки со стороны государства заключается в оказании помощи в приобретении жилья.

По статистике, квартирный вопрос стоит на повестке более одного миллиона семей, отнесенных к категории многодетных. По прогнозным данным в текущем периоде это значение увеличится. Предоставление льготной ипотеки для многодетных семей в 2022 году является продолжением программы «Доступное жилье» (2013). Однако каждый последующий год не обходится без нововведений, и текущий период не является исключением.

Правовые аспекты льготного кредитования многодетных семей

Для начала надо констатировать, что проект федерального закона о льготной ипотеке для многодетных семей, к сожалению, так и остался всего лишь проектом. Все его положения (возмещение стоимости квартиры в размере 18%, сниженные ставки и 30 лет кредитования) так и не были воплощены в жизнь.

Однако принятая в 2022 году федеральная программа «Обеспечение граждан России доступным жильем и коммунальными услугами» несколько восполнила прорехи в законодательстве. Она отличается своей объемностью и предусматривает, помимо ипотеки, и некоторые другие варианты решения жилищного вопроса. Например, развитие арендного рынка или строительство бюджетных домов. Но принципы механизма прямого действия в этой программе отсутствуют.

В подпрограмме «Жилье для российской семьи» четко оговорен перечень лиц, которые вправе принять в ней участие и получить компенсацию от государства. Среди них значатся родители трех и более детей. Такая формулировка позволяет нейтрализовать различия в определении «многодетной семьи» законодательством отдельных регионов. Например, в Республике Марий-Эл многодетной считается семья, воспитывающая только четырех и более детей.

Но чаще всего для отнесения семьи к многодетной необходимо соблюдение следующих требований:

- зарегистрированный брак между родителями;

- трое и более детей, включая приемных, родных, пасынков и падчериц;

- возраст детей — до 18 лет.

Особенности льготной ипотеки для многодетных

С правовой точки зрения, займы на покупку жилья для льготных категорий населения ничем не отличаются от стандартных. То есть, это та же форма денежно-кредитных отношений, где залогом исполнения обязательств заемщиком выступает приобретаемая недвижимость. В случае нарушения условий кредитования заимодавец (чаще всего банк) реализует квартиру, чтобы компенсировать часть ссуды.

Ипотека на покупку жилья — самый распространенный вариант. Хотя есть и другие направления — строительство дома (на это решается только каждая седьмая многодетная семья) или ремонт непригодного для проживания имущества. Как и в случае с ипотекой, гарантом безопасности сделки выступает собственность.

Стандартные ставки по ипотеке довольно высоки — около 13%. Учитывая, что малогабаритное жилье для многочисленной семьи — неподходящий вариант, ежемесячные выплаты для среднестатистических родителей оказываются совершенно неподъемными. Сделать приобретение квартиры более доступным призваны меры соц. поддержки многодетной семье по ипотеке. Вот они:

- Сниженные процентные ставки. Причем их размер зависит не только от положений конкретного банка, но и от характера приобретаемой собственности: обычно на вторичное жилье ставки на 3-4% больше, чем на первичное, и составляют около 11%. В то время как собственность в новостройке можно оформить под 6-7% годовых.

- Компенсирование части кредита государством.

- Возможность использования материнского капитала для погашения первоначального взноса, процентов или основной части займа.

- Длительный период погашения. В среднем он составляет 30 лет, хотя на практике встречались ситуации, когда кредитная организация соглашалась растянуть кредитование до полувека.

- Первоначальный взнос от 10 до 30%.

Помимо этого каждый отдельный кредитор предусматривает свои положения относительно льготной ипотеки. К примеру, использовать материнский капитал в качестве первоначального взноса позволяют только в следующих учреждениях: в ВТБ 24, Банке Дельта Кредит, Банке Москвы и в некоторых других.

Наибольшей востребованностью ипотечных продуктов на льготных условиях у россиян пользуются программы, разработанные Сбербанком и АИЖК (Агентство по ипотечному жилищному кредитованию).

Льготные условия от Сбербанка

Новый закон 2015—2022 года ипотеку многодетным семьям позволяет получить даже людям с довольно средним общедушевым доходом. Этому поспособствовало нововведение от Сбербанка, которое заключается в возможности привлечения третьих лиц для подсчета суммарного заработка семьи. Это увеличивает шансы получить согласие от банка на выдачу ипотеки, если заработок самих многодетных родителей не отвечает требованиям кредитора.

Сбербанк разрешает привлечь до трех созаемщиков. При этом супруг/супруга основного кредитополучателя автоматически становится созаемщиком вне зависимости от возраста и уровня платежеспособности.

Основные условия от Сбербанка для получения льготной ипотеки:

- Минимальный первоначальный взнос — 20%.

- Максимальный срок кредитования — 30 лет.

- Возможность использования материнского капитала в качестве первоначального взноса.

- 3-летняя отсрочка на выплату кредита при рождении еще одного ребенка.

- Средняя ставка — 11,4%. В зависимости от конкретных условий она может быть снижена.

- Валюта кредита — российские рубли.

Банк дополнительные комиссионные вознаграждения не взимает, но обязывает заемщика застраховать и оценить имущество.

Ипотека от АИЖК

Процесс ипотечного кредитования происходит путем перекупки агентством определенного объема кредитных долгов у одного из своих банков-партнеров (всего по стране их насчитывается порядком 1000).

Кредитор обязуется в последующем выдать ипотеку под условия, определенные АИЖК.

Надо сказать, что они одни из самых лояльных:

- Процентные ставки: до 11% — на квартиру на вторичном рынке, около 6% — в новостройке.

- Первоначальный платеж — 10%.

- Расчет погашения кредитных средств осуществляется таким образом, чтобы размер ежемесячной выплаты не превышал 45% от общего семейного бюджета.

Помимо этого многодетным семьям погасить ипотеку помогут следующие обстоятельства, при наступлении которых возможен пересмотр процентных ставок в сторону их понижения:

- на 0,25% (но не более, чем на 0,5%) — при рождении ребенка в период действия ипотечного договора;

- на 0,5% — если ипотечная квартира стоит меньше, чем установлено нормативными локальными актами;

- на 0,25% — за рождение ребенка, если ипотека предусматривает строительство частного дома.

Если заемщик соглашается застраховать свою жизнь и здоровье, а также ответственность при неисполнении обязательств, это позволит ему дополнительно уменьшить стоимость кредита.

Как получить льготную ипотеку: требования к заемщикам и необходимые документы

Несмотря на различия в условиях кредитования, выдвигаемых отдельными заимодавцами, как правило, для участия во льготной программе необходимо соблюдение таких требований:

Несмотря на различия в условиях кредитования, выдвигаемых отдельными заимодавцами, как правило, для участия во льготной программе необходимо соблюдение таких требований:

- Отнесение семьи к многодетной.

- Необходимость в улучшении жилищных условий. Это подтверждается соответствующим документом из органа местного самоуправления. Помимо количества квадратных метров, приходящихся на каждого члена семьи, здесь учитывается наличие удобств, техническое состояние и другие параметры.

- Наличие постоянной регистрации семьи в конкретном субъекте РФ.

Кроме того, многие учреждения более лояльно относятся к семьям, возраст родителей которых не достигает 35 лет.

Документы

Перед тем как оформить ипотеку, необходимо подготовить такие документы:

Перед тем как оформить ипотеку, необходимо подготовить такие документы:

- Копии паспортов всех совершеннолетних членов семьи.

- Свидетельство о заключении брака.

- Свидетельства о рождении детей.

- Удостоверения многодетных родителей.

- Справки о доходах заемщика и всех созаемщиков, копии их трудовых книжек.

- Справка о составе семьи.

- Документы о приобретаемой в кредит собственности.

- Военный билет — для супруга младше 27 лет.

- Оригинал и ксерокопию сертификата на материнский капитал, а также выписку из ПФР о состоянии счета семьи — при желании использовать его для погашения кредита.

В каждой конкретной ситуации приведенный перечень может быть изменен.

Льготы многодетным семьям в регионах

На региональном уровне власти разрабатывают и внедряют программы, содержащие более конкретные способы помощи многодетным семьям. Например, нуждающимся в улучшении жилищных условий на селе, предлагают помощь в приобретении земельного участка под строительство дома. Иногда субсидии предусматриваются и в денежной форме.

К примеру, в некоторых регионах назначаются разовые денежные выплаты, направленные на расширение или ремонт жилплощади.

Вот конкретные примеры льготного кредитования в регионах:

- В Красноярском крае в 2011 году принят законопроект, предусматривающий реальную помощь семьям, в которых воспитывается четверо и более детей. Из бюджета выделяются средства на погашение 75% ставки по кредиту, но не более 150% от ставки рефинансирования Центробанка. Если детей пятеро, то государство полностью погашает ставку по ссуде, но при условии, что она меньше двух ставок рефинансирования.

- В Новосибирской области многодетным семьям, отнесенным к категории малоимущих, из государственной казны дополнительно выделяется 100000 рублей.

- В Удмуртии для поддержки многодетных семей предлагаются весьма привлекательные условия ипотечного кредитования:

- первоначальный взнос — 10%;

- ставка — всего 5%;

- дополнительные субсидии в размере 200000 рублей на погашение займа при рождении третьего ребенка.

- В Пензенской области благодаря программе, предусмотренной на 2010—2022 годы, семьи, воспитывающие пятеро и более детей, вправе претендовать на государственную поддержку в виде 500000 рублей. Эти деньги могут быть направлены на строительство, покупку, ремонт или реконструкцию жилья.

Одно из направлений помощи со стороны государства наиболее уязвимым слоям населения — ипотека многодетным. Без первоначального взноса получить кредит, к сожалению, невозможно. Однако на некоторые послабления со стороны кредиторов рассчитывать можно. Основные из них: сниженные процентные ставки, более длительный период погашения, возможность привлечения средств по материнскому сертификату, одноразовые денежные выплаты из бюджета и др. Каждая из этих уступок может существенно упростить исполнение кредиторских обязательств.

Главные нововведения 2015—2022 года коснулись возможности привлечения созаемщиков при расчете среднего заработка и внедрения более усовершенствованного механизма использования материнского капитала для погашения ипотеки.

Читайте также:

ipoteka-expert.com

Условия ипотеки многодетным в 2022 году

Помимо обычного ипотечного кредитования существует ипотека для многодетной семьи в 2022 году, которая предполагает снижение ставок по процентам и облегчение условий выплат для граждан, попадающих под вышеуказанную категорию. Чтобы воспользоваться ею, необходимо знать, какие потребуются документы и каковы требования банков.

Законодательство в области ипотечного кредитования многодетных

Отдельного закона, затрагивающего вопросы получения ипотеки и других видов кредитования многодетных семей в 2022 году, нет, но есть ФЗ №102 от 16.07.1998г., согласно которому граждане могут оформить заем для покупки жилья на общих условиях:

- Перед начислением полной суммы денежных средств на приобретение квартиры заемщик перечисляет первоначальный взнос. Размер устанавливается банками, варьируется от 10 до 40%. В редких случаях ипотека предоставляется без первичного взноса.

- Платежеспособность. Созаемщики должны вовремя погашать кредиты. Для этого перед оформлением договора банк изучает справки о доходах. Доход делится на каждого члена семьи, в т.ч. и на детей, и, если после расчетов выяснится, что денег не будет хватать на платежи, в заявке откажут.

- Граждане участвуют в госпрограммах, касающихся ипотеки и приобретения жилья: «Молодая семья», «Доступное жилье», «Материнский капитал» и т.д.

- До окончания выплат долга квартира в залоге у банка. Заемщик не может продать, обменять или подарить недвижимость без согласия финансового учреждения.

Отдельно стоит выделить госпрограмму по субсидированию процентных ставок, вступившую в силу с 01.01.2022 года по указу В.В. Путина. Согласно Постановлению Правительства РФ, №1711 от 30.12.2017г., предусмотрено снижение размера переплат за счет уменьшения ставки по процентам до 6 пунктов. Условия таковы:

- Если родился второй малыш во временной промежуток с 01.01.2022 по 31.12.2022 года, скидка предоставляется на 3 года.

- Если на свет появился третий в этот же период, уменьшение процентов происходит в течение 5 лет.

Рассмотрим детальный пример, как это работает:

Супруги берут ипотеку под 12% годовых., стоимость квартиры – 2 млн. руб., срок – 10 лет, первоначальный взнос 10%, т.е. 200 000 руб. Ежемесячный платеж составляет 25 825 руб., величина переплаты – 1 298 972 руб.

При использовании программы субсидирования происходит уменьшение процентной ставки до 6%, и величина регулярного платежа составит 19 984 руб., а размер переплаты – 598 043 руб.

Гражданам с тремя и более детьми тяжело найти выгодные условия ипотечного кредитования, и нередко банки отказывают в займах, т.к. им важно обеспечить полное погашение долга. Тем не менее, граждане могут использовать программы льготной ипотеки многодетным семьям от государства или муниципалитета в 2022 году. Суть заключается в следующих видах помощи:

- Выделение из местного бюджета беспроцентной субсидии на улучшение условий проживания.

- Ликвидация части задолженности, внесение первоначального взноса за счет маткапитала (регионального или федерального).

- Минимизация авансового платежа или снижение процентной ставки (субсидирование при поддержке государства).

- Выделение жилплощади из жилфонда, где устанавливаются минимальные цены.

- Если родитель работает в бюджетной сфере, он может поучаствовать в специализированной госпрограмме, предусматривающей низкие процентные переплаты по процентам.

- Предоставление налогового вычета — 13% от продажной цены жилья. Если для погашения долга или первоначального платежа использовался материнский капитал, он будет вычтен из общей суммы для расчета. В дальнейшем вычет тратится на погашение долга.

Как рассчитывается вычет:

Стоимость недвижимости составляет 3 млн. руб., заемщик уже выплатил 2 млн. руб. От последней суммы получит вычет, т.к. он рассчитывается от уже уплаченных средств.

2 000 000 х 13% = 260 000 руб.

Если бы для первичного взноса использовался материнский капитал, заемщик не получил бы вычет, т.к. его размер был бы менее первого платежа.

Какие правила действуют в отношении налогового вычета при покупке недвижимости:

- Его размер не превышает 13% от стоимости жилья, а сумма возврата, перечисленная за год, не может быть более НДФЛ за аналогичный период.

- Если жилище приобреталось до 2008 года, вычет будет рассчитываться от 1 000 000 вне зависимости от цены жилья, до 2022 года – максимум 2 000 000 руб., после – до 3 000 000 руб.

Для полноты картины рассмотрим госпрограммы, упрощающие жизнь ипотечных заемщиков с детьми:

| Программа | Условия | Требования |

| Социальная ипотека молодым семьям, где часть займа выплачивается государством | Внесение первичного платежа, подтвержденный статус многодетных, отсутствие другой недвижимости в собственности, стоимость 1 кв. м – не более 35 000 руб. | Отсутствие собственного жилья, либо проживание на жилплощади размером менее 18 кв. м на одного человека. Участвовать могут граждане, не достигшие 35 лет, отцы и матери-одиночки, родители с одним ребенком |

| Рефинансирование процентной ставки | Ставка снижается до 6%. Программа для семей, где есть второй ребенок, рожденный в период с 01.01.2022 по 31.12.2022. Действует только на покупку новой недвижимости | Российское гражданство, прописка по месту оформления займа, соответствие критериям банка |

| Материнский капитал | В 2022 году размер составляет 453 026 руб. Тратится на строительство или ремонт дома, покупку квартиры, погашение процентов по ипотеке, перечисление первого ипотечного платежа | Наличие сертификата. Выдается после появления на свет или усыновления второго ребенка |

| Жилищное кредитование для военнослужащих | За первые три года службы на личный счет военного начисляются деньги для первоначального взноса. Впоследствии ежемесячные платежи выплачиваются из бюджета Министерства обороны | Свыше трех лет службы, постановка на учет, соответствие жилья требованиям Минобороны |

Отличия ипотеки многодетным семьям от стандартных программ банков

Стоит учитывать, что изначально банки предлагают стандартные программы с использованием программ господдержки. Сами же льготные условия предоставляются государством при взаимодействии с финансовыми предприятиями.

Полный список отличий обычных программ от условий для льготников выглядит так:

| Послабления | Стандартные условия | Условия при помощи государства |

| Процентная ставка | Варьируется от 9 до 12% | Снижается до 6% |

| Первоначальный взнос | Составляет от 10 до 30% (в среднем). Заемщик использует только собственные средства | Аналогичный размер, но заемщику предоставляются деньги из местного или федерального бюджета |

В зависимости от критериев программы субсидии предоставляются как на новое жилье, так и на иную недвижимость.

Как взять ипотеку

Чтобы воспользоваться льготной программой, заемщики должны получить статус многодетности. Для этого нужно соответствовать следующим критериям:

- Наличие более трех несовершеннолетних. В отдельных субъектах РФ количество увеличивается до 4 или 5 малолетних.

- Возраст от 21 года. На момент погашения долга – не более 60 лет (мужчины) и 55 лет – женщины. Иногда возрастной порог увеличивается до 65 лет.

- Минимальный стаж работы на последнем месте – полгода, в общей сложности – 12 месяцев.

- Несовершеннолетние дети. Возраст увеличивается до 23 лет, если ребенок учится очно.

- Статус оформляется на обоих супругов, а при разводе – одному из них, с кем остались дети.

- Если родители по суду лишены прав или сдали иждивенцев в интернат, статус не оформляется.

Автоматически присвоение звания многодетных после рождения третьего ребенка не выполняется. Обязанность по его оформлению отсутствует, но, чтобы пользоваться льготами и получить удостоверение, необходимо подать в Соцзащиту документы вместе с заявлением:

- Паспорта или иные удостоверения личностей родителей и детей, чем возраст превышает 14 лет.

- Свидетельства о рождении на каждого отрока младше 14 лет.

- По 2 фотографии 3 х 4 на каждого из родителей.

- Справка о количестве членов семьи.

- Свидетельство о регистрации брака или о разводе.

- Справка о том, что ребенок от 18 до 23 лет является студентом дневного отделения ВУЗа или ССУЗа.

- Документ об опеке или усыновлении, если дети приемные.

Все представленные материалы рассматриваются сотрудниками Соцзащиты в течение 30 календарных дней, после чего заявителю поступает письменное решение об оформлении или об отказе от предоставления статуса. Если заявление удовлетворено, следует явиться в Соцзащиту и получить удостоверение. Впоследствии оно используется для оформления льгот, в т.ч. и по ипотечному кредитованию.

Распространенными требованиями для получения льготной ипотеки являются следующие:

- Наличие более трех малолетних иждивенцев.

- Приобретение квартиры на первичном или вторичном рынках, либо земельного участка.

- Платежеспособность, подтвержденная справками с места работы.

- Предоставление удостоверения, подтверждающего статус многодетности.

- Отсутствие в собственности другой жилплощади, пригодной для жизни.

- Наличие решения от административного органа о необходимости улучшения жилищных условий (не во всех регионах).

Конкретные требования нужно узнавать в банке, где планируется взять ипотечный кредит: они могут различаться в зависимости от правил финансового учреждения и территории проживания клиента.

Перечень необходимых документов

Вся процедура оформления ипотеки выглядит так:

- Подача заявки онлайн или лично. При посещении банка рекомендуется сразу предоставить документы после заполнения анкеты, и подать их вместе с ней.

- Ожидание результата рассмотрения заявки (3-5 дней). Если вердикт положительный — принести документы на приобретаемую недвижимость.

- Проведение специальной оценки жилища сотрудниками финансовой компании для определения суммы займа.

- Заключение договора купли-продажи, внесение авансового платежа — 20% от стоимости жилья. Потребуется платежное поручение или расписка о получении аванса для предоставления в банк.

- Оформление договора с кредитором на недостающую сумму, страхование жилья, жизни и здоровья.

- Регистрация права собственности на недвижимость в МФЦ или Росреестре.

- Перечисление суммы продавцу от банка. Деньги переводятся только безналичным расчетом.

Что понадобится при обращении в финансовое учреждение за ипотечным займом:

| Документ | Где взять |

| Паспорта заемщика и созаемщика | ЗАГС |

| Удостоверение о статусе многодетности | Соцзащита |

| Сведения о количестве членов семьи | Паспортный стол |

| Свидетельства на каждого ребенка о рождении | ЗАГС |

| Справки о заработной плате обоих супругов | По месту работы |

| Ксерокопии трудовых книжек для подтверждения стажа (не менее 6 месяцев на последнем месте) | |

| Заявление | Составляется онлайн на сайте банка либо при личном визите на выданном сотрудником бланке |

Дополнительно могут потребоваться другие материалы. Перед подачей заявки необходимо ознакомиться с полным перечнем справок на сайте банка, расположенного на территории оформления займа.

Примеры условий банков

Чтобы выгодно взять ипотеку и переплатить меньше денег, рекомендуется ознакомиться со стандартными условиями финансовых учреждений:

| Банк | Процентная ставка | Максимальная сумма (руб.) | Предельный срок | Первоначальный взнос | Дополнительно |

| Сбербанк | 6% | 8 000 000 | 30 лет

| От 10 до 30% от общей стоимости жилища | Возможность применения маткапитала и программы по финансированию процентной ставки |

| ВТБ | 6% | 8 000 000 – для жителей городов федерального значения. Для остальных регионов – 3 000 000 руб. | |||

| Райффайзен | От 9,25% | 26 000 000 | |||

| Россельхозбанк | От 10 до 15% | 15 000 000 | |||

| Промсвязьбанк | От 8,9 до 14,3% | 30 000 000 |

Отдельно стоит рассмотреть программу от АИЖК, созданного по приказу Правительства РФ в 1997 году. С 01.03.2022 года переименовано в АО «ДОМ.РФ», но условия остались прежними:

- Процентная ставка – от 6,15% годовых.

- Первоначальный взнос – 10% от цены недвижимости.

- Срок рассмотрения заявки – до трех рабочих дней.

Особенностью кредитования в «ДОМ.РФ» является то, что перед оформлением ипотеки сотрудники делают расчет ежемесячных платежей, исходя из размера суммарного дохода на семью. Если величина превышает 45% от зарплаты, могут быть предложены более удобные условия (использование увеличенного срока или специальных программ), либо в займе откажут, т.к. должник не сможет погасить его без проблем.

Если гражданин уже является ипотечным заемщиком и обнаружил более выгодную программу с меньшими процентами переплаты, он может подать заявку на перекредитование. Действующая ипотека будет погашена, но взята новая. Обременение с квартиры не снимается. На такие уступки финансовые учреждения идут редко и только после личного обращения должника с заявлением и ранее оформленным договором. Документы на недвижимость предоставлять не придется.

Заключение

В 2022 году отдельные банки предоставляют ипотечные кредиты многодетным при взаимодействии с госорганами на выгодных условиях. Для получения жилищного займа достаточно подтвержденного статуса многодетности, и уже через несколько недель после обращения можно переселяться в новую квартиру.

| ВНИМАНИЕ!

|

subsidiya.com

Ипотека для многодетной семьи в 2022 году

Одной из острых проблем многодетных семей является недостаточность или отсутствие жилой площади. Федеральные и региональные программы направлены на предоставление льгот, дотаций, альтернативных условий по строительству и покупке домов, квартир в ипотеку. Рассмотрим, по каким условиям в 2022 году банки готовы выдать ипотеку для многодетных семей.

Получатели

Претендовать на предоставление льготных условий ипотечного кредитования могут семьи с тремя и более детьми несовершеннолетнего возраста. На законодательном федеральном уровне отсутствует регламент присвоения семейству данного статуса, поэтому территориальные единицы самостоятельно устанавливают критерии.

Для большинства регионов действуют схожие условия отнесения семьи к многодетной: учитывается число детей, как родных, так и усыновленных, возрастом до восемнадцати лет. Возрастной предел сдвигается до двадцати трех лет для ребенка, проходящего обучение по очной форме.

Общая система

Многодетная семья имеет право оформить заявку по ипотеке на общеустановленных условиях. При этом стоит учесть, что среднедушевой доход будет определяться делением заработка родителей на всех иждивенцев. Соответственно, сумма потенциально свободных денег окажется незначительной, поэтому банк может отказать в предоставлении займа.

Если зарплата главы семьи или обоих родителей позволяет сохранить уровень дохода, подтверждающий платежеспособность заемщика, ипотека будет одобрена. Дополнительная гарантия — привлечение поручителей со стабильной финансовой ситуацией.

Порядок получения

Первоначальные действия — подтверждение статуса семьи и выбор кредитного продукта, банка. В зависимости от материального положения семейства, места трудоустройства заявителя возможны следующие варианты кредитования:

- По федеральной программе поддержки незащищенных слоев населения, когда применяются льготные условия по займу, государство возмещает часть расходов.

- Работники госструктуры имеют право претендовать на ипотеку по программе «Молодая семья», «Доступное жилье». Возмещения затрат со стороны правительства РФ не производится, но снижена процентная ставка, размер стартового взноса. Возможно предоставление отсрочки, рассрочки платежей ввиду пополнения семейства. Дополнительно действует система снижения платы за кредит при приобретении жилья в новостройке.

- По общим основаниям многодетная семья имеет право получить имущественный налоговый вычет, который можно использовать для погашения задолженности.

- Федеральная программа выдачи материнского капитала роженицам позволяет направить часть средств по сертификату на улучшение жилищных условий, в том числе ипотеку. Важно знать, что налоговый вычет с указанной суммы не будет предоставлен.

Правила выдачи

Льготная ипотека предусмотрена для многодетных семей в 2022 г. при соблюдении следующих требований: семейство получило официальный статус, родители зарегистрированы в браке. Стандартный срок рассмотрения заявки составляет около трех дней.

Федеральная программа «Молодая семья» предоставляется заемщикам на следующих основаниях:

- Дотация определяется в зависимости от площади, с учетом минимума в 18м2 на члена семьи.

- Заемщику не более тридцати пяти лет.

- Семейство состоит на учете по необходимости улучшения жилищных условий.

- Уровень дохода соответствует программе.

Субсидирование ипотеки предполагает возмещение около трети суммы покупки недвижимости, либо стоимость 30м2. Данная система доступна ограниченному количеству заявителей, а именно семьям, поставленным в очередь до 2005 г. Главное требование со стороны государства – юридическая чистота сделки. Субсидия имеет приоритет перед материнским капиталом, налоговыми льготами, совмещение их в покупке невозможно.

Рефинансирование ипотеки позволяет многодетным семьям получить займ по более выгодным условиям, с пониженным процентом, увеличенным сроком погашения. Программа может быть предоставлена непосредственно займодавцем или другим кредитным учреждением. При этом полученные средства направляются на погашение ранее существующих обязательств.

Ипотечное кредитование – альтернативный выход для многодетной семьи, позволяющий приобрести жилье по максимально выгодным условиям, сохранить финансовое положение и улучшить жизненные условия. Государство периодически дополняет систему субсидирования данных займов с целью поддержки рождаемости.

v-2018.com