Задолженность банку по кредиту: что делать. Задолженность по кредиту банку

Как узнать задолженность по кредиту

У людей, впервые взявших займ у банка, часто возникает вопрос: как узнать задолженность по кредиту? Других интересует, можно ли проверить долги по фамилии, анонимно, за умерших родственников и где раздобыть свою кредитную историю. Со всем этим и будем разбираться ниже.

Выяснить сумму долга можно следующими способами:

- Обратиться в офис к банковскому работнику.

- Позвонить специалистам на горячую линию (как правило, звонок туда бесплатен).

- Посмотреть в личном кабинете интернет-банка.

- Отправить СМС с запросом суммы долга.

- Проверить через терминал или банкомат.

- Подключить SMS-рассылку или е-мейл оповещение.

- Посмотреть на сайте ФССП (в том случае, если все плохо, и ваше дело дошло до суда).

Конечно, все зависит от банков: в некоторых можно узнать задолженность любым выше обозначенным способом, а в некоторых – только обратившись в офис. В любом случае, при выдаче кредита вам должны дать памятку, в которой описаны все возможные варианты. Если у вас ее нет, подойдите в любое отделение финансового учреждения и попросите.

Как узнать про долги у судебных приставов

Если вы давно не платили, и дело дошло до суда, то посмотреть, сколько и кому вы должны, можно на сайте ФССП.

Для этого нужно зайти на портал Службы судебных приставов, выбрать место проживания и ввести свои ФИО. Для более точного поиска можно заполнить также дату рождения.

Как бесплатно узнать задолженность по фамилии

По фамилии сумму долга можно выяснить, обратившись в отделение банка или позвонив в Службу поддержки. Учтите, что в первом случае с вас обязательно потребуют паспорт. Во втором случае оператор также сначала проведет идентификацию: будьте готовы продиктовать свою дату рождения, контрольную информацию или данные паспорта.

Как узнать чужую задолженность

По закону банки не имеют право раскрывать информацию о долгах клиента третьим лицам. Поэтому узнать чужую задолженность можно разве что на сайте ФССП (о котором шла речь выше). Хотя если вы – поручитель или родственник злостного неплательщика, то сумму долга кредитный работник вам, скорее всего, скажет (хотя бы устно).

Как узнать долги умершего

Тут тоже действует принцип неразглашения. Но если вы являетесь поручителем по кредиту, то информацию предоставят.

Если вы родственник, готовый погасить долг, то будьте уверены, что его размер вам тоже сообщат, надо только показать свидетельство о смерти заемщика. Если нужна официальная бумага о задолженности, то придется предоставить и свидетельство о наследстве.

Можно ли узнать долг анонимно

Теоретически это возможно, если:

- у вас есть банковская карта и ПИН-код от нее. Вставив карточку в банкомат, вы можете посмотреть задолженность по кредиту;

- у вас есть номер кредитного договора. С его помощью вы можете узнать сумму в терминалах банка;

- у вас есть доступ в личный кабинет интернет-банка.

Конечно, узнать долг этими методами можно только в тех банках, которые предоставляют такие возможности.

Как выяснить задолженность по всем кредитам

Есть еще один способ – выяснить сумму долгов через Бюро кредитных историй. Этот вариант подойдет, если вы не знаете, в каком именно банке у вас задолженность.

Надо сказать, что кредитные истории (КИ) хранятся в разных Бюро, а их в России на данный момент 16. В каком БКИ хранится именно ваша информация, зависит от того, с какими Бюро заключил договор банк, в котором вы брали кредит.

Таким образом, сначала придется узнать, в каком из БКИ лежит ваша КИ. Если у вас есть код субъекта КИ, то узнать нужные сведения можно прямо на сайте ЦБ РФ.

Получить код субъекта КИ можно во время подписания кредитного договора. Также разрешено позже обратится в любой банк или БКИ и создать такой код, а затем уже отправлять запрос с портала ЦБ РФ.

Если кода нет, получить информацию о ваших БКИ можно через любое кредитное учреждение, нотариуса, БКИ, кредитный кооператив, почту или МФО.

Узнав, в каком БКИ хранится кредитная история, вы сможете адресовать запрос уже непосредственно туда. Учтите, что сделать это бесплатно можно только единственный раз в году. Последующие обращения будут платными.

credits.ru

Задолженность по кредиту

Должник просто обязан возвращать деньги в срок. К сожалению, у него не всегда есть такая возможность. Кредитная задолженность приводит не только к переплатам, но и к тому, что отношения с кредитором портятся.

Нарушение условий договора – серьезный проступок. Меры материального воздействия могут быть очень серьезными. В некоторых случаях дело доходит до взыскания долгов в судебном порядке. Проверить задолженность по кредиту не так и сложно. Вообще же существует достаточно мер, способных так или иначе облегчить положение. Узнать задолженность по кредиту, оценив ситуацию, придумать тактику действия, при необходимости прийти к кредитору и пояснить ситуацию – вот правильная схема действия.

Все нестабильно. Сегодня у нас есть деньги, а завтра их может и не быть. Не стоит паниковать, если срок уплаты взноса по кредиту уже почти наступил, а ваш карман пуст. В банке привыкли ко всему. Задолженность по кредиту – явление достаточно распространенное. Ей никого сегодня не удивить.

Лучше честно признаться, что денег для оплаты по обязательствам у вас не имеется. Желательно внятно объяснить причины своих материальных трудностей. Как относятся в банке к тем, чья задолженность по кредиту растет, а они сами не проявляют никаких попыток исправить ситуацию или просто объяснить ее? Конечно же, очень плохо. Морочить голову сотрудникам банка нелепыми отговорками тоже не лучшая стратегия. В этом учреждении всегда хотят получить конкретную информацию, которая помогла бы понять ситуацию.

По сути дела банк может потребовать разрыва кредитного договора даже в том случае, если выплата не была осуществлена всего один раз. В данном случае придется возвратить весь долг полностью и в короткий срок. Такое, к счастью, случается не часто.

Задолженность по кредиту – это то, с чем шутить не стоит. Решить ситуацию можно различными способами. Можно, например, попросить отсрочку по выплате основного долга. Речь о том, что на протяжении определенного срока заемщик будет вносить только проценты. Срок выплаты кредита при этом увеличивается. Можно просить так называемые «кредитные каникулы». В данном случае все платежи по кредиту просто-напросто замораживаются. Этот вариант используется нечасто.

Иногда есть возможность уменьшения суммы ежемесячных взносов. Платим меньше, но опять же дольше. В чем выгода банка? Да в том, что процентов вам, так или иначе, придется заплатить все равно больше. Сума может набежать небольшая, но это не так уж и страшно, ведь появится возможность уплатить все вовремя и без проблем.

Иногда меняется график выплат. В данном случае заемщик начинает производить их не ежемесячно, а например, ежеквартально.

У каждого банка свои схемы поддержки заемщиков, попавших в сложное материальное положение. Однако помощь оказывается отнюдь не каждому. Дело в том, что кредитор должен видеть, что заемщик действительно находится в сложном положении, а также то, что от изменения условий кредитного договора будет толк, а также реальная выгода.

Задолженность по кредиту становится причиной серьезного конфликта с банком тогда, когда долг нельзя погасить за счет продажи залога (залога в некоторых случаях может и не быть вообще), реструктуризация, а также рефинансирование задолженности невозможно.

В подобных случаях банк обращается в суд. Конечно же, суд заставляет должника вернуть всю сумму в строго отведенный срок. Юридические лица и ИП могут при этом быть объявлены банкротами.

Иногда при взыскании долга происходят различные нарушения прав должников. Как правило, они могут служить основанием для обращения в суд. Так многие заемщики пытаются хоть как-то исправить свое положение. Удается ли им сделать это? Только в некоторых случаях.

fb.ru

Как узнать задолженность по кредиту: 4 надежных способа

Как узнать задолженность по кредиту?

Ответ на этот вопрос лучше всего знать заранее, ведь в жизни бывают разные ситуации, которые могут влиять на выплату долгов кредитным учреждениям.

И в случае несвоевременной выплаты, помимо самого тела кредита и процентов, придется платить пеню и штраф за просрочку.

Узнать о своих долгах не так просто, как кажется на первый взгляд.

Это связано с конфиденциальностью финансовой информации граждан и предприятий.

Поэтому не рекомендуем вам связываться с различными сервисами, которые за отдельную плату предлагают узнать о задолженности.

Давайте разберем 4 надежных способа выяснения задолженности по кредиту.

Как может возникнуть задолженность по кредиту?

Существует несколько источников возникновения долгов.

В зависимости от этого будет зависеть характер возвращения накопленной задолженности.

В силу непредвиденных обстоятельств клиент не может вносить регулярные платежи.

В этом случае можно обратиться в финансовое учреждение с просьбой реструктуризовать долг или воспользоваться программами рефинансирования у других банков.

Просрочка может возникнуть из-за человеческого фактора — невнимательности.

Клиент неправильно трактует сроки льготного периода по кредиту, а также не обращает внимания на взимаемую комиссию при внесении платежей через терминалы, кассы или личный кабинет.

В итоге сумма долга «капает», на нее начисляются дополнительные проценты.

Вы должны понимать, что ваша невнимательность — это только ваша вина.

Поэтому нужно выплатить все долги и впредь быть внимательнее.

Также не забывайте, что платежи могут «идти» по три дня, поэтому не оттягивайте их выплату до последнего.

Мошеннические действия третьих лиц.

При возникновении такой ситуации необходимо сразу обратиться в службу безопасности финансового учреждения с заявлением о проведении экспертизы документов.

1. Воспользуйтесь сервисами банка, чтобы узнать задолженность по кредиту

Самым «ленивым» способом узнать о состоянии своего долга является использование сервисов банка.

Сюда относятся:

- интернет-банкинг;

- sms-банкинг.

Первый способ подойдет вам, если вы регистрировали личный кабинет.

После авторизации в системе вы получите доступ к информации о взятом долге.

Там должны отображаться все внесенные платежи и остаток.

Также вы можете распечатать все выписки, а также график погашения задолженности.

Если у вас возникнут вопросы, то воспользуйтесь онлайн-помощью.

Консультант сверит данные и укажет сумму задолженности.

Если во время заключения кредитного договора, вы подключили слугу sms-банкинга, то каждый месяц вы будете получить сообщение о том, что нужно внести платеж.

Если он не будет осуществлен, то вам будет приходить напоминание о том, что нужно внести денежные средства.

Там же будет указана сумма задолженности.

Как законно не платить кредит?

2. Для того, чтобы узнать задолженность по кредиту — обратитесь напрямую в банк

За выяснением задолженности по кредиту можно обратиться в банк.

У вас есть три варианта, как это сделать:

- визит в отделение банка;

- звонок на горячую линию;

- запрос по электронной почте.

Отправиться в банковское учреждение — это самое правильное решение при желании выяснить размер долга.

С собой нужно иметь паспорт, документы предприятия и кредитный договор.

С этими документами вам нужно обратиться к специалисту, который предоставит информационные данные о размере задолженности.

Также вы можете запросить выписку с графиком внесения платежей.

Несмотря на то, что вам понадобиться потратить время на визит в отделение, это самый надежный способ узнать задолженность по кредиту.

Еще одним вариантом является обращение по номеру горячей линии.

Его можно найти на сайте банка или прямо на договоре.

Звонки, как правило, бесплатные.

Оператор задаст вам контрольные вопросы, а затем предоставит вам всю необходимую информацию.

Также вы можете обратиться в банк по электронной почте.

И тогда остается ждать ответ с выпиской по кредиту.

Этот способ подойдет тем, кто не может отправится в банк или же не хочет общаться с операторами.

Совет:Перед внесем последнего платежа, независимо от того, как исправно вы погашаете задолженность, лично обратитесь в банк, чтобы узнать остаток. Даже невыплаченные копейки будут тянуться за вами в виде долга, пени и штрафа. Также возьмите справку о закрытии кредита после того, как вы осуществите последнюю выплату.

3. Как узнать задолженность по кредиту — воспользуйтесь услугами бюро кредитных историй

Еще одним способом, как узнать задолженность по кредиту, является обращение в бюро кредитных историй (БКИ).

Это коммерческая организация, которая занимается сбором систематизацией информации по кредитам.

С согласия клиента банки передают в БКИ персональную информацию, которая содержит данные заемщика и сведения по кредитным договорам.

В свою очередь, все БКИ предоставляют полученные данные в Центральный каталог кредитных историй (ЦККИ) при Центральном банке РФ.

Так как на территории России действуют десятки различных бюро, с которыми сотрудничают финансовые учреждения, в первую очередь вам нужно выяснить, в каком из них хранится информация по вашему долгу.

Как открыть счет в швейцарском банке: пошагово

Алгоритм действий, чтобы узнать задолженность по кредиту:

Узнать код субъекта кредитной истории.

Этот код вы получаете, когда берете первый кредит.

Его можно найти на договоре.

Если он утерян, то придется обращаться в банк, чтобы его выдали повторно.

Такая процедура является платной.

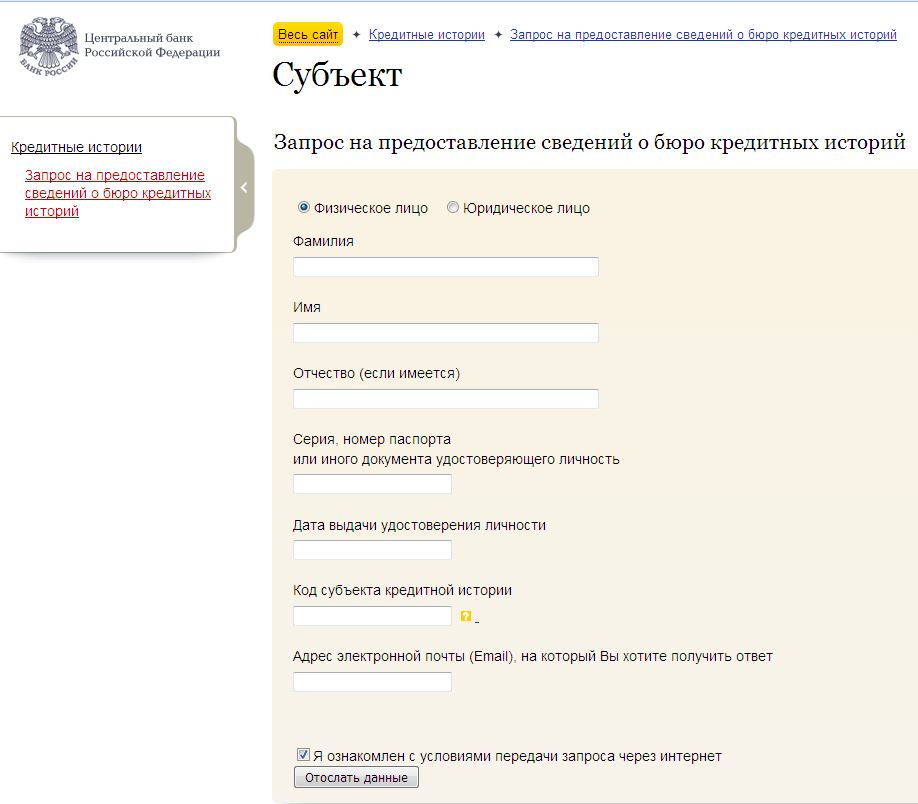

Сделать запрос в ЦККИ.

Для этого вам понадобиться перейти на официальный сайт Центрального банка РФ, найти там раздел «Запрос на предоставление сведений о бюро кредитных историй» и ввести свой код субъекта.

Правильно заполните форму запроса и ожидайте ответ.

Ждать ответа от ЦККИ.

ЦККИ пришлет вам ответ на указанную в заявке электронную почту со сведениями в каком БКИ хранится информация о вашем кредите.

После того, как вы узнаете свое БКИ, вам необходимо подать туда запрос.

Что такое эквайринг?

Это вы можете сделать тремя способами:

обратиться лично

Для этого отправляйтесь в отделение БКИ с паспортом для идентификации личности.

Составьте там запрос и ознакомьтесь с состоянием своей задолженности.

отправить запрос по почте

Если вы не можете лично обратиться в бюро, то отправьте заявку по почте.

Для этого вам необходимо заверить документы нотариально.

С момента получения бюро письма, у него есть 10 дней на то, чтобы отправить вам ответ о состоянии вашего долга.

заполнить заявку на сайте

Некоторые БКИ, такие как Национальное бюро кредитных историй и «Эквифакс», могут принять у вас заявку прямо у себя на сайте.

Примечание:Один раз в год вы можете бесплатно воспользоваться услугами БКИ. Поэтому если вы посылаете запрос впервые, или же не обращались в такие организации больше года, то вы имеете право требовать от них бесплатного предоставления информации.

4. Можно узнать задолженность по кредиту — запросив данные у Федеральной службы судебных приставов

Это способ является крайней мерой, когда дело заемщика уже передано в суд по причине не уплаты кредита.

В базу данных судебных приставов вы можете попасть, если уже давно просрочили выплату долга, и по вам было возбуждено исполнительное производство.

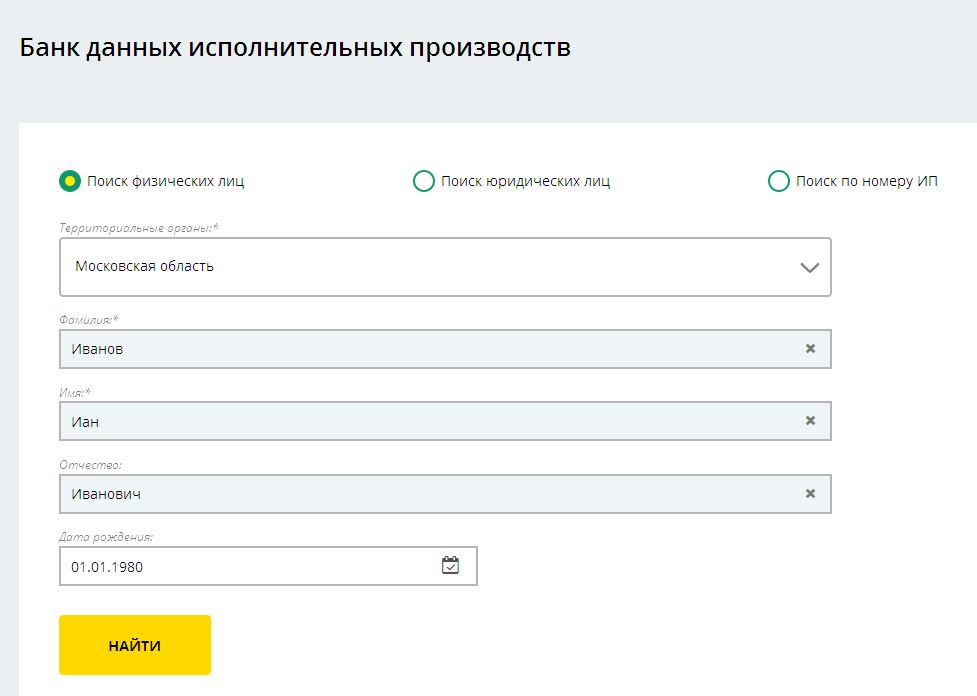

- Чтобы узнать задолженность по кредиту в ФССП, необходимо зайти на их официальный сайт и выбрать свой регион.

- Затем нужно найти вкладку «Поиск» и ввести свои данные.

- Если система найдет совпадения, то сразу оповестит вас об этом.

- Там будет указана сумма долга и сроки его погашения.

Если вы нашли себя в базе должников, то вам немедленно стоит обратить в свое региональное подразделение судебных приставов.

Что же делать, если вы не можете оплатить кредит, узнаете из видео:

Предложенные способы, как узнать задолженность по кредиту, являются надежными и точными, поэтому выбирайте тот, который для вас будет самым удобным.

Но лучше всего не допускать просрочки и следовать графику платежей.

И тогда вам не придется думать о том, сколько долгов у вас накопилось.

Полезная статья? Не пропустите новые!Введите e-mail и получайте новые статьи на почту

biznesprost.com

Задолженность по кредиту, что делать, если у тебя долги

Многие ли заемщики твердо знают, что такое задолженность по кредиту? Безусловно. Это одна из основных характеристик займа, которая показывает, сколько клиент должен банковской организации на текущий момент. Отыскать эту информацию можно в приложении к договору, в котором четко расписан график внесения платежей. Если четко следовать ему, долга не будет.

Неожиданный долг: откуда берется?

Когда гражданин при попытке оформить заем на небольшую сумму сталкивается с отказом, то одной из причин могут являться кредитные долги. Об их возникновения вы можете и не знать до тех пор, пока не начнется, например, судебное разбирательство.

Наиболее часто неожиданный долг возникает в следующих ситуациях:

- если дебетовый картсчет не был закрыт вовремя, в установленную дату банком будет списана комиссия за обслуживание пластиком. Поскольку владелец им не пользуется, то и о возникновении долга не знает;

- заемщик осуществил полное погашение кредита, однако административные платежи остались неуплаченными. Они, естественно, никуда не денутся, а пеня будет начисляться бесконечно;

- в работе программного комплекса банка произошел сбой, результатом которого стала несуществующая задолженность банку по кредиту.

Как проверить наличие

Как узнать, если у меня долг банку по кредиту? Решение этого вопроса интересует чаще всего тех, кто буквально на днях осуществил последнее погашение займа согласно графику выплат. Установление задолженности возможно тремя способами:

- Через БКИ.

- В банке.

- Через базу судебных приставов.

Сделать это бесплатно можно один раз в году. За все последующие попытки внести ясность в свои отношения с кредиторами придется платить. К счастью, не слишком много. Воспользоваться услугами Бюро очень просто. Во-первых, необходимо узнать, в какое именно подразделение отчитывались о вашей кредитной истории. Во-вторых, обратиться в него лично с целью получения требуемой информации. Сделать это можно и по почте, но это не так быстро и надежно.

Если же вас интересует, не остались ли вы должны конкретному финансовому учреждению, логичнее будет обращаться напрямую к нему. Можно посетить отделение, в котором обслуживались, либо же заказать выписку по своему счету (ссудному) на электронную почту. Кстати, получить ее можно и в системе интернет-банкинга, если, конечно, вы пользовались этой услугой.

Тем, у кого были большие долги по кредитам, которые оставались непогашенными в течение длительного времени, не следует уповать на чудо. Скорее всего, дело уже дошло до суда. Если это так, то нужно посетить веб-портал Федеральной службы судебных приставов, где при помощи специальной формы проверить, не начато ли исполнительное производство по вашей задолженности. Тут же можно выяснить, нету ли неоплаченных:

- административных платежей;

- штрафов;

- налогов.

Действия заемщика

Если период финансовой нестабильности вышел чересчур длинным, заемщику наверняка будет интересно, что делать, если большая задолженность по кредиту. Первое — не стоит паниковать. Второе — справиться с трудностями, приложив минимум усилий, поможет открытый диалог с кредитором.

Если им выступает банк, то необходимо обязательно назначить встречу с управляющим отделения, чтобы изложить суть проблемы. Например, если временное ухудшение финсостояния вызвано потерей работы, то можно поговорить о необходимости налоговых каникул. Как правило, к клиентам, которые честны и настроены на возврат долга, кредитные организации относятся снисходительно. В качестве решения проблемы могут предлагаться:

- отсрочка по выплате;

- уменьшение размера ежемесячных платежей.

Второй случай — это так называемые программы рефинансирования. На сумму долга оформляется новый кредит на более длинный срок. Именно это и позволяет снизить величину ежемесячных погашений.

Таким образом, если вы знаете, что делать, если у тебя долги по кредитам, справиться с этой временной проблемой не составит особого труда. Главное — открытость и честность перед финансовой организацией, которой вы должны денег.

creditwit.ru

Задолженность по кредитному договору - Все про деньги и бизнес, кредиты и финансы, страхование и рынки, форекс и инвестирование

Сейчас получить кредит может любой человек. В настоящее время существует такое количество кредитных продуктов, что буквально все, независимо от социального положения, уровня доходов, и даже возрастных ограничений имеют все шансы на получение, пусть и небольшой, но порой так необходимой денежной суммы в долг. Однако далеко не все заемщики и компании, оформляя в долг у банка деньги, осознают последствия возможной задолженности по кредиту и риски, которые связаны с невозможностью исполнения взятых на себя кредитных обязательств. А ведь именно нарушение договора может в итоге привести к большой задолженности по кредитному договору и, как следствие, наложению штрафов со стороны финансово-кредитного учреждения.

Итак, в каких случаях может возникнуть задолженность по кредитному договору?

1. Задолженность из-за невнимательности заемщика, который не соизволил как следует изучить кредитный договор перед его подписанием. Многие заемщики не обращают внимания на такой пункт, как график погашения долга. В результате этого, вместо того чтобы внимательно следить за сроком, когда нужно погашать задолженность по договору, заемщик попросту игнорирует дату оплаты. Итог – возникновение задолженности по кредитному договору из-за банальной невнимательности заемщика. Далее следуют проблемы с испорченной кредитной историей, взысканием задолженности исходя из условий кредитного договора и прочее малоприятное действо.

2. Часто заемщики имеют задолженность по кредиту ибо совершенно не хотят грамотно оценивать свои финансовые возможности на период кредитования. Оформляя кредитный договор, всегда нужно быть готовому к тому, что каждый последующий месяц придется отчислять банку как минимум 15-20% от своего дохода. Если кредитный договор заключен на очень крупную сумму, то, возможно, заемщику придется и вовсе отдавать большую часть дохода банку. Если человек не просчитает своевременно все риски, то он может получить задолженность по кредиту из-за невозможности погашать ссуду в срок и в размерах, установленных кредитным договором.

3. Задолженность по кредиту также может появиться вследствие форс-мажорных обстоятельств. Если у должника возникает задолженность из-за подобной ситуации, ему не стоит это скрывать. Нужно сразу же обратиться в банк, иначе задолженность может вместе с начисленными штрафами достичь своего предела. Своевременное обращение в банк и предоставление доказательств своей финансовой несостоятельности помогут прийти к консенсусу и принять наиболее безболезненное решение для должника. В противном случае задолженность по кредиту для человека может превратиться в глубокую долговую яму.

Когда заемщик подписывает в банке кредитный договор, ему необходимо удостовериться в своей финансовой состоятельности на весь период кредитования. Необходимо очень внимательно читать кредитный договор перед его подписанием, чтобы потом не возникало спорных ситуаций с графиком погашения или задолженностью. В противном случае за каждый день просрочки будет капать пенни, размер которой так же прописан в кредитном договоре. Кроме того, банки начисляют неустойку за просрочки выплат по кредитному договору, которые могут достигать 0.5% от всей суммы задолженности.

Когда должник избегает связи с банком по возникшей задолженности, и у него при этом сформировалась уже достаточно большая сумма задолженности по кредитному договору, банк начинает принимать меры. Причем существует несколько способов, посредством которых осуществляется взыскание задолженности по кредитному договору.

1. Когда должник не в состоянии выполнять взятые на себя обязательства по договору, банк сначала пытается мирно решить проблемы. Для этого сотрудник кредитной организации пытается связаться с должником и назначить встречу. Только так должнику можно обезопасить себя от возможных больших проблем с задолженностью.

2. Когда банку не удается договориться с должником о взыскании задолженности по кредитному договору, он может обратиться за помощью в коллекторское агентство. В кредитном договоре должно быть прописано право перепродажи банком договора третьему лицу. Если в кредитном договоре об этом нет ни слова, то банк не имеет право передавать вообще какую-либо информацию о должнике кому-либо. Тем более коллекторам, так как взыскание ими задолженности по кредитному договору, к которому они не имеют отношения, с их стороны будет нарушением закона.

Если же такое право в договоре прописано, а должник на контакт с банком не идет, то коллекторы возьмут на себя обязательства всеми возможными силами взыскать или даже «выбить» с заемщика всю сумму задолженности с процентами. Надо отметить, что методы коллекторов по взысканию долгов не всегда бывают правомерными.

3. Если и коллекторы не могут помочь банку взыскать задолженность по кредиту, то банк будет вынужден обратиться к судебным приставам, которые, в отличие от сумасшедших коллекторов, руководствуются только законом. Кстати, после подобных мер этому заемщику уже никогда банки не дадут кредит.

Приставы могут в соответствии с принятым решением суда заниматься взысканием задолженности с нерадивых заемщиков. В их права входит сбор сведений относительно имеющегося в собственности должника имущества. Они также могут накладывать арест на него с целью взыскания задолженности по кредиту. Только приставы имеют право конфисковать имущество должников с последующей продажей для погашения задолженности перед банком.

Когда имеющий задолженность по кредитному договору должник скрывается от банка и не идет с ним на контакт, то он может в один прекрасный момент лишиться своего имущества. И сделано это будет в судебном порядке на вполне законных основаниях. Взыскание задолженности по кредитному договору с помощью приставов почти всегда заканчивается для банка «победой».

Если должник не хочет на добровольных началах сотрудничать с банком по поводу возникшей задолженности, процесс взыскания с него долга по кредитному договору может затянуться надолго. Последствия подобного поведения должника могут оказаться для него очень печальными. Чтобы избежать подобных ситуаций, необходимо своевременно изучать условия кредитного договора до его подписания.

Но уж если такая проблема возникла, и должник по объективным причинам не в силах погасить задолженность, то лучше всего сразу же обратиться в банк для принятия взаимовыгодного компромисса, который поможет избежать судебных разбирательств и прочих неприятностей. Любая задолженность по кредитному договору, если вовремя ей не заняться, именно к этому и приведет.

Далее: Как отправить заявку на кредит во все банки?

www.vsyoprodengi.ru