Как получить кредит, если испорчена кредитная история. Что делать если испорчена кредитная история и банки не дают кредит

как получить кредит, если испорчена кредитная история?

Если кредитная история по каким-то причинам испорчена, иначе говоря, плохая, не стоит отчаиваться. Да, некоторые банки впоследствии откажут в кредите, но это не значит, что деньги взаймы больше вообще никто не даст. Портал «Кредиты.ру» рассказывает о том, где взять кредит с плохой кредитной историей.

Кто такие проблемные заемщики

К проблемным заемщикам относят судимых лиц, людей моложе 18 и старше 65 лет; лиц, указавших в заявке недостоверную информацию, а также людей, имеющих негативную кредитную историю. В понимании банковских работников плохая кредитная история — это наличие просроченной задолженности по кредиту или займа, выплаченного банку только после обращения кредитора в суд.

Как и где взять кредит с плохой кредитной историей

Перед тем как отправиться в банк оформлять кредит, нужно тщательно взвесить свои шансы. Сотрудники банка в первую очередь проверят кредитную историю заемщика.

Портал «Кредиты.ру» рекомендует сначала самостоятельно обратиться в Бюро кредитных историй, чтобы убедиться в каком состоянии находится кредитная история. Один раз в год это можно сделать бесплатно.

В Бюро кредитных историй хранятся все данные о заемщиках, выданных им ранее кредитах и данные о своевременности погашения долга. Именно на эти данные опираются крупные банки при выдаче кредитов населению.

Но конкуренция среди банков на рынке кредитования очень высокая, поэтому они не будут лишний раз оказываться от потенциального клиента, пусть даже и с плохими анкетными данными. Обычно, если ежемесячные выплаты по кредиту превышают 50% дохода заемщика, банк может отказать в выдаче кредита. Но если официальная зарплата заемщика очень высокая, кредиторы нередко закрывают глаза на плохую кредитную историю.

Особые условия

Если приглядеться к программам кредитования различных банков, то нетрудно заметить, что условия для добросовестных заемщиков всегда выгоднее. Предлагая специальные программы заемщикам с плохой кредитной историей, банк всегда перестраховывается и предусматривает возникающие риски. Процентная ставка по таким программам заметно выше, а сумма займа сведена к минимуму. Самый сложный вариант будет с ипотекой, получить ее заемщику с плохой кредитной историей шансов очень мало.

Экспресс-кредит

Заемщикам с плохой кредитной историей в экспресс-кредитах банки отказывают редко. Обычно кредиторы закрывают глаза на наличие былой просрочки потенциального заемщика. Здесь ключевую роль для банка играют высокие процентные ставки по кредиту. Да и размеры сумм по экспресс-кредитам обычно небольшие. Специалисты банка только «для галочки» позвонят на работу заемщика, чтобы удостовериться в трудоустройстве человека, и через 15-30 минут одобрят кредит. В сложной ситуации с оформлением кредита могут помочь и легальные кредитные брокеры. У них большой опыт работы, поэтому они могут дать действительно дельный совет. Даже информация о том, какие банки больше внимания обращают на погрешности клиентов, будет как нельзя кстати. Частные инвесторы - тоже вариант. Проценты там выше, но когда срочно нужны деньги, многие аземщики идут и на это.

Портал «Кредиты.ру» предупреждает о мошенниках. Нужно удостовериться в добросовестности кредитного брокера – убедиться в наличии лицензии, почитать отзывы в интернете. И следует соглашаться заплатить денежное вознаграждение брокеру только после положительного ответа по кредиту.

Ломбарды

Многие знакомы с таким видом кредитования. Заемщик оставляет в ломбарде залог (машина, драгоценности и прочее), а взамен получает деньги на небольшой срок. Проценты на полученную сумму будут «тикать» еженедельно или ежедневно, но зато на руках будет необходимая сумма денег.

Кредитка

Некоторые банки выдают заемщикам кредитные карты с небольшим денежным лимитом, на который распространяется льготный период в 50 дней. В течение этого времени за пользование картой кредитор не будет взимать проценты. Если заемщик будет аккуратно погашать задолженность по такой карте, то это положительно повлияет на восстановление кредитной истории. Зачастую этот способ намеренно используется для восстановления кредитной истории. Эксперты советуют использовать несколько таких кредиток на протяжении долгого времени (например, года), тогда можно будет ходатайствовать, чтобы в кредитную историю внесли запись о добросовестном погашении новой задолженности.

Русский авось

Иногда заемщикам с плохой кредитной историей удается найти лазейку, чтобы получить кредит. Она заключается в том, что не все банки может интересовать ваша кредитная история. Небольшой региональный банк вполне может и не поинтересоваться кредитной историей заемщика. Но тут возникает еще один нюанс. Уже при оформлении кредита заемщика, скорее всего, спросят о прошлых кредитах. Если ответить, что их не было, а потом правда всплывет, то ситуация еще более осложнится.

Работа над ошибками

Заемщику с плохой кредитной историей, прежде чем влезать в долги, следует задуматься о ее исправлении. Именно с этого и надо начинать. Заемщику придется доказать, что он исправился и ему можно доверять обязательства по кредиту. Предстоит на протяжении нескольких лет исправно платить по всем счетам. Также можно положить деньги на краткосрочный депозит – банк это учтет в будущем при рассмотрении заявки на кредит. Если заемщик претендует в будущем на крупный займ, то показать себя с хорошей стороны можно через мелкие краткосрочные кредиты, погасив их за несколько месяцев. Только после этого можно делать заявку на новый более крупный кредит и писать заявление с просьбой указать в кредитной истории новые благоприятные данные.

Из вышеперечисленного видно, что варианты кредитования есть и у проблемных заемщиков. Главное, нужно не забывать, что новое неисполнение финансовых обязательств перед банком будет фатальным. Еще одного шанса исправить ситуацию заемщику никто не даст.

Анфиса Храмова, редактор-эксперт портала «Кредиты.ру»

credits.ru

Что делать, если испорчена кредитная история?

Если вы уверены, что именно качество кредитной истории мешает оформлению стандартного кредита, придется задуматься над тем, где теперь брать деньги взаймы и что делать дальше со своей КИ.

В этой статье мы расскажем, где можно прямо сейчас получить деньги и что делать, если испорчена кредитная история.

Срочный кредит с плохой КИ

Так как ваша кредитная история хранится в базе БКИ, о ней узнает любой банк при попытке оформления. Следовательно, исключим банки из списка кредиторов, к которым можно обратиться за займом с плохой кредитной историей.

Нам нужны компании с минимальными требованиями к клиенту, быстрой скоростью реакции на обращение и главное – отсутствием проверок. На первый взгляд, покажется, что мы описываем несуществующую организацию. Но вы удивитесь, что таких компаний в России болеем 3,5 тысяч. Они называются МФО – микрофиансовые организации или МФК – микрокредитные компании (новое название с 1 июня получат МФО с большим капиталом и возможностью онлайн-оформления).

Где выгоднее брать займы с плохой КИ:

Что будет дальше с моей кредитной историей?

Предположим, что свой займ вы уже получили, воспользовавшись услугами одной из компаний предложенного списка (вероятность отказа слишком мала, чтобы давать иные прогнозы). Что дальше? Всю жизнь теперь пользоваться только займами и забыть об ипотеке, автокредитах и прочих «радостях» жизни? Конечно, нет.

Стоит задуматься о перспективах на будущее и продолжать исправлять кредитную историю. Именно это вы уже начали делать, оформив свой первый займ. Именно микрозаймы являются лучшим лекарством для лечения плохой КИ – получить их просто, выплачивать недолго, а каждый факт своевременного погашения идет в кредитный отчет.

После нескольких удачно завершенных займов, вас ждет преображение кредитной истории: теперь, когда банк заглянет в отчет для вынесения своего вердикта, он увидит не старый потрепанный кредит с просрочками, а актуальную информацию по свежепогашенным займам.

Сколько займов нужно взять, чтобы исправить КИ?

Для каждой ситуации эта цифра индивидуальна. Обычно, план восстановления КИ рассчитывается по сумме: вы заказываете отчет о кредитной истории и считаете сумму кредитов, погашенных с нарушениями. Далее, делите её на среднюю сумму займа (15000) и получаете количество требуемых кредитов, округленное в большую сторону.

Например, вы брали в банке 50000, которые вернули с просрочками (или до сих пор возвращаете). Вам потребуется 50/15 = 3,3 (округляем = 4 займа). Так как микрокредиты можно вернуть уже на следующий день, может хватить 4-х суток для исправления КИ.

Важно, чтобы займы были выплачены без нарушений. Иначе – вы только ухудшите положение. Если вы видите, что не успеваете погасить микрозайм вовремя, оформите услугу «продление», она даст вам ещё 1-2 недели на выплату без последствий для КИ.

Будьте осторожны, к займам можно быстро привыкнуть, так как оформлять их удобно и быстро, в отличие от банковских кредитов!loanlab.ru

чем ее можно испортить, как исправить плохую кредитную историю

На сегодняшний день одной из причин для отказа банка в выдаче кредита может стать плохая кредитная история. Однако не все люди, обратившиеся в банк за заемными средствами, до конца точно понимают, что включает в себя понятие «плохая кредитная история» и почему очередной банк отказал вам в выдаче кредита.

Официального понятия кредитной истории не существует. Просто банки называются так информацию о кредитах, одобренных для конкретного гражданина, на основании которых можно сделать вывод о добросовестности заемщика. Что нужно сделать, что бы испортить репутацию для БКИ? Для того чтобы кредитная история стала считаться плохой существует несколько моментов. Первым из их является просрочка платежа.

Просрочки платежей

Просроченный платеж возникнет при нарушении выплаты денежных средств. К примеру, если вы взяли кредит на 1 год, а закончили выплачивать заемные средства через 1 год и 2 месяца. В этом случае банк спишет с вас дополнительные проценты за просрочку и больше не одобрит для вас ни одного кредитного договора. Многие банки серьезно относятся к вопросу просрочки выплаты заемных средств, что даже нарушение срока на 1 день, может стать причиной, что ваша кредитная история испортиться. Однако не большая просрочка не останавливает многие банки от повторной выдачи денежных средств. Одним из способов обойти просрочку является выдача лимита, когда для погашения задолженности за предыдущий месяц плательщику дается дополнительно 15 дней.

Даже имея плохую кредитную историю, связанную с задолженностями по ежемесячным платежам, некоторые банки могут дать вам кредит или оформить кредитную карту, если вы убедите его в том, что являетесь добросовестным и платежеспособным клиентом. Ваше финансовое благополучие должно полностью гарантировать, что в дальнейшем вы сможете выплачивать кредит.

Финансовая невозможность оплатить кредитную задолженность

Бывают случаи, когда заемщик вообще не может выплачивать сумму кредита или делает это с большой задержкой и значительными суммами. В этом случае кредитная история будет очень плохой. В данной ситуации банк не стремиться разобраться в причинах, по которым вы стали несостоятельным должником. Сумма процентов, скорее всего, продолжит расти, начисляясь на просроченную задолженность, а банк обратиться в суд для взыскания с вас суммы долга в принудительном порядке.

Задержки ежемесячных платежей на небольшой срок

Это основание можно назвать одним из самых распространенных. Причем его причинам могут служить непреднамеренные действия с вашей стороны, связанные с элементарной забывчивостью, удаленностью банкомата, отъездом и прочими бытовыми проблемами. Однако банк воспринимает это, как нарушение условий кредитования. В данном случае кредитная история не будет полностью плохой, ее можно назвать испорченной. В этой ситуации все зависит от конкретного банка. Есть кредитные учреждения, которые готовы пойти вам навстречу, если вы сможете убедить банк, что впредь будете производить платежи своевременно.

Плохая кредитная история по ошибке

Ситуация с ошибкой в кредитной истории чаще всего возникает по вине самого банка. Со своей стороны вы исправно каждый месяц платите ежемесячные платежи в установленном объеме и без задержек. Однако позже выясняется, что банк посчитал вашу кредитную историю плохой. Обычно это происходит в результате ошибок в данных, поступающих в банк или задержки в сервисе по финансовым переводам. К примеру, вы внесли ежемесячный платеж своевременно, но в банк он поступил лишь спустя значительный промежуток времени. Поэтому вы будете считать, что оплата была произведена во время, а банк запишет этот платеж на счет вашей плохой кредитной истории. В таком случае необходимо, чтобы банк все перепроверил и убедился, что вы невиноваты в задержке платежа.

Погашение кредитов до истечения сроков

Здесь следует учитывать, что основной прибыль банка от кредитования являются начисленные проценты, которые рассчитаны на весь срок кредитования и входят в сумму ежемесячного платежа. Погашая кредит досрочно, вы лишаете банк права, начислять проценты на оставшуюся сумму долга. Нет долга – нет процентов. Поэтому не каждый банк захочет работать с вами, если вы собираетесь выплачивать кредит досрочно.

Советы от Кредиты.ру

Для того, что бы без проблем получать кредиты - следите за положительным формированием своей кредитной истории, так как кредитная история содержит данные за период до 15 лет по всем вашим кредитным отношениям с банками, поэтому испортив ее значительно один раз, вы рискуете и через 10 лет остаться без хорошего кредита.

credits.ru

Что делать, если испорчена кредитная история?

Отказали с выдачей кредита? Это может случиться с каждым, главное – не отчаиваться, последовательно разобраться в причинах случившегося и начать планомерное их устранение.

Отказали с выдачей кредита? Это может случиться с каждым, главное – не отчаиваться, последовательно разобраться в причинах случившегося и начать планомерное их устранение.

Отрицательное решение по выдаче кредита может быть обусловлено десятком факторов, поэтому для начала стоит

попытать удачу в другом банке. Если отказ прозвучал уже не в первый раз, значит, настало время переходить к более решительным мерам и начать следует с проверки личной кредитной истории.

Данный документ с определенными допущениями сводится к простой ведомости Ваших платежей по кредитам.

Как же лучше поступить с кредитной историей?

Подобная информация собирается каждым банком и с минимальной задержкой отправляется в специальную организацию – бюро кредитных историй.

Именно в этом бюро и проводится официальная проверка кредитных историй. Процедура, в общем-то, не представляет собой ничего сложного, но времени придется потратить изрядно, да и пару сотен на выписки стоит приготовить заранее.

Не радует перспектива длительных походов за справками? Для вас есть более приемлемая альтернатива – проверка кредитной истории онлайн. Вы получаете абсолютно идентичную информацию, экономя при этом время и нервы, да и выдается такая кредитная история бесплатно.

Как получить кредит с плохой кредитной историей?

Изучение собственной кредитной истории не всегда поднимает настроение, и от этого не застрахованы даже вносившие все платежи точно в срок. Дело в том, что даже безупречный заемщик может обнаружить себя в черном списке просто потому, что в один прекрасный день невнимательный банковский служащий отошлет не совсем корректную информацию в бюро.

Это не какая-то мифическая вероятность, такое реально случается довольно часто. К счастью, ситуацию легко исправить – если у вас есть документы (квитанции, платежные поручения и т.д.), подтверждающие своевременность платежей, то восстановить справедливость достаточно просто. Здесь Вы также можете заняться вопросом самостоятельно, а можете поручить проведение процедуры профессионалам, не понаслышке знающим обо всех тонкостях восстановления кредитной репутации.

Мы можем помочь с получением кредита даже в случае подтверждения плохой кредитной истории. В конце концов, с кем не бывает? Мы работаем на других принципах, нежели банки, поэтому заинтересованы в успешном решении Вашего вопроса и готовы сделать все возможное в поиске подходящего места кредитования. Более того, мы не просто поможем взять кредит, но и добьемся адекватных условий выплат по нему – это особенно актуально для всех, кому не повезло оказаться в черных банковских списках.

Не дают кредит? Мы поможем – позвоните нам прямо сейчас и через 5 минут Вы уже будете знать дату получения денег!

dengi48.com

Можно ли взять кредит, если кредитная история испорчена?

Содержание статьи

Если несоблюдение графика платежей по задолженности перед банком привело к понижению рейтинга клиента, с новыми ссудам могут возникнуть проблемы. Рассмотрим, можно ли взять кредит, если кредитная история испорчена, и существуют ли официальные методы для ее исправления.

Как повлиять на выдачу ссуды?

Получить кредит с испорченной кредитной историей официально на самом деле вполне реально. Прежде всего, стоит понимать к какой категории «неблагоприятных» клиентов вы относитесь.

Сроки просрочки

Если просрочки по прежним ссудам не превышали 3-5 дней, банк не воспринимает это как негативный рейтинг. Поскольку такие показатели обычно говорят о техническом сбое или задержке в зачислении на счет внесенных платежей. Если же просрочки часто встречаются и занимают по несколько дней или недель, такой заемщик совсем не интересен. А моментально выдадут отказ клиенту, имеющему текущую невыплаченную и давно просроченную задолженность. Хорошим вариантом, чтобы взять кредит с испорченной кредитной историей, выступает возможность предоставления обеспечения.

Если кредитная история испорчена, ее можно исправить

Если кредитная история испорчена, ее можно исправитьПоручительство

Частное лицо, у которого высокий рейтинг, можно значительно исправить характеристики клиента, т.к. параметры поручителя учитываются кредитной комиссией наравне с заемщиком. А если у него высокий официальный доход, то можно рассчитывать и на больший размер займа.

Залог

Являясь собственником дома, квартиры, автомобиля и иного ликвидного имущества, можно подать заявление на залоговую программу по ссуде. При этом история уже не столь важна, ведь банк минимизирует свои риски возможностью получить имущество в случае невыплаты ссуды. Например, взять кредит с испорченной кредитной историей в Сбербанке практически невозможно. А при использовании залога, дело значительно упрощается.

Как исправить историю кредитования?

Раздумывая, где взять кредит, если испорчена кредитная история,рассчитайте все варианты.

Хорошим вариантом, чтобы взять кредит с испорченной кредитной историей, выступает возможность предоставления обеспечения

Хорошим вариантом, чтобы взять кредит с испорченной кредитной историей, выступает возможность предоставления обеспеченияЧерез банк, с которым сотрудничаете

В первую очередь лучше направить заявление в учреждение, с которым клиент давно сотрудничает по любому направлению:

- Пользуется кредиткой;

- Имеет вклад;

- Получает заработную плату;

- Имеет счет, на который систематически переводит деньги.

Если в «своем» банке у гражданина задолженностей нет, то вероятность положительного ответа по запросу велика. Это, кстати, один из способов, чтобы получить кредит с испорченной кредитной историей.

Через новый банк

Можно выбрать учреждение, с которым клиент ранее не сотрудничал, открыть в нем счет и переводить ежемесячно на него отчисления в размере, который предположительно составит величину платежа по ссуде. Так клиент станет «своим» и покажет свою платежеспособность.

Исправление кредитной истории

Еще один вариант подразумевает постепенное исправление истории. Для этого нужно добиться небольшого займа от любого учреждения. Обычно, минимальные суммы выдаются практически без отказов, если у клиента есть подтверждение платежеспособности. Далее необходимо лишь своевременно ее выплатить.

Взять кредит с испорченной кредитной историей в Сбербанке практически невозможно

Взять кредит с испорченной кредитной историей в Сбербанке практически невозможноЭто несколько выровняет общий рейтинг, а эта запись останется последней, и первой будет изучаться при запросе новой ссуды. Аналогичным образом можно использовать кредитку. Данные о взаимодействии с ней также попадают в общую историю. Причем получить ее намного проще. Кредитки банки готовы выдавать без тщательной проверки характеристик клиента.

Выводы

Итак, если нужно взять кредит с испорченной кредитной историей срочно, лучше обратиться к кредитному брокеру. Его услуги платные, но он с большей вероятностью добьется согласования. Конечно, прибегать к его помощи лучше, если клиент имеет незакрытые просрочки и сам исправить свою ситуацию не в состоянии.

finansytut.ru

Как исправить кредитную историю, если не дают кредиты

Кредитная история представляет собой короткое описание гражданина как заемщика с конкретной оценкой его финансовой надежности. В ней имеются сведения, сколько кредитов оформлял человек, имели ли место нарушения и просрочки платежей, выплатил ли весь размер кредита своевременно. В случае просрочек и несвоевременного погашения исправить кредитную историю порой бывает проблематично, однако все же реально.

Факторы влияния на кредитную историю

В случае негативной или испорченной кредитной истории этому могут быть две причины:

В случае негативной или испорченной кредитной истории этому могут быть две причины:

- вина гражданина, который не полностью погасил кредит или постоянно имели место просрочки по выплатам;

- по вине недобросовестного работника банка, который внес в базу данных ложную информацию и испортил вашу репутацию.

Чтобы избежать таких неприятностей, каждый гражданин, желающий оформить кредит, должен с определенной периодичностью запрашивать информацию о своей репутации заемщика в Бюро кредитных историй.

В случае возникновения проблем по вине банковского работника, лицо должно незамедлительно обратиться в банк для устранения ошибок. Поскольку в дальнейшем станет невозможным оформление новых займов как в банках, так и в иных финансовых учреждениях.

Как правило, банки вносят данные о недобросовестных заемщиках на 5 день после просрочки платежа по кредиту. Просроченные платежи до 5 дней не считаются проблемными и не оказывают влияния на кредитную историю. При просрочках до месяца данные заемщики считаются проблемными, однако шансы на получение дальнейших кредитов все же есть. Если же человек намеренно уклоняется от уплаты кредита, то в будущем финансовые организации и банки не выдадут ему ссуду даже на небольшую сумму по причине плохой истории.

На кредитную историю также оказывает влияние количество запросов на оформление займов во многих банках. Сотрудник банка, видя, что вы много раз уже обращались в различные банковские учреждения и не получили кредит, оценит вас как ненадежного заемщика и не выдаст вам кредит.

Что делать, если у вас испорчена кредитная история

Чтобы рассмотреть, по какой конкретно причине банки не выдают вам кредиты, вам необходимо обратиться в бюро кредитных историй и запросить выдачу вашего дела вам лично. Согласно с нормами закона каждый гражданин вправе узнать свою историю раз в году на бесплатной основе.

Чтобы рассмотреть, по какой конкретно причине банки не выдают вам кредиты, вам необходимо обратиться в бюро кредитных историй и запросить выдачу вашего дела вам лично. Согласно с нормами закона каждый гражданин вправе узнать свою историю раз в году на бесплатной основе.

Запрос можно сделать как при личном визите, так и через интернет. При этом вы получите свою кредитную историю в электронном виде через 2 рабочих дня.

Если вы обнаружили, что кредитная история испорчена по вине работника банка, немедленно обратитесь в данный банк с требованием внести исправления в ваши данные. Если банк признает допущенную ошибку, тогда он самостоятельно вносит исправления и пересылает обновленные данные в бюро.

Если ошибка случилась по вине бюро, тогда вам понадобится написать и заверить в нотариальной конторе заявление с указанием недостоверных данных, которые были ошибочно внесены в вашу историю. К заявлению нужно прикрепить подтверждающие документы и предоставить пакет документации лично или отправить по почте. Затем на протяжении 30 дней проводится проверка, и в случае допущения ошибки она будет исправлена. Если же бюро отказывается исправлять вашу кредитную историю без объяснения причин, вы вправе обратиться с исковым заявлением в суд.

Как своими силами исправить кредитную историю

Вам необходимо понимать, что полностью привести в порядок историю нет возможности, вы можете только постепенно ее улучшать. Оптимальным способом улучшения станет оформление небольшого потребительского кредита на не длительный период. Ссуду нужно погашать своевременно в соответствии с графиком платежей. При этом не погашайте кредит досрочно.

Вам необходимо понимать, что полностью привести в порядок историю нет возможности, вы можете только постепенно ее улучшать. Оптимальным способом улучшения станет оформление небольшого потребительского кредита на не длительный период. Ссуду нужно погашать своевременно в соответствии с графиком платежей. При этом не погашайте кредит досрочно.

Вторым способом, если банки отказывают вам в выдаче даже небольшой ссуды, станет оформление кредитной карты с льготным сроком пользования. При погашении такой карты на протяжении льготного срока вы значительно улучшаете свою кредитную историю.

В процессе исправления кредитной истории вам нужно доказать банку свою финансовую стабильность, платежеспособность, добросовестность в течение года с момента появления негативных данных в истории. На протяжении данного периода гражданин должен своевременно платить взносы по ежемесячным платежам и погашать свои кредитные обязательства в полной мере. При подаче заявки вам нужно предоставить в банк соглашения и квитанции по внесенным платежам, чтобы банк видел, что вы ответственно относитесь к своим кредитным обязательствам и погашаете их вовремя.

Помимо этого, гражданин должен предоставить работнику банковского учреждения высокий уровень своей благонадежности, предъявив документы свои и членов семьи, подтверждающие факт получения высокого и стабильного уровня доходов.

Итак, основные методы, которые еще можно использовать, чтобы улучшить свою кредитную историю:

- Подавать заявки на небольшие ссуды в микрофинансовые учреждения, требования которых минимальны и которые не проверяют детально кредитную историю клиента. Таким образом вы обеспечите несколько положительных записей в кредитной истории и подтвердите свою положительную репутацию в глазах банка.

- Привлекать поручителей и созаемщиков при подаче заявки в банке. В случае наличия таких людей это значительно повышает ваши шансы и вашу благонадежность в глазах сотрудника банка.

- Предложить банку имущество в вашей собственности в качестве залога по кредиту.

- Предоставить документацию о наличии у вас в собственности ликвидного дорогостоящего движимого или недвижимого имущества, крупных вкладов.

На видео об исправлении кредитной истории

Итак, мы рассмотрели причины и факторы, влияющие на ухудшение вашей кредитной истории. Теперь вы знаете, как можно за не длительный период значительно улучшить кредитную историю и получить шансы на получение более крупного кредита в банке.

ru-act.com

узнайте какая у вас КИ

Если вам отказывают в выдаче кредита, возможно, дело в испорченной кредитной истории. Испорченная кредитная история — ее может испортить кредитор, мошенники и сам заемщик. В статье разберем каждую причину.

Если вам отказывают в выдаче кредита, возможно, дело в испорченной кредитной истории. Испорченная кредитная история — ее может испортить кредитор, мошенники и сам заемщик. В статье разберем каждую причину.

Кредитная история — документ, в котором фиксируется ваше поведение как заемщика. Кредитная история есть у каждого, кто хоть раз обращался за кредитом, даже если его не одобрили. Когда вы приходите в банк за кредитом, сотрудник банка оценивает вас в том числе по кредитной истории.

Вина кредитора или БКИ

Сотрудники банков и МФО ведут карточки заемщиков. Данные из карточек передаются в бюро кредитных историй (БКИ), а затем попадает в кредитную историю.

Если сотрудник банка ошибется при заполнении карточки, например, не укажет, что вы закрыли кредит, то и в кредитной истории кредит будет числиться открытым или даже просроченным.

Технические сбои тоже могут исказить данные в кредитной истории. Так, «Ренессанс Кредит» искажал кредитную историю клиенту в течение нескольких лет, списывая платежи по кредиту с нарушением графика. Задержки банка заносились в кредитную историю как просрочки.

Еще случается задвоение профиля. В этом случае кредитная история одного человека ошибочно присваивается другому — полному однофамильцу. В зоне риска люди с популярными фамилиями, например, Ивановы, Андреевы, Кузнецовы.

Кредитный брокер Светлана Казаринова рассказала случай про задвоение профиля. К ней обратился некто Кузнецов, которому отказывали все банки. Заемщик утверждал, что всегда исправно платил кредиты. Запросили его кредитную историю и увидели просрочки платежей по нескольким кредитам. Один долг даже дошел до судебных приставов. Оказалось, что из-за технической неисправности в кредитную историю Кузнецова попали займы однофамильца из другого региона.

Фрагмент отзыва Кузнецова о работе Светланы Казариновой:

Что делать

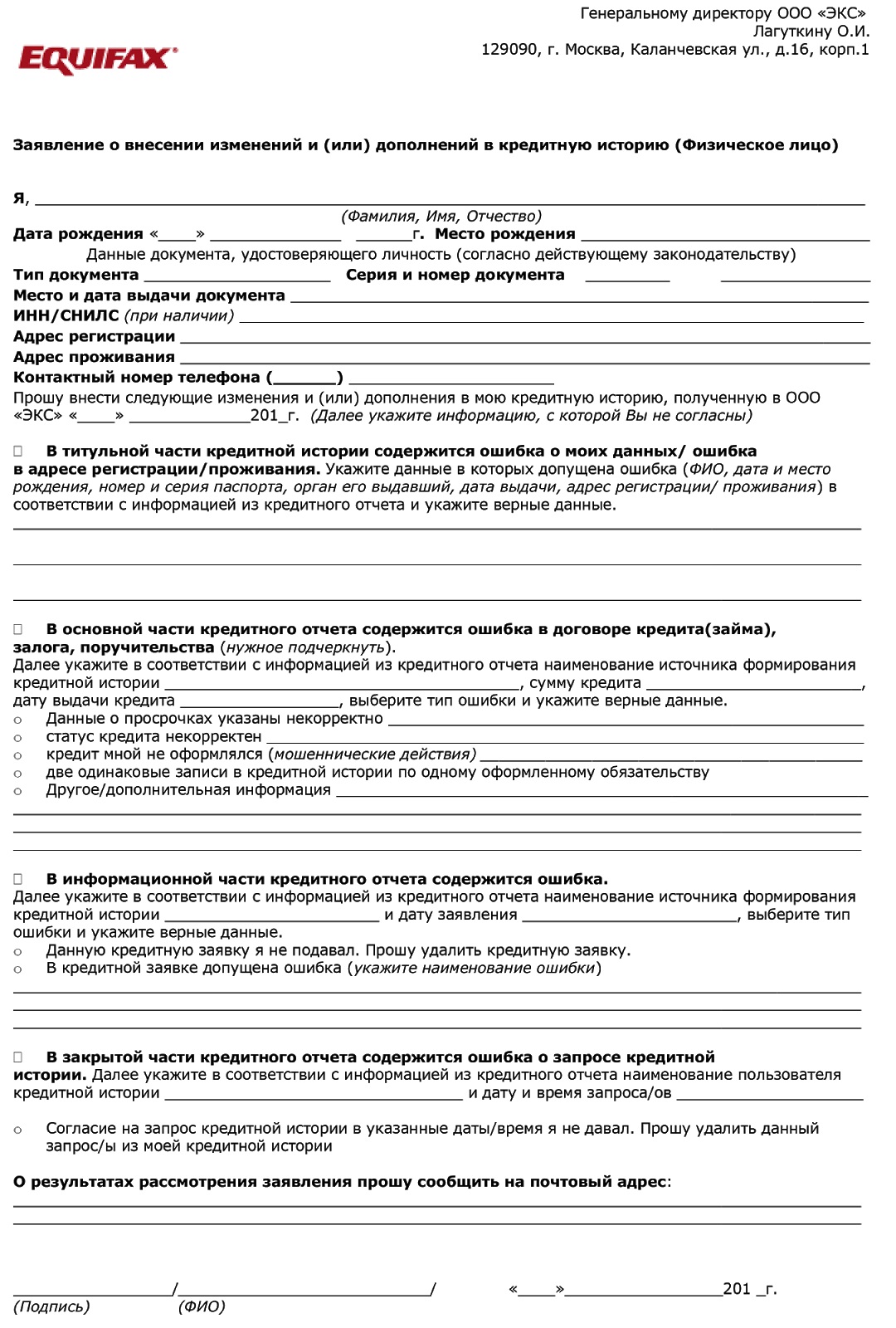

Запросите кредитную историю. Проверьте, соответствует ли информация действительности. Если найдете ошибки, обратитесь к кредитору. Сообщите ему об ошибке и попросите исправить. Сразу подготовьте доказательства: чеки, квитанции, выписки. Банк обязан рассмотреть ваше заявление в течение 30 дней.

Если кредитор откажется исправлять данные или проигнорирует просьбу, обратитесь в БКИ, в котором вы запросили кредитную историю. Расскажите сотруднику БКИ об ошибке и нежелании кредитора ее исправлять. Бюро напрямую обратится к кредитору и разберется в ситуации.

Образец заявления в БКИ Эквифакс

Мошенники

Мошенники могут взять кредит на утерянный паспорт или на его копию. Разумеется, выплачивать такой кредит они не будут — в кредитной истории появится просрочка. Если кредитор найдет ваши контактные данные, то сообщит о долге. В противном случае вы будете жить в неведении, пока не проверите кредитную историю.

Предприниматель из Санкт-Петербурга предполагает, как мошенники взяли кредит на его имя

С развитием онлайн-кредитования у мошенников появляются новые способы незаконного кредитования. Раньше они либо подделывали паспорта, либо искали сообщников в банках или МФО. Сейчас микрокредитные организации дают займы через интернет без встречи с заемщиком.

Что делать

Если вы увидели в кредитной истории чужой кредит или вам звонят с требованием погасить неизвестный долг, скорее всего, вы столкнулись с мошенничеством.

Первое правило — не платите. Это не ваш долг и не вам за него отвечать.

Найдите в кредитной истории кредиторов, которые выдали деньги мошенникам. В найденных организациях попросите вашу карточку и проверьте паспортные данные. При совпадении данных пишите заявление.

Напишите заявление в полицию для возбуждения уголовного дела по статье 327 (подделка документов) или 159 (мошенничество) УК РФ.

Идите в суд, если кредитор настаивает на вашей причастности к кредиту.

Вина заемщика

Вы проверили кредитную историю, не нашли в ней неточностей и незнакомых займов. Но кредиты все равно не одобряют. Как в таком случае установить причину?

Просрочки

В первую очередь проверьте активные просрочки платежей. Вы найдете их на первой странице кредитной истории.

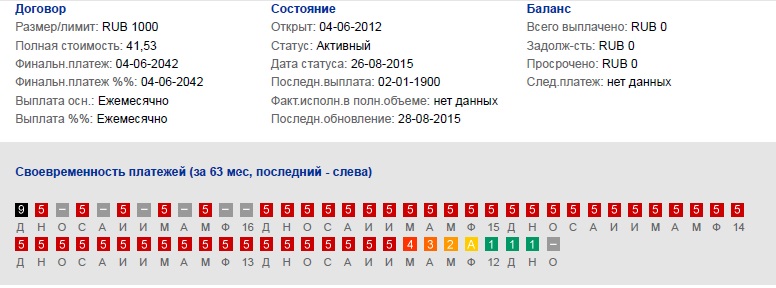

Первая страница кредитной истории НБКИ

Чтобы найти кредиторов, которым вы просрочили платежи, перейдите к разделу «Счета». Здесь указаны все выданные кредиты. Найдите активные и посмотрите на графики платежей из цветных квадратов. Если все квадраты зеленые — все в порядке, просрочек нет. Если желтые, оранжевые, красные или черные — вы просрочили платежи.

Чем темнее цвет, тем больше просрочка. Серые квадраты — банк в эти месяцы не передавал сведения в БКИ

Просрочки в закрытых кредитах тоже негативно сказываются на репутации заемщика. Особенно плохи просрочки, которые:

- допущены менее двух лет назад;

- продолжительностью дольше 30 дней;

- если после последнего просроченного кредита не выплачен другой, без проссрочек.

Микрозаймы и заявки на кредит

Даже если вы исправно выплачиваете заемные деньги, кредитную историю можно испортить частыми обращениями в микрофинансовые компании и заявками на кредиты.

К микрозаймам банки настороженно относятся, потому что они сигнализируют о финансовых трудностях. Если микрозаймов не больше двух в год — беспокоиться не стоит. Если больше, банк решит, что у вас нестабильная финансовая ситуация или вы не умеете планировать траты. Такому заемщику откажут.

Опасно обращаться за кредитом сразу в несколько банков — это фиксируется в кредитной истории. Банк увидит, что заемщик за неделю попытался получить деньги сразу у пяти кредиторов. Этот заемщик либо ищет лучшие условия по кредиту, либо ему срочно нужны деньги. Для подстраховки банк выбирает худший сценарий (острая нужда в деньгах), поэтому отказывает.

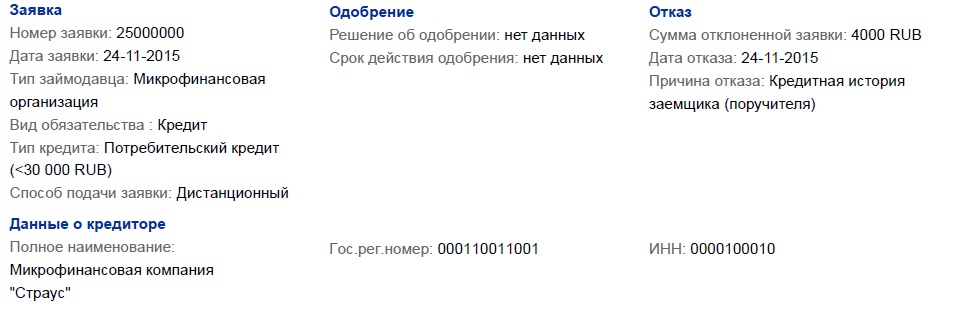

Вы можете увидеть свои заявки на кредиты в Информационной части кредитной истории:

Получить кредитную историю

Что делать

Первым делом погасите открытые задолженности платежей по кредитам. Каждый месяц просрочки ухудшает репутация заемщика.

Закрытые просрочки «лечатся» временем и новыми кредитами. С каждым годом значимость просрочки снижается, а шансы на кредит увеличиваются. Чтобы ускорить процесс восстановления кредитной репутации, возьмите кредит на товар (POS-кредит) или кредитную карту. Для этих кредитных продуктов к заемщикам не очень высокие требования.

Образцово выплатите POS-кредит: без просрочек и опережения платежей. Опережение играет против вас. Чем быстрее вы погасите кредит, тем меньше «зеленых квадратиков» появится в кредитной истории. Банк не сможет оценить вашу платежную дисциплину на длинной дистанции. Поэтому для восстановления кредитной возвращайте деньги строго по графику.

Для кредитной карты важна регулярность. Активно пользуйтесь ей в течение года — это поправит вашу кредитную репутацию.

Испорченная кредитная история: памятка по исправлению

Если планируете в ближайшем будущем брать крупный кредит или уже получаете отказы, загляните в кредитную историю. Возможно, у вас испорченная кредитная история.

Если встретите ошибки (закрытый кредит числиться открытым или просроченным), связывайтесь с кредитором и вместе с ним разбирайтесь в проблеме. Возможно, кредитор откажется разбираться. Тогда обращайтесь в БКИ: напишите заявление и приложите доказательства ошибки. Действуйте по такой же схеме, если встретите в кредитной истории чужие кредиты. Это могут быть происки мошенников. Если факт мошенничества подтвердится, пишите заявление в полицию.

Если кредитная история испорчена по вашей вине, заявления не помогут. Придется восстанавливать репутацию:

- Погасите открытые просрочки платежей.

- Перекройте просрочки в прошлом POS-кредитами и выплатами по кредитной карте.

- Не обращайтесь за кредитом чаще трех раз в месяц и не частите с микрозаймами. Один–два микрозайма в год для банков некритичны, но при большем количестве шансы на кредитование резко снижаются.

finansoviyblog.ru