Реструктуризация ипотечного кредита аижк сбербанк: Реструктуризация ипотеки в Сбербанке в 2020 году физическому лицу

Реструктуризация ипотеки в Сбербанке в 2020 году: условия – Финансовый базис

Учитывая трудное экономическое положение в стране, многим гражданам, оформившим кредит на приобретение жилья в 2020 году, стала доступна реструктуризация ипотечного кредита с помощью государства. Данная социальная программа рассчитана на работающее население и льготников.

Госпрограмма по ипотечным кредитам в Сбербанке: реструктуризация 2020

Ипотека оформляется на продолжительный период, а при этом есть определенный риск, например, клиент на некоторый период может оказаться неплатежеспособным. В эту категорию рисков попадает и валютный дефолт, при котором финансовая стабильность основной части граждан резко идет на спад.

Читайте также: Проценты по сберегательному сертификату Сбербанка

Финансовая ситуация на сегодняшний день не предвещает ничего хорошего, в связи с этим было утверждено Постановление от 20. 04. 2015. № 373 рассматривающее задолженность по ипотечным кредитам. Для выхода из создавшейся ситуации была разработана программа по оказанию помощи населению совместно с банками.

Для выхода из создавшейся ситуации была разработана программа по оказанию помощи населению совместно с банками.

В этом году реструктуризация ипотеки в Сбербанке предлагает выполнение условий, при соблюдении которых нуждающийся в помощи клиент способен получить субсидию по долговым обязательствам, но общий размер не будет превышать 10% от остаточной суммы.

В 2020 году реструктуризация в Сбербанке может быть предложена в таком виде:

- Увеличение сроков кредита. В отдельных случаях сумма платежа подлежит сокращению до 50%, а срок реструктуризации нередко продлевается и достигает 12 месяцев. При этом процентная ставка тоже может быть занижена до 12% годовых, а остаточная сумма ипотеки погасится государством.

- Пересчет валютного кредитования в национальную валюту. Для данных кредитов размер увеличения стоимости определенного платежа должен составлять 30% и более.

- Деньги будут внесены сразу, в счет погашения остаточного долга.

Следует понимать, что участникам программы – реструктуризация в Сбербанке 2020 – избежать своих платежей не удастся, и в любом случае придется погашать остаточную часть долга, а по истечении срока субсидий тем, кто не успел, платежи нужно делать в полном размере.

Если производится реструктуризация в Сбербанке с помощью государства, заемщик и банк обязаны подписать дополнительное соглашение, с указанием сроков оплаты субсидий. Каждый ипотечный кредит рассматривается, в индивидуальном порядке, поэтому вначале нужно проконсультироваться в АИЖК, а за тем обратиться в одно из отделений банка. Какой именно способ решения при реструктуризации будет предложен клиенту, решают работники банка при детальном изучении ипотеки.

Предложение о реструктуризации ипотеки в Сбербанке с помощью государства доступно далеко не всем. Чтобы в ней участвовать, нужно попасть в определенную категорию заемщиков. К жилью тоже выдвигаются некоторые требования.

Основные условия для реструктуризации долга в Сбербанке

Реструктуризация в Сбербанке возможна только при условии, что договор ипотеки был заключен в период раньше, чем 12 месяцев назад, а кредитная история у клиента является положительной. До этого субсидия была положена только клиентам с некоторой просрочкой. На данный момент в АИЖК обратиться можно преждевременно, еще до появления долга. Подать документы на реструктуризацию ипотеки могут следующие категории:

На данный момент в АИЖК обратиться можно преждевременно, еще до появления долга. Подать документы на реструктуризацию ипотеки могут следующие категории:

- инвалиды;

- граждане, опекающие детей-инвалидов;

- родители и попечители лиц, не достигших 18 лет;

- участники боевых действий.

Также заемщики, не попавшие в перечисленные выше категории, но по некоторым обстоятельствам не способные вовремя оплатить кредит. Для обращения за реструктуризацией причиной может быть длительное лечение в больнице, потеря рабочего места, уменьшение выплат по зарплате и т. д.

Читайте также: Как пополнить телефон бонусами «Спасибо от Сбербанка»

Реструктуризация ипотеки в Сбербанке с помощью государства обуславливает некоторые требования по доходам клиентов. При оплате месячного платежа в семье, где проживает три человека, остаточные средства не должны быть больше, чем два прожиточных минимума в стране. Часть дохода, за месяц распределенная на одного человека, – не меньше чем прожиточный минимум по региону. Снижение месячного дохода тоже является поводом для подачи документов на реструктуризацию. Для того чтобы сравнить доход, берут месячный объем финансов при прошении о государственной помощи и прибыль за три месяца до этого.

Снижение месячного дохода тоже является поводом для подачи документов на реструктуризацию. Для того чтобы сравнить доход, берут месячный объем финансов при прошении о государственной помощи и прибыль за три месяца до этого.

Сумма общего дохода должна быть меньше предыдущего на 30%. Если клиент не может оплачивать кредит по уважительной причине, в этом случае в банк нужно предъявить документы, свидетельствующие об этом: трудовую книжку, больничный лист и т. д. Реструктуризация и расчет платежа будут составлены таким образом, чтобы после оплаты в семье остались средства для проживания.

Условия для жилья

Под реструктуризацию попадают некоторые виды недвижимости:

- Однокомнатные квартиры, жилплощадь которых не превышает 45 кв. м.

- Двухкомнатные квартиры, с метражом не больше чем 65 кв. м.

- Трехкомнатные квартиры, общий метраж которых не превышает 85 кв. м.

- Недвижимость, стоимость которой не более 60% аналогичного на рынке жилья.

Недвижимость должна быть единственным жильем, зарегистрированным на имя владельца. Исключение могут составлять люди, которым принадлежит некоторая часть другого жилья, но общая часть владения собственностью не превышает 50% на семью. Ограничение по жилплощади на семьи с тремя детьми и более не распространяется.

Исключение могут составлять люди, которым принадлежит некоторая часть другого жилья, но общая часть владения собственностью не превышает 50% на семью. Ограничение по жилплощади на семьи с тремя детьми и более не распространяется.

Реструктуризация ипотеки в Сбербанке: документы

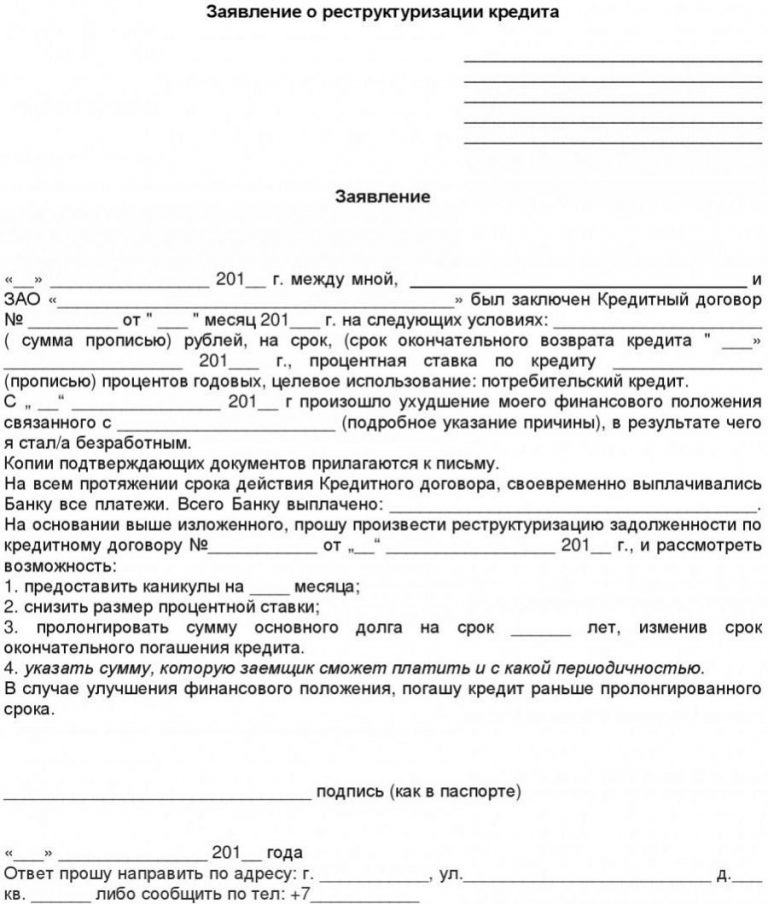

Документы, необходимые физическому лицу для реструктуризации, в некоторых финансовых организациях могут отличаться, но основная их часть выглядит так:

- Заявление от заемщика с просьбой о реструктуризации.

- Паспорт заемщика.

- Договор на кредит.

- Выписка из ЕГРП с перечислением недвижимости, зарегистрированной на заемщика.

- Справка о доходах заемщика за прошедших 6 месяцев.

- Бумага из банка о задолженности.

- Документы, устанавливающие причину появления долга.

С заявления необходимо снять копию, на которой работник банка должен поставить свою подпись. Копия остается у вас, ее нужно сохранять до окончания выплат по ипотеке. Заявление будет рассмотрено сроком в 10 дней, а результат придет в виде уведомительного письма. Отказ в реструктуризации может произойти из-за предоставления неверных данных либо не полностью предоставленных документов.

Отказ в реструктуризации может произойти из-за предоставления неверных данных либо не полностью предоставленных документов.

Последствия неоплаты

В случае неоплаты клиенту будут начисляться штрафные санкции, заранее установленного размера. Каждый день просрочки негативно скажется на кредитной истории клиента. В течение месяца клиенту станут звонить специалисты отдела взыскания задолженности на ранней стадии, которые будут информировать клиента о последствиях неоплаты и рекомендовать внести платеж с учетом штрафных санкций. По истечении срока в три месяца начинают работать сотрудники досудебного взыскания. Их работа заключается в выезде на место проживания должника с целью профилактических бесед. С 91-го дня договор может быть передан коллекторскому агентству или же в суд.

Читайте также: Что такое идентификатор в Сбербанке Онлайн

Также Сбербанк может начать процедуру по отчуждению имущества у заемщика. В этом случае недвижимость продается по минимальной цене, а вырученная сумма идет на погашение задолженности. Если полученных денег от продажи имущества окажется недостаточно, заемщику придется возмещать остаток самостоятельно. В отношении тех, кто прошел процесс реструктуризации, передача дела в суд может начаться на 31-й день со дня неоплаты. Также банк способен потребовать погашение задолженности единовременно.

Если полученных денег от продажи имущества окажется недостаточно, заемщику придется возмещать остаток самостоятельно. В отношении тех, кто прошел процесс реструктуризации, передача дела в суд может начаться на 31-й день со дня неоплаты. Также банк способен потребовать погашение задолженности единовременно.

На нашем сайте вы можете получить совершенно бесплатно консультацию профессионального юриста!

требования и процедура оформления в 2020 году

Реструктуризация ипотеки в Сбербанке – это хороший выход из положения, когда погашать кредит становится не «по карману». Многие клиенты немало слышали о возможности реструктурировать задолженность перед кредитором, но далеко не все знают, что это и в чем его суть.

Что такое реструктуризация

Реструктурирование задолженности по кредиту предполагает корректирование условий действующего ипотечного договора. Делается это с целью создания благоприятных условий для клиента, позволяющих ему впредь успешно выполнять долговые обязательства перед кредитором.

В результате внесения некоторых поправок в условия кредитования, между клиентом и кредитором составляется и подписывается новый договор, в котором излагаются все договоренности сторон. Соглашение о реструктурировании долга заключается в индивидуальном порядке между заемщиком и банком. В итоге они должны прийти к взаимовыгодному решению и внести в условия договора такие поправки, чтобы они удовлетворяли обе стороны соглашения.

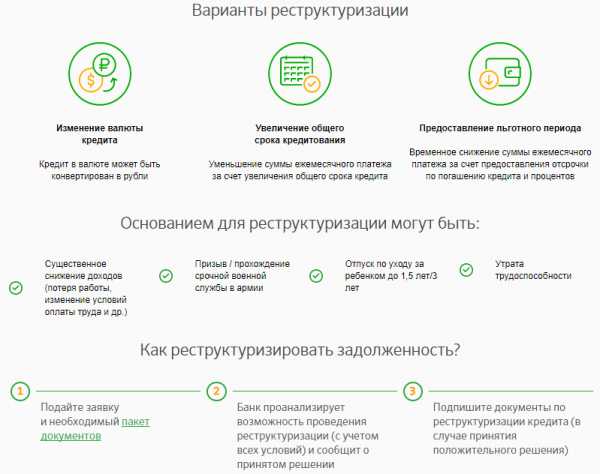

Варианты реструктуризации ипотеки

Реструктуризация ипотеки в Сбербанке осуществляется несколькими способами:

- Продление срока действия договора. Увеличивается количество месяцев для погашения кредита. Соответственно размер ежемесячных выплат немного уменьшается. Важно понимать, что данный способ реструктурирования ипотеки приводит к увеличению переплаты: чем дольше срок кредитования, тем больше сумма начисленных процентов. Пролонгация кредитного договора возможна на срок от 3-х до 10-ти лет, но в общей сложности период кредитования не должен быть дольше максимально допустимого.

- Предоставление кредитных каникул — отсрочка в погашении основного долга (тела кредита) на некоторое время. В этот период заемщик вносит ежемесячно некоторую сумму, которая идет в пользу погашения процентов. Остаток основного долга в данном случае остается неизменным. Этот вариант реструктуризации также влечет за собой увеличение переплаты, поскольку срок погашения долга автоматически продлевается на период каникул.

- Списание начисленной неустойки за просрочку, штрафов и пени. Применяется данный метод тогда, когда у заемщика имеется длительный период просрочки, повлекший за собой штрафные санкции и увеличение суммы долга. В результате списания пени и штрафов, размер задолженности уменьшается. В итоге заемщику остается оплатить только основной долг и начисленные проценты согласно двустороннему соглашению.

- Изменение графика ежемесячных платежей по кредиту. К примеру, дату внесения обязательного ежемесячного платежа можно перенести на другое число месяца, если так будет удобнее клиенту. Сумма начисленных процентов в данном случае останется неизменной, а вместе с ней и сам период кредитования.

- Снижение процентной ставки по кредиту. Этот вариант применяется в основном в тех случаях, когда ставка изначально не была зафиксирована при заключении ипотечного договора и заметно выросла с момента подписания соглашения.

- Перевод валютного кредита в национальную валюту. В данном случае заемщик выигрывает в том, что при дальнейших скачках курса иностранной валюты и удешевлении рубля, размер его долга не будет расти.

Важно понимать, что данный способ реструктурирования ипотеки приводит к увеличению переплаты: чем дольше срок кредитования, тем больше сумма начисленных процентов. Пролонгация кредитного договора возможна на срок от 3-х до 10-ти лет, но в общей сложности период кредитования не должен быть дольше максимально допустимого.

Важно понимать, что данный способ реструктурирования ипотеки приводит к увеличению переплаты: чем дольше срок кредитования, тем больше сумма начисленных процентов. Пролонгация кредитного договора возможна на срок от 3-х до 10-ти лет, но в общей сложности период кредитования не должен быть дольше максимально допустимого. В итоге заемщику остается оплатить только основной долг и начисленные проценты согласно двустороннему соглашению.

В итоге заемщику остается оплатить только основной долг и начисленные проценты согласно двустороннему соглашению.Реструктуризация ипотеки в Сбербанке физическому лицу

Кто и когда может воспользоваться программой реструктуризации

Начинать собирать документы и писать заявление в банк можно еще не имя задолженности. Прежде всего нужно проконсультироваться с менеджером, чтобы узнать на какой вариант реструктуризации можно рассчитывать. Кстати, нелишним будет обратиться и кол-центр, или онлайн-поддержку на сайте, обычно, там предоставляют более достоверную и развернутую информацию.

Прежде всего нужно проконсультироваться с менеджером, чтобы узнать на какой вариант реструктуризации можно рассчитывать. Кстати, нелишним будет обратиться и кол-центр, или онлайн-поддержку на сайте, обычно, там предоставляют более достоверную и развернутую информацию.

Реструктуризация кредита в Сбербанке физическим лицам возможна и в удаленном режиме, для этого можно заполнить специальную форму на официальном портале банка. Далее, с клиентом свяжется оператор и проинструктирует о дальнейших действиях.

Если менеджер заявляет, что такой программы нет или для этого кредитного продукта она невозможно, то нужно смело обращаться к начальнику отдела или даже департамента банка. В некоторых случаях даже приходится привлекать к этому вопросу адвоката.

Реструктуризация кредита в Сбербанке физическим лицам возможна только при некоторых обстоятельствах.

Среди наиболее распространенных причин для реструктуризации встречаются следующие варианты:

- Клиент серьезно болен и пребывает на больничном.

- Смерть заемщика. При смерти заемщика задолженность должны оплачивать наследники (родственники) умершего или поручители, если их наличие предусматривал договор. Однако, если кредитная сделка была застрахована (договор страхования выдается в банке), тогда остаток долга банку выплачивает страховая.

- Сокращение с работы.

- Уменьшение размера заработной платы.

- Наличие других кредитных обязательств, которые не позволяют рассчитаться со всеми платежами своевременно.

- Беременность или наличие малолетних детей до 3 лет.

- Инвалидность у заемщика или если последний ухаживает за инвалидом, который находится у него на иждивении.

Заемщики, которые имеют ипотечный кредит в иностранной валюте, имеют возможность воспользоваться программой государственной реструктуризации, при которой предусмотрена оплата части задолженности или частично процентов, за счет специально выделенных бюджетных средств.

Что такое реструктуризация ипотеки в Сбербанке

Ипотека представляет собой долгосрочное кредитование (до 30 лет), обеспечиваемое приобретаемой недвижимостью.

За это время у заёмщика могут произойти как хорошие, так и печальные события: рождение и смерть в семье, болезнь, смена работы или места жительства. Всё это может отрицательно сказаться на финансовом состоя

Реструктуризация ипотечных кредитов в АИЖК: условия и требования

Ипотечный займ — самый крупный и большой, предполагающий погашение долга на протяжении долгих лет. Что негативно сказывается как на моральном, так и физическом состоянии заемщика. Решить проблему можно в АИЖК, осуществив реструктуризация ипотечных кредитов.

В случае неуплаты за жилье, взятое под ипотеку, суд имеет полное право лишить вас имущества. Судебное разбирательство — последняя инстанция в решении кредитных вопросов.

Рассмотрим детальнее особенности данной программы помощи.

Условия реструктуризации ипотеки

Подобная процедура предусматривает снижение процентной ставки, увеличение длительности срока выплат, аннулирование части суммы основного долга, аннулирование пени и штрафов, отсрочка выплат.

Реструктуризация – это та же самая процедура улучшения правил и условий предыдущего кредита. Ее цель — помочь заемщику выплатить по счетам, при этом, не лишившись своего имущества, в которое вложены большие суммы.

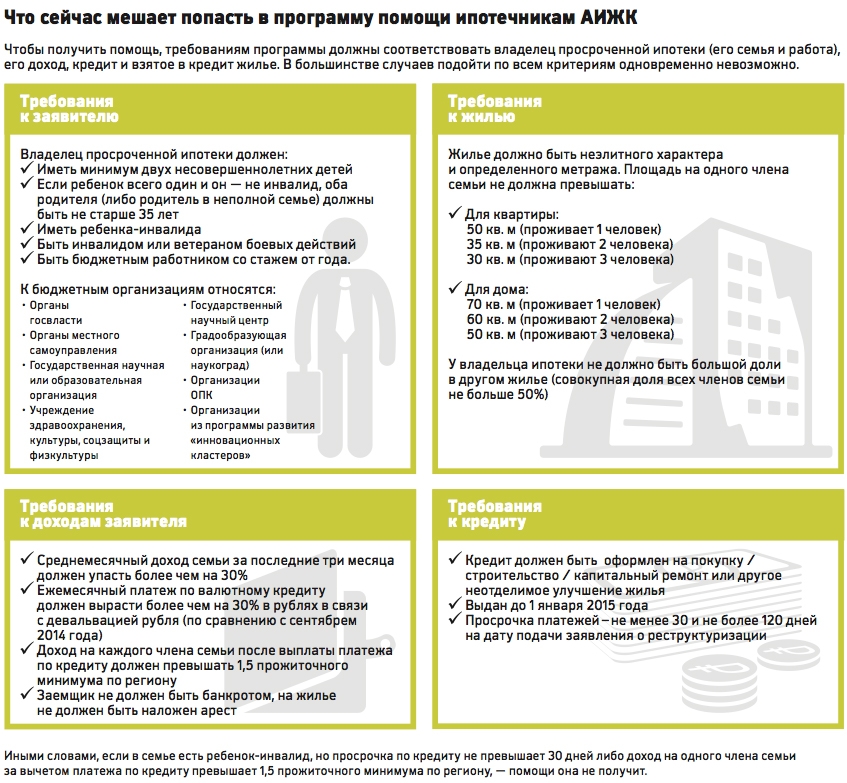

АИЖК (Агентство по ипотечному жилищному кредитованию) реструктуризацию ипотечных кредитов в 2020 году предоставят, если:

- вы являетесь обладателем однокомнатной квартиры с общей площадью не более 45 кв. м;

- площадь вашей двухкомнатной квартиры не превышает 65 кв. м;

- в вашей квартире три и больше комнат, а жилая площадь не более 85 кв. м.

АИЖК не сможет оказать вам свои услуги, если вы не соответствуете ни одному из вышеприведенных пунктов.

Методы реструктуризации в АИЖК

Существует большой выбор методов по реструктуризации ипотечного кредита в АИЖК, в зависимости от потребностей и запросов.

- Уменьшение размера ежемесячных выплат и как следствие – продление сроков кредитования.

- Рефинансирование ипотеки – закрытие первой ссуды за счет выдачи новых средств.

- Переход в договоре с иностранной валюты на российскую.

- Выплата процентов на протяжении определенного периода.

- Аннулирование всех штрафов, начисленных ранее.

- Возможность аннулирования ссуды раньше, ссылаясь на более выгодные процентные предложения.

АИЖК не только поможет разобраться с финансовыми трудностями, но также посоветует, какой из способов предпочтительнее именно для вас.

Требования

Принять участие в программе смогут не все физические лица, а только принадлежащие к следующим категориям:

- люди, имеющие собственных детей, не достигших 18 лет, усыновленных несовершеннолетних детей, или находящихся под опекой;

- лица с инвалидностью или родители/опекуны детей с инвалидностью;

- участники военных действий;

- люди, обеспечивающее учащихся, стажеров, интернов до достижения ими 24 лет.

Кроме этих правил существуют и дополнительные условия:

- Средняя сумма дохода членов семьи, взятая за 90 дней до обращения в АИЖК, с учетом вычета долга за месяц по займу и поделенная на количество членов семьи, должна соответствовать сумме, приравненной к размеру двух прожиточных минимумов в рассматриваемой области.

- Ежемесячная плановая выплата по займу на момент запроса, по сравнению с выплатами, установленными на дату заключения кредитного договора, увеличится на 30% и больше.

Обязательные документы

Приводим список документов, необходимых для реструктуризации ипотеки:

- Скан заполненных страниц паспорта гражданина Российской Федерации.

- Скан других документов, подтверждающих личность.

- Договор о займе.

- Документы, подтверждающие наличие у заемщика единственного жилья — ипотечного.

- Выписки о доходах за последние 2 года.

- Документы, свидетельствующие о невозможности погашения заемщиком ранее взятого кредита.

- Выписки с информацией о выплаченной сумме долга.

- Выписки с суммой оставшейся задолженности.

Процесс переоформления

При выполнении обязательных условий, банк в большинстве случаев подтверждает ваше участие в программе АИЖК. Далее, следует переадресация запроса напрямую в агентство. После прохождения проверки клиента в агентстве, банк начинает процедуру реструктуризации. Между финансовым учреждением и заемщиком заключается новый договор с описанием новых условий выплат.

После прохождения проверки клиента в агентстве, банк начинает процедуру реструктуризации. Между финансовым учреждением и заемщиком заключается новый договор с описанием новых условий выплат.

Банк уполномочен отказать в вашем запросе без объяснения причин.

АИЖК реструктуризация ипотечных кредитов

baner111

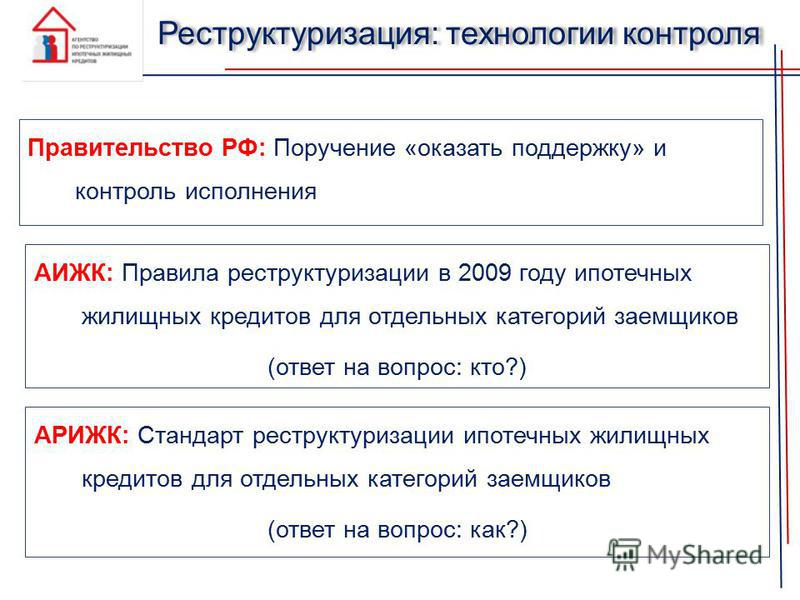

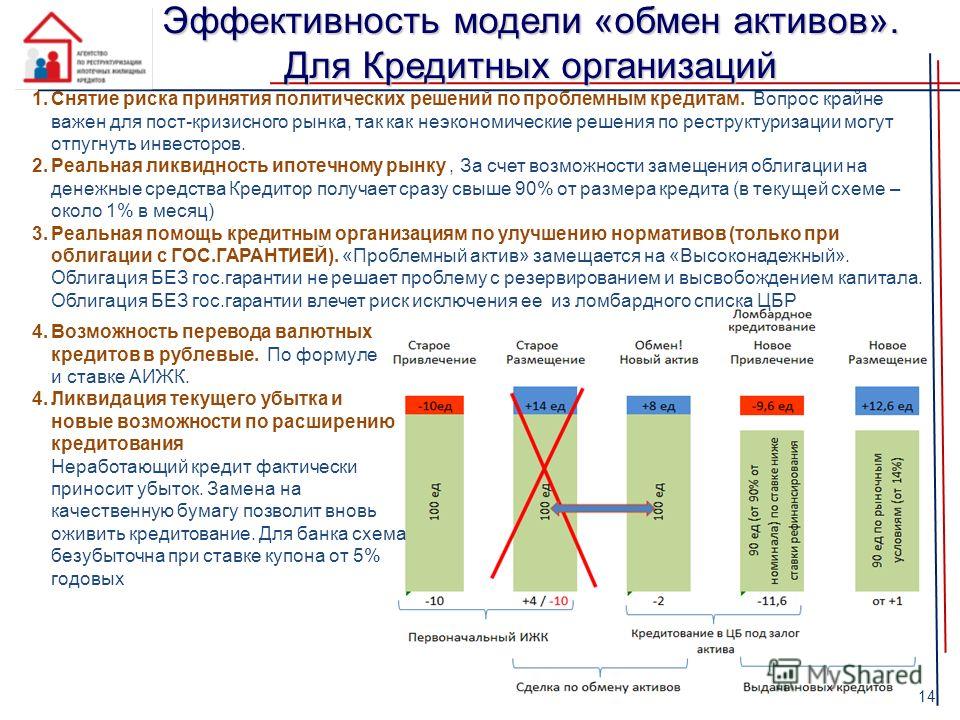

Агентство ипотечно-жилищного кредитования (АИЖК) функционирует с 1997 года в качестве акционерного общества. Облигации данного федерального агентства размещаются на фондовом рынке страны для выкупа коммерческими банками. Ценные бумаги призваны влиять на ликвидность банковских структур, занимающихся долгосрочным ипотечным кредитованием.

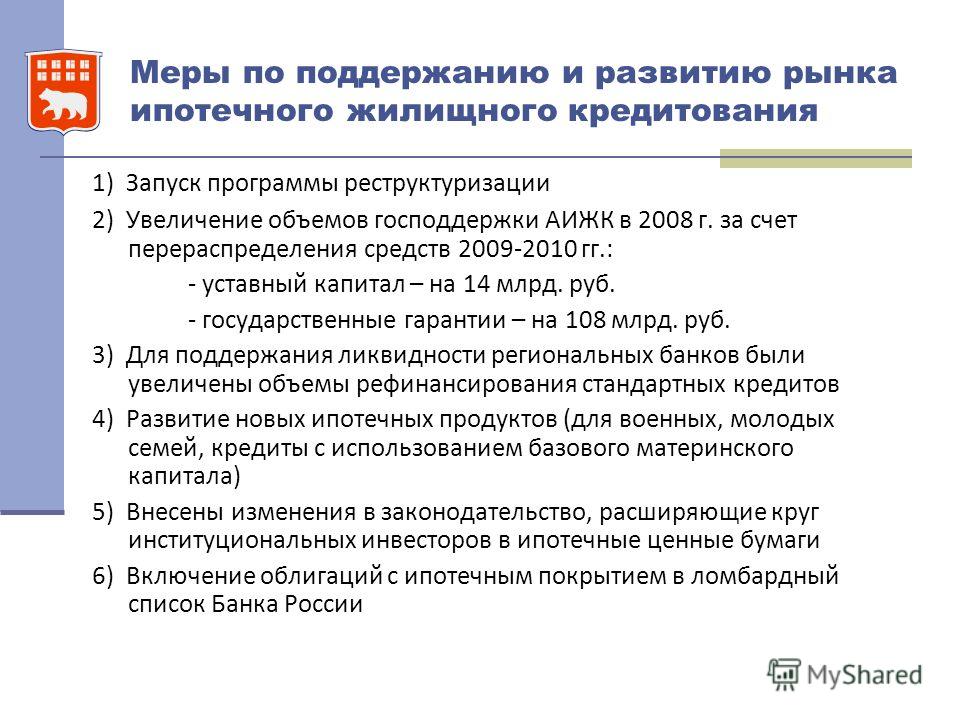

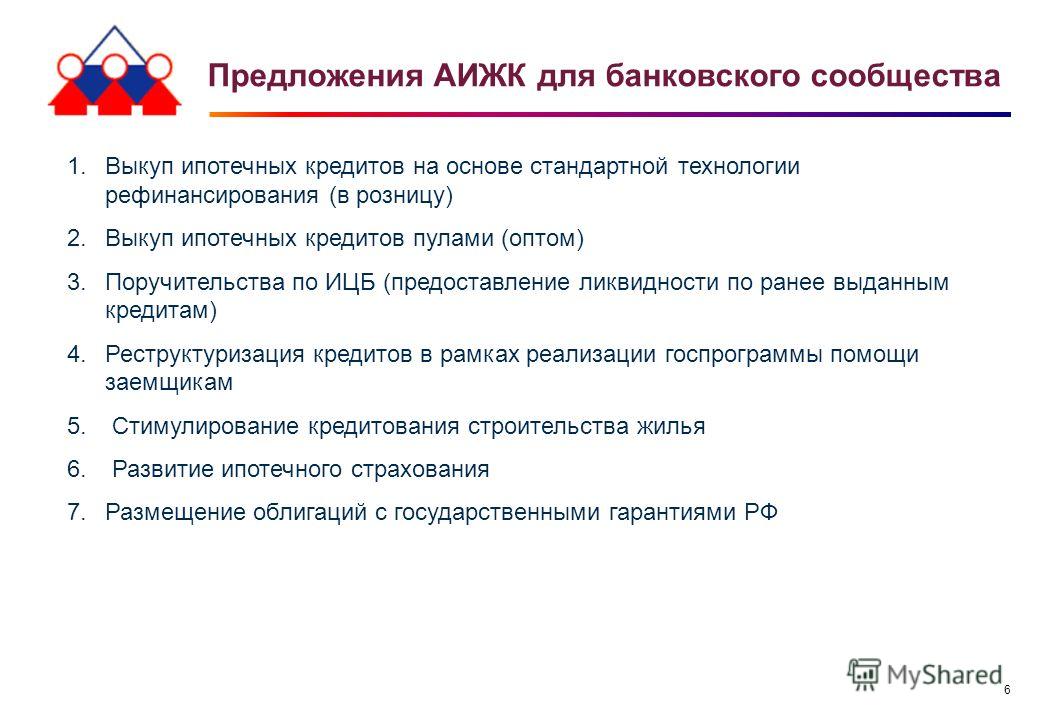

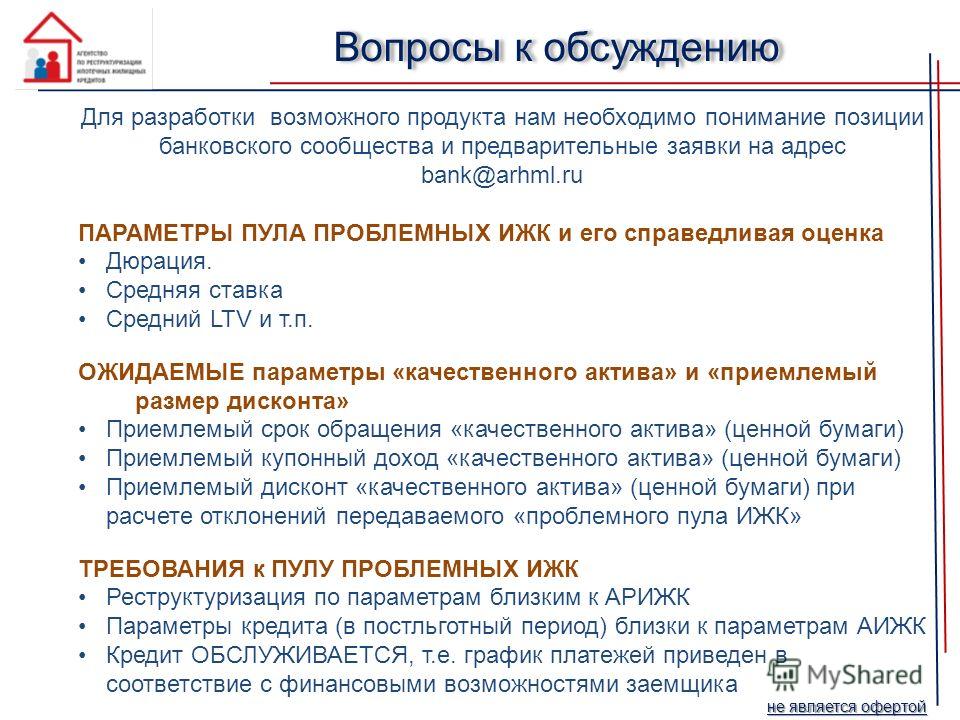

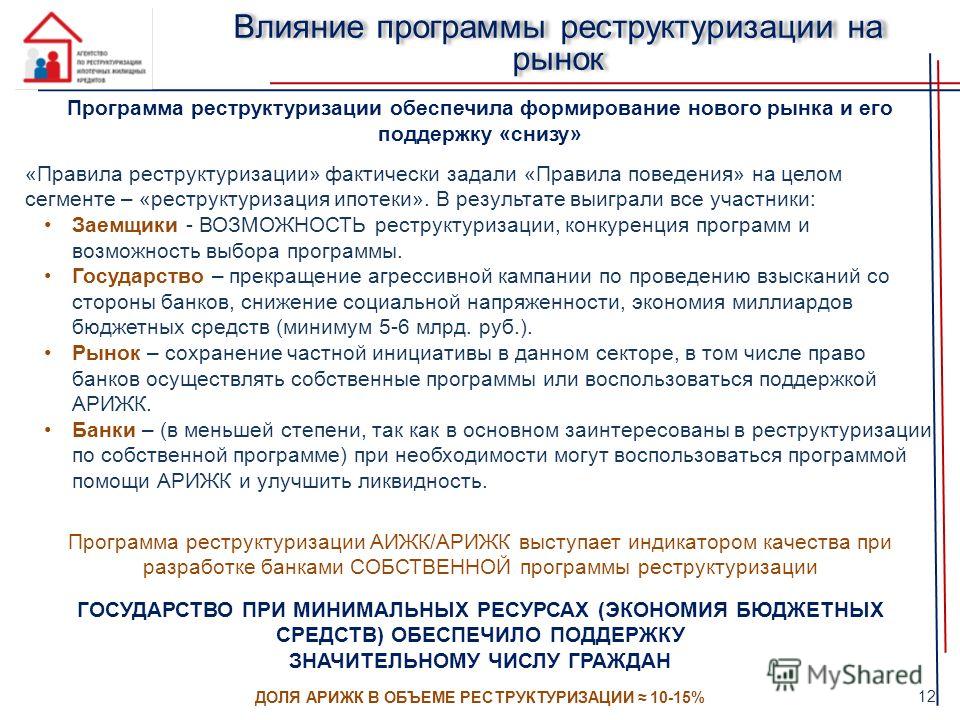

Создание агентство было вызвано инициативой правительства в рамках программы поддержки населения, нуждающегося в улучшении своих жилищных условий. АИЖК один из главных участников процесса реструктуризации ипотечных кредитов. С 2008 года действуют определенные стандарты рефинансирования задолженности, на которые стоит опираться заемщикам.

Реструктуризация ипотечных кредитов, прежде всего, подразумевает изменение очередности выплат или снижения суммы ежемесячного платежа по существующей задолженности в связи с непредвиденными изменениями финансового состояния заемщика. На улучшение сложившейся ситуации клиенту дается не более одного года. При этом вам придется доказать агентству, что ухудшение финансового состояния вызвано непредвиденными условиями и вы действительно нуждаетесь в пересмотре задолженности.

АИЖК, согласно разработанным стандартам, просчитывает сумму дохода, необходимого для ежемесячного погашения займа, если ваш бюджет не соответствует заявленному лимиту, вы можете обратиться за реструктуризацией ипотечного кредита. Согласно утвержденным нормам, семейный совокупный доход, дающий право на рефинансирование задолженности, не должен превышать размера двух прожиточных минимумов на каждого члена семьи после вычета всех обязательных платежей и ежемесячных расходов.

Совершенно очевидно, что ни один коммерчески банк не будет рад отсутствию ежемесячных платежей по столь длительному займу. Для этого АИЖК в рамках реструктуризации ипотечных кредитов предлагает заемщику три способа улучшения платежеспособности:

- Между заемщиком и АИЖК заключается смешанный договор. Согласно новым условиям кредитования, коммерческий банк совместно с АИЖК предоставляет клиенту новую ссуду на погашение остатка задолженности, с учетом страховки и процентов по кредиту. Новый кредит выдается под ту же процентную ставку, что и исходное соглашение, но заемщику предоставляется льготный период погашения – до одного года. Отсрочка платежа может варьироваться в зависимости от материального состояния клиента, пока уровень платежеспособности последнего не станет достаточным для внесения обязательной ежемесячной выплаты по ипотеке.

- Оформление между заемщиком и АИЖК стабилизационного займа. Новая ссуда оформляется в размере, достаточном для годовых выплат по ипотеке. В случае наличия просроченных платежей, штрафных санкций, неоплаченной страховки, кредит может быть увеличен на недостающую сумму. Существенным условием займа является то, что указанная просрочка должна была сформироваться после утраты платежеспособности клиента, т. е. если имела место банальная халатность со стороны заемщика, то ни о каком займе речи не идет. Денежные средства перечисляются ежемесячно, равными суммами (аннуитетами). Льготный заем направляется исключительно на погашение процентов по сформировавшейся задолженности. Как и в предложенном ранее варианте, процентная ставка остается на том же уровне, что и до реструктуризации. Существенным отличием становится то, что после льготного периода сумма задолженности увеличивается еще и на размер нового займа, а это сказывается на объеме ежемесячных выплат, совершаемых по аннуитетной схеме. Выплаты по ипотеке становятся больше за счет того, что срок договора не изменяется. Но, как правило, сумма реструктуризации выплат по ипотеке становится на 10% выше, что не слишком сильно сказывается на финансовом благополучии клиента.

- Стабилизационный кредит. Схема предоставления и использования не отличается от предыдущей. Одна лишь разница заключается в том, что кредитором выступает сам коммерческий банк, без участия федерального агентства.

В случае наличия просроченных платежей, штрафных санкций, неоплаченной страховки, кредит может быть увеличен на недостающую сумму. Существенным условием займа является то, что указанная просрочка должна была сформироваться после утраты платежеспособности клиента, т. е. если имела место банальная халатность со стороны заемщика, то ни о каком займе речи не идет. Денежные средства перечисляются ежемесячно, равными суммами (аннуитетами). Льготный заем направляется исключительно на погашение процентов по сформировавшейся задолженности. Как и в предложенном ранее варианте, процентная ставка остается на том же уровне, что и до реструктуризации. Существенным отличием становится то, что после льготного периода сумма задолженности увеличивается еще и на размер нового займа, а это сказывается на объеме ежемесячных выплат, совершаемых по аннуитетной схеме. Выплаты по ипотеке становятся больше за счет того, что срок договора не изменяется. Но, как правило, сумма реструктуризации выплат по ипотеке становится на 10% выше, что не слишком сильно сказывается на финансовом благополучии клиента.

В случае наличия просроченных платежей, штрафных санкций, неоплаченной страховки, кредит может быть увеличен на недостающую сумму. Существенным условием займа является то, что указанная просрочка должна была сформироваться после утраты платежеспособности клиента, т. е. если имела место банальная халатность со стороны заемщика, то ни о каком займе речи не идет. Денежные средства перечисляются ежемесячно, равными суммами (аннуитетами). Льготный заем направляется исключительно на погашение процентов по сформировавшейся задолженности. Как и в предложенном ранее варианте, процентная ставка остается на том же уровне, что и до реструктуризации. Существенным отличием становится то, что после льготного периода сумма задолженности увеличивается еще и на размер нового займа, а это сказывается на объеме ежемесячных выплат, совершаемых по аннуитетной схеме. Выплаты по ипотеке становятся больше за счет того, что срок договора не изменяется. Но, как правило, сумма реструктуризации выплат по ипотеке становится на 10% выше, что не слишком сильно сказывается на финансовом благополучии клиента.Чтобы реструктуризировать выплаты по ипотеке с помощью АИЖК, вам понадобится обратиться к кредитору с заявлением о реструктуризации задолженности, с обязательным указанием причин ухудшения платежеспособности. Кредитором, в данном случае, может выступать как банк, так и само АИЖК, выкупившее закладную у коммерческой структуры.

В случае, когда ипотека оформлена на несколько заемщиков, заявление необходимо подписывать всем участникам соглашения. Представленные данные тщательно проверяются агентством, поэтому при выявлении любых несоответствий, в реструктуризации выплат по ипотеке, вам будет отказано.

Федеральное агентство имеет своих региональных представителей во всех крупных городах. Контактную информацию и адреса, которых можно найти на официальном сайте организации.

Итак, стремление к расширению или улучшению своего жилища приводит многих россиян в коммерческие банки для оформления ипотечного соглашения. Но зачастую неправильная оценка собственного материального благосостояния или же банальные изменения в экономике, повлекшие ухудшение платежеспособности клиента, могут привести к потребности в реструктуризации выплат по ипотеке. В таком случае, заемщик может обратиться за помощью, как в банк-кредитор, так и в АИЖК, которые предложат схемы рефинансирования, способные урегулировать сложившиеся финансовые трудности.

Скидка по кредиту: банки. Ипотечное кредитование в Сбербанке: отзывы — Ипотека

Повышение процентов по банковским кредитным продуктам подталкивает заемщиков к поиску выгодных предложений. Благодаря этому ипотечное кредитование становится все более популярным. Но прежде чем согласовывать такие предложения, необходимо выяснить, действительно ли они выгодны?

Причины рефинансирования

Ипотечное кредитование — это оформление другого кредита с лучшими условиями, цель которого — закрыть существующий жилищный кредит. На такой шаг решаются те, кто считает предложения других банков более выгодными, чем то, на которое они подписались ранее.

На такой шаг решаются те, кто считает предложения других банков более выгодными, чем то, на которое они подписались ранее.

Если раньше ипотечные кредиты выдавались под 13% годовых, то сегодня большинство банков предлагают такую же услугу уже под 10-11%. Естественно, такая ипотека обойдется дешевле. Поэтому разумные заемщики начинают искать финансовые учреждения, которые могут им ссудить. Поскольку банки не спешат с реструктуризацией имеющихся кредитов, поиск способов рефинансирования становится логичным и правильным решением.

Учитывая условия, на которые выдается жилищный кредит, кредиты под ипотеку очень выгодны. Снижение ставки даже на пару процентов поможет в этом случае существенно сэкономить. Если разница в процентах меньше, то лучше не переоценивать. Ведь для рефинансирования потребуется оформление ипотеки в другом банке со всеми вытекающими последствиями: страховкой, оплатой всех необходимых комиссий и сборов. И не забывайте о том, сколько времени и сил будет потрачено.

Условия рефинансирования

Не все банки могут предлагать своим клиентам ссуды в кредит. Такое предложение касается высокорисковых, поэтому для выдачи таких кредитов нужен дополнительный резерв, и не каждый кредитор может его сформировать.

Несмотря на то, что финансовое положение заемщика проверялось при подаче заявления на получение жилищного кредита, рефинансирование ипотеки в другом банке потребует повторной проверки.

Требования к рефинансированию

Как и в случае с любой ссудой, при получении ссуды важна кредитная история.Помимо стандартного пакета документов, необходимых для подачи заявки на получение кредита, банк потребует действующий договор об ипотеке и справку об отсутствии просрочки и добросовестном исполнении кредитных обязательств. Вам также понадобится письменное согласие текущего кредитора на досрочное погашение ипотеки

Ипотечных кредитов

Ипотечных кредитов

перейти к содержанию

Мы заметили, что у вас отключен Javascript. Некоторые функции могут работать некорректно. Для полноценной работы с сайтом, пожалуйста, включите Javascript в своем браузере.

Некоторые функции могут работать некорректно. Для полноценной работы с сайтом, пожалуйста, включите Javascript в своем браузере.

Кредит для увеличения вашего портфеля недвижимости

Подать заявку

Возможность перевода жилищного кредита, полученного через другой банк

Выбор личного кредита и / или кредитной карты в пределах предварительно утвержденного лимита

Максимальный возраст для заимствования составляет 60 лет. Заказчик может погасить до 65 лет Заказчик может погасить до 65 лет |

Есть вопросы?

Наши консультанты готовы помочь. Как бы вы хотели с нами пообщаться?

Видео чат

Предпочитаете общение лицом к лицу? Начните видеосеанс с нашими консультантами.

Аудиочат

В пути? Используйте нашу службу голосового чата, чтобы поговорить с нашими консультантами.

Текстовый чат

Предпочитаете текст? Используйте нашу службу сообщений в реальном времени, чтобы поговорить с нашими консультантами.

請 馬上 體驗 、 多元化 的 線上 客服 溝通 方式

可以 選擇 以下 方式 與 客服 專員 連絡:

視訊

開啟 您 的 視訊 設備 與 我們 的 客服 專員 進行 面對面 的 視訊 對 談

網路 電話

請先 準備 好 您 的 耳機 以及 麥克風 與 我們 的 客服 專員 使用 網路 電話 對 談

文字 客服

與 我們 的 客服 專員 做 即時 的 文字 對 談

Найти сотрудника по ипотечному кредитованию

Перейти к содержанию

- Цены

- Утерянные или украденные карты

- Расположение банкоматов / отделений

- Свяжитесь с нами

- Связи с инвесторами

1-800-711-БАНК (2265)

Логин аккаунта

- Интернет-банк

- Интернет-банк для бизнеса

- Казначейство Интернет-банкинг

- Кредитные карты

- HR Solutions — FCIA

- Сотрудник навигатора

- Система доступа к дилеру

- Клиентская точка

- Инвестиции

- Ипотечный логин

- Проверить статус заявки

Меню

Авторизоваться

Вход в интернет-банк

Имя пользователя

Войти в систему

Забыл пароль

Впервые в интернет-банке? Зарегистрироваться

Проверить статус заявки

Просто и надежно

Откройте счет сегодня.

Начать

- Личное

Банка

Проверка учетных записей

Карта SmartPay

Сравнение аккаунтов

Проверка заказов

Счета медицинских сбережений

Приведи друга

Дебетовые карты

Информация об овердрафте

Борьба с мошенничеством

Сберегательные счета и счета денежного рынка

Tower Savers — Детские сберегательные счета

Праздничные и каникулярные клубы

Накопительные счета Coverdell Education

Депозитные сертификаты (CD)

Индивидуальные пенсионные счета (ИРА)

Интернет-банкинг

Онлайн банкинг

Мобильное банковское приложение

Мобильные депозиты

Мобильный кошелек

Финансовый менеджер

Заимствовать

Кредитные карты

Оценка FICO®

Сравнение кредитных карт

Ипотека

Покупка вашего первого дома

Контрольный список ипотеки

Строительные ссуды

Ставки по ипотечным кредитам

Рефинансирование ипотеки

Калькуляторы ипотеки

Онлайн-приложения

Найти кредитора ипотечного кредита

Займы

Ссуды под залог собственного капитала

Кредитные линии собственного капитала

Персональные ссуды

Автокредиты

Вкладывать деньги

Инвестиционные и брокерские услуги

Пенсионное планирование

Планирование образования

Управляемые деньги и паевые инвестиционные фонды

Аннуитеты

Страхование

Познакомьтесь с нашими финансовыми консультантами

Управление частным капиталом

Управление инвестициями

Услуги по планированию благосостояния

Доверительное и имущественное планирование

Познакомьтесь с нашей командой

Защищать

Страхование дома, авто и жизни

Случайная смерть и расчленение

План несчастного случая в больнице

Восстановительное лечение

Познакомьтесь с нашей страховой командой

- Обзор персональных решений

- Бизнес

Банка

Счета для проверки бизнеса

Дебетовая карта BusinessCard ™

Mastercard Easy Savings

Проверка заказов

Приведи друга

Сберегательные счета для предприятий

Интернет-банкинг для бизнеса и мобильный банк

Часто задаваемые вопросы о менеджере по безопасности

Ипотека Финансовое определение ипотеки

Mortgage

Mortgage

Финансовый словарь Farlex. © 2012 Farlex, Inc. Все права защищены.

© 2012 Farlex, Inc. Все права защищены.

ипотека

Слова с Уолл-стрит: Руководство от А до Я по условиям инвестирования для современного инвестора Дэвида Л. Скотта. Авторское право © 2003 компанией Houghton Mifflin. Опубликовано компанией Houghton Mifflin. Все права защищены. Все права защищены.

Ипотека.

Ипотека, точнее ипотечная ссуда, — это долгосрочная ссуда, используемая для финансирования покупки недвижимости.

Как заемщик или залогодатель, вы выплачиваете кредитору или залогодержателю основную сумму займа плюс проценты, постепенно увеличивая свой капитал в собственности.

Проценты могут начисляться по фиксированной или переменной ставке, а срок кредита обычно составляет от 10 до 30 лет.

Пока действует ипотека, вы можете использовать собственность, но не право собственности на нее. Когда ссуда будет полностью погашена, имущество будет вашим. Но если вы не выплатите или не выплатите ссуду, залогодержатель может воспользоваться своим залоговым правом на имущество и вступить в него во владение.

ипотека

ссуда физическому или юридическому лицу (заемщику / ипотеке) другими лицами или предприятиями, в частности финансовыми учреждениями, такими как СТРОИТЕЛЬНЫЕ ОБЩЕСТВА и КОММЕРЧЕСКИЕ БАНКИ (кредитор / залогодержатель), которые используются для приобретения некоторых активов , особенно недвижимость, такая как дом, офис или фабрика.Ипотека — это форма КРЕДИТА, которая продлевается на определенный период времени либо на фиксированных ПРОЦЕНТНЫХ условиях, либо, что более часто, учитывая длительный срок действия большинства ипотечных кредитов, на условиях переменного процента. См. ВТОРАЯ ИПОТЕКА.

Деловой словарь Коллинза, 3-е изд. © 2002, 2005 С. Пасс, Б. Лоуз, А. Пендлтон, Л. Чедвик, Д О’Рейли и М. Афферсон

ипотека

аванс КРЕДИТА физическому или юридическому лицу (заемщику / залогодателю) другими лицами или предприятиями в конкретные финансовые учреждения, такие как СТРОИТЕЛЬНЫЕ ОБЩЕСТВА и КОММЕРЧЕСКИЕ БАНКИ (кредитор / ипотекодержатель), которые используются для приобретения некоторых активов, в первую очередь недвижимости, таких как дом, офис или фабрика. Ипотека — это форма КРЕДИТА, которая продлевается на определенный период времени либо на фиксированных ПРОЦЕНТНЫХ условиях, либо, что более часто, учитывая длительный срок действия большинства ипотечных кредитов, на условиях переменной процентной ставки.

Ипотека — это форма КРЕДИТА, которая продлевается на определенный период времени либо на фиксированных ПРОЦЕНТНЫХ условиях, либо, что более часто, учитывая длительный срок действия большинства ипотечных кредитов, на условиях переменной процентной ставки.

Актив «передается» заемщиком кредитору в качестве обеспечения ссуды. Акты, дающие право на владение недвижимостью, остаются у строительного общества или банка в качестве залогового обеспечения (на случай неисполнения ссуды) до тех пор, пока он не будет полностью погашен, когда они передаются залогодателю, который затем становится законным владельцем собственности.

Экономический словарь Коллинза, 4-е изд. © C. Pass, B. Lowes, L. Davies 2005

ипотека

Письменный документ, который предоставляет кредитору права на недвижимое имущество в качестве обеспечения ссуды. Сама ссуда подтверждается векселем, который представляет собой письменную обещают вернуть деньги на определенных условиях. Говоря обычным языком, люди относятся ко всем отношениям с кредитором недвижимости как к ипотеке, и вы увидите письменные ссылки на «процентные ставки по ипотеке». Технически, однако, следует ссылаться на «процентные ставки по ипотечным кредитам».

Технически, однако, следует ссылаться на «процентные ставки по ипотечным кредитам».

• В некоторых штатах инструмент безопасности называется доверительным актом. Владелец недвижимости фактически передает собственность третьей стороне, которая владеет голым юридическим титулом в доверительном управлении собственника и повторно передает (повторно передает) его, когда долг будет полностью выплачен. В случае невыполнения обязательств и обращения взыскания доверительный управляющий передаст собственность победителю торгов. Такие государства обычно допускают внесудебную потерю права выкупа.

• В других штатах инструмент, называемый ипотекой, предусматривает право удержания только недвижимого имущества. Заемщик называется залогодателем, а кредитор — залогодержателем. Чтобы осуществить закрытие сделки, кредитор обычно должен получить разрешение суда на проведение продажи. Это называется судебной потерей права выкупа.

• В очень немногих штатах, называемых гибридными штатами, инструмент, называемый ипотекой, передает юридический титул самому кредитору. Право собственности погашается после полной выплаты долга.Кредитор может воспользоваться внесудебным обращением взыскания.

Право собственности погашается после полной выплаты долга.Кредитор может воспользоваться внесудебным обращением взыскания.

• Если потеря права выкупа приносит меньше денег, чем причитается по векселю, со всеми процентами и расходами на взыскание, то кредитор обычно может подать иск на заемщика в суд штата о выплате остатка, что называется дефицитом. Исключения случаются, если в примечании указано, что это не регресс, то есть отсутствие какой-либо личной ответственности заемщика, или если законы штата запрещают вынесение решений о дефиците для первой ипотеки в основном месте проживания потребителя.

• В некоторых штатах у должника есть льготный период после обращения взыскания, в течение которого он может выкупить собственность на сумму выигравшей цены предложения плюс проценты по законной ставке для этого штата.Эти права выкупа также могут быть распространены на младших держателей залога и даже на необеспеченных кредиторов, которые могут пожелать инвестировать деньги, необходимые для погашения, поскольку они считают, что могут продать с прибылью и возместить свои убытки.

Полная энциклопедия недвижимости Дениз Л. Эванс, JD & O. Уильям Эванс, JD. Авторские права © 2007 McGraw-Hill Companies, Inc.

Ипотека

Письменный документ, подтверждающий право удержания имущества, взятого кредитором в качестве обеспечения выплаты ссуды.

Термин «ипотека» или «ипотечная ссуда» используется в широком смысле для обозначения залогового права и ссуды. В большинстве случаев они определяются в двух отдельных документах: ипотеке и примечании.

Ипотечная энциклопедия. Авторские права © 2004 Джека Гуттентаг. Используется с разрешения McGraw-Hill Companies, Inc.

Ипотечный кредит — определение ипотечного кредита в The Free Dictionary

Департамент жилищного строительства и городского развития опубликовал окончательное правило, устанавливающее минимальные стандарты, которым государства должны соответствовать, чтобы соответствовать Закону о безопасном и справедливом исполнении для ипотечных лицензий от 2008 года (Закон о безопасности) при лицензировании организаций, предоставляющих ипотечные ссуды. Это наиболее распространенный тип ипотечной ссуды для покупателей жилья. Ипотечная ссуда или просто ипотека используется либо покупателями недвижимости для сбора средств для покупки недвижимости, либо, альтернативно, существующими владельцами недвижимости для сбора средств на любые цели, в то время как наложение ареста на закладываемое имущество. Рейтинг основан на более чем 10 000 опросов сотрудников по ипотечным кредитам от не менее 300 ипотечных компаний и банков. M2 EQUITYBITES-22 февраля 2019 г. — Арвест Банк нанимает управляющего по ипотечным кредитам. 22, 2019 — Арвест Банк нанимает менеджера по ипотечным кредитам САНТА-АНА, Калифорния: Первая американская финансовая корпорация опубликовала Индекс дефектов первой американской кредитной заявки за июль 2018 года, в котором оценивается частота дефектов, мошенничества и искажения информации, представленной в заявках на ипотечную ссуду.Global Banking News — 29 августа 2017 г. — Norway Savings нанимает нового сотрудника по ипотечным кредитам * 27000000 долларов США, Форест-Хиллз, Нью-Йорк — 1-й ипотечный кредит на строительство здания смешанного назначения площадью 53000 квадратных метров, состоящего из 46 жилых единиц и первого этажа.

Это наиболее распространенный тип ипотечной ссуды для покупателей жилья. Ипотечная ссуда или просто ипотека используется либо покупателями недвижимости для сбора средств для покупки недвижимости, либо, альтернативно, существующими владельцами недвижимости для сбора средств на любые цели, в то время как наложение ареста на закладываемое имущество. Рейтинг основан на более чем 10 000 опросов сотрудников по ипотечным кредитам от не менее 300 ипотечных компаний и банков. M2 EQUITYBITES-22 февраля 2019 г. — Арвест Банк нанимает управляющего по ипотечным кредитам. 22, 2019 — Арвест Банк нанимает менеджера по ипотечным кредитам САНТА-АНА, Калифорния: Первая американская финансовая корпорация опубликовала Индекс дефектов первой американской кредитной заявки за июль 2018 года, в котором оценивается частота дефектов, мошенничества и искажения информации, представленной в заявках на ипотечную ссуду.Global Banking News — 29 августа 2017 г. — Norway Savings нанимает нового сотрудника по ипотечным кредитам * 27000000 долларов США, Форест-Хиллз, Нью-Йорк — 1-й ипотечный кредит на строительство здания смешанного назначения площадью 53000 квадратных метров, состоящего из 46 жилых единиц и первого этажа. продолжающееся сокращение бизнеса HSBC по потребительскому ипотечному кредитованию в США и соответствует стратегии HSBC по продаже практически всех ипотечных кредитов HSBC Finance Corp. Первый Национальный банк Аляски недавно назначил двух новых кредитных специалистов и объявил о прибытии нового ипотечного кредита отправитель и переход, в результате которого появился новый менеджер филиала в главном филиале в центре Анкориджа.Подводя итог, можно сказать, что личные ссуды с плохой кредитной историей обычно имеют более короткое выражение по сравнению с личными ссудами, имеют очень большую стоимость ипотечного кредита, а также обычно оплачиваются индивидуальным, единовременным платежом (часто в приведенных ниже примерах выплачивается чек) .

продолжающееся сокращение бизнеса HSBC по потребительскому ипотечному кредитованию в США и соответствует стратегии HSBC по продаже практически всех ипотечных кредитов HSBC Finance Corp. Первый Национальный банк Аляски недавно назначил двух новых кредитных специалистов и объявил о прибытии нового ипотечного кредита отправитель и переход, в результате которого появился новый менеджер филиала в главном филиале в центре Анкориджа.Подводя итог, можно сказать, что личные ссуды с плохой кредитной историей обычно имеют более короткое выражение по сравнению с личными ссудами, имеют очень большую стоимость ипотечного кредита, а также обычно оплачиваются индивидуальным, единовременным платежом (часто в приведенных ниже примерах выплачивается чек) .

Цель ипотечного обследования при покупке дома

Ипотечные обследования отличаются от других типов обследований собственности тем, что их обычно запрашивают кредиторы или страховые компании, а не домовладельцы.При покупке дома часто требуется ипотечное обследование; это способ для вашего ипотечного кредитора убедиться, что недвижимость, которую он ссужает вам для покупки, соответствует описанию в юридических документах и подходит в качестве залога для вашей ипотечной ссуды. Кредитор хочет убедиться, что недвижимость стоит не меньше, чем вы занимаетесь. Есть два основных типа ипотечных обследований; Обследование мест ипотеки и обследование ипотечной инспекции.

Кредитор хочет убедиться, что недвижимость стоит не меньше, чем вы занимаетесь. Есть два основных типа ипотечных обследований; Обследование мест ипотеки и обследование ипотечной инспекции.

Обследование местоположения ипотеки

Обследование местоположения ипотеки отличается от обследования границ и не используется для строительства или определения границ.Ипотечный кредитор или компания по страхованию прав собственности обычно запрашивает обследование местоположения ипотеки, и оно предназначено для доказательства того, что определенные улучшения действительно расположены на территории, как описано в юридическом описании. Эти опросы позволяют определить основные строения на вашей собственности, такие как дом, гараж, сараи или другие постройки, а также определить, посягает ли ваша собственность на соседнюю собственность или сервитуты. Точно так же эти опросы определяют, посягают ли какие-либо соседние объекты на вашу собственность.

Обследования ипотеки

Обследование ипотечной инспекции менее детально, чем обследование местоположения ипотеки. Обследования ипотечной инспекции часто просто указывают, какие конструкции присутствуют на территории и где они расположены. Эти исследования часто не включают границ. Обследование ипотечной инспекции — это тип обследования, который, вероятно, заказал ипотечный кредитор при покупке дома.

Обследования ипотечной инспекции часто просто указывают, какие конструкции присутствуют на территории и где они расположены. Эти исследования часто не включают границ. Обследование ипотечной инспекции — это тип обследования, который, вероятно, заказал ипотечный кредитор при покупке дома.

Требования к обзору ипотеки

Требования к обзору ипотеки различаются от штата к штату и иногда зависят от типа улучшения, которое вы планируете внести.Например, в вашем штате может потребоваться только обследование ипотечной инспекции, но вам может потребоваться получить более подробное обследование местоположения ипотеки, чтобы удовлетворить требованиям для получения разрешения. Когда вы обращаетесь за ипотечной ссудой или ссудой под залог собственного капитала для улучшения вашей собственности, вам следует спросить своего кредитора, какой тип обследования заказывается, чтобы вы знали, нужно ли вам заказывать обследование другого типа позже, прежде чем улучшение вашей собственности.