Как сделать перекредитование в сбербанке: Сбербанк рефинансирование кредитов других банков

Как получить кредит на рефинансирование в Сбербанке (процентные ставки, условия)

Сбербанк предусматривает возможность пересмотра условий кредита с целью снижения ежемесячных выплат. Рефинансирование кредита в Сбербанке для физических лиц связано с изменяемой ставкой эмиссии рубля в Центральном банке. В последнее время, она меняется достаточно часто, следовательно, клиенты Сбербанка и других банков имеют большие возможности для пересмотра ранее взятых кредитов.

Условия рефинансирования кредитов в Сбербанке

Среди перечня кредитных программ предлагаемых Сбербанком, также предоставлена и программа для рефинансирования. В отличии от кредита на любые цели или под залог недвижимости, данная процедура подразумевает перевод любых займов из других банков в Сбербанк на выгодных условиях. Клиент, воспользовавшись данной программой кредитования, после перерасчета, получает другую процентную ставку, а также меньшую сумму ежемесячных платежей. С помощью данной программы можно объединить до 5 кредитов. Чтобы воспользоваться рефинансированием, нужно соблюдать самое важное требование — отсутствие задолженностей по займам.Основные условия:

Чтобы воспользоваться рефинансированием, нужно соблюдать самое важное требование — отсутствие задолженностей по займам.Основные условия:

- тип кредита: потребительский, кредит на авто, овердрафт на дебетовой карте, ипотечный, задолженность по кредитной карте;

- время действия договора — от 3 месяцев до 5 лет;

- своевременность оплаты платежей на протяжении всего срока;

- минимальная сумма кредита;

- максимальная сумма кредита.

Рефинансирование кредита в Сбербанке для физических лиц помогает погасить долг в другом банке. Манипуляции возможны не только с перекредитованием задолженностей, но и с изменением объектов залоговой собственности, например, с квартиры на автомобиль. Условия могут быть различными, и все они оговариваются в договоре.к содержанию ↑

Расчёт процентных ставок рефинансирования

Первое, что интересует клиентов при оформлении договора рефинансирования — процентная ставка. Выгодные варианты по перекредитованию представлены для зарплатных клиентов. Взносы по кредиту выплачиваются с отчислений зарплаты. Конечная ставка по кредиту снижается почти на 1%, если есть полис страхования жизни. Процентная ставка определяется ставкой Центрального банка, размером кредита и сроком заключения договора.

Взносы по кредиту выплачиваются с отчислений зарплаты. Конечная ставка по кредиту снижается почти на 1%, если есть полис страхования жизни. Процентная ставка определяется ставкой Центрального банка, размером кредита и сроком заключения договора.

Процентные ставки:

Для примерного расчета условий рефинансирования можно использовать калькулятор кредита на официальном сайте Сбербанка. Данный инструмент укажет примерную сумму ежемесячных выплат в зависимости от срока кредитования и процентной ставки.к содержанию ↑

Требуемые документы

Сбербанком установлен следующий список документов, включающий, как документы, необходимые для рассмотрения заявления, так и документы по рефинансируемым кредитам.

Необходимые документы:

- паспорт РФ с отметкой о регистрации;

- заявление на рефинансирование кредита;

- справки от кредиторов с указанием размеров кредитов, их сроков и остатков непогашенных задолженностей. Обычно в качестве данной справки выступают кредитные договоры в других банках;

- реквизиты для погашения — выписка со своих счетов, с соответствующими данными;

- данные о месте трудоустройства и справка НДФЛ-2.

Документы по рефинансируемым потребительским кредитам.pdf

[199,71 Kb] (cкачиваний: 200)

Посмотреть онлайн файл: Документы по рефинансируемым потребительским кредитам.pdf

Справка НДФЛ-2 и данные о трудоустройстве не являются обязательными для предоставления, если запрос займа равен долгу перед кредитором. Информация о платежеспособности просто переносится из одного банка в другой. Если есть желание увеличить кредит, то потребуется дополнительная оценка платежеспособности и дополнительное залоговое имущество.

к содержанию ↑

Порядок оформления

Первый этап перекредитования — написание соответствующего заявления. В нем указываются финансовые организации, с помощью которых предполагается рефинансирование на более выгодных условиях. Также указывается сумма оставшихся задолженностей. Очень удобно приводить ссылки на договоры и составлять макеты заявления в электронной форме. Правильно составить заявление помогут консультанты банка.

Поданное заявление и требуемый список документов будет рассматриваться Сбербанком в течение 2-х дней. Ответ может быть как положительным, так и отрицательным. Это решается сотрудниками банка в зависимости от многих условий. В случае положительного ответа, Сбербанк оповестит об этом при помощи СМС-уведомления или по телефону, оставленному в заявлении.

Ответ может быть как положительным, так и отрицательным. Это решается сотрудниками банка в зависимости от многих условий. В случае положительного ответа, Сбербанк оповестит об этом при помощи СМС-уведомления или по телефону, оставленному в заявлении.

к содержанию ↑

Главные особенности жилищного рефинансирования

По ипотечным кредитам рефинансирование проводится довольно часто, так как ввиду большого размера общей суммы кредита, важную роль играет даже 0,5% ставки.

Для изменения условий ипотечного кредита необходимо, чтобы:

- жилье было застраховано и все взносы были своевременно уплачены;

- при договоре рефинансирования недвижимость регистрировалась как обеспечение;

- максимальный взнос не превышал 80% от стоимости жилья.

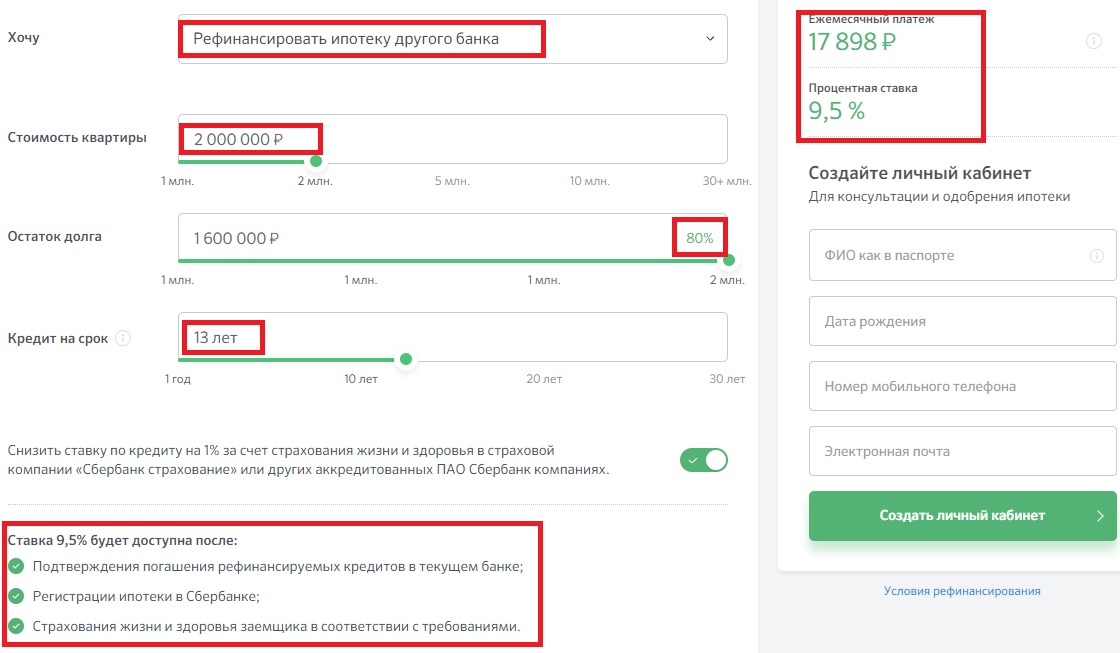

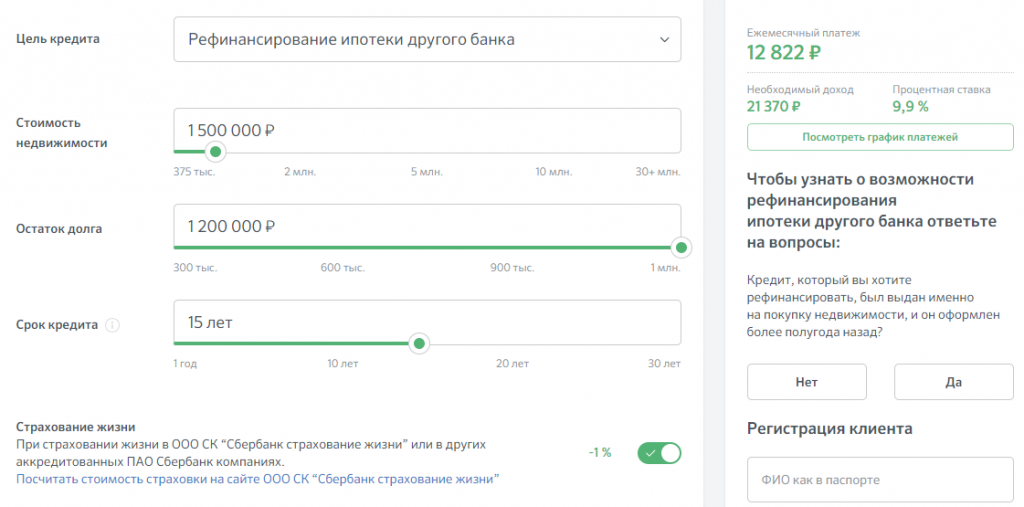

Если условия не позволяют оформить договор рефинансирования, то допускается привлекать созаемщиков, что предоставляет банку новые имущественные объекты для залога. По ипотечному кредитованию Сбербанк предоставляет наиболее выгодные ставки. Минус 1% от всех ставок можно получить, оформив полис страхования жизни. Еще — 0,5% за «зарплатное» оформление договора. Минимальная ставка при соблюдении всех условий может достигать 7,9% годовых.

Минус 1% от всех ставок можно получить, оформив полис страхования жизни. Еще — 0,5% за «зарплатное» оформление договора. Минимальная ставка при соблюдении всех условий может достигать 7,9% годовых.

Рефинансирование (реструктуризация) в Сбербанке потребительского кредита другого банка в 2020 году

Сбербанк

Потребительский кредит

Рефинансирование кредита

Без комиссий

Любой заемщик Пенсионерам

-

Ставка

от 11. 4 до 19.9% - Без справок

- Без залога и поручителей

4 до 19.9%

4 до 19.9%

Условия и документы для физических лиц по рефинансированию потребительских кредитов других банков в Сбербанке.

Процентная ставка от 11.4% до 19.9%, сумма до 3 000 000 ₽.

Информация обновлена 2 октября 2020 года с официального сайта Сбербанка.

Условия по кредиту

- Банк

-

Сбербанк - Тип

-

Потребительский кредит - Краткое описание

-

Возможность погасить до 5-ти кредитов. Вы можете рефинансировать кредиты Сбербанка (при условии одновременного рефинансирования минимум одного кредита стороннего банка): потребительский, автокредит. Кредиты других банков: потребительский, автокредит, ипотека, кредитные карты, дебетовые карты с овердрафтом. Дополнительно можно получить деньги на личные нужды.

- Цель кредита

-

- Рефинансирование кредита другого банка

- Рефинансирование кредита Сбербанка

- Категория заемщика

-

- Без ограничений

- Ответ по заявке

-

До 2 рабочих дней

- Срок действия решения банка

- 30 дней

- Обеспечение по кредиту

- Личное страхование заемщика

-

По желанию

Указание ЦБ РФ №3854-У от 20. 11.2015

Заемщик имеет право отказаться от заключенного Договора страхования

в течение 14 календарных дней. - Форма получения

-

- На счет (безналично)

- Место заключения договора

-

- Отделение банка

- Уступка Банком прав кредитора третьим лицам

-

Не указано, уточняйте при подписании Договора

Вы можете рефинансировать кредиты Сбербанка (при условии одновременного рефинансирования минимум одного кредита стороннего банка): потребительский, автокредит. Кредиты других банков: потребительский, автокредит, ипотека, кредитные карты, дебетовые карты с овердрафтом. Дополнительно можно получить деньги на личные нужды.

Вы можете рефинансировать кредиты Сбербанка (при условии одновременного рефинансирования минимум одного кредита стороннего банка): потребительский, автокредит. Кредиты других банков: потребительский, автокредит, ипотека, кредитные карты, дебетовые карты с овердрафтом. Дополнительно можно получить деньги на личные нужды.

11.2015

11.2015

Требования к рефинансируемым кредитам

- Ваши текущие кредиты

-

Полученные в Сбербанке:- Потребительские кредиты

- Автокредиты

Полученные в других банках:

- Потребительские кредиты

- Кредитные карты

- Автокредиты

- Ипотека

- Дебетовые карты с овердрафтом

- Количество

- До 5

- С момента получения кредита прошло

- от 180 дней

- Платежная дисциплина заемщика

- Без просрочек

- Изменения условий

- Реструктуризация по рефинансируемому кредиту не проводилась

Процентные ставки

Процентные ставки для физических лиц по потребительскому кредиту «Рефинансирование» Сбербанка составляют от 11. 4% до 19.9% годовых в рублях. Кредит выдается без залога на расчетный счет (безналично). Частично досрочное погашение возможно в любое время без ограничений. Срок рассмотрения заявки на кредит — до 2 рабочих дней.

4% до 19.9% годовых в рублях. Кредит выдается без залога на расчетный счет (безналично). Частично досрочное погашение возможно в любое время без ограничений. Срок рассмотрения заявки на кредит — до 2 рабочих дней.

| Сумма, ₽ | Подтверждение дохода |

3 – 60 мес. | |

|---|---|---|---|

|

Общие условия |

30 000 – 300 000 |

– Не требуется – Справка по форме банка – 2-НДФЛ Все варианты 5 – Налоговая декларация – Договор аренды |

12.  9 – 16.9% 9 – 16.9%

|

как оформить рефинансирование кредита в сбербанке

Итак, вы решили воспользоваться услугой рефинансирования кредитов в Сбербанке. Сразу скажем, что это умное финансовое решение, это действительно выгодно.

Надо сказать, что Сбербанк чуть ли не единственный, кто предлагает рефинансирование кредитов по классической схеме, именно снижая кредитную нагрузку.

Ставка по кредиту на рефинансирование на март 2019 года – от 12,9% годовых.

Далее расскажем, как это происходит, что нужно сделать.

1. Для оформления обязательно прийти в отделение. С собой нужно взять паспорт. Вы можете оставить заявку на сайте, но в любом случае надо идти в отделение, и там заново придется заполнять анкету. Поэтому советуем сразу идти в удобный вас офис Сбера. Перед походом освежите информацию по своим кредитам (не только которые собрались рефинансировать, но по всем вообще – срок, ставка, остаток сумму, может пригодиться)

2. После заполнения анкеты с сотрудником банка, вам будет предложено определиться с суммой и сроками кредита на рефинансирование, какие кредиты хотите закрыть. От этого зависит ставка по кредиту на рефинансирование, ваша расчетная кредитная нагрузка, и в итоге – одобрение или отказ. Обычно сотрудник сбера делает прикидку в своей программе, и сообщает, какие есть варианты по суммам и ставкам. В итоге, после выбора конкретного варианты сотрудник распечатывает вам расчет по кредиту, сумму платежа в месяц, чтобы вы могли еще раз все обдумать. Чтобы продолжить оформление, надо собрать пакет документов (вам дают список или устно перечисляют). На этом прием закончен, вам надо идти собирать документы.

3. Список документов, который надо собрать:

-копии кредитных договора

— справки о задолженности из банков-кредиторов (надо сходить в эти банки и получить такие справки)

— справка 2НДФЛ

— копия трудовой

— реквизиты для безналичного перевода денег в счет погашения долга (надо уточнить в банках-кредиторах)

4. После того, как вы собрали эти документы – приходите опять в отделение. Все передаете сотруднику, он принимает, даем вам еще раз подписать анкету, оформляет договор, дает подписать. Далее, вас отпускают, а банк берет время на проверку документов и принятие решения (обычно 1-2 дня). Если все хорошо, с вами свяжутся и скажут, что договор подписан. Далее в день подпис

Рефинансирование, Сбербанк: условия и отзывы

Довольно часто людей интересует, есть ли возможность сделать депозит для погашения очередного кредита. Многие будут рады услышать, что рефинансирование в Сбербанке поможет в этом вопросе. Это одна из новых услуг данного финансового учреждения. В некоторых ситуациях именно кредитование различных типов ссуд является для заемщиков единственным способом не залезть в долговую яму, из которой не позволяет выбраться уровень дохода.

Ситуация, при которой человек не может платить по кредиту, часто, в большинстве случаев, происходит из-за невнимательности людей. Заемщики часто не придают значения скрытым комиссиям и страховке, а также другим дополнительным платежам. В результате выплаты по кредиту недоступны.

Суть рефинансирования

Рефинансирование (Сбербанк) помогает заемщику погасить всю задолженность по ранее выданным кредитам. Перекредитование позволяет структурировать и перераспределять выплаты по кредитам.Проще говоря, делая рефинансирование в Сбербанке, вы можете погасить долги по кредитам, взятым в других финансовых учреждениях. Взять ссуду на покрытие другой ссуды можно будет только при отсутствии просрочки по платежам. Более того, регистрация сервиса предусматривает предоставление полного пакета документов, как при оформлении стандартных кредитов: паспорт, справка о доходах, право собственности на недвижимость, договор займа и так далее.

Возврат потребительских кредитов

Если у вас около пяти кредитов, они могут быть погашены одновременно и полностью, если есть возможность оформить рефинансирование в Сбербанке.Потребительские кредиты, которые выдаются в крупных магазинах техники или в гипермаркетах, отличаются высоким процентом. Это связано с тем, что люди не думают о цене, когда видят желаемое. Учитывая этот психологический фактор, финансовые учреждения предлагают своим клиентам максимальные процентные ставки, которые часто оказываются непомерно высокими. Сумма, на которую может рассчитывать заемщик, не может быть больше 1 миллиона рублей. Срок кредита в этой ситуации не превысит 5 лет, а процентная ставка — около 17%.Данная программа не предусматривает обязательного наличия поручителей.

Кто может использовать перекредитование?

Стоит обратить внимание на то, что рефинансирование Сбербанк предлагает только тем клиентам, которые имеют положительную кредитную историю. Обязательным условием партнерства является наличие своевременной выплаты не менее 6 кредитов, которые планируется покрыть за счет рефинансирования. Программа от Сбербанка позволяет своевременно выплачивать все кредиты с минимальными затратами.

Ипотечное кредитование: почему люди выбирают программы с высокими процентными ставками

Практически каждый человек, у которого были средства в банке, прекрасно знаком с таким понятием, как высокий процент. Часто бывает, что более прибыльных программ кредитования в то или иное время просто не существует на финансовом рынке. В этой ситуации оформляется наиболее приемлемый формат кредита.

Срочная покупка жилья в ипотеку с высоким процентом может быть связана с необходимостью оперативно решить жилищный вопрос.Может быть предложена высокая ставка при незначительном первом взносе. Если учесть размер кредита и срок сотрудничества с банком, переплата будет значительной. Ежемесячные выплаты могут быть настолько большими, что придется снижать уровень жизни. Но даже эта ситуация не безнадежна.

Рефинансирование или ипотечный кредит на выгодных условиях

Рефинансирование ипотеки в Сбербанке предлагается тем клиентам, которые оформляли кредит на покупку жилья по

отзывов.Возможно ли перекредитование в Сбербанке?

Оформить ссуду — самый простой способ Купить недвижимость, которую невозможно купить сразу и за наличные. Однако это не всегда хорошая идея. Часто долгосрочные кредиты превращаются в настоящую кабалу, потому что заемщик не в состоянии их погасить. В этом случае соломинкой для утопленников становится перезайм в Сбербанке. Как это осуществляется? И на каких условиях? Об этом и говорим далее.

Краткая информация о перекредитовании

Перекредитование — это новый заем, дающий возможность погасить старый заем.При этом предыдущую ссуду необходимо переоформить на крупную сумму в другом банке. И хотя такие программы есть не во всех кредитных организациях, они есть в Сбербанке России. О том, как работает рефинансирование в Сбербанке, поговорим дальше.

Программы рефинансирования кредитов в Сбербанке

На данный момент в Сбербанке действуют следующие кредитные программы:

- по рефинансированию жилищных кредитов;

- по потребительскому кредитованию с целью рефинансирования.

Что это за программа рефинансирования ипотеки?

Если у вас крупный и непосильный ипотечный кредит, имеет смысл выбрать перекредитование в Сбербанке. При этом данная программа рассчитана не только на полное погашение «дорогой» ипотеки, но и на получение новой ссуды на строительство жилого дома или квартиры по желанию (при условии получения разрешения на владение недвижимостью). Итак, каковы условия такого кредитования?

Описывая условия кредита, будем предельно кратко.Во-первых, кредит выдается в национальной валюте на сумму не менее 300 000 рублей. В свою очередь, максимум, на который вы можете рассчитывать, — это сумма, не превышающая 80% от общей стоимости вторичного или первичного жилья — один раз и не более остатка вашей задолженности по предыдущему кредиту — два. Кстати, при обеспечении залоговым имуществом общая сумма кредита также не превышает 80% от оценки экспертов.

Во-вторых, перекредитование в Сбербанке предполагает получение кредита без традиционной комиссии за выдачу на срок до 30 лет.

Какие процентные ставки при рефинансировании ипотеки?

Ставка рефинансирования ипотечной программы в Сбербанке напрямую зависит от предполагаемого максимального срока выдачи кредита, а также от того, являетесь ли вы зарплатным клиентом данного финансового учреждения. Например, при сроке до 10 лет ставка по кредиту для зарплатных клиентов составит 13,75%, до 20 лет — 14%, а до 30 — 14,25% годовых. В случае, если вы не являетесь клиентом Сбербанка и оформляете кредит здесь впервые, смело добавляйте к указанной выше базовой ставке еще 0.5% годовых.

Какие требования к залогу?

Если вы хотите получить перекредитование в Сбербанке, будьте готовы предоставить залог. Так же может предоставить готовое или строящееся жилье, на которое уже выдан ипотечный кредит. Либо вы можете отдать под залог любое другое ценное имущество, равное сумме выданного кредита. При желании вместо материального обеспечения вы имеете право внести залог не менее 3 000 000 рублей.

Страхование: нужно или нет?

При оформлении договора рефинансирования кредита в Сбербанке будьте готовы к обязательному страхованию.В частности, вам придется застраховать свой залог от возможного повреждения, утраты или полного уничтожения в результате стихийного бедствия. Срок страхования напрямую зависит от срока действия вашего кредитного договора.

Возможно ли перекредитование Сбербанка и для кого?

Граждане России могут кредитовать в кредит, но при условии, что они соответствуют требованиям банка. Что это за правила? Например, на момент подачи заявки на получение кредита вы не должны быть моложе 21 года, но не старше 75 лет.Также необходимо иметь полугодовой опыт работы на текущем месте работы и общий стаж работы за предыдущие 5 лет — от 1 года.

Кроме того, рефинансирование ипотеки предполагает участие как минимум трех созаемщиков. Это могут быть физические лица, но с доходом, соответствующим максимальной сумме банковского кредита. Одним из созаемщиков может быть ваш законный супруг или супруга.

Какие документы нужны для регистрации?

На главный вопрос «можно ли перекредитовать в Сбербанке» ответьте: «Да

Как рефинансировать ипотеку

Заслуживающий доверия

Получить расценки

- Рефинансирование студенческих ссуд

- Сравнить параметры

- Лучшие компании рефинансирования

- Отзывы кредитора

- Рефинансирование студенческих ссуд

- Консолидация студенческой ссуды

- Изучите основы

- Фиксированный vs.Переменные ставки

- Программы прощения

- Консолидация против рефинансирования

- Планы погашения

- Подробнее о студенческом справочнике

- Как записаться

- Консолидируйте студенческую ссуду

- Выплата студенческой ссуды

- Понизьте процентную ставку

- Инструменты

- Текущие ставки рефинансирования студенческой ссуды

- Калькулятор рефинансирования

- Калькулятор погашения

- Сравнить параметры

- Студенческие ссуды

- Сравнить параметры

- Лучшие частные студенческие ссуды

- Отзывы кредитора

- Частные студенческие ссуды

- Студенческие ссуды для родителей

- Изучите основы

- Лимиты студенческой ссуды

- Расходы на жизнь

- Подача заявки на FAFSA

- Федеральные студенческие ссуды

- Процентная ставка по студенческой ссуде

- Подробнее о студенческих кредитах

- Как записаться

- Оплата колледжа

- Получить студенческую ссуду

- Применить без Cosigner

- Подать заявку на студенческую ссуду

- Оплата в аспирантуре

- Инструменты

- Текущие ставки студенческой ссуды

- Калькулятор процентов по студенческой ссуде: расчетные выплаты

- Сравнить параметры

- Персональные ссуды

- Сравнить параметры

- Лучшие кредиторы для личных нужд

- Отзывы кредитора

- Получите индивидуальные ставки по кредиту

- Изучите основы

- Как пройти квалификацию

- Как получить ссуду

- Где взять ссуду

- Персональные займы с Cosigner

- Погасить задолженность по кредитной карте

- Подробнее о личных займах

- Лучшее для

- Консолидация кредитной карты

- Кредиты на консолидацию долга

- Жилищный кредит

- Хороший кредит

- Справедливый кредит

- Плохой кредит

- Инструменты

- Текущие ставки по личным займам

- Калькулятор личного кредита

- Сравнить параметры

- Ипотека

- Сравнить параметры

- Рефинансирование ипотеки

- Жилищный кредит

- Предварительное одобрение ипотеки

- Сравнить параметры

Полное руководство по рефинансированию студенческих ссуд SBI в США.S.

Мы все знаем, что студенческие ссуды могут быть погашены при наличии хорошего бюджета, финансовой дисциплины и большого терпения. Но давайте будем честными, каждый хочет погасить свои студенческие ссуды как можно быстрее и эффективнее. Рефинансирование студенческой ссуды — один из способов добиться этого, потенциально сэкономив при этом много денег!

Ниже мы рассмотрим, что такое рефинансирование студенческой ссуды и как вы можете рефинансировать студенческую ссуду Государственного банка Индии в США.

Что такое рефинансирование студенческой ссуды?

Рефинансирование студенческой ссуды — это когда вы выплачиваете имеющуюся у вас студенческую ссуду (или ссуду) новой ссудой с лучшими предложениями.При рефинансировании ваша новая ссуда обычно будет иметь меньшую ежемесячную сумму погашения и более низкую процентную ставку.

Более низкие процентные ставки и ежемесячные выплаты не означают, что ваш ежемесячный бюджет, наконец, выпрыгнет из красной черты, но вы будете экономить в более долгосрочной перспективе. Более низкая процентная ставка также означает, что вы будете меньше платить в долгосрочной перспективе.

Обычно, когда вы берете студенческую ссуду в начале учебы, вы не получаете наилучшего предложения. Это потому, что вы представляете более высокий риск для кредиторов.У вас нет стабильного дохода, и кредитор начнет получать свои деньги обратно только после того, как вы закончите обучение. Не говоря уже о том, что у большинства студентов невысокий кредитный рейтинг.

Однако после того, как вы закончите учебу, найдете хорошую работу и получите возможность улучшить свой кредитный рейтинг, кредиторы будут рассматривать вас как группу с меньшим риском, а это означает, что вы, вероятно, сможете получить более выгодные условия кредита. И самое главное, лучшая процентная ставка.

Звучит здорово, правда? Теперь вопрос — имеете ли вы право?

Право на рефинансирование

Право на рефинансирование студенческих ссуд будет отличаться от кредитора к кредитору.Как правило, кредиторы будут рассматривать комбинацию следующих факторов, чтобы решить, предоставят ли они вам ссуду:

- Кредитный рейтинг

- Кредитная история

- Доход

- Отношение долга к доходу

- История занятости

- Финансовое поведение

- Статус проживания

Есть кредиторы, которые не ссужают деньги людям, которые не являются гражданами США или постоянными жителями. Если у вас есть виза, лучше даже не пытаться обращаться к этим кредиторам.Есть и другие кредиторы, такие как Стилт, которые сосредотачиваются на предоставлении ссуд держателям виз и иммигрантам и могут предложить вам более выгодную ссуду.

Почему вы можете захотеть рефинансировать студенческую ссуду SBI

Мы обсудили, почему рефинансирование в целом — отличная идея. Давайте посмотрим, почему вы хотели бы рефинансировать именно

Сравните рефинансирование жилищных кредитов 2020

Как я могу рефинансировать свой жилищный кредит?

К счастью для вас, теперь вы живете в мире, где переключение ипотечных кредитов с определенными поставщиками может осуществляться почти полностью онлайн и своевременно.Вам будет трудно найти кого-то, кому действительно нравится процесс просмотра своего жилищного кредита и подачи заявления, это боль! Если вы рассчитали эти цифры и готовы к переходу, приготовьте документы, такие как платежные ведомости, выписки по кредитам, удостоверение личности и все остальное, что вам может понадобиться. Если через несколько лет после рефинансирования вы думаете, что можете заключить еще лучшую сделку, вы можете подумать о рефинансировании снова! Когда дело доходит до жилищных кредитов, кредиторы должны зарабатывать вашу лояльность.

Часто задаваемые вопросы

1.Нужен ли мне депозит для рефинансирования ипотечного кредита?

Обычно вам не нужно вносить залог при рефинансировании жилищного кредита, но существует ряд комиссий, которые вам, вероятно, придется заплатить. Вам также, возможно, придется заплатить за LMI, если стоимость вашего капитала в собственности (ваш первоначальный депозит, плюс сумма ваших выплат основной суммы до настоящего времени и любой прирост капитала) составляет менее 20% от стоимости собственности, или если вы: повторное рефинансирование кредита до более 80% стоимости объекта недвижимости.

2.Вредит ли вашей кредитной истории рефинансирование жилищного кредита?

Большинство людей не осознают, что каждая заявка на получение кредита попадает в их личную кредитную папку. Рефинансирование жилищного кредита часто может повлиять на ваш кредитный рейтинг, что может затруднить получение более низких процентных ставок для будущих заявок.

3. Сколько капитала мне нужно, чтобы рефинансировать мой дом?

Максимальный размер ссуды для многих кредитов составляет 95%, что означает, что вы не можете занимать более 95% стоимости вашего дома.Если вы хотите рефинансировать, это означает, что у вас должно быть не менее 5% капитала в вашей собственности.

Когда дело доходит до рефинансирования, общее практическое правило состоит в том, чтобы иметь 20% капитала в собственности, чтобы избежать необходимости платить за LMI.

4. Дорого ли рефинансировать ипотеку?

Рефинансирование ипотеки может быть дорогостоящим, однако эти затраты могут быть окуплены со временем, если вы рефинансируете ссуду с более низкой процентной ставкой. Плата за выписку обычно стоит от 100 до 400 долларов.Плата за установку нового кредита может составлять от 300 до 1000 долларов. Одна только стандартная комиссия за оценку может составлять от 200 до 500 долларов.

5. Сколько мне может сэкономить рефинансирование?

Чтобы определить, какими могут быть ваши ежемесячные выплаты и сколько вы могли бы сэкономить за счет рефинансирования, вы можете использовать наш калькулятор погашения жилищного кредита.

6. Как узнать, следует ли рефинансировать ипотеку?

Возможно, вы захотите рефинансировать ипотеку по ряду причин, в том числе, если вы хотите снизить процентную ставку по жилищному кредиту, если вы недовольны своим текущим кредитором, для консолидации долга, для финансирования ремонта или расширения дома или для финансируйте крупную покупку (например, автомобиль) по более низкой процентной ставке.

Должен ли я рефинансировать свои студенческие ссуды?

Рефинансирование студенческих ссуд может сэкономить деньги, но важно правильно выбрать время. (iStock)

Рефинансирование студенческих ссуд означает получение новой ссуды (желательно с более низкой годовой процентной ставкой или годовой процентной ставкой) для погашения существующих частных студенческих ссуд. Это отличается от консолидации федерального студенческого кредита, при котором несколько федеральных займов объединяются в один.

Существуют разные причины для рефинансирования (в том числе возможность сэкономить тысячи долларов), но важно подумать, является ли это правильным шагом, прежде чем приступать к делу.Пандемия коронавируса привела к снижению ставок по частным студенческим ссудам (в августе ставки по 10-летним ссудам с фиксированной ставкой составляли в среднем 4,31%), что сделало рефинансирование еще более привлекательным — так что вы можете спросить себя: «Следует ли мне рефинансировать свои студенческие ссуды сейчас? »

Если вы хотите зафиксировать одни из самых низких фиксированных ставок за всю историю, то ответ, скорее всего, положительный. Торговая площадка с несколькими кредиторами Credible может помочь вам сразу сравнить частных кредиторов, чтобы определить, подходящее ли сейчас время для рефинансирования, в зависимости от типа кредита, суммы кредита и т. Д.

Когда рефинансировать студенческие ссуды

Рефинансировать студенческие ссуды (особенно прямо сейчас) — хорошая идея, если вы ищете следующее:

- Вы хотите зафиксировать более низкую процентную ставку

- Вы хотите упростить или снизить ежемесячные платежи

- Вы хотите удалить соавтора из своего кредита

1. Вы можете зафиксировать более низкую процентную ставку: Вам следует рефинансировать, когда ваш кредитный рейтинг позволяет вам получить более низкую процентную ставку или если процентные ставки упадут, сказал Логан Аллек, CPA и владелец блога о личных финансах Money Done Right.В любом случае рефинансирование по более выгодной ставке может привести к экономии денег. То же самое может быть верно, если годовая процентная ставка по ссуде с переменной ставкой настроена на корректировку. Переход на ссуду с фиксированной процентной ставкой может помочь вам зафиксировать более низкую ставку.

Если вы можете претендовать на рефинансирование студенческой ссуды по более низкой ставке, чем вы платите в настоящее время, у рефинансирования часто нет недостатков. Вы можете использовать Credible для одновременного сравнения ставок рефинансирования студенческих ссуд от нескольких частных кредиторов, не влияя на ваш кредитный рейтинг.

КАКОВЫ СТАВКИ РЕФИНАНСИРОВАНИЯ СТУДЕНЧЕСКИХ КРЕДИТОВ?

Вам также следует использовать калькулятор рефинансирования студенческой ссуды, чтобы просмотреть свои потенциальные ежемесячные платежи и убедиться, что платеж по новой ссуде находится в пределах вашего бюджета.

2. Вы можете упростить или уменьшить ежемесячные платежи: Вы также можете склониться к рефинансированию, если вы взяли несколько займов с разными процентными ставками и у вас большой баланс. Объединение нескольких кредитов в один может упростить ваши ежемесячные платежные обязательства.

Рефинансирование может не только снизить вашу процентную ставку, но и вообще снизить ежемесячные платежи. Узнайте, какими будут ваши предполагаемые ежемесячные платежи при рефинансировании, используя Credible, который позволяет сравнивать ставки от 10 компаний по рефинансированию студенческих ссуд.

5 СПОСОБОВ УМЕНЬШЕНИЯ ЕЖЕМЕСЯЧНОЙ ВЫПЛАТЫ СТУДЕНЧЕСКОГО КРЕДИТА

3. Вы хотите удалить соавтора: Рефинансирование может быть единственным вариантом для отстранения созаявителя, если ваш текущий частный кредитор не предлагает освобождение созайнера.

Что касается сроков, рефинансирование раньше срока погашения кредита обычно имеет больше смысла, чем откладывание на более позднее время. Как и другие ссуды, частные студенческие ссуды структурированы таким образом, что вы платите больше в виде процентов в начале срока ссуды, а со временем больше денег направляется в счет основной суммы.

Когда не следует рефинансировать студенческие ссуды

Вам следует избегать рефинансирования студенческой ссуды, если что-либо из перечисленного относится к вам.

- У вас есть федеральные студенческие ссуды

- Вы пользуетесь льготами / защитой федеральных студенческих ссуд

- Вам нужна возможность использования плана погашения, ориентированного на доход

- Вы недавно не выполнили свои обязательства по студенческой ссуде

1.У вас есть федеральные студенческие ссуды: Рефинансирование может помочь сэкономить деньги на ставках по частным студенческим ссудам, но это может быть не лучшим выбором, если у вас также есть федеральные студенческие ссуды. Это потому, что при рефинансировании федеральных займов нужно думать о большем, чем просто процентные ставки.

2. Вы пользуетесь льготами / защитой федеральных студенческих ссуд: «Единственное настоящее рефинансирование, которое вы можете сделать, это перевести свой федеральный ссуду в частную ссуду», — сказал Аллек. «Но поступая так, вы упускаете некоторые преимущества и защиту по федеральным займам.«К ним относятся возможность иметь право на отсрочку и периоды воздержания, если вам необходимо временно приостановить свои ежемесячные платежи.

3. Вы хотите использовать план погашения, ориентированный на доход: Вы также теряете возможность зарегистрироваться в план погашения, ориентированный на доход, когда вы рефинансируете федеральные ссуды в частные ссуды. И в зависимости от вашего выбора карьеры рефинансирование федеральных ссуд в частные означает, что вы больше не имеете права на прощение ссуд на государственные услуги. Кроме того, помните, что это идет только в одну сторону — Вы не можете рефинансировать частные студенческие ссуды в федеральные ссуды.

4. Вы недавно допустили дефолт по студенческой ссуде: Рефинансировать студенческую ссуду в случае дефолта возможно, но будет чрезвычайно сложно получить квалификацию, и вы, вероятно, уже столкнетесь с долгосрочными последствиями. Так что, вероятно, не стоит подавать заявку на новый заем вдобавок к этому.

Чтобы узнать, имеете ли вы право на рефинансирование студенческой ссуды, введите свой расчетный кредитный рейтинг и другую простую личную информацию в бесплатные онлайн-инструменты Credible.

ПОЧЕМУ НЕВЫПОЛНЕНИЕ СТУДЕНЧЕСКОГО КРЕДИТА — ПЛОХАЯ ИДЕЯ

Более распространенный вариант с федеральными ссудами — это консолидация, которая позволяет объединить все ваши ссуды в одну ссуду.Выплачиваемая вами процентная ставка будет основываться на средневзвешенной ставке по каждой консолидированной ссуде. Вы не обязательно будете экономить деньги, но это может упростить управление ежемесячными платежами.

Как рефинансировать студенческие ссуды

Если вы рассматриваете возможность рефинансирования студенческой задолженности, первый шаг включает исследование частных кредиторов.

При сравнении компаний, занимающихся рефинансированием студенческих ссуд, учитывайте:

- Минимальные суммы, необходимые для рефинансирования.

- Максимальные лимиты заимствования.

- Диапазон годовых и то, являются ли ставки фиксированными или переменными.

- Оплачиваете ли вы какие-либо сборы, такие как сбор за оформление или штраф за предоплату.

- Любые особые льготы или льготы, такие как периоды отсрочки или скидки по процентной ставке.

Кроме того, не забудьте проверить свой кредитный рейтинг и финансы на соответствие минимальным требованиям кредитора. Для получения права на рефинансирование по лучшим процентным ставкам может потребоваться помощь соискателя.

Ставки сильно различаются между кредиторами, поэтому обязательно используйте такой инструмент, как Credible, чтобы делать покупки и просматривать таблицы ставок от нескольких кредиторов.

Если платить за обучение в колледже сложно (или вы все еще тонете в долгах по студенческому кредиту спустя десятилетия), то вы также можете подумать о том, чтобы обратиться к финансовому консультанту за советом, чтобы обсудить ваши личные финансы и следует ли вам рефинансировать свои студенческие ссуды или если вам следует подумать о других способах погашения вашего студенческого долга — например, о методах долгового снежного кома или долговой лавины.