Заявление о снижении ставки по ипотеке: Как написать заявление о снижении ставки по ипотеке: образец и бланк

Отзывы о СберБанке: «Заявление на снижение ставки по текущей ипотеке»

Добрый день. Мое обращение адресовано руководству Сбербанка.

В 2014 году я оформила ипотеку, срок окончания декабрь 2024 год. По ипотечному договору никогда не было просроченных платежей, в ноябре при оплате платежа я получила консультацию от сотрудника банка, что мне можно снизить ставку по ипотеке на один процент, данную заявку можно подать через ДомКлик.

В ноябре я зарегистрировалась в ДомКлик, но доступа к кладке обслуживание ипотеки не было, те информация по текущему кредиту не отражалась. Т.к техническая проблема не решалась, в декабре при очередном визите в банк, я уточнила вопрос у сотрудника банка, возможно ли снижение ставки, сотрудник мне опять подтвердил, что да, это возможно, снизить на один процент. Далее я объяснила, что решить вопрос через ЛК ДомКлик не могу, сотрудник сказала, что все вопросы можно решить через Горячую линию. От горячей линии я получила ответ, что решить вопрос можно, для этого нужно написать заявление в отделении банка.

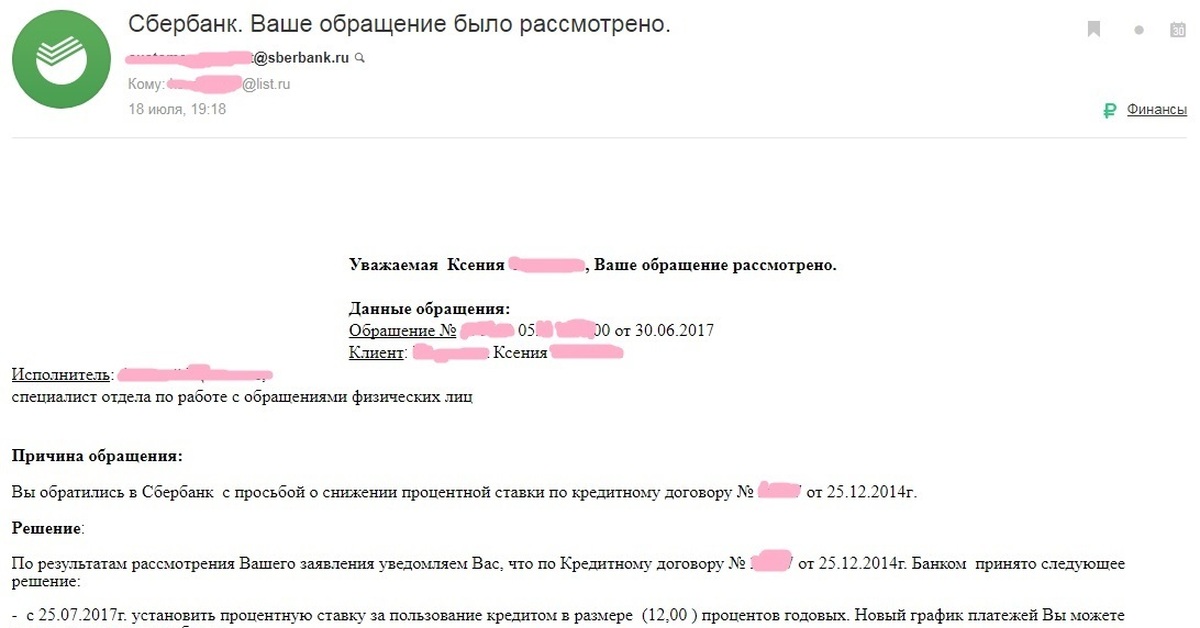

25.12.20 я обратилась в отделение банка по адреса г.Пермь, ул.Героев Хасана 8 и получив ответ: ваше обращение 201225-0256-913700 от 25.12.2020 рассмотрено. На данный момент действующих программ по снижению процентной ставки по кредитам нет. В случае запуска новой программы, информация будет размещена на официальном сайте банка www.sberbank.ru. По вопросам урегулирования проблемной задолженности Вы можете обратиться в Центр урегулирования задолженности по бесплатному номеру горячей линии: 8-800-200-8-200. Сбербанк

Уважаемое руководство банка, у меня была просьба, снизить процент по действующей ипотеке всего на один процент! Неужели это сложно сделать для благонадежного клиента? Объясните, пожалуйста, зачем Вы меня отправляете в отдел по работе с должниками? Если в вашем банке, принято все ответы прогонять через скрипты написанные для роботов, с таким заскриптованным отношением к клиентам, Вы скоро останетесь ни с чем. Сервис банка должен быть не только на стороне бизнеса банка, он должен быть с клиентом! Лично я сделала для себя вывод, что остаток ипотеки закрою в ближайший месяц, а о вашем банке буду всегда давать только негативные отзывы и своим знакомым не буду рекомендовать. В Вашем банке слова расходиться со скриптами и банк не готов решать вопросы клиента гибко.

В Вашем банке слова расходиться со скриптами и банк не готов решать вопросы клиента гибко.

Желаю вашему банку клиентов с плохой кредитной историей и с большими долгами!

Форма заявления на снижение процентной ставки по ипотеке — Танцевальный путь

Написано заявление в свободной форме на снижение процентной ставки по ипотеке декабрь. Образец заявления на снижение действующей процентной ставки по ипотеке Сбербанка Заявление о снижение процентной ставки по ипотеке в Сбербанке, образец которого не имеет строго установленной формы. Подскажите пожта, как отправить онлайнзаявление а банк ВТБ 24 на снижение процентной ставки по ипотеки. Реструктуризация, связанная со снижением доходов. Оригинал и копия соглашения по договору страхования ипотеки или договора страхования квартиры от риска различных. Также, подавала заявление на снижение ставки по ипотеке. Напомним, в заявления на снижение процентной ставки по ипотеке Программе инвестиций. Заявление пишется в произвольной форме, как правило, в само банке есть образцы, которые могут. Заявление на снижение процентной ставки по ипотеке подается в свободной форме или по готовому бланкуобразцу. Например, позволяет отправить заявление на снижение процентной ставки по ипотеке. Чтобы снизить процент по ипотеке в Сбербанке на уже взятую ипотеку, клиент должен обратиться. Сегодня расскажем, как составить заявление на снижение ставки по ипотеке и посоветуем дальнейшие шаги в. Причины, способы и форма подачи заявления о. Заявление о снижении процентной ставки по ипотеке. Вправе ли я требовать уменьшения процентной ставки в случае снижения Сбербанком процентной ставки по ипотечным. Заявление в банк о снижении процентной ставки. Форма заявления в банк о снижении процентной ставки по ипотеке. Прошу снизить процентную ставку по кредитному. Кто нибудь писал заявление на снижение по ипотеке в. Заявление о снижении процентной ставки по кредиту

Заявление на снижение процентной ставки по ипотеке подается в свободной форме или по готовому бланкуобразцу. Например, позволяет отправить заявление на снижение процентной ставки по ипотеке. Чтобы снизить процент по ипотеке в Сбербанке на уже взятую ипотеку, клиент должен обратиться. Сегодня расскажем, как составить заявление на снижение ставки по ипотеке и посоветуем дальнейшие шаги в. Причины, способы и форма подачи заявления о. Заявление о снижении процентной ставки по ипотеке. Вправе ли я требовать уменьшения процентной ставки в случае снижения Сбербанком процентной ставки по ипотечным. Заявление в банк о снижении процентной ставки. Форма заявления в банк о снижении процентной ставки по ипотеке. Прошу снизить процентную ставку по кредитному. Кто нибудь писал заявление на снижение по ипотеке в. Заявление о снижении процентной ставки по кредиту

» frameborder=»0″ allowfullscreen>

Образцы Заявления Пример Заявление о снижении процентной ставки по кредиту, 2015, форма, бланк.

Сбербанк готов повысить ставки по ипотеке

При этом оформленные до 10 сентября заявления о снижении ставки будут рассмотрены. Как пояснили в пресс-службе Сбербанка, финансовая организация намерена сообщить о своем решении по ним не позднее 30 сентября.

В пресс-службе также уточнили, что снижение ставок рассматривалось в индивидуальном порядке в соответствии с программой уменьшения процентных ставок по ипотечным кредитам.

«Если мы примем решение о запуске новой, то объявим об этом дополнительно», – добавили представители банка.

Отметим, что наиболее масштабное снижение ставок по жилищным кредитам Сбербанк провел в прошлом году. Тогда процентные ставки на первичном и вторичном рынках жилья упали на 2 процентных пункта (п.п.). Таким образом, ипотечные ставки на приобретение жилья в новостройках составили от 7,4 до 10%, а на готовое жилье – от 8,9 до 10%. Кроме того, банк в 2017 году снизил размер первого взноса на вторичное жилье до 15%.

В результате реализации программы доля Сбербанка на рынке ипотечного кредитования в России за первое полугодие текущего года достигла 50%.

Ранее источник в правлении кредитной организации говорил, что Сбербанк не видит оснований для дальнейшего снижения кредитных ставок из-за ожидания роста ключевой ставки Центробанка.

Об этом же на полях Восточного экономического форума заявил журналистам и глава Сбербанка Герман Греф.

«Ставки очень сильно пошли вверх», – пояснил он. При этом господин Греф отметил, что «это такая временная история». Согласно его прогнозу, по итогам 2018 года ставка составит 7,5%, что на 0,25 п.п. выше текущего уровня.

Большинство опрошенных экспертов сошлись во мнении, что если Сбербанк поднимет ставки, вслед за ним это сделают все остальные российские финансовые организации.

Действительно, ранее сообщалось, что ставки по жилищным кредитам повысил Райффайзенбанк. В среднем они выросли на 1%, до 10,49%, в связи с повышением стоимости фондирования. Кроме того, такую же возможность всерьез рассматривают Абсолют-банк и «Дельтакредит».

Кроме того, такую же возможность всерьез рассматривают Абсолют-банк и «Дельтакредит».

«Ставки по ипотечным и потребительским кредитам могут действительно вырасти, но очень незначительно. На активность заемщиков это повышение не повлияет», – считает доцент Российской академии народного хозяйства и государственной службы (РАНХиГС), советник по макроэкономике генерального директора БД «Открытие» Сергей Хестанов.

Тем не менее прогнозы экспертов не оправдались: буквально сегодня два крупных российских банка объявили… о снижении ипотечной ставки.

Так, ВТБ уменьшил ставку на 0,7 п.п. Речь идет о займах для оформления кредитов по двум документам. Отныне базовая ставка будет установлена на уровне 9,6%, а в рамках рефинансирования она снизится до 9,3%. Программа будет действовать до конца текущего года.

Вторым стал Газпромбанк, где максимальная ставка по ипотечным займам составит 10,5%. Она будет зависеть от выбора продукта. В среднем кредитная организация понизила ставку на 0,2–0,7 п. п.

п.

Вот и господин Греф не исключает, что и Сбербанк в будущем свои ставки снизит: «Рынок успокоится, уляжется, и ставки пойдут вниз опять», – пояснил он.

Могу ли я снизить ставку по ипотеке без рефинансирования?

Процентные ставки по ипотеке были рекордно низкими в течение большей части 2020 года и способствуют росту рефинансирования ипотечных кредитов. Тем не менее, не все могут или даже хотят пройти через процесс замены своего текущего жилищного кредита. Как заемщик вы можете спросить: «Могу ли я снизить процентную ставку по ипотеке без рефинансирования?»

Короткий ответ — да, хотя ваши возможности очень ограничены. Если вы столкнулись с финансовыми потрясениями, вы можете претендовать на снижение ставки по ипотеке.Но в большинстве случаев вам придется либо пойти другим путем, чтобы сократить расходы на ипотеку, либо работать над получением разрешения на рефинансирование.

Могу ли я снизить процентную ставку по ипотеке без рефинансирования?

Процентная ставка по ипотеке играет важную роль в определении доступности кредита, и самый простой способ заменить более высокую ставку на более низкую — это рефинансирование ипотеки.

Однако есть один способ получить более низкую процентную ставку по ипотеке без рефинансирования.

«Единственный известный мне способ снизить процентную ставку без рефинансирования — это изменить кредит», — сказал LendingTree Майкл Беккер, менеджер филиала Sierra Pacific Mortgage в Лютервилле, штат Мэриленд.

Модификация ипотеки позволяет вам изменить первоначальные условия вашего жилищного кредита из-за финансовых трудностей. Ваш кредитор может скорректировать размер кредита на:

- Продление срока кредита

- Уменьшение основного остатка

- Снижение ставки по ипотеке

Однако не каждый заемщик может получить модификацию кредита.Как правило, вы должны либо задержать выплату по ипотеке, либо ожидать, что вы пропустите ежемесячные платежи по ипотеке.

Этот вариант сопряжен со значительными рисками; к нему следует прибегать только в ужасных ситуациях.

«Я думаю, что кредиторы могут по-прежнему разрешать заемщику изменять ссуду, — сказал Беккер, — но я думаю, что им, вероятно, придется доказать финансовый стресс и даже задержать выплату ипотеки, тем самым разрушив свою кредитную историю».

Согласно исследованию FICO, задержка по выплате ипотечного кредита всего на 30 дней может снизить ваш кредитный рейтинг на целых 110 пунктов.

Почему важны ставки по ипотеке

Ваша ставка по ипотеке представляет собой стоимость займа для покупки дома. Он представлен в виде процента от суммы кредита. Ставки по ипотеке имеют большое влияние на доступность жилищного кредита.

Вот пример. Предположим, вам предложена процентная ставка 3% по 30-летней ипотеке для дома стоимостью 200 000 долларов США, и вы вносите 20% первоначальный взнос (40 000 долларов США). Основная сумма и процентная часть вашего ежемесячного платежа составят примерно 675 долларов.

Если вы возьмете тот же заем, но увеличите процентную ставку до 4%, ваша расчетная сумма основного долга и процентных платежей подскочат до 764 долларов — это ежемесячная разница почти в 90 долларов и разница в процентах более 32000 долларов в течение срока действия ссуды.

Как определяется ваша ставка по ипотеке

Несколько факторов помогают определить предлагаемую вам ставку по ипотеке, в том числе:

- Ваш кредитный рейтинг .

Чем выше ваша оценка, тем ниже будет ваша оценка.

Чем выше ваша оценка, тем ниже будет ваша оценка. - Сумма авансового платежа . Чем больше ваш первоначальный взнос, тем ниже будет ваша ставка.

- Сумма ипотеки . Более крупные ссуды часто имеют более низкие процентные ставки, чем более мелкие ссуды.

- Срок погашения . Краткосрочные ссуды, такие как ипотека на 15 лет, обычно имеют более низкие ставки.

- Ваша ипотечная программа . Обычные ссуды будут иметь разные ставки по сравнению, например, с ссудами FHA или VA.

- Тип вашей процентной ставки .Ссуды с фиксированной ставкой, как правило, имеют более высокие ставки, чем ссуды с плавающей ставкой, но вы получаете гарантию ставки, которая никогда не меняется.

- Местоположение вашего дома . Рынок ипотеки может быть сильно локализован, и ставки в одном городе могут отличаться от ставок в другом.

- Ваши ипотечные баллы . По сути, баллы по ипотеке — это необязательный авансовый платеж, который вы платите за снижение ставки по ипотеке.

Чем выше ваша оценка, тем ниже будет ваша оценка.

Чем выше ваша оценка, тем ниже будет ваша оценка. По сути, баллы по ипотеке — это необязательный авансовый платеж, который вы платите за снижение ставки по ипотеке.

По сути, баллы по ипотеке — это необязательный авансовый платеж, который вы платите за снижение ставки по ипотеке.Причины рефинансирования кредитов ипотечными заемщиками

Поскольку практически невозможно снизить ставку по ипотеке без рефинансирования, вы можете подумать, стоит ли рефинансирование ипотеки вашего времени и денег.

Рефинансирование ипотеки может удовлетворить самые разные потребности, и не все заемщики рефинансируют с одной и той же целью. Вот несколько распространенных причин для уточнения и сценарии, когда они могут иметь для вас смысл:

Общие причины рефинансирования ипотеки

Альтернативные способы сэкономить на ипотеке

Если рефинансирование не соответствует вашим краткосрочным финансовым целям, вы можете использовать другие методы, чтобы сэкономить на ипотеке. Вот несколько альтернативных способов снизить платежи за дом без рефинансирования:

Пересмотрите ипотеку

Пересмотр ипотеки снижает ежемесячные выплаты по ипотеке. Вы платите единовременно денежную сумму своему кредитору, которая применяется к вашей непогашенной основной сумме. Затем ваш кредитор пересчитывает ваши ежемесячные платежи на основе уменьшенной суммы остатка. Однако срок погашения кредита и процентная ставка не изменятся.

Вы платите единовременно денежную сумму своему кредитору, которая применяется к вашей непогашенной основной сумме. Затем ваш кредитор пересчитывает ваши ежемесячные платежи на основе уменьшенной суммы остатка. Однако срок погашения кредита и процентная ставка не изменятся.

Вам может потребоваться минимальная единовременная сумма в размере от 5 000 до 10 000 долларов, и вы можете заплатить сбор за переработку. Уточняйте у своего кредитора конкретные требования.

Страхование ипотечного кредита

Если у вас есть обычная ссуда и вы вложили менее 20% при покупке дома, скорее всего, у вас есть частная ипотечная страховка (PMI), которая увеличивает вашу ежемесячную сумму платежа по ипотеке.После того, как вы накопите 20% капитала в своем доме, попросите своего кредитора исключить PMI из вашей ссуды, что снизит сумму вашего ежемесячного платежа.

Все немного сложнее, если у вас есть ссуда FHA. Взносы по ипотечному страхованию FHA упасть труднее. Чтобы избавиться от ипотечного страхования FHA, вам пришлось бы при закрытии внести не менее 10% и ждать 11 лет. В противном случае единственный способ отказаться от страховки — это рефинансирование в обычную ипотеку — после того, как у вас будет не менее 20% капитала.

В противном случае единственный способ отказаться от страховки — это рефинансирование в обычную ипотеку — после того, как у вас будет не менее 20% капитала.

Выплаты раз в две недели

Это больше похоже на долгую игру, но разделение платежей по ипотеке пополам и выплаты раз в две недели могут сэкономить деньги и в конечном итоге сократить срок кредита.

В течение года вы будете делать 26 платежей раз в две недели, что составляет 13 полных платежей. Если вы начнете выплаты раз в две недели, когда впервые заимствуете ипотечный кредит, и продолжите их в течение всего срока кредита, вы в конечном итоге сократите период погашения более чем на четыре года.

Заявки на ипотеку упали на 11% из-за скачка ставок и сбоев в работе в Техасе

Знак «День открытых дверей» вывешен во дворе дома, выставленного на продажу в Колумбусе, штат Огайо.

Тай Райт | Bloomberg через Getty Images

Повышение ставок по ипотеке и погодные катаклизмы в зимний период на прошлой неделе ослабили спрос на ипотеку.

Согласно сезонно скорректированному индексу Ассоциации ипотечных банкиров, общий объем заявок на ипотеку снизился на 11,4% по сравнению с предыдущей неделей.

Средняя процентная ставка по контракту для 30-летних ипотечных кредитов с фиксированной ставкой и соответствующими остатками по кредитам (548 250 долларов США или меньше) увеличилась до 3,08% с 2,98%, с увеличением пункта до 0,46 с 0,43 (включая комиссию за оформление) для ссуд с 20 % первоначальный взнос. Этот показатель был на 65 базисных пунктов выше, чем год назад.

«Ставки по ипотечным кредитам увеличивались за шесть из последних восьми недель, при этом контрольная 30-летняя фиксированная ставка на прошлой неделе поднялась более чем на 3% до самого высокого уровня с сентября 2020 года», — сказал Джоэл Кан, экономист MBA.«В результате этих более высоких ставок общая активность по рефинансированию упала до самого низкого уровня с декабря 2020 года».

Заявки на рефинансирование жилищного кредита упали на 11% за неделю, но были на 50% выше по сравнению с прошлым годом. Это годовое сравнение сокращается по мере роста ставок. Доля рефинансирования ипотечной деятельности снизилась до 68,5% от общего числа заявок с 69,3% на предыдущей неделе.

Это годовое сравнение сокращается по мере роста ставок. Доля рефинансирования ипотечной деятельности снизилась до 68,5% от общего числа заявок с 69,3% на предыдущей неделе.

Количество заявок на ипотеку на покупку дома за неделю упало на 12%, но было на 7% выше, чем год назад. Опять же, ежегодное сравнение для этих приложений также сокращается.

Более высокие ставки по ипотечным кредитам, безусловно, являются фактором, но суровая зимняя погода на юге на прошлой неделе, и особенно отключение электричества в Техасе, определенно сыграли свою роль. По словам Кан, на прошлой неделе в этом штате количество заявок на покупку и рефинансирование снизилось более чем на 40%.

Те, кто на рынке, продолжают перебивать друг друга. Цены на жилье сейчас растут самыми быстрыми темпами за семь лет. Средний размер ссуды по заявкам на покупку увеличился до рекордных 418 000 долларов США в соответствии с ускоряющимся ростом цен на жилье.Цены растут так быстро из-за высокого спроса и рекордно низкого предложения.

Ставки по ипотечным кредитам продолжили расти на этой неделе, что может еще больше снизить спрос на рефинансирование. Хотя ставки по-прежнему остаются низкими, в сочетании с быстро растущими ценами это не лучшее сочетание для исключительно важного весеннего рынка.

Процентные ставки по ипотеке сегодня — CNET

Пришло время получить отличную ставку по ипотеке на дом своей мечты.

Мэтт Эллиотт / CNET

В ответ на нестабильность рынка в начале пандемии COVID-19 Федеральная резервная система впервые за более чем десятилетие снизила базовую процентную ставку, создав волновой эффект на рынке. Для покупателей жилья это означало, что ставки по ипотеке достигли исторического минимума. Это прекрасное время, чтобы изучить процентную ставку по ипотеке, на которую вы могли бы претендовать на будущий дом.

Для покупателей жилья это означало, что ставки по ипотеке достигли исторического минимума. Это прекрасное время, чтобы изучить процентную ставку по ипотеке, на которую вы могли бы претендовать на будущий дом.

Что такое ставка по ипотеке?

Ваша ставка по ипотеке — это процент, взимаемый кредитором за предоставление ссуды, необходимой для покупки дома.Процентная ставка помогает покрыть расходы, связанные с кредитованием — и существует множество факторов, определяющих ставку, которую вам предлагают. Некоторые из них специфичны для вас и вашего финансового положения, а другие зависят от макроэкономических условий, таких как общий уровень спроса на ссуды в вашем регионе или по всей стране.

Какие факторы определяют мою ставку по ипотеке?

Факторами, которые чаще всего определяют ставку по ипотеке, являются ваш кредитный рейтинг, местоположение недвижимости, размер первоначального взноса, условия и тип кредита.

«Многие ипотечные кредиты [выплачиваются в виде 360 платежей] в течение 30 лет. Более короткие ссуды, например, 10, 15 или 20 лет, имеют более низкие процентные ставки», — говорит Клинт Лотц, президент и основатель компании TrackStar, занимающейся технологиями прогнозирования кредитования . «Более крупный первоначальный взнос означает более низкую процентную ставку; если покупатель жилья может внести 20% первоначального взноса, это прекрасно, но если нет, кредиторы обычно требуют от покупателя приобрести PMI: частную ипотечную страховку».

Более короткие ссуды, например, 10, 15 или 20 лет, имеют более низкие процентные ставки», — говорит Клинт Лотц, президент и основатель компании TrackStar, занимающейся технологиями прогнозирования кредитования . «Более крупный первоначальный взнос означает более низкую процентную ставку; если покупатель жилья может внести 20% первоначального взноса, это прекрасно, но если нет, кредиторы обычно требуют от покупателя приобрести PMI: частную ипотечную страховку».

Помимо срока ссуды, тип ссуды влияет на вашу процентную ставку.Некоторые ссуды имеют фиксированную процентную ставку на весь срок действия ссуды, в то время как другие имеют регулируемую ставку, что может привести к значительно более высоким выплатам в будущем.

Какой кредитный рейтинг вам нужен для получения ипотеки?

Для большинства обычных ссуд требуется кредитный рейтинг 620 или выше, но Федеральное жилищное управление и другие типы ссуд могут принять кредиторов с рейтингом от 500, в зависимости от вашего первоначального взноса. Если у вас высокий кредитный рейтинг, вам могут предложить более низкую процентную ставку и более скромный первоначальный взнос.Улучшение кредитного рейтинга перед подачей заявки на ипотеку может сэкономить вам деньги, даже если вы уже имеете право на получение ссуды.

«Кредит является самым большим фактором процентных ставок как по ипотеке, так и по всем другим кредитным продуктам, поэтому обеспечение кредитного баланса ниже 30% является ключом к максимальному увеличению кредитного рейтинга», — говорит Лотц. «Если человек обнаруживает ошибки в своем кредитном отчете, он должен оспорить их, чтобы обеспечить наиболее точную историю».

Что такое годовая процентная ставка и что она означает для ипотеки?

Годовая процентная ставка является ключевым фактором при выборе ипотеки.Федеральный комитет по открытым рынкам снизил базовую ставку в США в 2020 году, что открыло путь для сегодняшних относительно низких ставок: процентная ставка, предлагаемая вам кредитором, основана на основной ставке плюс любой премии, которую учреждение решит взимать с вас, на основе ваше финансовое положение.

Как годовая процентная ставка влияет на основную сумму долга и проценты?

Большинство ипотечных ссуд основаны на графике погашения: вы будете платить одну и ту же сумму каждый месяц в течение всего срока ссуды, даже если генерируемые проценты будут самыми высокими в начале ссуды и будут уменьшаться по мере уменьшения основной суммы.(Ваш график погашения покажет, какая часть вашего ежемесячного платежа идет на проценты, а какая — на основную сумму кредита.) В конечном счете, большинство заемщиков ценят удобство фиксированного, предсказуемого ежемесячного платежа.

Что еще может повлиять на мою оценку?

Получение хорошей ипотечной ставки связано с кредитом на строительство, но также и с правильным управлением им, включая сбережения на первоначальный взнос и наличие дополнительных сбережений для покрытия непредвиденных расходов.

В большинстве случаев вы не хотите растягивать свой первоначальный взнос так далеко, что вы останетесь без денежных резервов, когда вы переедете в свой дом, и сохранение некоторой ликвидной экономии может помочь вашему кредитору в уверенности в вашей способности выплатить кредит, потенциально снижающий вашу ставку.

«Банки очень заинтересованы в том, чтобы у заемщиков было достаточно сбережений в резерве после закрытия. Хорошее практическое правило — шесть месяцев ипотеки / налогов и страхования для ссуд до 750 тысяч долларов и 12 месяцев для крупных ссуд», — говорит Мелисса. Кон, исполнительный ипотечный банкир в William Raveis Mortgage из Коннектикута.

Имейте в виду, что такие службы кредитного скоринга, как FICO, корректируют ваш кредит на основании запросов на ипотеку; У Лотца есть хороший совет для тех, кто ищет лучшую ставку у разных кредиторов.

«Компания FICO позволяет засчитывать несколько запросов на ипотеку в течение 10-дневного периода как одно», — говорит Лотц. «Это позволяет заемщику сравнивать предложения и ставки от разных кредиторов, но заемщикам необходимо убедиться, что они находятся в пределах этого однодневного окна, иначе их оценки начнут снижаться из-за чрезмерных запросов».

Ставки по ипотечным кредитам для покупок

Ипотечные кредиторы часто публикуют в Интернете свои ставки по различным типам ипотечных кредитов, что может помочь вам изучить и сузить круг кредиторов, к которым вы обращаетесь за предварительным одобрением.Покупки вокруг — важная часть процесса. И часто бывает ошибкой торопить процесс.

«Лучшая ставка [следует рассматривать] — но, что не менее важно, лучший сервис и надежный кредитор, который может закрыть обещанную ставку», — говорит Кон. «Одно дело — особенно прямо сейчас — получить котировку. Другое дело — своевременно закрыть ее».

Рост ставок по ипотеке мешает людям рефинансировать

Размер текста

Объем заявок на получение кредита рефинансирования за неделю, закончившуюся 5 марта, упал на 43% по сравнению с той же неделей прошлого года.

Томас Баррат / Dreamstime

Рост ставок по ипотечным кредитам начал сокращать объем рефинансирования, согласно сообщению в среду Ассоциации ипотечных банкиров (MBA). Это может сигнализировать об отказе от рефинансирования, что может бросить вызов некоторым компаниям, получившим выгоду от бума рефинансирования.

Исследование торговой группы показывает, что объем заявок на получение кредита на рефинансирование за неделю, закончившуюся 5 марта, упал на 43% по сравнению с той же неделей прошлого года.При этом объем заявок на покупку остался на 2% выше прошлогоднего уровня, говорится в сообщении.

Некоторое — но не все — это снижение связано с трудностями сравнения с 2020 годом. «Неделя, которую мы сравниваем с прошлым годом в 2020 году, также была неделей перед тем, как у нас действительно были массовые отключения в США из-за пандемии. », — сказал Джоэл Кан, заместитель вице-президента торговой группы по экономическому и отраслевому прогнозированию, Barron’s . В прошлом году количество заявок на рефинансирование за неделю почти удвоилось на фоне растущей неопределенности, которая помогла снизить ставки по ипотечным кредитам до 3.47% с 3,91% на начало года.

Рост ставок по ипотечным кредитам также повлиял на снижение на этой неделе заявок на рефинансирование. По данным торговой группы, проведенное в среду исследование MBA стало четвертым случаем за пять недель, когда активность в сфере рефинансирования снизилась. «Поскольку ставки действительно повышаются, это действительно будет довольно быстро препятствовать деятельности по рефинансированию», — говорит Кан. Средняя ставка по ипотеке на прошлой неделе, измеренная

Фредди Мак

составил 3,02%, что значительно выше рекордно низкого значения 2.65% в начале января. По словам Кан, по мере роста ставок «многим заемщикам не стоит продолжать рефинансирование».

Последний прогноз торговой группы, опубликованный в середине февраля, предусматривает сокращение объемов рефинансирования в течение 2021 года как с точки зрения объема кредитов, так и с точки зрения миллиардов долларов. Торговая группа ожидает, что доля рефинансирования ипотечных кредитов в долларовом выражении упадет с 70% в первом квартале до 25% в четвертом квартале, что означает смещение спроса от кредитов рефинансирования к кредитам на покупку дома.

Генри Коффи,

управляющий директор по исследованию рынка акций Wedbush, говорит, что ожидаемое сокращение объема рефинансирования связано как с более низкими ставками по ипотечным кредитам, так и с тем, что он называет «рефинансированием-выгоранием», заявляя, что «есть лишь определенное количество заемщиков, которые могут рефинансировать, а кому следует рефинансировать». , кто будет.»

Этого нельзя сказать о приложениях для покупки, говорит Коффи. «Объем ипотечных кредитов, связанных с покупкой, должен продолжать расти», — написал он, сославшись на продолжающийся спрос на жилье и повышение цен на жилье.

Инвесторы могут захотеть следить за этим сдвигом, когда они оценивают запасы ипотечных кредитов. Поскольку объем рефинансирования падает, а объем покупок, обусловленный высоким спросом на жилье и повышением цен на жилье, остается высоким, компании, «продемонстрировавшие возможность доступа к рынку закупок, вероятно, преуспеют», — сказал Коффи.

Пишите на [email protected]

ФРС

борется со страхом перед вирусами с помощью экстренного «двойного» снижения ставки; Раковина по ипотечным кредитам

Федеральная резервная система снижает ставки на 0.50%; ставки по ипотеке упали до самого низкого уровня

Менее трех месяцев назад Федеральная резервная система объявила, что не будет изменять процентные ставки в 2020 году.

Потом коронавирус распространился. Фондовый рынок резко упал, и ФРС сделала 180.

.

Затем ФРС сделала то, чего не делала со времен финансового кризиса 2008 года. Она созвала экстренное заседание и снизила ставку по федеральным фондам. И это был «дубль».

Обычно группа снижает ставки на 0,25% за раз.Этот: 0,50%.

По данным Mortgage News Daily, по состоянию на понедельник ставки по ипотечным кредитам достигли самого низкого среднего уровня за всю историю наблюдений.

| Тип кредита | Текущая ставка на 29 мая 2021 г. * | АПРЕЛЬ |

| Обычный 30-летний | 2,875% | 2,892% |

| FHA 30 лет | 2.5% | 3,478% |

| ВА 30 лет | 2,25% | 2,438% |

Ставки могут еще немного снизиться, и заемщики должны быть готовы зафиксировать ставку как можно скорее — сегодня, на этой неделе или на следующей.

Найдите ставку по ипотеке и приготовьтесь заблокировать ее сегодня (29 мая 2021 г.)

* Ставки отражают самые низкие ставки, доступные для «основного» заемщика в сети кредиторов Mortgage Reports.Ваша собственная ставка будет отличаться. См. Наши полные предположения по кредитам здесь.

Почему Федеральная резервная система ввела экстренное снижение ставки

Коронавирус потряс финансовые рынки по всему миру. Очевидно, ситуация настолько серьезна, что ФРС необходимо было принять немедленные меры, чтобы помочь стабилизировать экономику США.

Встреча группы была назначена на 17-18 марта, и на этом этапе рынки ожидали снижения. Но до этого момента никто не предвидел экстренное заседание, чтобы успокоить рынки.

В пятницу днем председатель Федеральной резервной системы Джером Пауэлл заявил, что они внимательно следят за коронавирусом и «будут использовать наши инструменты и действовать соответствующим образом для поддержки экономики».

Федеральная резервная система не контролирует ипотечные ставки. Но его решения влияют на изменение большинства процентных ставок.

Это означает снижение ставки по федеральным фондам — целевой процентной ставки, по которой банки могут брать займы друг у друга в одночасье.

Ставка ФРС не определяет ипотечные ставки.Но снижение ставки ФРС по-прежнему оказывает влияние на общую рыночную среду, что, в свою очередь, влияет на ипотечных заемщиков.

>> По теме: Оптимизация рефинансирования — получайте сегодняшние ставки практически без документов

Чего ожидать заемщикам на заседании ФРС в конце этого месяца?

Тот факт, что ФРС неожиданно снизил процентную ставку, не означает, что подобное не повторится снова во время запланированного на середину марта заседания.

Учитывая замедление экономического роста и более низкие процентные ставки во всем мире, ФРС может принять решение еще больше снизить целевой уровень ставки по федеральным фондам.

По словам председателя ФРС, «основы экономики США остаются сильными».

Но он также отметил, что «коронавирус создает растущие риски для экономической активности» и что ФРС «внимательно следит за развитием событий и их последствиями для экономических перспектив».

ФРС только что снизила ставку на 0,50%. Отрежут ли снова 18 марта?

Центральный банк сократил расходы по займам, поскольку новые случаи коронавируса за пределами Китая продолжают расти.В ближайшие дни экономисты прислушиваются к заявлениям г-на Пауэлла о любых дополнительных стимулах для компенсации любых экономических последствий.

Снижение ставки экстренной помощи было явно попыткой развеять некоторые опасения. Но это также явный признак того, что возможно еще одно снижение ставок.

Итак, какое снижение ставки вы можете ожидать в целом? Рынки все еще не уверены, но еще 0,25% не исключены.

После поворота на 180 градусов с декабря мы могли видеть HELOC, кредитные карты и другие типы или ставки 0.На 75% ниже, чем были в начале марта.

Это существенные сокращения, учитывая, что ФРС единовременно корректирует свою ставку на 0,25%.

Подтвердите новую ставку (29 мая 2021 г.)

Ценные бумаги с ипотечным покрытием и другие факторы, влияющие на ставки

Как мы уже говорили выше, Федеральная резервная система не отвечает за ставки по ипотечным кредитам. Есть множество других факторов, снижающих сегодняшние ставки.

Другая важная причина столь низких ставок по ипотеке связана с базовым спросом и предложением на что-то, что называется «ценные бумаги с ипотечным покрытием».Вот как это работает:

Финансовый инструмент, известный как ценные бумаги с ипотечным покрытием (MBS), контролирует взлеты и падения процентных ставок по ипотеке. И MBS должен отвечать перед конечными инвесторами, а именно перед инвестиционными группами, которые собирают проценты по этим ипотечным кредитам.

Когда фондовый рынок находится в смятении — как это происходит сейчас — инвесторы склонны вкладывать деньги в «более безопасные» инвестиции, такие как MBS.

Это означает, что по мере роста стоимости MBS спрос растет, а ставки по ипотечным кредитам, в свою очередь, снижаются.

Мы видели именно это на прошлой неделе в режиме реального времени.

В пятницу Dow упал на 350 пунктов после падения примерно на 1000 пунктов ранее днем.

За неделю ценные бумаги, обеспеченные ипотекой (MBS), выросли примерно на 1 и 8/32 пункта (огромный скачок для MBS, который обычно перемещается только на несколько 32 пунктов каждый день).

В результате ипотечные кредиторы увидели несколько благоприятных переоценок. И если больше инвесторов продолжат стекаться в MBS, мы потенциально можем увидеть, что ставки еще ниже.

Найдите низкую ставку по ипотеке сегодня и приготовьтесь к блокировке (29 мая 2021 г.)

Как коронавирус (COVID-19) перевернул рынки США наизнанку

Коронавирус травмировал компании и инвесторов

по всему миру до глубины души, оказывая влияние как на Уолл-стрит, так и

ипотечный рынок.

Большая часть Китая по-прежнему закрыта из-за коронавируса, который впервые появился в китайском городе Ухань и вызвал отвращение у тысяч людей по всему миру.

Внезапная остановка бизнеса многих глобальных компаний

могут иметь значительные последствия, которые повлияют не только на Китай.

Согласно New York Times, многие компании «стали полагаться на

Китай за его эффективные фабрики, и его все более богатые потребители и

годы стремительного экономического роста ».

General Motors, Ford, Nissan и другие автомобильные компании имеют

временно закрытые фабрики. Apple и Starbucks закрыли магазины.

Глобальный

экономические перспективы, состояния крупных компаний и рабочие места рабочих

во всем мире может зависеть от того, как быстро они вернутся.

Индексы фондовых рынков упали из-за опасений по поводу вирусов. Деньги вливаются в государственные ценные бумаги Соединенных Штатов, поскольку люди ищут безопасные инвестиции, поднимая цены и снижая доходность 10-летних казначейских облигаций до рекордных минимумов.

Когда инвестор неуверен, деньги имеют тенденцию течь в

США, самый стабильный рынок в мире.С большим количеством денег во внутреннем

процентные ставки на рынках имеют тенденцию к падению.

Хотя это может быть плохой новостью для многих инвесторов в акции, это может

быть хорошими для ипотечных заемщиков.

Заблокируйте тариф сейчас или подождите и посмотрите?

Снижение ставки ФРС напрямую влияет на кредитные линии собственного капитала (HELOC). Однако снижение ставки не повлияет напрямую на большинство ставок по ипотечным кредитам.

Ставки по ипотеке и рефинансированию уже падают

последние несколько недель благодаря эффекту уханьского коронавируса.

Основная сила, которая сейчас снижает ставки по ипотечным кредитам, — это Ухань.

коронавирус.

Ставки по ипотеке могут снова упасть или внезапно взлететь. Коронавирус Новости

вероятно, будет определяющим фактором.

Кредиторы уже учли цены на снижение ставки ФРС… есть шанс, что ставки могут остаться относительно неизменными даже при этом неожиданном снижении на 50 базисных пунктов.

Но помните, что кредиторы уже учли снижение ставки ФРС… есть шанс, что ставки могут остаться относительно неизменными даже при этом неожиданном снижении на 50 базисных пунктов.

С другой стороны, может быть короткое окно ставок ниже 3%, которым покупатели жилья и рефинансирующие организации захотят воспользоваться.

Подтвердите новую ставку (29 мая 2021 г.)

Рассмотрим «резерв в сторону уменьшения»

Для ипотечных заемщиков, которым необходимо зафиксировать свою ставку сейчас,

есть одна стратегия, которую стоит изучить.

Это особенно для тех, кто думает, что ставки могут пойти даже на

ниже. Спросите своего кредитора, есть ли у него «плавающий резерв».

Некоторые кредиторы позволяют вам понижать фиксированную ставку, если ставки упадут до закрытия вашего займа.

Как правило, у кредиторов есть положения, в которых указывается, насколько

нужно упасть, чтобы воспользоваться поплавком вниз.

Например, если ставки упали на полпункта, ваш кредитор

может допускать единовременное плавание вниз на четверть пункта. Многие кредиторы также

требовать, чтобы вы были в течение двух недель до даты закрытия, чтобы использовать плавающий

вниз.

Соглашения о плавающем понижении различаются между кредиторами, поэтому не забудьте спросить, как программа

работает, что разрешено, а что нет.

Что делать на этой неделе в свете снижения ставки ФРС

Независимо от того, заблокирован ли вы сейчас, собираетесь

блокировки, или вы собираетесь подождать, чтобы увидеть, что произойдет после заседания ФРС,

один факт остается верным.

Скорее всего, ваша оценка будет самой низкой или близкой к самой низкой за всю историю США.

Узнайте, на какой рейтинг вы претендуете сегодня.

Подтвердите новую ставку (29 мая 2021 г.)

Ставки по ипотеке падают до беспрецедентного минимума в 2021 году — рефинансируйте сейчас, чтобы сэкономить деньги

Этот год может быть прекрасным временем для рефинансирования, если вы понимаете текущий рынок.(iStock)

По мере приближения 2021 года вы можете подумать о рефинансировании своего дома. Поскольку текущие ставки колеблются около исторического минимума, у домовладельцев есть беспрецедентная возможность сэкономить тысячи долларов. Но если вы не знакомы с рефинансированием или доступными вариантами, это может оказаться утомительным процессом. Это краткое руководство предложит некоторое представление о том, как может выглядеть рефинансирование ипотеки в 2021 году.

Сравнение ставок имеет важное значение для экономии денег. Вы можете просматривать варианты ссуд от нескольких кредиторов с меньшим количеством форм, которые нужно заполнять на таком сайте, как Credible.Это поможет вам сэкономить время и деньги.

Падут ли ставки по ипотеке в 2021 году?

Вот прогнозы ставок: В сентябре Федеральная резервная система объявила, что они планируют сохранять более низкие ставки как минимум до 2023 года в ответ на пандемию.

В марте 2020 года Федеральная резервная система объявила об экстренном снижении ставки почти до 0%. Это сокращение было попыткой стабилизировать экономику, поскольку пандемия коронавируса остановила предприятия и лишила работы миллионы американцев.

В январе 2020 года, до чрезвычайного снижения процентной ставки, средняя 30-летняя ипотека с фиксированной ставкой составляла 3,60%, а средняя ставка для 15-летней ипотеки с фиксированной ставкой составляла 3,04%. Сегодня ставки почти на целый процент ниже. По данным Freddie Mac, средняя 30-летняя ипотека с фиксированной ставкой составляет 2,73%, а средняя 15-летняя ипотека с фиксированной ставкой составляет 2,21%.

Вы можете использовать такие инструменты, как Credible, для сравнения ставок и условий различных кредиторов с хорошей репутацией. Начните сегодня, чтобы узнать, какие предложения вам доступны!

Вам также следует подумать об использовании калькулятора рефинансирования ипотеки, чтобы оценить, какими могут быть ваши новые ежемесячные расходы.Этот инструмент может помочь вам решить, стоит ли прибегать к рефинансированию.

Варианты рефинансирования ипотеки

При рассмотрении вопроса о рефинансировании у вас есть два основных варианта: рефинансирование по ставке и сроку ипотеки и рефинансирование с выплатой наличных. Оба предлагают уникальные преимущества, которые могут наилучшим образом соответствовать вашим финансовым потребностям.

- Ставка и срок рефинансирования ипотеки

- Рефинансирование наличными

1. Ставка и срок рефинансирования ипотеки

Ставка и срок рефинансирования ипотеки являются обычным вариантом.Рефинансирование по ставке и сроку позволяет вам изменить ставку или условия погашения кредита. Например, вы можете рефинансировать ипотеку с фиксированной ставкой на 30 лет на ипотеку с фиксированной ставкой на 15 лет. В качестве альтернативы вы можете рефинансировать, чтобы снизить процентную ставку. Некоторые заемщики даже рефинансируют ипотеку с регулируемой ставкой в ипотеку с фиксированной ставкой.

Теоретически вы даже можете перейти от 30-летнего ARM под 3,5% к 15-летней ипотеке с фиксированной ставкой под 2,5%.

Если ваша текущая ставка по ипотеке выше, чем сегодня в среднем, вам следует рассмотреть возможность рефинансирования.Вы можете посетить Credible, чтобы найти более низкие ставки и кредиторов, не выходя из дома.

4 СПОСОБА УВЕЛИЧИТЬ ВАШУ ПЕРЕФИНАНСИРОВАНИЕ ИПОТЕКИ

2. Рефинансирование наличными

Когда вы выбираете рефинансирование наличными, вы заменяете свою текущую ипотеку новым займом, превышающим сумму вашей текущей задолженности . Вы получаете денежные средства, превышающие вашу задолженность. Например, если вы должны 100 000 долларов за свой дом и рефинансируете ссуду на 150 000 долларов, дополнительные 50 000 долларов будут представлять собой общую сумму наличных денег, которую вы бы выручили.

Если вы хотите узнать больше о рефинансировании с выплатой наличных, посетите онлайн-рынок, например Credible, чтобы просмотреть ставки рефинансирования и получить наличные для погашения долга с высокой процентной ставкой или покрытия других расходов. В конце концов, важно всегда находить более низкие ставки.

НАЛИЧИЕ ПЕРЕФИНАНСИРОВАНИЯ — ХОРОШАЯ ИДЕЯ?

4 вещи, которые следует учитывать перед рефинансированием

Перед тем, как подать заявку на рефинансирование, некоторые ситуации влияют на то, настало ли сейчас подходящее время для рефинансирования и / или какие ставки вы можете ожидать.Вот некоторые факторы, которые следует учитывать, чтобы определить, готовы ли вы к рефинансированию.

- Терпение

- Кредитная история

- Собственный капитал

- Стоимость

1. Терпение

Многие домовладельцы воспользовались льготами, предусмотренными законом CARES. Вы по-прежнему можете иметь право на рефинансирование жилья, если сможете своевременно вносить ежемесячные платежи в течение как минимум трех месяцев после вашего воздержания. Большинство кредиторов не рефинансируют дом, когда он терпит неудачу.

2. Кредитная история

Поскольку при рефинансировании старый заем заменяется новым, вам нужно будет получить право на получение нового займа так же, как вы это делали для первоначальной ипотеки. Ваш кредитор захочет посмотреть ваш кредитный рейтинг и кредитную историю. Вы будете иметь право на более высокие ставки с более высокими баллами.

Не уверены, какой у вас кредитный рейтинг? Credible может помочь вам настроить бесплатную службу кредитного мониторинга, чтобы вам больше не пришлось беспокоиться о своем кредитном рейтинге или кредитной истории.Нажмите здесь, чтобы зарегистрироваться бесплатно.

3. Собственный капитал

В идеале у вас должно быть не менее 20 процентов собственного капитала до рефинансирования. Если у вас меньше 20 процентов, вы, вероятно, платите PMI (частное страхование ипотеки). Хотя некоторые кредиторы будут рефинансировать менее 20 процентов, вам придется рефинансировать снова в будущем, чтобы избавиться от PMI.

ДОЛЖНЫ ЛИ ВАМ ПЕРЕФИНАНСИРОВАТЬ КРЕДИТ ДЛЯ ДОМАШНЕГО КАПИТАЛА?

4. Стоимость

Рефинансирование платное.В дополнение к комиссиям, взимаемым вашим кредитором, все новые рефинансирования на сумму более 125 000 долларов будут уплачивать дополнительный сбор за неблагоприятный рынок в размере 0,5%. В среднем рефинансирование стоит несколько тысяч долларов, поэтому убедитесь, что вы сможете окупить стоимость, прежде чем покинуть недвижимость.

Как вы ходите по магазинам для рефинансирования?

Если вы хотите воспользоваться низкими ставками по ипотеке, это может быть год. Не паникуйте, если вы не совсем готовы, так как ставки должны оставаться низкими в течение следующего года или двух.

При покупках по лучшим ставкам и кредиторам используйте онлайн-торговую площадку, такую как Credible.Credible может познакомить вас с несколькими кредиторами одновременно и помочь выбрать тот, который лучше всего соответствует вашим потребностям.

ПОЧЕМУ ХОРОШАЯ ИДЕЯ ПО ФИНАНСИРОВАНИЮ ВАШЕЙ ИПОТЕКИ ПРИ НИЗКИХ СТАВКАХ

Рост ставок по ипотечным кредитам приводит к резкому увеличению количества ошибок в заявках

Рост процентных ставок вызвал увеличение количества дефектов в заявках на рефинансирование ипотечных кредитов в январе, и в будущем их влияние будет распространяться для покупки бизнеса, сказал First American.

В то время как ставки, как ожидается, останутся низкими по историческим меркам, ожидается, что даже небольшое повышение сократит спрос на рефинансирование в продолжении 2021 года.Обычно считается, что рефинансирование менее подвержено дефектам заявки, чем ссуды на покупку, из-за различных мотивов обращения за ссудой.

«Незначительный рост ставок по ипотечным кредитам на может привести к тому, что существующие домовладельцы, находящиеся« в деньгах », будут спешить с рефинансированием, чтобы получить низкие ставки на фоне опасений, что ставки будут расти дальше», — заявила в заявлении первый заместитель главного экономиста Америки Одета Куши. «Эта спешка может побудить существующих домовладельцев искажать информацию о заявке на рефинансирование, что приведет к увеличению риска мошенничества при рефинансировании.»

Первый январский дефект заявки на получение ссуды в США составил 64, по сравнению с 63 декабря, но ниже, чем 65 в январе 2020 года. Увеличение произошло за счет компонента рефинансирования, который вырос до 54 с 53 в декабре и сейчас находится на самом высоком уровне. с мая 2020 года.

Между тем, покупательная составляющая оставалась неизменной по сравнению с декабрем на уровне 85, оставаясь на самом высоком уровне с мая 2019 года. Продолжающийся дефицит домов на продажу помог сохранить риск покупки на высоком уровне, так как люди с большей вероятностью сделают Куши отметил, что искажение заявлений о ссуде с целью помочь выиграть войну на торгах.