Текущая ставка рефинансирования цб: Ставка рефинансирования ЦБ РФ на сегодня (2021 год) — Бухонлайн

ЦБ Узбекистана вводит с 1 января основную ставку на уровне 16%

Регистрация пройдена успешно!

Пожалуйста, перейдите по ссылке из письма, отправленного на

Отправить еще раз

https://uz.sputniknews.ru/20191228/TsB-Uzbekistana-s-1-yanvarya-vvodit-osnovnuyu-stavku-na-urovne-16-13124128.html

ЦБ Узбекистана вводит с 1 января основную ставку на уровне 16%

ЦБ Узбекистана вводит с 1 января основную ставку на уровне 16%

По данным регулятора, ставка рефинансирования ЦБ сохраняет свою силу и в случаях, описанных в законодательстве, а также в других случаях ее размер равен… 28.12.2019, Sputnik Узбекистан

2019-12-28T18:09+0500

2019-12-28T18:09+0500

2019-12-30T15:12+0500

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn1.img.sputniknews-uz.com/img/905/17/9051768_0:0:1200:678_1920x0_80_0_0_0dce1b4d378a2e09e4deaec045f3175e.jpg

узбекистан

Sputnik Узбекистан

+74956456601

MIA „Rosiya Segodnya“

2019

Sputnik Узбекистан

+74956456601

MIA „Rosiya Segodnya“

Новости

ru_RU

Sputnik Узбекистан

+74956456601

MIA „Rosiya Segodnya“

https://cdn1.img.sputniknews-uz.com/img/905/17/9051768_0:0:1200:754_1920x0_80_0_0_7665b626f3835d7280e953fc3a0b905b.jpg

Sputnik Узбекистан

+74956456601

MIA „Rosiya Segodnya“

Sputnik Узбекистан

+74956456601

MIA „Rosiya Segodnya“

узбекистан, центральный банк республики узбекистан, в узбекистане

18:09 28.12.2019 (обновлено: 15:12 30.12.2019)

По данным регулятора, ставка рефинансирования ЦБ сохраняет свою силу и в случаях, описанных в законодательстве, а также в других случаях ее размер равен размеру основной ставки.

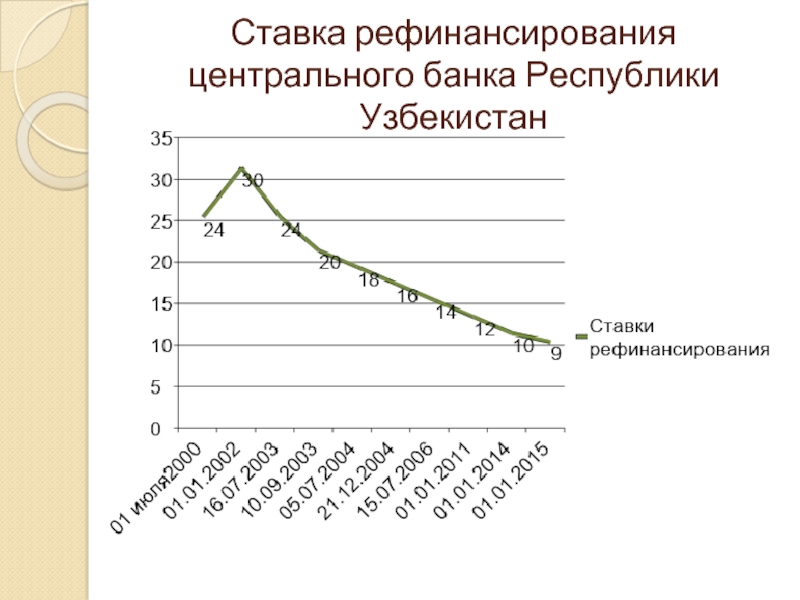

ТАШКЕНТ, 28 дек — РИА Новости. Центральный банк Узбекистана с 1 января 2020 года вводит основную ставку в размере 16%, а также коридор по денежно-кредитным операциям в размере плюс-минус 1%, сообщает регулятор.

Центральный банк Узбекистана с 1 января 2020 года вводит основную ставку в размере 16%, а также коридор по денежно-кредитным операциям в размере плюс-минус 1%, сообщает регулятор.

«В соответствии с решением правления Центрального банка, с 1 января 2020 года вводятся основная ставка Центрального банка и процентный коридор по денежно-кредитным операциям. При этом основная процентная ставка установлена на уровне текущей ставки рефинансирования Центрального банка — 16%, процентный коридор в размере ± 1 процентный пункт», — говорится в сообщении.

По данным регулятора, ставка рефинансирования ЦБ сохраняет свою силу и в случаях, описанных в законодательстве, а также в других случаях ее размер равен размеру основной ставки.

Центробанк назвал сумму внешнего долга Узбекистана

27 декабря 2019, 11:40

«Операционной целью Центрального банка является эффективное управление процентными ставками на межбанковском денежном рынке и обеспечение нахождения их в пределах установленного процентного коридора с помощью основной ставки и денежно-кредитных операций», — добавили в ЦБ.

В ноябре президент Узбекистана Шавкат Мирзиёев подписал указ, в соответствии с которым ЦБ с 1 января 2020 году перейдет к поэтапному инфляционному таргетированию, ориентир в 2021-м составит 10%, в 2023 году – 5%. В соответствии с документом, для введения режима инфляционного таргетирования регулятор должен был до конца 2019-го внедрить основную ставку и процентный коридор, а с 2020 года запустить новые инструменты: депозиты и кредиты овернайт, депозитные и кредитные аукционы со сроком до двух недель, облигации ЦБ.

В октябре ЦБ сохранил базовый прогноз инфляции на 2019-й на уровне до 15,5%, а также ставку рефинансирования на уровне 16% на фоне сохраняющихся проинфляционных рисков, необходимости укрепления динамики роста доли и объемов долгосрочных сберегательных ресурсов банков.

По данным Минфина страны, в 2020 году прогноз инфляции составит 12,5%.

Центробанк разработал план по снижению инфляции до 5%

20 декабря 2019, 12:10

ЦБ страны с 5 сентября 2017-го практически в два раза девальвировал национальную валюту — сум, а указом Мирзиёева юридические и физические лица могут свободно осуществлять операции по покупке и продаже валюты по рыночному курсу. В стране ранее существовала практика множественности валютных курсов. В частности, разница между официальным курсом ЦБ и стоимостью доллара на черном рынке, где покупали валюту население и малый бизнес, достигала двукратной величины.

Кованые элементы. Кузнец 16, +7 (843) 297-64-55, г. Казань

О нашей компании

Работая на рынке продажи кованых металлических изделий и металлопроката, компания «Кузнец» завоевала репутацию надежного поставщика качественной продукции в необходимых объемах и точно в договорные сроки.

Работая в тесном взаимодействии с представителями среднего, малого бизнеса и частными клиентами мы поставили своей задачей удовлетворить все требования заказчика, начиная от широкого ассортимента уже готовой продукции (от производителей Российских металлургических компаний, а также известных производителей Италии и Турции), а также изготовление кованых металлических изделий под заказ.

Ассортимент продукции широк и многообразен, постоянно пополняется новыми изделиями. По желанию клиента мы можем:

— доставить в кратчайшие сроки выбранные элементы согласно каталогов;

— изготовить металлические изделия для ворот, калиток, лестничных ограждений, ограждений на окна;

— изготовить по чертежам и эскизам заказчика ворота, калитки, заборные ограждения, мебель, предметы дворового ландшафта;

— произвести резку, рубку и сварку металла, а также гибку металлических круглых и профильных труб, уголка до 63, швеллеров;

Большой выбор элементов позволяет нашим клиентам изготавливать кузнечные изделия красивыми и в кратчайшие сроки.

Своим клиентам мы стремимся создать максимально комфортабельные условия для продуктивного сотрудничества.

Наши клиенты могут сделать заказ изделий любым удобным для них способом:

— непосредственно в офисе компании;

— отправить заявку факсом или по электронной почте

— по телефону.

Благодаря нахождению склада рядом с офисом, заказ клиента обрабатывается в кратчайшие сроки.

Доставку заказа можем произвести по всей территории России транспортными компаниями на выбор заказчика.

Предоставить удобную форму расчета.

Постоянным и оптовым покупателям предоставляем систему скидок.

Приглашаем к сотрудничеству представителей среднего и малого бизнеса, а также частных лиц.

Что такое ключевая ставка — Finsovetnik.com

Мы с вами продолжаем объяснение экономических и финансовых закономерностей простым языком. Сегодня вы узнаете о том, как ключевая ставка Центрального Банка влияет на курс национальной валюты. Материал этой заметки, как и экономические законы, универсален и действует не только для ЦБ РФ и российского рубля, но и для ФРС США (аналог ЦБ) и американского доллара.

Ставка рефинансирования

В экономике есть понятие «ставка рефинансирования». Это самое классическое название той ставки процента, под которую Центральный Банк страны кредитует коммерческие банки этой страны.

Почему классическое? Если вы захотите почитать учебники по макроэкономике, то в большинстве из них термин будет звучать как «ставка рефинансирования».

Однако часто ставку рефинансирования называют учетной ставкой или ключевой ставкой. По сути это один и тот же термин. Итак, ставка рефинансирования, ключевая ставка, учетная ставка — это одно и то же. В дальнейшем я буду использовать вариант «ключевая ставка», так как это наиболее распространенный термин в России. В России в данный момент она равна 11%.

Почему эта ставка процента так важна?

Во-первых, ключевая ставка — эта ставка процента, под которую коммерческие банки могут взять кредит у ЦБ. Тогда зачем коммерческим банкам привлекать у населения вклады выше чем под 11%, если они могут занять деньги у ЦБ под 11%?

Во-вторых, некоторые расчеты между коммерческими банками или другими экономическими агентами могут быть привязаны к ключевой ставке. Например, когда вы берете взаймы у брокера, чтобы зайти в акции «с плечом», процентная ставка, по которой вам предоставляются заемные средства может выражаться как «ключевая ставка + 5%».

Например, когда вы берете взаймы у брокера, чтобы зайти в акции «с плечом», процентная ставка, по которой вам предоставляются заемные средства может выражаться как «ключевая ставка + 5%».

Во-третьих, это даже более важно, ключевая ставка ЦБ и ее изменения является своего рода индикатором для всей экономики по поводу монетарной политики, которую проводит ЦБ.

Что такое монетарная политика?

Монетарная политика — это управление деньгами в экономике. Деньги — это не только наличные деньги, но и счета в банках, кредиты, вклады и т.д.

Если ЦБ проводит жесткую монетарную политику, удерживая ключевую ставку на высоком уровне, то денег в экономике становится меньше, кредиты мало кто берет (процентные ставки-то высокие!), но при этом национальная валюта (в нашей стране — рубль) укрепляется, инфляция — снижается.

Если ЦБ проводит мягкую монетарную политику, то все наоборот: денег становится больше, кредитов берется больше, инфляция подрастает, рубль снижается.

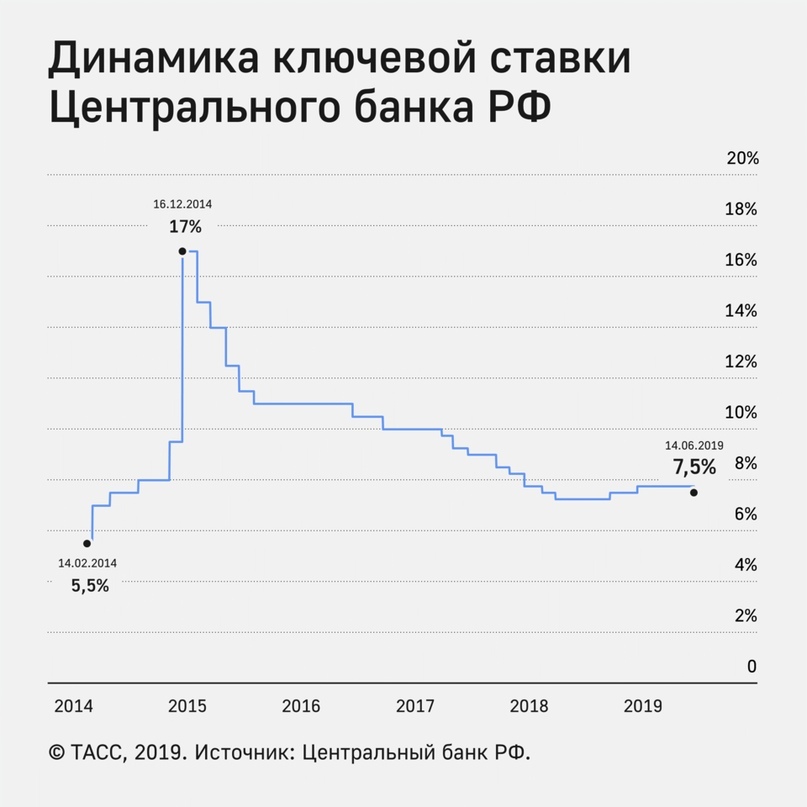

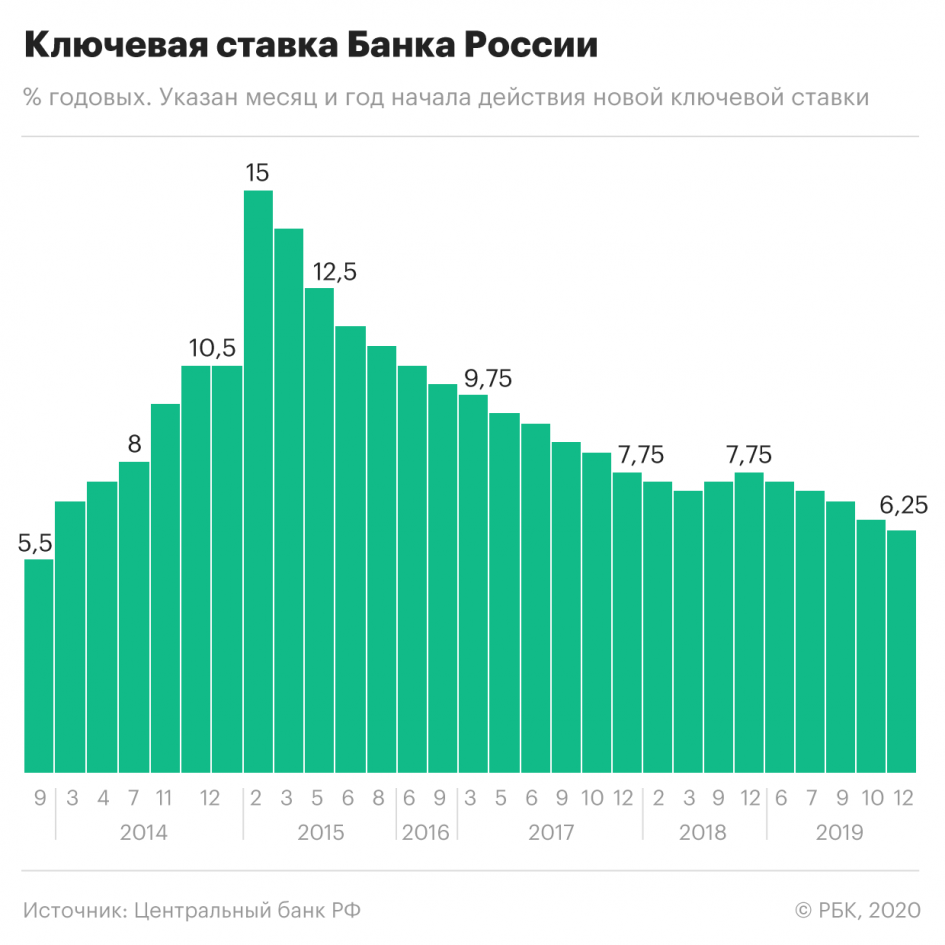

Иллюстрация: вспомните декабрь 2014 года. После «пике» курса рубля (те самые «доллар — 80, евро — 100») ЦБ резко повысил ключевую ставку до 17%, что сильно сбило рост курса доллара (он мгновенно отлетел к 60 рублям).

В 2015 году ЦБ постепенно снижал ключевую ставку, последний раз — в прошлом июле, и сейчас она равна 11%.

Такая «шоковая терапия» от Центрального Банка, направленная на сдерживание инфляции и отчасти — сдерживание курса доллара к рублю, дала свои результаты. В прошлом году инфляция превышала 15%, сейчас она лишь немногим выше 7%. То есть инфляция упала в 2 раза за год. Это очень хорошее достижение.

Кстати, думаю вы заметили, что вместе со снижением ключевой ставки в течение 2015 года снижались и ставки по вкладам. Если полтора года назад можно было найти вклады по 17% годовых (прямо как ключевая ставка ЦБ в то время), то уже полгода назад максимальные ставки по вкладам были около 11% годовых (тоже как текущая ключевая ставка). И это как раз та самая закономерность, которую я описал выше.

Что будет дальше?

На горизонте 1-2 лет ЦБ продолжит постепенно снижать ключевую ставку. Значит, ставки по вкладам также будут плавно снижаться с текущих 11% годовых до 7-9% годовых.

Итак, я сделал ликбез по ключевой ставке ЦБ и ее значению. Перехожу к написанию следующей заметки, где я расскажу вам о раскладах перед завтрашним заседанием ЦБ РФ и сценариях. Вы ее сможете прочитать в этом блоге уже совсем скоро.

Как решение ФРС сохранить низкие процентные ставки влияет на ваш кошелек

Председатель Федеральной резервной системы Джером Пауэлл выступает на виртуальной пресс-конференции в Тискилве, штат Иллинойс, 16 декабря 2020 года.

Дэниел Акер | Bloomberg | Getty Images

Федеральная резервная система в среду сохранила базовую процентную ставку на нулевом уровне, чтобы и дальше поддерживать восстановление экономики после пандемии коронавируса.

Решение было принято всего через несколько дней после того, как американский план спасения стоимостью 1,9 триллиона долларов был подписан в закон, добавив еще больше стимулов для повышения U.С. экономика.

Кроме того, растет число вакцинаций — согласно данным Центров по контролю и профилактике заболеваний, на сегодняшний день более 110 миллионов американцев были вакцинированы против Covid-19. Вскоре вакцинацию смогут пройти еще больше взрослых. В своем выступлении 11 марта президент Джо Байден попросил все штаты предоставить всем взрослым людям право на вакцинацию к 1 мая.

Тем не менее, даже с учетом экономического подъема, центральный банк привержен поддержке этого восстановления.Это означает, что исторически низкие ставки, вероятно, сохранятся еще какое-то время. В среду ФРС сообщила, что повышение процентных ставок до 2023 года маловероятно.

«На этот раз они будут придерживаться своих позиций и не собираются повышать ставки преждевременно», — сказал Роберт Фрик, корпоративный экономист в Navy Federal Credit Union. .

Хотя ставка по федеральным фондам — это не то, что платят потребители — вместо этого она относится к тому, сколько банки взимают друг с друга за краткосрочное кредитование — она действительно влияет на то, сколько вы платите за различные типы кредитов.

Хорошее время для рефинансирования ипотеки

Потребители могут сэкономить деньги, если рефинансируют существующий долг по более низкой ставке. Например, ставки по ипотечным кредитам, которые примерно соответствуют 10-летним казначейским облигациям США, были одной из выгод от изменений ставок ФРС в прошлом году.

Тем не менее, ставки по ипотечным кредитам в последние месяцы поднялись выше после достижения рекордных минимумов, оказывая некоторое давление на всех, кто воздерживается от рефинансирования, чтобы они могли его сделать в ближайшее время.

Подробнее с сайта Personal Finance:

Вот как работает налоговая льгота в размере 10 200 долларов США

Вот когда будут доступны прямые депозиты стимулирующих чеков

Не подавайте исправленную налоговую декларацию, чтобы получить льготу по безработице, сообщает IRS

«Если вы откладывали рефинансирование, пора действовать сейчас », — сказал Грег Макбрайд, главный финансовый аналитик Bankrate.

«Даже если вы пропустили исторический минимум, важно помнить, что текущие ставки по ипотечным кредитам по-прежнему велики», — сказал Фрик.

«Люди были избалованы получением ссуд ниже 3%», — сказал он. По данным Mortgage News Daily, популярная 30-летняя ипотека с фиксированной процентной ставкой во вторник имела ставку 3,38%.

Другие ссуды также могут быть рефинансированы.

Помимо ипотеки, люди могут также сэкономить, рефинансируя автокредиты, на что, по словам Фрика, часто не обращают внимания.Согласно Bankrate, для тех, у кого лучший кредитный рейтинг, ставки по новому автокредиту могут составлять всего 4,08%.

«Это не займет столько времени, как рефинансирование ипотеки, — сказал Фрик. «Если вы можете сэкономить 1000 долларов только для того, чтобы получить немного документов или больше, то вам обязательно нужно это сделать».

Кроме того, по словам Тендаи Капфидзе, главного экономиста LendingTree, новые кредитные карты могут иметь более низкие процентные ставки, а банки могут предлагать более низкие ставки по индивидуальным кредитам. Согласно Bankrate, для заемщиков с отличной кредитной историей средний размер ссуд физическим лицам составляет от 10,3% до 12,5%.

Согласно Bankrate, для заемщиков с отличной кредитной историей средний размер ссуд физическим лицам составляет от 10,3% до 12,5%.

«В прошлом году кредиторы стали очень консервативными, но это начало немного ослабевать», — сказал Капфидзе.

Это означает, что люди потенциально могут сэкономить, консолидируя задолженность по кредитной карте или выплачивая ее личной ссудой с более низкой процентной ставкой.

Те, у кого есть задолженность по студенческому кредиту, также могут воспользоваться преимуществами окружающей среды и рефинансировать по более низкой ставке. Однако это хорошая идея, если у вас есть частные займы, которые не были приостановлены кредитором — федеральные займы в настоящее время откладываются из-за пандемии коронавируса.

«Действуйте сейчас — иначе вы оставите деньги на столе», — сказал Капфидзе.

Момент для личных финансов

Безусловно, низкие процентные ставки подходят не всем, особенно вкладчикам, — сказал Фрик.

Действительно, обычные банки обычно предлагают вкладчикам среднюю процентную доходность 0,7% годовых по депозитным счетам, в то время как ставки в онлайн-банках, как правило, немного выше.

Тем не менее, некоторые потребители могут оказаться в уникальной ситуации, чтобы пересмотреть свои балансы в ближайшие недели, учитывая среду с низкими ставками, приближающийся третий раунд стимулов и тот факт, что наступил налоговый сезон, а это означает, что возмещение также путь многим американцам.

Действуйте сейчас — иначе вы оставите деньги на столе.

Тендаи Капфидзе

Главный экономист LendingTree

«Для многих домохозяйств в ближайшие недели они получат одну, может быть, две большие неожиданности», — сказал МакБрайд. «Это две отличные возможности заметно улучшить свои финансы».

Это, вероятно, не повлияет на тех, кто больше всего пострадал от пандемии и изо всех сил пытается выжить, сказал Фрик. Но у тех, кто сохранил свои рабочие места и смог сократить расходы, появилась бы большая возможность восстановить свои финансы, выплачивая долги и увеличивая сбережения.

Но у тех, кто сохранил свои рабочие места и смог сократить расходы, появилась бы большая возможность восстановить свои финансы, выплачивая долги и увеличивая сбережения.

«Это меняет правила игры», — сказал он.

Ставки по ипотеке — жилищные займы

Ставки, скидки и суммы займов зависят от конкретной программы и могут потребовать определенных личных депозитов и инвестиционных балансов, резервов, капитала и автоматической оплаты с текущего счета HSBC в США.

Из-за колебаний рынка процентные ставки могут быть изменены в любое время без предварительного уведомления.Процентные ставки также подлежат утверждению кредита и собственности на основе правил вторичного рынка. Указанные тарифы основаны на средних тарифах, доступных для большинства клиентов. Ваш личный рейтинг может меняться.

Допущения:

Соответствующая 30-летняя фиксированная ставка по ипотеке и расчет ежемесячного платежа основаны на сумме кредита в размере 400 000 долларов США и первоначальном взносе в размере 20% с затратами на закрытие в размере 2147,75 долларов США плюс -0,42 пункта.

Соответствующая 15-летняя фиксированная годовая ставка ипотечного кредита и расчет ежемесячного платежа основаны на сумме ссуды в размере 400 000 долларов США и первоначальном взносе в размере 20% с затратами на закрытие в размере 2147 долларов США.75 плюс -0,07 балла.

Годовая процентная ставка

CommunityWorks и расчет ежемесячного платежа основаны на сумме ссуды в размере 200 000 долларов США и первоначальном взносе в размере 20% с затратами на закрытие в размере 2223,75 долларов США плюс 0,00 балла.

Годовая процентная ставка

SONYMA и расчет ежемесячного платежа основан на сумме кредита в размере 200 000 долларов США и первоначальном взносе в размере 20% с затратами на закрытие сделки в размере 1832,75 долларов США плюс 0,00 балла.

Примеры платежей:

30-летняя фиксированная ставка: Общий срок погашения по этой ссуде с фиксированной ставкой составляет 30 лет или 360 платежей. Ежемесячные выплаты основного долга и процентов будут составлять 1740,83 долларов США с соответствующей процентной ставкой 3,250%

Ежемесячные выплаты основного долга и процентов будут составлять 1740,83 долларов США с соответствующей процентной ставкой 3,250%

.

Фиксированная ставка на 15 лет: Общий срок погашения по этой ссуде с фиксированной ставкой составляет 15 лет или 180 платежей. Ежемесячные платежи по основной сумме и процентам составят 2667,16 долларов США с соответствующей процентной ставкой 2,500%

.

30 лет с фиксированной ставкой CommunityWorks: Общий срок погашения по этой ссуде с фиксированной ставкой составляет 30 лет или 360 платежей. Ежемесячные платежи по основной сумме и процентам будут составлять 983 доллара.88 с соответствующей процентной ставкой 4,250%.

Фиксированная ставка на 30 лет SONYMA: Общий срок погашения по этой ссуде с фиксированной ставкой составляет 30 лет или 360 платежей. Ежемесячные платежи по основной сумме и процентам будут составлять 898,09 долларов с соответствующей процентной ставкой 3.500%.

Раскрытие информации:

Программа CommunityWorks доступна только в Вашингтоне, округ Колумбия, и некоторых округах Калифорнии, Коннектикут, Делавэр, Флорида, Мэриленд, Нью-Джерси, Нью-Йорк, Пенсильвания, Вирджиния, Вашингтон. В зависимости от местонахождения собственности могут применяться определенные ограничения по уровню дохода.

Программа SONYMA доступна только для потенциальных покупателей жилья в Нью-Йорке. Применяются определенные ограничения по доходу и покупной цене, и собственность должна быть занята владельцем, основным местом проживания.

Ставки по жилищным займам

* Годовая процентная ставка (APR), указанная выше, предназначена для жилищных ссуд с фиксированной ставкой, которые соответствуют следующим критериям кредитоспособности: Доступна ставка с минимальным кредитным баллом 740 для соответствия (другие ставки доступны на основе кредитного балла), ссуды — до 85% стоимости, требуется страхование имущества и страхование от наводнения (если применимо), а собственность является основным местом проживания, занимаемым владельцем.Счета условного депонирования могут потребоваться для уплаты налогов на недвижимость и страхования домовладельцев для всех новых ссуд, а также страхования от наводнения, если залог находится в зоне наводнения. В ставку включена скидка 0,25% при автоматическом списании платежа с депозитного счета MCB. Если автоматическое удержание платежа когда-либо прекратится, годовая процентная ставка (APR) может увеличиться. Чтобы получить предложенную ставку, требуется как минимум 5 000 долларов в долг. При рефинансировании существующей задолженности MCB требуется 10 000 долларов США в виде новых денег.Годовая процентная ставка для собственного капитала рассчитывается на основе ссуды в размере 100 000,00 долларов США с комиссией за выдачу ссуды в размере 150,00 долларов США и комиссией за определение срока действия ссуды в размере 10,00 долларов США. Стоимость оценки, если таковая требуется, и заключительный взнос оплачиваются заявителем. Не может быть ипотеки на покупку денег. Все ссуды подлежат утверждению, и могут применяться другие условия и комиссии. Ставки действуют на дату публикации и могут быть изменены или отменены без предварительного уведомления. Ставки по ипотечным жилищным кредитам

* Годовая процентная ставка по ипотеке (строительство) рассчитана на основе 100 000 долларов США.00 ссуды с комиссией за выдачу ссуды в размере 500 долларов США и комиссией за определение срока действия ссуды в размере 10 долларов США. Годовая процентная ставка по ипотечному кредиту (покупка / рефинансирование) рассчитывается на основе ссуды в размере 100 000 долларов США с комиссией за выдачу ссуды в размере 250 долларов США и комиссией за определение срока действия ссуды в размере 10 долларов США. Годовая процентная ставка (APR), указанная выше, предназначена для ипотечных ссуд с фиксированной ставкой, которые соответствуют следующим критериям кредитоспособности: ставка доступна с минимальным кредитным рейтингом 740 для соответствия требованиям (другие ставки доступны на основе кредитного рейтинга), сумма кредита до Требуется 97% (в зависимости от параметров ссуды) и страхование имущества и от наводнения (если применимо), а собственность — это основное жилье, занимаемое владельцем. Ставка кредитной линии собственного капитала

* 0,75% годовых (Годовая процентная ставка) вводная ставка будет действовать в течение 6 месяцев. После 6-месячного вводного периода переменная годовая процентная ставка вернется к Wall St. Journal Prime (в настоящее время 3,25%) с максимальной годовой процентной ставкой 16,00%. Для получения вступительного взноса при закрытии необходимо взять аванс в размере 10 000,00 долларов США. Заемщик может получить только одноразовую скидку на начальную процентную ставку и отказ от расходов на закрытие. Банк откажется от затрат на закрытие сделки, за исключением оценки (при необходимости) стоимостью 500 долларов США. Какие документы вам нужно будет предоставить в MCB для подачи заявки на ипотечную ссуду и ссуду под залог собственного капитала, перечислены в нашем Контрольном списке по ипотеке и собственному капиталу Информацию о ежемесячных сборах за услуги см. В нашем Таблице оплаты счетов. Все еще не уверены, какое кредитное решение подходит вам?Просто позвоните нам или зайдите. Мы будем рады помочь вам сделать выбор, исходя из ваших потребностей. Свяжитесь с нами Посетите филиал |

32

32 24%

24% Счета условного депонирования могут потребоваться для оплаты налогов на недвижимость, страхования домовладельцев, PMI (частное ипотечное страхование, если применимо) и страхования от наводнения, если залог находится в зоне наводнения. В ставку включена скидка 0,25% при автоматическом списании платежа с депозитного счета MCB. Если автоматическое удержание платежа когда-либо прекратится, годовая процентная ставка (APR) может увеличиться. Для оценки стоимости кредита более 85% требуется частное ипотечное страхование (PMI). Максимальный размер кредита для строительных кредитов составляет 85%.Чтобы получить предложенную ставку, требуется как минимум 5 000 долларов в долг. При рефинансировании существующей задолженности MCB требуется 10 000 долларов США в виде новых денег. Стоимость оценки и закрытия оплачивается заявителем. Может потребоваться страхование титула. Все ссуды подлежат утверждению, и могут применяться другие условия и комиссии. Ставки действуют на дату публикации и могут быть изменены или отменены без предварительного уведомления.

Счета условного депонирования могут потребоваться для оплаты налогов на недвижимость, страхования домовладельцев, PMI (частное ипотечное страхование, если применимо) и страхования от наводнения, если залог находится в зоне наводнения. В ставку включена скидка 0,25% при автоматическом списании платежа с депозитного счета MCB. Если автоматическое удержание платежа когда-либо прекратится, годовая процентная ставка (APR) может увеличиться. Для оценки стоимости кредита более 85% требуется частное ипотечное страхование (PMI). Максимальный размер кредита для строительных кредитов составляет 85%.Чтобы получить предложенную ставку, требуется как минимум 5 000 долларов в долг. При рефинансировании существующей задолженности MCB требуется 10 000 долларов США в виде новых денег. Стоимость оценки и закрытия оплачивается заявителем. Может потребоваться страхование титула. Все ссуды подлежат утверждению, и могут применяться другие условия и комиссии. Ставки действуют на дату публикации и могут быть изменены или отменены без предварительного уведомления. 00. Для рефинансирования долга MCB требуется 10 000 долларов новых денег. Линии, закрытые в течение 36 месяцев с даты подачи, будут облагаться штрафом в размере 250 долларов США за досрочное прекращение. Ежегодная плата в размере 25 долларов США применяется ко всем линиям и взимается в годовщину открытия линии. Требуется кредитная квалификация, максимальная сумма кредита 89%, только основное место жительства, страхование имущества и страхование от наводнения (если применимо). Предложение цены действительно на дату публикации и может быть изменено или отозвано без предварительного уведомления.

00. Для рефинансирования долга MCB требуется 10 000 долларов новых денег. Линии, закрытые в течение 36 месяцев с даты подачи, будут облагаться штрафом в размере 250 долларов США за досрочное прекращение. Ежегодная плата в размере 25 долларов США применяется ко всем линиям и взимается в годовщину открытия линии. Требуется кредитная квалификация, максимальная сумма кредита 89%, только основное место жительства, страхование имущества и страхование от наводнения (если применимо). Предложение цены действительно на дату публикации и может быть изменено или отозвано без предварительного уведомления. Процент, еженедельно, без сезонной корректировки с 02 апреля 1971 г. по 18 марта 2021 г. (5 дней назад) | |

Процент, еженедельно, без сезонной корректировки с 30 августа 1991 г. по 18 марта 2021 г. (5 дней назад) | |

Процент, еженедельно, без сезонной корректировки с 6 января 2005 г. | |

Процент, ежедневный, без сезонной корректировки с 3 января 2017 г. по 22 марта 2021 г. (10 часов назад) | |

Процент без сезонной корректировки | |

Процент, ежедневный, без сезонной корректировки с 3 января 2017 г. по 22 марта 2021 г. (10 часов назад) | |

Процент, ежедневный, без сезонной корректировки с 3 января 2017 г. по 22 марта 2021 г. (10 часов назад) | |

Процент, еженедельно, без сезонной корректировки с 28 мая 1971 г. по 18 марта 2021 г. (5 дней назад) | |

Процент, ежедневный, без сезонной корректировки с 3 января 2017 г. по 22 марта 2021 г. (10 часов назад) | |

Процент, ежедневно, без сезонной корректировки с 3 января 2017 г. | |

Процент, ежедневный, без сезонной корректировки с 3 января 2017 г. по 22 марта 2021 г. (10 часов назад) | |

Процент, ежедневный, без сезонной корректировки с 3 января 2017 г. по 22 марта 2021 г. (10 часов назад) | |

Процент, ежедневный, без сезонной корректировки с 3 января 2017 г. по 22 марта 2021 г. (10 часов назад) | |

Процент, еженедельно, без сезонной корректировки с 6 января 2005 г. по 18 марта 2021 г. (5 дней назад) | |

Процент, ежедневный, без сезонной корректировки с 3 января 2017 г. по 22 марта 2021 г. (10 часов назад) | |

Процент, еженедельно, без сезонной корректировки с 30 августа 1991 г. по 18 марта 2021 г. (5 дней назад) | |

Процент, ежемесячный, без сезонной корректировки, с января 1964 г. | |

Процент, ежедневный, без сезонной корректировки с 3 января 2017 г. по 22 марта 2021 г. (10 часов назад) | |

Процент, ежедневный, без сезонной корректировки с 3 января 2017 г. по 22 марта 2021 г. (10 часов назад) | |

Процент, еженедельно, без сезонной корректировки с 06.01.1984 по 31.12.2015 (31.12.2015) | |

Процент, ежедневно, без сезонной корректировки с 3 января 2017 г. по 22 марта 2021 г. (10 часов назад) | |

Процент, еженедельно, без сезонной корректировки с 05 декабря 1986 г. по 31 декабря 2015 г. (31 декабря 2015 г.) | |

Процент, ежедневный, без сезонной корректировки с 3 января 2017 г. по 22 марта 2021 г. (10 часов назад) | |

Процент, еженедельно, без сезонной корректировки с 6 января 2005 г. | |

Процент, ежедневно, без сезонной корректировки с 3 января 2017 г. по 22 марта 2021 г. (10 часов назад) | |

Процент, ежедневный, без сезонной корректировки с 3 января 2017 г. по 22 марта 2021 г. (10 часов назад) | |

Процент, ежедневный, без сезонной корректировки с 3 января 2017 г. по 22 марта 2021 г. (10 часов назад) | |

Процент, ежедневный, без сезонной корректировки с 3 января 2017 г. по 22 марта 2021 г. (10 часов назад) | |

Процент, еженедельно, без сезонной корректировки с 06.01.1984 по 31.12.2015 (31.12.2015) | |

по 18 марта 2021 г. (5 дней назад)

по 18 марта 2021 г. (5 дней назад) по 22 марта 2021 г. (10 часов назад)

по 22 марта 2021 г. (10 часов назад) по июнь 2000 г. (07.06.2006)

по июнь 2000 г. (07.06.2006)Ваши деньги: неожиданное сокращение ставок ФРС — лекарство от зависти к ставкам по ипотечным кредитам

НЬЮ-ЙОРК (Рейтер) — Когда Кристин Тасси купила свой дом в Чикаго два года назад, она была разочарована получением процентной ставки 4 % по ее ипотеке.У всех ее друзей показатели были ниже.

ФОТО ФАЙЛА: Недавно построенный дом для одной семьи показан в продаже в Энсинитасе, Калифорния, США, 31 июля 2019 г. REUTERS / Mike Blake / File Photo

Эксперты заявили, что с этого момента цены росли, но Тасси не мог перестать увлекаться игрой в числа. (reut.rs/2wwhC0d)

Перенесемся на два года вперед: Тасси, 35-летний специалист по связям с общественностью, получает по почте незапрошенные предложения о рефинансировании под 3,25% — и это было до того, как Федеральная резервная система сократила расходы по займам на полпроцента в результате неожиданного движения 3 марта.

Поскольку действия центрального банка США постепенно учитываются в ставках по ипотечным кредитам, вероятно, будет больше падений.

«Я почти уверен, что на 3%, мы не можем сказать нет», — сказал Тасси. «Но как насчет следующей недели или недели спустя? Я не знаю, когда будет подходящее время ».

Эксперты по ипотеке предупреждают домовладельцев не пытаться рассчитывать время на рынке. Но с учетом неожиданных глобальных экономических факторов, включая торговые войны и вспышку коронавируса, директор по экономическим исследованиям Zillow Скайлар Олсен сказал, что текущая тема процентных ставок: «Мы не знаем.”

Решение о том, рефинансировать или нет и по какой ставке, зависит от вашего личного финансового положения. Если вы сейчас пытаетесь снизить свои ежемесячные расходы, то рефинансирование даже на половину процентного пункта может волшебным образом сказаться на вашем бюджете.

Просто помните о связанных с этим комиссиях — обычно несколько тысяч долларов, которые необходимо либо заплатить напрямую, либо добавить к ссуде. Вы также добавляете время к ипотеке. И если в процессе вы обналичиваете какой-либо капитал, в целом ваша задолженность будет выше.

Джордж Беркли, независимый ипотечный брокер из Индианы, два года назад подыскивал для клиентов достойные ставки. Теперь у него есть ведро рядом с его столом с 43 файлами, готовыми к переделке, поскольку он систематически отбирает все ипотечные кредиты, которые он забронировал под процентную ставку более 4%.

На этой неделе Беркли смог помочь другу объединить его первую и вторую ипотеку плюс задолженность по кредитной карте, и изменил свой денежный поток на 1700 долларов в месяц.

«Я сказал ему, что теперь вы можете работать умнее, а не усерднее», — сказал Беркли.

ПРОДОЛЖИТЬ

Если ваша цель — быстрее выбраться из долгов или сэкономить средства в долгосрочной перспективе, подумайте о сокращении срока ссуды до 15- или 20-летней ссуды вместо более распространенной 30-летней ипотеки. Сейчас вы можете получить ставки ниже 3%, в зависимости от обстоятельств.

Этот шаг, однако, не для всех, потому что более короткие ссуды сопровождаются более высокими ежемесячными платежами, даже если ставки ниже. Если вы не планируете оставаться дома после окончания платежа, возможно, вы не сможете воспользоваться преимуществами ускорения платежа.Между тем, вы могли бы использовать эти дополнительные ежемесячные деньги для других целей, например, для создания чрезвычайного фонда или накопления на пенсию.

«После того, как вы взяли на себя обязательство, вы не сможете внести изменения легко или бесплатно, — предупредил Кейт Гамбинджер, вице-президент HSH.com, информационного веб-сайта об ипотеке.

Конечно, будет ли у вас когда-нибудь шанс снова получить такие низкие ставки — сложная игра.

«Если бы это была просто быстрая коррекция, и мы возвращаемся к устойчивому и медленному росту, это одно.Если будет рецессия, мы увидим », — сказал Олсен.

Но опять же: «Удивительно, как часто случаются такие редкие вещи, — сказал Гамбинджер.

Следуйте за нами @ReutersMoney или здесь. Редакция Лорен Янг и Пол Симао

Почему процентные ставки не такие низкие, как вы могли бы ожидать прямо сейчас

- В начале этого месяца ФРС снизила процентные ставки до почти нулевого уровня, но ставки рефинансирования ипотечных и студенческих ссуд не снизились соответственно.

- Эксперты говорят, что это связано с тем, что кредиторы обеспокоены тем, что заемщики не смогут выплатить свои ссуды из-за большой финансовой неопределенности на данный момент.

- Кроме того, после снижения ставки ФРС многие заемщики бросились рефинансировать, а кредиторы были перегружены, поэтому они подняли ставки, чтобы остановить поток заявок.

- Подробнее о покрытии личных финансов.

Вы, наверное, помните новости о снижении ФРС процентных ставок до почти нулевого уровня в ответ на хаос, вызванный пандемией коронавируса.Но любой, кто в последнее время разбирался в ставках по ипотечным кредитам или рассматривал возможность рефинансирования своих студенческих ссуд, также, вероятно, заметил, что ставки в этих категориях не так низки, как ожидалось.

В то время как ставки по высокодоходным сберегательным счетам резко упали в ответ на сокращение ФРС, почему же ставки по ипотечным и студенческим кредитам не последовали их примеру?

Короткий ответ заключается в том, что даже несмотря на то, что ФРС снизила ставки, это не успокаивает основную озабоченность многих кредиторов — что пандемия отразится на доходах, в результате чего заемщики не смогут погасить свои ссуды.

Вдобавок, в связи с остановкой экономики по всей стране и отсутствием ясного конца, наметился огромный всплеск заявок.

За подробным ответом мы обратились к эксперту по студенческим кредитам Трэвису Хорнсби из Student Loan Planner и Майку Рамиресу, сертифицированному специалисту по финансовому планированию и сертифицированному специалисту по планированию колледжа в EP Wealth Advisors, чтобы они помогли объяснить ситуацию.

Почему ставки не падают по всем направлениям?

Хорнсби объяснил, что, хотя кредиторы принимают ставки, установленные

Федеральный резерв

Учтите, что это не единственный фактор, который учитывается при установлении процентных ставок.

«Кредиторы решают, какие процентные ставки они будут взимать с потребителей, исходя из текущего уровня процентных ставок плюс дополнительный доход, который отражает текущий кредитный риск в экономике», — сказал он.

Это похоже на опыт покупки стейка на ужин в ресторане — вы не ожидаете, что заплатите за еду ту же цену, что и покупатели ресторана за несоизмеримые ингредиенты, верно? В ресторанной индустрии помимо еды вы платите за такие статьи, как труд, опыт и накладные расходы на ведение бизнеса. В сфере кредитования вы платите за одну крупную статью: риск.

Сейчас хорошее время для рефинансирования моей студенческой ссуды?

Учитывая нынешний кризис, Рамирес настоятельно не рекомендует рефинансировать, независимо от того, есть ли у вас федеральные или частные студенческие ссуды, но особенно первые.

«Тем, у кого есть федеральные студенческие ссуды, нет смысла рефинансировать из-за льгот по студенческим ссудам, объявленных на прошлой неделе администрацией Трампа и Министерством образования США. В течение 60 дней процентные ставки по федеральным студенческим ссудам автоматически снизятся до 0 %, и заемщики могут приостановить свои платежи как минимум на два месяца без начисления процентов », — сказал он. По сути, вы не найдете процентных ставок ниже нуля, поэтому сейчас не время рефинансировать ваши федеральные займы.

А как быть с ипотечными или частными ссудами?

«Процентные ставки по частным займам различаются в зависимости от кредитора, и у каждого есть свои критерии, на которые может претендовать заемщик», — пояснил Рамирес. «Я полагаю, что многие частные кредиторы смотрят на беспрецедентные 3,3 миллиона американцев, которые подали заявления о безработице на прошлой неделе, и видят базу заемщиков, которая будет изо всех сил пытаться удовлетворить свои основные жизненные потребности, не говоря уже о ежемесячных выплатах по кредиту, до этого пандемия закончилась. «

«

Короче говоря, если у вас нет заоблачной процентной ставки, было бы разумно повременить с рефинансированием ипотечного кредита до тех пор, пока мы не получим некоторую ясность, потому что кредиторы, вероятно, сделают то же самое.

Зачем ждать?

Чтобы понять период неопределенности, в котором мы сейчас находимся, Хорнсби вернулся к метафоре стейк-хауса: «Если цена сырого стейка вырастет, то цена на стейк в меню перейдет к вам», — сказал он. сказал.В нашей текущей финансовой ситуации, когда кредиты становятся более рискованными, как потребители, так и кредиторы берут на себя расходы, связанные с этим риском.

«Кредиторы обычно получают доступ к капиталу через депозиты или рынки корпоративных облигаций, которые были заморожены, потому что инвесторы боятся давать ссуды и компаниям», — продолжил Хорнсби. «И банки, у которых есть деньги для ссуды, очень осторожны, потому что они знают, что многие люди не имеют доступа к зарплате прямо сейчас, поэтому традиционный андеррайтинг, когда вы смотрите на чью-то последнюю налоговую декларацию, может быть совсем неточным.»

По сути, без точного снимка финансового положения потребителя кредиторы летят вслепую и соответственно укрепляют свою защиту. По словам Хорнсби:» Чтобы получить компенсацию за более высокую стоимость капитала и более высокую вероятность того, что вы этого не сделаете. выплатить им долг, кредитор должен взимать намного больше, чем они обычно, иначе они обанкротятся ».

LoadingSomething is loading.

Федеральный резервный банк Сан-Франциско

Джон Крайнер и Милтон Маркиз

Одной из определяющих характеристик рецессии 2001 года была устойчивость потребительских расходов. Многие обозреватели указали на рынок жилья как на один из источников роста потребления. Это утверждение обычно основывается на двух наблюдениях. Во-первых, сочетание высоких ставок домовладения и низких процентных ставок позволило многим домохозяйствам рефинансировать, чтобы получить более выгодные ставки и условия по своим ипотечным кредитам, увеличив потенциально большую сумму ежемесячного располагаемого дохода. Домовладелец, который взял ипотеку на сумму 150 000 долларов в разгар бума на фондовом рынке в 2000 году и рефинансировал ее в июле 2003 года, сэкономил 304 доллара в месяц из-за снижения стоимости кредита.Второй и потенциально более мощный источник силы — это рост цен на жилье. Ипотечные кредиторы сообщают, что большое количество потребителей не только рефинансировалось для снижения ставок по ипотечным кредитам, но также извлекали капитал из своих домов путем рефинансирования на более крупные суммы.

Многие обозреватели указали на рынок жилья как на один из источников роста потребления. Это утверждение обычно основывается на двух наблюдениях. Во-первых, сочетание высоких ставок домовладения и низких процентных ставок позволило многим домохозяйствам рефинансировать, чтобы получить более выгодные ставки и условия по своим ипотечным кредитам, увеличив потенциально большую сумму ежемесячного располагаемого дохода. Домовладелец, который взял ипотеку на сумму 150 000 долларов в разгар бума на фондовом рынке в 2000 году и рефинансировал ее в июле 2003 года, сэкономил 304 доллара в месяц из-за снижения стоимости кредита.Второй и потенциально более мощный источник силы — это рост цен на жилье. Ипотечные кредиторы сообщают, что большое количество потребителей не только рефинансировалось для снижения ставок по ипотечным кредитам, но также извлекали капитал из своих домов путем рефинансирования на более крупные суммы.

Эти изменения на ипотечных рынках и рефинансировании ипотечных кредитов вызывают у исследователей новый интерес к домовладению и жилищному благосостоянию и их связи с потреблением в течение бизнес-цикла.В этом экономическом письме мы анализируем некоторые исследовательские материалы по факторам, влияющим на решения о рефинансировании, а также некоторые тенденции, которые повлияли на ипотечные рынки и снизили транзакционные издержки, связанные с рефинансированием.

Решение о рефинансировании

Как и все экономические решения, решение о рефинансировании будет зависеть от затрат на рефинансирование и ожидаемых поступлений от этого. Что касается затрат, важно отметить, что вариант рефинансирования является ценным для заемщика и, следовательно, должен быть оплачен.Эта стоимость может иметь две формы. Во-первых, любое рефинансирование приводит к выдаче нового займа, за который взимается набор комиссионных. Во-вторых, заемщикам, возможно, придется заплатить штраф за досрочное погашение. Эти затраты могут возникнуть потому, что всякий раз, когда заемщикам выгодно рефинансирование по более низким процентным ставкам, кредиторам также невыгодно возвращать свои деньги. Заемщики без штрафа за досрочное погашение ипотечного кредита предположительно платят за этот вариант в виде более высокой процентной ставки.

Заемщики без штрафа за досрочное погашение ипотечного кредита предположительно платят за этот вариант в виде более высокой процентной ставки.

Большинство научных исследований экономистов по рефинансированию ипотечных кредитов сосредоточено на понимании того, почему и когда домовладельцы выбирают рефинансирование.По сути, это должна быть простая проблема для домашних хозяйств: домашние хозяйства должны сравнивать приведенную стоимость сокращенных ипотечных платежей в течение срока действия ссуды со стоимостью рефинансирования. Поскольку стоимость рефинансирования в краткосрочной перспективе является фиксированной, домохозяйствам следует просто дождаться, пока процентные ставки не упадут в достаточной степени относительно их текущей ставки, а затем рефинансировать. Действительно, часто цитируемые практические правила, такие как «рефинансирование каждый раз, когда ставка по ипотеке снижается на 50 базисных пунктов», отражают такой способ принятия решений.Но исследования показали, что домашние хозяйства часто откладывают рефинансирование, даже если это кажется оптимальным в соответствии со стандартными моделями (Stanton 1995). Очевидно, сочетание неопределенности будущей процентной ставки (процентные ставки могут продолжать падать), неопределенности относительно продолжительности проживания в доме и других демографических характеристик заемщика также являются важными детерминантами склонности к рефинансированию.

Беннет, Пич и Перистиани (1998) изучают рефинансирование в 1990-х годах и документируют некоторые эмпирические факты поведения при рефинансировании ипотечных кредитов.При прочих равных, они показывают, что домашние хозяйства с большей вероятностью рефинансируют, когда волатильность процентных ставок низкая, стоимость собственного капитала высока и кредитоспособность хорошая. Еще в середине 1990-х они отмечают структурные изменения в поведении по рефинансированию с течением времени — момент, который становится все более очевидным в наши дни.

Другая часть литературы посвящена исследованию роли стоимости дома в портфеле благосостояния домохозяйства и того, как это богатство влияет на сбережения и потребление.Это относительно новая область исследований в области финансов и макроэкономики, которой уделяется все больше внимания с учетом огромных размеров жилья в портфеле. Дом обычно составляет треть от общего богатства домохозяйства, и почти 70% домохозяйств в США владеют своими домами. Когда глава домохозяйства старше 50 лет (т. Е. Домохозяйства с наибольшим достатком), доля домовладений превышает 80%. Крайнер и Маркиз (Krainer and Marquis, 2003) моделируют ипотечный договор в динамической обстановке и через этот канал прослеживают последствия повышения цен на жилье и снижения процентных ставок для потребления.Они показывают, что сумма рефинансирования ипотеки будет зависеть не только от недавних изменений или уровней процентных ставок, но и от всей истории изменений и уровней процентных ставок. Деятельность по рефинансированию также будет зависеть от истории цен на жилье. Рефинансирование будет сдерживаться при слабом спросе на жилье (определяемом как низкая арендная плата или низкая стоимость потоков жилищных услуг), даже если процентные ставки падают.

Hurst and Stafford (2002) используют данные Панельного исследования динамики доходов для изучения того, как домохозяйства используют свое жилищное благосостояние для сглаживания своего потребления.В частности, они показывают, что жилищное богатство может служить защитой от неблагоприятных экономических потрясений. В начале 1990-х годов у финансово ограниченных домохозяйств, страдающих от периодов безработицы, вероятность рефинансирования была на 25% выше, чем у менее ограниченных домохозяйств. По оценкам авторов, домашние хозяйства на рефинансирование тратили две трети каждого доллара, полученного от рефинансирования.

Последние тенденции рефинансирования ипотеки

Данные о деятельности по рефинансированию ипотечных кредитов показывают, что стимулы к рефинансированию со временем меняются и были особенно сильными в последние годы.На Рисунке 1 показан график индекса рефинансирования Ассоциации ипотечных банкиров в сравнении с 30-летней ипотекой с фиксированной процентной ставкой из еженедельного исследования Freddie Mac. Изменения в индексе рефинансирования представляют собой процентные изменения в заявках на рефинансирование ипотечных кредитов по сравнению с предыдущим месяцем. Данные позволяют быстро выявить ряд особенностей. Во-первых, рост индекса резко концентрируется вокруг локальных минимумов в ряду процентных ставок. Например, в конце 1991 г. кратковременный скачок вниз сопровождался аналогичным повышением индекса Рефи.Также в данных очевиден краткосрочный характер изменений индекса рефинансирования. Как только процентные ставки падают до точки, когда рефинансирование становится прибыльным, домашние хозяйства, кажется, рефинансируют довольно быстро. Когда ставки повышаются после достижения нижней точки, как это было в конце 1998 года, рефинансирование полностью иссякает.

Наиболее очевидной особенностью Рисунка 1 является огромный объем рефинансирования в течение 2000–2002 годов — периода, совпадающего с самой последней рецессией. Различия в деятельности по рефинансированию во время этого эпизода и предыдущей рецессии помогают проиллюстрировать некоторые, но не все факторы, влияющие на склонность к рефинансированию, упомянутые ранее.Ясно, что само по себе падение процентных ставок не обязательно вызовет бум рефинансирования. Действительно, в начале 1990-х процентные ставки упали примерно на ту же величину, что и в период с 2000 года: второй квартал до настоящего времени (примерно на 4 процентных пункта). Но в начале 1990-х не было ничего похожего на нынешнюю волну рефинансирования. Одно четкое различие между этими двумя периодами заключается в том, что цены на жилье оставались неизменными во время рецессии 1990 года, в то время как они сильно выросли в 2000-2002 годах, даже когда экономическая активность замедлилась (см. Рисунок 2), что позволило домохозяйствам извлечь накопленный капитал ( см. в Mattey and Wallace 1998 доказательства важности цен на жилье в моделях досрочного погашения ипотеки в более общем плане).

Но даже принимая во внимание традиционные детерминанты склонности домашних хозяйств к рефинансированию, эта цифра предполагает, что произошло что-то еще, что повысило ставку рефинансирования. Это может быть связано с технологическими изменениями с точки зрения затрат. Модели кредитного скоринга сократили время, необходимое для определения того, соответствуют ли заемщики критериям для получения ссуд, позволяя им быстрее пользоваться преимуществами изменения процентных ставок. Другие улучшения в обработке информации снизили комиссию, связанную с выдачей нового кредита.Например, некоторые ипотечные кредиторы откажутся от платы за оценку для существующих клиентов при рефинансировании по прямой ставке и срочному рефинансированию. Наконец, улучшенные возможности поиска, принесенные Интернетом, увеличили конкуренцию. Способность потребителей сравнивать затраты на рефинансирование никогда не была лучше.

Количественная оценка масштабов рефинансирования ипотеки и использования вывода наличных средств затруднена из-за ограниченного объема информации о том, что домохозяйства сделали со своей прибылью от рефинансирования.Важное представление об экономических последствиях рефинансирования можно найти в исследовании Каннера, Дайнана и Пассмора (2002). Используя данные опроса, авторы подсчитали, что домовладельцы в США ежегодно экономили 4,7 миллиарда долларов на ипотечных платежах (за вычетом увеличения основной суммы кредита) за счет рефинансирования и 131 миллиард долларов за счет рефинансирования наличными в 2001 и начале 2002 года. Расходы использовались на улучшение жилищных условий, потребительские расходы и реструктуризацию существующей задолженности домохозяйств.По оценкам авторов, рефинансирование с выплатой наличных могло бы добавить до половины процента к совокупным расходам на личное потребление в 2001 году.

Конечно, волна рефинансирования с выплатой наличных привела к тому, что многие домохозяйства увеличили свой уровень долга. В октябре 2002 г. в опросе старших кредитных специалистов, охватившем около 60 отечественных и зарубежных банков, половина респондентов сообщили, что от 20% до 40% их клиентов рефинансировали на сумму, превышающую непогашенную основную сумму.Большинство банков сообщили, что типичное увеличение основной суммы долга находилось в диапазоне 5-15%.

Заключение

Нынешний бум рефинансирования интересен тем, что он, похоже, представляет собой структурное изменение в экономике. Если технологические изменения привели к удешевлению рефинансирования, из этого следует два важных вывода. Во-первых, дома должны были стать более ценными активами, поскольку теперь их легче передать в залог. Во-вторых, теперь легче справиться с неблагоприятными экономическими потрясениями для благосостояния домашних хозяйств, поскольку для сглаживания потребления легче задействовать собственный капитал.

Джон Крайнер

Экономист

Милтон Маркиз

Профессор экономики, Университет штата Флорида

Ссылки

[URL-адреса по состоянию на сентябрь 2003 г.]

Беннет П., Р. Пич и С. Перистиани. 1998. «Структурные изменения на ипотечном рынке и склонность к рефинансированию». Отчет персонала ФРБНЮ 45. http://www.ny.frb.org/rmaghome/staff_rp/sr45.html

Дж. Каннер, К. Дайнан и В. Пассмор.2002. «Рефинансирование ипотеки в 2001 году и в начале 2002 года». Бюллетень Федеральной резервной системы (декабрь), стр. 469-481. http://www.federalreserve.gov/pubs/bulletin/2002/02bulletin.htm#dec

Совет управляющих Федеральной резервной системы. 2002. Опрос старшего кредитного специалиста по практике банковского кредитования .

http://www.federalreserve.gov/boarddocs/SnLoanSurvey/200211/default.htm

Херст, Э. и Ф. Стаффорд, 2002 г. «Дом там, где капитал: рефинансирование ипотеки и потребление домашних хозяйств». Готовится к публикации в Journal of Money, Credit and Banking.

Крайнер Дж. И М. Маркиз. 2003. «Ипотека как рекурсивный договор». Рабочий документ FRBSF 2003-03.

http://www.sf.frb.org/economic-research/papers/2003/wp03-03bk.pdf

Мэтти Дж. И Н. Уоллес. 1998. «Цены на жилье и (не) стабильность моделей предоплаты по ипотеке: данные из Калифорнии».