Втб 24 справка 2 ндфл: Перечень документов для оформления кредита наличными в банке ВТБ

Отзывы о ВТБ: «Справка 2-НДФЛ»

Очень странная ситуация получается. Неделю назад подала заявку на кредит с предоставлением всех документов. Кредит был одобрен на приличную сумму под хороший процент. Об этом сообщил мне специалист и пригласил на оформление, но добавил, что необходимо принести справку 2НДФЛ с печатью.

Когда я обратилась в бухгалтерию, мне сообщили, что на таких документах печать не ставят, ссылаясь на:

«Федеральный закон от 06.04.2015 N 82-ФЗ

Письмо в ФНС от 05.08.2015 № БС-4-17/13706, где сказано, что Федеральным законом от 06.04.2015 N 82-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части отмены обязательности печати хозяйственных обществ» внесены изменения в Федеральный закон от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» и Федеральный закон от 26.12.1995 N 208-ФЗ «Об акционерных обществах», в соответствии с которыми общества с ограниченной ответственностью и акционерные общества вправе, но не обязаны иметь печать. В связи с этим до внесения соответствующих изменений в приказы ФНС России, документы, представляемые (направляемые) в налоговые органы, принимаются вне зависимости от наличия (отсутствия) печати в них.

Даже налоговая обязана принимать документы без печати!

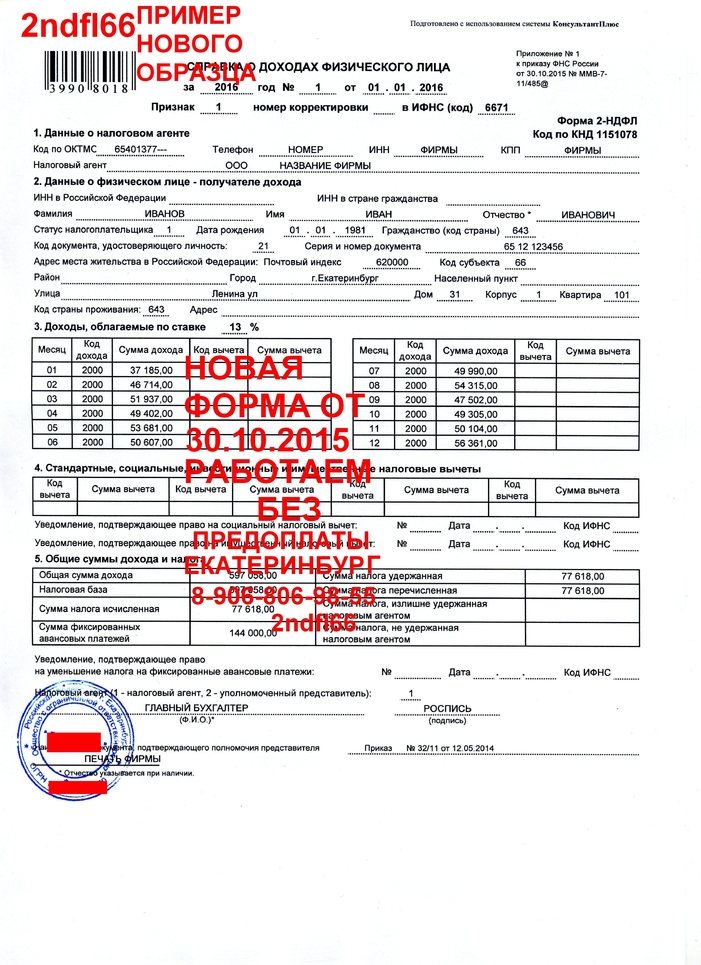

Приказ ФНС России от30.10.2015 N ММВ-7-11/485»

Звонила в налоговую инспекцию (по номеру 8-800-222-2222), где мне подтвердили, что по приказу ФНС России от 30.10.2015 N ММВ-7-11/485, печать на 2 НДФЛ работодатель не ставит, т.к. там нет места для печати.

Специалисту и руководителю ДО «Новоясеневский» была предоставлена данная информация 01.03.2016 в 18.30, на что руководитель пообещал связаться с юристами и уточнить данный вопрос. На предложение переписать номер закона, письма и приказа ФНС России, руководитель ответил: «наши юристы найдут все что нужно, но это будет не сегодня, а через 2-3 дня, т.к. специалистов уже нет». Понятное дело, я с этим согласилась.

В 19.40 01.03.2016 звонит руководитель ДО «Новоясеневский» с информацией, что юристы (которых уже нет на работе!) не готовы принять справку без печати, т.к. это незаконно и не соответствует требованию банка которые указаны на сайте. Когда я спросила, «а как же Федеральный закон, письмо и приказ ФНС России?», на что был получен ответ «У банка свои требования и документы необходимо предоставлять по требованию банка» ……

Очень жаль, что банк ВТБ24 не принимает во внимание Федеральный закон, приказы и письма ФНС России, а работает по своим правилам.

Автокредит на Suzuki — Автокредиты — Частным лицам

По полисам СК «Кардиф» пройдите по ссылке.

По полисам СК «ВТБ Страхование»:

- по страховому продукту «Защита заемщика Автокредита» по ссылке

- по страховому продукту «ДКАСКО» по ссылке

- по продуктам страхования «ВместоКАСКО лайт», «МиниКАСКО»,

«МиниКАСКО+» по ссылке

По полисам других страховых компаний обращайтесь в Центр автокредитования.

Заявления о наступлении страхового события можно подать также в представительствах страховых компаний.

Да, оформление автомобиля возможно на супругу(-га) либо третье лицо (кроме программ по продукту АвтоЭкспресс). При этом, собственник автомобиля будет выступать в качестве залогодателя и поручителя.

Для оформления автомобиля на третье лицо будущему владельцу автомобиля необходимо будет предоставить пакет документов, аналогичный заемщику, при этом к нему будут применяться требования банка, аналогичные другим участникам сделки. Для оформления автомобиля на супругу(-га) достаточно предоставить паспорт РФ.

Срок рассмотрения кредитной заявки от 5 минут до 2-х дней.

Воспользоваться кредитом на покупку автомобиля вы можете в течение 90 календарных дней с даты поступления в банк анкеты-заявления клиента на получение автокредита.

Зависит от условий конкретной программы. Условия по программам автокредитования размещены на сайте банка

Условия по программам автокредитования размещены на сайте банка

Позвоните нам по телефону 8 (800) 700-24-10 (звонок по России бесплатный).

В будни с 04:00 до 22:00, в выходные с 04:00 до 20:00 по московскому времени. Мы постараемся вам помочь.

Уточнить срок, сумму ежемесячного платежа и актуальный остаток задолженности по кредиту можно:

C 1 апреля 2019 года отменена необходимость передачи оригинала ПТС для хранения в Банк при оформления автокредита.

Клиенты, оформившие автокредит в период до 31 марта 2019 года включительно, могут забрать ПТС после полного погашения кредита в рамках кредитного договора.

Сразу после полного погашения автокредита (на следующий день) вы сможете забрать ПТС. Для этого необходимо записаться по телефону 8 (800) 100-24-24 на определенное время для получения ПТС или обратиться в Модуль сопровождения ипотечных кредитов в вашем регионе. Возьмите с собой паспорт гражданина РФ.

Карточки-справки по начислению заработной платы

]]>

Подборка наиболее важных документов по запросу Карточки-справки по начислению заработной платы (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Карточки-справки по начислению заработной платы

Статьи, комментарии, ответы на вопросы: Карточки-справки по начислению заработной платы

Открыть документ в вашей системе КонсультантПлюс:

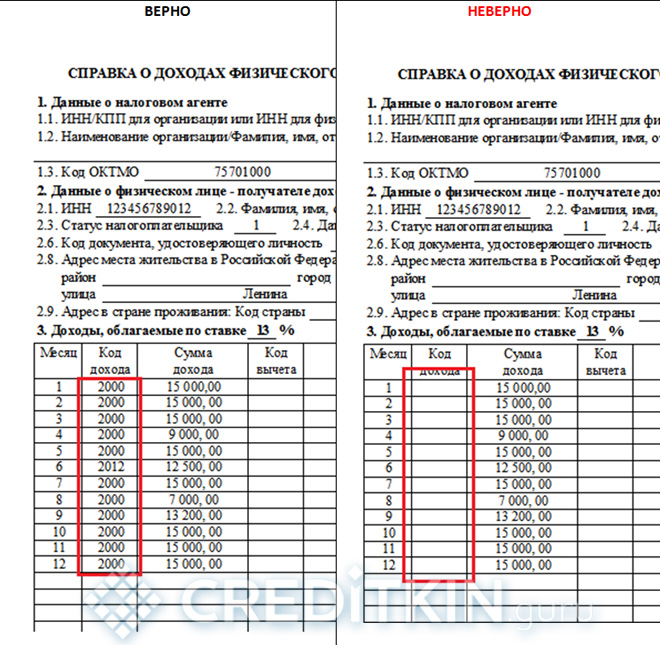

Путеводитель по судебной практике. ЗаемРассмотрев требование заявителя, возражения должника, с учетом названных разъяснений, проанализировав представленные в материалы дела документы, в том числе бухгалтерский баланс, расшифровки кредитов и займов, сведения по кассе, справки 2-НДФЛ, выписку по счету банковской карты Газпромбанк, сведения о начислениях на карту, справку о проведенных по картсчету операциях в ОАО АКБ «Авангард», справку ВТБ 24 (ПАО) от 26. 11.2015, выписку по контракту клиента ВТБ 24 ПАО, указав на отсутствие сведений о начисленной заработной плате за 2011 год, руководствуясь ст. 65, 71 Арбитражного процессуального кодекса Российской Федерации, суды первой и апелляционной инстанций установили, что представленные доказательства не позволяют сделать вывод о доказанности факта передачи кредитором денежных средств должнику и о наличии долга общества «Национальная водная компания» перед Киселевой Ж.Н. в заявленном размере, в связи с чем отказали в удовлетворении требования о включении спорной задолженности в реестр требований кредиторов должника.

11.2015, выписку по контракту клиента ВТБ 24 ПАО, указав на отсутствие сведений о начисленной заработной плате за 2011 год, руководствуясь ст. 65, 71 Арбитражного процессуального кодекса Российской Федерации, суды первой и апелляционной инстанций установили, что представленные доказательства не позволяют сделать вывод о доказанности факта передачи кредитором денежных средств должнику и о наличии долга общества «Национальная водная компания» перед Киселевой Ж.Н. в заявленном размере, в связи с чем отказали в удовлетворении требования о включении спорной задолженности в реестр требований кредиторов должника.

Нормативные акты: Карточки-справки по начислению заработной платы

Постановление Правления ПФ РФ от 30.01.2002 N 11п

«Об утверждении Методических рекомендаций по организации и проведению документальной проверки достоверности представленных страхователями индивидуальных сведений о трудовом стаже и заработке (вознаграждении), доходе застрахованных лиц в системе государственного пенсионного страхования»14. Проверка достоверности представленных страхователями индивидуальных сведений в части выплат, начисленных в пользу застрахованных лиц, осуществляется по первичным бухгалтерским документам (формы N Т-49 «Расчетно — платежная ведомость», N Т-51 «Расчетная ведомость», N Т-53 «Платежная ведомость», N Т-54 «Лицевой счет», N Т-54а «Лицевой счет (свт)», утвержденные Постановлением Государственного комитета Российской Федерации по статистике от 6 апреля 2001 г. N 26 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» (по заключению Министерства юстиции Российской Федерации от 27.04.2001 N 07/4328-ЮД в государственной регистрации не нуждается), для бюджетных учреждений — N 49 «Расчетно — платежная ведомость», N 389 «Платежная ведомость на выдачу аванса, заработной платы», N 417 «Карточка — справка», утвержденные Приказом Министерства финансов Российской Федерации от 30 декабря 1999 г. N 107н «Об утверждении Инструкции по бухгалтерскому учету в бюджетных учреждениях» (зарегистрировано в Министерстве юстиции Российской Федерации 28.01.2000 N 2064), расходные, кассовые, банковские документы, распорядительные документы, которые служат основанием для начисления выплат работникам).

N 107н «Об утверждении Инструкции по бухгалтерскому учету в бюджетных учреждениях» (зарегистрировано в Министерстве юстиции Российской Федерации 28.01.2000 N 2064), расходные, кассовые, банковские документы, распорядительные документы, которые служат основанием для начисления выплат работникам).

Россияне смогут подать справку 2-НДФЛ в банк через госуслуги

МОСКВА, 12 мар — ПРАЙМ. Механизм автоматического предоставления справки 2-НДФЛ в банки при оформлении кредитов запущен на портале госуслуг, — теперь пользователи портала могут сделать это через цифровой профиль, сообщает Минцифры РФ.

Платформа для обращений граждан на госуслугах появится в 2021 году

«Чтобы заказать автоматическую выгрузку справки 2-НДФЛ в банк, пользователю необходимо на сайте одного из 19 банков-участников проекта дать согласие на предоставление необходимых сведений из цифрового профиля на госуслугах. После этого банк по интеграционным каналам подключится к механизму цифрового профиля и запросит необходимые сведения. Справка будет автоматически направлена в банк, а в личном кабинете пользователя госуслуг зафиксируется информация, когда и кому гражданин дал согласие на предоставление данных», — говорится в сообщении.

Сервис по цифровому взаимодействию граждан и банков через портал госуслуг (цифровой профиль) был запущен в мае 2020 года. Он позволяет пользователям через личный кабинет на госуслугах дистанционно предоставлять информацию о себе в кредитные и страховые организации и получать услуги и сервисы полностью в цифровом виде без посещения офисов. Речь идет о сведениях из баз данных ФНС, Росреестра, МВД, ПФР и других.

«Цифровой профиль на госуслугах — это удобный формат взаимодействия граждан и бизнеса на базе защищенной государственной платформы, реализованной с учетом необходимых мер безопасности. Новый сервис на портале госуслуг упростит и ускорит процесс кредитования для россиян», — приводится в сообщении комментарий вице-премьера Дмитрия Чернышенко.

Банки обяжут закрывать онлайн-доступ к счетам по просьбе клиентов

В свою очередь замглавы Минцифры Дмитрий Огуряев отметил, что цифровой профиль для граждан — это способ выразить согласие на передачу цифровых документов из государственных источников коммерческим организациям для получения цифровых услуг. «Крайне важно, что получить такую информацию можно только с согласия клиента, которое хранится в едином реестре цифровых согласий. Для бизнеса это возможность встраивать данный сервис в свои цифровые сквозные сценарии оказания услуг. Сферы применения сервиса постоянно расширяются, он наполняется новыми сведениями», — сказал Огуряев.

Минцифры отмечает, что за время существования сервиса граждане дали 2,3 миллиона согласий на предоставление тех или иных сведений банкам и страховым организациям. Максимальное количество выданных согласий достигало 20 тысяч в сутки.

ВТБ-24 | Автодом «Альянс»

-Обратившись в банк ВТБ-24 за автокредитом, вы получите:

Широкий выбор кредитных программ на покупку новых или подержанных автомобилей иностранного производства, а также новых отечественных автомобилей. Банк сотрудничает с крупнейшими представительствами компаний-производителей автомобилей и предоставляет Государственную программу автокредитования.

Возможность оформление кредита на одного человека, а автомобиль на другого!!!

При этом, собственник автомобиля будет выступать в качестве залогодателя и поручителя по кредитному договору. Для оформления автомобиля на третье лицо будущему владельцу автомобиля необходимо будет предоставить пакет документов, аналогичный заемщику, при этом к нему будут применяться требования банка, аналогичные другим участникам сделки.

Оформление в Автосалоне!

Требования к заемщику:

- Мужчины возраст от 21 до 65 лет Женщины возраст от 23 до 60 лет (на дату погашения кредита)

- Постоянная регистрация на территории местонахождения филиала Банка.

- Постоянная регистрация и адрес фактического проживания в любом регионе присутствия банка (за исключением Республик Адыгея (кроме г. Майкоп, станица Ханская /административно подчинена Майкопу/, п. Яблоновский, г.Энем, станица Гиагинская, г. Адыгейск и село Красногвардейское), Алтай, Дагестан, Ингушетия, Калмыкия, Северная Осетия-Алания, Тыва, Хакасия, Кабардино-Балкарской, Карачаево-Черкесской и Чеченской Республики, а также Ненецкого и Чукотского автономных округов и Еврейской автономной области).

Для категории «Военнослужащий»: в случае отсутствия постоянной регистрации — временная регистрация (срок окончания действия временной регистрации должен быть не менее 6 месяцев с момента подачи заявки) в регионе расположения кредитующего подразделения банка. - Общий трудовой стаж не менее 1 года. На последнем месте – не менее 6 месяцев.

- Женщины (при наличии детей) возраст ребенка не менее 6 месяцев.

- Обязательно наличие как минимум одного стационарного телефона (домашнего или рабочего), наличие личного мобильного телефона желательно

Минимальный пакет документов:

- копия паспорта заемщика, супруга(ги)

- копия водительского удостоверения (при наличии)

- Копия трудовой книжки, заверенная работодателем (все страницы)

- Один из документов, подтверждающий доходы (за последние 6 мес) (2-ндфл, либо справка на фирменном бланке предприятия за подписью и заверенная печатью, прочие документы(договор аренды))

Документы для Индивидуального предпринимателя:

- Копия свидетельства о регистрации ИП, ОГРН

- Копия налоговой декларации, либо справка о доходах из ИФНС

Автокредитование СТАНДАРТ

- срок рассмотрения заявки -2 дня

- кредит предоставляется с официально или косвенно подтвержденным доходом.

- участие супруга не является обязательным

- возможность оформления автомобиля на супруга/поручителя

- возможность включения взноса по страхованию в сумму кредита

- комиссия за выдачу кредита не взимается.

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

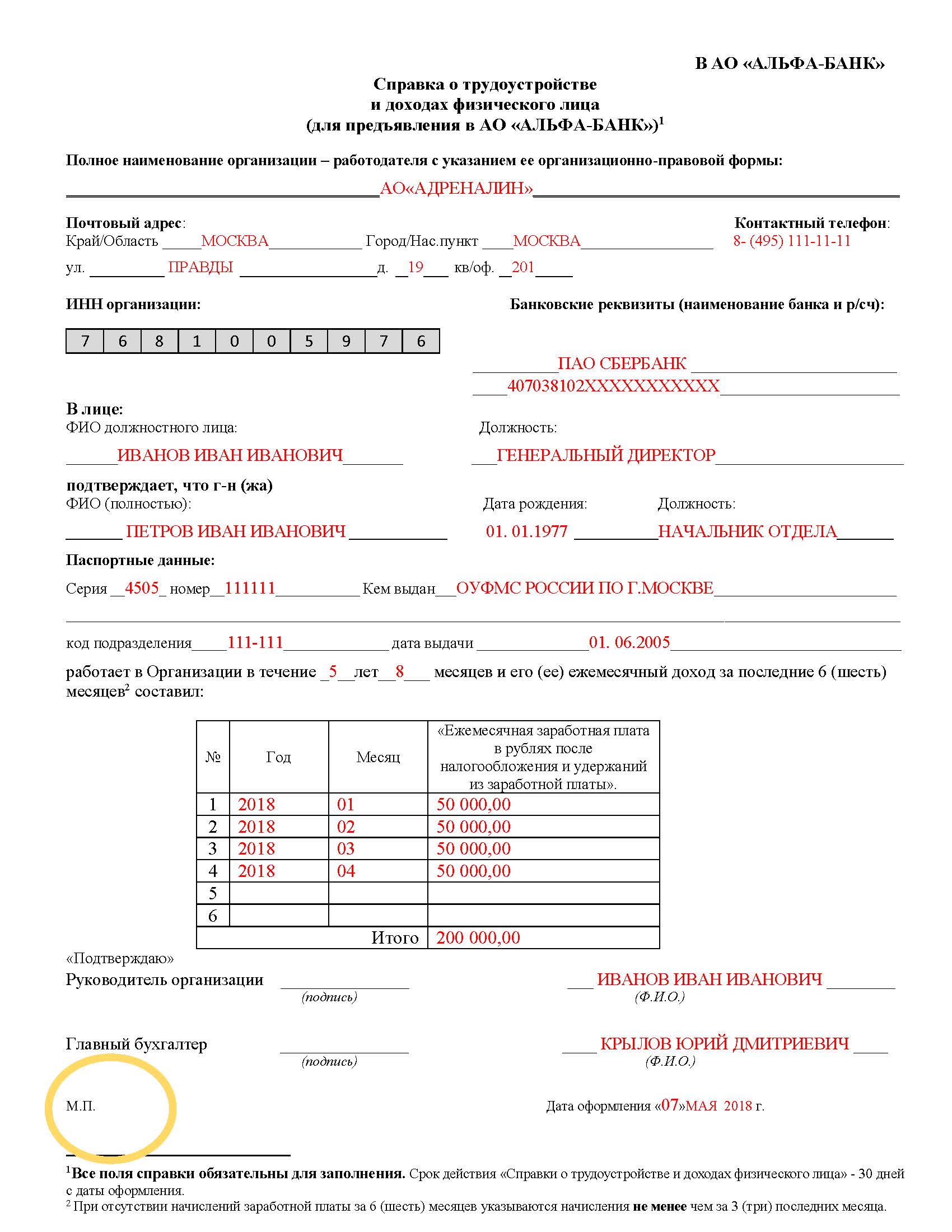

2 НДФЛ, справка из пенсиного фонда об отчислениях

2 НДФЛ, справка из пенсиного фонда об отчислениях

520255

520255 Заявка на ипотеку

Лицензия ВТБ24 №100 от 08.07.2015

Перечень обязательных документов, необходимых для рассмотрения вопроса о возможности выдачи ипотечного Кредита для Заемщика (Поручителя), работающего по найму

Копия паспорта Заемщика/Поручителя

(все заполненные страницы, включая обязательные — разворот с фотографией, регистрацией, семейным положением, детьми, независимо от их заполнения) – для граждан РФ, для иностранных граждан — паспорт иностранного гражданина либо иной документ, установленный федеральным законом или признаваемый в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина, и нотариально удостоверенная копия документа, переведенная на русский язык, а также виза и/или иные документы, подтверждающие легальность пребывания и занятости на территории Российской Федерации (в случаях, когда это предусмотрено законодательством Российской Федерации).

Копия трудовой книжки

Заемщика/Поручителя, заверенная Работодателем (на каждой странице копии печать компании-работодателя, «Копия верна, дата заверения, подпись, ФИО, должность заверяющего лица». На последней странице — «Копия верна, Продолжает работать по настоящее время, дата заверения, подпись, ФИО, должность заверяющего лица»), либо справка с места работы о прохождении службы (для военнослужащих, сотрудников Минобороны, МВД, ФСБ, МЧС, ФСИН и др.). Срок действия – 30 календарных дней!

Справка с места работы о доходах

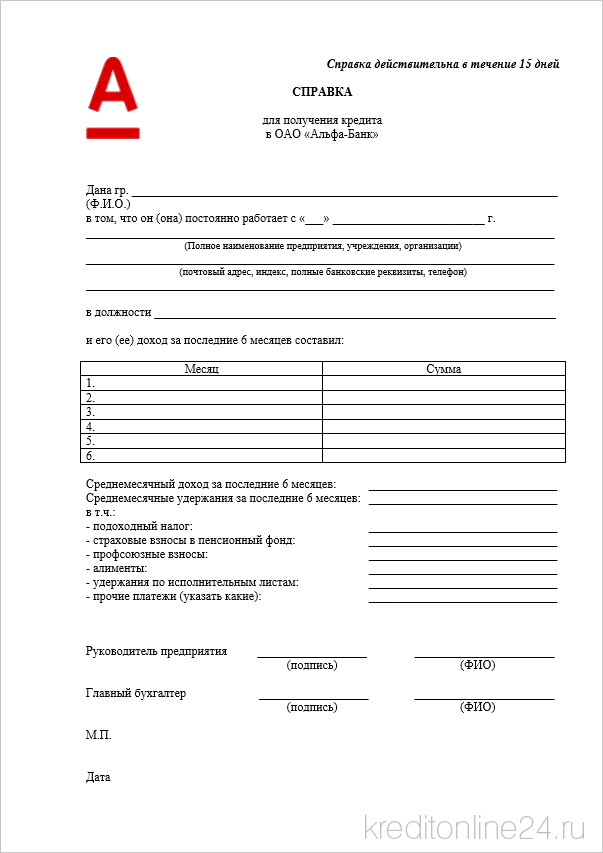

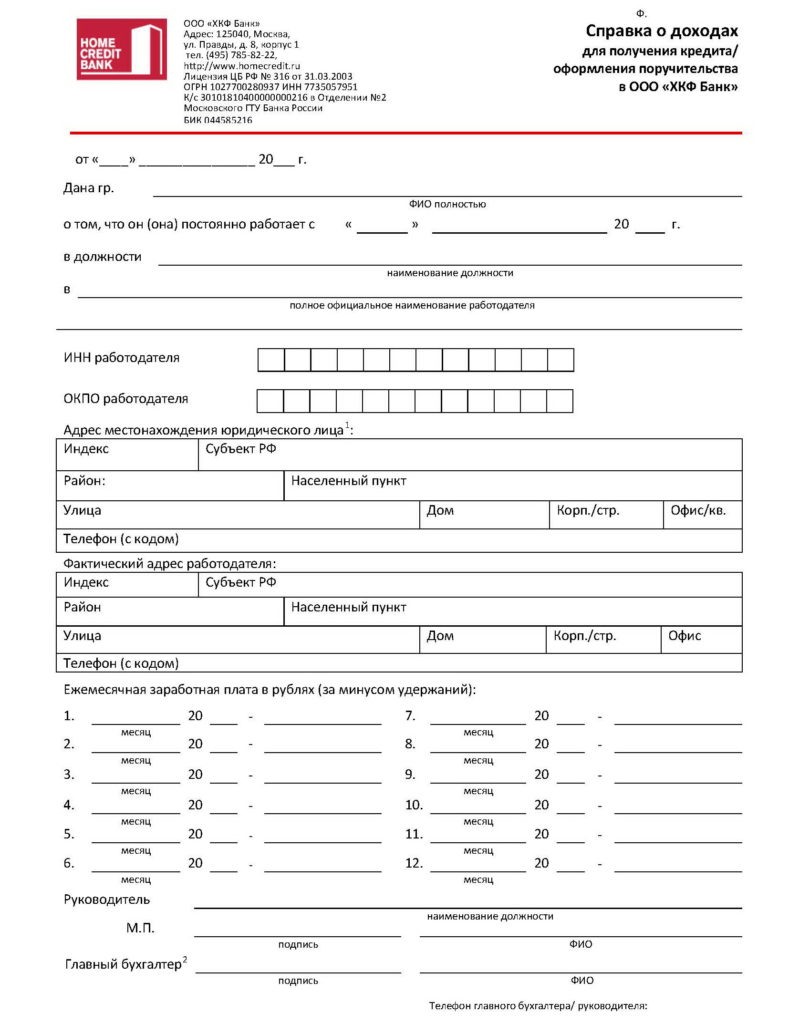

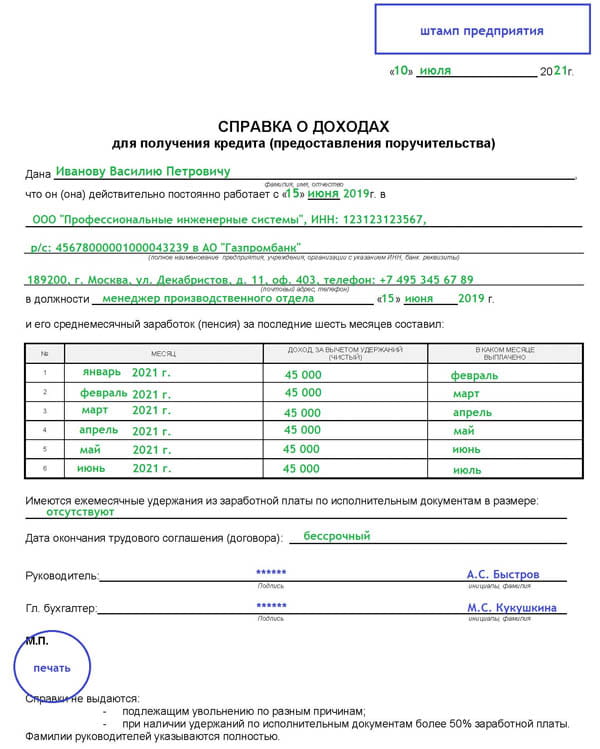

2 НДФЛ (за 6 месяцев) ИЛИ Справка по форме банка (за 6 месяцев) в случае, когда з/плата в 2НДФЛ отражается не полностью. Срок действия – 45 календарных дней! Образец справки по форме банка

СНИЛС

не обязательно для лиц, которые в соответствии с законодательством РФ не обязаны его иметь — военнослужащие силовых структур РФ, в том числе, но не исключительно: Минобороны, МВД, ФСБ, МЧС и др., для данной категории Заемщиков/Поручителей – обязательно предоставление ИНН

Копия военного билета

для граждан РФ мужского пола, не достигших 27 лет

Для собственников бизнеса дополнительно к вышеуказанным документам обязательно предоставляется:

Копия налоговой декларации (3-НДФЛ, по УСН, по ЕСХН)

Предоставляется за последние 2 года с отметкой налогового органа о принятии соответствующей налоговой декларации. Срок действия не ограничен.

Выписка из банковского счета (оригинал)

подтверждающая поступление заработной платы на счет работника за период фактической работы на последнем месте работы, но не более чем за последние 12 месяцев, и содержащая штамп банка и подпись с расшифровкой уполномоченного работника банка, выдавшего выписку

Перечень документов, НЕ являющихся обязательными для предоставления в Банк, но которые могут повлиять на принятие положительного решения

- При наличии совместительства: Копия трудового договора/соглашения по месту работы по совместительству заверенная Работодателем и Справка с места работы по совместительству о доходах

- Справка о размере пенсии, если учитываем пенсию в совокупном доходе Заемщика (Поручителя) И Пенсионное удостоверение с выпиской по счету, на который осуществляется перечисление пенсии.

- Свидетельство о временной регистрации по месту пребывания Заемщика/Поручителя (при наличии).

- Документы об образовании Заемщика/Поручителя.

- Документы, подтверждающие наличие в собственности недвижимого имущества (свидетельство о собственности)

- Документы, подтверждающие наличие в собственности авто- и мототранспортных средств (ПТС)

- Свидетельство о заключении брака/брачный договор.

- Свидетельства о рождении детей.

- В СЛУЧАЕ ИСПОЛЬЗОВАНИЯ МАТЕРИНСКОГО (СЕМЕЙНОГО) КАПИТАЛА (далее МСК) НА ПЕРВОНАЧАЛЬНЫЙ ВЗНОС НЕОБХОДИМО ПРЕДОСТАВИТЬ СЛЕДУЮЩИЕ ДОКУМЕНТЫ: 1) копию сертификата на МСК; 2) оригинал справки из Пенсионного фонда РФ об остатке МСК

- Копия сертификата на жилищную субсидию (при наличии).

Инструкция по сканированию документов

Контакты менеджера банка

Ирина Боровская

Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

8 (915) 8380-818

Отправить заявку в банк на ипотеку

Продажа доли или части жилого дома Как и любая другая недвижимость, жилой дом может иметь нескольких собственников. Необходимость продать часть долевой собственности на жилой дом возникает чаще всего в тех случаях, когда дом переходит на . | |

Большое количество кредитных продуктов дает нам возможность приобретать новые вещи, не тратя время на накопление.Это, конечно, хорошо. Но есть проблемы в виде плохих кредитов. | |

Сбербанк предлагает своим клиентам широкий спектр карточных продуктов. Из привилегированной категории выгодно выделяется золотая карта Visa Gold Сбербанка, которая может быть дебетовой или кредитной.Visa Gold может быть не только дебетовой, но и кредитной | |

При получении перевода из банка ЕС часто требуется указать номер IBAN (международный номер банковского счета). Распознать это намного проще, чем кажется. IBAN в России Аббревиатура IBAN означает номер банковского счета клиента, и не только в коммерческом . | |

Чтобы оформить кредит в Сбербанке онлайн, необходимо выполнить ряд простых шагов.Зайдите на личный сайт банка онлайн и заполните форму в онлайн-калькуляторе. Далее следует заполнить открывшуюся форму и выбрать параметры кредита: его размер, срок погашения . |

Кредиторы всеми силами стараются вернуть выданные средства, используя

Кредиторы всеми силами стараются вернуть выданные средства, используяВсе о молодежной карте Сбербанка. Молодежная кредитная карта

К сожалению, не так много банков, доверяющих очень молодым заемщикам. Отсюда и так мало предложений по кредиту с первого раза, предназначенных для молодежи.Тем не менее, существует как минимум 10 вариантов неподходящих кредитов для молодежи в надежных кредитных организациях (*).

Один из самых популярных банков предлагает удобную кредитную карту, которую могут оформить люди, достигшие 21 года. Большим плюсом «пластика» можно назвать 50-дневный льготный период. В течение этого времени проценты за пользование заемными средствами не начисляются. Но есть один нюанс: льготный период не распространяется на снятие наличных. Ставка по кредиту — 33.9% годовых.

Большим плюсом «пластика» можно назвать 50-дневный льготный период. В течение этого времени проценты за пользование заемными средствами не начисляются. Но есть один нюанс: льготный период не распространяется на снятие наличных. Ставка по кредиту — 33.9% годовых.

Держателем карты может стать даже студент, не имеющий постоянной работы. Вместо 2-НДФЛ необходимо предоставить стипендию. Кроме того, в пакет документов входит паспорт.

Единственным недостатком «пластика», как уже говорилось ранее, является отсутствие льготного периода для снятия наличных.

Несмотря на то, что проценты и обслуживание в Газпромбанке очень выгодно и удобно, одно из условий — большой минус. А именно — необходимость быть участником зарплатного проекта.

Это также крупнейший банк в России. Получить кредитную карту в ВТБ 24 можно с 21 года. В отличие от большинства банков, ВТБ 24 предлагает довольно узкий набор «кредитных карт». Но именно это помогает потенциальному клиенту не растеряться и без проблем выбрать для себя оптимальный вариант. У каждой карты есть свои преимущества, такие как накопление миль или возврат денег.

Максимально допустимый лимит для стандартных карт — 750 000 р. Средняя ставка по кредиту составляет 26%. Снятие денег с кредитной карты платное — 5.5%, но не менее 300 руб.

Большое преимущество ВТБ 24 в том, что это серьезный банк. Но есть и недостатки. Например, повышенные требования к заемщику, внушительный пакет документов для получения кредита, в который входит оригинал справки 2-НДФЛ.

MTS Money Card

Можно по праву назвать молодежным банком. МТС Банк предоставляет возможность открыть кредитную карту с 18 лет. Один из самых популярных продуктов в выбранном сегменте «МТС Деньги».Для оформления «пластика» вам понадобится паспорт гражданина РФ и 5-10 минут свободного времени.

Максимальный лимит, который можно установить на карту — 300 000 р. Стоимость обслуживания «кредитной карты» от 300 до 700 рублей. в год, в зависимости от тарифа. Годовая процентная ставка по кредиту составляет 23-33%. Однако если соблюдается льготный период (51 день), то процентов можно избежать.

в год, в зависимости от тарифа. Годовая процентная ставка по кредиту составляет 23-33%. Однако если соблюдается льготный период (51 день), то процентов можно избежать.

- Прежде чем брать кредит, объективно оцените свое текущее финансовое положение.Если вы понимаете, что погасить взятый кредит нечем, лучше оставить эту идею до лучших времен.

- В профиле банка указывайте только достоверную информацию о себе. Дезинформация только отсрочит время, необходимое для принятия решения по вашей заявке, но никак не повлияет на вас.

- Внимательно прочтите соглашение перед его подписанием. Сегодня на законодательном уровне запрещено использовать мелкий шрифт в таких документах. Но внимательность не повредит.

Подводя итоги, хочу напомнить о серьезности принятого решения. С одной стороны, если вы ответственно подойдете к оформлению кредита, это отличный шанс научиться финансовой грамотности и получить важный опыт. Однако при «ветреном» отношении кредит, даже самый прибыльный, — прямой путь к финансовой кабале.

Молодежная кредитная карта, порядок регистрации …

Использование кредитной карты становится все более популярным. Это очень удобно и достаточно просто.Кредитная карта имеет несколько преимуществ, которые привлекают людей. Ведь под рукой всегда есть определенная сумма, а в жизни много всяких сюрпризов там, где они могут срочно понадобиться. Здесь выручает кредитная карта.

Получите молодежную кредитную карту онлайн

Кредитная карта Тинькофф Банка

Кредитная карта Суверенного банка

Кредитная карта CityBank

Многие наоборот боятся их использовать и конструировать. Действительно, кажется, что на оформление карты уйдет много времени.На самом деле это не так. Процедура обработки кредитной карты — в зависимости от банка и от того, были ли вы когда-то клиентом этого банка.

В первую очередь, вы приходите в выбранный вами банк к нужному сотруднику . Это кредитный специалист или специалист по работе с ним — суть та же. Конечно, нужно убедиться в компетентности этого сотрудника. Если вы хамите, грубите или не можете объяснить элементарных вещей — обратитесь к другому специалисту.

Это кредитный специалист или специалист по работе с ним — суть та же. Конечно, нужно убедиться в компетентности этого сотрудника. Если вы хамите, грубите или не можете объяснить элементарных вещей — обратитесь к другому специалисту.

Выбранный специалист должен подробно и четко рассказать клиенту об условиях использования кредитной карты. То есть какие проценты взимаются за использование, как вообще пользоваться картой, чем (если есть) и многое другое. Выслушав условия, клиент уже соглашается или не соглашается оформить карту.

При согласии клиенту обычно предлагается пройти процедуру идентификации. Звучит устрашающе, но на самом деле все просто. Для этого вам достаточно заполнить форму, в которой указана информация о клиенте. Чаще всего это: ФИО, дата рождения (обычно), телефоны, адрес, образование, при необходимости место работы.В этом нет ничего сложного. Необходимо указывать достоверную информацию и ни в коем случае не врать. Ведь некоторые банки при получении разрешения звонят на работу и спрашивают, действительно ли этот клиент там работает и что это за человек. Они также могут позвонить домой.

Чтобы идентифицировать клиента, все больше банков практикуют его фотографирование. То есть при регистрации товара специалист фотографирует клиента с картой или. Многих это настораживает или пугает. Кто-то думает: «А что, если эти фото выложат в Интернете?», «Ой, я там некрасивая!» Но бояться нечего, это наоборот сделано для полной безопасности клиента. Потеряв карту , он будет уверен, что даже если кто-то ее найдет и пойдет в банк для совершения каких-то операций, там будет фотография текущего владельца.

После идентификации, выслушав условия, сотрудник берется напрямую оформить кредитную карту. Обычно это занимает 5-10 минут. Обычно клиенту на подпись предлагают договор или условия использования карты. Это необходимо подробно прочитать, изучить, ведь договор должен подписать клиент. Если есть вопросы, их нужно задавать и вообще уточнять все, что вас интересует. В конце концов, они не шутят с деньгами.

В конце концов, они не шутят с деньгами.

И подписание контракта остается еще одним пунктом. Это пин-код. Обычно он прикрепляется к карточке в конверте. Чаще всего это 4 цифры, которые защитят вашу карту. При снятии наличных в банкомате или при покупке через терминал в магазине вам необходимо ввести этот защитный код. Его нельзя показывать и рассказывать никому, в том числе сотруднику банка.

Вот как выглядит процедура оформления молодежной кредитной карты в Москве.Вроде уйдет много времени и нервов, но на самом деле все проще. Поэтому не нужно бояться!

Сегодня молодые люди, не имеющие кредитной истории и служебной работы. Молодежная кредитная карта позволяет получить дополнительную финансовую поддержку юным гражданам и студентам вузов, а серьезное отношение к долговым обязательствам обеспечит прозрачную кредитную историю и позволит в будущем оформлять более серьезные виды кредитов.

Молодежная кредитная карта в разных банках

- Сбербанк готовит кредитные карты для студентов. Молодежная кредитная карта выдается специально для молодых людей, обучающихся в вузах России. Молодежная карта имеет лимит до 200000 рублей, которым можно бесплатно пользоваться в течение 50 дней. Размер процентной ставки по окончании льготного периода составляет 33,9% годовых.

- Молодежная кредитная карта от крупного российского эмитента Тинькофф Банка — «Канобу». Кредитная карта класса Platinum выдается для граждан России старше 18 лет без подтверждения дохода. Банк полностью забросил филиалы и офисы, поэтому весь процесс регистрации осуществляется онлайн.Размер кредитной линии — 700 000 рублей.

- Молодежная кредитная карта от Авангард Банка «MasterCard Standard Aqua» имеет длительный льготный период 204 дня (при первом использовании). Кредитная карта оформляется в рублях, долларах и евро. Кредитный лимит устанавливается индивидуально для каждого заемщика. Возраст потенциального владельца не менее 19 лет.

Как оформляется молодежная кредитная карта?

Не каждый банк готов сотрудничать с молодыми студентами, которые до сих пор не могут подтвердить свою финансовую состоятельность и не имеют опыта использования кредитных продуктов.Такая статистика связана с рисками дефолта по долгу, поскольку молодой заемщик может просто не иметь возможности вернуть долг банку. Но некоторые организации все же идут навстречу молодежи и предлагают оформить молодежные кредитные карты.

Сегодня почти все финансовые учреждения рассматривают заявки от клиентов удаленно, то есть заемщик может заполнить анкету на официальном сайте кредитора и узнать решение банка за несколько минут.

Вы можете отправлять онлайн-заявки сразу в несколько банков.Молодежную кредитную карту Сбербанка России выдают студенты старше 21 года, предоставившие справку о стипендии и ее размер.

Способы пополнения баланса по кредитной карте

Кредитная карта Молодежная от крупнейшего банка России имеет льготный период 50 дней для использования кредитных средств. Другие организации также устанавливают определенный срок для льготного периода, в течение которого вы можете бесплатно использовать деньги банка. При полном погашении долга до окончания срока льготный период продлевается.

Есть несколько способов погасить задолженность по карте:

- В отделениях банка-эмитента;

- В терминалах кредитора;

- В почтовых отделениях;

- В личном кабинете Интернет-банкинг

- В банкоматах с функцией приема наличных;

- Банковским переводом с электронного кошелька.

Молодежная кредитная карта считается полностью погашенной, если на ней нет отрицательного баланса.

Последствия невыполнения условий договора

Молодые заемщики должны понимать, что молодежная кредитная карта — это серьезная ответственность и требует выполнения определенных долговых обязательств перед банком. Необходимо своевременно погасить задолженность, согласно графику платежей и не допускать задержек. Даже небольшие суммы долга могут многократно увеличиваться и образовывать большие долги, которые будут расти с каждым днем. Банк имеет право предъявить иск к должнику и взыскать задолженность в судебном порядке.

Необходимо своевременно погасить задолженность, согласно графику платежей и не допускать задержек. Даже небольшие суммы долга могут многократно увеличиваться и образовывать большие долги, которые будут расти с каждым днем. Банк имеет право предъявить иск к должнику и взыскать задолженность в судебном порядке.

Невыполнение долговых обязательств влечет уголовную ответственность, поэтому долг должен быть возвращен вовремя.

Некоторые организации перепродают долги коллекторам, что вынуждает их возвращать деньги не совсем законным способом.Кроме того, просроченная молодежная кредитная карта повлияет на кредитную историю заемщика, который в будущем не сможет получать кредиты в банках.

Страхование потери работы без кредита. ВТБ Страхование от потери работы «Живи, не горюй! Можно ли спасти от потери работы все виды ссуд?

Потеря работы объясняется рядом важных факторов — потерей доверия со стороны работодателя, натянутыми отношениями с коллегами или банальным увольнением.Вынужденная потеря работы приводит к тому, что платить по кредиту просто не за что. Программа страхования от потери работы — отличная возможность застраховать все возможные финансовые риски и непредвиденные события, чтобы иметь возможность полностью выполнить взятые на себя обязательства в будущем.

Чем привлекает этот вид страхования?

Страхование от потери работы в Москве имеет сразу несколько преимуществ:

- все выплаты по кредитам в банках производятся финансово-коммерческой организацией — важное условие договора страхования;

- кредитная история не будет плохой из-за возможных просрочек;

- можно легко возложить ответственность по выплате в связи с ухудшением финансового положения на застрахованного;

- в случае потери основной работы родственники, являющиеся поручителями, не несут ответственности за это;

- регистрация проходит по льготной цене.

Необходимо, чтобы выбранная вами страховая компания была надежной, выполняла все взятые на себя обязательства, а при наступлении страхового случая могла полностью справиться с выплатами.

При оформлении любого банковского кредита потенциальный заемщик сталкивается с предложениями о приобретении страховых услуг. Некоторые из них необходимы, а некоторые нет. Страхование от потери работы — это дополнительная услуга, которая активируется только по запросу заемщика. Полис защищает клиента банка на случай, если он потеряет работу, но не каждый случай будет застрахован.

Что такое страхование от потери работы

Суть услуги заключается в том, что заемщик получает финансовую поддержку от страховой компании, если он оказался в ситуации, связанной с потерей работы. Особенно это актуально, если заемщик работает в нестабильной компании, а также в компании, которая испытывает финансовые или иные трудности — в этом случае высок риск увольнения.

При наступлении страхового случая заемщик обращается в страховую компанию за компенсацией.Конечно, потеря работы оформляется документально. В этом случае гражданин получает компенсацию — страховщик временно берет на себя обязанность вносить ежемесячные платежи в банк. Срок таких выплат не превышает 6-12 месяцев. Считается, что за это время заемщик должен найти новую работу и восстановить стабильное финансовое положение.

Страхование потери работы по ипотеке

Покупка полиса также производится строго по желанию самого заемщика. Но если заемщики не особо задумываются о риске потерять работу при получении потребительской ссуды, то при получении ипотечной ссуды следует задуматься об актуальности политики.

Ипотека — это ссуда, которая обычно выдается на длительный срок; заемщик заключает с банком договор на 15-25 лет, а то и больше. В этот период с предприятием-работодателем может случиться все, что угодно, а потеря финансовой устойчивости грозит потерей имущества, приобретенного по ипотечному кредиту. Страхование от потери работы может быть очень актуальным.

Страхование от потери работы может быть очень актуальным.

Важно! Многие банки повышают процентные ставки по ипотеке, если клиент отказывается от комплексного страхования или приобретает отдельный вид полиса — это увеличивает риски кредитора.Не спешите отказываться от услуги, произведите расчеты: вполне возможно, что ипотека со страховкой обойдется дешевле, чем без дополнительных услуг.

Страховые случаи, при которых вы можете рассчитывать на поддержку

Прежде чем соглашаться на добровольное страхование от потери работы, обязательно изучите, что входит в список страховых случаев, а что нет. К сожалению, руководители банка не особо утруждают себя объяснениями по поводу страховых случаев, а под термином «потеря работы» граждане понимают любую ситуацию, связанную с увольнением.

Страховых случаев:

- Если ликвидируется компания, в которой работал банк-заемщик.

- Если гражданин был уволен, то есть был уволен в связи с сокращением штата.

- Если другое лицо стало владельцем компании, в которой работал застрахованный, и в связи с этим гражданин должен был уволиться.

- Принудительное увольнение с работодателя. Например, гражданин получил серьезную травму или его здоровье сильно ухудшилось, поэтому он не может продолжать работать.Это также включает отъезд молодого человека в армию.

Как видите, страхование от потери работы с помощью ипотечного или другого кредита защищает не во всех ситуациях. Если увольнение произошло по вине самого гражданина, о компенсации не может быть и речи.

Случаи отказа в выплате

Самое главное для заемщика — понять, когда страхование кредита от потери работы не поможет. Если вы просто напишете заявление по собственному желанию, это не будет страховым случаем: вы сами ухудшили свое финансовое положение, почему страховая компания должна за вас платить?

Увольнение граждан по различным статьям, связанным с нарушением трудовой дисциплины или ненадлежащим исполнением служебных обязанностей, не относится к категории страховых случаев. Даже если клиент не знал об увольнении, это не повод рассчитывать на компенсацию.

Даже если клиент не знал об увольнении, это не повод рассчитывать на компенсацию.

Еще один важный момент, связанный с потерей работы по состоянию здоровья. Страховая компания при рассмотрении ситуации рассмотрит причину ухудшения здоровья. Например, если клиент получил травму от алкогольного или наркотического опьянения, на компенсацию можно не рассчитывать, это не будет страховым случаем.

Преимущества покупки полиса при потере работы

Самое главное — это финансовая безопасность.Если заемщик потеряет работу, ему не нужно беспокоиться о выплате кредита. Он обращается к страховщику в течение 5-30 дней с момента наступления страхового случая, и после рассмотрения дела страховая компания производит ежемесячные выплаты заемщика. Заемщик может не беспокоиться о выплате кредита, он спокойно ищет новую работу, устраивается на работу и попадает в финансовую колею. На это ему дается 6-12 месяцев, в зависимости от условий страховой компании.

Еще один важный момент — страхование от потери работы с помощью ипотечного или иного кредита защищает кредитную историю гражданина от повреждений.По сути, просрочки не будет, поэтому такая ситуация никак не отразится на кредитной истории гражданина, в дальнейшем он без проблем получит любые кредиты.

Важно! Страхование снижает риски банка, поэтому при покупке полиса он будет более лояльным к заемщику. будет выше. Однако не стоит доверять менеджерам, которые уверяют, что отказ от покупки дополнительных услуг приведет к отклонению решения.

Страхование от потери работы: где застраховаться?

На рынке существует множество страховых компаний, предлагающих этот вид страхования.Обычно у них есть партнерские отношения с банками, и при подаче заявки на кредит заемщику предлагается конкретный продукт от конкретной компании. Часто у заемщика нет выбора, хотя по закону он имеет полное право самостоятельно выбирать, услугами какой страховой организации он будет пользоваться.

Выбирая компанию, обратите внимание на стоимость полиса. Может быть указана как конкретная цена на конкретную страховую сумму, так и процент от этой суммы. Страховая сумма — это сумма кредита или иным образом на усмотрение страховой организации.

- Страхование от потери работы в Сбербанке. Программа называется «Зеленый парашют». Предоставляет страховку от потери работы «Сбербанк Страхование» — дочерняя компания известного банка. Стоимость полиса напрямую зависит от страховой суммы. Например, за 20 000 рублей заемщик будет платить дополнительно 530 рублей в месяц.

- Страхование от потери работы в «Ингосстрахе» будет стоить примерно 1% в месяц от страховой суммы.

- Страхование от потери работы в ВТБ стоит довольно дорого, клиенту придется доплачивать дополнительно к ежемесячному платежу около 3-х.8% от страховой суммы. Сам ВТБ 24 не обеспечивает страхование от потери работы; Этим занимается его дочерняя компания ВТБ Страхование.

- Страхование Alpha от потери работы. Как уже понятно, это дочка Альфа-банка, поэтому ее услугами в основном пользуются заемщики Альфа-банка. Тарифы необходимо уточнять в банке.

- СОГАЗ обеспечивает страхование от потери работы, оказывает услуги даже при выдаче простых товарных кредитов. Тарифы можно получить в офисе Sogaz или у его партнеров.

Требования к страхователю

Вы должны соответствовать требованиям страховой компании. К сожалению, опять же, менеджер банка может даже ничего не проверить и продать вам полис, даже если вы не соответствуете критериям страховщика. Основные требования следующие:

- полис актуален только для официального трудоустройства. Кроме того, трудовой договор не должен иметь сроков, допускается только бессрочный документ;

- услуга доступна всем гражданам от 18 лет, но страховые компании предпочитают не заниматься гражданами пенсионного возраста;

- может быть требование по выслуге лет.Например, ВТБ требует, чтобы клиент проработал в общей сложности более 12 месяцев (а именно полный стаж работы, а не на текущем месте). Некоторые компании могут устанавливать требования к стажу работы на текущем месте работы;

- многие банки отказываются страховать военнослужащих, так как их профессия сопряжена с повышенными рисками. Другие профессии также могут быть включены в категорию риска по усмотрению банка.

Некоторые компании могут устанавливать требования к стажу работы на текущем месте работы;

Некоторые компании могут устанавливать требования к стажу работы на текущем месте работы;Получение выплаты при наступлении страхового случая

При наступлении страхового случая не сомневайтесь, вам следует как можно скорее обратиться в страховую компанию, чтобы быстро получить компенсацию в виде ежемесячных выплат.Необязательно идти в офис, можно связаться с организацией по телефону горячей линии. Опишите ситуацию оператору, и он подскажет, какие документы нужно предоставить.

Важно! В случае потери работы заемщик должен зарегистрироваться в Центре занятости, только в этом случае он может рассчитывать на компенсацию.

Точный пакет документов зависит от ситуации. Обычно это паспорт, копия и / или оригинал трудовой книжки, трудовой договор.Также вам понадобится справка из КТК о том, что гражданин в них числится. Также предоставляется кредитный договор с банком, к которому прилагается справка о состоянии долга и размере ежемесячных платежей. Чем раньше вы предоставите все документы, тем раньше страховая компания начнет выплаты.

Основная причина возникновения задолженности по кредитам — резкое снижение доходов при увольнении заемщика. Некоторые страховые компании готовы защитить этот риск. Сравнивать.ru разобрался в деталях такой страховки.

Что дает страховка?

Застраховаться от потери работы можно практически с любым видом кредитования: от потребительских кредитов до ипотеки. « Суть услуги заключается в том, что страховая компания оказывает клиенту материальную поддержку для выполнения обязательств по кредиту в случае потери источника дохода в результате потери работы. Размер ежемесячного платежа по такому займу Программа страхования, которая выплачивается клиенту в течение шести месяцев или года (в зависимости от кредитной программы), примерно равна сумме платежа по кредиту », — говорит Дарья Федорова, директор по маркетингу компании« Банковское страхование »(близко к Банк Русский Стандарт). На сайте ее организации приведен расчет по следующим условиям: заемщик взял кредит на сумму 100

На сайте ее организации приведен расчет по следующим условиям: заемщик взял кредит на сумму 100

тыс. Руб. на два года и был уволен. За 6 месяцев отсутствия заработка задолженность составила 36

тыс. Руб. Незастрахованное лицо должно было бы эти деньги, но страхователь получит 43,2

тыс. Руб. — с учетом стоимости полиса ( 6

тыс. Руб.) Погасит долг и останется в плюсе на 1,2

тыс. Руб.

Однако в зависимости от программы условия оплаты могут отличаться. Например, «АльфаСтрахование» не выплатит компенсацию, если страховой случай произошел в течение трех месяцев после покупки полиса, а также если человек найдет работу в течение трех месяцев после ее потери.

Характеристика

Страхование не предусматривает возмещения заемщику при расторжении договора по собственной инициативе. « Выплата будет произведена, если заемщик будет сокращен или организация, являющаяся его работодателем, будет ликвидирована.В этом случае увольнение должно быть произведено с соблюдением всех норм трудового законодательства РФ », — говорит Мария Тимошенко, начальник управления по взаимодействию со страховыми компаниями Ренессанс Кредит Банка.

В Номос-Банке , перечень страховых случаев может быть расширен до расторжения служебного контракта в случае отказа работника от предложенной должности, а также досрочного увольнения военнослужащего по контракту по семейным обстоятельствам.

Требования к покупателю страховки

Общие требования к покупателю полиса:

— минимальный возраст 18-21 год, но не старше 55 лет для женщин и 60 лет для мужчин;

— гражданство РФ;

— общий стаж работы не менее 1 года, а на последней работе — не менее 3 месяцев.

В принципе, если заемщик был одобрен для получения кредита, то фильтр уже прошел и ему точно не откажут в покупке страховки.

Сколько это стоит?

Все зависит от многих факторов: размера кредита, его типа и срока привлечения средств. Например, в Номос Банке 3-4%.

Например, в Номос Банке 3-4%.

от суммы кредита, в «АльфаСтрахование» — 0,8%

, а в Ситибанке — 330

руб. в месяц (с займом 250

тыс. Руб., Снято на 35 месяцев).

Как мне заплатят?

Для получения компенсации страхователь должен зарегистрироваться в местном отделении Службы занятости в течение 10 рабочих дней после увольнения.В срок от 5 до 60 дней уведомить страховую компанию о наступлении страхового случая, а также предоставить следующий пакет документов:

— копию паспорта;

— копия трудовой книжки;

— копия кредитного договора с банком;

— копия расторгнутого трудового договора;

— копия выписки из банка о наличии задолженности;

— оригинал справки 2-НДФЛ с указанием доходов за последние три месяца;

— оригинал справки из Центра занятости населения об отсутствии работы.

После получения документов страховщик возместит убытки в срок от двух до трех недель. По словам Станислава Чернятовича, исполнительного директора департамента по работе с финансовыми учреждениями «АльфаСтрахование», из 100 обратившихся 97 человек получают выплаты.

Есть ли альтернативы?

Опрошенные Sravn.ru эксперты страхового рынка пришли к выводу, что защита от потери работы необходима большинству заемщиков.По словам Марии Тимошенко, единственным исключением может быть наличие собственного или надежда на родственников и друзей, которые смогут занять необходимую сумму денег для решения кредитных проблем в период отсутствия работы.

Вы когда-нибудь задумывались, почему так много людей перестают платить свои ссуды, попадают в глубокую яму в долгах ?

Большинство из этих людей испытывают финансовые трудности, связанные с потерей работы … Причины увольнения могут быть разные, но в результате человек теряет финансирование, рушатся долгосрочные планы.

Если собираетесь брать ссуду, стоит обезопасить себя от непредвиденных обстоятельств просто застраховав себя.

Что такое страхование от потери работы?

Это такая услуга, суть которой заключается в том, что страховая компания выплачивает своему клиенту, потерявшему работу, наличными в сумме, равной сумме ежемесячных выплат по кредиту … Согласитесь, это удобно!

Выплаты производятся в течение полугода или года в зависимости от выбранной вами программы.Долго не работать, получить деньги от страховой компании не удастся, но на полгода хватит , чтобы устроиться на работу.

Обычно банки сами предлагают оформить страховку, зачастую без страховки невозможно оформить ссуду, но это не значит, что страховая компания является банком.

Чаще всего у банка договор со сторонней организацией , которая поможет вам в случае затруднений. Банк также заинтересован в таком сотрудничестве, потому что он должен быть уверен в обязательном возврате денег.

Страховые случаи

При этом следует учитывать, что увольнение по собственному желанию или за нарушение трудовой дисциплины вообще не является страховым случаем .

В различных страховых организациях производится гарантированная выплата по разным основаниям потеря работы.

Но есть стандартный перечень страховых случаев.

- Увольнение при ликвидации организации.

- Сокращение сотрудников.

- Расторжение договора в связи со сменой собственника организации.

- Расторжение договора в связи с обстоятельствами, не зависящими от сторон , будь то призыв на военную службу, невыбор на должность, восстановление на работе сотрудника, ранее выполнявшего эту работу, семейные обстоятельства или инвалидность.

Случаи отказа в выплате

Бывают случаи, когда вам откажут в страховке … Список этих случаев примерно следующий:

- по желанию ;

- увольнение за нарушение трудовой дисциплины;

- прием выплат из Центра занятости населения;

- потеря работоспособности по вашей вине , например, в случае несоблюдения правил техники безопасности или причинения вреда здоровью в состоянии алкогольного опьянения.

по соглашению сторон ;

По каким видам ссуд можно оформить страховку?

Страхование ссуды от потери работы доступно в любой форме кредита.Это может быть ипотека, личный заем, а также автокредит или кредитная карта.

Самый простой и поэтому доступный вариант заключения договора — это связаться с сотрудником банка, в котором вы подаете заявку на кредит , и выразить желание заключить такой договор.

Вы можете и самостоятельно найти страховую компанию с наиболее выгодными для вас условиями. Это будет намного выгоднее, но и сложнее, придется потратить много времени.

Чем полезен договор страхования?

Заключение договора страхования, безусловно, полезно. В современном мире не может быть уверен, что то, что ваша организация не закроется или не начнутся проблемы на работе иного характера. Таким образом, у такого договора есть масса преимуществ:

- выплаты по кредиту производятся за счет средств страховой компании ;

- вы не боитесь испортить кредитную историю и спокойно ищете новую работу;

- ваши родственники и поручители не будут отвечать по кредитным обязательствам в случае потери вами работы;

- договор страхования быстро оформляется и стоит недорого.

Всем, кто интересуется вопросами прав собственности, будет полезно узнать о страховании титула, чтобы понять, когда это необходимо.

Приходится иметь дело с уклонением страховых компаний от выплат. Если вы не знаете, что делать в такой ситуации, вы найдете ответ.

Когда не требуется страхование от потери работы?

Например, если у вас накопленных средств на черный день. В этом случае, если вы потеряете работу, вы будете расплачиваться с ними по кредиту.

Или у вас есть надежные друзья и родственники, которые непременно окажут вам материальную помощь в сложной жизненной ситуации.

Не у всех есть такие возможности, поэтому необходимо страховать ссуду от потери работы.

Особенности договора страхования

Заключение договора возможно при подаче заявки на кредит , чтобы обезопасить себя и банк от финансовых потерь.

Самострахование пока не пользуется большой популярностью в России.Однако, если есть опасения, что сотрудники собираются сократить или ликвидировать организацию, то можно приобрести страховой полис и получать денежные выплаты в случае увольнения.

Требования к застрахованному лицу:

- Наличие гражданство РФ ;

- Возраст : от 18 до 60 лет для мужчин, от 18 до 55 лет для женщин. В некоторых организациях минимальный возраст — 21 год;

- Последний стаж работы не менее трех месяцев ;

- Общий стаж работы — от года ;

- Необходимо заключить с клиентом бессрочный трудовой договор .

У некоторых страховых компаний могут быть дополнительные требования.

Стоимость страховых услуг

Стоимость страховых услуг зависит от организации, в которой вы страхуете. Где-то эта стоимость будет исчисляться в размере процента от суммы кредита , но где-то эта сумма зафиксирована. Изучите все предложения страховых компаний, чтобы выбрать лучшее.

Обычно стоимость страховки составляет 0,8-5% от суммы кредита, и по фиксированной стоимости — от 200 рублей в месяц.Единовременная стоимость страхового полиса составляет 5-10 тысяч рублей .

Стоимость страховых услуг в России довольно высока из-за особого менталитета граждан.

Большинство людей никогда не согласятся отказаться от своих кровно заработанных денег, если нет достаточных оснований полагать, что персонал скоро будет уволен. Поэтому в страховую организацию приходят только в крайнем случае , когда страшная перспектива не за горами.

Как получить выплату при страховом случае?

Для получения страхового возмещения необходимо в кратчайшие сроки после увольнения зарегистрироваться в службе занятости и обратиться в страховую компанию со следующим пакетом документов:

- копия паспорта ;

- копия и оригинал трудовой книжки;

- копия трудовой договор , который был прекращен;

- копия кредитного договора ;

- справка банка о наличии задолженности;

- справка от Служба занятости , что вы зарегистрированы;

- справка с предыдущего места работы о среднемесячной заработной плате .

Страхование от потери работы отличный вариант для всех, кто берет ссуду. … Таким образом, вы можете не беспокоиться о штрафах, штрафах и растущей задолженности, если потеряете работу. Требования к застрахованному невысокие, можно получать выплаты в течение года, но только при увольнении по определенным причинам.

Для получения оплаты потребуется большой пакет документов , что не очень удобно. Страхование от потери работы лучше всего оформить при большой сумме кредита или в неопределенном положении вашей компании, например, если приближается увольнение или компания уже на пути к банкротству.

Внимательно прочтите подписанный договор , внимательно изучите все условия, и после увольнения не сидите дома — сразу запишитесь в службу занятости и быстро обратитесь в страховую компанию. Если у вас есть разногласия, вы можете обратиться в суд для защиты своих законных прав.

Подробнее:

9 комментариев

На мой взгляд, есть два варианта, при которых выплата ссуд находится под вопросом, и вы можете застраховаться: это когда вы потеряете работу (как это хорошо описано в этой статье) или если по какой-то причине вы потеряли работу. трудоспособность (тогда это страхование жизни и здоровья, а такие услуги обычно предлагает сам банк при открытии, например, потребительского кредита).

Если вдруг вы просто не захотите платить по своим обязательствам, вряд ли это будет признано страховым случаем! Вам нужно выбрать компанию из имеющихся в вашем городе. В Санкт-Петербурге ОАО «ОТКРЫТИЕ СТРАХОВАНИЯ» страхует от потери работы тел. 8 800 200-71-00 и многие другие страховые компании.Возможно присоединиться к программе страхования заемщиков Банка от несчастных случаев и болезней при оформлении потребительского кредита или кредитной карты. Участие в этой программе помогает защитить клиентов от возможных неприятностей и в случае наступления страхового случая позволяет клиенту погасить задолженность перед Банком за счет полученной страховой выплаты.

Я считаю, что если заемщик, например, помимо основной работы имеет стабильный пассивный доход, то вполне можно не застраховываться.Если нет ответственности, то страховка нужна, особенно в нашей стране, где кризисы наступают тогда, когда им заблагорассудится. К тому же такая страховка стоит очень недорого. Но если вас уволят, то у вас будет время навести порядок.

Получается, что если у вас на работе плохие дела и вы чувствуете, что их скоро выгонят из-за вашей неповоротливости и низких производственных результатов, то страховка тут не поможет? Так как же соответствующая запись будет в трудовой книжке? А страховая сумма, которую вы заплатили за все это время, покроет чужие долги?

Это вид услуг, который предоставляет страховая компания в ситуации, когда клиент теряет работу:

- Принимает на себя обязательства по ежемесячным выплатам по ссуде застрахованного лица на определенный период времени или до трудоустройства, потерявшего работу.

- В ситуации, когда нет кредитных обязательств, страхователь получает либо единовременный платеж, либо ежемесячные платежи в течение периода, указанного в договоре.

Уважаемый читатель! В наших статьях рассказывается о типовых способах решения юридических вопросов, но каждый случай уникален.

Если вы хотите узнать , как именно решить вашу проблему — обратитесь в форму онлайн-консультанта справа или позвоните по телефону.

Это быстро и бесплатно!

Обычно срок выплаты страховщиками страховых сумм составляет не более 12 месяцев. Поскольку считается, что этого срока достаточно, чтобы найти новую работу.

Преимущества и недостатки страхования от потери работы

С одной стороны, этот вид страхования — это своего рода финансовая защита.Но с другой стороны, это дополнительные расходы наряду с выплатами по кредитной задолженности.

Суть преимущества приобретения полиса страхования от потери работы заключается в следующем:

- Страховая организация выплачивает задолженность по кредиту.

- Нет штрафов, пеней и увеличенной ссудной задолженности.

- Сохраняется положительная кредитная история.

- Родственники и поручители не обязаны выплачивать кредитную задолженность лица, потерявшего работу.

К недостаткам данного вида страхования можно отнести:

- Это высокие ставки по данному виду страхования.

- Для получения страховых выплат нужно предоставить внушительный пакет документов.

Необходимые документы для регистрации

При оформлении договора страхования от вынужденной потери рабочего места страховщик запрашивает у лица, желающего застраховаться, следующий пакет документов:

- Заявление о заключении договора страхования.

- Паспорт гражданина России.

- Ксерокопия трудовой книжки.

- Кредитный договор и план погашения кредита.

- Справка о доходах физического лица по форме 2-НДФЛ за три или шесть месяцев, предшествующих дате обращения.

Страховая или банковская организация может потребовать другие дополнительные документы, которые позволят проанализировать возможные риски наступления страхового случая.

Правила страхования

Детализируются в договоре, заключаемом субъектами страхования.

Каждая банковская или страховая организация разрабатывает свои собственные правила, но есть общие правила:

- Договор считается вступившим в силу только после внесения клиентом первоначальной оплаты страховой премии.

- Неуплата застрахованным лицом следующего взноса дает страховщику право досрочно расторгнуть договор.

- Если страхователь желает досрочно расторгнуть договорные отношения, уплаченная им сумма страховых взносов не возвращается.

- При увольнении (сокращении), если клиент в указанный в договоре срок не проинформирует об этом банк, то ему может быть отказано в компенсации.

- Лицо, потерявшее работу, на определенное время должно зарегистрироваться в Службе занятости, при этом:

- Принять участие в семинарах, круглых столах, организуемых Службой.

- Участвовать в профессиональной подготовке, переподготовке и повышении квалификации по направлению обмена.

- Ежемесячно подавать в банк справку из Службы о постановке на учет в качестве безработного.

- Принять участие в семинарах, круглых столах, организуемых Службой.

- Если страховщик после заключения договора узнает, что клиент предоставил заведомо ложные данные, то компания вправе потребовать признания договора недействительным.

- После того, как страховщик получил уведомление об увольнении или увольнении от клиента, он должен:

- Узнайте причину, по которой человек стал безработным.

- Составьте акт страхования и просчитайте убытки.

- Рассчитайте сумму возврата после предоставления клиентом списка документов, указанных в договоре.

- Оплатить причитающиеся суммы или отказаться, если для этого есть основания.

Отказ банка в страховых выплатах может быть обжалован в суд.

Страховые случаи

Не на каждую ситуацию, связанную с потерей работы, будет выплачиваться страховка.

P причины, по которым работник потерял работу и наступил страховой случай:

- Увольнение в связи с ликвидацией предприятия.

- Сокращение штата.

- Прекращение трудовых отношений при смене собственников предприятия.

- Нарушение трудового договора по причинам, не зависящим от воли обеих сторон:

- Призыв на военную службу в армии.

- Возвращение сотрудника, ранее занимавшего эту должность.

- Статус инвалидности.

В выплате компенсации будет отказано, если потеря работы произошла по причине:

- Увольнение работника по собственной инициативе.

- Прекращение трудовых отношений в связи с дисциплинарными нарушениями.

- Увольнения по взаимному соглашению сторон.

- Инвалидность, приобретенная работником по его вине в связи с несоблюдением мер безопасности, а также в состоянии алкогольного или наркотического опьянения.

Банковские и страховые организации могут существенно пополнить этот список.

Как получать деньги

При наступлении страхового случая нужно немедленно явиться в сроки, указанные в договоре, в банк с пакетом документов:

- Заявление о выплате страхового возмещения.

- Паспорт гражданина России.

- Оригинал и ксерокопия трудовой книжки с отметкой об увольнении.

- Копия расторгнутого трудового договора.

- Копия приказа об увольнении.

- Копия договора с ежемесячным графиком погашения кредита.

- Справка из банковской организации о наличии задолженности.

- Справка из Службы занятости, подтверждающая регистрацию.

- Справка с работы о доходах по форме 2-НДФЛ.

Все ксерокопии документов должны быть надлежащим образом заверены.

Тарифы разных страховых компаний

Сегодня многие банки, а также страховые компании включают страховку от потери работы в свой перечень услуг. В то же время размер страховых взносов существенно различается от организации к организации.

- В Банке Ренессанс страховая премия составляет около 1% от суммы кредита в месяц. Ставка колеблется в зависимости от условий контракта.

- Сумма страховки в ВТБ 24 составляет 3,8% от суммы кредита, рассрочка выплачивается ежемесячно. Размер премии определяется для каждого клиента индивидуально.

- В банке «Ингосстрах» стоимость страховки колеблется в районе 1% от страховой суммы.

- Размер взноса по полису в Сбербанке устанавливается индивидуально для каждого клиента.

Любой банк или страховая организация в каждом конкретном случае страхования от потери работы с учетом различных рисков устанавливает личный размер страховой премии.

Ограничения

Существует ряд ограничений для получения полиса страхования от потери работы:

- Возраст. Страховые компании готовы застраховать от вынужденной потери работы только граждан трудоспособного возраста. Каждая компания устанавливает свои возрастные ограничения, в основном это ограничения от 18 до 60 лет на момент подписания и расторжения договора.

- По виду деятельности. Не подавайте заявку на этот вид страхования:

- Для предпринимателей.

- Фрилансеры.

- Самозанятые работники.

- Работаю неполный рабочий день.

- Те, кто работает на месте работницы, ушедшей в декретный отпуск.

- Работники других рискованных профессий.

- По стажу работы. Они не будут застрахованы, если время, проведенное на последней работе, составляет менее 3, 6 или 12 месяцев. У всех страховщиков свои требования.

- Временное пособие. Суть в том, что после подписания договорных обязательств они вступают в силу только через один-три месяца.Так компании стараются обезопасить себя от ситуаций, связанных с тем, что сотрудник, узнав об увольнении, бежит застраховаться.

Страховые компании готовы застраховать от вынужденной потери работы только граждан трудоспособного возраста. Каждая компания устанавливает свои возрастные ограничения, в основном это ограничения от 18 до 60 лет на момент подписания и расторжения договора.

Страховые компании готовы застраховать от вынужденной потери работы только граждан трудоспособного возраста. Каждая компания устанавливает свои возрастные ограничения, в основном это ограничения от 18 до 60 лет на момент подписания и расторжения договора.У каждой страховой компании могут быть свои дополнительные ограничения.

Страхование потери работы по ипотеке

Поскольку ипотечный кредит рассчитан на несколько лет, в таком далеком будущем сложно быть уверенным в сохранении текущей работы. Да и сами банки настоятельно рекомендуют приобретать с таким кредитом несколько страховок, в том числе от потери работы, при этом снижая ставки по кредитам.

Нужно ли мне страховаться на случай потери платежеспособности

Ответ на этот вопрос скорее Да, чем Нет. И поэтому:

- В последнее время экономическая и финансовая ситуация в стране оставляет желать лучшего.

- Человек, оставшийся без дохода, в первую очередь тратит свои сбережения на самое необходимое для жизни, а не на выплату долгов.

- Немногие имеют богатых родственников и друзей, готовых одолжить безработным.

При потере источника дохода и с ипотечной ссудой человек непременно застрянет в непомерном долге. Чтобы этого не случилось, банки начали предлагать новую услугу по страхованию от потери работы, в которой заинтересованы обе стороны.

Что такое сверхсветящийся долг на карте. Что такое сверхсветовой долг ВТБ. Что такое сферический долг

Достоинства:

все стоило — хороший банк поймал

Недостатки:

Потерянное личное время и немного нервов

Получил автокредит в этом банке, мне выдали пластиковую карту, на которую я ежемесячно кладу сумму ежемесячного платежа.Более того, мне сказали, что я могу использовать эту карту по своему усмотрению, то есть размещать на ней свои деньги, снимать их и делать покупки на карте, но до 30 HMSL каждого месяца необходимая сумма в размере ежемесячный платеж должен быть на карте. В целом все прозрачно и понятно. Надеюсь ты тоже. Сразу хочу сказать, что банк хороший, мне нравится обслуживание сотрудников этого банка. Итак, я получил зарплату и решил досрочно внести необходимую сумму ежемесячной выплаты.Но точной суммы у меня не было, и я положил большую сумму. Но так как мне понадобилась ложь, при следующей операции я снял лишние деньги с карты. Что ж, я могу распоряжаться собственными средствами, как хочу. А на следующий день я получаю уведомление, что у меня сверхмерный долг ровно на сумму снятых наличных денег. У меня никогда не было долгов перед банками, и я обратился в банк. Там мне все прояснилось. Получается, что деньги, которые поступают на карту, зачисляются в течение 3 дней. А то, что я сразу снял, оказалось занимать банк в виде непоследовательной ссуды.Представьте себе, какой парадокс, но, как обычно, не в пользу клиента. Почему я сказал в начале рассказа, что меня впечатлил этот банк? Мне сказали в банке, чтобы я не волновался, так как пени на эту задолженность начисляться не будут. И когда они зачисляются на мою уплаченную сумму, то все наладится. Представьте, только подумайте — на мои личные средства с меня не начисляются штрафные проценты. Большое спасибо. Так что будь осторожен. У меня есть уважаемый банк, а другой банк будет брать и начислять пеню на ваши деньги.

Представьте, только подумайте — на мои личные средства с меня не начисляются штрафные проценты. Большое спасибо. Так что будь осторожен. У меня есть уважаемый банк, а другой банк будет брать и начислять пеню на ваши деньги.

Время использования: эпизодическое

Общее впечатление . сверхлимитный долг — чудеса и только

Что такое сверхсветовой долг по ВТБ

На ваши вопросы ответят специалисты банка ВТБ 24

Здравствуйте, списал деньги и заблокировал карту, номер моей карты, долги не мои, что делать уже повторяется второй раз 427229xxxxxxxx5540 (131028231 Wide с емейл.Пост.3

Карты с овердрафтом

, подтверждающее право собственности на быстрые активы (недвижимость, транспортные средства, депозитные счета и т. Д.) (Предоставляется по соглашению с кредитором) Справка 2-НДФЛ за последние 6 месяцев и / или в форме 3-НДФЛ с Маркой МСУ об утверждении и заверенная Банком копия книги доходов и расходов и / или выписки по счету за период, следующий за последним отчетным периодом, к дате рассмотрения

Кредитная карта

Услуга «SMS-банкинг» бесплатна! Чтобы получить доступный баланс кредитной карты MasterCard, вы можете отправить на специальный номер 8000 SMS-сообщение «1 xxxx», где XXXX — последние 4 цифры номера карты.Условия предоставления, использования и обслуживания кредитной карты. PDF, 209KB Памятка по банковским картам «ПСКБ» .pdf, 1.13MB о мерах безопасного использования банковских карт.pdf, 74KB Если вы потеряли кредитную карту, но, при этом, все правила использования и Немедленно позвоните Служба поддержки клиентов, ваши деньги останутся в полной безопасности. Владелец карты может заблокировать утерянную / утерянную кредитную карту, позвонив в отдел розничного кредитования по телефону.

Овердрафтная задолженность

г. / 2 месяца = 25 тыс. Р.+% В кредит. Если через 10 дней после расходования овердрафта на счет клиента поступит заработная плата, денежный взнос или другие переводы в размере, например, 20 тысяч рублей. Указанные проценты за использование овердрафта будут рассчитываться следующим образом: За использование кредита сроком на 10 дней взимается процент от суммы: 25 тыс. Руб. Это 25 тысяч рублей * 20% / 365 дней * 10 дней = 136 р.

Сверхсветовой долг ВТБ 24

Технически возникшая излишняя задолженность в ВТБ 24 по зарплатной карте не является задолженностью и не отражается в кредитной истории клиента.Однако платить придется, правда, без процентов. Начисление штрафов и пени также является незаконным. Чтобы погасить сверхсветовую задолженность банка ВТБ, достаточно положить недостающую сумму на карту. Как правило, закрытие овердрафта производится автоматически, и никаких специальных действий для этого не требуется — это касается как обычного, так и технического перерасхода. Однако если долг образовался из-за вина банка, то справедливо потребовать от кредитной организации компенсации.

23.10.2013 21:06:49

Здравствуйте! При использовании дебетовой (зарплатной) карты ВТБ24 возникла следующая проблема. В начале августа этого года расплачивался картой, на которой, как потом выяснилось, не было наличных денег, но операция все же проводилась. Примерно через 2 недели мне позвонили из банка (автоинформатора) и доложили о моем долге и необходимости его погашать. Проблема в том, что на момент звонка из банка я и по сей день лечился в связи с травмой (перелом ноги), существенно ограничившей возможность передвижения.Я сразу позвонил в отдел обслуживания банковских карт и предупредил о сложившейся ситуации, но единственным способом решения проблемы, который предложил сотрудник банка, была передача карты и пин-кода другому человеку, который мог зарабатывать на расходах. Несмотря на возможный риск, я сдал карту и средства были внесены, но также выясняется, что указанной сотрудником банка суммы не хватило. Сегодня утром мне позвонили из банка (автоинформатора) с угрожающим содержанием, и меня снова заставили связаться с отделом обслуживания карт и снова объяснить положение дел.Из разговора с сотрудником выяснилось, что сумма долга 2 р. 13 коп., Но других способов внести заданную сумму, кроме передачи карты другому человеку, нет. На мой вопрос, можно ли внести перевод с моего счета в другом банке, сотрудник ответил, что это возможно, но я не могу предоставить точную информацию о деталях такого перевода. На данный момент я не могу гарантировать, что смогу передать карту другому лицу для внесения средств или перевода средств из другого банка.По прогнозам врача, ограничение возможности переехать может продлиться до середины ноября — начала декабря этого года, поэтому возможности посетить отделение банка до этого времени у меня не будет. Обращаю внимание на следующие факты: 1) При получении карты я не предоставил информацию о том, что средства могут быть списаны с зарплатной карты при нулевом остатке и может образоваться кредитная задолженность; 2) Я приложил усилия для погашения указанного долга и средства зачислены на счет, но по неизвестной причине этой суммы оказалось недостаточно; 3) Несмотря на то, что я объяснил сотрудникам банка, что из-за полученной травмы я не могу лично посетить отделение банка, мне предложили единственный способ решения проблемы — передать карту другому лицу, а затем начал оказывать психологическое давление.С уважением, Павлов Павел.

Сегодня утром мне позвонили из банка (автоинформатора) с угрожающим содержанием, и меня снова заставили связаться с отделом обслуживания карт и снова объяснить положение дел.Из разговора с сотрудником выяснилось, что сумма долга 2 р. 13 коп., Но других способов внести заданную сумму, кроме передачи карты другому человеку, нет. На мой вопрос, можно ли внести перевод с моего счета в другом банке, сотрудник ответил, что это возможно, но я не могу предоставить точную информацию о деталях такого перевода. На данный момент я не могу гарантировать, что смогу передать карту другому лицу для внесения средств или перевода средств из другого банка.По прогнозам врача, ограничение возможности переехать может продлиться до середины ноября — начала декабря этого года, поэтому возможности посетить отделение банка до этого времени у меня не будет. Обращаю внимание на следующие факты: 1) При получении карты я не предоставил информацию о том, что средства могут быть списаны с зарплатной карты при нулевом остатке и может образоваться кредитная задолженность; 2) Я приложил усилия для погашения указанного долга и средства зачислены на счет, но по неизвестной причине этой суммы оказалось недостаточно; 3) Несмотря на то, что я объяснил сотрудникам банка, что из-за полученной травмы я не могу лично посетить отделение банка, мне предложили единственный способ решения проблемы — передать карту другому лицу, а затем начал оказывать психологическое давление.С уважением, Павлов Павел.

1) Прошу рассмотреть этот случай, прекратить телефонные разговоры с угрозами и предложить конструктивный способ решения проблемы; 2) обращать внимание на проблемы, возникающие у людей с ограниченными возможностями, пользующихся услугами Банка; 3) Сообщите держателям зарплатных карт, что средства могут быть списаны с их карт при нулевом балансе и может образоваться кредитная задолженность.

Ответ представителя банка

28.10.2013 11:35:45

Уважаемый покупатель!

10 августа 2013 г. На вашу карту записана операция в ТСП «Ресторан Метро».

На вашу карту записана операция в ТСП «Ресторан Метро».

Операция осуществляется без предварительной блокировки средств на счете (авторизации).

До 33 дней такие операции поступают в банк сразу в качестве расчетного документа и списываются с карточного счета вне зависимости от наличия денежных средств на счете.

Таким образом, 12 августа 2013 года после оформления расчетного документа доступный баланс на вашей карте стал отрицательным.

В данный момент задолженность приближается к вашей карте.Размер задолженности можно уточнить в отделе обслуживания клиентов по телефону: 8-800-100-24-24 (звонок по России бесплатный).

Ознакомиться со способами пополнения банковской карты ВТБ24 можно на сайте банка

http://www.vtb24.ru/personal/cards/means/pages/default.aspx?geo\u003dmoscow.

Также сообщаем, что после погашения задолженности по карте прекращается информирование о наличии задолженности и необходимости ее погашения.

Приносим извинения за неудобства.

С уважением,

ВТБ 24 (ЗАО).

Сверхсветящийся долг ВТБ 24 предоставляется при использовании кассы банка не со своего лицевого счета, а с банковского. Что это такое и почему возникает, теперь узнаем.

Понятие овердрафта и сверхсветового долга

Прежде чем говорить о сверхсветящем долге в ВТБ 24, следует выяснить, откуда он следует. Такая задолженность возникает из-за превышения лимита собственных денежных средств на дебетовой карте.

Овердрафт — это превышение суммы средств, выданных банком лицу под определенный процент.Если лимит овердрафта начинает превышаться клиентом ВТБ 24, то происходит образование сверхсветовой задолженности, другими словами — захват кредита (случайный или целенаправленный).

Для наглядности проанализируем ситуацию. У человека баланс на карте после прихода зарплаты 50 тысяч рублей. Это не кредитная карта, но обычная дебетовая и путать эти понятия не следует. При использовании карты для безналичной оплаты деньги постоянно снимаются, а когда человек совершает покупку, на счету которой не хватает денег, банк автоматически добавляет свой капитал.С этого момента и возникает долг.

При использовании карты для безналичной оплаты деньги постоянно снимаются, а когда человек совершает покупку, на счету которой не хватает денег, банк автоматически добавляет свой капитал.С этого момента и возникает долг.

Человек может даже не знать о его существовании, пока не проверит баланс по карте 24 ВТБ 24. Но и воспользоваться такой услугой клиент может целенаправленно, не брать отдельный кредит, а использовать переогрев для в короткий срок и после возврата в банк.

Сверхсветовой долг будет расти, если клиент ВТБ 24 не начнет его вовремя погашать. Проценты начисляются на сумму долга и с каждым днем увеличиваются.

Понятие технического овердрафта

Обычное превышение лимита карты может происходить по желанию или невнимательности лица, а может быть сформировано по техническим причинам.

Превышение лимита овердрафта может возникнуть в результате:

- Компьютерная ошибка, когда у человека и деньги не пошли, не зная об этом, он тратит деньги, а баланс уходит в минус.