Visa и mastercard чем отличаются: Visa Mastercard — , |

Чем отличается кредитная карта от дебетовой: полезный лайфхак

Планируете оформить банковскую карту или уже пользуетесь ей? Узнайте об основных отличиях между дебетовой и кредитной картой

Кредитная и дебетовая карты: основные различия. Фото: behance.net

Пожалуй, самой популярной банковской услугой для обычных граждан является платежная карта. Их количество в Украине постоянно растет, а сами клиенты все чаще используют карту не только для снятия наличных в банкомате. Желая получить этот банковский продукт, нередко можно столкнуться с вопросом: а какую карту вы хотите оформить? Здесь мы постараемся вкратце объяснить ключевые различия между двумя основными видами карт — дебетовой и кредитной.

Дебетовая банковская карта — что это значит?

Итак, дебетовой является банковская карта, которая привязана к текущему счету клиента в банке и позволяет ему совершать расчеты только на ту сумму, которая в момент покупки есть на этом счете. То есть, чтобы получить дебетовую карту, сначала клиент открывает счет, затем вносит на него деньги, и только после этого может пользоваться ими в безналичном виде. По сути, такая карта является вашим «пластиковым» кошельком.

То есть, чтобы получить дебетовую карту, сначала клиент открывает счет, затем вносит на него деньги, и только после этого может пользоваться ими в безналичном виде. По сути, такая карта является вашим «пластиковым» кошельком.

С помощью дебетовой карты можно снимать наличные в банкомате, оплачивать покупки в розничных и онлайн-магазинах, в том числе в зарубежных, переводить средства на другие карты. Банки взимают различные комиссии по обслуживанию дебетовых карт: это может быть плата за выпуск самой карты, за годовое обслуживание счета, за снятие наличных в банкоматах (при чем как в своих, так и других банков). При этом, большое количество услуг по пластиковой карте предоставляется бесплатно (смс-информирование, интернет-банкинг).

Дебетовые карты классифицируют по платежным системам — международным и локальным: Visa, Mastercard, American Express, UnionPay, ПРОСТІР. Каждая из платежных систем имеет несколько подвидов, характеризующихся ограниченным или расширенным функционалом. Например, «пластиком» типов Visa Electron и Maestro иногда невозможно оплатить покупки через интернет, как и совершать покупки за рубежом. Зато их обслуживание в год обойдется на порядок дешевле. Напротив, карты Visa Classic или Mastercard Standart являются универсальными. С их помощью можно совершать онлайн-шопинг и смело брать с собой в путешествие — эти карты принимают во всем мире.

Например, «пластиком» типов Visa Electron и Maestro иногда невозможно оплатить покупки через интернет, как и совершать покупки за рубежом. Зато их обслуживание в год обойдется на порядок дешевле. Напротив, карты Visa Classic или Mastercard Standart являются универсальными. С их помощью можно совершать онлайн-шопинг и смело брать с собой в путешествие — эти карты принимают во всем мире.

Основные элементы пластиковой карты. Фото: Инвестор100

Разновидностью дебетовых карт является зарплатная карта. Она выдается в рамках так называемых «зарплатных проектов». Это договор между банком и определенной организацией, по условиям которого банк оформляет всем сотрудникам этого предприятия пластиковые карты и обслуживает соответствующие счета. На них и перечисляется зарплата клиента. Очень часто зарплатные карты выдаются бесплатно, но их функционал может быть ограничен (к примеру, нельзя пользоваться в других странах).

На зарплатные карты часто предоставляется овердрафт — то есть, возможность уходить в минус. Не путайте такую карту с кредитной — в этом случае отсутствует льготный период и процентная ставка. Для погашения овердрафта банки устанавливают срок в среднем до двух месяцев. Если карта выпущена в условиях зарплатного проекта, то сумма овердрафта обычно составляет какой-то процент от зарплаты или выражается в размере до двух окладов. Таким образом, такую услугу можно рассматривать как страховку на случай непредвиденных обстоятельств.

Не путайте такую карту с кредитной — в этом случае отсутствует льготный период и процентная ставка. Для погашения овердрафта банки устанавливают срок в среднем до двух месяцев. Если карта выпущена в условиях зарплатного проекта, то сумма овердрафта обычно составляет какой-то процент от зарплаты или выражается в размере до двух окладов. Таким образом, такую услугу можно рассматривать как страховку на случай непредвиденных обстоятельств.

Что значит кредитная карта?

Что же собой представляет кредитная карта? Это совершенно другой банковский продукт, в отличие от дебетовой карты. Владелец «кредитки» также может использовать ее для оплаты покупок в магазинах и интернете, для снятия наличных в банкомате, для перевода денег другому пользователю — но все это за счет средств банка. То есть, у клиента есть возможность в любой момент времени воспользоваться кредитной линией, предоставленной ему банком, а вернуть эти деньги на счет позже.

Кредитная карта отличается от дебетовой своими характеристиками. И оформляя именно такой продукт в банке, необходимо уточнять все нюансы, чтобы потом не попасть в неприятную ситуацию. Основными характеристиками кредитной карты являются кредитный лимит, льготный период и процентная ставка. Кредитный лимит — это максимальная сумма денег, которые клиент может потратить с карточки за определенную комиссию — процентную ставку. В украинских банках она составляет примерно от 25% и до 48% для кредитов в гривнах. Льготный период — это время, в течение которого пользоваться кредитными средствами можно без процентов. Этот период обычно составляет от 30 до 100 дней.

И оформляя именно такой продукт в банке, необходимо уточнять все нюансы, чтобы потом не попасть в неприятную ситуацию. Основными характеристиками кредитной карты являются кредитный лимит, льготный период и процентная ставка. Кредитный лимит — это максимальная сумма денег, которые клиент может потратить с карточки за определенную комиссию — процентную ставку. В украинских банках она составляет примерно от 25% и до 48% для кредитов в гривнах. Льготный период — это время, в течение которого пользоваться кредитными средствами можно без процентов. Этот период обычно составляет от 30 до 100 дней.

Оформляя кредитную карту, клиенту следует ознакомиться со всеми дополнительными комиссиями, которые придется выплатить банку помимо процентной ставки. Это и комиссия за снятие денег в банкомате с кредитной карты, за перевод денег, ежемесячная комиссия (процент от остатка задолженности). При этом на безналичные операции в торгово-сервисных предприятиях чаще всего комиссия отсутствует.

Количество платежных карт в мире постоянно растет. Фото: dollarsandsense.sg

Фото: dollarsandsense.sg

Таким образом, кредитная карта является очень удобным инструментом расчетов, но и достаточно дорогим. Чем быстрее вам удастся погасить потраченную сумму, тем меньше вы заплатите за использование денег банка. Погасить задолженность по кредитной карте можно просто пополнив ее счет в банкомате или кассе банка.

Кредитные карты, как и дебетовые, могут быть разных платежных систем, именными или не именными, оснащенными магнитной полосой или чипом, с поддержкой бесконтактной технологии.

СПРАВКА PAYSPACE MAGAZINE

Как сообщил Нацбанк по итогам первого полугодия 2020 года, общее количество операций (безналичных и получение наличных) с использованием платежных карт, эмитированных украинскими банками, составило 2,7 млрд штук, а их сумма — 1,8 трлн грн.

ЧИТАЙТЕ ТАКЖЕ: Дополнительная платежная карта: для чего она нужна и как оформить

Visa и MasterCard обяжут банки России выпускать лишь бесконтактные карты

visa mastercard

Международные платежные системы Visa и MasterCard обяжут российские банки выпускать только бесконтактные карты (использующие NFC-технологию), позволяющие оплачивать покупку в одно касание. Соответствующие требования содержатся в сообщениях, которые получили кредитные организации, сообщает РБК.

Соответствующие требования содержатся в сообщениях, которые получили кредитные организации, сообщает РБК.

По данным издания, Visa вводит новые правила с 13 апреля 2019 года, MasterCard — с 12 апреля 2021 года. У Visa также существует требование к банкам, чтобы все банкоматы, установленные или обновляемые в России, после 18 апреля 2020 года принимали бесконтактные карты и взаимодействовали при проведении операций с бесконтактными устройствами.

Эксперты отмечают, собственно выпуск и обслуживание таких карт ничем не отличаются от контактных, однако заготовка бесконтактной карты стоит банку в зависимости от размера партии в 1,5–2 раза дороже заготовки контактной карты. А расходы обычно окупаются более высокими показателями использования. Переход на бесконтактные технологии станет вызовом в основном для небольших и региональных банков.

В Сбербанке называют рост бесконтактных платежей одним из главных трендов последних двух лет. По данным банка, на конец 2018 года в России было выпущено более 270 миллионов карт, и почти 50% операций по ним совершалось бесконтактным способом, хотя еще в январе 2017 года этот показатель не превышал 1%. В августе 2018 в Visa отмечали что в России бесконтактные платежи вдвое популярнее, чем в среднем по миру.

В августе 2018 в Visa отмечали что в России бесконтактные платежи вдвое популярнее, чем в среднем по миру.

Доли контакта/бесконтакта по отдельным банкам

Основная часть крупных банков сообщила, что на бесконтакт приходится подавляющая часть выпускаемых карт. О выпуске только бесконтактных карт трех платежных систем (Visa, MasterCard и «Мир») заявили в Райффайзенбанке и Промсвязьбанке.

Доля бесконтактных «мультикарт» у ВТБ в 2018 году составила 90% от всех выпущенных, в этом году банк выпускает только бесконтактные карты.

Совкомбанк в 2018 году выпустил более 99% бесконтактных карт от их общего числа. Доля эмиссий контактных карт Альфа-банка в прошлом году составила 15%, все они относятся к системе MasterCard. Банк «Русский стандарт» выпускает все карты в массовом сегменте с возможностью бесконтактной оплаты. В Сбербанке отказались от комментариев.

В то же время у части банков доля карт без NFC-технологии значительна. В общем объеме карт Газпромбанка, которые были выданы в последнее время, доля контактных карт составила около 40%. В обороте казанского банка «Ак Барс» на 1 января 2019 года контактные карты занимали 55% от всего выпущенного пластика. У ростовского «Центр-Инвеста» на начало года 20% карт являются контактными. Банк эмитирует карты на пять лет, а на 2015–2016 годы приходилась массовая эмиссия карт без технологии NFC, поясняют в банке, указывая, что в ближайшие 12–18 месяцев доля контактных карт резко сократится.

В обороте казанского банка «Ак Барс» на 1 января 2019 года контактные карты занимали 55% от всего выпущенного пластика. У ростовского «Центр-Инвеста» на начало года 20% карт являются контактными. Банк эмитирует карты на пять лет, а на 2015–2016 годы приходилась массовая эмиссия карт без технологии NFC, поясняют в банке, указывая, что в ближайшие 12–18 месяцев доля контактных карт резко сократится.

сколько стоит открыть, как выбрать и использовать – Spot

Spot изучил тарифы на выпуск и обслуживание карт Visa, MasterCard и UnionPay во всех банках страны и рассказывает, где выгодней их открыть, на что обратить внимание при выборе банка, какие дополнительные услуги могут получить держатели карт.

Обновленные тарифы на выпуск и обслуживание карт международных платежных систем представлены в новом обзоре от 2020 года.

Объемы электронной торговли растут, всё больше жителей Узбекистана покупают в зарубежных интернет-магазинах. Соответственно, растет потребность в международных валютных картах, необходимых для оплаты товаров в интернете.

Соответственно, растет потребность в международных валютных картах, необходимых для оплаты товаров в интернете.

Кроме того, пока в Узбекистане не разрешили куплю-продажу наличной иностранной валюты, конвертация сумов через мобильное приложение банка на карту международных платежных систем остается одним из немногих способов получения тех же долларов на руки.

Spot изучил тарифы на выпуск и обслуживание карт Visa, MasterCard и UnionPay во всех банках страны и рассказывает, где выгодней их открыть, на что обратить внимание при выборе банка, какие дополнительные услуги могут получить держатели карт.

Какие бывают карты

Значительной разницы между платежными системами нет. Visa и MasterCard — две самые крупные платежные системы в мире. Их карты принимаются практически во всех странах мира. Охват UnionPay увеличивается из года в год, картой уже можно воспользоваться в 174 странах и регионах мира.

В опрошенных Spot банках сообщили, что путешествующим в Европу лучше брать с собой карту MasterCard, а в США — Visa.

Международные карты можно использовать, чтобы снимать наличные деньги через банкомат, оплачивать товары и услуги, делать покупки в интернете. Сами карты, независимо от принадлежности той или иной платежной системе, отличаются по типу. Они бывают виртуальные, электронные, простые и премиальные.

Виртуальная карта открывается в электронном виде и не имеет физического носителя, поэтому использовать ее в терминалах или банкоматах невозможно. Главное преимущество — простота в оформлении и низкие тарифы. Открыть карту можно через мобильное приложение банка не выходя из дома, а несгораемый депозит, как правило, не превышает $10.

В Узбекистане такие карты можно открыть в нескольких банках, среди которых, к примеру Узнацбанк, Ipak Yuli Bank и Hamkorbank. В первых двух это можно сделать бесплатно, несгораемый остаток составляет $5, в Hamkorbank за оформление нужно будет заплатить 10 тыс. сумов, но при этом нет страхового депозита.

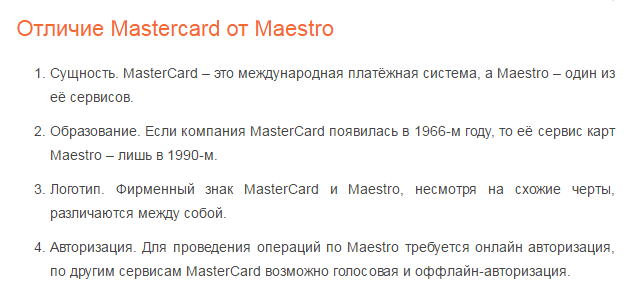

К электронным картам относятся Visa Electron, Maestro. Любая операция по такой карте осуществляется только после электронной проверки реквизитов карты, также проверяется, достаточно ли средств на счету.

Любая операция по такой карте осуществляется только после электронной проверки реквизитов карты, также проверяется, достаточно ли средств на счету.

При этом следует учесть, что электронные карты принимаются далеко не везде. Если вы собрались в путешествие с такой картой, следует запастись наличными деньгами на случай, если ее не будет принимать банкомат или торговая точка.

Тем не менее, при помощи электронных карт можно снимать наличные в банкоматах, совершать оплату через интернет, расплачиваться в торговых точках. Обслуживание обойдется дешевле простых. В банках Узбекистана такие карты зачастую выпускают бесплатно, страховой депозит составляет порядка $5−20.

Самый распространенный вид — классические карты (Visa Classic, MasterCard Classic). У них невысокая стоимость обслуживания и широкий функционал. При помощи карты можно бронировать номер в гостинице, покупать авиабилеты и так далее.

Держатели премиальных карт (Gold, Platinum) получают скидки у партнеров платежных систем, а также целый ряд дополнительных услуг — например, бесплатную страховку во время путешествий, юридическую и медицинскую помощь за рубежом.

В связи с тем, что в Узбекистане ограниченная конвертация национальной валюты в иностранную, существуют также конверсионные карты. В некоторых банках их выделяют в отдельный тип, тогда к названию карты добавляется приставка Exchange, в других конвертировать сумы можно на обычную валютную карту.

Поэтому если для оплаты покупок международной картой вам сначала нужно обменять сумы, например, на доллары, уточняйте в банке, какая карта является конверсионной.

Как открыть карту

Практически во всех банках для этого нужен только паспорт и деньги для оплаты комиссии за выпуск карты и для внесения средств на страховой депозит. В Узнацбанке могут также потребовать ИНН.

В большинстве случаев офис банка придется посетить два раза: первый — чтобы написать заявление и предоставить документы, второй — забрать готовую карту.

Комиссия за выпуск в среднем составляет от 10 до 50 тыс. сумов на простые карты. Обычно карта изготавливается в течение двух-трех рабочих дней. Сотрудник банка позвонит и сообщит о ее готовности.

Карта действует в течение двух-трех лет. По истечению этого срока банк перевыпускает карту, в том числе бесплатно.

В Hamkorbank заявку можно оставить на сайте (там же оплатить комиссию за выпуск) и прийти в офис только для того, чтобы забрать готовую карту.

Другие банки — «Агробанк», Kapitalbank, Ipak Yuli Bank (пока только для пенсионеров) — бесплатно доставят готовую карту прямо домой или в офис. Пока услуга действуют только в пределах Ташкента.

Кроме того, многие банки для удобства клиентов перешли на режим работы без обеденного перерыва. В их числе — Kapitalbank, OFB (только головной офис), «Трастбанк» (только головной офис), Hamkorbank, Узнацбанк, Universalbank и другие. В Ipak Yuli Bank в офисе «Марказ» карту можно забрать даже после окончания рабочего дня.

Для использования конверсионных карт нужно скачать приложение банка, в котором и будет проходить онлайн-конверсия. Большинство опрошенных Spot банков отметили, что для этого можно использовать сумовую карту любого банка. Это можно сделать бесплатно, если использовать обе карты одного банка.

Большинство опрошенных Spot банков отметили, что для этого можно использовать сумовую карту любого банка. Это можно сделать бесплатно, если использовать обе карты одного банка.

Как выбрать банк

В первую очередь, нужно обратить внимание на тарифы — стоимость выпуска, комиссия за снятие наличных, оплату товаров, размер неснижаемого остатка и другие (тарифы на все типы карт, выпускаемых банками Узбекистана, представлены в таблице ниже). Это позволит сузить выбор до нескольких банков, после чего останется только найти ближайший к дому филиал.

На сайтах многих банков на карте отмечены не только филиалы банка, но и расположение банкоматов. Следует обратить и на них внимание. Как правило, бесплатно снимать деньги с карты можно в банкоматах того банка, в котором выпущена карта. Если обналичивать в «чужом» банке, комиссию снимут оба банка.

Отличаются в различных банках также условия и за такие услуги по обслуживанию международных карт, как повторный выпуск, блокировка, восстановление при порче или утере карты, пополнение счета, досрочное закрытие счета, подключение SMS-информирования, формирование бланков строгой отчетности и другое.

Как уже указывалось выше, если карта нужна исключительно для покупок в интернете, можно открыть виртуальную или электронную, которая обойдется дешевле, но будет иметь ограниченный функционал.

Например, в Ravnaq Bank карту Visa Electron можно открыть бесплатно, а комиссия за оплату товаров равна нулю. При этом в банке самый высокий тариф на снятие наличных с банкоматов — 2,5%.

При этом следует учитывать, что для оплаты товаров в интернете международной картой клиент должен подать заявление на подключение к интернет-оплатам. В некоторых случаях услуга предоставляется платно.

Часто путешествующим за границу людям лучше выбирать классические или премиальные типы, чтобы быть уверенными, что их карта будет обслуживаться в той или иной стране.

Дополнительные услуги

В последнее время банки часто проводят различные акции, связанные с выпуском международных пластиковых карт: предоставляют их бесплатно и снижают страховой депозит до 0, разыгрывают автомобиль, дарят карту другой платежной системы, а также предоставляют дополнительные услуги.

Например, в Ipak Yuli Bank можно зачислить денежный перевод «Золотая корона» на карту Visa, используя приложение банка. В OFB держатели карт Visa, MasterCard, UnionPay могут дистанционно получить денежный перевод через систему Contact и так далее.

Обратите внимание: данные, приведенные в таблице, актуальны на момент публикации этой статьи и предоставлены в ознакомительных целях. Условия могут меняться. Рекомендуем уточнять информацию в самих банках.

Название банка | Тип карты | Выпуск (тыс. сумов) | Несгор. депозит | Снятие наличных * | Оплата товаров и услуг |

«Агробанк» | Visa Electron (Конверс.) | 12 | $10 | 1% | 0,5% |

Visa Classic | 25 | $10 | 1,5% | 1% | |

Visa Gold | 50 | $10 | 1,5% | 1% | |

Asia Alliance Bank | Visa Classic | 30 | $10 | 1% | 0,5% |

Visa Gold | 50 | $20 | 1% | 0. | |

UnionPay Classic | 30 | $10 | 1% | 0.5% | |

MasterCard Standard | 30 | $10 | 1% | 0.5% | |

MasterCard Gold | 50 | $20 | 1% | 0.8% | |

«Алокабанк» | Visa Classic | 30 | $10 | 1% | 0,30% |

«Давр-банк» | UnionPay Classic | бесплатно | $20 | 1% | 0,50% |

InFinBank | Visa Classic | 20 | $20 | 1% (мин. | 0,5% (мин $0,5) |

Visa Gold | 20 | $20 | |||

Visa Platinum | 50 | $100 | |||

UnionPay Classic | 20 | $20 | |||

Ipak Yuli Bank | Visa Virtual | бесплатно | $5 | — | 0,7% (мин $0,5) |

Visa Classic | 40 | $50 | 1,5% (мин. $2) | 0,5% (мин. $1) | |

Visa Classic Exchange | 40 | $10 | 1% (мин. $2) | ||

Visa Gold | 101 | $70 | 1,1% (мин. | 0,4% (мин. $1) | |

Visa Platinum (конверс.) | 202 | $100 | 1% (мин. $2) | 0,3% (мин. $0,5) | |

UnionPay Classic | бесплатно | $0 | 0,8% (мин. $2) | 0,5% (мин. $1) | |

UnionPay Gold | 60 | $0 | |||

Kapital Bank | Visa Electron | бесплатно | $15 | 2% (мин. $1) | 0,5% (мин. $0,01) |

Visa Classic | 110 | $20 | 2% (мин. $1) | 1% (мин. | |

Visa Gold | 210 | $50 | 2% (мин. $1) | 1% (мин. $1) | |

«Кишлок курилиш банк» | Visa Classic | 100 | $100 | 1% | 0,7% |

Orient Finans Bank | Easy (конверс. Visa, MasterCard, UnionPay) | бесплатно | $20 | 1% (0,5% в своей сети) | 0,7% (мин. 1 $) |

Maestro | 30 | $25 | 1,5% | 0,5% (без миним. порога) | |

MasterCard Standard | 85 | $20 | 1,5% (мин. | 0,5% (мин. 0,5 $) | |

UnionPay Classic | |||||

«Трастбанк» | Visa Electron | 100 | $30 | 3% | 1% |

«Туркистонбанк» | Visa Electron | 30 | $20 | 1,5% | 1% |

«Туронбанк» | MasterCard Standard | 30 | $20 | 0.5% | 0,5% |

MasterCard Gold | 40 | $35 | 0.5% | 0,5% | |

Visa Classic | 35 | $20 | 1,5% | 0,5% | |

Visa Gold | 50 | $35 | |||

HamkorBank | Visa Virtual | 10 | 0 | — | 0. |

UnionPay Classic | 30 | $10 | 1% (мин. $2) | 0.4% | |

UnionPay Exchange (конвер) | 30 | $10 | 1% (мин. $1) | 0,4% | |

Узнацбанк | Visa Virtual | бесплатно | $5 | — | 0 |

Visa Classic | беспплатно | $25 | 1% | 0,5% | |

Visa Gold | 100 | $50 | 2% | 0 | |

Visa Platinum | 200 | $100 | 2% | 0 | |

«Узпромстройбанк» | Visa Electron | бесплатно | $10 | 0,5% + $0,5 | |

Visa Classic | 15 | $10 | 0,5% + $1 | ||

Visa Gold | 55 | $50 | 0,5% + $1 | ||

Universal Bank | Visa Electron | 30 | $10 | 1,5% | 0,50% |

Hi-Tech-Bank | Visa | 30 | $20 | 0,5% | 0,50% |

Ravnaq Bank | Visa Electron | бесплатно | $5 | 2. | 0 |

Visa Classic | 20 | $10 | 2.4% (мин. $1,5) | 0 | |

Visa Gold | 50 | $25 | 2,3% (мин $1,5) | 0 | |

Visa Platinum | 200 | $50 | 2.2% (мин. $1.5) | 0 | |

Visa Electron Exchange | бесплатно | $5 | 1% (мин. $2) | 0 | |

«Асака» | Maestro | бесплатно | 0 | 1% (мин. | 0,5% |

MasterCard Standard | бесплатно | $50 | 1% (мин. $2) | 0,5% | |

Ziraat Bank Uzbekistan | Visa Electron | 100 | $50 | 0,5% (в своей сети) | 0,5% |

8%

8% $2)

$2) $2)

$2) $1)

$1) 2 $)

2 $) 5%

5% 5% (мин $1.5)

5% (мин $1.5) $2)

$2)* В банкоматах сторонних банков без учета их комиссии

А Вы знаете, чем отличается Visa от MasterCard? | Easyfinance.ru

В поездке за границу хорошо иметь не наличные деньги, а банковскую карту. Очевидные плюсы карты — не надо возить с собой наличную валюту, декларировать ее на таможне, ей легко оплачивать товары и услуги. Итак, всем нужна карточка. Но вот какая?

Частое утверждение: «Visa — американская платежная система, а MasterCard — европейская» — не совсем верно. Обе платежные системы давно стали интернациональными. Посмотрите хотя бы на полное название платежных систем: Visa International Service Association и MasterCard Worldwide.

Обе платежные системы давно стали интернациональными. Посмотрите хотя бы на полное название платежных систем: Visa International Service Association и MasterCard Worldwide.

Важно другое

Для платежной системы Visa основной валютой является американский доллар. Это значит, что операции, связанные с конверсией валют, будут проходить через доллар. Для платежной системы MasterCard основной валютой может являться как американский доллар, так и евро. Вот это очень важная особенность! То есть операции могут проходить либо через евро, либо через доллар.

Рассмотрим несколько ситуаций на примере карт, эмитированных российским банком:

Вы в Германии:

Ваш счет в рублях. Расчет за покупку в евро.

Visa: RUB — USD — EUR

MasterCard: RUB — EUR

MasterCard выгоднее — одна конверсия.

Вы во Франции:

Ваш счет в евро. Расчет за покупку в евро.

Visa: EUR — USD — EUR

MasterCard: EUR

MasterCard явно выгоднее — нет конверсии. А вот с Visa вы явно прогадаете, здесь будет аж двойная конверсия. Причем одна конверсия будет сделана платежной системой, а вторая вашим банком.

А вот с Visa вы явно прогадаете, здесь будет аж двойная конверсия. Причем одна конверсия будет сделана платежной системой, а вторая вашим банком.

Вы в США:

Ваш счет в долларах. Расчет за покупку в долларах США.

Visa: USD

MasterCard: USD — EUR — USD

У Visa конверсии нет, а с MasterCard вы потеряете часть денег из-за двойной конверсии.

Вы в Швеции:

Ваш счет в рублях. Расчет за покупку в шведских кронах (Швеция не входит в зону евро).

Visa: RUB — USD — EUR — SEK или RUB — USD — SEK

MasterCard: RUB — EUR — SEK

С MasterCard двойная конверсия. А вот с Visa может быть две конверсии, а может и три! Дело в том, что в Европе многие операции проводятся через евро, поэтому тройная конверсия возможна.

Вывод:

В Европе лучше пользоваться MasterCard.

В США — картой Visa.

В России — без разницы.

Более 250 000 человек уже используют EasyFinance. ru для контроля своих финансов, 55% пользователей заметно улучшают своё финансовое состояние, 25% – избавляются от долгов, 22% – достигают поставленных целей уже через год использования сервиса.

ru для контроля своих финансов, 55% пользователей заметно улучшают своё финансовое состояние, 25% – избавляются от долгов, 22% – достигают поставленных целей уже через год использования сервиса.

Мобильное приложение для Android

Мобильное приложение для iOS.

Ещё статья по теме:

Как я провела два месяца под надзором финансового консультанта.

Общайтесь с нами в соцсетях:

ВКонтакте

Одноклассники

По какому курсу происходит конвертация при оплате картой в другой валюте?

Вопрос

По какому курсу будет происходить конвертация при оплате картой за границей? По какому курсу я могу снять иностранную валюту в банкомате? Какой курс применяется, если платить рублевой картой на иностранном сайте?

Окружение

Карты

Обмен валют

Условие

- Валюта карты и валюта платежа отличаются.

Ответ

Если валюта вашей карты отличается от валюты расходной операции, которую вы совершаете, или от валюты снимаемых наличных, происходит конвертация в соответствии с таблицей ниже:

Валюта карты | Валюта операции | Обменный курс или порядок его определения |

BYN | EUR или USD или RUB | Курс продажи евро или долларов или российского рубля, установленный Альфа-Банком (курс по картам) |

EUR или USD или RUB | BYN | Курс покупки евро или долларов или российского рубля, установленный Альфа-Банком (курс по картам) |

USD | EUR | Курс продажи евро/доллар США, установленный Альфа-Банком |

EUR | USD | Курс покупки евро/доллар США, установленный Альфа-Банком |

USD | RUB | Курс покупки российский рубль/доллар США, установленный Альфа-Банком (курс по картам) |

RUB | USD | Курс продажи российский рубль/доллар США, установленный Альфа-Банком (курс по картам) |

EUR | RUB | Курс покупки российский рубль/евро, установленный Альфа-Банком (курс по картам) |

RUB | EUR | Курс продажи российский рубль/евро, установленный Банком (курс по картам) |

BYN | иная валюта | Сумма в валюте операции пересчитывается в доллары по курсу Visa или Mastercard. |

USD | иная валюта | Сумма в валюте операции пересчитывается в доллары по курсу Visa или Mastercard |

EUR | иная валюта | Сумма в валюте операции пересчитывается в доллары по курсу Visa или Mastercard. Полученная сумма в долларах пересчитывается в евро по курсу покупки евро/доллар, установленному Альфа-Банком (курс по картам) |

RUB | иная валюта | Сумма в валюте операции пересчитывается в доллары США по курсу Visa или Mastercard. Полученная сумма в долларах США пересчитываются в российские рубли по курсу продажи доллар США/российский рубль, установленному Альфа-Банком (курс по картам) |

Полученная сумма в долларах пересчитывается в белорусские рубли по курсу продажи долларов, установленному Альфа-Банком (курс по картам)

Полученная сумма в долларах пересчитывается в белорусские рубли по курсу продажи долларов, установленному Альфа-Банком (курс по картам)При совершении операции с использованием карточек (их реквизитов) Visa/MasterCard вне эквайринговой сети банка и банков-партнёров*, когда валюта операции отличается от валюты карты, к списываемой сумме добавляется комиссия за проведение конверсии в размере 1%.

*Под эквайринговой сетью банка и банков-партнеров подразумеваются банкоматы, кассы, платежные терминалы, платежные терминалы самообслуживания и иные устройства, обслуживаемые банком, а также банкоматы и кассы, обслуживаемые банками-партнерами (в части операций снятия наличных денежных средств).

По операциям с использованием карты значение обменного курса определяется:

- при снятии наличных в банкоматах Альфа-Банка и банков-партнеров — на момент совершения операции;

- при совершении безналичных операций или снятии наличных в сторонних банкоматах — на момент отражения банком данных операций по счету. С момента оплаты до момента подтверждения операции может пройти несколько дней, курс валюты за это время может измениться, и с карты спишется более крупная сумма, чем сумма, указанная в SMS-сообщении, полученном в момент совершения покупки, или в истории операций вашего приложения.

При оплате картой в стране — участнице Европейского Союза, национальной валютой которой не является евро, вам могут предложить выбрать валюту платежа. Чтобы избежать дополнительных потерь на курсах валют, рекомендуем ознакомиться с этой статьей.

Чтобы избежать дополнительных потерь на курсах валют, рекомендуем ознакомиться с этой статьей.

Mastercard vs Visa – в какую компанию лучше инвестировать

Если вам удастся отыскать компанию с большим потенциалом роста и бизнесом, защищенным как от инфляции, так и от макроэкономических спадов, можете смело в нее инвестировать на долгий срок.

Далее приводим перевод статьи Билли Дуберштейна для Motley Fool.

Позвольте мне представить вам Visa и Mastercard.

Они управляют двумя крупнейшими платежными сетями за пределами Китая – магистральной инфраструктурой, через которую осуществляются транзакции с помощью банковских карт. Технологии компаний выполняют функции авторизации, оформления и расчетов по операциям между банками, выпускающими кредитные карты, и банками продавцов, которые их принимают.

Их основными конкурентами являются American Express и Discover. Но эти компании более мелкие, и зарабатывают они на выпуске карт и кредитовании. Visa и Mastercard, напротив, ведут «чистую игру» в области обработки платежей с меньшим риском, в которой операторы берут небольшой процент от каждой транзакции, обрабатываемой в их сетях.

Visa и Mastercard, напротив, ведут «чистую игру» в области обработки платежей с меньшим риском, в которой операторы берут небольшой процент от каждой транзакции, обрабатываемой в их сетях.

Visa и Mastercard также имеют более широкое мировое признание, чем конкуренты, что обеспечивает каждой из них большую экономию за счет масштаба и высокую маржу.

В последние годы и Visa, и Mastercard значительно расширили свою рыночную долю, международный охват и технологические возможности, укрепив лидирующие позиции в этой олигополии из четырех компаний. Но если бы вы решили инвестировать только в одну из двух компаний прямо сейчас, какой выбор стал бы более удачным?

Финансовые характеристики

Несмотря на то, что компании обладают довольно схожим кругом разнообразных характеристик и количеством клиентов, они сильно различаются по масштабу: Visa в настоящее время почти вдвое превышает Mastercard по объему платежей. И хотя данное преимущество позволяет Visa генерировать большую маржу, это также означает, что у Mastercard есть больше возможностей для роста в будущем.

И хотя данное преимущество позволяет Visa генерировать большую маржу, это также означает, что у Mastercard есть больше возможностей для роста в будущем.

Если вы внимательно посмотрите на данные таблицы, то увидите, насколько они похожи. Mastercard почти в два раза меньше Visa, но растет быстрее. Фактически, рост транзакций Mastercard в прошлом квартале составил 14,4%, а Visa – только 6,6% в постоянной валюте. Тем не менее Visa, похоже, лучше работает над монетизацией своего трафика и получением доходов от других услуг по обработке данных, поэтому у нее более высокая выручка на транзакцию и более высокая маржа.

Как вы можете видеть на графике ниже, акции ни одной из компаний сейчас не являются дешевыми, поскольку каждая из них имеет очень высокое соотношение P/E. Тем не менее рынок, похоже, больше доверяет Mastercard за более высокие темпы роста транзакций и ее потенциал опередить Visa в ближайшие годы. Но коэффициент P/E Mastercard довольно высок и составляет 48,2 по сравнению с P/E Visa в 38,8.

Гадание на хрустальном шаре

Если говорить о будущем, инвесторы, скорее всего, захотят узнать, как каждая компания проявит себя в своих новых, не связанных с розничной торговлей бизнесах, таких как платежи между предприятиями, платежи от человека к человеку и международные денежные переводы.

Недавно Visa произвела большой фурор, купив Plaid за $5,3 млрд. Это стартап, обеспечивающий движение денег в новых финтех-приложениях, таких как Venmo. Со своей стороны, Mastercard совершила целый ряд приобретений в 2019 году – в состав компании вошли фирмы, занимающиеся аналитикой данных, выявлением мошенничества, финансированием точек продаж и трансграничными платежами.

Каков вердикт

Откровенно говоря, каждая из компаний является отличным вариантом для инвесторов. Обе могут похвастаться отличным финансовым положением и стабильным бизнесом, который только выиграет от растущего количества кредитных, дебетовых и цифровых покупок, совершаемых по всему миру. Обе компании также расширяются в области аналитики и других связанных с платежами предприятий.

Обе компании также расширяются в области аналитики и других связанных с платежами предприятий.

Возможно, Mastercard выглядит более привлекательно для инвесторов в рост из-за ее меньшего размера и более высоких темпов роста, в то время как более консервативные инвесторы могут предпочесть Visa из-за ее большего размера, более высокой маржи и более низкого значения соотношения цена/прибыль.

Но, если честно, я думаю, что это Visa и Mastercard имеют одинаковые шансы на успех в будущем, учитывая профиль риск-доходность каждой компании. Таким образом, вы можете просто купить акции обеих фирм в равном количестве, чтобы не сомневаться в правильности выбора.

Главная цель любого инвестора – получение прибыли от вложения средств.

Для достижения этой цели опытные игроки с Уолл-стрит зачастую прибегают к одной и той же стратегии: инвестированию в рост. Компания с большим потенциалом роста, как правило, щедро вознаграждает своих акционеров в будущем.

Итак, закатав рукава, инвесторы занимаются поиском фирм с впечатляющими перспективами долгосрочного роста. Однако, иметь цель в виду – это одно, а сосредоточиться на инвестировании в компании, готовящиеся к звездному росту в ближайшие годы, – уже совсем другая история. Задачу не облегчает и тот факт, что в 2019 году S&P 500 продемонстрировал самый большой годовой прирост с 2013 года, завершив год на 29% выше и начав 2020 год с ростом на 2%.

Продолжение

В чем разница между Visa, Mastercard и кредитной картой и чем отличаются способы оплаты? : managelikeimfive

Поступает длинный пост типа «ну, вообще-то …», потому что другие ответы до сих пор сбивали с толку термины и компании. Мой источник: знание такого рода информации имеет отношение к моей текущей работе.

Сравнение компаний: Visa и MasterCard — это компании, которые существуют только при подключении к банку. Они точно не выпускают карты — ваш банк выбирает ту сеть, которую он предпочитает, и составляет все крутые пакеты карт, которые они хотят предложить своим клиентам. American Express, с другой стороны, работает независимо от банков и, таким образом, может полностью контролировать, какие типы карт выпускаются. Это действительно главное отличие. Все трое получают деньги, когда люди используют свои карты и / или не оплачивают свой баланс. Amex имеет репутацию компании, взимающей с торговцев более высокие комиссии, поэтому некоторые магазины не принимают их карты. Обратите внимание, что это не потому, что они «не хотят» или что они придурки, а потому, что они не зарегистрированы для работы с Amex. Вы должны заключить деловое соглашение с Amex, чтобы получить доступ к их сетям, и то же самое, вероятно, верно и для других

American Express, с другой стороны, работает независимо от банков и, таким образом, может полностью контролировать, какие типы карт выпускаются. Это действительно главное отличие. Все трое получают деньги, когда люди используют свои карты и / или не оплачивают свой баланс. Amex имеет репутацию компании, взимающей с торговцев более высокие комиссии, поэтому некоторые магазины не принимают их карты. Обратите внимание, что это не потому, что они «не хотят» или что они придурки, а потому, что они не зарегистрированы для работы с Amex. Вы должны заключить деловое соглашение с Amex, чтобы получить доступ к их сетям, и то же самое, вероятно, верно и для других

Кредитные карты: Кредитные карты позволяют вам держать баланс — когда вы покупаете вещь, вы не нужно платить за все сразу, но можно распределить их в течение нескольких дней, недель, месяцев.Каждый месяц вы будете получать счет, в котором будет указано, сколько денег вы обещали вернуть. Компания будет добавлять проценты к той части счета, которую вы не оплачиваете, увеличивая таким образом баланс. Вот как люди попадают в огромные долги по кредитной карте — эти проценты продолжают расти, чем дольше у вас остается невыплаченный баланс. Visa и Amex предлагают кредитные карты, но я ничего не знаю о MasterCard.

Вот как люди попадают в огромные долги по кредитной карте — эти проценты продолжают расти, чем дольше у вас остается невыплаченный баланс. Visa и Amex предлагают кредитные карты, но я ничего не знаю о MasterCard.

Платежные карты: Платежные карты похожи на кредитную карту, за исключением того, что вы должны выплатить остаток в конце месяца, иначе вы не сможете продолжать пользоваться картой.Это похоже на золотую середину между кредитом и дебетом, когда вам не нужно иметь все деньги заранее для покупки, но лучше иметь их, когда появится этот счет. Вроде ростовщик. Я считаю, что MasterCard предлагает платежные карты, но я не могу говорить от имени других компаний.

Дебетовые карты: Дебетовые карты лучше всего воспринимать как электронные деньги. Деньги поступают прямо с вашего банковского счета, когда вы совершаете покупку. Если на вашем счету недостаточно денег, вам либо откажут, либо вам назначат комиссию за овердрафт. Или, может быть, и то, и другое, если ваш банк — отстой. И, как вы, наверное, догадались, только банки предлагают дебетовые карты, хотя они часто все еще работают через сети Visa или MasterCard. Например, у меня есть дебетовая карта Visa Wells Fargo.

Я просто потратил около 30+ минут своей жизни, набирая все это, так что, надеюсь, это имеет смысл и помогает кому-то лучше понять это: D Отредактировано для форматирования.

Разница между «банком-эквайером» и «банком-эмитентом»

Знаете ли вы разницу между эквайером и эмитентом?

Банк-эквайер (также торговый банк или эквайер) — это финансовое учреждение, которое ведет банковский счет продавца.Контракт с эквайером позволяет продавцам обрабатывать транзакции по кредитным и дебетовым картам. Банк-эквайер передает транзакции продавца соответствующим банкам-эмитентам для получения платежа.

Банк-эмитент — это финансовое учреждение, которое выпускает кредитные карты потребителям от имени карточных сетей (Visa, MasterCard). Эмитент действует как посредник для потребителя и сети карт, заключая с держателями карт контракты на условия погашения транзакций.

Эмитент действует как посредник для потребителя и сети карт, заключая с держателями карт контракты на условия погашения транзакций.

Еще больше информации можно найти в дополнительном посте базы знаний «Люди, участвующие в процессе возврата платежа». Поищите там статистику и реальные примеры.

Дополнительные условия, касающиеся платежной индустрии

Не делайте этого в одиночку: наши решения для предотвращения и управления помогут вам отменить возвратные платежи, сократить количество случаев мошенничества и вернуть доход.

Процессор — это организация, с которой эквайер заключил договор на обработку транзакций по кредитным картам.

Платежный шлюз — это, по сути, версия кассового терминала без карты. Этот поставщик услуг передает информацию о транзакции от продавца к процессору. Платежный шлюз отвечает за авторизацию транзакций и шифрование данных.

Другие сторонние поставщики услуг, используемые продавцами без карты, включают веб-хостинг , сертификаты SSL , тележки для покупок, и другие.

Эквайер присваивает идентификационный номер продавца (MID).Этот уникальный код похож на номер банковского счета. Он используется для идентификации продавца при обработке транзакций.

Состояние возвратных платежей 2018

Запущенный как способ сбора и анализа отраслевых выводов, исследование State of Chargebacks отражает опыт более тысячи респондентов в области «карты без предъявления». Загрузите, чтобы узнать последнюю информацию о мошенничестве и управлении возвратными платежами.

Скачать бесплатно

Осложнения номенклатуры

Есть несколько ситуаций, когда терминология оплаты кредитной картой отклоняется от нормы, что затрудняет понимание некоторых концепций.

Например, банки-эмитенты обычно управляют картами от имени сетей.

Однако Discover и American Express являются банком-эмитентом сети карт и ; сети имеют собственные финансовые учреждения, выпускающие кредитные карты для потребителей.

Еще более усложняет ситуацию то, что некоторые финансовые учреждения одновременно являются покупателями и эмитентами. Эти банки действуют как от имени потребителя, так и от имени продавца. Bank of America, Citi Bank, Barclays, Chase и Wells Fargo — лишь некоторые примеры.

Основные сведения

Если вы изо всех сил пытаетесь справиться с запутанными задачами и терминологией, связанной с возвратными платежами, ваши усилия по управлению не будут столь эффективными, как они должны быть. Вы напрасно выбрасываете прибыль.

Поможем. Мы не только предлагаем готовое решение, которое управляет всем процессом возврата платежей от начала до конца, мы также следим за тем, чтобы продавцы были в курсе самых важных элементов, влияющих на финансовый успех бизнеса.Чтобы узнать больше, спросите о бесплатной демоверсии.

Предотвращение возвратных платежей.

Борьба с мошенничеством.

Восстановить выручку.

151196 Терминология по возвратным платежам Жаргон по возвратным платежам

Связанные сообщения в базе знаний —

Задать вопрос

Дебетовая карта

vs.Кредитная карта

Содержание

- Как подать отзыв дебетовой карты?

- Как определяются возвратные платежи и споры?

- Почему происходит возврат платежа с дебетовой карты?

- Что происходит во время возвратного платежа?

- В чем разница между возвратными платежами по кредитной и дебетовой карте?

- Как лучше всего бороться с возвратными платежами по дебетовой карте?

- Как можно предотвратить возврат платежа с дебетовой карты?

- Как работает возвратный платеж дебетовой карты?

- Почему для держателей карт сложнее выполнить возврат платежа по дебетовой карте?

- За сколько дней держатели карт должны подать отзыв дебетовой карты?

- Заключение

Возвратные платежи — серьезная проблема для розничных продавцов, и, к сожалению, их не бывает одного типа. Поскольку потребители используют как дебетовые, так и кредитные карты в точках продаж, способы, которыми розничные продавцы и банки обрабатывают возвратные платежи, могут отличаться. Вот почему есть небольшие детали, которые нужно знать об возвратных платежах по кредитным картам и дебетовых картах.

Поскольку потребители используют как дебетовые, так и кредитные карты в точках продаж, способы, которыми розничные продавцы и банки обрабатывают возвратные платежи, могут отличаться. Вот почему есть небольшие детали, которые нужно знать об возвратных платежах по кредитным картам и дебетовых картах.

Вот некоторые из наших наиболее часто задаваемых вопросов относительно возвратных платежей по дебетовым картам.

Как подать отзыв дебетовой карты?

Во всех случаях, прежде чем подавать возвратный платеж, вы должны попытаться решить проблему с первоначальным продавцом.Если это не удается, задокументируйте свои усилия и обратитесь в личный банк, чтобы подать спор.

Как определяются возвратные платежи и споры?

Возвратный платеж (иногда называемый диспутом) — это процесс, инициируемый, когда клиент оспаривает транзакцию через свой личный банк.

Тем не менее, многие банки теперь предлагают клиентам дебетовые карты, которые можно выполнять как транзакции Visa или MasterCard в точках продаж.

Таким образом, это не совсем точно: кредитные карты являются «единственным» типом карт, для которых возможны возвратные платежи.Дебетовая карта также может повлечь за собой возврат платежа, и есть несколько существенных различий между возвратным платежом кредитной карты и дебетовой карты.

Почему происходит возврат платежа с дебетовой карты?

Люди оспаривают платежи по дебетовой карте по той же причине, что и по кредитной карте. В обоих случаях эти типы возвратных платежей инициируются, когда владелец карты связывается со своим банком и просит отменить платеж, либо потому, что он не смог или не желал решить проблему с покупкой у продавца, либо из-за мошеннических действий на своей карте.

Что происходит при возврате платежа?

В обычном процессе возврата платежа банк-эмитент предоставляет временный кредит держателю карты и передает спор в банк-эквайер, который уведомляет продавца.

Если ни банк-эквайер, ни продавец не могут успешно бороться с возвратным платежом , представив убедительные доказательства того, что первоначальный платеж был действительным, возвратный платеж сохраняется, владелец карты сохраняет свой кредит, а средства списываются со счета продавца.Иногда, если банк-эквайер и банк-эмитент не могут договориться о представленных доказательствах, дело передается в арбитраж сетью карт.

В чем разница между возвратными платежами по кредитной и дебетовой карте?

Существует несколько ключевых различий между возвратными платежами дебетовой карты и возвратными платежами кредитной карты. Одним из основных является то, что транзакция по дебетовой карте снимает наличные деньги непосредственно с банковского счета держателя карты, в то время как транзакция по кредитной карте просто регистрирует долг, который владелец карты согласился выплатить своему банку-эмитенту.

Таким образом, у банков больше стимулов к агрессивным действиям по спорным транзакциям с кредитными картами — они не зарабатывают денег, если владелец карты не признает долг действительным и не возвращает его.

Держателю карты также легче увидеть проблему как менее срочную и отправить ее обратно в свой банк для решения. Когда мошенническая или проблемная транзакция попадает на счет дебетовой карты, у держателя карты сразу же остаются реальные деньги, и у него может быть больше мотивации вести переговоры напрямую с продавцом, чтобы получить возмещение как можно быстрее.Процесс возвратного платежа, даже если он будет решен в пользу держателя карты, не вернет им деньги так быстро, как это может сделать авторизованный продавцом возврат.

Дебетовые и кредитные карты

также предлагают различные уровни защиты от мошенничества. Кредитные карты обычно ограничивают ответственность держателя карты на уровне 50 долларов, при этом многие банки предлагают карты с нулевой ответственностью, которые возмещают держателям карт полную сумму мошеннических сборов.

Для дебетовых карт

сначала предусмотрен такой же предел ответственности в размере 50 долларов США, но есть ограничение по времени.Если спорное обвинение не сообщается в течение двух дней, крышка идет до $ 500. По прошествии шестидесяти дней владелец карты получает всю оплату. Это одна из причин, по которой потребителям рекомендуется не использовать дебетовые карты для «рискованных» покупок, таких как транзакции без предъявления карты (CNP), в ситуациях, когда карта вынимается из поля зрения клиента (например, в ресторанах), а также в случаях, когда продукт или услуги доставляются спустя много времени после того, как с карты будет снята оплата, и время для оспаривания транзакции, возможно, уже истекло.

Чтобы кратко изложить все, вот обзор способов сравнения споров по дебетовым картам и кредитным картам:

Дебетовая карта | Кредитная карта | |

Начальная транзакция | Наличными напрямую со счета | Регистрирует задолженность |

Верхний предел ответственности держателя карты | 50 долларов США к общей стоимости покупки, в зависимости от того, когда составляется отчет. | Обычно 50 долларов |

График оспаривания обвинения | Намного быстрее из-за ограниченной защиты потребителей. | Дольше (поскольку защита от мошенничества не меняется со временем) |

Срок возврата средств на счет потребителя | До десяти дней | Обычно в течение 1-2 рабочих дней |

Ответственность ограничивается 50 долларами, если сообщение будет сообщено в течение двух дней, 500 долларами, если сообщение будет сообщено в течение 60 дней, и полной суммой транзакции, если сообщение будет сообщено за пределами страны через 60 дней.

Ответственность ограничивается 50 долларами, если сообщение будет сообщено в течение двух дней, 500 долларами, если сообщение будет сообщено в течение 60 дней, и полной суммой транзакции, если сообщение будет сообщено за пределами страны через 60 дней. Зная, что оба типа споров о возвратных платежах по-прежнему сопряжены с изрядной долей головной боли, даже с некоторыми преимуществами для каждого типа, давайте сосредоточимся на некоторых упреждающих вариантах, которые вы можете использовать для своего бизнеса.

Как лучше всего бороться с возвратными платежами по дебетовой карте?

После того, как спор перешел в обычный процесс возврата платежа, борьба с возвратным платежом по дебетовой карте ничем не отличается от борьбы с возвратным платежом по кредитной карте.

В любом случае лучший способ бороться с возвратным платежом и сохранить свои деньги — это предоставить убедительную документацию и доказательства того, что покупка была законной, а также иметь знающих сторонников, таких как компания по управлению возвратом платежей, круглосуточно работающая от вашего имени.

Как предотвратить возврат платежа с дебетовой карты?

Вот хорошие новости о дебетовых картах: из-за различий между возвратными платежами по дебетовым картам и отзывами по кредитным картам с точки зрения клиента, может быть проще убедить ваших клиентов не превращать проблемы с покупками по дебетовой карте в возвратные платежи.

Без сомнения, лучшее, что вы можете сделать, — это предоставить первоклассное обслуживание клиентов, так что, когда клиент чувствует, что что-то пошло не так с транзакцией, он с большей вероятностью возьмется за это с вами и попросит возмещение. , прежде чем они пожалуются в свой банк-эмитент.

Таким образом, у вас всегда есть возможность вернуть им деньги и избежать повторного возврата платежа со своего торгового счета.

Также могут помочь четко сформулированные и легко доступные объяснения вашей политики в отношении возврата, обмена и приостановки авторизации. Неожиданные платежи могут быть особенно неприятными для пользователей дебетовых карт, поэтому убедитесь, что ваши клиенты полностью проинформированы об автоматических платежах, переменных суммах подписки или обо всем, что может застать их врасплох.

Ваши лучшие практики по предотвращению возвратных платежей по дебетовой карте также помогут вам избежать возвратных платежей по кредитным картам — а когда предотвращения недостаточно, вам понадобится фирма по управлению возвратными платежами в вашем углу, чтобы помочь вам выиграть споры и арбитраж.

Хотите остановить постоянно растущую тенденцию к возврату платежей и защитить свои доходы? Споры не обязательно должны быть частью вашего бухгалтерского учета. Вместо того, чтобы списывать возвратные платежи как затраты на ведение бизнеса, загрузите это руководство и узнайте, как их предотвратить.

Как работает возвратный платеж дебетовой карты?

Подобно отозванию платежа по кредитной карте, возврат по дебетовой карте является принудительным аннулированием банковской транзакции. Банк-эмитент произведет возвратный платеж, а банк-эквайер продавца сделает то же самое. Однако банк-эмитент часто предъявляет более строгие требования к возвратному платежу по дебетовой карте, и многие возвратные платежи по дебетовой карте затруднены.

Из-за этого владелец карты может решить, даже если он запросит возвратный платеж, что возврат от продавца является лучшим вариантом.

Почему для держателей карт сложнее выполнить возврат платежа с дебетовой карты?

Дебетовые карты привязываются непосредственно к банковскому счету, а не к ссуде от кредитора. Это означает, что существуют другие законы и меньше мер по предотвращению мошенничества.

Это означает, что существуют другие законы и меньше мер по предотвращению мошенничества.

За сколько дней держатели карт должны подать отзыв дебетовой карты?

60 дн. После этого они могут быть полностью оставлены ответственными за счет.Точно так же их ответственность за мошенничество с дебетом составляет всего 50 долларов, если они подадут спор в течение 2 дней.

Заключение

Поскольку дебетовые карты регулируются разными законами и различными требованиями, возврат платежа по дебетовым картам немного отличается. Чаще всего продавцы будут видеть гораздо меньше возвратных платежей по дебетовым картам, чем по кредитным картам. однако если вы все же видите такое, следуйте тем же процедурам: если вы считаете, что это мошенничество, поработайте со своим сообщением и своей группой предотвращения, чтобы составить лучший пакет разрешения споров, который вы можете.

Спасибо за то, что следите за блогом Chargeback Gurus . Не стесняйтесь присылать предложения по темам, вопросы или запросы о совете по адресу: [email protected]

Не стесняйтесь присылать предложения по темам, вопросы или запросы о совете по адресу: [email protected]

Дебетовые и кредитные карты: в чем разница? [2021]

Очень легко спутать дебетовую и кредитную карты. Оба имеют логотип крупной компании, выпускающей кредитные карты, такой как Visa или Mastercard, и могут использоваться в большинстве розничных продавцов для покупки товаров и услуг.

Ключевое различие между двумя типами карт заключается в том, откуда берутся деньги после совершения покупки. Когда вы используете дебетовую карту, деньги поступают прямо с вашего текущего счета. Когда вы используете кредитную карту, покупка оплачивается по кредитной линии, счет за которую выставляется позже.

Порядок управления картами и размер комиссии, которую вы можете понести, различаются, но обусловлены этой разницей. Независимо от того, какой тип карты вы выберете, важно понимать, как она работает, каковы ваши обязанности по оплате и какие комиссии могут быть связаны с ней.

Что такое дебетовая карта?

Дебетовая карта выдается банком своим клиентам с целью получения доступа к средствам без предварительного выписывания бумажного чека или снятия наличных. Таким образом, хотя дебетовая карта может выглядеть точно так же, как кредитная карта, она не работает так же.

Получение дебетовой карты

Когда вы открываете текущий счет, вы обычно получаете дебетовую карту как часть процесса открытия счета. Если нет, вы можете запросить 1 напрямую в своем банке.Эта дебетовая карта привязана ко всем средствам на вашем текущем счете.

Когда вы получаете дебетовую карту, эмитент вашей карты (то есть ваш банк или кредитный союз) может предоставить вам личный идентификационный номер (или PIN-код). Затем вы можете изменить свой PIN-код на уникальный номер, который вы запомните.

Использование вашей карты

Дебетовую карту можно использовать везде, где разрешены кредитные карты. Например, если на вашей дебетовой карте есть логотип Visa, ее можно использовать везде, где есть Visa.

Каждый раз, когда вы используете свою карту для покупки товаров или услуг или для доступа к своим средствам в банкомате, вам нужно будет вводить PIN-код, который вы установили ранее.Это важный способ борьбы с мошенничеством. По этой причине важно помнить, что никогда не сообщайте свой PIN-код никому. Кроме того, не записывайте его, чтобы хранить в кошельке или на карте.

Дебетовые карты снимают деньги прямо с вашего текущего счета при совершении покупки. Это накладывает «задержку» на сумму покупки. Продавец отправляет транзакцию в свой банк, и она переводится на счет продавца. Это может занять несколько дней, и задержка может быть снята до того, как транзакция будет завершена.

Эти «удержания» могут быть для сумм, превышающих фактическую транзакцию, и могут быстро накапливаться. Если у вас слишком много задержек на вашем счете, будущие транзакции могут быть отклонены, или вы можете овердрафтировать на своем счете.

Перерасход средств на вашем счете

Важно поддерживать постоянный баланс вашего текущего счета, чтобы не допустить случайного превышения суммы на вашем счете. Это может произойти из-за задержки в публикации транзакций между продавцом и вашим банком.

В случае, если вы тратите больше, чем у вас есть в настоящее время на вашем счете, могут произойти несколько вещей в зависимости от вашей карты, суммы овердрафта и опций, выбранных вами при создании учетной записи:

- Ваша транзакция будет отклонен, и с вас не будет взиматься плата.

- Ваша транзакция будет отклонена, и вам будет выплачено комиссии за недостаточность средств или комиссия NSF. Некоторые банки взимают несколько комиссионных сборов NSF в день, и они могут составлять от 27 до 35 долларов каждая.

- Ваша транзакция будет одобрена, но вам будет выплачена комиссия за овердрафт . Комиссия за овердрафт обычно составляет 25-40 долларов за транзакцию, и если вы попытаетесь совершить более одной покупки, могут возникнуть несколько комиссий.

- Ваша транзакция будет одобрена, но вам будет выплачена комиссия за перевод . Эта опция доступна, когда вы связываете свои сбережения со своим текущим счетом для защиты от овердрафта. За перевод между счетами взимается комиссия, которая обычно ниже — от 5 до 10 долларов за транзакцию или в день.

Эта опция доступна, когда вы связываете свои сбережения со своим текущим счетом для защиты от овердрафта. За перевод между счетами взимается комиссия, которая обычно ниже — от 5 до 10 долларов за транзакцию или в день.

Эта опция доступна, когда вы связываете свои сбережения со своим текущим счетом для защиты от овердрафта. За перевод между счетами взимается комиссия, которая обычно ниже — от 5 до 10 долларов за транзакцию или в день.Как видите, комиссия может увеличиваться за овердрафт вашего счета. Избегайте этих сборов, следя за транзакциями, поступающими в ваш аккаунт, и соответствующим образом изменяйте свои расходы.

Кредит изображения: Зивица Керкез через Shutterstock

Как мне оплатить свой счет?

Когда вы используете свою дебетовую карту, вы на самом деле просто открываете свой банковский счет. Таким образом, хотя вам необходимо постоянно следить за тем, чтобы на вашем счету было достаточно средств, в конце каждого месяца нет счетов, которые нужно оплачивать.

Вы все еще можете получать выписку, но поскольку деньги снимаются с вашего счета по мере их расходования, вам не нужно отправлять чек или настраивать автоматическую оплату для этого счета. Вы не занимаетесь ни у кого, поэтому с дебетовой карты не взимаются проценты.

Для людей, которые пытаются составить бюджет, дебетовая карта, связанная с текущим счетом, может быть лучшим вариантом, чем кредитная карта, поскольку она ограничивает расходы до того, что у вас в настоящее время есть на вашем текущем счете.

Плюсы дебетовой карты

Вам также нравится идея, что вам не нужно останавливаться у банкомата или банка, чтобы получить наличные каждый раз, когда вы хотите что-то купить? Помимо удобства, дебетовые карты предлагают ряд преимуществ:

- Сохраняйте расходы в чеке — Основное преимущество дебетовых карт заключается в том, что они затрудняют тратить деньги, которых у вас нет. Дебетовые карты могут быть хорошим способом сохранить целевой бюджет.

- Легко снимайте наличные — Вы можете использовать свою дебетовую карту для снятия наличных в банкоматах или для получения наличных денег обратно в торговой точке при совершении покупки.

- Меньше обслуживания — Вы можете настроить оповещения для отслеживания активности дебетовой карты, и вам не нужно будет делать ежемесячные платежи.

- Беспроцентная — Вы не будете платить проценты по своим покупкам.

Минусы дебетовой карты

Хотя в использовании дебетовой карты есть что нравится, есть несколько важных моментов, о которых следует помнить:

- Неожиданные сборы — С вас все равно могут взиматься сборы за такие вещи, как комиссии за внесетевые банкоматы, комиссии за перевод и комиссии за овердрафт.

- Нет кредитной истории — Использование дебетовой карты (даже если вы используете ее в качестве «кредитной») не поможет вам создать свою кредитную историю. Использование кредита и платежные данные — два основных фактора, которые помогут вам улучшить свой кредитный рейтинг.

- Меньше гибкости — Некоторые компании (например, агентства по аренде автомобилей и отели) могут не принимать дебетовые карты, потому что они хотят иметь возможность выставить вам счет за ущерб, нанесенный их собственности, в случае необходимости.

- Значительно меньше защиты от мошенничества — Вы должны сообщить об утере или краже карты в течение 2 рабочих дней с момента получения информации о потере или краже , иначе вы можете понести ответственность за мошеннические платежи с вашей дебетовой карты.Если вы будете ждать дольше (или не заметите этого позже), вы можете оказаться на крючке в отношении некоторых или всех платежей. Подробнее о мошенничестве мы расскажем ниже.

- Доступ ко всем вашим средствам — Если ваша дебетовая карта попадет в чужие руки, воры могут получить доступ ко всем деньгам на вашем банковском счете, оставив вас на крючке за покупки, которые вы не совершали. Даже если вы заметите это быстро, банку может потребоваться некоторое время, чтобы восстановить ваши средства на вашем счете.

- Отсутствие вознаграждений / других преимуществ — Вы можете упустить вознаграждение или возврат денег за доллары, которые вы тратите с помощью дебетовой карты. Кроме того, дебетовые карты обычно обеспечивают меньшую защиту от таких вещей, как аренда автомобилей, туристическая страховка и потерянный багаж.

Кроме того, дебетовые карты обычно обеспечивают меньшую защиту от таких вещей, как аренда автомобилей, туристическая страховка и потерянный багаж.

Кроме того, дебетовые карты обычно обеспечивают меньшую защиту от таких вещей, как аренда автомобилей, туристическая страховка и потерянный багаж.Общие сборы по дебетовым картам

Хотя с дебетовых карт не взимаются проценты, пользователям, возможно, придется заплатить еще несколько сборов:

Ежемесячные сборы за счет

Некоторые банки и кредитные союзы взимают ежемесячную плату за ведение текущего счета которая может быть связана с дебетовой картой.

Комиссии за овердрафт на вашем счете

Мы подробно рассмотрели эти сборы выше, но если вы выберете защиту от овердрафта, ваш банк или кредитный союз может взимать с вас комиссию за овердрафт для покрытия расходов на покупку или снятие средств в банкомате, если есть недостаточно денег на вашем счету.Эти комиссии могут варьироваться от 25-40 долларов США за транзакцию в зависимости от банка.

Если ваш текущий счет привязан к вашему сберегательному счету, вы можете понести комиссию за перевод денег для покрытия стоимости покупки. Они варьируются от 5 до 10 долларов за транзакцию.

Они варьируются от 5 до 10 долларов за транзакцию.

Плата за внесетевые банкоматы

Дебетовые карты можно использовать для снятия наличных в банкоматах. Если вы используете свою карту для получения наличных в банкомате, не входящем в сеть вашего банка, с вас может взиматься комиссия. В дополнение к комиссии за внесетевой банкомат, если вы решите снимать деньги в банкомате за рубежом в банке, отличном от вашего собственного, вы также понесете комиссию за конвертацию валюты, обычно в размере от 1% до 3% от суммы сумма покупки.

Комиссия за зарубежные транзакции

Если вы используете свою дебетовую карту для оплаты покупок на международном уровне напрямую у продавца, с вас будет взиматься комиссия за конвертацию валюты, обычно в размере от 1% до 3% от суммы покупки.

Что делать, если ваша дебетовая карта украдена

Если вы заметили мошеннические транзакции на своем счете, действуйте быстро. Быстрый ответ чрезвычайно важен для ограничения вашей ответственности за несанкционированные платежи. Вот шаги, которые вы должны предпринять:

Вот шаги, которые вы должны предпринять:

- Сообщите об утере или краже вашей карты — Позвоните в эмитент карты по номеру, указанному на обратной стороне карты, чтобы сообщить о проблеме.После того как вы сообщите об утере банкомата или дебетовой карты, федеральный закон гласит, что вы не можете нести ответственность за несанкционированные переводы, которые происходят после этого момента.

- Измените пароли своей учетной записи — Если неясно, как была получена ваша информация, на всякий случай измените свой пароль на веб-сайт кредитора и PIN-код.

- Отправьте письмо или электронное письмо — Федеральная торговая комиссия (или FTC) рекомендует это в качестве дополнительной меры предосторожности. Не забудьте указать номер своего счета, дату и время, когда вы заметили пропажу карты и когда впервые заявили о потере.

- Продолжайте следить за своими счетами — Транзакции могут занять несколько дней для отправки на дебетовые карты, поэтому важно продолжать мониторинг ваших счетов. Как можно скорее сообщайте эмитенту карты обо всех дополнительных несанкционированных транзакциях.

Как можно скорее сообщайте эмитенту карты обо всех дополнительных несанкционированных транзакциях.

Как можно скорее сообщайте эмитенту карты обо всех дополнительных несанкционированных транзакциях.Как бороться с мошенничеством с дебетовыми картами

Закон об электронных денежных переводах (EFTA) обеспечивает защиту потребителей, которая может помочь ограничить вашу ответственность за мошеннические платежи. Плохая новость заключается в том, что вы должны действовать очень быстро, чтобы сообщить о своей утере или краже.

Согласно EFTA, если вы сообщите об утере своей дебетовой карты до того, как будут произведены несанкционированные платежи, вы не несете ответственности за любые несанкционированные транзакции. Если вы сообщите об утере или краже в течение 2 рабочих дней после того, как узнали об утере или краже, ваш максимальный финансовый ущерб будет меньше 50 долларов США или общей суммы несанкционированных переводов.

Если вы сообщите об этом в течение 60 дней, вы получите 500 долларов или больше. Подождите более 60 дней, и у вас будет нулевая защита.

Если ваша карта все еще находится в вашем распоряжении, когда кто-то использует ее без разрешения, вы не несете ответственности за любые несанкционированные транзакции, если сообщите о мошеннической деятельности в течение 60 календарных дней с момента выписки.

Горячий совет: Если украден только номер вашей карты, 60-дневные часы начнутся секунд с даты выписки, в которой появляется мошенническая транзакция.

Независимо от вашей ответственности, мошеннические платежи могут вызвать огромную головную боль из-за связывания ваших средств, вызывая отклонение законных платежей или взимание платы за овердрафт.

Чтобы обеспечить безопасность вашего счета, обратитесь в свой банк или кредитный союз, чтобы настроить оповещения о подозрении на мошенничество. Кроме того, не забывайте регулярно внимательно проверять выписки из своего счета на предмет покупок, которые вы не совершали, чтобы сразу же сообщать о проблемах.

Что означает использование дебетовой карты в качестве кредитной карты

Возможно, вам была предоставлена возможность выбрать «кредит», когда вы используете свою дебетовую карту. Вы подписываете покупку как кредитную карту, а не используете свой PIN-код, но что именно это дает?

Вы подписываете покупку как кредитную карту, а не используете свой PIN-код, но что именно это дает?

Чтобы упростить задачу, при выборе кредита не заставит вашу дебетовую карту работать как кредитная. Вы не получите преимуществ от создания кредитной истории и дополнительных мер защиты потребителей, типичных для кредитных карт.

Выбор «кредит» или «дебет» просто определяет, как продавец обрабатывает карту и какие комиссии он будет платить за эту транзакцию. Это также может повлиять на время обработки. Кредитные транзакции обычно проходят через несколько дней, в то время как дебетовые транзакции сразу попадают на ваш текущий счет.

Если в настоящее время на вашем счету недостаточно денег для покрытия покупки, выбор «кредита» иногда позволяет обработать транзакцию вместо ее отклонения.

Кредит изображения: crazystocker через Shutterstock

Что такое кредитная карта?

Кредитная карта позволяет вам занимать деньги в счет кредитной линии, иначе известной как кредитный лимит карты. Вы используете карту для выполнения основных транзакций, которые затем отражаются в вашем счете.

Вы используете карту для выполнения основных транзакций, которые затем отражаются в вашем счете.

Типы кредитных карт

Существует 2 основных типа кредитных карт: обеспеченные карты и необеспеченные карты.

Обеспеченные кредитные карты требуют внесения авансового гарантийного депозита, который служит залогом на случай пропуска платежа.Эти карты обычно доступны для лиц с плохой кредитной историей и дают возможность восстановить кредитоспособность.

Необеспеченные кредитные карты не требуют внесения залога при подаче заявления и обычно предлагают более выгодные условия. Они доступны для потребителей с более высоким кредитным рейтингом.

Как подать заявку

Чтобы вас рассмотрели для получения кредитной карты, вам необходимо заполнить заявку на получение кредитной карты через банк, кредитный союз или другой эмитент карты. Компания рассмотрит заявку и проверит ваши кредитные отчеты.

Итог: На высоком уровне ваш кредитный отчет и оценка помогают кредитору определить вероятность того, что вы вернете то, что занимаетесь.

Вы можете получить одобрение сразу или это может занять несколько дней. Если ваша заявка была отклонена, обязательно ознакомьтесь с нашей статьей о пересмотре кредита и о том, что делать дальше.

Важная информация, на которую стоит обратить внимание

Если вам разрешено оформить кредитную карту, вы подпишете соглашение, которое обязывает вас вернуть все деньги, которые вы взяли в долг.Кроме того, в соглашении будет указана важная информация, такая как годовая процентная ставка , кредитный лимит, процентная ставка за перевод баланса и все другие комиссии, связанные с картой.

Вам также будет предоставлен кредитный лимит , который является максимальной суммой, которую вы можете занять в любое время. Для обеспеченных карт кредитный лимит обычно равен сумме вашего гарантийного депозита. Для необеспеченной карты эмитент будет основывать вашу кредитную линию на вашем доходе, кредитных рейтингах и других факторах.

Ваша процентная ставка — это цена, которую вы платите за заем денег, обычно указывается как годовая процентная ставка или годовая процентная ставка. Если вы не будете полностью погашать ссуду каждый месяц, вам придется ежемесячно выплачивать проценты по этой ставке на все деньги, которые находятся на вашем счете.

Если вы не будете полностью погашать ссуду каждый месяц, вам придется ежемесячно выплачивать проценты по этой ставке на все деньги, которые находятся на вашем счете.

Использование карты

Каждый раз, когда вы хотите совершить покупку, вам нужно будет провести пальцем по экрану, нажать или вставить карту. В некоторых местах даже есть возможность коснуться вашего телефона, если информация о вашей кредитной карте уже была там сохранена.Как правило, вы должны зарегистрироваться, чтобы одобрить эти покупки, хотя исключения могут быть для бензоколонки или других небольших покупок.

Поскольку вы используете кредитную карту для покупок в магазинах и в Интернете в течение месяца, потраченные вами деньги добавляются к балансу вашей карты. Кредитный лимит вашей карты может определять, насколько большим может быть ваш баланс в любой момент времени, поэтому вам стоит обратить внимание на то, сколько средств вы снимаете с вашей карты.

Одним из основных факторов, влияющих на вашу оценку, является использование кредита — также известно, какая часть вашего кредитного лимита используется в настоящее время. Если вы слишком приблизитесь к своему пределу кредита, это может означать плохие новости для вашего кредитного рейтинга. Было бы неплохо даже внести дополнительный платеж между датами оплаты, чтобы снизить общее использование кредита.

Если вы слишком приблизитесь к своему пределу кредита, это может означать плохие новости для вашего кредитного рейтинга. Было бы неплохо даже внести дополнительный платеж между датами оплаты, чтобы снизить общее использование кредита.

Как мне оплатить счет?

В конце каждого платежного цикла эмитент вашей карты будет отправлять вам выписку, в которой указывается баланс вашего счета кредитной карты, баланс выписки, отдельные транзакции, которые вы совершили в этом месяце, минимальный платеж и срок платежа.

Большинство кредитных карт предоставляют вам беспроцентный льготный период на покупки.Льготный период, который обычно длится не менее 21 дня, — это время между окончанием платежного цикла и датой платежа. Однако это не всегда так, поэтому обязательно проверяйте все, что написано мелким шрифтом, когда получаете карту.

Это может немного сбивать с толку, поэтому вот пример. Предположим, вы совершили покупку на 100 долларов с помощью карты 1 января, платежный цикл закрывается 24 января, а срок платежа — 21 февраля. Время между окончанием платежного цикла (24 января) и датой платежа (февраль) 21) будет вашим льготным периодом.В течение этого времени вам не будут начисляться проценты, если покупка будет полностью оплачена в установленный срок.

Время между окончанием платежного цикла (24 января) и датой платежа (февраль) 21) будет вашим льготным периодом.В течение этого времени вам не будут начисляться проценты, если покупка будет полностью оплачена в установленный срок.

Вам необходимо будет оплачивать хотя бы часть причитающейся суммы, называемую минимальным платежом , каждый платежный цикл. Обратите внимание, что это минимальный платеж — вы всегда должны стремиться погасить весь остаток по выписке к установленному сроку, чтобы избежать выплаты процентов по вашим покупкам.

Горячий совет: Процентные ставки по кредитным картам могут быть поразительно высокими. Избегайте оплаты этих финансовых расходов, полностью выплачивая остаток по выписке каждый месяц.

Если вы производите только минимальный платеж, с вас будут взиматься проценты на оставшийся остаток по выписке по ставке, установленной при утверждении вашей карты. Это также можно назвать «сохранением баланса» на вашей карте, поскольку у вас есть баланс от 1 расчетного периода до следующего.

Здесь многие люди могут попасть в беду. Эти сборы со временем начинают расти и могут превратиться в более крупную проблему.

Плюсы кредитной карты

Кредитные карты обладают множеством преимуществ, которых нет у наличных и дебетовых карт.

- Создание кредитной истории — Независимо от того, используете ли вы обеспеченную или необеспеченную кредитную карту, каждая карта позволяет вам пополнять свой кредит. Продолжительность кредитной истории, положительная история платежей и низкое использование кредита — все это ключевые компоненты в создании и повышении вашего кредитного рейтинга.

- Управляйте мошенничеством проще — Закон о справедливом выставлении счетов за кредит (FCBA) ограничивает вашу ответственность до 50 долларов за несанкционированные платежи. У некоторых компаний-эмитентов кредитных карт есть политика ответственности в размере 0 долларов США в случае утери или кражи вашей карты.

- Earn Rewards — Наградные карты позволяют получать вознаграждения или получать возврат средств за покупки, которые вы в любом случае совершаете. Многие карты поставляются с бонусами за регистрацию в виде наличных денег или вознаграждений.

- Воспользуйтесь преимуществом бесплатного краткосрочного финансирования — Вам обычно предоставляется бесплатный месячный кредит, если вы полностью оплатите свой счет. Кроме того, вы можете использовать кредитную карту для оплаты в экстренных случаях, даже если у вас нет наличных денег.

- Путешествуйте без забот — Кредитные карты обеспечивают большую гибкость при бронировании отеля или аренде автомобиля.Во многих бонусных картах есть дополнительные туристические преимущества, такие как доступ в зал ожидания, туристическая страховка и нулевые комиссии за транзакции за рубежом.

- Получите дополнительные преимущества — Некоторые карты предлагают дополнительные преимущества, такие как защита покупок, расширенные гарантии или услуги консьержа для бронирования билетов на специальные мероприятия.

Многие карты поставляются с бонусами за регистрацию в виде наличных денег или вознаграждений.

Многие карты поставляются с бонусами за регистрацию в виде наличных денег или вознаграждений.Минусы кредитной карты

Хотя использование кредитных карт дает много преимуществ, есть и некоторые недостатки.