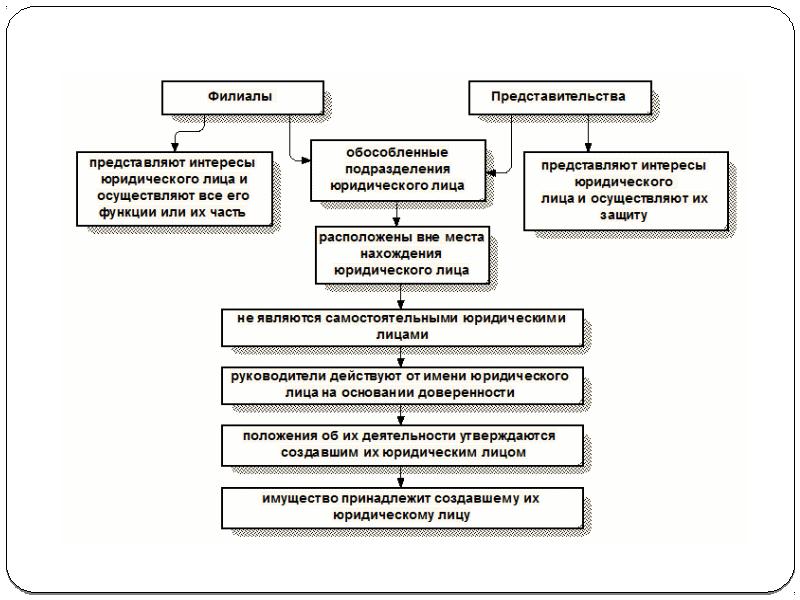

Виды кредитования юридических лиц: Кредитование юридических лиц

Кредитование юридических лиц

В соответствии с требованиями Федерального закона от 27.07.2006г. № 152-ФЗ «О персональных данных» даю согласие «КРАЕВОМУ КОММЕРЧЕСКОМУ СИБИРСКОМУ СОЦИАЛЬНОМУ БАНКУ» ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ, местонахождение: Российская Федерация, Алтайский край, 656049, г. Барнаул, пр-кт Ленина, 61 (далее – Банк), на обработку моих персональных данных (далее – Согласие) и подтверждаю, что действую своей волей и в своем интересе. Согласие дается на обработку всех моих персональных данных, указанных в заявке, любыми способами, в том числе третьими лицами, в том числе воспроизведение, электронное копирование, обезличивание, блокирование, уничтожение, а также вышеуказанную обработку иных моих персональных данных, полученных в результате их обработки.

Согласие дается мною для целей заключения с Банком любых сделок, соглашений, договоров и дальнейшего их исполнения, а также исполнения иных обязательств, сторонами которых могут являться или являются стороны настоящего Согласия; для принятия решений или совершения иных действий, порождающих юридические последствия в отношении меня или других лиц или иным образом затрагивающих мои права и законные интересы, а также для предоставления мне информации об оказываемых Банком услугах. Согласие действует до его отзыва мною путем направления в Банк заявления в простой письменной форме. В случае отзыва Согласия на обработку персональных данных прекращение обработки персональных данных происходит только после полного исполнения сторонами настоящего Согласия обязательств, вытекающих из договорных отношений, а уничтожение персональных данных производится не ранее истечения срока хранения, установленного для конкретного вида документов, если персональные данные содержатся в указанных документах.

Согласие действует до его отзыва мною путем направления в Банк заявления в простой письменной форме. В случае отзыва Согласия на обработку персональных данных прекращение обработки персональных данных происходит только после полного исполнения сторонами настоящего Согласия обязательств, вытекающих из договорных отношений, а уничтожение персональных данных производится не ранее истечения срока хранения, установленного для конкретного вида документов, если персональные данные содержатся в указанных документах.

Я даю согласие на предоставление Банком всей имеющейся обо мне информацию в объеме, в порядке и на условиях, определенных Федеральным законом «О кредитных историях» № 218-ФЗ от 30 декабря 2004 года, во все бюро кредитных историй, включенные в государственный реестр бюро кредитных историй, а также на получение кредитного отчета из вышеозначенных бюро для заключения Договора и в течение срока действия Договора.

Я даю согласие на получение мной рекламы, рассылки, в том числе по сети подвижной радиотелефонной связи, от Банка, его контрагентов и аффилированных лиц.

Кредиты для малого бизнеса и ИП — «Альфа-Банк»

1. Анкета-согласие предприятия или ИП

С информацией о заёмщике-юрлице или ИП, согласием на получение банком кредитного отчёта из Бюро кредитных историй и сведений о расчётах от операторов фискальных данных

2. Анкета-согласие физлица

С информацией об участниках сделки — заёмщике-физлице или поручителях (по количеству поручителей по кредиту), согласием на обработку персональных и фискальных данных и получение банком кредитного отчёта из Бюро кредитных историй

4. Копии паспортов физлиц, участвующих в сделке

0.1″>Разворота с фото, страницы со штампом о текущей регистрации, страницы с семейным положением и сведениями о ранее выданных паспортах

0.1″>Разворота с фото, страницы со штампом о текущей регистрации, страницы с семейным положением и сведениями о ранее выданных паспортах—

Подтверждение целевого использования кредита при оформлении кредита юрлицом или ИП

—

Документы для подтверждения финансового положения заёмщика

—

При наличии кредитных договоров: копии кредитных договоров заёмщика, поручителей с прочими кредиторами (можно предоставить только копии графика погашения кредита) или справка из банка, подтверждающая сумму задолженности, сумму ежемесячного платежа или сроках выплат по кредиту (если есть)

—

Выписка из реестра акционеров, либо выписка из реестра владельцев именных ценных бумаг (составленная не ранее чем за 1 месяц на дату подачи заявки на кредит) при оформлении кредита АО, ОАО или ЗАО (ПАО)

Кредит для юридических лиц в Санкт-Петербурге под залог и без залога

- Кредит для юридических лиц в Санкт-Петербурге

- Кредит для юридических лиц без залога

- Займ для юридических лиц по низкой ставке

Сегодня большинство финансовых организаций ничем не рискуют, когда предоставляют кредит юридическим лицам без залога и поручителей. Они охотно идут навстречу потенциальным заемщикам, поскольку апробируют новые методы подтверждения платежеспособности. В первую очередь гражданин, который обращается в банк, должен иметь хорошую кредитную историю и гарантированный источник средств, позволяющий впоследствии вернуть средства с процентами.

Они охотно идут навстречу потенциальным заемщикам, поскольку апробируют новые методы подтверждения платежеспособности. В первую очередь гражданин, который обращается в банк, должен иметь хорошую кредитную историю и гарантированный источник средств, позволяющий впоследствии вернуть средства с процентами.

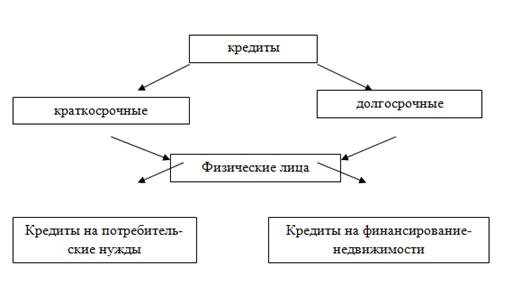

Виды кредитов для юридических лиц

Займ для юридических лиц может быть выдан на разные цели. В зависимости от этого признака выделяется несколько видов кредитов:

- целевые (связанные), то есть предоставляемые для решения конкретных задач, запуска и интенсификации бизнес-процессов;

- несвязанные, то есть предполагающие свободное использование средств заемщиком.

В зависимости от сроков возврата кредиты бывают кратко-, средне-, долгосрочными. В последнем случае речь идет о заимствованиях на период от двух лет. Еще одним важным критерием является техника предоставления: одной суммой или несколькими (через овердрафт). Существует и так называемая кредитная линия с лимитами или без.

Какие документы нужны?

Выдача кредита юридическим лицам происходит после предъявления ими документов из списка. Прежде всего необходимо удостоверение личности заемщика, представляющего интересы компании. Следует также предъявить подтверждение платежеспособности предприятия, отчетные документы за период работы (если таковые имеются). Организация вправе запросить в числе прочей следующую документацию:

- подтверждение договора с поставщиками;

- подтверждение управленческой выручки;

- подтверждение права собственности на весь объем основных средств;

- заполненную по образцу анкету заемщика.

По всем вопросам вас проконсультируют наши менеджеры, когда вы примете окончательное решение. Риски для заемщиков сводятся к нулю, если граждане внимательно относятся к своим обязанностям и проверяют условия договора.

МКБ – мечта, которая будет! Кредиты на любые цели, ипотека, карты, вклады

Подтверждаю своё согласие на обработку Банком моих персональных данных

Настоящим я даю свое согласие ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК», место нахождения: 107045, г. Москва, переулок Луков, д.2, стр.1, (далее — Банк), в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» на обработку моих персональных данных и подтверждаю, что, дав такое согласие, я действую добровольно и в своих интересах.

Москва, переулок Луков, д.2, стр.1, (далее — Банк), в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» на обработку моих персональных данных и подтверждаю, что, дав такое согласие, я действую добровольно и в своих интересах.

Под обработкой персональных данных в указанном законе понимается любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (предоставление, доступ), получение, объединение, блокирование, удаление, уничтожение персональных данных,

Под персональными данными понимаются:

— сведения, указанные в настоящей заявке;

— сведения, автоматически формируемые в процессе работы с сайтом Банком, в том числе, но не ограничиваясь: cookie-файлы; IP-адреса для информации о геолокации; информация об операционной системе и Web-браузере, установленных на устройстве, с которого осуществляется доступ к сайту Банка; количество просмотров/кликов по объявлениям Банка, размещенным на других сайтах; количество посещений Web-сайта Банка.

Целью обработки персональных данных является:

— принятие Банком решения о предоставлении организации, представителем которой я являюсь, любых банковских услуг;

— заключение между Банком и организацией, представителем которой я являюсь любых договоров и их дальнейшего исполнения;

— формирования Банком клиентской базы,

— предоставления мне, как представителю организации, информации об оказываемых Банком услугах;

— маркетинг и реклама, в том числе создание и рассылка целевых рекламных рассылок;

— осуществление технического управления интернет-сервисами Банка, а также для проведения анализа функционирования и улучшения работы интернет-сервисов Банка

— проведение статистических и иных исследований.

Обработка Персональных данных осуществляется Банком в объеме, который необходим для достижения каждой из вышеперечисленных целей.

Я признаю и подтверждаю, что в случае необходимости Банк вправе в объеме необходимом для достижения указанных выше целей передавать мои Персональные данные третьим лицам, их агентам и иным уполномоченным ими лицам, а также в случае необходимости представлять таким лицам соответствующие документы, содержащие мои Персональные данные с соблюдением требований законодательства РФ.

Банк прилагает все возможные усилия и предусмотренные законодательством РФ меры для того, чтобы избежать несанкционированного использования персональных данных. Я уведомлен и соглашаюсь с тем, что Банк не несет ответственности за возможное нецелевое использование моих персональных данных, произошедшее из-за технических неполадок в программном обеспечении, серверах, компьютерных сетях, находящихся вне контроля Банка (за исключением случаев передачи персональных данным третьим лицам, описанных выше), или в результате противоправных действий третьих лиц.

Настоящим подтверждаю, что данное согласие действует до момента его отзыва. Согласие может быть отозвано путем предоставления мною письменного уведомления Банку при условии установления моей личности. При этом признаю, что в случае отзыва согласия, Банк вправе не прекращать обработку моих Персональных данных и не уничтожить их в случаях, предусмотренных законодательством РФ, в том числе, если сроки хранения Персональных данных, предусмотренные законодательством РФ, не истекли.

Кредитование юридических лиц и индивидуальных предпринимателей

КредитованиеОвердрафтное кредитование

ЗАО «БСБ Банк» оказывает услуги кредитования в максимально удобной для Вас форме.

Учитывая особенности деятельности Вашей организации, Банк предлагает несколько видов кредитных продуктов.

Специалисты нашего Банка выберут для Вас оптимальный вид кредитования и помогут проанализировать финансовые потоки и установить наилучший срок кредита.

Виды кредитования:

1. Кредитование в текущую деятельность — Финансирование любой текущей деятельности.

- Срок: до 1 года

- Процентная ставка: 25,0% годовых

- Обеспечение по кредитному договору — залог

- Целевое финансирование

2. Инвестиционное кредитование — оказание финансовой поддержки путем предоставления кредита на инвестиционные цели.

- Срок: до 3 лет

- Процентная ставка: 25,0% годовых

- Обеспечение по кредитному договору — залог

- Целевое финансирование

3. Овердрафтное кредитование — финансирование текущих затрат при недостатке денежных средств на расчетном счете.

- Срок действия овердрафта: 1 год

- Срок возврата каждого транша: до 45 календарных дней

- Процентная ставка: 25,0% годовых

- Обеспечение по кредитному договору — поручительство

Пакет документов:

Если у вас возникли вопросы, мы будем рады оказать помощь. Обращайтесь к нашим специалистам:

Федоров Владимир Вячеславович

Исполнительный директор

+ 375 (17/29/33) 306 20 40

fedorov@bsb. by

by

Черноок Илья Николаевич

Начальник департамента кредитования

+375 29 306 20 40

+375 17 306 20 40

[email protected]

Гришан Полина Викторовна

Экономист департамента кредитования

+375 29 306 20 40

+375 17 306 20 40

ВАШЕ УДОБСТВО – НАШ ПРИОРИТЕТ

банковские услуги юридическим и частным лицам

Условия использования данного интернет-сайта

Указанные ниже условия определяют порядок использования данного интернет-сайта. Пользуясь доступом к этому интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, соглашаетесь соблюдать изложенные ниже условия в полной мере.

Обращаем Ваше внимание, что если Вы уже являетесь клиентом ООО «Экспобанк», то настоящие условия следует применять совместно с положениями и требованиями, определенными в соответствующем договоре между Вами и ООО «Экспобанк». Просим принять во внимание, что все продукты и услуги ООО «Экспобанк» предоставляются Вам на основании соответствующих договоров.

Просим принять во внимание, что все продукты и услуги ООО «Экспобанк» предоставляются Вам на основании соответствующих договоров.

ООО «Экспобанк» оставляет за собой право изменить настоящие условия в любое время без предварительного уведомления пользователей данного интернет-сайта путем внесения необходимых изменений в настоящие условия. Продолжая использовать доступ к данному интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, подтверждаете Ваше согласие соблюдать все изменения в настоящих условиях.

Доступ к сайту

ООО «Экспобанк» имеет право по своему усмотрению в одностороннем порядке ограничить доступ к информации, содержащейся на данном интернет-сайте, в том числе (но, не ограничиваясь) если есть основания полагать, что такой доступ осуществляется с нарушением настоящих условий.

Обращаем Ваше внимание, что данный интернет-сайт разработан таким образом, и его структура подразумевает, что доступ к интернет-сайту и получение соответствующей информации должны начинаться со стартовой страницы интернет-сайта. В этой связи, доступ к любой странице этого интернет-сайта посредством прямой ссылки на такую страницу, минуя стартовую страницу данного интернет-сайта может означать, что Вы не увидите важную информацию о данном интернет-сайте, а также условия использования этого интернет-сайта.

В этой связи, доступ к любой странице этого интернет-сайта посредством прямой ссылки на такую страницу, минуя стартовую страницу данного интернет-сайта может означать, что Вы не увидите важную информацию о данном интернет-сайте, а также условия использования этого интернет-сайта.

Авторские права

Информация, содержащаяся на данном интернет-сайте, предназначена только для Вашего личного использования. Запрещается сохранять, воспроизводить, передавать или изменять любую часть данного интернет-сайта без предварительного письменного разрешения ООО «Экспобанк». Разрешается распечатка информации с данного интернет-сайта только для Вашего личного использования такой информации.

Продукты и услуги третьих лиц

В случае если на данном интернет-сайте находятся ссылки на интернет-сайты третьих лиц, такие ссылки не являются поддержкой, продвижением, либо рекламой со стороны ООО «Экспобанк» продуктов или услуг предлагаемых на таких интернет-сайтах третьих лиц. Вы самостоятельно несете всю ответственность, связанную с использованием Вами указанных ссылок для доступа к интернет-сайтам третьих лиц. ООО «Экспобанк» не несет ответственности или обязанности за содержание, использование или доступность таких интернет-сайтов третьих лиц или за любые потери или ущерб, возникающие в результате использования таких интернет-сайтов третьих лиц. ООО «Экспобанк» не проверяет, не гарантирует и не несет ответственности за точность и корректность информации, содержащейся на таких интернет-сайтах третьих лиц.

Вы самостоятельно несете всю ответственность, связанную с использованием Вами указанных ссылок для доступа к интернет-сайтам третьих лиц. ООО «Экспобанк» не несет ответственности или обязанности за содержание, использование или доступность таких интернет-сайтов третьих лиц или за любые потери или ущерб, возникающие в результате использования таких интернет-сайтов третьих лиц. ООО «Экспобанк» не проверяет, не гарантирует и не несет ответственности за точность и корректность информации, содержащейся на таких интернет-сайтах третьих лиц.

Данный интернет-сайт может содержать материалы и информацию, предоставленные третьими лицами. ООО «Экспобанк» не несет ответственности или обязанности за точность и корректность таких материалов и информации.

Третьим лицам запрещается размещать ссылки на данный интернет-сайт в других интернет-сайтах или размещать ссылки в данном интернет-сайте на другие интернет-сайты без предварительного получения письменного согласия ООО «Экспобанк».

Отсутствие оферты

Никакая информация, содержащаяся на данном интернет-сайте, не может и не должна рассматриваться в качестве предложения или рекомендации о приобретении или размещении любых инвестиций или о заключении любой другой сделки или предоставлении инвестиционных советов или оказании услуг.

Отсутствие гарантий

Принимая во внимание, что ООО «Экспобанк» предпринимает и будет предпринимать все разумные меры для обеспечения аккуратности и достоверности информации размещенной на данном интернет-сайте, следует учитывать, что ООО «Экспобанк» не гарантирует и не принимает никаких обязательств (прямых и косвенных) по отношению к точности, своевременности и полноте размещенной на данном интернет-сайте информации.

Оценки, заключения и любая другая информация, размещенные на данном интернет-сайте следует применять только в информационных целях и только для Вашего персонального использования (принимая во внимание порядок изменения настоящих условий, изложенный в начале).

Никакая информация, размещенная на данном интернет-сайте, не может и не должна рассматриваться в качестве инвестиционного, юридического, налогового или любого другого совета или консультации, и не предназначена и не должна использоваться при принятии каких-либо решений (в том числе инвестиционных). Вам следует получить соответствующую специфическую профессиональную консультацию, прежде чем принять какое-либо решение (в том числе инвестиционное).

Ограничение ответственности

ООО «Экспобанк» ни при каких обстоятельствах не несет ответственности или обязательств ни за какой ущерб, включая (без ограничений) ущерб или потери любого вида вследствие невнимательности, включая (без ограничений) прямые, косвенные, случайные, специальные или сопутствующие убытки, ущерб или расходы, возникшие в связи с данным интернет-сайтом, его использованием, доступом к нему, или невозможностью использования или связанные с любой ошибкой, несрабатыванием, неисправностью, компьютерным вирусом или сбоем оборудования, или потеря дохода или деловой репутации, даже в тех случаях, когда в явно выраженной форме Вам было сообщено о возможности таких потерь или ущерба, возникших в связи доступом, использованием, работой, просмотром данного интернет-сайта, или размещенных на данном интернет-сайте ссылок на интернет-сайты третьих лиц.

ООО «Экспобанк» оставляет за собой право изменять, приостанавливать или прекращать временно или на постоянной основе работу данного интернет-сайта или любой его части с предварительным уведомлением или без предварительного уведомления в любое время по своему усмотрению. Вы подтверждаете и соглашаетесь, что все изменения, приостановление или прекращение работы данного интернет-сайта не влекут возникновения каких-либо обязательств перед Вами со стороны ООО «Экспобанк».

Регулирующее законодательство

Настоящие условия регулируются законодательством Российской Федерации. Вы подтверждаете и соглашаетесь, что все вопросы и споры, возникающие в связи с данным интернет-сайтом и условиями его использования подлежат рассмотрению в юрисдикции Российской Федерации.

Данный интернет-сайт разработан для использования в Российской Федерации и не предназначен для использования любым физическим или юридическим лицом, находящимся в юрисдикции или стране, где публикация информации, размещенной на данном интернет-сайте или возможность доступа к данному интернет-сайту или распространение информации с помощью данного интернет-сайта или иное использование данного интернет-сайта нарушают законодательство такой юрисдикции или страны. В случае если Вы решили воспользоваться доступом к информации, размещенной на данном интернет-сайте, обращаем Ваше внимание, что Вы самостоятельно несете ответственность за соблюдение применимых местных, государственных или международных законов, и Вы самостоятельно несете ответственность за любое использование информации размещенной на данном интернет-сайте вне юрисдикции Российской Федерации. В случае возникновения какого-либо вопроса, связанного с применением регулирующего законодательства, рекомендуем Вам обратиться за помощью к Вашему консультанту по юридическим вопросам.

В случае если Вы решили воспользоваться доступом к информации, размещенной на данном интернет-сайте, обращаем Ваше внимание, что Вы самостоятельно несете ответственность за соблюдение применимых местных, государственных или международных законов, и Вы самостоятельно несете ответственность за любое использование информации размещенной на данном интернет-сайте вне юрисдикции Российской Федерации. В случае возникновения какого-либо вопроса, связанного с применением регулирующего законодательства, рекомендуем Вам обратиться за помощью к Вашему консультанту по юридическим вопросам.

Особенности кредитования юридических лиц

В период мирового кризиса трудно переоценить пользу от дополнительных источников финансирования, особенно, если дело касается предпринимателей «средней руки». С необходимостью дотирования оборотных средств рано или поздно сталкивалось любое предприятие. В этом деле важно грамотно воспользоваться денежными ресурсами и получить реальную выгоду. Если правильно выбрать тактику сотрудничества с банком, то считать кредит в качестве пассива фирмы можно лишь формально.

Если правильно выбрать тактику сотрудничества с банком, то считать кредит в качестве пассива фирмы можно лишь формально.

Виды кредитования юридических лиц

Предприятие может рассчитывать как на единовременное предоставление кредитных средств, так и на открытие так называемой кредитной линии. Суть кредитной линии заключается в постепенном расходовании общей суммы кредита. В зависимости от формирования остатка, выделяют возобновляемые и невозобновляемые кредитные линии. Ассортимент банковских услуг включает также отраслевые кредиты (в зависимости от сферы деятельности предприятия меняются условия кредитования), а также популярная услуга, под названием овердрафт (срочный кредитный лимит, который доступен для использования в любое время).

Как получить кредит в коммерческом банке

Для того чтобы получить кредит, юридическое лицо должно соответствовать следующим требованиям:

1. Предоставить полный пакет документов. Как правило, банки требуют правоустанавливающие документы, бухгалтерскую отчетность за указанный период, анкету заемщика и заявление на предоставление кредита.

2. Составить бизнес-план развития фирмы на период кредитования. Разработав четкую, продуманную, адекватную стратегию, предприятие не только повысит свои шансы на получение кредита, но и усилит доверие банка к себе, как к заемщику.

3. Предложить варианты обеспечения по кредиту. В качестве таковых могут быть:

• Недвижимость, транспортные средства, основные фонды, которые не должны быть обременены правами 3-х лиц;

• Ценные бумаги;

• Договора поручительства;

• Банковские гарантии;

• Имущественные права или права требования.

Как правило, кредитование корпоративного бизнеса происходит согласно процедуре рассмотрения заявок кредитным комитетом. Изучив предоставленный пакет документов, данные о кредитоспособности, заключение кредитного эксперта, комиссия принимает решение о выдаче денежных средств. В процессе рассмотрения, кредитный комитет банка может определить необходимость индивидуальных условий кредитования. Иногда может потребовать дополнительные документы или объекты обеспечения, а иногда уменьшить сумму кредита или повысить процентную ставку. Но бывают случаи, когда субъект кредитования может быть признан VIP-клиентом. А это значит, что он может рассчитывать на лояльность со стороны банка в виде специфических льготных условий. Но это, как правило, касается крупных предприятий, сотрудничество с которыми позитивно влияет на имидж банка.

Иногда может потребовать дополнительные документы или объекты обеспечения, а иногда уменьшить сумму кредита или повысить процентную ставку. Но бывают случаи, когда субъект кредитования может быть признан VIP-клиентом. А это значит, что он может рассчитывать на лояльность со стороны банка в виде специфических льготных условий. Но это, как правило, касается крупных предприятий, сотрудничество с которыми позитивно влияет на имидж банка.

Наверное излишне напоминать, что получив кредит, юридическое лицо, как и любой другой заемщик, должно быть заинтересовано в формировании позитивной кредитной истории. Для этого нужно не только строго придерживаться графика погашения, но и обязательно уведомлять Банк о значительных изменениях в структуре, форме собственности или реорганизации предприятия.

видов и терминов — handfulofhate.com

Экономическое развитие напрямую зависит от развития бизнеса. И многим компаниям не хватает собственных ресурсов для постоянного дальнейшего развития.

С этой целью банковские организации предлагают кредитовать юридических лиц. А с помощью внешних средств можно оформить покупку оборудования, покупку недвижимости и т. Д.

Особенности приема

Понятно, что условия кредитования законны для людей, имеющих свои особенности.Порядок оказания данной услуги строго регламентирован. Если компании нужны деньги, для их получения необходимо выполнить ряд требований.

Каждое финансовое учреждение имеет свои собственные правила кредитования, которые могут значительно отличаться от специфики предоставления аналогичных услуг другому банку. Поэтому сначала необходимо выбрать банк для кредитования юридических лиц на подходящих условиях. После того, как вы выбрали выгодные для вашей компании условия, вы можете приступить к сбору необходимого пакета документов.

Важные условия

В первую очередь, банковская организация проверяет кредитную историю будущих заемщиков, которая по известным причинам должна быть положительной. Понятно, что ни один банк не пойдет на риск предоставить крупную ссуду человеку, который столкнулся с серьезными задержками в выплате или не был полностью погашен в соответствии с условиями предыдущего соглашения.

Понятно, что ни один банк не пойдет на риск предоставить крупную ссуду человеку, который столкнулся с серьезными задержками в выплате или не был полностью погашен в соответствии с условиями предыдущего соглашения.

Для этой цели оценка финансового положения компании производится на основе бухгалтерского учета и годовой финансовой отчетности, а в выписке со счета перечисляются все виды операций, которые имели место на счете в течение определенного периода.

Часто бывают случаи, когда для целей предложения наиболее подходящим вариантом кредитования юридических лиц со стороны банковской организации является обязательство передать заемщика его агенту по обслуживанию. По этой причине чаще всего лучше всего подавать заявку на получение кредита в вашем банке.

Банковские кредиты юридическим лицам требуют соблюдения следующих типовых условий:

- Предложение многих банков для тех, кто открыт Текущий счет дает возможность получить краткосрочный овердрафт.Такое предложение предполагает регулярное пополнение счета за счет заемных средств, выделенных заемщиком на различные цели.

Эта ссуда выплачивается автоматически после поступления денег со счета компании.

Эта ссуда выплачивается автоматически после поступления денег со счета компании. - Форма кредитной линии — рассмотрим оптимальные кредитные продукты. Индивидуальные условия подбираются для каждой компании и обсуждаются отдельно со специалистом кредитного отдела.

Эта ссуда выплачивается автоматически после поступления денег со счета компании.

Эта ссуда выплачивается автоматически после поступления денег со счета компании.Банковские организации выражают свою лояльность постоянным клиентам, потому что они осведомлены о своей финансовой репутации и характеристиках бизнеса.Банки предлагают некоторым компаниям использовать целевые программы, которые можно использовать для заимствования средств на покупку оборудования и дорогостоящих предметов, которые чаще всего служат в качестве обеспечения.

Также недавно успешно разработал программу рефинансирования кредитов с другими банками. Одобрение гарантируется на более длительный срок, если средства выплачиваются вовремя. Другими словами, если у вас есть все необходимые условия, соответствующие установленным правилам банка, вы можете осуществлять процесс кредитования физических и юридических лиц.

Преимущества и недостатки

Неоспоримым преимуществом кредитования юридических лиц является:

- Возможность юридического лица получить действительно большую сумму денег и использовать ее для развития бизнеса.

- Как клиент банка, в который вы подаете заявку на ссуду, вы можете сократить время обработки документов.

- С помощью инвестиционных кредитов можно модернизировать или расширить собственное производство.

- Таким же преимуществом является то, что банки предлагают гибкие условия кредита и индивидуальную схему погашения.

- Поскольку залог может стать не только собственностью компании, но и собственностью владельца компании, также возможно использование товаров в обращении и даже требований.

К недостаткам выдачи кредитов юридическими лицами относятся:

- Собрать большой пакет документов.

- При отсутствии залога или гарантий процентная ставка значительно увеличивается.

- Дизайн, требующий много времени.

- Ипотека дорогая.

- Чем больше сумма или срок кредита, тем дороже становятся финансовые ресурсы.

Виды кредитования

Банки предлагают различные виды кредитов юридическим лицам.Каждый тип имеет свои особенности конструкции, погашения и использования. Выбирая конкретный вид кредитного продукта, имеет смысл понимать, для чего нужны заемные средства. Какие варианты продуктов могут предложить банки:

- Кредитная линия — с помощью такого кредита регулярное пополнение оборотных средств. Эти средства могут использоваться для выставления счетов поставщикам для оплаты товаров (услуг) или для финансирования текущих расходов. Этот вид кредитования может быть возобновляемым или невозобновляемым. Процентная ставка бывает фиксированной или переменной.Для регистрации такой линии залога не требуется. Однако, предоставляя стоимость, заемщик получает от банка возможность получить ссуду на более выгодных и оптимальных условиях.

- Домашние ссуды — Регистрация таких ссуд осуществляется при государственной поддержке. Предлагается компаниям, заключившим госконтракты (гарантии).

- Срочная ссуда — для немедленного получения необходимых денежных средств.

- Экспресс-кредиты — это дорогие кредиты, потому что процентные ставки по ним очень высокие.Ваше преимущество — быстрая трата денег на оплату товаров, комплектующих или сырья.

- Овердрафты — этот вид кредитования предпочитают большинство крупных компаний. Удобство такого кредита заключается в том, чтобы регулярно пополнять счет заемными средствами необходимой суммы. Такая ссуда выплачивается за счет компании путем автоматического списания средств со счета.

Процентная ставка

Переплата по кредиту напрямую зависит от процентной ставки.И сегодня средняя процентная ставка юридического лица составляет около 18%, и факт предоставления залога не имеет значения. Данная процентная ставка может быть понижена в следующих случаях:

- Заемщик — постоянный клиент.

- Предоставление залога.

- Долгосрочные деловые отношения.

Требования к заемщикам

При подаче заявки на кредит каждый банк представляет свои условия кредита для юридических лиц, но по ключевым моментам они совпадают:

- Заявителем может стать только предприниматель или предприниматель.Есть возможность получить поручителей.

- Заявителю должно быть не менее 18 лет.

- Анализ финансовой деятельности компании должен показывать безубыточность операций не менее одного года.

- Физическая близость между компанией и банком не должна превышать 150 км.

- Обязательным условием является положительный кредитный рейтинг. Эта статья подлежит тщательной проверке службой безопасности банка.

- Даже если компания не выполняет все банковские требования, она все равно может получить разрешение на получение средств.При этом процентная ставка будет завышена по условиям договора, а срок кредита будет коротким.

Регистрационные документы

Как уже упоминалось выше, ссуды юридическим лицам в России потребуют от заемщика большой силы и терпения. Подготовка пакета документов, необходимого для подачи в банк, занимает много времени. На этом этапе необходимо:

- Заполните заявку на получение средств в форме банковской организации.

- Подготовить копии паспортов главного бухгалтера и собственника компании.

- Свидетельство о регистрации в ИФНС.

- Юридический пакет документов.

- Выписка из реестра.

- Когда вы предоставляете имущество в залог, вы также подаете документы.

- Пакет финансовых документов, подтверждающих эффективность компании и ее стабильное состояние.

- Договоров с разными контрагентами.

Максимальная и минимальная сумма кредита

Каждый банк устанавливает свои лимиты на суммы предоплаты.Минимальная сумма для выдачи кредита обычно составляет 300 000 долларов, а максимальная сумма, которую можно получить, может составлять даже 150 миллионов долларов. Предоставление кредита на крупную сумму подразумевает передачу банку ценного залога при условии привлечения поручителей.

Предоставление кредита на крупную сумму подразумевает передачу банку ценного залога при условии привлечения поручителей.

7 типов бизнес-ссуд

- Существует много различных типов бизнес-ссуд, включая ссуды на пополнение оборотного капитала, ссуды SBA и ссуды от друзей и семьи.

- Каждый тип ссуды сопровождается собственным набором условий.

- Чтобы определить, какой заем подходит вам, внимательно подумайте, для чего ваш бизнес нуждается в ссуде, с какими условиями погашения вы можете справиться и сколько денег вам нужно.

Найти правильные источники финансирования для вашего бизнеса может быть сложно. Доступно множество типов финансирования — инвесторы, гранты, ссуды и т. Д. — и каждый имеет свой собственный процесс подачи заявок и набор правил.

Одним из наиболее распространенных вариантов финансирования малого бизнеса является бизнес-кредит. Звучит так, будто получить финансирование для малого бизнеса должно быть достаточно легко, но взять деньги в долг не так просто, как кажется.

Исследование 2017 года показало, что 27% малых предприятий испытывают трудности с получением адекватного финансирования. Как владелец бизнеса, вам необходимо знать свои варианты, чтобы вы могли адаптировать свою заявку к типу ссуды, которая вам нужна, и точно указать, как вы планируете использовать средства.

Рассмотрите эти семь типов бизнес-кредитов, чтобы выяснить, какой из них подходит вам.

Примечание редактора: Ищете ссуду для малого бизнеса? Заполните анкету ниже, чтобы наши партнеры-поставщики связались с вами по поводу ваших потребностей.

Кредит для друзей и семьи

Мы все знакомы с этим вариантом, но есть особенности относительно того, когда и как это сделать, которые вас удивят. Во-первых, всегда хорошей деловой практикой является оформление ссуды в письменной форме и указание конкретной процентной ставки и плана погашения. В противном случае вы откроете дверь досадным недоразумениям, которые могут охладить ваши отношения. Кроме того, у вас должна быть документация об условиях кредита на случай, если IRS решит провести аудит вашего бизнеса.

Кроме того, у вас должна быть документация об условиях кредита на случай, если IRS решит провести аудит вашего бизнеса.

Условия

Займы у близких связаны с риском. Мы изложили преимущества и недостатки займа денег для вашей компании у ваших родителей, и многие из этих советов справедливы для других членов семьи и близких друзей, которые могут давать вам взаймы. Реальность такова, что у многих людей может не быть лишних денег, с которыми можно расстаться, или, если они есть, им неудобно расставаться с такой большой суммой за то, что они не могут контролировать. Обязательно «излишне сообщайте» о ценности, которую вы приносите своим клиентам, и укажите, смогут ли и как ваши друзья и семья участвовать в вашем бизнесе.

Вы должны предоставить письменный вексель, в котором указано, сколько денег они могут ожидать от вас и по какой процентной ставке. В этом примечании вы также захотите указать график погашения в письменной форме.

Льготы

Деньги, взятые в долг у друзей и семьи, могут быть предоставлены вместе с лучшим планом погашения с низкими процентами, который вы когда-либо получали. Это одна из лучших причин занимать деньги у друзей и семьи, а не у банков и коммерческих кредиторов. Вы также можете расширить свой торговый персонал, занимая деньги у тех, кого вы знаете: когда они финансово инвестированы (помимо того, что они лично вкладываются как человек, который вас любит), они могут взять на себя это, чтобы помочь вам добиться успеха и достичь вашего бизнеса цели.

Это одна из лучших причин занимать деньги у друзей и семьи, а не у банков и коммерческих кредиторов. Вы также можете расширить свой торговый персонал, занимая деньги у тех, кого вы знаете: когда они финансово инвестированы (помимо того, что они лично вкладываются как человек, который вас любит), они могут взять на себя это, чтобы помочь вам добиться успеха и достичь вашего бизнеса цели.

Как подать заявку

Чтобы показать, что вы серьезно относитесь к просьбе о финансировании у родственников, вы можете подойти к этому вопросу формально, вооружившись своим бизнес-планом, прогнозами, схемами того, как вы будете использовать деньги, спецификациями ваших друзей участие семьи в финансировании вашего бизнеса, а также предлагаемые условия кредита и условия погашения. [Прочтите статью по теме: Дорожная карта для однорангового кредитования ]

Кредитная линия для бизнеса

Кредитная линия для бизнеса — это гибкий бизнес-кредит, который позволяет вам выплачивать проценты только на часть деньги, которые вы занимаете. Он работает аналогично кредитной карте в том смысле, что вы можете снимать и возвращать средства по мере необходимости, если вы не превышаете свой кредитный лимит. Это отличный вариант для предприятий, которые ищут простой способ управлять своим денежным потоком, приобретать запасы или оплачивать неожиданные расходы.

Он работает аналогично кредитной карте в том смысле, что вы можете снимать и возвращать средства по мере необходимости, если вы не превышаете свой кредитный лимит. Это отличный вариант для предприятий, которые ищут простой способ управлять своим денежным потоком, приобретать запасы или оплачивать неожиданные расходы.

Условия

Кредитная линия для бизнеса работает как кредитная карта, позволяя снимать и возвращать деньги на своих условиях, пока вы остаетесь в пределах своего кредитного лимита и своевременно производите платежи.Большинство кредиторов позволят вам погасить остаток раньше, чтобы снизить процентные расходы.

Лимиты кредитной линии, как правило, ниже, чем суммы срочной ссуды для бизнеса — обычно от 1000 до 250 000 долларов — и не имеют обеспечения, поэтому вам обычно не нужно предоставлять обеспечение, за исключением случаев более крупной кредитной линии.

Льготы

Кредитные линии для бизнеса — это гибкий вариант, который позволяет вам управлять денежным потоком вашего бизнеса так, как вы считаете нужным, и вы можете повторно использовать и погашать кредит так часто, как вам нужно.

Как обращаться

Так же, как и в случае срочных кредитов для бизнеса, вы можете получить кредитную линию в традиционном банке или онлайн-кредиторе. Банкам потребуется, чтобы ваш бизнес имел высокие доходы и от одного до трех лет положительной истории, а также следующую документацию:

- Налоговые декларации (деловые и личные)

- Информация о банковском счете

- Финансовая отчетность предприятия

Онлайн-кредиторы обычно имеют меньше ограничений и квалификаций, чем банки, но они, как правило, взимают более высокие процентные ставки и имеют более низкие кредитные лимиты.

Чтобы претендовать на получение бизнес-кредитной линии от онлайн-кредитора, вы должны быть в бизнесе не менее шести месяцев, иметь годовой доход 25 000 долларов США или более и иметь кредитный рейтинг 500 или выше.

Ссуды на оборотный капитал

Ссуды на оборотный капитал — это краткосрочные бизнес-ссуды, предназначенные для привлечения дополнительных денежных средств в бизнес, которые можно использовать для роста и расширения, а также для повседневных расходов, таких как реклама, начисление заработной платы или закупка запасов. Вы также можете использовать ссуды на оборотный капитал для покрытия чрезвычайных расходов или погашения долга.

Вы также можете использовать ссуды на оборотный капитал для покрытия чрезвычайных расходов или погашения долга.

Условия

Как и личные ссуды, ссуды на оборотный капитал требуют, чтобы вы — как владелец бизнеса — имели блестящую личную кредитную историю. Для подачи заявки на этот вид финансирования требуется значительное количество документов, а обработка может занять недели или даже несколько месяцев.

Льготы

Займы на оборотный капитал эффективны, поскольку они финансируют повседневную деятельность вашего бизнеса и обычно имеют низкие процентные ставки. Вы можете получить ставку от 3% до 7%, если у вас хороший кредитный рейтинг.

Как подать заявку

Ссуды на оборотный капитал обычно доступны в крупных национальных банках, а также в региональных банках или банках штата. Вы также можете изучить ссуды на оборотный капитал, доступные в вашем местном кредитном союзе или у стороннего прямого кредитора. Чтобы получить наилучшие шансы получить ссуду на оборотный капитал, сначала обратитесь в банк, с которым вы уже ведете бизнес. Он не только будет иметь доступ к большей части вашей финансовой информации, но и сможет проанализировать ваши существующие банковские и кредитные привычки для оценки риска.

Он не только будет иметь доступ к большей части вашей финансовой информации, но и сможет проанализировать ваши существующие банковские и кредитные привычки для оценки риска.

Срочная ссуда для бизнеса

Срочная ссуда для бизнеса — это единовременная сумма капитала, которую вы выплачиваете регулярными платежами по фиксированной процентной ставке в течение определенного периода времени — именно здесь вступает в действие «срочная» часть. обычно от одного до пяти лет.

Условия

Цель срочной ссуды для бизнеса — позволить вам профинансировать крупную покупку для вашего бизнеса, такую как оборудование или новые помещения. Существует несколько ограничений для срочной ссуды для бизнеса, и большинство предприятий, которые имеют хорошую кредитоспособность и приносят доход, подойдут.

С помощью срочной коммерческой ссуды вы получаете заранее определенную сумму денег и фиксированную процентную ставку, которые будут выплачиваться через определенное количество лет. Сумма кредита будет зависеть от вашего бизнеса и его потребностей, но обычно она находится в диапазоне от 25 000 до 500 000 долларов США с процентной ставкой от 7% до 30%.

Сумма кредита будет зависеть от вашего бизнеса и его потребностей, но обычно она находится в диапазоне от 25 000 до 500 000 долларов США с процентной ставкой от 7% до 30%.

Льготы

Срочная ссуда обычно имеет несколько ограничений и может помочь вам в развитии вашего бизнеса за счет привлечения нового капитала для таких целей, как новый офис или оборудование.У вас также будет вся информация и условия, касающиеся вашего кредита с самого начала, но все же важно внимательно прочитать договор, чтобы ничто не стало неожиданностью в будущем, когда вы начнете производить платежи. [Прочитать статью по теме: Скрытые нюансы в условиях погашения кредита для вашего бизнеса ]

Срочные ссуды для бизнеса подходят для широкого круга предприятий и обычно предлагают более низкие ежемесячные платежи и более длительные сроки оплаты, чем краткосрочные ссуды .

Как обращаться

У вас есть несколько вариантов при подаче заявления на ссуду для бизнеса. Они традиционно доступны через банки, хотя это может быть долгим и трудным процессом. Однако некоторые банки предлагают ускоренные онлайн-заявки. Вот некоторые из необходимых документов:

Они традиционно доступны через банки, хотя это может быть долгим и трудным процессом. Однако некоторые банки предлагают ускоренные онлайн-заявки. Вот некоторые из необходимых документов:

- Водительское удостоверение

- Аннулированная бизнес-проверка

- Выписки с банковского счета

- Бухгалтерский баланс

- Кредитный рейтинг

- Налоговые декларации (личные и деловые)

- Отчет о прибылях и убытках

Кредит Администрации малого бизнеса (SBA)

Кредит SBA — это ссуды, обеспеченные государством, которые предоставляются малым предприятиям от частных кредиторов.Это обеспеченные ссуды, то есть вы должны заложить свою компанию или личные активы в качестве залога. Существует три различных кредитных программы SBA:

- Кредитная программа 7 (a) — это основная программа SBA по оказанию помощи малому бизнесу. Сроки и условия варьируются в зависимости от кредита, а максимальная сумма кредита составляет от 350 000 до 5 миллионов долларов.

- Программа микрозаймов предоставляет самые маленькие суммы кредита, доступные от SBA, от 10 000 до 50 000 долларов. Микрозаймы идеальны для небольших стартапов, заемщиков с ограниченным залогом или компаний, которым просто требуется небольшая финансовая поддержка.

- Программа ссуд CDC / 504 предлагает ссуды малым предприятиям с долгосрочным финансированием с фиксированной процентной ставкой для целей расширения или модернизации, таких как покупка крупного оборудования или недвижимости. Обычно это более крупные ссуды, «обычно не превышающие 5 миллионов долларов». Срок — 10, 20 или 25 лет, в зависимости от цели кредита.

Условия

Существует несколько условий, при которых ссуды SBA не могут быть выданы, в том числе если компания работает как некоммерческая организация или находится за пределами США.Ссуды SBA не могут быть использованы для погашения просроченных налогов штата или федеральных налогов.

Условия зависят от размера ссуды, планируемого использования денег и ваших потребностей как заемщика для малого бизнеса. Максимальный срок микрозайма — шесть лет. Процентные ставки обычно составляют от 8% до 13%.

Максимальный срок микрозайма — шесть лет. Процентные ставки обычно составляют от 8% до 13%.

Преимущества

Каждая ссуда SBA имеет свои уникальные преимущества. Например, ссуда 7 (а) чрезвычайно универсальна и может быть использована для покупки земли или зданий, покрытия нового строительства, финансового оборудования или других принадлежностей или приобретения существующего бизнеса.

Микрозаймы могут быть доступны предприятиям, которые в противном случае не имели бы права на получение кредита. Их также можно использовать по-разному — в качестве оборотного капитала; приобрести инвентарь, расходные материалы, мебель и фурнитуру; или купить машины и оборудование.

Кредитная программа 504, которую заемщики обычно используют для покупки коммерческой недвижимости или тяжелого оборудования, предлагает как краткосрочные, так и долгосрочные выгоды, включая финансирование в размере 90%, более длительную амортизацию кредита, фиксированные процентные ставки и общую экономию.

Как обращаться

Каждая программа имеет определенные критерии отбора и процесс подачи заявок. Посетите веб-сайт SBA, чтобы получить информацию о том, как подать заявку на ссуду SBA, и ознакомиться с контрольными списками, чтобы убедиться, что у вас есть все необходимое для успешного рассмотрения заявки на кредит.

Факторинг дебиторской задолженности

Факторинг дебиторской задолженности также известен как финансирование дебиторской задолженности. Этот тип бизнес-ссуды используется для преобразования продаж на условиях кредита в немедленный денежный поток.Например, если вы предоставляете сторонние маркетинговые услуги крупным корпоративным клиентам, вы можете продать свои существующие, несобранные счета (которые вы ожидаете оплаты) третьей стороне в качестве предоплаты. Эта третья сторона, называемая фактором, предоставляет вам полную или частичную сумму, а затем взимает плату с продажи с вашего клиента. Этот тип финансирования обычно используется для того, чтобы дать вашему малому бизнесу какое-то время, пока вы ищете более долгосрочные и устойчивые источники финансирования.

Условия

Эта кредитная линия к получению может быть дорогостоящей, поэтому вам следует исчерпать все другие усилия по финансированию, прежде чем обращаться к ней.Если учесть дисконтную плату, процентные ставки от 10% до 25% и другие сборы, со временем вы можете заплатить гораздо больше, чем при других вариантах финансирования. Кроме того, ваше финансирование зависит от финансовой устойчивости вашего клиента, а не от вас как продавца товаров или услуг. Большинство счетов старше 90 дней не будут профинансированы, а счета, которые будут выплачены быстрее, предоставят вам более выгодные условия.

Преимущества

Одним из самых больших преимуществ этого типа бизнес-ссуды является то, что он позволяет сразу же обналичить свою будущую дебиторскую задолженность; у вас не будет большей части вашего капитала, связанной с запасами или неоплаченными счетами.Также может быть полезно передать управление дебиторской задолженностью другой компании, что позволит вам сосредоточиться на продуктивной работе над своим бизнесом. Это финансирование также происходит быстрее, чем многие другие варианты, поскольку вам не нужно предоставлять бизнес-план или налоговую отчетность.

Это финансирование также происходит быстрее, чем многие другие варианты, поскольку вам не нужно предоставлять бизнес-план или налоговую отчетность.

Как подать заявку

Большинство компаний, предлагающих финансирование под дебиторскую задолженность, являются коммерческими кредиторами, а не банками. Чтобы подать заявку на финансирование под дебиторскую задолженность, вам необходимо заполнить заявку и передать свои учредительные документы, последние отчеты о дебиторской и кредиторской задолженности вашей компании, основной список клиентов и образец вашего типичного счета.

Денежный аванс торговцу

Денежный аванс торговцу технически не является ссудой, а скорее наличным авансом, основанным на продажах по кредитной карте, внесенных на ваш торговый счет.

Продавцы получают денежные авансы быстро, часто через 24 часа после утверждения. Исторически ссуды наличными торговцами использовались предприятиями, которые в основном существовали за счет продаж по кредитным и дебетовым картам, например ресторанами и розничными торговцами, но они стали доступны другим предприятиям, которые не полагаются на платежи по картам.

Условия

При получении аванса наличными от продавца вы получаете аванс наличными в обмен на часть будущих продаж по кредитным и дебетовым картам или путем перечисления фиксированных ежедневных или еженедельных списаний непосредственно со своего банковского счета.

Авансы по ссуде для торговцев предоставляют вам быстрые деньги, но имеют высокие годовые процентные ставки, которые складываются из общей стоимости ссуды плюс все комиссии. Они могут быстро втянуть ваш бизнес в долги, если вы не будете осторожны.

Сумма вашего вознаграждения определяется вашей способностью выплатить продавцу денежный аванс.Поставщик определит коэффициент от 1,2 до 1,5 на основе оценки риска. Чем выше коэффициент, тем выше будут ваши комиссии. Общая сумма вашего погашения — это коэффициент фактора, умноженный на аванс наличными.

Льготы

Главное преимущество денежных авансов торговцев в том, что они бывают быстрыми; у вас могут быть наличные менее чем через неделю после подачи заявки практически без оформления документов. Денежные ссуды торговцам также необеспечены, что означает, что вам не нужно вносить залог на случай, если вы не сможете погасить задолженность, а выплаты будут зависеть от того, насколько хорошо работает ваш бизнес.

Денежные ссуды торговцам также необеспечены, что означает, что вам не нужно вносить залог на случай, если вы не сможете погасить задолженность, а выплаты будут зависеть от того, насколько хорошо работает ваш бизнес.

Как обращаться

Подать заявление на получение денежного аванса торговцу очень просто. Начните с поиска кредиторов для бизнеса в Интернете и заполнения их онлайн-заявок. Ожидайте предоставления финансовой отчетности за три месяца.

4 самые распространенные юридические структуры бизнеса

Какая юридическая структура лучше всего подходит для вашего бизнеса?

Одно из первых решений, которое вам нужно будет принять при открытии бизнеса, — это определить правильную юридическую структуру для вашей компании.

Но как решить, какая юридическая структура бизнеса подходит для вашей компании?

Для принятия этого решения вам потребуется профессиональная юридическая помощь, но первым шагом является изучение различных структур в зависимости от вашей ситуации, ваших долгосрочных целей и ваших предпочтений.

4 типа юридических структур для бизнеса:

Мы выделили четыре наиболее распространенных юридической структуры бизнеса, рассмотрев каждую из них, включая налоги, ответственность и формирование каждой из них.Готовый?

1. ИП

Тип юридического лица, которым владеет и управляет одно физическое лицо — нет юридических различий между владельцем и бизнесом. Индивидуальное предпринимательство — наиболее распространенная форма правовой структуры малого бизнеса.

Налогообложение: ИП имеет сквозное налогообложение. Сам бизнес не подает налоговую декларацию. Вместо этого доход (или убыток) проходит и указывается в личной налоговой декларации владельца в Приложении C (Форма 1040).

Ответственность: Владелец индивидуального предприятия несет неограниченную личную ответственность по любым обязательствам, которые несет бизнес. Вы можете снизить этот риск с помощью страхования и надежных договоров.

Регистрация: Индивидуальное предприятие — самый простой способ ведения бизнеса. Затраты на создание индивидуального предприятия очень низкие, и требуется очень мало формальностей.

Затраты на создание индивидуального предприятия очень низкие, и требуется очень мало формальностей.

Плюсы индивидуального предпринимателя:

• Легко и довольно дешево установить.

• Владелец имеет полный контроль над бизнесом.

Минусы индивидуального предпринимателя:

• Владелец имеет неограниченную подверженность личному риску, поскольку владелец несет ответственность по всем обязательствам, взятым на себя бизнесом.

• Инвесторы, как правило, не вкладывают средства в бизнес, организованный как индивидуальное предприятие.

2. Полное товарищество

Ассоциация двух или более людей, занимающихся бизнесом, стремящихся к прибыли. Партнерские отношения могут быть созданы без особых формальностей, но, поскольку в них участвует более одного человека, следует заключать партнерское соглашение.В соглашении о партнерстве оговариваются условия партнерства путем формализации правил распределения прибыли / убытка, доли владения, условий роспуска и прав управления, среди прочего.

Налогообложение: Товарищество — это субъект, представляющий налоговую отчетность, а не субъект, платящий налоги. Партнерство должно подавать годовую информационную декларацию (форма 1065) в IRS, чтобы сообщить о доходах и убытках от операций, но оно не платит федеральный подоходный налог. Прибыль и убытки передаются владельцам в соответствии с их процентной долей в прибыли, указанной в Соглашении о партнерстве.Каждый партнер платит налоги со своей доли прибыли / убытка.

Ответственность: Владельцы обычно несут неограниченную личную ответственность. Каждый партнер несет солидарную ответственность по обязательствам партнерства.

Формирование

: Обычно легко создать, но важно, чтобы юрист составлял соглашение о партнерстве. Партнерские соглашения устанавливают условия партнерства и обычно охватывают такие темы, как:

• Вложения капитала

• Распределение прибыли / убытков

• Обязанности руководства

• Бухгалтерский учет

• Банковское дело

• Роспуск

Плюсы генерального партнерства:

• Довольно легко создавать и поддерживать.

• Прибыли и убытки отражаются в личных налоговых декларациях собственника.

Минусы полных товариществ:

• Партнеры несут личную ответственность по корпоративным долгам и обязательствам.

• Может привести к проблемам с управлением и надзором при отсутствии соглашения о партнерстве.

3. Общество с ограниченной ответственностью (ООО)

Гибрид корпорации, полного товарищества и индивидуального предпринимательства. Владельцы ООО называются участниками. Членами могут быть физические лица, корпорации, другие ООО и иностранные организации.Большинство штатов разрешают ООО только с одним владельцем, называемое «ООО с одним участником».

Налогообложение: LLC считается «сквозной организацией» для целей налогообложения. Это означает, что бизнес-доход передается через бизнес членам LLC, которые указывают свою долю прибыли или убытков в своих декларациях по индивидуальному подоходному налогу. Компания LLC должна только подать информационную налоговую декларацию, аналогичную по своему характеру полному товариществу. LLC с одним участником могут сообщать о деловых расходах по форме 1040, Приложению C, E или F.LLC с более чем одним участником обычно подают декларацию о партнерстве по форме 1065.

LLC с одним участником могут сообщать о деловых расходах по форме 1040, Приложению C, E или F.LLC с более чем одним участником обычно подают декларацию о партнерстве по форме 1065.

Ответственность: участники LLC защищены от личной ответственности по коммерческим долгам и претензиям, что называется «ограниченной ответственностью». Если бизнес с ограниченной ответственностью должен деньги или сталкивается с судебным иском, риску подвергаются только активы самого бизнеса. Кредиторы не могут получить доступ к личным активам участников LLC, за исключением случаев мошенничества или незаконности. Члены LLC должны проявлять осторожность, чтобы не «пронзить корпоративную завесу», что может привести к личной ответственности.Например, владельцы LLC не должны использовать личный текущий счет в деловых целях и всегда должны использовать название компании LLC (а не имена владельцев) при работе с клиентами.

Формирование

: Чтобы создать ООО, вы должны заплатить регистрационный сбор (100-800 долларов) и иметь устав организации на момент создания юридического лица. Рабочие соглашения настоятельно рекомендуются, но не требуются во всех штатах. Подобно соглашению о партнерстве или корпоративному уставу, операционное соглашение LLC устанавливает правила владения и ведения бизнеса.Стандартный операционный договор включает:

Рабочие соглашения настоятельно рекомендуются, но не требуются во всех штатах. Подобно соглашению о партнерстве или корпоративному уставу, операционное соглашение LLC устанавливает правила владения и ведения бизнеса.Стандартный операционный договор включает:

• Доля участия для каждого участника

• Права и обязанности участников

• Право голоса участников

• Распределение прибылей и убытков

• Структура управления

• Положение о покупке-продаже

Плюсы структуры ООО:

• Владельцы имеют ограниченную ответственность, что означает, что организация несет ответственность по всем обязательствам, которые принимает на себя компания.

• Прибыль и убытки компании передаются участнику и облагаются налогом только на индивидуальном уровне.

• Позволяет неограниченное количество участников

Минусы ООО Структура:

• Часто облагаются дополнительными налогами на государственном уровне.

• Доля прибыли каждого участника представляет собой налогооблагаемый доход, даже если прибыль не была распределена.

4. Корпорации (C-Corp и S-Corp)

Корпорации — самая сложная бизнес-структура. Корпорация — это юридическое лицо, отдельное и независимое от людей, владеющих или управляющих корпорацией, а именно акционеров.Корпорация может заключать контракты отдельно от контрактов акционеров, но также имеет определенные обязанности, такие как уплата налогов. Корпорации, как правило, более подходят для более крупных устоявшихся компаний с несколькими сотрудниками или при наличии других факторов (например, корпорация продает продукт или предоставляет услугу, которая может подвергнуть бизнес значительной ответственности). Право собственности определяется путем выпуска акций.

Корпорации двух типов — C-Corps и S-Corps.Основное различие между двумя типами корпораций — это налоговый режим для двух организаций:

Налогообложение (C-Corp): Для целей федерального подоходного налога C-Corp признается отдельным налогоплательщиком, таким образом, предприятие подает свою собственную налоговую декларацию (Форма 1120). Корпорация c облагается корпоративным подоходным налогом с любой корпоративной прибыли (организация платит налоги). Акционеры платят подоходный налог с населения с прибыли, распределяемой корпорацией среди владельцев. В результате C-corps подлежат «двойному налогообложению».”

Корпорация c облагается корпоративным подоходным налогом с любой корпоративной прибыли (организация платит налоги). Акционеры платят подоходный налог с населения с прибыли, распределяемой корпорацией среди владельцев. В результате C-corps подлежат «двойному налогообложению».”

Налогообложение (S-corp) : Корпорация S решает передавать корпоративные доходы, убытки, вычеты и кредит своим акционерам для целей федерального налогообложения. Однако организация должна сообщать о доходах, убытках, прибылях, вычетах, кредитах и т. Д. В форме 1120S. Акционеры S-корпораций сообщают о доходах и убытках корпорации в своих личных налоговых декларациях, уплачивая федеральный подоходный налог по своим индивидуальным ставкам. Таким образом, S-Corps избегает двойного налогообложения.

Ответственность: Корпорация — это «бессмертное» юридическое лицо, что означает, что она не прекращает свое существование после смерти акционеров.Акционеры корпорации несут ограниченную ответственность, поскольку они не несут личной ответственности по долгам и обязательствам, взятым на себя компанией. Акционеры не могут потерять больше денег, чем сумма, которую они вложили в корпорацию. Как и в случае с ООО, акционеры должны быть осторожны, чтобы не «пробить корпоративную завесу». Персональные текущие счета не должны использоваться в деловых целях, и при взаимодействии с клиентами всегда следует использовать название компании.

Акционеры не могут потерять больше денег, чем сумма, которую они вложили в корпорацию. Как и в случае с ООО, акционеры должны быть осторожны, чтобы не «пробить корпоративную завесу». Персональные текущие счета не должны использоваться в деловых целях, и при взаимодействии с клиентами всегда следует использовать название компании.

Создание

: Корпорации — это более сложные субъекты для создания, у них больше юридических и бухгалтерских требований, и они более сложны в управлении, чем индивидуальные предприятия, партнерства или LLC.Одним из основных недостатков корпорации является высокий уровень управления и контроля со стороны совета директоров. Часто это затягивает процесс принятия решения, когда участвует несколько акционеров или инвесторов.

Плюсы корпораций:

• Корпоративные акционеры имеют ограниченную ответственность, то есть юридическое лицо несет ответственность по всем обязательствам, которые принимает на себя компания.

• Обычно благоприятная формация для инвесторов.

Минусы корпораций:

• Процесс создания бизнеса более жесткий и дорогостоящий.

• Прибыль подлежит «двойному налогообложению», что означает, что прибыль облагается налогом на уровне предприятия и на индивидуальном уровне при распределении среди акционеров.

• Высокий уровень управления и надзора со стороны совета директоров.

Хотите больше информации о том, какая юридическая структура бизнеса может лучше всего работать для вашего бизнеса?

Вот два дополнительных ресурса:

Обзор бизнес-структур IRS

SBA Выберите структуру своего бизнеса

- ПРИМЕЧАНИЕ. Определение юридической структуры вашего бизнеса — невероятно важное решение, требующее профессиональных юридических консультаций.Информация и справочные материалы, содержащиеся здесь, предназначены исключительно для общего ознакомления читателя. Он не предназначен для замены профессиональных юридических консультаций.

Хотите узнать другие шаги для открытия бизнеса? Ознакомьтесь с нашим сообщением в блоге «11 шагов, чтобы начать бизнес в Теннесси или Алабаме».

Готовы подать заявку на получение кредита от Pathway Lending? Вот пять шагов, чтобы подать заявку на получение бизнес-кредита сегодня!

Корпоративные займы — S Corp & C Corp Financing — GUD Capital

Теперь перейдем к сложному аспекту корпораций — решить, какой тип корпорации будет у вас.Все типы корпораций имеют различные преимущества и недостатки, поэтому помните, что консультация с юридической помощью перед принятием каких-либо решений может помочь.

Professional Corporation vs. Personal Services Corporation:

Профессиональная корпорация (ПК) — это корпорация профессионалов, учрежденная в соответствии с законами определенного штата. Это кажется очевидным, но в профессиональной корпорации существует проблема злоупотреблений служебным положением или других профессиональных действий.Как правило, корпорация освобождает акционеров от личной ответственности, но в случае с профессиональной корпорацией лицо, совершившее злоупотребление служебным положением, по-прежнему несет ответственность, не подвергая опасности личные активы другого акционера. Этот тип корпорации ограничен определенными видами бизнеса (например, врачами и т. Д.). В качестве альтернативы, корпорация персональных услуг (PSC) считается налоговой организацией. По данным Налоговой службы, к корпорации персональных услуг предъявляются два основных требования: основной вид деятельности, заключающийся в предоставлении персональных услуг в определенных областях, и владение сотрудниками более 10 процентов справедливой маркетинговой стоимости ее выпущенных акций.

Этот тип корпорации ограничен определенными видами бизнеса (например, врачами и т. Д.). В качестве альтернативы, корпорация персональных услуг (PSC) считается налоговой организацией. По данным Налоговой службы, к корпорации персональных услуг предъявляются два основных требования: основной вид деятельности, заключающийся в предоставлении персональных услуг в определенных областях, и владение сотрудниками более 10 процентов справедливой маркетинговой стоимости ее выпущенных акций.

General Corporation (C Corporation):

Согласно Администрации малого бизнеса, корпорация, или C-Corp, является независимым юридическим лицом, принадлежащим акционерам, что позволяет акционерам не нести юридической ответственности за действия и долги, созданные корпорацией. У большинства корпораций общего назначения есть акционеры, при этом большая часть акций принадлежит лишь нескольким лицам; однако есть также неакционерная корпорация, которая не выпускает акции. Неакционерная корпорация может быть некоммерческой или коммерческой. Вместо одного человека, принимающего каждое решение, часто существует совет директоров, который вместе устанавливает политику и управляет надзор за всей корпорацией; Совет директоров часто ставит на место руководителей следующего уровня, которые выполняют повседневные операции в качестве оплачиваемых сотрудников. Самая большая проблема для корпораций — это то, как они облагаются налогами. Сама корпорация облагается налогом на свою прибыль (по ставке федерального корпоративного налога в размере 35 процентов), но акционеры (или владельцы) корпорации также облагаются налогом на свои дивиденды, которые они получают через корпорацию в своих личных налоговых декларациях.Это часто называют «двойным налогообложением».

Неакционерная корпорация может быть некоммерческой или коммерческой. Вместо одного человека, принимающего каждое решение, часто существует совет директоров, который вместе устанавливает политику и управляет надзор за всей корпорацией; Совет директоров часто ставит на место руководителей следующего уровня, которые выполняют повседневные операции в качестве оплачиваемых сотрудников. Самая большая проблема для корпораций — это то, как они облагаются налогами. Сама корпорация облагается налогом на свою прибыль (по ставке федерального корпоративного налога в размере 35 процентов), но акционеры (или владельцы) корпорации также облагаются налогом на свои дивиденды, которые они получают через корпорацию в своих личных налоговых декларациях.Это часто называют «двойным налогообложением».

- Преимущества: Корпорации могут пользоваться основными преимуществами ограниченной ответственности среди акционеров, бессрочного существования корпорации (в отличие от бизнеса, завершающегося после смерти или отставки владельца), без ограничений для акционеров, что позволяет корпорации для привлечения большего финансирования и возможности нести бизнес-расходы, не облагаемые налогом.

- Недостатки: Несмотря на то, что становление корпорации дает множество преимуществ, эта бизнес-структура, как правило, требует дорогих административных и регистрационных сборов, сложных юридических требований и сложных налоговых требований.Двойное налогообложение — обратная сторона для корпораций, однако некоторые корпорации пытаются смягчить это давление, выплачивая часть денег в качестве заработной платы корпоративным акционерам — но IRS требует разумной компенсации. Другая проблема с корпорацией c заключается в том, что она не может вычесть корпоративные убытки из личных налоговых деклараций.

Закрытые корпорации:

Обычно закрытая корпорация — это уменьшенная версия обычной корпорации с некоторыми оговорками; Самая главная причина, по которой компании предпочитают работать в качестве закрытого акционерного общества, — это возможность вести свой бизнес без строгих формальных требований, связанных с общей корпорацией. Это в основном позволяет корпорации действовать как партнерство, когда акционеры и директора имеют право играть более значительную роль в компании. Однако существуют строгие требования, которым должен соответствовать бизнес, чтобы считаться закрытой корпорацией; в частности, все акционеры должны единогласно согласиться на статус закрытой корпорации.

Это в основном позволяет корпорации действовать как партнерство, когда акционеры и директора имеют право играть более значительную роль в компании. Однако существуют строгие требования, которым должен соответствовать бизнес, чтобы считаться закрытой корпорацией; в частности, все акционеры должны единогласно согласиться на статус закрытой корпорации.

- Преимущества: В закрытых корпорациях часто меньше формальностей, чем в корпорациях общего типа; закрытые корпорации также имеют больший контроль над продажей акций.Защита корпоративной ответственности также является большим преимуществом для закрытого акционерного общества.

- Недостатки: Не каждый штат предлагает бизнесу возможность стать закрытой корпорацией, и они, как правило, связаны с более высокими затратами. Также существует больше обязанностей и требований к ожидаемому участию для акционеров, что может рассматриваться как недостаток для некоторых акционеров. Закрытой корпорации не разрешается публично предлагать свои акции.

Корпорация S:

При обсуждении того, под какой тип корпорации регистрироваться, распространено заблуждение, что корпорации S — это другой тип корпорации.На самом деле, корпорация S отличается от корпорации C из-за специального налогового обозначения, применяемого и предоставляемого IRS, но корпорация S по-прежнему имеет те же основные преимущества, что и корпорация C. По сути, S-корпорация позволяет корпорации избегать двойного налогообложения, поэтому доходы и убытки «передаются» акционерам для включения в их личные налоговые декларации. Другие различия, связанные с S-корпорациями, включают лимит акционеров, которые может иметь корпорация (до 100), и возможность выпускать только один класс акций.Для S-корпораций также существуют ограничения на то, кто может владеть акциями корпорации.

- Преимущества: S корпорации, у которых есть запасы, могут использовать кассовый метод учета (который намного проще, чем метод начисления). Однако самым большим преимуществом, связанным с S-корпорациями, является экономия налогов для владельцев бизнеса, а также коммерческие расходы, которые можно списать. S-корпорации также могут быть независимыми от своих акционеров, как в партнерстве.

Однако самым большим преимуществом, связанным с S-корпорациями, является экономия налогов для владельцев бизнеса, а также коммерческие расходы, которые можно списать. S-корпорации также могут быть независимыми от своих акционеров, как в партнерстве.

Однако самым большим преимуществом, связанным с S-корпорациями, является экономия налогов для владельцев бизнеса, а также коммерческие расходы, которые можно списать. S-корпорации также могут быть независимыми от своих акционеров, как в партнерстве.- Недостатки: Хотя S-корпорация очень привлекательна для многих владельцев бизнеса, особенно для малых предприятий, которые хотели бы присоединиться, существует гораздо больше юридических сложностей, связанных с этой структурой корпорации. Для S-корпораций также существуют более строгие операционные процессы, такие как требование проводить регулярные собрания директоров и акционеров, строгое ведение документации и требования к компенсации акционерам.

Узнайте, какие типы финансовых компаний представляют

Автор: max

20 октября 2020 г.

Прочтите за 8 минут

Финансовые компании являются неотъемлемой частью экосистемы малого бизнеса.Многие малые предприятия зависят от этого типа финансирования со стороны банков, учреждений и частных кредиторов для продвижения своих деловых интересов. И, в зависимости от ваших обстоятельств, получение ссуды в финансовой компании может быть именно той денежной поддержкой, которую вы ищете для развития своего бизнеса.

И, в зависимости от ваших обстоятельств, получение ссуды в финансовой компании может быть именно той денежной поддержкой, которую вы ищете для развития своего бизнеса.

По данным Inc., они настолько выросли, что стали вторым по величине источником бизнес-кредита в Америке. Первым по величине источником, конечно же, являются банковские учреждения.

Важно отметить, что финансовые компании — это не то же самое, что банки. Самый простой способ их дифференцировать — это то, что у банков есть депозитные продукты (например, банковские счета), в отличие от финансовых компаний, которые предоставляют только ссуды.

Финансовые компании могут помочь вам получить кредит достаточно быстро. Но прежде чем вы начнете обращаться к одному из них, важно понять, какие существуют разные типы, чтобы вы могли найти тот, который подходит именно вам.

Сегодня мы рассмотрим различные типы финансовых компаний и то, что они могут предложить вам и вашему бизнесу.

Что такое финансовые компании?

Финансовые компании — это небанковские учреждения, предлагающие ссуды и другие виды финансирования населению. Некоторые финансовые учреждения предоставляют личное финансирование, а другие предлагают коммерческое финансирование. Некоторые из них могут попросить залог для утверждения ссуды.

Некоторые финансовые учреждения предоставляют личное финансирование, а другие предлагают коммерческое финансирование. Некоторые из них могут попросить залог для утверждения ссуды.

Эти финансовые компании не считаются банками, и на них не действуют строгие банковские правила, которые могут их ограничивать.Из-за этого они обычно могут взимать более низкие процентные ставки, чем другие кредитные учреждения.

Некоторые банки не могут предложить вам то, что могут предложить эти финансовые компании, например, быстрое предоставление кредита или специальные услуги. Вот почему финансовые компании могут идеально подходить для любого малого бизнеса, стремящегося расти и оставаться конкурентоспособным.

Чем занимаются финансовые компании?

Теперь, когда вы понимаете, что такое финансовая компания, возникает следующий вопрос: чем занимаются финансовые компании, или, скорее, как они работают и какова их основная функция?

Начнем с того, что финансовые компании получают деньги от самих займов или от материнской корпорации. По данным Chron, финансовые компании могут предоставить множество различных видов кредитования, в том числе:

По данным Chron, финансовые компании могут предоставить множество различных видов кредитования, в том числе:

- Персональные кредиты: Идеально подходят для людей, которым требуется личный заем для второй ипотеки, погашения долга или автокредита. .

- Ссуды, основанные на активах: Идеально подходят для быстрорастущих предприятий, которым требуется быстрое кредитование, но мало денежных средств. Активы могут включать дебиторскую задолженность или запасы.

- Факторинг: Факторинг — это сделка для быстрорастущего производителя, который может не иметь кредита, но имеет много заинтересованных клиентов.Обеспечение предполагает продажу покупателем 80% стоимости своей дебиторской задолженности.

- Ссуды в рассрочку: Ссуды в рассрочку идеально подходят для продавцов, которые предлагают своим клиентам планы платежей для получения финансирования от финансовых компаний.

Почему некоторые финансовые компании просят залог?

Финансовые компании могут быть уверены, что не потеряют деньги с залогом.

Если финансовые компании считают ваши активы ценными, они одобряют ссуду на сумму, которая, по их мнению, является подходящей на основе этого актива.Если вы не вернете ссуду, финансовая компания может наложить арест на их активы.