Товарный кредит что такое: особенности кредитования и виды, как рассчитать и взять товарный кредит

виды, характеристики, плюсы и минусы

Вид займа, при котором покупатель приобретает по договору определенный товар в рассрочку, называется товарный кредит. Часто человек не может прийти в торговую точку и сразу купить вещь: покупку товара приходится откладывать, копить деньги, а продавцу оставаться без прибыли от продажи. Чтобы таких ситуаций не возникало, был придуман вид товарного кредита.

Основное преимущество такого кредита – возможность пользоваться товаром, за который нет средств расплатиться сразу, и выплачивать деньги частями в прописанный договором срок. В особенностях данного продукта банков разобрались специалисты Бробанк.ру.

Виды товарного кредита

Согласно действующему законодательству, есть несколько типов товарного кредита:

- Кредит с отсроченным платежом. Самая распространенная форма кредитования. Заемщик получает товар, заключив с банком договор поставки, где прописываются условия (сроки, итоговая сумма, первоначальный взнос). Заемщик рассчитывается на протяжении указанного в договоре периода, сумма кредита включает в себя проценты банка, который оплатит товар магазину за покупателя.

- Форма взаимодействия между юридическими лицами. Используется для длительных поставок продукта, при регулярном сотрудничестве поставщика и покупателя. Долг погашается согласно установленным срокам. В данном случае отсутствуют ежемесячные платежи.

- В форме консигнации. Такой вид товарного кредита возможен только для юридических лиц. Заемщик получает товар, платить за который необходимо после его полной или частичной реализации. Если товар не распродан, его возвращают поставщику. Наиболее безопасный вид кредитования.

Вариаций товарного кредитования несколько. Стоит знать об этом, чтобы выбрать оптимальный вариант

Вариаций товарного кредитования несколько. Стоит знать об этом, чтобы выбрать оптимальный вариант

Также существует вариант с оформлением задолженности векселем. В основном используется юридическими лицами, теоретически может быть использован и для физического лица. Выдается вексель на прописанный в договоре срок, который нужно оплатить в установленный срок и вернуть всю сумму целиком.

Характеристики товарного кредита

Этот вид займа, как любой банковский продукт, можно охарактеризовать несколькими критериями:

- Платность. Оплата за товар после его получения. Если задолженность не выплачивается в установленные сроки, кредитор вправе забрать выданный товар.

- Возвратность. Общая сумма по договору возвращается в четко прописанный срок и в полном объеме.

- Срочность. Ежемесячные платежи вносятся в соответствии с графиком.

Понимание ключевых характеристик товарных кредитов избавит от недоразумений

Понимание ключевых характеристик товарных кредитов избавит от недоразумений

Плюсы и минусы товарного кредитования

Как и любой другой кредитный продукт, товарный кредит имеет свои преимущества и недостатки. К плюсам можно отнести:

- Быстрое оформление кредита. Зачастую не требуется даже справка о доходах заемщика, а также нет необходимости вносить первоначальный взнос.

- Увеличение прибыли торговых точек. Для магазинов и производителей неважно, кто оплатит их товар – сам покупатель или же за него это сделает банковская организация. Кроме этого, для продавца в этих случаях нет никаких рисков.

- Выгоду для банковских организаций. Товарный кредит как один из видов потребительского кредитования приносит большую прибыль.

На достоинства и недостатки товарных кредитов надо смотреть с точки зрения итоговой выгоды

На достоинства и недостатки товарных кредитов надо смотреть с точки зрения итоговой выгоды

К минусам товарного кредитования можно отнести риски, которые грозят банкам. Несмотря на теоретический залог в виде полученного товара, в случае неоплаты заемщиком кредита возврат денег достаточно сложный процесс, даже в случае наличия судебного решения.

К недостаткам этого вида кредита для клиентов относится высокая переплата за товар: проценты за использование средств банка достаточно высокая, и в конечном итоге стоимость кредитной покупки может быть намного выше реальной цены. В случае неоплаты заемщик может испортить себе кредитную историю, а вовремя неоплаченный товар могут изъять.

Спорные ситуации

При удачном получении товарного кредита и оформлении покупки могут возникать спорные моменты. Даже если во время выплаты кредита товар ломается или выходит из строя, заемщик обязан продолжать вносить ежемесячные платежи.

Претензии по поводу некачественного товара должны предъявляться к магазину, банк же просто предоставляет деньги на оплату, и возвращать долг в любом случае нужно. Банковские организации не имеют отношения к самой продукции. Если товар действительно оказывается бракованным, его необходимо вернуть в магазин, тогда продавец вернет деньги банку.

Спорные ситуации во врем выплаты товарного кредита не исключены, но чаще всего их можно решить

Спорные ситуации во врем выплаты товарного кредита не исключены, но чаще всего их можно решить

В остальных случаях избавить заемщика от обязательств по возврату задолженности может только судебное решение.

Несмотря на некоторые имеющиеся минусы данного вида кредитования, нельзя отрицать, что появление товарного кредита облегчило жизнь многим покупателям. Нет необходимости длительное время копить средства на понравившийся товар – можно взять его в кредит, начать им пользоваться и затем выплачивать долг перед магазином или производителем.

Об авторе

Евгений Никитин Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде [email protected]

Эта статья полезная?

ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].

Комментарии: 0

Что такое товарный кредит: виды и особенности

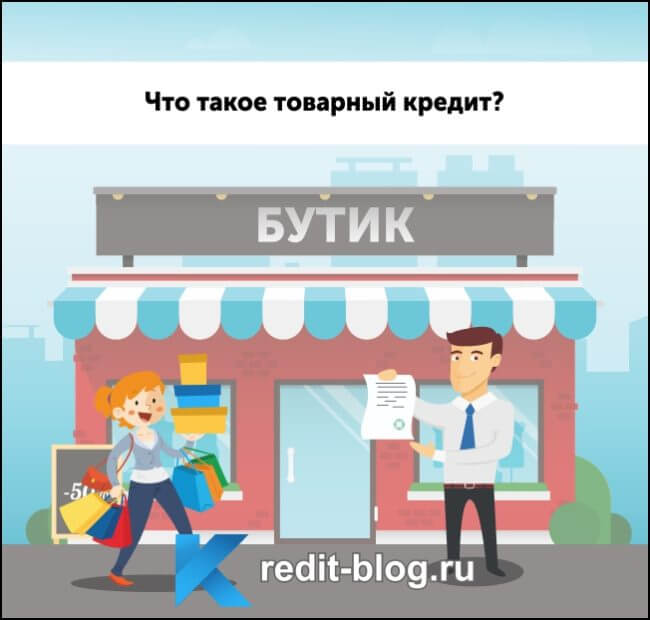

Далеко не каждый потенциальный покупатель может прийти в магазин и приобрести необходимый товар за наличные. Как показывает практика, в большинстве случаев в момент возникновения желания осуществить покупку человек не располагает и половиной от необходимой суммы. В итоге ему приходится откладывать приобретение на потом, а магазину, компании-производителю и перевозчикам оставаться без прибыли. Именно для разрешения этой ситуации был внедрен в практику товарный кредит – ссуда в натуральном выражении, но только клиент получает не денежные средства, а необходимый ему товар. Таким образом, покупатель может пользоваться товаром и при этом выплачивать его стоимость частями на протяжении определенного срока.

Основные характеристики товарного кредита

Как и любой другой кредит, рассматриваемый банковский продукт можно охарактеризовать тремя особенностями:

- Платность – за взятый товар в любом случае придется заплатить, а в том случае если заемщик не в состоянии выплачивать ежемесячные взносы в банк, кредитор имеет право получить товар назад, так как он является залогом.

- Возвратность – вся сумма по договору должна быть выплачена в строго оговоренном объеме.

- Срочность – необходимо будет вносить ежемесячные платежи по установленному графику.

Какие существуют разновидности товарного кредита?

Несмотря на необходимость неукоснительного следования изложенным выше принципам, действующее законодательство предусматривает несколько вариантов оформления договора товарного займа (так называемых кредитных форм).

Кредит с отсрочкой платежа. Эта разновидность кредитования встречается чаще всего и является единственно возможной формой заключения договора товарного займа между финансовой организацией и физическим лицом. То есть все работает по простой схеме – покупатель получает на руки товар, заключая при этом договор с банком, в котором будут оговорены все условия сотрудничества (размер первоначального взноса, сроки кредитования, итоговая сумма кредита), и оплачивает его на протяжении оговоренного периода, при этом сумма кредита увеличивается за счет процентов, начисляемых банком. В свою очередь, финансовая организация переводит средства в магазин, таким образом расплачиваясь за покупателя.

Данный вид рыночных взаимоотношений называется потребительским кредитованием и получил большую распространенность в связи с тем, что представляет выгоду для каждой из сторон. «Пользуйтесь сейчас – платите потом! Банковский процент совсем не велик!» – под этой эгидой магазины и банки активно продвигали и продвигают товарные кредиты.

Открытый счет. Этот вид кредитного договора на товар практикуется, как правило, между юридическими лицами, которые сотрудничают уже на протяжении длительного периода времени, так как предполагает высокий процент доверия между участниками сделки. Суть его заключается в том, что покупатель получает на руки товар, и кредитор сообщает ему номер расчетного счета, куда последний переводит денежные средства по мере возможности. То есть в данном случае отсутствуют регламентированные ежемесячные платежи, да и срочность кредита не оговаривается день в день. В большинстве случаев кредит пот типу «Открытый счет» не подтверждается документально, а только лишь регистрируется в бухгалтерских книгах предприятий.

Консигнация. Данный вид сотрудничества подразумевает то, что поставщик товара (можно сказать – кредитор) поставляет заемщику крупную партию товара, а последний деньги ему возвращает лишь после ее полной или же частичной реализации. Данный вид кредитования возможен только лишь между юридическими лицами. Кроме того, он предполагает и то, что в том случае, если товар не будет реализован на протяжении определенного срока, заемщик обязуется вернуть его в полном объеме, а также в целости и сохранности. Кредитные эксперты утверждают, что данный вариант сотрудничества является наиболее выгодным для заемщика, так как у него из оборота не изымаются денежные средства.

Вексель. Также достаточно перспективный вариант оформления рыночных взаимоотношений между заемщиком и кредитором. Выдается вексель на срок, который заранее оговаривается между участниками соглашения. Составленный документ является юридической гарантией того, что задолженность будет погашена в строго оговоренный срок. Принципиальным же отличием его от договора отсроченного платежа является то, что заемщику необходимо будет погасить задолженность единоразово, причем в полном объеме. Кроме того, существует вариант сотрудничества по векселю предъявления. В данном случае нет строго оговоренного срока действия соглашения, и днем его окончания считается та дата, когда кредитор предъявляет вексель заемщику. Точно так же ему надо будет тогда единоразово погасить задолженность в полном объеме. В принципе, путем оформления векселя возможно сотрудничество финансовой организации с физическим лицом, но сейчас это встречается крайне редко. Как правило, вексель выдается одному юридическому лицу от другого.

Необходимо отметить, что принципиально важным моментом в период действия этого договора является тот факт, что взятому в кредит товару (и по факту являющемуся залогом) не будет нанесен ущерб (в каком бы то ни было объеме), не пострадают его товарные качества.

Достоинства и недостатки составления товарного кредитного договора для каждой из сторон

Естественно, данная форма рыночных взаимоотношений выгодна для всех участников действующего соглашения – в противном случае она бы не набрала такой популярности во всем мире. Итак, чем же выгоден потребительский кредит на товар?

- Этот договор можно оформить в течение рекордно короткого срока. Сейчас банки даже не требуют справки о доходах, так как много людей не имеют возможности по тем или иным причинам подтвердить свой доход. Человек сможет начать пользоваться нужной ему вещью, заплатив при этом только лишь небольшую часть от ее стоимости! Кроме того, сейчас некоторые банки практикуют выдачу товарного кредита вообще без первоначального взноса.

- Для магазина возможность потребительского кредитования позволяет в разы повысить прибыль, так как ему абсолютно все равно, кто с ним расплатится – сам покупатель или же финансовая организация. Более того, магазин в данном случае вообще является стороной, которой составленный договор выгоден во всех планах – никаких рисков или же убытков нет даже в теории. Возможен только лишь возврат товара, но такие ситуации в подавляющем большинстве случаев возникают как раз таки по вине самого магазина.

- Банку тоже выгодно потребительское кредитование – во многих финансовых организациях данный вид продукта приносит львиную долю прибыли.

Минусы товарного кредита

- В данной ситуации больше всех рискует банк. Все дело в том, что даже несмотря на формальное присутствие залога в виде ссуженного товара, при возникновении разного рода недоразумений с выплатой кредитного договора (типичный случай – заемщик более не в состоянии платить по счетам кредитору) получить свои деньги назад будет крайне проблематично. Даже взяв за гипотезу, что банку удастся реализовать выданный товар, все равно вырученная сумма будет в разы меньше, чем даже само тело кредита, не говоря уже о банковском проценте и упущенной выгоде, а также штрафах и затратах, связанных с процессом взыскания. Получить же с недобросовестного заемщика всю причитающуюся банком сумму практически невозможно, даже с учетом положительного судебного решения.

- Взяв товарный кредит, клиент переплачивает процент за пользование банковскими средствами, которые ему потребовались для осуществления покупки. Иногда бывает и так, что взяв товар в кредит, покупатель по факту выплачивает две стоимости. Кроме того, в случае возникновения затруднений с оплатой заемщик рискует испортить себе кредитную историю.

Выгоды юридических лиц

В тот момент, когда предприниматель только открывает свой бизнес, он испытывает материальные трудности, которые главным образом заключаются в нехватке оборотных средств. С учетом того, что брать денежный кредит в банке достаточно затратно (ввиду высоких процентных ставок по договору), товарный кредит в виде консигнации или же открытого счета является лучшей альтернативой. В некоторых случаях между юридическими лицами долговые отношения фиксируются векселем – это практикуется, как правило, в тех случаях, когда заемщик ожидает поступления крупной суммы денежных средств через определенный период времени. То есть это даст ему возможность погасить всю ссуду единовременно, как того требует вексель, и товарный кредит будет закрыт.

По факту кредит товарный – это кредит потребительский. Такое взаимоотношение в капиталистических странах является основой для мелкого и среднего бизнеса.

Каким образом решаются спорные ситуации при оформлении кредита на товар?

Чаще всего можно наблюдать следующую картину: на протяжении действия кредитного договора товар выходит из строя, и заемщик перестает платить ежемесячные взносы, мотивируя свое поведение тем, что ему был продан некачественный товар, соответственно, и платить он за него ничего не должен. Но такая позиция в корне неверна. И возникают недоразумения из-за того, что многие люди, даже подписав кредитный договор на товар, не понимают, что это такое.

Все дело в том, что банк только предоставляет денежные средства, то есть по факту оплачивает покупку клиента. При этом он не имеет никакого отношения к качеству реализуемой продукции – это зона ответственности магазина. В том случае, если покупка оказывается ненадлежащего качества, заемщику необходимо будет вернуть ее в магазин, и в случае одобрения факта возврата магазин сам возвращает деньги в банк. Только так можно будет решить возникшую ситуацию. Признать товарный кредит недействительным и избавить заемщика от долговых обязательств может только суд.

Все спорные моменты, которые касаются товарного кредитования юридических лиц, решаются, как правило, в судебном порядке, так как идет речь о крупных суммах и запутанных ситуациях.

Но в любом случае, как бы там ни было, благодаря товарному кредитованию жизнь людей действительно стала проще.

что учесть при его оформлении? — ВБанки.ру

Суть товарного кредита прекрасно описывает фраза «утром стулья – вечером деньги». Вы приходите в магазин, выбираете товар и прямо на месте оформляете покупку в кредит.

На первый взгляд, все участники сделки в выигрыше: покупатель без лишних хлопот приобретает дорогостоящую вещь, продавец увеличивает выручку, а банк получает нового клиента. Вместе с тем, у товарных кредитов есть свои особенности, незнание которых может сильно ударить по карману. О плюсах и минусах товарных кредитов – в этой статье.

Что такое товарный кредит

Товарные или POS-кредиты (от англ. point of sale – точка продаж) – это особая схема потребительского экспресс-кредитования, участниками которой являются банк, магазин и покупатель.

Работает эта схема следующим образом:

- Банк-кредитор и магазин-продавец заключают соглашение о выдаче товарных кредитов на территории торговой точки.

- Покупатель оформляет кредит на покупку прямо в магазине и сразу же получает товар.

- В течение определенного срока покупатель погашает долг перед банком.

Оформлением кредитов в магазинах занимаются либо прошедшие специальное обучение сотрудники магазина, либо представители банка. При этом один продавец может сотрудничать сразу с несколькими банками – в этом случае представители разных банков одновременно присутствуют на территории торговой точки, составляя друг другу серьезную конкуренцию.

Так, в число кредитных партнеров магазина «М.Видео» входят Альфа-Банк, Почта Банк, Русский стандарт, Хоум Кредит и ряд других организаций, а «Эльдорадо» работает с Альфа-Банком и Хоум Кредит Банком.

Если продавец одновременно сотрудничает с несколькими кредитными организациями, покупатель вправе сам выбирать, в каком банке оформить ссуду. При выборе кредитора нужно обращать внимание на размер процентной ставки, требования к страхованию, наличие дополнительных комиссий и другие условия, особенно прописанные мелким шрифтом.

Особенности товарных кредитов

Существует ряд других особенностей, отличающих товарные займы от других видов кредитов.

- Кредитный договор заключается прямо в магазине, без посещения банка. Представитель кредитной организации или сотрудник магазина направляет заявку заемщика в банк в электронном виде, после чего в течение непродолжительного времени (в среднем, 15-30 минут) принимается решение о возможности выдачи займа.

- Для оформления кредита требуется минимальный комплект документов: заявление-анкета и копия паспорта. Проверка заемщика также производится по упрощенной схеме, поэтому кредит могут получить даже люди с плохой кредитной историей и без подтвержденного дохода. При этом повышенные риски компенсируются высокими процентными ставками.

- Сумма кредита не выдается заемщику, а сразу переводится на счет продавца.

- Товарный кредит является целевым и залоговым. Он предоставляется на покупку определенного товара, который становится обеспечением по выданной ссуде. Теоретически, если заемщик не будет погашать кредит, банк может через суд истребовать приобретенное имущество и реализовать его.

- Кредит может предоставляться как при условии внесения первоначального взноса, так и без него.

Решение о выдаче кредита и условиях его предоставления принимается банком на основании так называемого скоринга – автоматизированной проверки предоставленных заемщиком данных. Кроме того, учитывается и тип приобретаемого товара. Смартфоны, ноутбуки и дорогостоящая электроника относятся к категории товаров, по которым риск непогашения задолженности особенно велик, а наименее рискованными товарами считаются крупная бытовая техника и мебель. Самые высокие процентные ставки устанавливаются по кредитам на покупку высокорисковых товаров.

На какие товары предоставляются кредиты

Чаще всего товарные кредиты выдаются на дорогостоящие товары, пользующиеся постоянным спросом:

- мебель;

- крупную бытовую технику;

- шубы;

- ювелирные изделия;

- электронику и цифровую технику.

Обычно продавцы сами определяют перечень товаров, которые можно купить в кредит, при этом условия оформления займов при покупке в обычном и интернет-магазинах могут отличаться.

Плюсы и минусы товарных кредитов

Как и у любых кредитных продуктов, у товарных займов имеются свои преимущества и недостатки.

Плюсы:

- Быстро: с момента выбора товара до его покупки в кредит проходит не больше часа.

- Просто: для оформления кредита требуется только заявление и паспорт.

- Высокий процент одобрений. Суммы товарных кредитов обычно не слишком большие, поэтому ссуду могут получить даже заемщики с плохой кредитной историей и без подтвержденного дохода.

Минусы:

- Высокие проценты. Экспресс-кредитование предполагает упрощенную проверку заемщиков, поэтому риск невозврата закладывается в процентную ставку.

- Непрозрачные условия. Большинство кредитных специалистов получают проценты от продаж банковских продуктов, поэтому при заключении кредитного договора вам постараются под шумок «впарить» дополнительную страховку или кредитную карту. Перед подписанием документов внимательно читайте все условия и не стесняйтесь задавать вопросы.

- Трудности с обменом и возвратом товара. Так как приобретенное в кредит имущество становится залогом, заемщик обязан согласовывать с банком все связанные с ним действия.

Товарные кредиты под 0%: в чем подвох?

Часто банки совместно с магазинами предлагают акции беспроцентной рассрочки на определенные товары. По условиям таких акций покупатель может приобрести товар в рассрочку и в течение срока действия договора оплачивать только фактическую стоимость покупки. Предложение очень заманчивое, но нет ли тут подвоха? Разберем, как это работает.

Конечно, ни один банк не станет работать себе в убыток, поэтому кредиты выдаются под проценты, только платит их не заемщик, а продавец. Изначально магазин делает на какой-либо товар скидку в 10-20%, и разница между стоимостью этого товара со скидкой и без идет на погашение процентов. Покупатель же действительно вносит платежи только в счет погашения стоимости покупки.

Подвох кроется в другом – в продаже дополнительных услуг. Для примера приведем описание программы «Умная рассрочка» от «М.Видео»:

«Умная рассрочка» – рекламная акция, в рамках которой организатором акции предоставляются скидки на товары при приобретении товара в кредит, в результате чего переплаты за товар не возникает при условии, что кредит предоставляется только на товар, дополнительные услуги банка не приобретаются.

Из этой формулировки следует, что переплаты по кредиту не будет, если он оформляется только на стоимость товара. Таким образом, магазин снимает с себя ответственность за навязывание банком дополнительных услуг по страхованию или наличие других комиссий, которые могут привести к переплате по кредиту.

Чтобы избавить себя от лишних расходов, при заполнении заявки сразу откажитесь от страховок и прочих услуг. Обычно представители банка утверждают, что без страховки вам просто откажут в займе, но вы вправе сами решать, нужно ли вам брать кредит на невыгодных условиях.

Если вам все-таки навязали страховку, знайте, что вы можете без проблем отказаться от нее в течение «периода охлаждения».

Стоит ли брать товарные кредиты

В самих товарных кредитах нет ничего плохого – это отличный способ приобрести нужный товар «здесь и сейчас». С другой стороны, к заключению любого договора займа нужно подходить взвешенно.

Хотя товарные кредиты очень просты в оформлении, они являются одним из самых дорогих банковских продуктов. Высокие проценты, дополнительные комиссии и страховка могут увеличить переплату вдвое. Поэтому во многих случаях имеет смысл немного подождать с покупкой и попробовать накопить нужную сумму, или оформить обычный потребительский кредит или кредитную карту.

Если же вы все-таки решили воспользоваться товарным кредитом, воспользуйтесь нашими советами:

- Внимательно читайте все договоры и приложения к ним. Конечно, изучение стопки документов, напечатанных мелким шрифтом, не всем под силу, но обязательно проверьте хотя бы размер процентной ставки и наличие дополнительных комиссий, например, за досрочное погашение. Также настаивайте на получении графика платежей с указанием итоговой переплаты.

- Не бойтесь отказаться от страховки, даже если сотрудник банка будет уверять вас в необходимости ее оформления. На практике, процент одобрения заявок на товарные кредиты довольно высокий и без страховки.

- Если в магазине присутствуют представители разных кредитных организаций, не поленитесь обратиться к каждому и попросите рассчитать примерный график платежей.

Товарный кредит

Часто разные организации сталкиваются с таким понятием, как товарный кредит, однако они не всегда понимают, для чего он предназначается, а также какими особенностями обладает. Он является специфической формой займа, для осуществления которого создается специальный договор. В нем прописываются основные условия, согласно которым покупатель получает некоторое количество продукции для длительного использования. Оплата производится в рассрочку. В документе в обязательном порядке указывается, на какой период предоставляется товар, а также каковы условия отсрочки платежа.

Плюсом применения товарного кредита считается то, что заказчик может пользоваться товарами, а деньги за них отдает только после их реализации или получения дохода за их применение. Это особенно актуально для компаний, не обладающих большим количеством свободных средств, но им важно продолжать осуществлять свою деятельность.

Чем отличается такой кредит от других займов

Займ, называющийся товарным кредитом, обладает некоторыми нюансами и приоритетами по сравнению с другими видами. Целью такого кредитования является ускорение продажи готовой продукции и товаров, в результате чего гарантируется получение прибыли в недалеком будущем.

К особенностям товарного кредита относятся:

- отсутствие процентной ставки, что очень выгодно по сравнению со ставками, устанавливаемыми на займы обычными банками или иными кредитными учреждениями;

- размеры его являются ограниченными свободными средствами, имеющимися у предпринимателя;

- заключаться договор может не только юрлицами, но и физлицами, а при выдаче стандартного займа в качестве одной стороны выступает банковская организация.

Таким образом, получение товарного кредита сопровождается определенными особенностями, о которых должны знать каждая организация или частное лицо, выступающие в качестве одной из сторон.

Основные разновидности товарного кредита

Есть несколько видов кредитования, к которым относятся следующие:

- С отсрочкой платежа. Этот вид считается наиболее востребованным. При его реализации товары доставляются поставщиком покупателю на основании условий, прописанных в договоре. Дополнительные документы для этого процесса не составляются.

- С открытым счетом. Эта форма товарного займа применяется в том случае, если поставки товаров реализуются несколько раз одному и тому же покупателю, причем для этого используются маленькие партии. В сроки, оговоренные в контракте, обеспечивается погашение долга по этим товарам. Как правило, в качестве сторон такого соглашения выступают компании, являющиеся надежными партнерами, давно работающие друг с другом. Стоимость поставленных товаров переносится продавцом на дебет счета компании, приобретающей их.

- Консигнация. Данный заем представляет собой комиссионную сделку, осуществляющуюся во внешней экономике. Здесь продавец поручает продать товар, отгружаемый на склад. Расчеты между двумя сторонами выполняются только после окончательной продажи товара. Считается, что именно этот вид товарного кредита отличается наивысшим показателем безопасности.

- С использованием векселя. Именно с его помощью обеспечивается оформление долга, эта форма займа считается наиболее перспективной для современных компаний. Выдача векселей производится после того, как две стороны, участвующие в сделке, выполнят согласование всех нюансов. Период исполнения может быть разным.

Товарный кредит может быть представлен в нескольких видах, но важным правилом является то, что обе стороны, участвующие в сделке, должны быть честными и предлагающими открытые условия. Не допускается предложение некачественных товаров или сомнительных условий.

Совмещение товарного и коммерческого кредитов

Правильная схема работы разных организаций заключается в одновременном использовании как товарного займа, так и коммерческого. Важно знать не только то, что такое товарные кредиты, но и о том, что существует их совмещение с коммерческим займом. Это считается особенно актуальным и востребованным для поставщиков, поскольку они имеют возможность увеличить рынок сбыта своих товаров, а также налаживать долгосрочные отношения с покупателями и партнерами.

Коммерческие займы могут предоставляться не только поставщиком, но и покупателями:

- поставщики предлагают отсрочку или рассрочку для постепенной уплаты денег за товары;

- покупатели выдают поставщикам аванс или предоплату.

Непременным условием осуществления этой сделки считается составление договора купли-продажи. Дополнительно составляется договор товарного кредита, с указанием стоимости товара, а также срока, в течение которого он должен быть возвращен. В договоре коммерческой сделки указывается цена товара и период, в течение которого он должен быть оплачен. Если упускаются важнейшие условия сотрудничества, то составленные ранее документы признаются недействительными.

Как предоставляется товарный кредит

Не существует в законодательстве четких определений и информации о том, что такое товарный кредит и каким именно образом он предоставляется. Поэтому все особенности такого соглашения оговариваются обеими сторонами в процессе обсуждения условий. При этом как поставщик, так и покупатель должны знать свои функции, а именно:

- поставщик выступает в качестве кредитора;

- покупатель не только получает товар, но и является заемщиком.

К основным особенностям предоставления товарного займа относятся следующие:

- право собственности на товары переходит к покупателю от поставщика в процессе фактической передачи, это обусловлено договором купли-продажи, составленным одновременно с документом на товарный заем;

- если предоставляется отсрочка платежа или рассрочка, то покупатель может уплачивать поставщику определенный процент за это предложение, причем его размер обязательно прописывается в документе;

- при оформлении отсрочки допускается оплачивать товар частями, обычно это осуществляется после того, как покупатель реализует партии продукции.

Особенности договора товарного кредита

Этот договор не обладает особыми отличиями от стандартного документа, составляемого при обычном кредитовании. Однако здесь специфическим будет предмет договора, в качестве которого выступают товары. Важно, чтобы в соглашении прописывались следующие сведения относительно товаров:

- их наименование;

- количество товаров, приобретаемых с помощью товарного кредита;

- их родовые признаки;

- ассортимент;

- качество продукции.

Риск неуплаты может появиться даже при составлении товарного займа, а обусловлено это сложным экономическим положением в стране, поэтому покупатель может не иметь возможности погасить свой долг перед поставщиком. Нередко это связано не только со сложным финансовым состоянием покупателя, но и с его недобросовестностью. В этом случае поставщиком разрабатываются специальные распорядительные документы, призванные минимизировать риски.

К этим документам относятся:

- заявка, с помощью которой выдается товарный кредит;

- инструкция;

- соглашение с указанием предоставления отсрочки покупателю, обычно оптовым торговым организациям;

- положение о предоставлении отсрочки или рассрочки розничным покупателям;

- список компаний, обладающих сомнительной репутацией в отношении погашения кредитов.

Каковы условия товарного кредита

В процессе осуществления товарного кредитования должны соблюдаться определенные условия, к которым относятся следующие:

- определяется срок, на который откладывается оплата товаров, отправленных покупателю;

- прописывается момент, в течение которого передаются права собственности, причем в качестве данного момента может выступать дата подписания договора или непосредственная передача товаров;

- рассчитывается сумма платежей, которые необходимо уплатить за применение этого способа кредитования, для этого высчитываются проценты;

- указываются условия выплаты процентов.

Товарный кредит характеризуется определенной суммой. В цену, оговариваемую обеими сторонами, входит цена активов, передаваемых покупателю, а также прибавляются сюда проценты, уплачиваемые за этот способ займа.

Важным моментом считается срок, на который предоставляется этот вид кредита. Сроки товарного вида кредитования могут быть разными, поскольку время, на которое предоставляется отсрочка платежа, обычно полностью зависит от тех условий и особенностей, складывающихся на рынке.

Иные особенности предоставления товарного кредита

Такой вид кредитования появился относительно недавно, однако его можно изначально считать предшественником стандартного коммерческого займа, для которого используются исключительно денежные средства. Это обусловлено тем, что до появления денег, государства и финансов имелись бартерные отношения, причем часто оплата определенных товаров выполнялась другими товарами с отсрочкой.

Если отойти от бизнес-сферы, то в обывательском понимании товарный кредит — это выданная банком ссуда на приобретение товара. Как правило, сотрудники банка или финансовые агенты нескольких кредиторов находятся в точке продаж бытовой техники и электроники, мебели, верхней одежды и работают с клиентами непосредственно на территории магазинов. В случае если человек не может приобрести желаемый товар за наличные средства, ему предлагается оформить на него рассрочку или кредит. В этом случае, наличные деньги на руки клиенту не выдаются. В случае одобрения банк переводит средства на счет торговой точки, а клиент получает на руки нужный товар. Задолженность после этого по стандартной схеме ежемесячными платежами возвращается банку.

Таким образом, товарный кредит может быть представлен в нескольких видах. Он считается выгодным и удобным для применения как покупателями, так и поставщиками. Благодаря ему обеспечивается бесперебойность поставок, производственного процесса и торгового оборота. За предоставление такого кредита покупатель обязан уплачивать определенные проценты. Каждая сторона, участвующая в сделке, должна тщательно разбираться в правильности составления договора относительно товарного кредита.

Хотя здесь в качестве предмета выступают не денежные средства, а товары, все равно существует вероятность невозврата долга, поэтому каждый поставщик должен тщательно выбирать покупателей, которым будет предлагаться такой займ. Также все поставляемые товары обязаны быть высококачественными. Если же речь идет о товарном кредите между физическим лицом и банком, здесь никаких сюрпризов ждать не стоит: условия мало чем будут отличаться от стандартного потребительского займа.

Что такое товарный кредит и как его получить

ПОДАТЬ ЗАЯВКУ НА КРЕДИТ И БЫСТРО УЗНАТЬ РЕШЕНИЕТоварный кредит – одна из небанковских форм кредитования, позволяющая получить товары с отсрочкой платежа. Эта форма взаимоотношений имеет ряд преимуществ для участников. По факту это разновидность кредита, в котором продавец предоставляет покупателю требуемый товар с отсрочкой платежа. В качестве покупателя выступают и предприятия, и физические лица.

Эти взаимоотношения регулируются ГК России, в действующей редакции товарный кредит описан статьей 822. Согласно ей стороны вправе заключить кредитный договор, где один участник обязуется предоставить второму некоторые вещи, товары, определенные в документе. Параграфы о количестве поставляемого товара, качестве, комплектности и ассортименте устанавливаются аналогично сделке купли-продажи (в ситуации, когда соглашение товарного кредитования не подразумевает прочего).

Рассматриваемый кредит происходит от обычного договора займа и имеет сходство с классическими кредитными продуктами, поэтому на него распространяются нормы регуляции этих видов взаимоотношений.

Пример товарного кредитования:

- магазин закупает у поставщика некоторую продукцию, оформляя рассматриваемый кредит;

- торговая точка (или сеть) распродает товар, получая прибыль;

- когда продукция реализована, поставщику перечисляются деньги, вырученные продавцом.

Виды товарного кредита

Рыночная практика выделяет четыре типа товарных кредитов:

- С выпуском векселя.

- С отсрочкой выплаты.

- Консигнация.

- По открытым счетам.

Вариант с оформлением сторонами векселя среди финансистов и маркетологов считается одним из самых перспективных. Он весьма распространен в Европе, США и интенсивно внедряется в отечественный рынок. Оборот по этому кредиту обслуживается ценными бумагами — векселями, простыми или переводными, бумаги эмитируются участниками сделки по согласованию и имеют сроки выполнения:

- спустя оговоренное время после составления векселя или предъявления такового;

- по факту предъявлению бумаги;

- на прописанную в документе дату.

Кредит с отсрочкой выплаты, как следует из названия, позволяет приобрести товары с отложенной оплатой. Именно он сегодня наиболее распространен. Параметры отсрочки, состав покупки и иные вопросы отражаются в договоре, оформление дополнительных бумагне требуется.

Под консигнацией понимается операция, где консигнант (он же поставщик товара) отгружает продукцию продавцу (иначе консигнатору) и дает последнему поручение эту продукцию сбыть. Расчеты между сторонами происходят по факту реализации. Товар хранится и подготавливается к продаже силами продавца, но собственность на продукцию до продажи таковой остается у поставщика. Если продукция не реализована за некоторый оговоренный срок (год и т.д.), поставщик забирает его назад за свой счет.

Важно! Не следует путать консигнацию со схемой дистрибуции, используемой в компаниях прямых продаж. У них дистрибьютор выкупает продукт у фирмы и реализует его самостоятельно.

Кредитование по открытому счету применяется, когда стороны часто заранее договариваются о поставках мелких партий некоторых товаров. Поставщик переносит на дебетовый счет контрагента стоимость всего отгруженного товара, а контрагент погашает долг в срок, прописанный в контракте (как правило, это ежемесячный платеж).

Не стоит путать товарные кредиты и так называемые POS-кредиты, когда гражданин получает купленный предмет, а банк перечисляет деньги продавцу безналичным платежом. Эти услуги схожи, но потребительский кредит имеет другую суть.

Условия договора и проценты

Типичный товарный кредит подразумевает соблюдение нескольких параметров:

- Срочность. Заемщик получает от кредитора некоторую отсрочку в расчетах и обязуется погашать образовавшуюся задолженность в оговоренный срок. Плата подразумевает возврат стоимости и некоторой предусмотренной соглашением платы в виде процентной ставки.

- Платность. Заемщик платит за предоставление отсрочки проценты, согласуемые на этапе заключения кредитно-договорных отношений.

- Возвратность. Заемщик обязан вернуть средства вовремя и в оговоренном объеме. Если платеж будет просрочен, на заемщика могут налагаться определенные в бумагах штрафные санкции.

Проценты не фиксированы жестко и определяются сторонами при оформлении договора.

Важно! Товарный кредит бывает беспроцентным, если стороны договорились об этом и указали соответствующий пункт в бумагах. Также условие срока возврата не относится к существенным пунктам.

Кроме того, в условиях указываются:

- номенклатура продукции;

- сроки поставки;

- требуемое количество;

- необходимая комплектность;

- параметры тары.

Типичный товарно-кредитный договор обладает разделами:

- реквизиты участников сделки;

- обязанности и предмет сделки;

- права сторон и ответственность;

- пункт срока исполнения;

- порядок разрешения спорных вопросов;

- банковские реквизиты участников, адреса сторон;

- подписи и печати.

Соглашение о товарном кредите может заключаться между юрлицами, юр- и физлицом, а также гражданами друг с другом. Во всех случаях, кроме последнего, требуется документальное оформление договора. Но, хотя договоренность между физлицами может быть и устной, судебная практика показывает, что и в этой ситуации желательно фиксировать достигнутую договоренность на бумаге, ориентируясь на приведенный по ссылке образец условий договора.

Порядок возврата

После оформления товарного кредита поставщик отгружает товар для реализации продавцу, а последний возвращает оговоренную сумму в прописанный договором срок и в указанном в документе порядке. Как правило, это безналичный перевод денег на счет поставщика. При несоблюдении сроков платежа на продавца налагаются штрафные санкции.

Отличия от банковского и коммерческого кредитов

Товарный кредит может оформляться между любыми экономическими субъектами, будь то граждане или юридические лица. В случае с банковским кредитом одной из сторон всегда выступает банк; кроме того, речь в договоре с банком идет не о товарах, а о денежных средствах, которые получает заемщик и платит проценты за их использование.

Основные отличия товарного, банковского и коммерческого кредитов:

| Товарный | Банковский | Коммерческий | |

|---|---|---|---|

| Участники | Предприятия и физлица | Банк – кредитор, заемщики любые | Предприятия |

| Движение капитала | Между участниками сделки | Банк-заемщик | Предприятие-предприятие |

| Объект кредитования | Товар | Деньги | Товар |

| Сфера | Товары | Капитал | Товары |

| Оформление | Договор, вексель | Договор | Вексель |

| Условие срока возврата | Несущественно | Существенно | |

| Проценты | От 0%, в зависимости от договора | По коммерческому ставка будет выше, поскольку здесь сильнее риск кредитора | |

Преимущества и недостатки, выгоды для сторон

Преимущества товарного кредита очевидны:

- заемщик может получить товар на реализацию, средства, материалы и сырье для производства, и т.д.,

- рассчитавшись с поставщиком из полученной прибыли;

- сделки можно заключать и между предприятиями, и между физлицами;

- возможно беспроцентное кредитование, если стороны договорятся об этом;

- процент обычно ниже, чем в банке;

- производитель быстрее сбывает продукцию.

Пример выгоды для сторон: предприятие А для исполнения обязательств должно произвести некоторое количество продукции. Оно закупает у поставщика Б сырье на условиях товарного кредита, производит и продает продукцию, получает прибыль и рассчитывается с поставщиком из нее. Все стороны остаются в выигрыше.

Из минусов можно отметить:

- невозможность получить денежный эквивалент товаров в кредит, речь может идти только о некоем товаре;

- дополнительные риски для кредитора по невозврату средств;

- установленная кредитором переплата может быть существенно выше номинальной стоимости закупаемого товара.

ДАТА ПУБЛИКАЦИИ: 23.03.2018

Внимание!

Информация могла устареть. Проверяйте информацию на официальном сайте.

ТОВАРНЫЙ КРЕДИТ — это… Что такое ТОВАРНЫЙ КРЕДИТ?

- ТОВАРНЫЙ КРЕДИТ

- ТОВАРНЫЙ КРЕДИТ — в гражданском праве РФ разновидность кредитного договора. Согласно ст. 822 ГК РФ, сторонами может быть заключен договор, предусматривающий обязанность одной стороны предоставить другой стороне вещи, определенные родовыми признаками (договор Т.к.). К нему применяются правила ГК. РФ о кредитном договоре, если иное не предусмотрено таким договором и не вытекает из существа обязательства. Условия о количестве, об ассортименте, о комплектности, о качестве, о таре и(или) об упаковке предоставляемых вещей должны исполняться в соответствии с правилами о договоре купли-продажи товаров, если иное не предусмотрено договором Т.к.

Большой юридический словарь. — М.: Инфра-М.

А. Я. Сухарев, В. Е. Крутских, А.Я. Сухарева.

2003.

- ТОВАРНЫЙ ЗНАК

- ТОВАРНЫЙ РЫНОК

Смотреть что такое «ТОВАРНЫЙ КРЕДИТ» в других словарях:

ТОВАРНЫЙ КРЕДИТ — особая форма кредита, предоставляемого продавцами покупателям в виде продажи товаров в рассрочку, с отсроченным платежом (продажа в кредит). В этом случае кредит приобретает форму товара, плата за который вносится в последующем и представляет… … Экономический словарь

Товарный кредит — кредит, предоставляемый в виде товаров, станков, машин и оборудования. По английски: Credit against goods См. также: Международные кредиты Финансовый словарь Финам. Товарный кредит Кредит, осуществляемый в виде поставки товаров. Терминологический … Финансовый словарь

Товарный кредит — предметом договора о товарном кредите, как и договора займа могут быть вещи, определенные родовыми признаками. Однако товарный кредит отличается от займа вещей тем, что заемщик вправе во исполнение заключенного договора требовать передачи… … Энциклопедический словарь-справочник руководителя предприятия

Товарный кредит — (англ. commodate) в гражданском праве РФ кредит, предоставляемый (получаемый) на основании договора, предусматривающего обязанность одной стороны предоставить др. стороне вещи, определенные родовыми признаками (договора Т.к.). Согласно ст. 822 ГК … Энциклопедия права

ТОВАРНЫЙ КРЕДИТ — кредит, предоставляемый в товарной форме. В соответствии со ст. 822 ГК РФ сторонами может быть заключен договор, предусматривающий обязанность одной стороны предоставить другой стороне вещи, определенные родовыми признаками (договор Т.к.). К… … Юридическая энциклопедия

товарный кредит — особая форма кредита, предоставляемого продавцами покупателям в виде продажи товаров в рассрочку, с отсроченным платежом (продажа в кредит). В этом случае кредит приобретает форму товара, плата за который вносится в последующем и представляет… … Словарь экономических терминов

ТОВАРНЫЙ КРЕДИТ — кредит, предоставляемый в товарной форме. В соответствии со ст. 822 ГК РФ, сторонами может быть заключен договор, предусматривающий обязанность одной стороны предоставить другой стороне вещи, определенные родовыми признаками (договор товарного… … Энциклопедический словарь экономики и права

Товарный кредит — см. Кредит товарный … Терминологический словарь библиотекаря по социально-экономической тематике

Товарный кредит — Сторонами может быть заключен договор, предусматривающий обязанность одной стороны предоставить другой стороне вещи, определенные родовыми признаками (договор товарного кредита) . К такому договору применяются правила параграфа 2 Кредит главы… … Словарь: бухгалтерский учет, налоги, хозяйственное право

товарный кредит — в гражданском праве РФ разновидность кредитного договора. Согласно ст. 822 ГК РФ, сторонами может быть заключен договор, предусматривающий обязанность одной стороны предоставить другой стороне вещи, определенные родовыми признаками (договор Т.к.) … Большой юридический словарь

условия его предоставления, образец договора

Товарным кредитом считают форму займа, при которой можно заключить договор о выдаче клиенту в употребление продукта с условием расчета через некоторое время.

Важным плюсом товарного кредита для потребителя, считается эксплуатация нужной вещи, когда нет денег, чтобы полностью ее оплатить. Но стоит помнить, что приобретая продукт в кредит, покупатель переплачивает. Это является одним из минусов данного кредита. Сумма переплаты будет зависеть от количества процентов, указанных в договоре.

Человек, который предоставляет такой кредит, имеет шанс значительно повысить товарооборот и капиталооборот.

Товарный кредит выдают наличными деньгами, нужными для покупки продукта, или в безналичной форме. Если кредит выдается в безналичной форме, то товар дают покупателю для эксплуатации, а его цену человек должен погасить в банке, а банк должен перечислить погашенную сумму насчет магазина. Сумма кредита будет зависеть от того сможет ли клиент выплатить нужные деньги, от срока самого кредита.

Понятия товарного и коммерческого кредита установлены в главе 42 ГК РФ. Также определение товарного кредита есть в статье 822 ГК РФ.

К договору применяются те же правила, что и к кредитному договору, если в тексте не указано иное. То есть, следует ориентироваться на соответствующие статьи Гражданского Кодекса. Стоит отметить, что кредитные отношения регулируются правилами, применяющимися к договору займа (п. 2, ст. 819 ГК РФ). Отсюда: с юридической точки зрения договор товарного и коммерческого кредита аналогичен договору займа.

Также есть несколько выводов:

- Товары по договору коммерческого кредита становятся собственностью заемщика. Это не аренда, не лизинг, это именно приобретение с отсрочкой платежа.

- Договору товарного кредита свойственна возвратность.

При этом у договора товарного кредита есть и специфические отличия от договора займа (чуть ниже они сведены в таблицу). Ряд условий, таких как: тара, ассортимент, качество, и прочие характеристики товара — логично их прописать детально. Все эти моменты роднят товарный кредит со сделкой купли-продажи. Поэтому к договору применяются правила тех статей Гражданского кодекса, которые касаются купли-продажи (ст. 465-485 ГК РФ).

Как правило, какой-то особый договор товарного кредита вообще не составляют. Его условия прописываются в других соглашениях в качестве дополнения (например, об оплате в рассрочку), руководствуясь статьей 823 ГК РФ (пункт 2).

Товарный и коммерческий кредит

Товарный кредит, его нюансы:

- По договору товарного кредита кредитор должен выдать заемщику вещь, обладающую некими признаками.

- Договор можно считать консенсуальным, взаимным, возмездным.

- Предметом договора является продукт, наделенный определенными признаками.

- Предмет считается существенным условием.

- Первая сторона заключаемого документа это кредитор (им может быть любой человек), вторая — заемщик.

- Договор заключается в письменной форме, если ее не соблюдать, то документ будут считать недействительным.

Коммерческий кредит, нюансы:

- Заимодавец должен выдать кредит заемщику как аванс, предварительную оплату, отсрочку, рассрочку оплаты продукта, работы, услуги для выполнения договоров, которые связанные с вручением в собственность второй стороне денежной суммы или вещи, определенной некими признаками.

- Соглашение можно считать консенсуальным, взаимным, возмездным, безвозмездным.

- Предмет договора — предоставление кредита как аванс, предварительной оплаты, отсрочки, рассрочки, работы, услуги.

- Предмет — это существенное условие.

- Договор подписывают две стороны. Первая — кредитор, вторая — заемщик (это разные люди).

- Договор должен быть составлен в письменной форме, если это условие не выполнить, то документ будет недействительным.

Очевидно, что в самых важных моментах, договоры различаются незначительно.

Товарный кредит подробно описан в статье 822 ГК РФ, коммерческий кредит — в статье 823 ГК РФ.

Условия предоставления товарного кредита

В документе нужно прописать условия, на каких предоставляют товарный кредит.

Этот тип кредита должен выдаваться при определенных условиях. Они включают:

- оценку продукта;

- полностью сделанное описание, порядковые выплаты, какие производят по этому типу кредита;

- критерий при каком товар подлежит возврату, данные о денежной компенсации, компенсация за эксплуатированный продукт.

Товарный кредит, какие его условия? Часто такой вопрос рассматривают для определенного предприятия в индивидуальном порядке. Иногда заимодавец может потребовать дополнительный залог, гарантию от заемщика. Это нужно, чтобы дали товарный кредит.

Еще одним критерием считают срок возвращения кредита, но оно не является существенным. Если пункта в документе нет, то он все равно будет заключенным. Тогда денежную сумму на протяжении месяца отдают заимодавцу со дня предоставления требования о возврате торговой организацией.

Отличия договора товарного кредита от договора займа

Они сведены в таблицу ниже:

| Договор о товарном кредите | Договор о займе |

|---|---|

| Когда подписывают документ Во время подписания договора факт о передачи продукта на него не влияет. | Когда подписывают документ Момент, когда передают денежные средства, иные товары, являются предметом этогодоговора. Данный документ не будет заключенным, пока денежная сума и вещи не будут переданы. |

| Двусторонние соглашение После того, как его заключили, обестороныимеют свои права и обязанности. | Односторонние соглашение После того, как договор заключен, заимодавец владеетправомпотребовать возврат заема, а заемщик имеет только обязаность по возрату. |

| Возмездный договор Документ будет безвозмездным, если об этом указано в самом документе. | Безвозмездный договор Можно передавать вещи. Возмездным будет договор, если это было обговорено. |

Договор, как составляется

Документ, как было сказано, составляется между заимодавцем и заемщиком. В данном процессе помогают специалисты (юристы).

Такой документ должен иметь пункты:

- Вначале пишется, что заимодавец и заемщик заключили договор.

- Далее находится информация о предмете договора.

- Потом пишут пункт об отказе выполнения, что за это будет.

- Пункт о таре и упаковке.

- Пишут какое должно быть качество, комплектность товара.

- Пишется какой должен быть ассортимент.

- Подробно пишут, как нужно принять товар.

- Обеспечение кредита.

- Какую имущественную ответственность будут нести две стороны.

- Если случится форс-мажор.

- Конфиденциальность.

- Споры и их решения.

- Когда заканчивается действие договора.

- Дополнительные критерии, нюансы.

- Адреса двух сторон.

Если что-то не было предусмотрено, то стороны должны руководствоваться законодательством страны, где проживают.

Соглашение имеет 2 экземпляра, один у заимодавца, а второй у заемщика. До конца действия документа эти экземпляры необходимо сохранить.

Изменения должны быть подписаны, чтобы они считались действительными.

Примерный образец договора о предоставлении товарного кредита будет выглядеть следующим образом:

Международный товарный кредит

Знакомство с программой кредитования, позволяющей приобретать товары из Китая с оплатой в рассрочку, даст более ясное понимание сути товарного кредита. На видео о программе рассказывает генеральный директор экспортно-импортной компании.

Срочно нужны деньги? Возьми их в проверенных компаниях на льготных услоивиях:

товарный кредит — это … Что такое товарный кредит?

Commodity Credit Corporation — Commodity Credit Corporation (CCC) — это полностью принадлежащая государству корпорация, созданная в 1933 году для стабилизации, поддержки и защиты доходов и цен фермерских хозяйств (на федеральном уровне в соответствии с Уставом CCC от 1948 года (PL 80 806) )). CCC имеет право… Wikipedia

Commodity Credit Corporation — La Commodity Credit Corporation или CCC est une agence gouvernementale américaine rattachée au département de l Agriculture des États Unis qui fut crée le 17 октября 1933 года в кадре Нового курса Франклина Д.Рузвельт. Un jour plus to,…… Wikipédia en Français

Commodity Credit Corporation — Commodity Credit Corporation (CCC) была организована 17 октября 1933 года в соответствии с исполнительным указом 6340 от 16 октября 1933 года в соответствии с законами штата Делавэр в качестве агентства Соединенных Штатов. С 17 октября 1933 г. по 1 июля 1939 г.…… юридический словарь Блэка

Commodity Credit Corporation — Commodity Credit Corporation (CCC) была организована 17 октября 1933 года в соответствии с Исполнительным указом 6340 от 16 октября 1933 года в соответствии с законами штата Делавэр как агентство Соединенных Штатов.С 17 октября 1933 г. по 1 июля 1939 г.…… юридический словарь Блэка

Commodity Credit Corporation — CCC — агентство Министерства сельского хозяйства США. Товарно-кредитная корпорация (CCC) была создана для поддержки и защиты доходов американских фермеров, а также цен на сельскохозяйственную продукцию. Это агентство помогает поддерживать адекватный ассортимент и…… Инвестиционный словарь

Commodity Credit Corp. — филиал U.S. Министерство сельского хозяйства, созданное в 1933 году, курирует правительственные программы сельскохозяйственных займов и субсидий. Глоссарий Чикагской торговой палаты… Финансовые и коммерческие термины

Commodity Credit Corporation — (CCC) Государственная корпорация, основанная в 1933 году для поддержания цен за счет закупок излишков урожая, контроля предложения с помощью программ сокращения посевных площадей и разработки экспортных программ. CENTER ONLINE Глоссарий по фьючерсам… Финансовые и коммерческие термины

Commodity Credit Corporation — Корпорация, находящаяся в федеральной собственности и управляемая в рамках USDA.Он был создан для стабилизации, поддержки и защиты сельскохозяйственных цен и доходов фермерских хозяйств посредством ссуд, покупок, платежей и других операций … Комбинированный сельскохозяйственный глоссарий

Commodity Credit Corporation — Агентство Соединенных Штатов, действующее в соответствии с федеральной хартией и поддерживающее цены на сельскохозяйственные товары посредством займов, покупок и платежей; избавление от излишков сельскохозяйственной продукции; продвижение маркетинга сельскохозяйственной…… юридический словарь Баллентина

Товарный сертификат — Товарные сертификаты — это платежи, выпущенные Товарной кредитной корпорацией (CCC) вместо денежных выплат участникам программ субсидирования фермерских хозяйств или программ экспорта сельскохозяйственной продукции.Держателям сертификатов разрешается обменивать их на товары…… Wikipedia

Ставка по товарной ссуде — Ставка по товарной ссуде — это цена за единицу (фунт, бушель, тюк или центнер), по которой Commodity Credit Corporation (CCC) предоставляет товарные ссуды фермерам, чтобы они могли хранить товары для последующей продажи , для реализации маркетингового кредита… Wikipedia

.

Что такое товарно-кредитная корпорация? (с иллюстрациями)

The Commodity Credit Corporation (CCC) — это агентство, принадлежащее правительству США, которое обеспечивает сбалансированные и адекватные поставки и распределение различных сельскохозяйственных товаров по всей стране. Под управлением Министерства сельского хозяйства США (USDA) CCC предоставляет ссуды и платежи, выдает коммерческие гарантии и предоставляет материалы и оборудование для производства, хранения, маркетинга и распределения США.сельскохозяйственная продукция как внутри страны, так и за рубежом. Он обеспечивает финансирование различных программ Министерства сельского хозяйства США по ценам на товары и поддержку доходов, а также помогает в их маркетинге и распространении. Он также разрешает продажу и дарение сельскохозяйственной продукции правительствам иностранных государств и международным агентствам по оказанию помощи, а также другим правительственным учреждениям США. Большинство программ CCC включают оказание финансовой поддержки производителям сельскохозяйственной продукции в США.

CCC выдает фермерские субсидии.

CCC был создан в 1933 году по указу тогдашнего президента Франклина Д. Рузвельта вслед за Пыльной чашей, которая подорвала производство фермеров в США и их средства к существованию с целью «стабилизации, поддержки и защиты доходов и цен фермерских хозяйств». CCC предоставляет производителям сельскохозяйственной продукции товарные ссуды без права регресса по фиксированной ставке за единицу продукции, при этом часть продукции передается в залог в качестве залога. Выплаты CCC для тех, кто имеет право на получение сельскохозяйственных субсидий и программ экспорта сельскохозяйственной продукции, выплачиваются в форме товарных сертификатов.CCC также уполномочен транспортировать, хранить, обрабатывать и распоряжаться сельскохозяйственными товарами и продуктами из них, как правило, путем заключения договоров с владельцами коммерческих складов из частного сектора для хранения в графстве и на транспортных терминалах.

С 1996 года КТС предлагал фермерам меньшую плату за колебания цен на урожай.

Персонал Агентства по обслуживанию фермерских хозяйств USDA фактически выполняет большую часть программ поддержки цен, хранения и резервирования Commodity Credit Corporation, поскольку в самом агентстве нет операционного персонала. Кроме того, Служба сельскохозяйственного маркетинга Министерства сельского хозяйства США иногда действует с полномочиями CCC для покупки или продажи сельскохозяйственных товаров для внутренних и зарубежных программ продовольственной помощи.Генеральный менеджер по продажам иностранной сельскохозяйственной службы управляет экспортными продажами и реализацией сельскохозяйственных запасов CCC, связанных с иностранными программами продовольственной помощи.

CCC обычно заключает контракты с владельцами коммерческих складов из частного сектора для целей хранения.

Commodity Credit Corporation управляется секретарем USDA и советом директоров из семи членов, назначаемых президентом, все из которых являются должностными лицами USDA. У него есть база уставного капитала в размере 100 миллионов долларов и право занимать до 30 миллиардов долларов в любой момент у Казначейства США, частных кредитных агентств и других организаций. CCC может выпускать облигации и другие финансовые обязательства для поддержки своей деятельности, все из которых подлежат одобрению U.С. Министр финансов, хотя такой надзор осуществляется редко. Заместитель министра сельского хозяйства США по сельскому хозяйству и иностранным сельскохозяйственным услугам является президентом CCC. Администратор Агентства Фарм Сервис является его исполнительным директором.

Сельскохозяйственные субсидии США были сокращены после принятия Закона о сельском хозяйстве 1996 года, который установил ограничение и фиксировал, но уменьшал платежи по контрактам на гибкость производства, производимые CCC производителям пшеницы, фуражного зерна, хлопка и риса, чтобы компенсировать им разница между согласованными целевыми и более волатильными рыночными ценами на сельскохозяйственную продукцию.Закон о сельском хозяйстве США от 1996 года расширил цель CCC, включив в нее природоохранные и финансовые программы сохранения.

CCC может принимать финансовые обязательства для поддержки своей деятельности, но вся деятельность подлежит утверждению Министерством финансов США.

.

Товарно-кредитная корпорация | USDA

The Commodity Credit Corporation (CCC или Корпорация) — это полностью принадлежащая правительству корпорация, созданная в 1933 году в соответствии с уставом штата Делавэр и реинкорпорированная 30 июня 1948 года в качестве федеральной корпорации в составе Министерства сельского хозяйства в соответствии с Законом о хартии товарной кредитной корпорации (PDF , 53 КБ).

средств CCC используются для реализации конкретных программ, установленных Конгрессом, а также для осуществления деятельности в соответствии с широкими полномочиями Закона о Уставе CCC.В настоящее время основные программы, утвержденные Конгрессом и финансируемые CCC, включают:

- Доходы домашних хозяйств, программы поддержки цен и сохранения в соответствии с различными законами, включая Закон о сельском хозяйстве 2014 года;

- Развитие внешних рынков и другая международная деятельность Министерства сельского хозяйства в соответствии с несколькими законами, включая Закон о торговле сельскохозяйственной продукцией 1978 года;

- Деятельность Агентства США по международному развитию в соответствии с разделом II Закона о продовольствии во имя мира.

Организация

CCC управляется Советом Директоров (Правлением) под общим контролем и руководством Министра сельского хозяйства. В соответствии с Законом о Уставе CCC секретарь является директором по должности и председателем Совета. Совет состоит из семи членов, помимо секретаря, которые назначаются президентом Соединенных Штатов. Сотрудники CCC поддерживают связь с другими государственными должностными лицами, такими как Торговый представитель США, а также с частными организациями и организациями, заинтересованными в операциях, финансируемых CCC.Программы CCC должны быть одобрены Советом директоров или Министром сельского хозяйства. В настоящее время все члены Правления и все должностные лица корпорации являются должностными лицами Министерства сельского хозяйства США. Чтобы узнать больше об уставе Commodity Credit Corporation, посетите Устав CCC (PDF, 355 КБ).

CCC не имеет сотрудников, использующих сотрудников федеральных агентств для ведения своей деятельности. Внутренние программы поддержки сельскохозяйственных цен и доходов, а также Программа природоохранных резервов осуществляются в основном через персонал и средства Агентства сельскохозяйственных услуг (FSA).Международные программы реализуются Министерством сельского хозяйства США (FAS) и Агентством США по международному развитию (USAID). Большинство программ сохранения CCC реализуются Службой природных ресурсов и охраны природы (NRCS). Другие агентства USDA, такие как региональные агентства Службы сельскохозяйственного маркетинга и Миссии по развитию сельских районов, также реализуют программы CCC или, по указанию Конгресса, используют фонды Корпорации для реализации определенных программ. CCC имеет право заключать контракты на использование частных объектов при осуществлении своей деятельности.

CCC Совет директоров

Сонни Пердью, председатель, министр сельского хозяйства

Стивен Ценски, заместитель председателя, заместитель министра сельского хозяйства

Билл Норти, президент и член, заместитель секретаря, сельскохозяйственное производство и сохранение

Тед МакКинни, член, заместитель министра торговли и иностранных дел в области сельского хозяйства

Грегори Ибах, член, заместитель секретаря по маркетингу и программам регулирования

Стивен Ваден, член, главный юрисконсульт

Гэри Вашингтон, член, директор по информационным технологиям Министерства сельского хозяйства США

Вакантно

Финансирование

CCC имеет уставный капитал в размере 100 миллионов долларов, принадлежащий США, с правом иметь непогашенные займы на сумму до 30 миллиардов долларов в любой момент времени.Его структура капитала ежегодно пополняется за счет ассигнований на восстановление чистых реализованных убытков по вспомогательным операциям и на возмещение затрат на другие программы.

Заимствование

Средства заимствуются у Казначейства, а также могут быть заимствованы у частных кредитных агентств и других организаций. Корпорация резервирует достаточный объем своих полномочий на получение займов для покупки в любое время всех векселей и других обязательств, подтверждающих займы, предоставленные такими агентствами и другими сторонами.Все облигации, векселя, долговые обязательства и аналогичные обязательства, выпущенные Корпорацией, подлежат утверждению министром финансов в соответствии с требованиями Закона от 8 марта 1938 г. (15 USC 713a-4). Резервирование права заимствования для этих целей не требовалось уже много лет.

Проценты по займам от Казначейства (и по акционерному капиталу) выплачиваются по ставке, основанной на средней процентной ставке всех непогашенных рыночных обязательств (с сопоставимой датой погашения) Соединенных Штатов по состоянию на предыдущий месяц.Проценты могут также выплачиваться по другим векселям и обязательствам по ставке, установленной Корпорацией и утвержденной Министром финансов.

Ассигнования

В соответствии с разделом 2 публичного закона 87-155 Закона от 17 августа 1961 года (15 USC 713a-11) ежегодные ассигнования разрешены на каждый финансовый год, начиная с 1961 года, для возмещения CCC чистых реализованных убытков. Закон об омнибусном согласовании бюджета 1987 года внес поправки в Публичный закон 87-155, разрешив CCC возмещать чистые реализованные убытки посредством текущих бессрочных ассигнований, как это предусмотрено в законах о ежегодных ассигнованиях.

.

Структурированное товарное финансирование | Что такое SCF?

Структурированное товарное финансирование или SCF — это тип кредитования, используемый в сырьевом мире; там, где простое и прямое двустороннее кредитование не сработает. Чтобы заставить работать многие операции с товарами; нам нужно смотреть на более широкие торговые циклы, продукты, покупателей, продавцов, страхование и временные периоды торгов.

Идея структурированной товарной сделки заключается в том, что она обеспечит торговлю альтернативными способами и привлечет кредитование, которое не является ванильным.Примером этого является структурированное товарное финансирование в отношении операций с нефтью и обеспечение безопасности при уступках по соглашениям о покупке.

Структурированное товарное финансирование включает:

Цикл структурированного товарного финансирования: твердые и мягкие товары

Почему важно структурированное товарное финансирование?

Структурированное товарное финансирование позволяет предприятиям расти и развиваться — поскольку многие люди не могут получить доступ к стандартному финансированию типа активов; для этого они должны владеть активом большей стоимости, чем их кредитная потребность.Таким образом, для роста можно не только иметь активы, которые они могут заряжать. Использование механизма структурированного финансирования позволяет сделать нефинансируемые сделки и методы экспансии жизнеспособными. Это особенно необходимо в сырьевом мире, где объемы велики, а маржа обычно невысока.

В мире сырьевых товаров структурированное финансирование сырьевых товаров играет ключевую роль, потому что нельзя использовать простые средства. Это связано с большим объемом необходимого капитала и соответствующими торговыми циклами.У разных спонсоров будут предпочтительные структуры, коэффициенты левериджа, товары, которые им удобны, и юрисдикции, в которых они заинтересованы или которые отдают предпочтение.

Видео: Страхование товарного финансирования и перспективы на 2020 год

Видео: Что такое товарное финансирование? Bankers Perspective

Преимущества структурированного товарного финансирования

Целью структурированного товарного финансирования является обеспечение безопасности и других форм снижения рисков, которые позволяют спонсору чувствовать себя комфортно, но это просто выглядит и ощущается иначе, чем более ванильный сделка.При правильной структуре кредитования возможен большой рост действующих предприятий.

Свяжитесь с нашими финансовыми экспертами SCF прямо сейчас

Последние сообщения от Trade Finance Global

.