Кредит на отпуск в Сбербанке. В отпуск в кредит

Отпуск в кредит : evo_lutio

Прокачанный ресурс отличается тем, что в области такого ресурса у человека полная гармония между "надо и хочу", между саморегуляцией и спонтанностью, между полезным и приятным. Он делает то, что нужно и важно, получая от этого удовольствие.Напомню, что "полезное" - это то же самое приятное, но в перспективе. Неправы те, кто думают, что между полезным и приятным есть оппозиция. Только у людей с дырой в ресурсе. Закрытая короной дыра вызывает саморазрушительное поведение. Таким людям хочется того, что в перспективе принесет им вред. А полезное, то есть то, что в перспективе принесет им удовольствие, делать им совсем не хочется, им надо себя преодолевать "ради будущего" и это трудно.

То есть человек с прокачанным ресурсом отличается тем, что с удовольствием работает на будущее. Удовольствие в настоящем для него и удовольствие в будущем смыкаются в единое целое.

А чем меньше у человека энергии и чем хуже прокачан данный ресурс, тем больше противоречий между тем, что ему приятно делать сейчас, и тем, что принесет кайф в будущем. Ему нравится все, что вредно, и он может быть убежден, что полезное не может быть приятным, что приятное полезное - оксюморон.

Большую дыру в ресурсе закрывает корона. Она как раз и занимается тем, что помогает получать сиюминутный вредный кайф, не задумываясь о перспективах. Когда человек с дырой в ресурсе снимает корону, он видит, что ему придется вкалывать "на сухую", то есть без потока удовольствия, без спонтанности, без энергии, без кайфа, и... что? Правильно, корона делает бамс, и садится ему на уши обратно. При этом человек еще обязательно сдвигает локус контроля вовне, он думает, что ладно, откуда-нибудь решение проблемы потом придет, не обязательно сейчас этим грузиться.

Лучше всего это видно на примере потребительских кредитов.

Человек хочет поехать в отпуск, но у него нет денег. Он мог бы придумать на время отпуска какое-то полезное дело, которое обеспечит ему радость в будущем: мог бы запланировать программу детокс + физкультура или начать какой-то творческий проект, мог бы заняться самообучением, чтением или привести квартиру в порядок, сделав небольшой ремонт своими руками или генеральную уборку. То есть он мог бы реалистично принять то, что денег на поездку на море нет, и использовать время отпуска для перспективы, но у него нет сил тратить месяц на непрокачанные ресурсы, безо всякого удовольствия, как на каторге.

Обратите внимание, будь ресурс здоровья прокачан, ему показалось бы, что это кайф - провести отпуск в парке, на велосипеде, выспаться и привести себя в хорошую форму. Он бы думал, как это будет приятно, и как много бонусов ему принесет, когда он станет красивей и здоровее. Будь прокачан ресурс творчества, он бы с удовольствием занялся бы творческим проектом. Но если ресурсы в упадке - заниматься ими мука, и единственный отпуск в году не хочется тратить ни на какую деятельность вообще. Никакая деятельность не приносит удовольствия, только полный расслабон, хочется поехать на море, лежать и пить пиво, разглядывая девушек. Вот это кайф и от этого человек чувствует (ему кажется), что получит прилив спонтанности (=удовольствия, радости, приятного расслабления, восстановления сил).

Но денег нет и единственная возможность поехать - это взять кредит. Более-менее нормальный кредит уже не дают, но можно взять тот, на который грабительские проценты.

И здесь на помощь приходит корона. Она закрывает дыру и помогает "не думать о грустном". Она помогает не считать, сколько денег придется отдать в плюс к истраченным, она отводит взор от того состояния, которое будет после отпуска, она не дает трезво оценить перспективы. Она просто говорит, что брать кредит - это нормально, все так делают, и предлагает считать взятые деньги своими. Не париться ни о чем и просто наслаждаться и тратить. Локус контроля сдвигается и человек думает "как-нибудь разрулится само или я разрулю, но потом", то есть он отдает контроль кому-то вне себя или себе, но не настоящему, будущему, абстрактному, другому.

Он берет кредит и уезжает на море.

На море все оказывается не так, как он рассчитывал.

Его бледное и толстое тело не пользуется популярностью у девушек. Он тратит больше, чем рассчитывал, а сервис не такой волшебный. От пива почти нет удовольствия, одно похмелье. Спина обгорела и началась какая-то подозрительная аллергия. Во всем этом, конечно, виноваты другие. Загорелые мускулистые бездельники-мажоры, живущие за деньги родителей, сманили всех девушек, а его родители - бедные, не смогли нормально заработать, вот сволочи. Девушки тоже хороши, либо мажоров любят, либо папиков, меркантильные дешевки. Турагенты - мошенники и обманщики, обещали не то, что дали. Соотечественники свиньи, иностранцы надутые индюки. Солнце радиоактивно из-за озоновой дыры, которую проделали другие мерзавцы, не соблюдающие экологию. Аллергия началась из-за генной модификации продуктов, все мудрят-мудрят эти капиталисты, травят простой люд в поисках наживы.

Вот так, с пустым карманом и с мешком претензий и возвращается наш Вася домой.

А дома бардак, обиженные родители, которым он не помог на даче, плюс пять килограммов жира на его теле (в области боков и попы), подпорченная литрами пива (все включено) печень, облезающая кожа, ну и кредиты конечно. И если подсчитать, сколько надо отдать, появится повод возненавидеть мошенников и капиталистов еще больше. Но почему бы не подсчитать раньше? А потому что портить себе настроение не хотелось.

Это всего один пример, но точно так же работают дыры во всех ресурсах.

Будь у Васи деньги, он бы провел отпуск куда культурней и от того приятней. У него не было бы такого стресса, чтобы кидаться к первому же туроператору и покупать за бешеные деньги плохую путевку, он все бы спокойно изучил и выбрал. Именно люди в сомнениях и в стрессе совершают импульсивные поступки, чтобы быстрей уже сделать и не думать об этом больше. Отдыхай Вася на свои, ему не пришлось бы заливаться пивом по уши, чтобы прогнать мысли о том, что будет после отпуска. Пузо его было бы меньше, морда не такая красная и угрюмая, и девушки обращали бы на него внимание. Ему меньше хамили бы соотечественники, а иностранцы вежливо улыбались, а не обходили бы брезгливо его лежак, на котором он храпит среди белого дня. Он бы не засыпал с похмелья под солнцем в полдень, не обгорел бы так и не заработал себе аллергию от беспорядочной дегустации всего подряд (чтобы хоть так окупить путевку не по карману). Будь Вася в равновесии, он не только не брал бы кредита на отдых, но и сам отдых провел бы куда полезней и приятней.

Есть ли реальное противоречие между приятным и полезным у такого Васи? Получил ли он наслаждение? Набрался ли сил? Оттянулся ли? Или мысли о том, что ему придется отдавать кредит отравляли весь отпуск и заставляли убегать от себя в пьянство и обжорство? И одновременно заставляли недовольно бурчать, что все не так, как мечталось, и виноваты в этом недобросовестные люди, которые должны были за деньги обеспечить Васе удовольствие изнутри. В его голове и теле.

Нет, за деньги изнутри не бывает. Только снаружи кое-какой сервис, но скорее всего не такой, как рисуют голодные иллюзии под короной.

И так в любом ресурсе. В любви точно так же, в работе, в дружбе, в семье, в сексе. Везде.

Замечаете у себя связь дыры в ресурсе и саморазрушительного, вредного поведения?

evo-lutio.livejournal.com

Стоит ли брать кредит на отдых (отпуск)?

Автор: Редакция сайта

Добрый день! Меня зовут Павел. В этом году планирую съездить отдохнуть за границу на курорт, но мой бюджет ограничен. Стоит ли ради отпуска брать кредит?

Здравствуйте! Многие эксперты склонны относиться к такому кредитования довольно неоднозначно. Объясняется это тем, что если брать кредит под другие нужды, например, покупку квартиры или машины, в первую очередь, человек получает более длительное удовлетворение. Ведь он долгие годы видит результат от необходимости взятия займа. Теперь нет необходимости снимать жильё и платить немалые деньги, нет надобности в использовании общественного транспорта.

Ситуация с отдыхом прямо противоположна: человек возвращается домой, все деньги потрачены и в добавок приходят новые счета из банка для погашения кредита. Все впечатления от отдыха сразу же отходят на второй план.

Основная рекомендация в таком случае – подсчитать, какие средства понадобятся для отдыха, а затем найти статьи, на которых можно сэкономить. Например, выбрать отель по более доступной цене, чётко спланировать дневной бюджет и отклонятся от него не более чем на 10%.

Возьмите на заметку! Если начать более тщательно планировать свои ежедневные расходы хотя бы за несколько месяцев до предполагаемого отдыха, то возможно и кредит не понадобится.

Если всё–таки было принято решение о кредите для отдыха, нужно рассмотреть различные варианты кредитования и выбрать наиболее оптимальный для себя вариант.

Вариант 1. Сотрудничество с туристической фирмой

Данный вариант оптимален, когда есть предложения о горящих путёвках. В туристическом агентстве, выбрав путёвку, необходимо написать заявление на получение денежных средств.

Далее компания отправляет заявку своему банку–партнёру, после чего получает деньги на свой счёт. Однако, около 10%, то есть первоначальный взнос, клиент выплачивает турфирме самостоятельно.

- Основное преимущество — быстрое получение денежных средств.

- Недостатки: большая переплата, невозможность выбора условий кредита.

Вариант 2. Целевой кредит

Схема прямо противоположная. Придя в банк, человек оформляет целевой заём на отдых, получает денежные средства и наконец, выбирает туристическую компанию из числа – партнёров банка.

- Основное преимущество – возможность выбора банка и кредитных предложений, то есть выбор подходящих условий кредитования.

- Недостаток – возможная переплата за такой же тур в сравнении с предложениями туристических агентств не из числа партнёров банка.

В одной из статей нашего журнала можно узнать, как взять кредит без отказа даже с плохой кредитной историей.

Вариант 3. Потребительский кредит

Данный вид кредитования может быть более удобен тем, что потребительские кредиты предоставляют практически во всех банках. То есть предоставляется широкий спектр условий кредитования.

- Основные преимущества: выбор подходящих условий кредита, увеличение срока кредитования, а также отпадает необходимость сотрудничать с определёнными туристическими фирмами.

- Недостаток – нет возможности мгновенно получить денежные средства.

Вариант 4. Кредитная карта

Вариант оптимален, когда деньги за путёвку надо отдать, а отпускные переведут позже. Однако денежные средства необходимо вернуть до окончания льготного периода. У каждого банка данный период разный, максимальный около 100 дней. Обзор лучших кредитных карт с льготным периодом смотрите в одном из наших выпусков.

- Основное преимущество – возможность возврата денег на карту, не выплачивая проценты банку.

Читайте также нашу статью о том, как взять займ на карту в режиме онлайн.

В заключение советуем посмотреть видеоролик «А стоит ли вообще брать кредит?»:

Надеемся, команда «Richpro.ru» смогла ответить на ваш вопрос. Желаем вам удачи и успехов в делах! До новых встреч на страницах нашего онлайн-журнала!

richpro.ru

Кредит на отпуск в Сбербанке

Никогда не поздно полететь на отдых, тем более что всем хочет отдохнуть от работы не только на даче, но и полностью сменить обстановку вокруг, а значит, уехать или скорее улететь куда-нибудь подальше. Для подобного отдыха точно потребуются деньги, и не всегда имеющиеся накопления соответствуют желания, а отпуск вот он уже настал, и времени копить больше нет. Если хочется провести свой отдых насыщенно, но для этого не хватает собственных денежных средств, на помощь придет кредит на отпуск от Сбербанка. В этой статье мы разберем, по каким условиям можно взять кредит на отдых в Сбербанке, и как после отпуска этот кредит предлагается отдавать. К счастью, мы выбрали именно этот банк потому, что именно здесь можно взять кредит на отдых по достаточно интересным условиям.

Почему кредит на отдых в Сбербанке?

На сегодняшний день практически все российские банк выдают целевой кредит на отдых. Сбербанк один из них, и у него есть предложение по ставке от 14% годовых, что весьма неплохо для потребительского кредита, который не предполагает покупку ценного имущества. Что интересно, кредит на отпуск не считается целевым в Сбербанк, а значит тратить полученную в займ сумму можно не только на оплату самого отдыха, но и использовать эти деньги в любых других сопутствующих расходах. Однако, существуют и отдельные программы целевого кредитования для граждан, собирающихся потратить средства на отдых. Далее мы подробно рассмотрим условия кредита на отдых в Сбербанке, а также подметим все неочевидные нюансы.

Сразу подметим, что речь пойдет о нецелевом кредите в Сбербанк, которых заемщик может потратить на отдых. Это значит, что хоть банк и не требует в этом случае подтверждения трат займовых средств именно на цель, ради которой и оформлялся кредит, но указать, на что будут затрачены эти средства не помешает, так как может привести к тому, что процентная ставка будет снижена. В конце концов, Сбербанк, как и многие другие кредитные организации, охотнее выдает финансовые средства тем клиентам, которые могут сообщить о своих планах на эти деньги. Также стоит понимать, что потребительский нецелевой кредит на отдых в Сбербанке не накладывает на заемщика ровно никаких обязательств, как именно тот распорядится этими деньгами. Возможно эти средства в итоге пойдут вовсе не на отпуск, банку будет все равно, пока клиент выплачивает ежемесячные платежи.

Условия кредитования на отпуск

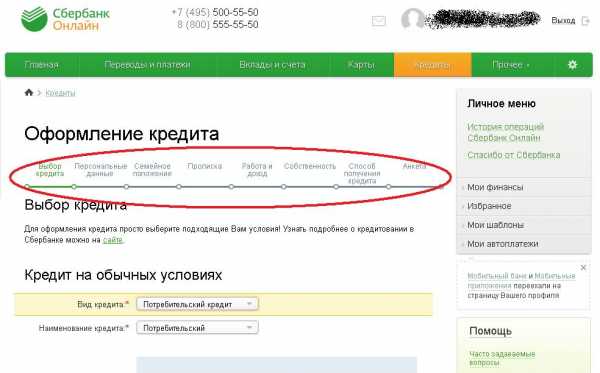

Стоит отметить, что условия у Сбербанка одни из лучших в стране. Кредитное подразделение Сбербанка стабильно входит в пятерку самых привлекательных компаний для открытия в нем кредитного займа. Связанно это и с относительно небольшой величиной процентов, большими лимитами на сумму кредитных средств и, конечно же, с разнообразием тарифных планов. Впрочем, как раз специализированного тарифа кредита на отдых у Сбербанка не оказалось. Тем не менее, если задавать вопрос, где же взять кредит на отпуск и отдых – безусловно, одним из лидеров окажется Сбербанк, причем со своей стандартной потребительской программой кредитования на нецелевое расходование. Если же обратившийся заявитель уже является клиентом банка, у него открыта зарплатная карта в нем, до этого был открыт и успешно погашен кредит и т. п., то условия кредитования на отпуск станут, пожалуй, наилучшими для клиента крупнейшей кредитной компании в стране.

Есть два варианта стандартного кредита, который можно потратить на отдых. Без привлечения поручителя или с поручительством физического лица. Конечно же, второй вариант будет проще и быстрее, поэтому его стоит выбрать тем, у кого отпуск уже на носу и времени на поиски поручителя, сбор дополнительного пакета документов, поскольку поручителю придется собирать собственный пакет документов, подтверждающих его личность и платежеспособность. В остальных же случаях мы настоятельно рекомендуем не полениться найти поручителя, это очень важно для нецелевых кредитов, и по цифрам становиться понятно почему:

- Сроки кредитования может составить от 3 месяцев до 5 лет, однако без поручительства максимальный срок кредитования будет снижен до 2-х лет. Как правило, кредит на отдых не стоит таких денег, чтобы отдавать его требовалось больше двух лет, но тем не менее;

- Проценты по кредиту – вот здесь картина уже явно говорит заемщику о необходимости искать себе поручителя, чтобы взять кредит на отдых. Если с поручителем процент составит около 15-24% годовых, что в целом достаточно приемлемая цифра, то без привлечения поручителя процент вырастет до 25% в год;

- Наконец, аналогичная ситуация для клиентов Сбербанка, получающих зарплату через эту организацию, либо имеющих здесь положительную историю кредитования. Для заемщиков, получающих кредит на отпуск с поручителем процент по кредит составит всего 14-21%, без поручительства в среднем ставка вырастет на 2% и составит в районе 16-23%.

Итак, привлечение поручителя позволяет сократить проценты в среднем на 2 пункта. Остается вопрос, почему так сильно разнятся цифры процентной ставки. Дело в том, что кредит на отпуск в Сбербанке, как мы говорили ранее, это нецелевой кредит, а значит, очень многое будет зависеть от самого заемщика: его доходов, результата анкетирования при одобрении займа, в конце концов, от занимаемой суммы и кредитной истории, а также от множества иных факторов. Из-за этих факторов нельзя с уверенностью сказать, на какую процентную ставку Сбербанк будет согласен выдать кредит на отдых именно вам.

Наконец, мы не разобрали величину доступных средств. В Сбербанке нецелевой кредит имеет лимит на 1,5 миллиона рублей, что, согласитесь, будет достаточно практически для любого отпуска. Что интереснее, так это минимально доступная сумма, ведь многим не хотелось брать кредит на отдых сверх необходимого, чтобы потом переплачивать больше. Не переживайте, в Сбербанке очень низкий минимальный порог займа, почти приближенный к цифрам микрозаймовых организаций.

Кредит на отдых в Сбербанк – лучшие условия

Давайте подведем итоги и просуммируем все преимущества и особенности кредита на отдых в Сбербанк, чтобы понять, что это лучшие условия на сегодняшний день. Итак, кредит на отдых в Сбербанк это:

- Отсутствие каких-либо единоразовых комиссий;

- Доступный лимит кредитных средств от 15 тысяч рублей до полутора миллиона;

- Срок кредитования выбирает заемщик. Сроки кредитования варьируются в широком диапазоне от 3 месяцев до 5 лет;

- Банк быстро рассматривает заявления на займ, обычно не более двух рабочих дней с момента передачи кредитной организации полный набор требуемых документов.

v-kredit.com

Отпуск в кредит — WomanWiki

Отпуск в кредит – покупка тура или самостоятельная организация путешествия на заемные у банковского учреждения средства.

Актуальность

Кредит на отдых пользуется стабильно высоким спросом в странах Европы. Взять в банке деньги на отдых – это обычное дело. Обратился в кредитное учреждение, рассмотрел условия, подписал бумаги, получил деньги и отправился, куда душа пожелает. Какая разница – брать кредит на новую машину или отпуск? Схема все та же.

Старая психология

В России, к сожалению, люди все еще не могут так свободно распорядиться собой и своими планами. Несмотря на то, что количество россиян, обратившихся в банк за кредитом на отдых, неуклонно растет, по состоянию на май 2022 года их количество остается ничтожно малым – всего 4 процента.

И это объяснимо следующими причинами.

- Россияне и так нередко «ужимаются» после отпуска, чтобы прожить месяц без зарплаты (вместо нее были отпускные, которые благополучно потрачены на беззаботный отпуск).

- Россияне считают, что сроки несоизмеримы – радость после отпуска продлится еще пару недель, а долг банку придется отдавать несколько месяцев. А «пощупать» отпуск уже нельзя – можно только посмотреть фотографии.

- А если отдых не понравится? – сомневаются россияне. А потом еще и плати за него неизвестно сколько.

- Россияне считают свое финансовое положение нестабильным. Мало ли что может завтра случиться – вдруг я потеряю работу, меня понизят или появлятся проблемы со здоровьем? Кто тогда будет платить кредит? – именно так рассуждают многие люди.

- Россияне просто не могут себе этого позволить, потому что даже минус небольшая сумма в месяц - это серьезный урон семейному бюджету, который и так трещит по швам.

При этом, согласно данным другого опроса, проведенного Aviasales.ru, лишь треть россиян планирует свой отпуск исходя из своих предпочтений и желаний. Все остальные ориентируются лишь на сумму, которой хватает или не хватает на желаемое направление. Если денег не хватает, люди просто меняют страну. Таким образом, их первоначальные желания оказываются неучтенными, и именно поэтому они бывают меньше довольны отдыхом, чем «хотелось бы».

Новая психология

Между тем, как указано выше, количество россиян, прибегающих к заемным средствам для организации отдыха, неуклонно растет. Причем, эта тенденция наблюдается не только в Москве. В последнее время она стала даже больше проявляться в регионах. Какими соображениями руководствуются люди, у которых нет страха и сомнений перед тем, как пойти в банк и «попросить денег»?

- Летний отпуск – это впечатления на весь год. Никуда не поедешь – нечего будет и вспомнить. Зачем тогда «ишачить» сутками на работе, если даже не можешь поехать посмотреть мир?

- Некоторые люди уверены в себе настолько, что не боятся потерять работу, даже это на самом деле произойдет. Хороший специалист всегда найдет себе работу и выплатит кредит.

- Кредит отдать легче, чем копить. Просто переводишь нужную сумму в банк, и дело в шляпе.

Что дает отдых в кредит?

Во-первых, возможность организовать именно такой отпуск, о каком вы мечтаете. Не мучить себя и детей в духоте поезде, а сесть на самолет и за час-другой оказаться на месте. Мечтаете о Ницце, Канарах, Кубе, но не хватает средств? Можно просто взять в кредит и получить отдых своей мечты.

Во-вторых, банк хоть и дает деньги под проценты, но с моральной точки зрения вы ему ничего не должны. А вот с родственниками и друзьями всегда получается противоположная ситуация. Как только родственники дали денег, сразу считают, что могут рассчитывать на безвозмездную помощь с вашей стороны. Или полагают, что теперь могут вмешиваться в вашу жизнь и указывать, как и что вам делать. С банком таким проблем не будет – только деньги и никаких эмоций.

Кстати, из-за нехватки средств в 2022 году за границей отдохнули лишь 5% россиян. А возьми люди деньги в кредит, эта цифра могла бы существенно вырасти. Да, в течение года потом пришлось бы пожертвовать покупкой десятой сумки или двадцать пятого платья, но отдых за границей - это ведь впечатления, эмоциональная «перезагрузка» и море положительных чувств.

Просто факты

- Чаще всего за последний год россияне покупали в кредит туры в Турцию. На втором месте в списке популярных направлений – Египет, на третьем и четвертом – Болгария и Греция. Зимой россияне едут на заемные средства в Таиланд, Доминикану, Индию, Египет, Мальдивы.

- Москвичи готовы потратить на отпуск около 40 тысяч рублей, жители других регионов выделяют на отпуск до 27 «с хвостиком» тысяч рублей.

- Ставка по кредиту колеблется от 18 до 25 процента годовых.

- Срок рассрочки клиент банка может выбрать самостоятельно.

- Россияне предпочитают брать кредит на отдых на срок до полугода.

- Для оформления кредита на отпуск банк потребует справку с работы с указанием дохода, паспорт. Иногда достаточно только паспорта.

womanwiki.ru

Отпуск в кредит | | pkfaq.ru

5 авг. 2014, 19:08

Вы берете потребительский кредит в банковском учреждении. Другие, знакомые вам названия – экспресс-кредит или кредит наличными. Это общеизвестная схема получения ссуды на абсолютно любые цели. В нашем случае цель – Бали, Франция, Китай. Кому — по отдельности. А кому — и все сразу. Преимущества, что называется, на поверхности. Вы получаете деньги и самостоятельно выбираете туроператора, собственно тур и так далее. Вы абсолютно свободны в своем выборе. Решающий «плюс» подобного займа — скорость его оформления/получения (рассмотрения кредитной заявки).

Банк перечисляет одалживаемые вами средства конкретному турагентству – своему партнеру. Это, конечно, сокращает степень свободы клиента. Но здесь могут быть скидки по кредитным ставкам и даже выгодные, спецусловия партнерской программы – бонусы на авиабилеты, на оплату отеля и пр.

В сущности, почти тот же потребкредит, только на карту. У «карточного» займа есть две уникальные особенности: карты в наше время в наличии практически у любого. Допустим, зарплатные. Всегда можно поинтересоваться у кредитного специалиста банка о возможности прокредитоваться по своей карте – лимиты, ставки, сроки и т.д. Во-вторых, что крайне важно, в большинстве банковских карточных программ предусмотрен период бесплатного использования денег банка — льготный. Сроки таких периодов длятся от 30 до 100 дней.

Наконец, кредит (или рассрочку) можно оформить прямо в туристической компании. Схема покупки тура в кредит полностью идентична покупке в магазине холодильника или телевизора. Если это крупный туроператор, то непосредственно в офисе может работать представитель банка-партнера. Обычно, предполагается условиями внесение частичной оплаты / первоначального взноса за путевку (ориентировочно от 10 % полной цены). Очень удобная процедура при покупке горячего тура в агентстве. К сожалению, по затратам, как правило, это самый невыгодный вариант. Клиент существенно переплачивает, если это не обычная «честная» рассрочка, а именно кредит.

Рассмотрим предложения крупнейших российских банков, которые помогут будущему отпускнику решить свои финансовые проблемы*:

1. Главный розничный банк страны предлагает следующие условия взятия потребкредита без обеспечения. Максимальная сумма – 1,5 млн. руб. Процентная ставка – от 14,5 %. Срок – до 5 лет. Кредитная заявка рассматривается в течение двух дней. Предусмотрены особые условия для клиентов, получающих зарплату и иные доходы на карту банка. Удобный вариант — оформление карты «Моментум» — мгновенной выдачи. Вы можете быстро получить в свое распоряжение до 150 тысяч рублей.

2. Если вам необходима более крупная сумма, у Сбербанка есть альтернатива. «Потолок» классической кредитки от Сбербанка — 600 тысяч рублей. Стоимость кредита приемлема — 24% годовых. Кредитный лимит будет доступен в течение всего срока действия карты, то есть 3 года. Если же у вас получится вернуть «карточный» долг в течение бесплатного периода (50 дней), % переплаты будет нулевым.

3. Банком выпускаются специальные карты Visa Gold и Classic «Аэрофлот». При расчетах за авиабилеты вам вернут на карту часть потраченных денег в виде бонусных милей. Накопленные мили в перспективе вы можете потратить на авиабилет «Аэрофлота» в следующем отпуске.

4. В заключение, отметим еще одну актуальную «отпускную» программу от Сбербанка РФ. Для клиентов, рассчитывающихся картой Visa от данного банка, до 15 августа разыгрывается десять морских круизов на современном комфортабельном лайнере. Кроме того, оформив договор страхования путешествующих у партнера банка — страховой компании «АльфаСтрахование», вы получаете в подарок плюсом один месяц страховой защиты.

1. Кредит наличными от ВТБ24 будет стоить вам 18 % годовых. Взять в долг можно до 3 миллионов рублей на долгих 7 лет. Если одного миллиона вам достаточно, вы можете подать заявку в банк из дома — на официальном сайте.

2. ВТБ 24 может вам предложить «веер» карт под каждую конкретную задачу. В банке работает 21 программу по картам. Причем, большинство из них ориентировано именно на путешественников. У базовых – «Классическая карта ВТБ24» и «Мои условия MasterCard Standard» максимум кредитного лимита 450 тыс. руб. Цена кредита — 24 % за год. За обслуживание карты в течение первого года ВТБ 24 берет небольшую комиссию – 750 руб., на второй сумма увеличивается до 900 руб. Деньги банк предоставляет вам бесплатно на 50 дней. Погасили вовремя, пользуетесь снова кредитным лимитом по своему усмотрению и без переплат. С 1 июля по 31 августа 2014-го действует бонусная программа при расчете за товары и услуги картой: банк для поощрения своих клиентов дарит подарки.

3. Под партнерские программы с авиа- и жд-перевозчиками выпускаются классические, золотые и платиновые карты Visa: «ВТБ24-РЖД», «ВТБ24-Трансаэро», «ВТБ24-Якутия», «ВТБ24-ЮТэйр». Использование таких карт стандартно предполагает начисление бонусных миль с дальнейшим обменом на премиальные билеты соответствующей компании.

1. Кредит наличными выдает всего за 10 (!) минут. Получение решения можно ускорить, оформив заявку на заем онлайн. Сумма – от 30 тыс. до 500 тыс. руб. Ставка – от 15,9 до 69,9% годовых без каких либо комиссий. Срок кредита – от полугода до 3 лет. По вашему желанию Ренессанс оформит вам карту.

2. Кредитную карту в банке можно оформить также, за рекордное время. Через 15 минут вы получаете до 300 тысяч рублей с бесплатными, льготными 55 днями.

3. Ренессанс Кредит предлагает целевой кредит на отдых – «Вояж». Судя по описанию, это кредит, выдаваемый в турфирме – партнере банка. Оформляется также оперативно — за четверть часа. Сумма от 3 до 150 тыс. руб. Начальный взнос от 10 % до 99 % (даже так). Ставка – 39 % годовых, полная (с учетом комиссий) – 47 %. Погашать будете равными платежами (аннуитетная схема).

1. Условия кредита наличными от Альфа Банка следующие. Максимальная сумма 2 млн. руб. Ставка от 16,99 %. Срок – до 5 лет. Карта в подарок. Возможна подача заявки через банковский сайт.

2. Ставки по кредитным картам от Альфа Банка колеблются от 24,99 % до 28,99 % Льготный период – от 30 до 100 дней. Действует специальная партнерская программа с авиаперевозчиками по выпуску банковских карт для начисления бонусных милей. Партнеры – «Аэрофлот». «Уральские авиалинии» и «S7», а также программа «Anywayanyday». В рублях кредитный лимит от 150 тыс. до 750 тыс. В долларах от 5 тыс. до 25 тыс., в евро – от 3,8 тыс. до 19 тыс. Льготный период – 60 дней, годовое обслуживание – от 1225 до 10 тыс. руб.

1. Максимальная сумма кредита наличными от ОТП Банка – 1 млн. руб. Процентная ставка от 14,9 %. Срок – до 5 лет. Заявка может быть подана онлайн.

2. Кредитная карта, эмитируемая по одному документу (паспорту), предполагает ограничение в 1,5 млн. руб., по ставке 29,9 % и льготный период до 55 дней. По двум документам (со справкой о доходах) вы экономите до 6% от ПСК (полной стоимости кредита).

1. Ставка потребкредита без обеспечения – от 22,5 % в рублях и от 18 % в валюте. Для получающих зарплату в Россельхозбанке – от 20,5 % и от 12,5 % соответственно. Минимальные и максимальные суммы – 10 тыс. – 750 тыс. руб., 300 – 22 тыс. долларов и 200 – 7 тыс. евро. Сроки кредита – от 3 до 5 лет. Сроки рассмотрения заявки – до 3 дней.

2. Банк выпускает карты Visa и Master Card классические (стандартные), золотые и платиновые. Ставки – от 18 % до 24 % годовых, в зависимости от типа карты. Кредитный лимит – до 1 млн. руб. Льготный период кредита – 55 дней.

Подведем итог по банковским услугам. Информацию представим в таком виде: ключевой параметр – банк-лидер – лучшее значение. Сконцентрируемся на рублевых предложениях.

1. Потребительский кредит:

- Максимальная сумма – ВТБ24 – 3 млн. руб.

- Максимальный срок – ВТБ24 – 7 лет.

- Минимальная ставка – Сбербанк/ОТП – 14,5/14,9 %.

- Срок рассмотрения заявки – Ренессанс Кредит – 10 минут.

- Максимальный кредитный лимит – ОТП Банк – 1,5 млн. руб.

- Минимальная ставка – Сбербанк – 18,9 %.

- Срок рассмотрения заявки – Ренессанс Кредит – 15 минут.

- Льготный период – Альфа Банк – 100 дней.

Банки-партнеры – Альфа Банк и Кредит Европа Банк. Первоначальный взнос отсутствует. Банк принимает решение о кредитовании за 15 минут. Сумма от 10 тыс. до 300 тыс. руб. Бесплатная рассрочка предоставляется на 4 месяца. Для сроков от 5 до 15 месяцев у Альфа Банка действует кредит по ставке 65 % годовых. Переплат и комиссий нет.

Условия рассрочки аналогичные. Здесь такая акция получила название «Отдых в удовольствие». Условия для больших сумм (до 500 тыс. руб.) туроператор позиционирует как кредит. Параметры не раскрывает.

Оператор также работает в тесном сотрудничестве с Кредит Европа Банком. Условия рассрочки – сумма от 25 тыс. до 500 тыс. руб., срок – 4 месяца, первоначальный взнос 20%, переплат и комиссий нет. Условия кредита — сумма от 25 тыс. до 500 тыс. руб., срок – от 3 до 18 месяцев, первоначального взноса нет, ставка 27 % годовых, комиссии условия договора не предусматривают.

* по состоянию на 01.08.2022 г.

pkfaq.ru

Отпуск в кредит

Прокачанный ресурс отличается тем, что в области такого ресурса у человека полная гармония между "надо и хочу", между саморегуляцией и спонтанностью, между полезным и приятным. Он делает то, что нужно и важно, получая от этого удовольствие.

Чем меньше у человека энергии, тем больше противоречий

Прокачанный ресурс отличается тем, что в области такого ресурса у человека полная гармония между "надо и хочу", между саморегуляцией и спонтанностью, между полезным и приятным. Он делает то, что нужно и важно, получая от этого удовольствие.

Напомню, что "полезное" - это то же самое приятное, но в перспективе. Неправы те, кто думают, что между полезным и приятным есть оппозиция. Только у людей с дырой в ресурсе. Закрытая короной дыра вызывает саморазрушительное поведение. Таким людям хочется того, что в перспективе принесет им вред. А полезное, то есть то, что в перспективе принесет им удовольствие, делать им совсем не хочется, им надо себя преодолевать "ради будущего" и это трудно.

То есть человек с прокачанным ресурсом отличается тем, что с удовольствием работает на будущее. Удовольствие в настоящем для него и удовольствие в будущем смыкаются в единое целое.

А чем меньше у человека энергии и чем хуже прокачан данный ресурс, тем больше противоречий между тем, что ему приятно делать сейчас, и тем, что принесет кайф в будущем. Ему нравится все, что вредно, и он может быть убежден, что полезное не может быть приятным, что приятное полезное - оксюморон.

Большую дыру в ресурсе закрывает корона. Она как раз и занимается тем, что помогает получать сиюминутный вредный кайф, не задумываясь о перспективах. Когда человек с дырой в ресурсе снимает корону, он видит, что ему придется вкалывать "на сухую", то есть без потока удовольствия, без спонтанности, без энергии, без кайфа, и... что? Правильно, корона делает бамс, и садится ему на уши обратно. При этом человек еще обязательно сдвигает локус контроля вовне, он думает, что ладно, откуда-нибудь решение проблемы потом придет, не обязательно сейчас этим грузиться.

Лучше всего это видно на примере потребительских кредитов.

Человек хочет поехать в отпуск, но у него нет денег. Он мог бы придумать на время отпуска какое-то полезное дело, которое обеспечит ему радость в будущем: мог бы запланировать программу детокс + физкультура или начать какой-то творческий проект, мог бы заняться самообучением, чтением или привести квартиру в порядок, сделав небольшой ремонт своими руками или генеральную уборку. То есть он мог бы реалистично принять то, что денег на поездку на море нет, и использовать время отпуска для перспективы, но у него нет сил тратить месяц на непрокачанные ресурсы, безо всякого удовольствия, как на каторге.

Обратите внимание, будь ресурс здоровья прокачан, ему показалось бы, что это кайф - провести отпуск в парке, на велосипеде, выспаться и привести себя в хорошую форму. Он бы думал, как это будет приятно, и как много бонусов ему принесет, когда он станет красивей и здоровее. Будь прокачан ресурс творчества, он бы с удовольствием занялся бы творческим проектом. Но если ресурсы в упадке - заниматься ими мука, и единственный отпуск в году не хочется тратить ни на какую деятельность вообще. Никакая деятельность не приносит удовольствия, только полный расслабон, хочется поехать на море, лежать и пить пиво, разглядывая девушек. Вот это кайф и от этого человек чувствует (ему кажется), что получит прилив спонтанности (=удовольствия, радости, приятного расслабления, восстановления сил).

Но денег нет и единственная возможность поехать - это взять кредит. Более-менее нормальный кредит уже не дают, но можно взять тот, на который грабительские проценты.

И здесь на помощь приходит корона. Она закрывает дыру и помогает "не думать о грустном". Она помогает не считать, сколько денег придется отдать в плюс к истраченным, она отводит взор от того состояния, которое будет после отпуска, она не дает трезво оценить перспективы. Она просто говорит, что брать кредит - это нормально, все так делают, и предлагает считать взятые деньги своими. Не париться ни о чем и просто наслаждаться и тратить. Фокус контроля сдвигается и человек думает "как-нибудь разрулится само или я разрулю, но потом", то есть он отдает контроль кому-то вне себя или себе, но не настоящему, будущему, абстрактному, другому.

Он берет кредит и уезжает на море.

На море все оказывается не так, как он рассчитывал.

Его бледное и толстое тело не пользуется популярностью у девушек. Он тратит больше, чем рассчитывал, а сервис не такой волшебный. От пива почти нет удовольствия, одно похмелье. Спина обгорела и началась какая-то подозрительная аллергия. Во всем этом, конечно, виноваты другие. Загорелые мускулистые бездельники-мажоры, живущие за деньги родителей, сманили всех девушек, а его родители - бедные, не смогли нормально заработать, вот сволочи.

Девушки тоже хороши, либо мажоров любят, либо папиков, меркантильные дешевки. Турагенты - мошенники и обманщики, обещали не то, что дали. Соотечественники свиньи, иностранцы надутые индюки. Солнце радиоактивно из-за озоновой дыры, которую проделали другие мерзавцы, не соблюдающие экологию. Аллергия началась из-за генной модификации продуктов, все мудрят-мудрят эти капиталисты, травят простой люд в поисках наживы.

Вот так, с пустым карманом и с мешком претензий и возвращается наш Вася домой.

А дома бардак, обиженные родители, которым он не помог на даче, плюс пять килограммов жира на его теле (в области боков и попы), подпорченная литрами пива (все включено) печень, облезающая кожа, ну и кредиты конечно. И если подсчитать, сколько надо отдать, появится повод возненавидеть мошенников и капиталистов еще больше. Но почему бы не подсчитать раньше? А потому что портить себе настроение не хотелось.

Это всего один пример, но точно так же работают дыры во всех ресурсах.

Будь у Васи деньги, он бы провел отпуск куда культурней и от того приятней. У него не было бы такого стресса, чтобы кидаться к первому же туроператору и покупать за бешеные деньги плохую путевку, он все бы спокойно изучил и выбрал.

Именно люди в сомнениях и в стрессе совершают импульсивные поступки, чтобы быстрей уже сделать и не думать об этом больше. Отдыхай Вася на свои, ему не пришлось бы заливаться пивом по уши, чтобы прогнать мысли о том, что будет после отпуска. Пузо его было бы меньше, морда не такая красная и угрюмая, и девушки обращали бы на него внимание. Ему меньше хамили бы соотечественники, а иностранцы вежливо улыбались, а не обходили бы брезгливо его лежак, на котором он храпит среди белого дня. Он бы не засыпал с похмелья под солнцем в полдень, не обгорел бы так и не заработал себе аллергию от беспорядочной дегустации всего подряд (чтобы хоть так окупить путевку не по карману). Будь Вася в равновесии, он не только не брал бы кредита на отдых, но и сам отдых провел бы куда полезней и приятней.

Есть ли реальное противоречие между приятным и полезным у такого Васи? Получил ли он наслаждение? Набрался ли сил? Оттянулся ли? Или мысли о том, что ему придется отдавать кредит отравляли весь отпуск и заставляли убегать от себя в пьянство и обжорство? И одновременно заставляли недовольно бурчать, что все не так, как мечталось, и виноваты в этом недобросовестные люди, которые должны были за деньги обеспечить Васе удовольствие изнутри. В его голове и теле.

Нет, за деньги изнутри не бывает. Только снаружи кое-какой сервис, но скорее всего не такой, как рисуют голодные иллюзии под короной.

И так в любом ресурсе. В любви точно так же, в работе, в дружбе, в семье. Везде.

Замечаете у себя связь дыры в ресурсе и саморазрушительного, вредного поведения?опубликовано econet.ru

Автор: Марина Комиссарова

P.S. И помните, всего лишь изменяя свое сознание - мы вместе изменяем мир! © econet

econet.ru

Отпуск в кредит | | swmz.ru

5 авг. 2014, 19:08

Вы берете потребительский кредит в банковском учреждении. Другие, знакомые вам названия – экспресс-кредит или кредит наличными. Это общеизвестная схема получения ссуды на абсолютно любые цели. В нашем случае цель – Бали, Франция, Китай. Кому — по отдельности. А кому — и все сразу. Преимущества, что называется, на поверхности. Вы получаете деньги и самостоятельно выбираете туроператора, собственно тур и так далее. Вы абсолютно свободны в своем выборе. Решающий «плюс» подобного займа — скорость его оформления/получения (рассмотрения кредитной заявки).

Банк перечисляет одалживаемые вами средства конкретному турагентству – своему партнеру. Это, конечно, сокращает степень свободы клиента. Но здесь могут быть скидки по кредитным ставкам и даже выгодные, спецусловия партнерской программы – бонусы на авиабилеты, на оплату отеля и пр.

В сущности, почти тот же потребкредит, только на карту. У «карточного» займа есть две уникальные особенности: карты в наше время в наличии практически у любого. Допустим, зарплатные. Всегда можно поинтересоваться у кредитного специалиста банка о возможности прокредитоваться по своей карте – лимиты, ставки, сроки и т.д. Во-вторых, что крайне важно, в большинстве банковских карточных программ предусмотрен период бесплатного использования денег банка — льготный. Сроки таких периодов длятся от 30 до 100 дней.

Наконец, кредит (или рассрочку) можно оформить прямо в туристической компании. Схема покупки тура в кредит полностью идентична покупке в магазине холодильника или телевизора. Если это крупный туроператор, то непосредственно в офисе может работать представитель банка-партнера. Обычно, предполагается условиями внесение частичной оплаты / первоначального взноса за путевку (ориентировочно от 10 % полной цены). Очень удобная процедура при покупке горячего тура в агентстве. К сожалению, по затратам, как правило, это самый невыгодный вариант. Клиент существенно переплачивает, если это не обычная «честная» рассрочка, а именно кредит.

Рассмотрим предложения крупнейших российских банков, которые помогут будущему отпускнику решить свои финансовые проблемы*:

1. Главный розничный банк страны предлагает следующие условия взятия потребкредита без обеспечения. Максимальная сумма – 1,5 млн. руб. Процентная ставка – от 14,5 %. Срок – до 5 лет. Кредитная заявка рассматривается в течение двух дней. Предусмотрены особые условия для клиентов, получающих зарплату и иные доходы на карту банка. Удобный вариант — оформление карты «Моментум» — мгновенной выдачи. Вы можете быстро получить в свое распоряжение до 150 тысяч рублей.

2. Если вам необходима более крупная сумма, у Сбербанка есть альтернатива. «Потолок» классической кредитки от Сбербанка — 600 тысяч рублей. Стоимость кредита приемлема — 24% годовых. Кредитный лимит будет доступен в течение всего срока действия карты, то есть 3 года. Если же у вас получится вернуть «карточный» долг в течение бесплатного периода (50 дней), % переплаты будет нулевым.

3. Банком выпускаются специальные карты Visa Gold и Classic «Аэрофлот». При расчетах за авиабилеты вам вернут на карту часть потраченных денег в виде бонусных милей. Накопленные мили в перспективе вы можете потратить на авиабилет «Аэрофлота» в следующем отпуске.

4. В заключение, отметим еще одну актуальную «отпускную» программу от Сбербанка РФ. Для клиентов, рассчитывающихся картой Visa от данного банка, до 15 августа разыгрывается десять морских круизов на современном комфортабельном лайнере. Кроме того, оформив договор страхования путешествующих у партнера банка — страховой компании «АльфаСтрахование», вы получаете в подарок плюсом один месяц страховой защиты.

1. Кредит наличными от ВТБ24 будет стоить вам 18 % годовых. Взять в долг можно до 3 миллионов рублей на долгих 7 лет. Если одного миллиона вам достаточно, вы можете подать заявку в банк из дома — на официальном сайте.

2. ВТБ 24 может вам предложить «веер» карт под каждую конкретную задачу. В банке работает 21 программу по картам. Причем, большинство из них ориентировано именно на путешественников. У базовых – «Классическая карта ВТБ24» и «Мои условия MasterCard Standard» максимум кредитного лимита 450 тыс. руб. Цена кредита — 24 % за год. За обслуживание карты в течение первого года ВТБ 24 берет небольшую комиссию – 750 руб., на второй сумма увеличивается до 900 руб. Деньги банк предоставляет вам бесплатно на 50 дней. Погасили вовремя, пользуетесь снова кредитным лимитом по своему усмотрению и без переплат. С 1 июля по 31 августа 2014-го действует бонусная программа при расчете за товары и услуги картой: банк для поощрения своих клиентов дарит подарки.

3. Под партнерские программы с авиа- и жд-перевозчиками выпускаются классические, золотые и платиновые карты Visa: «ВТБ24-РЖД», «ВТБ24-Трансаэро», «ВТБ24-Якутия», «ВТБ24-ЮТэйр». Использование таких карт стандартно предполагает начисление бонусных миль с дальнейшим обменом на премиальные билеты соответствующей компании.

1. Кредит наличными выдает всего за 10 (!) минут. Получение решения можно ускорить, оформив заявку на заем онлайн. Сумма – от 30 тыс. до 500 тыс. руб. Ставка – от 15,9 до 69,9% годовых без каких либо комиссий. Срок кредита – от полугода до 3 лет. По вашему желанию Ренессанс оформит вам карту.

2. Кредитную карту в банке можно оформить также, за рекордное время. Через 15 минут вы получаете до 300 тысяч рублей с бесплатными, льготными 55 днями.

3. Ренессанс Кредит предлагает целевой кредит на отдых – «Вояж». Судя по описанию, это кредит, выдаваемый в турфирме – партнере банка. Оформляется также оперативно — за четверть часа. Сумма от 3 до 150 тыс. руб. Начальный взнос от 10 % до 99 % (даже так). Ставка – 39 % годовых, полная (с учетом комиссий) – 47 %. Погашать будете равными платежами (аннуитетная схема).

1. Условия кредита наличными от Альфа Банка следующие. Максимальная сумма 2 млн. руб. Ставка от 16,99 %. Срок – до 5 лет. Карта в подарок. Возможна подача заявки через банковский сайт.

2. Ставки по кредитным картам от Альфа Банка колеблются от 24,99 % до 28,99 % Льготный период – от 30 до 100 дней. Действует специальная партнерская программа с авиаперевозчиками по выпуску банковских карт для начисления бонусных милей. Партнеры – «Аэрофлот». «Уральские авиалинии» и «S7», а также программа «Anywayanyday». В рублях кредитный лимит от 150 тыс. до 750 тыс. В долларах от 5 тыс. до 25 тыс., в евро – от 3,8 тыс. до 19 тыс. Льготный период – 60 дней, годовое обслуживание – от 1225 до 10 тыс. руб.

1. Максимальная сумма кредита наличными от ОТП Банка – 1 млн. руб. Процентная ставка от 14,9 %. Срок – до 5 лет. Заявка может быть подана онлайн.

2. Кредитная карта, эмитируемая по одному документу (паспорту), предполагает ограничение в 1,5 млн. руб., по ставке 29,9 % и льготный период до 55 дней. По двум документам (со справкой о доходах) вы экономите до 6% от ПСК (полной стоимости кредита).

1. Ставка потребкредита без обеспечения – от 22,5 % в рублях и от 18 % в валюте. Для получающих зарплату в Россельхозбанке – от 20,5 % и от 12,5 % соответственно. Минимальные и максимальные суммы – 10 тыс. – 750 тыс. руб., 300 – 22 тыс. долларов и 200 – 7 тыс. евро. Сроки кредита – от 3 до 5 лет. Сроки рассмотрения заявки – до 3 дней.

2. Банк выпускает карты Visa и Master Card классические (стандартные), золотые и платиновые. Ставки – от 18 % до 24 % годовых, в зависимости от типа карты. Кредитный лимит – до 1 млн. руб. Льготный период кредита – 55 дней.

Подведем итог по банковским услугам. Информацию представим в таком виде: ключевой параметр – банк-лидер – лучшее значение. Сконцентрируемся на рублевых предложениях.

1. Потребительский кредит:

- Максимальная сумма – ВТБ24 – 3 млн. руб.

- Максимальный срок – ВТБ24 – 7 лет.

- Минимальная ставка – Сбербанк/ОТП – 14,5/14,9 %.

- Срок рассмотрения заявки – Ренессанс Кредит – 10 минут.

- Максимальный кредитный лимит – ОТП Банк – 1,5 млн. руб.

- Минимальная ставка – Сбербанк – 18,9 %.

- Срок рассмотрения заявки – Ренессанс Кредит – 15 минут.

- Льготный период – Альфа Банк – 100 дней.

Банки-партнеры – Альфа Банк и Кредит Европа Банк. Первоначальный взнос отсутствует. Банк принимает решение о кредитовании за 15 минут. Сумма от 10 тыс. до 300 тыс. руб. Бесплатная рассрочка предоставляется на 4 месяца. Для сроков от 5 до 15 месяцев у Альфа Банка действует кредит по ставке 65 % годовых. Переплат и комиссий нет.

Условия рассрочки аналогичные. Здесь такая акция получила название «Отдых в удовольствие». Условия для больших сумм (до 500 тыс. руб.) туроператор позиционирует как кредит. Параметры не раскрывает.

Оператор также работает в тесном сотрудничестве с Кредит Европа Банком. Условия рассрочки – сумма от 25 тыс. до 500 тыс. руб., срок – 4 месяца, первоначальный взнос 20%, переплат и комиссий нет. Условия кредита — сумма от 25 тыс. до 500 тыс. руб., срок – от 3 до 18 месяцев, первоначального взноса нет, ставка 27 % годовых, комиссии условия договора не предусматривают.

* по состоянию на 01.08.2022 г.

swmz.ru