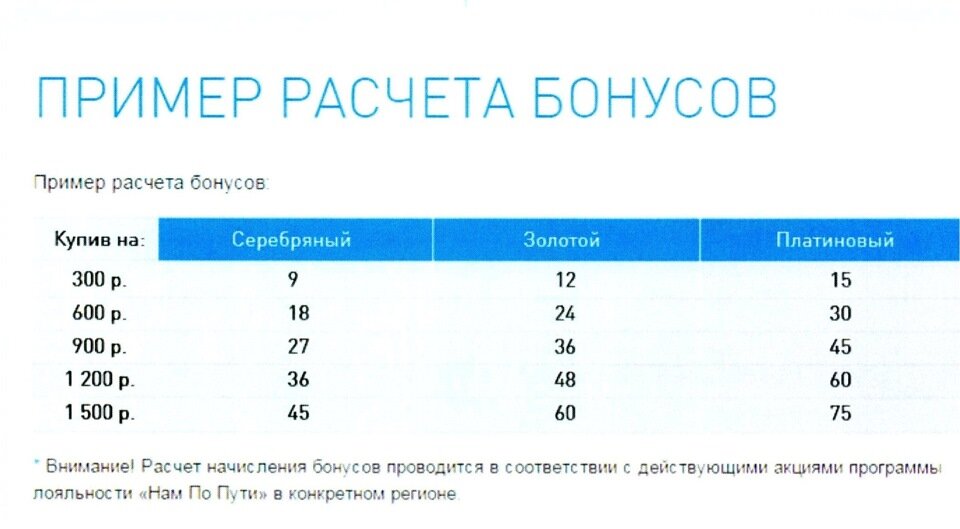

Сколько бонусов: Программа выгодных покупок ProZaPass

Бонусная программа лояльности Acoola

ПРАВИЛА БОНУСНОЙ ПРОГРАММЫ

Ознакомиться с правилами участия в бонусной программе лояльности

Список магазинов-участников бонусной программы лояльности

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ

Как стать участником бонусной программы лояльности?

Зарегистрируйте бонусную карту на кассе при покупке в любом магазине собственной сети «Concept Club», «Acoola» и «Concept Club & Acoola» или на сайте при покупке в интернет-магазинах ConceptClub.ru и AcoolaKids.ru. Бонусная карта = ваш номер мобильного телефона.

Где я могу воспользоваться бонусной картой?

В магазинах-участниках бонусной программы лояльности «Concept Club», «Acoola» и «Concept Club & Acoola» на территории России, а также в интернет-магазинах ConceptClub.ru и AcoolaKids.ru.

Могу ли я передавать свою бонусную карту друзьям или родственникам?

Бонусная карта привязана к вашему мобильному телефону, то есть не подлежит передаче третьим лицам.

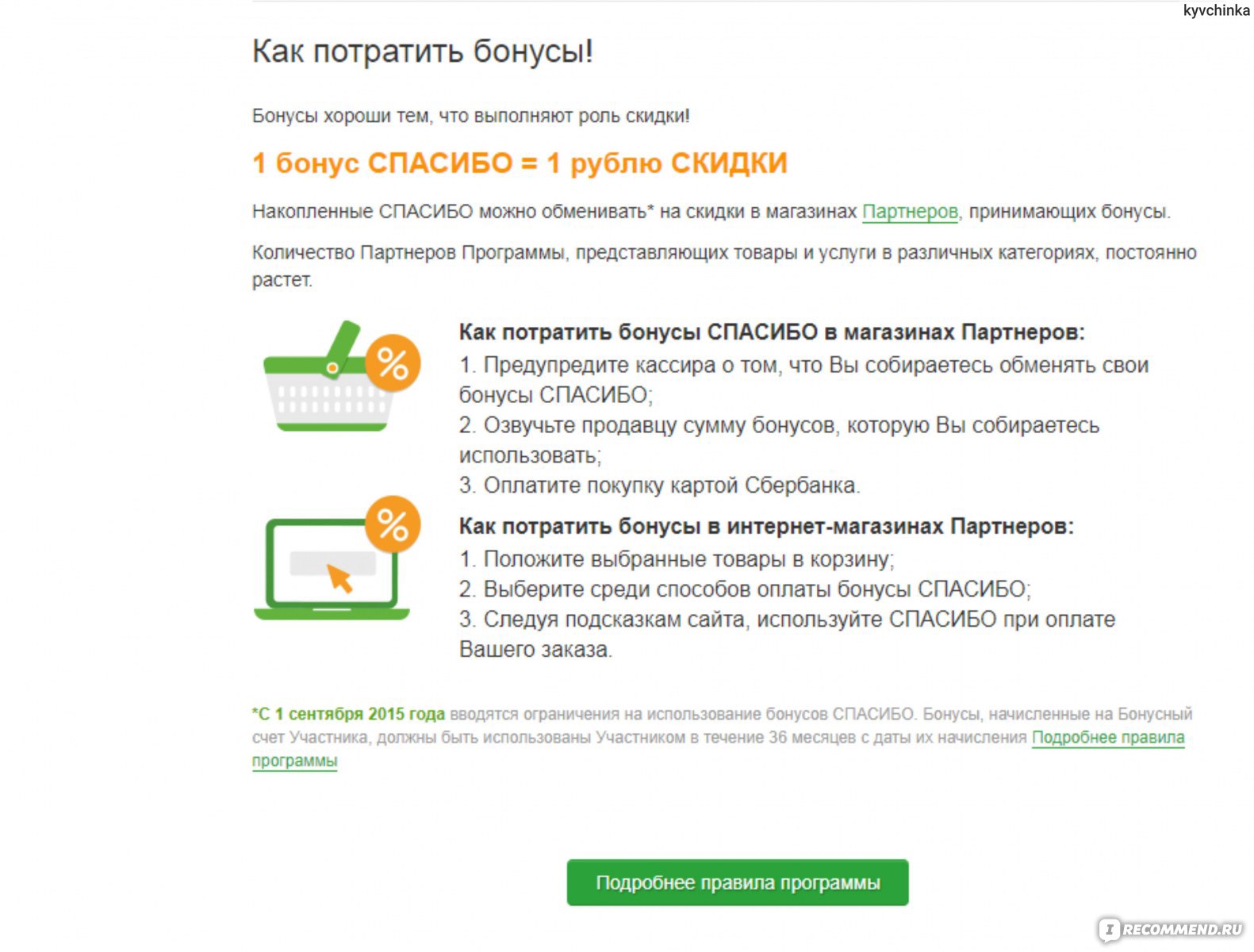

Что такое бонусы и как ими воспользоваться?

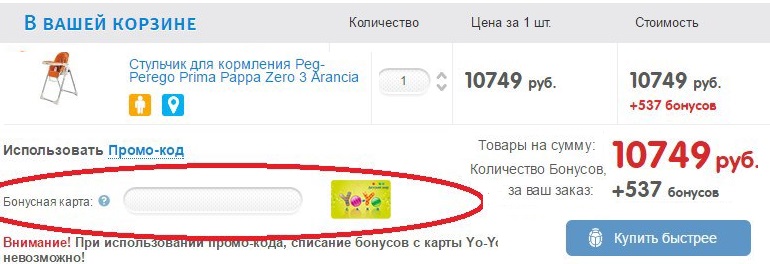

За любые покупки в магазинах-участниках бонусной программы лояльности «Concept Club», «Acoola» и «Concept Club & Acoola» на вашу карту начисляются Бонусы. Для этого необходимо при каждой покупке сообщить, что у вас есть Бонусная карта и назвать свой мобильный телефон для начисления бонусов. За любые покупки в интернет-магазинах ConceptClub.ru и AcoolaKids.ru на вашу карту начисляются бонусы. Для этого необходимо при каждой покупке указывать номер своего мобильного телефона в форме заказа или в корзине. Бонусы начисляются за покупку любого товара, кроме покупки подарочного сертификата. Оплачивать Бонусами вы можете до 30% от стоимости товара по полной цене. Оплачивать Бонусами нельзя: товар со скидкой, акционный, покупку подарочного сертификата.

За покупку каких товаров начисляются Бонусы?

В магазинах собственной розницы «Concept Club», «Acoola» и «Concept Club & Acoola», а также в интернет-магазинах ConceptClub. ru и AcoolaKids.ru — за любой товар, кроме покупки подарочных сертификатов. В случае покупки акционного товара/товара со скидкой бонусы начисляются, исходя из стоимости товара после вычета всех скидок.

ru и AcoolaKids.ru — за любой товар, кроме покупки подарочных сертификатов. В случае покупки акционного товара/товара со скидкой бонусы начисляются, исходя из стоимости товара после вычета всех скидок.

Могу я оплатить бонусами всю сумму покупки?

Нет. Вы можете оплатить бонусами до 30% от стоимости товара по полной цене, при условии, что на вашем счёте присутствует достаточное для данной операции количество бонусов.

Сколько времени действительны накопленные бонусы?

Бонусы являются срочными. Неиспользованные бонусы аннулируются через 12 месяцев после начисления. Бонусы, полученные в рамках специальных акций, аннулируются согласно правилам данных акций.

Когда бонусы появятся на моем счёте?

Через 24 часа после совершения покупки в розничном магазине «Concept Club», «Acoola» или «Concept Club & Acoola», участвующем в бонусной программе лояльности. При покупке в интернет-магазинах ConceptClub.ru и AcoolaKids.ru срок начисления бонусов составляет до 45 дней.

Можно ли обменять Бонусы на наличные деньги?

Нет. Бонусы не подлежат обмену на наличные деньги.

У меня изменился номер телефона, могу ли я восстановить бонусную карту?

Нет. Виртуальная карта привязана к номеру мобильного телефона. При потере номера телефона вам необходимо заново зарегистрироваться в бонусной программе лояльности.

Если я возвращаю товар, что произойдет с моими бонусами?

Бонусы, начисленные за этот товар, будут аннулированы. Бонусы, потраченные при покупке этого товара, будут восстановлены. Если зачисленные бонусы за возвращаемый товар уже использованы, то бонусный счет может стать отрицательным. В этом случае расплатиться бонусами при очередной покупке можно только после накопления достаточного количества бонусов на карте.

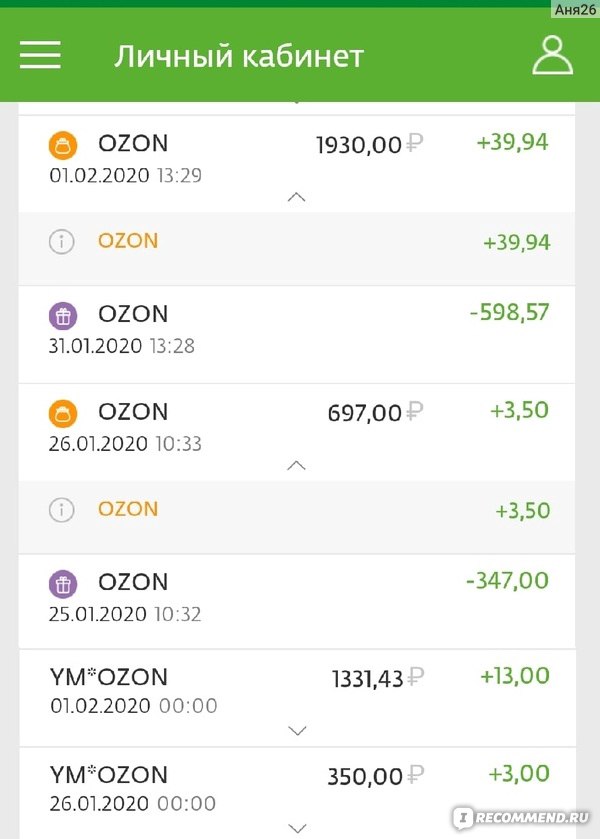

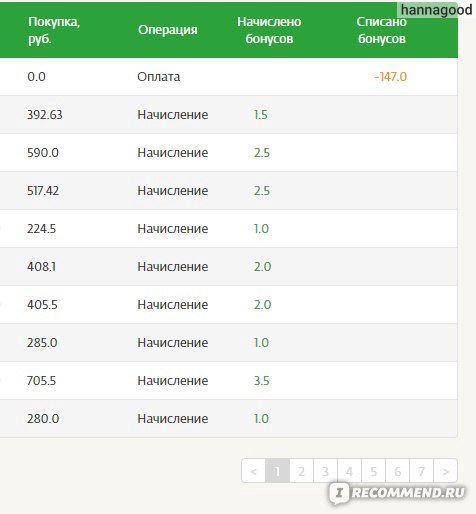

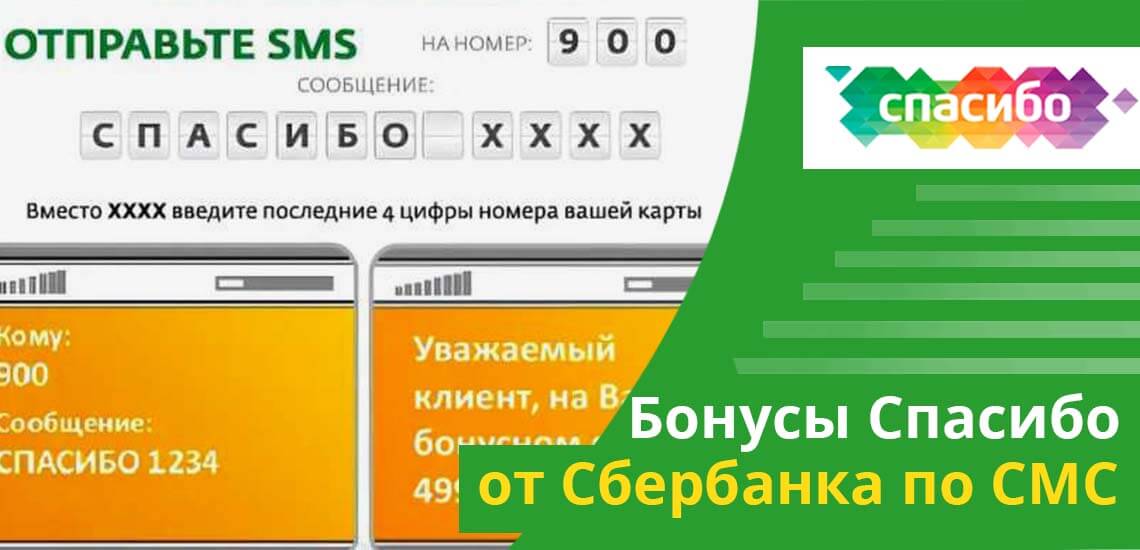

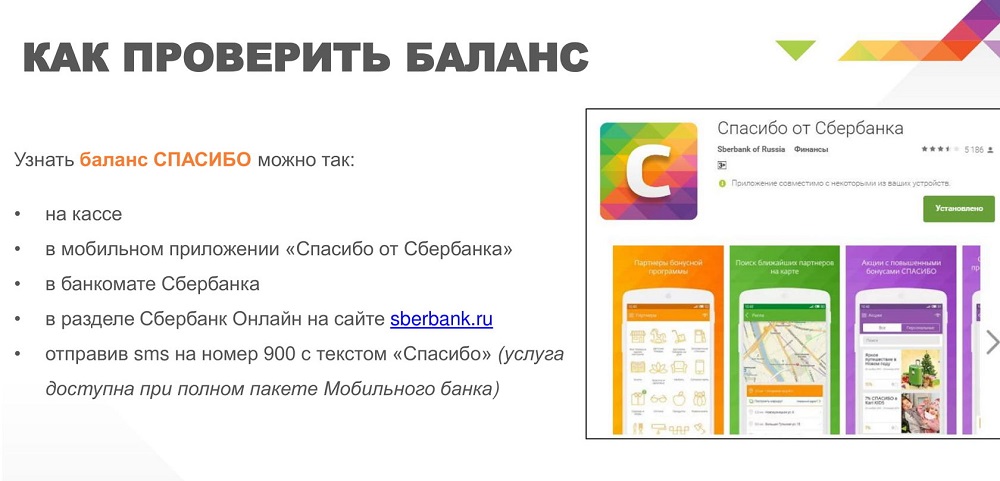

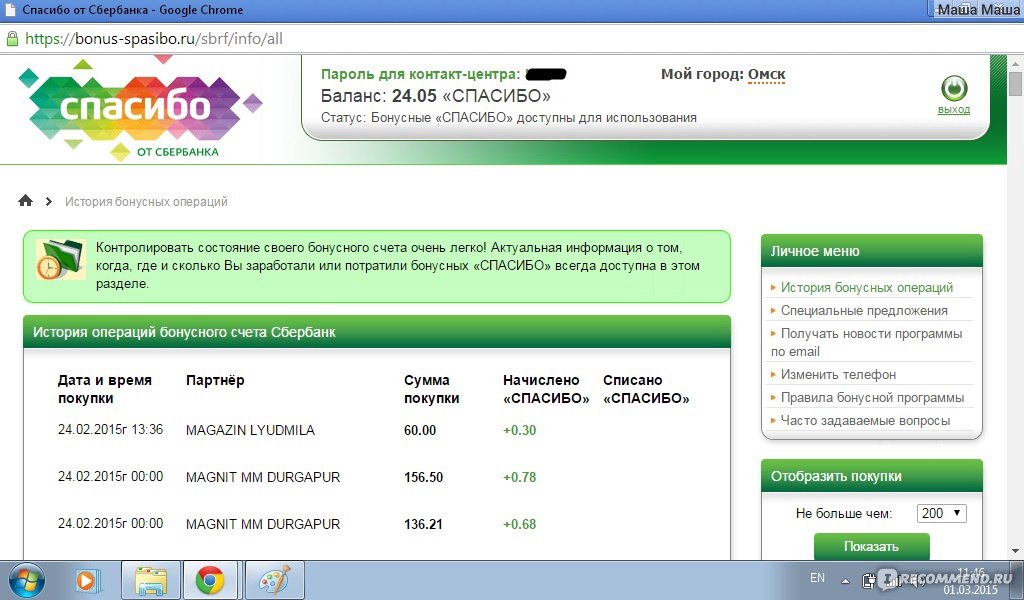

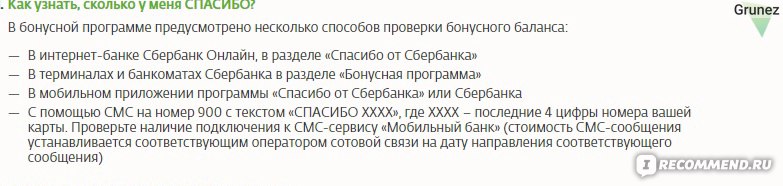

Как мне узнать количество бонусов?

В разделе «Бонусная программа» на сайтах AcoolaKids.ru и ConceptClub.ru зайдите в Личный кабинет, указав номер мобильного телефона, привязанный к карте.![]()

Как отказаться от получения рекламных сообщений на телефон и (или) e-mail?

Выберите один из удобных для вас способов:

— Обратитесь по телефону горячей линии 8-800-333-83-63 (обращаем внимание, что ведётся аудиозапись разговоров).

— В разделе «Контакты» на сайтах AcoolaKids.ru и ConceptClub.ru заполните форму обратной связи.

— Оставьте заявку в любом магазине-участнике Бонусной программы.

Мне неправильно начислили бонусы. Что делать?

Если вы нашли неточность или ошибку в начислении бонусов, свяжитесь с нами по телефону 8-800-333-83-63

Могу ли я использовать бонусы на оплату Подарочного сертификата?

Нет. Бонусами нельзя оплатить покупку подарочного сертификата.

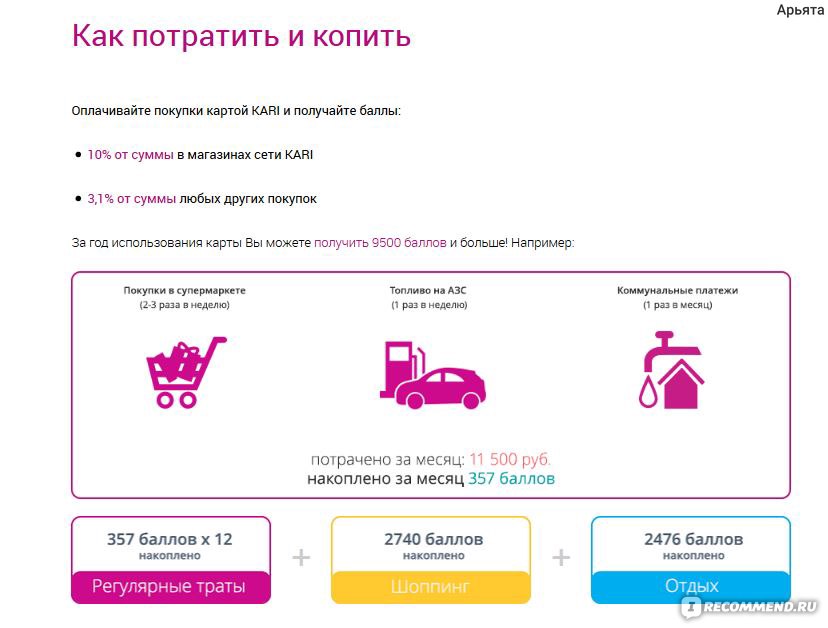

Как проверить бонусы на карте «Детский мир»

Совершая покупки с бонусной картой, вы получаете ⚡️ баллы:

- — в «Детском мире» в сумме 5% от стоимости таких товаров, как обувь и одежда и 2% от стоимости прочих товаров.

- — в магазинах партнерах вы получаете 5% при покупке товаров бренда ELC и АВС и 2% при покупке прочих товаров.

И, конечно, сложно удержать в голове сумму всех бонусов на карте, что Вам и не нужно. Проверить баланс накопленных бонусов вы можете несколькими способами.

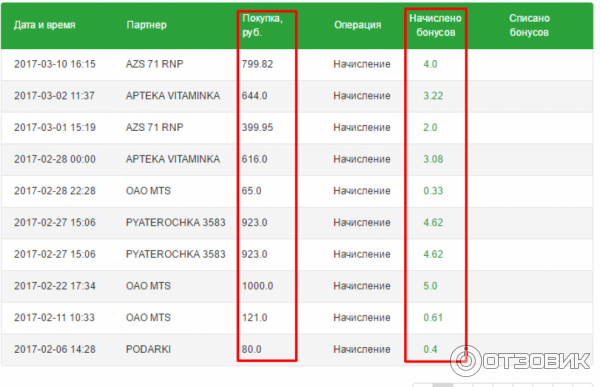

Проверить баллы по чеку

При совершении покупки в Детском мире или магазинах-партнерах ELC, ABC, Зоозавр Вы получаете чек, в конце которого будут указаны сумма ваших активных и неактивных бонусов.

В момент совершения покупки Вам начисляют неактивные бонусы, которыми вы оплатить покупки не сможете. Неактивные бонусы меняют статус на активные через 2 недели следующих за днем покупки при условии, что вы ранее активировали карту. И именно активными бонусами вы можете оплатить частично или полностью Ваши покупки.

Проверить бонусы «Детского мира» через интернет

Для проверки накопленных бонусов на сайте магазина вам нужно перейти на эту страницу и указать номер вашей карты. После чего нажать кнопку «Проверить баланс». Вы сможете увидеть всю информацию по вашей карте в личном кабинете : статус карты, количество активных и неактивных бонусов, а также все операции по начислению и списанию бонусов.

После чего нажать кнопку «Проверить баланс». Вы сможете увидеть всю информацию по вашей карте в личном кабинете : статус карты, количество активных и неактивных бонусов, а также все операции по начислению и списанию бонусов.

Накопленные бонусы вы можете использовать в течение года с момента их зачисления на вашу карту, в противном случае они сгорят. При оплате покупок бонусами, сначала списываются бонусы с более коротким сроком действия.

Проверка бонусов в магазине

Вы можете узнать сумму накопленных бонусов у любого из кассиров, предъявив Вашу бонусную карту или по номеру телефона, который Вы указали при регистрации в анкете. Также поверить бонусы вы можете с помощью инфокиосков, установленных в магазинах сети.

Узнать сколько баллов на карте по телефону

Вы можете позвонить в call-центр по номеру 8 (800) 250-00-00. Приготовьте вашу карту, вам нужно будет сказать ее номер и имя владельца оператору.

Приготовьте вашу карту, вам нужно будет сказать ее номер и имя владельца оператору.

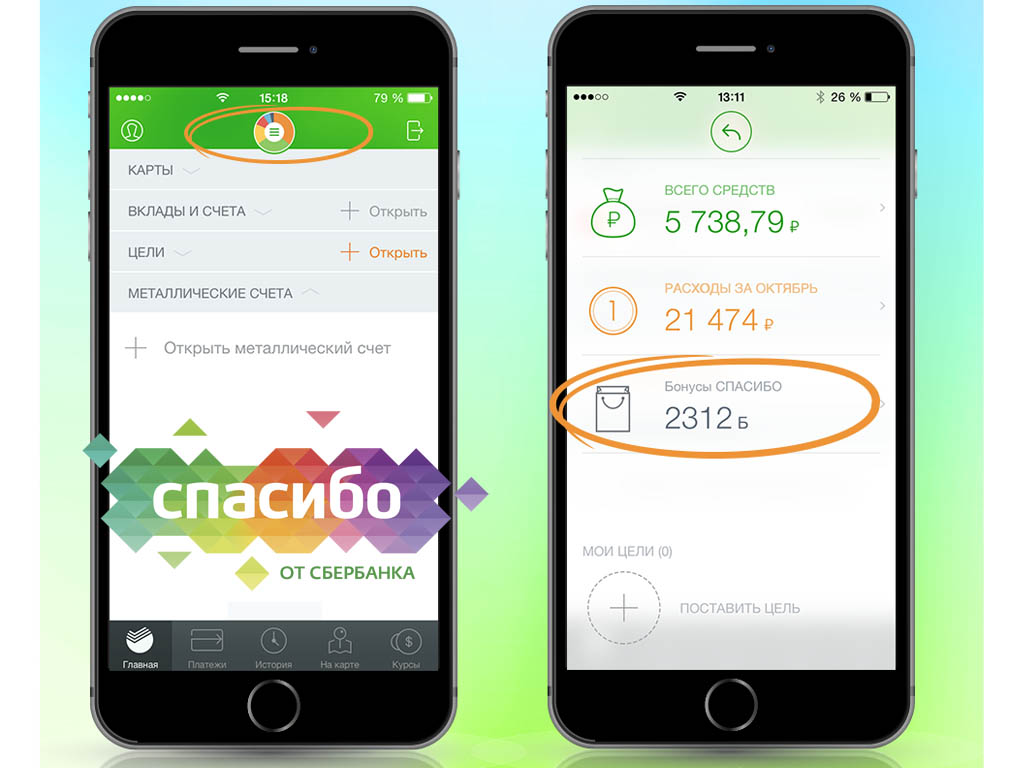

Узнать количество бонусов на карте

Как узнать количество бонусных баллов на карте

Теперь узнать количество бонусных баллов на Вашей карте можно не только в Гипермаркетах ЦСК,

но и в любое время, с помощью мобильного телефона.

ШАГ 1

Установите приложение Telegram на ваше мобильное устройство. Если приложение у Вас уже установлено переходите к ШАГУ 2. |

ШАГ 2

ШАГ 3

Далее нажмите кнопку «START» |

ШАГ 4

Следуя инструкциям бота, добавьте номер телефона, (бонусная карта привязывается к номеру телефона, |

ШАГ 5

Запросите количество начисленных бонусов, |

Возникшие вопросы и предложения присылайте на адрес электронной почты: tbot@c-s-k. ru

ru

Определение бонуса

Что такое бонус?

Бонус — это финансовая компенсация, которая превышает обычные платежные ожидания получателя. Компании могут присуждать бонусы как сотрудникам начального уровня, так и руководителям высшего звена. В то время как бонусы традиционно выплачиваются выдающимся работникам, работодатели иногда выплачивают бонусы по всей компании, чтобы избежать зависти среди сотрудников.

Бонусы могут быть использованы как стимулы для потенциальных сотрудников, и они могут быть предоставлены текущим сотрудникам для поощрения работы и увеличения удержания сотрудников.Компании могут распределять бонусы среди существующих акционеров посредством выпуска бонусов, которые представляют собой предложение бесплатных дополнительных акций компании.

Ключевые выводы

- Бонус — это финансовая компенсация, превышающая обычные платежные ожидания получателя.

- Компания может присуждать бонусы в качестве поощрения или вознаграждения за хорошую работу.

- Типичные поощрительные бонусы, которые компания может предоставить сотрудникам, включают подписные, реферальные и удерживающие бонусы.

- У компаний есть различные способы вознаграждения сотрудников, включая денежные средства, акции и опционы на акции.

Понимание бонусов

В условиях рабочего места бонус — это тип компенсации, которую работодатель дает сотруднику, которая дополняет его базовый оклад или оклад. Компания может использовать бонусы, чтобы вознаградить за достижения, выразить благодарность сотрудникам, которые достигли определенных этапов долголетия, или побудить еще не работающих сотрудников присоединиться к компании.

Налоговая служба (IRS) рассматривает бонусы как налогооблагаемый доход, а это означает, что сотрудники должны будут сообщать о любых получаемых ими бонусах при подаче налоговой декларации.

Поощрительные бонусы

Поощрительные бонусы включают подписные бонусы, реферальные бонусы и бонусы удержания. Подписной бонус — это денежное предложение, которое компании предоставляют наиболее талантливым кандидатам, чтобы побудить их занять должность, особенно если их активно преследуют конкурирующие фирмы. Теоретически выплата первоначального бонуса приведет к увеличению прибыли компании в будущем. Бонусы за подписание обычно предлагаются профессиональными спортивными командами, пытающимися переманить высококлассных спортсменов из спортивных клубов.

Подписной бонус — это денежное предложение, которое компании предоставляют наиболее талантливым кандидатам, чтобы побудить их занять должность, особенно если их активно преследуют конкурирующие фирмы. Теоретически выплата первоначального бонуса приведет к увеличению прибыли компании в будущем. Бонусы за подписание обычно предлагаются профессиональными спортивными командами, пытающимися переманить высококлассных спортсменов из спортивных клубов.

Реферальные бонусы предоставляются сотрудникам, которые рекомендуют кандидатов на открытые должности, что в конечном итоге приводит к найму указанных кандидатов. Реферальные бонусы побуждают сотрудников направлять потенциальных клиентов с твердой рабочей этикой, острыми навыками и позитивным отношением.

Компании предлагают бонусы за удержание ключевым сотрудникам, чтобы стимулировать их лояльность, особенно в условиях спада экономики или периодов организационных изменений. Этот финансовый стимул является выражением благодарности, позволяющим сотрудникам знать, что их работа надолго останется в безопасности.

Бонусы за результат

Надбавки к работе награждают сотрудников за исключительную работу. Обычно они предлагаются после завершения проектов или в конце финансового квартала или года. Премии по результатам могут выдаваться отдельным лицам, командам, отделам или всему персоналу компании. Призовой бонус может быть одноразовым или периодическим. В то время как поощрительные бонусы обычно выдаются наличными, они иногда принимают форму компенсации акций, подарочных карт, отпуска, праздничных индюков или простых словесных выражений признательности.

Примеры премиальных бонусов включают годовые бонусы, спотовые бонусы и промежуточные бонусы. Спотовые бонусы, которыми награждают сотрудников, заслуживающих особого признания, представляют собой микробонусы, обычно оцениваемые примерно в 50 долларов. Работники, которые достигли вехи долголетия, например, 10 лет работы в данной фирме, могут получить дополнительную компенсацию.

Некоторые компании встраивают премиальные структуры в контракты с сотрудниками, где любая прибыль, полученная в течение финансового года, будет распределяться между сотрудниками. В большинстве случаев руководители высшего звена получают более крупные премии, чем сотрудники более низкого уровня.

В большинстве случаев руководители высшего звена получают более крупные премии, чем сотрудники более низкого уровня.

Бонусная инфляция

В то время как бонусы традиционно выдаются высокопроизводительным, приносящим прибыль сотрудникам, некоторые компании предпочитают выплачивать бонусы и менее эффективным сотрудникам, хотя предприятия, которые делают это, имеют тенденцию расти медленнее и приносить меньше денег. Некоторые компании прибегают к распределению бонусов по всем направлениям, чтобы подавить зависть и негативную реакцию сотрудников.В конце концов, руководству легче выплачивать бонусы всем, чем объяснять неадекватным исполнителям, почему им отказали.

Кроме того, работодателю может быть сложно точно оценить успехи своих сотрудников в работе. Например, сотрудники, не соблюдающие нормы своей деятельности, могут быть очень трудолюбивыми. Однако их эффективности может препятствовать любое количество обстоятельств, находящихся вне их контроля, например, неизбежные задержки производства или экономический спад.

Бонусы вместо платы

Компании все чаще заменяют надбавки надбавками — тенденция, которая беспокоит многих сотрудников.Хотя работодатели могут удерживать повышение заработной платы на низком уровне, обещая заполнить пробелы в оплате труда с помощью премий, они не обязаны доводить дело до конца. Поскольку работодатели выплачивают бонусы по своему усмотрению, они могут удерживать свои фиксированные расходы на низком уровне, удерживая бонусы в периоды спада или спада. Такой подход гораздо более жизнеспособен, чем ежегодное повышение заработной платы только для того, чтобы ее урезать во время рецессии.

Дивиденды и бонусные акции

Помимо сотрудников, акционеры могут получать бонусы в виде дивидендов, которые вычитаются из прибыли, полученной компанией.Вместо денежных дивидендов компания может выпустить инвесторам бонусные акции. Если у компании не хватает денежных средств, бонусные акции компании дают ей возможность вознаградить акционеров, которые ожидают регулярного дохода от владения акциями компании. После этого акционеры могут продать бонусные акции для удовлетворения своих потребностей в денежных средствах или могут оставить себе акции.

После этого акционеры могут продать бонусные акции для удовлетворения своих потребностей в денежных средствах или могут оставить себе акции.

Определение бонуса за результат

Бонус за результативность — это форма дополнительной компенсации, выплачиваемой сотруднику или отделу в качестве вознаграждения за достижение определенных целей или достижение заранее определенных целей.Премия за результат — это компенсация сверх обычной заработной платы и обычно присуждается после аттестации и анализа проектов, выполненных сотрудником за определенный период времени.

Бонусы за снижение производительности

Не все компании предлагают планы бонусов, и те, которые действительно часто определяют максимальную сумму, которую сотрудник может получить за образцовую работу. Компании, использующие процесс аттестации или проверки сотрудников, могут установить порог баллов, который сотрудник должен будет достичь или превысить, чтобы его рассматривали.Поскольку этот бонус предоставляется за результативность работы выше ожиданий, сотрудники не получают его автоматически.

Бонусы за производительность могут быть предоставлены всей команде или отделу, если, например, были достигнуты определенные показатели продаж или если действия этой группы были сочтены исключительными.

Как предлагаются бонусы за результат

Работники могут иметь или не включать сведения об исполнении служебных обязанностей в язык их договоров найма. Включение бонусов по результатам может быть использовано как способ сделать должность более привлекательной для потенциальных сотрудников.Даже если сотруднику по контракту не гарантируется получение бонуса за результативность, оно может быть учреждено по указанию работодателя. Премии по результатам могут устанавливаться регулярно, например ежегодно, раз в два года или ежемесячно. Они также могут быть доступны только на определенные периоды, возможно, для дополнительных усилий по конкретному проекту или критическому кварталу продаж.

Бонусы за результативность часто учитываются как доход для целей налогообложения, что означает, что получаемая на руки выплата из такой компенсации обычно будет ниже, чем валовая сумма бонуса. Таким образом, работодатель может ссылаться только на общую сумму потенциальных премий, чтобы повысить заинтересованность сотрудников в получении таких вознаграждений.

Таким образом, работодатель может ссылаться только на общую сумму потенциальных премий, чтобы повысить заинтересованность сотрудников в получении таких вознаграждений.

Эффективность использования бонусов за результат может быть поставлена под сомнение, если они не назначаются последовательно менеджерами, которые несут ответственность за их надзор. Например, сотрудники могут подавать жалобы своим руководителям, если они считают, что заработали такую премию, но не были соблюдены определенные критерии для выплаты этих средств. Это может привести к тому, что менеджеры будут взвешивать дальнейшие потрясения среди персонала, когда надбавки за производительность должны были стимулировать более высокую производительность сотрудников.Это может привести к тому, что сотрудники будут получать такие средства независимо от их деятельности в качестве вида права, которое устраняет цель бонуса.

Преимущества предоставления сотрудникам бонуса на конец года

Премия на конец года может быть мощным инструментом для напоминания вашим сотрудникам о том, что их упорный труд и приверженность, а также общий рост и успех компании тесно взаимосвязаны. Согласно новому исследованию Роберта Халфа, 54% сотрудников ожидают выплаты в конце года.

Согласно новому исследованию Роберта Халфа, 54% сотрудников ожидают выплаты в конце года.

Предоставление сотрудникам финансового вознаграждения — будь то признание индивидуального, ведомственного или общекорпоративного успеха — может помочь удержать сотрудников и даже помочь с набором персонала.Это также может быть мотивационным инструментом для повышения производительности и вовлеченности команды в предстоящем году.

Премия в конце года может помочь сотрудникам почувствовать, что они имеют значение на работе. Это также может иметь прямое и положительное влияние на их личную жизнь. Так что, если вы ищете способ показать своим сотрудникам, насколько высоко ценят их вклад, еще есть время подумать о том, чтобы предоставить им премию в конце года. Вот три совета по использованию финансовых стимулов и других вознаграждений, чтобы ценить и мотивировать членов вашей команды:

1.Четко объясните «почему» надбавки сотруднику

Независимо от того, что вы решите относительно того, «когда» и «сколько» давать сотрудникам, вам также необходимо четко указать, «почему» вы назначаете дополнительную оплату. И ответ на этот вопрос будет зависеть от типа бонуса.

И ответ на этот вопрос будет зависеть от типа бонуса.

Бонусы в конце года, предоставляемые всему персоналу и не привязанные к показателям производительности, легко объяснить: они призваны укрепить доброжелательность к сотрудникам, а также способствовать развитию позитивной корпоративной культуры. Это праздничная награда, приносящая пользу каждому.

Работодатели также могут предлагать единовременные бонусы в конце года в качестве стимула для отдельных лиц или групп, работающих над конкретным проектом или целью. Например, компания может планировать в ближайшие месяцы новую амбициозную инициативу или проект, который потребует значительного времени или приверженности со стороны персонала. Эти бонусы также часто структурированы с использованием определенных показателей и этапов.

Бонус за результативность, который фирмы часто выплачивают сотрудникам после обзора результатов работы в конце года, также привязан к конкретным показателям и целям.Метрики относятся не только к тому, что сотрудник должен делать в своей роли, но и к ценности, которую эти действия приносят бизнесу.

Показатели должны четко сообщаться, а затем отслеживаться — сотрудником и их руководителем — в течение года. И, конечно же, когда работник превосходит ожидания, эти усилия следует учитывать при определении общей стимулирующей компенсации этого члена команды за год.

2. Внимательно относитесь к тому, как сообщать новости

Если все штатные сотрудники должны получить аналогичный тип или сумму бонуса в конце года, то групповое объявление является нормальным для распространения новостей.Но если вы распространяете поощрительные предложения, например надбавку за производительность, только избранным сотрудникам, вам нужно будет поговорить с ними один на один.

Некоторые передовые практики для этого процесса включают:

- Назначение встречи с сотрудником — отдельно от проверки эффективности — для обсуждения причины выплаты бонуса.

- Объяснение того, как была определена сумма платежа и когда сотрудник может рассчитывать на ее получение. Если вы ранее установили показатели, которые должен достичь член команды, и вы отслеживали и обсуждали прогресс этого человека в достижении этих целей в течение года, этот разговор будет простым.Это подтверждение того, что вы и ваш сотрудник уже поняли.

- Выражая искреннюю признательность сотруднику за его вклад. (Да, бонусный чек — это хорошо, но это и обнадеживающие слова босса.)

Если вы ранее установили показатели, которые должен достичь член команды, и вы отслеживали и обсуждали прогресс этого человека в достижении этих целей в течение года, этот разговор будет простым.Это подтверждение того, что вы и ваш сотрудник уже поняли.

Если вы ранее установили показатели, которые должен достичь член команды, и вы отслеживали и обсуждали прогресс этого человека в достижении этих целей в течение года, этот разговор будет простым.Это подтверждение того, что вы и ваш сотрудник уже поняли.3. Имейте надежный план Б, когда бонусы сотрудникам недоступны

Если в настоящее время ваша компания не может предоставить бонусы на конец года всем (или любым) членам команды, можно рассмотреть альтернативные варианты вознаграждения.

Было бы более целесообразно, например, предложить стипендии или компенсацию за модернизацию домашнего офиса.Фактически, 29% удаленных профессионалов, опрошенных Робертом Халфом, заявили, что этот тип предложения в наибольшей степени улучшит их работу из дома.

Льготы сотрудников, такие как гибкий график или дополнительные выходные дни, также, вероятно, будут оценены вашими сотрудниками. И, наконец, никогда не стоит недооценивать силу личного и искреннего благодарственного письма.

И, наконец, никогда не стоит недооценивать силу личного и искреннего благодарственного письма.

Что бы вы ни решили сделать в отношении бонусов сотрудникам, убедитесь, что они знают, чего ожидать. Будьте прозрачны и своевременны в своем сообщении о том, будет ли компания награждать их и как они будут решены.И хотя компенсация всегда важна для найма и удержания квалифицированных специалистов, это не единственный фактор. Одна из лучших наград, которую вы можете дать своим сотрудникам, — это поддержка и признательность в течение года.

Выплата бонусов сотрудникам — налоговые эффекты

Многие работодатели выплачивают сотрудникам бонусы вместо повышения. Легче давать бонусы в течение одного года, а не в следующем, чем повышать зарплату, которая встроена в базовую компенсацию сотрудника. Бонусы — отличный стимул для сотрудников, но прежде чем вы решите их раздать, убедитесь, что вы знаете о налоговых последствиях для вашего бизнеса и ваших сотрудников.

Как выплачиваются бонусы

Бонус — это особая выплата, выплачиваемая кому-либо в награду за хорошую работу или достижения. Бонус — это дополнительная выплата сотруднику сверх его зарплаты или почасовой оплаты.

Бонус — это дополнительная выплата сотруднику сверх его зарплаты или почасовой оплаты.

Всегда приятно дать бонус в специальном чеке, чтобы он выделялся как важный.

Бонусы могут быть договорными, например, бонусы за продажи для продавцов, или они могут быть вознаграждены за результативность. Другой тип бонуса — это специальный праздничный бонус для группы сотрудников, которые достигли определенной цели по продажам или производству или за общую годовую прибыльность.

Вычитание бонусов сотрудникам из коммерческих расходов

Если у вас есть немного денег и вы рассчитываете получить прибыль в этом году, сейчас хорошее время для выплаты бонусов сотрудникам. Помимо получения налогового вычета для этих льготных расходов, вы также получаете большую репутацию от сотрудников, особенно в праздничные дни.

Объявите бонус как разовое событие, чтобы не ожидать, что вы будете раздавать бонусы каждый год. Когда вы делаете что-то для сотрудников один раз, они ожидают этого в следующий раз. Когда вы делаете это дважды, сотрудники видят в этом право на работу и начинают требовать этого.

Когда вы делаете это дважды, сотрудники видят в этом право на работу и начинают требовать этого.

Бонусы — это бизнес-расходы, вычитаемые из налогооблагаемой базы, в категории «выплаты сотрудникам». Если вы назначаете бонусы одним сотрудникам, а другим нет, убедитесь, что у вас есть четкое объяснение этой разницы. Вы можете назначить бонусы, связанные с производительностью, например, связанные с оценками. В этом, как и в других методах работы с сотрудниками, нельзя дискриминировать сотрудников. Взаимодействие с другими людьми

Бонусы сотрудникам / владельцам

Бонусы не считаются вычитаемыми расходами для индивидуальных предпринимателей, партнерств и компаний с ограниченной ответственностью (LLC), поскольку IRS считает владельцев / партнеров / членов индивидуальными предпринимателями.

Премии как налогооблагаемый доход сотрудникам

Бонусы сотрудникам всегда облагаются налогом для сотрудников в качестве вознаграждения сотрудникам, независимо от того, как и когда они выплачиваются. Например, бонус, выплачиваемый сотруднику при приеме на работу (иногда называемый «подписным бонусом»), подлежит обложению всеми налогами на трудоустройство. Сотрудники должны платить федеральный подоходный налог и налог штата, а также налоги FICA (социальное страхование и медицинское обслуживание) на бонусные выплаты. Вы также должны включить суммы бонусов при расчете налогов по безработице, максимума социального обеспечения и дополнительного налога на Medicare.Взаимодействие с другими людьми

Например, бонус, выплачиваемый сотруднику при приеме на работу (иногда называемый «подписным бонусом»), подлежит обложению всеми налогами на трудоустройство. Сотрудники должны платить федеральный подоходный налог и налог штата, а также налоги FICA (социальное страхование и медицинское обслуживание) на бонусные выплаты. Вы также должны включить суммы бонусов при расчете налогов по безработице, максимума социального обеспечения и дополнительного налога на Medicare.Взаимодействие с другими людьми

Удерживаемые налоги с бонусов сотрудников

Бонусы могут рассматриваться как дополнительная заработная плата, не включенная в обычную заработную плату. Существуют правила расчета удержания бонусов сотрудникам в зависимости от того, как они выплачиваются.

Если вы выплачиваете сотруднику премию в сочетании с его обычной заработной платой , удерживайте федеральный подоходный налог, как если бы общая сумма была единовременным платежом за регулярный период расчета.

Если вы выплачиваете сотруднику премию отдельным чеком от его обычной заработной платы , вы можете рассчитать удержанный федеральный подоходный налог двумя разными способами:

- Вы можете удержать фиксированную сумму 22%, или

- Вы можете добавить премию к регулярной заработной плате сотрудника и удержать ее, как если бы общая сумма была разовой оплатой.

Если вы не удерживаете налоги из зарплаты сотрудника (возможно, потому, что сотрудник освобожден от уплаты налогов), вы должны добавить сумму бонуса к текущей зарплате сотрудника и рассчитать удержание, как если бы обычная зарплата и сумма бонуса были одной суммой. Взаимодействие с другими людьми

Независимо от того, как вы рассчитываете премию по налогам на сотрудников, вы должны платить работодателю часть налогов FICA с суммы бонуса.

Не забудьте добавить бонусы в качестве заработной платы, а также в качестве заработной платы социального обеспечения и заработной платы по программе Medicare к этим двум отчетам:

- Форма 941, квартальная форма заработной платы и налогов, и

- Форма W-2 , налоговый отчет в сотрудники и Управление социального обеспечения.

Премии и «белые воротнички»

Бонусы могут быть дискреционными (по усмотрению работодателя) или недискреционными для определенных освобожденных сотрудников. Важно знать разницу, потому что недискреционные бонусы могут быть включены в расчет сверхурочной оплаты.

Сотрудники, являющиеся руководителями, администраторами, профессионалами и внештатными сотрудниками по продажам (иногда называемыми «служащими»), освобождаются от федеральных требований к минимальной заработной плате и сверхурочной оплате, если их доход превышает определенный уровень.С 1 января 2020 года вы можете использовать недискретные бонусы для удовлетворения до 10% от стандартного уровня заработной платы для сотрудников, чтобы довести их до минимального уровня заработной платы, чтобы сохранить их статус освобождения. Вы не можете использовать для этого дискреционные бонусы.

Дискреционные бонусы . Бонус является дискреционным, если он не ожидается. Если вы дадите сотруднику премию по результатам работы один раз в конце года, это не дискреционно. Праздничные бонусы считаются дискреционными.Вы не можете использовать дискреционные бонусы для удовлетворения какой-либо части стандартного уровня заработной платы. Эти бонусы — это те, в которых вы, как работодатель, оставляете за собой право выбора факта выплаты и суммы.

Праздничные бонусы считаются дискреционными.Вы не можете использовать дискреционные бонусы для удовлетворения какой-либо части стандартного уровня заработной платы. Эти бонусы — это те, в которых вы, как работодатель, оставляете за собой право выбора факта выплаты и суммы.

Недискреционные бонусы — это бонусы, налагаемые на работодателя в соответствии с профсоюзным контрактом, трудовым договором или в качестве бонуса, ожидаемого сотрудниками (за исключением праздничного бонуса, указанного выше). Недискреционные бонусы должны добавляться к еженедельной валовой заработной плате за сверхурочную работу для почасовых сотрудников и освобожденных сотрудников, которые имеют право на сверхурочную работу.Взаимодействие с другими людьми

Эти процедуры удержания сложны. См. Публикацию 15 IRS : Supplemental Wages для получения более подробной информации или обратитесь в службу расчета заработной платы.

Изменение удержания бонуса сотруднику

Если вы решите предоставить своим сотрудникам премию, вы должны дать им возможность изменить свое разрешение на удержание (в форме W-4) для этой зарплаты и вернуть его для последующих зарплат. Многим сотрудникам нравится изменять удержание бонусов по чекам, чтобы они получали больше бонусов; это называется «начислением чека».Они по-прежнему должны платить подоходный налог и налоги FICA с суммы бонуса.

Многим сотрудникам нравится изменять удержание бонусов по чекам, чтобы они получали больше бонусов; это называется «начислением чека».Они по-прежнему должны платить подоходный налог и налоги FICA с суммы бонуса.

Что вам нужно знать в этом году

По мере того, как год подходит к концу, многие работодатели будут сталкиваться с ежегодной проблемой управления отпускными, бонусами в конце года и отпусками. В этом году пандемия COVID-19 и недавние изменения правил могут вызвать дополнительные соображения для работодателей. Чтобы помочь вам понять требования и передовой опыт, относящийся к этим темам, вот несколько ключевых моментов, о которых следует помнить.

Праздничная выплата:

За исключением случаев, предусмотренных контрактом или соглашением, частные работодатели, как правило, не обязаны предоставлять оплачиваемые отпуска работникам, не освобожденным от налогов (тем, кто имеет право на минимальную заработную плату и сверхурочные). Однако, если ваша компания закрывается в праздничный день, освобожденные от налогообложения сотрудники (те, которые соответствуют определенным требованиям к заработной плате и обязанностям), как правило, должны получать свою полную зарплату, если они работают в течение любой части рабочей недели.

Праздников, которые стоит отметить:

Многие работодатели добровольно предлагают сотрудникам различные оплачиваемые отпуска.Работодатели могут обычно выбирать, какие праздники соблюдать как оплачиваемых отпусков. Хотя в некоторых штатах есть законы, которые ограничивают открытие определенных видов бизнеса в праздничные дни, эти законы не требуют оплаты сотрудникам за это время.

Религиозные обычаи:

Согласно федеральному законодательству и законам многих штатов, работодатели, как правило, обязаны обеспечивать разумные приспособления для сотрудников, искренне придерживающихся религиозных убеждений и обычаев, за исключением случаев, когда это создает чрезмерные трудности для бизнеса.Это может включать предоставление перерыва для совершения религиозных обрядов. Рассмотрите возможность добровольной смены смены или гибкого расписания.

Сверхурочные и оплачиваемые отпуска:

Согласно федеральному закону, работники, не освобожденные от уплаты налогов, имеют право на сверхурочную работу (в 1,5 раза превышающую их обычную ставку), если они работают более 40 часов в рабочую неделю. Оплачиваемое время не засчитывается в отработанные часы при определении срока сверхурочной работы, если вы не пообещали иное. Например, если работник, не освобожденный от уплаты налогов, имел оплачиваемый отпуск в понедельник, а затем проработал 40 часов (или меньше) со вторника по пятницу, этот сотрудник не имел бы права на сверхурочную работу в течение этой рабочей недели в соответствии с федеральным законом. Примечание: В некоторых штатах требуется сверхурочная работа при дополнительных обстоятельствах, например, когда сотрудники работают более восьми часов за один рабочий день. Следовательно, в некоторых штатах не освобожденный от налога сотрудник может иметь право на сверхурочную работу.

Оплачиваемое время не засчитывается в отработанные часы при определении срока сверхурочной работы, если вы не пообещали иное. Например, если работник, не освобожденный от уплаты налогов, имел оплачиваемый отпуск в понедельник, а затем проработал 40 часов (или меньше) со вторника по пятницу, этот сотрудник не имел бы права на сверхурочную работу в течение этой рабочей недели в соответствии с федеральным законом. Примечание: В некоторых штатах требуется сверхурочная работа при дополнительных обстоятельствах, например, когда сотрудники работают более восьми часов за один рабочий день. Следовательно, в некоторых штатах не освобожденный от налога сотрудник может иметь право на сверхурочную работу.

Сокращение прогулов в праздничные дни:

Чтобы сократить количество прогулов в праздничные дни, некоторые работодатели требуют, чтобы сотрудники, не освобожденные от уплаты налогов, работали за день до и после выходного дня компании, чтобы получать отпускные. Обычно работодатели не применяют эту политику к сотрудникам, заранее запланировавшим выходной, и эту политику нельзя использовать для освобожденных сотрудников.

Надбавка за работу в отпуск:

Согласно федеральному закону, как правило, нет требования выплачивать работникам, не освобожденным от уплаты налогов, премию за работу в праздничные дни, если только работа в праздничные дни не влечет за собой федеральные или штатные сверхурочные обязательства. Однако есть исключения в штатах, таких как Массачусетс и Род-Айленд, где от некоторых работодателей может потребоваться выплата надбавки за работу в праздничные дни независимо от того, сколько часов работник проработал в рабочую неделю. В отсутствие государственных требований некоторые работодатели предпочитают предлагать сотрудникам надбавку к работе в качестве стимула для работы в отпуске.

Премиум с оплатой в выходные и сверхурочные:

Согласно федеральному закону, обычная ставка оплаты труда работника для целей расчета сверхурочной работы включает в себя почасовую ставку плюс размер недискреционных премий, разницы между сменами и некоторых других форм компенсации. Работодатели могут исключить надбавку за работу в праздничные дни при определении обычной ставки сотрудника, но только в том случае, если она не менее чем в 1,5 раза превышает обычную базовую заработную плату сотрудника (см. 29 CFR 778.203). Проверьте закон своего штата, в котором могут быть дополнительные правила.

Работодатели могут исключить надбавку за работу в праздничные дни при определении обычной ставки сотрудника, но только в том случае, если она не менее чем в 1,5 раза превышает обычную базовую заработную плату сотрудника (см. 29 CFR 778.203). Проверьте закон своего штата, в котором могут быть дополнительные правила.

Оплачиваемый отпуск и отпуск FFCRA:

В марте в Соединенных Штатах был принят Закон о реагировании на коронавирус в первую очередь для семей (FFCRA), который требует, чтобы покрытые работодатели предоставляли оплачиваемый отпуск определенным сотрудникам, пострадавшим от COVID-19, и предлагали налоговые льготы работодателям, которые это делают. С 1 апреля 2020 года закон требует двух видов оплачиваемых отпусков: экстренный оплачиваемый отпуск по болезни (EPSL) и экстренный отпуск по общественному здравоохранению (PHEL) / расширенный FMLA.

На сегодняшний день Департамент труда (DOL) специально не рассматривал ситуации, когда оплачиваемый отпуск компании приходится на время, когда сотрудник находится в отпуске по FFCRA. Проконсультируйтесь с юрисконсультом, чтобы определить, как поступать в подобных ситуациях.

Проконсультируйтесь с юрисконсультом, чтобы определить, как поступать в подобных ситуациях.

Бонусов:

В результате пандемии COVID-19 бюджеты в этом году могут быть еще более жесткими. Если вы не можете предложить бонусы в конце года, подумайте о других льготах, которые могут помочь поднять моральный дух сотрудников, например, дополнительное свободное время, гибкий график работы, профессиональное развитие и программы признания.

Удержание налога с бонусов:

Если вы все же планируете предоставить бонус в этом году, помните, что бонусы обычно считаются дополнительной заработной платой и облагаются федеральными налогами, а также некоторыми налогами штата.Что касается федеральных налогов, когда сотрудник получает 1 миллион долларов или меньше дополнительной заработной платы в течение 2020 года и эта заработная плата определяется отдельно от обычной заработной платы, фиксированная ставка удержания составляет 22 процента. Когда сотрудник получает дополнительную заработную плату на сумму более 1 миллиона долларов, удержание излишка составляет 37 процентов.

Многие виды бонусов подлежат налогообложению IRS. Например, наличные деньги, подарочный сертификат, подарочная карта и аналогичные предметы, которые можно легко обменять на наличные, обычно считаются облагаемой налогом заработной платой, независимо от суммы (см. Публикацию IRS 15-B).Однако, если работодатель дает на праздники индейку, ветчину или другой предмет номинальной стоимости, это, как правило, не считается налогооблагаемым доходом.

Бонусы и сверхурочная работа:

При определении регулярной ставки оплаты труда работника в связи с сверхурочной работой работодатели должны включать недискреционные премии. Недискреционный бонус объявляется сотрудникам заранее, как правило, чтобы побудить их работать более эффективно и / или остаться в компании. С этим типом бонуса сотрудники ожидают, что если они соответствуют определенным критериям (таким как посещаемость или целевые показатели производительности), они получат бонус.Большинство бонусов не считаются необоснованными. Напротив, дискреционные бонусы не объявляются и не обещаются заранее (и их не нужно включать при подсчете сверхурочных). Например, если в конце года вы решите удивить сотрудников бонусом, это обычно будет считаться дискреционным бонусом.

Напротив, дискреционные бонусы не объявляются и не обещаются заранее (и их не нужно включать при подсчете сверхурочных). Например, если в конце года вы решите удивить сотрудников бонусом, это обычно будет считаться дискреционным бонусом.

Если недискреционная премия заработана за одну рабочую неделю, она добавляется к регулярному заработку работника за эту рабочую неделю при определении его обычной ставки оплаты.Однако, если бонус заработан в течение ряда рабочих недель, бонус должен быть включен в обычную ставку оплаты за все сверхурочные недели, охватываемые бонусным периодом. При необходимости вы можете временно не учитывать бонус при вычислении обычной почасовой ставки, пока не узнаете сумму бонуса. Затем распределите его обратно на рабочие недели, в которых сотрудник получил премию.

Пример: Если сотрудник получает премию в размере 2600 долларов за достижение определенных годовых целей, разделите 2600 долларов на 52 недели (50 долларов в неделю). Добавьте 50 долларов к регулярному заработку сотрудника за каждую рабочую неделю, в течение которой он работал сверхурочно, чтобы вычислить их обычную ставку заработной платы и сверхурочную работу за эту неделю. Для любой рабочей недели, в течение которой сотрудник работал сверхурочно, вам необходимо будет произвести компенсационные выплаты в размере разницы между тем, что вы заплатили сотруднику за сверхурочную работу в то время, и тем, на что сотрудник имеет право теперь, когда размер премии известен.

Добавьте 50 долларов к регулярному заработку сотрудника за каждую рабочую неделю, в течение которой он работал сверхурочно, чтобы вычислить их обычную ставку заработной платы и сверхурочную работу за эту неделю. Для любой рабочей недели, в течение которой сотрудник работал сверхурочно, вам необходимо будет произвести компенсационные выплаты в размере разницы между тем, что вы заплатили сотруднику за сверхурочную работу в то время, и тем, на что сотрудник имеет право теперь, когда размер премии известен.

Бонусы и освобождение от сверхурочной работы:

Начиная с 1 января 2020 года окончательное правило Департамента труда повысило требования к минимальной заработной плате до 684 долларов в неделю, чтобы считаться освобожденными от сверхурочной работы в соответствии с Законом о справедливых трудовых стандартах (FLSA).Правило также позволяет работодателям использовать недискреционных бонусов, поощрительных выплат и комиссий для удовлетворения до 10 процентов нового требования к минимальной заработной плате, если эти формы компенсации выплачиваются не реже одного раза в год.

По мере того, как 2020 год подходит к концу, важно убедиться, что вы выполнили это требование, если это применимо. Работодатели могут произвести одну последнюю доплату не позднее следующего периода выплаты заработной платы после конца года, если сумма бонуса, поощрительного платежа или комиссии оказалась меньше ожидаемой.Например, если работодатель выбирает этот вариант, каждый платежный период работодатель должен выплачивать освобожденному от налогообложения руководящему, административному или профессиональному сотруднику не менее 90 процентов уровня заработной платы (615,60 долларов США в неделю). Затем, если в конце года выплачиваемая заработная плата сотрудника плюс недискреционные бонусы и поощрительные выплаты (включая комиссионные) не равняются по крайней мере 35 568 долларам США, работодатель будет иметь один период выплаты заработной платы, чтобы восполнить недостачу.

Примечание: В некоторых штатах есть свои правила освобождения от сверхурочной работы, которые не позволяют работодателям применять бонусы для выполнения требований минимальной заработной платы. Следовательно, чтобы сохранить освобождение от сверхурочной работы в соответствии с законодательством штата, эти работодатели должны удовлетворять требования штата, выплачивая только зарплату.

Следовательно, чтобы сохранить освобождение от сверхурочной работы в соответствии с законодательством штата, эти работодатели должны удовлетворять требования штата, выплачивая только зарплату.

Бонусы и метод неустойчивой рабочей недели:

Ранее в этом году DOL выпустил окончательное правило (вступающее в силу 7 августа 2020 г.), которое позволяет работодателям предлагать бонусы или другие поощрительные выплаты сотрудникам, получающим сверхурочную оплату в соответствии с методом изменения рабочей недели, разработанным FLSA. Работодатели должны включать эти выплаты при расчете обычной ставки оплаты труда, если иное требуется в соответствии с FLSA (см. Выше).Министерство труда заявляет, что окончательное правило может помочь работодателям справиться с проблемами пандемии COVID-19, предлагая альтернативный метод оплаты в соответствии с различными графиками, применяемыми для поощрения социального дистанцирования.

Хотя метод неустойчивой рабочей недели может показаться привлекательным вариантом для сокращения сверхурочных затрат по сравнению со стандартным расчетом сверхурочных, есть некоторые вещи, которые следует учитывать. Например, в некоторых штатах, в том числе в Калифорнии, работодателям прямо запрещается использовать метод неустойчивой рабочей недели для оплаты сверхурочных.Кроме того, этот метод является частым источником судебных исков со стороны сотрудников. Перед использованием проверьте свое государственное (и местное) законодательство и при необходимости проконсультируйтесь с юристом.

Например, в некоторых штатах, в том числе в Калифорнии, работодателям прямо запрещается использовать метод неустойчивой рабочей недели для оплаты сверхурочных.Кроме того, этот метод является частым источником судебных исков со стороны сотрудников. Перед использованием проверьте свое государственное (и местное) законодательство и при необходимости проконсультируйтесь с юристом.

Вывод:

С приближением курортного сезона пересмотрите свою политику и практику, чтобы убедиться, что вы платите сотрудникам в соответствии с федеральными, государственными и местными правилами.

Вот где работодатели стоят на премиях за 2019 год

Charles Taylor | Getty Images

В году осталось меньше четырех недель, и ваши шансы получить праздничный подарок на работе довольно высоки.

Согласно новым данным Challenger, Gray & Christmas, примерно 2 из 3 компаний ожидают предоставления работникам бонусов или льгот в конце года.

Чикагская кадровая компания опросила 250 руководителей отдела кадров онлайн с 10 ноября по 1 декабря.

По правде говоря, эти подарки могут быть не о чем писать.

Трое из 10 участников заявили, что дадут работникам денежное вознаграждение в размере 100 долларов или меньше или неденежный подарок — например, подарочную корзину или дополнительный выходной день.

Другие могут быть в очереди на что-то более существенное. Челленджер обнаружил, что четверть опрошенных HR-специалистов ожидают вознаграждения избранных сотрудников премией по результатам работы в конце года.

сотрудников Уолл-стрит, например, получили в 2018 году средний бонус в размере 153 700 долларов, по данным офиса финансового контролера штата Нью-Йорк.

Большие бонусы могут сопровождаться высокими налогами, так что вот как ими управлять.

Когда стоит ждать

krisanapong detraphiphat | Момент | Getty Images

Для некоторых налогоплательщиков перенос бонуса на следующий год может быть хорошим решением.

В зависимости от размера платежа, получение бонуса может привести к еще более высокой ставке подоходного налога.

«Что касается бонусов, то, как правило, существует некоторый контроль или отсутствие контроля над тем, когда они выплачиваются», — сказал Роберт Уэстли, CPA и член комиссии по финансовой грамотности Американского института CPA.

Ваши кронштейны 2019 года смотрите ниже.

Вот ваши скобки 2020 года.

«Если есть какой-то контроль, вы можете спросить, могут ли они выплатить его вам в январе, а не в декабре», — сказал Уэстли.

Отсрочивая получение денег, вы снижаете свои обязательства по подоходному налогу на 2019 год.

Вы также можете спросить о распределении бонуса на несколько периодов выплаты, добавил он.

Встретьтесь со своим налоговым инспектором, чтобы лучше оценить ваши налоги на 2020 год.

Удерживайте больше

Налоговое управление неуклонно работает над точной настройкой суммы подоходного налога, удерживаемого из вашей заработной платы.

Пришло время послушать.

Бонусы облагаются налогом по другой ставке, чем ваша заработная плата.

Работодатели могут либо удерживать налоги из вашего бонуса в размере 22%, либо давать вам бонус вместе с вашей зарплатой и рассчитывать удержание на основе совокупного показателя.

Если вы не удержите нужную сумму сейчас, вы можете получить меньшую сумму возмещения при подаче налоговой декларации за 2019 год следующей весной. Хуже того, вы можете быть должны IRS.

«Эти 22% могут не соответствовать вашей реальной налоговой категории», — сказал Уэстли. «Так что либо запросите дополнительное удержание в конце года, либо произведите расчетный платеж для покрытия дефицита.»

Будьте благотворительными

Если вы укажете в своей налоговой декларации, вы можете увеличить свои благотворительные пожертвования и получить вычет.

Вы можете пожертвовать напрямую в свою любимую благотворительную организацию или внести взнос в фонд, рекомендованный донорами — налог- привилегированный счет, который вы можете использовать для направления грантов на благотворительность.

«Пачка» пожертвований на несколько лет в один год, чтобы увеличить ваш отчисление.

«Для большинства людей вычитаемые расходы, над которыми они в наибольшей степени контролируют, являются благотворительными взносами «, — сказал Брайан Элленбекер, старший специалист по финансовому планированию в Robert W.Бэрд в Милуоки.

Поработайте над этим со своим финансовым консультантом или бухгалтером, поскольку некоторые активы — например, ценные бумаги — более эффективны с точки зрения налогообложения, чем наличные деньги.

Сохранить больше

designer491 | iStock | Getty Images

Уменьшите налогооблагаемый доход, вложив деньги в свой план пенсионных сбережений.

Вы можете сэкономить до 19 000 долларов по плану 401 (k), плюс 6000 долларов, если вам 50 лет и старше.

В 2020 году предел отсрочки вырастет до 19 500 долларов, а дополнительный взнос для толпы в возрасте 50 и старше возрастет до 6500 долларов.

Если вы получаете шестизначный бонус, скорее всего, IRS сочтет вас «высокооплачиваемым сотрудником».

Эти работники получили более 125 000 долларов в качестве заработной платы от бизнеса в 2019 году (130 000 долларов в 2020 году), и они сталкиваются с ограничениями в том, сколько они могут сэкономить в плане 401 (k) и других планах льгот на рабочем месте.

В таком случае проконсультируйтесь со своим специалистом по финансовому планированию или налоговым консультантом.

Еще из Personal Finance:

Люди в этом штате дольше всех расплачиваются по кредитным картам

10 правил подарков в этом сезоне

Подумайте об этом, прежде чем подарить Peloton

Стимулы генерального директора — это не то, сколько вы Плати, но как

Приход весны означает еще один раунд общенациональных дебатов по поводу вознаграждения руководителей.Вскоре деловая пресса будет трубить ответами на вопросы, которые задают каждый год: кто был самым высокооплачиваемым генеральным директором? Сколько руководителей заработали более миллиона долларов? Кто получил наибольшее повышение? Политические деятели, профсоюзные лидеры и защитники прав потребителей выступят с уже знакомыми обвинениями в отношении заработной платы руководящих работников и будут настаивать на том, чтобы директора ограничивали оплату труда на высшем уровне в интересах социальной справедливости и государственной мудрости.

Критики ошибаются. Существуют серьезные проблемы с компенсацией генерального директора, но «завышенная» зарплата — не самая большая проблема.Непрекращающееся внимание к тому, как много внимания уделяется руководителям , отвлекает внимание общественности от реальной проблемы — того, как платят руководителям . В большинстве публичных компаний вознаграждение топ-менеджеров практически не зависит от результатов деятельности. В среднем корпоративная Америка платит своим самым важным лидерам как бюрократам. Стоит ли удивляться тому, что так много руководителей действуют как бюрократы, а не как стремящиеся к максимальному увеличению стоимости предприниматели, необходимые компаниям для улучшения своего положения на мировых рынках?

Недавно мы завершили углубленный статистический анализ вознаграждения руководителей.Наше исследование включает данные о тысячах генеральных директоров за пять десятилетий. Базовая выборка состоит из информации о зарплатах и бонусах 2505 генеральных директоров 1400 публичных компаний с 1974 по 1988 год. Мы также собрали данные об опционах на акции и владении акциями для генеральных директоров 430 крупнейших публичных компаний в 1988 году. по данным о вознаграждении руководителей более 700 публичных компаний за период с 1934 по 1938 год.

Мы также собрали данные об опционах на акции и владении акциями для генеральных директоров 430 крупнейших публичных компаний в 1988 году. по данным о вознаграждении руководителей более 700 публичных компаний за период с 1934 по 1938 год.

Наш анализ приводит нас к выводам, которые расходятся с широко распространенными представлениями о вознаграждении генерального директора.

Несмотря на заголовки, топ-менеджеры не получают рекордных зарплат и премий. Заработная плата и бонусы выросли за последние 15 лет, но уровень оплаты труда генерального директора только сейчас приближается к уровню, который был 50 лет назад. Например, в период с 1934 по 1938 год средняя заработная плата и бонусы руководителей ведущих компаний на Нью-Йоркской фондовой бирже составляли 882 000 долларов (в долларах 1988 года). В период с 1982 по 1988 год средняя заработная плата и бонусы руководителей сопоставимых компаний составляли 843 000 долларов.

Годовые изменения в вознаграждении руководителей не отражают изменений в корпоративной деятельности. Наш статистический анализ поставил простой, но важный вопрос: на каждые 1000 долларов изменения рыночной стоимости компании, насколько меняется благосостояние ее генерального директора? Ответы в нашей выборке из 1400 компаний сильно различались. Но для среднего генерального директора в 250 крупнейших компаниях изменение стоимости компании на 1000 долларов соответствует изменению заработной платы и бонусов всего на 6,7 цента за два года.С учетом всех денежных источников стимулов генерального директора — заработной платы и бонусов, опционов на акции, принадлежащих акций и меняющейся вероятности увольнения — изменение стоимости компании на 1000 долларов соответствует изменению вознаграждения генерального директора всего на 2,59 доллара.

Наш статистический анализ поставил простой, но важный вопрос: на каждые 1000 долларов изменения рыночной стоимости компании, насколько меняется благосостояние ее генерального директора? Ответы в нашей выборке из 1400 компаний сильно различались. Но для среднего генерального директора в 250 крупнейших компаниях изменение стоимости компании на 1000 долларов соответствует изменению заработной платы и бонусов всего на 6,7 цента за два года.С учетом всех денежных источников стимулов генерального директора — заработной платы и бонусов, опционов на акции, принадлежащих акций и меняющейся вероятности увольнения — изменение стоимости компании на 1000 долларов соответствует изменению вознаграждения генерального директора всего на 2,59 доллара.

Вознаграждение руководителей не более изменчиво, чем вознаграждение за почасовую и наемную оплату труда. В среднем руководители получают около 50% от своей базовой заработной платы в виде бонусов. Однако эти «бонусы» не вызывают больших колебаний в вознаграждении генерального директора. Сравнение годовых изменений в оплате труда с поправкой на инфляцию для генеральных директоров с 1975 по 1988 год и изменений в оплате для 20 000 случайно выбранных почасовых и оплачиваемых рабочих показывает удивительно похожие распределения. Более того, за этот период реальное сокращение заработной платы было значительно ниже, чем у производственных рабочих.

Сравнение годовых изменений в оплате труда с поправкой на инфляцию для генеральных директоров с 1975 по 1988 год и изменений в оплате для 20 000 случайно выбранных почасовых и оплачиваемых рабочих показывает удивительно похожие распределения. Более того, за этот период реальное сокращение заработной платы было значительно ниже, чем у производственных рабочих.

Что касается оплаты труда, то вознаграждение генерального директора становится скорее хуже, чем лучше. Самая сильная связь между богатством акционеров и богатством руководителей — это прямое владение акциями генеральным директором.Тем не менее, доля владельцев акций крупных публичных компаний (измеряемая как процент от общего количества выпущенных акций) была в 30-е годы на в десять раз больше, чем в 80-е годы. Даже за последние 15 лет доли генеральных директоров в процентах от стоимости компании снизились.

Компенсационная политика — один из важнейших факторов успеха организации. Он не только определяет поведение высшего руководства, но также помогает определить, какие руководители привлекает организация. Это то, что делает громкие протесты по поводу выплат генеральному директору настолько разрушительными.Направляя свои протесты на компенсацию уровня , незваных, но влиятельных гостей за столом переговоров менеджеров (деловая пресса, профсоюзы, политические деятели) запугивают членов совета директоров и ограничивают типы контрактов, заключаемых между менеджерами и акционерами. В результате общественного давления директора неохотно награждают генеральных директоров существенными (и, следовательно, весьма заметными) финансовыми выгодами за превосходную работу. Естественно, они также не хотят налагать серьезные финансовые санкции за плохую работу.В долгосрочной перспективе такая ориентация на предотвращение риска заключается в разрушении взаимосвязи между заработной платой и производительностью труда и укреплении бюрократических систем компенсации.

Это то, что делает громкие протесты по поводу выплат генеральному директору настолько разрушительными.Направляя свои протесты на компенсацию уровня , незваных, но влиятельных гостей за столом переговоров менеджеров (деловая пресса, профсоюзы, политические деятели) запугивают членов совета директоров и ограничивают типы контрактов, заключаемых между менеджерами и акционерами. В результате общественного давления директора неохотно награждают генеральных директоров существенными (и, следовательно, весьма заметными) финансовыми выгодами за превосходную работу. Естественно, они также не хотят налагать серьезные финансовые санкции за плохую работу.В долгосрочной перспективе такая ориентация на предотвращение риска заключается в разрушении взаимосвязи между заработной платой и производительностью труда и укреплении бюрократических систем компенсации.

Мы утверждаем, что генеральным директорам недоплачивают? Если под этим мы подразумеваем: «Был бы средний уровень оплаты труда генерального директора выше, если бы соотношение между оплатой и производительностью было сильнее?» ответ — да. Более агрессивные системы оплаты труда (и более высокая вероятность увольнения за плохую работу) привели бы к резко более низкому вознаграждению менее талантливых менеджеров.Со временем эти менеджеры будут заменены более способными и более мотивированными руководителями, которые в среднем будут лучше работать и получать более высокий уровень оплаты. Существующие менеджеры будут иметь больше стимулов для поиска творческих способов повышения эффективности работы компании, и их заработная плата также возрастет.

Более агрессивные системы оплаты труда (и более высокая вероятность увольнения за плохую работу) привели бы к резко более низкому вознаграждению менее талантливых менеджеров.Со временем эти менеджеры будут заменены более способными и более мотивированными руководителями, которые в среднем будут лучше работать и получать более высокий уровень оплаты. Существующие менеджеры будут иметь больше стимулов для поиска творческих способов повышения эффективности работы компании, и их заработная плата также возрастет.

Такое увеличение вознаграждения, обусловленное улучшением показателей бизнеса, не будет означать передачу богатства от акционеров к руководству. Скорее, они будут вознаграждать менеджеров за рост успеха, достигнутый благодаря большему риску, усилиям и способностям.Платить генеральным директорам «лучше» в конечном итоге означало бы платить среднему генеральному директору больше. Поскольку ставки столь высоки, потенциальный рост корпоративных результатов и потенциальная выгода для акционеров велики.

Как увеличивается компенсация

Акционеры полагаются на то, что генеральные директора проводят политику, которая максимизирует стоимость их акций. Однако, как и другие люди, генеральные директора склонны заниматься деятельностью, которая увеличивает их собственное благополучие. Одна из важнейших ролей совета директоров — создавать стимулы, побуждающие генерального директора делать то, что отвечает интересам акционеров.Концептуально это не сложная задача. Некоторая комбинация трех основных политик создаст правильные денежные стимулы для генеральных директоров, чтобы максимизировать стоимость своих компаний:

1. Совет директоров может потребовать, чтобы генеральные директора стали существенными владельцами акций компании.

2. Заработная плата, бонусы и опционы на акции могут быть структурированы таким образом, чтобы обеспечивать большие вознаграждения за превосходную производительность и большие штрафы за плохую работу.

3. Угроза увольнения за плохую работу может быть реализована.

К сожалению, как показывает наше исследование, реальность выплаты вознаграждения руководителям противоречит этим принципам. Наш статистический анализ отличается от большинства исследований вознаграждения руководителей. В отличие, например, от ежегодных обзоров деловой прессы, мы не сосредотачиваемся на уровнях денежного вознаграждения или денежного вознаграждения в этом году плюс реализованные опционы на акции. Вместо этого мы применяем регрессионный анализ к данным за 15 лет и оцениваем, как изменения в корпоративной деятельности влияют на оплату труда и благосостояние генерального директора по всем соответствующим параметрам.

Мы задаем следующие вопросы: Как изменение результатов работы влияет на текущую денежную компенсацию, определяемую как изменения в заработной плате и бонусах за два года? Каков «эффект богатства» (текущая стоимость) этих изменений в заработной плате и бонусах? Как изменение в корпоративной деятельности влияет на вероятность увольнения генерального директора и каковы финансовые последствия этой новой вероятности увольнения? Наконец, как изменение в корпоративной деятельности влияет на стоимость опционов и акций генерального директора, независимо от того, исполнил ли генеральный директор опционы или продал акции? (Для обсуждения нашей методологии см. Вставку «Как мы оцениваем оплату за эффективность.”)

Вставку «Как мы оцениваем оплату за эффективность.”)

В таблице «Слабое положение с оплатой труда» представлен подробный обзор наших основных результатов для подвыборки генеральных директоров 250 крупнейших публичных компаний. Вместе эти генеральные директора управляют предприятиями, доход которых превышает 2,2 триллиона долларов США, и на них работают более 14 миллионов человек. Результаты поразительны и тревожны. Изменение корпоративной рыночной стоимости на 1000 долларов (определяемое как повышение стоимости акций плюс дивиденды) соответствует двухлетнему изменению заработной платы и бонуса генерального директора на менее десяти центов; долгосрочные последствия этого изменения добавляют менее 45 центов к богатству генерального директора.Изменение стоимости компании на 1000 долларов означает предполагаемое медианное изменение в размере никеля в богатстве генерального директора, влияя на перспективы увольнения. В среднем, опционы на акции добавляют стимулы еще на 58 центов. Наконец, стоимость акций, принадлежащих среднему генеральному директору, изменяется на 66 центов на каждые 1000 долларов увеличения стоимости компании. В целом, для среднего руководителя в этой подвыборке изменение корпоративной эффективности на 1000 долларов означает изменение состояния генерального директора на 2,59 доллара. В таблице также приведены оценки руководителей компаний на нижней и верхней границах двух средних квартилей выборки.

Наконец, стоимость акций, принадлежащих среднему генеральному директору, изменяется на 66 центов на каждые 1000 долларов увеличения стоимости компании. В целом, для среднего руководителя в этой подвыборке изменение корпоративной эффективности на 1000 долларов означает изменение состояния генерального директора на 2,59 доллара. В таблице также приведены оценки руководителей компаний на нижней и верхней границах двух средних квартилей выборки.

Слабое состояние оплаты труда Примечание. Медианные отдельные компоненты не прибавляют к среднему общему изменению благосостояния генерального директора, поскольку суммы медиан в целом не равны медиане сумм.

Такая степень чувствительности денежного вознаграждения к оплате по результатам не создает адекватных стимулов для руководителей максимизировать корпоративную ценность. Рассмотрим корпоративного лидера, творческий стратегический план которого увеличивает рыночную стоимость компании на 100 миллионов долларов. Согласно нашему исследованию, средний генеральный директор может ожидать увеличения зарплаты и бонусов за два года на 6700 долларов — вряд ли значимая награда за такую выдающуюся работу. Его пожизненное состояние увеличится на 260 000 долларов — менее 4% от приведенной стоимости медианного пакета акций генерального директора и оставшейся пожизненной зарплаты и премиальных выплат. 1

Его пожизненное состояние увеличится на 260 000 долларов — менее 4% от приведенной стоимости медианного пакета акций генерального директора и оставшейся пожизненной зарплаты и премиальных выплат. 1

Или возьмем вместо этого генерального директора, который делает бесполезные вложения — скажем, в новый самолет для исполнительного флота или пристройку к зданию штаб-квартиры — это приносит ему пользу, но снижает рыночную стоимость компании на 10 миллионов долларов. Общее состояние этого генерального директора, если он является представителем нашей выборки, снизится всего на 25 900 долларов в результате этих ошибочных инвестиций — не слишком большой отпор для того, кто зарабатывает в среднем 20 000 долларов в неделю.

Один из способов изучить реалии вознаграждения генерального директора — сравнить текущую практику с тремя принципами, изложенными нами ранее. Давайте обратимся к ним по очереди.

Генеральным директорам должно принадлежать значительное количество акций компании. Самая мощная связь между богатством акционеров и богатством руководителей — это прямое владение акциями генеральным директором. Большинство комментаторов смотрят на владение акциями генерального директора с одной из двух точек зрения: долларовая стоимость активов генерального директора или стоимость его акций в процентах от его годового денежного вознаграждения.Но при попытке понять побудительные последствия владения акциями ни один из этих показателей не имеет большого значения. Что действительно важно, так это процента выпущенных акций компании, принадлежащих генеральному директору . Контролируя значительную долю общего капитала компании, старшие менеджеры испытывают прямой и мощный «эффект обратной связи» от изменений рыночной стоимости.

Самая мощная связь между богатством акционеров и богатством руководителей — это прямое владение акциями генеральным директором. Большинство комментаторов смотрят на владение акциями генерального директора с одной из двух точек зрения: долларовая стоимость активов генерального директора или стоимость его акций в процентах от его годового денежного вознаграждения.Но при попытке понять побудительные последствия владения акциями ни один из этих показателей не имеет большого значения. Что действительно важно, так это процента выпущенных акций компании, принадлежащих генеральному директору . Контролируя значительную долю общего капитала компании, старшие менеджеры испытывают прямой и мощный «эффект обратной связи» от изменений рыночной стоимости.

Еще раз подумайте о генеральном директоре, добавляющем самолеты в корпоративный флот. Связанный с акциями «эффект обратной связи» от этих разрушающих стоимость инвестиций — около 6600 долларов — невелик, потому что этот руководитель типичен для нашей выборки, в которой контролирует только средний генеральный директор. 066% размещенных акций компании. Более того, эта потеря богатства (примерно двухдневная зарплата среднего генерального директора в компании из топ-250) одинакова, независимо от того, составляют ли пакеты акций большую или небольшую долю от общего состояния генерального директора.

066% размещенных акций компании. Более того, эта потеря богатства (примерно двухдневная зарплата среднего генерального директора в компании из топ-250) одинакова, независимо от того, составляют ли пакеты акций большую или небольшую долю от общего состояния генерального директора.

Но что, если бы этот генеральный директор владел акциями компании, сопоставимыми, скажем, с долей Уоррена Баффета в конгломерате Berkshire Hathaway? Баффет прямо или косвенно контролирует около 45% капитала Berkshire Hathaway. В этих условиях эффект обратной связи, связанный с акциями, от снижения рыночной стоимости на 10 миллионов долларов составляет почти 4 доллара.5 миллионов — гораздо более мощный стимул противостоять расточительным тратам.

Более того, эти различия в вознаграждении генерального директора связаны с существенными различиями в корпоративной деятельности. С 1970 по 1988 год средняя годовая доходность комплексных акций 25 компаний с лучшими стимулами для генерального директора (из 250 крупнейших компаний, рассмотренных в нашем исследовании) составляла 14,5%, что более чем на треть выше, чем средняя доходность 25 компаний. с худшими стимулами для генерального директора. Инвестиции в размере 100 долларов в 25 крупнейших компаний в 1970 году к 1988 году выросли бы до 1310 долларов по сравнению с 702 долларами для аналогичных вложений в 25 самых бедных компаний.

с худшими стимулами для генерального директора. Инвестиции в размере 100 долларов в 25 крупнейших компаний в 1970 году к 1988 году выросли бы до 1310 долларов по сравнению с 702 долларами для аналогичных вложений в 25 самых бедных компаний.

25 руководителей крупных компаний с лучшими стимулами Примечание. В выборку вошли руководители 250 крупнейших компаний, оцененных по продажам за 1988 год.

25 руководителей крупных компаний с наихудшими стимулами Примечание. В выборку вошли руководители 250 крупнейших компаний, оцененных по продажам за 1988 год.

В процентах от общей стоимости компании доля владения акциями генерального директора никогда не была очень высокой. Средний генеральный директор одной из 250 крупнейших публичных компаний страны владеет акциями на сумму чуть более 2 долларов.4 миллиона — опять же, менее 0,07% от рыночной стоимости компании. Кроме того, 9 из 10 генеральных директоров владеют менее 1% акций своей компании, а менее 1 из 20 владеют более 5% выпущенных акций компании.

Неразумно ожидать, что все руководители публичных компаний будут владеть такой же большой долей капитала своей компании, как доля Уоррена Баффета в Berkshire Hathaway. Тем не менее, основной урок остается в силе. Чем больше доля акций компании, контролируемых генеральным директором и высшим руководством, тем более существенна связь между богатством акционеров и богатством руководителей.Несколько компаний предприняли шаги по увеличению доли корпоративного капитала, принадлежащей высшему руководству. Сотрудникам Morgan Stanley сейчас принадлежит 55% непогашенного капитала компании. Такие компании, как FMC и Holiday, использовали рекапитализацию с использованием заемных средств, чтобы уменьшить сумму непогашенного капитала за счет выкупа публичных акций, и, таким образом, позволить своим менеджерам контролировать больший процент компании. Например, после того, как FMC приняла план рекапитализации, доля сотрудников увеличилась с 12% до 40% от непогашенного капитала.Такая рекапитализация позволяет менеджерам владеть большей долей капитала своей компании без необходимости увеличения долларовых инвестиций.

Поистине гигантские компании, такие как IBM, General Motors или General Electric, никогда не смогут предоставить своим высшим руководителям значительную долю непогашенного капитала. Эти и другие компании-гиганты должны понимать, что ограничение стимулов для руководителей — это реальная цена, связанная с размером.

Денежная компенсация должна быть структурирована так, чтобы обеспечивать большие вознаграждения за выдающуюся работу и значительные штрафы за плохую работу. Двухлетнее денежное вознаграждение в размере менее 7 центов за каждое увеличение стоимости компании на 1000 долларов (или, наоборот, двухлетний штраф в размере менее 7 центов за каждое снижение стоимости компании на 1000 долларов) не создает эффективных управленческих стимулов для максимизации ценить. В большинстве крупных компаний денежная компенсация генеральным директорам рассматривается как программа льгот.

Есть несколько заметных исключений из этого шаблона предоставления прав. Денежная компенсация генерального директора Walt Disney Майкла Эйснера, заработная плата которого привлекла такое внимание в последние годы, более чем в десять раз более чувствительна к корпоративной деятельности, чем медианное значение генерального директора в нашей выборке. Тем не менее, небольшое количество руководителей, для которых денежное вознаграждение изменяется каким-либо значимым образом в ответ на корпоративные результаты, показывает, как далеко корпоративной Америке нужно пройти, чтобы заработная плата стала эффективным стимулом.

Тем не менее, небольшое количество руководителей, для которых денежное вознаграждение изменяется каким-либо значимым образом в ответ на корпоративные результаты, показывает, как далеко корпоративной Америке нужно пройти, чтобы заработная плата стала эффективным стимулом.

Создание более эффективных стимулов для руководителей почти обязательно означает увеличение финансовых рисков, с которыми сталкиваются руководители. В этом отношении денежная компенсация имеет определенные преимущества перед акциями и опционами на акции. Фондовые стимулы подвергают руководителей капризов фондового рынка, которые явно находятся вне их контроля.Контракты о компенсации, основанные на показателях деятельности компании по сравнению с сопоставимыми компаниями, могут обеспечить разумные стимулы и защитить генерального директора от таких факторов, как крах в октябре 1987 года. Хотя есть некоторые свидетельства того, что директора неявно корректируют рыночные тенденции, устанавливая размер вознаграждения генеральному директору, мы удивлены, что планы вознаграждения, явно основанные на относительной производительности, настолько редки. 2

2

В целом слабая связь между денежной компенсацией и корпоративной эффективностью была бы менее тревожной, если бы генеральные директора владели большой долей корпоративного капитала.Фактически, для генеральных директоров с крупными долями капитала было бы разумно, чтобы их денежное вознаграждение было менее чувствительным к производительности, чем генеральным директорам с небольшими пакетами акций. (Например, двухлетняя денежная компенсация Уоррена Баффета изменяется всего на пенни на каждые 1000 долларов увеличения рыночной стоимости.) В некоторых случаях может иметь смысл даже увеличивать заработную плату в плохие годы, чтобы служить финансовым «амортизатором». »За убытки, которые СЕО несет на фондовом рынке. Тем не менее, наш статистический анализ не обнаружил корреляции между владением акциями генерального директора и чувствительностью денежного вознаграждения к оплате за результат.Другими словами, советы директоров игнорируют владение акциями генерального директора при структурировании планов поощрительной компенсации. Мы находим этот результат удивительным — и симптомом тех недугов, с которыми сталкивается политика компенсации.

Мы находим этот результат удивительным — и симптомом тех недугов, с которыми сталкивается политика компенсации.

Реализуйте угрозу увольнения. Перспектива быть уволенным в результате плохой работы может дать руководителям мощные денежные и немонетарные стимулы для максимизации стоимости компании. Поскольку большая часть «человеческого капитала» руководителя (и, следовательно, его или ее ценность на рынке труда) специфична для компании, руководители, уволенные с работы, вряд ли найдут новую оплачиваемую работу.Кроме того, публичное унижение, связанное с заметным увольнением, должно побудить руководителей тщательно взвесить последствия действий, повышающих вероятность увольнения.

Однако и здесь очевидны: должность генерального директора — не очень рискованная работа. Спортивные фанаты привыкли, что бейсбольных менеджеров увольняют после одного проигрышного сезона. Немногие генеральные директора постигают подобную судьбу после долгих лет неэффективности. Есть много причин, по которым мы ожидаем, что к руководителям будут относиться иначе, чем к бейсбольным менеджерам. У генеральных директоров больше капитала конкретной организации; Постороннему труднее прийти и управлять гигантской компанией, чем новому менеджеру взять на себя управление клюшкой. Есть различия в задержке между вводом и выводом. Мерилом успеха бейсбольного менеджера является рекорд команды в этом году. Мерилом корпоративного менеджера является долгосрочная конкурентоспособность и ценность компании. По этим и другим причинам неудивительно, что текучесть кадров у руководителей ниже, чем у менеджеров по бейсболу.Удивительно, что величина расхождения настолько велика.