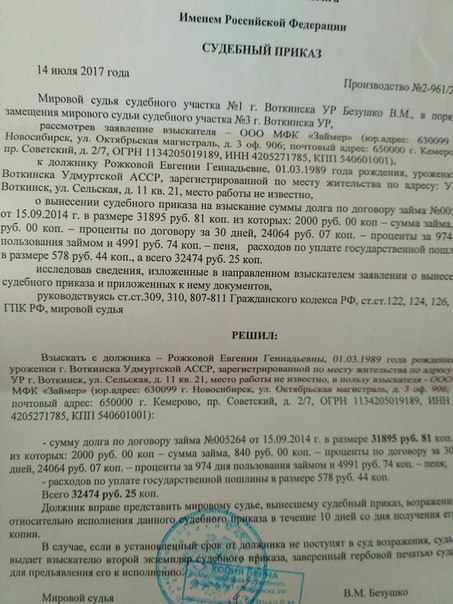

Судебный приказ о взыскании задолженности по кредиту: Судебный приказ о взыскании долга по кредиту | Статьи компании «РосКо»

О порядке отмены судебного приказа о взыскании задолженности по кредиту | http://srofpgi.ru

Вопрос:

Как отменить судебный приказ о взыскании задолженности по кредиту? Сроки далеко пропущены т.к. узнала о нем от судебных приставов? Должны ли приставы отменить процедуру взыскания, если я все-таки отправлю заявление об отмене приказа мировым судьям?

Ответ:

Длительное игнорирование собственных обязательств перед банком может стать причиной обращения кредитора в суд. В результате заемщика ожидает процедура судебного взыскания.

Получение судебного приказа для банка происходит в кратчайшие сроки. В течение 5 дней судья обязан изучить заявление, поданное банком. Заявление банк подает в мировой суд по месту регистрации должника или же по месту нахождения офиса, где ранее был получен кредит (в зависимости от содержания кредитного договора). Рассмотрев заявление и приняв положительное решение, суд направляет в банк приказ о взыскании с должника задолженности – судебное разбирательство в данном случае не проводится. Явка в суд любой из сторон не есть обязательной.

Явка в суд любой из сторон не есть обязательной.

Для банка данная процедура является очень удобной, выгодной и быстрой. Не прикладывая буквально никаких усилий, отправив в суд только заявление, кредитный договор, выписки, подробную информацию о задолженности и оплатив небольшую госпошлину, данные направляются к судебным приставам.

Чтобы исполнение в рамках судебного приказа вступило в силу, должно пройти около 60 дней. Приставы используют различные методы, разрешаемые законом, например, накладывают на имущество заемщика взыскание. Как правило, заемщик узнает о существовании приказа непосредственно от судебных приставов, которые могут внезапно «нагрянуть в гости» с копией соответствующего документа и постановления на его исполнение в руках. Возможен также вариант получения бумаг по почте на адрес должника, указанный ранее в кредитном договоре.

В результате должник думает, возможно ли и как отменить судебный приказ о взыскании долга?

В соответствие с законодательством, должник имеет право предоставить суду свои возражения по отношению к вынесенному приказу в течение 10 дней после его получения. Причины отмены судебного приказа о взыскании задолженности могут быть разными, но основной из них является несогласие должника с решением судебного органа. В заявлении на отмену приказа можно и не указывать истинную причину своих возражений, но для большей убедительности рекомендую это сделать.

Причины отмены судебного приказа о взыскании задолженности могут быть разными, но основной из них является несогласие должника с решением судебного органа. В заявлении на отмену приказа можно и не указывать истинную причину своих возражений, но для большей убедительности рекомендую это сделать.

От должника нужна дополнительно только копия того самого судебного приказа, который вручил ему пристав или пришел по почте.

Срок отмены судебного приказа о взыскании задолженности составляет 10 дней со дня его получения должником. Однако, руководствуясь ст. 256 ГПК РФ, можно написать заявление и позже – в течение 3-х месяцев, но даже истечение этого срока не повод для суда в отказе принятия заявления, написанного должником на отмену приказа.

«Фишка» заключается в том, что нужно предоставить судебному органу уважительные причины задержки подачи своего заявления, т.е., возможно, по каким либо причинам вы не получили копию судебного приказа лично в руки и это следует доказать. В помощь должнику в сложившейся с пропуском сроков ситуацией разработаны ст. 443-445 ГПК РФ.

В данной ситуации необходимо подать ходатайство о восстановлении срока на предоставление возражений и сами возражения.

Если же исполнительное производство уже инициировано судебными приставами, то игнорирование требований приставов может привести к негативным результатам для должника, поэтому лучше добровольно все выполнить, а после обратиться в суд с возражением по отмене судебного приказа.

Заявитель отмены судебного приказа не оплачивает никаких пошлин в отличие от взыскателей. Период принятие органом решения после получения от должника возражения составляет до 3-х рабочих дней.

По факту, судебный приказ достаточно просто отменить – нужно написать заявление в 10-дневный срок, приложить полученную копию постановления. В случае удовлетворения судом возражений должника исполнительное производство прекращается.

Галяшкина В. О., юрист СРОФ ПГИ «Общество и право», г. Балаково, Саратовская область

О., юрист СРОФ ПГИ «Общество и право», г. Балаково, Саратовская область

Судебные приказы о взыскании задолженностей по кредитам: что такое и что делать

В условиях кризиса, постоянного уменьшения заработной платы и сокращения рабочих мест многие люди не в состоянии выплачивать кредиты и ссуды. Одним из способов взыскания задолженности является судебный приказ.

Что такое судебный приказ о взыскании долга по кредиту

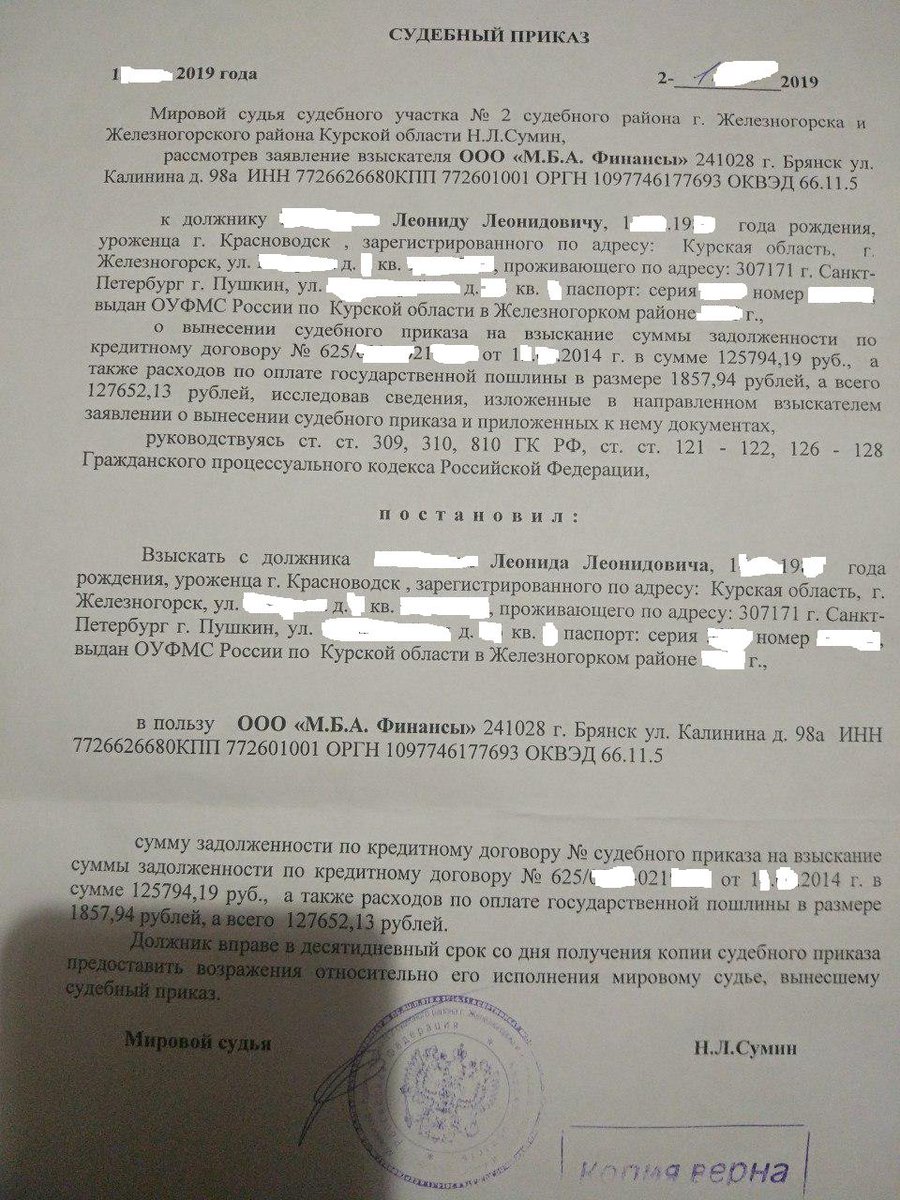

Судебный приказ — это постановление, вынесенное по единоличному решению судьи на основе заявления от банка. Получив его, должники не оспаривают решение, а принимают как неизбежность и игнорируют. Аннулировать приказ очень просто, достаточно написать заявление-возражение. Но его игнорирование даст право судебным приставам арестовать имущество или счета должника.

Судебный приказ служит исполнительным документом, поэтому банку удобнее всего обратиться к мировому судье для его выдачи.

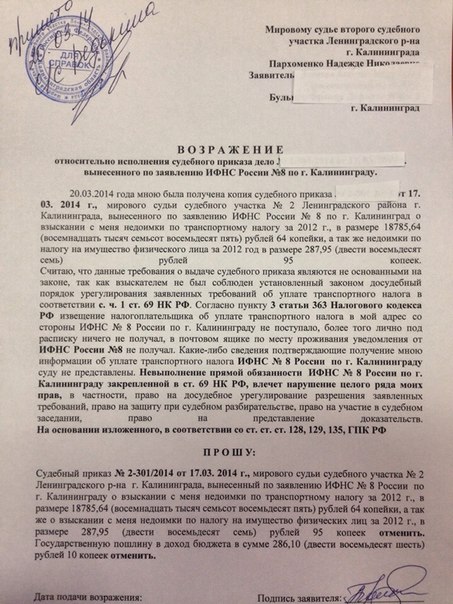

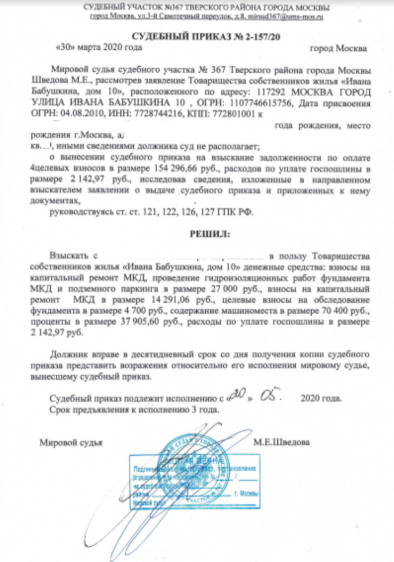

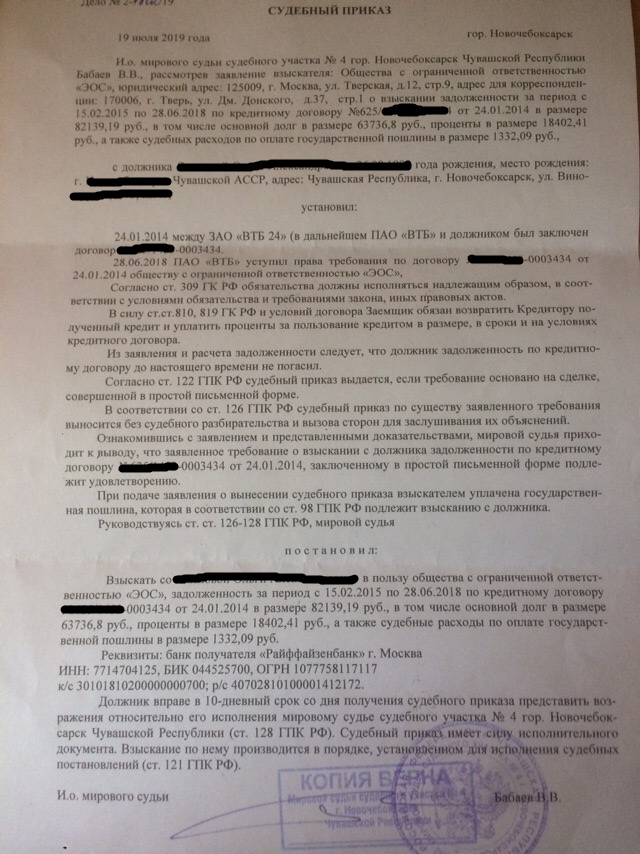

Пример судебного приказа

Закон о взыскании задолженности по кредитам

С 2016 года начал действовать новый закон № 230, который должен помочь физическим лицам. Он защищает их права и интересы. В силу разных обстоятельств граждане не в состоянии платить по кредитным обязательствам.

Он защищает их права и интересы. В силу разных обстоятельств граждане не в состоянии платить по кредитным обязательствам.

Судебный приказ о взыскании задолженности за коммунальные услуги

По данному закону определяются механизм возврата кредита, основания для него и условия кредитной амнистии (списание долга или аннулирование). Данный закон позволяет банкам и другим финансовым учреждениям напрямую обращаться к судебным приставам. До этого основанием для обращения служил исполнительный лист или судебный приказ, выданный судьей. Но с принятием новой нормы данное право дает исполнительная нотариальная надпись, которая ставится нотариусом на договоре.

Важно! Как минимум за две недели до обращения к нотариусу взыскатель предупреждает заемщика о наличии долга и его суммы. Надпись ставится на договорах со сроком давности не больше 2 лет.

Данная надпись играет роль исполнительного приказа и заменяет решение судьи. Она позволяет взыскивать:

- основную сумму задолженности,

- проценты, штрафы и другие средства,

- суммы, которые банк заплатил за нотариальную надпись и за сами услуги нотариуса.

Так же, как и приказ мирового судьи, надпись можно оспорить в суде, если клиент банка не согласен. Для этого не нужно сбора доказательств и других аргументов, достаточно выразить свое несогласие и тогда производство будет прекращено.

Новый закон намного упрощает взыскание задолженностей, но банки не стремятся пользоваться данным способом. Закон № 230 гарантирует должникам чистоту и прозрачность всех процедур и соблюдение их прав.

Что делать, если пришло письмо от мирового судьи по кредиту?

Мировой судья

Производство судебного приказа имеет ряд особенностей — статья 126 ГПК РФ.

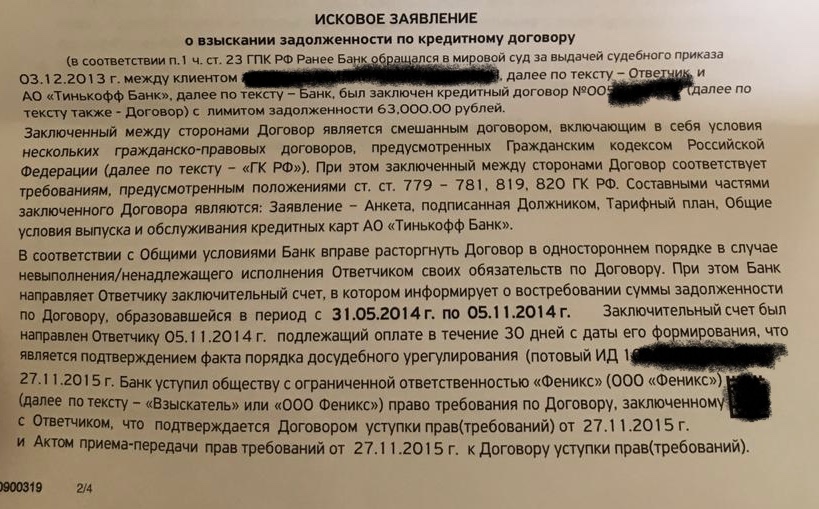

Возражение на исковое заявление о взыскании задолженности по кредиту

Для его вынесения не требуется проведение заседания, присутствие сторон, рассмотрение доказательств. Заемщик не уведомляется о том, что банк подал в суд за неуплату суммы долга.

На заметку!Обычно банк обращается к мировому судье по месту проживания должника (если в договоре не указана подсудность). После чего в течение 5 дней судья выносит приказ, копия которого отправляется заемщику. Если он в течение 10 дней с момента получения приказа не обжалует его, то судебные приставы начинают процедуру взыскания.

Срок исковой давности по кредиту

Сроком исковой давности называют определенное время, в течение которого с заемщика финучреждение может взыскать долг. Он наступает через 3 года. Судьи по-разному начинают отсчитывать данный срок. Есть 2 способа:

- отсчет идет с даты последней выплаты — используется чаще всего,

- отсчет начинается с даты истечения кредитного договора — данный метод используют суды первой инстанции со ссылкой на 200 статью ГК.

Срок исковой давности действует для каждого платежа отдельно. Если банк подал иск в суд за невыплату кредита с требованием взыскания основного долга, то срок давности продолжает идти по другим платежам — пени, неустойки.

Важно! Если срок исковой давности был прерван, то он начинается заново. То есть время, прошедшее до перерыва, не будет учитываться в новом сроке.

То есть время, прошедшее до перерыва, не будет учитываться в новом сроке.

Весь срок с учетом перерывов не может быть больше 10 лет.

Судебная практика по взысканию задолженности по кредитам

Судебный приказ о взыскании долга

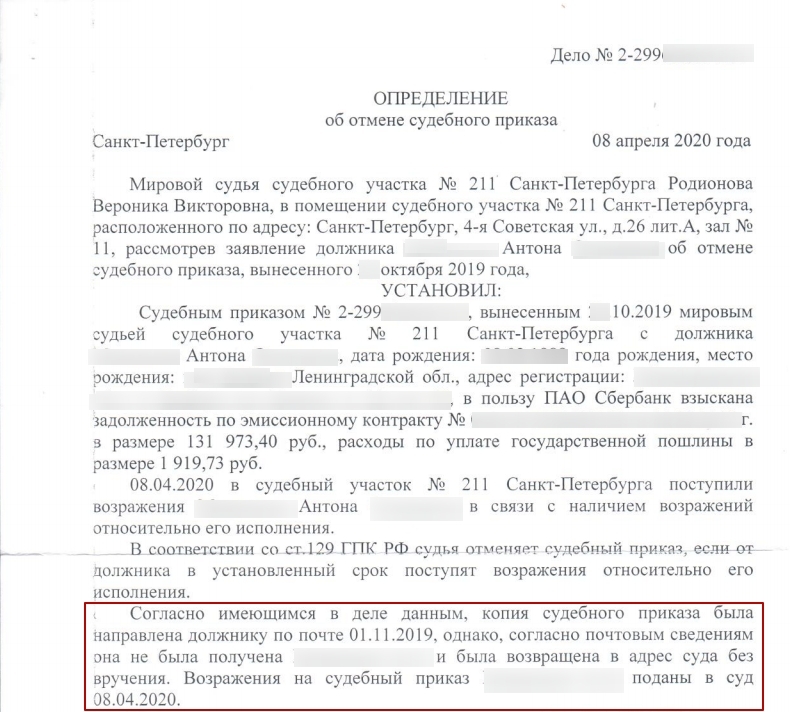

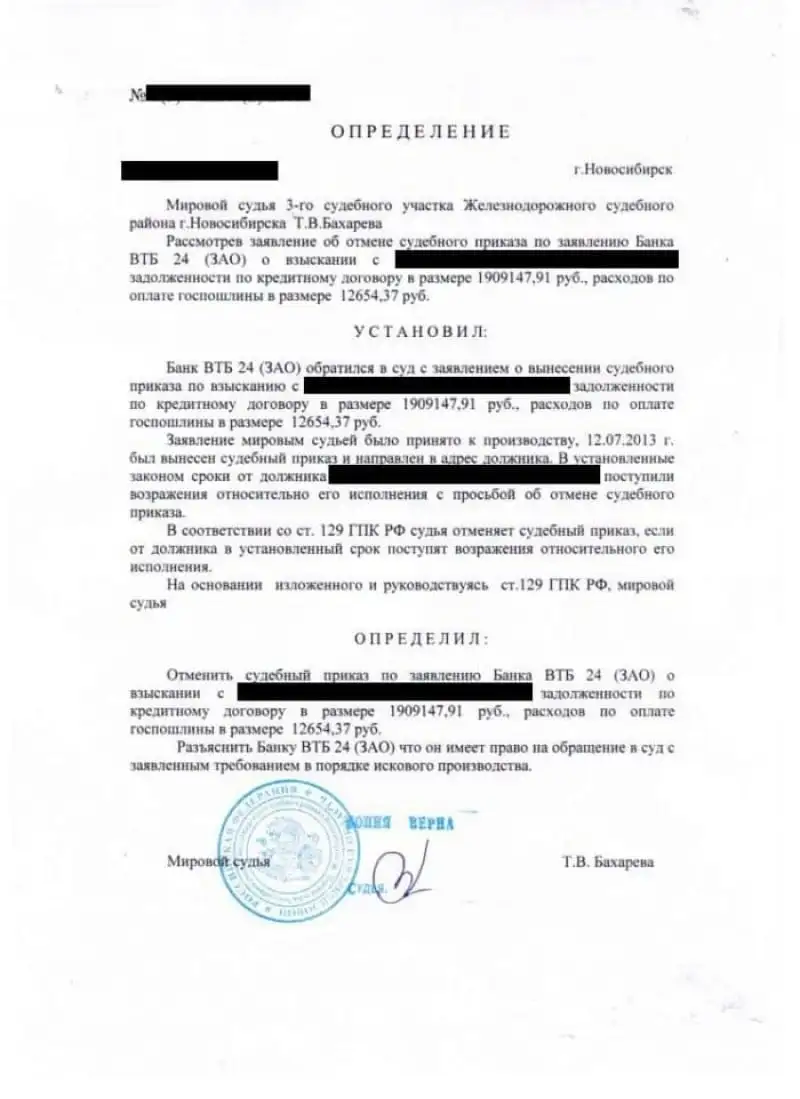

Регулирует взыскание задолженностей Гражданский процессуальный кодекс, в котором отведена 11 глава на судебные приказы. Так, в статье 128 указано, что судья высылает копию судебного приказа на почтовый адрес должника. В течение 10 дней со дня получения на руки копии нужно написать возражение. Вместе с возражением нужно приложить копию самого возражения и приказа, копию конверта с отметкой о получении приказа.

Важно! Получив приказ, который высылается обычно заказным письмом, нужно проставить дату и время получения.

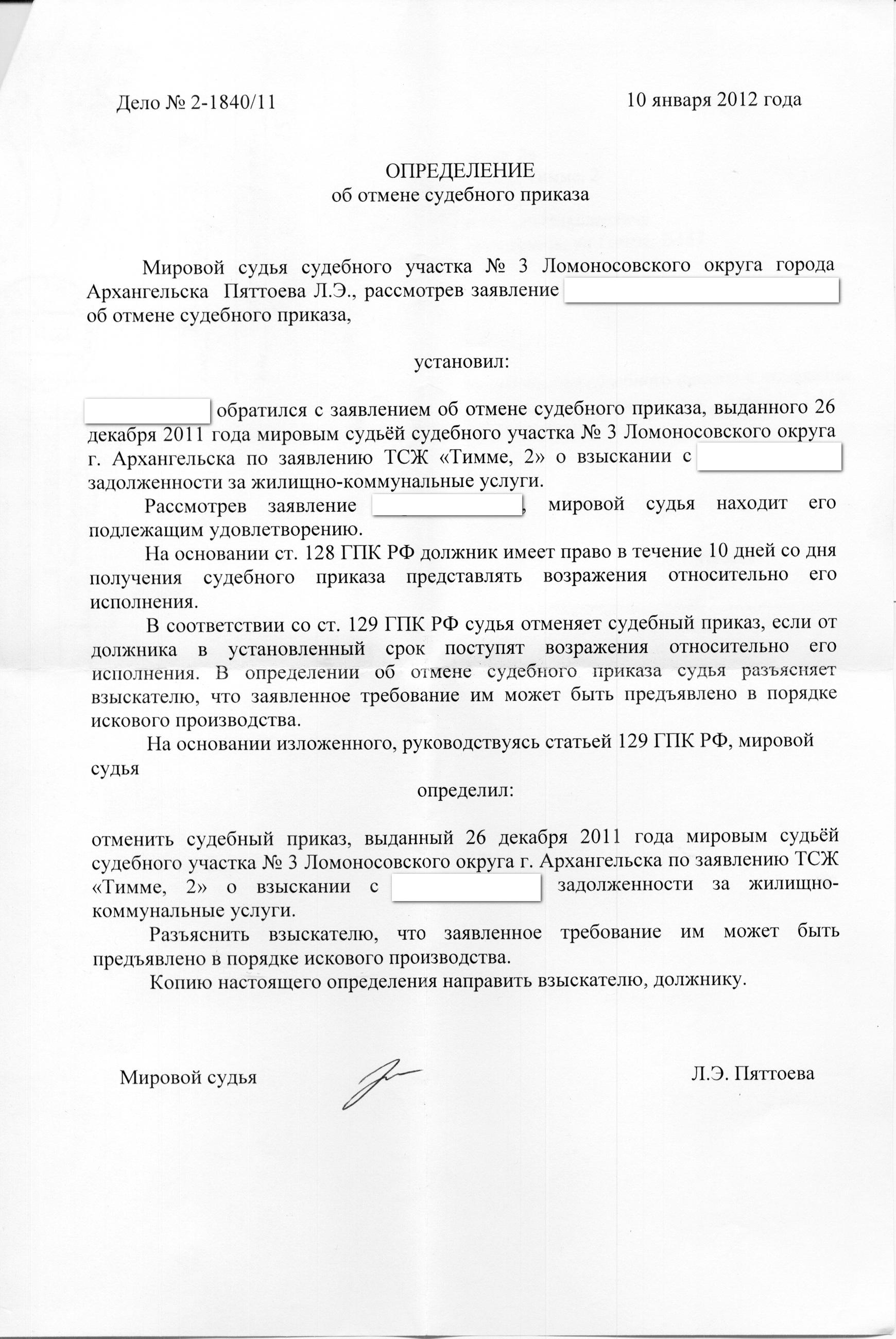

После направления возражения по статье 129 приказ отменяется. Судья выносит соответствующее определение.

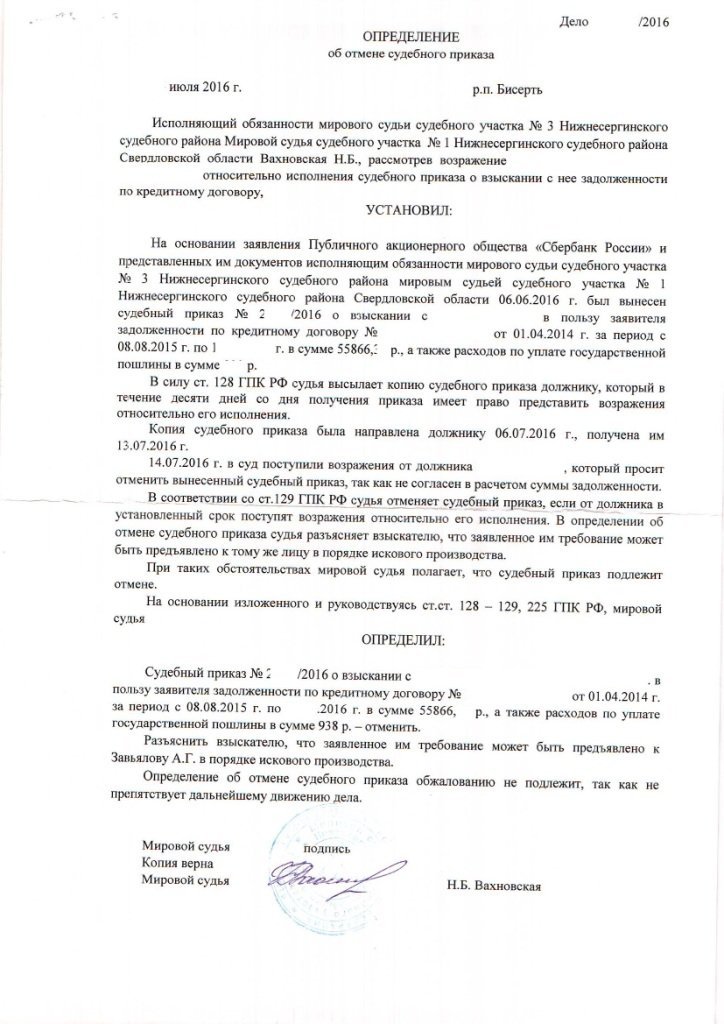

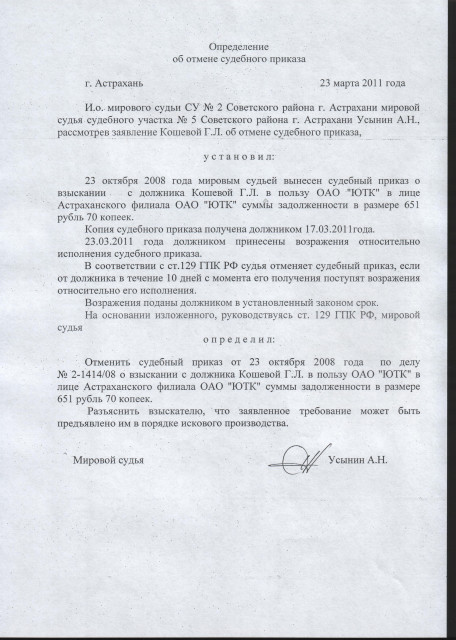

Пример вынесенного определения

Могут возникнуть ситуации, когда заемщик узнает об исполнительном производстве от самих приставов. Если приказ не был получен, то нужно отправиться в канцелярию мирового судьи с заявлением о выдаче копии. Обязательно также восстановление пропущенного срока. Для этого нужно написать ходатайство о восстановлении срока для подачи возражения. Его предъявляют вместе с заявлением-возражением и указывают в приложении. В ходатайстве указывается причина, по которой были пропущены сроки, документы, подтверждающие это. Также можно указать в самом возражении, что по определенным причинам приказ не был получен и нужно восстановить сроки для его обжалования.

Если приказ не был получен, то нужно отправиться в канцелярию мирового судьи с заявлением о выдаче копии. Обязательно также восстановление пропущенного срока. Для этого нужно написать ходатайство о восстановлении срока для подачи возражения. Его предъявляют вместе с заявлением-возражением и указывают в приложении. В ходатайстве указывается причина, по которой были пропущены сроки, документы, подтверждающие это. Также можно указать в самом возражении, что по определенным причинам приказ не был получен и нужно восстановить сроки для его обжалования.

Какими органами выполняется принудительное взыскание

Важно!Принудительное взыскание осуществляют судебные приставы. Все их действия регулируются рамками закона.

Методы

Перед началом процедуры взыскания сотрудники банка всевозможными способами предупреждают клиента о последствиях непогашения долга. Если платеж не поступает, несмотря на рекомендации банка и объяснения последствий неуплаты, то должник будет уведомлен уже о судебном приказе. Каждый банк имеет свои подразделения взыскания. Их методы включают в себя приглашение в отдел банка, телефонные звонки, переговоры и так далее.

Каждый банк имеет свои подразделения взыскания. Их методы включают в себя приглашение в отдел банка, телефонные звонки, переговоры и так далее.

Другим методом является обращение к коллекторам. Порядок работы коллекторов нормирован законом, но фактически существует большое количество нарушений. Количество звонков, посещений и других напоминаний о задолженности не должно превышать 1-2 раз в день или неделю. Но сотрудники коллекторских служб стараются психологическим давлением заставить платить, что неприемлемо законом.

В редких случаях, когда банк не может сам вернуть сумму кредита, то уступает долг по договору другой финансовой организации.

Процедура взыскания

После вступления в силу судебного решения к делу приступают приставы.

Судебные приставы

Пристав уведомляет должника о задолженности и дает небольшой срок для погашения. Если по требованию заемщик не вернул средства банку, то пристав может:

- прийти к должнику по месту регистрации и составить опись имущества в квартире,

- арестовать имущество,

- уведомить работодателя о задержании части зарплаты должника — от 30-50%,

- лишить права выезда за пределы страны,

- постоянно приходить к должнику по месту жительства для напоминания,

- оценить имеющееся имущество,

- предпринять другие меры, подталкивающие должника к уплате кредита.

Важно! После изъятия вещи отправляются на специальный склад до тех пор, пока не будут распроданы.

Социальные выплаты, государственные пособия, направленные помогать семье, не подвергаются изъятию приставами.

Если у должника в собственности имеется автомобиль, то сначала накладывается ограничение на регистрационные действия. В случае отказа от уплаты долга авто может быть арестовано. К изъятию недвижимости прибегают изредка, это крайняя мера. Она не может быть изъята, если:

- определенная доля принадлежит детям,

- часть квартиры — собственность третьего лица, который не согласен с взысканием,

- это единственное жилье.

Последнее обстоятельство определяется через Реестр (ЕГРН), в котором приставы могут увидеть, сколько недвижимости имеется у должника в собственности. Недвижимость, которая находится в залоге банка (ипотека), будет изъята, даже если это единственное место проживания.

Как оспорить решение суда по кредиту?

Судебный приказ о взыскании задолженности по кредиту не нужно путать с ответным иском. В заявлении обязательно указывается причина несогласия заемщика с требованиями банка. Оно может быть:

В заявлении обязательно указывается причина несогласия заемщика с требованиями банка. Оно может быть:

- частичным или полным,

- связано с уменьшением размера штрафов и других взысканий,

- перерасчет суммы долга.

Важно! Если несогласие связано с незаконностью условий или необходимо расторгнуть договор, то тогда следует подавать исковое заявление.

Образец написания заявления-возражения

Чтобы заполнить форму заявления необходимо:

- В «шапке» указать ФИО мирового судьи и адрес суда — все эти данные есть в судебном приказе, от кого исходит заявление — ФИО, адрес.

- В тексте заявления нужно расписать кто, когда, что вынес, сумму долга и другие данные.

- Во втором абзаце, если срок обжалования не истек, нужно указать дату получения. Подтверждением даты служит конверт с датой получения и письмом.

- В блоке «Прошу» необходимо определить причину отмены.

- В последнем блоке «Приложения» нужно включить все документы, прилагаемые к заявлению. Если сроки отмены прошли, дополнительно пишется ходатайство или просьба о восстановлении срока в части «Прошу».

- В конце обязательна дата и подпись.

Если сроки отмены прошли, дополнительно пишется ходатайство или просьба о восстановлении срока в части «Прошу».

Если сроки отмены прошли, дополнительно пишется ходатайство или просьба о восстановлении срока в части «Прошу».Рекомендуется иметь с собой 2 экземпляра заявления. Один отдается сотрудникам суда, на втором должны поставить печать о принятии заявления. Сделать это нужно обязательно в канцелярии мирового суда, в другом месте его не примут.

Нестабильная экономическая ситуация в стране «бьет» по обычным гражданам, многие из которых имеют несколько кредитов. Возможность отменить судебный приказ — это право любого гражданина, которым нужно пользоваться.

Загрузка…

Обзор позиций высших судебных органов по статье 395 Гражданского кодекса РФ, Обзор судебной практики от 18 апреля 2017 года

1.

СУДЕБНАЯ ПРАКТИКА ВЕРХОВНОГО СУДА РОССИЙСКОЙ ФЕДЕРАЦИИ

1.

Судебная коллегия по гражданским делам ВС РФ.

Примечание:

практика СК по гражданским делам ВС РФ применима и при рассмотрении

споров в арбитражных судах РФ (см, например, Постановление Арбитражного суда Московского

округа от 17.03.2017 N Ф05-527/2017 по делу N А40-2735/2016,

Постановление Арбитражного суда

Северо-Западного округа от 16.03.2017 N Ф07-1106/2017 по делу N

А44-3407/2016, Постановление

Арбитражного суда Дальневосточного округа от 10.03.2017 N

Ф03-574/2017 по делу N А73-3932/2016 и др.)

1.1.

Определение Верховного Суда РФ от 10.05.2016 N 43-КГ16-2

Краткий вывод: природа

процентов по ст.395

ГК РФ отличается от процентов за пользование

кредитом\коммерческим кредитом.

Исковые

требования:

Об отмене судебного

приказа о взыскании процентов по ст.395

ГК РФ.

Суть дела:

Судебным приказом с Л.

взысканы проценты по договору купли-продажи и проценты за

пользование чужими денежными средствами.

Решение суда:

Судебный приказ и

постановление президиума ВС Удмуртской Республики отменить.

Разъяснить, что заявленные требования могут быть предъявлены

в порядке искового производства.

Позиция суда:

По смыслу ст.125

ГПК РФ судебный приказ выдается только по бесспорным

требованиям, не предполагающим какого-либо спора о праве, поскольку

бесспорность требований является основной предпосылкой

осуществления приказного производства.

Между тем из имеющихся в

материалах дела документов не представляется возможным бесспорно

установить правовую природу обозначенных в расписке процентов,

которые Л. обязался уплатить при нарушении срока уплаты цены

товара, а также определить наступление начала срока уплаты

процентов.

Пунктом

4 Постановления Пленума ВС РФ N 13, Пленума ВАС РФ N 14 от 8

октября 1998 г. проценты, предусмотренные п. 1

1

ст.395 ГК РФ, по своей природе отличаются от процентов,

подлежащих уплате за пользование денежными средствами,

предоставленными по договору займа (ст.809 ГК РФ), кредитному договору

(ст.819 ГК РФ) либо в

качестве коммерческого кредита (ст.823 ГК РФ). Поэтому при разрешении

споров о взыскании процентов годовых суд должен определить, требует

ли истец уплаты процентов за пользование денежными средствами,

предоставленными в качестве займа или коммерческого кредита, либо

существо требования составляет применение ответственности за

неисполнение или просрочку исполнения денежного обязательства

(ст.395

ГК РФ).

Таким образом,

необходимость определения существа заявленных требований при

рассмотрении данного дела предполагала в том числе обязанность

судьи вынести этот вопрос на обсуждение сторон, что, вследствие

отсутствия бесспорности заявленных требований, исключало

возможность принятия заявления о вынесении судебного

приказа.

1.

2.

2.

Определение Верховного Суда РФ от 22.11.2016 N 24-КГ16-12

Краткий вывод:

одновременное взыскание штрафа и неустойки по Закону о защите прав потребителей и

процентов по ст.395

ГК РФ не допускается.

Исковые требования:

О

взыскании страховой выплаты, понесенных расходов, штрафа за

нарушение прав потребителя, компенсации морального вреда.

Суть дела:

Между сторонами возник

спор по поводу выплаты страхового возмещения, со страховщика

взысканы проценты по ст.395

ГК РФ, а также неустойка и штраф по ч.1,

5 ст.28

Закона о защите прав потребителей.

Решение суда:

Дело направлено на новое

рассмотрение в суд апелляционной инстанции.

Позиция суда:

В денежных обязательствах,

возникших из договоров, в частности, предусматривающих обязанность

должника произвести оплату товаров, работ или услуг либо уплатить

полученные на условиях возврата денежные средства, на просроченную

уплатой сумму подлежат начислению проценты на основании

ст. 395

395

ГК РФ.

Законом либо соглашением

сторон может быть предусмотрена обязанность должника уплачивать

неустойку (пени) при просрочке исполнения денежного обязательства.

В подобных случаях суду следует исходить из того, что кредитор

вправе предъявить требование о применении одной из этих мер, не

доказывая факта и размера убытков, понесенных им при неисполнении

денежного обязательства, если иное прямо не предусмотрено законом

или договором.

Таким образом, у судов

отсутствовали основания для одновременного взыскания

предусмотренной Законом о защите прав потребителей

неустойки и процентов за пользование чужими денежными

средствами, предусмотренных ст.395

ГК РФ.

1.3.

Определение Верховного Суда РФ от 05.04.2016 N 4-КГ15-75

Краткий вывод: если иное

не предусмотрено договором займа или законом, в случае просрочки

возврата займа, помимо процентов за пользование займом по

п. 1

1

ст.809 ГК РФ, уплачиваются и проценты по ст.395

ГК РФ.

Исковые

требования:

У родственников письмо от мирового судьи. Судебный приказ о взыскании задолженности по кредиту. Но я живу и прописан в другой области уже 10 лет.

- Главная

- Вопрос-ответ

- У родственников письмо от мирового судьи. Судебный приказ о взыскании задолженности по кредиту. Но я живу и прописан в другой области уже 10 лет.

/

/

Вопрос: У родственников письмо от мирового судьи. Судебный приказ о взыскании задолженности по кредиту. Но я живу и прописан в другой области уже 10 лет. В Судебном приказе указан старый адрес и старая работа. Как отменить этот приказ? Фёдор

Судебный приказ о взыскании задолженности по кредиту. Но я живу и прописан в другой области уже 10 лет. В Судебном приказе указан старый адрес и старая работа. Как отменить этот приказ? Фёдор

Ответ: Судебный приказ выносится без вызова сторон и судебного разбирательства. Чтобы отменить судебный приказ нужно написать заявление об отмене судебного приказа и направить его в суд. Заявление об отмене судебного приказа подается тому же мировому судье, который вынес судебный приказ. Срок подачи заявления об отмене судебного приказа составляет 10 дней, который, исчисляется с момента, когда лицо обратившееся в суд с соответствующим заявлением узнало о судебном приказе. При пропуске заинтересованным лицом по уважительным причинам 10-дневного срока, к указанному заявлению необходимо приложить ходатайство о восстановлении срока для обжалования судебного приказа. При уважительности причин пропуска срока, установленного для обращения в суд с заявлением об отмене судебного приказа, суд восстанавливает срок для обращения в суд, ринимает поданное заявление к производству и производит отмену судебного приказа.

В случае несогласия с судебным приказом, необходимо подать мировому судье, заявление о его отмене. С учетом того, что 10-дневный срок на обращение с указанным заявлением прошел, к заявлению об отмене судебного приказа необходимо приложить ходатайство о восстановлении пропущенного срока, обосновав уважительность его пропуска тем, что о судебном приказе Вам стало известно из письма, полученного по почте.

Дата получения Вами письма может быть засвидетельствована должностным лицом почтового отделения связи, которое осуществляло доставку письма.

Судебный приказ о взыскании долга / Новости / судебный участок №3 мирового судьи города Новотроицка / Мировые судьи

Что делать если вы получили судебный приказ на руки

Когда наблюдается невыполнение заемщиками кредитных обязательств, банки могут к ним применять различные меры. Некоторые финансовые учреждения предпочитают продавать проблемные кредиты коллекторным службам, которые в дальнейшем берут на себя все проблемы возврата денег. Отдельные же банки могут оформлять судебные иски и тем самым решать возникнувшую проблему возвратов через судебный приказ о взыскании долга. Существуют и такие кредиторы, которые длительное время занимают позицию ожидания, после чего резко обращаются в суды для вынесения решения. Как правило, заемщикам приходится сталкиваться с ситуацией, когда на домашний адрес приходят банковские письма о том, что уже оформлен судебный приказ о взыскании всей задолженности по кредиту. В подобные моменты необходимо знать как грамотно себя вести и реагировать на подобные письма. Для этого желательно изначально выяснить, что представляет собой судебный приказ.

Отдельные же банки могут оформлять судебные иски и тем самым решать возникнувшую проблему возвратов через судебный приказ о взыскании долга. Существуют и такие кредиторы, которые длительное время занимают позицию ожидания, после чего резко обращаются в суды для вынесения решения. Как правило, заемщикам приходится сталкиваться с ситуацией, когда на домашний адрес приходят банковские письма о том, что уже оформлен судебный приказ о взыскании всей задолженности по кредиту. В подобные моменты необходимо знать как грамотно себя вести и реагировать на подобные письма. Для этого желательно изначально выяснить, что представляет собой судебный приказ.

Что такое судебный приказ и чем он отличается от других решений суда

Судебный приказ – это определенное постановление суда, его выносят в одностороннем порядке, согласно предоставленного кредитором заявления о взыскании долга банку с заемщика. Необходимо отметить, что на самом деле это исполнительный документ. Поэтому большая часть финансовых учреждений при появлении проблемных должников, предпочитают не оформлять судебный иск, а сразу же обращаются к судьям с просьбой о возврате долга с помощью вынесения приказа. Конечно же, подобные взыскания для кредиторов намного выгодней обычных исков, так как они занимают минимальное время на оформление исполнительного листа.

Поэтому большая часть финансовых учреждений при появлении проблемных должников, предпочитают не оформлять судебный иск, а сразу же обращаются к судьям с просьбой о возврате долга с помощью вынесения приказа. Конечно же, подобные взыскания для кредиторов намного выгодней обычных исков, так как они занимают минимальное время на оформление исполнительного листа.

В основном, если обратиться в суд с исковым заявлением для вынесения требований возврата кредита, то с момента подачи документов до оформления исполнительного листа может уходить от нескольких месяцев до одного года. Что же касается возврата задолженности в приказном порядке, то весь процесс занимает в среднем не больше двух месяцев. Для этого подается соответствующее заявление мировому судье и вступает в силу судебный приказ. После чего исполнительный лист направляется на исполнение судебным приставам и начинается работа по возврату кредита, при этом она осуществляется законно, иногда могут даже наложить арест на имущество заемщика или же его продать. Поэтому очень важно изучить законы о том,

Поэтому очень важно изучить законы о том,

Таким образом, кредитору очень выгодно возвращать деньги подобным способом, а вот заемщик во время судебного рассмотрения считается должником, поэтому ему лучше всего, чтобы его долг был возвращен по исковому заявлению. Зачастую должники не могут отличить иск от приказа, в итоге возникают плачевные последствия. Необходимо помнить, что у каждого должника есть возможность подать заявление об отмене приказа. Если начать рассматривать статистику, то только 10% заемщиков пользуются своими законными правами и оформляют заявления об отмене судебных приказов, остальные 90% не используют свои права, оплачивая в итоге сполна всю задолженность предъявленную кредитором.

Как проходит заседание суда, по которому выносится судебный приказ

Порой самый страшный сон кредитного должника воплощается в жизнь. Полностью приготовившись к судебному заседанию, он выясняет, что оно прошло без него, и уже имеется судебный приказ, являющийся исполнительным документом и лежащий в основе работы пристава. Сразу же у должника возникает вопрос, почему судебное заседание прошло без его участия. Однако в данном случае все законно, ведь в системе судопроизводства существует понятие заочной формы заседания. И кредитному должнику ничего, казалось бы, не остается, кроме как совершать выплаты согласно судебному решению, пока общая сумма долга не выросла в разы. Но заемщику не надо отчаиваться раньше времени. На самом деле банковские сотрудники не настолько всемогущи, какими они пытаются казаться. И даже с решением суда, которое вынесено в пользу банка, можно бороться. Самое главное в этом вопросе – знать законные методы сопротивления и поступать обдуманно. Заочная форма заседания имеет место быть, когда полагается, что предмет для разбирательства суда отсутствует, и без того понятны обстоятельства дела. В качестве основных документов, являющихся иском в суде, является кредитный договор. Однако банк может убедить суд, что только этот документ может быть аргументом для вынесения судебного решения.

Сразу же у должника возникает вопрос, почему судебное заседание прошло без его участия. Однако в данном случае все законно, ведь в системе судопроизводства существует понятие заочной формы заседания. И кредитному должнику ничего, казалось бы, не остается, кроме как совершать выплаты согласно судебному решению, пока общая сумма долга не выросла в разы. Но заемщику не надо отчаиваться раньше времени. На самом деле банковские сотрудники не настолько всемогущи, какими они пытаются казаться. И даже с решением суда, которое вынесено в пользу банка, можно бороться. Самое главное в этом вопросе – знать законные методы сопротивления и поступать обдуманно. Заочная форма заседания имеет место быть, когда полагается, что предмет для разбирательства суда отсутствует, и без того понятны обстоятельства дела. В качестве основных документов, являющихся иском в суде, является кредитный договор. Однако банк может убедить суд, что только этот документ может быть аргументом для вынесения судебного решения. Именно по этой причине должника кредита, который в договоре указан в качестве второй стороны, вообще не приглашают на судебное заседание. И судебный приказ заключается без предоставления слова двух сторон и исключительно на основании предоставленных бумаг и документов. Подобное стечение обстоятельств весьма выгодно для банка. Он настаивает на том, что самого предмета спора не существует, что кредитный заемщик полностью согласен с условиями договора и при этом отказывается погашать задолженность. И потому банк требует от суда немедленного рассмотрения дела и заключения судебного приказа, который позже предъявляется для исполнения работникам судебного пристава. В конечном итоге банк остается в выигрыше, сэкономив не только свое время, но и денежные средства, обойдя госпошлины.

Именно по этой причине должника кредита, который в договоре указан в качестве второй стороны, вообще не приглашают на судебное заседание. И судебный приказ заключается без предоставления слова двух сторон и исключительно на основании предоставленных бумаг и документов. Подобное стечение обстоятельств весьма выгодно для банка. Он настаивает на том, что самого предмета спора не существует, что кредитный заемщик полностью согласен с условиями договора и при этом отказывается погашать задолженность. И потому банк требует от суда немедленного рассмотрения дела и заключения судебного приказа, который позже предъявляется для исполнения работникам судебного пристава. В конечном итоге банк остается в выигрыше, сэкономив не только свое время, но и денежные средства, обойдя госпошлины.

Когда финансовые учреждения обращаются в суд с иском, заемщикам предоставляется много преимуществ.

Так, например, на протяжении рассмотрения дела по иску, у заемщика есть возможность самостоятельно изучить все банковские доводы, затребовать копии банковских документов, по которым кредитор обратился в суд, собрать свои возражения и весомые аргументы. Кроме этого должник, в роли ответчика будет в обязательном порядке получать из суда повестки, а это означает, что он лично сможет присутствовать на каждом судебном заседании, где сможет вынести ходатайство о понижении суммы штрафов и пени, оформить к банку встречный иск для возврата оплаченных ранее комиссий, страховок.

Кроме этого должник, в роли ответчика будет в обязательном порядке получать из суда повестки, а это означает, что он лично сможет присутствовать на каждом судебном заседании, где сможет вынести ходатайство о понижении суммы штрафов и пени, оформить к банку встречный иск для возврата оплаченных ранее комиссий, страховок.

Можно ли отменить судебный приказ и как быстро это сделать

Для кредитного заемщика время и деньги банка не должны иметь никакого значения. Более того, если создавать банку проблему за проблемой, то у работников банка будет возникать больше желания отвязаться от такого неудобного для них клиента. Так что судебный приказ – это не смертный приговор, на него можно и даже нужно подавать жалобу. Однако в данном случае нельзя медлить, ведь жалобы принимаются всего в течение десяти дней, как только должник получил копию приказа суда. Ни в коем случае в этот период нельзя игнорировать почтовую корреспонденцию и ставить подпись в документах задним числом. Зачастую заемщиками задается вопрос о том, какие должны быть их действия после получения уведомления по почте о вынесении приказа. Правильным решением будет сразу же пойти в суд для возражения. Согласно законодательству судья направляет должнику копию судебного приказа, а он в свою очередь при его получении имеет возможность на протяжении 10 дней выразить свое несогласие. Дальнейшим действием должника станет направление возражения касательно судебного приказа в инстанции мирового суда. В качестве причины претензии должник может указать неправильно рассчитанные банком проценты по кредиту или суммы уже совершенных выплат. Если приложить усилия, то кредитный заемщик сможет найти и другие причины, позволяющие подать встречный иск в суд. В таком случае, при наличие возражения одной из сторон, мировым судом отменяется решение. Судебные служащие выдвигают истцу предложение обратиться в суд с требованием организовать заседание. Такое стечение обстоятельств не устраивает банки и чаще всего уступает в споре должнику. Борьба с судебным решением, которое не устраивает кредитного должника, реальна. Важно лишь придерживаться закона и внимательно следить за сроками.

Правильным решением будет сразу же пойти в суд для возражения. Согласно законодательству судья направляет должнику копию судебного приказа, а он в свою очередь при его получении имеет возможность на протяжении 10 дней выразить свое несогласие. Дальнейшим действием должника станет направление возражения касательно судебного приказа в инстанции мирового суда. В качестве причины претензии должник может указать неправильно рассчитанные банком проценты по кредиту или суммы уже совершенных выплат. Если приложить усилия, то кредитный заемщик сможет найти и другие причины, позволяющие подать встречный иск в суд. В таком случае, при наличие возражения одной из сторон, мировым судом отменяется решение. Судебные служащие выдвигают истцу предложение обратиться в суд с требованием организовать заседание. Такое стечение обстоятельств не устраивает банки и чаще всего уступает в споре должнику. Борьба с судебным решением, которое не устраивает кредитного должника, реальна. Важно лишь придерживаться закона и внимательно следить за сроками. Кроме того, должник защищен самим судебным приказом. До того момента, как приказ вступит в силу, никто не в праве подвергать аресту имущество заемщика (если оно вообще подлежит взысканию). А это значит, что есть возможность во время этой отсрочки взять ситуацию в свои руки и выйти сухим из воды. Возражение можно представить на протяжении десяти дней, исчисление начинается с момента его получения. Как правило, предоставление приказов осуществляется под роспись, с точным указанием даты и времени, поэтому в таких случаях каждая минута дорога. После принятия судом положительного решения, копии об аннулировании судебного приказа отправляются не позднее трех рабочих дней в адрес кредитора.

Кроме того, должник защищен самим судебным приказом. До того момента, как приказ вступит в силу, никто не в праве подвергать аресту имущество заемщика (если оно вообще подлежит взысканию). А это значит, что есть возможность во время этой отсрочки взять ситуацию в свои руки и выйти сухим из воды. Возражение можно представить на протяжении десяти дней, исчисление начинается с момента его получения. Как правило, предоставление приказов осуществляется под роспись, с точным указанием даты и времени, поэтому в таких случаях каждая минута дорога. После принятия судом положительного решения, копии об аннулировании судебного приказа отправляются не позднее трех рабочих дней в адрес кредитора.

Что делать, если время оспаривания судебного приказа прошли

Иногда могут случаться ситуации, при которых заемщик узнает о действии судебного приказа уже от судебного пристава. В подобных случаях следует изначально выяснить, почему должник не получил ранее по почте судебный приказ. Всегда есть возможность восстановить срок на аннулирование судебного приказа и подачу встречного иска. Поэтому в любых сложившихся ситуациях, не нужно сразу же отчаиваться, все, что необходимо сделать, так это выразить свое несогласие в письменном виде в отведенный промежуток времени и любой судебный приказ будет аннулирован. Что же касается кредитора, то ему ничего не останется, как обратиться в суд для подачи иска, а это как уже говорилось выше, предоставит заемщику много возможностей для уменьшения суммы взыскания и получения льготного периода для выполнения просроченных платежей. Во время рассмотрения иска по задолженности, можно слегка продлить судебный процесс, получив дополнительное время. Кроме этого кредитору можно предложить заключить мировое соглашение, которое аналогично будет весомым плюсом для заемщика. Необходимо отметить, что мировые судьи, как правило, выносят судебные приказы исключительно по потребительским кредитам, которые оформляются без залога и поручительства.

Всегда есть возможность восстановить срок на аннулирование судебного приказа и подачу встречного иска. Поэтому в любых сложившихся ситуациях, не нужно сразу же отчаиваться, все, что необходимо сделать, так это выразить свое несогласие в письменном виде в отведенный промежуток времени и любой судебный приказ будет аннулирован. Что же касается кредитора, то ему ничего не останется, как обратиться в суд для подачи иска, а это как уже говорилось выше, предоставит заемщику много возможностей для уменьшения суммы взыскания и получения льготного периода для выполнения просроченных платежей. Во время рассмотрения иска по задолженности, можно слегка продлить судебный процесс, получив дополнительное время. Кроме этого кредитору можно предложить заключить мировое соглашение, которое аналогично будет весомым плюсом для заемщика. Необходимо отметить, что мировые судьи, как правило, выносят судебные приказы исключительно по потребительским кредитам, которые оформляются без залога и поручительства.

Судебные иски о взыскании долгов

Ваш кредитор или сборщик долгов (если ваш кредитор нанял его) может подать против вас иск. Кто бы ни подал иск, он должен вручить вам повестку. Сверху в повестке может быть сказано, что это «сделка по потребительскому кредиту». Кредитор или сборщик долгов будет называться «истцом», а вы будете «ответчиком» или «должником».

Кто бы ни подал иск, он должен вручить вам повестку. Сверху в повестке может быть сказано, что это «сделка по потребительскому кредиту». Кредитор или сборщик долгов будет называться «истцом», а вы будете «ответчиком» или «должником».

Если кредитор или взыскатель подает на вас в суд, не игнорируйте судебную повестку.Проконсультируйтесь с адвокатом или найдите бесплатные юридические ресурсы. Если вы проигнорируете повестку, кредитор может получить решение суда, известное как решение по невыполнению обязательств, обязывающее вас выплатить причитающиеся деньги. Кредитор или сборщик долгов, если таковой имеется, также может получить вознаграждение в виде комиссионных и процентных платежей в дополнение к самому долгу.

Важно ответить на жалобу в установленные сроки. Если повестка была вручена вам лично, вы должны ответить в течение 20 дней, если повестка была вручена вам в штате Нью-Йорк.Если повестка не была вручена вам лично, у вас есть 30 дней на то, чтобы ответить. Вы отвечаете на повестку, отправляя «ответ» в суд. Ответ заключается в том, где вы объясняете суду, согласны ли вы или не согласны с требованиями истца, и где вы излагаете какие-либо возражения против этих требований. Вы также можете подать встречный иск по любому иску, который, по вашему мнению, у вас есть, против лица, подающего на вас в суд (даже если это не связано с иском, поданным против вас). Это называется «встречный иск», и его можно включить в ваш ответ.

Ответ заключается в том, где вы объясняете суду, согласны ли вы или не согласны с требованиями истца, и где вы излагаете какие-либо возражения против этих требований. Вы также можете подать встречный иск по любому иску, который, по вашему мнению, у вас есть, против лица, подающего на вас в суд (даже если это не связано с иском, поданным против вас). Это называется «встречный иск», и его можно включить в ваш ответ.

Редактор по правовым вопросам: Маршал Коулман, эсквайр, июль 2015 г. (обновлено: март 2018 г. )

В этой области права могут произойти изменения. Предоставленная информация предоставляется вам как общественная услуга с помощью добровольных юридических редакторов и предназначена для того, чтобы помочь вам лучше понять закон в целом. Он не предназначен для использования в качестве юридической консультации относительно вашей конкретной проблемы или замены консультации юриста.

подали в суд за долги? Вот чего ожидать

Из адвокатской конторы приходит письмо с угрозой судебного иска об оплате старого счета. Это огорчает, но вряд ли редко.

Это огорчает, но вряд ли редко.

Вы можете получить судебный иск о взыскании долга, если у вас старый, неоплаченный медицинский долг, кредитная карта или другой потребительский долг. Если вы не ответите вовремя или не явитесь на судебное заседание, кредитор, скорее всего, выиграет — и может получить право забрать часть вашей заработной платы или банковского счета.

Управляйте долгом в трудные времена

Иногда долга не избежать.Следите за своими счетами с помощью NerdWallet, чтобы управлять ими с умом.

В этой статье:

Что происходит, когда вам предъявляют иск о выплате долга

Судебные иски — это распространенная и эффективная тактика взыскания долга. В Нью-Джерси, например, согласно отчету ProPublica, в 2011 году на иски о взыскании долгов пришлось 48% гражданских судебных решений. Как выяснилось, один поверенный из фирмы по взысканию долгов подал 69 000 исков за год.

Иск о взыскании долга начинается, когда кредитор подает жалобу в гражданский суд штата, в котором вы указываете вас в качестве ответчика вместе с вашим соавтором, если он у вас есть. В жалобе будет сказано, почему кредитор подает на вас в суд и чего он хочет. Обычно это деньги, которые вы должны, плюс проценты и, возможно, гонорары адвокатам и судебные издержки.

В жалобе будет сказано, почему кредитор подает на вас в суд и чего он хочет. Обычно это деньги, которые вы должны, плюс проценты и, возможно, гонорары адвокатам и судебные издержки.

Кредитор, коллекторское агентство или поверенный, его представляющий, затем уведомит вас о судебном иске, «обслуживая» вас, что означает доставку копии жалобы и судебной повестки. В повестке содержится информация о том, когда и как вы можете подать официальный ответ в суд, а также о дате вашего судебного слушания.

Коллекторы сделали ставку на то, что большинство людей не явятся на их слушания, оставляя судье выносить решение по умолчанию.При вынесении решения по умолчанию кредитор может иметь право:

Поместить залог в отношении вашей собственности.

Попытка заблокировать часть или все деньги на вашем банковском счете.

Поэтому вам необходимо ответить на жалобу и повестку. Вот что надо делать.

Сбор информации

Кредитор, подающий на вас иск, вряд ли будет вашим первоначальным кредитором. Долг мог быть продан, возможно, несколько раз.Это может быть что-то, что вы узнаете, или это может быть старый давно забытый счет — теперь зомби-долг — который возродил сборщик долгов.

Долг мог быть продан, возможно, несколько раз.Это может быть что-то, что вы узнаете, или это может быть старый давно забытый счет — теперь зомби-долг — который возродил сборщик долгов.

Просмотрите свои собственные записи и любую информацию, которую вы получили по почте, включая подтверждающее письмо, которое должны отправить сборщики долгов. Определите:

Кто является кредитором, точна ли сумма и действительно ли вы задолжали. Ошибки закрадываются при продаже и перепродаже долга; имена и суммы могут быть неверными.

Истек ли срок давности по задолженности.Как только это пройдет, долг считается «просроченным». Это означает, что на вас нельзя подать в суд по закону, но коллекционеры все равно могут судить это в нарушение ваших прав потребителей. Однако ваше обязательство выплатить долг с истекшим сроком погашения остается, и невыплаченный долг будет по-прежнему наносить ущерб вашему кредиту.

Не откладывайте. Обычно у вас есть от 20 до 30 дней с того момента, когда вам предложат отправить ответ.

Ответить на иск

«Худшее, что можно сделать, — это проигнорировать иск», — говорит Ира Рейнголд, исполнительный директор Национальной ассоциации защиты прав потребителей.Это ставит под угрозу вашу зарплату, банковский счет или имущество. Хуже того, вы также можете потерять возможность оспаривать свою задолженность.

Организация защиты и написание ответа могут быть сложными, поэтому вам может потребоваться проконсультироваться с адвокатом. Часто юристы предоставляют бесплатную консультацию, и, если вы выиграете дело, сборщику долгов, вероятно, придется оплатить ваши судебные издержки. Многие местные офисы юридической помощи предлагают недорогие или бесплатные услуги. Военнослужащие могут получить помощь в местном офисе адвокатов.

Укажите средства защиты, о которых вы не знали.

Помогу вам написать официальный ответ.

При необходимости представит интересы в суде.

Рекомендации поверенного могут помочь вам написать более полный ответ, что может повысить вероятность заключения кредитором сделки с вами. Если вы сделаете еще один шаг и примете участие в слушании с адвокатом, говорит Рейнгольд, коллектор «скорее всего не сможет проверить долг, и он может быть отклонен.»

Если вы сделаете еще один шаг и примете участие в слушании с адвокатом, говорит Рейнгольд, коллектор «скорее всего не сможет проверить долг, и он может быть отклонен.»

Вам, вероятно, придется заплатить пошлину, чтобы подать свой ответ. Если вы не можете позволить себе оплату, обратитесь к секретарю суда. Это имеет решающее значение. Именно здесь судья решит, должны ли вы платить, и это ваш шанс выступить в защиту или заключить сделку с кредитором.

Как вы справитесь с этим, зависит от того, есть ли у вас задолженность.

Если у вас есть задолженность

У вас есть несколько вариантов.Обратитесь к кредитору до начала слушания и посмотрите, можете ли вы согласиться на:

Установите план платежей, при котором вы будете регулярно и по доступной цене вносить по счету до тех пор, пока не оплатите его.

Погасите задолженность в размере, меньшем, чем вы изначально задолжали. Если вы можете заключить сделку, обязательно получите письменное соглашение, в котором говорится, что кредитор будет считать долг полностью погашенным и сообщит о нем в кредитные бюро как оплаченный.

Консультации по кредитным вопросам от некоммерческого консультационного агентства по кредитам могут помочь вам прочесать свои финансы, чтобы покрыть план платежей или урегулирование.Если вы по-прежнему не можете позволить себе выплатить задолженность, возможно, вы захотите воспользоваться вариантом облегчения долгового бремени, например банкротством, чтобы начать все сначала.

, если вы взяли на себя долг, но считаете, что вам не нужно платить

Есть несколько случаев, когда у вас может быть право отказаться платить долг. Вы можете воспользоваться так называемой позитивной защитой, если, например:

То, что вы купили, было дефектным или никогда не было доставлено.

Договор о предоставлении долга не имел исковой силы или был незаконным, либо вы подписали его на основании ложных сведений.

Вы расторгли договор в законные сроки.

Это лишь некоторые из возможных положительных аргументов защиты. Если вы думаете, что у вас есть такая защита, обратитесь за юридической консультацией, как лучше действовать.

Если вы думаете, что у вас есть такая защита, обратитесь за юридической консультацией, как лучше действовать.

Если у вас нет задолженности

Когда вам предъявят иск за неплатежеспособный долг или сумму, которую вы оспариваете, два слова могут дать вам сильную защиту: «Докажите это». На слушании вы можете попросить кредитора предоставить оригинал долгового договора и доказать причину вашей задолженности в указанной сумме.Если нет, судья может прекратить дело.

Ключевое значение имеет соответствующая документация, но также обратитесь за помощью к квалифицированному юристу, который поможет вам сориентироваться в этом процессе.

Судебный процесс о выплате непризнанной задолженности может быть результатом кражи личных данных, поэтому вы можете проверить свой кредитный отчет на предмет действий, которые вы не признаете.

Взыскатели долга прибегают к помощи судов больше, чем когда-либо прежде

Для одной женщины из Айовы самое разочаровывающее и страшное время в ее жизни началось, когда ее дебетовая карта была отклонена.

Накануне Дня Святого Патрика медицинский работник Адунни Нойби почувствовал себя плохо. Но когда мать троих детей зашла в местную аптеку за лекарствами, ее дебетовая карта перестала работать. Когда она проверила баланс своего счета в своем приложении, на ее счете были деньги, поэтому Нойби решила, что это просто сбой.

Но дело не только в ее карточке. Без ведома Нойби сборщик долгов подал иск в декабре, требуя около 3300 долларов на студенческие ссуды, которые она взяла в 1998 году.Компания по взысканию долгов получила судебное решение и заморозила не только все ее банковские счета, но и счета ее детей, в которых она была указана в качестве соавтора.

Через несколько дней после инцидента в аптеке Нойби почувствовала себя достаточно хорошо, чтобы встать с постели, только чтобы понять, что ее ипотека не была выплачена. Когда она позвонила в банк, она наконец узнала, что ее счета заморожены. Она поняла, что это было гораздо большим делом, чем просто запрос новой дебетовой карты.

«Я плакал и рыдал», — говорит Нойби.«Сейчас сумасшедшие времена, вы видите, что все в магазине запасаются туалетной бумагой и расходными материалами, а у меня не было ничего, продуктов, ничего».

Количество исков о взыскании долга растет

Нойби — не единственный, кто столкнулся с судебным иском о взыскании долга, перевернувшим жизнь с ног на голову.

Согласно новому отчету Pew Charitable Trusts, количество случаев взыскания долгов значительно возросло. В 1993 году во всех государственных судах дела о выплате долга составляли 1 из 9 гражданских дел.По данным Pew, к 2013 году на их долю приходился каждый четвертый судебный процесс, и имеющиеся государственные данные с 2013 года свидетельствуют о том, что эта тенденция сохраняется.

Как и в случае с Noibi, потребители часто не реагируют на эти судебные иски сначала либо потому, что не знают, что дело продолжается, либо потому, что у них нет ресурсов для борьбы с ним. Согласно отчету Бюро финансовой защиты потребителей за 2017 год, около 15% американцев заявили, что против них подал в суд взыскатель. Из них только около 26% присутствовали на судебных заседаниях.В судебных процессах о взыскании долга, рассмотренных Pew, более 70% закончились вынесением коллекторских решений невыполненными приговорами — признак того, что многие люди не отвечают на иски.

Из них только около 26% присутствовали на судебных заседаниях.В судебных процессах о взыскании долга, рассмотренных Pew, более 70% закончились вынесением коллекторских решений невыполненными приговорами — признак того, что многие люди не отвечают на иски.

Это потому, что во многих случаях средняя сумма долга составляет менее 5000 долларов, а затраты потребителей на найм адвоката и оплату судебных издержек обычно выше, говорит Эрика Рикард, директор проекта модернизации гражданской правовой системы в Pew. Менее 10% потребителей имели адвоката, который представлял их в исках о взыскании долгов, поданных в период с 2010 по 2019 год.

Тем не менее, те, кто отвечает и нанимает юриста, с большей вероятностью выиграют свое дело или достигнут взаимно согласованного урегулирования своих непогашенных долгов. Согласно отчету Национального центра судов штатов, из 300 000 долговых дел, возбужденных в Вирджинии в период с апреля 2015 года по май 2016 года, иски с большей вероятностью будут отклонены, если у потребителей будет юридическое представительство. Пью отметил, что аналогичное исследование, посвященное судам штата Юта, показало, что с 2015 по 2017 год 53% потребителей выиграли судебные процессы по взысканию долгов, когда у них был адвокат, по сравнению с 19%, которые этого не сделали.

Пью отметил, что аналогичное исследование, посвященное судам штата Юта, показало, что с 2015 по 2017 год 53% потребителей выиграли судебные процессы по взысканию долгов, когда у них был адвокат, по сравнению с 19%, которые этого не сделали.

Поскольку на слушаниях присутствует очень мало потребителей, коллекторы склонны делать ставку на вынесение решения по умолчанию, давая им возможность удерживать заработную плату, удерживать имущество и замораживать банковские счета. Тем, кому было вынесено решение за неисполнение обязательств, им нужно будет либо работать с компанией по взысканию долгов, чтобы урегулировать их, либо обратиться в суд и попросить судью отменить решение по умолчанию.

Как Нойби обращался за помощью

Нойби — один из немногих потребителей, которые, узнав о ситуации, решили сопротивляться.После нескольких недель попыток уладить отношения с компанией по взысканию долгов Нойби была на грани своего остроумия.

Тогда ее брат предложил нанять адвоката. «Как мне найти адвоката, если у меня нет денег?» Нойби вспоминает, как спрашивал. Меньше всего ей хотелось выставить дополнительный счет. «Я еле обходился, не говоря уже о том, чтобы платить адвокату, чтобы что-то делать».

«Как мне найти адвоката, если у меня нет денег?» Нойби вспоминает, как спрашивал. Меньше всего ей хотелось выставить дополнительный счет. «Я еле обходился, не говоря уже о том, чтобы платить адвокату, чтобы что-то делать».

Но время было на исходе. Несмотря на временную финансовую помощь от мамы, Нойби приходилось оплачивать счета и заботиться о троих детях. Она также была обеспокоена тем, что средства из ее налоговых деклараций и стимулирующего чека, которые должны были поступить на ее счет в апреле, также будут заморожены — или, что еще хуже, просто изъяты.

Она искала юридическую помощь Айовы. К счастью, штатный юрист Джейме Вибольд не только согласился взяться за дело, но и имел опыт работы с этим конкретным агентством по взысканию долгов и его тактикой. По ее словам, Нойби никогда не получала никаких уведомлений о судебном иске или мерах, принятых против нее.Только после того, как она позвонила в банк, она даже получила официальное письмо с уведомлением о замороженных счетах.

«Если бы я получил что-то, в котором говорилось, что кто-то собирался забрать мои деньги, я бы сразу же позвонил по телефону, пытаясь что-то выяснить», — говорит Нойби.

С помощью Юридической помощи Айовы Нойби смогла успешно помешать коллекторской компании замораживать счет и забирать у нее деньги. Компания по взысканию долгов отказалась от иска после того, как Нойби согласился не предъявлять иск агентству за его методы взыскания.

Тем, кто оказался в аналогичной ситуации, существует ряд национальных и государственных организаций, которые предоставляют бесплатную или недорогую юридическую помощь.

Американцы могут столкнуться с еще большим числом таких дел.

Число американцев, рассматривающих судебные иски о взыскании долгов, может возрасти по мере продолжения экономического спада. «Мы знаем, что сбор долгов значительно вырос, даже когда экономика переживала бум», — сказал Рикард CNBC Make It. По данным Urban Institute, примерно каждый третий американец с кредитной историей имел задолженность по взысканиям.

«Поскольку мы видим потерю рабочих мест и экономический спад из-за пандемии, мы вполне можем увидеть, что долги домохозяйств будут продолжать собираться и в конечном итоге попадать в суды», — говорит Рикард.

Нойби вышел из этого опыта относительно невредимым, с несколькими неоплаченными счетами и несколькими неделями беспокойства. Но некоторые американцы, в отношении которых вынесены судебные решения, в конечном итоге теряют заработную плату, а иногда им даже приходится объявлять о банкротстве, чтобы избежать дополнительных выплат.

Однако этот опыт подорвал доверие Нойби к банкам, по крайней мере, на данный момент.После того, как ее счета были разморожены, Нойби сняла все деньги со своих банковских счетов. «Я знаю, это звучит безумно, но если эта компания может это сделать, что мешает кому-то другому прийти, чтобы сделать это?» — говорит Нойби.

«Если мне нужно что-то заплатить сейчас, я кладу деньги в банк, чтобы заплатить, что печально, но это реальность». она добавляет. «Я сейчас беру по одному дню».

она добавляет. «Я сейчас беру по одному дню».

Выписка: Лучшие кредитные карты 20 21 могут принести вам более 1000 долларов за 5 лет

Не пропустите: Получение без штрафных санкций Отзыв 401 (k) может быть более сложным, чем вы думаете

Права кредиторов и варианты взыскания

Создано группой юридических писателей и редакторов FindLaw

| Последнее обновление 16 февраля 2018 г.

Неуплаченные клиенты

Когда клиент предприятия не может выплатить свои долги, предприятие (как «кредитор», которому причитается задолженность) имеет несколько доступных средств правовой защиты, чтобы помочь получить деньги от покупателя (как «должника»).Эти методы включают средства правовой защиты, которые не требуют участия суда (так называемые средства правовой защиты «самопомощи»), и средства правовой защиты, в которых действительно участвуют суды, более подробно обсуждаемые ниже.

Средства правовой защиты и коллекторские агентства «самопомощи»

Многие кредиторы в первых попытках взыскания долга не привлекают к себе суда. Кредитор может просто связаться с должником напрямую и потребовать платеж. Если эти попытки не увенчаются успехом, кредитор может передать счет должника другому бизнесу, деятельность которого сосредоточена на взыскании долгов.Практика этих агентств по взысканию долгов регулируется во избежание злоупотреблений. Например, Закон о справедливой практике взыскания долгов (FDCPA) предписывает, как, когда и где можно связаться с должниками, и запрещает обманные методы. Если сборщик долгов нарушит закон, должник может иметь право на взыскание убытков. FDCPA применяется только к лицам, которые регулярно взыскивают долги перед кем-то другим, но не к кредиторам, собирающим свои собственные долги.

Обеспеченные транзакции

Сделки с обеспечением, например, — это операции по продаже или ссуде, в которых должник предъявляет кредитору требование на имущество должника, чтобы обеспечить выплату долга. Обеспеченный кредитор имеет приоритет перед необеспеченным кредитором, если существуют конкурирующие требования в отношении собственности или доходов от продажи собственности. Однако, чтобы получить этот более высокий статус, кредитор должен «усовершенствовать» свой обеспечительный интерес, обычно путем подачи определенных необходимых документов. Большинство потребительских транзакций являются необеспеченными, но финансирование жилья и транспортных средств обычно обеспечивается приобретаемой недвижимостью. Если автокредит обеспечен, и должник не может произвести платежи, кредитор может забрать автомобиль, чтобы покрыть хотя бы часть оставшейся задолженности.

Обеспеченный кредитор имеет приоритет перед необеспеченным кредитором, если существуют конкурирующие требования в отношении собственности или доходов от продажи собственности. Однако, чтобы получить этот более высокий статус, кредитор должен «усовершенствовать» свой обеспечительный интерес, обычно путем подачи определенных необходимых документов. Большинство потребительских транзакций являются необеспеченными, но финансирование жилья и транспортных средств обычно обеспечивается приобретаемой недвижимостью. Если автокредит обеспечен, и должник не может произвести платежи, кредитор может забрать автомобиль, чтобы покрыть хотя бы часть оставшейся задолженности.

Средства правовой защиты в суде

Иногда кредитор инициирует судебное разбирательство для взыскания долга. В экстренных случаях кредитор может наложить арест на имущество должника даже до того, как суд вынесет решение по делу. Однако это чрезвычайные меры, и их следует применять только тогда, когда другие методы окажутся бесполезными или бесполезными, например, когда речь идет о скоропортящихся товарах или когда залог, оставленный под контролем должника, быстро снизился бы в цене.

Replevin и приложение

Двумя наиболее распространенными предосудительными средствами являются пополнение и привязанность, что похоже на наказание. При повторном возмещении кредитор, владеющий правом собственности на имущество, являющееся предметом долга, может забрать это имущество обратно, если долг не погашен. Например, арендодатель мебели может иметь возможность забрать свою собственность, если арендные платежи не производятся, но часто необходимо выполнить требования об уведомлении и заслушивании, прежде чем это может произойти. Эти требования могут быть отменены, если имущество находится в непосредственной опасности разрушения или при других исключительных обстоятельствах.Обычно шериф округа должен выполнить приказ о реплевине, наложить арест на имущество и передать его кредитору.

Приложение — это процедура, изложенная в законах штата, и конкретные детали меняются от штата к штату. При рассмотрении ареста обычно проводится судебное слушание, после которого суд издает приказ, разрешающий кредитору изъять собственность должника или право собственности на это имущество. Как и реплевин, вложение доступно только в исключительных случаях, например, когда должник собирается продать имущество.

Как и реплевин, вложение доступно только в исключительных случаях, например, когда должник собирается продать имущество.

Иски и залоговые права

Если все средства, описанные выше, не помогут, кредитор может подать иск о взыскании долга. Кредитор будет иметь право на принудительное судебное решение, если оно докажет свою правоту или если должник не сможет оспорить требование.

После получения судебного решения кредитор может привести в исполнение судебное решение, потребовав достаточного количества имущества должника для покрытия долга, обычно с помощью местного шерифа. Шериф может фактически забрать собственность или зафиксировать право удержания кредитора в отношении собственности, например, когда речь идет о недвижимости.

Шериф может организовать продажу собственности, доходы от которой используются для погашения долга. Часто задействовано более одного кредитора, и им будут выплачиваться выплаты в определенном порядке очередности, который обычно зависит от порядка, в котором кредиторы предъявляют свои юридические требования к собственности.

Залог — это еще один вид юридических требований в отношении имущества должника, который помогает обеспечить выплату долга. Есть несколько видов залога.

- Судебные залоговые права: Эти залоговые права могут возникнуть, если кредитор обращается в суд, чтобы взыскать долг и доказывает свою правоту, или если должник не оспаривает дело.Суд вынесет решение в пользу кредитора в размере суммы, причитающейся ему с должника, и тогда кредитор имеет право удержания в отношении собственности должника в размере судебного решения.

- Залог для материальных работников и механиков: Это два примера такого типа имущественного интереса, который обеспечивает взыскание с кредиторов. Кредитор, имеющий право залога на имущество должника, может в определенных обстоятельствах лишить права залога и продать имущество для погашения долга.

Производство по делу о принудительном банкротстве

Если ни одна из этих тактик взыскания долга не увенчалась успехом и должник задолжал значительную сумму нескольким кредиторам, кредиторы могут инициировать процедуру принудительного банкротства. Если суд примет ходатайство, должник может быть вынужден ликвидировать свои активы, чтобы погасить свои долги, или он может иметь возможность подать план реорганизации, в котором указывается, как его долги будут выплачиваться. Однако, если кредиторы инициируют такое разбирательство недобросовестно, они могут понести серьезные финансовые санкции, включая штрафные убытки.

Если суд примет ходатайство, должник может быть вынужден ликвидировать свои активы, чтобы погасить свои долги, или он может иметь возможность подать план реорганизации, в котором указывается, как его долги будут выплачиваться. Однако, если кредиторы инициируют такое разбирательство недобросовестно, они могут понести серьезные финансовые санкции, включая штрафные убытки.

Узнайте больше о правах кредиторов и возможностях взыскания у поверенного

Для того, чтобы вести успешный бизнес, необходимо, чтобы ваши клиенты оплачивали свои счета.Если вашему бизнесу нужна помощь в взыскании долгов с клиентов, вам следует поговорить с поверенным по взысканию долгов, чтобы узнать о ваших законных правах и найти лучшие варианты взыскания долгов в вашей конкретной ситуации.

Спасибо за подписку!

Информационный бюллетень FindLaw

Будьте в курсе того, как закон влияет на вашу жизнь

Информационный бюллетень FindLaw

Будьте в курсе того, как закон влияет на вашу жизнь

Введите свой адрес электронной почты, чтобы подписаться

Введите ваш адрес электронной почты:

5 вещей, которые нельзя делать сборщикам долгов

Сборщики долгов имеют репутацию — в некоторых случаях заслуженную — за то, что они ведут себя неприятно, грубо и даже страшно, пытаясь заставить заемщиков заплатить. Федеральный закон о справедливой практике взыскания долгов (FDCPA) был принят для пресечения этого раздражающего и оскорбительного поведения, но некоторые сборщики долгов попирают закон.

Федеральный закон о справедливой практике взыскания долгов (FDCPA) был принят для пресечения этого раздражающего и оскорбительного поведения, но некоторые сборщики долгов попирают закон.

Вот пять тактик, которые специально запрещено использовать сборщикам долгов. Знание их может помочь вам с уверенностью постоять за себя.

1. Представьте, что работаете в государственном учреждении

FDCPA запрещает сборщикам долгов притворяться, что они работают на любое государственное учреждение, включая правоохранительные.Они также не могут утверждать, что работают в агентстве по информированию потребителей.

Ключевые выводы

- Если у вас действительно нет задолженности, вы можете предпринять некоторые шаги.

- Даже если вы это сделаете, сборщикам долгов не разрешается угрожать, беспокоить или публично стыдить вас.

- Вы можете приказать им перестать с вами связываться.

Инцидент 2014 года в Грузии точно показывает, чего коллекторы не должны делать. Владелец и шесть сотрудников Williams, Scott & Associates были арестованы по обвинению в мошенничестве и заявлении о том, что они будут арестованы и привлечены к уголовной ответственности за неуплату долгов.

Владелец и шесть сотрудников Williams, Scott & Associates были арестованы по обвинению в мошенничестве и заявлении о том, что они будут арестованы и привлечены к уголовной ответственности за неуплату долгов.

Коллекторы также якобы представили себя работниками по контракту с федеральными правительственными учреждениями и агентствами штата, включая Министерство юстиции и маршалов США.

Компания работала по всей стране с 2009 по мая 2014 года и называлась Warrant Services Association.

2. Угрожают арестом

Коллекторские агентства не могут ложно утверждать, что вы совершили преступление, или заявлять, что вас арестуют, если вы не вернете деньги, которые, по их словам, вы должны.

Прежде всего, агентства не могут выдать ордер на арест или посадить вас в тюрьму. Кроме того, неуплата в срок по кредитной карте, ипотеке, автокредиту или медицинскому счету не приведет к тюремному заключению.

При этом, если вы получили законное распоряжение явиться в суд по делу, связанному с задолженностью, и не явились, судья может выдать ордер на ваш арест. А если вы не оплатите судебный штраф, связанный с вашим долгом, или откажетесь платить налоги или алименты, вы можете попасть в тюрьму.

А если вы не оплатите судебный штраф, связанный с вашим долгом, или откажетесь платить налоги или алименты, вы можете попасть в тюрьму.

5 вещей, которые нельзя делать сборщикам долгов

3. Публично позорить вас

Сборщикам долгов не разрешается пытаться публично стыдить вас, заставляя платить деньги, которые вы можете или не должны.

Фактически, им даже не разрешают связаться с вами по открытке. Они не могут публиковать имена людей, которые должны деньги. Они даже не могут обсуждать этот вопрос ни с кем, кроме вас, вашего супруга или адвоката.

Сборщикам долгов разрешено связываться с третьими сторонами, чтобы попытаться разыскать вас, но им разрешено только спрашивать у этих людей ваш адрес, номер домашнего телефона и место работы.В большинстве случаев они не могут связываться с этими людьми более одного раза.

4. Попытайтесь взыскать задолженность, которую вы не должны

Некоторые сборщики долгов сознательно или неосознанно будут полагаться на неверную информацию, чтобы попытаться получить от вас деньги.

Кредитор, которому вы изначально были должны деньги, возможно, продал ваш долг коллекторскому агентству, которое, в свою очередь, могло продать его другому коллекторскому агентству. Произошедшая где-то ошибка может означать, что сборщик, связывающийся с вами, имеет неверную информацию.

Информация о спросе

Агентство может пытаться взыскать с вас задолженность, выплаченную в результате банкротства, или даже задолженность другого лица с аналогичным именем.

В течение пяти дней с момента первого обращения к вам коллектор должен отправить вам письменное уведомление с указанием суммы вашей задолженности, кому и как произвести платеж. Возможно, вам придется побудить их сделать это.

Если вы не уверены, есть ли у вас задолженность, отправьте сборщику письмо заказным письмом с уведомлением о вручении с просьбой предоставить дополнительную информацию.Будьте осторожны, чтобы не брать на себя ответственность за долг.

Бюро финансовой защиты потребителей предоставляет образцы писем сборщикам долгов, которые вы можете использовать, чтобы убедиться, что вы не говорите что-то не то или не предоставляете больше информации, чем необходимо.

5. Беспокойство

В законе перечислены конкретные способы, с помощью которых сборщикам долгов запрещено беспокоить вас. Им не разрешается:

- Угрожать вам насилием или причинением вреда

- Использовать нецензурную или ненормативную лексику

- Звонить вам повторно

- Позвонить вам до 8:00 a.м. или после 21:00 без вашего разрешения

- Позвонить вам на работу, если вы запретите это в письменной форме

- Обращаться к вам вообще, если вы письменно сообщаете коллекционеру, чтобы он вообще прекратил с вами связываться или связаться только с вашим адвокатом.

Даже если вы предпримете эти шаги, все же существуют некоторые обстоятельства, которые позволяют сборщикам долгов снова связаться с вами: они могут связаться с вами, чтобы сообщить, что они больше не будут связываться с вами, или чтобы сообщить вам, что против вас был подан иск.

Не поддавайтесь на эту уловку

Если вы получили повестку в суд для подачи иска по поводу вашего долга, не игнорируйте его. Такой документ может сфабриковать недобросовестный сборщик долгов, или он может быть законным.

Такой документ может сфабриковать недобросовестный сборщик долгов, или он может быть законным.

Если вы получили повестку, найдите контактную информацию суда в Интернете (а не в отправленном вам уведомлении) и напрямую свяжитесь с судом, чтобы убедиться в правильности уведомления. Не используйте адрес или номер телефона в полученном документе.

Большое исключение

Из FDCPA есть важное исключение: внутренние сборщики долгов не подпадают под его действие.Например, если вы не оплатили счет по кредитной карте Macy, и Macy’s звонит вам напрямую, это не обязательно должно следовать правилам, описанным в FDCPA.

Большинство внутренних взыскателей занимаются задолженностью, просрочка которой составляет всего несколько недель или месяцев. После этого первоначальный кредитор обычно нанимает коллекторское агентство для взыскания от его имени или продает ваш долг покупателю долга, который оставляет себе то, что собирает.

Эти два типа сборщиков подпадают под действие FDCPA.

Сроки по долгам | Библиотека народного права Мэриленда

В Мэриленде долги должны быть взысканы в течение определенного времени.Если вы кому-то должны деньги, этого человека называют кредитором, а то, что вы ему должны, — долгом. У кредитора обычно есть 3 года (4 года, если есть задолженность за продажу товаров) с даты наступления срока погашения долга, чтобы просить суд обязать вас заплатить. Распоряжение суда о выплате долга известно как приговор. Если кредитор не обратится в суд в течение установленного срока, то суд, как правило, не требует выплаты долга. Прочтите Закон: Кодекс Мэриленда, Коммерческое право, Раздел 2-725

Если кредитор обратится в суд в течение 3 лет, и суд все же обязал вас выплатить его, то у этого человека есть 12 лет, чтобы взыскать с вас его, если решение не будет возобновлено.

Что может случиться, если кредитор возобновит долг

Кредитор может «возобновить» долг в любое время в течение 12 лет после вынесения судебного решения. Это означает, что лицо, которому вы должны деньги, может обратиться в суд и подать «уведомление о продлении», что приведет к изменению 12-летнего лимита на этот долг и сохранит исковую силу в течение еще 12 лет или до следующего возобновления. . Прочтите Закон: Правило Мэриленда 2-625

Это означает, что лицо, которому вы должны деньги, может обратиться в суд и подать «уведомление о продлении», что приведет к изменению 12-летнего лимита на этот долг и сохранит исковую силу в течение еще 12 лет или до следующего возобновления. . Прочтите Закон: Правило Мэриленда 2-625

3-летний лимит на судебные иски за долги

Чтобы получить судебное решение, кредитор должен подать иск в суд в течение 3 лет после наступления срока погашения долга.Если кто-то заявляет в суде, что вы должны ему деньги, и вы считаете, что деньги должны были быть уплачены более 3 лет назад, вы можете в качестве защиты повысить срок исковой давности сроком на 3 года. Прочтите закон: Кодекс штата Мэриленд, суды и судебное разбирательство, раздел 5-101

Кредитор не может возбуждать дело о взыскании долга по истечении 3-летнего срока давности. Например, если у вас есть задолженность, срок погашения которой наступил 1 января 2016 года, кредитор должен будет подать иск о взыскании долга до 1 января 2019 года. Кроме того, выплата в счет погашения долга или признание долга не позволяет кредитору подавать иск по истечении трехлетнего периода. Прочтите закон: Кодекс штата Мэриленд, суды и судебное разбирательство, раздел 12-1202

Кроме того, выплата в счет погашения долга или признание долга не позволяет кредитору подавать иск по истечении трехлетнего периода. Прочтите закон: Кодекс штата Мэриленд, суды и судебное разбирательство, раздел 12-1202

Агентства по взысканию долгов и кредитному рейтингу могут еще участвовать

Трехлетний лимит на обращение в суд с просьбой о вынесении решения по этому долгу не мешает лицу или организации, которой вы должны деньги, сообщить о вашей задолженности агентствам кредитного рейтинга или попытаться связаться с вами, чтобы попросить вас выплатить этот долг.Тем не менее, они по-прежнему должны соблюдать определенные правила, если они пытаются взыскать ваш долг. Например, им не разрешается звонить вам или навещать вас на работе, звонить вам рано утром или поздно ночью или угрожать вам.

12-летний срок взыскания денег по судебному решению

Если кто-то или какая-то организация обратилась в суд и вынесла приговор против вас, то у них есть 12 лет, чтобы взыскать этот долг. 12-летний лимит начинается с даты вынесения судебного решения, которая часто является датой обращения кредитора в суд.Если суд обязал вас выплатить деньги кредитору более 12 лет назад, кредитор не сможет взыскать с вас этот долг. Это означает, что они не смогут поднять вашу зарплату или прикрепить вашу собственность. Если вы считаете, что суд обязал вас выплатить долг более 12 лет назад, а кредитор просит суд об уменьшении вашей заработной платы, вы можете поднять 12-летний лимит в качестве защиты от этого взыскания. Прочтите закон: Кодекс штата Мэриленд, суды и судебное разбирательство, раздел 5-102

12-летний лимит начинается с даты вынесения судебного решения, которая часто является датой обращения кредитора в суд.Если суд обязал вас выплатить деньги кредитору более 12 лет назад, кредитор не сможет взыскать с вас этот долг. Это означает, что они не смогут поднять вашу зарплату или прикрепить вашу собственность. Если вы считаете, что суд обязал вас выплатить долг более 12 лет назад, а кредитор просит суд об уменьшении вашей заработной платы, вы можете поднять 12-летний лимит в качестве защиты от этого взыскания. Прочтите закон: Кодекс штата Мэриленд, суды и судебное разбирательство, раздел 5-102

Рассрочка и задолженность

Если суд обязал вас выплатить задолженность частями, 12-летний лимит может быть засчитан отдельно для каждого платежа в момент наступления срока платежа.Например, даже если суд обязал вас выплачивать алименты более 12 лет назад, вы все равно можете быть вынуждены производить каждый платеж до тех пор, пока не пройдет 12 лет с момента наступления срока выплаты каждого платежа. Прочтите закон: Кодекс штата Мэриленд, суды и судебное разбирательство, раздел 5-102

Прочтите закон: Кодекс штата Мэриленд, суды и судебное разбирательство, раздел 5-102

Деньги перед государством