Стоп лист компаний цб рф: «Стоп-лист» банков по 115-ФЗ: как выйти из «черного-списка»?

ЦБ РФ разъяснил механизм «светофора» для подозрительных клиентов — Российская газета

Все юрлица и индивидуальные предприниматели будут отнесены Банком России к трем группам риска вовлеченности в сомнительные операции: высокого, среднего, низкого. Банки будут работать с ними по принципу светофора: клиенты высокого риска (красная зона) получат отказ в проведении любых операций и открытии счета, клиенты среднего риска (желтая зона) могут столкнуться с отказом при наличии подозрений в отмывании денег, а клиентам из зеленой зоны будет обеспечен режим наибольшего благоприятствования с точки зрения контроля за отмыванием денег.

Законопроект об этом, разработанный при участии Банка России, внесла в Госдуму группа депутатов. Согласно документу, лицам с зеленым уровнем риска банки смогут отказать лишь в случае проведения ими операций по переводам денег в пользу физлиц или на счета в иностранных банках, снятии наличных, а также перечислении денег юрлицам и ИП, которые отнесены к желтому уровню риска.

Банки будут обязаны сообщить клиенту об отнесении его к той или иной группе риска. Критерии отнесения клиентов к желтой и красной зонам установит Банк России совместно с Росфинмониторингом.

Как пояснили «РГ» в Банке России, модель оценки риска основана на множестве сценариев, в которых используются данные о характере и структуре операций, риск-профиле клиента, аффилированности и связях с ранее выявленными подозрительными клиентами, а также информации Росфинмониторинга и правоохранительных органов. Кроме того, учитываются налоговые и иные риски. Отнесение клиента к желтой и красной зоне не будет автоматическим — выявленные высокие риски в обязательном порядке должны подтверждаться мотивированным суждением аналитиков.

Источниками данных для этой оценки станет информация о межбанковских и внутрибанковских операциях, отчетность банков и хозяйствующих субъектов, риск-ориентированная информация банков, Росфинмониторинга, ФНС, ФТС и правоохранительных органов.

Информация об уровне риска ежедневно будет направляться всем банкам. Также они будут получать информацию о типологиях подозрительных операций своих «красных» клиентов для проведения точечного риск-ориентированного анализа их деятельности, сообщили «РГ» в Банке России.

Для внесения компании в стоп-лист ЦБ будет использовать не только данные банков, но и налоговой и таможенной служб, а также правоохранителей

Клиенты смогут попытаться обжаловать решение ЦБ о занесении их в желтую или красную зоны в специальной межведомственной комиссии при ЦБ. Также и банк, не согласный с оценкой риска его клиента Банком России, вправе обратиться к регулятору с просьбой ее пересмотреть.

Новая система контроля получит название «Платформа ЗСК» («Знай своего клиента» — основное требование к банкам со стороны антиотмывочного законодательства).

Банковская карта попала в стоп-лист

Проезд в общественном транспорте можно оплатить бесконтактной банковской картой или смартфоном, к которому привязана карта. При прикладывании гаджета денежные средства списываются со счета банковской карты пользователя благодаря приложению отечественной платежной системы «Мир» для бесконтактной оплаты смартфоном Mir Pay или зарубежных платежных систем Samsung Pay и Apple Pay. Проезд также можно оплатить при помощи бесконтактных банковских карт «Мир», Master Card, Visa, UnionPay.

Почему деньги с карты уходят быстро, а возвращаются медленно? Для того чтобы оплатить проезд, достаточно поднести карту или смартфон к валидатору. Однако иногда бывает, что система дает сбой и проход через турникет оказывается невозможным из-за того, что карта оказалась в стоп-листе.

Почему банковская карта попадает в стоп-лист на общественном транспорте?

Система оплаты проезда работает по определенной схеме: сначала регистрируется поездка, затем терминал разрешает проход через турникет в метро и только через некоторое время денежные средства списываются с карты. Если по карте была совершена поездка, но списания средств не произошло, то возникает задолженность. Согласно правилам платежных систем в таком случае банк-эквайер помещает карту в стоп-лист.

Согласно правилам платежных систем в таком случае банк-эквайер помещает карту в стоп-лист.

Задолженность также может образоваться из-за недостатка средств на карте к моменту оплаты, блокировки карты банком или из-за технических проблем при выполнении запроса на списание средств. Если банковская карта попала в такой список, то для совершения дальнейшей поездки нужно погасить долг.

Как убрать карту из стоп-листа?

Убрать карту из стоп-листа можно в личном кабинете на сайте региональной компании, предоставляющей такие услуги. В Москве это сайт сервиса оплаты проезда банковскими картами www.mgt.transport.vtb.ru. Там нужно открыть раздел «Поездки и операции». Затем необходимо ввести номер банковской карты. После авторизации появится таблица, в которой отображаются все платежи за последние несколько дней. В ней можно проверить статус последней оплаты и погасить долг. Как обещает компания-оператор, через 10 минут после погашения долга карту автоматически выведут из стоп-листа.

Что делать, если оплата проезда была совершена с помощью смартфона?

В таком случае следует заново перепривязать банковскую карту к приложению — из способов оплаты нужно просто удалить карту и добавить ее снова. Карта привязывается с новым виртуальным счетом, который будет приниматься системой, а долг за поездку будет списан со счета физической карты.

Как узнать, находится ли карта в стоп-листе?

Транспортные операторы советуют пассажирам следить за SMS-оповещениями о списании средств за проезд. Если сообщение не пришло, перед началом следующей поездки лучше заранее проверить состояние карты в системе. Если карта оказалась в стоп-листе, в личном кабинете нужно оплатить образовавшуюся задолженность.

Источник: sberometer.ru

Фото: sun9-3.userapi.com

Новости

МКБ занял первое место в ESG-рэнкинге российских банков от RAEX-Europe

20. 02.2021

02.2021

Рейтинговое агентство RAEX-Europe впервые опубликовало ESG-рэнкинг российских банков. Первое место в нем занял Московский кредитный банк.

В качестве первичной выборки для оценки банков использовался список из 10 крупнейших банков по объему комиссионных и процентных доходов за 2019 год, составленный компанией RAEX-Аналитика.

ESG-риски банковского сектора не кажутся существенными в сравнении с промышленностью или транспортом, но, тем не менее, банки вносят весомый вклад в состояние окружающей среды. Так, если речь идет о крупных банках с развитой территориальной сетью, то можно говорить о потреблении немалого количества энергоресурсов, бумаги и т. п. Помимо этого, банки влияют и на экономику регионов, где создают новые рабочие места. Но более активно банки воздействуют на природу и общество посредством финансирования предприятий и домохозяйств.

По оценке аналитиков RAEX-Europe, «главной составляющей лидерства МКБ стало плотное взаимодействие с международными банками развития по теме ESG. В МКБ при поддержке международных финансовых институтов, таких как ЕБРР и IFC, разработали собственную политику в области управления социально-природоохранными мероприятиями, которая позволяет классифицировать всех заемщиков банка по уровню их ESG-рисков. У МКБ есть стоп-лист проектов и отраслей, от финансирования которых он отказывается. Банк также активно реализует проекты в сфере зеленого финансирования, обладает своей ESG-стратегией. Кроме того, МКБ активно работает над собственным воздействием на экологию и общество, в частности, через внедрение концепции “зеленого офиса”».

Ранее в январе этого года агентство RAEX-Europe опубликовало первое в этом году обновление ESG-рэнкинга российских компаний, в котором МКБ дебютировал на 34 позиции, став лидером среди банков, которых на момент публикации в рэнкинге было два. В обновленный февральский рэнкинг вошли уже 10 банков, при этом МКБ занял 18 место, уверенно войдя в топ-20 сильнейших российских компаний по уровню ESG-прогресса.

Мы используем файлы cookies, чтобы вам было удобно работать с сайтом. Подробнее

Банкиров могут занести в стоп-лист

В начале января многие аналитики прогнозировали коррекцию американского рынка акций, которая потащит вниз и остальные фондовые площадки. Кто-то говорил о снижении на 10-15%, а наиболее одиозные «медведи» предрекали падение на 30% и более.

Логика в этих ожиданиях прослеживалась: ВВП США за прошлый год упал на 3,5%, что стало худшим результатом со времен Второй мировой войны. При этом индекс широкого профиля S&P500 вырос в 2020 году на 16%. То есть наблюдалось явное несоответствие состояния экономики и котировок акций. Но американский рынок акций завершил первый квартал уверенным ростом фондовых индексов широкого профиля и обновлением ими исторических максимумов, а апрель начал установлением новых рекордов.

Удивительно, но в лидерах роста оказались фондовые рынки Франции и Германии, несмотря на ударившую по этим странам «третью волну» коронавируса и снижение прогнозов роста экономики Еврозоны. Связано это как с ликвидацией отставания динамики двух крупнейших европейских рынков от американского, так и с перетоком средств крупных инвесторов в недооцененные активы. Российские фондовые индексы расположились в середине рейтинга.

Прогнозы на второй квартала нельзя назвать оптимистичными, для чего опять-таки есть основания. Но и у фондовых «быков» имеются свои козыри.

Инфляционные риски давят на Америку

Основным драйвером роста всех мировых рынков является огромная финансовая ликвидность. Только ФРС США ежемесячно выкупает государственных и ипотечных облигаций на $120 млн, и это не считая рекордно низких процентных ставок, которые позволяют брать кредиты под десятые доли процента.

Но «лишние» деньги идут на покупку не только акций, но еще и товарных фьючерсов. Рост же стоимости сырьевых активов неизменно приведет к повышению цен конечных товаров, то есть инфляции. И эта тенденция начала проявляться: если в январе инфляция в США составляла 1,5% год к году, то в феврале выросла до 1,7%. Глава ФРС Джером Пауэлл чуть ли не каждую неделю говорит одно и тоже: повышение инфляции регулятора не пугает, даже если она превысит на какое-то время таргет в 2% в годовом исчислении, есть меры борьбы с этим, а ужесточать денежно-кредитную политику пока не планируется.

Рост же стоимости сырьевых активов неизменно приведет к повышению цен конечных товаров, то есть инфляции. И эта тенденция начала проявляться: если в январе инфляция в США составляла 1,5% год к году, то в феврале выросла до 1,7%. Глава ФРС Джером Пауэлл чуть ли не каждую неделю говорит одно и тоже: повышение инфляции регулятора не пугает, даже если она превысит на какое-то время таргет в 2% в годовом исчислении, есть меры борьбы с этим, а ужесточать денежно-кредитную политику пока не планируется.

Рост инфляционных рисков вызывает распродажу американских казначейских облигаций, доходность которых на прошлой неделе уходила значительно выше 1,7% годовых. Это объяснимо: размещать деньги под ставку ниже уровня инфляции не очень интересно.

«В настоящее время ФРС говорит, что все под контролем, но многие не верят в это. Свидетельством этому является начавшийся с конца февраля рост доходности по казначейским treasuries, которая к концу марта подскочила по 10-ти летним бумагам с 1,2% до почти 1,8%. Это происходит на фоне того, что ростом инфляции пока даже и «не пахнет»! А что же будет, если инфляция действительно начнет расти?», — задается риторическим вопросом руководитель аналитического центра Санкт-Петербургской биржи Павел Пахомов.

Некоторые аналитики отмечают, что именно рост доходностей американских treasuries является причиной замедления роста рынков акций. С точки зрения классической теории рынка ценных бумаг, чем выше доходность безрисковых инструментов, тем больше желающих заработать пусть немного, но с практически нулевой вероятностью потерять даже часть капитала.

Но сейчас проверенные временем аксиомы перестают работать. Продажи акций не приводят к перетоку капитала в более надежные облигации, в том числе и государственные. Опасения высокой инфляции не вызывают и роста «вечной ценности» — золота, считавшегося лучшей защитой от обесценивания денег.

Более того, накрывшая Европу «третья волна» коронавируса привела если не к бегству, то массовому уходу капитала в доллар. С начала года евро подешевел к доллару на 4,3%, в том числе за март – на 2,9%. Но и это не вызвало ни мощный рост ни американских акций, ни цен tresuries.

С начала года евро подешевел к доллару на 4,3%, в том числе за март – на 2,9%. Но и это не вызвало ни мощный рост ни американских акций, ни цен tresuries.

Складывается впечатление, что крупные инвесторы просто увеличивают кэш в портфелях в ожидании времени лучших для покупок цен. Вот только когда они пустят на покупки имеющуюя наличность: в ближайшее время или после коррекции?

Аналитики очень осторожны в прогнозах. «Во втором квартале мировые финансовые рынки будут находиться в заложниках инфляционных рисков и растущих доходностей государственных облигаций США. Это ведет к нервозности среди инвесторов, особенно может достаться развивающимся рынкам», — полагает стратег «Алор Брокер» Павел Веревкин.

С ним согласен и ведущий аналитик ивесткомпании QBF Олег Богданов: «Во втором квартале основные тенденции на глобальных рынках будут формироваться в зависимости от инфляции в развитых и развивающихся странах и от того, как видоизменится в связи с этим монетарная политика центральных банков. Для рынка акций в США очень важен момент разворота монетарной политики ФРС, пока консенсус базируется на том, что сокращать программу количественного смягчения американский центробанк начнет не ранее первого квартала 2022 года».

Но при этом Богданов не исключает снижения американского рынка на 30-40%, «если экономика США начнет демонстрировать признаки замедления и при этом усилится инфляция. Для инвесторов это станет неприятным сюрпризом, особенно при более быстром переходе ФРС США к нормализации монетарной политики».

Индекс Мосбиржи рискует растерять драйверы роста

Наибольший вклад в подъем российского рынка акций в целом внесли бумаги нефтегазовых компаний, вес которых в индексе Мосбиржи превалирует, и акций финансового сектора. Рост последних во многом был также следствием подорожания нефти, поскольку доходы того же Сбербанка растут с увеличением денежного потока имеющих у него счетов нефтегазовых компаний.

Главной поддержкой для российских акций выступает продолжающийся приток средств инвесторов на биржу, причем как внутренних, так и иностранных. Очень многие из них как раз и покупают «громкие имена», делающие погоду Индексу Мосбиржи.

Очень многие из них как раз и покупают «громкие имена», делающие погоду Индексу Мосбиржи.

По данным Emerging Portfolio Fund Research, анализирующего движение инвестиционного капитала по миру, чистый приток средств в инвестирующие в российские акции западные фонды непрерывно продолжается более 20 недель. Связано это с тем, что нерезиденты традиционно смотрят на привлекательность рублевых активов в разрезе цен на нефть, которые сейчас находятся на удовлетворительном для российской экономики уровне.

Решение ОПЕК+ начинать с мая повышать квоты добычи нефти не вызвало падения котировок «черного золота», что является хорошей базой для дальнейшего роста сырья как в рамках общего восходящего тренда сырьевых активов, так и в ожидании улучшения ситуации с пандемией COVID19 в еврозоне.

Кроме того, некоторые инвесторы считают, что американские акции сейчас очень дороги, и не увеличивают их долю в портфелях, направляя часть средств, в основном из уже заработанной прибыли, на отставшие рынки.

«Ралли, которое мы наблюдали на российском рынке в последнее время связанно с глобальным RICK ON, но длиться это бесконечно не может. Старое правило Sell in May and go away в этом году может стать актуальным и для отечественного рынка», — предупреждает Веревкин.

Пока же есть предпосылки для продолжения притока западных спекулятивных инвестиций в рублевые акции.

Внутренние инвесторы по-прежнему ищут в акциях более высокой доходности, хорошо реагируя на рекламу профучастников, обещающую качественную аналитическую поддержку в принятии решений и рекомендации по «прибыльным сделкам».

Однако внутренний денежный поток вполне может начать сокращаться. Связано это прежде всего с неизбежным ужесточение денежно-кредитной политики Банка России, следствием которой станет рост ставок по банковским депозитам. Сейчас, как говорил первый и последний президент СССР Михаил Горбачев, этот «процесс пошел».

«Нельзя забывать про внутренние факторы, особенно про высокую инфляцию и повышение ключевой ставки Банком России. Жесткая монетарная политика всегда негативна для рынка акций. В этом контексте я бы очень осторожно сейчас подходил к формированию портфеля», — говорит Богданов.

Жесткая монетарная политика всегда негативна для рынка акций. В этом контексте я бы очень осторожно сейчас подходил к формированию портфеля», — говорит Богданов.

Наблюдающаяся с декабря прошлого года распродажа ОФЗ взвинтила цены на высоконадежные облигации, в том числе и Минфина РФ, до привлекательных 6-7% годовых. Поэтому стоит ждать перетока средств консервативных инвесторов на долговой рынок.

Наконец, с ростом финансовой грамотности и опыта работы на фондовом рынке все больше и больше инвесторов уходят в американские акции, которые не только имеют больший потенциал роста из-за более быстрого развития экономики США по сравнению с российской, но и защищают от рублевой инфляции. И этот «процесс пошел»: обороты торгов акциями на Санкт-Петербургской бирже, где иностранные ценные бумаги можно купить в российском правовом поле, превышают соответствующий показатель Мосбиржи.

С приближением думских выборов можно ожидать, что нерезиденты в лучшем случае сократят вложения в рублевые акции, а в худшем — будут выводить средства.

Но пока отечественный рынок будет поддерживать сезон закрытия реестров акционеров для получения годовых дивидендов. Как правило, часть полученных средств реинвестируется обратно в акции, но это очень зыбкая и кратковременная поддержка, которая будет оказываться рынку лишь при позитивном внешнем фоне.

Естественно, что свою лепту в динамику котировок торгующихся на Московской бирже акций внесет и санкционный фон, который пока не спешит улучшаться.

«В апреле и в целом во втором квартале фактор геополитики может остаться в фокусе участников рынка. В связи с этим, стоит обратить внимание на экспортоориентированные компании с привязкой выручки к долларовым ценам. За счет возможного ослабления рубля такие истории должны выглядеть лучше рынка», — полагает Дмитрий Пучкарев из «БКС Мир инвестиций».

Таким образом, уверенности в дальнейшем устойчивом роста Индекса Мосбиржи нет, а непродуманные инвестиции в акции могут привести к печальному результату.

Выпущены разъяснения к применению правил включения в списки 550-П

Ассоциация российских банков разъяснила кредитно-финансовым организациям, как правильно использовать информацию из так называемых «черных списков», которые готовит Центробанк совместно с Росфинмониторингом.

Необходимость такого документа назрела. Предприниматели жалуются на массовые отказы банков в предоставлении обслуживания, если клиента по той или иной причине занесли в стоп-лист. По информации ABF Group, с начала 2017 года, когда началось активное применение положения ЦБ №550-П и Федерального закона № 113-ФЗ, банки заблокировали более 500 тыс. счетов индивидуальных предпринимателей и юридических лиц.

При этом банки зачастую перегибают палку. Вместо того, чтобы просто заблокировать отдельную транзакцию, они замораживают счет целиком. И это влечет за собой парализацию всего бизнеса. В практике АБФ Груп случалось и такое, когда банки призывали предпринимателей отказываться от взаимодействия с сомнительными контрагентами или предлагали перевести свой счет на обслуживание в другой организации.

На самом деле описанных выше проблем возникать не должно. Нормы положения №550-П направлены против фиктивных фирм, массовых регистраций и недобросовестных предпринимателей. В результате же страдают все предприниматели сразу.

АРБ разъясняет, что включение клиента в список на основании 550-П не означает наложение на него «черной метки». Центробанк также не призывает банки использовать только одну информацию из этих листов в качестве основания для отказа в обслуживании. Иначе получается замкнутый круг: счет клиента «замораживают», но он не может перевести деньги в другой банк, так как ему откажут в открытии р/с на основании его нахождение в стоп-листе.

В результате предпринимателю приходится либо отыскивать сомнительный банк и пытаться вывести через него свои капиталы, либо терять деньги и уходить в тень.

Ассоциация банков России поясняет, что нахождение клиента в списке 550-П всего лишь свидетельствует, что какой-то банк отказался открывать ему расчетный счет или совершать операцию. Это не означает, что такого клиента опасно брать на обслуживание – санкций со стороны ЦБ за это «крамольное» действие не последует. Факт нахождения предпринимателя в межбанковском стоп-листе является еще одной характеристикой, которую службе безопасности необходимо учитывать наряду с остальными.

Это не означает, что такого клиента опасно брать на обслуживание – санкций со стороны ЦБ за это «крамольное» действие не последует. Факт нахождения предпринимателя в межбанковском стоп-листе является еще одной характеристикой, которую службе безопасности необходимо учитывать наряду с остальными.

АБФ Груп ранее приводила рекомендации, как избежать проведения операций, которые могут показаться банку подозрительными: http://abfgroup.moscow/novosti/349/.

АРБ рекомендует, кроме того, заранее предоставлять в банк документы, которые поясняют экономический смысл транзакций. Это позволит заранее подстраховаться и не попасть в межбанковский блэк-лист на основании банковских подозрений. На сегодняшний день не предусмотрено процедуры исключения из списка 550-П, поэтому лучше всего туда не попадать вообще.

К сожалению, на сегодняшний день ни банками, ни самим Центробанком, не накоплено достаточно опыта по применению стоп-листов. Возможно, что ЦБ выпустит дополнительные рекомендации, которую будут приняты кредитно-финансовыми организациями на вооружение.

ABF Group оказывает услуги по открытию расчетного счета и приобретения готовых фирм (здесь ссылка на услуги). Мы взаимодействуем только с теми банками, которые стремятся разобраться в ситуации и не блокируют счета клиентов без предварительного уведомления и возможности доказать правомерность деятельности.

Также АБФ Груп оказывает консультационные услуги тем предпринимателям, которые не хотят лишиться своего бизнеса из-за ненадежных контрагентов. Мы предоставим вам полную информацию о потенциальном партнере, в том числе, сообщим, если он находится в межбанковском стоп-листе (ссылка на услугу). В этом случае вы сможете вовремя скорректировать свои действия и не попадете под санкции по вине контрагента.

Вам понравился материал? Поблагодарить легко! Будем весьма признательны, если поделитесь этой статьей в социальных сетях.

Модуль ПО PERCo-SM03 Бюро пропусков

Сетевой модуль PERCo-SM03 «Бюро пропусков» комплексной системы безопасности используется для выдачи и изъятия бесконтактных карт доступа сотрудникам предприятия и посетителям.

Для оптимизации ввода данных реализована интеграция с программным обеспечением распознавания документов. В модуле также представлен ряд отчетов для учета работы оператора Бюро пропусков и учета выданных карт доступа посетителям и сотрудникам.

Раздел «Доступ сотрудников» — выдача бесконтактных карт доступа сотрудникам предприятия и назначение им прав доступа в выбранные помещения. В отличие от раздела Доступ сотрудников, входящего в состав Базового ПО, раздел данного модуля позволяет:

- при организации контроля доступа разграничить допуск в помещения по времени

- назначать сотрудникам права по постановке/снятию помещений с охраны

Раздел «Автозамена параметров доступа» — временная замена прав доступа сотрудников предприятия, например, на время отпуска или на время выполнения специальных работ, по окончании периода замены система безопасности автоматически вернет штатные права доступа.

Раздел «Доступ в помещение» — оперативное разрешение/запрет прохода в выбранное помещение для одной или нескольких карт доступа.

Раздел «Доступ посетителей» — выдача временных карт доступа посетителям предприятия и назначение им прав доступа в выбранные помещения.

Раздел Отчет о выданных идентификаторах предназначен для контроля выданных бесконтактных карт сотрудников, посетителей и закрепленных карт доступа за транспортными средствами предприятия.

Раздел «Заказ пропусков для посетителей» предназначен для предварительного заказа карт доступа посетителей с их последующей выдачей в разделе «Доступ посетителей».

Таким образом, руководитель подразделения может заранее внести данные в систему контроля доступа на ожидаемого посетителя, а сотруднику бюро пропусков остается лишь зарегистрировать и выдать карту посетителю.

Раздел «Заказ пропусков для посетителей» позволяет:

- Вводить данные посетителей.

- Вводить данные о транспортных средствах посетителей.

- Заказывать карты доступа посетителей для последующей выдачи в разделе «Доступ посетителей».

- Заказывать карты доступа посетителям, уже имеющимся в архиве.

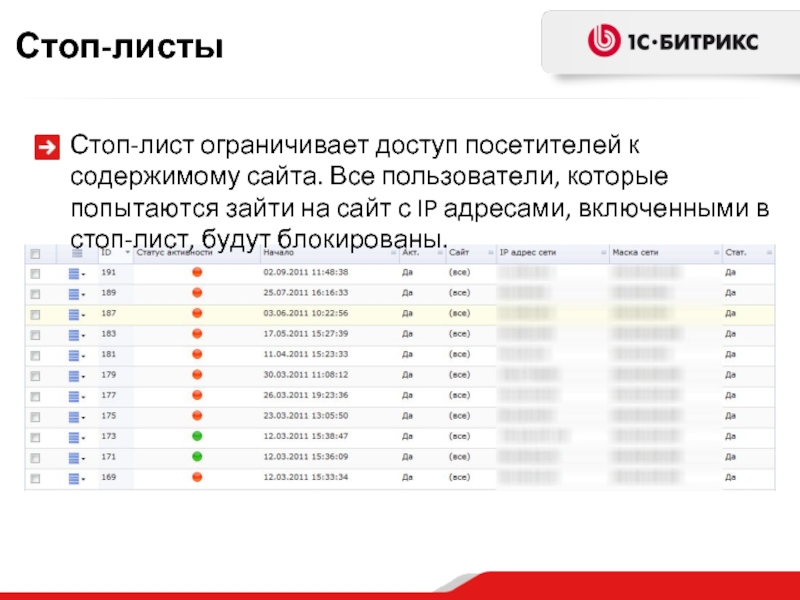

Раздел «Стоп-лист» — работа с бесконтактными картами доступа, которые были занесены в СТОП-лист по причине изъятия карты, невозвращения карты сотрудником при увольнении, при утере карты доступа.

кто именно и почему блокирует ваши счета и отслеживает операции

Сегодня борьбой с бизнесом под флагом борьбы с отмыванием денег фактически занимается 3 довольно самостоятельных структуры, которые нами воспринимаются как одна – служба финансового мониторинга. Наши друзья из Telergam-канала @bablishko2018 рассказывают все о «кухне» функционирования этих служб.

Сразу оговорюсь, что мы не оцениваем эффективность рассматриваемых структур с позиции их полезности и положительного/отрицательного эффекта для государства. Мы будем рассматривать их деятельность только в части их влияния на работу реального сектора и «серого» сегмента.

Для того, чтобы понимать, где «оседает» информация о ваших транзакциях, кто, что, кому, и в каком порядке передает, ну и вообще, с кем и о чем договариваться 😊, необходимо четко разделять следующие Службы:

1) Федеральная служба по финансовому мониторингу – это федеральный орган исполнительной власти, с которым бизнес соприкасается довольно редко, но, тем не менее, деятельность данной структуры прямо касается бизнеса.

Структура занимается сбором информации и мониторингом, по большей части, внешнеторговых контрактов. Находят подозрительные сделки, собирают по ним информацию и передают в УЭБиПК МВД России, СЭБ ФСБ России, ФНС России и пр. (в зависимости от круга участников, наличия госструктур (является ли одной из сторон сделки какой-нибудь ФГУП) и суммы) или в ФТС России. Фактически, работа данной структуры заключается в следующем:

- Собирают информацию непосредственно из банков о подозрительных операциях и передают по одной им ведомой логике тем или иным «погонам» для принятия дальнейшего решения.

- Именно им пишут запросы все наши уважаемы органы, названия которых состоит из трех букв, а заканчивается на … Российской Федерации. Причем, что самое интересное, запросы, зачастую, пишутся как в сам обслуживающий банк (с просьбой предоставить распечатку счета, информацию о карточке подписей/печати, доверенностях, IP-адресах с которых осуществлялся вход в банк-клиент, привязанном номере, лицах, которые ходили в банк от лица компании и пр.), так и в Росфинмониторинг (вопросы почти те же самые, только просят еще рассказать, что они думают по поводу транзакций и не усматривают ли они там состава преступления). Потом все вместе отчитываются о «сбитых самолетах» и надевают себе медальки.

- Также Росфинмониторинг может передавать информацию «куда следует» в инициативном порядке, если усмотрели нарушения действующих законов. Т.е. они посчитали, что есть некие нарушения и передали информацию со своими комментариями.

- Если в отношении вас не возбуждено уголовное дело и ваши транзакции не носят откровенно криминальный характер (входящие платежи – за кокаин, исходящие – на взятки чиновникам), то данная структура для вас угрозы никакой не несет по целому ряду причин:

- Это очень инертная структура. Если срок жизни ваших компаний не более 2-3 месяцев, то, вероятнее всего, они даже не попадут в поле зрения в виду отсутствия перспектив их «изучения». Обратная сторона данного аспекта заключается в том, что под пресс этой структуры, зачастую, попадает т.н. реальный сектор (т.е. те, кто реально ввозит/вывозит товары, и занимается настоящей деятельностью), поскольку реальный сектор старается беречь свои компании, вовремя их не закрывает и до последнего верит в то, что если они ответят на все вопросы и заплатят все налоги, то за ними не придут.

- Основным «оружием» данной службы является Информационная Система, в которую загружаются банковские проводки и информация о компаниях, а на выходе получают информацию о том «есть вывод денег и/или обнал или нет». Сотрудников, которые хорошо представляют себе работу как реального сектора, так и «серого сектора», единицы. Соответственно, все упирается в то, пришел на вас запрос (от погон) в рамках проверочных мероприятий/УД или не пришел. И есть ваша схема в Информационной Системе или нет.

2) В структуре ЦБ есть Департамент банковского надзора. Зачастую их так же называют «финмониторингом», но это не совсем так. Эта служба занимается надзором за банковской деятельностью в целях соблюдения законодательства в сфере борьбы с отмыванием денежных средств и финансированием терроризма. Выражаясь простым языком – это надзиратели за банками.

Цели и задачи данной структуры довольно разнообразны, остановимся лишь на нескольких из них:

- Обучение и согласование сотрудников compliance для банков. Именно эта структура заставляет compliance – менеджеров банков учить инструкции ЦБ и находить подозрительные операции в общем потоке банковских транзакций. В большинстве банков, конечно же, этот процесс автоматизирован.

- Эта структура занимается согласованием кандидатов и готовит представления на основные должности в банке (Управляющий банка; Зам. Управляющего, которому подчиняется compliance; Руководитель compliance-службы банка (в народе называемой финмониторингом).

- Подготовкой рекомендаций для руководства ЦБ, которое, впоследствии, от своего имени рассылает всем банкам те самые, хорошо известные всем, Рекомендации и Указания о том, какие операции нельзя проводить, какие документы спрашивать с клиентов, как себя вести при наличии сомнительных операций и пр.

- Также именно это подразделение рассылает в банки тот самый СТОП – ЛИСТ. Изначально предполагалось, что данный стоп – лист будет носить рекомендательный характер. Но, фактически, данный список стал носить обязательный характер для всех банков. Редко какой сотрудник банка вступает в спор с сотрудниками данного Управления ЦБ, поскольку тут же будут обвинены в своих личных «коррупционных» интересах и не смогут пройти следующее «согласование». Заявленный срок «отсидки» в данном листе неблагонадежных, изначально составлял 6 месяцев. Но, фактически он стал пожизненным. Данный стоп-лист представляет собой EXCEL – файл, в котором всего 2 колонки (ИНН и БИК), т.е. Название компании и банк, в котором она «засветилась». Именно по этой причине стало распространенной схема «выбывания» из этого стоп – листа через смену ИННа. Естественно, наличие этого стоп-листа ни один банк никогда не признает.

Здесь необходимо акцентировать внимание на том, что речь идет именно о ЦБшном стоп-листе. Кроме него существует еще т.н. «межбанковский обменник». Он представляет из себя файловую помойку, состоящую из doc-овских и excel-вских файлов, в которых указаны физические лица и организации, которые когда-либо были замечены в «подозрительных» операциях, которым было отказано в обслуживании по компрометирующим мотивам, которым было отказано в кредитах (так же по компрометирующим мотивам), у которых наблюдалась просрочка по кредитам и т.п. Этот стоп – лист формируется уже сотрудниками СБ банков. Он также является неофициальным и его наличие никто никогда не признает. Но, тем не менее, нахождение в этом списке так же является основанием для отказа в открытии счета.

Отличия данного стоп-листа от ЦБшного стоп-листа заключаются в следующем:

А) Если компания есть в стоп-листе СБшников, но ее нет в ЦБшном стоп-листе, то при наличии определенных договоренностей с СБ, открыть счет и начать работу по нем все-таки можно;

Б) У СБшников более широкий перечень мотивов, по которым можно попасть в их стоп-лист, чем у ЦБ.

В) ЦБшный стоп -лист, зачастую обязателен для исполнения сотрудниками банков, в то время как с СБшниками можно “решить вопрос”.

- Одно из самых опасных и тяжелых для бизнеса полномочий данного Департамента ЦБ является возможность безакцептного списания денег со счета компании и их отправки на спецсчет в РКЦ ЦБ «до выяснения обстоятельств». Этой «функцией» пользуются крайне редко, но, зато если это случается, то серьезных проблем избежать становится практически невозможно. Помимо физического отсутствия денег на счете (и вы как-то должны будете это объяснить своим клиентам), зачастую, возникают проблемы с правоохранительными органами. Т.е. директор самолично должен всем ходить и объяснять, что прошедшие операции не были «обналом» или «выгоном». Что деятельность компании носила прозрачный понятный и законный характер.

- Еще одной особенностью данного Департамента заключается в том, что оно имеет право «заморозить» тот или иной платеж, осуществляемый банком, на этапе РКЦ (т.е. деньги из банка – отправителя ушли, а в банк – получатель не пришли). Зачастую эта функция используется для того, чтобы помешать выводу средств с банков, у которых предбанкротное состояние, или для скорейшей остановки платежей, по которым есть достаточные основания полагать, что они осуществляются в целях кражи денежных средств со счета.

Данная структура ЦБ имеет прямой доступ к серверам РКЦ. Это означает, что они имеют возможность собирать и отслеживать САМУЮ актуальную информацию о проведенных платежах и их статусе; об оборотах компании по ВСЕМ СЧЕТАМ ВО ВСЕХ БАНКАХ (ИФНС, например, видит только факт наличия того или иного счета, а эти ребята, фактически в он-лайне, видят все операции по ним). Так же они имеют возможность приостановить тот или иной платеж, даже в случае его списания из банка – отправителя.

3) Управление по соблюдению банковского законодательства или Служба Compliance конкретного банка. Это последняя и самая заметная структура в общей системе борьбы с бизнесом с помощью 115-го ФЗ. Именно эта служба нагоняет страху на клиентов банков.

Именно с ней пытаются договориться все те, кто трудится в «сером сегменте», именно они блокируют, а затем милостиво разрешают вывести деньги со собственного счета… Фактически данная структура не имеет ничего общего с двумя выше названными, но именно ее, зачастую, все называют Финмониторингом, вкладывая в это понятие деятельность всех трех структур. Основные цели и задачи данного подразделения банка заключаются в следующем:

Основные цели и задачи данного подразделения банка заключаются в следующем:

- Соблюдение ФЗ №115 и прочих ЦБшных инструкций, что бы у банка не отозвали лицензию.

- Взаимодействие с ЦБ по линии 115-го ФЗ и прочих «спорных» ситуаций. Именно этим сотрудникам банка Центробанк присылает EXCELевские файлики со стоп – листами. Именно эти сотрудники, иногда, все-таки могут отстоять того или иного клиента от блокировки счета.

- Взаимодействие с коллегами таких -же подразделений из других банков.

- Блокировка/разблокировка денег на счетах «подозрительных» фирм или по «подозрительным» транзакциям. Эти сотрудники также имеют доступ к информации с «расчетных» серверов банка, где могут увидеть входящие/исходящие платежи, изучить деятельность конкретного клиента, увидеть, какие компании пересекаются по контрагентам, IP-адресам, с которых осуществляется фактическое управление счетом.

- В некоторых банках в последние годы все-таки начали идти навстречу клиентам и стали привлекать данное подразделение к выработке рекомендаций для клиентов банка. Иногда даже проводят совместные встречи, где объясняют, что можно и что нельзя делать. К сожалению, таких банков пока подавляющее меньшинство.

К особенностям данных внутрибанковских служб следует отнести следующие моменты:

– Несмотря на то, что эта служба имеет довольно много полномочий в отношении клиентов, им самим общаться с клиентами запрещено. В результате получаем глупую ситуацию, когда клиент должен доказывать, что он «не слон» другим сотрудникам банка (клиентским менеджерам, СБшникам, секретарям и пр.), которые АБСОЛЮТНО никакого влияния на Compliance не имеют.

– При всех своих полномочиях в отношении клиента, сотрудники данного подразделения абсолютно бесправны перед Управлением ЦБ, которое мы рассматривали под номером 2. Их могут наказать или даже уволить за то, что они недостаточно хорошо следят «за исполнением ФЗ №115», их могут заставить заново проходить квалификационную комиссию в ЦБ, на предмет знания ВСЕХ писем и рекомендаций ЦБ по теме отмывания денег. Соответственно, логика у этих сотрудников довольно простая: «Зачем я буду спорить за этого клиента с ЦБ, когда это может повлиять на мою карьеру».

Соответственно, логика у этих сотрудников довольно простая: «Зачем я буду спорить за этого клиента с ЦБ, когда это может повлиять на мою карьеру».

Тем не менее, договориться с данной службой все-таки возможно. Иногда там попадаются адекватные люди, с которыми можно, при соблюдении определенных условий, договориться о работе в банке. Как правило, это условие включает в себя, кроме мотивационной составляющей, четко оговоренный срок жизни компании (например, 2-3 месяца), назначение входящих/исходящих платежей, обороты в месяц, ночевку денег в банке и пр. Именно договоренность с этим подразделением, зачастую может решить большую часть вопросов, возникающих у тех, кто работает в «сером сегменте», правда, это справедливо только до тех пор, пока они не попали в поле зрение силовых структур.

Ну и напоследок, для полноты понимания, хочу сделать следующие замечания:

1) Не верьте никаким РЕШАЛАМ, которые обещают за деньги удалить «из ВСЕХ черных списков». Это невозможно по целому ряду причин:

- Тот стоп-лист, который рассылает ЦБ носит довольно закрытый характер. Удалить из него может ТОЛЬКО кадровый сотрудник Управления ЦБ, который непосредственно работает с этими списками. Зачастую это или тот самый «прикомандированный сотрудник», либо подотчетное ему лицо. Если этого человека хотя бы один раз поймают на нарушении, его не просто уволят, его привлекут к дисциплинарной ответственности. Этот человек более никогда не сможет работать в банковской сфере. Думайте сами, КАКИЕ условия надо ему предложить, что бы этот человек согласился удалить данные по очередной «поганке».

- И ЦБшный стоп-лист, и межбанковский обменник рассылаются СРАЗУ ВО ВСЕ банки региона. Т.е. после удаления информации в одном банке, она останется во всех остальных. Никто никогда старую информацию не удаляет. Она обновляется так называемым «накопленным итогом». Т.е. новые данные заливаются, а старые не удаляются… Все рассказы о «центральном хранилище черных списков» или «серьезном дяде с большими погонами/возможностями» – ЭТО ВСЕ МИФ людей, которые даже не представляют себе структуру хранения этих данных, их распространения и обмена.

Довольно распространена схема, при которой вам могут предложить за деньги открыть счет даже если компания в стоп-листе. Здесь необходимо понимать, что да, за деньги вам могут открыть счет, но работать по нему не дадут!!! На первой же операции Compliance вас «забанит» и решать, впоследствии, этот вопрос будете именно вы. Сотрудник СБ вам скажет, что он все сделал – открыл вам счет. А дальше уже это вы сами «накосячили», что вас заблокировали. Мол, выбирайте контрагентов или что-то в этом роде…

Помните, что СБшники, которые так любят получать «абонентскую плату» с компании, зачастую, могут повлиять только на этапе открытия счета, при первичной проверке клиента. Дальше их власть заканчивается, и вы уже целиком и полностью находитесь под влиянием службы Compliance. Наиболее честные СБшники сразу об этом предупреждают и либо снимают с себя ответственность за дальнейшее «прикрытие», либо сами договариваются с Compliance своего банка. Вы это сразу почувствуете на первых же запросах «О предоставлении документов». Если вас предупредили о таком запросе, сказали сразу, что делать, как отвечать, внятно объяснили причину (из-за непроверенного контрагента, больших оборотов, или подошел срок дежурной проверки), значит, вы работаете с действительно честным СБшником, если вы имеете обратную ситуацию – значит человек ничего не решает и ни за что не отвечает.

Источник: http://www.klerk.ru/buh/articles/472575/

Российский центральный банк блокирует усилия частных инвесторов по координации акций через Telegram

МОСКВА (Рейтер) — Центральный банк России заявил в среду, что приказал брокерам заблокировать счета более 60 частных инвесторов, которые он подозревал в координации действий в Telegram-канале попытаться поднять цену акций электроэнергетической компании.

ФОТО НА ФАЙЛ: Внешний вид показывает часть фасада штаб-квартиры Центрального банка России в Москве, Россия, 3 декабря 2018 года.REUTERS / Максим Шеметов

В ходе развития событий, напоминающих колебания курса акций американского розничного продавца видеоигр GameStop в январе, регулирующий орган заявил, что в пятницу он обнаружил нерыночные цены на акции МРСК Юга, портфельной компании Россети.

Центробанк сообщил, что отправил инструкции Сбербанку, ВТБ, Тинькофф, Альфа-банку, Брокеру Открытие, БКС и Атону о приостановке сделок и операций по организованной торговле для индивидуальных клиентов.

Тинькофф сообщил, что получил инструкцию и ограничит доступ для 39 клиентов.Сбербанк заявил, что не раскрывает информацию о клиентских операциях. БКС и «Атон» от комментариев отказались. Остальные брокеры не сразу ответили.

Это был первый раз, когда центральный банк публично объявил о принятии превентивных мер, таких как блокировка брокерских счетов, чтобы остановить нарушения закона о манипулировании рынком.

Центральный банк, который все еще проводил расследование, выявил нерыночные цены на ценные бумаги МРСК в 13:00 по Гринвичу в пятницу, сообщил на брифинге в среду глава управления банка по противодействию недобросовестным действиям Валерий Лях.

«Это нерыночное ценообразование продолжалось около получаса», — добавил он, прежде чем банк обнаружил каналы Telegram, которые распространяли информацию о скоординированных действиях и пытались создать искусственную волатильность на рынке этих акций.

«До прояснения ситуации заблокировано более 60 счетов физических лиц», — сказал Лях.

«Наша задача — не бороться с сайтами социальных сетей, а поддерживать рыночные цены».

Лях не назвал Telegram-канал, но сообщил, что транзакции происходили на Московской бирже.

Репортаж Елены Фабричной; письмо Александра Марроу; редактирование Кати Голубковой и Филиппы Флетчер

Россия стремится избавиться от «потемкинских» банков к 2019 году

Александр Виннинг, Андрей Остроух

МОСКВА (Рейтер) — Россия планирует продлить рассмотрение банковских лицензий еще на два года, Заместитель управляющего центрального банка заявил в интервью, что закрытие множества банков после закрытия сотен за последние четыре года, в основном за совершение мошенничества или других преступлений.

ФОТО ФАЙЛА: Заместитель председателя Центрального банка России Василий Поздышев выступает во время интервью Reuters в Москве, Россия, 20 сентября 2016 года. REUTERS / Сергей Карпухин / File Photo

REUTERS / Сергей Карпухин / File Photo

Василий Поздышев, заместитель председателя Центрального банка России, говорит, несмотря на Поскольку на данный момент закрыто большое количество кредиторов, его команда все еще находит дополнительные средства для поддержки преступной деятельности, и ей потребуется до 2019 года, чтобы закончить преследование.

Обзор, проведенный центральным банком за последние несколько лет, уже сократил количество банков в России примерно до 570 с 900.При таких темпах в 2019 году в России будет около 400 банков, хотя центральный банк заявляет, что у него нет численной цели.

Закрытие такого количества банков помогло укрепить несколько крупных российских кредиторов, таких как Сбербанк SBER.MM и ВТБ VTBR.MM, которые получили клиентов из банков, у которых отозваны лицензии. В настоящее время Сбербанк хранит более трети банковских вкладов в России.

Поздышев заявил, что многие банки, которые уже закрылись или находятся под прицелом регулятора, виновны в выдаче ссуд фиктивным компаниям или краже денег вкладчиков.Другие поддерживают теневую экономику в отношении товаров и услуг, покупаемых и продаваемых за пределами официальных, облагаемых налогом каналов.

«Наша работа по очистке банковской системы иногда больше похожа на работу финансового следователя, следователя финансовых преступлений, чем на работу современного банковского регулятора, который проверяет, достаточно ли капитализирован банк», Поздышев сообщил Рейтер.

«Мы ведем бизнес по созданию фиктивных заемщиков. … Это целый виртуальный мир, управляемый ИТ-программами и серверами, которые зачастую не находятся в банке.

Многие банки являются «потемкинскими предприятиями», — сказал Поздышев, имея в виду фальшивые деревни, которые дворянин Григорий Потемкин построил в XVIII веке, чтобы произвести впечатление на императрицу Екатерину Великую.

Председатель центрального банка России Эльвира Набиуллина дала новый импульс очистке банковских лицензий в 2013 году после своего назначения президентом Владимиром Путиным. Предыдущая попытка навести порядок в банковской системе замедлилась с 2006 года после того, как в Москве был застрелен Андрей Козлов, глава центрального банка, возглавлявший кампанию по борьбе с отмыванием денег и коррупцией.

Предыдущая попытка навести порядок в банковской системе замедлилась с 2006 года после того, как в Москве был застрелен Андрей Козлов, глава центрального банка, возглавлявший кампанию по борьбе с отмыванием денег и коррупцией.

Центральный банк находится под усиленной охраной, и сотрудники, в том числе Поздышев, путешествуют под охраной.

В ходе своей последней операции по закрытию банков центральный банк в пятницу отозвал лицензии у трех кредиторов в регионе Татарстан в России, в том числе у банка Татфондбанка, входящего в топ-50. Он не обвинял ни одно из этих трех преступлений в каких-либо преступлениях, но заявил, что принял меры из-за низкого качества их активов и высокого риска.

В пятницу все три банка разместили на своих веб-сайтах уведомления о прекращении операций из-за отзыва у них лицензий.

Представитель Татфондбанка заявила, что банку не разрешено давать дальнейшие комментарии. На телефонные звонки в два других банка в пятницу не ответили.

ВЛИЯНИЕ ПОКАЗАТЕЛЕЙ

Российским властям редко удается привлечь к ответственности виновных в банковском мошенничестве или банкротстве, сказал Поздышев. По его словам, России нужны механизмы, которые не позволят недобросовестным банкирам покинуть страну.

«У банков часто есть влиятельные покровители, и это все усложняет.Но мы запустили эту политику, и нам нужно довести ее до конца. Если мы остановимся, банковская система немедленно ускользнет в тень ».

Центральному банку пришлось закрыть брешь в размере около 600 миллиардов рублей (10 миллиардов долларов) в балансах примерно 100 банков, лицензии которых он отозвал в прошлом году.

Среди распространенных преступных схем, раскрытых центральным банком, были: ссуды компаниям, не ведущим реального бизнеса, фиктивные ссуды физическим лицам и мошенничество с обращающимися ценными бумагами.

В центральном банке работает около 2000 человек в надзорном отделе, и он проводит около 400 проверок банков в год, сказал Поздышев. Иногда они проверяют, действительно ли клиенты банка являются бизнесом.

Иногда они проверяют, действительно ли клиенты банка являются бизнесом.

Он привел примеры банков, у которых лишили лицензий после того, как большое количество клиентов выполнили небольшие налоговые платежи в один и тот же день, или выплатили ссуды в том же банкомате в тот же час, что привело регулирующий орган к выводу, что клиенты были фальшивыми. предприятия.

Спорадические протесты против закрытия некоторых банков были сдержаны, поскольку финансируемое центральным банком Агентство по страхованию вкладов покрывает убытки физических лиц и малых предпринимателей на срок до одного.4 млн руб.

(1 доллар = 58,9110 рублей)

Отчетность Александра Виннинга и Андрея Остроуха; Редакция Питера Граффа

Российские банки столкнулись с проблемой «грязных» заемщиков, поскольку принятие ESG ужесточается

Три бездомных собаки с ярко-зеленой шерстью, загрязненной неизвестным токсичным веществом, в Подольске, примерно в 22 милях от центра Москвы, 18 февраля.

Источник: Getty Images News

У

ESG появился новый вентилятор.В первые недели 2021 года российский банковский сектор продемонстрировал любовь к этической инвестиционной философии, которая постепенно трансформирует мировой финансовый сектор.

В конце января крупнейший банк России, Сбербанк России, присоединился к принципам ответственной банковской деятельности ООН. Это объявление совпало с завершением выпуска социальных еврооблигаций на сумму 300 млн долларов ПАО «Совкомбанк», первого государства, подписавшего инициативу ООН в 2019 году.

дней спустя Ассоциация банков России объявила, что она утвердила рекомендации по внедрению экологических, социальных и корпоративных принципов местными кредиторами.И в недавнем намеке на продвижение ESG председатель Центрального банка России Эльвира Набиуллина подчеркнула его важность, подчеркнув, что он представляет собой серьезную проблему для российской экономики, ее финансовой системы и самого регулятора, который работает над правилами проверки Финансовые инструменты ESG.

Эта проблема исходит в первую очередь из самой природы крупнейших отраслей промышленности России.

«Ситуация с экологической точки зрения тяжелая», — сказал в интервью Газпромбанк Андрей Клапко, исполнительный директор по исследованию акционерного капитала и финансовых институтов Газпромбанка.«Распределение ссуд крупнейших российских банков в значительной степени зависит от структуры российской экономики, которая сильно смещена в сторону грязных отраслей — и банкам приходится иметь дело с этими грязными отраслями».

Ключевые отрасли

Нефтегазовый, металлургический и горнодобывающий секторы вносят решающий вклад в российскую экономику. Экспорт топлива составил 42,1% от общего экспорта России, который в 2019 году превысил 336 миллиардов долларов, в то время как железо, сталь, драгоценные камни и драгоценные металлы составили еще 9%.

Эти отрасли также вносят большой вклад в углеродный след России и ее неоднозначную репутацию в области борьбы с загрязнением. Россия занимала четвертое место в мире по уровню выбросов CO2 в 2018 году, последнем году, по которому имеются данные. Согласно данным, собранным Союзом обеспокоенных ученых, на страну приходится 5% мировых выбросов CO2, после Китая — 28%, США — 15% и Индии — 7%.

В то время как отношение правительства России к проблемам изменения климата и окружающей среды меняется — страна наконец ратифицировала Парижское соглашение 2015 года об изменении климата в 2019 году — загрязнение продолжает расти в некоторых областях.Исследование консалтинговой фирмы Finexpertiza, основанное на данных Гидрометеорологического центра России, выявило в три раза больше случаев «высокого» и «чрезвычайно высокого» загрязнения воздуха за первые девять месяцев 2020 года, чем за весь 2019 год. 171 случай загрязнения из девяти -месячный период был выше, чем любой годовой показатель с момента начала записи в 2005 году.

Опыт российской промышленности в области охраны окружающей среды представляет собой особенно неудобную проблему для банков страны, поскольку ESG становится все труднее игнорировать. Некоторые из крупнейших мировых управляющих активами, а также местные российские игроки постепенно занимают более твердую позицию в отношении ESG при принятии инвестиционных решений. По словам Клапко, если российские банки, некоторые из которых уже действуют под международными санкциями, введенными США, ЕС и Великобританией, хотят избежать дальнейшего ограничения своего доступа к капиталу, они должны адаптироваться к этим требованиям.

Тем не менее, центральная роль, которую играют в обществе многие из наиболее загрязняющих отраслей и компаний России, и множество сообществ, построенных вокруг них, означает, что кредиторы России должны проявлять деликатный подход, чтобы не допустить нанесения ущерба социальной ткани страны.

Около 9% кредитов Сбербанка приходится на нефтегазовую отрасль. Для ПАО Банк ВТБ этот показатель составляет 10%, для АО «Газпромбанк» — 23%.

Дмитрий Гусев, генеральный директор Совкомбанка, который был лидером в использовании ESG в российском банковском секторе, заявил, что его подход направлен на достижение правильного баланса между поддержанием стабильной доходности акционеров, обеспечением достойных условий жизни для своих сотрудников и обеспечением высокого качества услуг. для своих клиентов и меняет общество.

«Банк не планирует менять нашу кредитную политику в одночасье, и мы не планируем финансировать исключительно« зеленые »проекты», — сказал Гусев.

«Мы открыты для предоставления финансирования для перспективных отраслей, — добавил он, — при условии, что они укажут в своей стратегии развития свои цели и процессы по снижению этого негативного воздействия. Для компаний, не ориентированных на устранение негативного воздействия на окружающую среду, мы постепенно сокращаем объем финансирования «.

Лидер стаи

Большая часть конечной эффективности российского банковского сектора в продвижении ESG в российской экономике в целом будет определяться ролью Сбербанка, который на сегодняшний день является крупнейшим кредитором страны. По данным Statista, на долю Сбербанка в 2019 году приходилось 36,1% всего кредитования крупнейших предприятий России и 29,9% всего кредитования крупного и среднего бизнеса.

По данным Statista, на долю Сбербанка в 2019 году приходилось 36,1% всего кредитования крупнейших предприятий России и 29,9% всего кредитования крупного и среднего бизнеса.

Судя по презентации Сбербанком своей новой стратегии в декабре 2020 года, российский банковский гигант, похоже, намерен оказать положительное влияние через кредитование ESG, сказала Екатерина Марушкевич, аналитик по банковскому делу и страхованию S&P Global Ratings. «Сбербанк очень серьезно настроен на улучшение ситуации», — сказала она, подчеркнув, что Сбербанк определил ESG в качестве одного из трех основных направлений работы на следующие три года.«Высшее руководство Сбербанка очень хорошо осведомлено о долгосрочных рисках ESG».

Тем не менее, как и в случае с Совкомбанком, с его подходом придется деликатно управлять, добавил Марушкевич.

«Что будет сдерживать их, так это их подверженность экологическим рискам», — сказала она. «Они не смогут перестать кредитовать крупнейшие российские предприятия в силу их социальной значимости в различных регионах и городах».

Влияние Сбербанка на российский банковский сектор должно убедить те банки, которые еще не полностью привержены ESG, что это не просто причуда, которую можно игнорировать, сказал Марушкевич.Согласно анализу, проведенному Ассоциацией банков России, в настоящее время 7% российских банков уже применяют принципы ESG в своих бизнес-моделях, а 67% готовятся к переходу на ESG-банкинг.

«Если мы оглянемся назад несколько лет назад, ESG воспринимались [в России] с большой долей скептицизма, — сказал Марушкевич. «Но в последнее время мы наблюдаем все больший и больший энтузиазм среди наших клиентов».

Спорный вопрос, насколько этот энтузиазм порожден доброй волей и чувством долга.Как сказал Гусев Euromoney в интервью 2019 года о деятельности Совкомбанка в области ESG: «Мы не альтруисты. Мы считаем, что это выгодно».

По словам Клапко, для более крупных российских банков, акции которых котируются на бирже, характер их мотивации в отношении ESG вряд ли будет слишком разным. «У государственных банков есть явная мотивация использовать инвестиционные деньги ESG, потому что программа ESG предлагает будущие возможности для их рыночной капитализации и оценки», — сказал он.

«У государственных банков есть явная мотивация использовать инвестиционные деньги ESG, потому что программа ESG предлагает будущие возможности для их рыночной капитализации и оценки», — сказал он.

«Эта повестка дня немного меняет картину в сфере управления активами.«

Правительство США объявляет о втором раунде санкций в отношении России за использование химического оружия — Обновление санкций и экспортного контроля

2 августа 2019 года Госдепартамент США объявил о введении адресных санкций против России в связи с использованием в марте 2018 года нервно-паралитического вещества «новичок» при попытке убийства гражданина Великобритании Сергея Скрипаля и его дочери Юлии Скрипаль в Великобритании. Это был второй раунд санкций, требуемых в соответствии с Законом о контроле над химическим и биологическим оружием и искоренении боевых действий 1991 года («Закон о химическом и биологическом оружии») после определения Государственным департаментом 6 ноября 2018 года о том, что Россия не предоставила надежных гарантий того, что она не будет участвовать в будущих атаках с применением химического оружия.Правительство США выпустило первый раунд санкций Закона о ХБО 27 августа 2018 г. См. Запись в нашем блоге о первом раунде санкций Закона о ХБО здесь.

Обзор санкций

Закон о ХБО требует наложения второго раунда минимум трех из шести возможных санкций, если иностранное правительство, которое применило химическое или биологическое оружие в нарушение международного права или применило смертоносное химическое или биологическое оружие против своих граждан, не соблюдает определенные условия.Поскольку российское правительство не выполнило эти условия, Государственный департамент наложил три санкции в соответствии с Законом о ХБО. Как описано в Информационном бюллетене, выпущенном Государственным департаментом, новые санкции вступят в силу после публикации уведомления Федерального реестра , ожидаемого 19 августа 2019 года или около того, и будут оставаться в силе как минимум в течение 12 месяцев. Новые санкции включают следующее:

Новые санкции включают следующее:

- Соединенные Штаты будут возражать против предоставления России любых займов, финансовой или технической помощи международными финансовыми организациями, такими как Всемирный банк или Международный валютный фонд.

- банкам США будет запрещено участвовать на первичном рынке суверенного долга России, не номинированного в рублях, и предоставлять ссуды правительству России не в рублях.

- В отношении лицензий на экспорт в Россию химических и биологических товаров двойного назначения, контролируемых Министерством торговли США, будет действовать политика «презумпции отказа».

Эти новые санкции были объявлены на следующий день после того, как президент издал Указ 13883, наделяющий Казначейство полномочиями применять санкции №№ 1 и 2 («EO 13883»).3 августа Управление по контролю за иностранными активами министерства финансов («OFAC») издало Директиву, касающуюся России, о применении санкции № 2.

Санкция № 2: Запрет определенных операций банками США

В соответствии с Директивой о России, которая вступит в силу 26 августа 2019 г., банкам США запрещается (1) участвовать на первичном рынке облигаций, не номинированных в рублях, выпущенных любым министерством, агентством или суверенным фондом Российская Федерация, в том числе Центральный банк России, Фонд национального благосостояния и Министерство финансов Российской Федерации (далее — «Суверенный банк России»), и (2) ссуды средств, не деноминированных в рублях, государству Российской Федерации.

Как поясняется в соответствующих часто задаваемых вопросах, выпущенных OFAC, Директива по России не запрещает банкам США участвовать на вторичном рынке суверенного долга России. В соответствии с Директивой, касающейся России, банкам США также не запрещено совершать операции с российскими государственными предприятиями.

Для целей Директивы, относящейся к России, «банк США» означает любое юридическое лицо в США, включая его зарубежные филиалы, или любое юридическое лицо в Соединенных Штатах, которое занимается бизнесом по приему вкладов, внесению, предоставлению, передаче, хранению, или брокерские ссуды или кредиты, или покупка или продажа иностранной валюты, ценных бумаг, товарных фьючерсов или опционов, или обеспечение их покупателей и продавцов в качестве принципала или агента. «Банк США» включает, помимо прочего: депозитные учреждения, банки, сберегательные банки, трастовые компании, брокеров и дилеров по ценным бумагам, брокеров и дилеров по товарным фьючерсам и опционам, торговцев форвардными контрактами и иностранной валютой, биржи ценных бумаг и товаров, клиринговые корпорации, инвестиционные компании, планы вознаграждений сотрудникам и американские холдинговые компании, аффилированные с ними или дочерние компании в США любого из вышеперечисленного. «Банк США» также включает филиалы, офисы и агентства иностранных финансовых учреждений, которые расположены в США и в остальном соответствуют определению «банк США».”

«Банк США» включает, помимо прочего: депозитные учреждения, банки, сберегательные банки, трастовые компании, брокеров и дилеров по ценным бумагам, брокеров и дилеров по товарным фьючерсам и опционам, торговцев форвардными контрактами и иностранной валютой, биржи ценных бумаг и товаров, клиринговые корпорации, инвестиционные компании, планы вознаграждений сотрудникам и американские холдинговые компании, аффилированные с ними или дочерние компании в США любого из вышеперечисленного. «Банк США» также включает филиалы, офисы и агентства иностранных финансовых учреждений, которые расположены в США и в остальном соответствуют определению «банк США».”

Санкция № 3: Экспортное лицензирование

Министерство торговли еще не объявило, как оно будет реализовывать этот раунд санкций Закона о ХБО. Однако в Информационном бюллетене Госдепартамента говорится, что «исключения из. . . Требования экспортного лицензирования будут по-прежнему доступны для американских фирм, выполняющих существующие контракты с российскими заказчиками. Следующие лицензии также будут рассматриваться на предмет утверждения в индивидуальном порядке:

- Экспорт, необходимый для космических полетов, в том числе связанных с государственным сотрудничеством в космосе и коммерческими запусками в космос;

- Экспорт, необходимый для обеспечения безопасной эксплуатации коммерческой пассажирской авиации;

- Экспорт коммерческим конечным пользователям в России для конечного гражданского использования;

- Экспорт в 100% дочерние компании U.С. и другие иностранные компании в России; и

- Условные экспортные лицензии для граждан России, работающих в США ».

Первоначальные санкции в соответствии с Законом о ХБО, введенные в августе 2018 года, остаются в силе, включая существующие исключения, которые обсуждались в нашем предыдущем сообщении в блоге.

Отказ от доллара — Центральный банк России переводит свои резервы подальше от доллара | Финансы и экономика

Этот шаг является частью желания России застраховаться от дальнейших американских санкций

org/DateTime» datetime=»2019-01-17T00:00:00Z»> 17 января 2019 года

org/DateTime» datetime=»2019-01-17T00:00:00Z»> 17 января 2019 года

ЦЕНТРАЛЬНЫЕ БАНКИ при управлении своими иностранными резервами взвешивают множество факторов, таких как стабильность, ликвидность и доходность.Большинство предпочитают держать доллары: по данным МВФ, на доллар приходится 62% мировых валютных резервов. Однако Центральный банк России (ЦБР) также должен учитывать геополитику.

9 января выяснилось, что прошлой весной они сбросили $ 101 млрд долларовых резервов, вместо этого переключившись на авуары в евро и юанях. На конец 2017 года на доллар приходилась почти половина его резервов в размере 430 миллиардов долларов (см. Диаграмму). Шесть месяцев спустя только 22% резервов хранились в долларах, по крайней мере половина из которых хранилась за пределами Америки.Поразительно, но авуары в юанях подскочили почти до 15%, что в десять раз превышает средний показатель глобальных центральных банков и является отражением растущего значения Китая для экономики России.

Сдвиг произошел на фоне шквала новостей о санкциях. В апреле 2018 года администрация президента Трампа ввела ограничения в отношении российских олигархов, в том числе Олега Дерипаски и Виктора Вексельберга, а также их публичных компаний, таких как алюминиевая фирма Дерипаски, Русал. Этот шаг всколыхнул рынки и вызвал падение рубля.Американские законодатели пригрозили более жесткими мерами, включая запреты на торговлю новыми суверенными долгами, которые ограничат возможности России по выходу на рынки облигаций.

Хотя замораживание активов центрального банка означало бы радикальную эскалацию — помимо самых жестких мер, обсуждавшихся в Вашингтоне, — ЦБР выбрал то, что Олег Кузьмин из инвестиционного банка Renaissance Capital называет «сверхосторожным управлением портфелем». Американские официальные лица, опасаясь воздействия санкций на промышленность, рассматривают возможность их отмены в отношении компаний г-на Дерипаски при условии, что он откажется от контроля. Но на этой неделе Конгресс попытался заблокировать этот шаг.

Но на этой неделе Конгресс попытался заблокировать этот шаг.

Решение центрального банка является наиболее ярким проявлением более широкого стремления России застраховаться от дальнейших санкций. Президент России Владимир Путин одобрил план «дедолларизации» российской экономики. Правительство хочет побудить российские компании совершать операции в других валютах. Андрей Костин, глава ВТБ, государственного банка, находящегося под американскими санкциями, настаивал на том, чтобы российские компании исключили из листинга иностранных фондовых бирж и повторно разместили листинг у себя дома.Некоторые компании тестируют воду без доллара: в августе алмазный гигант АЛРОСА объявила, что будет принимать платежи от китайских и индийских покупателей в рублях. В ноябре министерство финансов России выпустило облигации, номинированные в евро, на сумму 1 млрд евро, это первая облигация с 2013 года.

Однако план дедолларизации в конечном итоге противоречит рыночным и экономическим реалиям. Дмитрий Долгин из банка ING считает, что резервы центрального банка не могут безопасно опуститься ниже 65 миллиардов долларов. (Этот минимальный кошелек необходим для выполнения своих обязательств перед российским фондом национального благосостояния, который хранит часть своих денег в центральном банке в виде долларовых депозитов).Более того, российская экономика по-прежнему сильно зависит от сырьевых товаров, которые обычно торгуются в долларах: почти 70% ее экспорта обрабатывается в валюте. Хотя доля операций в рублях и юанях растет, министерство финансов считает, что три четверти двусторонней торговли с Китаем по-прежнему приходится на доллар. Прекратить господство доллара не так-то просто.

Исправление (19 января 2019 г.): В первоначальной версии этой статьи говорилось, что центральному банку потребуется 65 млрд долларов в долларовых резервах для покрытия обязательств министерства финансов в иностранной валюте.Фактически центральному банку нужны средства для покрытия своих долларовых обязательств перед министерством финансов, которое хранит валютные сбережения на счетах в центральном банке. Это было исправлено.

Это было исправлено.

«Темные башни» входят в Deutsche Bank, компанию, которая хранит секреты Трампа: NPR

Deutsche Bank был готов работать с Дональдом Трампом, в то время как другие не хотели. В своей книге Дэвид Энрич подробно описывает стремление Deutsche Bank стать крупнейшим банком в мире и то, как его корпоративная культура привела к бесчисленным скандалам.

Эммануэль Данан / AFP через Getty Images

скрыть подпись

переключить подпись

Эммануэль Данан / AFP через Getty Images

Deutsche Bank был готов работать с Дональдом Трампом, когда другие не хотели.В своей книге Дэвид Энрич подробно описывает стремление Deutsche Bank стать крупнейшим банком в мире и то, как его корпоративная культура привела к бесчисленным скандалам.

Эммануэль Данан / AFP через Getty Images

В 1990-х годах, задолго до того, как он стал президентом, Дональд Трамп был известен как безденежный нью-йоркский бизнесмен с шаткой кредитной историей.

«Его послужной список неплатежей по кредитам и жестких ограничений на своих деловых партнеров был очень длинным и хорошо задокументирован, — говорит финансовый редактор New York Times Дэвид Энрих.«Любое крупное финансовое учреждение, у которого есть компетентные системы управления рисками, — они ни за что не собирались вести дела с Дональдом Трампом».

Войдите в Deutsche Bank, который, по словам Энрича, был «игроком второго уровня» в банковском мире в 1990-х годах. Стремясь сделать себе имя, банк был готов работать с Трампом, когда другие не хотели.

«Банк так жаждал прибыли, краткосрочной прибыли и так жаждал сделать себе имя в Соединенных Штатах, что он действительно стремился просто игнорировать любые красные флажки, которые появлялись перед клиентами», — говорит Энрих . «Трамп объявил дефолт по размещению облигаций. Он не смог бы погасить ссуду. Он подал бы иск на банк. И тем не менее, время от времени, руководители Deutsche Bank продолжали возвращаться к нему для расширения бизнеса».

«Трамп объявил дефолт по размещению облигаций. Он не смог бы погасить ссуду. Он подал бы иск на банк. И тем не менее, время от времени, руководители Deutsche Bank продолжали возвращаться к нему для расширения бизнеса».

С тех пор

комитетов Конгресса запросили у банка записи о Трампе, в том числе отчеты о подозрительной деятельности, которые обычно подаются в регулирующие органы. Тем временем семья Трампа подала в суд на банк, чтобы запретить ему выполнять повестки в суд, полученные от комитетов Конгресса.

В целом, по оценкам Энрича, Deutsche Bank ссудил Трампу около 2 миллиардов долларов, что помогло ему подготовить почву для политического подъема.

«Я думаю, что это большая часть причины того, что Дональд Трамп сегодня президент, из-за финансовой поддержки, которую он получал на протяжении многих лет от своего кредитора последней инстанции», — говорит Энрих.

Enrich в течение многих лет составлял отчеты о Deutsche Bank, который в 2007 году был крупнейшим в мире с активами в 3 триллиона долларов. Он прослеживает скрытые действия банка — от отмывания денег для российских олигархов до нарушения международных санкций — в новой книге Dark Towers.

Основные моменты интервью

Темные башни

Deutsche Bank, Дональд Трамп и эпический след разрушения

Дэвида Энрича

Об опасениях Deutsche Bank по поводу того, что Трамп занимает политический пост

Как ведущий кандидат в президенты США, он, говоря банковским языком, называется «политически значимым лицом», что означает повышенный риск коррупции … что этот человек мог быть причастен к взяточничеству или что его деньги могли быть получены нечестным путем. Банк очень опасался вести дела с Трампом, когда приближались выборы, и, по сути, отклонил [a] запрошенного кредита, который он предоставил в начале 2016 года. …

…

Внутри банка сотрудники отдела комплаенс-контроля наблюдали за некоторыми транзакций, которые поступали и исходили с банковских счетов Дональда Трампа, а также банковских счетов Джареда Кушнера. Кушнер также был крупным клиентом Deutsche Bank.И то, что они видели, было то, что деньги в некоторых случаях текли к международным источникам, в некоторых случаях к богатым россиянам, что вызывало много опасений с точки зрения отмывания денег. Таким образом, сотрудники отдела комплаенс-контроля в банке, по сути, дали сигнал и заявили: «Эти транзакции вызывают беспокойство». Мы должны сообщить о них федеральному правительству как о подозрительных. И эти опасения были как бы подняты на флагшток в Deutsche Bank, и менеджеры и руководители высшего уровня в конечном итоге решили, что нет, эти опасения не нужно передавать правительству или даже сообщать правительству.Но внутри банка были большие опасения, что с банковскими счетами Трампа происходит что-то странное.

Внутри банка были большие опасения, что с банковскими счетами Трампа происходит что-то странное.

Дэвид Энрич

О связях Deutsche Bank с нацистским режимом

Это был банк, который помогал во всем, от финансирования строительства концентрационных лагерей. Это помогло с финансированием компании, производившей отравляющий газ.Он участвовал в «арианизации» предприятий по всей Европе, в том числе в странах, завоеванных Германией. Он продавал золото, которое нацисты извлекли из зубов евреев, продавая его на международном уровне, чтобы получить твердую валюту для нацистов. Итак, это был банк, который действительно был важной частью нацистской военной машины. Честно говоря, это верно для большинства крупных немецких компаний, которые существовали в то время и существуют до сих пор. Так что дело не в том, что Deutsche Bank был исключительно злым в тот период — но я не думаю, что есть какая-то санация этого основного факта: реальность такова, что они были стороной геноцида.

О преобразовании Deutsche Bank в 1990-е годы

Deutsche Bank превратился из полного ничтожества на Уолл-стрит и в Лондоне в практически мгновенное превращение в одного из ведущих игроков на улице. Эдсон Митчелл [возглавлявший лондонский офис банка] был тем, кто руководил этим обвинением, и он был довольно импульсивным, очень харизматичным и очень энергичным продавцом. … В основном благодаря своей личности и силе убеждения, имея в своем распоряжении несколько миллиардов долларов, которые можно было бы потратить на найм людей, [Митчелл] нанял тысячи и тысячи людей, не только из Merrill Lynch, но и из через Уолл-стрит.Так Deutsche Bank внезапно стал одним из самых агрессивных мест для работы на Уолл-стрит.

О том, как руководство генерального директора Йозефа Аккермана сменило банк в 2002 году

[Акерманн] хотел увеличить прибыльность банка за два года примерно на 600 процентов. Это безумно. Это безумно амбициозно. [Он был] безрассудным, он был надсмотрщиком, и его сотрудники очень боялись разочаровать его. Он мог очень рассердиться. А иногда [он] обвинял своих подчиненных в неудачах не только наедине, но и публично.Так что люди действительно боятся делать что-либо, что могло бы вызвать его гнев. Итак, каждый стремится сделать мандат Аккермана своей личной миссией. Вся структура стимулирования внутри банка быстро изменилась. Изменилось и то, как банк решал, предоставлять ли кредиты или заключать другие сделки для клиентов. Если бы это не принесло огромной прибыли в ближайшее время, они бы просто не вели бизнес больше.

Последствия этого видятся задним числом как вполне предсказуемые, а именно: банк будет делать то, что не в интересах клиентов, а в интересах банка.И я думаю, что это очень прямая линия между этим менталитетом и ситуацией, когда банк начинает грабить своих клиентов, манипулировать рынками, отмывать деньги, нарушать санкции и т. Д., И так далее.

О нарушении Deutsche Bank американских санкций

Это международный банк, имеющий представительства, штаб-квартиру в Германии и представительства по всему миру, но, поскольку у него крупная американская деятельность, он должен соблюдать американские законы В то время американские законы вводили очень строгие санкции в отношении Ирана, Сирии, Мьянмы и Ливии, а также других мест. Но Deutsche Bank хотел вести бизнес в этих странах. Тот факт, что они находились под санкциями, в некотором смысле повысил ценность услуг, которые банк мог предоставлять, потому что не так уж много банков были готовы предоставлять финансовые услуги в этих странах.

Но Deutsche Bank хотел вести бизнес в этих странах. Тот факт, что они находились под санкциями, в некотором смысле повысил ценность услуг, которые банк мог предоставлять, потому что не так уж много банков были готовы предоставлять финансовые услуги в этих странах.

Итак, они просто пошли дальше и сделали свой бизнес, и они приложили огромные усилия, чтобы скрыть то, что они делали. Они [участвовали] в практике, известной как «зачистка», когда они удаляли любые ссылки, например, на сирийских контрагентов, с которыми они работали, чтобы избежать запуска каких-либо предупреждений в их американских компьютерных системах или в американских регулирующих органах.И в течение нескольких лет они вели бизнес на миллиарды долларов с организациями, которые, в частности, в случае Ирана, были очень тесно связаны с иранскими вооруженными силами и позже были обвинены в том, что действительно помогали финансировать множество террористических актов, которые происходили. в Ираке после войны в Ираке.

Об отмывании денег Deutsche Bank для российских клиентов

Многие западные банки очень опасались вести дела с этими русскими, потому что у них было много подозрений.И действительно, большая часть этих денег пришла из-за коррупции, клептократии и тому подобного. Deutsche Bank был счастлив заполнить этот пробел.

Дэвид Энрич

Бизнес по отмыванию денег был очень прибыльным для Deutsche Bank, и он действительно приносил прибыль во всем мире. Больше всего он делал это с российскими покупателями. А Deutsche Bank имеет долгую и гордую историю того, что он один из немногих западных банков, [который] более или менее непрерывно работает в России в течение очень долгого времени.А Россия в начале 2000-х была местом, где многие люди очень быстро разбогатели, часто подозрительными способами. Для них стало очень важно иметь возможность вывести свои деньги из России и конвертировать их из рублей в евро, доллары или фунты стерлингов. … Многие западные банки очень опасались вести дела с этими русскими, потому что у них было много подозрений. И действительно, большая часть этих денег пришла из-за коррупции, клептократии и тому подобного.Deutsche Bank был счастлив заполнить этот пробел. Для россиян было предложено несколько обходных путей, при которых они могли либо перевести свои деньги в такую страну, как, например, Латвия, а затем отправить их телеграфом в США.

О хаосе в офисе Deutsche Bank в Джексонвилле, штат Флорида, США. который анализирует подозрительные транзакции