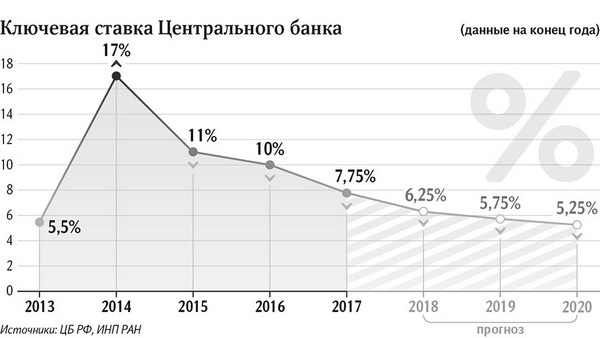

Ставка рефинансирования в 2018 году цб: Ключевая ставка Банка России | Банк России

ЦБ РФ впервые почти за 10 лет повысил ставку рефинансирования :: Экономика :: РБК

Председатель комитета Госдума по финансовому рынку Владислав Резник полагает, что решение Банка России по повышению ставки рефинансирования на 0,25 процентного пункта не приведет к существенным изменениям на финансовом рынке. «Я не думаю, что это что-то изменит. С моей точки зрения, Центробанк просто хочет посмотреть, что из этого получится», — сказал он.

Он также считает, что повышение ставки рефинансирования не отразится на стоимости кредитов. «Кредиты будут дорожать с этим решением ЦБ или без него. Они уже подорожали и будут дорожать дальше», — уверен депутат.

Читайте на РБК Pro

Правильным и логичным назвал повышение ставки рефинансирования ЦБ РФ президент Ассоциации российских банков (АРБ) Гарегин Тосунян. «Неправильно, когда ставка рефинансирования ниже, чем уровень инфляции. В 2007г. инфляция составила 12%, так что увеличение ставки рефинансирования — это понятный и логичный ход», — сказал Г. Тосунян. Однако, он добавил, что для России ставка рефинансирования не имеет такого большого значения, как в США. «Изменения ставки незначительны, и их влияние на экономику и уровень инфляции будет также незначительно», — отметил он.

Тосунян. Однако, он добавил, что для России ставка рефинансирования не имеет такого большого значения, как в США. «Изменения ставки незначительны, и их влияние на экономику и уровень инфляции будет также незначительно», — отметил он.

Г.Тосунян предположил, что ставка могла бы быть поднята и до 10,5%. Однако этот резкий скачок мог бы быть чреват для экономики России серьезными последствиями. На банковском секторе повышение ставки также скажется незначительно. Положительным моментом в изменении уровня рефинансирования глава АРБ считает тот факт, что налоговое бремя на банки может снизиться. Он объяснил это тем, что разница между ставкой рефинансирования и ставкой, по которой банки выдавали кредиты, сократится. Следовательно, уменьшится и налогооблагаемая база. «Ставка рефинансирования в нашей стране является в первую очередь инструментом отсчета для определения уровня налоговых платежей», — отметил Г.Тосунян.

Глава АРБ также добавил, что увеличение ставки может положительно повлиять на приток средств в финансовый сектор России из-за рубежа. Он отметил, что подобный шаг Центробанка говорит не только о желании финансового института бороться с инфляцией, но и решать вопросы, связанные с ликвидностью.

Он отметил, что подобный шаг Центробанка говорит не только о желании финансового института бороться с инфляцией, но и решать вопросы, связанные с ликвидностью.

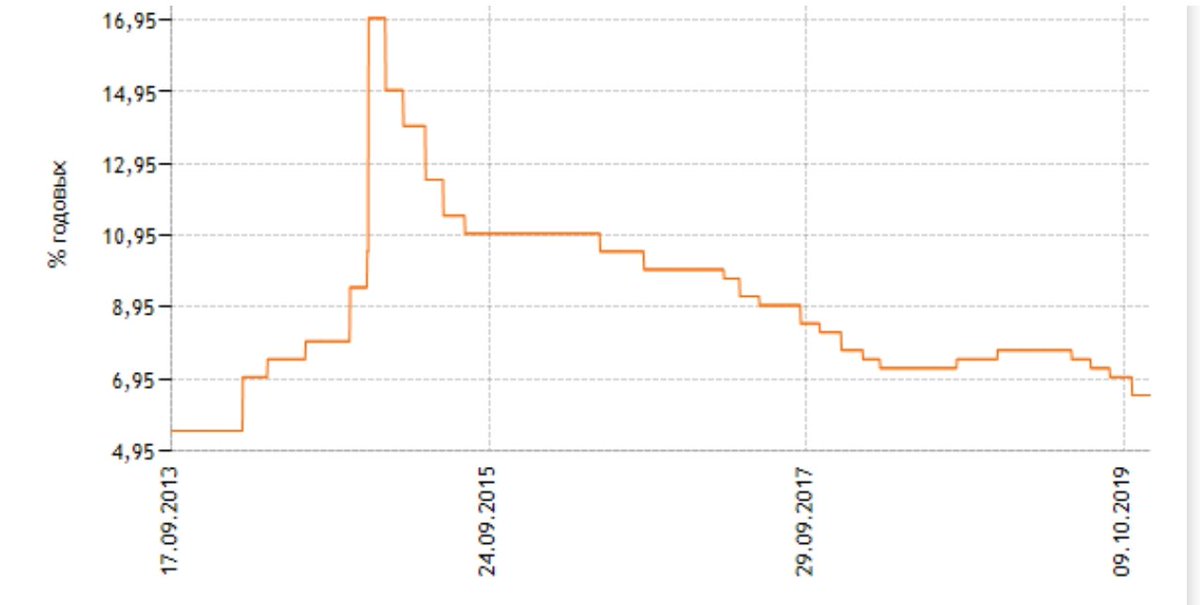

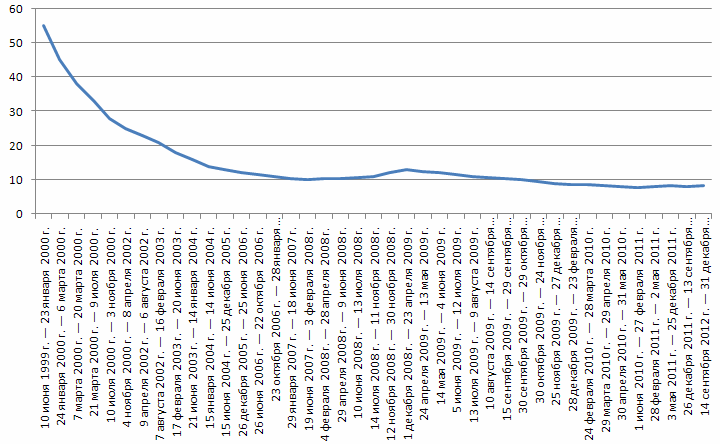

Напомним, начиная с июля 1998г. ЦБ только понижал ставку рефинансирования, последнее понижение проведено 19 июня 2007г., когда ставка была снижена с 10,5% до 10%.

Самая высокая ставка рефинансирования в РФ действовала в период с 15 октября 1993г. по 28 апреля 1994г., когда она находилась на уровне 210%. В среднем в начале 1990-х годов данный показатель превышал 150%. На момент кризиса 1998г. ставка составляла 60% годовых, впоследствии Банк России принимал решения только о ее снижении.

Ставка рефинансирования — процентная ставка, которую использует Центральный банк при предоставлении кредитов коммерческим банкам в порядке рефинансирования. Ставка рефинансирования является инструментом денежно-кредитного регулирования, с помощью которого Центробанк воздействует на ставки межбанковского рынка, а также на ставки по кредитам и депозитам, которые предоставляют кредитные организации юридическим и физическим лицам.

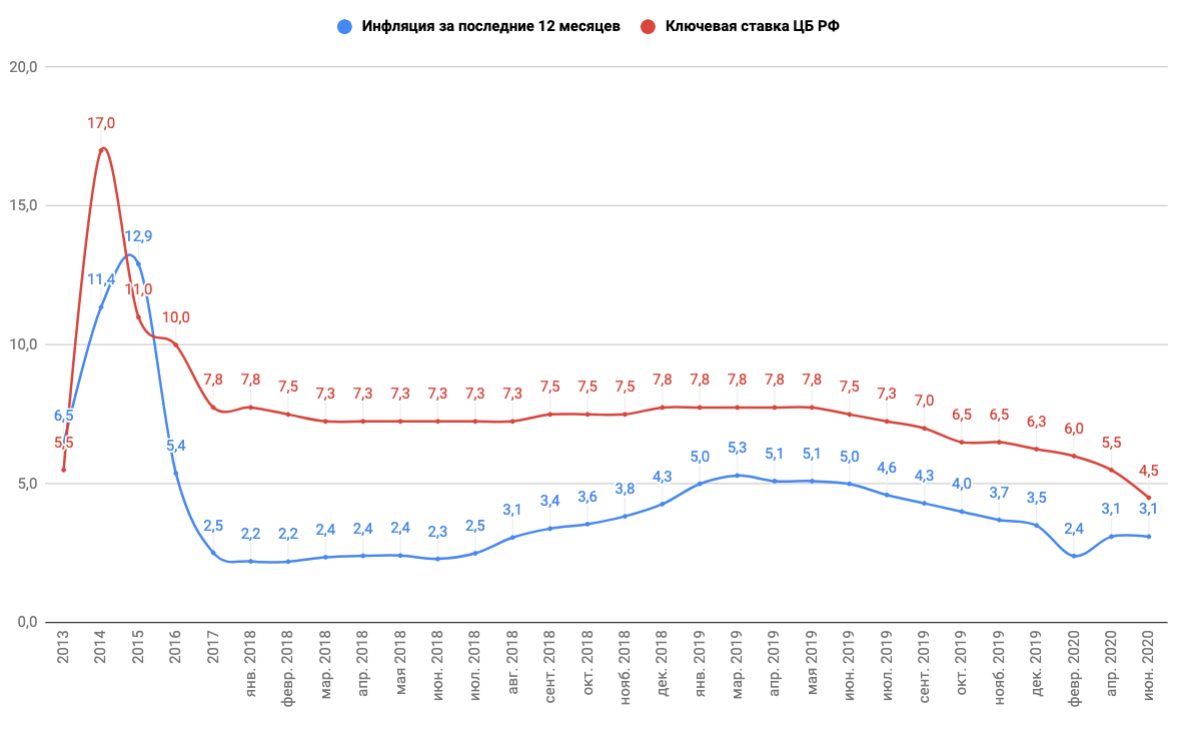

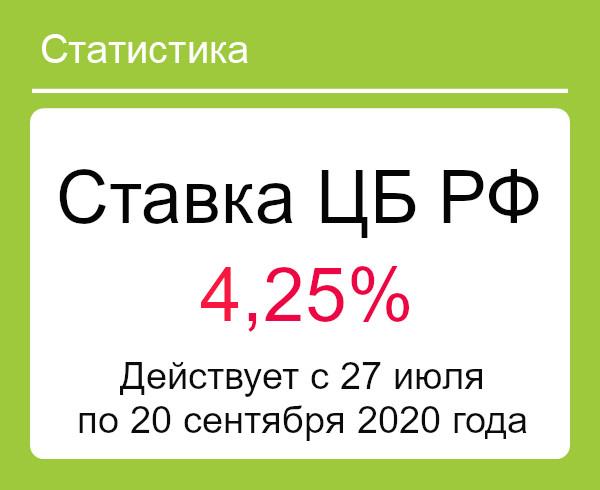

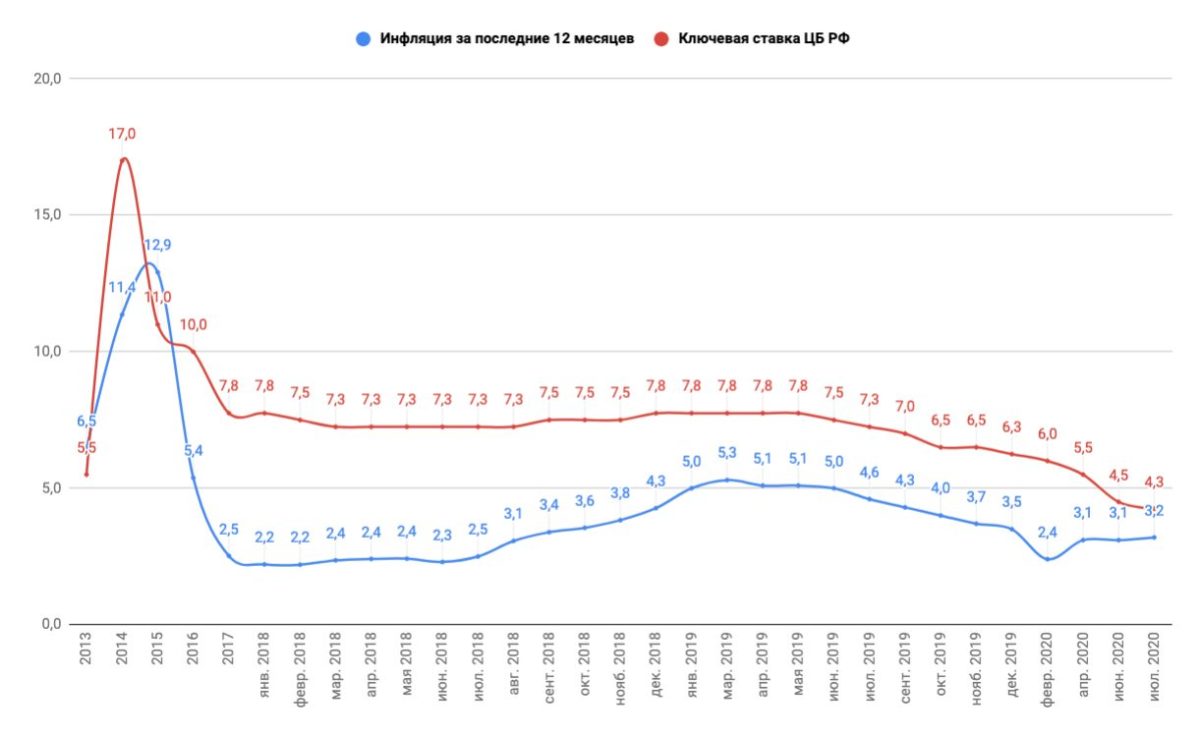

ЦБ РФ снизил ключевую ставку до 4,25%

ЦБ РФ снизил ключевую ставку с 4,5% до 4,25% годовых. Соответствующее решение принял сегодня совет директоров финансового регулятора. Новая ключевая ставка будет применяться с 27 июля 2020 года.

Как отмечается в сообщении финансового регулятора, дезинфляционные факторы продолжают оказывать значительное влияние на инфляцию.

«После снижения в мае—июне инфляционные ожидания населения и бизнеса в целом стабилизировались. Хотя смягчение ограничительных мер способствует оживлению экономической активности, восстановление мировой и российской экономики будет постепенным. В этих условиях сохраняется риск отклонения инфляции вниз от 4% в 2021 году. Реализованное с апреля существенное смягчение денежно-кредитной политики направлено на ограничение этого риска и стабилизацию инфляции вблизи 4% на прогнозном горизонте», — поясняют в ЦБ РФ.

При этом ЦБ РФ будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях.

Следующее заседание Совета директоров ЦБ РФ, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 18 сентября 2020 года.

Пользователям учетных программ «1С:Предприятие 8» новых редакций с подключенной Интернет-поддержкой изменения уже доступны, для остальных пользователей изменения будут реализованы с выходом очередных версий. О сроках см. в «Мониторинге законодательства».

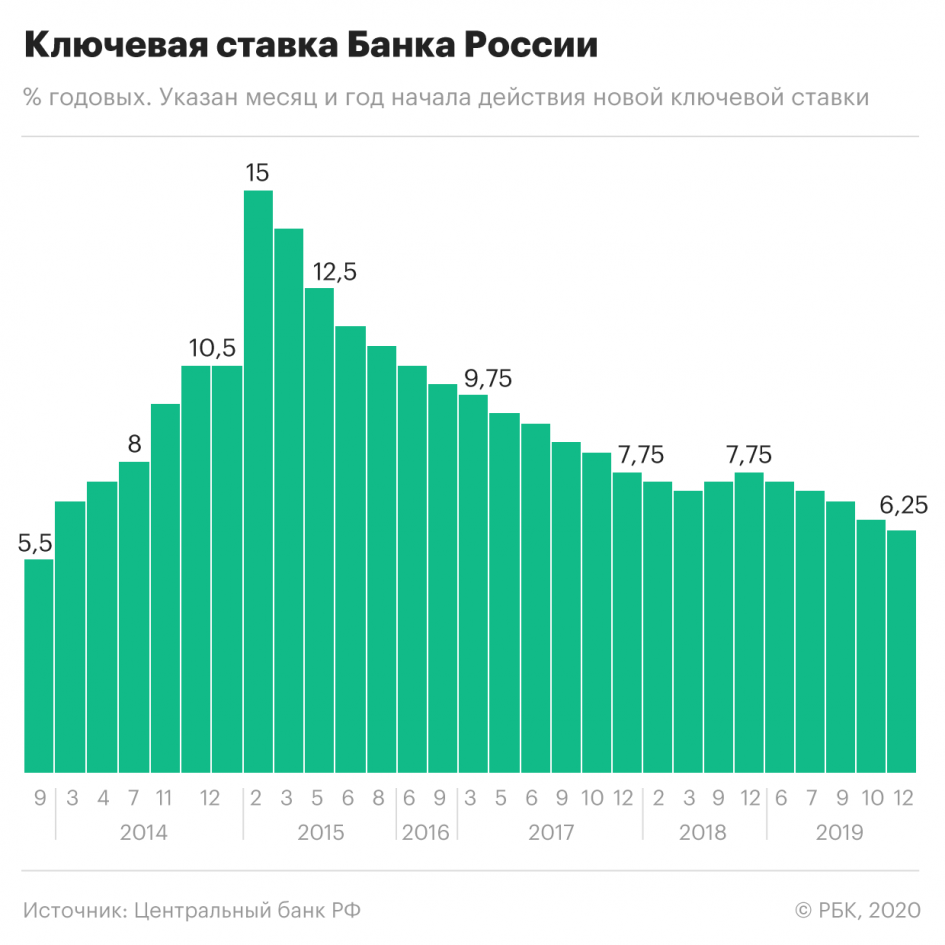

Напомним, 14 июня 2019 года Совет директоров ЦБ РФ снизил ключевую ставку с 7,75% до 7,5% годовых. На уровне 7,75% ключевая ставка сохранялась с 17 декабря 2018 года. В июле 2019 года ЦБ РФ снизил ключевую ставку с 7,5 до 7,25% годовых. С 9 сентября ЦБ РФ снизил ключевую ставку с 7,25 до 7% годовых. С 28 октября 2019 года ключевая ставка была снижена до 6,5%. С 16 декабря 2019 года ключевая ставка была снижена до 6,25%. С 10 февраля 2020 года ставка снизилась до 6%. С 27 апреля 2020 года ставка составляла 5,5% годовых, а с 22 июня 2020 года – 4,5%.

С 27 апреля 2020 года ставка составляла 5,5% годовых, а с 22 июня 2020 года – 4,5%.

ЕЦБ сохранил ключевую ставку на рекордно низком уровне | Новости из Германии о Европе | DW

Европейский центральный банк (ЕЦБ) сохранил рекордно низкую ключевую ставку рефинансирования на уровне 0%. О неизменности кредитно-денежной политики ЕЦБ заявил в четверг, 9 марта, глава финансового института Марио Драги. Ставка по депозитам также осталась на уровне минус 0,4%, а маржинальная ставка — на уровне 0,25%.

Кроме того, ЕЦБ будет продолжать программу покупки облигаций. До конца марта на нее будет выделяться 80 млрд евро в месяц, а с апреля и до конца года — 60 млрд евро. До конца программы количественного смягчения (QE), в рамках которой проводится скупка ценных бумаг, ключевая ставка останется на рекордно низком уровне.

При этом в феврале уровень инфляции в еврозоне достиг 2%, что говорит о последовательном росте этого показателя последние три месяца. Ранее Драги обещал, что программа QE будет продлена как минимум до марта 2017 года и до устойчивого возвращения уровня инфляции в еврозоне до 2%.

Совет управляющих ЕЦБ понизил базовую ставку до 0% в марте 2016. В Германии резко критикуют политику низкой процентной ставки в еврозоне и покупку облигаций.

Смотрите также:

Как делают деньги в Европе

Новая банкнота

Член правления Европейского центрального банка Ив Мерш представил 5 июля во Франкфурте-на-Майне новую банкноту достоинством 50 евро. Она прочнее и лучше защищена, чем та, которая находится в обращении сейчас. Как вообще делают в Европе деньги?

Как делают деньги в Европе

Хлопок секретного состава

Основной материал для изготовления купюр 50 евро — хлопок. Он долговечнее и прочнее обычной бумаги. Хлопок отбеливают, промывают и перерабатывают в бумажную массу, точный состав которой держат в секрете. Специальные машины перерабатывают массу в длинные рулоны бумаги. На этом этапе бумага уже содержит некоторые из многочисленных степеней защиты, вроде водяных знаков и защитных нитей.

Как делают деньги в Европе

Кто рисует деньги

Райнхольд Герстетер отвечает за дизайн банкнот евро. Немецкий художник-график рисовал еще портреты, которые были отпечатаны на последних немецких марках. Изображения на новых купюрах евро посвящены различным европейским эпохам: на купюре 5 евро изображена античная арка, на других — символы романтизма, готики, ренессанса, барокко и периода индустриализации.

Как делают деньги в Европе

Серьезная защита

Ученые придумали свыше десяти различных степеней защиты евро от подделки, чтобы осложнить жизнь фальшивомонетчикам. Одна из используемых хитростей — голограмма, которая наносится на бумагу для денежных купюр.

Как делают деньги в Европе

500 евро стоит 16 центов

Стоимость производства одной купюры колеблется от 7 до 16 центов — чем выше номинал денег, тем дороже производство, поскольку размер самих купюр увеличивается, и растет число степеней защиты.

Как делают деньги в Европе

Цифры меняют цвет

В частной немецкой типографии Giesecke & Devrient, где в том числе печатаются и новые купюры, краска наносится на бумагу в ходе многоступенчатого процесса. 10 килограммов краски хватает, чтобы напечатать 400 тысяч 20-евровых банкнот. Среди прочего специальной краской наносятся цифры, которые меняют свой цвет в зависимости от освещения.

Как делают деньги в Европе

Всё пронумеровано

Каждая банкнота получает уникальный номер. Таким образом можно определить, где была напечатана та или иная купюра. В Европе около десятка типографий имеют лицензии на производство бумажных денег. Специальный алгоритм определяет, сколько и в какой из стран еврозоны будет напечатано купюр евро разного достоинства.

Как делают деньги в Европе

Огромное число подделок

Несмотря на сложный процесс печати денег, фальшивомонетчикам ежегодно удается ввести в обращение сотни тысяч подделок.

В прошлом году было изъято самое больше число поддельных купюр с момента введения единой валюты евро в 2002 году: по данным ЕЦБ, было конфисковано почти 900 тысяч фальшивых купюр по всему миру.Как делают деньги в Европе

Вторая жизнь денег

Прежде чем вновь отпечатанные евро будут пущены в оборот, они проходят проверку на отсутствие дефектов. Банкноты, которые не прошли тест, отправляются на переработку, измельчаются и прессуются в гранулы. Они затем используются, к примеру, для звукоизоляции стен. То же самое происходит и со старыми купюрами, которые изымаются из обращения.

Как делают деньги в Европе

Новая серия без «пятисоток»

Новые евро должны быть максимально защищены. Начало было положено в 2013 году, после введения в оборот новых 5-евровых купюр, за ними в 2014 году последовали «десятки», в 2015 — «двадцатки». В начале 2017 года в обращении появятся новые 50 евро. Затем, с промежутком в один год, — 100 и 200-евровые банкноты.

Новая «пятисотка», выпуск которой был запланирован на 2019 год, похоже, так и не появится.Автор: Хильке Фишер, Максим Филимонов

В прошлом году было изъято самое больше число поддельных купюр с момента введения единой валюты евро в 2002 году: по данным ЕЦБ, было конфисковано почти 900 тысяч фальшивых купюр по всему миру.

В прошлом году было изъято самое больше число поддельных купюр с момента введения единой валюты евро в 2002 году: по данным ЕЦБ, было конфисковано почти 900 тысяч фальшивых купюр по всему миру. Новая «пятисотка», выпуск которой был запланирован на 2019 год, похоже, так и не появится.

Новая «пятисотка», выпуск которой был запланирован на 2019 год, похоже, так и не появится.Что будет со ставками по ипотеке — Недвижимость

Как инфляция и ключевая ставка влияют на стоимость ипотечных кредитов? Разбираемся вместе с заместителем руководителя комитета по аналитике Российской Гильдии Риэлторов Михаилом Хорьковым.

Партнерский материал

Что такое ключевая ставка

Ключевая ставка — это один из инструментов денежно-кредитной политики Центрального банка (ЦБ). С помощью ключевой ставки ЦБ влияет на уровень процентных ставок, то есть фактически на стоимость денег.

Если говорить проще, то ключевая ставка — это минимальная процентная ставка, по которой ЦБ выдает кредиты коммерческим банкам. Следовательно, стоимость банковских кредитов не может быть ниже, чем размер ключевой ставки. Исключение — государственные программы по ипотеке с субсидированной (пониженной) ставкой.

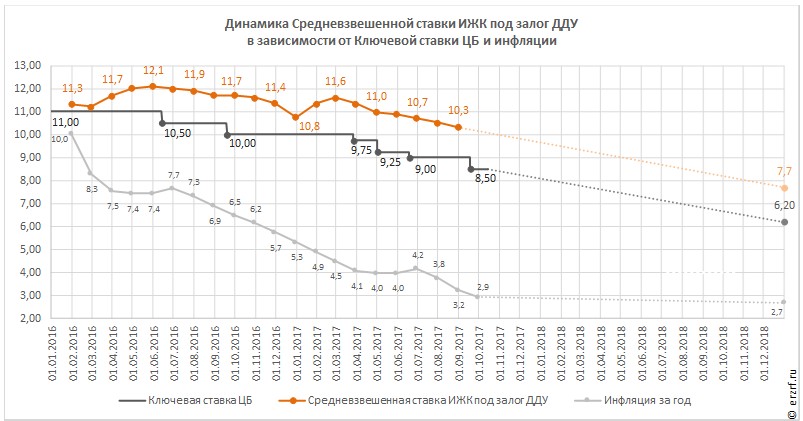

Динамика ключевой ставки, а также официальные комментарии, которые дает Центробанк при ее повышении или снижении — то, за чем нужно следить, если вы подумываете о покупке жилья и планируете брать для этого ипотечный кредит.

В начале сентября 2019 года Центральный банк России cнизил ключевую ставку до 7%

В 2019 году этот показатель уменьшился уже в третий раз — в совокупности на 0,75 процентных пунктов. Очередное снижение — очевидный сигнал к тому, что ставки по ипотечным кредитам тоже будут уменьшаться.

Изменения ипотечных ставок связаны с ключевой ставкой

Вслед за ее повышением можно ожидать будущее удорожание ипотеки. И наоборот: чем ниже ключевая ставка, тем дешевле кредиты. В последнее время ЦБ последовательно снижает ключевую ставку. Согласно законам рынка, ставки по кредитам также должны корректироваться в меньшую сторону. Причем в первую очередь начнут дешеветь ипотечные кредиты.

Ключевая ставка и инфляция

Центробанк, принимая решение о размере ключевой ставки, опирается на большое число рыночных индикаторов. Один из основных — это инфляция. Если инфляция снижается, то повышается вероятность снижения ключевой ставки. Поэтому, чтобы понимать, как будут меняться ипотечные ставки, надо также обращать внимание на уровень инфляции.

Один из основных — это инфляция. Если инфляция снижается, то повышается вероятность снижения ключевой ставки. Поэтому, чтобы понимать, как будут меняться ипотечные ставки, надо также обращать внимание на уровень инфляции.

6 сентября Центробанк принял решение о снижении ключевой ставки до 7%. При этом в официальном комментарии отмечается, что до конца 2019 года риски ускорения и замедления инфляции сбалансированы, а годовая инфляция прогнозируется на уровне 4%. Все это создает предпосылки для снижения ипотечных ставок.

Что будет с ипотечными ставками в будущем

С одной стороны, эти изменения можно оценить позитивно, поддержит рынок. И привлечет на него новых покупателей. Не исключено, что предложения банков вернутся к минимальным значениям 2018 года уже в 2019 году — и многие покупатели вновь будут рассматривать вопрос о покупке жилья с помощью ипотеки.

С другой стороны, в том же решении Центробанка о снижении ключевой ставки сказано, что темпы роста российской экономики по-прежнему ниже ожиданий. Это значит, что эффект от снижения ставок по ипотеке может оказаться не столь заметным, как хотелось бы.

Это значит, что эффект от снижения ставок по ипотеке может оказаться не столь заметным, как хотелось бы.

Ипотечные ставки в 2019 году в Сбербанке

В 2019 году Сбербанк предлагает несколько ипотечных программ. Ставки по ипотеке зависят от типа приобретаемой недвижимости, срока кредитования, суммы первоначального взноса и других факторов.

Приобрести квартиры в новостройке в ипотеку можно по ставке от 7,6% годовых, а квартиру на вторичном рынке — от 9,1%. В рамках программы «Ипотека с господдержкой для семей с детьми» ставка составит от 5%.

Чтобы узнать условия ипотечного кредита, который подходит вам, воспользуйтесь персональным подбором ипотечной программы.

Сейчас читают

Моя квартира не продается. Что делать?

Как написать продающее объявление для недвижимости

Как сделать квартиру уютной и функциональной: 15 простых правил

что это такое, кто устанавливает

Автор Платон Монеткин На чтение 6 мин. Просмотров 605 Обновлено

Просмотров 605 Обновлено

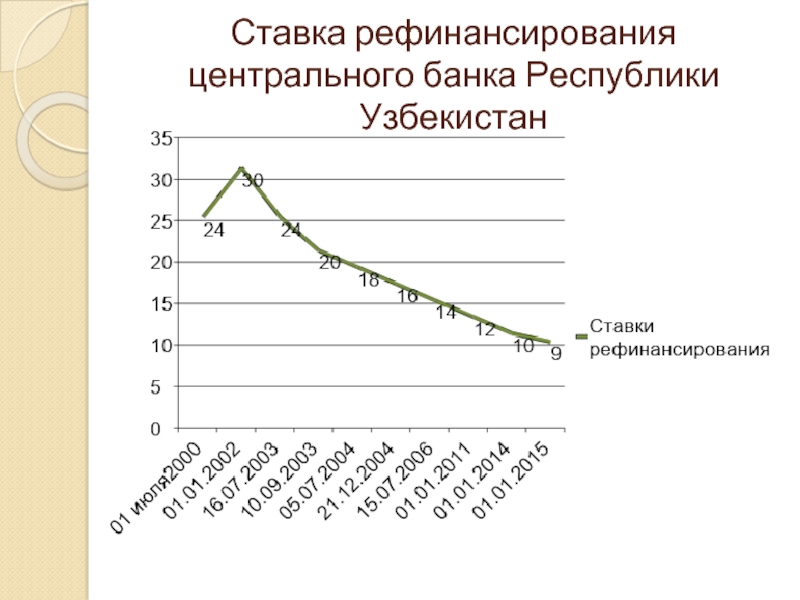

Рефинансирование Центральным Банком страны — услуга, дающая возможность банковским организациям стабилизировать работу. Альтернативой понятию выступает ставка ключевая, однако данные понятия не тождественны. Отечественная экономика переживает не лучшие времена, что отображается на текущих изменениях в работе банковской системы.

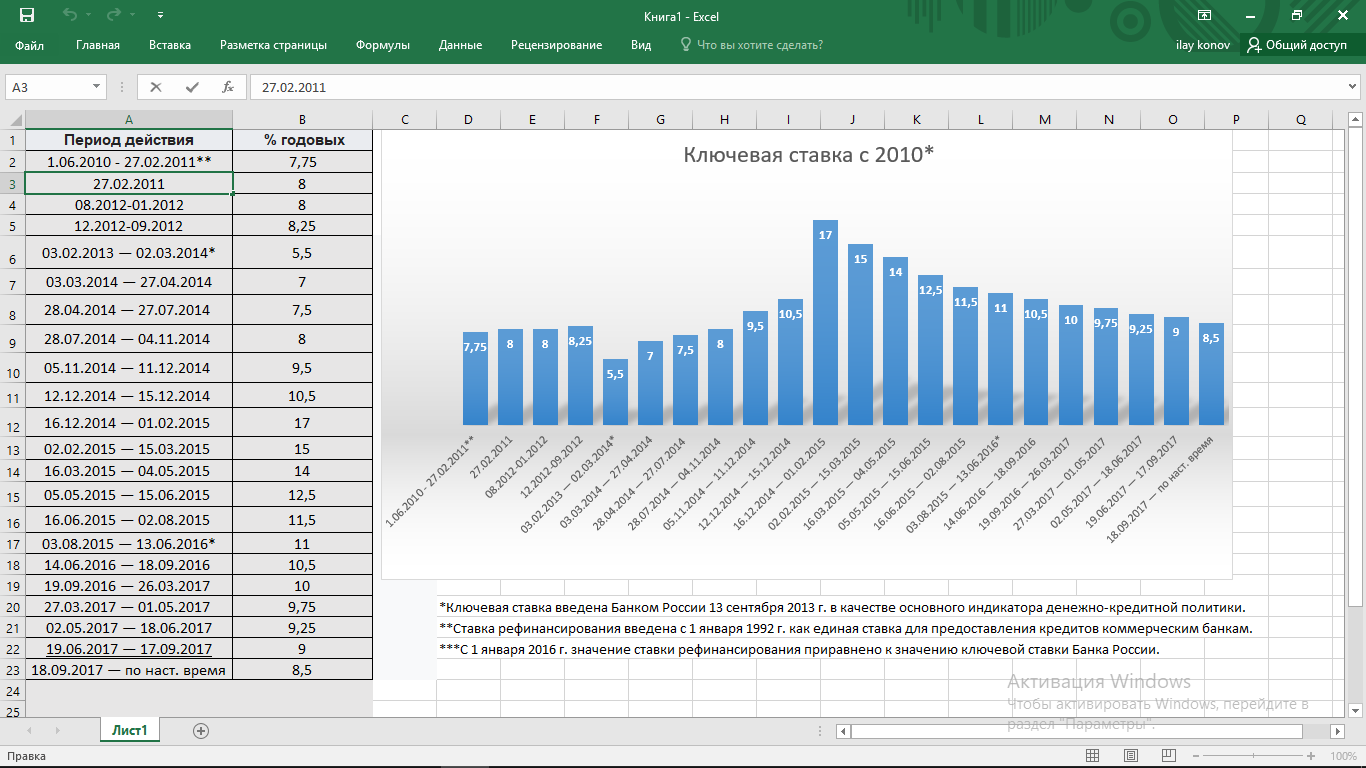

Понятие ставки рефинансирования ЦБ, размер в 2018 году

Что такое учетная ставка ЦБ? СР называют денежные средства, которые берут банки взаймы у Центрального Банка. Главным кредитором страны выступает ЦБ. Показатели определяются в процентной годичной ставке. При получении денежных средств, банковские организации разрабатывают кредитные программы для населения и малого бизнеса.

Все участники финансовой цепочки получают преимущества: население — денежный заем, а ЦБ и банк — кредитор прибыль от начисляемых процентов.

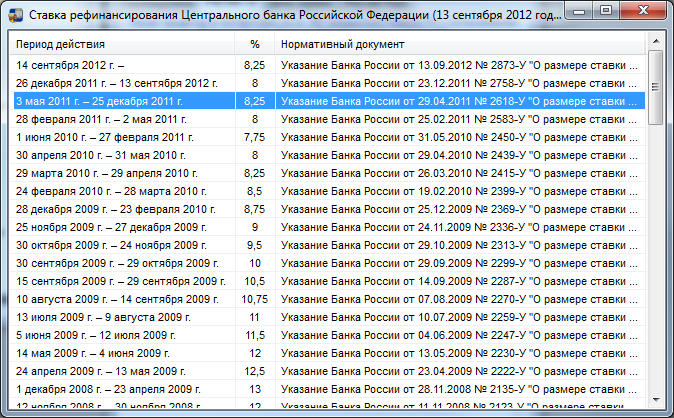

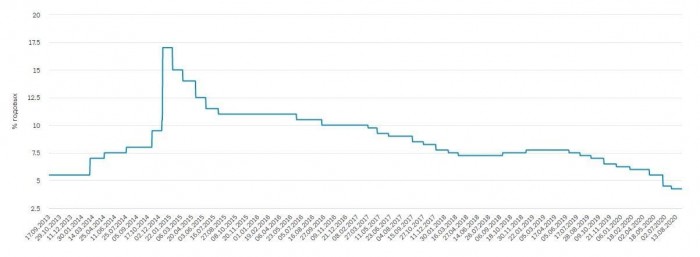

Как изменилась ставка рефинансирования? Согласно последней информации от ЦБ, в период 14–26. 10 установлено значение ставки в 7,5%. В дальнейшем планируется повторное заседание совета о принятии решения по повышению.

10 установлено значение ставки в 7,5%. В дальнейшем планируется повторное заседание совета о принятии решения по повышению.

Кто устанавливает?

Кто устанавливает учетную ставку в РФ? Центробанк — ключевое звено в финансовой системе. Он принимает решение о назначении определенной ставки и в течение какого периода она будет действовать. В процессе расчетов нового значения, учитывается множество факторов: инфляция, активность экономической деятельности организаций и предприятий.

Чем ставка рефинансирования ЦБ отличается от ключевой?

Для понимания разницы, необходимо разобраться в определениях:

- СР называют годовую процентную ставку, которую должен выплатить банк, оформлявший кредит у ЦБ.

- Ключевая — минимальный размер процентов, начисляющихся за оформление недельного займа. Касательно депозитов, она будет выступать максимальным значением, установленным Центральным органом.

При появлении ключевой ставки в 2013 году, оба показателя имели собственные характеристики. С 2016 года осуществляется отождествление величин, что приводит к их слиянию. Важно принять во внимание, что на 2018 год отдельно показатель по кредитованию больше не устанавливается и речь идет о ключевом показателе.

С 2016 года осуществляется отождествление величин, что приводит к их слиянию. Важно принять во внимание, что на 2018 год отдельно показатель по кредитованию больше не устанавливается и речь идет о ключевом показателе.

Откуда берут значение ставки?

Фиксация значения осуществляется в зависимости от текущих показателей экономической деятельности на территории страны. Учитывается процент инфляции: с его увеличением возрастает процент по кредитованию.

Данный аспект отражается на все экономических сегментах: населении, привыкшее пользоваться выгодными кредитными продуктами, бизнесе и ИП.

Как ставка рефинансирования влияет на кредитные продукты?

На основании действующего законодательства, банки обязаны устанавливать кредитные проценты, исходя от показателя, установленные главным федеральным органом. Он не может быть меньше, анонсируемой ЦБ. Однако, банковские организации оформляют ссуды у государственного органа по показателю в 17%, чтобы система работала, приходится придумывать выгодные предложения для заемщиков, чтобы они пользовались кредитными продуктами. В данной ситуации действует прямая зависимость: чем выше критерий, назначаемый Центральной инстанцией, тем выше процент для населения.

В данной ситуации действует прямая зависимость: чем выше критерий, назначаемый Центральной инстанцией, тем выше процент для населения.

Сложная ситуация складывается в кредитовании компаний. На основании выжимки из НК, процентные котировки ниже кредитования, автоматически относятся к статье доходов. На практике установленная норма в 8,25% не встречается ни в одной банковской организации. Средний показатель варьируется в пределах 20%. Компания должна выплатить не только проценты банку за использование денежных средств, но и оплатить налог за разницу, составляющую по ставке в банке и перекредитования.

Как ставка влияет на вклады?

В первую очередь влияние изменения финансовых инструментов чувствуют на себе обычные граждане, оформившие депозиты в банковских предприятиях. Чтобы наглядно представить ситуацию, стоит разобрать следующий пример: гражданин решил разместить депозит в банке, рассчитывая на 16% годового дохода.

При этом показатель по кредитованию составляет 8,25%. Согласно выше представленной выжимки из НК, придется оплачивать налог на разницу с учетом пятипроцентных пунктов. Как результат, придется оплатить в налоговые службы 2,75%.

Согласно выше представленной выжимки из НК, придется оплачивать налог на разницу с учетом пятипроцентных пунктов. Как результат, придется оплатить в налоговые службы 2,75%.

На что еще влияет ставка рефинансирования ЦБ?

Кроме влияния на кредиты и депозиты, параметр оказывает влияние на ведение предпринимательской деятельности на территории страны. При ее понижении, ИП сможет оформить ссуду по сниженным процентам, что определяет большой спектр возможностей, можно инвестировать больше средств в собственное развитие и расширение границ компании.

Также ссылка на кредитование встречается в НК и ГК. Процентный учет, установленный ЦБ, напрямую воздействует на размер штрафных санкций и регулирования отношений между налоговыми контрагентами и ответственными службами. В некоторых ситуациях показатель может принимать участие в формировании системы налогообложения, расчетов НДФЛ.

Роль показателя в налогообложении

Государственное кредитование оказывает существенное влияние на действующую систему налогообложения. В качестве примеров:

В качестве примеров:

- Работник пострадал из-за задержки в получении заработной платы. Он должен получить дополнительные бонусы к отпускным и прочим выплатам. Опираясь на НК, руководством должна быть выплата полагающихся средств с учетом пенни в 1/300 за каждый день просрочки.

- Если банковская организация задерживает возврат депозита клиенту, он обязан выплатить сумму с учетом положенных процентов и дополнительно средства за просрочку.

Опираясь на процент по кредитованию, определяется расчет штрафных санкций за неуплату в положенный срок пенни.

Используется следующая формула: размер налога*просрочка в днях*1/300*СК=штраф.

Рекомендуем прочитать: что делать, если коллекторы звонят по чужому долгу?

Дебетовая карта Газпромбанка: условия и отзывы. Смотрите информацию здесь.

Моментальные частные займы за 5 минут без единой проверки: http://creditbery.ru/credits/microzaim/mikrokredit-na-kartu-za-5-minut.

html

htmlСпособы узнать ставку рефинансирования ЦБ РФ

СР — величина непостоянная и определяется Центральным Банком на определенный промежуток времени. Чтобы всегда быть в курсе изменений, рекомендуется периодически посещать официальный сайт ЦБ, где анонсируются все изменения и принятие поправки на законодательном уровне. Рассчитать показатель самостоятельно невозможно, поскольку он всегда фиксированный и формулы для определения не существует.

Существуют сторонние сайты, на которых можно отслеживать изменения, статистику по изменениям. При посещении онлайн консультаций, необходимо перейти в раздел учетной ставки. К самым распространенным источникам можно отнести: Консультант Плюс, Референт, Кодекс, Гарант.

Поскольку центральная система единолично принимает решении о том, какой процент будет составлять СР, данная информация является открытой для доступа и периодически публикуется в финансовых изданиях и СМИ. Данный показатель не только определяет ставки по кредитованию или депозитам, но и регулирует ряд моментов в работе налогообложения. На протяжении установленного срока фиксируются СР по начислению штрафных пенни и иных издержек.

На протяжении установленного срока фиксируются СР по начислению штрафных пенни и иных издержек.

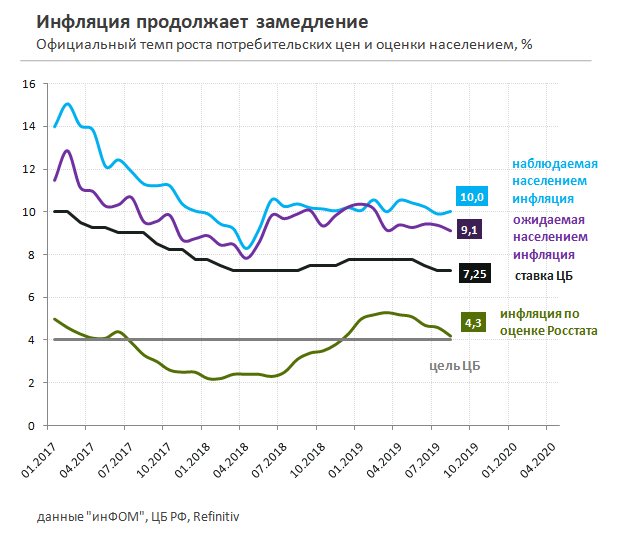

Российский ЦБ уже сформировал прогноз на последующие два года. Предполагается, что уровень инфляции составит порядком 5,5% на 2019 год, а в 2020 снизится снова до 4%. Подобные поводы формируют почву для дальнейшего увеличения показателя по кредитованию. Однако прогноз подлежит корректировки, в зависимости от дальнейшей экономической активности населения, в том числе юридических лиц.

Видео: на что влияет ставка рефинансирования?

Падение — единственный путь: центральные банки развивающихся стран еще больше снижают ставки

Карин Строхекер, Ритвик Карвалью

ЛОНДОН (Рейтер) — В сентябре директивные органы развивающихся стран еще больше снизили процентные ставки, взяв на себя инициативу крупных центральных банков и объединив усилия чтобы укрепить свою экономику.

ФОТО ФАЙЛА: Логотип Центрального банка Мексики (Banco de Mexico) виден на его здании в центре Мехико, Мексика, 28 февраля 2019 года. REUTERS / Daniel Becerril / File Photo

Изменение процентных ставок центральными банками в пределах группы из 37 развивающихся стран в прошлом месяце чистое сокращение составило 11.

В августе они добились 14 чистых сокращений — наибольшее число с тех пор, как политики усилили меры по ускорению роста после финансового кризиса.

Цикл смягчения — сентябрь был восьмым месяцем подряд чистых сокращений — следует за фазой ужесточения, которая закончилась в начале 2019 года. Затем скачки на развивающихся рынках опережали или соответствовали сокращениям в течение девяти месяцев центральные банки боролись с последствиями сильного доллара, растущей инфляции и более мягкие валюты.

Для интерактивной версии вышеприведенного рисунка щелкните здесь tmsnrt.RS / 2VtMl5w.

Ниже приводится список недавних изменений в денежно-кредитной политике центрального банка развивающихся стран:

МЕКСИКА — Второй раз подряд центральный банк Мексики снизил ключевую процентную ставку на 25 базисных пунктов до 7,75% 26 сентября, сославшись на замедление темпов роста. инфляция, усиление спада в экономике и ожидания небольшого восстановления экономики.

инфляция, усиление спада в экономике и ожидания небольшого восстановления экономики.

ЕГИПЕТ — Центральный банк Египта снизил свои ключевые процентные ставки на 100 базисных пунктов 26 сентября, что является его вторым снижением за многие месяцы, после того, как инфляция продолжила падать и центральные банки во всем мире смягчили денежно-кредитную политику.

ФИЛИППИНЫ — Центральный банк снизил базовую процентную ставку до 4,0% 26 сентября, что является его третьим снижением в этом году, чтобы поддержать замедляющуюся экономику против риска ослабления глобального роста.

ПАРАГВАЙ — Центральный банк снизил свою учетную ставку на 25 базисных пунктов до 4,00% 23 сентября. Здесь

КИТАЙ — Китай снизил свою новую годовую базовую ставку кредитования второй месяц подряд, 20 сентября. до 4,20%, поскольку центральный банк стремится снизить стоимость заимствований для экономики, пострадавшей от китайско-американской политики.С. торговая война.

ГОНКОНГ — Центральный банк снизил процентные ставки 19 сентября до 2,25% одновременно со снижением ставок Федеральной резервной системой, когда месяцы антиправительственных протестов и негативных последствий торговой напряженности между США и Китаем начали сказываться. по экономике.

по экономике.

ИНДОНЕЗИЯ — Центральный банк 19 сентября активизировал усилия, чтобы помочь поднять рост, снизив процентные ставки третий месяц подряд до 5,25%, а также ослабив некоторые правила кредитования, чтобы еще больше стимулировать крупнейшую экономику Юго-Восточной Азии.

ИОРДАНИЯ — 18 сентября центральный банк заявил, что снижает базовую процентную ставку на 25 базисных пунктов до 4,25%, чтобы способствовать экономическому росту.

САУДОВСКАЯ АРАВИЯ / ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ / КАТАР — Центральные банки Саудовской Аравии, Объединенных Арабских Эмиратов и Катара снизили свои ключевые процентные ставки 18 и 19 сентября после решения Федеральной резервной системы США о снижении ставок во второй раз за это время. год.

БРАЗИЛИЯ — Директивные органы снизили базовую процентную ставку до нового рекордного минимума — 5.50% 18 сентября, как ожидалось, и предполагалось, что в ближайшее время будут снижены ставки, что подчеркивает все более неопределенные глобальные перспективы и сдерживает внутреннюю инфляцию.

ВЬЕТНАМ — 13 сентября центральный банк заявил о снижении нескольких процентных ставок для увеличения ликвидности и поддержки экономического роста, который, как надеется страна, в этом году останется на уровне около 7%.

АЗЕРБАЙДЖАН. В пятницу центральный банк заявил, что снизил ставку рефинансирования до 8,00% с 8,25% 13 сентября и скорректировал коридор ставок.

ТУРЦИЯ — 12 сентября центральный банк снизил учетную ставку на 325 базисных пунктов до 16,5%, осуществив второе агрессивное ослабление политики менее чем за два месяца, поскольку он стремится стимулировать экономику, пострадавшую от рецессии, и положить конец прошлогоднему валютному кризису за этим.

АРМЕНИЯ — Центральный банк снизил ключевую ставку рефинансирования до 5,50% с 5,75% 10 сентября.

КАЗАХСТАН — Политические органы повысили ключевую ставку до 9,25% с 9,00% 9 сентября, ссылаясь на инфляционное давление со стороны внутреннего спроса. благодаря дополнительным расходам.

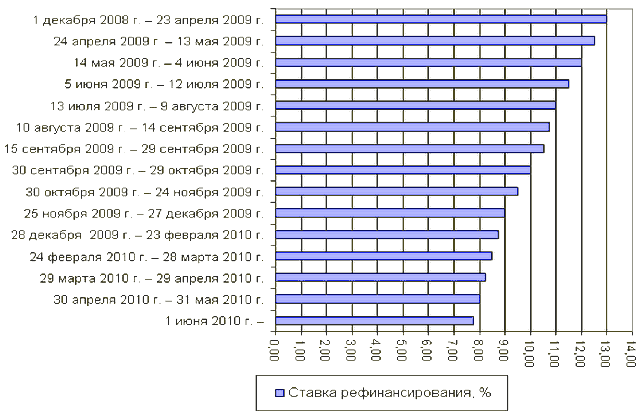

РОССИЯ — Центральный банк провел третье снижение ставки в этом году, снизив ключевую процентную ставку до 7% 6 сентября на фоне замедления инфляции, и заявил, что еще одно снижение ставки возможно на одном из следующих трех заседаний совета директоров.

УКРАИНА — Центральный банк снизил ключевую процентную ставку в третий раз в этом году на фоне замедления инфляции, снизив базовую ставку до 16,5% 5 сентября.

ГРУЗИЯ — Грузинские политики дважды повышали процентную ставку в сентябре, сначала повысив ключевую ставку. ставка рефинансирования до 7% с 6.5% 4 сентября после того, как годовая инфляция превысила целевой показатель в 3%. 25 сентября они снова повысили процентные ставки еще на 50 базисных пунктов до 7,5%.

ЧИЛИ — Центральный банк Чили снизил базовую процентную ставку на 50 базисных пунктов до 2,0% — самого низкого уровня за девять лет — 3 сентября, сославшись на спад экономики, пострадавший от международной торговой напряженности.

ДОМИНИКАНСКАЯ РЕСПУБЛИКА — Политические органы снизили процентную ставку на 25 базисных пунктов до 4,50% 30 августа. Bit.ly/2lOxRAv

БОТСВАНА — Центральный банк снизил кредитную ставку на 25 базисных пунктов до 4.75% 29 августа.

ЯМАЙКА — Центральный банк Ямайки снизил процентную ставку на 25 базисных пунктов до 0,50% 28 августа. Www.boj.org.jm

Www.boj.org.jm

МОЗАМБИК — Центральный банк снизил базовую процентную ставку на 50 базисных пунктов на 14 августа до 12,75%.

НАМИБИЯ — 14 августа директивные органы снизили кредитную ставку на 25 базисных пунктов до 6,5%.

МАВРИКИЙ — Центральный банк 9 августа снизил ставку репо на 0,15 базисных пункта до 3,35%. [nS8N24B004]

ПЕРУ — Центральный банк снизил базовую процентную ставку до 2.5% 9 августа на фоне растущих ожиданий замедления темпов роста экономики второго производителя меди в мире, но подчеркнул, что его решение не обязательно означает начало цикла смягчения.

СЕРБИЯ — Центральный банк Сербии удивил рынки, снизив свою базовую процентную ставку еще на 25 базисных пунктов до 2,5% 8 августа, что стало вторым снижением за многие месяцы, для дальнейшего стимулирования кредитования и роста.

ИНДИЯ — Резервный банк Индии (RBI) снизил базовые процентные ставки уже четвертое заседание подряд августа.7 с несколько большим, чем ожидалось, сокращением, что подчеркивает его обеспокоенность по поводу почти пятилетних низких темпов экономического роста Индии.

БЕЛАРУСЬ — 7 августа центральный банк заявил о снижении основной процентной ставки до 9,5% с 10% с 14 августа, а также о том, что интенсивность инфляционных процессов снизилась во втором квартале.

ТАИЛАНД — 7 августа директивные органы неожиданно снизили базовую ставку, выразив беспокойство по поводу силы бата и стремясь помочь поддержать неустойчивый рост.

МОЛДОВА — Центральный банк повысил свою основную процентную ставку до 7,5% с 7% 31 июля, чтобы бороться с растущей инфляцией, вызванной повышением заработной платы и ростом цен на продукты питания.

ЮЖНАЯ АФРИКА — 18 июля центральный банк снизил свою основную кредитную ставку, как и ожидалось, но произнес осторожный тон, предполагающий, что будущее сокращение стоимости заимствований не является предрешенным, несмотря на благоприятную инфляцию.

ЮЖНАЯ КОРЕЯ — 18 июля центральный банк неожиданно снизил процентную ставку и снизил прогноз роста на этот год до самого низкого за десятилетие, поскольку назревающий спор с Японией усилил давление на торгово-зависимую экономику.%20(1).png)

ПАКИСТАН — 16 июля директивные органы повысили основную процентную ставку на 100 базисных пунктов до 13,25%, сославшись на усиление инфляционного давления и вероятный рост цен в ближайшем будущем из-за более высоких затрат на коммунальные услуги.

КОСТА-РИКА — Центральный банк снизил ключевую процентную ставку до 4,50% с 4,75% с 20 июня. Bit.ly/2Wk9Qmf

ШРИ-ЛАНКА — Центральный банк снизил ключевые процентные ставки на 50 базисных пунктов 31 мая, поскольку Ожидается, что это поддержит его неустойчивую экономику, поскольку общее доверие бизнеса и потребителей резко упало после взрывов смертоносных бомб.

ТАДЖИКИСТАН — Центральный банк снизил ставку рефинансирования до 13,25% с 14,75% 31 мая.

КЫРГЫЗСТАН — Директивные органы страны Центральной Азии снизили базовую ставку до 4,25% с 4,50% 28 мая, сославшись на замедление инфляции.

АНГОЛА — Центральный банк Анголы 24 мая снизил базовую кредитную ставку на 25 базисных пунктов до 15,5%.

ЗАМБИЯ — Центральный банк в Лусаке повысил базовую ставку кредитования до 10,25% с 9,75% 22 мая, чтобы противостоять инфляционному давлению. и поддержать макроэкономическую стабильность.

и поддержать макроэкономическую стабильность.

МАЛАЙЗИЯ — 7 мая центральный банк первым в Юго-Восточной Азии снизил ключевую процентную ставку в этом году на 25 базисных пунктов до 3,0%, приняв меры для поддержки своей экономики во время обеспокоенности по поводу глобального роста.

РУАНДА — Центральный банк Руанды снизил ключевую ставку репо на 50 базисных пунктов 6 мая до 5,0%.

МАЛАВИ — Центральный банк Малави 3 мая снизил базовую кредитную ставку на 100 базисных пунктов до 3,5%.

ЧЕШСКАЯ РЕСПУБЛИКА — Чешский национальный банк повысил процентные ставки 2 мая, используя окно возможностей, созданное за счет снижения экономических рисков за рубежом, чтобы остановить рост внутренней инфляции путем корректировки цикла ужесточения, приостановленного в конце 2018 года.

НИГЕРИЯ — Неожиданно центральный банк снизил базовую процентную ставку до 13,5% с 14% 26 марта в рамках попытки стимулировать рост крупнейшей экономики Африки и обозначить «новое направление».

ТУНИС — Политические органы Туниса повысили ключевую процентную ставку до 7,75% с 6,75% 19 февраля в целях борьбы с высокой инфляцией — третье такое повышение за последние 12 месяцев.

Отчетность Карин Штрохекер; Графика Ритвика Карвалью; Под редакцией Кэтрин Эванс и Марка Поттера

Европейский центральный банк сохраняет процентные ставки на прежнем уровне

Европейский центральный банк (ЕЦБ) оставил базовые процентные ставки без изменений в четверг, при этом политики, вероятно, будут утверждать, что региональная экономика достаточно устойчива, чтобы использовать резервные мощности и генерировать инфляция.

В качестве незначительного изменения в рекомендациях банка ЕЦБ объявил о планах прекратить покупку облигаций в конце года и сохранить процентные ставки на рекордно низких уровнях, по крайней мере, до следующего лета.

Банк также подтвердил, что с октября сократит вдвое покупку облигаций до 15 миллиардов евро (17,4 миллиарда долларов) в месяц.

В условиях восстановления инфляции и стабилизации экономического роста относительно стабильными темпами ЕЦБ в течение нескольких месяцев постепенно отменял антикризисные стимулы. Сворачивание таких мер происходит несмотря на риски для экономики Европы, от глобального протекционизма до потрясений на развивающихся рынках.

Тем не менее, президент ЕЦБ Марио Драги подтвердил, что банк будет придерживаться своей текущей денежно-кредитной политики, поскольку экономический рост в Европе идет уже шестой год подряд.

«Когда центральный банкир узнает, что он (или она) выполнил безупречную работу? Когда количественное смягчение (количественное смягчение) подошло к концу, и финансовые рынки вряд ли будут заботиться об этом», — Карстен Бжески, наблюдатель ЕЦБ в ING Diba , сообщил CNBC по электронной почте в четверг.

«Согласно этому определению, ЕЦБ должен быть чрезвычайно доволен результатами сегодняшнего заседания», — добавил он.

Президент ЕЦБ Марио Драги выступает с речью во время заседания Комитета по экономическим и валютным вопросам (ECON) в Европейском парламенте в Брюсселе 29 мая 2017 года.

Эммануэль Дунан | AFP | Getty Images

Участники рынка, вероятно, будут внимательно следить за пресс-конференцией Драги в 13:45. По лондонскому времени (8:45 по восточноевропейскому времени) можно найти дополнительные подсказки, но глава ЕЦБ вряд ли захочет раскрыть слишком много деталей в четверг днем.

Кризисный стимул

За последние четыре года ЕЦБ приобрел более двух.5 триллионов евро долга, что снижает стоимость заимствований и стимулирует экономический рост в валютном блоке из 19 стран-участниц после двойной рецессии.

Но так называемое количественное смягчение (QE), которое относится к процессу перекачивания денежных средств через финансовую систему и реальную экономику, поддерживая рост и инфляцию, теперь планируется завершить в декабре.

Планы центрального банка по прекращению количественного смягчения считаются символом окончания политики кризисной эпохи в зоне евро. Считается, что эти меры помогли возродить некогда пострадавшую экономику.

Решением в четверг ставка по депозитам ЕЦБ — в настоящее время его основной инструмент процентной ставки — останется неизменной на уровне -0,4 процента, в то время как основная ставка рефинансирования оставалась неизменной на уровне 0 процентов.

— Аннетт Вайсбах из CNBC внесла свой вклад в этот отчет.

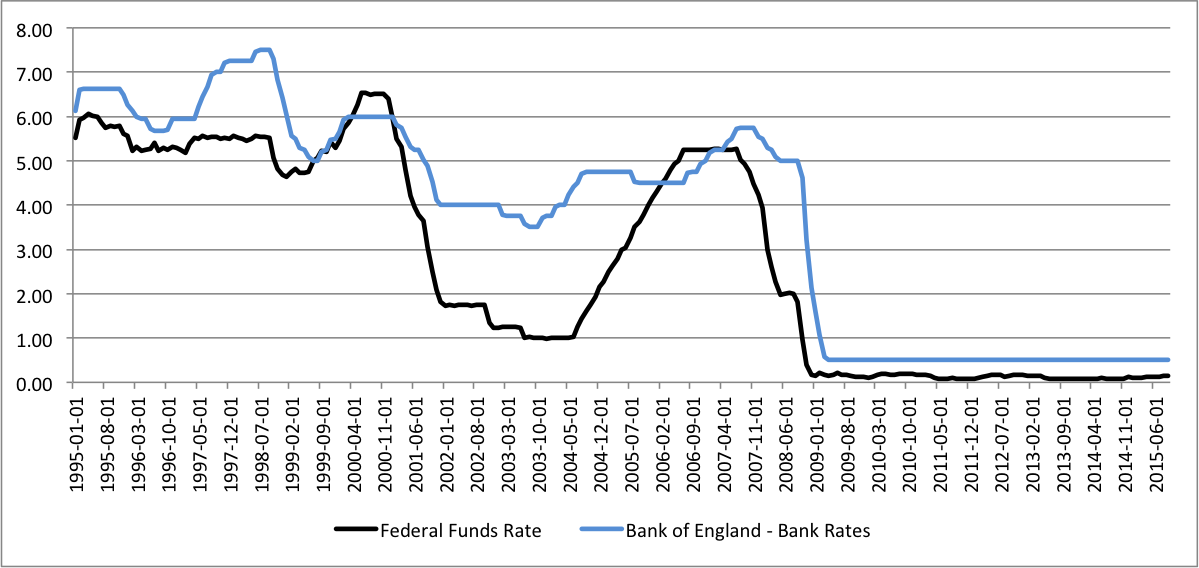

Ставка по федеральным фондам FED — текущие и исторические процентные ставки американского центрального банка

Графики — исторические процентные ставки ФРС

Примечание: в настоящее время ФРС установила диапазон процентных ставок от 0,00% до 0,25%. Федеральная резервная система (FED)Центральный банк США — ФРС. FED означает Федеральная резервная система, но для краткости ее также называют Федеральной резервной системой. Хотя ФРС является независимым государственным учреждением, американский центральный банк принадлежит ряду крупных банков, а, следовательно, не государству. Основным руководящим органом ФРС является Совет управляющих, который состоит из 7 членов, назначаемых президентом Соединенных Штатов.В дополнение к национальному ФРС существует 12 региональных резервных банков. 5 представителей этих региональных резервных банков вместе с 7 членами совета управляющих составляют FOMC (Федеральный комитет по открытым рынкам). Основная ответственность FOMC — надзор за операциями на открытом рынке посредством денежно-кредитной политики. Одна из важных задач Федеральной резервной системы — обеспечение стабильности финансовой системы Соединенных Штатов.

Ставка по федеральным фондамКогда делается ссылка на , процентная ставка США часто ссылается на ставку федеральных фондов.Ставка по федеральным фондам — это процентная ставка, которую банки взимают друг с друга за однодневное кредитование (овернайт). Эта американская базовая ставка устанавливается рынком и прямо не устанавливается ФРС. Снимая или добавляя средства к денежной массе, ФРС пытается привести эффективную ставку по федеральным фондам в соответствие с процентной ставкой, к которой он стремится. На этой странице показаны текущие и исторические значения ставки по федеральным фондам ФРС. Чтобы получить сводку текущих процентных ставок большого числа центральных банков, щелкните здесь. Таблицы — текущие и исторические процентные ставки центрального банка Америки

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

250%

250% FED также выполняет различные другие функции, в том числе:

FED также выполняет различные другие функции, в том числе: Если денежно-кредитная политика ФРС изменяет базовую ставку, это обычно влияет на процентную ставку по различным продуктам, таким как ипотека, ссуды и сбережения.

Если денежно-кредитная политика ФРС изменяет базовую ставку, это обычно влияет на процентную ставку по различным продуктам, таким как ипотека, ссуды и сбережения. 000%

000% 11.2020

11.2020 03.2020

03.2020Азиатские центральные банки сохраняют свои ставки с ограниченным пространством для дальнейшего смягчения

Центральные банки в Азиатско-Тихоокеанском регионе в целом сохранили свою денежно-кредитную политику в третьем квартале, и хотя ожидается, что условия финансирования останутся благоприятными для большинства региональных экономик, быть ограниченным номером по более низким ценам.

Номинальные учетные ставки в регионе приблизились либо к «нулевому нижнему пределу», либо к уровню, который центральные банки, похоже, не хотят опускать ниже, пишет S&P Global Ratings 24 сентября. Это, в сочетании со снижением инфляционного давления, будет удерживать реальные политические ставки от падение дальше.

По данным рейтингового агентства, со стороны центральных банков могут наблюдаться дополнительные действия по балансу для поддержки реальной экономики, включая текущие покупки активов и расширенные возможности кредитования.

Акции ЦБ

Народный банк Китая в сентябре пятый месяц подряд поддерживал основную процентную ставку по годовой ссуде, поскольку вторая по величине экономика мира привела к восстановлению в регионе.

Международный валютный фонд заявил 13 октября, что рост Китая в 2020 году составит 1,9% по сравнению с предыдущим прогнозом роста в 1,0%.

Давление на китайский центральный банк с целью дальнейшего смягчения денежно-кредитной политики было уменьшено, что позволило ему работать над снижением финансовых рисков, согласно записке от 21 сентября экономиста UOB Group Хо Вой Чена, который ожидает, что центральный банк продолжит придерживаться ставки в 2021 г.

Банк Японии оставил свою денежно-кредитную политику без изменений в сентябре, на следующий день после того, как парламент страны избрал Ёсихидэ Сугу премьер-министром, поскольку в экономике появились признаки восстановления.

Ожидается, что Банк Японии пока сохранит меры стимулирования, при этом ставки вряд ли снизятся, написали Стефан Ангрик, старший экономист Capital Economics, и Сигето Нагаи, глава отдела экономики Японии, 17 сентября.

г.

Резервный банк Индии оставил процентные ставки на прежнем уровне в августе и октябре, поскольку

объявил о дополнительных мерах по увеличению ликвидности в начале месяца.

Сохранение ставок для двух встреч подряд предполагает, что цикл смягчения RBI «почти приблизился к своим пределам», — написал Пракаш Сакпал, старший экономист ING по Азии.9, добавив, что в обозримом будущем изменений учетной ставки не ожидается.

Индия занимает второе место в мире по количеству случаев COVID-19 — более 7,3 миллиона по состоянию на середину октября — что может помешать восстановлению экономики страны. Центральный банк ожидает, что реальный ВВП сократится на 9,5% в 2020-21 финансовом году, при этом риски будут иметь меньшую сторону.

Центральный банк ожидает, что реальный ВВП сократится на 9,5% в 2020-21 финансовом году, при этом риски будут иметь меньшую сторону.

«Никакие дополнительные денежно-кредитные стимулы не принесут большой пользы экономике», — сказал Сакпал. «Сначала должна вернуться уверенность.«

Резервный банк Новой Зеландии 22 сентября намекнул, что к концу года ставки могут перейти в отрицательную зону, что послужило сигналом для дополнительных стимулов для ускорения восстановления экономики.

Однако, согласно записке Brown Brothers Harriman от 12 октября, на рынках не будет отрицательных ставок до 2020 года.

Новая Зеландия официально впала в рецессию после того, как во втором квартале экономика сократилась на рекордные 12,2%, что стало самым резким квартальным падением ВВП страны за всю историю наблюдений.

Противостояние тенденции

Некоторые страны Юго-Восточной Азии были исключением из общей тенденции сохранения ставок.

Банк Индонезии снизил свою семидневную ставку обратного РЕПО на 25 базисных пунктов до 4% в июле, заявив, что экономика не вернулась к уровню докандемического роста, хотя экономическая активность повысилась. В августе центральный банк решил приостановить снижение процентных ставок, чтобы поддержать ослабление рупии, несмотря на низкую инфляцию.

В августе центральный банк решил приостановить снижение процентных ставок, чтобы поддержать ослабление рупии, несмотря на низкую инфляцию.

Bank Negara Malaysia в июле провел четвертое снижение процентной ставки овернайт до 1,75%, прежде чем неожиданно сохранить ставку в сентябре, поскольку экономика продолжала восстанавливаться после минимума в апреле этого года.

Государственный банк Вьетнама 30 сентября снизил ставку рефинансирования до рекордно низкого уровня 4,0% с 4,5%.

Польша: Предварительный просмотр отложенного заседания центрального банка | Snap

Неизведанная территория отрицательных процентных ставок

Мы рассматриваем дополнительное снижение ставки как возможный сценарий, даже если фактическое влияние на 180 млрд злотых, размещаемых еженедельно в счетах NBP, может быть ограниченным.Большая часть ликвидности, размещенной в NBP, поступает от государственного банка BGK, поэтому более низкие ставки не должны способствовать получению нового частного кредита, учитывая, что обратные ставки в Польше уже превышают текущий уровень официальных ставок (налоговое и нормативное бремя для коммерческих банков в Польше является одним из самых высоких в Европе).

Основная причина снижения ставок — предпочтение более слабого

злотого.

Тем не менее, основной причиной снижения ставок было бы подчеркнуть, что MPC отдает предпочтение более слабому злотому (PLN).У НБП есть два основных варианта снижения ставок. Один из них снижает все ставки, толкая ставку по депозитам на отрицательную территорию, а справочную ставку до нуля. Другой — это сохранение нулевой ставки по депозитам и снижение базовой ставки до нуля или чуть выше нуля. В обоих случаях НБП также должен ужесточить коридор ставок, переместив ломбардные ставки и ставки рефинансирования более чем на 10 б.п.

У банковского сектора все еще должно быть пространство, чтобы хотя бы частично компенсировать снижение ставок.Средние ставки по новым депозитам населения в последние месяцы колеблются от 0,3% до 0,5%. Ставки по корпоративным депозитам уже практически равны нулю, но банки могут взимать с компаний плату за ведение своих счетов.

С экономической точки зрения снижение ставки будет иметь очень ограниченное влияние. Средние кредитные ставки для домашних хозяйств составляют около 3,7% и 2,4% для юридических лиц. Снижение на 0,1 процентного пункта не окажет существенного влияния. Более того, это не помешает банкам продолжать увеличивать непроцентные сборы, тем самым в значительной степени компенсируя влияние снижения ставок на экономику.

Средние кредитные ставки для домашних хозяйств составляют около 3,7% и 2,4% для юридических лиц. Снижение на 0,1 процентного пункта не окажет существенного влияния. Более того, это не помешает банкам продолжать увеличивать непроцентные сборы, тем самым в значительной степени компенсируя влияние снижения ставок на экономику.

Кроме того, на основании финансовой отчетности государственного банка BGK, по нашим оценкам, он является держателем большей части денежных векселей NBP (всего 160–180 млрд злотых). Счета NBP не освобождаются от налога на активы, поэтому можно предположить, что снижение ставок политики (и ставок по векселям, напрямую связанных с ними) может привести к тому, что большая часть этих авуаров будет переведена либо в POLGB (или гарантированные государством бумаги), либо на топливо. кредитная деятельность. Однако BGK уже освобожден от налога на активы, поэтому изменение ставки должно иметь очень ограниченное влияние.

(ненаблюдаемая) стоимость операций рефинансирования центрального банка

Автор

В списке:

- Альбертацци, Уго

- Бурлон, Лоренцо

- Паванини, Никола

- Янкаускас, Томас

Аннотация

Мы количественно оцениваем влияние, которое операции рефинансирования центрального банка и механизмы финансирования оказали на снижение внутренней хрупкости банковского сектора в зоне евро в 2014–2019 годах. Мы делаем это путем построения, оценки и калибровки микроструктурной модели несовершенной конкуренции в банковском секторе, которая допускает прогоны в форме множественных равновесий в духе Diamond & Dybvig (1983), дефолта и заражения банков, а также финансирование центрального банка.Наша структура включает спрос и предложение на застрахованные и незастрахованные депозиты, а также на ссуды фирмам и домашним хозяйствам, а также дефолт заемщиков. Оценка и калибровка основаны на конфиденциальных детализированных данных по банковскому сектору еврозоны, включая информацию о суммах депозитов, охваченных схемой гарантирования депозитов, и заимствованиях от Европейского центрального банка (ЕЦБ). Мы документально подтверждаем, что количественная значимость нефундаментального риска потенциально велика в банковском секторе еврозоны, о чем свидетельствует наличие альтернативных равновесий с характеристиками прогона, но также что интервенции центрального банка сыграли решающую роль в сдерживании фундаментальных рисков.

Мы делаем это путем построения, оценки и калибровки микроструктурной модели несовершенной конкуренции в банковском секторе, которая допускает прогоны в форме множественных равновесий в духе Diamond & Dybvig (1983), дефолта и заражения банков, а также финансирование центрального банка.Наша структура включает спрос и предложение на застрахованные и незастрахованные депозиты, а также на ссуды фирмам и домашним хозяйствам, а также дефолт заемщиков. Оценка и калибровка основаны на конфиденциальных детализированных данных по банковскому сектору еврозоны, включая информацию о суммах депозитов, охваченных схемой гарантирования депозитов, и заимствованиях от Европейского центрального банка (ЕЦБ). Мы документально подтверждаем, что количественная значимость нефундаментального риска потенциально велика в банковском секторе еврозоны, о чем свидетельствует наличие альтернативных равновесий с характеристиками прогона, но также что интервенции центрального банка сыграли решающую роль в сдерживании фундаментальных рисков. как нефундаментальный риск.Наши контрфакты показывают, что снижение (увеличение) кредитной ставки ЕЦБ на 1 процентный пункт по его операциям рефинансирования снижает (увеличивает) медианное значение риска дефолта банков по всем равновесным состояниям примерно на 50%, при значительной неоднородности этого эффекта переноса во времени, банки и страны. Классификация JEL: E44, E52, E58, G01, G21, L13

как нефундаментальный риск.Наши контрфакты показывают, что снижение (увеличение) кредитной ставки ЕЦБ на 1 процентный пункт по его операциям рефинансирования снижает (увеличивает) медианное значение риска дефолта банков по всем равновесным состояниям примерно на 50%, при значительной неоднородности этого эффекта переноса во времени, банки и страны. Классификация JEL: E44, E52, E58, G01, G21, L13

Рекомендуемая ссылка

« (ненаблюдаемая) стоимость операций рефинансирования центрального банка »,

Серия рабочих документов

2480, Европейский центральный банк.

Рукоятка: RePEc: ecb: ecbwps: 20202480

Примечание: 451871

Скачать полный текст от издателя

Ссылки на IDEAS

- Ипполито, Филиппо и Пейдро, Хосе-Луис и Поло, Андреа и Сетте, Энрико, 2016.

« Двойное использование банка и управление риском ликвидности »,

Журнал финансовой экономики, Elsevier, vol. 122 (1), страницы 135-154.- Филиппо Ипполито и Хосе-Луис Пейдро и Андреа Поло и Энрико Сетте, 2015 г.« Двойное использование банка и управление риском ликвидности »,

Рабочие документы по экономике

1497, Департамент экономики и бизнеса, Universitat Pompeu Fabra, отредактировано в июне 2016 г. - Филиппо Ипполито и Хосе-Луис Пейдро и Андреа Поло и Энрико Сетте, 2015 г.

« Двойное использование банков и управление риском ликвидности »,

Рабочие бумаги

855, Высшая школа экономики Барселоны. - Ипполито, Филиппо и Пейдро, Хосе Луис и Поло, Андреа и Сетте, Энрико, 2015.« Двойное использование банков и управление риском ликвидности »,

Документы для обсуждения CEPR

10948, C.E.P.R. Документы для обсуждения. - Ипполито, Филиппо и Пейдро, Хосе-Луис и Поло, Андреа и Сетте, Энрико, 2016.

« Двойное использование банка и управление риском ликвидности »,

Серия рабочих документов ESRB

8, Европейский совет по системным рискам.

- Филиппо Ипполито и Хосе-Луис Пейдро и Андреа Поло и Энрико Сетте, 2015 г.« Двойное использование банка и управление риском ликвидности »,

- Флориан Хейдер и Фарзад Саиди и Гленн Шепенс, 2019 г.

« Жизнь ниже нуля: банковское кредитование по отрицательной процентной ставке »,

Обзор финансовых исследований, Общество финансовых исследований, т.32 (10), страницы 3728-3761.- Хайдер, Флориан и Саиди, Фарзад и Шепенс, Гленн, 2018.

« Жизнь ниже нуля: банковское кредитование по отрицательной процентной ставке »,

Документы для обсуждения CEPR

13191, C.E.P.R. Документы для обсуждения. - Хайдер, Флориан и Саиди, Фарзад и Шепенс, Гленн, 2018.

« Жизнь ниже нуля: банковское кредитование по отрицательной процентной ставке »,

Серия рабочих документов

2173, Европейский центральный банк.

- Хайдер, Флориан и Саиди, Фарзад и Шепенс, Гленн, 2018.

- Моррис, Стивен и Шин, Хён Сон, 1998.« Уникальное равновесие в модели самореализации валютных атак »,

Американский экономический обзор, Американская экономическая ассоциация, т. 88 (3), страницы 587-597, июнь.- Моррис, S & Song Shin, H, 1996.

« Уникальное равновесие в модели самореализации валютных атак »,

Статьи по экономике

126, Экономическая группа, Наффилд-колледж, Оксфордский университет. - Моррис, Стивен и Шин, Хён Сон, 1997.

« Уникальное равновесие в модели самореализующихся валютных атак »,

Документы для обсуждения CEPR

1687 г., г.E.P.R. Документы для обсуждения.

- Моррис, S & Song Shin, H, 1996.

- Грегори С. Кроуфорд, Никола Паванини и Фабиано Шиварди, 2018.

« Асимметричная информация и несовершенная конкуренция на кредитных рынках »,

Американский экономический обзор, Американская экономическая ассоциация, т. 108 (7), страницы 1659-1701, июль.- Кроуфорд, Грегори С. и Паванини, Никола и Скиварди, Фабиано, 2015.

« Асимметричная информация и несовершенная конкуренция на кредитных рынках »,

Документы для обсуждения CEPR

10473, г.E.P.R. Документы для обсуждения. - Грегори С. Кроуфорд, Никола Паванини и Фабиано Шиварди, 2017.

« Асимметричная информация и несовершенная конкуренция на кредитных рынках »,

Серия рабочих документов EIEF

1712, Институт экономики и финансов Эйнауди (EIEF), пересмотрен в октябре 2017 г. - Грегори С. Кроуфорд, Никола Паванини и Фабиано Шиварди, 2015.

« Асимметричная информация и несовершенная конкуренция на рынках кредитования ,»

ECON — Рабочие документы

192, факультет экономики Цюрихского университета. - Кроуфорд, Грегори С. и Паванини, Никола и Скиварди, Фабиано, 2015.

« Асимметричная информация и несовершенная конкуренция на кредитных рынках »,

Серия рабочих документов CAGE Online

227, Конкурентные преимущества в мировой экономике (CAGE).

- Кроуфорд, Грегори С. и Паванини, Никола и Скиварди, Фабиано, 2015.

- София Берто Виллы-Боаш, 2007.

« Вертикальные отношения между производителями и розничными торговцами: вывод с ограниченными данными »,

Обзор экономических исследований, Oxford University Press, vol. 74 (2), страницы 625-652.- Виллы-Боаш, София Берто, 2005.

« Вертикальные отношения между производителями и розничными торговцами: вывод с ограниченными данными »,

Рабочие документы CUDARE

25015, Калифорнийский университет, Беркли, факультет сельского хозяйства и экономики природных ресурсов. - Виллы-Боаш, София Б., 2006.

« Вертикальные отношения между производителями и розничными продавцами: вывод с ограниченными данными ,»

Департамент сельского хозяйства и экономики ресурсов, Калифорнийский университет в Беркли, Серия рабочих документов

qt0z26d2v9, Департамент экономики сельского хозяйства и ресурсов, Калифорнийский университет в Беркли. - Виллы-Боас, София Б., 2007.

« Вертикальные отношения между производителями и розничными продавцами: вывод с ограниченными данными ,»

Департамент сельского хозяйства и экономики ресурсов, Калифорнийский университет в Беркли, Серия рабочих документов

qt6gz1t778, Департамент сельского хозяйства и экономики ресурсов, Калифорнийский университет в Беркли.

- Виллы-Боаш, София Берто, 2005.

- Иоанниду, Вассо и Паванини, Никола и Пэн, Юши, 2019.

« Залоговая и асимметричная информация на кредитных рынках ,»

Документы для обсуждения CEPR

13905, г.E.P.R. Документы для обсуждения. - Раджкамал Айер и Манджу Пури, 2012 г.

« Понимание банковских прогонов: важность взаимоотношений и сетей между вкладчиком и банком »,

Американский экономический обзор, Американская экономическая ассоциация, т. 102 (4), страницы 1414-1445, июнь. - Раджкамал Айер, Манджу Пури и Николас Райан, 2016 г.

« История двух прогонов: реакция вкладчиков на риск платежеспособности банка «,

Журнал финансов, Американская финансовая ассоциация, т. 71 (6), страницы 2687-2726, декабрь. - Обстфельд, Морис, 1986.

« Кризисы рационального и самореализующегося платежного баланса »,

Американский экономический обзор, Американская экономическая ассоциация, т. 76 (1), страницы 72-81, март. - Альтавилла, Карло и Бурлон, Лоренцо и Джаннетти, Мариассунта и Холтон, Сара, 2019.

« Есть ли нулевая нижняя граница? Влияние отрицательных процентных ставок на банки и фирмы »,

Серия рабочих документов

2289, Европейский центральный банк. - Делль’Аричча, Джованни и Феррейра, Кайо и Дженкинсон, Найджел и Лавен, Люк и Мартин, Альберто и Миноиу, Камелия и Попов, Александр, 2018. « Управление связью суверенного банка »,

Серия рабочих документов

2177, Европейский центральный банк. - Али Хортацу, Грегор Матвос, Чахи Шин, Чад Сиверсон и Шрирам Венкатараман, 2011 г.

« Вымощена ли автопроизводителем дорога к банкротству убеждениями клиентов? »,

Американский экономический обзор, Американская экономическая ассоциация, т. 101 (3), страницы 93-97, май. - Делль’Аричча, Джованни и Феррейра, Кайо и Дженкинсон, Найджел и Лавен, Люк и Мартин, Альберто и Миноиу, Камелия и Попов, Александр, 2018.« Управление связью суверенного банка »,

Серия рабочих документов

2177, Европейский центральный банк. - Мартина Ясова, Катерина Мендичино и Доминик Супера, 2018.

«Риск ролловера и поведение банков при кредитовании: данные о нетрадиционной ликвидности центрального банка »,

Документы собрания 2018 г.

500, Общество экономической динамики. - Ипполито, Филиппо и Пейдро, Хосе-Луис и Поло, Андреа и Сетте, Энрико, 2016.

« Двойное использование банка и управление риском ликвидности »,

Журнал финансовой экономики, Elsevier, vol. 122 (1), страницы 135-154.- Филиппо Ипполито и Хосе-Луис Пейдро и Андреа Поло и Энрико Сетте, 2015 г.

« Двойное использование банков и управление риском ликвидности »,

Рабочие бумаги

855, Высшая школа экономики Барселоны. - Филиппо Ипполито и Хосе-Луис Пейдро и Андреа Поло и Энрико Сетте, 2016 г.

« Двойное использование банка и управление риском ликвидности »,

Серия рабочих документов ESRB

08, Европейский совет по системным рискам. - Ипполито, Филиппо и Пейдро, Хосе Луис и Поло, Андреа и Сетте, Энрико, 2015.« Двойное использование банков и управление риском ликвидности »,

Документы для обсуждения CEPR

10948, C.E.P.R. Документы для обсуждения. - Филиппо Ипполито и Хосе-Луис Пейдро и Андреа Поло и Энрико Сетте, 2015 г.

« Двойное использование банка и управление риском ликвидности »,

Рабочие документы по экономике

1497, Департамент экономики и бизнеса, Universitat Pompeu Fabra, отредактировано в июне 2016 г.

- Филиппо Ипполито и Хосе-Луис Пейдро и Андреа Поло и Энрико Сетте, 2015 г.

- Ральф С. Дж. Койен и Мотохиро Його, 2019.

« Подход системы спроса к ценообразованию активов »,

Журнал политической экономии, University of Chicago Press, vol.127 (4), страницы 1475-1515. - Оливье Дармуни, 2020.

« Информационные трения и кредитный кризис »,

Журнал финансов, Американская финансовая ассоциация, т. 75 (4), страницы 2055-2094, август. - Гарсия-Посада, Мигель и Маркетти, Маркос, 2016 г.

« Банковский канал кредитования нетрадиционной денежно-кредитной политики: влияние VLTRO на предложение кредита в Испании ,»

Экономическое моделирование, Elsevier, vol. 58 (C), страницы 427-441. - Кристоф Периньон, Давид Тесмар и Гийом Вуйлемей, 2018.« Сухие аптечки оптового финансирования ,»

Журнал финансов, Американская финансовая ассоциация, т. 73 (2), страницы 575-617, апрель.- Perignon, Christophe & Thesmar, David & Vuillemey, Guillaume, 2017.

« Сухие аптечки оптового финансирования ,»

Серия исследовательских работ HEC

1144, HEC Paris. - Периньон, Christophe & Thesmar, David & Vuillemey, Guillaume, 2017.

« Оптовые закупки финансирования ,»

Серия рабочих документов ESRB

49, Европейский совет по системным рискам.

- Perignon, Christophe & Thesmar, David & Vuillemey, Guillaume, 2017.

- Хо, Кэтрин и Исии, Джой, 2011.

« Расположение и конкуренция в розничном банковском деле ,»

Международный журнал промышленной организации, Elsevier, vol. 29 (5), страницы 537-546, сентябрь. - Берри, Стивен и Левинсон, Джеймс и Пейкс, Ариэль, 1995.

« Цены на автомобили в рыночном равновесии »,

Econometrica, Econometric Society, vol. 63 (4), страницы 841-890, июль. - Итай Гольдштейн и Ади Паузнер, 2005.

« Контракты до востребования – депозиты и вероятность банковских прогонов »,

Журнал финансов, Американская финансовая ассоциация, т.60 (3), страницы 1293-1327, июнь. - Уго Альбертацци и Люсия Эспозито, 2017.

« Спрос и предложение на кредит: двусторонняя обратная связь »,

Temi di Discussione (Рабочие документы по экономике)

1134, Банк Италии, Область экономических исследований и международных отношений. - Стивен Т. Берри, 1994.

« Оценка моделей дифференциации продуктов с дискретным выбором ,»

РЭНД Журнал экономики, Корпорация РЭНД, т. 25 (2), страницы 242-262, Summer. - Альбертацци, Уго и Барбьеро, Франческа и Маркес-Ибаньес, Давид и Попов, Александр и Родригес д’Акри, Костанца и Власопулос, Томас, 2020 г.» Денежно-кредитная политика и стабильность банков: аналитический инструментарий, рассмотренный »

Серия рабочих документов

2377, Европейский центральный банк. - Ифэй Ван и Тони М. Уитед, Юфэн Ву и Кайронг Сяо, 2020.

« Влияние банковского рынка и передача денежно-кредитной политики: данные структурной оценки »,

Рабочие документы NBER

27258, Национальное бюро экономических исследований, Inc.

122 (1), страницы 135-154.

122 (1), страницы 135-154.

Кроуфорд, Никола Паванини и Фабиано Шиварди, 2015.

Кроуфорд, Никола Паванини и Фабиано Шиварди, 2015.

« Управление связью суверенного банка »,

« Управление связью суверенного банка », 122 (1), страницы 135-154.

122 (1), страницы 135-154. Дж. Койен и Мотохиро Його, 2019.

Дж. Койен и Мотохиро Його, 2019.

Полные ссылки (включая те, которые не соответствуют элементам в IDEAS)

Самые популярные товары

Это элементы, которые чаще всего цитируют те же работы, что и эта, и цитируются в тех же работах, что и эта.

- Альбертацци, Уго и Барбьеро, Франческа и Маркес-Ибаньес, Давид и Попов, Александр и Родригес д’Акри, Костанца и Власопулос, Томас, 2020 г.

« Денежно-кредитная политика и стабильность банков: аналитический инструментарий, рассмотренный »

Серия рабочих документов

2377, Европейский центральный банк. - Маттиа Джиротти и Ричард Мид, 2017.

« Демутуализация сберегательных банков США и обеспечение вкладчиков «,

Рабочие бумаги

2017-08 гг., Оклендский технологический университет, факультет экономики. - Кристиан Бликл, 2017.

« Местные банки, предложение кредитов и цены на жилье »,

Рабочие документы по финансам

1811 г., Университет Санкт-Галлена, Школа финансов. - Schmidt, Lawrence & Timmermann, Allan G & Wermers, Russ, 2014.

« работает на средствах денежного рынка »,

Документы для обсуждения CEPR

9906, C.E.P.R. Документы для обсуждения. - Фрейбергер, Иоахим, 2015.

« Асимптотическая теория для моделей спроса на дифференцированные продукты с множеством рынков ,»

Журнал эконометрики, Elsevier, т. 185 (1), страницы 162-181. - Pinelopi Koujianou Goldberg & Rebecca Hellerstein, 2006 г.

« Основы для определения источников стабильности цен в местной валюте с помощью эмпирического приложения »,

Документы встречи 2006 г.

625, Общество экономической динамики. - Селин Бонне, Пьер Дюбуа и София Б. Виллы Боас и Даниэль Клаппер, 2013 г.

« Эмпирические данные о роли нелинейных оптовых цен и вертикальных ограничений в переносе затрат »,

Обзор экономики и статистики, MIT Press, vol.95 (2), страницы 500-515, май.- Bonnet, Céline & Dubois, Pierre & Villas-Boas, София Берто, 2009.

« Эмпирические данные о роли нелинейных оптовых цен и вертикальных ограничений на перенос затрат «,

Рабочие документы CUDARE

120534, Калифорнийский университет, Беркли, факультет сельского хозяйства и экономики природных ресурсов. - Селин, Бонне и Дюбуа, Пьер и Виллас-Боас, София Б., 2009.

« Эмпирические данные о роли нелинейных оптовых цен и вертикальных ограничений в переносе затрат »,

Департамент сельского хозяйства и экономики ресурсов, Калифорнийский университет в Беркли, Серия рабочих документов

qt5nq6h44n, Департамент сельского хозяйства и экономики ресурсов, Калифорнийский университет в Беркли. - Bonnet, Céline & Dubois, Pierre & Villas-Boas, София Б., 2009.

« Эмпирические данные о роли нелинейных оптовых цен и вертикальных ограничений в переносе затрат »,

Рабочие документы IDEI

565, Institut d’Economie Industrielle (IDEI), Тулуза, отредактировано в сентябре 2011 г. - Bonnet, Céline & Dubois, Pierre & Villas-Boas, София Б., 2009.

« Эмпирические данные о роли нелинейных оптовых цен и вертикальных ограничений в переносе затрат »,

Рабочие документы TSE

09-067, Тулузская школа экономики (TSE). - Bonnet, Céline & Dubois, Pierre & Villas-Boas, София Берто, 2010 г.

« Эмпирические данные о роли нелинейных оптовых цен и вертикальных ограничений в переносе затрат »,

Документы для обсуждения CEPR

8004, C.E.P.R. Документы для обсуждения. - Виллы-Боа, София Б & Бонне, Селин и Дюбуа, Пьер, 2013.

« Эмпирические данные о роли нелинейных оптовых цен и вертикальных ограничений в переносе затрат »,

Департамент сельского хозяйства и экономики ресурсов, Калифорнийский университет в Беркли, Серия рабочих документов

qt61x6k2m7, Департамент сельского хозяйства и экономики ресурсов, Калифорнийский университет в Беркли.

- Bonnet, Céline & Dubois, Pierre & Villas-Boas, София Берто, 2009.

- Пьер Дюбуа, Рэйчел Гриффит и Мартин О’Коннелл, 2020.

« Насколько хорошо адресуются налоги на газированные напитки? »,

Американский экономический обзор, Американская экономическая ассоциация, т. 110 (11), страницы 3661-3704, ноябрь.- Дюбуа, Пьер и Гриффит, Рэйчел и О’Коннелл, Мартин, 2017.

« Насколько хорошо налоги на газированные напитки целевые? »,

Рабочие документы TSE

17-868, Тулузская школа экономики (TSE), пересмотрено в марте 2020 г. - Пьер Дюбуа, Рэйчел Гриффит и Мартин О’Коннелл, 2020.« Насколько хорошо налоги на газированные напитки целевые? »,

Пост-печать

хал-03047174, HAL. - Дюбуа, Пьер и Гриффит, Рэйчел и О’Коннелл, Мартин, 2017.

« Насколько хорошо налоги на газированные напитки целевые? »,

Документы для обсуждения CEPR

12484, C.E.P.R. Документы для обсуждения.

- Дюбуа, Пьер и Гриффит, Рэйчел и О’Коннелл, Мартин, 2017.

- София Берто Виллас ‐ Боас, 2009 г.

« Эмпирическое исследование влияния запрета на дискриминацию оптовых цен на благосостояние »,

Экономический журнал РЭНД, Корпорация РЭНД, т. 40 (1), страницы 20-46, март.- Виллы-Боас, София Б, 2008.

« Эмпирическое исследование влияния запрета дискриминации оптовых цен на благосостояние «,

Департамент сельского хозяйства и экономики ресурсов, Калифорнийский университет в Беркли, Серия рабочих документов

qt7vg17026, Департамент сельского хозяйства и экономики ресурсов, Калифорнийский университет в Беркли. - Виллы-Боаш, София Берто, 2008.

« Эмпирическое исследование влияния запрета на дискриминацию оптовых цен на благосостояние »,

Рабочие документы CUDARE

120491, Калифорнийский университет, Беркли, факультет сельского хозяйства и экономики природных ресурсов. - Виллы-Боас, София Б, 2009.

« Эмпирическое исследование влияния запрета дискриминации оптовых цен на благосостояние «,

Департамент сельского хозяйства и экономики ресурсов, Калифорнийский университет в Беркли, Серия рабочих документов

qt3fq869bb, Департамент сельского хозяйства и экономики ресурсов, Калифорнийский университет в Беркли.

- Виллы-Боас, София Б, 2008.

- Донна, Хавьер Д. и Перейра, Педро и Пирес, Тьяго и Триндади, Андре, 2018.

« Измерение благосостояния посредничества на вертикальных рынках »,

Бумага MPRA, Университетская библиотека Мюнхена, Германия.

- Селин Бонне и Пьер Дюбуа, 2010 г.

« Заключение по вертикальным контрактам между производителями и розничными торговцами, допускающим нелинейное ценообразование и поддержание цен перепродажи »,

Экономический журнал РЭНД, Корпорация РЭНД, т. 41 (1), страницы 139–164, март.- Бонне, Селин и Дюбуа, Пьер, 2008 г.

« Заключение по вертикальным контрактам между производителями и розничными торговцами, допускающими нелинейное ценообразование и поддержание перепродажных цен ,»

Документы для обсуждения CEPR

6918, г.E.P.R. Документы для обсуждения. - Бонне, Селин и Дюбуа, Пьер, 2008 г.

« Заключение по вертикальным контрактам между производителями и розничными торговцами, допускающими нелинейное ценообразование и поддержание перепродажных цен ,»

Рабочие документы IDEI

519, Institut d’Economie Industrielle (IDEI), Тулуза, отредактировано в декабре 2008 г. - Бонне, Селин и Дюбуа, Пьер, 2009 г.

« Заключение по вертикальным контрактам между производителями и розничными торговцами, позволяющими устанавливать нелинейные цены и поддержание цен при перепродаже »,

Рабочие документы IDEI

583, Institut d’Economie Industrielle (IDEI), Тулуза. - Бонне, Селин и Дюбуа, Пьер, 2009 г.

« Заключение по вертикальным контрактам между производителями и розничными торговцами, позволяющими устанавливать нелинейные цены и поддержание цен при перепродаже »,

Рабочие документы TSE

09-040, Тулузская школа экономики (TSE).

- Бонне, Селин и Дюбуа, Пьер, 2008 г.

- Ребекка Хеллерштайн и София Берто Виллас-Боас, 2006 г.

« Транзакции на расстоянии вытянутой руки как источник неполной трансграничной передачи: случай автомобилей »,

Отчеты персонала

251, Федеральный резервный банк Нью-Йорка. - Бонне, Céline & Dubois, Pierre & Simioni, Michel, 2004.

« Двухкомпонентные тарифы в сравнении с линейным ценообразованием между производителями и розничными торговцами: эмпирические тесты на рынках дифференцированных продуктов »,

Рабочие документы IDEI

370, Institut d’Economie Industrielle (IDEI), Тулуза, отредактировано в апреле 2006 г.- Бонне, Селин и Дюбуа, Пьер и Симиони, Мишель, 2006.

« Двухкомпонентные тарифы в сравнении с линейным ценообразованием между производителями и розничными продавцами: эмпирические тесты на рынках дифференцированных продуктов »,

Документы для обсуждения CEPR

6016, г.E.P.R. Документы для обсуждения. - Бонне, Céline & Dubois, Pierre & Simioni, Michel, 2006.

« Двухкомпонентные тарифы в сравнении с линейным ценообразованием между производителями и розничными продавцами: эмпирические тесты на рынках дифференцированных продуктов »,

Ежегодное собрание 2006 г., 12-18 августа 2006 г., Квинсленд, Австралия

25685, Международная ассоциация экономистов-аграрников. - Бонне, К. и Дюбуа, П. и Симиони, М., 2006.

« Двухставочные тарифы в сравнении с линейным ценообразованием между производителями и розничными торговцами: эмпирические тесты на рынках дифференцированных товаров »,

Архив рабочих документов по экономике (Тулуза)

200604, Французский институт агрономических исследований (INRA), Экономическая лаборатория в Тулузе (ESR Toulouse).

- Бонне, Селин и Дюбуа, Пьер и Симиони, Мишель, 2006.

- Ави Голдфарб, Цян Лу и Шридхар Мурти, 2009.

« Измерение стоимости бренда в системе равновесия »,

Маркетинговая наука, ИНФОРМАЦИЯ, т. 28 (1), страницы 69-86, 01-02. - Филип Г. Гейл и Синь Се, 2018.

« Сдерживание вторжения и стратегические альянсы »,

Экономическое расследование, Международная западная экономическая ассоциация, т. 56 (3), страницы 1898-1924, июль. - Рэйчел Гриффит, Ларс Несхайм и Мартин О’Коннелл, 2018.« Влияние налога на доход и последствия для благосостояния в олигополии дифференцированных продуктов »,

Количественная экономика, Эконометрическое общество, т. 9 (1), страницы 305-341, март.- Рэйчел Гриффит, Ларс Несхайм и Мартин О’Коннелл, 2015.

« Влияние налога на доход и последствия для благосостояния в олигополии дифференцированных продуктов »,

Рабочие документы CeMMAP

CWP23 / 15, Центр методов и практики микроданных, Институт фискальных исследований. - Гриффит, Рэйчел и Несхайм, Ларс и О’Коннелл, Мартин, 2015 г. « Влияние налога на доход и последствия для благосостояния в олигополии дифференцированных продуктов »,

Документы для обсуждения CEPR

10670, C.E.P.R. Документы для обсуждения.

- Рэйчел Гриффит, Ларс Несхайм и Мартин О’Коннелл, 2015.

- Рио Сакамото и Кайл Стигерт, 2018.

« Сравнение жесткости конкуренции с результатами тестов при ценообразовании розничной олигополии »,

Агробизнес, John Wiley & Sons, Ltd., т. 34 (1), страницы 44-60, декабрь. - Ли, Цзя и Моул, Чарльз К., 2015.

« Кто должен заниматься розничной торговлей? Вертикальные контракты, обслуживание клиентов и социальное обеспечение на китайском рынке мобильных телефонов »,

Международный журнал промышленной организации, Elsevier, vol.39 (C), страницы 29-43. - Манушак, Марк Д., 2010.

« Прогнозирование влияния слияний в сфере добычи и сбыта на рынки сбыта с применением в розничной торговле бензином »,

Международный журнал промышленной организации, Elsevier, vol. 28 (1), страницы 99–111, январь. - Ребекка Хеллерштейн, 2005 г.

« A Разложение источников неполной трансграничной передачи ,»

Документы встречи 2005 г.

805, Общество экономической динамики.

185 (1), страницы 162-181.

185 (1), страницы 162-181.

40 (1), страницы 20-46, март.

40 (1), страницы 20-46, март.

Подробнее об этом товаре

Ключевые слова

банковских набегов; политика центрального банка; несовершенная конкуренция; множественные равновесия; структурная оценка;

Все эти ключевые слова.

Классификация JEL:

- E44 — Макроэкономика и денежно-кредитная экономика — — Деньги и процентные ставки — — — Финансовые рынки и макроэкономика

- E52 — Макроэкономика и денежно-кредитная экономика — — Денежно-кредитная политика, центральный банк и предложение денег и кредита — — — Денежно-кредитная политика

- E58 — Макроэкономика и денежно-кредитная экономика — — Денежно-кредитная политика, центральный банк и предложение денег и кредита — — — Центральные банки и их политика

- G01 — Финансовая экономика — — Общие — — — Финансовые кризисы

- G21 — Финансовая экономика — — Финансовые институты и услуги — — — Банки; Другие депозитарные учреждения; Учреждения микрофинансирования; Ипотека

- L13 — Промышленная организация — — Структура рынка, стратегия фирмы и показатели рынка — — — Олигополия и другие несовершенные рынки

Поля нэпа

Этот документ был анонсирован в следующих отчетах нэпа:

Статистика

Доступ и загрузка статистики

Исправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами. Вы можете помочь исправить ошибки и упущения. При запросе исправления укажите дескриптор этого элемента: RePEc: ecb: ecbwps: 20202480 . См. Общую информацию о том, как исправить материал в RePEc.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, названия, аннотации, библиографической информации или информации для загрузки, обращайтесь: (Официальные публикации). Общие контактные данные провайдера: http://edirc.repec.org/data/emieude.html .

Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь.Это позволяет связать ваш профиль с этим элементом. Это также позволяет вам принимать возможные ссылки на этот элемент, в отношении которого мы не уверены.

Если CitEc распознал ссылку, но не связал с ней элемент в RePEc, вы можете помочь с этой формой .

Если вам известно об отсутствующих элементах, цитирующих этот элемент, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого элемента ссылки. Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле службы авторов RePEc, поскольку там могут быть некоторые цитаты, ожидающие подтверждения.

Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле службы авторов RePEc, поскольку там могут быть некоторые цитаты, ожидающие подтверждения.

Обратите внимание, что на фильтрацию исправлений может уйти несколько недель.

различные сервисы RePEc.

Каковы перспективы процентных ставок в 2019 году? — Schroders global

США

Обеспокоенность перспективами процентных ставок в США была одной из доминирующих тем 2018 года, особенно в течение года. Президент Трамп принял участие в дебатах, написав в декабре в Твиттере, что это «невероятно», что Федеральная резервная система США (ФРС) снова рассматривает возможность повышения процентных ставок.Несмотря на давление со стороны президента, ФРС действительно повысила ставки в декабре, как и ожидалось, до 2,25–2,50%.

В то же время ФРС изменила свои прогнозы по процентным ставкам на 2019 год. Центральный банк США теперь ожидает только два дальнейших повышения ставок, тогда как ранее ожидалось еще три повышения. Это связано с более низкими экономическими прогнозами, поскольку ФРС пересмотрела свой прогноз роста ВВП на 2019 год с 2,5% до 2,3%.