ВС рассказал судам, как считать проценты по срочным договорам микрозайма. Средневзвешенная процентная ставка по потребительским кредитам

Что такое средневзвешенная процентная ставка по кредитам?

Для нормального функционирования компании ей всегда необходимы источники финансирования. Кроме собственных активов могут использоваться и привлеченные денежные средства, например кредиты сторонних организаций. Однако каждый из заемщиков вправе устанавливать собственный размер процентных ставок по ссудам, что усложняет оценку стоимости кредитов организации. Именно в таких случаях применяется такой показатель, как средневзвешенная процентная ставка по кредитам.

Понятие

Понятие средневзвешенной ставки может трактоваться по-разному, исходя из уровня, на котором ее применяют. Например, если речь идет о конкретной финансовой организации, то средневзвешенная ставка по кредитам – это средний показатель стоимости всех кредитов (и выданных, и полученных). Другими словами, средняя стоимость кредитного портфеля отдельного банка. Этот показатель рассматривают внутри организации для анализа эффективности ее финансовой деятельности.

Если рассматривать средневзвешенную процентную ставку на уровне всей банковской системы, то этот термин означает стоимость взятых и выданных займов всеми банками Российской Федерации. Его использует Центробанк для исследования эффективности и успешности банковской системы страны в целом. Кроме того, средневзвешенную процентную ставку по кредитам ЦБ РФ можно использовать в качестве критерия оценки динамики продвижения единой кредитной политики нашего государства.

Виды кредитов

Расчет среднего значения процентной ставки возник из-за необходимости провести общий финансовый анализ деятельности организации. Но при помощи самого простого показателя (среднего арифметического) невозможно произвести подобные вычисления, поскольку кредитные организации работают с разными видами кредита, которые выдаются под разные процентные ставки.

Кредиты бывают:

- долгосрочные;

- краткосрочные;

- инвестиционные;

- оборотные.

Также средневзвешенная процентная ставка может рассчитываться Центробанком отдельно для физических и юридических лиц. Эти показатели доступны для общего пользования. Например, средневзвешенная процентная ставка по кредитам для физических лиц на срок свыше 365 дней в декабре 2022 года составила 15,48 %.

Зачем рассчитывать среднюю стоимость кредитов?

Для стабильной работы банковских организаций им необходимо контролировать собственную ликвидность. Ликвидность – это реальная возможность активов становиться легко обращаемыми денежными средствами. Это означает, что актив считается ликвидным, если его можно в минимально короткие сроки продать по рыночной цене.

Когда при анализе текущей деятельности финансовая организация обнаруживает, что она избыточно ликвидна (имеет много ликвидных активов), ей нужно выдать как можно больше межбанковских ссуд. И наоборот, когда ликвидность низкая, банки вынуждены привлекать активы на стороне.

Процентные ставки по кредитам для частных лиц и организаций находятся в прямой зависимости от золотого правила «спроса и предложения». Поэтому ЦБ РФ постоянно контролирует объемы кредитных операций, посредством вычисления средневзвешенной процентной ставки по кредитам. Это дает возможность быстро реагировать на изменения на финансовом рынке и при необходимости снижать или увеличивать уровень процентных ставок по межбанковским кредитным операциям.

Что входит в активы банков?

Чтобы оценить ликвидность банка, нужно знать, что входит в его активы. Активы банка – это ресурсы организации, которые ей принадлежат. Более того, она вправе распоряжаться ими по своему усмотрению. К банковским активам относится:

- собственный капитал;

- остатки средств на расчетных счетах физических и юридических лиц;

- средства на депозитных счетах организаций;

- банковские вклады физических лиц;

- межбанковские и прочие кредиты.

Когда банк выпадает из равновесия и становиться излишне ликвидным, он попросту теряет свою прибыль. Поскольку свободные средства можно вложить и получать с них определенный процент прибыли. Однако за время, когда деньги просто лежали на счетах, они не работали, а лежали бесполезным грузом.

Формула для расчета средневзвешенной процентной ставки по кредиту

Чтобы правильно рассчитать среднюю стоимость кредитного портфеля, организации применяют специальную формулу, которая значительно отличается от простого среднеарифметического значения. Поскольку стоимость кредита зависит не только от его процентной ставки, но и от его суммы.

Эта формула выглядит следующим образом:

СПС=∑(К*П)/∑К, где:

- СПС – средневзвешенная процентная ставка;

- К – остаток по кредиту;

- П – процентная ставка.

Пример расчетов

Чтобы было понятно, как использовать данную формулу, нужно применить ее на практике. Предположим, что у организации есть три кредита:

- на сумму 15 млн рублей под 10 % годовых;

- на сумму 10 млн рублей под 8 % годовых, при этом 8 млн рублей организация уже выплатила кредитору;

- на сумму 2 млн рублей под 15 % годовых, при остаточной сумме кредита – 1,5 млн рублей.

Зная формулу, можно узнать, что средневзвешенная процентная ставка по кредитам предоставленной компании равна:

СПС=(15*0,1+8*0,08+1,5*0,15)/(15+8+1,5)*100% =0,097*100%=9,7%

При этом средневзвешенная ставка может измениться, если:

- компания получит очередную ссуду;

- изменится процентная ставка по любому из текущих кредитов;

- компания произведет полное или частичное погашение кредитных обязательств.

Средневзвешенные процентные ставки по кредитам в рублях находятся аналогично валютным кредитам. Но поскольку анализ финансовой деятельности производится только в национальной валюте, необходимо учитывать курс Центробанка на момент оценки кредитного портфеля.

Как снизить средний процент по кредитам?

Чтобы максимально эффективно использовать привлеченные средства, необходимо держать средневзвешенную процентную ставку на минимально возможном уровне. Для этого нужно придерживаться некоторых правил:

- Брать кредиты только под наименьшую процентную ставку.

- В первую очередь возвращать ссуды с наиболее высокими процентами.

- Если в течение срока кредитования повысилась процентная ставка, нужно произвести реструктуризацию или рефинансирование займа.

- Составить график погашения задолженности с учетом того, что под конец срока должны остаться открытыми только низкопроцентные кредиты.

Средневзвешенные процентные ставки по кредитам, предоставляемым кредитными организациями, в рамках одного предприятия нужно держать под постоянным контролем. Это позволит целесообразно распоряжаться ресурсами компании и поддерживать максимальную эффективность ее работы.

Это же правило относится и к стоимости всех кредитных ресурсов в стране. Ведь от средневзвешенной процентной ставки зависит эффективность работы всей финансовой системы государства. Однако эту обязанность оставим Центробанку, который прекрасно с ней справляется.

fb.ru

Что такое средневзвешенная ставка по кредиту и как она рассчитывается?

Кредитный портфель практически любой компании обычно состоит из некоторого количества различных кредитов, которые могут быть как долгосрочными, так и краткосрочными, как оборотными, так и инвестиционными. Ставки разных кредитов, как правило, различаются между собой. Для того, чтобы иметь точную информацию об общей стоимости всех кредитов, было придумано специальное понятие – СПС (средневзвешенная процентная ставка), которая является отражением средней процентной ставки по всем кредитам, взятым компанией.

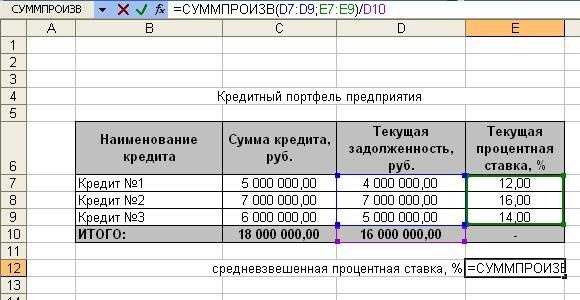

Расчет средневзвешенной кредитной ставки

Допустим, компания взяла три кредита с процентными ставками: 14, 12 и 16 процентов, если рассчитать обычную среднюю величину всех ставок по кредитам, то получается (14%+16%+12%)/3=14%. Согласно этому расчету среднее значение всех процентных ставок по кредитам составит 14%, но эта цифра не является характеристикой кредитного портфеля компании. Необходимо помнить, что стоимость использования кредита напрямую зависит от его суммы, поэтому у компании, в кредитном портфеле которой находятся кредиты на большую сумму с меньшим процентом, цена кредитов будет значительно меньше. Согласно этому принципу при определении общей стоимости кредитов используется не средняя процентная ставка, а средневзвешенная. Расчет средневзвешенной ставки ведется по остатку задолженности отдельно по каждому кредиту. При этом от суммы кредита при стабильной процентной ставке напрямую зависит ее вес при проведении расчета средневзвешенной процентной ставки. Для проведения расчета используется следующая формула:

- iср.вз. - средневзвешенная ставка;

- Sост – ссудная задолженность или остаток по кредиту;

- iтек – процентная ставка кредита.

Обычно для расчета средневзвешенной ставки подсчеты выполняют в Excel при помощи функции «СУММПРОИЗВ». Если провести расчет ставки по формуле для приведенного выше примера, то средняя ставка будет не 14%, а 14,38%. Это объясняется тем, что большая часть суммы кредитов обладала ставкой, превышающей среднюю.

СПС может периодически меняться, в случаях, если происходят следующие события:

- Изменилась процентная ставка по какому-нибудь кредиту.

- Был погашен основной долг.

- Компания взяла очередной кредит.

Необходимо тщательно отслеживать любое изменение СПС, для того, чтобы обладать информацией о стоимости общего кредитного портфеля компании. Не стоит заблуждаться, что чем меньше средневзвешенная процентная ставка, тем меньше стоимость кредитных ресурсов, тем самым меньше будет процентов, и у организации увеличится прибыль. Анализ всех факторов, которые влияют на ставку, приводит к нескольким правилам, придерживаясь которых, стоимость кредитов любой компании будет приближена к минимуму:

- Кредиты стоит получать по минимально ставке.

- При возможности, сначала нужно гасить кредиты с самыми высокими процентами.

- При возможности избавиться от всех кредитов с большими процентами, или заменить их на другие, с более низкой процентной ставкой.

- Планировать график погашения всех кредитов так, чтобы в конце остались только кредиты с низкой процентной ставкой.

- Сокращать процентные ставки по уже имеющимся кредитам. Можно переговорить с банками и попытаться снизить проценты.

Средневзвешенная процентная ставка отражает стоимость всех кредитных ресурсов. Обычно он используется как главный показатель эффективности всех работников финансовой службы, так как они способны и обязаны снижать стоимость средств, взятых в кредит. После ознакомления с этим материалом, вы сможете ответить, какая процентная ставка по всем кредитам вашей компании.

alter-credit.ru

Как определятся средневзвешенная процентная ставка при кредитовании

Чтобы среднестатистическая компания могла полноценно функционировать ей необходимы дополнительные и постоянные источники финансирования. Помимо собственных средства, предприятие может воспользоваться привлеченными ресурсами, со стороны кредитных организации. К примеру, предприниматель или руководитель фирмы вполне может обратиться в банк и оформить коммерческий кредит, либо взять потребительскую ссуду.

Каждый клиент может самостоятельно определить размеры процентной ставки, чтобы в дальнейшем выбрать оптимальный. Вместе с тем, различие показателей в разных банках серьезно осложняет выбор подходящего варианта. В этой связи используется такой показатель, как средневзвешенная процентная ставка по кредитам. Наш статья будет посвящена тому, как определяется данный термин, а также, какие формулы используются для расчета данного показателя. Несколько слов мы скажем о применении итогового показателя.

Как определяется термин?

Средневзвешенная ставка по кредиту может иметь различное определение с учетом того, на каком уровне ее используют. К примеру, когда речь идет о финансовом предприятии, данный показатель будет определяться, как стоимость всех кредитов, ранее выданных и полученных. Другими словами, речь идет о средней стоимости кредитного портфеля. Этот показатель рассматривается внутри компании для выполнения анализа эффективности деятельности фирмы.

Если говорить о данном показателе как составляющей части общей банковской системы, то термин будет означать стоимость всех кредитов во всех банках РФ. Показатель такого уровня использует ЦБ РФ, для определения эффективности и успешности банковской системы. Кроме этого, среднюю ставку можно использовать в качестве критерия для оценивания динамики продвижения кредитной политики в стране.

Какие виды кредитов участвуют в определении показателя?

Расчет среднего показателя выполняется в обязательном порядке, и такой подход обусловлен необходимостью анализирования общей деятельности компании. При помощи простых показателей, характеризующих процедуру кредитования, выполнить вычисления будет невозможно. В этой связи, специалисты, проводящие расчеты, ориентируются на различные группы кредитов, выдаваемых в банках.

В частности, речь идет о таких вариантах кредитов:

- предоставляемые на длительный период времени;

- оформляемые в краткосрочном периоде;

- инвестиционные;

- средства, выдаваемые банками, в качестве оборотных активов.

Дополнительно стоит отметить, что средняя процентная ставка может рассчитываться ЦБ РФ отдельно для физлиц и отдельно для компаний. Оба показателя являются доступными для общего использования. К примеру, в прошлом году данный показатель составил около 15% годовых.

Для какой цели рассчитывают среднюю стоимость кредитов?

Чтобы банковские учреждения работали максимально стабильно, необходимо, чтобы они могли контролировать собственную ликвидность. В данном случае речь идет о реальной возможности активов быть реализованными в любой удобный момент. По сути, это означает, что имущество может быть продано в самые короткие сроки по рыночной цене.

При анализе текущей ликвидности, компания может обнаружить у себя избыточную ликвидность, то есть когда таких активов много. Чтобы эффективно использоваться данные средства, можно выдать их в качестве межбанковских ссуд. Обратным образом рассматривается ситуация, когда банки имеют активы с низкой ликвидностью и вынуждены тем самым привлекать активы на стороне.

При определении процентных ставок, используется классическое правило Кейнса, а именно, связь спроса и предложений. Именно этот момент и определяет потребность в вычислении средней ставки по ссудам. Например, показатель позволяет своевременно отреагировать на изменения положений финансового рынка, а также установить необходимость в повышении или понижении процентных ставок по кредиту.

Какая формула используется для расчетов?

Чтобы правильно определить показатель необходимо воспользоваться специальной формулой. Схема расчетов значительно отличается от определения простого, среднего значения. Здесь существенную роль играет не только процентная ставка, но и сумма кредита. Таким образом, формула выглядит следующим образом:

СПС=∑(К*П)/∑К, где:

- СПС – средневзвешенный процентный показатель;

- К – остаток по кредитованию;

- П – ставка по кредиту

Для понимания порядка расчетов, стоит воспользоваться практическим примером. Предположим, что кредитов три и у каждого свои параметры:

- 1-ый – 15 млн. руб. под 10 %;

- 2-ой – 10 млн. рублей под 8%, но 8 млн уже были возвращены;

- 3-ий 0 2 млн. рублей под 15% при остатке ссуды – 1,5 млн.

Расчет будет выглядеть следующим образом:

СПС=(15*0,1+8*0,08+1,5*0,15)/(15+8+1,5)*100% =0,097*100%=9,7%, то есть, средний показатель составляет порядка 10%. Процентные ставки по кредитам в валюте определятся аналогично, однако, при оценивании необходимо учитывать курс ЦБ РФ.

Заключение

Подводя итоги, стоит отметить, что порядок расчета средневзвешенного показателя достаточно простой. Для этого необходимо знать основные критерии кредитных продуктов и уметь пользоваться специальной формулой.

grazhdaninu.com

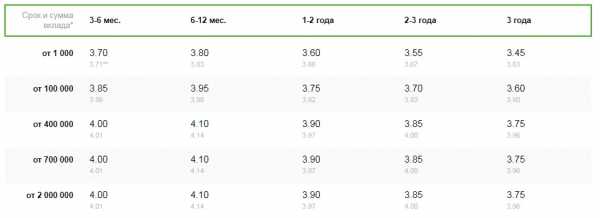

Потребительский кредит, процентные ставки в 2022 году.

Основным параметром для многих граждан при выборе кредита является его процентная ставка. Это не удивительно, ведь она составляет основную часть переплаты. Мы, в свою очередь, решили проанализировать действующие предложения банков по потребительским ссудам и составить рейтинг 10 кредитов с наименьшей процентной ставкой в 2022 году. Также в статье опубликована таблица действующих ограничений Банка России по полной стоимости кредита.

Ограничения регулятора

Полная стоимость кредита (ПСК) – это максимальная переплата за ссуду, которая рассчитывается в процентах и включает в себя процентную ставку за использование заемных средств, разнообразные комиссии, страховые платежи и т.д. Ее уровень определяется без учета возможного досрочного погашения или начисления штрафов и пеней за несоблюдение условий кредитного договора.

Согласно пунктам 8-11 статьи 6 Федерального закона № 353-ФЗ «О потребительском кредите (займе)» ежеквартально Центробанк определяет средневзвешенную рыночную ПСК. На основе этих данных вводятся ограничения по максимальной переплате, которую могут устанавливать банки. Она не должна превышать на 1/3 среднего уровня ПСК в России. ЦБ обязан проводить мониторинг этой информации кредитного рынка каждые три месяца, и на основе данных предыдущего квартала определять ограничения для следующего. Причем публиковать новые ограничения регулятор должен не позднее, чем за 45 суток до вступления их в силу.

Далее приведена таблица с действующими ограничениями ПСК, которые установлены Банком России на второй квартал 2022 года для нецелевых потребительских кредитов (ссуды наличными).

| Срок кредитования до 1 года | |||||

| 1 | До 30 тыс. рублей | 35,445 | 47,260 | ||

| 2 | От 30 тыс. до 100 тыс. рублей | 25,966 | 34,621 | ||

| 3 | От 100 тыс. до 300 тыс. рублей | 25,136 | 33,515 | ||

| 4 | Свыше 300 тыс. рублей | 17,400 | 23,200 | ||

| Срок кредитования свыше 1 года | |||||

| 1 | До 30 тыс. рублей | 26,251 | 35,001 | ||

| 2 | От 30 тыс. до 100 тыс. рублей | 23,837 | 31,783 | ||

| 3 | От 100 тыс. до 300 тыс. рублей | 22,458 | 29,944 | ||

| 4 | Свыше 300 тыс. рублей | 20,064 | 26,752 | ||

Ориентируясь на данные, приведенные в этой таблице, вы с легкостью сможете рассчитать максимальный объем переплаты, который может установить банк по вашему кредиту.

Например, вы оформляете в долг 50 тыс. рублей на 2 года. Следовательно, ПСК не может превышать 31,783% в год. Проведя несложные расчеты, по закону вы переплатите не более 31 782 рублей.

Самые выгодные предложения по потребительским кредитам в 2022 году

Указанные выше ограничения регулируют максимальный уровень переплаты, но в борьбе за клиента банки устанавливают и более низкие процентные ставки. Причем их уровень определяется индивидуально для каждого заемщика.

Например, если вы имеете идеальную кредитную историю, ваши доходы значительно превышают необходимый объем ежемесячных платежей по всем долговым обязательствам, вы являетесь клиентом банка, в котором оформляете ссуду и т.п., то вам может быть предложена минимальная процентная ставка. Соответственно, менее качественные показатели в каждом отдельном пункте будут вести к увеличению рисков, и процентной ставке.

Для рейтинга определялось только одно, самое выгодное предложение банка. Также учитывалась минимальная процентная ставка, установленная в программе кредитования, которая в каждом индивидуальном случае, в процессе скоринга, может увеличиваться.

| 1 | Совкомбанк | 5-60 | от 5 000 | 400 000 | 12,0 |

| 2 | Газпромбанк | 12-60 | от 50 000 | 3 000 000 | 14,5 |

| 3 | Райффайзенбанк | 12-60 | от 60 000 | 1 000 000 | 14,9 |

| 4 | Россельхозбанк | 1-60 | от 10 000 | 1 000 000 | 15,5 |

| 5 | Ренессанс Кредит | 24-60 | от 30 000 | 500 000 | 15,9 |

| 6 | ОТП Банк | 12-60 | от 50 000 | 750 000 | 15,9 |

| 7 | СКБ-Банк | 6-36 | от 51 000 | 180 000 | 15,9 |

| 8 | МДМ-Банк | 24-60 | от 100 000 | 1 000 000 | 15,9 |

| 9 | МИнБанк | 6-60 | от 50 000 | 1 000 000 | 16,0 |

| 10 | Росэнергобанк | 6-60 | от 15 000 | 500 000 | 16,0 |

Детальное описание ТОП-3 кредитов с самым низким процентом

Неоспоримым лидером является Совкомбанк, по программе которого минимальная годовая процентная ставка составляет 12%. Оформить кредит в этом банке могут граждане России в возрасте 21-85 лет, предоставив только свой паспорт. Хотя для оформления в долг 300 тыс. и более рублей потребуется документально подтвердить свои доходы.

Второе место занял Газпромбанк с процентной ставкой от 15,4% годовых. Он предоставляет кредиты по паспорту гражданина РФ. Подтверждение дохода справкой 2-НДФЛ или выпиской с зарпланого карточного счета требуется при оформлении в долг более 600 тыс. рублей. Возраст заемщика должен быть в пределах от 20 до 65 лет. Минимальный стаж – 6 месяцев. Хотя если вы получаете заработную плату через Газпромбанк, достаточно будет и 3 месяцев.

Тройку лидеров замыкает Райффайзенбанк с комиссией за использование кредитных средств от 14,9% годовых. Для получения кредита вам должно исполниться 23 года, но быть не более 55 лет. Для оформления ссуды необходимо подготовить свой паспорт гражданина России, справку 2-НДФЛ за четыре последних месяца и заверенную работодателем копию трудовой книжки. В редких случаях банк может затребовать дополнительный документ. Главное преимущество Райффайзенбанка – скорость принятия решения. На это требуется 1-2 часа.

Ксения Хмель специально для ЗанимайОнлайн.ру

zanimayonlayn.ru

Что такое средневзвешенная процентная ставка по кредитам?

Кредитные портфели отдельных коммерческих финансовых организаций, а также общий кредитный портфель финансовой системы России всегда состоит из определенного количества кредитных договоров различного типа. Это могут быть выданные кредиты долгосрочного или краткосрочного характера, кредиты оборотные, инвестиционные и прочие.

Процентные ставки по различным кредитным продуктам также могут заметно различаться. Для получения точной информации о реальной стоимости кредитного портфеля одной кредитной организации или всех коммерческих банков России, финансисты стали использовать понятие средневзвешенной процентной ставки.

Что представляет собой финансовый термин средневзвешенная процентная ставка?

Финансовый термин «средневзвешенная процентная ставка» может трактоваться несколько по-разному:

- На уровне одной кредитной организации, любого коммерческого банка России средневзвешенной процентной ставкой по выданным или полученным кредитам могут называть средневзвешенную стоимость всех кредитов, выданных или взятых конкретной компанией. Данный показатель может требоваться руководству финансового учреждения для анализа его деятельности;

- На уровне банковской системы, финансового рынка Российской Федерации средневзвешенная ставка по кредитам – это показатель стоимости выданных и полученных кредитов всеми коммерческими банками страны. Данный показатель наиболее интересен Центробанку России в качестве критерия оценки продвижения единой кредитно-денежной политики в государстве, показателя успешности банковской деятельности в целом по стране.

Зачем финансисты рассчитывают средневзвешенную процентную ставку по кредитам?

Как правило, коммерческие финансовые организации нашей страны постоянно стараются регулировать собственную ликвидность, регулярно привлекая дополнительные ресурсы извне либо размещая вне банка излишек имеющихся ресурсов. При этом ресурсами коммерческих банков можно называть:

- Их стартовый капитал;

- Реальные остатки денежных средств на банковских счетах расчетного или текущего типа, принадлежащие физическим и/или юридическим лицам;

- Депозитные договора различных организаций;

- Банковские вклады населения;

- Межбанковские и иные кредиты.

Когда коммерческая финансовая организация избыточно ликвидна, она вполне может быть заинтересована в выдаче межбанковских кредитов иным менее ликвидным структурам. Однако при условии нехватки ликвидности коммерческие банки, наоборот, готовы активно привлекать ресурсы на межбанковском кредитном рынке.

Стоимость различных межбанковских кредитов (их процентные ставки) находятся в прямой зависимости от равновесия спроса и предложения денег на рынке. В свою очередь, процентные ставки по межбанковским кредитным операциям могут влиять на стоимость кредитов для частных клиентов, а также на прибыльность деятельности конкретных финансовых организаций.

Именно поэтому Центральный банк России регулярно старается отслеживать и регулировать объемы кредитных операций на межбанковском кредитном рынке, а также корректировать процентные ставки по межбанковским кредитам.

Регулярно рассчитывая показатель средневзвешенной процентной ставки, касающейся межбанковских кредитных операций, Центробанк России получает прекрасную возможность своевременно адекватно реагировать на любые изменения ликвидности в банковской системе страны, а также на стоимость государственных ресурсов.

Как определяется средневзвешенная кредитная процентная ставка?

Для расчета средневзвешенной процентной ставки по кредитам используется стандартная формула. Расчеты принято вести по остаткам задолженностей по каждому финансовому учреждению.

Формула расчета средневзвешенной процентной ставки по кредитам может выглядеть следующим образом:

СПС=(∑(Остатки по кредитам*процентные ставки по кредитам) )/(∑(общей ссудной задолженности)

Центробанк постоянно тщательно отслеживает любые изменения показателя средневзвешенной процентной ставки по кредитам для обладания важнейшей информацией, позволяющей оценить стоимость общего кредитного портфеля банковской системы страны.

Важно понимать, что показатель средневзвешенной процентной ставки по кредитам описывает стоимость абсолютно всех кредитных ресурсов в государстве. Именно этот показатель может использоваться в качестве главного критерия эффективности работы всей финансовой системы страны.

www.zapsibkombank.ru

ВС рассказал судам, как считать проценты по срочным договорам микрозайма

Верховный суд выпустил 44-страничный обзор судебной практики по делам, связанным с защитой прав потребителей финансовых услуг. ВС напоминает – по срочным договорам микрозайма проценты вне срока действия договора следует рассчитывать исходя из средневзвешенной процентной ставки по кредитам.

Верховный суд отмечает: когда срок действия договора микрозайма закончился, по нему уже нельзя начислять проценты, которые были установлены в соглашении лишь на срок его действия.

В качестве примера приводится следующее дело. Женщина обратилась в микрофинансовую организацию (МФО) для заключения договора займа. Его срок был определен в 15 календаных дней. Деньги заемщица не вернула, поэтому МФО обратилась в суд. Апелляция взыскала с ответчицы проценты по условиям договора – 2% от суммы займа за каждый день. За просрочку в 467 дней областной суд насчитал сумму 730% годовых.

О других разъяснениях Обзора читайте:

Коллегия по гражданским делам с позицией суда апелляционной инстанции не согласилась. Верховный суд отметил, что указанные проценты были предусмотрены договором микрозайма на срок 15 дней. За оставшийся срок надо было начислять сумму по средневзвешенной процентной ставке по кредитам для физлиц в рублях на срок свыше одного года, по состоянию на день заключения договора микрозайма. Такие данные дает Банк России (определение от 22 августа 2022 г. № 7-КГ17-4).

Подобным образом проценты должны исчисляться по тем договорам, которые были заключены до внесения поправок в закон о МФО, которым запрещается начислять проценты, если сумма начисленных по договору процентов и иных платежей достигнет четырехкратного размера суммы займа.

В то же время Верховный суд отмечает, что суд не может снижать проценты за пользование микрокредитом до размера ставки рефинансирования. Исходить следует именно из средневзвешенной процентной ставки. Так, гражданская коллегия ВС признала неправомерными решения судов, которые произвели расчет процентов исходя из ключевой ставки ЦБ, так как такой процент будет ниже, чем по любому из видов потребительского кредита (определение от 6 июня 2022 г. № 37-КГ17-6).

С полным текстом обзора судебной практики по делам, связанным с защитой прав потребителей финансовых услуг, утвержденным Президиумом ВС 27 сентября 2022 года, можно ознакомиться здесь.

pravo.ru

Как определяется средневзвешанная ставка по кредиту?

Добрый день, Константин. Да, есть такая формулировка. Посмотрим, что означает средневзвешенная ставка по кредиту.Что такое средневзвешанная ставка по кредиту и её расчет

Кредитный портфель любой компании состоит из разных кредитов.Они могут быть:

• Долгосрочными;• Краткосрочными;• Оборотными;• Инвестиционными.

Ставки различных займов разные, поэтому, чтобы компания обладала точной информацией о стоимости всех ссуд, придумали понятие средневзвешенной процентной ставки. СПС – отражение средней ставки по всем займам, взятым компанией.

Расчет ведется следующим образом:

Предположим, предприятие взяло три ссуды: первую со ставкой под 14%, вторую – 12, третью - 16. Средняя величина ставок составляет 14% ((14+12+16)/3), однако данный показатель не считается характеристикой кредитного портфеля предприятия.

Обратите внимание!Надо помнить, что стоимость использования займа зависит от его суммы. Следовательно, если в кредитном портфеле компании буду займы на большую сумму с небольшой процентной ставкой, цена кредитов будет намного меньше.

Согласно данному принципу, общая стоимость кредитов выявляется не среднепроцентной ставкой, а средневзвешенной, расчет которой ведется по остатку задолженности по каждому кредиту отдельно. Если процентная ставка стабильная, от суммы займа при расчете средневзвешенной процентной ставки зависит ее вес.Средневзвешенная ставка вычисляется по формуле:

, где

Sост – остаток по займу,Iтек – процентная ставка займа.

СПС будет меняться, если:

• Изменится ставка по любому кредиту;• Будет погашен основной долг;• Предприятие оформит новую ссуду.

Для того чтобы иметь достоверные данные о стоимости кредитного портфеля компании, следует отслеживать изменения СПС. Для максимального приближения стоимости кредитов любого предприятия к минимальной стоимости, необходимо придерживаться определенных правил:

1. Кредиты оформлять по минимально возможной ставке;

2. Стараться первыми погашать займы с высокими процентами;

3. Если невозможно избавиться от высокопроцентных кредитов, надо постараться заменить их на займы с более низкими ставками;

4. Составить такой план погашения ссуд, чтобы в конце оставались низкопроцентные кредиты;

5. Сокращать ставки по имеющимся кредитам: переговорить с кредитными учреждениями и сделать попытку снизить проценты.

СПС, отражая стоимость кредитных ресурсов компании, является основным показателем эффективности работы сотрудников финансовой службы: именно они должны снижать стоимость средств, приобретенных на банковские деньги.

infapronet.ru