Квартира в рассрочку: условия продажи, покупка у застройщика. Что такое рассрочка беспроцентная рассрочка

Рассрочка подводные камни, беспроцентная покупка платежей

Обратная сторона рассрочки без переплат

Кредиты, рассрочки, акции, подарки, бонусы и всевозможные другие блага нам предлагают магазины техники, автосалоны, мебельные центры и не только. Этими яркими призывами нас заманивают со всех сторон: реклама по телевизору, в газетах, электронных письмах, реклама в транспорте, рекламные объявления на подъездах и буклеты в почтовых ящиках. Продавцы разве что не пришли к вам домой на чашечку чая – обсудить очередную невероятную выгоду, приготовленную специально для вас. Все сделано для того, чтобы потребитель пришел в магазин и потратил свои деньги (как заработать деньги в интернете — читайте тут). Мало того, еще и радовался этому факту.Да, действительно звучит очень заманчиво. Это ж рассрочка! Это ж не кредит, по кредиту проценты платить надо. Другое дело, что процентов нет – надо идти, думаете вы.

Не надо торопиться с выводами. Давайте вспомним, где мы живем и как часто вам что-то доставалось на халяву? Когда вы зададите себе этот вопрос, ответ сразу придет вам в голову – здесь что-то не так! И вы будете абсолютно правы.На самом деле существует три варианта, почему и как вам дают рассрочку.

Первый вариант. Это когда кредит «без переплат» вам дает банк.

Тут самый невероятный случай из трех. Когда банк говорит, что процентов нет, то это должно насторожить сильнее всего. Неужели банк будет работать себе в убыток? Зачем ему дарить вам деньги, ведь чем дольше вы пользуетесь деньгами банка, тем больше его убытки. Понятно, что банк деньги привлекают дешевле, чем отдает вам, но если вы будете платить без процентов от полугода, то банк от такой сделки только потеряет. Но у банка есть свой способ вернуть свои деньги и заработать. Да, слово проценты он при этом не упоминает, но не стоит забывать о банковской комиссии, которая обязательно возникнет при получении рассрочки. Комиссий у банка великое множество, какая из них окажется в вашем договоре – решать банку. Это может быть комиссия за выдачу наличных денег, за открытие текущего счета, за обслуживание карты, за рассмотрение кредитной заявки, за закрытие счетов и так далее… Вы попадаете в комиссионную ловушку, которая порой вам окажется дороже, чем выплата кредита с понятными всем процентами. Поэтому не нужно сразу соглашаться на рассрочку от банка, придя в магазин за холодильником своей мечты. Возьмите расчеты сотрудника банка в магазине и дома рассчитайте на онлайн калькуляторе любого другого банка обычный потребительский кредит на этот же товар. Вы удивитесь, но ваша рассрочка без переплат будет наверняка дороже!

Второй вариант. Это рассрочка самого магазина.

Да, магазины сами иногда проводят такую акцию и продают товары в рассрочку. Но и тут есть подводные камни. Сделано это для увеличения продаж на торговых точках и рассчитаны такие акции на импульсивного покупателя. Многие люди очень падки на такого рода промо-акции, о которых вам обязательно еще при входе в магазин сообщит улыбчивый сотрудник. Особенно подталкивает к покупке то, что в сделке не участвует банковский сотрудник, у покупателя наверняка уже складывается впечатление, что ему сказочно повезло и покупку надо совершить сейчас же. Тем более в таких акциях от магазина участвует не весь ассортимент, а только товары, отмеченные специальным значком или со акционным ценником. В страхе, что это последний такой товар и его могут увести у вас из-под носа, вы бежите в сторону кассы. И опять-таки, не нужно торопиться. Запомните модель. Идите домой, откройте интернет и ищите свой товар там. Вы будете удивлены насколько отличается цена на него от той, что вы только что хотели оплатить. Все верно – это очередная уловка магазина. Все ваши кредитные проценты, комиссии уже заложены в стоимость товара! Выгоды нет и не было. Тем более, таким образом магазины распродают то, что им нужно распродать – старые модели, непопулярные позиции, изделия с большим коэффициентом возврата и так далее.

Вариант третий. Вам действительно могут продать товар без завышения цены, без процентов и без комиссии.

Так бывает очень редко, но ничего хорошего и нового магазины таким образом не продают. Магазины занимаются торговлей – продажей товаров с целью получить прибыль. Это не благотворительные организации и не получить с вас копейку – значит плохо работать. Не нужно винить в этом магазины, их акции и банки, которые вас пытаются обвести вокруг пальца.

Просто помните, что вы – человек разумный, не бросайтесь на акции и яркие выгодные на первый взгляд ярлыки. Посмотрите поближе и повнимательней. Сравните цены. Благо сейчас интернет нам позволяет это сделать не выходя из дома.

Такими акциями нас в основном заманивают большие магазины с электронными товарами – «М-Видео», «Эльдорадо», а также интернет магазины с аналогичными товарами, где также круглый год проходит акция — рассрочка без переплат 2015: магазин цифровой техники «DNS», интернет гипермаркет «Связной» , магазин reStore.ru и многие другие. Называются эти акции в каждом магазине тоже по-разному: Умная рассрочка, рассрочка без переплат, рассрочка 0-0-24 и разные другие варианты, с привлекательными картинками.У каждого здесь своя задача – у магазина заработать на вас как можно больше, а у вас не дать ему это сделать легко и непринужденно, в импульсивном порыве, поверив их выгодным предложениям!

Надо отметить, что в таких акциях выгодно участие принимать людям, у которых, например, нет работы, нужных справок или плохая кредитная история. Все потому, что обычно такие акции магазинов сопровождаются банковскими акциями – кредит за 15 минут. Вас не успеют хорошенько проверить и узнать все тайны вашей кредитной истории, а из документов попросят только паспорт. Тем более просто получить такую рассрочку от самого магазина. Правда речь идет о не огромных суммах, ведь в таких акциях обычно принимают участие товары с ценой до 100 000.

Будьте внимательны. Сравнивайте цены. Берегите свои деньги!

investobox.ru

действительно ли рассрочка без переплаты или обман?

Если мы берём кредит под 0% переплаты с первым взносом 0 рублей на срок 24 месяца (на этом месте может стоять цифра 6, 10, 12, 36 и др.).

Всем также известно, что любой банк работает с целью получения прибыли, да и магазин не будет работать в минус. Так в чём тут подвох и есть ли он? Забегая немного вперёд, скажу, что подвох действительно стоит ожидать – банки наставили столько ловушек, что, анализируя отзывы, просто диву даешься их изобретательности. Но самое интересное, что иногда и вправду удаётся получить товар под 0% и даже ниже предлагаемой цены. К этим немногочисленным счастливчикам относятся либо люди, которым везёт по жизни, либо те, кто хорошо разобрался в теме и знает, как действовать. Поэтому в этой статье мы предлагаем разобраться в этой теме, понять в чём подвох у кредитов под 0%, и уже «вооружёнными знаниями» брать товар в кредит по схеме 0 0 24.

Варианты кредита «0 0 24»

Существует всего лишь два варианта рассрочки.

- Первый вариант – это так называемая «чистая» рассрочка, когда магазин без участия банка продает вам товар с рассрочкой платежа, и второй вариант – обычный кредит, предоставляемый банками-партнёрами магазина под вполне реальные проценты.

- Во втором варианте схема кредита следующая: магазин даёт скидку на товар, а банк начисляет проценты на сумму этой скидки. В итоге для покупателя итоговая переплата будет 0%, по крайней мере, согласно рекламе (умная рассрочка и прочее). Но судя по многочисленным отзывам, это, конечно, не так, что и следовало ожидать – банки всё равно не упустят своей выгоды и сдерут лишнюю тысячу-другую. В общем, подводных камней здесь немало.

Кстати, когда вы обращаетесь в магазин по рекламе о рассрочке, а вам вдруг говорят про кредит, то удивляться тут не надо, ведь рассрочка – это способ оплаты товаров или услуг, при котором платёж производится не в полной сумме их стоимости, а частями, и она необязательно должна быть беспроцентной. Просто кредит с переплатой под 0% – это один вариант рассрочки, а обычно под ней подразумевается обычный потребительский займ с оплатой за оказанную банком услугу в виде годовых процентов.

Так вот. «Чистая» рассрочка – это такой редкий зверёк, которого вам вряд ли удастся поймать, вы просто не встретите сейчас предложения магазинов на условиях оплаты за товар частями в течение нескольких месяцев с нулевой переплатой. Почему? Ответ далее…

«Чистая» рассрочка

Есть такая поговорка: «кесарю кесарево, а слесарю слесарево». К чему бы это? А к тому, что каждый должен заниматься тем делом, которое у него хорошо получается: банки должны продавать деньги или, точнее, отдавать их на временное пользование с обязательным возвратом (деньги – это, по сути, товар, за пользование которым заёмщик платит, и немало), а магазины должны продавать товары.

Если торговая сеть решила избавиться от залежавшегося товара, то она может объявить акцию, по которой определённые позиции продаются с рассрочкой на 6 месяцев или на 1 год. С каждым покупателем заключается договор купли-продажи, в котором и прописываются условия поставки товара (услуги) и к нему прилагается график платежей. Если магазин не озаботился проверкой платёжеспособности покупателя, то он сильно рискует отдать товар и не получить за него деньги. Если клиент допускает просрочку платежа и если магазин упустит время и не проведёт своевременную работу с должником, то процесс получения денег может затянуться на долгие месяцы.

В этом случае начинается работа юристов, службы взыскания (если такая есть в торговой сети) и других людей, т.е. магазин тратит время и деньги на работу с должником, выполняя, по сути, работу банка. Банк же, всегда просчитывает риски и имеет большой опыт работы с должниками – это его основная деятельность.

Именно поэтому магазины не хотят взваливать на себя такую «ношу» и доверяют всю финансовую сторону вопроса, связанную с рассрочкой на банки-партнёры, которые всегда действуют по годами наработанной схеме.

Кстати, и для покупателя есть в этом варианте неприятный нюанс. Договор купли-продажи с графиком отложенных платежей будет регулироваться только Гражданским кодексом РФ. Таким образом, если продавец назначил вам «дополнительные» обязательства, а вы их просмотрели, то защититься от требований ушлого продавца вы сможете только в суде. Нарваться на неприятности по кредитному договору с банком уже сложнее. По крайней мере, за банковским сектором тщательно приглядывает государство в лице ЦБ РФ, да и пожаловаться здесь есть кому.

Кредит под 0% переплаты

Начнём с небольшого отступления, чтобы было понятно, в чем смысл деятельности банков. Любое финансово-кредитное учреждение выдает в виде кредитов привлеченные средства:

- от вкладчиков;

- из ЦБ РФ.

В первом случае банк платит вкладчикам процент за привлечение их средств, выражаемый как годовой процент по вкладу. Зависит он от условий конкретного вклада. Второй вариант привлечения денежных средств также не бесплатен. Банк уплачивает государству (ЦБ РФ) определенный процент за привлеченные ресурсы, который называют ключевой ставкой (ранее этот процент именовался ставкой рефинансирования).

Как вы поняли, при таком раскладе финансовые структуры просто не в состоянии отдать вам деньги во временное распоряжение, не взяв при этом определенную плату. Причем размер этой платы должен превышать как минимум ставку рефинансирования. Тогда откуда взялся кредит 0%?

Теперь по существу. В рамках проводимой акции по умной рассрочке (пример названия акции в М.Видео), магазин делает существенную скидку на товар, и банк даёт на него кредит под определённый годовой процент. В итоге сумма стоимости тела кредита (товар, сниженный в цене магазином на 10-20%) и процента по нему не будет превышать изначальную стоимость покупаемого товара. Получается, что переплата действительно ноль процентов! Казалось бы, всё прозрачно и понятно, но почему же тогда столько вопросов и недовольства со стороны воспользовавшихся этими программами в Эльдорадо, М.Видео и других известных сетей?

Приведём выдержку из описания рекламной акции М.Видео.

«Умная рассрочка» – рекламная акция, в рамках которой организатором акции предоставляются скидки на товары при приобретении товара в кредит, в результате чего переплаты за товар не возникает при условии, что кредит предоставляется только на товар, дополнительные услуги банка не приобретаются.

Обратите внимание на последнюю фразу про доп.услуги. Как великолепно составлено описание акции, ставлю пять с плюсом ихним маркетологам. Получается, что переплаты не будет при условии, что доп.услуги не предоставляются или же имеется в виду, что они просто не навязываются и не предоставляются. Понимай, как хочешь!

- Вот здесь собака и зарыта – опять эти коварные дополнительные услуги, которые с момента одобрения вам кредита будут подстерегать вас буквально на каждом шагу, если вы не примите меры и не откажитесь от них полностью. Кстати, важно отказаться от них не только на этапе оформления, но и далее, например, при погашении.

Так как нами манипулируют и что навязывают? Читайте об этом ниже и не попадайтесь.

В чём подвох?

Перечислим все основные подводные камни, на которые может напороться покупатель в процессе покупки товара в кредит под ноль процентов.

- Страховка жизни и здоровья на сумму кредита. Это самое первое, что может навялить менеджер покупателю. Грамотный покупатель, конечно, сразу отказывается от всех страховок, и правильно делает, но банковский представитель тоже не дурак. Он может сказать, что: «Без страховки не одобрено?», даже не отправляя заявку в банк на рассмотрение, или подсунет одобренную заявку с уже включённой страховкой. В любом случае необходимо сверить вашу суммарную выплату в графике платежей (просите их распечатать до отправки заявки) со стоимостью товара, и сразу будет ясно – надули вас или нет.

Не хочу сказать, что страховка – это зло, в некоторых случаях она может выручить, но это ваше полное право: соглашаться на неё или нет. С другой стороны, ваша кредитная история может быть не настолько безупречной, и банк может действительно одобрить заявку только при условии подключенной страховки. В таком случае попробуйте обратиться к менеджерам, представляющим другие банки, и сравните все предложения.

- В акции участвуют избранные товары по завышенным ценам. Эта хитрость известная. Магазин накинет цену на те же 10-20% и предложит взять товар в кредит без переплаты. Перед тем как согласиться на это предложение не помешает сравнить цены на подобный товар в других магазинах, с интернетом это сделать проще простого. Но даже и из этой ситуации можно выкрутиться с выгодой – в конце обзора будет рассказано, как можно приобрести товар по подобной акции, да ещё и со скидкой.

- Небольшая ставка только на частичный срок кредита. Вам могут предложить взять кредит с действительно небольшим процентом (скажем, 8%), но такие условия будут действовать только первые 6 месяцев из нескольких лет. Т.е. начиная с 7 месяца процентная ставка бешено возрастает до 60-80%, и если вы досрочно не погасите кредит за полгода, то полная стоимость кредита (ПСК), т.е. переплата, будет существенной. Хорошо, если вас предупредили об этом (попадаются нормальные менеджеры), иначе переплаты 0% вам не видать. Но тут надо иметь в виду, что для досрочной выплаты, ваш ежемесячный платёж существенно (в разы) возрастёт по сравнению с платежом в графике выплат на весь срок – вы готовы к таким тратам?

- Необходимость согласовывать с банком каждое погашение с суммой выше, чем в графике платежей. Это удар под дых, который вытекает из предыдущего пункта. Если вы решитесь на досрочное погашение, то, будьте добры, посетите банк и согласуйте каждый (!) досрочный, увеличенный по сумме взнос. Чувствуете, сколько времени вы потратите, а ведь время – деньги, или у вас много свободного времени? Чтобы избежать этих проблем, выбирайте программу кредитования без необходимости досрочного погашения, а со стабильной ставкой на каждый месяц выплаты.

- Комиссия за погашение кредита. Это ещё один способ законного отъёма ваших денег. Допустим, вы приходите в офис, где согласовали досрочное погашение, и хотите внести деньги в кассу, а, оказывается, за эту операцию банк берёт комиссию 0,5% согласно тарифам на расчётно-кассовое обслуживание. Как правило, банк предоставляет один или несколько способов погашения без комиссий, например, в банкомате с функцией приёма наличных, или в компаниях-партнёрах (Евросеть и др.). Главное, чтобы это было удобно для покупателя.

Неплохой вариант – отправка денег межбанковским переводом из системы интернет-банкинга банка, в котором у вас была открыта, к примеру, карточка. Некоторые банки не берут комиссии за такие переводы или они будут небольшими.

Какие ещё комиссии банк может с вас удержать, компенсируя свои «потери» за низкую процентную ставку?

Это могут быть явные и косвенные комиссии:

- за предоставление кредита;

- за открытие и обслуживание ссудного счета;

- за выпуск пластиковой карты и ее обслуживание;

- за выдачу наличных из шкафа;

- за досрочное погашение и т.д.

Не надо забывать и про штрафные санкции, которые можно получить за просрочку платежа. Чтобы этого не случилось, старайтесь гасить очередной платёж заранее: за 2-3 дня. Не оставляйте это на последний день – деньги могут не успеть дойти до счёта банка-кредитора.

- Вы становитесь потенциальным клиентом банка для предложения различных продуктов/услуг. После успешного погашения вам могут предложить кредитную карту или в дальнейшем обрабатывать звонками, навязывая другие кредиты. Одобряя кредит вам сейчас, банк впоследствии рассчитывает на взаимовыгодное, если так можно выразиться, сотрудничество. Чтобы избавиться от назойливых звонков, достаточно отозвать согласие на обработку персональных данных у банка.

Как сэкономить на нулевом кредите

Начнём с полезных советов. Наверно, это уже банальность, когда рекомендуют тщательное изучение всех договоров и приложений к ним перед «актом» кредитования. Понятно, что не всем под силу прочтение и анализ нескольких страниц, написанных мелким текстом (видимо, из-за экономии бумаги), тогда в обязательном порядке требуйте график платежей с финальной переплатой. Настаивайте на нежелании оплачивать страховку и требуйте точного следования условиям рекламной акции. Раз там сказано, что нет переплаты, значит, её не должно быть. Если что-то не понятно, не надо стесняться спрашивать об этом менеджера. НЕ ВЕРЬТЕ СЛОВАМ, ВЕРЬТЕ СВОИМ ГЛАЗАМ!

Судя по отзывам, одобрение сначала дают многим, буквально всем, и уже ближе к окончанию акции процент одобренных заявок существенно снижается. Не ждите, а как только началась акция, сразу посещайте магазин за покупкой нужного товара на озвученных условиях.

И напоследок, обещанная информация о возможности получить дополнительную скидку. Если вы выбираете кредит с возможностью досрочного погашения, то можно в самые короткие сроки погасить его досрочно. В этом случае вы купите товар со значительной скидкой от его первоначальной цены.

К примеру, вы решили купить телевизор за 100 тысяч рублей. С учётом условий рассрочки, магазин вам его продаёт за 90 тысяч рублей, а 10 тысяч – это проценты, начисляемые банком на весь срок кредита, допустим на 2 года. Вы расплачиваетесь досрочно за месяц, и экономите значительную сумму, не будем вдаваться в конкретику, но получается, что вам достался товар со скидкой условно 7-8 тысяч.

Некоторые так и делают. У людей есть возможность купить товар сразу, но они оформляют рассрочку, гасят её досрочно и получают существенную скидку. Надо только удостовериться, что банк не штрафует за досрочное погашение, и необходимо будет посетить банковское отделение для оформления погашения до окончания срока договора.

На одном из форумов мне встретилась такая любопытная фраза: «Банку не нужно дурить ВСЕХ – ему достаточно 90-95%». Менеджеры всё равно своего не упустят, им нужно выполнять план, так что одного они прокредитуют на отличных для него условиях, без какой-либо переплаты, а девяти другим навяжут доп.услуг, что называется, по полной программе. Так что задача любого покупателя быть среди этих 5-10%, которым банк выдал кредит по условиям, озвученным в рекламной акции магазина, как бы странно это ни звучало.

Похожие записи

adpravo.ru

Товар в рассрочку, "М-Видео": отзывы потребителей

«М.Видео» - это лидер среди розничных сетей по продаже электроники и бытовой техники в России. Более того, это единственная публичная российская непродуктовая сеть. Основана она еще в 1993 году, то есть более 20 лет назад. Сеть насчитывает около 400 магазинов по всей стране, а именно в 165 городах.

Если спросить у ваших родственников и друзей о том, где они приобретают товары для дома, то, скорее всего, окажется, что они пользуются программой рассрочки «М.Видео». Отзывы подчеркивают, что выбор товаров и услуг здесь просто фантастический. Зачем искать что-то еще, если здесь в одном магазине можно найти все, что может заинтересовать?

Продуманная техника продаж

Компания активно развивает стратегию интегрированных продаж для унификации товарного ассортимента. То есть по всей сети действует единое пространство. Выбранная вами техника может быть доставлена с любого магазина, в оговоренные сроки. Но это еще не все. Помимо эффективного формата розничной торговли и ориентированной на покупателя концепции, компания предлагает своим клиентам отличную сервисную поддержку. Все это приводит к тому, что становятся все более популярными товары в рассрочку от «М.Видео». Отзывы подчеркивают возможность быстро заполнить анкету и получить одобрение сразу от нескольких банков-партнеров. Это очень удобно, особенно если ваша кредитная история не столь безупречна, как хотелось бы.

Приобретение техники через интернет

Сегодня все реже можно увидеть покупателей, которые ходят в торговом зале и изучают бытовую технику. Такой вариант не исключен, но обычно более удобным оказывается интернет-магазин. Устроившись в уютном кресле, вы спокойно рассматриваете все модели, знакомитесь с техническими характеристиками и изучаете отзывы. В торговый зал в этом случае покупатели приходят уже с одним или несколькими вариантами, сравнить которые поможет грамотный консультант.

Магазинов бытовой техники, которые предлагают возможность познакомиться с моделями на страницах интернет-магазина, сегодня десятки. Но далеко не в каждом из них предлагается рассрочка. «М.Видео», отзывы о котором в большинстве случаев положительные, исправляет эту ситуацию. Любой товар можно теперь купить без переплаты, без оплаты процентов и предоплаты. Конечно, многие россияне поспешили воспользоваться заманчивым предложением. Это прекрасный шанс обновить бытовую технику на кухне, купить новый телевизор или стиральную машинку.

Что значит рассрочка в «М.Видео»

Отзывы дают понять, что порой это понятие путают с кредитом, поэтому давайте внесем немного ясности. Это важно, чтобы потребители могли осознать плюсы предложения. Рассрочка – это возможность приобрести товар сразу, а стоимость выплатить частями, в течение оговоренного времени. Отличие от кредита заключается в том, что на эту сумму не накручиваются проценты. А ведь они зачастую составляют не менее половины общей стоимости.

Итак, раньше рассрочку на свой товар давал непосредственный продавец. Это помнят наши родители. Сегодня ее предоставляет опять-же банк. То есть на самом деле это кредит. Но проценты по нему обычно платит продавец, а не покупатель. Либо продавец дает скидку в размере начисляемых процентов. То есть потребитель в любом случае ничего не теряет.

Рассрочка в «М.Видео» в 2022

Отзывы подчеркивают, что условия постоянно обновляются, поэтому вы можете следить за текущими акциями. Обновляются они довольно часто, поэтому не расстраивайтесь, если не успели. Для того чтобы оформить понравившейся товар, необходимо выбрать его по каталогу, а затем обратится к продавцу, чтобы тот выписал его со склада. Можно просто добавить товар в корзину, и дело решено. Теперь остается обратиться к представителю банка для оформления покупки по акции. Для этого потребуется паспорт.

Можно выполнить эту процедуру, не выходя из дома. Выбирайте товар со знаком акции и дождитесь решения банка. Если оно будет одобрено, то курьер банка привезет все документы на дом для подписи. После этого доставят купленный товар. Специалисты помогут не только поднять, но и установить технику, если это необходимо.

Возможность купить дорогостоящий товар

Бытовая техника и электроника стоит совсем немало, особенно если рассматривать последние модели. И для тех, кто не может внести полную стоимость сразу, можно разбить ее на 6, 10, 12, 24 части, что делает покупки более доступными. Именно такие проблемы решает рассрочка в «М.Видео» 2022. Отзывы подчеркивают, что такие условия позволяют приобрести то, о чем вы давно мечтали. Причем в плюсе остаются все. Покупатель получает долгожданную вещь, продавец – прибыль. А банк получает проценты с продавца и страховку с покупателя.

Популярность компании «М.Видео» принес широкий ассортимент и гибкая система скидок. Каждый день в сети действует какая-нибудь акция или распродажа. Узнать о них можно в любое время на официальном сайте компании.

С какими банками сотрудничает магазин

Логично предположить, что кредиты можно получить не во всех банках. На сегодняшний день с этой торговой сетью работает два банковских учреждения. Возможно, по этой причине отзывы про рассрочку в «М.Видео» могут отличаться между собой. Хотя у каждого покупателя есть возможность сделать запрос сразу в оба банка, а затем выбрать тот, условия которого больше понравились. Ну, или тот, который одобрил заявку. Какие банки дают кредит на покупку бытовой техники:

- «Сетелем Банк». Кредитные условия следующие. Первоначальный взнос – 0 %, срок кредита - 36 месяцев, процентная ставка - 8 %. Банк готов выдать от 2500 до 450 000 на приобретение новой бытовой техники для вашего дома.

- КБ «Ренессанс Кредит». Первоначальный взнос – 0 %, процент - 10 %. Здесь выдаются кредиты только под акцию "Рассрочка 0024 в «М.Видео»". Отзывы подчеркивают, что одобрение заявки бывает практически в 100 % случаев. Сумма кредита - от 3000 до 250 000 рублей.

Но помните, что список товаров, на которые распространяется акция, ограничен. Поэтому если сегодня вы видите подходящий вариант, то стоит поторопиться с выбором.

Какие условия предъявляет банк

Конечно, есть свои требования к клиенту, который оставил заявку на рассрочку без переплат в «М.Видео». Отзывы 2022 года подчеркивают, что в магазине есть огромное количество товаров, которые подходят для разной категории граждан и разных возрастов. Один из этих продуктов представляет интерес для 19-летнего юноши, а другой - для 65-летней женщины. Это рождает очередной вопрос: "Со скольки лет человек может обратиться за оформлением рассрочки?"

Получить кредит, которым, по сути, и является это предложение, может любой гражданин, достигший совершеннолетия. При этом у него обязательно должен быть доход. Причем не в размере платежа, как в случае со стипендией, а именно официальная зарплата. Ведь банк одобрит кредит только в том случае, если увидит, что после выплат у человека останется на жизнь и пропитание. Поэтому доход играет решающую роль.

Какие документы нужны для оформления рассрочки

Их совсем немного, и они всегда есть под рукой. Это подтверждают и те, кто брал рассрочку в «М.Видео». Отзывы подчеркивают, что вся процедура не занимает больше 15 минут. Если вы оформляете запрос на выдачу наличных непосредственно в отделении банка, то менеджеры попросят гораздо больше справок и подтверждений. Но при оформлении рассрочки в торговой сети все гораздо проще. Какие документы запросит специалист кредитного отдела? Для этого потребуется только заявка в электронном виде, но это делает представитель финансового учреждения, к которому вы обращаетесь. Справок с работы и иных документов не требуется.

Погашение кредита

Итак, вы взяли товар в «М.Видео». Отзывы о покупке в рассрочку показывают, что это учший, если не единственный вариант приобретения дорогостоящих вещей. Теперь на руках есть график погашения, согласно которому нужно вносить суммы. Причем погашать платежи можно любым способом, который кажется вам удобным. Первый – это оплата в отделении банка, которое находится ближе всего к вашему дому. Большинство из них работает 6-7 раз в неделю, что дает возможность совершать оплату в свободный от работы день. Кроме того, можно вносить платежи через кассу магазина. Выбирайте тот способ, который для вас наиболее удобен.

Разделите груз оплаты на два года

Это самый популярный вариант, который чаще всего выбирают клиенты «М.Видео». "Рассрочку 0.0.24" отзывы называют очень удобным вариантом рассчитаться за дорогостоящую покупку. Ежемесячная нагрузка получается не слишком большой, а срок не успевает утомить. Давайте рассмотрим на конкретном примере, как работает данная акция.

В каталоге или торговом зале вы видите специальный значок, который гласит: "«М.Видео». Рассрочка 0.0.24". Отзывы подсказывают, что такие предложения встречаются достаточно часто. Это означает, что первый взнос может быть нулевым, переплаты нет, а сумма долга будет равномерно распределена на 24 месяца.

При желании можно выбрать и другие схемы оплаты. В любом случае вам будет предложена беспроцентная рассрочка в «М.Видео». Отзывы 2022 года подтверждают, что такие акции находят хороший отклик среди потребителей.

Вариант на три года

Если вы считаете, что рассрочка на 24 месяца оказывает слишком большую нагрузку на бюджет, можно рассмотреть вариант "0.0.36". Как обычно, регулярно открываем сайт и проверяем, когда нужный вам товар появится с таким значком. Именно с этого времени начинает действовать рассрочка без переплат в «М.Видео». Отзывы подчеркивают, что ждать обычно приходится не слишком долго. Единственный нюанс: если вы ищите конкретную модель, то не факт, что именно она будет предложена в качестве акционной. А вот если нужен просто хороший и надежный телефон, холодильник или микроволновка, тогда самое время заходить на сайт и начинать подбирать варианты для себя.

Практически аналогично с вариантом, представленным выше, действует акция «Умная рассрочка 0.0.36». Отличается она не только уменьшением платежей, за счет деления суммы на три года, но и списком товаров, которые попадают под эту акцию. По ней можно приобрести телефон, холодильник, ноутбуки и телевизоры, планшеты и многое другое. При этом в условиях сразу оговаривается, на какие именно товары она распространяется. Также сразу предупреждают, что количество товаров ограничено. Как только они заканчиваются, акция может быть досрочно закрыта.

Если вы хотите как можно быстрее рассчитаться с кредитом, а он все равно является таковым, то специально для вас - "Рассрочка в «М.Видео» 0.0.12". Отзывы говорят о том, что если сумма не слишком большая, то этот вариант является одним из самых удобных. Всего за год вы отдадите всю сумму и будете дальше пользоваться приобретенной вещью.

Мифы и реальность

Не все покупатели остаются довольными условиями этой акции. Порой клиенты пишут, что, подсчитав оплаченные за положенный срок деньги, выяснили, что переплатили некоторую сумму. Как же это получается? Неужели и здесь нас ждут «подводные камни» в виде скрытых процентов? Давайте еще раз проштудируем условия рассрочки:

- По этой акции товар приобретается в кредит без всякой предоплаты и переплаты. Пока все сходится.

- А дальше видим сноску, которая гласит: "если не покупаются дополнительные услуги банка". Вот здесь и могут скрываться проблемы. Это страховка и различные «стандартные» пакеты, которые клиенты зачастую подписывают, даже не читая договор.

- Еще один момент, режим «без переплаты» действует при неукоснительном выполнении сроков платежей и других условий кредита.

- При оформлении в банке или интернет-магазине вы можете столкнуться с тем, что процентная ставка и величина будет разной.

- Кстати, если вы оформляете кредит онлайн, то условия будут более жесткими. Срок кредитования в этом случае только до 24 месяцев, даже если акция "0.0.36". Но если вы хотите получить рассрочку на более длительный срок, то подойдите с документами в магазин или отделение банка.

Как же так получается, что банк дает вам деньги под процент, а товар получаете без переплаты? Именно для этого и работают специальные условия рассрочки в «М.Видео» 2022. Отзывы подтверждают, что компания делает скидку на величину выплачиваемого банку процента. То есть общая сумма, которую вы платите, остается равной стоимости товара. Если банк дополнительно предлагает вам страховку, то вы вправе отказаться, но делать это нужно на этапе заключения договора, а не после. После совершения сделки вы получаете на руки схему погашения кредита, при этом суммы ежемесячных платежей рассчитаны заранее. Это очень удобно.

В чем подвох

Допустим, вас интересует рассрочка в «М.Видео» 0.0.12. Отзывы подчеркивают, что именно по этой акции отказов от банка бывает меньше всего, потому как риски у финансовой системы ниже. Почему же получается, что в результате человек платит больше, чем положено? Вот несколько приемов:

- Самый распространенный случай - это пресловутая страховка. В некоторых случаях она действительно может выручить, но принять решение может только сам клиент. Порой менеджеры хитрят и сообщают, что без страховки не одобрят, даже не отправляя заявку в банк. В этом случае ваше право отказаться от сделки и оформить заявку у другого специалиста.

- Другой случай, когда вам подсовывают заявку с уже включенной страховкой. Попросите распечатать суммарный график выплат до отправки заявки, в этом случае вы можете точно понять, надули вас или нет.

- В акции участвуют лишь отдельные категории товаров. Что же мешает менеджерам наценить их на 20 %, ведь примерно на эту сумму придется сделать скидку?!

- Процентная ставка 8 % действует лишь на часть срока займа. Например, первые 6 месяцев действует указанная процентная ставка, которую покрывает сделанная скидка. Но после этого ставка вырастает до 50 %. Если вы не успели уложиться в этот срок и досрочно погасить кредит, то придется существенно переплатить.

- Наличие косвенных комиссий за предоставление кредита, за открытие и обслуживание ссудного счета, за выпуск карточки и многое другое.

Полезные советы

Не спешите подписать бумаги и уйти домой с новой техникой. Это может немного подождать. Досконально расспросите менеджера про все тонкости. Потребуется тщательно изучить все акты договоров, прежде чем подписать их. Требуйте распечатать график платежей с финальными цифрами. Настаивайте на нежелании оплачивать страховку и прочие сборы. Раз сказано, что нет переплаты, значит, ее не должно быть. Большинство отзывов подчеркивает, что как раз в «М.Видео» условия прозрачные, и если вы аккуратно подписываете банковские бумаги, то обойдетесь без переплаты.

Новинка в рассрочку

На сегодняшний день самым желанным приобретением для многих людей является дорогой и престижный телефон, а значит, лучшим предложением может стать рассрочка на айфон в «М.Видео». Отзывы говорят о том, что люди даже не мечтали получить дорогостоящую новинку, пока не увидели это предложение. Разбив цену на 36 платежей, вы получаете вполне посильную сумму, особенно при наличии стабильного дохода.

Вместо заключения

Бытовая техника сегодня меняется все быстрее. Старые модели становятся неактуальными, появляются более прогрессивные, удобные и надежные. Поэтому магазины бытовой техники никогда не будут пустовать. Сегодня мы провели краткий обзор условий беспроцентной рассрочки в сети магазинов «М.Видео». Как свидетельствуют отзывы, компания отличается неплохим сервисом. В торговых залах работают опытные консультанты, есть гарантийное сервисное обслуживание, а самое главное, если товар отпускается по акции 0 % предоплаты и переплаты, то так это и есть. Выше было описано, на что нужно обязательно обратить внимание при подписании договоров, чтобы потом не удивляться, что в результате отдали сумму больше, чем ожидали.

fb.ru

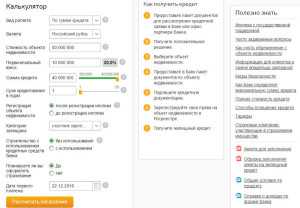

Квартира в рассрочку по договору

Решив купить недвижимость, определите для себя ключевые моменты решения этой задачи. Часто на выбор варианта недвижимости влияют финансовые факторы. Если для приобретения понравившегося жилья недостаточно денег, есть два варианта. При покупке жилья у застройщика / на вторичном рынке вы можете рассмотреть варианты банковской ипотеки или покупку квартиры в рассрочку. В некоторых случаях покупка или продажа недвижимости по второму пути более предпочтительна.

Что такое рассрочка платежа при покупке квартиры

Слово «ипотека» означает передачу в залог приобретаемой покупателем недвижимости. В операции участвует банк. Он выдает покупателю ипотечный кредит. Если исключить из этой схемы кредитное учреждение, получится схема рассрочки платежа. Это более выгодный, беспроцентный вариант приобретения жилплощади и в нем участвуют только покупатель и продавец. Все взаимоотношения между ними регулируются условиями одного документа – договора купли-продажи. В Москве и Санкт-Петербурге предлагаются новостройки в рассрочку от застройщика.

Выгода покупки в рассрочку

Для выдачи ипотечного кредита банк потребует от заемщика от 12 до 20 различных документов, подтверждающих платежеспособность, плюс наличие поручителей. Ипотечный кредит можно взять под кредитный процент и на срок более 10 лет. Переплата и окончательная стоимость квадратного метра жилья для вас может оказаться в несколько раз больше стартовой цены. Основные отличия и преимущества подобного способа покупки жилья это:

- фиксация стоимости квартиры;

- нет разных справок;

- нет больших процентов на остаток долга;

- покупатель вправе прописать в договоре любую валюту – рубль или доллар.

У физического лица

Законодательство дает разрешает куплю/продажу недвижимости в рассрочку между физическими лицами. Это требует серьезного отношения к безопасности сделки. Срок операции не должен превышать 3-5 месяцев. В случае непредвиденных обстоятельств, квартира возвращается продавцу, а продавец обязан вернуть уже выплаченные денежные средства покупателю. Обе стороны соглашаются на условие обременения квартиры в Росреестре, которое может быть снято только после полной оплаты. Важным является отсутствие затрат на обязательное, в случае ипотечного кредита, страхование.

Жилье в рассрочку от застройщика

Отличие схемы приобретения жилья у застройщика простое. Договорные отношения строятся с юридическим лицом. Проверьте застройщика по истории компании, сданным объектам. Узнайте, продавал ли он квартиры с рассрочкой. Есть такие виды сделок: Договор купли-продажи, Договор долевого участия. Существует возможность купить квартиру в рассрочку без первоначального взноса. Вы можете требовать от компании-застройщика выполнения всех условий договора. Основное же требование к покупателю – соблюдать сроки и объемы ежемесячных платежей.

Продажа квартир в рассрочку

Любой продавец заинтересован получить деньги за свою недвижимость как можно скорее и по-максимуму. Однако не всегда находится покупатель, обладающий всей суммой для приобретения вашей недвижимости. Покупателей интересует рассрочка на покупку квартиры. Со своей стороны даже частично полученные средства продавец может использовать для первого взноса для приобретения другой недвижимости. Для продавца такая продажа при наличии реального покупателя означает более быстрое завершение купли-продажи и получение первого взноса.

Условия рассрочки

При заключении договора сроком до 6 месяцев дополнительные проценты не начисляются. Если сроки составляют более полугода, в документе указывается либо помесячный процент, либо годовой процент на остаток суммы выплаты. При покупке на вторичном рынке основным условием является обременение на недвижимость. Вы можете пользоваться объектом покупки, но не можете его продать, заложить или обменять. При покупке квартиры в новостройке (у застройщика) оговариваются условия передачи ее только по завершении полной выплаты ее стоимости.

На сколько дается рассрочка

В отличие от ипотеки, рассрочка на квартиру дается на менее длительные сроки. Обычный период – от 6 месяцев до 3 лет. В договорах купли продажи квартиры возможно указывать любой срок оплаты. В договоре указывается сумма первоначального взноса и удобный для продавца и покупателя график последующих выплат. Когда приобретается квартира в рассрочку у застройщика, как правило, указывается срок до планового ввода объекта в эксплуатацию. МЖРК могут давать особые условия при покупке жилья по такой схеме, что приводит к меньшим проблемам для покупателя.

Как купить квартиру в рассрочку

Для покупки квартиры в новостройке или на вторичном рынке желательно прибегнуть к услугам доверенных профессиональных риэлторов. Необходимо определить ключевые способы решения проблем, рассчитать в пакете соотношение ваших затрат и доходов от сделки. Важно оценить ситуацию рынка недвижимости района, актуальную финансовую ситуацию. Для нотариального заключения договора купли-продажи покупателю необходим только паспорт. Продавец же должен предоставить свой паспорт, а также все документы, подтверждающие право собственности на объект продажи.

Договор купли-продажи квартиры

Основным документом, касающимся продавца и покупателя, станет для вас Договор купли-продажи. При покупке у физического лица составляется заявление о переходе права собственности. В нем фиксируется обременение на квартиру, действующее до полного окончания расчетов между сторонами. Если покупается квартира в рассрочку в новостройке у застройщика, при условии, что строительство окончено и дом введен в эксплуатацию, заключается договор купли-продажи. Договор долевого участия в строительстве (ДДУ) заключается, если дом еще не построен.

Договор долевого участия в строительстве

Рассрочка при покупке квартиры у застройщика возможна путем долевого участия в строительстве. При заключении ДДУ застройщик обязан предоставить покупателю все учредительные документы, финансовые отчеты за три последних года, результаты аудита, строительный адрес, разрешения на строительство и всю техническую документацию на вашу квартиру. В ДДУ должны быть отражены:

- сроки ввода объекта в эксплуатацию;

- срок передачи вам квартиры;

- ее стоимость;

- размер первоначального взноса;

- сроки и суммы последующих выплат.

Когда возникает право собственности на квартиру

Право собственности у владельца возникает после полной выплаты указанной в договоре ее стоимости и дополнительных процентов. Рекомендуется оформлять первый платеж и все последующие выплаты нотариально. Это обезопасит и продавца и покупателя при возникновении непредвиденных ситуаций. Если объект введен в эксплуатацию, застройщик не имеет права заключать ДДУ, а должен переходить на Основной договор купли-продажи. Застройщик передает вам квартиру после ввода здания в эксплуатацию и полной выплаты вами ее стоимости.

Санкции за просрочку платежа

В договоре купли-продажи недвижимости такого типа должны указываться точные даты и суммы выплат. Санкции за просрочку платежа должны быть четко оговорены. На случай утраты покупателем возможности оплаты в договоре должны быть предусмотрены возможные варианты:

- соглашение о расторжении с обязательством застройщику хотя бы частично вернуть покупателю выплаченные суммы;

- перезаключение договора купли-продажи с другим покупателем;

- право перехода на договор ипотечного кредитования с банком на сумму стоимости квартиры минус выплаченные денежные средства.

Видео: квартира в рассрочку – плюсы и минусы

sovets.net

Чем рассрочка отличается от кредита и что лучше?

Красиво жить хочется всем. Машина, квартира, современная техника, модный телефон – желание большинства нормальных людей. Вот только не у всех на это есть деньги, чтобы приобрести в одночасье. Поэтому люди прибегают к таким услугам, как рассрочка и кредит. Разница между ними известна не всем.

Чем рассрочка отличается от кредита?

Кредиты позволяют улучшить качество жизни и сделать ее более приятной и комфортной. Они выручают в самых различных ситуациях. Кредиты могут быть коммерческими, потребительскими и автокредитами. В качестве заемщиков могут выступать как юридические, так и физические лица. Кредит можно получить как в банке, так и в торговой точке на покупку товара. Он выдается под проценты и на всевозможные сроки.

Чем рассрочка отличается от кредита? Основная разница в том, что при рассрочке не может быть никаких переплат по товару (услуге). И получить ее в банке невозможно, так как это противоречит основной деятельности кредитной организации.

Чем рассрочка отличается от кредита? Основная разница в том, что при рассрочке не может быть никаких переплат по товару (услуге). И получить ее в банке невозможно, так как это противоречит основной деятельности кредитной организации.

Если в документах фигурирует банк, то есть договор купли-продажи заключается с его участием, это кредит.

Чем рассрочка отличается от кредита? Чаще всего рассрочка предоставляется на покупку бытовой техники и транспортных средств. Кроме этого, отличие рассрочки от кредита состоит в сроках финансирования. Обычно услуга предоставляется на короткий срок - от 3 до 12 месяцев. Редко на два года. Выплату же потребительского кредита можно растянуть на 3-5 лет.

Где можно оформить рассрочку?

Реклама, предлагающая купить товар в рассрочку, довольно часто встречается на экране телевизоров и баннерах на улице. Какая же разница между рассрочкой и кредитом?

Существует два варианта рассрочки. Первый - когда услуга представляет собой кредит. В данном случае договор на покупку товара заключается с торговой точкой, а кредитный договор подписывается с банком. При этом продавец получает деньги от банка, покупатель приобретает товар и обязанность рассчитаться с долгом в течение установленного срока, внося ежемесячно определенную сумму. По сути, рассрочка и кредит - одно и тоже. Разница в том что, при покупке в рассрочку вы не переплачиваете за товар. И тут возникает вопрос: "При оформлении рассрочки заключается кредитный договор, в котором указана процентная ставка. В сумму ежемесячного платежа включены проценты за использования кредитом. Как же получается, что покупатель не переплачивает за товар?" Для того чтобы клиенту предоставить "0% годовых" торговая организация делает скидку на товар, а банк своими процентами эту скидку и накручивает. То есть все расходы берет на себя торговая организация. Отсюда и получается, что желанную вещь клиент приобретает без каких-либо переплат.

Существует два варианта рассрочки. Первый - когда услуга представляет собой кредит. В данном случае договор на покупку товара заключается с торговой точкой, а кредитный договор подписывается с банком. При этом продавец получает деньги от банка, покупатель приобретает товар и обязанность рассчитаться с долгом в течение установленного срока, внося ежемесячно определенную сумму. По сути, рассрочка и кредит - одно и тоже. Разница в том что, при покупке в рассрочку вы не переплачиваете за товар. И тут возникает вопрос: "При оформлении рассрочки заключается кредитный договор, в котором указана процентная ставка. В сумму ежемесячного платежа включены проценты за использования кредитом. Как же получается, что покупатель не переплачивает за товар?" Для того чтобы клиенту предоставить "0% годовых" торговая организация делает скидку на товар, а банк своими процентами эту скидку и накручивает. То есть все расходы берет на себя торговая организация. Отсюда и получается, что желанную вещь клиент приобретает без каких-либо переплат.

Второй вариант - когда рассрочку предоставляет сам магазин. Это и есть «истинная» рассрочка, где соглашение заключается непосредственно с самим продавцом, без каких-либо посредников. Проценты, дополнительные взносы и комиссии при этом виде расчета не предусматривается.

Единственное за что придется доплатить – это за рассмотрение анкеты и оформление всех необходимых документов. Стоимость данной услуги магазины устанавливают сами и обычно включают в общую сумму рассрочки.

Второе отличие рассрочки от кредита при покупке товара - это правоотношение. Договор купли-продажи должен составляться с продавцом. И в случае каких-либо претензий обращаться необходимо будет к нему.

Сумма, составляющая стоимость товара, выплачивается ежемесячно равными долями. Чаще всего в этом случае предусматривается большая часть первоначального взноса (обычно не менее 30%).

Кто может оформить рассрочку?

В различных банках разные критерии относительно того, кому они готовы выдать кредит. При оформлении более точную информацию стоит получить у сотрудников банка. Если говорить в общих чертах, то человек должен иметь работу, гражданство РФ и возраст от 18 до 65 лет.

Стоит заметить, что большинство банков не заключают кредитный договор с людьми, проживающими в регионах, где не присутствуют их филиалы и отделения. Кроме этого, оформление рассрочки гражданам Чеченской республики, республик Дагестан, Северная Осетия и некоторых других южных республик возможно лишь в регионе прописки.

Стоит заметить, что большинство банков не заключают кредитный договор с людьми, проживающими в регионах, где не присутствуют их филиалы и отделения. Кроме этого, оформление рассрочки гражданам Чеченской республики, республик Дагестан, Северная Осетия и некоторых других южных республик возможно лишь в регионе прописки.

Какие документы нужны для оформления рассрочки?

Перечень документов, необходимых для оформления рассрочки, во многом зависит от того, где ее оформляют. Если вы приобретаете товар в торговом центре через кредитного специалиста, то для оформления необходим будет паспорт и второй документ, подтверждающий вашу личность, на выбор (СНИЛС, водительские права или военный билет).

Если договор оформляется непосредственно между продавцом и покупателем, то в этом случае необходим будет паспорт и договор купли-продажи. В нем и будут указаны условия покупки: первоначальный взнос, срок и сумма ежемесячных платежей. Иногда может потребоваться справка о доходах или поручительство третьих лиц.

Если договор оформляется непосредственно между продавцом и покупателем, то в этом случае необходим будет паспорт и договор купли-продажи. В нем и будут указаны условия покупки: первоначальный взнос, срок и сумма ежемесячных платежей. Иногда может потребоваться справка о доходах или поручительство третьих лиц.

Особенности рассрочки

Чем рассрочка отличается от кредита? Приобрести в рассрочку можно любой товар: как бытовую технику, мебель и меховые изделия, так и ювелирные изделия, и пластиковые окна. Но чаще всего торговые организации устанавливают определенные ограничения на рассрочку. Магазины проводят акции, по которым в течение определенного периода времени имеется возможность купить весь товар или какую то ограниченную категорию товара в «кредит под 0% годовых». Поэтому чаще всего рассрочка - это всего лишь маркетинговый ход для увеличения количества трафика посещения торговой точки.

Чем рассрочка отличается от кредита? Приобрести в рассрочку можно любой товар: как бытовую технику, мебель и меховые изделия, так и ювелирные изделия, и пластиковые окна. Но чаще всего торговые организации устанавливают определенные ограничения на рассрочку. Магазины проводят акции, по которым в течение определенного периода времени имеется возможность купить весь товар или какую то ограниченную категорию товара в «кредит под 0% годовых». Поэтому чаще всего рассрочка - это всего лишь маркетинговый ход для увеличения количества трафика посещения торговой точки.

Что лучше: кредит или рассрочка?

Планируя оформить рассрочку, необходимо правильно оценить свои возможности, так как услуга имеет как преимущества, так и недостатки.

Итак, о преимуществах. Оформление происходит быстро, без каких либо жестких требований к предоставляемым документам. При покупке в рассрочку отсутствует переплата.

Итак, о преимуществах. Оформление происходит быстро, без каких либо жестких требований к предоставляемым документам. При покупке в рассрочку отсутствует переплата.

Если же говорить о недостатках, то это:

- Непродолжительный срок финансирования.

- Большой размер ежемесячных платежей.

Поэтому ответить однозначно на вопрос о том, что лучше: кредит или рассрочка, невозможно. Все определяется вашими финансовыми возможностями.

На что необходимо обращать внимание при покупке товара в рассрочку?

Возможность приобрести товар в рассрочку радует многих. Поэтому не все адекватно оценивают происходящее вокруг них. Не следует сразу бросаться в омут головой, необходимо трезво взглянуть на окружающее. Возможно, стоимость товара в торговой точке, предлагающей данную услугу, значительно завышена. Стоит изучить подобные предложения в других магазинах и сравнить их со стоимостью предлагаемого в рассрочку товара.

fb.ru

Беспроцентная рассрочка. Подводные камни привлекательных предложений

Термин "покупка в рассрочку" является куда более благозвучным, чем "товар в кредит". Он не вызывает колючих ассоциаций с высокими процентами и огромными переплатами. Впрочем, привлекательная "беспроцентная рассрочка" называется также "кредитом под ноль процентов". А это уже заставляет усомниться в щедрости продавцов. Так можно ли в наши дни получить бесплатный кредит? Какова схема рассрочки? Что нужно знать при оформлении кредита в магазине?

Беспроцентных кредитов не бываетПокупка товаров в беспроцентную рассрочку действительно является популярной. По данным Frank Research Group, за 11 месяцев прошлого года в рассрочку или в кредит в России было продано около 9 млн товаров.

Как думаете, почему в статистической отчетности эти два термина (рассрочка и кредит) объединены и представляют один показатель? Потому, что рассрочка – это тот же кредит. Ведь покупатель товара в этом случае заключает не только договор купли-продажи с торговым учреждением, но и кредитный договор с банком. К сожалению, не все счастливые обладатели нового телевизора, смартфона или дивана знают об этом наверняка.

«Это может стать причиной финансовых потерь, в частности в случае возврата товара, поскольку расторжение договора купли-продажи и возврат денег не прекращают обязательства покупателя как заемщика перед банком-кредитором. Таким образом, в случае отказа от товара покупателю необходимо должным образом оформить погашение кредита, в том числе внести банку плату за фактическое время пользования кредитом и иные платежи, предусмотренные кредитным договором»

, – рассказал Udm-info начальник Управления Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России Сергей Колганов. Фото ru.sputniknews.kz

Фото ru.sputniknews.kz

Вместе с тем этот способ оплаты товара является выгодным для покупателя (дорогостоящие приобретения становятся доступнее), для продавца (он увеличивает объем продаж) и банка. Каким образом кредитное учреждение участвует в этой схеме?

Рассмотрим на примере. Продается телевизор за 50 тысяч рублей. Покупатель по условиям рассрочки сможет оплачивать эту покупку по частям (скажем, по 5 тысяч рублей в месяц). Но рассрочку этому покупателю предоставляет именно банк. Он идет на это в том случае, если магазин делает кредитному учреждению скидку. В итоге кредитный договор будет составляться на покупку телевизора по цене 42 тысячи рублей. Банк перечислит эти деньги магазину сразу. А оставшиеся 8 тысяч рублей покупатель будет выплачивать банку в течение года в качестве процентов. То есть вовсе не беспроцентным является этот кредит. Отличие от классической схемы заключается в том, что проценты за пользование банковскими деньгами в этом случае уже включены в стоимость товара.

А если рассрочка является кредитом, то она требует самого внимательного изучения текстов всех договоров. Это необходимо, чтобы аккуратно выполнять условия кредитования и для того, чтобы снизить расходы. Например, при досрочном погашении долга иногда можно прилично сэкономить.

Эксперты советуют при оформлении любого кредита тщательно взвесить свое решение. Так и покупки в рассрочку не следует делать спонтанно. Довольно часто ритейлеры (магазины бытовой техники, мебели, меховых изделий, стройматериалов) изначально завышают цену товаров, к которым применяется эта схема. В других точках продаж те же товарные позиции могут быть на 10–15% дешевле.

Кроме процентов по кредиту не стоит забывать о банковской комиссии, которая нередко возникает при получении рассрочки. Комиссий может быть великое множество, какая из них окажется в вашем договоре – решать банку.

"Предложение о покупке душевой кабины в рассрочку без процентов выглядело очень привлекательно, – признается Константин из Энгельса. – Подводные камни я разглядел только в тексте договора. В моем случае банк хотел заработать не только на разнице в цене, но и на взимании комиссий – за выдачу наличных денег, за открытие текущего счета и еще бог знает за что. Если бы я согласился на ту беспроцентную рассрочку, то переплатил бы за покупку больше, чем со стандартным потребительским кредитом. Его я, кстати, впоследствии и выбрал.

Фото kto-chto-gde.ru

Фото kto-chto-gde.ru

Навязчивые продавцы и навязанные услугиЕще один нюанс при оформлении товаров в рассрочку касается дополнительных услуг. Порой продавцы предлагают их чрезвычайно настойчиво и вводят покупателей в заблуждение. В некоторых случаях затраты на навязанные услуги могут достигать 15–20% от стоимости товара.

Впрочем, иногда приобретение дополнительной гарантии или страховки действительно является существенным условием договора о предоставлении рассрочки. Как правило, с такими условиями проводятся специальные акции. В остальных случаях покупатель имеет право отказаться от них.

РОS-кредитование и его нюансыПо словам Сергея Колганова, распространенным нарушением банков при POS-кредитовании является несвоевременное информирование клиента об имеющейся задолженности. В результате на должника ложится дополнительная нагрузка в виде пеней и штрафов, ухудшается кредитная история.

Еще один вид нарушений – неполное или неверное информирование клиента об условиях договора. Например, покупателю не озвучивается, что при подписании соглашения банк может выпустить клиенту кредитную карту (с комиссией за обслуживание). Потребителя также вводят в заблуждение о том, кто является его фактическим кредитором. Вместо банковских кредитов иногда выдают займы микрофинансовых организаций. А МФО, заметим, работают совсем на других условиях.

Фото institut-raumdesign.de

Фото institut-raumdesign.de

Наталья из Саратова рассказывает, что во время оформления покупки в рассрочку менеджеры вели себя так, словно "мы с мужем не холодильник приобретаем, а автомобиль в подарок берем". "О привлекательности предложения и нашей удаче было сказано так много слов, что мы не стали читать договор ни в магазине, ни дома. И вообще, поддавшись этому настроению, платежи вносили неаккуратно. И только по окончании срока поняли всю глупость нашего поведения. Оказывается, рассрочку-кредит нам предоставила одна из микрофинансовых организаций с соответствующими высоченными штрафами за просрочку. В общем, холодильник нам обошелся по цене подержанного автомобиля, как мы горько шутили потом. Общая сумма долга увеличилась очень серьезно, выплачивать ее было непросто. Да и весь период возврата долгов существенно вырос".

Правила покупки товаров в рассрочкуПри покупке товара в рассрочку стоит придерживаться нескольких правил:

Изучите цены в нескольких магазинах. Иногда ритейлеры завышают стоимость товаров для продажи в рассрочку.

Вы имеете право отказаться от дополнительных услуг. Как правило, это не влияет на решение магазина и банка о предоставлении рассрочки, если иное не указано в условиях акции.

Внимательно изучите договор купли-продажи и кредитный договор с банком.

Не исключено, что покупку придется вернуть в магазин, для этого нужно правильно оформить досрочное погашение кредита, иначе банк может начислить пени и штрафы.

Аккуратно выполняйте условия банковского договора – не задерживайте платежи.

focusgoroda.ru

Беспроцентная рассрочка: выгода или переплата

В Интернете, по телевизору, на рекламных щитах часто появляются предложения приобрести ту или иную вещь в рассрочку или в кредит под ноль процентов. Действительно ли покупатель в таких случаях не переплачивает и выгодно ли на самом деле брать кредит в магазине?

БЕСПРОЦЕНТНАЯ РАССРОЧКА?

По данным Frank Research Group, за 11 месяцев 2022 года в кредит или в рассрочку было продано около 9 млн товаров. Среди населения особенно популярны покупки в рассрочку под 0% на 12 или 24 месяца без первого взноса. При этом зачастую клиенты не сразу понимают, что заключили не только договор купли-продажи, но и кредитный договор с банком. В будущем это может иметь печальные последствия.

Как сообщил начальник Управления Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России Сергей Колганов, такое невнимание может стать причиной финансовых потерь, например в случае возврата товара, так как расторжение договора купли-продажи и возврат денег не прекращают обязательства покупателя как заемщика перед банком-кредитором.

«Таким образом, в случае отказа от товара покупателю необходимо должным образом оформить погашение кредита, в том числе внести банку плату за фактическое время пользования кредитом и иные платежи, предусмотренные кредитным договором», - пояснил Сергей Колганов Udm-info.

С подобной проблемой столкнулась 50-летняя жительница Пензы, которая купила кухонный гарнитур в рассрочку. Через некоторое время женщина обнаружила брак на дверцах шкафов и решила сдать некачественную мебель обратно.

Горожанка добилась расторжения договора купли-продажи, но, как оказалось, этого было недостаточно: через месяц с ее банковской карты списали сумму первого взноса за гарнитур, хотя он давно лежал на складе.

«В итоге пришлось долго разбираться, и я осталась без желаемого товара, так как ни сил, ни средств на выбор другого гарнитура уже не было», - пояснила женщина.

Получается, что рассрочка - это тот же кредит, а аннулировать обязательства перед банком не так уж просто.

Попробуем разобраться в особенностях работы этой системы. К примеру, покупатель решил приобрести диван стоимостью 60 000 рублей и платить за него по частям: допустим, по 5 000 рублей в месяц в течение года. Стоит отметить, что рассрочку предоставляет банк, а не магазин. Продавец делает банку скидку: в кредитном договоре указывается цена не 60 000, а 52 000 рублей.

Магазин сразу получает деньги за реализованный диван, а банк зарабатывает 8 000 за год, по сути, начисляя проценты на кредит, выданный клиенту, которые уже входят в стоимость товара. Оказывается, на самом деле кредит все же не беспроцентный.

Тем не менее и для будущего потребителя, и для продавца такой способ покупки/продажи продукции выгоден. Возможность приобрести без переплаты, отдавая деньги в несколько приемов, делает товары более доступными для широкого круга клиентов. В свою очередь, увеличение объема продаж благоприятно сказывается на финансовом благополучии объекта торговли.

В большинстве случаев рассрочку предоставляют магазины бытовой техники, мебели, меховых изделий и строительных материалов. Выгоду они получают в том числе и за счет изначального завышения цены.

НАВЯЗАННЫЕ УСЛУГИ

Нередко клиентам навязывают сопутствующие услуги, стоимость которых составляет 15-20% от цены на товар. Оформляя рассрочку, менеджер может предложить, например, страховку от потери работы, страхование жизни или продление гарантии.

В такой ситуации оказался 42-летний житель Нижнеломовского района. Мужчина приехал в областной центр, чтобы купить компьютер и комплектующие к нему в одном из сетевых магазинов техники.

«Меня привлекла рассрочка «0 - 0 - 24». Но, как выяснилось, такие условия на покупку можно получить, если согласиться на оформление и, соответственно, оплату двух страховок», - поведал нижнеломовец.

Следует подчеркнуть, что при оформлении рассрочки покупатель вправе отказаться от каких бы то ни было дополнительных услуг, будь то страховка или гарантийные предложения. Исключение составляют случаи, когда та или иная допуслуга является одним из условий кредитного договора, прописанных в документе.

Чтобы не попадаться на уловки менеджеров, иногда вводящих клиентов в заблуждение, следует внимательно изучить условия акции и тщательно ознакомиться с текстом договора.

ПОДВОДНЫЕ КАМНИ

По данным статистики, на долю рассрочки приходится около 80% всех кредитов, выданных в магазинах. И, помимо всего вышеперечисленного, в области так называемого РОS-кредитования есть еще ряд нюансов, знание которых поможет покупателям максимально обезопасить себя.

Так, Сергей Колганов уточнил, что зачастую банки несвоевременно сообщают клиентам об имеющейся у них задолженности. Вследствие этого увеличиваются суммы пеней и штрафов, портится кредитная история заемщика.

«Как-то раз я купила в рассрочку электроплиту. Девушка в магазине заверила, что таких кредитов бояться не нужно, что тут и не кредит в полном смысле этого слова. Из банка уведомления не приходили, я просрочила платеж, за что с меня взыскали пеню. После этого я попала в число недобросовестных клиентов», - пояснила 35-летняя пензячка.

Иногда до заемщика не доводят сведения обо всех условиях кредитного договора, а сам покупатель не всегда обращает внимание на каждый пункт. К примеру, в процессе обсуждения менеджер не проговаривает, что при подписании соглашения банк вправе выпустить клиенту кредитную карту с комиссией за ее обслуживание. Впоследствии это становится малоприятным сюрпризом.

Наконец, потребитель порой даже не осознает, кто является его фактическим кредитором. Есть случаи, когда менеджер оформляет покупателю не банковский кредит, а заем в микрофинансовой организации, где условия погашения и штрафы за просрочку иные.

ВАЖНО ЗНАТЬ

Чтобы сэкономить при покупке товара в рассрочку, можно воспользоваться следующими советами:

1. Сравнить цены на желаемую вещь сразу в нескольких торговых точках, так как некоторые продавцы намеренно завышают стоимость продукции.

2. Заранее подумать о необходимости дополнительных услуг, чтобы не быть застигнутым врасплох. Отказ от страховок и гарантий обычно не влияет на предоставление рассрочки, потому что магазину так или иначе нужно реализовать товар, а банк не откажет клиенту с хорошей кредитной историей.

3. Внимательно читать договор купли-продажи и кредитный договор.

4. Не просрочивать ежемесячную оплату, ведь рассрочка - это тот же кредит.

5. При необходимости вернуть купленный в рассрочку товар следует грамотно оформить досрочное погашение кредита, чтобы банк не начислил пени и штрафы.

www.penzainform.ru