Документы для автокредита. Займ по двум документам. Справки для автокредита

Советы по оформлению автокредита без справки 2НДФЛ

Приветствую!

Собственный автомобиль – заветная мечта каждого человека. Но, к сожалению, не у каждого есть возможность совершить такую серьезную покупку за собственные средства.

В этой ситуации на помощь придет автокредитование.Давайте поговорим о том, как взять автокредит без справки 2НДФЛ.

Общее понятие справки о доходах и занятости

Что это такое?

Справка о доходах физического лица – это бухгалтерский документ, имеющий юридически-финансовое значение для налоговой инспекции. Справка предназначена для определения налоговых перечислений, а также для ее предъявления в кредитные организации.

В настоящее время получить любой вид займа при отсутствии данного документа практически невозможно. Однако не каждый трудоустроенный гражданин может предъявить справку о доходах потенциальному кредитору, так как большая часть работодателей избегает полной формы налогообложения, а их работники трудоустроены полулегально.

Где получить?

Для того чтобы оформить данный документ, необходимо обратиться к собственному бухгалтеру предприятия. Форма документа определена законодательством. Справка имеет официальный налоговый код 2-НДФЛ.

Документ должен содержать информацию о доходе работника за последние 6 месяцев.

В справке содержатся несколько разделов:

- правовая форма агента;

- личная информация о работнике;

- общая сумма, подлежащая налоговому вычету;

- сумма налоговых отчислений;

- сумма доходов и налоговых отчислений.

Российское законодательство определяет форму справки 2-НДФЛ, поэтому при составлении документа необходимо учитывать следующие нюансы оформления:

- документ не может быть составлен от руки – только в печатном или электронном виде;

- поле налогового агента должно содержать подпись и расшифровку строго синей ручкой;

- печать не должна пересекаться с подписью;

- печать должна располагаться исключительно в левом углу документа;

- дата составления документа должна быть в формате: ДД.ММ.ГГГГ;

- справка не должна содержать глобальных корректировок, а в случае их наличия документ составляется заново;

- в случае отсутствия деления документа на разделы, нумерация изменению не подлежит, а наименования не проставляются;

- сумму необходимо округлять через десятичную точку.

Порой некоторые финансово-кредитные учреждения запрашивают документ по форме банка, в таком случае внесенная бухгалтером в форму информация не будет отражаться в базе данных налоговой. В случае предоставления справки по форме банка, документ по форме 2-НДФЛ не требуется.

Роль данного документа в оформлении автокредита

Справку о доходах физического лица банки запрашивают для подтверждения платежеспособности клиента. Данный документ определяет чистый доход заемщика и гарантирует его занятость на момент получения справки.

Справка о доходах позволяет оформлять кредиты под более низкие проценты и возможность участия заемщика в государственных программах.

В случае отсутствия справки о доходах банки уменьшают срок автокредитования до трех лет, а сумму кредита до минимальной в рамках политики финансового учреждения.

Чаще всего при отсутствии документального подтверждения уровня дохода банки требуют оформлять страховку или предоставлять обеспечение по кредиту.

Можно ли получить без справки?

Среди россиян распространено ошибочное мнение о том, что без справки 2-НФДЛ оформить автокредит невозможно. Однако, это не так, и для того, чтобы банк одобрил заявку, необходимо придерживаться определенных правил и знать о некоторых нюансах выдачи автокредита.

Если работодатель отказывается предоставлять справку 2-НФДЛ, попросите бухгалтера вашей организации предоставить справку по форме банка с необходимыми данными, ведь в таком случае информация до налоговой не дойдет, а банк получит подтверждение вашей занятости.

Несмотря на то, что любой банк сильно рискует, выдавая кредит человеку без подтверждения уровня доходов, отказывать в кредитовании банку все же невыгодно, так как это самый прибыльный продукт на банковском рынке.

Указывать несуществующую работу и приносить «липовую» справку не нужно – вся информация легко проверяется путем свершения звонка вашему работодателю.

Достаточное количество малоизвестных банков предоставляет услугу автокредитования без предоставления справок с места работы на общих условиях. Даже среди банков с надежной репутацией есть организации, кредитующие клиентов без подтверждения занятости, однако, в таком случае процент по автокредиту, как правило, существенно выше обычной ставки.

При оформлении экспресс-автокредита предоставление справки о доходах не требуется.

Ошибочно полагать, что при классическом автокредитовании банки отказывают потенциальным заемщикам, не предоставившим справку 2-НДФЛ.

Если у вас положительная кредитная история и вы можете предоставить обеспечение займа, банки проверят указанные вами сведения и при удовлетворительном результате проверки не станут ограничивать вас в кредитных обязательствах.

Влияние наличия 2НДФЛ на процентную ставку

При подборе оптимального кредитного предложения многие потенциальные заемщики полагают, что на указанную процентную ставку ориентироваться нельзя, так как банки меняют условия кредитования для лиц, не имеющих возможности предоставить документальное подтверждение занятости.

Важно понимать, что только из-за отсутствия справки 2-НДФЛ ни один банк не станет увеличивать процентную ставку по автокредиту.

Ведь для определения ее уровня банк рассматривает сразу несколько факторов:

- надежность заемщика;

- пакет предоставленных документов;

- сроки кредитования;

- возможность обеспечения по займу.

Иными словами, если клиент обладает положительным кредитным прошлым, то для банка он будет считаться априори надежным заемщиком.

Нужно понимать, что отсутствие справки 2-НДФЛ учитывается в качестве повышающего коэффициента. Однако если клиент сможет предоставить массу других документов, удостоверяющих личность, ему не придется переплачивать по кредиту.

Сроки кредитования также имеют прямое отношение к процентной ставке: чем меньше срок кредитования, тем меньше ставка.

В подавляющем большинстве случаев автокредитование предполагает наличие залогового имущества, поэтому при предоставлении обеспечения кредита процентная ставка будет снижена на несколько пунктов.

Помимо вышеперечисленных факторов, банком учитываются также и другие причины, нисколько не зависящие от клиента:

- инфляция

- ставка ЦБ РФ

- рынок кредитования

- сезонность.

Заключение

Подбирая наиболее выгодное кредитное предложение, не ориентируйтесь исключительно на процентную ставку. Порой ставка может быть минимальной, но остальные условия автокредитования могут оставлять желать лучшего.

Где возможно получить автокредит без справки о доходах в видео:

Похожие статьи

xn--b1adcnh0br.xn--p1ai

Какие документы нужны для автокредита: что будет требовать банк

Документы для оформления кредита

Получить автомобиль можно разными способами, однако, наиболее простой из них – кредит. Банк не может выдать автокредит без конкретного пакета документов.

Конечно, присутствует возможность получения с одним лишь паспортом и правами, но она требует первоначальный взнос в размере 20% от стоимости автомобиля.

Необходимые документы

Так какие же документы нужны для оформления кредита? Банк требует от заемщика паспорт в качестве основного документа. В качестве вторичных выступает обычный пакет документов:

- анкета заемщика;

- права водительские;

- оригинал трудовой книги;

- справка о доходах;

- копию договора с автосалоном;

- наличие официального трудоустройства на должности не менее шести месяцев;

- паспорт транспортного средства (если таковое уже было выбрано).

Выделить из этого списка стоит анкету. Заполнить в ней придется:

- личные сведения;

- данные об образовании;

- полная информация о работе, должности и получаемой заработной плате;

- информация обо всем имуществе, находящимся во владении кредитора;

- данные о семейном положении.

Список предоставляемых документов может изменяться ввиду того, что некоторые банки требуют дополнительные документы. Их список определяется по усмотрению руководства.

От банка также зависит и то, насколько заемщик будет подходить под их индивидуальные требования, формально нигде не оговаривающихся. Минимальный возраст, например, варьируется в диапазоне от 18 до 23 лет притом что в основном автокредит берут люди от 24 лет. Если заемщик состоит в браке, то банк может потребовать согласие супруга (оно должно быть обязательно нотариально заверенным).

Семейный же доход обязан быть на 70% больше, чем ежемесячная сумма кредита. Это связано также и с тем, что первоначальный взнос, при наличии всех документов, составляет 20% от стоимости автомобиля.

Если оформить кредит без первоначального взноса, то ставка по процентам будет в разы больше. Присутствуют также ограничения для автомобилей, на которые заемщик хочет взять кредит. Транспортное средство не должно быть выпущено раньше 1997 года. В автосалонах же подобное ограничение полностью отсутствует.

Пакет документов для автосалона

Несмотря на тот факт, что банк и автосалон работают вместе, пакет документов у них отличается. Автосалону требуется:

- заявление и анкета;

- паспорт;

- водительские права.

Каких-либо индивидуальных запросов других документов у автосалона нет. Однако перед оформлением кредита стоит учитывать, что процентная ставка в автосалоне в разы больше, чем в банке. Если банк потребует 10%, то автосалон запросит все 20%.

Тем не мене автосалон, несмотря на высокую кредитную ставку, способен выдать кредит при предъявлении всего лишь двух документов. Основной документ всегда один – это паспорт. Вторичным же является: водительское удостоверение, заграничный паспорт, военный билет, служебное удостоверение, справка или декларация о доходах, военный билет (в случае отсутствия 27-летнего возраста). Руководство автосалона само решает какой документ потребовать. Такой кредит выдает в срок от одного года до пяти, подразумевая первоначальный взнос в районе 20–30%. Приобрести можно как новый, так и подержанный автомобиль зарубежного производства.

Документы для оформления автокредита на подержанный автомобиль

Оформление кредита на автомобиль, бывавшего в использовании, фундаментально ничем не отличается. Банк требует такой же пакет документов, как и при оформлении кредита на новый. Однако стоит учитывать, что ликвидность объекта до получения заявки на него, не рассчитана. Вследствие этого банку придется рассчитать полную стоимость такого автомобиля, что займет некоторое время.

Если оформление кредита запрашивает юридическое лицо, то банк требует:

- подтверждение регистрации частного предприятия;

- заверенная, не раннее 3-х месяцев, копия выписки из единого реестра;

- справка из налоговой службы и доходах;

- документы и информация об уполномоченных лицах.

Однако если предприятие работает менее года, то банк отказывает в кредите.

Банк также может на свое усмотрение потребовать другие подтверждающие документы по типу патентов или лицензии.

Если плохая кредитная история

Отказывают банки тем лицам, что имеют плохую кредитную историю. В большинстве случаев получить кредит при таком статусе невозможно. Единственным способом является обращение в микрофинансовую организацию либо кредитный союз. Однако, это подразумевает совершенно иные условия:

- процентная ставка выше, чем в банке;

- для погашения дается меньше времени;

- получаемая сумма ограничена.

Стоит учитывать и то, что в организациях такого типа не предусмотрена реструктуризация долга. При невыполнении обязательств автомобиль попросту забирают.

Повысить свои шансы на получение долга в микрофинансовой организации можно посредством залога. В роли залога может выступать: любая недвижимость, драгоценности и антиквариат. Все то, что предлагается в залог, предварительно проходит независимую экспертизу на определение достоверной стоимости.

Использование программы льготного кредитования

Государственная поддержка автокредитования

В Российской Федерации предусмотрено использования государственной помощи. Сущность ее заключается в том, что кредиторам предоставляется возможность получить льготные условия автокредитования. Они предусматривают кредитную ставку на 7% ниже рыночной.

Использовать программу могут: пенсионеры, многодетные семьи, общественные организации или предприятия. Стоит отметить, что предоставление каких-либо документов не требуется. Кредитору нужно лишь подать заявление, говорящее о его желании участвовать в государственной поддержке автокредитования.

Банки отдают преимущество тем, кто желает получить автомобиль исключительно отечественного производства. Однако, начиная с 2022 года, количество марок увеличилось и в их число теперь входит: Renault, Skoda и Nissan. Перечень банков, что участвуют в этой программе, следующий:

- Сбербанк;

- Банк Москвы;

- ВТБ 24;

- Росбанк.

С каждым годом список может увеличиваться или уменьшаться. А пакет документов для каждого банка индивидуален.

Оформление

Если кредитор определился с банком и типом автокредита, то настало время его оформлять. Первое – необходимо внимательно прочитать все пункты договора и, по возможности, обратиться к юристу для правильного толкования всех неясных деталей договора.

Страхование на автомобиль

Второе – обратить внимание на комиссию по выдаче кредита. Обычно она чересчур завышена. Стоимость же открытия ссудного счета, а также ежемесячная сумма по его ведению, также завышены. Порой банки выставляют стоимость, размер которой составляет 5% от всей суммы кредита. Если кредитор не в силах оплачивать такие расходы, то юрист его об этом предупредит и посоветует найти другой банк.

В кредитном договоре сказано, что приобретенный автомобиль будет обеспечением самого кредита. Это подразумевает, что он хоть и становится собственностью кредитора, но также одновременно имеет статус залога в банке до выплаты всей суммы кредита. ПТС при покупке автомобиля выдадут только на срок до 10 дней, после чего его необходимо вернуть в банк. Делается это для того, чтобы кредитор мог поставить транспортное средство на учет. Если же ПТС в банк не возвращается, то за каждый просроченный день банк выписывает штраф.

Договор обязует также оформлять страхование на автомобиль. Требует он это сделать посредством полиса КАСКО, что также обеспечит банк дополнительной гарантией, если транспортное средство угонят или кредитор попадет в ДТП. Сумма страхования составляет 10% от всей стоимости автомобиля, а оформлять ее необходимо на весь срок кредитного договора.

Выплата

Когда все договоры подписаны и кредит полностью оформлен, то кредитору выдается график платежей. Согласно этому графику необходимо вносить определенную сумму на ссудный счет. Существуют также и те банки, что позволяют перечислить на счет средства, отправленные почтовым переводом. Однако это подразумевает комиссию.

Досрочное погашение

Особое внимание стоит уделить также просрочке платежа. Если платеж совершен позднее указанной в графике даты, то банк взимает с кредитора штрафные проценты. Их размер обычно определяет договор, а их значение находится в периоде от 0.5% до 4%. В особых случаях это может быть фиксированная сумма, также закрепленная в договоре.

Досрочное погашение также невозможно. Многие банки запрещают это делать и в случае попытки начисляют штраф. Сделано это потому, что при досрочном погашении у банка отсутствует получаемая от кредита прибыль. Однако некоторые банки все-таки допускают подобную выплату, но с одним ограничением – необходимо, чтобы прошел определенный срок после оформления кредита. Обычно он составляет год, тем не менее уточнять это необходимо непосредственно у банка.

Плюсы и минусы автокредитования

Когда решение принято – нужно его закрепить, проанализировав все преимущества и недостатки. Плюсом автокредита является:

- приобретение автомобиля в кратчайшие сроки при наличии минимально требуемой суммы;

- возможность стать участником государственной программы и получить льготы, а также освободить себя от уплаты большей части процентов по кредиту;

- высокая продолжительность кредитного срока, что позволяет снизить сумму ежемесячного платежа.

В противовес преимуществам идут и значительные недостатки:

- полноправное распоряжение автомобилем отсутствует ввиду того, что он находится в залоге у банка до полной выплаты кредита;

- одним из условий является обязательно страхование по программе КАСКО;

- необходимость первоначального взноса.

Приобретение автомобиля посредством кредита – способ, безусловно, простой. Однако помимо этого, он представляет собой ответственность на несколько лет вперед. Идти на подобную сделку с банком нужно только при полном знании всех нюансов, а также консультации грамотного юриста. В противном же случае, существует вероятность огромной переплаты.

О документах и подборе автомобилей с пробегом в следующем видео:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Июн 30, 2022Пособие Хелп

Любой свой вопрос вы можете задать ниже

posobie.help

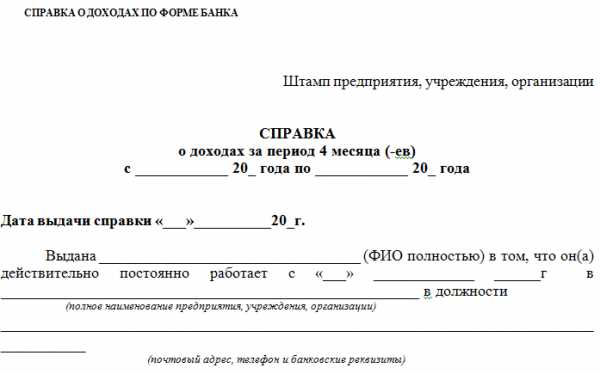

Автокредит со справкой по форме банка

Документальное подтверждение доходов — это стандартное требование банка к заемщику при выдаче кредита. Таким образом финансовое учреждение убеждается в платежеспособности клиента и снижает риск невозврата средств.

Самый популярный документ, подтверждающий доходы, по которому устанавливаются наиболее лояльные условия, - справка 2-НДФЛ, выдаваемая работодателем. Она отражает сведения за определенный период (как правило, за год) об источнике дохода работника, его заработной плате и удержанных налогах. Однако в ряде случаев, когда зарплату выплачивают по «серым» схемам, официальный доход по форме 2-НДФЛ оказывается недостаточно высоким для одобрения кредита.

Учитывая сложившуюся ситуацию, многие банки принимают в качестве документа, подтверждающего доход, справки, составленные по форме банка. В них включаются сведения обо всех доходах, в том числе и «серых» - то есть тех, с которых не платятся налоги. Поскольку такой документ так же подписывается руководителем организации, многие банки признают его официальным и идут на одобрение кредита.

Справка по форме банка заполняется в соответствии с разработанным шаблоном. В ней указываются должность сотрудника, стаж работы на предприятии, срок, на который заключен трудовой договор, данные о зарплате за определенный период (средняя зарплата за последние несколько месяцев, зарплата за последний год с разбивкой по месяцам), реквизиты компании-работодателя заемщика.

Заемщики, представившие для получения автокредита справку по форме банка, относятся к категории менее надежных, чем заемщики с 2-НДФЛ, поэтому финансовая организация может увеличить для них процентную ставку по кредиту.

Кроме справки по форме банка в качестве документа, подтверждающего доход, некоторые банки принимают справки по форме организации и справки о заявленном доходе. В первом случае справка оформляется в соответствии с правилами, действующими в компании, где работает заемщик, во втором – пишется самим заемщиком в произвольной форме.

www.vbr.ru

Какие нужны документы для автокредита?

Сегодня кредит – один из основных способов совершения крупной покупки. Приобретение нового автомобиля чаще всего подразумевает заключение договора кредитования с автосалоном и банком. Разберемся, какие документы нужны для оформления кредитного соглашения через автосалон, для получения автокредита в банке и как купить машину в кредит без лишних переплат и трудностей.

Основные варианты автокредитования

Перед тем как оформить заявление, необходимо внимательно изучить параметры различных кредитных программ. Взять кредит на приобретение автомобиля можно двумя способами:

- Через банк. В этом случае заемщик сначала узнает, предложение какой организации будет более выгодным, затем собирает справки и подает заявку в выбранный банк. Служба безопасности проверяет личность клиента, его платежеспособность, и после одобрения клиент может выбирать автосалон для приобретения автомобиля. Программы могут распространяться на покупку новых или подержанных машин в соответствии с критериями кредитной организации.

- Через автосалон. Банки тесно сотрудничают с торговыми площадками и дают автоссуды на определенные модели: это модные новинки, популярные бестселлеры, также есть специальные программы на покупку отечественного транспорта с государственной поддержкой. При таком варианте клиент сначала выбирает автомобиль, а уже потом подает заявку в банк, и шанс на одобрение обычно выше, чем в первом случае.

Списки документов для этих вариантов автокредитования могут незначительно отличаться, и, чтобы без проблем взять кредит, необходимо предварительно ознакомиться с подробными условиями.

Какие документы требует банк

Пакеты документов, которые требуются для оформления кредита, могут незначительно отличаться в разных банковских организациях. В стандартный перечень входят:

- Заявление о предоставлении кредита. Обычно оно представляет собой анкету, в которой указываются все запрашиваемые банком данные.

- Копия паспорта. Здесь требуется первая страница и страница с пропиской. Большинство кредитных условий банка имеют комментарий о предоставлении кредита только лицам, прописанным в данном регионе.

- Сведения о семейном положении. Супруг автоматически становится созаемщиком, поэтому сведения о семейном положении – это важная информация. От банка зависит, какой способ подтверждения выбрать: копия свидетельства о браке или страницы в паспорте со штампом о семейном положении.

- Документы, подтверждающие наличие источника постоянного дохода. Обычно это копия трудовой книжки и справка 2-НДФЛ с работы. Некоторые банки допускают подтверждение дохода по собственной форме, а в других предоставление справки 2-НДФЛ – это обязательное условие.

- Для ИП – выписка из ЕГРИП.

- Некоторые банки включают в перечень документов копию водительских прав заемщика.

- Сведения о приобретаемой машине и имуществе, оставляемом в залог (если это предусмотрено договором кредитования).

- Также банк может потребовать от клиента справок о состоянии здоровья или заключения договора страхования жизни и трудоспособности. Навязывать страховку банк не имеет права, но без нее заявку на кредит просто не одобрят.

Внимание! Список документов, запрашиваемых в банке, может пополняться и другими документами. Чем выше подтвержденная платежеспособность клиента, тем выше шанс получить одобрение заявки.

Особенности кредитования через автосалон

Кредит в автосалоне предоставляется по партнерским банковским программам: ставки по ним ниже, клиентам даются крупные скидки для погашения части процентов. У этого способа получения автокредитов есть ряд особенностей:

- Поскольку сделка проводится по уже проработанной партнерской программе, процедура оформления может занимать меньше времени и требовать меньшего набора документов.

- В минимальный перечень может входить только паспорт, водительские права и заявление. Если клиент получает зарплату через банк-партнер, ему не нужно собирать справки о доходах, так как его платежеспособность легко проверить.

- Сотрудничество с салоном может быть более выгодным благодаря взаимодействию салонов с сервис-центрами и страховыми агентствами. Обратная сторона – риск навязывания со стороны салона страховок или сервисного обслуживания на менее выгодных условиях, чем в других организациях, не сотрудничающих с салонами.

Идеального кредита, который удовлетворял бы любого заемщика, нет. Но перед тем как платить первый взнос, следует должным образом взвесить свои возможности, чтобы не оказаться в ситуации, когда долг будет неподъемным. Ответственное отношение и внимательное изучение всех документов позволит избежать ненужных затрат и своевременно закрыть кредит.

Предлагаем посмотреть видео, какие документы нужны для автокредита:

nuzhen-credit.ru

Документы для оформления автокредита физическому или юридическому лицу.

Количество банков стабильно растет, как и число предлагаемых ими программ, которыми могут воспользоваться желающие обзавестись автомобилем граждане.

В рамках своей программы каждый банк волен сам устанавливать критерии оценки заемщиков и какие документы нужны для автокредита так, чтобы уменьшить свои риски.

Содержание статьи

Оформление по двум документам

В таком случае стоит обращаться к тем финансовым учреждениям, где взять автомобиль можно буквально за пару часов и где не томят долгими ожиданиями.

Такие программы носят название автокредит по двум документам и будут особенно подходящими для тех клиентов, которые работают неофициально, их уровень белой заработной платы слишком низкий или есть иные причины, по которым они не могут принести кредитору справку о размере дохода.

Для оформления сделки понадобится всего 2 документа: паспорт заемщика и какой-то вспомогательный документ на выбор, чтобы было проще удостоверить личность обратившегося и минимизировать риски мошенничества типа.

В роли второго документа могут выступить:

- права,

- ИНН,

- СНИЛС

- загранпаспорт и подобные.

Условия получения займа по двум документам

Получить кредит по этой схеме можно только при условии, что у заемщика уже есть на руках больше 30-50% от оценочной стоимости транспортного средства, которые он готов внести в роли первоначального взноса.

Конечно же можно попробовать и без взноса, но подобный вариант практикуется крайне редко ввиду своей невыгодности.

Оформление сделки через автосалон

Сделка может быть оформлена и через автосалон. Займ в этом случае все равно будет выдаваться банком, но оформление происходит через дилера. А еще можно будет воспользоваться эксклюзивными предложениями от него.

В каждом автосалоне есть далеко не один банк-партнер, так что не составит труда подобрать для себя самую выгодную программу.

Документы для автокредита в автосалоне нужны точно такие же, как и при оформлении его через банк. Если вы решите воспользоваться их специальным предложением, которое действует к примеру, только на новые иномарки, то вполне реально, что не понадобится ничего, кроме вышеописанных двух документов.

Этот вариант для заемщика очень удобный, но и более дорогой, чем если бы он озаботился сбором справок о трудовом стаже и доходе. Процентная ставка по таким договорам высокая.

Что понадобится для заключения сделки в отделении банка?

Пакет документов, требуемый в автосалоне и в банке отличается. Особенно ревностно кредиторы относятся к справке о размере заработной платы, некоторые банки даже требуют предоставить документы на владение ликвидной собственностью.

Документы для автокредита, какие понадобятся в любом случае:

- анкета-заявление;

- паспорт и его ксерокопия. Наличие прописки в РФ – обязательно;

- водительские права, у некоторых банков выставлено требование касаемо минимального стажа длительностью год;

- оригинал или заверенная нотариусом копия трудовой книжки со стажем работы на последнем месте свыше полугода;

- выписку с банковского счета;

- справку по форме 2-НДФЛ с указанием размера получаемой официальной зарплаты;

- ИНН или СНИЛС;

- копия диплома о высшем образовании;

- загранпаспорт;

- полис ОМС;

- если у заемщика есть супруга – необходимо свидетельство о браке и согласие стороны на получение займа;

- ПТС;

- оригинал заключенного с автосалоном договора;

- оригинал паспорта выбранного транспортного средства;

- иные документы на усмотрение кредитора.

Обращаем ваше внимание, что приведенный список – это еще не прямая рекомендация касаемо сбора пакета документов в банк для получения кредита на машину.

Требуемый вашим кредитором пакет может несколько меняться и не включать в себя все без исключения пункты, поэтому рекомендуем сперва ознакомиться с критериями и требованиями вашего банка.

Автокредит для юридических лиц

В этом случае автокредит по двум документам без подтверждения дохода тоже имеет право на жизнь, но ввиду того, что предпринимателя обычно нужен грузовой транспорт – подобная сделка будет невыгодной. Их предоставляют такие банки:

- Сбербанк;

- Альфа-Банк;

- Газпромбанк;

- Ренессанс кредит;

- Совкомбанк;

- ВТБ-24;

- УралСиб.

Список документов для юр лица

Если юридическое лицо хочет воспользоваться программой автокредитования, процедура для него несколько усложняется. Для начала необходимо предоставить в отделение такие документы:

- документ о регистрации фирмы;

- лицензия, дающая лицу право заниматься предпринимательством;

- выписка из реестра юридических лиц. Понадобится не только оригинал, но и заверенная нотариусом копия;

- данные о постановке на учет в налоговой;

- полный устав ново созданной организации;

- приказы о принятии на должность главного бухгалтера и директора, а также удостоверяющие их личность документы.

Процедура оформления займа для юр лица

Теперь банк будет проверять юридическое лицо, действительно ли оно существует и какова его кредитная история. Скорее всего в выдаче автомобильного кредита компании будет отказано, если время ее создания – меньше года назад.

Дальше необходимо будет предоставить отчеты о финансовой деятельности компании и по возможности выписки из банковских счетов, чтобы кредитор мог принять окончательное решение.

Что касается индивидуальных предпринимателей, то им точно также понадобится доказать платежеспособность выпиской из банковского счета, предоставить свои финансовые и налоговые отчеты.

Также понадобится: ИНН, документ, удостоверяющий личность, для мужчин от 21 до 27 нужен военный билет, согласие супруга на получение кредита на авто.

Увеличить шансы на положительное решение можно, если подавать заявленный пакет документов сразу в несколько банков с наиболее привлекательными на ваш взгляд программами. Это также позволит сэкономить время, ведь рассмотрение будет проводиться одно временно в нескольких организациях.

К подготовке документов в любом случае нужно подойти ответственно, ведь только так заемщик может доказать свою благонадежность и претендовать на выгодные условия.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:+7 (499) 653-60-72 доб. 184 (Москва) +7 (821) 426-14-07 доб. 431 (Санкт-Петербург)

Это быстро и бесплатно !

bankiweb.ru

Документы для оформления автокредита

Банковская структура предлагает различные привлекательные кредитные программы для покупки автомобиля, но какие документы нужны для автокредита в том или ном случае?

Иногда можно оформить кредитование всего по двум документам, но многие кредитные организации обязательно требуют справку о доходах претендента для финансирования покупки.

Первый вариант распространяется на клиентов только если он единовременно сможет внести до 20% от суммы кредитования, и чтобы взять кредит на этих условиях, необходимо иметь приличную сумму наличных, да и банк не сможет одобрить приобретение дорогого автомобиля. Да и не многие автолюбители пользуются этой программой кредитования. Давайте подробнее поговорим о том, как получить автокредит.

Начните обход салонов продаж автомобилей, выбирайте из недорогих вариантов, и какую суму вы сможете потянуть.

Что могут затребовать банки для автокредитования?

Разные кредиторы могут предъявлять свои требования к заемщику, чтобы получить автокредит, но в целом документы для автокредита могут выглядеть так:

- Оригинал и ксерокопия общегражданского паспорта заемщика. Копировать нужно все страницы, включая страницу с отметкой о регистрации и семейного положения (женат или нет).

- Заполнить установленного образца анкету, в которой честно рассказать все о себе, своем имуществе, детях, месте постоянной работы или источник дохода (получение прибыли по акциям, например).

- Одни банки могут затребовать данные о военном билете или заграничном паспорте, в других эта информация может не потребоваться.

Чтобы уточнить эту информацию, заранее проконсультируйте с сотрудником банка.

Кроме основных требований о составе пакета документов, кредитор может затребовать:

- Представление справки из бухгалтерии формы 2-НДФЛ, который будет отражать полученный доход за последний год.

- Копию трудовой книжки со всеми отметками о настоящем и предыдущих местах работы, заверенной руководителем предприятия.

- Банковская выписка о движении средств по дебитному счету.

- Данные об образовании – копии всех учебных заведений или диплома о полученном образовании.

- Если есть машина, то копия паспорта на транспортное средство.

- Полис пенсионного страхования (СНИЛС), заявление от супруги о том, что она не возражает об оформлении кредита.

- Данные идентификатора налогового учета (ИНН) или ксерокопия пенсионного свидетельства.

Если у вас нет мета постоянной регистрации, то необходимо будет представить справку о временной регистрации от миграционной службы.

Оформить кредитный договор можно не только в отделении банка, но и в самом автосалоне – многие филиалы предоставляют свои финансовые услуги именно там.

Как можно сэкономить на автокредите?

Окончательная себестоимость кредита может зависеть от самых различных факторов, и чтобы много не переплачивать кредитору, необходимо знать некоторые тонкости:

- Показания спидометра и год изготовления авто. Банки охотнее кредитуют на приобретение новой машины, чем на подержанный автомобиль, а есть и такие, которые ни под каким видом не одобрят выдачу заемных средств на авто с большим пробегом.

- От марки может зависеть конечная процентная ставка за использование кредитных средств, иногда банк может значительно снизить этот показатель при покупке автомобиля конкретной марки по специальной льготной программе от продавца.

- Первоначальный взнос – важный показатель платежеспособности клиента, его решение обдумано, и чем выше будет эта сумма, тем комиссионные платы банку будет меньше.

- Чем меньше срок, на который выдается кредит, тем меньше может быть процентная ставка, слишком долгосрочные договора оформляются под повышенные проценты – банк слишком рискует от возможности невозврата.

- Официальное подтверждение своих постоянных доходов дает возможность снизить ставки на 1-2 %, банк лояльно относится к тем, у кого есть постоянный фиксированный доход.

Если вы точно решили купить автомобиль за заемные средства, то следует изучить предложения разных кредитных организаций, может быть вы сумеете найти самые выгодные для себя предложения.

И еще немаловажный факт – для поддержки российского автопрома государство продлило программу кредитования с господдержкой.

Условия получения автокредита

Разные кредитные организации могут устанавливать свои условия выдачи ссуды на приобретение авто, но в общих чертах они обобщены, поэтому выглядят примерно так:

- Максимальная сумма автокредита может составить от 5 до 10 млн. руб., лимит рассчитывается исключительно по индивидуальным параметрам.

- Минимальные кредиты в среднем составляют суммы от 50 до 100 тысяч, причем финансирование рублевое. Если ваша заработанная плата в иностранной валюте, то оформить кредит в валюте можно всего в нескольких банках. На как подсчитали аналитики рынка – все же дешевле обойдется заем в российской валюте.

- Первоначальная сумма взноса может быть примерно 30%, сроки кредитования колеблются в пределах от 5 до 10 лет, самый короткий срок составит полгода.

- Комиссионные, то есть банковская маржа может быть от 15 до 26% от суммы ссуды, а краткосрочный вариант с внесением до 70 % будут самыми дешевыми.

Особенность автокредитования в салоне продаж

Множество официальных дилерских компаний активно сотрудничают с банками и могут оформить кредит что называется «не отходя от кассы», но здесь есть некоторые нюансы.

Заключить договор можно максимально быстро, сотрудник выступает банковским менеджером и сам может предложить приемлемые параметры суды. Но годовая процентная ставка может быть выше примерно на 2-7 процента.

В салоне могут «выпустить» из вида вашу плохую кредитную историю, а выбор кредиторов весьма невелик. Зачастую брокеры что называется «заточены» на работу только с одним кредитором, и работают только по его кредитным программам, порой заемщику это будет не выгодно.

Рекламная компания может ввести в заблуждение – обещая приличные скидки на покупку авто, на самом деле они распространяются только для машин, выкупаемых за наличный расчет.

Оформление кредита в режиме реального времени

На просторах интернета можно встретить заманчивые предложение самых разных банков об автокредитовании. Следует просмотреть различные варианты и подобрать для себя выгодный вариант, принцип оформления сводится к следующему:

- На сайте банка можно оформить заявку онлайн – корректно заполнить все анкетные данные, рассмотреть параметры покупаемого авто и сроки расчета с банком, кнопкой отправить заявку.

- Пока заявку рассматривают, можно воспользоваться онлайн калькулятором и уточнить параметры ссуды.

- Минут через 30 на экране вы увидите решение банка, при положительном решении с вами свяжется работник банка для уточнения параметров займа.

- После уточнения вам назначат дату оформления, в этот день с пакетом необходимой документации посетить банк.

Обратите внимание! Одновременно вы можете подать заявку сразу в несколько кредитных учреждений, это ни к чему вас не обязывает, а после уточнения и беседы с консультантом вы сможете выбрать самый оптимальный вариант.

И последний совет: не торопитесь при выборе банка, почитайте о нем отзывы, может быть, мнения других заемщиков помогут вам принять правильное решение.

Сохранить

Сохранить

Сохранить

ПОМОГЛА ЛИ ВАМ БЕСПЛАТНАЯ КОНСУЛЬТАЦИЯ ЮРИСТА?

konsultiruet-yurist.ru

Какие документы нужны для автокредита? Список, кредит по двум доукментам.

Получить ссуду на покупку автомобиля в банке сегодня можно по максимально упрощенной схеме, но сначала нужно детально разобраться в том, какие документы нужны для автокредита. Многие автосалоны заключают особые сделки сразу с несколькими банковскими организациями, поэтому одобрить ваш кредит могут довольно быстро – буквально за пару часов. Если же вы решили обращаться лично в банк – принятие решения может затянуться на несколько дней.

Содержание статьи

Какой пакет документов потребуется?

Чтобы банк смог принять решение о выдаче автокредита, вам необходимо предоставить:

- Заполненную анкету или заявление, в котором подробно описано желаемое транспортное средство, ваши персональные данные, состав семьи, трудовой стаж и финансовое положение;

- Копия вашего паспорта;

- На выбор можно предоставить копию водительских прав, загранпаспорта или военного билета;

- Копию трудовой книжки с отметками о приеме на работу. Трудовой стаж при этом должен быть не меньше 6 месяцев на последнем месяце работы;

- Справку по форме 2-НДФЛ, которая будет выступать доказательством уровня ваших доходов.

Разные банки могут выставлять разные требования к своим потенциальным заемщикам, поэтому список документов, которые нужно будет собрать, может оказаться чуть больше. Желательно сразу после выбора кредитной программы сразу же ознакомиться со списком иных бумаг, которые могут пригодиться (справка о праве собственности на недвижимость, копия брачного договора и свидетельства о заключении брака или вашего диплома).

Как правило документов для автокредита в автосалоне нужно всего два и при этом вся процедура не будет слишком хлопотной. Что касается банковских организаций – замечена тенденция, что чем больший пакет бумаг нужно, тем больше вероятность получениядействительно выгодного предложения по низким процентным ставкам. Длительное принятие решения – это еще одно доказательство того, что банк тщательно проверяет кредитоспособность потенциального заемщика и решает, можно ли ему доверять.

Особенности получения автокредита по 2 документам

Оформить его очень просто в отделении банка, подав заявку в режиме онлайн или в выбранном автосалоне. Основное отличие займов такого типа от стандартных – заемщику необходимо будет предъявить минимальный пакет документов.

Можно оформить автокредит по двум документам, паспорту и на выбор: ИНН, справке о доходах, выписке по кредитке или если потенциальный клиент предъявит трудовую книжку, загранпаспорту, военному билету и пр.

В некоторых случаях оформить займ можно даже предоставив лишь один паспорт, но обычно такие предложения действуют для тех клиентов, кто уже имеет зарплатную карту в выбранном банке или если клиент отличается хорошей кредитной историей.

В таких случаях процентная ставка будет довольно выгодной по всем действующим на данный момент кредитным программам, поэтому человек сможет выбрать наиболее подходящую для себя. Но таких банков очень мало, поэтому взять автомобиль в кредит на столь выгодных условиях может быть проблематично.

Особенности автокредитования по двум документам:

- Процентные ставки выше, чем при получении классического кредита на автомобиль примерно на 3-7%;

- Срок выдачи займа снижается. Без подтверждения дохода можно взять кредит лишь на 3-5 лет. В результате сильно увеличивается сумма ежемесячных платежей, что может быть сложно для заемщика;

- В рамках подобных программ заемщику доступна несколько меньшая сумма кредита, поэтому придется забыть о дорогой иномарке и приобрести отечественный автомобиль;

- Первоначальный взнос возрастает до 40% по сравнению с привычными всеми 20%, если не предоставлять кредитной организации справку о доходах.

Вывод

Согласно статистическим данным каждая третья машина в России сегодня приобретается в кредит. Именно поэтому нужно максимально внимательно отнестись к сбору документов и выбору кредитной организации. Перед принятием решения окончательно оцените свое финансовое благосостояние – сможете ли вы оплачивать не только кредит, но и плановые осмотры машины, ее мойку и пр. траты без ущерба для бюджета. Подбирайте для себя автомобиль, который будет соответствовать всем вашим требованиям и который вы сможете эксплуатировать для выбранной цели.

Полезная статья: как экономить на автомобиле?

Остановите выбор на банке, который не будет слишком затягивать процесс принятия решения, навязывать вам дополнительные комиссии и каждый раз требовать дополнительный пакет документов. Но тем не менее, лучше собрать заранее как можно больше справок, которые подтверждают ваш уровень дохода, чтобы решение по кредиту было положительным.

Перед тем, как поставить подпись на договоре кредитования, внимательно его изучите. По возможности обратитесь за помощью к специалисту, чтобы потом не попасть впросак и не выяснить дополнительные условия, о которых вы не знали.

moneybrain.ru

- Оплатить бонусами спасибо мтс связь

- Ндфл справка о доходах

- Тендерное кредитование это

- Можно ли погасить досрочно кредит без процентов

- Образцы 1000 купюр рублей

- Сколько берут процентов за обналичку

- Подключить онлайм

- Оплата 30 дней

- С номера на номер перевести

- Добавь лимит

- Подал заявку