Понятие реструктуризации долга по кредиту на автомобиль, и так ли оно выгодно? Реструктуризация кредита выгодно или нет

Сколько стоит реструктуризация кредита. Реструктуризация долга по кредиту простыми словами. Выгодна ли реструктуризация кредита – отзывы

При возникновении у клиента проблем с погашением ссуды банки предлагают реструктуризацию задолженности. Суть программы заключается в изменении условий кредитного соглашения с целью снижения финансовой нагрузки на заемщика. Статья поможет выяснить, является ли данная процедура выгодной, и позволяет ли справиться с возникшими трудностями.

Глухие и слабослышащие клиенты

Найдите приложение на разных жалюзи. Конечно, этот вид финансов является частью личных финансов, что предпочтительнее с точки зрения налогообложения.

Зачем выбирать кредит вместо ипотеки

Какой кредит на ремонт выбрать. На рынке, как мы уже говорили, существует очень разнообразное предложение о реструктуризации кредитов.Другие предложения, с другой стороны, ограничены во времени или связаны с различными факторами, такими как продолжительность кредита или минимальная и максимальная доступная сумма. Давайте рассмотрим некоторые предложения итальянских банков по реструктуризации личных займов.

Реструктуризация кредита: это выгодно или нет

В случае возникновения просрочек из-за потери работы, снижения зарплаты или других финансовых проблем вы вправе воспользоваться займа. Подобную услугу предоставит лишь банк, в котором оформлялась ссуда. Финансисты вносят изменения в кредитное соглашение – снижают размер ежемесячного платежа и списывают начисленные штрафы и пени.

Заключить ранний реструктурирующий кредит

Кроме того, в случае необходимости, вы можете отложить 1 платеж каждые 24 раза, начислив его в план амортизации. Быть очень длинным кредитом может быть полезно узнать, можете ли вы решить не использовать кредит больше. Закон дает возможность выполнять персонал для проведения ремонта своего дома.

Вывод: следует ли использовать кредит или реструктурирующий кредит?

Если вы решите выбрать этот вариант, подрядчик должен будет погасить остаточный капитал, а также может попросить заплатить штраф, который не должен превышать, по закону, 1% от инвестированного капитала. На самом деле все связано с тем, сколько вам нужно инвестировать в реструктуризацию, которую вы хотите реализовать в своем доме.

От реструктуризации банки получают определенную выгоду:

- Позволяют заемщику вернуться в график погашения, тем самым снижая общую долю просроченных ссуд.

- Улучшают качество кредитного портфеля.

- Обходятся без судебных разбирательств, что позволяет сэкономить на издержках по иску.

Клиентам процедура реструктуризации помогает избежать:

Если вы хотите выполнить более сложные задания, требующие больших экономических инвестиций, и вам не нужно торопиться, учитывая длительный бюрократический процесс, который вы предпринимаете, тогда дешевле прибегать к реструктуризации ипотеки. В этом случае предоставленная сумма составляет 80% стоимости дома после ремонтных работ и что применяемые процентные ставки ниже, чем для кредита.

Если, с другой стороны, рабочие места будут небольшими и, возможно, вы спешите, хотя и с более высокими процентными ставками может оказаться более выгодным требовать реструктуризацию кредита. В противном случае последний может быть предоставлен в гораздо более короткие сроки без необходимости заниматься нотариальными действиями.

- испорченного кредитного досье, если задолженность не длительная;

- судебного разбирательства с учреждением, что серьезно отражается на финансовой репутации заемщика;

- штрафов и неустоек, начисленных банком;

- дефолта, поскольку кредитор пересчитывает график погашения и устанавливает минимальный ежемесячный взнос;

- конфискации имущества в счет уплаты долга по решению суда.

Выгодная реструктуризация кредита: предложения банков

Обращаться с заявлением о пересмотре условий займа следует до момента подачи банком иска в суд о взыскании задолженности. Кредитные организации предлагают следующие методы реструктуризации:

Сравните бесплатные сегодня лучшие кредиты

Ремонт дома ссуды. У вас все еще есть какие-то сомнения или вам нужен совет, чтобы выбрать, какой тип финансирования использовать для реструктуризации вашего дома? Лучший онлайн-кредит: лучшие онлайн-предложения. Фантазии ростовщиков туманны, как и практики, которые они используют. Это не обязательно означает высокий интерес, но другие практики. И когда заголовки говорят, что практика ростовщичества заканчивается, наступают новые виды мошенничества.

Более ранние практики используются в новых ястребах. Поскольку банки использовали банки за рубежом несколько лет назад, они недавно скопировали небанковские компании. мошенники всегда на шаг впереди. Более двадцати лет назад немецкий публицист Гюнтер Оггер предупредил, что «задолженность частных домашних хозяйств» увеличилась, и «темпы новой задолженности граждан и тот факт, что растущая доля населения живет в долгах» вызывает беспокойство. В то время количество немецких домохозяйств было «в руинах» и «так истощено из-за финансовой ответственности, что они больше не могли выполнять свои платежные обязательства», а не незначительно.

- Продление срока кредитования, что позволяет снизить ежемесячный взнос, но приводит к увеличению общей суммы переплат.

- Перевод кредита в более выгодную для заемщика валюту.

- Временное избавление от платежей по кредиту:

- процентных начислений;

- основного долга;

- всей суммы.

4. Переоформление в ссуду наличными, проценты по которой ниже.

И кто в то время мог обезвредить и обезвредить широкие слои населения? Оггер сказал, что, по мнению организаций защиты потребителей, виноваты кредитные бюрократии и «покровители социально уязвимых»банкиров и сберегательных банков. Оггер упоминает конкретный случай супругов, которые хотят создать оздоровительный спа-центр. Сбербанк был в восторге от проекта, но позже «мастер спа-центра обнаружил, что он никогда не сможет погасить 70 000 марок по выплатам по процентам и кредитам в месяц, поскольку его ежемесячный доход составляет от 40 до 50 тысяч маркетологов».

5. Списание штрафов и неустоек.

6. Понижение процентной ставки по займу.

Банки применяют один из вариантов или комбинацию нескольких способов. Для проведения реструктуризации необходимо подать в финучреждение заявление и приложить документы, свидетельствующие о трудном финансовом положении.

Банки применяют один из вариантов или комбинацию нескольких способов. Для проведения реструктуризации необходимо подать в финучреждение заявление и приложить документы, свидетельствующие о трудном финансовом положении.

И как этот бизнес закончился? Это было финансовое самоубийство, хотя пара все еще предлагала массаж, но только в качестве арендаторов в доме, который принадлежал им до банкротства. И почему кредитор вообще предоставил их проекту сверхразмерного размера? Оггер объяснил это следующим образом: Если денежное учреждение не признает, что кредит упрекнут, деловое дело должно быть назначено как хороший момент для соответствующего референта. Возможно, референт получил комиссию за заключение кредитного соглашения и активизировал свою карьеру.

Но если кредит будет сломан, он может быть одним из отложенных референтов, поскольку пастбище, которое он совершил, будет уничтожено кем-то другим. Рисунок 2: В Германии широко распространена модель инвестиций в недвижимость, основанная на налоговых льготах при реализации с использованием рычагов.

Уважительными причинами являются:

- увольнение, сокращение или снижение уровня зарплаты;

- отпуск по уходу за детьми;

- утрата источника дополнительной прибыли;

- призыв в армию;

- тяжелая болезнь и др.

Выгодна ли реструктуризация кредита – отзывы

Банки идут навстречу заемщикам с положительной финансовой репутацией, которые не скрываются, а честно сообщают о своих проблемах. Учитывая, что существует несколько вариантов , изучите их нюансы. Отзывы заемщиков, которые пользовались данной услугой, свидетельствуют:

Уловки банка по реструктуризации кредита

Другой упомянутый случай Огге описывает стоматолога, который имел преуспевающую практику, но с финансовыми акулами он оказался сломанным человеком: Как и большинство кредитных компаний, его несчастье было совершенно невиновным. Его налоговый консультант настоятельно рекомендовал ему инвестировать в недвижимость, что уменьш

credist.ru

Что такое реструктуризация долга по кредиту на автомобиль?

Реструктуризация долга по автокредиту предполагает получение возможности переписать договор с банком по причине отсутствия финансовой возможности погашения кредита на существующих условиях. По сути, банк предоставляет более лояльные условия для погашения кредита или списания его части. Большинство банков рассматривают следующие варианты реструктуризации автокредита:

• Уменьшение размеров взноса или увеличение сроков погашения.

• Выплата долга путём обмена на часть собственности.

• Кредитные «каникулы» (временное «замораживание» оплаты основного долга; клиент погашает только проценты).

• Списание части долга (применяется очень редко).

Что получает клиент

При реструктуризации кредита, должник сможет выровнять своё финансовое положение и, вместе с этим, не получить штраф по задолженности. Выгодна ли реструктуризация долга по кредиту? При реструктуризации долга вы обезопасите себя и свою семью от передачи вашей задолженности коллекторам. Также, не затягивая себя в долги, вы сможете заключить «мировую» с банком, сойтись на оптимальных условиях и не портить свою кредитную репутацию. Чаще всего эта процедура проводится бесплатно.

При реструктуризации кредита, должник сможет выровнять своё финансовое положение и, вместе с этим, не получить штраф по задолженности. Выгодна ли реструктуризация долга по кредиту? При реструктуризации долга вы обезопасите себя и свою семью от передачи вашей задолженности коллекторам. Также, не затягивая себя в долги, вы сможете заключить «мировую» с банком, сойтись на оптимальных условиях и не портить свою кредитную репутацию. Чаще всего эта процедура проводится бесплатно.

Важно! При увеличении срока на выплату автокредита, также увеличивается и итоговая переплата. На реструктуризацию долга банк пойдёт только в том случае, если проблемы с финансами у вас временные и в дальнейшем вы сможете погасить свой долг. Реструктуризацию долга нельзя назвать выгодной для заёмщика, но провести её стоит, чтобы задолженность не обрастала пенёй и штрафами.

Большинство отечественных банков предоставляют своим клиентам возможность реструктуризации долгов, но вам стоит предоставить достаточно весомые причины, из-за которых вы не можете выплачивать автокредит в нужном размере в заданные сроки.

Какая выгода банков от реструктуризации

Реструктуризация долгов для банка так же выгодна, как и для заёмщика. Всё дело в том, что банк предоставляет услуги кредитования не только вам, и в случае повышения цен или падения уровня жизни, многие заёмщики перестанут вовремя платить по кредиту, а для банка это потеря денег и проблемы с самофинансированием.

Реструктуризация долгов для банка так же выгодна, как и для заёмщика. Всё дело в том, что банк предоставляет услуги кредитования не только вам, и в случае повышения цен или падения уровня жизни, многие заёмщики перестанут вовремя платить по кредиту, а для банка это потеря денег и проблемы с самофинансированием.

Что такое «реструктуризация долгов» для банка? Это возможность договориться с клиентом о новых условиях, которые будут приемлемыми для обеих сторон. Банк не будет передавать вашу задолженность коллекторам и, соответственно, избавит себя от лишних проблем. Также стоит понимать, что ни один банк не будет работать себе в убыток, поэтому условия реструктуризации могут быть более выгодными для банка, чем для вас.

Важно! При увеличении сроков погашения также увеличивается переплата за каждый отсроченный месяц. Вы будете погашать и сам кредит, и процентную ставку по нему.

Как получить реструктуризацию

Для начала стоит узнать, как и на каких условиях можно получить реструктуризацию кредита именно в вашем банке. Для этого вам стоит связаться с контактным лицом по телефону или прийти в отделение банка. При себе нужно иметь паспорт, ИНН и договор, который вы заключали с банком. Стоит понимать, что банк может потребовать дополнительный перечень документов, чтобы удостовериться в вашей неплатежеспособности или согласии других лиц, которые принимали участие в составлении договора.

Подавать заявление на реструктуризацию лучше до появления каких-либо задолженностей, чтобы не платить просто так деньги банку и не портить свою репутацию. Проще говоря: появились проблемы с выплатой кредита – сразу идём в банк и решаем этот вопрос. В данном случае промедление может привести к визиту коллекторов.

Подавать заявление на реструктуризацию лучше до появления каких-либо задолженностей, чтобы не платить просто так деньги банку и не портить свою репутацию. Проще говоря: появились проблемы с выплатой кредита – сразу идём в банк и решаем этот вопрос. В данном случае промедление может привести к визиту коллекторов.

Важно! Банк нужно убедить в том, что такое положение дел вынуждает вас реструктурировать долг, что вы не можете платить на тех условиях, на которых брался кредит. В том случае, если доказательств будет недостаточно – банк не согласится изменить условия выплаты.

Примеры документов, которые могут подтвердить вашу неплатежеспособность:

• Справка о доходах (уровень месячной зарплаты должен быть ниже ежемесячного взноса по кредиту).

• Справка об уходе в декретный отпуск.

• Справка о болезни, инвалидности, потери работоспособности или смерти.

• Справка о призыве в армию/АТО.

Отказ банка по реструктуризации кредита – что это значит? Это значит, что вы предоставили недостаточно документов для получения отсрочки, либо же банк не хочет предоставлять вам возможность реструктуризации в связи со следующими причинами:

Отказ банка по реструктуризации кредита – что это значит? Это значит, что вы предоставили недостаточно документов для получения отсрочки, либо же банк не хочет предоставлять вам возможность реструктуризации в связи со следующими причинами:

• После реструктуризации вы всё равно не сможете выплатить кредит.

• Вы имеете плохую репутацию в банке, и ему проще передать ваш долг коллекторам.

• Кредит уже был реструктурирован ранее.

Интересный факт! Самый большой внешний долг в мире имеет США. На 1 сентября 2022 года он перевалил за 19,5 триллионов долларов. При этом США должны не определённым странам, а финансовым организациям типа МВФ и ЕБРР.

Опасность реструктуризации

Опасность реструктуризации долга по кредиту проявляется в том, что вы, желая того или нет, подписываетесь на новые условия банка и продлеваете период погашения автокредита. Что такое реструктуризация долга по кредиту? Это дополнительная переплата свыше суммы, которую вы взяли в банке. Опасность реструктуризации заключается ещё в том, что если новые условия выплаты через некоторое время станут для вас непосильными, то вы уже никак не сможете всё это «утрясти» - вам придётся либо платить по новому договору без просрочки, либо познакомиться с коллекторами. Поэтому стоит максимально продумать новые условия погашения кредита, чтобы потом не пришлось «сидеть на хлебе и воде».

Мы выяснили, что такое реструктуризация долга в банке, чем она приятна для клиента и для банка, почему стоит вовремя заняться проблемой задолженности и собрать достаточное количество документов. Не всегда реструктуризация долга является панацеей: если у вас есть сбережения или возможность одолжить деньги у родных или друзей без переплаты - лучше поступить именно так. Ведь в таком случае вам не нужно будет заниматься сбором бумаг и тратить время на переоформление кредита.

В том же случае, если вам не у кого взять взаймы нужную сумму, стоит максимально подкрепить заявление о реструктуризации нужными документами. Теперь кредит на реструктуризацию долгов не будет казаться вам таким уж страшным и не совсем понятным действием, которое требует много времени. Самое главное в этом деле – просчитать все возможные последствия и хорошо подумать, нужно вам это, или нет.

Подписывайтесь на наши ленты в Facebook, Вконтакте и Instagram: все самые интересные автомобильные события в одном месте.

Была ли эта статья полезна?Да Нет

auto.today

Реструктуризация долга по кредиту. | ТТ

Рефинансирование кредита.

В ближайшее время мы посвятим отдельную статью теме рефинансирования кредита в связи с особой важностью и актуальностью данного способа реструктуризации.

Рефинансирование задолженности – полная замена обязательств по одному или нескольким кредитным договорам, на новое обязательство в виде кредита или займа. К положительным сторонам рефинансирования можно отнести:

- Возможность снижения процентной ставки по кредиту в сравнении со средневзвешенной ставкой рефинансируемых кредитов;

- Возможность увеличения срока возврата кредита;

К отрицательным тот факт, что при рефинансировании задолженности, возможна капитализация процентов, т.е. сумма задолженности, на которую не начислялись проценты после рефинансирования превращается в основной долг, с начислением процентов.

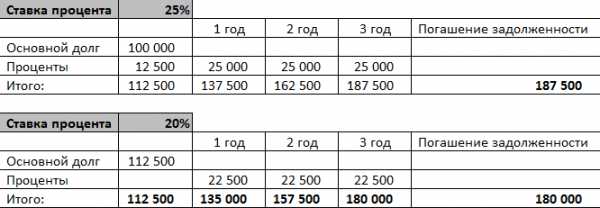

Пример:

У Вас есть задолженность со следующими параметрами:

Основной долг (просроченная задолженность) 100 000 руб.;

Срок просрочки 6 месяцев;

Ставка процента 25% годовых;

Начисленные (просроченные) проценты 12 500 руб.;

Ставка начисления пеней 0,2% в день

Неустойка (пени и штрафы) 36 500 руб.

A. Вам предлагают (Вы нашли возможность) рефинансировать задолженность в размере 149 000 руб. (100 000 + 12 500 + 36 500) за счет получения нового кредита со ставкой процента 25% годовых.

Вопрос: Выгодно ли это Вам? Ответ: нет, не выгодно, это выгодно Вашему кредитору т.к.:

- Неустойка 36 500 руб. подлежит снижению по решению суда до размера около 4 000 руб.;

- Начисленная беспроцентная спорная задолженность в размере 49 500 руб. превращается в бесспорную процентную со стоимостью 25 % годовых.

- В случае возникновения новых трудностей с выплатой кредита, последствия будут более тяжелыми, чем возможные последствия урегулирования погашения просроченной задолженности по решению суда в рамках исполнительного производства.

B. Вам предлагают (Вы нашли возможность) рефинансировать задолженность в размере 149 000 руб. путем списания неустойки, выдачи нового кредита в размере 112 500 руб. в счет погашения старого и снижения ставки процента до 20% годовых. Это типичная ситуация, если Вы нашли более дешевый кредит в другом банке.

Вопрос: Выгодно ли это Вам? Ответ: да, выгодно (с поправкой на срок нового кредита) т.к.:

- Полностью списывается неустойка;

- Уменьшается ставка процента, которая в совокупности с капитализацией процентов делает выгодной реструктуризацию:

Пролонгация кредита.

Вторым по распространенности способом реструктуризации является пролонгация кредита – соглашение об увеличении срока погашения задолженности.

Обратимся к примеру:

У Вас есть кредит, в соответствии с которым Вам осталось выплачивать 20 000 руб. ежемесячно в течение 24 месяцев. Общая сумма выплат составляет 480 000 руб. В связи с уменьшением дохода Вы просите кредитора уменьшить размер ежемесячных платежей и увеличить срок погашения. Кредитор предлагает Вам снизить размер платежа до 15 000 руб., увеличить количество платежей до 36. В результате, ставка процента увеличится на 2,5%, сумма выплат в абсолютном выражении на 60 000 руб.:

Вопрос: Выгодно ли это Вам? Ответ: теоретически нет, т. к вырастает ставка процента по кредиту. Но в силу того, что у Вас нет альтернативных предложений, а варианты решения вопроса исчерпываются ограниченным количеством вариантов, это предложение становится приемлемым, т.к. в альтернативном варианте, в случае наступления просрочки, с Вас потребуют единовременно вернуть денежные средства в полном объеме и выплатить неустойку. Часто это оказывается сложно выполнимой задачей.

Вместо завершения.

При принятии решения о реструктуризации кредита остается отметить 2 важных момента:

- Необходимо иметь как можно больше альтернативных вариантов выхода из сложившейся ситуации. В противном случае, Вам останется выбирать между плохим вариантом и еще более худшим.

- Не опирайтесь на слова и вербальные оценки противоположной стороны. Обязательно просчитывайте с калькулятором в руках предложенные варианты и выбирайте оптимальный.

Помните, безвыходная ситуация – ситуация, выход из которой не нравится.

ttov.org

Реструктуризация кредита - возможности и подводные камни

Кому нужна реструктуризация?

Если предприятие или юридическое лицо не может своевременно погасить кредит, но не желает накапливать просрочку и соответствующие штрафные санкции, чаще всего банки рекомендуют воспользоваться реструктуризацией кредита.

Эта процедура подразумевает пересмотр банком условий погашения долга.

На первый взгляд звучит логично и заманчиво, - можно не спешить вовремя погашать транши по кредиту, а потом попросить банк растянуть во времени график погашения.

Но не все так гладко…

Подводные камни реструктуризации кроются в том, что сумма долга не уменьшается, а только распределяется на более длительный период времени, при этом процентные платежи, которые составляют примерно треть суммы кредита, не только не сокращаются, но чаще даже увеличиваются.

Стоит заметить, что если транши по кредиту будут отложены на какое-то время, проценты платить все-равно придется, чаще всего – ежемесячно.

Реструктуризация означает вынесение вопроса на кредитный комитет, принятие решения и подписание дополнительного соглашения к договору кредита (кредитной линии).

Это дополнительные затраты для заемщика - нотариальные платежи, уплата комиссий за внесение изменений в договор с банком.

Если залоговое имущество застраховано, а конечный срок погашения кредита переносится, придется продлевать и договор страховки, что чревато определенными затратами.

Также банк обычно «наказывает» нерадивого клиента, позволяя погашать кредит дольше, но с более высокой процентной ставкой (или дополнительной комиссией).

В лучшем случае размер повышения процентной ставки при реструктуризации кредита составляет (1-2%).

В совокупности все эти факторы делают реструктуризацию не столь привлекательным решением для кредитного вопроса.

Дополнительные затраты не всегда оправданы, хоть долг и будет растянут во времени.

В чем выгода банка?

Не секрет, что банку также выгодна реструктуризация кредита.

И дело не только в повышении процентной ставки на несколько пунктов.

Все дело в формировании кредитного портфеля рисков, который есть у каждого банка.

Действующая кредитная задолженность классифицируется по нескольким признакам и согласно ее рискованности подлежит резервированию.

Другими словами, банк создает страховой резерв на случай невозврата кредитов, так называемую «подушку безопасности».

Чем более ликвидный залог, надежное финансовое состояние клиента и выше перспективы погашения кредита – тем меньшую сумму денег банк должен отчислить в резервный фонд.

Чем выше риск непогашения (а это просрочка и понижение финансового класса заемщика) – тем большую сумму средств банк вынужден из оборота положить на счет резервирования.

Понятно, что такое замораживание денег банку не выгодно, поэтому он и предлагает своим клиентам реструктуризацию, которая позволит не понизить финансовый класс клиента и со временем рассчитывать на погашение кредита.

Резюме

Реструктуризация, как и другие финансово-кредитные операции, имеет свои преимущества и недостатки.

До момента пересмотра условий договора стоит реально оценить перспективы погашения долга во времени, рассмотреть все последствия внесения изменений в кредитный документ.

Если просрочка очевидна и перспектив погашения не предвидится, реструктуризация не поможет решить проблему, а только усугубит ее, принеся с собой ещё большие долги.

Но когда в конце туннеля виден свет, то есть заемщик рассчитывает на поступления доходов в будущем – реструктуризация может стать очень удачным вариантом решения острого кредитного вопроса.

Отсрочка платежа по кредиту

Отношение банка к отсрочке платежа по кредиту однозначное, просрочка банку не нужна. Этим вопросом занимаются специалисты, сопровождающие кредит, из кредитного, залогового, юридического отдела. И если клиент заинтересован в долгосрочном сотрудничестве, то на первом месте у работников банка – это качество кредитного портфеля. Отсрочка платежа может стать основанием для дополнительного ... ...

Покупка квадратных метров: нюансы ипотечного кредитования

Сколько дадут и надолго ли: суммы и сроки ипотечного заимствования В российских банках сроки ипотечного кредита вполне сопоставимы с предложениями на европейском рынке – за приобретенное жилье можно расплачиваться в течение нескольких десятков лет. Срок жилищного кредита может достигать 15-30 лет и в ряде случаев даже полувека. Величина же таких ссуд может равняться нескольким миллионам ... ...

Самые вероятные приключения владельцев кредитки заграницей

Основные плюсы такого запаса заемных средств Вам не нужно декларировать сумму, ввозимую за границу на кредитной карте, ведь ее там пока нет, а есть лишь определенный лимит доверия к вам вашего банка. Кредитный пластик может выступать в качестве гарантии платежеспособности, поскольку многие иностранные карты считают ее неотъемлемым атрибутом клиентов, ее реквизиты могут использоваться в качестве ... ...

www.dobank.ru

предложения это выгодно или нет

Заёмщики, которые не справляются с выплатами по кредиту, могут обратиться в банк и оформить там реструктуризацию. Это специальная услуга, которая позволяет изменять некоторые аспекты кредитного договора, чтобы заёмщик смог справить со сложившейся ситуацией и не делал просрочек по кредиту.

Условия реструктуризации кредитной задолженности могут быть разными, поэтому о финансовой выгоде однозначно говорить нельзя, но всё же в большинстве случаев эта услуга ведёт к увеличению уровня переплаты. В любом случае у в банке есть один большой плюс — заёмщик решает проблему по договорённости с банком, а значит при просрочках не будет звонков, морального давления и посещения коллекторов, всё решается «полюбовно».

Есть много возможностей, которые банк может использовать в данной ситуации - эта тема представлена в следующей части этой статьи. «Что, если у вас возникнут проблемы с вашим кредитом?» Банк - в результате договоренностей с заемщиком - может предлагать различные решения для условий погашения, направленные на их наилучшее соответствие. возможности клиента.

Представляя вышесказанное к выводам - банк, в сотрудничестве с клиентом, определяет, в чем максимальная сумма обязательств по погашению возможна для заемщика. Цель таких действий - избежать ситуации, которая может привести к потере финансовой ликвидности со стороны этого предпринимателя. Банк должен иметь в виду, что он чаще всего не является единственным кредитором клиента. Если банк взимает слишком много за кредит, клиент не сможет погасить кредит. В этой ситуации другой из кредиторов этой организации, такой как другой банк, может выдать право на участие в банке, что, следовательно, может помешать клиенту продолжать свою деятельность.

Кроме того, чем раньше заёмщик пойдет на реструктуризацию кредитного договора, тем лучше для его кредитной истории, а если обратиться и вовсе до самого факта образования просрочки, то это вообще никак не будет отражено в истории кредитования. Уже только ради этого можно воспользоваться данной услугой.

Выгодна ли реструктуризация кредита в банке?

А теперь о выгоде с точки зрения переплаты. Реструктуризация банковского кредита может быть разных видов и в зависимости как именно она проводится будет зависеть сама переплата, её размер и повышение вообще.

Это может произойти, когда судебный исполнитель берет на себя банковские счета юридического лица, и предприниматель не сможет погасить свои обязательства перед финансовым учреждением, а также его работникам, подрядчикам или поставщикам средств массовой информации.

Когда в ситуации с кредитными проблемами в интересах банка провести эффективную реструктуризацию вместо принятия мер по взысканию долгов? Абсолютно верно, когда предоставленный кредит не имеет «жесткой безопасности». Тогда может случиться так, что, когда невозможно поддерживать финансовую ликвидность, лучшим решением для клиента будет подача заявления о банкротстве. Тогда у банка могут быть очень серьезные проблемы с восстановлением ваших вещей. Напомним: мы говорим о ситуации, когда кредит был недостаточно обеспечен.

Если это увеличение срока

1. Такой вид реструктуризации применяется, когда заёмщику необходимо снизить размер ежемесячного платежа, с этой целью банк увеличивает срок выдачи, часто увеличение может быть очень большим. Этот процесс всегда повлечёт за собой повышение размера общей переплаты.

В оформление любого вида кредита есть одно негласное правило — чем больше срок кредита, тем выше будет переплата по нему. Это происходит в виду того, что проценты начисляются каждый месяц на остаток задолженности, а так как месяцев становится больше, то и начисление процентов будет выше.

В частности, обе стороны кредитного соглашения, то есть как банка, так и заемщика, должны стремиться к действиям в области оптимальной реструктуризации, если. Клиент имеет только временные проблемы с сохранением своих платежей или. Клиент имеет активы с низкой ликвидностью и находится в процессе их продажи.

В обоих случаях банк может оценить ситуацию как безопасную, если клиенту удается поддерживать финансовую ликвидность. Тогда, действительно, период реструктуризации трудно предсказать, его невозможно точно предсказать в описанных ситуациях, например, когда клиент продает основной актив. Однако важно следить за погашением кредита субъектом в процессе реструктуризации, чтобы не было погашения задолженности.

Оформляя реструктуризацию такого вида лучше сразу настраивать себя на осуществление частичных досрочных погашений после того, как финансовая ситуация нормализуется, так постепенно можно вернуть переплату на прежний уровень, сделать ее меньше.

Кредитные каникулы с освобождением от выплаты основного долга

Но при этом, несмотря на отсрочку, от выплаты процентов заёмщик не освобождается. Он также будет вносит ежемесячный платёж, но он будет существенно меньше и состоять только из процентов, набежавших за каждый месяц. Естественно, что в итоге переплата увеличится на сумму процентов, которые заёмщик отдал банке за время действия каникул по отсрочке основного долга.

Самый простой способ реструктуризации - распределить капитал в течение длительного периода времени. Банк - помогает вывести клиента из проблемы - получает три раза. Во-первых, это снижает риск банковских убытков по данному кредиту. Во-вторых, такая реструктуризация - это расширение кредитного соглашения с клиентом, и поэтому банк генерирует регулярный доход. В-третьих, кредитор получает от клиента благодарность и доверие, что позитивно влияет не только на имидж банка в глазах предпринимателя; В этом случае банк может ожидать, что клиент в случае постоянной проблемы с ликвидностью всегда будет стараться выполнить обязательства банка.

Кредитные каникулы с полным освобождением от выплат

3. Это единственный вариант, когда переплата может никак не измениться. Банк просто на время замораживает выплаты, увеличивая срок кредита за счёт того, что определённый период заёмщик не будет платить ничего. Для заёмщика это будет идеальным вариантом, лучше стремиться именно к такой реструктуризации долга по кредиту. Но при этом нужно учитывать, что банк может увеличить процентную ставку.

Стоит также отметить, что для с

www.creditfi.ru