Досудебное взыскание задолженности по кредиту с физических лиц. Лицо взыскивающие долги по кредитам

Досудебное взыскание задолженности по кредиту

Кредитная практика последних лет показывает: каким бы ни был объем задолженности по кредиту, в суд обращаться банки не спешат. В крайнем случае, если долг относительно небольшой (в пределах 50 тысяч рублей), следует заявление мировому судье о выдаче приказа, позволяющего начать процедур принудительного взыскания, но и такой порядок применяется обычно, когда попытки досудебного взыскания долга ни к чему не привели.

Почему же банки в подавляющем большинстве случаев в первую очередь стараются взыскать долг без обращения в суд? На этот вопрос можно дать вполне краткий и категоричный ответ: такой порядок более выгоден и эффективен.

Суд может длиться годами, да еще и с непредсказуемым результатом, если заемщик привлечет опытного кредитного юриста. Пока длиться суд, должник может сокрыть свое имущество от ареста или продать его, от чего порой не спасают и быстрые действия по обеспечению иска. Кроме того, суды очень часто идут на уступки заемщикам, устанавливая продолжительные периоды рассрочки или отсрочки. Но важен и еще один момент. Если обратиться к фактам и статистике, то вполне стандартной является ситуация, при которой с заемщика по решению суда ежемесячно удерживается совсем небольшая сумма. Ведь не секрет, что многие заемщики-должники утаивают свои неофициальные доходы, а с минимальной зарплаты возвращать задолженность можно очень долго копеечными суммами.

Досудебное взыскание, в свою очередь, не только эффективнее судебного процесса, но и содержит много вариантов решения задачи, которые можно и совместить. Основными направлениями законного досудебного взыскания долга по кредиту являются:

- Претензионный порядок. В его рамках банк (служба безопасности, отдел по взысканию, юридический отдел или иная банковская структура), как правило, ведут переписку и переговоры с должником. Письма, телефонные звонки, СМС и тому подобное – стандартные средства работы с должниками.

- Обращение к коллекторам. Поскольку сегодня пока что еще эта сфера деятельности не урегулирована на достаточном уровне законами, в роли коллекторов могут выступать и специализированные коллекторские агентства, и юридические компании, и даже частные детективы.

- Так называемая продажа долга – заключение договора об уступке права требования долга.

- Обращение взыскания на залог – возможно только по залоговым кредитам, в частности, по ипотеке или автокредиту.

Досудебное взыскание банком

Обращаясь к средствам досудебного взыскания собственными силами, банк руководствуется условиями кредитного договора и положениями закона. Банк имеет на это полное право, поскольку в случае допущения просрочки или отказа от выполнения своих обязательств заемщик прямо нарушает договор.

Обращаясь к средствам досудебного взыскания собственными силами, банк руководствуется условиями кредитного договора и положениями закона. Банк имеет на это полное право, поскольку в случае допущения просрочки или отказа от выполнения своих обязательств заемщик прямо нарушает договор.

В ходе самостоятельного взыскания долга у банка не так много полномочий. Все его действия обычно сводятся к переговорам. Но возможны и более жесткие меры, как, например, блокирование дебетовых, зарплатных и прочих счетов, вкладов клиента с безакцептным списанием с них задолженности. Подобные действия банка законны, только если данная мера была предусмотрена условиями кредитного договора либо на это получено решение суда. В иных случаях должник может обжаловать действия банка, направив в его адрес претензию или обратившись с иском в суд. К слову, в судебном порядке в случае признания действий банка незаконными должник может потребовать и взыскание ущерба.

Взыскание через коллекторов

Обращение банков к коллекторам – самая распространенная практика досудебного взыскания долга с физических лиц. Все дело в эффективности, причем зачастую на грани законных и незаконных методов, а порой и с переходом всяких границ. Обращаясь к коллекторам, банк фактически снимает с себя всю ответственность за их действия. И, несмотря на то, что с точки зрения закона правомочия коллекторов мало чем отличаются от банковских, их действия всегда более активны и даже жестче по отношению к заемщикам-должникам. За счет этого, в принципе, и достигается результативность. Жить в постоянном стрессе способны далеко не все должники, обращение к антиколлекторам – дополнительные затраты, поэтому не предпринимают никаких мер к возврату долга только те заемщики, у которых действительно нет возможности его вернуть. На данный момент противостоять незаконным действиям коллекторов можно только путем подачи заявления в полицию об угрозах, нарушении неприкосновенности частной жизни, незаконном использовании персональных данных, вымогательстве или иных нарушениях закона.

Обращение банков к коллекторам – самая распространенная практика досудебного взыскания долга с физических лиц. Все дело в эффективности, причем зачастую на грани законных и незаконных методов, а порой и с переходом всяких границ. Обращаясь к коллекторам, банк фактически снимает с себя всю ответственность за их действия. И, несмотря на то, что с точки зрения закона правомочия коллекторов мало чем отличаются от банковских, их действия всегда более активны и даже жестче по отношению к заемщикам-должникам. За счет этого, в принципе, и достигается результативность. Жить в постоянном стрессе способны далеко не все должники, обращение к антиколлекторам – дополнительные затраты, поэтому не предпринимают никаких мер к возврату долга только те заемщики, у которых действительно нет возможности его вернуть. На данный момент противостоять незаконным действиям коллекторов можно только путем подачи заявления в полицию об угрозах, нарушении неприкосновенности частной жизни, незаконном использовании персональных данных, вымогательстве или иных нарушениях закона.

Продажа долга (уступка права требования)

Практика продажи долга не получила в банковской среде очень широкого распространения. Это скорее крайняя мера, поскольку потери банка в этом случае будут существенны. Заемщикам следует обратить внимание, что все заявления коллекторов о том, что они якобы выкупили долг, в большинстве случаев носят обманный характер. Услуги по взысканию долга и приобретение права требования долга – не одно и то же. В любом случае переход права требования не наделяет нового кредитора какими-то иными полномочиями, нежели были у первоначального. Все досудебное взыскание будет сводится к тем же самым способам, что допустимы для банка.

Обращение взыскания на залог

Залоговое имущество является обеспечением по кредитному договору, поэтому в случае нарушения его условий банк вправе инициировать процедуру обращения взыскания на залог. Фактически это означает, что залог будет изъят из владения и (или) пользования заемщика и реализован на торгах с последующим полным или частичным погашением долга. Если сумма вырученных банком средств превысит размер должности, разница выплачивается должнику. При недостаточности средств для погашения долга банк вправе предпринять иные меры по взысканию.

Вопреки распространенному в среде заемщиков мнению о том, что банк волен распоряжаться залогом как угодно, это не соответствует действительности. Условия и порядок обращения взыскания на залог должны быть прописаны в условиях кредитного договора. По меньшей мере в договоре должен присутствовать перечень и содержание прав банка в отношении залога. Не исключено, что для изъятия и распоряжения залоговым имуществом банку потребуется судебное решение, правда, сегодня такое условие встречается редко.

law03.ru

Взыскание задолженности по кредиту: как происходит принудительное взыскание

Сегодня взыскание задолженности по кредиту проходит несколько стадий, в зависимости от причины выхода на просрочку и срока нахождения вне графика гашения. На каждом этапе используются различные способы воздействия на клиента.

Закон о взыскании задолженности по кредитам 2022

Специалисты отделов взыскания и сотрудники ФССП могут действовать на основании следующих нормативно-правовых актов:- ФЗ-99 об исполнительном производстве.

- Ст. 177 УК РФ о злостном уклонении от оплаты долгов.

- Ст. 159 УК РФ – мошенничество.

- ФЗ-218 о кредитных историях.

- ФЗ-51 Ст. 348 о реализации залогового имущества.

- Ст. 395 и ст. 811 ГК РФ о возможности начисления штрафов за несвоевременное погашение долга.

Этапы взыскания

Существует несколько этапов, в зависимости от длительности нахождения на просрочке:

- 1-30 дней – специалисты кредитной организации информируют должника о выходе на просрочку путем осуществления звонков ему и его родственникам. Они узнают причину невозможности погасить долг и мотивируют к оплате, напоминая про ухудшение кредитной истории на основании ФЗ-218 и начислении санкций согласно условиям кредитного договора и Ст. 395 и 811 ГК РФ.

- 31-90 дней – с заемщиком работают, заставляя его или его родственников оплатить долг в кратчайшие сроки, информируя о возможности передать дело на обработку коллекторским компаниям. На этом этапе могут осуществляться выезды на работу или домой для совершения личной беседы.

- 91-180 дней – юридический отдел отрабатывает возможность передачи дела в суд. Если есть вероятность досудебного взыскание задолженности по кредиту с учетом всех санкций, то принимается решение о передаче договора в обработку коллекторским компаниям.

- 181+ дней - договор продается коллекторам или передается для взыскания задолженности по кредиту через суд.

Специалисты отдела взыскания имеют право звонить или приезжать к клиенту не чаще 2 раз в неделю на основании поправок к законам о взыскании задолженности по кредитам. Обычно эти требования игнорируются банковскими специалистами, в результате чего юридически подкованные должники могут пожаловаться в прокуратуру.

Особенности досудебного урегулирования

Процедура принудительного взыскания задолженности по кредиту до суда заключается в психологическом воздействии и требовании вернуть деньги в полном объеме. Вот основные преимущества досудебного урегулирования:- Если нет возможности вносить оплату по объективным причинам (сокращение дохода, инвалидность, увеличение иждивенцев в семье), то кредитор может предложить оформить рефинансирование или реструктуризацию.

- Отсутствие необходимости оплачивать судебные издержки в случае проигрыша.

- Отсутствие ареста счетов и имущества.

На основании Ст. 348 ФЗ-51, банк имеет право реализовать залоговое имущество заемщика в счет погашения долга. Если реализация происходит через аукцион после суда, то стоимость будет на 10%-30% ниже рыночной, поэтому клиенту выгодно обратиться самому в банк с предложением о реализации самостоятельно. Если будет принято положительное решение, то составляется дополнительное соглашение, на основании которого вырученные деньги уходят на погашение кредита.

Судебная практика по взысканию задолженности по кредитам

Судебное взыскание задолженности по кредиту происходит, если клиент отказывается производить платежи и не идет на контакт при досудебном урегулировании вопроса. Банк обязан обращаться в ту инстанцию, которая прописана в договоре. При этом важно соблюсти процессуальные нормы:- Выслать письменное уведомление по адресу регистрации о необходимости погасить долг в определенный срок.

- Оплатить государственную пошлину.

- Подготовить список необходимых документов.

Срок взыскания задолженности по кредиту

Согласно Ст. 200 Ч. 1 ГК РФ, кредитор может обратиться в суд по вопросу взыскания задолженности по кредитам в течение трех лет с момента нарушения графика. Но есть несколько важных нюансов: Данный срок начинается с момента нарушения долговых обязательств.- Если при нахождении на просрочке клиент производил платежи, то необходимо снова ждать 3 года для наступления исковой давности.

- Если заемщик не произвел ни одного платежа с момента оформления ссуды, то ему могут инкриминировать Ст. 159 УК РФ о мошенничестве. Согласно ее положениям, клиенту грозит до 2 лет тюрьмы, как и в случае со Ст. 177 УК РФ при злостном уклонении от исполнения долговых обязательств и сокрытии своих доходов.

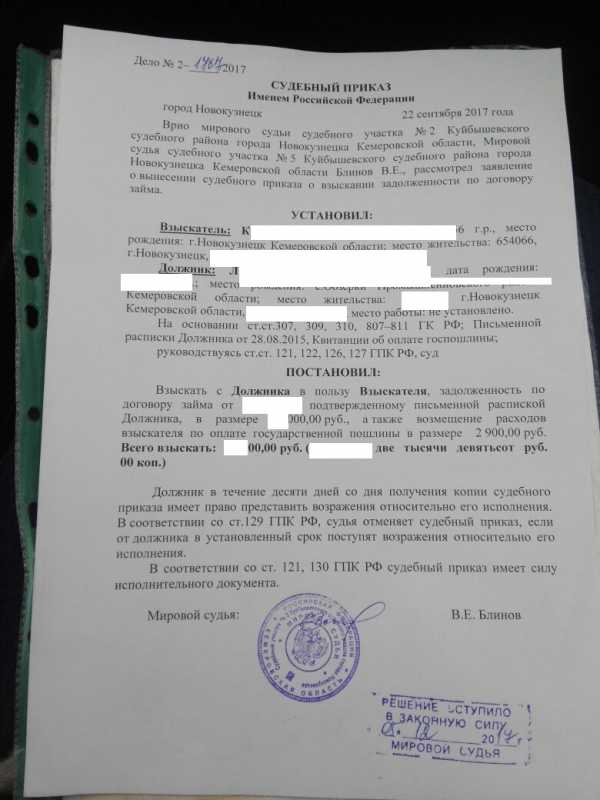

Судебный приказ о взыскании задолженности по кредиту

После вынесения решения у клиента есть 10 дней на то, чтобы оспорить его или в добровольном порядке исполнить взятые на себя финансовые обязательства. Если никаких действий не происходит, то дело передается судебному приставу. Специалист в течение 30 дней собирает данные об имуществе и счетах должника и направляет по адресу регистрации уведомление с требованием погасить долг в течение 5 дней. Когда вся информация будет на руках, происходят следующие действия:- Арест всех счетов клиента и списание денег в счет погашения долга.

- Арест личного имущества клиента с целью его реализации через аукцион.

- 25% при достаточно большом официальном доходе.

- 50% при отсутствии обстоятельств, позволяющих снизить или повысить этот показатель.

- 75% при наличии иждивенцев в семье.

Если с карты полностью были списаны деньги, как обычно бывает, когда Ренессанс Кредит взыскивает задолженность через суд или многие другие банки, то требуется обратиться к приставу с полным пакетом документов для возврата части денег. Потребуется:

- Соответствующее заявление.

- Справка, что карта является зарплатной.

- Справка о доходах.

- Свидетельства о рождении детей при наличии.

9cr.ru

С кого могут взыскать задолженность неплательщика по кредиту?

Давайте представим некоего человека, у которого возникли финансовые трудности, скажем, в связи с потерей рабочего места. Незадолго до этого момента он взял кредит в банке и вот уже который месяц не выплачивает долг. О том, что бывает в таких случаях, мы уже рассказывали, но еще ни разу до этого прежде не говорили о том, можно ли взыскать задолженность не с самого неплательщика, а с его родственников или друзей. Давайте разбираться в этом вопросе.

Для того, что бы взыскать задолженность с неплательщика, банку необходимо обратиться в суд, а это, как мы знаем, происходит далеко не сразу — либо банк, либо коллекторы будут пытаться вернуть долг обычными звонками, поскольку подавать в суд им банально невыгодно, так как последний может снизить общую сумму задолженности, не говоря уже про штрафы.

Если все-таки судебное заседание состоялось и судья остается на стороне банка, выносится решение о принудительном взыскании долга. В этом случае в жизни заемщика начинается не самый приятный период, когда судебные приставы могут конфисковать немалую часть имущества. При этом помните, что пристав имеет право обратить взыскание только на имущество самого должника, а это означает, что в ходе исполнительных действий приставу еще придется установить принадлежность имущества. Впрочем, доказывать это придется скорее самому заемщику, ведь в противном случае пристав может наложить арест на все имущество.

Как это выглядит на практике? Очень просто. Допустим, что в квартире имеется различная электронная техника, причем должник проживает в гражданском браке со своей пассией. Последняя должна подтвердить при понятых, что та или иная техника принадлежит ей, и предоставить соответствующие чеки. В таком случае на указанную технику не может быть наложен арест.

Впрочем, это не касается другого случая, когда речь идет о законных супругах. Закон позволяет обращать взыскание на имущество супругов по их общим обязательствам или обязательству одного из супругов, если кредит был направлен на нужды семьи. Например, возьмем ту же самую технику. Если жена говорит, что она принадлежит ей, но при этом средств не хватает для погашения долга, указанная техника может быть арестована приставом. Однако помните, что взыскание на имущество супруга или супруги может быть наложено только при наличии необходимого судебного решения. В противном случае пристав ничего изъять у супруга/супруги не сможет.

Интересно, что коллекторы, которые славятся своими назойливыми звонками, нередко утверждают, что кредитные обязательства переходят к родственникам должника, если тот не платит. Разумеется, это лишь не более, чем просто слова, которые используются для запугивания. Тем не менее, существуют обстоятельства, когда родственники или друзья действительно могут начать выплачивать кредит, но происходит это только в случае смерти заемщика. При этом родственники будут выплачивать долги по кредитам только в том случае, если станут законными наследниками умершего человека. И если у того ничего не осталось, либо сумма наследства меньше, чем сумма долга перед банком, то от наследства лучше вовсе отказаться.

Что касается поручителей, то в этом случае история совершенно иная. Дело в том, что поручитель несет полную ответственность по долгу заемщика (на то он и поручитель). Так что если последний вдруг перестает выплачивать долги по кредиту, это обязан делать поручитель. При этом поручитель имеет право обратиться в суд на заемщика, но чем закончится дело, предсказать сложно. Поэтому быть заемщиком, значит, нести огромную ответственность, не забывайте об этом.

nalichnykredit.com

Как банки взыскивают долги по кредитам

Для банка самый лучший способ решить проблему с задолженностью заключается в поиске компромисса с должником, который в свою очередь должен хотеть отдать долг. Если заемщик не хочет возвращать кредит, то приходится применять крайние меры.Заемщики, которые не выплачивают долг, делятся на два типа. Это те, кто просто в силу разных причин оказался неплатежеспособным и те, кто не возвращает деньги потому, что изначально не планировали этого делать.

Как банк возвращает задолженность

Для того чтобы выработать стратегию по возвращению долга, банк сначала выясняет по каким причинам должник не выплачивает кредит. В некоторых случаях фирма-заемщик может убедить банк, что в данный момент попала в полосу кризиса и просто физически неспособна делать выплаты по принятому графику. Сюда же можно отнести частных лиц, которые неожиданно остались без работы и которым нужно время для дальнейшего трудоустройства.

Иногда должники, напротив, занимают агрессивную позицию и не хотят вести переговоры с банком о своих долгах. Этот тип должников обычно и не собирался платить.В тех ситуациях, когда банк имеет дело с честным заемщиком, возвращение долга в скором времени будет более вероятно. Однако для быстрого результата банк сам должен пойти навстречу и проработать новый график выплат с учетом текущих положений заемщика. Помимо прочего банк может сдвинуть общие сроки выплаты кредита и создать должнику так называемый льготный период, чтобы у него было время встать на ноги. На льготный период должнику могут отменяться штрафные санкции за просрочку.

Более жесткая стратегия заключается в том, что банк не идет на уступки и требует погасить долг немедленно.Первый способ возвращения долга более продуктивен, как показывает практика. В тех случаях, когда банки занимают жесткую позицию и не хотят идти на уступки, возвращение долга оборачивается большой проблемой, которая заходит в тупик. Важно отметить, что среди всех должников настоящих мошенников не больше десяти процентов. Остальная часть выражает готовность погасить долг и найти какое-то обоюдное решение. Однако сотрудники банка часто не хотят вникать в трудности должника. В конце концов, такая непримиримая позиция заканчивается подачей иска в суд.

Проблема заключается в том, что заемщик, понимая, что банк выбрал такую боевую позицию, сам тщательно готовится к тяжелой обороне. Юридические лица поспешно выводят свои активы, переписывают недвижимость на третьих лиц, обнуляет счета с тем, чтобы с них после нечего было взять. Частное лицо обычно переоформляет все имущество на близких родственников, друзей или знакомых. В итоге судебные приставы, которые придут за имуществом должника обнаружат, что брать собственно нечего.

Те, банки, что выдали кредит под залог, возвращают задолженность гораздо проще. Однако даже здесь есть свои нюансы. К примеру, залоговая недвижимость могла быть переоценена на момент оформления ссуды. Иногда эксперты-оценщики могут вступать в сговор с заемщиком и оценивать жилье по более высокой цене, чем оно стоит на самом деле. В других трудных случаях залогом может быть дорогое оборудование, которое будет очень затратно демонтировать.

Эксперты заявляют, что в семидесяти процентах случаев судебные дела не решают проблему банков по возврату долга.Если у должника есть какие-то скрытые активы банк может добиться их ареста с помощью суда. Однако более правильным путем будет вступить с заемщиком в переговоры и найти выход из ситуации без обращения в суд.

В случаях мошенничества со стороны заемщика единственной верной стратегии возврата долга будет психологическое воздействие. Если банк обнаружит, что заемщик заведомо давал ложные данные о себе при оформлении кредита, то это может быть основанием для возбуждения уголовного дела. Этот фактор во многих случаях эффективно воздействует на мошенников. В этой связи важно помнить, что, внося в анкету неправильные данные о себе, каждый заемщик делает себя уязвимым перед банком. В качестве наказания закон предусматривает лишение свободы до пяти лет – для юридических лиц и до десяти лет – для частных лиц.

МИКРОЗАЙМЫ

Заявка

Заявка

Заявка

Заявка

Заявка

Заявка

Заявка

Заявка

Заявка

Заявка

ПОТРЕБИТЕЛЬСКИЕ КРЕДИТЫ

СУММА КРЕДИТА

до 1 000 000 рублей

Заявка

до 200 000 рублей

Заявка

до 500 000 рублей

от 18,9% годовых

Заявка

до 400 000 рублей

Заявка

до 1 500 000 рублей

от 19,9% годовых

Заявка

КРЕДИТНЫЕ КАРТЫ

до 300 000 рублей

от 24,9% годовых

Заявка

до 300 000 рублей

от 25,99% годовых

Заявка

до 300 000 рублей

от 24,9% годовых

Заявка

Загрузка...redolg.ru

Как списать долги по кредитам физических лиц?

По каким основаниям возможно списание долгов по кредитам физических лиц

Как законно списать долги по кредитам

По каким основаниям возможно списание долгов по кредитам физических лиц

Существует несколько предусмотренных законом оснований, позволяющих кредитным организациям производить списание долгов по кредитам физлиц:

- Истечение срока давности по требованиям к должнику (ст. 196 Гражданского кодекса РФ). Данная тема подробно раскрыта в нашей статье «Каков срок исковой давности по кредиту?».

- Физлицо признано неплатежеспособным. Данная процедура производится в соответствии с положениями закона «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ, регламентирующими признание банкротом именно гражданина. Рекомендуем ознакомиться также с нашими материалами «Условия и особенности банкротства физических лиц» и «Процедура банкротства физических лиц по кредитам».

- Имеется постановление судебного пристава о прекращении процедуры исполнительного производства в связи с невозможностью определить местоположение должника, состав его имущества (подп. 3 п. 1 ст. 46 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ) либо в связи с отсутствием у должника имущества, на которое возможно обращение взыскания (подп. 4 п. 1 этой же нормы). По данной теме также может быть полезна статья «Срок исполнительного производства по исполнительному листу».

- В связи со смертью должника при условии, что никто не вступает в наследство, оставшееся после него (т. е. наследники либо в принципе отсутствуют, либо отказываются вступать в наследство, ст. 1175 ГК РФ). Дополнительно будет полезно ознакомиться с содержанием статьи «Какие существуют основания для прекращения обязательств?».

Данные положения справедливы и в той ситуации, когда долг по кредиту уступлен банком другой организации, например коллекторскому агентству. Об этом более подробно рассказано в статье «Имеет ли право банк продать долг коллекторам?».

Как законно списать долги по кредитам

Для того чтобы произвести списание долга физлица по кредиту, банку необходимо, чтобы указанная задолженность была признана безнадежной, т. е. нереальной к взысканию. Как таковая (применительно к задолженности физлиц) она может быть квалифицирована по основаниям, изложенным в предыдущем подразделе нашей статьи (п. 2 ст. 266 Налогового кодекса РФ).

При этом дебиторская задолженность, срок исковой давности по которой истек или невозможная к взысканию по другим причинам, должна быть списана по каждому обязательству на основании (п. 77 Положения по ведению…, утв. приказом Минфина России от 29.07.1998 № 34н):

- проведения инвентаризации;

- оформленного письменно обоснования;

- распоряжения руководящего лица организации.

Списанная безнадежная задолженность учитывается в бухгалтерском учете организации-кредитора, являющейся кредитной организацией, на счете 918 (п. 9.21 положения Банка России «О плане счетов бухучета…» от 27.02.2022 № 579-П).

***

Итак, в нашей статье мы рассказали, как списать долги по кредитам физических лиц и по каким предусмотренным законом основаниям это можно сделать. Таким образом, для списания долга по кредиту необходимо, чтобы такая задолженность была признана безнадежной в регламентированном законом порядке.

rusjurist.ru

Списание долгов по кредитам физических лиц 2022

Сложная экономическая ситуация в стране привела к тому, что многие граждане не справились с выплатой оформленных на себя займов. Они стали для многих непосильным бременем. Существует ли прощение кредитов для физических лиц? - Об этом и будет рассказано в данной статье.

Законопроект о списании долговых обязательств

В настоящее время Государственной думой планируется принятие законопроекта, допускающее списание по кредитам для физических лиц. Воспользоваться им смогут добросовестные плательщики, потерявшие возможность исправно вносить ежемесячные платежи. Не попадают под действие законопроекта люди, сознательно не желающие выполнять взятые на себя обязательства.

- Снижение процентной ставки, перерасчёт займа и прочие варианты, необходимые для компромиссного решения;

- Отмена штрафов и пеней, начисленных в результате просрочки;

- Ограничение суммы максимального ежемесячного платежа;

- Наложение запретов на требование банком досрочной оплаты долга;

- Исправление кредитного рейтинга клиента после уплаты им займа, что позволит ему прибегать к кредитованию в будущем.

Пока данный законопроект не будет утверждён, люди не смогут воспользоваться вышеперечисленными пунктами.

Планируется первоначальное погашение суммы займа, а не начисленных за его использование процентов. Это поможет снизить объём ежемесячных платежей. Внедрение законопроекта приведёт к пересмотрам кредитных договоров. Они будут продлены на период, необходимый для полной уплаты задолженности.

Как можно списать долг в 2022 году?

В соответствии с действующим законодательством, полное списание долгов по кредитам физических лиц возможно в следующих случаях:- Прошло три года с момента внесения последнего платежа. Если кредитор не подал на человека в суд, то последний может заявить о прекращения производства по взысканию задолженности в связи с истечением срока исковой давности;

- Невозможно определить место проживания должника. Он признан без вести пропавшим;

- После кончины человека, если никто не заявил свои права на наследование е го имущества, в том числе и долговых обязательств;

- Объём задолженности не покрывает судебные издержки и другие мероприятия, направленные на её возврат.

- Объём просроченной задолженности превышает полмиллиона рублей;

- Просрочка по внесению платежей составляет более трёх месяцев.

После признания физического лица банкротом, его имущество будет реализовано. Если вырученная сумма не сможет покрыть остаток задолженности, то он будет аннулирован на законных основаниях.

Безнадёжная задолженность

Существует юридическое понятие «безнадежная задолженность». Списание долгов по кредитам в 2022 году осуществляется на основании вынесения судебным приставом соответствующего приказа. Для этого необходимы веские основания:- Не удалось установить местонахождение должника;

- У заёмщика отсутствуют деньги и имущество, необходимые для покрытия займа;

- Работа судебного пристава не привела к возврату долга;

- Вынесено соответствующее постановление суда.

Существует ещё один метод списания кредиторской задолженности. Некоторые банки предлагают заключить договор цессии. Суть его заключается в том, что банк предлагает родственнику должника приобрести задолженность за определённый процент. Сумма, которую придётся уплатить близкому человеку должника, оговаривается сторонами в индивидуальном порядке. Такая мера направлена на частичное погашение задолженности и возврат банком определённого процента собственных средств.

Что делать, если долг уже есть?

Как можно списать долги по кредитам физическим лицам? На сегодняшний день, законодательство не предусматривает полного списания кредитов. Сторонам конфликта необходимо попытаться договориться между собой. Существует два способа погашения долга:Если участники спора смогли договориться между собой, то кредитор предлагает клиенту воспользоваться услугой реструктуризации. Этот метод предполагает пролонгацию срока действия кредитного договора и отмену ранее начисленных штрафов и пеней. В этом случае, размер ежемесячного взноса уменьшается до того объёма, который заёмщик способен оплатить.

Должник может воспользоваться услугой рефинансирования и пере кредитоваться в другой финансовой организации. Новый займ будет направлен на погашение уже имеющегося. Человек не получит деньги на руки. Новый кредитор переведёт деньги банку, в котором ранее был оформлен кредит. Такой способ подойдёт людям, которые имеют источник дохода и смогут своевременно вносить платежи. На сегодняшний день, полностью списать долги по кредитам невозможно. Должнику необходимо попытаться договориться с кредитором и найти выход из сложившейся ситуации. Игнорирование требований заимодавца приведёт к тому, что размер кредита будет только расти, затягивая заёмщика в долговую яму.

9cr.ru

С кого могут взыскать задолженность по кредиту недобросовестного заемщика

В жизни каждого заемщика могут наступить тяжелые времена, когда он будет не в состоянии своевременно погашать кредитные платежи. Если это связано с болезнью, рождением ребенка или резким снижением доходов из-за проблем на работе, то добросовестный должник будет прилагать все усилия для урегулирования кредитной задолженности. Это может быть получение нового кредита на более благоприятных условиях с целью погашения проблемного займа (рефинансирование) или заключение дополнительного соглашения с банком о реструктуризации задолженности.

Однако существует категория заемщиков, которые, в силу различных резонов, не идут на контакт с кредитором, а предпочитают «забыть» о существовании долга перед банком. Финансовое учреждение крайне редко идет на списание проблемной задолженности – только в том случае, если взыскать деньги нет физической возможности. Во всех остальных случаях банк будет настаивать на погашении кредита если не самим должником, то теми лицами, кто, на основании договора, являются поручителями или созаемщиками.

Чем рискует поручитель по проблемному кредиту

При подготовке пакета документов для заключения кредитного договора поручитель представляет все справки и доказательства своей платежеспособности, аналогичные тем, которые банк потребует с самого заемщика. Это и справка, подтверждающая стабильный официальный заработок, и информация относительно дополнительного дохода или наличия недвижимости, и данные по имеющимся у поручителя непогашенным кредитам и другим обязательным платежам.

Рассматривая кандидатуру поручителя, банк исходит из одного критерия: в случае возникновения форс-мажорных обстоятельств и отказе заемщика от выплаты кредита, его долг вместе со всеми начисленными процентами должен быть взыскан с поручителя. При подписании кредитного договора гражданин, выступающий гарантом возврата кредита, принимает на себя солидарную с заемщиком ответственность. Для банка ответственность поручителя абсолютно равна ответственности основного должника.

Если заемщик «уходит в тень» и перестает выплачивать регулярные кредитные взносы, служба безопасности банка будет настаивать на погашении ссуды поручителем. В случае, если договоренность не будет достигнута, дело, скорее всего, будет передано в суд, а затем – в службу судебных приставов.

Надо сказать, что проблемный кредит, который будет выплачиваться не добровольно, а только по решению суда, сыграет негативную роль в кредитной истории и заемщика, и поручителя. В БКИ будет обязательно отражен факт имеющихся просрочек и невыплат по кредиту, в котором физическое лицо выступило поручителем.

Для исполнения решения суда о взыскании кредита судебные приставы могут с большой долей вероятности наложить арест на имущество, принадлежащее поручителю – особенно, если заемщик не имеет активов, которые можно было бы реализовать.

После того, как все долги по телу кредита, начисленным процентам и неустойкам будет погашены, поручитель имеет право взыскать выплаченные суммы с заемщика. Но надо помнить, что на руках у поручителя обязательно должны быть все документы, которые подтвердят факт поручительства и внесения платежей. На первоначальном этапе поручитель должен приложить максимум усилий, чтобы получить от заемщика деньги в досудебном порядке. Для этого в адрес должника надо отправить уведомление с требованием возместить понесенные поручителем убытки. Если заемщик отказывается от выплат, то можно обратиться с исковым заявлением в суд.

Должны ли родственники выплачивать проблемные кредиты

В стремлении любыми путями получить заемные средства, банковские учреждения часто прибегают к давлению на родственников заемщика. Телефонные звонки или заказные письма с требованием погасить имеющуюся задолженность за мужа/сына/брата – не более чем незаконная манипуляция. Если родственники не выступают поручителями или созаемщиками по кредиту, то никаких претензий со стороны банковских учреждений к ним быть не должно.

Если заемщик отказывается от выплаты кредита, а ссуда выдавалась без какого-либо обеспечения (залог или поручительство), то у родственников могут возникнуть сложности на стадии судебного или исполнительного производства. Например, супруг/супруга недобросовестного заемщика должны доказать в суде, что кредитные средства не были использованы на семейные нужды. Если этого сделать не удастся, то взыскание по кредиту может быть обращено на общее имущество супругов.

Несколько иная ситуация с другими близкими родственниками заемщика, которые зарегистрированы и проживают по одному адресу с ним. Для того чтобы судебные приставы не наложили арест на имущество, находящееся в квартире (доме), родственники должны представить документы, которые подтвердят, что оно не имеет никакого отношения к должнику. Это могут быть чеки, квитанции, гарантийные талоны. Если этого сделать не удастся, то лучше сообщить судебным приставам точное место работы заемщика, с тем, чтобы исполнительный лист на взыскание кредитного долга был направлен в бухгалтерию работодателя.

В случае смерти заемщика задолженность по имеющемуся кредиту должны будут погасить наследники – но только в том случае, если они официально примут наследство. Если покойный заемщик не обладал серьезными активами, а сумма долга по кредиту достаточно велика, то наследникам до подачи заявления в нотариальную контору сопоставить грядущие расходы по непогашенному кредиту и будущее наследство.

Загрузка...refina.ru