Реструктуризация ипотеки – как получить отсрочку платежа? Реструктуризация ипотечного кредита сроки

Реструктуризация ипотечного кредита сроки

Ипотека АИЖК: реструктуризация ипотечных кредитов в 2022 году

По мнению участников программы, реальность не отвечает заявленным условиям годовых процентных ставок. По словам генерального директора АИЖК Плутника, такие недовольства связаны с тем фактом, что не все банковские организации готовы идти на уступки, даже несмотря на то, что все компенсационные выплаты берет на себя государство.

Реструктуризация ипотеки с помощью государства в 2022 году

Сбербанк стал один из первых кредитных учреждений, кто заключил договорные отношения с правительством и АИЖК. Реструктуризация долга ипотечного кредита от правительства – это востребованная программа в представленном банке. И именно Сбербанк предлагает способ решения финансовых проблем заемщика именно лояльными способами приобретения кредитных обязательств.

Реструктуризация ипотеки: условия и документы

В этом финансовом учреждении есть специальная услуга — кредитная реабилитация, воспользоваться ею можно, даже если вы уже просрочили с выплатами. Подать заявку на реструктуризацию может каждый желающий реабилитироваться, прямо на сайте банка. В заявке, помимо личных данных, указывается и причина обращения, почему нет возможности выплачивать ежемесячные платежи в полном объеме на старых условиях. Здесь же указывается вариант проведения реструктуризации.

Срок реструктуризации ипотечного кредита рпо беременности

В соответствии со ст. 29, 30 ФЗ «О банках и банковской деятельности» , отношения между кредитными организациями и их клиентами осуществляются на основе договоров, в которых должны быть указаны процентные ставки по кредитам, и комиссионное вознаграждение по операциям, стоимость банковских услуг и сроки их выполнения, в том числе сроки обработки платежных документов, имущественная ответственность сторон за нарушения договора, включая ответственность за нарушение обязательств по срокам осуществления платежей, а также порядок его расторжения и другие существенные условия договора.

Реструктуризация ипотечного кредита в Сбербанке физическому лицу

Поэтому помимо просьбы об изменении графика платежей к заявлению необходимо приложить документы, которыми можно подтвердить изменение финансового положения. Если проблемы возникли из-за сокращения на работе, то надо сделать копию трудовой книжки. Желательно сразу же встать на учет в службе занятости и получить статус безработного. Соответствующую справку также надо будет приложить к заявлению. Это подтвердит, что клиент намерен искать работу и не собирается бездействовать.

Как происходит возврат 20 процентов за ипотеку в Сбербанке и ВТБ

- идете в Сбербанк или ВТБ

- разговариваете с сотрудником, советуетесь, прокатит или нет, советуетесь, какой лучше способ возврата 20 процентов за ипотеку в Сбербанке и ВТБ выбрать

- он вам даст заявление или скажет как вернее его заполнить, на чье имя, даст установленный государством перечень документов

- заполняете заявление, собираете документы

- за некоторыми справками придется побегать, а за некоторые заплатить

- приносите их в Сбербанк или ВТБ24, подаете

- и ждете одобрения АИЖК

- если одобрение проходит, АИЖК переводит субсидию на ваш счет в ВТБ или в Сбербанке, таким образом, долг уменьшается в соответствие с выбранным способом реструктуризации

- далее вам банк переписывает кредитный договор, прописывает новые одобренные условия в нем

- вам его придется подписать

- далее придется откорректировать вместе с банком и Росреестром закладную

- если АИЖК вас не одобряет, то вы теряете 1500 рублей на оформление справки из ЕГРП

Что такое реструктуризация ипотеки и как её сделать с помощью государства в 2022 году

В случае положительного рассмотрения заявки, твой долг может сократиться на приличную сумму. Если быть точным, списание основного долга может произойти одномоментно или рассредоточиться на множество платежей. В итоге уменьшение ипотечного долга составит 20%, но не более 600 тысяч рублей. Если у вас двое детей, то вы можете получить списание 30% до 1 500 000 рублей. Кредитные каникулы могут составить до 1,5 года. Годовую ставку можно уменьшить до 12 %. Инвалюта переводится в рубли по курсу ЦБ или ниже. Все расходы, связанные с реструктуризацией ипотеки, государство берет на себя.

Условия оформления реструктуризации ипотеки в ВТБ24

В частности, работающая при банке комиссия принимает для рассмотрения заявления лишь от заёмщиков, регулярно вносивших до момента появления неблагоприятных обстоятельств платежи и по основной сумме ссуды, и по процентам. Все остальные ходатайства ждёт обоснованный письменный отказ.

Минстроем России разработана программа реструктуризации ипотечных кредитов

Проект постановления Правительства РФ 1 , устанавливающий условия участия в программе реструктуризации ипотечных жилищных кредитов для заемщиков, оказавшихся в сложной финансовой ситуации, внесен в кабмин. Об этом сообщается на официальном сайте Минстроя России.

Реструктуризация ипотеки — 2022: у кого есть шанс получить помощь

Должник из указанной категории обязан предоставить доказательства тяжелой финансовой ситуации, из-за которой он не может выплачивать ипотеку в договорных объемах. Для этого необходимо рассчитать среднемесячный его доход (доходы всех созаемщиков) за последние 3 месяца и сравнить со среднемесячным доходом за 3 месяца до заключения ипотечного договора. Если этот показатель снизился более чем на 30%, клиент банка имеет право претендовать на реструктуризацию ипотечного долга по госпрограмме.

АИЖК: реструктуризация ипотечных кредитов

Таким образом, что обязательства взятые заемщиком перед кредитной организацией выполняются в соответствии с изменившимся в худшую сторону его финансовым положением. На восстановление платежеспособности заемщику отводится не более одного года. Если доход заемщика уменьшился, но семейный доход превышает лимит, который установлен соответствующим стандартом АИЖК, то в таком случае у него не получится реструктуризовать ипотеку. Общий доход всех членов семьи должен быть настолько низкий, чтобы после внесения ежемесячного взноса и различных обязательных платежей, например, оплаты коммунальных и образовательных услуг, на одного человека должна остаться сумму, равная не более 2 прожиточных минимумов.

Законопроект о реструктуризации валютных ипотечных кредитов

- его противоречие ст.421 ГК РФ, в части недопустимости принуждения кредитной организации к реструктуризации долга, так как это противоречит принципу свободы заключения гражданских договоров;

- риск понижения привлекательности ипотечных бумаг, который неизбежен при введении моратория на принудительную продажу объектов залога по ипотеке;

- противоречие предложения о возврате объекта залога с прекращением договорных обязательств ст.409 ГК РФ, декларирующей, что условия отступного определяются исключительно по соглашению сторон гражданских отношений;

- невозможность переуступки ипотечных закладных третьим лицам ограничивает возможность государственной поддержки заемщиков;

- предложенная реструктуризация будет сопровождаться ущербом для банков, а для привлечения суммы компенсации, указанной в прилагаемом расчёте, в размере 20 млрд. рублей не указан источник и порядок финансирования из бюджета, что противоречит ст.83 Бюджетного кодекса РФ.

Реструктуризация ипотечных кредитов в предкризисный период

Заемщик обязуется каждый месяц предоставлять своему агенту выписку по банковскому счету, который открыт в банке-кредиторе. Именно на этот счет, согласно договору по реструктуризации и будут перечислены денежные средства. Такая выписка является доказательством того, что деньги направляются на погашения задолженности, а не используются в каких-то других целях. Если клиент не предоставит данную выписку, то АИРЖК имеет полное право отказать в выдаче очередного платежа.

Реструктуризация ипотечного кредита в Сбербанке физическому лицу

При своевременном обращении, реструктуризация кредита в Сбербанке физическому лицу (отзывы клиентов это подтверждают) назначается достаточно часто. Обусловлено это желанием банка пусть даже в иные сроки получить занятые клиентом деньги, изменив первичные параметры договора, чем затевать судебные разбирательства. Клиент в данном случае получает некоторые послабления, за счет которых сможет своевременно вносить платежи. При этом его кредитная история не пострадает, и ему не начислят лишние штрафы или комиссии.

Реструктуризация ипотечных жилищных кредитов на примере деятельности ОАО АРИЖК

— отсутствие опыта в области ипотечного кредитования, как долгосрочного финансового обязательства. Большинство кредиторов транслировали опыт потребительского кредитования на сектор крупных долговременных обязательств, забывая, что в течение срока жизни ипотечного кредита высока вероятность появления у заемщика кратковременных сложностей.

onejurist.ru

Что такое реструктуризация ипотечного кредита?

Реструктуризация ипотеки чаще всего подразумевает уменьшение ежемесячных платежей за счет увеличения срока кредитования. Такой процесс возможен, если у клиента ухудшилось финансовое положение в связи с потерей работы или иными обстоятельствами. Реструктуризация ипотечного кредита мало чем отличается от подобной процедуры по потребительскому кредитованию.

Стоит учитывать, что при увеличении срока договора возрастает переплата, и сумма, которую выплатит заемщик в итоге, будет больше, чем по первоначальному графику.

Но существуют и другие формы программы реструктуризации ипотечного кредитования, о которых речь пойдет ниже.

Предоставление реструктуризации

В условиях тяжелой экономической ситуации в жизни каждого заемщика могут случиться обстоятельства, которые могут значительно ухудшить финансовое положение. И если нет возможности оплачивать ежемесячные платежи по ипотечному кредитованию, то лучше немедленно обратиться в банк для того, чтобы они предоставили реструктуризацию. Не стоит допускать просроченной задолженности, так как это может лишь усугубить ситуацию. Будут начисляться штрафы, поступать постоянные звонки с угрозами от коллекторов и кредитная история в итоге ухудшится.

В зависимости от причины ухудшения финансового положения, заемщику необходимо обратиться в банк и написать заявление в свободной форме с просьбой предоставить реструктуризацию. При этом необходимо приложить соответствующие документы и указать желаемый ежемесячный платеж.

- Справку из Пенсионного фонда РФ с указанием пенсии, если вы вышли на пенсию.

- Справку по формату 2-НДФЛ с места работы, если зарплата стала ниже.

- Справку с биржи труда, если вы потеряли работу.

Банк внимательно изучит ваше заявление в индивидуальном порядке и вынесет свое решение о возможности предоставления программы реструктуризации. При этом существуют различные формы такой программы. Одной из которых является так называемый кредитный отпуск, когда в течение 12 месяцев заемщик имеет льготный период по ежемесячным платежам. Минимальный порог ежемесячного платежа может составлять 500 рублей, а максимальный срок кредитного отпуска – 12 месяцев.

При этом следует понимать, что реструктуризация – это не обязанность банка, а всего лишь его право. И каждый заемщик может получить отказ без объяснения причины.

Обычно банк мотивирует свой отказ тем, что у заемщика имеется собственность, которую он может реализовать в пользу погашения по кредитным обязательствам.

Формы программы реструктуризации ипотечного кредитования

Одним из самых оптимальных вариантов для заемщика будет оформление кредитного договора с меньшей процентной ставкой, чем в первоначальном договоре. В этом случае клиент банка сэкономит итоговую сумму переплаты, а также, возможно, уменьшит свои ежемесячные платежи, совершив процедуру перекредитования, т. е. офорление договора в другом банке на более выгодных условиях. Кроме этого, финансовые организации могут предоставить:

- льготный период до 1 года со значительным снижением ежемесячных платежей, которые придется компенсировать в дальнейшем;

- оплата лишь процентов по договору при этом сумма ссудной задолженности остается неизменной;

- уменьшение ежемесячных платежей за счет увеличения срока ипотеки;

- уменьшение ежемесячного платежа на 50% на определенный период за счет увеличения оплаты по завершению льготного периода;

- смена валюты, по которой выдавалась ипотека.

Банки не смогут отменить следующие условия договора:

- полное освобождение клиента от ежемесячных выплат;

- отмена штрафов и пени, начисленных за просроченную задолженность;

- освобождение от страхования имущества. По поводу таких видов страхования, как титул и страхование жизни и здоровья, стоит обратиться в страховую компанию. Если в правилах страхования по таким договорам есть возможность досрочно прервать договор и получить часть страховой премии, то это может поспособствовать временно решить финансовые проблемы. Но стоит учитывать, что это может повлечь за собой увеличения процентной ставки по ипотеке.

Реструктуризация в Сбербанке

Сбербанк предлагает своим клиентам такой вид программы реструктуризации, как кредитные каникулы. Это когда заемщик оплачивает лишь проценты по кредитному договору, а сумма основного долга остается прежней. Рестукритизация в Сбербанке, как и многих других финансовых компаниях, вправе отказать в подобном льготном периоде и рассмотреть все заявления в индивидуальном порядке. Так, к примеру, на реструктуризацию не стоит рассчитывать той категории граждан, которые уволились с работы по собственному желанию.

На льготный период претендуют те, кто:

- был уволен по сокращению;

- получил инвалидность первой или второй группы;

- получил отпуск по рождению и уходу за ребенком. А также ряд случаев, которые решаются индивидуально.

Сбербанк также может предоставить и другие схемы улучшения условий договора в сложившейся ситуации:

- Увеличение срока договора, при этом уменьшается ежемесячный платеж.

- Полное переоформление договора. При этом, возможно, банк пойдет навстречу и примет решение об отмене штрафов, начисленных за просроченную задолженность.

- Изменение графика выплат с учетом сезонности доходов клиента.

Клиенту необходимо обратиться в Сбербанк для того, чтобы написать заявление, в котором необходимо изложить подробно сложившуюся ситуацию, и прикрепить документы, которые подтверждали бы ухудшение финансового положения:

- справку о снижении доходов из бухгалтерии;

- трудовую книжку с записью об увольнении по сокращению штата;

- свидетельство о рождении ребенка и справку о предоставлении декретного отпуска.

Если вы желаете увеличить срок ипотеки, но снизить ежемесячный платеж, то банк может предложить кредитование, максимальный срок которого не должен превышать 30 лет. Если у вас изначально была ипотека сроком на 30 лет, то такой вариант для вас будет неприемлем.

Также стоит отметить, что по ряду договоров, оформленных в Сбербанке, отказ от услуг страхования по титулу и страхования жизни и здоровья не влечет за собой повышения ежегодной процентной ставки.

Перекредитование в других банках

Оформить реструктуризацию можно не только в банке, который выдал вам кредит, но есть возможность обратиться в другой банк, который примет на себя обязательства погасить ипотеку. При этом банк предоставит вам кредит на более выгодных условиях, с пониженной процентной ставкой или с уменьшенным ежемесячным платежом. По сути это такой же договор на потребительское кредитование по предоставлению нецелевых кредитов, только здесь цель определена – это погасить ипотеку.

Условия для предоставления такого варианта кредита следующие:

- первоначальный взнос от 35%;

- срок договора до 5 лет;

- максимальная сумма составляет 80% от стоимости недвижимости, находящейся в залоге у банка.

Для того чтобы оформить такой договор, понадобятся два документа, которые удостоверяли бы вашу личность, справка о доходах с места работы. При этом сумма кредита может превышать сумму задолженности перед банком, выдавшим вам ипотеку. Остальную часть денежных средств можно использовать по своему усмотрению.

Какие документы могут потребоваться для реструктуризации?

- Заявление, в котором необходимо предоставить исчерпывающую информацию о сложившейся ситуации в связи с ухудшением финансового положения. Обычно такое заявление оформляется в свободной форме. Но в ряде банков есть типовые бланки или анкеты. Такую информацию лучше уточнить непосредственно у финансовой организации, выдавшей вам кредит.

- Паспорт заемщика, копии паспортов членов семьи и свидетельство о рождении ребенка.

- Трудовая книжка с записью об увольнении по сокращению штата.

- Если вы в данный момент нигде не работаете, то необходимо предоставить справку с биржи труда.

- Справка из ЕГРП на собственника квартиры и всех проживающих в ней.

- Справка о доходах из бухгалтерии, которая подтверждала бы, что доход стал ниже.

- Справка об оценке недвижимости на момент оформления ипотеки.

- Для тех, у кого свое ИП, также могут понадобиться выписка из бухгалтерской книги о доходах и расходах и справка о выплате налогов.

В заключение стоит отметить, что реструктуризация – это достаточно частое явление в связи с тяжелым экономическим положением в стране. Многие банки идут на уступки, так как им невыгодно иметь клиентов, которые допускают просроченную задолженность и вовсе перестают платить. Обращения в суд и долгие судебные процессы негативно сказываются на репутации банков.

Если у вас возникла ситуация, по которой вам стало затруднительно оплачивать ежемесячные платежи, рекомендуем немедленно подготовить перечень документов и обратиться в ваш банк. Не стоит допускать задолженность и накапливать штрафы, уйти от ответственности по кредитным обязательствам все равно не получится. Но снизить ежемесячный платеж или получить льготный период вполне реально, что положительно скажется на вашем семейном бюджете. Также стоит внимательно изучить договор страхования, бывает, что такой договор можно прекратить досрочно без последствий по кредитному договору.

- Определение ипотеки

kredit-blog.ru

Реструктуризация ипотеки, помощь государства по закону при ипотечном кредите

Ипотечный кредит, так выручающий тех, кто мечтает обзавестись собственным жильем, предполагает стабильное материальное положение. Задержки ежемесячных платежей из-за финансовых трудностей могут стать причиной наложения штрафных санкций и даже привести к потере недвижимости. Справиться с выплатой ипотеки в таком случае поможет программа ее реструктуризации. "Реструктуризация ипотеки выручает заемщика в период, когда он в силу каких-либо обстоятельств оказывается неплатежеспособным. В таких случаях банк может пойти навстречу клиенту и пересмотреть условия погашения долга приемлемым для него способом. Заемщику нужно будет лишь оформить заявку и собрать необходимый пакет документов. Однако решение о проведении процедуры реструктуризации банк оставляет за собой.

Реструктуризация ипотеки: понятие

Под реструктуризацией ипотечного кредита понимается изменение условий выплат по нему таким образом, чтобы заемщик смог продолжить погашать долг. Пересмотру чаще всего подвергаются процентная ставка, срок выплаты и график платежей. Программа реструктуризации позволяет:

- получить льготный период в погашении займа, в течение которого будет снижена сумма ежемесячного платежа за счет увеличения итоговой суммы кредита и продления срока выплат;

- оформить новый кредит на более выгодных условиях, позволяющий погасить первый;

- предупредить появление штрафов и пеней либо отменить их за просроченный период;

- перевести кредит в другую валюту;

- досрочно погасить ипотеку.

Несмотря на преимущества реструктуризации ипотеки для обеих сторон, банк соглашается на подобную процедуру далеко не всегда. Предпочтение отдается тем заемщикам, чья кредитная история положительна и у кого есть доказательства невозможности производить ежемесячные платежи в прежнем объеме. Вескими причинами для банка считаются продолжительная болезнь, потеря основного места работы, нахождение в отпуске по уходу за ребенком и т.п.

На решение кредитора относительно пересмотра условий ипотеки также влияет совокупный семейный объем дохода должника, вид недвижимости, являющийся залогом кредита, условия действующего кредита и др. Проверяет банк и возможность клиента вернуть реструктуризированный долг, ведь иногда такая процедура может быть бессмысленной. Вот почему каждое заявление о реструктуризации рассматривается кредитором в индивидуальном порядке.

Процедура реструктуризации

Процедура реструктуризации ипотечного кредита не отнимает много времени. Обычно на это уходит от 3-10 рабочих дней, если у банка не возникает дополнительных вопросов относительно предоставленных документов. При возникновении потребности в пересмотре кредитных условий заемщику необходимо заполнить в банке-кредиторе анкету установленного образца, указав в ней причины ухудшения материального положения, имеющееся имущество, доходы и расходы, а также предпочтительные условия пересмотра кредита. Сотрудник банка в ответ проводит консультацию заемщика, составляет для него схему дальнейших действий и определяет список необходимых документов. После предоставления последних банк сообщает свое решение о реструктуризации кредита и составляет дополнительное соглашение к действующему договору ипотечного кредитования, в котором указывает новые условия возврата займа.

Документы для реструктуризации ипотеки

Сбор необходимых документов является одним из основных условий реструктуризации ипотечного кредита. В основной перечень, требуемых банком документов, входят:

- анкета-заявление заемщика о пересмотре кредитных условий ипотеки;

- копии паспорта должника и всех членов семьи при наличии;

- копия кредитного договора или закладной;

- копия трудовой;

- справка из банка, в которой указана сумма оставшейся по ипотеке задолженности, сроки погашения кредита, пени.

В зависимости от ситуации, в которой оказался заемщик, к основному пакету документов необходимо будет приложить и те, что подтверждают ухудшение его финансового положения и отсутствие денег на оплату ипотеки. Если основной причиной является увольнение с работы, придется предоставить справку 2-НДФЛ от последнего работодателя вместе с документом, подтверждающим постановку на учет в центр занятости и указанием размера пособия по безработице. В качестве доказательства могут быть также приложены больничные листы, обязательства по другим займам и другое.

К сбору документов важно подойти очень серьезно, так как именно они повлияют на решение банка относительно возможности реструктуризации и ее условий.

Программа реструктуризации ипотеки 2022

С целью помощи гражданам РФ с выплатой долгов по ипотечным кредитам, государством совместно с банками была разработана программа по реструктуризации. Согласно ней, в 2022 году, должникам предлагается пересмотр кредитных условий на следующих условиях:

- увеличение сроков кредита и одновременное сокращение ежемесячных платежей до 50% в течение нескольких месяцев, процентная ставка при этом также может быть снижена. По своему усмотрению банк может продлить реструктуризацию;

- пересчет валютного кредита в рублевый при увеличении стоимости платежа на 30% и более.

Программа государственной реструктуризации ипотеки в 2022 году будет возможна только в том случае, если договор с банком был заключен более года назад и заемщик имеет безупречную кредитную историю. В приоритете инвалиды, родители и попечители несовершеннолетних детей, опекуны детей-инвалидов и участники боевых действий. Не попадающие в эту категорию граждане также могут подать заявку на пересмотр условий имеющейся ипотеки, однако должны будут подтвердить свою неспособность некоторое время вносить определенные банком ежемесячные платежи.

Под господдержку попадают трехкомнатные квартиры площадью не более 85 кв.м, двухкомнатные метражом до 65 кв.м. и однокомнатные в 45 кв.м. При этом залоговая недвижимость должна быть единственным жильем, находящимся в собственности заемщика.

Однако такая программа реструктуризации не дает заемщику избежать своих платежей – по окончанию субсидированного периода ему все равно придется найти деньги, чтобы погасить оставшийся долг. Вот почему пересмотр кредитных условий может быть выгоден только в том случае, если у заемщика по-прежнему остается возможность вносить ежемесячные платежи в счет погашения ипотеки, пусть и в меньшем размере.

pravoved.ru

Что такое реструктуризация ипотеки: документы

Выплата ипотечного кредита это долгосрочные отношения с банком, если на этапе оформления кредита доход заемщика позволял выплачивать крупную сумму, то за долгие годы в финансовое положение может ухудшиться. Сегодня государство помогает выплатить кредит заемщикам, попавшим в трудную жизненную ситуацию по программе реструктуризация ипотечного кредита, чтобы он не лишился единственного жилья. На самом деле программа реструктуризации ипотеки с помощью государства имеет несколько особенностей и нюансов, рассмотрим их более подробно.

Особенности жилищного кредитования

Для начала разберемся с вопросом, что такое реструктуризация ипотеки? Ипотека – это долгосрочный вид кредитования, обеспеченный залогом в виде приобретаемого жилья. Для такого банковского кредита есть несколько характерных особенностей, отличающих его от нецелевых потребительских займов:

- Длительный период кредитование позволяет взять в долг средства на покупку жилья даже гражданам с небольшим достатком.

- Банк финансирует не более 90% от стоимости объекта недвижимости, соответственно, от заемщика потребуется стартовый капитал.

- При неисполнении своих кредитных обязательств по каким-либо причинам банк в судебном порядке лишает заемщика права собственности на его недвижимость.

- Кредит обеспечен залогом, в котором выступает приобретаемый объект.

Важно! По закону банк имеет полное право продать предмет залога, даже в том случае если там зарегистрированы несовершеннолетние дети и это единственное жилье в семьи.

О программе

Перекредитование ипотеки – это, по сути, изменение условий кредитного договора. данная программа рассчитана на поддержку заемщиков, которые в связи с жизненной ситуацией не справляются со своими кредитными обязательствами, но при этом ипотечная квартира или дом – это единственное жилье, которые заемщик рискует потерять.

Программа начала свое действие еще с 2008 года, тогда в связи с экономическим кризисом, многие ипотечные заемщики попали в сложную ситуацию. Ведь во времена кризиса на предприятиях начинаются массовые сокращения работников, соответственно, многие заемщики потеряли работу. В настоящий момент экономическая ситуация в стране нестабильна, и многие заемщики снова столкнулись с такой проблемой, как невозможность платить по кредиту.

На текущий момент реализацией государственной программы занимается Агентство по ипотечному жилищному кредитованию. Средства для помощи ипотечным заемщикам, попавшим в трудную жизненную ситуацию, выделяет государство за счет федерального бюджета, причем по закону уполномоченное лицо имеет право инвестировать бюджетные средства в финансовые институты с целью увеличения прибыли.

Кто может рассчитывать на государственную помощь

На самом деле, реструктуризация жилищного ипотечного кредита доступна далеко не всем. В первую очередь она рассчитана на ипотечных заемщиков, у которых ухудшилось материальное положение. И даже далеко не все, кто потерял платежеспособность после оформления ипотечного кредита, могут воспользоваться программой, к категории граждан, имеющих право, на поддержку относятся:

- родители или усыновители несовершеннолетних детей;

- инвалиды 1 2 или 3 группы или родители детей-инвалидов;

- участники боевых действий.

Даже вышеуказанные категории граждан не всегда могут претендовать на реструктуризацию ипотечного кредита по государственной программе. Заявитель должен документально подтвердить, что его ежемесячный доход снизился более, чем на 30%, по сравнению с тем, который он имел на момент оформления займа. Среди прочих условий – это отсутствие просроченной задолженности перед банком и выплаты кредита минимум один год. Кстати, на реструктуризацию долга по ипотеке могут также рассчитывать заемщики валютных жилищных кредитов, по той причине, что сумма долга увеличилась в связи с колебанием курс иностранных валют.

Как получить государственную поддержку

В первую очередь помощь могут получить только те граждане, у которых чистый доход после выплаты ипотечного кредита меньше 2 прожиточных минимумов на каждого члена семьи. Есть ряд требований к самому объекту недвижимости, Так однокомнатную квартиру не должна превышать 45 квадратных метров, двухкомнатная 65 кв. м, а трехкомнатная 85 кв. м.

Есть также еще ряд существенных требований. Стоит рассмотреть их отдельно:

- У заемщика нет другого жилья, кроме ипотечного.

- Стоимость объекта не должна превышать более чем на 60% среднюю стоимость одного квадратного метра по региону.

- Жилье должно быть расположено на территории нашей страны.

Важно! Правило, касающееся стоимости и метража жилья не относится к многодетным семьям, то есть они могут рассчитывать на реструктуризацию, даже не выполняя эти два условия.

Какие документы для реструктуризации ипотеки нужно подготовить. В первую очередь, все личные документы каждого члена семьи, а именно паспорта и свидетельства о рождении детей до 14 лет, справка о составе семьи, и документ подтверждающий доход. Причем при обращении за реструктуризацией обязательно нужно подтвердить совокупный доход семьи, то есть предоставить справки о начислении пенсии заработных плат и иных выплат. Кроме всего прочего, понадобится кредитный договор и закладная.

Как на практике выглядит процесс реструктуризации долга по кредиту вам нужно получить консультацию от сотрудника агентства по ипотечному жилищному кредитованию, для этого вы можете позвонить по номеру горячей линии 8-800-755-55-00, звонок является бесплатным. Только при этом стоит учитывать, что само Агентство непосредственно реструктуризацией долгов по ипотеке не занимается, они лишь дают бесплатную консультацию гражданам.

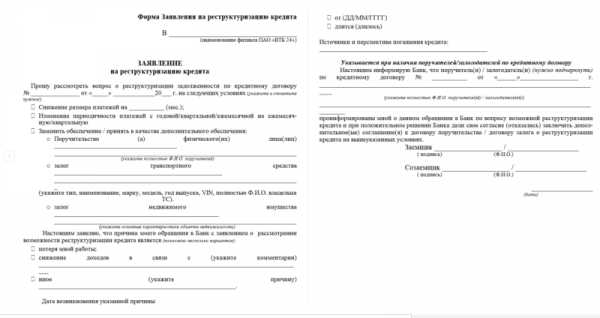

Образец заявления на реструктуризацию кредита

Далее, вы должны собрать все необходимые документы и написать заявление в банк, кстати, далеко не все кредитно-финансовые организации работают с данной программы, поэтому возможность провести перекредитование стоит непосредственно в банке. Итак, по вашему заявлению вам должны дать письменный ответ в течение нескольких рабочих дней, в том случае если он положительный, то агентство по ипотечному жилищному кредитованию переводит деньги в банк и гасит часть вашего ипотечного кредита.

Обратите внимание, что в каждом банке список документов для реструктуризации долга может значительно измениться, Поэтому проконсультируйтесь с сотрудником кредитного отдела.

Помимо всего прочего, нужно правильно составить заявление, образец заявления о реструктуризации ипотечного кредита без труда можно найти в банке, где вы первоначально оформляли жилищный кредит. В своем письменном обращении обязательно нужно указать причину снижения платежеспособности и указать реальный ежемесячный доход на текущий момент.

В чем заключается реструктуризация кредита

Реструктуризация ипотечного долга с помощью государственной программы заключается в том, что государство оказывает материальную помощь заемщику в виде перечисления денежных средств на его кредитный счет, эта сумма пойдет в счет погашения основного долга. Максимальная сумма денежных средств составляет 600000 рублей, но не более 10% от остатка долга по кредиту. Например, если ваш остаток долга по кредиту составляет 1 млн рублей, значит, на ваш кредитный счет поступит и не более 100000 рублей.

Кстати, есть и другие варианты реструктуризация в рамках данной программы, например, если вы платите ипотечный кредит в иностранной валюте, то можете перевести ее в рублевую. Также вы можете попросить отсрочку сроком до полутора лет, или снизить процентную ставку до 12%, если по вашему ипотечному кредиту она выше.

Другие варианты реструктуризации

На самом деле, любая кредитные организации всегда заинтересованы в возврате заемных средств, поэтому даже те заемщики, которые не имеют права воспользоваться государственной помощью при возникновении материальных трудностей, все равно могут рассчитывать на реструктуризацию долга по ипотеке. Например, если ваш ежемесячный доход снизился по независящим от вас обстоятельствам, то вы можете подать соответствующее заявление в банк и попросить кредитора изменить график кредитного договора.

В данном случае, проводить перекредитование или нет, будет зависеть непосредственно отрешение кредитно-финансовые организации. Если у вас есть действительно уважительная причина, по которой выплата по кредиту становится для вас затруднительной и при этом у вас отсутствует просроченная задолженность, то вы можете пойти в банк и попросить уменьшить размер ежемесячного платежа за счет увеличения срока кредитования.

Кстати, нельзя не сказать о том, что, кроме реструктуризации долг,а заемщик имеет возможность воспользоваться такой программой, как рефинансирование имеющейся у вас ипотеки. В последнее время многие банки снизили годовой процент по ипотеке на несколько пунктов поэтому вы всегда можете взять кредит для погашения имеющейся у вас ипотеки на более выгодных для себя условиях. Правда, предложение доступно лишним заемщикам, у которых положительная кредитная история и нет долгов по текущим обязательствам.

znatokdeneg.ru

Реструктуризация долга по ипотеке - варианты и особенности процедуры

Кто не мечтает о собственном жилье? И ипотечный кредит часто является единственной возможностью приобретения отдельной квартиры: накопить на жилье при современных доходах – непосильная задача. Большой минус ипотечного кредита: он требует постоянного и стабильного дохода в течение очень продолжительного времени, а жизнь часто бывает непредсказуема и гарантировать постоянство невозможно. Как быть в ситуации, когда оплачивать кредит на ранее принятых условиях становится непосильной задачей?

Реструктуризация долга

Реструктуризация долга по ипотеке – оптимальное решение в случае невозможности оплаты кредита на прежних условиях, которое

— способствует получению льгот в погашении кредита;

— позволит продать имеющееся жилье и приобрести иное, оплата задолженности по которому будет по средствам;

— позволит сохранить приобретенную недвижимость в силу изменения суммы ежемесячного платежа.

Особенности реструктуризации:

1. Банки практикуют достаточно серьезный подход и предъявляют высоки требования к частным лицам, претендующим на реструктуризацию долга;

2. Практикуется индивидуальный подход к каждому частному случаю, стандартных сценариев не существует;

3. Есть возможность привлечения государства в качестве поддержки: банкам компенсируется часть суммы по кредиту (при введении реструктуризации отдельных категорий ипотечных кредитов или отдельным категориям заемщиков).

Итак, основная причина для проведения реструктуризации – значительное ухудшение материального состояния частного лица, делающее невозможным внесение оплаты платежа в прежнем размере.

Причины реструктуризации:

Какая аргументация подвигнет банк к рассмотрению возможности реструктуризации?

1. Резкое понижение доходов заемщика, которое делает невозможным выплату прежних сумм ежемесячных выплат;

2. Сокращение с места постоянной работы, банкротство компании-работодателя, ее ликвидация и, как следствие, потеря дохода;

3. Болезнь и как следствие – невозможность работы (частичная или полная потеря трудоспособности), что значительно влияет на ежемесячный доход заемщика;

4. Пенсионный возраст должника;

5. Изменение валютного курса, которое увеличивает платеж по ипотеке (если доход гражданина в рублях, а ипотечный кредит – в другой валюте).

Банками также учитываются возможности компенсации в рамках государственной поддержки и за счет страхования кредита.

Каковы варианты реструктуризации долга по ипотеке?

Как уже было сказано выше, каждый случай реструктуризации индивидуален. На практике чаще всего применяются следующие варианты:

1. Изменение сроков кредитования в сторону увеличения срока и, как следствие, уменьшение ежемесячного платежа;

2. Предоставление временной отсрочки выплаты основной суммы долга с обязательным погашением процентов по кредиту;

3. Пересмотр валюты кредита и перевод суммы долга в рубли в соответствии с курсом ЦБ;

4. Признание неустойки, начисленной ранее, аннулированной;

5. Рефинансирование кредита;

6. Формирование нового графика погашения задолженности с учетом существующего дохода заемщика;

7. Возможность применения государственной поддержки;

8. Оформление кредитного договора на новых условиях, которые существенно облегчат оплату и уменьшат сумму платежей.

Следует знать, что различные меры реструктуризации долга могут сочетаться в различных комбинациях, но реструктуризация кредита не подразумевает освобождения от оплаты задолженности.

Если в ответ на обращение заемщик получает предложение так или иначе реструктурировать кредит, повлиять на условия банка невозможно, но посоветоваться с грамотным юристом, который бесплатно проконсультирует в части непонятных моментов и формулировок, не помешает.↪ Получить бесплатную консультацию

Особенно пристально стоит рассмотреть и обдумать вариант продажи ипотечного жилья, что позволит значительно облегчить условия жизни. В этом случае необходимо:

1. Получить согласие от банка на совершение сделки по продаже ипотечного жилья;

2. Собственноручно подготовить и провести сделку по продаже недвижимости, потратив вырученные средства на погашение задолженности по кредиту;

3. На оставшиеся деньги приобрести недвижимость с иными характеристиками (в другом городе, районе, меньшей площади и т.д.)

Схожим вариантом может быть сдача недвижимости в аренду, а погашать ипотечный кредит можно из арендных платежей. В этом случае нужно получать одобрение от банка, но по большей части банку все равно кто проживает в квартире – банк озабочен исключительно регулярностью и полнотой оплаченной суммы.

Реструктуризация долга по ипотеке – это не слишком трудный процесс, который полностью регулируется банком и исполняется на условиях, диктуемых финансовым учреждением. Если условия жизни существенно поменялись, но Вы не совсем уверены в том, что банк ответит согласием на просьбу пересмотра условий существующего кредита, нелишне обратиться в юридическую контору, сотрудники которой проконсультируют бесплатно ↪ Задать вопрос и на основании рассмотренных фактов предложат лучший выход из положения.

Реструктуризация долга по ипотеке — варианты и особенности процедуры was last modified: Май 11th, 2022 by Александр Невский

Оформить заявку на ипотеку под залог имеющейся недвижимости

- 1–25 млн. руб.

- 6–30 лет

Оформить заявку

Кредиты под залог

- Кредиты под залог имущества

Оформить заявку

Потребительские кредиты

- 50 000 - 3 000 000 рублей

- до 7 лет

Оформить заявку

Займы до 100 000 рублей

Кредитная история

Избавление от просрочек

credithistory24.ru

Реструктуризация ипотеки в Сбербанке 2022 году

Реструктуризация ипотеки в Сбербанке 2022 году — помощь заемщику в выполнении обязательств по выплате ипотеки, позволяющей избежать потери единственного жилья. Важно знать ответы на ключевые вопросы: как происходит эта процедура, каким образом государство может помочь гражданину и что предпринимать, если банк отказал.Как работает ипотека?

Ипотека — это долгосрочное (до 30 лет) кредитование, обеспечиваемое приобретаемой собственностью. За этот период у человека могут произойти изменения — рождения и смерти в семье, смены работы и места жительства. В результате выплаты по кредиту могут стать нестабильными.

Однако даже в таком случае нужно сохранить полученную собственность и избежать проблем с кредитной историей. В этом случае поможет реструктуризация, т. е. изменение графика необходимых платежей. Если у заёмщика появились финансовые проблемы, он может получить отсрочку на весь платёж или его часть, увеличить конечные сроки кредитования и т. д.Как работает реструктуризация в Сбербанке?

Реструктурирование ипотечного кредита требует подтверждённой необходимости данной меры. Должник предоставляет банку документы, которые подтверждают его финансовые сложности — справку о зарплате, свидетельство о смерти родственника или рождении ребёнка в семье. Также он обязан написать заявление с причинами просьбы о реструктуризации. Сама процедура делается по следующим направлениям:

- Отсрочка начисления процентов (ежемесячный платеж уменьшается на сумму списания процентов).

- Льготные каникулы — отсрочка на определённый период — 1 или 2 года. Заемщик не выплачивает свой долг в течение определённого периода. Однако в дальнейшем это приводит к увеличению ежемесячного платежа.

- Снижается процентная ставка. В этом случае снижается процент по кредиту и, соответственно, уменьшаются суммы, которые ежемесячно приходится выплачивать.

- Перемена валюты выплат. Если Вы оформили кредит в евро или долларах, можно заменить из на рубли.

Кому полагается реструктуризация

ПАО «Сбербанк» — крупнейший коммерческий банк России предлагает реструктуризировать долги заёмщикам:

- инвалидам;

- родителям, у которых есть дети-инвалиды или;

- родителям с несовершеннолетними детьми;

- лицам, принимавших участие в боевых действиях.

Банк имеет право, но не обязан реструктуризировать долги. Полная или частичная отсрочка возможна, если:

- заемщик находится на военной службе в рядах ВС РФ;

- декрет или беременность;

- потеря работы или снижение зарплаты;

- должник тяжело заболел или умер.

Заёмщик должен подтвердить свои проблемы, чтобы его просьбу по одобрили.

Процедура изменения графика ипотечных платежей

Реструктуризация ипотеки 2022 с помощью государства, Сбербанка выполняется по следующим схемам:

- График платежей изменяют по индивидуальной схеме. Это помогает сезонным работникам.

- «Кредитные каникулы». Уплату отсрочивают на определённый период. Однако тут важно не превысить максимально допустимый срок кредита.

- Выплата процентов по поквартальной схеме. Взносы платятся раз в 3 месяца, а в остальное время — основная задолженность.

- Уменьшение кредитной ставки. Редкий вариант.

- Увеличение срока кредитования. К сроку кредита добавляется несколько лет. Тогда сумма ежемесячных выплат снижается.

- Замена валюты на рубли. Так должника защищают от волатильности валют.

Оформление

Прежде всего нужно подготовить документы:- заявление с указанием возникших затруднений;

- паспорт гражданина России;

- справка о зарплате;

- заверенная копия трудовой книжки;

- свидетельство о браке/разводе — семейном положении человека.

Зарегистрируйте заявление в отделении Сбербанка. Решение принимается в десятидневный срок. При этом до того, как банк примет решение, у человека не должно быть просрочек по данному кредиту. В противном случае будет отказ.

Иногда банку требуется дополнительная документация — её придётся предоставить.

Если банк согласился, то менеджеры предлагают подписать дополнительные соглашения к договору о кредите. Бумага содержит обновлённый график выплат и другие изменения условий.

Пока длятся кредитные каникулы, следует решить свои проблемы. Банк не реструктуризирует задолженность во второй раз. Длительная просрочка закончится судебным разбирательством и взысканием долга с участием судебных приставов — недвижимость продадут в счёт долга. После окончания льготного периода вносите необходимые платежи по новому графику.

Если Вам отказали

Отказ кредитора идти на уступки не означает безвыходной ситуации. Вы можете сделать выбор между кредитной историей и недвижимостью. Если важнее второе, придётся искать дополнительный доход. Подработки, сдача жилья, заём денег у родственников и друзей и т. д.

Иногда недвижимость становится обременительной — тогда её нужно реализовать. Тогда Вы досрочно избавитесь от задолженности и спасёте кредитную историю.

Если покупатель не может уплатить всю нужную сумму, то можно переоформить задолженность уже на нового собственника.calc-ipoteka.ru

Как оформить реструктуризацию ипотечного кредита, или отсрочку платежа?

Июл 31, 2022 10:41 Автор: Редактор

Реструктуризацией называется измененный вариант ипотечного договора, позволяющий создавать благоприятные условия для дальнейшего погашения взятого кредита. Ее используют в тех случаях, когда у заемщика ухудшается финансовое положение. В сущности, реструктуризация направлена на уменьшение платежей или появление льгот по ипотечным выплатам.

Содержание статьи:Когда реструктуризация ипотеки — это необходимость?

Причины, заставляющие прибегнуть к процедуре реструктуризации, весьма разнообразны. В основном, их можно объяснить длительным периодом выплат по ипотечному долгу, а в течение этого срока могут произойти какие угодно изменения в жизни заемщика и стране в целом, влияющие на кредитоспособность.

Можно упомянуть лишь самые распространенные ситуации:

- Неожиданная болезнь либо несчастный случай, сопровождающиеся потерей трудоспособности на некоторый период.

- Потеря хорошо оплачиваемой работы либо переход на должность с более низким окладом в связи с наступлением кризиса в стране.

- Плановый переход на другое рабочее место даже с повышением зарплаты тоже может создать на 2-6 месяцев затруднения по финансовым вопросам (отсутствие накоплений не позволит выплачивать кредит).

- Развод супругов, как правило, отражается снижением доходной части заемщика;

- Резко увеличиваются расходы при появлении новорожденного в семье, а доходная часть уменьшается, поскольку мать уходит в декретный отпуск.

- Растущий курс доллара/евро, если это валютная ипотека, а зарплата в рублях серьезно осложняет кредитные выплаты.

Нарушенные сроки выплат по ипотечным обязательствам сопровождаются начислением штрафов, портят клиенту кредитную историю, а возрастающий размер пени заставляет банк передать материалы в суд для получения права на реализацию жилья, находящегося в залоге.

Вот почему рекомендуется не затягивать с оформлением отсрочки выплат.

Мнение эксперта

Михаил Адамов

Юрист консультант по финансовым вопросам

Отправить заявкуОбратите внимание - мы предоставляем сервис по подбору кредитов для физических и юридических лиц на любые цели. Процентная ставка 7,5% до 30 сентября 2022 г только для посетителей нашего сайта. Успейте рефинансировать свои кредиты или взять новый на выгодных условиях.

Какие варианты реструктуризации ипотечного кредита существуют?

Банковская организация удовлетворяет просьбу о реструктуризации ипотечного займа, имея объективные данные о финансовых затруднениях клиента, и убедившись в кратковременности его неплатежеспособности.

Реструктуризация кредита имеет несколько основных форм:

- Пролонгация (увеличение) кредитного срока. Этот вариант позволяет добиться снижения ежемесячного платежа. Чем значительнее продлен срок, тем плановая выплата в каждом месяце будет меньше, следовательно, легче погасить долг. При этом нужно понимать, что еще больше увеличивается размер переплаты по ипотеке.

- Льготный период (кредитные каникулы) – существенно снижает размер ежемесячных выплат. В этом случае клиент несколько месяцев (в основном не более 3-6 месяцев) может платить только начисленные проценты за кредит и получает отсрочку выплаты кредитного тела.

- Перекредитование – дает возможность взять новый кредит с более выгодными условиями (низкой ставкой или более длительным сроком) и позволяет погасить ипотечный кредит.

- Изменение валютного кредита на рублевый кредит. На первый взгляд выплаты становятся не такими затратными и более удобными – клиент ежемесячно не ищет доллары или евро по выгодному курсу для расчета с банком, а про изменчивость валютного курса не следует беспокоиться. Однако, в этом варианте банк может поставить слишком высокую процентную ставку и для тех кому совсем нечем платить этот вариант станет не приемлемым.

- Аннулирование штрафов и начисленной пени. Такой вариант применяется в редких случаях, но банки готовы прибегать и к нему, прощая суммы штрафных начислений на просроченные выплаты.

Куда стоит обратиться по отсрочке платежей ипотеки, какие документы предоставить?

При возникшей необходимости в отсрочке платежей ипотеки нужно обращаться в тот банк, где оформлен ипотечный кредит. Клиент должен быть готов не только объяснить суть финансовых затруднений, но и документально подтвердить их.

Если снизилась зарплата, то предоставляется справка 2НДФЛ. Если произошло заболевание — то медицинская справка. Снижение доходной части заемщика из-за развода подтверждается свидетельством о разводе, и так далее.

Заемщик пишет заявление с просьбой реструктуризировать ипотечный кредит и подкрепляет его имеющимися документами. Банк тщательно рассматривает это заявление и предлагает варианты по отсрочке платежей.

Если банк отказывается идти на уступки, рекомендуется обращение в другую финансовую организацию.

crediti-bez-problem.ru