Что делать, если не удаетя оплатить банковской картой в Интернет-магазине. Ошибка 3 d secure авторизации

Что такое 3D Secure на банковской карте

Современное общество тесно связано с оплатой товаров и услуг, а также совершением платежей иного характера в интернете. Технологии непрерывно развиваются, и будущее тоже сложно представить без онлайн транзакций.

Безусловно, в любом месте, где тратятся деньги, могут появиться мошенники. Их цель ‒ украсть средства или совершить неправомерные действия иного характера. Поэтому платежные системы усиливают меры безопасности. В свою очередь, покупатели хотели бы совершать покупки в интернете за пару кликов и при этом не быть обманутыми.

В ответ была разработана технология 3D-Secure с целью обеспечения высокого уровня безопасности транзакций по картам в сети. Это протокол авторизации, при использовании которого можно однозначно подтвердить личность владельца карты. Перспективная технология существенно снижает риски мошенничества. 3D-Secure позволяет клиентам безопасно оплачивать товары, а также услуги в интернете.

Этот тип защищенного протокола авторизации впервые был введен платежной системой Visa. Однако в настоящий момент с некоторыми поправками он был принят и другими системами. Например, у MasterCard он носит название MCC, что расшифровывается как MasterCard SecureCode.

Еще 2 года назад чуть более 60% мошеннических действий по кредиткам было совершено без присутствия карты (при платежах в интернете). Прогнозисты обещают, что к 2019 году оборот карточных транзакций составит около 3,9 трлн долларов. Поэтому такой шаг, как введение технологии 3D Secure, довольно рационален.

3D Secure – что это и как действует

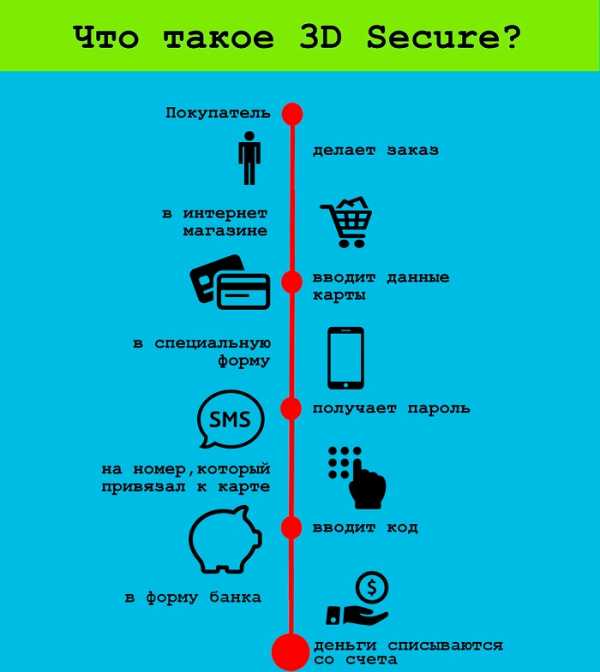

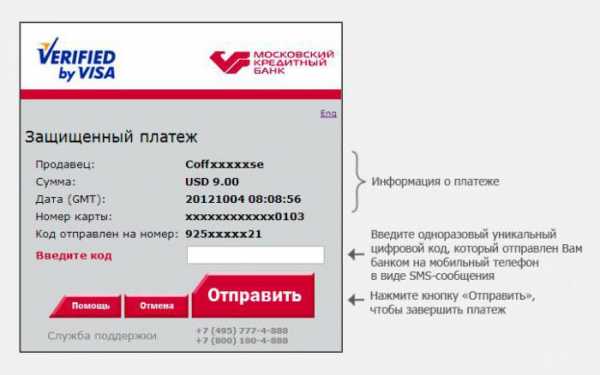

В случае использования протокола добавляется дополнительный этап авторизации пользователя карты при совершении транзакции в сети. Как производится оплата товара с использованием технологии 3D-Secure:

- На первом этапе клиент вводит стандартную информацию: карточный номер, период действия кредитки, имя пользователя, код CVC2 и прочую информацию по необходимости.

- На втором этапе пользователя переводят на страничку банка, который занимается обслуживанием карточки. Там клиенту предлагается ввести специальный защитный код. Как его можно получить? Существуют разные способы:

- код может прийти клиенту в виде СМС на телефон ‒ этот вариант используется наиболее часто;

- код может быть постоянным, который клиент использует неограниченное число раз;

- может использоваться карта разовых паролей.

Вся информация, введенная пользователем на сервисе банка-эмитента карты, не передается интернет-магазину. Онлайн-точка продаж может лишь сохранить некоторую часть введенных реквизитов карточки. После идентификации пользователя карты становится доступной оплата товара или услуги через интернет. Пользователь оплачивает товар, а безопасность транзакции при этом сохраняется.

Не все держатели пластиковых карт знакомы с защищенным протоколом. 3DS аутентификация – что это, и как расшифровывается аббревиатура? Наименование метода произошло от английских слов Three-Domain Secure. Такое название объясняется тем, что в процессе транзакции в интернете используются 3 домена:

- Первый домен относится к торговой точке, где пользователь решил приобрести товар или произвести платеж другого характера.

- Второй домен относится к платежной системе. Именно она переадресует на страничку с подтверждением одноразовым паролем.

- Третий домен ‒ это, как правило, домен эмитента кредитки. Именно там осуществляется проверка введенной информации и подтверждение пользователя.

Использование технологии

К сожалению, 3D-Secure не применяется повсеместно. Вполне вероятно, что пользователь не встретится с ней при оплате продукции интернет-магазина, поскольку тот не поддерживает данную систему. Также не все банки готовы с ней работать. Однако 3D-Secure защищает также и банки, и торговые точки от мошеннических операций. Иногда бывает так, что на кредитке пользователя данная технология поддерживается, а на сайте интернет-магазина ‒ нет. Могут быть и другие варианты. При этом ответственность за транзакцию будет возложена именно на ту сторону, которая не пользуется 3D-Secure.

Согласно официальной статистике, банки из 195 стран со всего мира подключены к данной технологии. Получить более подробную информацию о том, использует ли выбранный банк 3D-Secure, можно на его официальном сайте.

Как подключить кредитку к «3D-Secure»

Многие банковские организации в РФ в настоящий момент выпускают карты с уже подключенной технологией 3D-Secure. Однако если кредитка пользователя была выпущена ранее, то он, в большинстве случаев может подключить к ней 3D-Secure. Для этого существует 2 наиболее распространенных способа:

- Необходимо подойти в офис организации, которая обслуживает карту, и оставить заявление на подключение технологии. В нем необходимо указать номер карты и мобильный телефон для получения сообщений с одноразовыми кодами.

- Воспользоваться банкоматом выбранного банка. Для этого в меню стоит выбрать «Настройки», а затем отыскать пункт с подключением 3D-Secure. После этого потребуется ввести номер сотового.

Подключение протокола, который гарантирует безопасность, осуществляется на бесплатной основе. При первой оплате покупки в интернете посредством карточки, поддерживающей 3D-Secure, на телефон придет СМС с информацией по поводу использования безопасного протокола.

Для некоторых банков технология безопасных платежей является обязательной. Поэтому после ее подключения отказаться от использования уже не получится.

Что делать, если одноразовый код не пришел

Иногда при использовании идентификации пользователя с помощью одноразовых паролей могут появиться затруднения. К примеру, одноразовый код для подтверждения покупки не приходит на телефон. Как поступать в этом случае:

- Воспользоваться опцией «Отправить код еще раз» на странице ввода секретного пароля.

- Убедиться, что:

- у банка-эмитента имеется номер телефона для отправки СМС;

- клиент пребывает в зоне действия сети;

- сотовый телефон включен, а счет не заблокировали за неуплату;

- в памяти на телефоне имеется свободное место для приема новых сообщений;

- при нахождении за пределами сети региона ‒ имеется подключение к роумингу;

- в соответствии с выбранным тарифом, предполагается получение СМС.

Если причину самостоятельно установить трудно, лучше обратиться в банк, обслуживающий карту. Если на странице ввода пароля указано, что одноразовый код был заблокирован, стоит запросить его отправку еще раз.

Ошибка авторизации 3D Secure

Иногда при оплате картой в интернете пользователь получает сообщение «Ошибка авторизации». Какие могут быть причины для этого? Существует две возможные причины для появления окна с ошибкой:

- Пользователь ввел неверный одноразовый код. В этом случае стоит проверить его и ввести повторно, если период действия еще не истек.

- Период действия одноразового пароля истек. Как правило, код действует в течение 5 минут. Если пользователь не успел его ввести в форму в течение этого времени, то необходимо запросить отправку кода повторно.

Желательно при появлении подобной ошибки провести процесс оплаты заново, чтобы одноразовый пароль был введен на страницу сразу же после того, как он придет на телефон. Если пароль введен правильно, и банк одобрил проведение транзакции, то онлайн-оплата будет совершена.

Как быть в случае переезда в другую страну

Если предполагается переезд на временное или постоянное проживание в другую страну, технологию можно не отключать. Многие граждане при переезде за рубеж меняют номер телефона. Большинство банков позволяет указывать иностранные номера для получения одноразовых паролей. Поэтому стоит составить заявление в банке, указав на смену номера телефона.

Преимущества и недостатки

У метода есть как преимущества, так и недостатки. Для того чтобы самостоятельно оценить перспективность технологии, стоит разобраться в них поподробнее. Плюсы:

- Безопасность. Безусловно, каждый клиент кредитки желает, чтобы доступ к средствам на карте был только у него, и, в некоторых случаях, ‒ у членов семьи. 3D-Secure гарантирует безопасность транзакций, защищая их при помощи паролей. Они, в большинстве случаев, действительны только для одноразовой оплаты.

- Удобство. В случае использования одноразовых кодов пользователь освобождается от необходимости запоминания лишней информации. Удобно и доступно ‒ пароль на каждую транзакцию высылается в СМС.

- Простота. Для многих пользователей важна простота и быстрота совершения платежей в интернете. Использование «3D-Secure» не составит особых трудностей даже для того, кто ни разу не оплачивал покупки в интернете.

- Распространенность. Хотя и не все точки онлайн-продаж поддерживают «3D-Secure», все же, многие являются ее приверженцами. Это гарантирует безопасность как онлайн-точкам продаж, так и их клиентам.

Недостатки тоже имеются. К ним относятся:

- Некоторые пользователи считают, что технология обеспечивает большую безопасность продавцам, нежели покупателям в интернете.

- Покупатели хотели бы сократить время, которое требуется на оплату товаров в интернете. Использование «3D-Secure» требует несколько больше времени на совершение транзакции, чем незащищенная оплата.

- Появление брошенных «покупательских корзин» в интернете. Платежи по банковским картам в интернете считаются более опасными для магазинов, чем оплата в режиме офлайн. Поэтому многие продавцы подстраховываются и подключаются к системе «3D-Secure». Такой шаг позволяет переложить в случае попытки мошенничества ответственность на банк, который выпустил карточку.

Многие пользователи сети при оплате покупок в таких магазинах сталкиваются с трудностями в виде необходимости ввода дополнительной информации для идентификации личности. После этого некоторые из них прекращают процесс покупки, бросая товары в виртуальных «корзинах» интернет-магазинов. В соответствии с исследованиями, проведенными в Соединенных Штатах Америки, число брошенных корзин иногда превышает 50% именно из-за использования защищенного протокола.

Риски

3D-Secure уязвима для вирусов. В том случае, если смартфон, на который приходят сообщения с секретными паролями, работает на базе Андроид, рекомендуется установить антивирус. Некоторые вирусы могут инициировать оплату картой и считывать данные с одноразовыми паролями. Еще один совет ‒ не рекомендуется сохранять реквизиты карточки в браузере. Система «3D-Secure» может использоваться не для всех операций. В итоге мошенники могут получить реквизиты карточки, а одноразовые пароли им даже не потребуются, чтобы украсть денежные средства.

Бывали ситуации, когда мошенники крали карту и совершали с помощью нее платеж. Когда приходило время вводить секретный код, они звонили пострадавшему и представлялись сотрудниками банка, а также просили сообщить пароль. Случались ситуации, когда люди наивно сообщали информацию, после чего лишались денег. Хотя кража и реквизитов карты, и номер телефона владельца ‒ дело непростое, однако, вполне осуществимое.

Рассчитывая на безопасность, которую может обеспечить 3D-Secure, нужно в первую очередь помнить, что человека обмануть проще. Поэтому стоит быть бдительным и учитывать эти несложные советы.

Выгодно ли нет

Многие познакомились с тем, что такое 3D Secure на банковской карте, но еще не разобрались с преимуществами и недостатками технологии. У участников сделок в интернете порой бывают противоречивые интересы. Магазин стремится обеспечить безопасность транзакций, покупатели, в свою очередь, желали бы оплачивать товары без ввода большого количества информации и больших временных затрат.

Многие фирмы стремятся идти навстречу клиентам, упрощая процедуру оплаты. Например, постоянным клиентам предлагается автозаполнение форм и автоплатежи. Однако хотя бы один раз необходимо ввести персональные данные.

Конечно, ни одна система не может гарантировать 100% уровень безопасности. Однако 3D-Secure позволяет существенно снизить риски для сделок, которые совершаются в сети. Возможно, технологию в будущем доработают, что позволит минимизировать ее недостатки.

znatokdeneg.ru

Что делать, если ошибка при оплате банковской картой

Сейчас век цифровых технологий. Трудно встретить человека, у которого бы не было банковской карты. Они бывают разные — разных платежных систем, кредитные и дебетовые, доходные, чипованные и нет.Оплата банковской картой через интернет — эту услугу сейчас предлагает практически любой интернет магазин. Вы можете например купить билет на поезд, оплатив банковской картой, сделать покупку на ozon.ru.

Я всегда заказывал и оплачивал билеты банковской картой через интернет(я использую только дебетовые карты, у меня нет кредитной карты). Самое интересное, что и эта услуга иногда дает сбой — зависают деньги на карте, не проходит оплата.Но у меня был случай, когда оплата просто не проходила. Робокасса писала сообщение — оплата отменена. Я не знал, в чем причина. В личном кабинете найти ошибку мне не удалось.Сейчас я попытаюсь рассказать об основных причинах, по которым возникает ошибка при оплате банковской картой

Основные причины ошибок при оплате банковской картой

Первая причина, которая является самой распространенной — отсутствие нужной суммы на карте. Рекомендуется проверить ваш баланс — для этого нужно позвонить в банк или войти в интернет банк. Иногда по карте устанавливают ежемесячный или ежедневный лимит трат. Чтоб это проверить — нужно позвонить в банк.Эта причина может быть не ясна сразу — при отказе в оплате может не отображаться ваш баланс. Ошибка аутентификации 3D secure может быть также связана с неверным вводом реквизитов карты на предыдущем шаге. В таком случае просто повторите платеж и укажите правильные данные.

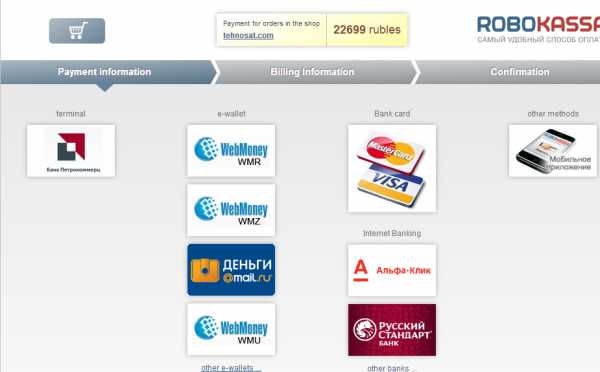

Вторая причина — на строне платежной системы. Например, терминал оплаты РЖД не позволяет платить картами MasterCard. Можно использовать только карты Visa.Заданный магазин может не поддерживать данный способ оплаты. К примеру, робокасса, которую подключают к множеству магазинов предлагает различные тарифы для оплаты. Я сначала хотел оплатить вебмани, однако я позвонил в магазин. Оказалось, оплатить вебмани нельзя. У них не подключена эта опция. Хотя способ оплаты через вебмани предлагается на странице оплаты.

Я сначала хотел оплатить вебмани, однако я позвонил в магазин. Оказалось, оплатить вебмани нельзя. У них не подключена эта опция. Хотя способ оплаты через вебмани предлагается на странице оплаты.

Третья причина — возможно ваша карта заблокирована. Опять же можно позвонить в банк и проверить это. Блокировка может быть осуществлена банком автоматически в случае наличия подозрительных операций у клиента.

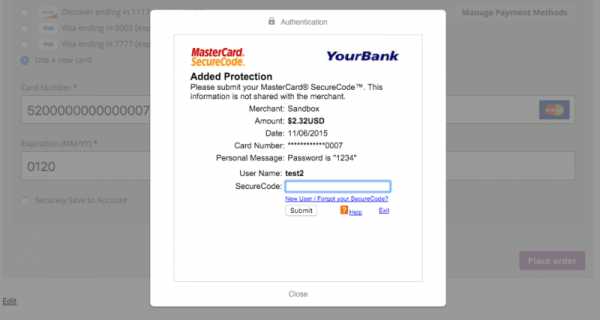

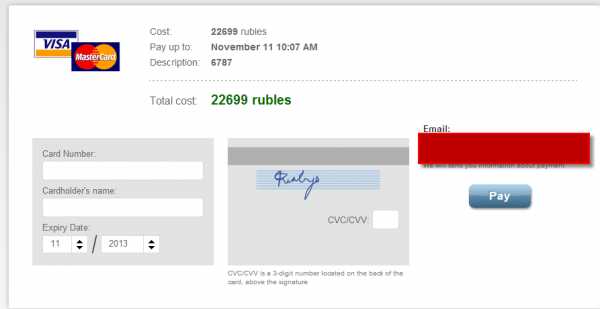

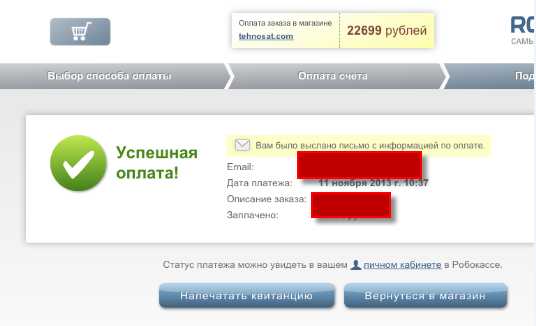

Четвертая причина — у вас не подключена опция 3d Secure(MasterCard SecureCode в случае MasterCard).Технология 3D Secure заключается в следующем: при оплате вам приходит СМС от банка, которую вы должны ввести в специальном окне. Эту СМС знаете только вы и банк. Мошенничество в данном случае достаточно трудно, для него потребуется и ваш телефон.Эта опция нужна вам для оплаты на сумму больше 3 тыс. рублей. Это как раз мой случай. Я купил в интернет магазине газовую плиту Bosh. При оплате товара на сумму 22 тыс. рублей мне выдалось вот такое сообщение:

Я был в замешательстве, не знал что делать. Сначала я думал, что это проблема магазина. Но сначала я все таки позвонил в банк. В моем случае это был Промсвязьбанк и карта Доходная.Позвонив в поддержку Промсвязьбанка, мне предложили сначала пройти процедуру аутентификации

Я был в замешательстве, не знал что делать. Сначала я думал, что это проблема магазина. Но сначала я все таки позвонил в банк. В моем случае это был Промсвязьбанк и карта Доходная.Позвонив в поддержку Промсвязьбанка, мне предложили сначала пройти процедуру аутентификации

- Назвать 4 последних цифры номера карты

- Назвать фамилию имя отчество полностью

- Назвать кодовое слово.

Далее для подключения услуги 3d Secure от меня потребовали 2 номера из таблицы разовых ключей. Вроде как услугу подключили, но через пол часа оплата снова не прошла. Позвонил в банк — сказали ожидайте когда подключится — услуга подключается не сразу. Нужно подождать.Я решил проверить, подключена ли услуга. Я залогинился в Интернет-банк — увидел, что такая услуга есть(в ПСБ ритейл это можно посмотреть на странице карты, щелкнув по номеру карты) Еще раз попытка оплаты — мне высветилось окно, где я должен был ввести код подтверждения. После заполнения данных карты мне пришло СМС с кодом для оплатыДалее вуаля — заказ наконец то оплачен. Я получил следующее окно и статус заказа в магазине изменился на «Оплачен»Мой заказ доставили в пункт назначения, где я его заберу в течение месяца. Главное оплата прошла.

Еще раз попытка оплаты — мне высветилось окно, где я должен был ввести код подтверждения. После заполнения данных карты мне пришло СМС с кодом для оплатыДалее вуаля — заказ наконец то оплачен. Я получил следующее окно и статус заказа в магазине изменился на «Оплачен»Мой заказ доставили в пункт назначения, где я его заберу в течение месяца. Главное оплата прошла.

Самая частая ошибка 11070: ошибка аутентификации 3dsecure — причины

Самая частая ошибка, которая происходит при оплате картой — 11070: ошибка аутентификации 3dsecure. Есть 2 возможных причины этой ошибки

- Введен неверный одноразовый код. Вам пришел код, но при вводе вы допустили ошибку в цифре. В результате получили ошибку

- Одноразовый код протух. Время, которое вам дают на ввод одноразового кода при оплате, составляет не более 5 минут. Далее вам придется повторить оплату.

В любом случае, советуем повторить процесс оплаты и удостовериться, что вы ввели одноразовый пароль 3D Secure сразу после получения и пароль введен верно.

Таблица с кодами ошибок при оплате.

Немногие знают, что при оплате картой система обычно выдает код ошибки. Например, E00 при оплате. Иногда по ошибке можно понять, в чем проблема

| Код 00 – успешно проведенная операция. |

| Код 01 – отказать, позвонить в банк, который выпустил карту. |

| Код 02 – отказать, позвонить в банк, который выпустил карту (специальные условия). |

| Код 04 — изъять карту без указания причины. |

| Код 05 – отказать без указания причины. |

| Код 17 – отказать, отклонено пользователем карты. |

| код 19 — тех.ошибка на стороне банка |

| Код 41 – изъять, утерянная карта. |

| Код 43 – изъять, украденная карта. |

| код 50 — ? |

| Код 51 – отказать, на счете недостаточно средств. |

| Код 55 – отказать, неверно введенный ПИН-код. |

| Код 57 – отказать, недопустимый тип операции для данного вида карты(например, попытка оплаты в магазине по карте предназначенной только для снятия наличных). |

| Код 61 – отказать, превышение максимальной суммы операции для данной карты. |

| Код 62 – отказать, заблокированная карта. |

| Код 65 – отказать, превышение максимального количества операции для данной карты. |

| Код 75 — отказать, превышение максимального количества неверных ПИН-кодов для данной карты. |

| Код 83 – отказать, ошибка сети (технические проблемы). |

| Код 91 – отказать, невозможно направить запрос (технические проблемы). |

| Код 96 – отказать, невозможно связаться с банком, который выдал карту. |

| Код Z3 — онлайн не работает, а в оффлайне терминал отклонил транзакцию. |

Что делать, если с картой все ОК, но оплата не проходит?

Самая типичная проблема, когда оплата не проходит — сбой в банковской системе. В работе банка могут наблюдаться перебои. Это может быть не обязательно ваш банк, а банк который принимает платеж на стороне клиента(которому принадлежит терминал). В этом случае можно дать 2 совета

- Подождать и оплатить позднее. Сбои в работе оперативно решаются и уже через час оплата может пройти без проблем. Обычно о сбоях можно узнать по СМС сообщениям или позвонив на горячую линию вашего банка.

- Использовать другую карту. Если нельзя оплатить одной — нужно попробывать оплатить другой картой. Если оплата и другой картой не проходит, то это скорее всего сбой на стороне, принимающей платеж. Тут остается только ждать.

3 полезных совета при оплате картой через Интернет

Во первых - заведите себе специальную карту. Не используйте для оплаты зарплатную карту, на которой у вас все деньги. Оптимально — кредитная карта. Она позволяет в отдельных случаях вернуть часть суммы покупки(CashBack). Обычно это сумма до 5 процентов от покупки. Будьте внимательны, некоторые сервисы при оплате катой берут комиссии. И конечно же адрес страницы оплаты всегда должен начинаться с https и рядом с адресом должен стоять значок в виде замка(Соединение https).

Во вторых — не держите много денег на карте. На карте должно быть немногим больше суммы, необходимой вам для покупки. Примерно плюс 10% от общей стоимости покупки. Логика проста — с нулевой карты ничего не могут снять.Делаете покупку — просто пополняете карту в интернет банке и получаете нужную сумму.

В третьих — Делайте оплату картой в известных магазинах. Почитайте отзывы о магазинах на Яндекс.Маркет. Если вы платите картой, будьте готовы к тому, что при отмене заказа могут вернуться на вашу карту не сразу.В последний раз, когда я делал оплату заказа и потом возвращал заказ и деньги, возврат на карту шел в течение 7 дней. Помните — никто деньги вам сразу не вернет. Будьте готовы ждать.

Полезное по теме

mobile-testing.ru

11070: ошибка аутентификации 3dsecure

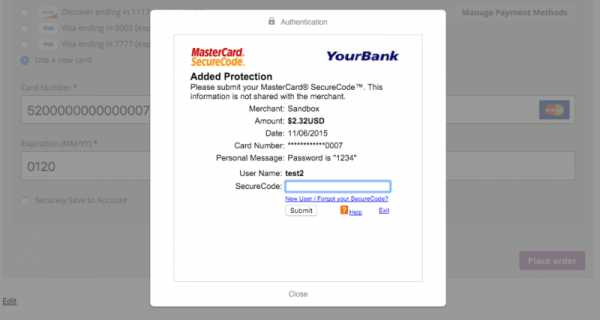

Для повышения безопасности держателя карты при проведении Card-not-present операций (то есть операций, без присутствия карты), платежными системами был внедрен особый механизм. Verified-by-Visa и MasterCard SecureCode — это его варианты от разных платежных систем, общее же название звучит как 3D Secure. Принцип действия для держателя карты не сложен: вы проводите оплату товара или услуги, подтверждаете чек и перенаправляетесь на страничку вашего банка, где необходимо ввести дополнительный код. Код обычно высылается на мобильный телефон. Если код введен верно – платеж подтвержден, оплата проведена.

Стоит ввести неверный код подтверждения транзакции — система запретит операцию и выдаст сообщение: «11070: ошибка аутентификации 3D Secure».Читайте также: Как отменить операцию по банковской карте.

Что значит “ошибка аутентификации»?

Если вы получили отказ в проведении операции в таком виде, это всегда означает, что на каком-то этапе вы неверно ввели данные. Конечно, можно с уверенностью утверждать, что сверка данных проводилась многократно и «все равно…».  Технология 3d secure, безусловно, может давать сбои в работе: например, отсутствие возможности связаться с сервером банка-эмитента (выпустившего вашу карту) либо банка-эквайера (банка, через который работает магазин). Но каждый сбой в работе системы имеет свой собственный код. И код 11070 означает именно ошибку при вводе кода подтверждения операции.

Технология 3d secure, безусловно, может давать сбои в работе: например, отсутствие возможности связаться с сервером банка-эмитента (выпустившего вашу карту) либо банка-эквайера (банка, через который работает магазин). Но каждый сбой в работе системы имеет свой собственный код. И код 11070 означает именно ошибку при вводе кода подтверждения операции.

Почему она вообще появилась?

Причин по которым можно ошибиться, немало. Можно неправильно прочитать сообщение с кодом подтверждения. Бывает, что мельком пробежав СМС, в котором написано «Operaciya na summu 8808R. Kod podtverzhdeniya 8838», вместо тройки вводится восьмерка. А в результате – ошибка аутентификации 3d secure и отказ в оплате.

Еще одна распространенная причина неверного введения кода 3ds заложена в следующем. Дело в том, что для обеспечения безопасности, срок жизни пароля не превышает 5 минут. После того, как код просрочен, можно запросить его повторно. Конечно же, значение будет другим, это требование безопасности. Но не всегда СМС доходит вовремя. Получается, что банк запросил подтверждение, а СМС не дошла. Держатель карты запрашивает код повторно. В этот момент приходит первое сообщение. Клиент вводит код, указанный в нем, нажимает кнопку и… на экране «11070: ошибка аутентификации 3d secure», а на телефоне издевательски мигает значок нового СМС сообщения с актуальным паролем.

Нередко впервые оплачивая что-либо с использованием Verified-by-Visa или MasterCard SecureCode, держатель сталкивается с ситуацией, когда затруднительно выделить именно код. Например, вернемся к сообщению, показанному выше: «Operaciya na summu 8808R. Kod podtverzhdeniya 8838RC». Пароль здесь – это четыре цифры 8838. Но частенько по неопытности люди вводят 8838RC. Результат, конечно же, очевиден.

И это далеко не все возможные способы добиться ошибки. Люди вводят свой ПИН-код вместо 3DS кода, коды от другой операции или карты, просто произвольные числа…

Все это происходит от невнимательности, непонимания, как работает технология и, как это ни странно, просто надежды «авось получится».

Что делать при ошибке?

Если вы столкнулись с отказом в оплате по одной из трех вышеописанных причин, не пугайтесь. Ваша карта не заблокируется (для этой причины отказа есть свое сообщение), деньги не списались и ничего не пропало. Придется еще раз пройти процедуру оформления покупки и на этот раз, ввести нужные аутентификационные данные внимательно.

- Если код подтверждения 3D Secure приходит в СМС-сообщении – проверьте сумму, последние 4 цифры номера карты, время получения сообщения и, если все верно, вводите цифры.

- Если банк выдал вам специальную карту, в которой указаны соответствующие пароли – проверьте внимательно, не использовали ли вы вводимый код ранее.

- Если 3ds код выдается банком единожды – проверьте, соответствует ли полученный код карте, с которой вы совершаете оплату.

- Не вводите свой ПИН-код, он предназначен не для этого.

- Если у вас не приходит сообщение с кодом (или вам не выдали единый код, предусмотренный банком-эмитентом) – просто переверните карту и позвоните по телефону службы поддержки. Оператор проконсультирует вас о том, как решить возникшую проблему. Или обратитесь в свой банк, это тоже поможет.

Как это видит магазин.

Напоследок, приведем ошибки протокола 3D Secure, с точки зрения магазина. Практически каждая из них в качестве сообщения на платежной странице показывает следующее: «Операция отклонена. Обратитесь в банк, выпустивший карту/Payment declined. Please, contact with your bank». Полный список ошибок довольно объемный, поэтому мы ограничимся лишь некоторыми:

| -20010 | BLOCKED_BY_LIMIT | Транзакция отклонена по причине того, что размер платежа превысил установленные лимиты Банком-эмитентом |

| -2016 | Declined. VeRes status is unknown | Банк-эмитент не смог определить, является ли карта 3dsecure. |

| -2012 | Operation not supported | Данная операция не поддерживается. |

| -2011 | Declined. PaRes status is unknown | Банк-эмитент не смог провести авторизацию 3dsecure-карты. |

| 2007 | Decline. Payment time limit | Истек срок, отведенный на ввод данных карты с момента регистрации платежа (таймаут по умолчанию - 20 минут; продолжительность сессии может быть указана при регистрации заказа; если у мерчанта установлена привилегия "Нестандартная продолжительность сессии", то берётся период, указанный в настройках мерчанта). |

| 2006 | Decline. 3DSec decline | Эмитент отклонил аутентификацию (3DS авторизация не пройдена). |

| 2005 | Decline. 3DSec sign error | Ошибка подписи эмитента. |

| 100 | Decline. Card declined | Ограничение по карте (Банк эмитент запретил интернет транзакции по картe). |

| 910 | Decline. Host not avail. | Банк-эмитент недоступен. |

| 999 | Declined by fraud | Отсутствует начало авторизации транзакции. Отклонено по фроду (система банка-эмитента для предотвращения мошенничеких операций) или ошибка 3dsec. |

| 2003 | Decline. SSL restricted | SSL (Не 3d-Secure/SecureCode) транзакции запрещены Магазину. |

| 2005 | 3DS rule failed | Платеж не соотвествует условиям правила проверки по 3ds. |

| 2014 | Ошибка выполнения 3DS-правила | Ошибка выполнения 3DS-правила. |

| 2016 | TDS_FORBIDDEN | Мерчант (торговая точка) не имеет разрешения на 3-D Secure, необходимое для проведения платежа. |

| 1017 | Decline. 3DSec comm error | 3-D Secure - ошибка связи. |

Оценить статью

Вам была полезна эта статья? Поделитесь своим мнением с другими

ПодробнееПолезное по теме

hcpeople.ru

3D Secure что это такое: 3DS аутентификация

Современное общество тесно связано с оплатой товаров и услуг, а также совершением платежей иного характера в интернете. Технологии непрерывно развиваются, и будущее тоже сложно представить без онлайн транзакций.

Безусловно, в любом месте, где тратятся деньги, могут появиться мошенники. Их цель ? украсть средства или совершить неправомерные действия иного характера. Поэтому платежные системы усиливают меры безопасности. В свою очередь, покупатели хотели бы совершать покупки в интернете за пару кликов и при этом не быть обманутыми.

В ответ была разработана технология 3D-Secure с целью обеспечения высокого уровня безопасности транзакций по картам в сети. Это протокол авторизации, при использовании которого можно однозначно подтвердить личность владельца карты. Перспективная технология существенно снижает риски мошенничества. 3D-Secure позволяет клиентам безопасно оплачивать товары, а также услуги в интернете.

Этот тип защищенного протокола авторизации впервые был введен платежной системой Visa. Однако в настоящий момент с некоторыми поправками он был принят и другими системами. Например, у MasterCard он носит название MCC, что расшифровывается как MasterCard SecureCode.

Еще 2 года назад чуть более 60% мошеннических действий по кредиткам было совершено без присутствия карты (при платежах в интернете). Прогнозисты обещают, что к 2019 году оборот карточных транзакций составит около 3,9 трлн долларов. Поэтому такой шаг, как введение технологии 3D Secure, довольно рационален.

Содержание:

3D Secure – что это и как действует

В случае использования протокола добавляется дополнительный этап авторизации пользователя карты при совершении транзакции в сети. Как производится оплата товара с использованием технологии 3D-Secure:

- На первом этапе клиент вводит стандартную информацию: карточный номер, период действия кредитки, имя пользователя, код CVC2 и прочую информацию по необходимости.

- На втором этапе пользователя переводят на страничку банка, который занимается обслуживанием карточки. Там клиенту предлагается ввести специальный защитный код. Как его можно получить? Существуют разные способы:

- код может прийти клиенту в виде СМС на телефон ? этот вариант используется наиболее часто;

- код может быть постоянным, который клиент использует неограниченное число раз;

- может использоваться карта разовых паролей.

Вся информация, введенная пользователем на сервисе банка-эмитента карты, не передается интернет-магазину. Онлайн-точка продаж может лишь сохранить некоторую часть введенных реквизитов карточки. После идентификации пользователя карты становится доступной оплата товара или услуги через интернет. Пользователь оплачивает товар, а безопасность транзакции при этом сохраняется.

Не все держатели пластиковых карт знакомы с защищенным протоколом. 3DS аутентификация – что это, и как расшифровывается аббревиатура? Наименование метода произошло от английских слов Three-Domain Secure. Такое название объясняется тем, что в процессе транзакции в интернете используются 3 домена:

- Первый домен относится к торговой точке, где пользователь решил приобрести товар или произвести платеж другого характера.

- Второй домен относится к платежной системе. Именно она переадресует на страничку с подтверждением одноразовым паролем.

- Третий домен ? это, как правило, домен эмитента кредитки. Именно там осуществляется проверка введенной информации и подтверждение пользователя.

Использование технологии

К сожалению, 3D-Secure не применяется повсеместно. Вполне вероятно, что пользователь не встретится с ней при оплате продукции интернет-магазина, поскольку тот не поддерживает данную систему. Также не все банки готовы с ней работать. Однако 3D-Secure защищает также и банки, и торговые точки от мошеннических операций. Иногда бывает так, что на кредитке пользователя данная технология поддерживается, а на сайте интернет-магазина ? нет. Могут быть и другие варианты. При этом ответственность за транзакцию будет возложена именно на ту сторону, которая не пользуется 3D-Secure.

Согласно официальной статистике, банки из 195 стран со всего мира подключены к данной технологии. Получить более подробную информацию о том, использует ли выбранный банк 3D-Secure, можно на его официальном сайте.

Как подключить кредитку к «3D-Secure»

Многие банковские организации в РФ в настоящий момент выпускают карты с уже подключенной технологией 3D-Secure. Однако если кредитка пользователя была выпущена ранее, то он, в большинстве случаев может подключить к ней 3D-Secure. Для этого существует 2 наиболее распространенных способа:

- Необходимо подойти в офис организации, которая обслуживает карту, и оставить заявление на подключение технологии. В нем необходимо указать номер карты и мобильный телефон для получения сообщений с одноразовыми кодами.

- Воспользоваться банкоматом выбранного банка. Для этого в меню стоит выбрать «Настройки», а затем отыскать пункт с подключением 3D-Secure. После этого потребуется ввести номер сотового.

Подключение протокола, который гарантирует безопасность, осуществляется на бесплатной основе. При первой оплате покупки в интернете посредством карточки, поддерживающей 3D-Secure, на телефон придет СМС с информацией по поводу использования безопасного протокола.

Для некоторых банков технология безопасных платежей является обязательной. Поэтому после ее подключения отказаться от использования уже не получится.

Что делать, если одноразовый код не пришел

Иногда при использовании идентификации пользователя с помощью одноразовых паролей могут появиться затруднения. К примеру, одноразовый код для подтверждения покупки не приходит на телефон. Как поступать в этом случае:

- Воспользоваться опцией «Отправить код еще раз» на странице ввода секретного пароля.

- Убедиться, что:

- у банка-эмитента имеется номер телефона для отправки СМС;

- клиент пребывает в зоне действия сети;

- сотовый телефон включен, а счет не заблокировали за неуплату;

- в памяти на телефоне имеется свободное место для приема новых сообщений;

- при нахождении за пределами сети региона ? имеется подключение к роумингу;

- в соответствии с выбранным тарифом, предполагается получение СМС.

Если причину самостоятельно установить трудно, лучше обратиться в банк, обслуживающий карту. Если на странице ввода пароля указано, что одноразовый код был заблокирован, стоит запросить его отправку еще раз.

Ошибка авторизации 3D Secure

Иногда при оплате картой в интернете пользователь получает сообщение «Ошибка авторизации». Какие могут быть причины для этого? Существует две возможные причины для появления окна с ошибкой:

- Пользователь ввел неверный одноразовый код. В этом случае стоит проверить его и ввести повторно, если период действия еще не истек.

- Период действия одноразового пароля истек. Как правило, код действует в течение 5 минут. Если пользователь не успел его ввести в форму в течение этого времени, то необходимо запросить отправку кода повторно.

Желательно при появлении подобной ошибки провести процесс оплаты заново, чтобы одноразовый пароль был введен на страницу сразу же после того, как он придет на телефон. Если пароль введен правильно, и банк одобрил проведение транзакции, то онлайн-оплата будет совершена.

Как быть в случае переезда в другую страну

Если предполагается переезд на временное или постоянное проживание в другую страну, технологию можно не отключать. Многие граждане при переезде за рубеж меняют номер телефона. Большинство банков позволяет указывать иностранные номера для получения одноразовых паролей. Поэтому стоит составить заявление в банке, указав на смену номера телефона.

Преимущества и недостатки

У метода есть как преимущества, так и недостатки. Для того чтобы самостоятельно оценить перспективность технологии, стоит разобраться в них поподробнее. Плюсы:

- Безопасность. Безусловно, каждый клиент кредитки желает, чтобы доступ к средствам на карте был только у него, и, в некоторых случаях, ? у членов семьи. 3D-Secure гарантирует безопасность транзакций, защищая их при помощи паролей. Они, в большинстве случаев, действительны только для одноразовой оплаты.

- Удобство. В случае использования одноразовых кодов пользователь освобождается от необходимости запоминания лишней информации. Удобно и доступно ? пароль на каждую транзакцию высылается в СМС.

- Простота. Для многих пользователей важна простота и быстрота совершения платежей в интернете. Использование «3D-Secure» не составит особых трудностей даже для того, кто ни разу не оплачивал покупки в интернете.

- Распространенность. Хотя и не все точки онлайн-продаж поддерживают «3D-Secure», все же, многие являются ее приверженцами. Это гарантирует безопасность как онлайн-точкам продаж, так и их клиентам.

Недостатки тоже имеются. К ним относятся:

- Некоторые пользователи считают, что технология обеспечивает большую безопасность продавцам, нежели покупателям в интернете.

- Покупатели хотели бы сократить время, которое требуется на оплату товаров в интернете. Использование «3D-Secure» требует несколько больше времени на совершение транзакции, чем незащищенная оплата.

- Появление брошенных «покупательских корзин» в интернете. Платежи по банковским картам в интернете считаются более опасными для магазинов, чем оплата в режиме офлайн. Поэтому многие продавцы подстраховываются и подключаются к системе «3D-Secure». Такой шаг позволяет переложить в случае попытки мошенничества ответственность на банк, который выпустил карточку.

Многие пользователи сети при оплате покупок в таких магазинах сталкиваются с трудностями в виде необходимости ввода дополнительной информации для идентификации личности. После этого некоторые из них прекращают процесс покупки, бросая товары в виртуальных «корзинах» интернет-магазинов. В соответствии с исследованиями, проведенными в Соединенных Штатах Америки, число брошенных корзин иногда превышает 50% именно из-за использования защищенного протокола.

Риски

3D-Secure уязвима для вирусов. В том случае, если смартфон, на который приходят сообщения с секретными паролями, работает на базе Андроид, рекомендуется установить антивирус. Некоторые вирусы могут инициировать оплату картой и считывать данные с одноразовыми паролями. Еще один совет ? не рекомендуется сохранять реквизиты карточки в браузере. Система «3D-Secure» может использоваться не для всех операций. В итоге мошенники могут получить реквизиты карточки, а одноразовые пароли им даже не потребуются, чтобы украсть денежные средства.

Бывали ситуации, когда мошенники крали карту и совершали с помощью нее платеж. Когда приходило время вводить секретный код, они звонили пострадавшему и представлялись сотрудниками банка, а также просили сообщить пароль. Случались ситуации, когда люди наивно сообщали информацию, после чего лишались денег. Хотя кража и реквизитов карты, и номер телефона владельца ? дело непростое, однако, вполне осуществимое.

Рассчитывая на безопасность, которую может обеспечить 3D-Secure, нужно в первую очередь помнить, что человека обмануть проще. Поэтому стоит быть бдительным и учитывать эти несложные советы.

Выгодно ли нет

Многие познакомились с тем, что такое 3D Secure на банковской карте, но еще не разобрались с преимуществами и недостатками технологии. У участников сделок в интернете порой бывают противоречивые интересы. Магазин стремится обеспечить безопасность транзакций, покупатели, в свою очередь, желали бы оплачивать товары без ввода большого количества информации и больших временных затрат.

Многие фирмы стремятся идти навстречу клиентам, упрощая процедуру оплаты. Например, постоянным клиентам предлагается автозаполнение форм и автоплатежи. Однако хотя бы один раз необходимо ввести персональные данные.

Конечно, ни одна система не может гарантировать 100% уровень безопасности. Однако 3D-Secure позволяет существенно снизить риски для сделок, которые совершаются в сети. Возможно, технологию в будущем доработают, что позволит минимизировать ее недостатки.

meshok-creditov.ru

Что такое технология 3D Secure. Как подключить и отключить её.

Сегодня все больше людей оплачивают товары и услуги через интернет. Технологические процессы постоянно совершенствуются, и сегодняшний день уже невозможно представить без онлайн-операций.

К сожалению, с появлением новых способов расчетов, появляются и новые схемы мошенничеств. В результате, все финансовые структуры вынуждены постоянно совершенствовать и повышать меры безопасности безналичных транзакций для того, чтобы клиенты, при проведении онлайн-расчетов, не боялись потерять свои деньги.

В связи с этим появилась необходимость разработки новой технологии 3D-Secure, обеспечивающей высокий уровень безопасности проведения транзакций через интернет. 3D-Secure-это такой процесс авторизации, при котором идентифицируется пользователь карты. В этом случае риск мошенничества сводится к минимуму, особенно при проведении расчетов через интернет. Такой способ дополнительной защиты впервые применила платежная система Visa. Сегодня его используют практически все системы, работающие онлайн.

Что такое 3D-Secure?

В связи с постоянно растущим числом мошенничеств с безналичными транзакциями, ввод этой системы вполне оправдан. Принцип действия заключается в последовательном проведении определённых действий:

- Клиентом вводятся стандартные данные:

- номер карты;

- дата окончания действия карты;

- имя и фамилия владельца карты;

- код CVC, расположенный на обороте пластика.

- Далее владелец карты переводится на сайт банка, где будет необходим ввод специального защитного кода. Такой код можно получить из разных источников:

- Смс сообщением на телефон;

- По запросу в банкомате постоянного кода;

- По запросу в банкомате разового пароля.

Такая процедура позволяет обеспечить высокую безопасность большинству операций. Однако далеко не все компании используют данную технологию. Еще множество интернет-магазинов не в состоянии обеспечить поддержку такой системы. Да и не все банки работают с ней. Уточнить об использовании данной системы безопасности можно на сайте компании.

В других же банковских организациях такая технология является обязательной, и возможности отказаться от её использования нет.

Способы подключения 3D-Secure.

Сегодня практически все карты имеют уже подключенную 3D-Secure. Но если пластик выпущен давно, в принципе подключить её не составляет особого труда. Для этого необходимо:

- Подойти в офис банка-эмитента и составить заявление на подключение, в котором указывается номер карточки и мобильного телефона для возможности получения одноразовых кодов;

- В банкомате обслуживающего карту банка, перейти в пункт «настройки» и подключить 3D-Secure. При этом вам необходимо будет ввести номер своего мобильного телефона.

Подключение данной услуги совершенно бесплатно. Сразу после подключения, при первой же онлайн-оплате, вы получите код подтверждения операции. Если же код не пришел, можно воспользоваться функцией «Отправить код еще раз».

Причины отсутствия кода подтверждения могут быть следующие:

- Отсутствие номера телефона у банка, обслуживающего карту, либо номер неверен;

- Клиент находится вне зоны действия сети;

- Телефон разрядился, либо заблокирован;

- Память телефона переполнена;

- Получение смс сообщений зависит от выбранного тарифа.

Если самостоятельно не удалось устранить причину, необходимо обратиться в банк за консультацией. При блокировке одноразового пароля, повторите запрос еще раз.

Причины ошибок авторизации.

Бывают такие ситуации, когда при проведении онлайн-платежа приходит смс: «Ошибка авторизации». Существует несколько причин для получения подобного сообщения:

- Неверный ввод пароля. Необходимо ввести повторно правильный пароль.

- Истек срок действия одноразового пароля. В этом случае нужно запросить пароль повторно, т.к. срок действия таких паролей ограничен.

Оплата пройдет сразу, после ввода правильного пароля и одобрения банком текущей транзакции.

Плюсы и минусы 3D-Secure.

У данной технологии есть свои достоинства и недостатки. К основным преимуществам можно отнести повышенный уровень безопасности, обеспечиваемый получением одноразовых паролей при совершении каждой операции через интернет. Ведь доступ к смс-сообщениям имеет, как правило, собственник карты, либо очень узкий круг людей. При этом нет необходимости помнить постоянный пароль, что тоже достаточно удобно. Такая процедура позволяет быстро, и без особого труда, оплачивать покупки даже таким клиентам, которые никогда раньше не покупали в интернете.

При всем наличии достоинств, использование технологии имеет и свои недостатки. Хотелось-бы отменить необходимость дополнительного времени для проведения онлайн-операций. Иногда, совершая покупку в интернете, потенциальный покупатель испытывает трудности при вводе информации, идентифицирующей личность, и прекращает процесс оформления покупки. В этом случае товар остается в виртуальной корзине интернет-магазина.

Еще одним недостатком является подверженность используемого оборудования заражению вирусами. Сейчас основная часть телефонов работает на базе Андроид. Мошенниками разработано немало вирусов, способных инициировать расчет и считать данные с поступившим паролем. Для избежание подобной ситуации необходимо обязательная установка антивирусной программы. Еще одним способом мошенничества стало хищение карты, либо данных с карты, и совершение ею расходной операции. При возникновении момента ввода кода, производится звонок владельцу от имени сотрудников банка с просьбой предоставления кода, якобы для отмены операции. После получения информации, мошенниками производится снятие денег.

Конечно, обеспечение безопасности новой технологией, дает определённую гарантию сохранности средств на карте. Однако и сами нужно быть бдительными. Ведь человека обмануть тоже достаточно легко. При соблюдении определенных мер безопасности и следованию простых советов, вы обеспечите полную гарантию безопасности своих денежных средств.

Кредитные карты с технологией 3D Secure

credits-pl.ru

3d secure - что это на банковской карте

Расчёты через интернет и использование пластиковых карточек очень удобны. Но они также приводят к появлению дополнительных рисков. Ведь и виртуальные мошенники постоянно развиваются. Банки и платёжные системы сами недовольны подобным положением вещей, потому они также разрабатывают дополнительные технологии для защиты. Одним из решений и стал вариант 3D Secure, что это – будет рассказано дальше.

Расшифровка и суть понятия

3D Secure – новая технология безопасности, ввод которой стал вполне оправданным решением. Принцип действия заключается в осуществлении нескольких последовательных операций.

3d secure – система безопасности онлайн-платежей

Клиент должен ввести стандартные данные, включающие:

- Код CVC с оборотной стороны пластика.

- Имя и фамилию.

- Дату окончания действия карты.

- Номерное обозначение карты.

Далее клиента переводят на официальный сайт банка. Здесь потребуется ввод дополнительного кода, обеспечивающего защиту. Такое обозначение и сочетание можно получить из разных источников:

- При запросе в банкомате.

- Запрос в банкомате на постоянный код.

- СМС сообщение, отправленное на телефон.

Процедура обеспечивает высокий уровень безопасности для любых совершаемых операций. Но далеко не все компании вводят технологию в постоянное использование. Многие интернет-магазины не в состоянии поддерживать подобные решения. И даже банки далеко не всегда работают с ним. Лучше изучать официальные сайты, чтобы уточнить информацию.

Некоторые банковские организации сделали обязательным использование 3D Secure, что это – разобрались почти мгновенно. И не предоставляют возможности отказаться от неё.

О способах подключения

Все выпускаемые карты уже в большинстве случаев подключаются к 3D Secure с самого начала. Но подключение не доставит проблем даже для карточек, которые были выпущены давно. Необходимо выполнить несколько простых действий:

- Посещаем офис банка, выпустившего карту. Составляем заявление по подключению. В этом документе надо указать номер мобильного телефона вместе с номером самой карточки. Тогда будет легко получить одноразовые пароли. Что такое одноразовые пароли? Просто сочетания цифр, приходящие на контактный номер.

- Переходим в пункт настройки при использовании банкомата. И подключаем 3D Secure. Нужно будет ввести номер мобильного.

Услуга подключается на бесплатной основе. Код подтверждения операции приходит сразу же после совершения любого действия с карточкой. Если код не приходит, то нужно повторно нажать на кнопку его отправления.

Причины возникающих проблем могут быть такими:

- Использование определённого тарифа.

- Переполненная память телефона.

- Разрядка либо блокировка телефона.

- Нахождение клиента вне зоны действия сети.

- Отсутствие номера у банка либо наличие ошибок в самом номере.

Если проблему не удаётся исправить самостоятельно – стоит обратиться к консультантам банка. Они же всегда готовы рассказать, что такое 3D Secure на банковской карте.

Как работает система

Ошибки авторизации

Сообщение с текстом «ошибка авторизации» может прийти любому пользователю, когда он входит в систему. Есть несколько причин, по которым появляются такие сообщения:

- Совершение ошибки при вводе пароля. Необходимо повторить процедуру, но на этот раз – проследить за верностью вводимых данных.

- Истечение срока действия одноразового пароля. Тогда запрос на отправление кода посылается повторно.

После того, как проблема будет устранена – операция пройдёт успешно.

Особенности работы

Существуют свои разновидности 3 D Secure для магазинов. Их не так много:

- Минимальный.

- Двухступенчатый.

- Полный.

Подробнее о каждой разновидности

При использовании минимального пакета операции проходят без проблем, при использовании любых видов карт. Контроль безопасности в любом случае проводится, просто надо выбирать, какой протокол удобнее в той или иной ситуации. Принципы и логика работы объясняются так:

- Транзакция просто проходит без использования технологии, если 3D Secure ранее к карте не подключался по тем или иным причинам.

- Дополнительный код вводится при применении трёхдоменной системы.

- Могут быть выбраны и другие алгоритмы, если протокол 3D Secure стандартного типа не работает по тем или иным причинам.

Двухступенчатая схема – промежуточная между двумя другими вариантами. Характерное отличие – повторная проверка карты с помощью других средств, если действие протокола 3DS по тем или иным причинам отменяется.

Полный – рекомендованный вариант для всех участников рынка. Основные принципы описываются следующим образом:

- Протокол 3D Secure обязателен для операций любого типа.

- Транзакцию сразу отклоняют, если с работой указанного выше протокола возникают какие-либо проблемы.

- Для обхода протокола требуется отдельное разрешение.

Для каждого магазина платежи в данном случае настраиваются индивидуально. Учитывается множество параметров вроде средней суммы чека, а также географии совершения большей части платежей. Но пользователь всё равно без проблем разберётся, что такое 3DS.

Что ещё учесть

Когда финансовое учреждение подключает несколько протоколов безопасности, оно может разработать сразу несколько вариантов получения кодов подтверждения. Использование СМС – один из вариантов, на сегодняшний день получивший широкое распространение. Каждый из кодов живёт ограниченное время, его генерация осуществляется непосредственно перед отправкой.

С современной системой защиты можно не переживать за сохранность денег

Одна из доступных альтернатив – когда клиенту выдают специальные таблицы, в ячейках у которых указано сразу несколько значений. Только, когда одноразовые пароли применяются последовательно, становится возможным провести операцию. Повторный ввод цифрового обозначения, уже использованного ранее, приводит к отказу.

Некоторые банки используют специальные устройства, генерирующие одноразовые пароли. Такие приспособления совмещаются только с картами, у которых есть специальные чипы. Сам прибор выглядит как карманный ПИН-пад. Сначала надо вставить карточку, потом ввести ПИН-код. На экране после высвечивается временный пароль. Его генерация – задача специального приложения.

Как понять, подключён ли пользователь к 3D Secure

Можно использовать несколько вариантов для получения требуемой информации по данному поводу:

- Уточнение при получении карты либо оформлении заказа на неё. Лучшее решение – сразу спросить у сотрудника учреждения, есть ли на карте 3 Д Секьюр.

- При опоре на косвенные признаки. Например, система точно подключена, если все данные уже были указаны, но система требует дополнительного пароля.

- Если клиентам выдают дополнительные устройства для генерации паролей либо таблицы с цифровыми обозначениями.

- Когда дополнительный код указывается в конверте вместе с самой карточкой и ПИН-кодом к ней.

Заключение

В настоящее время 3D Secure относится к самым совершенным технологиям безопасности. Но даже такая защита не является абсолютной.

Результативность работы во многом зависит от самих точек, где применяется то или иное решение. Многие проблемы и вопросы безопасности вообще возлагаются на самого держателя карты. Ведь владельцам магазинов хочется сэкономить. Правила безопасного использования платёжных средств в интернете также предоставляются каждой компанией отдельно и индивидуально.

Такие правила представлены на официальном сайте. Изучив их и соблюдая, клиенты смогут обезопасить себя от мошеннических действий. И каждая покупка будет действительно защищённой от посторонних лиц.

Интересное по теме:

Вконтакте

Google+

'; blockSettingArray[0]["minSymbols"] = 0;blockSettingArray[0]["minHeaders"] = 0; testFuncInTestFile(blockSettingArray, contentLength)denegkom.ru

Что такое 3D-Secure на банковской карте. Технология 3D-Secure: безопасные онлайн-покупки :: SYL.ru

Мир медленно, но верно переходит от банкнот и монет к безналичным системам расчетов. Почти у каждого из нас есть пластиковая карта, с помощью которой можно расплатиться за покупки и предоставленные услуги, многие пользуются удобными мобильными приложениями от банков-эмитентов, а кто-то уже сделал своим электронным кошельком смартфон. Применяя удобные новшества, в первую очередь мы хотим, чтобы такого рода платежи были надежно защищены от мошенников и сбоев системы. Одним из надежных "охранников" электронных денежных переводов на сегодня считается технология 3D-Secure. О ней мы хотим вам рассказать в этом материале.

3D-Secure - что это?

Данная система - XML-протокол, который применяется в качестве дополнительной ступени безопасности для онлайн дебетовых и кредитных карт. Это двухфакторная идентификация держателя "пластика", не гарантирующая безопасности денежных ресурсов на счете.

На практике все выглядит довольно просто: при совершении покупки в интернете на ваш номер телефона, привязанный к банковской карте, приходит СМС-сообщение со специальным числовым кодом, который нужно ввести в окошечко формы оплаты для согласования платежа. Таким образом подтверждается, что операция совершается именно держателем "пластика". Безопасность считается неполной оттого, что, если грабитель украл и вашу банковскую карточку, и телефон, он без труда может потратить средства на необходимые ему покупки.

Почему именно 3D?

Название не имеет ничего общего с трехмерной реальностью. Что такое 3D-Secure? Это трехдоменная защита. 3D = 3 Domains. Доменами здесь выступают:

- Платежная система.

- Банк-эмитент.

- Банк-эквайер.

Протокол защиты 3D-Secure помогает как оповестить держателя карточки о моменте совершения платежа, так и идентифицировать его. Все вместе это зовется аутентификацией. Если не брать в расчет частные случаи, то таким образом можете совершить платеж только вы или третье лицо с вашего ведома.

Технология в платежных системах

Что такое 3D-Secure в нескольких словах? Если говорить просто, то данная технология - это защита расчетов, проводимых в интернете, с помощью вашей пластиковой карты. Ее разработчиком считается Visa, но позднее принцип данной системы защиты был перенят и другими крупными платежными системами. Отличия здесь только в названиях:

- "Виза": Verified by Visa.

- JCB International: J/Secure.

- "Мастер Кард": MasterCard Secure Code.

- "Мир": MirAccept.

Так как все обозначенные системы защиты построены на принципе 3D-Secure, то их называют чаще всего именно так. Перейдем теперь к детальному разбору функционирования технологии на практике.

Как это работает?

Подробнее разобраться, что такое 3D-Secure, нам поможет представление алгоритма совершения обычного платежа с данной защитой:

- Как только вы выберите оплату товара или услуг в интернете банковской картой, перед вами появится форма, в которую надо вписать данные: фамилию и имя держателя, номер "пластика", срок действия, защитный трехзначный код с оборота. Однако эту информацию легко может ввести и недобросовестное третье лицо.

- Если карта без 3D-Secure, то вы не сможете совершить такую удаленную покупку, потому что почти все интернет-сервисы и магазины перешли на защиту платежей именно с помощью этой технологии. На втором этапе перед фактическим расчетом вам нужно будет ввести секретный код.

- Шифр может быть как постоянным, так и одноразовым. В нашей стране более распространен последний вариант. Где-то в ходу постоянные коды, что менее надежно: последовательность символов можно забыть, потерять эту информацию. Больше шансов, что она станет доступна посторонним лицам. В США и Европе используются токены - устройства, генерирующие единственный правильный ответ для транзакции.

- Обратите внимание, что, где бы вы ни совершали покупки онлайн, страница ввода кода будет одна и та же - характерная для банка-эмитента вашей карточки. На ней будет представлена информация о платеже, окошко для ввода секретного шифра и, собственно, кнопка "Отправить код".

- Уже после того как вы отправили информацию из п. 1, на ваш мобильный номер, привязанный к "пластику", должен прийти необходимый для ввода шифр. Как предупреждает вас банк, его ни в коем случае нельзя показывать, сообщать третьим лицам! Только собственноручно ввести в окошко формы покупки онлайн.

- Если код, пришедший на смартфон, совпадет с введенным вами, то система "даст добро" на обработку платежа и снятие с банковского счета указанной суммы.

На каких карточках есть 3D-Secure?

Как правило, все российские и зарубежные банки, сотрудничающие с "Визой", "Мастер Кард", "Миром", выпускают "пластик" с трехдоменной защитой. Исключением будут только карты, чья эмиссия случилась раньше ввода технологии в массовое обращение. Причиной того будет факт, что они не предназначены для совершения виртуальных покупок. Выход здесь один: заказать перевыпуск, чтобы иметь на руках современную карту.

Отечественные банки, чей "пластик" поддерживает технологию 3D-Secure:

- Сбербанк.

- ВТБ.

- "Бинбанк".

- "Тинькофф".

- "Альфа-банк".

- "Восточный".

- "Почта-банк".

- "Русский стандарт" и проч.

Как проверить наличие доступа к 3D-Secure?

Согласно международным предписаниям, все банки, выпускающие карты "Виза" и "Мастер Кард", обязаны предоставить своим клиентам доступ к трехдоменной системе защиты.

Проверить, защищена ли ваша карточка такой технологией, просто:

- Обратитесь в банк-эмитент и задайте все интересующие вас вопросы.

- Попробуйте совершить покупку в интернете. Если на номер телефона, который был привязан банковским работником к карте, не пришло сообщение с кодом, значит, 3D-Secure не активно. Однако такая проверка не совсем надежна: "Альфа-банк", например, автоматически подключает всем своим клиентам на "пластик" трехдоменную защиту, но она доступна только для определенных платежей. Чтобы активировать полную возможность использования, нужно нанести визит в банк.

Подключение и отключение 3D-Secure

Прежде всего помните, что активация и дезактивация данного протокола защиты абсолютно бесплатна для держателей карт, вне зависимости от банка-эмитента. Исключением будет только тот случай, когда вы решите приобрести токен, генерирующий проверочные коды.

Явившись в банк с паспортом, вам нужно написать заявление на подключение технологии 3D-Secure. Обычно же ее предлагают активировать сразу при получении вами "пластика". В том случае, если ваша карта поддерживает покупки через интернет, в подключении данной системы защиты отказать вам не могут.

Некоторым клиентам, например, в случае переезда за рубеж, требуется обратная операция - отключение трехдоменной защиты. Это возможно также единственным способом - при визите в банк с паспортом. Однако в этом случае кредитное учреждение правомочно и отказать вам. Остается один выход: отключить у сотового оператора мобильный номер, привязанный к карте. После того как он станет недоступным, технология в отношении вашей карты не сможет работать. В некоторых отечественных банках можно привязать к "пластику" и иностранный телефонный номер.

Несколько слов о безопасности

Что такое 3D-Secure? Технология призвана дополнительно защищать ваши накопления на банковской карте. Даже если вы не планируете в будущем совершать виртуальные покупки, все же стоит задуматься о ее подключении как создании еще одного барьера для мошенников. Советуем при активации данной технологии выбирать в качестве кодов подтверждения одноразовые пароли. Они становятся недействительными сразу после введения вами, отчего и более надежны, безопасны.

Еще один важный момент: никогда, никому и ни при каких обстоятельствах не сообщайте код подтверждения покупки, пришедший вам на телефон. Почти каждый месяц появляются новые мошеннические схемы выманивания такой информации. Напомним вам, что шифр вы вводите собственноручно в окошко формы подтверждения покупки.

Технология может быть уязвимой перед вредоносными программами, поражающими смартфон, которые могут производить без вашего ведома покупки, используя секретный код, приходящий в СМС. Поэтому защитите гаджет надежным антивирусом и не храните на нем фотографии вашего "пластика", данные, связанные с ним.

3D-Secure - дополнительная ступень защиты средств на банковской карте. Технология незаменима при совершении виртуальных покупок. Но надо помнить о том, что она не дает стопроцентной гарантии сохранности ваших средств на карте, отчего соответствующие личные данные всегда нужно держать в секрете от третьих лиц.

www.syl.ru