"Россельхозбанк", рефинансирование кредита: условия, проценты и программы банка. Рефинансирование кредита рсхб

Рефинансирование потребительских кредитов

Исполнение заемщиком обязательств по кредитному договору возможно путем наличного и безналичного пополнения банковского счета заемщика, в том числе с использованием платежных карт, выпущенных к этому счету, и без использования платежных карт с указанием реквизитов платежных карт.

Бесплатное пополнение банковского счета заемщика осуществляется посредством:

-

внесения наличных денежных средств в операционную кассу Банка

-

внесения наличных денежных средств с использованием платежных карт, выпущенных к банковскому счету заемщика, в любых операционных кассах Банка и банкоматах Банка с функцией приема наличных денежных средств

-

внесения наличных денежных средств без использования платежных карт с указанием реквизитов платежных карт, выпущенных к банковскому счету заемщика, в любых операционных кассах Банка

-

безналичного перевода денежных средств с иного счета заемщика, открытого в Банке (далее — иной счет), в подразделении Банка, в котором открыт иной счет;

-

безналичного перевода денежных средств с иного счета заемщика с использованием дебетовых платежных карт, выпущенных к иному счету, в любых банкоматах Банка.

При необходимости осуществления перевода денежных средств в валюте, отличной от валюты кредита, Банком производится конвертация списанных денежных средств по курсу, установленному Банком на дату конвертации.

По усмотрению заемщик может согласиться/отказаться на уступку/от уступки Банком прав требований, возникающих из кредитного договора, любому третьему лицу по своему усмотрению, в том числе лицу, не имеющему лицензии на право осуществления банковской деятельности, а также согласиться/отказаться на предоставление/от предоставления Кредитору права передавать новому кредитору документы и информацию в отношении кредитного договора и прав требований по нему, включая сведения, отнесенные в соответствии со ст. 26 федерального закона «О банках и банковской деятельности» от 02.12.1990 № 395–1 к банковской тайне, в объеме, необходимом для исполнения Кредитором обязанности по предоставлению новому кредитору документов и сведений, удостоверяющих права требования и имеющих значение для их осуществления, в соответствии со ст. 385 ГК РФ.

За неисполнение или ненадлежащее исполнение заемщиками обязательств по возврату кредита (основного долга) и уплате процентов за пользование кредитом начисляется неустойка на сумму просроченной задолженности по основному долгу и процентам за каждый календарный день просрочки исполнения обязательств по уплате денежных средств, начиная со следующего за установленным Соглашением дня уплаты соответствующей суммы:

-

в период с даты предоставления кредита по дату окончания начисления процентов (включительно) — начисляется неустойка в размере 20% годовых;

-

в период с даты, следующей за датой окончания начисления процентов, и по дату фактического возврата Банку кредита в полном объеме — начисляется неустойка в размере 0,1% от суммы просроченной задолженности за каждый календарный день просрочки (нарушения обязательства).

За неисполнение (ненадлежащее исполнение) заемщиками (поручителями, залогодателями) обязательств по представлению в срок документов и сведений, а также неисполнение (ненадлежащее исполнение) иных обязательств, предусмотренных кредитным договором (договорами залога и поручительства) начисляется неустойка в виде штрафа в размере 10 минимальных размеров оплаты труда, установленных законодательством РФ на дату подписания Соглашения. Штраф начисляется единоразово, за каждый факт неисполнения (ненадлежащего исполнения) обязательств.

Любой спор, возникающий по кредитному договору и/или в связи с ним, в том числе любой вопрос в отношении существования, действительности, исполнения или прекращения кредитного договора, при недостижении Заемщиком и Банком согласия по нему, подлежит передаче на рассмотрение в суд общей юрисдикции, определяемый в соответствии с действующим законодательством Российской Федерации.

Заемщик вправе отказаться от получения кредита до момента зачисления Кредита на счет путем предоставления в Банк письменного заявления в произвольной форме.

rshb.ru

условия. ставка, калькулятор, заявка онлайн. Программа РСХБ для других банков

Кредиты стали привычным делом, представить сейчас жизнь без них невозможно. К сожалению не всегда взятый кредит оказывается оптимальным по условиям. Или просто по каким-то причинам выплачивать дальше становится слишком тяжело. Выход виднеется в рефинансирование кредита в Россельхозбанке для физических лиц.

Остается найти подходящее финансовое учреждение (Россельхоз), подать соответствующую заявку вместе с подготовленным пакетом документов. Когда выбранный банк сочтет вас благонадежным, ваши долги в предыдущем банке будут погашены. Вместо этого оформится новый кредит по оптимальным условиям.

Россельхозбанк рефинансирование кредитов условия и ставка

Рсхб предлагает новым клиентам довольно простые условия по рефинансированию:

- Физлицо может рефинансировать имеющиеся займы в одном или сразу в нескольких других банках;

- Общая сумма при этом составляет: у займа без обеспечения – 750 тысяч рублей, с обеспечением до одного миллиона;

- Новая ссуда выдается до 60 месяцев.

Россельхоз обычно не требует обеспечения при перекредитовании займов. Разве что если благонадежность клиента остается под вопросом. Обеспечение потребуется, если ссуда в стороннем учреждении выдана под поручительство или под имущественный залог.

Как и при оформлении обычного займа, в расчет берется доходы клиента, от этого зависит максимальный размер займа для рефинансирования.

Почему Россельхозбанк? Перекредитование в означенном банке дает человеку такие преимущества:

- Клиент самостоятельно выбирает систему расчета – аннуитетную, дифференцированную. Не хочет озаботиться об этом, банк предлагает систему расчета, которая будет наиболее выгодна клиенту;

- Средства рефинансирования выдаются в валюте, в которой был оформлен изначальный займ.

Процентная ставка перекредитования зависит от многих факторов. Рассмотрим вопрос несколько подробнее.

Минимальная величина 20.9 процентов дается, если срок кредита 12 месяцев, оформляется ссуда под залог, поручительство сторонних лиц. Когда срок кредита вырастает до 3 лет, ставка увеличивается на 1 процент, увеличении срока до 5 лет, ставка также вырастает еще на 1 %.

Если же займ оформляется без обеспечения, то минимальная ставка в этом случае выше, чем описано выше – 22.9 процента, это если срок займа до 1 года. При увеличении срока до 3-х и до 5-ти лет ставка также увеличивается на один процент соответствующе по каждому сроку.

Но это еще не все:

- Для тех, кто отказывается страховать свою жизнь и здоровье, то для таких клиентов ставка может быть увеличена еще на 4.5 процента;

- Если кредитуемый не сможет подтвердить целевое использование займа, то для него она увеличится на 2 процента, и то при обеспеченном займе, без него же увеличение будет на 3 процента;

Но есть и бонусы в виде уменьшения ставки. Она дается для следующих категорий клиентов:

- Бюджетникам ставка снижена на 3 процента;

- Участникам зарплатных проектов банка, она уменьшается еще на 5 процентов;

- Если же вы имеете идеальную с точки зрения учреждения кредитную историю, то можете рассчитывать на 7 процентов снижения базовой ставки.

Программа от Россельхозбанка рефинансирование потребительских кредитов

Необходимо знать, что под данную программу попадают не все кредиты, взятые в сторонних банках. РСХБ выставляет следующие требования к ссудам для рефинансирования:

- Перекредитованию в Россельхозе попадают лишь потребительские кредиты;

- У клиента подавшего заявку в Россельхозбанк на рефинансирование кредитов других банков, должна быть положительная кредитная история;

- На момент подачи заявки по кредиту, который подлежит рефинансированию, должно пройти не менее 12 месяцев с момента первого платежа;

- Кредиты с просроченными платежами, реструктуризации не подлежат. Поэтому сначала необходимо оплатить все имеющиеся долги;

- Если на рефинансирование подаются сразу несколько кредитов, то оно проводится по каждому займу отдельно.

Заявка на рефинансирование кредита в Россельхозбанке

На официальном сайте, можно заполнить онлайн-заявку на рефинансирование вашего кредита. Для этого потребуется указать:

- Выбрать удобный для Вас филиал Банка;

- Указать Ф.И.О;

- Дату рождения;

- Номер мобильного телефона;

- Электронную почту;

- Сумму денег, которая вам нужна;

- Срок займа;

- Кликнуть на кнопку подать заявку.

К заемщикам, подавшим заявку, предъявляются следующие требования:

- Гражданство РФ с постоянной пропиской в регионе выдачи кредита;

- На момент подписания соглашения кредитуемый должен иметь возраст 23 года, а на время окончания – не более 65 лет;

- Общий стаж у него должен быть не менее 1 года, из которых на последнем месте 6 месяцев. Если же клиент является участником зарплатного проекта банка, то требования к работе на последнем месте уменьшены, достаточно и трех месяцев.

Кредитной организацией учитываются любые доходы клиента, включая и неофициальные. В помощь можно пригласить и созаемщиков, чьи доходы будут учтены при расчетных операциях. В качестве последних могут выступать члены семьи, другие родственники и посторонние люди. От них требуется только добровольное согласие на совместную ответственность по выплате займа.

Пенсионеры также могут рассчитывать на рефинансирование своих кредитных долгов в Россельхозе, особенно если они работают.

Список требующихся документов

Те, кто подают заявку рефинансирования своих долгов, должны вместе с ней подать следующие документы:

- Документ для идентификации;

- Все справки об источниках дохода;

- Кредитный договор с другим банком;

- Справку об оставшемся долге;

- Если есть залоговое имущество или поручители, то документы на залог и аналогичные бумаги от последних.

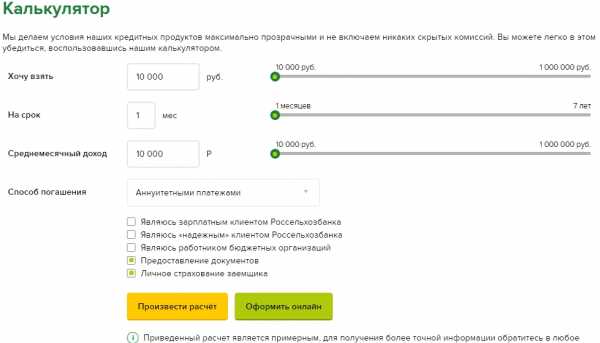

Рефинансирование кредита в Россельхозбанке: калькулятор онлайн

Для того чтобы воспользоваться калькулятором онлайн, следует выполнить ряд пошаговых действий описанных ниже:

- Перейти на официальный сайт;

- Указать сумму, которую хотите взять;

- Срок;

- Среднемесячный доход;

- Один из способов погашения (Аннуитетный или Дифференцированный платеж).

Для более точного расчета процентной ставки нужно указать:

- являетесь ли зарплатным клиентом;

- работником бюджетной организации;

- предоставляете ли документы;

- есть ли страхование здоровья и жизни заемщика

- являетесь ли «надежным» клиентом

Выше перечисленный список параметров калькулятора, влияет на размер процентной ставки. Поэтому следует, указывать максимально точную информацию для получения лучших условий от банка.

rosselkhozbank24.ru

Рефинансирование потребительского кредита

Исполнение заемщиком обязательств по кредитному договору возможно путем наличного и безналичного пополнения банковского счета заемщика, в том числе с использованием платежных карт, выпущенных к этому счету, и без использования платежных карт с указанием реквизитов платежных карт.

Бесплатное пополнение банковского счета заемщика осуществляется посредством:

-

внесения наличных денежных средств в операционную кассу Банка

-

внесения наличных денежных средств с использованием платежных карт, выпущенных к банковскому счету заемщика, в любых операционных кассах Банка и банкоматах Банка с функцией приема наличных денежных средств

-

внесения наличных денежных средств без использования платежных карт с указанием реквизитов платежных карт, выпущенных к банковскому счету заемщика, в любых операционных кассах Банка

-

безналичного перевода денежных средств с иного счета заемщика, открытого в Банке (далее — иной счет), в подразделении Банка, в котором открыт иной счет;

-

безналичного перевода денежных средств с иного счета заемщика с использованием дебетовых платежных карт, выпущенных к иному счету, в любых банкоматах Банка.

При необходимости осуществления перевода денежных средств в валюте, отличной от валюты кредита, Банком производится конвертация списанных денежных средств по курсу, установленному Банком на дату конвертации.

По усмотрению заемщик может согласиться/отказаться на уступку/от уступки Банком прав требований, возникающих из кредитного договора, любому третьему лицу по своему усмотрению, в том числе лицу, не имеющему лицензии на право осуществления банковской деятельности, а также согласиться/отказаться на предоставление/от предоставления Кредитору права передавать новому кредитору документы и информацию в отношении кредитного договора и прав требований по нему, включая сведения, отнесенные в соответствии со ст. 26 федерального закона «О банках и банковской деятельности» от 02.12.1990 № 395–1 к банковской тайне, в объеме, необходимом для исполнения Кредитором обязанности по предоставлению новому кредитору документов и сведений, удостоверяющих права требования и имеющих значение для их осуществления, в соответствии со ст. 385 ГК РФ.

За неисполнение или ненадлежащее исполнение заемщиками обязательств по возврату кредита (основного долга) и уплате процентов за пользование кредитом начисляется неустойка на сумму просроченной задолженности по основному долгу и процентам за каждый календарный день просрочки исполнения обязательств по уплате денежных средств, начиная со следующего за установленным Соглашением дня уплаты соответствующей суммы:

-

в период с даты предоставления кредита по дату окончания начисления процентов (включительно) — начисляется неустойка в размере 20% годовых;

-

в период с даты, следующей за датой окончания начисления процентов, и по дату фактического возврата Банку кредита в полном объеме — начисляется неустойка в размере 0,1% от суммы просроченной задолженности за каждый календарный день просрочки (нарушения обязательства).

За неисполнение (ненадлежащее исполнение) заемщиками (поручителями, залогодателями) обязательств по представлению в срок документов и сведений, а также неисполнение (ненадлежащее исполнение) иных обязательств, предусмотренных кредитным договором (договорами залога и поручительства) начисляется неустойка в виде штрафа в размере 10 минимальных размеров оплаты труда, установленных законодательством РФ на дату подписания Соглашения. Штраф начисляется единоразово, за каждый факт неисполнения (ненадлежащего исполнения) обязательств.

Любой спор, возникающий по кредитному договору и/или в связи с ним, в том числе любой вопрос в отношении существования, действительности, исполнения или прекращения кредитного договора, при недостижении Заемщиком и Банком согласия по нему, подлежит передаче на рассмотрение в суд общей юрисдикции, определяемый в соответствии с действующим законодательством Российской Федерации.

Заемщик вправе отказаться от получения кредита до момента зачисления Кредита на счет путем предоставления в Банк письменного заявления в произвольной форме.

rshb.ru

рефинансирование кредитов других банков: условия 2022 года и калькулятор

Рефинансирование кредита в Россельхозбанке позволяет человеку распрощаться со старыми долгами, а новый займ выплачивать под меньший процент, что помогает сэкономить значительную сумму денег.

Услуга рефинансирования

Россельхозбанк предлагает рефинансировать кредиты для физических лиц. Эта услуга позволяет сохранить положительную кредитную историю, и погасить долги, если возникли временные трудности с деньгами. Перекредитовать можно не только займы, взятые в Россельхозбанке, но и провести рефинансирование кредитов других банков.

Услуга помогает объединить несколько кредитов в один для удобства внесения платежей, так как часто просрочка платежа из-за большого графика взносов является причиной накопления долгов.

Перекредитование выгодно тем, что банк выдает человеку сумму, позволяющую полностью погасить долг, взятый ранее, а на новый займ начисляется процент, меньший, чем ранее по кредиту. Человек экономит свои средства и остается добропорядочным плательщиком.

Если рефинансирование позволяет сэкономить средства заемщику, то встает закономерный вопрос – какова выгода банка? Россельхозбанк позволяет перекредитовать не только свои кредиты, но и чужие. Это означает, что если в банк обратится постороннее лицо, не являющееся еще клиентом этой организации, то Россельхозбанк выиграет на полученных процентах от рефинансирования.

Если рефинансирование позволяет сэкономить средства заемщику, то встает закономерный вопрос – какова выгода банка? Россельхозбанк позволяет перекредитовать не только свои кредиты, но и чужие. Это означает, что если в банк обратится постороннее лицо, не являющееся еще клиентом этой организации, то Россельхозбанк выиграет на полученных процентах от рефинансирования.

Другой вариант, если заемщик имеет кредиты именно в Россельхозбанке. Здесь польза меньшая, так как банк действительно теряет проценты, которые мог бы начислить человеку.

Но если у заемщика возникли финансовые трудности и его платежеспособность для погашения полной суммы займа вместе с процентами становится под вопросом, то банку выгоднее получить хоть что-то, чем потом судиться с неплательщиком и выиграть копейки.

Россельхозбанк позволяет провести физическому лицу рефинансирование:

- Автокредита.

- Потребительских кредитов без обеспечения.

- Долга по кредитной карточке.

Банку абсолютно все равно, откуда берутся эти кредиты, лишь чтобы они соответствовали специальным требованиям, описанным ниже.

Условия рефинансирования

Россельхозбанк согласен перекредитовать займы, полученные ранее на таких условиях:

- Валюта рефинансирования рубли.

- Максимально можно объединить три кредита.

- Общая сумма рефинансирования для большинства заемщиков не должна превышать 750 000 рублей.

- Если заемщик является зарплатным клиентом Россельхозбанка, то сумма может повыситься до 1,5 млн. руб.

- Для клиентов, не имеющих просрочек по кредиту в течение последних 12 месяцев, лимит рефинансирования составляет 3 млн. руб.

- Срок кредитования для зарплатных клиентов составляет семь лет, а для прочих категорий заемщиков – 5 лет.

- Россельхозбанк не взимает комиссию с заемщика за выдачу кредита.

- Кредит на погашение долгов выдается сразу в полном объеме единой суммой. Это может быть перевод в другие банки для погашения задолженностей, а могут быть и наличные средства.

- Рефинансирование потребительского и других видов займов проводится с возможностью запрашивания суммы большей, чем необходимо для погашения долга. То есть остаток человек может потратить на свои цели, не связанные с погашением взятых кредитов.

- Возвращать долг Россельхозбанку допускается выплатой дифференцированных платежей, либо аннуитетными взносами по выбору заемщика.

- За досрочное погашение долга с заемщика банк не взимает комиссию.

- Страхование заемщика является добровольной услугой, помогающей снизить процент по кредиту, но не являющейся поводом для отказа в рефинансировании, если человек не согласился оформлять полис страхования.

- Срок рассмотрения заявки на рефинансирование в Россельхозбанке составляет три рабочих дня.

Выдвигаемые требования

Россельхозбанк проводит рефинансирование кредитов только после тщательной проверки данных потенциального заемщика. Требования будут стандартными для всех желающих перекредитоваться.

Требования к заемщику:

- На момент оформления рефинансирования ему должно быть не менее 23 лет.

- Максимальный возраст для внесения последнего платежа по займу равен 65 годам.

- Обязан иметь постоянную или временную регистрацию в Российской Федерации и быть ее гражданином.

- Стаж работы для зарплатных и «надежных» клиентов банка должен составлять на последнем месте работы и за последние пять лет не менее 3 и 6 месяцев соответственно.

- Для прочих физических лиц общий стаж работы за последние пять лет минимально должен быть равен 12 месяцам, а на последнем рабочем месте заемщик должен проработать непрерывно не менее полугода.

- Граждане, ведущие ЛПХ, обязаны иметь запись в похозяйственной книге о ведении своего хозяйства датированной не позже, чем за 12 месяцев до подачи заявления в банк.

- Для определения суммы рефинансирования могут учитываться несколько видов доход (основная зарплата и с работы по совместительству, премии за интеллектуальный труд, доходы от ведения частной практики или от сдачи в аренду жилья и т.д.).

Требования к кредитам, подлежащим рефинансированию:

- Суммарное число – не более трех.

- Только рублевые кредиты.

- За кредитом не должна числиться реструктуризация либо пролонгация.

- Кредитная история только положительная.

- Выплаты по кредитам должны осуществляться регулярно и сроком не менее чем в течение 12 месяцев до подачи заявления в Россельхозбанк на рефинансирование.

Без соблюдения этих требований Россельхозбанк может отказать заемщику в рефинансировании, а причину отказа сообщать банк не обязан, так что лучше внимательно ознакомиться с этими требованиями, чтобы предотвратить отказ, либо не тратить время даром, если кредит взят в долларах или другой иностранной валюте.

Необходимые документы

Основными документами, запрашиваемыми Россельхозбанком для оказания услуги рефинансирования заемщику, являются:

- Паспорт заемщика.

- Справка по форме банка с указанием годового дохода заемщика (рассматривается вариант 2-НДФЛ).

- Кредитные договора по займам, предоставляемым к рефинансированию.

- Справки из банковских организаций об остатке долга и неуплаченных штрафов, если таковые имеются.

- Документы поручителей или созаемщиков (паспорта и справки о доходах).

- Анкета-заявление на получение рефинансирования в Россельхозбанке, заполненная заемщиком.

После оформления рефинансирования и получения денег, заемщик обязан в течение определенного времени предоставить документ, подтверждающий уплату долга, то есть целевое расходование средств. В противном случае банк имеет право изменить условия договора без согласования с заемщиком.

Ставки по рефинансированию в Россельхозбанке

Рефинансирование крайне выгодно тем, что заемщик получает средства под низкий процент, часто на 1-5 пунктов ниже, чем у взятых кредитов.

Для заемщиков, взявших полис личного страхования, процентные ставки зависят от срока действия и класса заемщика, и будут следующими:

| Минимальная процентная ставка | |||

| До года | От года до пяти | От пяти до семи лет | |

| «Надежные» и зарплатные клиенты Россельхозбанка | 12,5% | 14% | 14,5% |

| Работники бюджетных организаций согласно спискам банка | 11,5% | 13% | 13,5% |

| Прочие физические лица | 13,5% | 15% | |

Для людей, отказавшихся от страхования жизни, здоровья и потери работы процентные ставки по рефинансированию будут иными:

| Минимальная процентная ставка | |||

| До года | От года до пяти | От пяти до семи лет | |

| «Надежные» и зарплатные клиенты Россельхозбанка | 18,5% | 20% | 20,5% |

| Работники бюджетных организаций согласно спискам банка | 17,5% | 19% | 19,5% |

| Прочие физические лица | 19,5% | 21% | |

Если заемщик в течение отведенного времени не предоставит документ для подтверждения целевого использования средств, то банк дополнительно начислит 3% к имеющейся ставке по рефинансированию. Поэтому стоит внимательно отнестись к этому пункту, иначе общая ставка может получиться выше, чем была до рефинансирования.

Калькулятор рефинансирования

Официальный сайт Россельхозбанка предоставляет пользователям прекрасного помощника – кредитный калькулятор. С главной страницы необходимо пройти по ссылкам: частным лицам – кредиты – рефинансирование потребительских кредитов. Вверху сразу высветится калькулятор.

Он позволяет рассчитать такие параметры:

- Процентную ставку.

- Сумму ежемесячного платежа с учетом погашения процентов.

- Максимальный размер кредита.

- Максимальную ежемесячную сумму для погашения.

Данные параметры выстраиваются на основании:

- Суммы рефинансирования.

- Ежемесячного заработка заемщика.

- Срока кредитования.

- Является ли заемщик зарплатным клиентом.

- Является ли работником бюджетных организаций или входит в группу «надежных» клиентов.

creditsoviets.com

условия, проценты и программы банка

Если верить статистике, практически у каждого второго работающего жителя страны есть кредиты. Причем у большинства из них числится не по одному займу. Желая скорее купить приглянувшийся товар, люди идут в банки, где их заявка на оформление кредита точно будет одобрена. При этом они забывают обращать пристальное внимание на предложенные ставки. Какая разница, главное - скорее стать обладателем дорогого телефона/машины/квартиры…

Когда наступает момент оплаты кредитных платежей, картина немного портится… Никому не хочется ежемесячно оплачивать огромные суммы. Тогда заемщики начинают искать пути решения подобной проблемы: кто-то продает свой столь желанный предмет покупки, другие решаются на рефинансирование. О последнем и пойдет речь далее. А точнее, как производится эта процедура в банке "Россельхозбанк".

Рефинансирование кредитов других банков: описание услуги

"Россельхозбанк", желая помочь поспешившим заемщикам иных банков, реализовал у себя такую услугу, как рефинансирование кредитов. Суть ее состоит в том, что заемщик оформляет новую ссуду в "Россельхозбанке" в размере суммы долга перед иной финансовой организацией. Если ранее было взято несколько кредитов, то их одновременно можно закрыть, получив в рассматриваемой компании один «крупный» заем. Благодаря более низким процентным ставкам и длительному сроку кредитования значительно сокращается уровень ежемесячных платежей. А значит, выплачивать ссуду станет легче с банком "Россельхозбанк"!

Рефинансирование кредитов других банков доступно здесь только при отсутствии у клиента просроченных задолженностей. Это объясняется тем, что новой ссудой можно покрыть только основное тело кредита и начисленные по нему проценты, но никак не штрафы и пени.

Порядок оформления рефинансирования

При желании оформить рефинансирование кредита в "Россельхозбанке" следует заполнить предложенную банком анкету и подготовить требуемый пакет документов. При этом заполнить заявку можно и через официальный сайт банка "Россельхозбанк". Рефинансирование потребительских кредитов тогда будет оформлено куда быстрее. Для этого достаточно наличия интернета/персонального компьютера с выходом в интернет и немного свободного времени.

Рассмотрение заявки на рефинансирование кредита в "Россельхозбанке" для физических лиц производится в течение 3 рабочих дней. После чего потенциального заемщика уведомят о принятом решении. Если ответ положительный - будет необходимо дополнить пакет документов недостающими «бумагами». А именно выпиской об имеющейся кредитной задолженности, справкой об отсутствии просроченных платежей и договором на заем.

Условия предоставления

Потенциальным клиентам рассматриваемой кредитной организации будет интересно и полезно узнать, на каких условиях предоставляется рефинансирование в "Россельхозбанке". Условия здесь таковы:

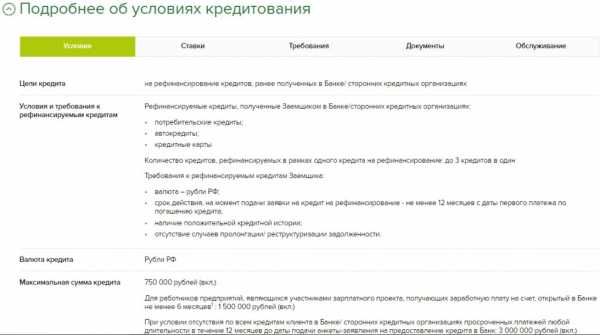

- Сумма новой ссуды не может быть больше общей суммы долгов перед иными кредиторами. При этом максимальная сумма без обеспечения равна 750,000 рублей, с обеспечением – 1,000,000 рублей. Заем до миллиона рублей также может быть выдан без обеспечения участникам зарплатного проекта от "Россельхозбанка".

- Максимальный срок ссуды – 5 лет.

- Обеспечение. Если по кредиту, который подлежит рефинансированию, было предусмотрено обеспечение, то и "Россельхозбанк" потребует того же. При отсутствии такого условия в прежнем банке здесь также обеспечение не потребуется. При необходимости в качестве обеспечения могут выступать поручительства физических, юридических лиц либо залог ликвидного имущества.

Россельхозбанк выгодно отличается от десятка банков возможностью выбора заемщиком способа оплаты кредитных платежей. Так, он может выбрать аннуитетный (ежемесячные платежи, одинаковы в течение всего срока кредитования) либо дифференцированный (размер выплачиваемой суммы в месяц постепенно меняется) тип.

Процентная ставка

Размер процентной ставки определяется многими составляющими. Так, в первую очередь ее величину определяет срок кредитования. Например, при желании взять заем на короткий срок (до 12 месяцев) ссуда будет рассчитана с учетом процентной ставки, равной 13,5 % годовых. Если же предполагается взятие кредита в срок на 1-5 лет, то ставка рефинансирования в Россельхозбанке окажется равна 15 % годовых.

Но есть некоторый перечень событий, которые могут повлечь увеличение либо сокращение уровня процентных ставок. Они таковы:

- +6 % при несогласии заемщика/созаемщиков страховать жизнь и здоровье, либо в случае несоблюдения этими лицами данного обязательства на протяжении всего срока кредитования.

- +3 % при отсутствии документов, подтверждающих целевое применение заемных средств.

- -0,6 % для «бюджетников», зарплатных клиентов, клиентов с «белой» кредитной историей в "Россельхозбанке".

Требования к заемщикам

В рамках статьи будет уместно расписать и требования к заемщикам здесь. Так, претендовать на рефинансирование своего кредита в "Россельхозбанке" могут только лица, удовлетворяющие следующим требованиям:

- Наличие российского гражданства.

- Постоянная регистрация в регионе обращения.

- Возраст клиента от 23 лет на время оформления кредитного договора и до 65 лет на момент окончания срока займа.

- Стаж работы от 6 месяцев на последнем месте работы, общий стаж – от 1 года. Если потенциальный заемщик является зарплатным клиентом банка "Россельхозбанк", то минимальный стаж работы сокращается до 3 месяцев.

- Платежеспособность клиента. Здесь в расчет берутся все источники дохода заемщика: официальная заработная плата, дополнительный заработок, социальные выплаты, пенсия и прочее. Если предложенной банком суммы недостаточно, то для увеличения максимального объема кредита можно дополнительно привлечь созаемщиков. В качестве них могут выступать муж/жена заемщика, его родители либо дети и другие физические лица, готовые взять на себя ответственность за своевременную выплату займа.

Стоит отметить, что "Россельхозбанк" готов предложить услугу рефинансирования даже пенсионерам. Причем если выплата пенсий им производится на счет, открытый в "Россельхозбанке", то требования по стажу выдвигаться не будут.

Список документов

Перекредитование в рассматриваемой кредитной организации допустимо при предъявлении следующего перечня документов:

- Паспорт гражданина РФ.

- Справки, подтверждающие наличие постоянного дохода у потенциального заемщика.

- Кредитный договор на заем, подлежащий рефинансированию.

- Справка из прежнего банка о сумме оставшейся задолженности.

- При обеспечении займа: документы на залоговое имущество и (или) документы от поручителей/созаемщиков.

В редких случаях банк вправе изменить перечень требуемой документации.

Условия обслуживания

По условиям обслуживания Россельхозбанк практически никак не отличается от своих «соперников». Так, получив рефинансирование здесь, заемщик также будет обязан вносить определенные платежи согласно установленному графику. При желании допустимо досрочное погашение кредитной задолженности. За такие действия внесение дополнительных комиссий и платежей не предусмотрено.

При невнесении же в установленные сроки на счет требуемой суммы заемщика будет ожидать штраф в размере 0,1 % от суммы долга и неустойка, равная 20 % годовых, на остаток ссуды до полного закрытия займа. При неисполнении заемщиком обязательств по кредитному договору банк также вправе наложить штраф, равный 10 МРОТ. Все возникшие разногласия при этом будут решаться в суде.

Стоит обратить внимание, что поручители/созаемщики также ответственны за своевременное закрытие ссуды. Поэтому, если по каким-либо причинам заемщик перестает оплачивать ежемесячные кредитные платежи, то это бремя переходит на плечи поручителей.

Рефинансирование ипотеки в "Россельхозбанке"

"Россельхозбанк" также предлагает свои услуги в рефинансировании ипотеки. Однако, чтобы воспользоваться ею, нужно удовлетворять таким основным требованиям:

- Возраст заемщика до 65 лет.

- До окончания срока договора по действующей ипотеке есть еще как минимум 2 года.

При желании по этой программе также допустимо привлечь созаемщиков. Максимальный возраст их на момент окончания срока действия кредитного договора должен быть не более 60 лет.

Есть ли выгода?

Нужно ли все-таки брать кредит в банке "Россельхозбанк"? Рефинансирование ипотеки других банков и иных видов займов окажется ли более выгодным здесь? Что же все-таки предпринять? Ответить на этот вопрос поможет предварительный расчет, выполненный на предложенном калькуляторе на официальной сайте банка "Россельхозбанк". Если полученная сумма ежемесячных платежей окажется намного ниже, то нужно скорее действовать и получить более выгодный кредит в новом месте. Однако нельзя забывать при этом и о необходимости оплаты страховки жизни и здоровья заемщика. Возможно новый заем с дополнительными расходами окажется более затратным.

fb.ru

Россельхозбанк: рефинансирование кредитов других банков

По статистике каждый второй работающий гражданин выплачивает кредиты в банках, и больше половины из них имеют несколько займов. Многие заемщики берут кредит в том банке, где его одобрили, и только некоторые долго выбирают выгодные для себя условия кредитования. Это в основном приводит к тому, что платежи по кредиту забирают больше половины зарплаты и выплачивать их становится затруднительным. Для таких клиентов отличным выходом из положения станет рефинансирование кредитов, Россельхозбанк оказывает данную услугу на более выгодных условиях.

Об услуге

Когда человек идет в банк и оформляет кредит, он редко задумывается о том, что можно получить более выгодные условия кредитования, с меньшей процентной ставкой и низкими ежемесячными платежами. Но после подписания кредитного договора выход только один – исправно вносить ежемесячные платежи, в противном случае придется переплачивать штрафы и неустойки. Именно для ответственных плательщиков существует услуга от Россельхозбанка – рефинансирование кредитов других банков.

Суть перекредитования в том, что заемщик оформляет новый займ в банке Россельхозбанке на сумму задолженности перед другим банком. Одним кредитом можно закрыть несколько кредитов в разных банках. Выгода клиента в том, что после перекредитования ежемесячные платежи будут ниже за счет меньшей процентной ставки и более длительного срока кредитования.

На момент перекредитования у клиента не должно быть долгов по платежам, потому что новым кредитом можно погасить только сумму основного долга и начисленные проценты.

Преимущества кредита на рефинансирование

Условия рефинансирования

Как говорилось ранее, Россельхозбанк предоставляет услугу рефинансирования кредитов для физических лиц в одном или нескольких сторонних кредитных организаций. Сумма кредита не может превышать общую сумму долгов по другим обязательствам, максимальная сумма займа по кредиту без залога и поручителей 750 тысяч рублей. Если кредит был оформлен с обеспечением, то сумма увеличивается до 1 миллиона рублей. Максимальный срок кредитования – 60 месяцев.

Что касается обеспечения, то оно потребуется в том случае, если кредит в другом банке был оформлен под поручительство юридических или физических лиц или с залогом ликвидного имущества заемщика. Обычно для кредита без обеспечения залог и поручительство не требуется, но решение для каждого клиента остается за кредитором. К тому же при принятии решения о выдаче займа банк берет в расчет заработок заемщика и исходя из него рассчитывает максимально возможный размер кредита на рефинансирование.

Преимущество перекредитования в том, что Россельхозбанк предоставляет возможность клиенту выбрать систему расчета ежемесячных платежей, аннуитетную или дифференцированную, обычно оставляют выбор за собой. Второе преимущество – валюта кредита может быть рубли или иностранная валюта, соответственно кредит на рефинансирование оформляется в той же валюте.

Процентная ставка

Процентная ставка по кредиту на рефинансирование зависит от некоторых факторов. Первое, что решает итоговую стоимость займа – это срок минимальная процентная ставка 20,9% в год, при условии, что срок кредитования до 12 месяцев и имеется обеспечение. До 3 лет, ставка вырастает на 1%, с 3 до 5 лет повышается еще на 1%.

Кредит без обеспечения обойдется заемщику значительно дороже минимальная ставка – 22,9% в год. При оформлении займа на 1 год, на 1% больше при сроке до 3 лет и с 3 до 5 лет ставка вырастет еще на один процент. Хотя это неокончательный показатель, он может меняться в зависимости от некоторых факторов:

- банк может увеличить ставку на 4,5% для заемщика, который отказался от страхования жизни и здоровья;

- на 2% увеличится ставка для заемщика, который не подтвердил целевое использование средств, при условии, что кредит был с обеспечением, а если без него, то +3%;

- уменьшение ставки до 3% банк предоставляет работникам бюджетной сферы;

- минус 5% для клиентов, получающих зарплату посредством банка;

- минус 7% для заемщиков бывших кредитных клиентов банка с идеальной кредитной историей.

Итоговую ставку по кредиту банк определяет самостоятельно в зависимости от наличия или отсутствия обеспечения.

Требования к заемщикам

Взять кредит на рефинансирование могут только резиденты Российской федерации с постоянной регистрацией в регионе обращения в банк. Возраст заемщика не менее 23 лет на момент подписания кредитного договора и не более 65 лет на момент окончания его действия. Стаж работы на последнем месте должен быть не менее полугода, а общий стаж не менее одного года. Если заемщик является зарплатным клиентом банка или получает пенсию, социальные пособия, то требования к стажу от 3 месяцев.

При расчете максимальной суммы кредита банк берет во внимание любой источник дохода заемщика. Это в первую очередь официальная зарплата с основного места работы, дополнительный заработок, социальные выплаты, пенсию и другой доход. Чтобы увеличить сумму займа, при необходимости, можно привлечь созаемщиков, их доход также будет учтен при расчете суммы кредита. В качестве созаемщика могут выступать супруг заемщика, родители или дети либо другие физические лица, которые готовы взять на себя солидарную ответственность за выплату кредита.

Обратите внимание, банк готов оказать услугу рефинансирования, в том числе пенсионерам. Для тех, кто получает выплату на счет, открытый в Россельхозбанке, требования по стажу не распространяются.

Список документов

Перекредитование в Россельхозбанке доступно при предъявлении следующих документов:

- паспорт;

- справка о доходах;

- кредитный договор;

- справка из банка об остатке долга;

- документы на залоговое имущество;

- документы от поручителей и созаемщика.

Оформить заявку можно на официальном сайте банка, после чего, в течение нескольких дней, банк даст предварительный ответ. Если он положительный, то нужно прийти в отделение банка и принести все документы, указанные в заявке. Взять кредит на рефинансирование можно в течение полутора месяцев после того, как банк одобрил заявку, в противном случае придется заново заполнять анкету и ждать ответа.

После оформления перекредитования заемщик обязан принести в банк доказательства оплаты кредитов, в противном случае кредитор имеет право изменить условия договора в одностороннем порядке.

Условия обслуживания

Полностью избавиться от кредитного бремени не поможет рефинансирование в Россельхозбанке, условия обслуживания кредитного счета такие же, как и в других банках. После подписания договора заемщик обязан вносить ежемесячные платежи по графику на свой кредитный счет. Выплатить займ можно раньше, но не позже, указанного срока, за досрочное погашение кредита банк не берет дополнительную плату.

В случае просрочки по платежу заемщика ждут штрафы в размере 0,1% от суммы задолженности и неустойка – 20% годовых, на остаток кредита до полного погашения задолженности. Если заемщик не исполняет свои обязательства по кредитному договору, то банк вправе наложить штраф в размере 10 МРОТ. В случае возникновения споров решать их придется в суде.

Обратите внимание, что поручители и созаемщики также являются участниками кредитного договора, в связи с чем банк имеет право требовать с них средства в счет оплаты задолженности.

Выгодно или нет

Стоит обращаться в банк с целью рефинансирования кредита, зависит в первую очередь от размера ежемесячных платежей по кредиту в других банка. Например, если размер ежемесячного платежа по кредиту на рефинансирование будет больше, то оформлять его нецелесообразно. Чтобы прояснить ситуацию, следует зайти на официальный сайт «Россельхозбанка и на кредитном калькуляторе посчитать размер ежемесячных платежей. Хотя это предварительные данные более точный результат может дать только кредитный специалист банка.

Калькулятор Россельхозбанка

Второе, о чем нужно помнить, что на момент обращения в Россельхозбанк не должно иметься просроченных платежей по текущим займам. Потому что эти данные фиксируются в кредитной истории, которую у каждого заемщика обязательно проверят.

Если сделать вывод, то данная услуга имеет большую выгоду только для действующих клиентов Россельхозбанка, получателей зарплаты и пенсии, работников бюджетной сферы. Для всех остальных заемщиков ставка по кредиту может превышать 23%. Еще обратите внимание на одно условие – это страхование, при отсутствии страхового полиса, ставка увеличивается на 4,5%, причем кредитор может изменить условия даже после подписания договора, когда заемщик отказался от пролонгации страховки. Но все же, чтобы оценить выгоду и экономическую целесообразность рефинансирования следует обратиться в банк и посчитать сумму ежемесячных платежей.

znatokdeneg.ru

Россельхозбанк - калькулятор рефинансирования кредита

Рефинансирование кредита Россельхозбанк

Ваша экономия -

Сравнение кредитов

Рассчитайте онлайн свою выгоду от рефинансирования кредита при помощи калькулятора Россельхозбанка. Программа и условия для физических лиц 2022 - 2019 года.

Что делать заемщикам действующих займов, когда давление ежемесячных платежей становится критическим? И это на фоне падающих ставок вновь предлагаемых кредитов. Рефинансировать займ! Зачем платить больше по старым завышенным обязательствам?

Россельхозбанк предлагает программу рефинансирования ваших действующих кредитов других банков, но уже на более выгодных для вас условиях. Вот что говорят об этом отзывы наших клиентов.

Новые, более выгодные условия:

- Возможно уменьшение % ставки по кредиту.

- Изменение валюты кредита. В условиях нестабильного курса (падение) национальной валюты именно в ней выгоднее выплачивать кредит.

- Увеличение срока выплаты займа. При этом сумма ежемесячных платежей ниже, давление на семейный бюджет меньше.

- Сокращение срока выплаты кредита. При меньшем сроке выплаты кредита вы в итоге отдадите банку меньше. Актуально, если ваши доходы существенно возросли, и вы в состоянии увеличить ежемесячные платежи.

- Возможно аккумулировать несколько потребительских кредитов в один. При этом делаете всего один платеж в месяц. Удобнее контролировать свои долговые обязательства.

- В некоторых случаях возможно снять залоговое обеспечение первичного займа.

Такие условия стали возможны благодаря снижению Центральным Банком ключевой ставки и более гибкой финансовой политике банка для физических лиц и малых предприятий. При этом потребуется минимум обязательных документов: анкета, паспорт, справка по форме 2-НДФЛ, справка о доходах и налоговая декларация.

Убедитесь, насколько выгодней рефинансировать кредит в Россельхозбанке. В этом вам поможет онлайн калькулятор рефинансирования кредита. Это легко рассчитать: просто подставляйте значения по действующему кредиту других банков и новому.

Если результат расчета вас убедил, заполните заявку или обратитесь за консультацией в ближайшее отделение банка.

Официальный сайт Россельхозбанка - rshb.ru

www.kreditnyi-kalkulyator.pro