Минусы рефинансирования ипотеки — «темная» сторона популярной услуги. Рефинансирование ипотеки минусы

Подводные камни рефинансирования ипотеки - плюсы и минусы

Политика защиты персональной информации пользователей сайта

1. Общие условия

1.1. Настоящая Политика определяет порядок обработки и защиты Обществом с ограниченной ответственностью «МАС» (далее – ООО «МАС») информации о физических лицах (далее – Пользователь), которая может быть получена ООО «МАС» при использовании Пользователем услуг/товаров, неисключительной лицензии предоставляемых в том числе посредством сайта, сервисов, служб, программ, используемых ООО «МАС» (далее – Сайт, Сервисы).

1.2. Целью настоящей Политики является обеспечение надлежащей защиты персональной информации которую Пользователь предоставляет о себе самостоятельно при использовании Сайта, Сервисов или в процессе регистрации (создании учетной записи), для приобретения товаров/услуг, неисключительной лицензии от несанкционированного доступа и разглашения.

1.3. Отношения, связанные со сбором, хранением, распространением и защитой информации предоставляемой Пользователем, регулируются настоящей Политикой, иными официальными документами ООО «МАС» и действующим законодательством Российской Федерации.

1.4. Регистрируясь на Сайте и используя Сайт и Сервисы Пользователь выражает свое полное согласие с условиями настоящей Политики.

1.5. В случае несогласия Пользователя с условиями настоящей Политики использование Сайта и/или каких-либо Сервисов доступных при использовании Сайта должно быть немедленно прекращено.

1.6. В случае не согласия Пользователя в получении информации от ООО «МАС» Пользователь может отписаться от рассылки: - кликнув по ссылке Отписаться внизу письма - путем направления уведомления на электронную почту [email protected] или при телефонном обращении в контакт-центр. При поступлении уведомлений на электронную почту [email protected] или при телефонном обращении в контакт-центр в специальном программном обеспечении для учета действий по соответствующему Пользователю, создается обращение по итогам полученной от Пользователя информации. Обращение обрабатывается максимум в течение 24 часов. В результате информация о Пользователе не включается в сегмент рассылок по соответствующему региону.

2. Цели сбора, обработки и хранения информации предоставляемой пользователями Сайта

2.1. Обработка персональных данных Пользователя осуществляется в соответствии с законодательством Российской Федерации. ООО «МАС» обрабатывает персональные данные Пользователя в целях: - идентификации стороны в рамках соглашений и договоров заключаемых с ООО «МАС»; - предоставления Пользователю товаров/услуг, неисключительной лицензии, доступа к Сайту, Сервисам; - связи с Пользователем, направлении Пользователю транзакционных писем в момент получения заявки регистрации на Сайте или получении оплаты от Пользователя, разово, если Пользователь совершает эти действия, направлении Пользователю уведомлений, запросов; - направлении Пользователю сообщений рекламного и/или информационного характера — не более 1 сообщения в день; - проверки, исследования и анализа таких данных, позволяющих поддерживать и улучшать сервисы и разделы Сайта, а также разрабатывать новые сервисы и разделы Сайта; - проведение статистических и иных исследований на основе обезличенных данных.

3. Условия обработки персональной информации предоставленной Пользователем и ее передачи третьим лицам

3.1. ООО «МАС» принимает все необходимые меры для защиты персональных данных Пользователя от неправомерного доступа, изменения, раскрытия или уничтожения.

3.2. ООО «МАС» предоставляет доступ к персональным данным Пользователя только тем работникам, подрядчикам, которым эта информация необходима для обеспечения функционирования Сайта, Сервисов и оказания Услуг, продажи товаров, получении неисключительной лицензии Пользователем.

3.3. ООО «МАС» вправе использовать предоставленную Пользователем информацию, в том числе персональные данные, в целях обеспечения соблюдения требований действующего законодательства Российской Федерации (в том числе в целях предупреждения и/или пресечения незаконных и/или противоправных действий Пользователей). Раскрытие предоставленной Пользователем информации может быть произведено лишь в соответствии с действующим законодательством Российской Федерации по требованию суда, правоохранительных органов, а равно в иных предусмотренных законодательством Российской Федерации случаях.

3.4. ООО «МАС» не проверяет достоверность информации предоставляемой Пользователем и исходит из того, что Пользователь в рамках добросовестности предоставляет достоверную и достаточную информацию, заботится о своевременности внесения изменений в ранее предоставленную информацию при появлении такой необходимости, включая но не ограничиваясь изменение номера телефона,

4. Условия пользования Сайтом, Сервисами

4.1. Пользователь при пользовании Сайтом, подтверждает, что: - обладает всеми необходимыми правами, позволяющими ему осуществлять регистрацию (создание учетной записи) и использовать Услуги сайта; - указывает достоверную информацию о себе в объемах, необходимых для пользования Услугами Сайта, обязательные для заполнения поля для дальнейшего предоставления Услуг сайта помечены специальным образом, вся иная информация предоставляется пользователем по его собственному усмотрению. - осознает, что информация на Сайте, размещаемая Пользователем о себе, может становиться доступной для третьих лиц не оговоренных в настоящей Политике и может быть скопирована и распространена ими; - ознакомлен с настоящей Политикой, выражает свое согласие с ней и принимает на себя указанные в ней права и обязанности. Ознакомление с условиями настоящей Политики и проставление галочки под ссылкой на данную Политику является письменным согласием Пользователя на сбор, хранение, обработку и передачу третьим лицам персональных данных предоставляемых Пользователем.

4.2. ООО «МАС» не проверяет достоверность получаемой (собираемой) информации о Пользователях, за исключением случаев, когда такая проверка необходима в целях исполнения обязательств перед Пользователем.

5. В рамках настоящей Политики под «персональной информацией Пользователя» понимаются:

5.1. Данные предоставленные Пользователем самостоятельно при пользовании Сайтом, Сервисами включая но, не ограничиваясь: имя, фамилия, пол, номер мобильного телефона и/или адрес электронной почты, семейное положение, дата рождения, родной город, родственные связи, домашний адрес, информация об образовании, о роде деятельности.

5.2. Данные, которые автоматически передаются Сервисам в процессе их использования с помощью установленного на устройстве Пользователя программного обеспечения, в том числе IP-адрес, информация из cookie, информация о браузере пользователя (или иной программе, с помощью которой осуществляется доступ к Сервисам), время доступа, адрес запрашиваемой страницы

5.3 Иная информация о Пользователе, сбор и/или предоставление которой определено в Регулирующих документах отдельных Сервисов ООО «МАС».

6. Изменение и удаление персональных данных

6.1. Пользователь может в любой момент изменить (обновить, дополнить) предоставленную им персональную информацию или её часть, а также параметры её конфиденциальности, воспользовавшись функцией редактирования персональных данных в разделе, либо в персональном разделе соответствующего Сервиса. Пользователь обязан заботится о своевременности внесения изменений в ранее предоставленную информацию, ее актуализации, в противном случае ООО «МАС» не несет ответственности за неполучение уведомлений, товаров/услуг и т.п.

6.2. Пользователь также может удалить предоставленную им в рамках определенной учетной записи персональную информацию. При этом удаление аккаунта может повлечь невозможность использования некоторых Сервисов.

7. Изменение Политики конфиденциальности. Применимое законодательство

7.1. ООО «МАС» имеет право вносить изменения в настоящую Политику конфиденциальности. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Политики вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Политики. Действующая редакция всегда находится на сайте light-ipoteka.ru.

7.2. К настоящей Политике и отношениям между Пользователем и ООО «МАС» возникающим в связи с применением Политики конфиденциальности, подлежит применению право Российской Федерации.

8. Обратная связь. Вопросы и предложения

8.1. Все предложения или вопросы по поводу настоящей Политики следует сообщать в Службу поддержки ООО «МАС» по электронной почте [email protected] или по телефону 8(495)241-05-53 или путем направления корреспонденции по адресу: г. Москва, ул. Проспект Мира 41, стр. 1

refinansirovanie-ipoteki.ru

Выгодно ли рефинансирование ипотеки - плюсы и минусы, как происходит процесс

Практически каждая семья, в современном мире, планировала взять, взяла и выплачивает, или уже погасила ипотечный кредит. Тем, кто только ступает на этот неизведанный и «трудный» путь стоит пожелать удачи. Выплатившие — счастливы, что все позади, а вот те, кому в настоящее время приходится еще платить — ищут способы, как погасить долг быстрее, не переплачивая при этом.

Для этого и была создана возможность рефинансирования ипотечного кредита. Давайте же разберемся, для чего это нужно и кому, в первую очередь, выгодно. Какие плюсы и минусы таит в себе данная процедура и как все сделать правильно, быстро и в кратчайшие сроки.

Как происходит рефинансирование ипотеки?

Итак, рефинансирование долга это перекредитование на более выгодных условиях с последующей выплатой имеющегося кредита посредством нового.

Например, у вас есть ипотека со ставкой 15%, но, спустя определенное время, в другом банке происходит снижение ставки до 12%. Вы имеете право оформить новый заём с более низким процентом и, полученные деньги пустить на досрочное погашение предыдущего кредита, тем самым, снижая свою процентную ставку, сумму ежемесячных выплат и уменьшая переплату.

Читайте также: где лучше брать ипотеку?

Важно! Перекредитоваться возможно, как в другом банке, так и в том, в котором оформлен ипотечный заем, но не все кредиторы готовы рефинансировать собственных заемщиков.

Как правило, финансовая часть процедуры физических лиц проходит между банками, т. е. заемщик оформляет заем в новом банке, который, в свою очередь, сам погашает ваш долг. Сумма нового займа может превышать остаточный долг предыдущего займа, оставшимися же средствами заемщик может распорядиться на свое усмотрение.

Сумма нового займа может превышать остаточный долг предыдущего займа, оставшимися же средствами заемщик может распорядиться на свое усмотрение.

В подавляющем большинстве случаев ипотечный кредит выдается под залог объекта кредитования или иного имущества с оформлением закладной. В случае рефинансирования, закладная должна быть переоформлена на новый банк, и пока эта процедура исполняется, займ считается необеспеченным. Вследствие этого, новый банк временно повышает процентную ставку по ипотеке до момента полного переоформления документов. После завершения оформления бумаг, процентная ставка по рефинансированной ипотеке снижается.

В том случае, когда перекредитование происходит в том же банке, где взят первичный заем, переоформление закладной не требуется, что значительно сокращает время и расходы заемщика.

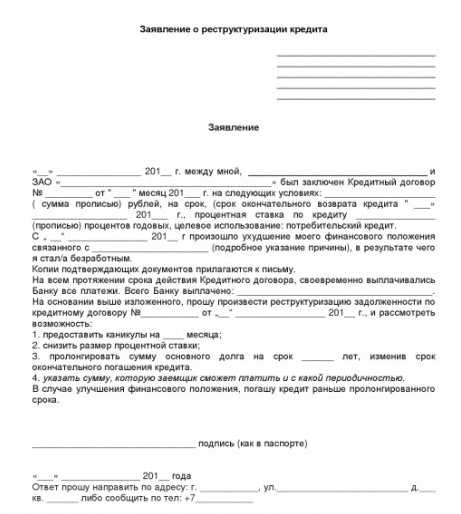

Если заемщик решает улучшить свои условия кредитования, то необходимо:- Обратиться с заявлением в свой банк с просьбой о снижении процента по кредиту, либо рассмотреть вариант рефинансирования кредита, если такая программа предусмотрена банком.

- Если банк отказал в снижении ставки или рефинансировании собственными средствами, то можно обратиться в другой банк, где подобные программы успешно практикуют.

Важно знать! Часто случается, что если ваш банк вам отказал в снижении процентной ставки или рефинансировании и вы уходите в другой банк, то вернувшись с положительным решением о рефинансировании из другого банка, ваш заемщик может передумать и пойти вам на встречу, снизив ставку.

Если вы решили заняться вопросом финансового улучшения условий кредитования, нужно внимательно перечитать свой кредитный договор и удостовериться, что нет никаких условий, препятствующих данной затее, а именно, нет:- штрафов за погашение кредита раньше срока,

- временного запрета (моратория) на досрочную выплату кредита,

- полного запрета на досрочное погашение долга.

В последнем случае, идею с перекредитованием придется оставить и искать иные пути решения финансовых проблем.

Внимание! Не рекомендуется браться за процедуру перекредитования, когда разница между ставками меньше 2%.

Плюсы и минусы

Как и в любом деле, рефинансирование имеет свои плюсы и минусы. Но, плюсов все же больше.

Основные положительные стороны следующие:

Основные положительные стороны следующие:

- Снижается процентная ставка по кредиту.

- Вследствие снижения процента, уменьшаются сумма ежемесячных выплат и общая сумма переплаты.

- Оформление перекредитования довольно простая процедура, не занимающая много меньше времени, нежели новое оформление ипотеки.

- Рефинансирование дает возможность заемщику вывести объект из-под залога.

- Досрочная выплата ипотеки формирует положительную кредитную историю.

- Не требуется согласия первоначального банка-кредитора на погашение долга средствами другого банка.

К минусам можно отнести:

- Данная процедура выгодна только тогда, когда вы точно просчитали все затраты на переоформление документов и условия штрафов за досрочное погашение.

- Большой объем документов, который нужно собрать в короткий срок, притом, что некоторые стоят денег. Оплатить придется комиссию за выдачу кредита в новом банке, если такая предусмотрена. Если имущество под залогом, то переоформление — деньги, так как залоговую квартиру придется заново оценить.

- Жесткие требования банка, готового провести рефинансирование. У вас должна быть практически идеальная кредитная история, без просрочек, иначе могут отказать в перекредитовании, тогда затраты на оформленные документы окажутся напрасны, итог — зря потраченные деньги (пункт 2).

Выгодны ли условия рефинансирования Сбербанком ипотеки других банков?

Сбербанк, как и многие другие банки, готов рефинансировать вашу ипотеку, так как это повышает престиж организации, расширяет клиентскую базу и гарантирует дальнейшее сотрудничество с клиентом.

В настоящее время, Сбербанк предлагает рефинансирование ипотеки под 9,5% годовых при сумме от 1 млн. рублей и сроком до 30 лет, а также предлагает объединение основного долга с кредитами в других банках, что значительно снижает ежемесячные выплаты.

В настоящее время, Сбербанк предлагает рефинансирование ипотеки под 9,5% годовых при сумме от 1 млн. рублей и сроком до 30 лет, а также предлагает объединение основного долга с кредитами в других банках, что значительно снижает ежемесячные выплаты.

Сбербанк не требует справок об остатке ссудной задолжности в другом банке, так как эти данные он запрашивает сам и гарантирует индивидуальный подход к каждому клиенту. Поэтому оформление занимает более короткие сроки.

Насколько выгодны условия в Сбербанке?

Пример: Остаточная сумма долга 1 млн. рублей, при сроке в 4 года, ежемесячный платеж составит 25 124 руб., при ставке кредитования 9,5%.

В то же время и при тех же начальных условиях в ВТБ 24 ваш платеж составит уже 27 076 руб., а ставка 13,5% годовых, в банке Дельтакредит 26 042 руб. при 10,5%.

Вывод, перекредитоваться в Сбербанке выгодно и быстро.

Как работает карта рассрочки Совесть: где искать подвох, или все-таки это выгодно?

Почему происходит инфляция и к чему она ведет подробнее в следующей рубрике.

Где взять кредит пенсионеру: http://wikiprofit.ru/finances/credits/kredit-dlya-pensionera.html.

Налоговый вычет при рефинансировании ипотеки

Рефинансированная ипотека в Сбербанке, ВТБ или в Райффайзенбанке — это та же ипотека, только на более выгодных условиях. Вследствие этого, заемщик не теряет право на оформление имущественного налогового вычета. Причем уплаченные суммы по процентам складываются вместе (как от целевого кредита, так и от рефинансированного). Однако сначала вы получаете вычет с процентов от целевого кредита (в первом банке), а затем вычет с процентов по рефинансированному догу (в другом банке).

В связи с прохождением процедуры перекредитования увеличится и пакет документов, подаваемых в налоговую службу. Собрать придется 2 комплекта документов от обоих банков.

Важно! В новом кредитном договоре должно быть указано, что целевое назначение кредита — рефинансирование ипотеки.

Отзывы клиентов, прошедших процедуру

Отзывы о рефинансировании ипотеки разные, но чаще всего в проигрыше остаются те, кто ранее имел проблемы с несвоевременной выплатой кредита:

Игорь Т.

Начал получать зарплату на карту Сбербанка и решил сделать рефинансирование своей ипотеки, оформленной 4 года назад в другом банке. Условия Сбера оказались действительно выгоднее: минимальный пакет документов, нет лишний беготни за справками, сэкономил время и силы. В принципе все прошло без бюрократических проволочек.

Егор М.

Отказали в рефинансировании из-за просрочки по кредитной карте в Сбере. Жаль ((, но видать такие порядки.

Светлана Ф.

Потеряв часть доходов из-за смены работы, пришлось обратиться в банк с просьбой о снижении процентной ставки. Сначала предложили увеличить срок кредита и за счет этого снизить платеж, но это не подошло, так как просто хочу быстрее выплатить и забыть. На сайте Сбербанка увидела предложение о рефинансировании, почитала что это и как, сходила в ближайшее отделение и оставила заявку. В итоге положительный ответ и проход через данную процедуру закончился снижением моего платежа на пару тысяч рублей. Правда пришлось собрать кучу документов и посетить предыдущий банк, чтобы полностью закрыть ссудный счет после досрочного погашения.

А стоит ли проводит рефинансирование ипотеки, смотрите на видео:

wikiprofit.ru

Рефинансирование ипотеки в своем же банке: насколько выгодно

Какой заемщик не мечтал, чтобы процентную ставку по его многолетнему кредиту снизили? Особенно если платить осталось более трех лет? Такое возможно, если произвести рефинансирование ипотеки в своем же банке.

Для чего предназначено перекредитование, и как его оформить?

Перекредитование, оно же рефинансирование, позволяет перекрыть имеющуюся задолженность кредитом со сниженной процентной ставкой. Иными словами, вы оформляете на себя второй кредит, чтобы перекрыть первый. Такая процедура позволяет уменьшить переплату по оставшейся ипотеке и (или) величину ежемесячного платежа. Вас может заинтересовать предложение Сбербанка перекредитование ипотеки.

За рефинансированием кредита можно обратиться как в свой, так и в другой коммерческий банк. В тех случаях, когда вы привлекаете сторонние банки для перекрытия имеющегося долга, процедура оформления бумаг по сложности не уступает взятию ипотеки. Поэтому чаще всего рефинансирование целесообразнее оформлять у того кредитора, с которым ранее был заключен ипотечный договор.

Необходимо подчеркнуть, что наличие у вас обязательства перед определенным кредитором, не дает никаких гарантий на то, что он одобрит рефинансирование.

Для оформления рефинансирования необходимо:

- получить предварительную консультацию банковского специалиста;

- обновить пакет документов: предоставить новые копии, если что-то изменилось, а также новую справку о доходах;

- оформить заявление.

Кредитор рассматривает вопрос рефинансирования (как правило, это может занять неделю либо две), и при положительном решении заключается новый кредитный договор. Оформление потребует повторной регистрации обременения в Росреестре.

Почему банк может отказать в перекредитовании?

Для того чтобы оформить новый кредит (пусть даже и для перекрытия старого), вам необходимо заново собрать полный пакет документов. Кредитор стремится минимизировать собственные риски, поэтому он будет заново проверять вашу трудоустроенность и платежеспособность. Это необходимо для того, чтобы убедиться, что вы до сих пор способны оплачивать накапливаемые долги.

В то время, когда была оформлена ипотека, вы, скажем, были неженатым человеком, без детей, не имели иных денежных обязательств и могли тратить половину своей зарплаты на перекрытие основного долга и процентов. Теперь же по прошествии определенного времени у вас появилась семья, трое детей (которые находятся на вашем иждивении), вы сменили место работы, оформили автокредитование и обзавелись кредитной картой. Согласитесь, от тех условий, с которыми оформлялась ипотека, не осталось и следа. Вот почему банки перепроверяют своих клиентов прежде, чем предоставлять им рефинансирование.

Все банковские отделения настороженно относятся к представителям малого бизнеса. Дело в том, что предугадать финансовое состояние индивидуальных предпринимателей заранее практически невозможно. Поэтому одобрение кредитов в этом случае носит рисковый для банка характер.

Даже если по показателям вы – далеко не идеальный заемщик, и банк в рефинансировании будет вынужден отказать, того факта, что вы уже являетесь его клиентом, отменить будет невозможно. На тот момент, когда оформлялся ипотечный договор, условия вашей финансовой обеспеченности кредитора полностью устраивали, поэтому сейчас разорвать с вами контракт (если вы исполняете его, согласно возложенным обязательствам) он не вправе.

Ипотека по упрощенной системе

До 2009 года банки выдавали ипотеки по упрощенной системе, т.е. для оформления кредита требовалось минимальное количество документов, соответственно, справку о ваших доходах никто не смотрел. Несмотря на большие проценты по займам, пользовались они завидным спросом. Если вам уже когда-то повезло оформить кредит без подтверждения доходов, и вы до сих пор не можете предоставить банку соответствующую справку, подумайте – целесообразно ли требовать рефинансирование? Напуганные возможным кризисом кредиторы досконально проверяют потенциальных клиентов. А значит, отсутствие справки о доходах может стать причиной отказа в перекредитовании.

Кредитная история тоже играет свою роль

К числу вероятных причин в отказе рефинансирования стоит отнести изменение кредитной истории. В последнее время роль данного документа сильно возросла. И если на момент оформления ипотечного договора она полностью устраивала кредитора (раз он вам все-таки одобрил заём), то сейчас ситуация может резко измениться. Причем не в лучшую для вас сторону:

- дело в том, что, если вами неоднократно был нарушен график погашения долга, у банка возникнет недоверие к вашей платежеспособности. При этом неважно, что по бумагам вы успешный человек с необходимым уровнем заработка.

- даже если просрочек не возникало, нет гарантии, что ваша кредитная история не содержит изъянов. Испортить ее могут мошенники, которые незаконным путем оформляют обязательства на чужие имена. Чтобы убедиться в «чистоте» вашего отчета, самостоятельно закажите его в кредитных организациях для проверки.

А стоит ли проводить рефинансирование у «своего» банка?

Несмотря на трудоемкий процесс сбора необходимых документов, многие заемщики все же стремятся добиться рефинансирования для уменьшения процентов по основному долгу. Но всегда ли нужно оставаться во власти своего банка? Конечно, нет: вы вправе сменить кредитора, если условия вашего банка недостаточно выгодны для переоформления сделки. Пробегитесь по официальным сайтам банков, посетите их местные отделения, соберите полную информацию и только после этого определитесь с выбором.

Не забывайте, что у рефинансирования, как и у ипотеки, много «подводных камней», поэтому прежде, чем связывать себя с новыми финансовыми обязательствами, изучите все условия их предоставления более детально.

frombanks.ru

Рефинансирование ипотеки, плюсы и минусы.

Рефинансирование - это перекредитование. Заемщик меняет кредит, гасит за счет нового старый и выплачивает новый на более выгодных условиях. Более подробно о том, что такое рефинансирование мы говорили в статье “Рефинансирование ипотеки - что это?”Плюсы рефинансирования ипотечного кредита.

- Изменение процентной ставки по кредиту. За последние годы ипотека в России подешевела в среднем на 6%. Сегодня Сбербанк предлагает ипотечную ставку 9,5%. Нет причин оплачивать проценты, под которые вас кредитовали пару лет назад. Изменение вашего статуса также может помочь получить более выгодные условия. С момента оформления ипотеки мог вырасти стаж работы, зарплата. Смена зарплатного банка тоже играет роль (подробнее об этом на LENDO в статье “Требования к заемщику при рефинансировании ипотеки”).

- Изменение размера ежемесячного платежа. В случае, если ежемесячный платеж стал обременителен, его можно уменьшить за счет увеличения срока выплат. При этом, как правило, увеличивается общая переплата по кредиту. Если вы решили быстрее рассчитаться с банком, срок кредита можно сократить за счет увеличения суммы ежемесячного платежа.

- Снятие обременения с залога. В этом случае ипотека закрывается с помощью открытия нецелевого потребительского кредита, а заемщик получает все права собственности на объект, который раньше был в залоге у банка. Может осуществлять любые сделки. Процент по кредиту без залога, как правило, выше.

- Рефинансирование также дает возможность: Сменить валюту. Это удобно, если валюта зарплаты изменилась. Объединить все имеющиеся кредиты и управлять ими как одним, внося общий платеж. Сменить неугодный банк на более удобный с лучшим сервисом и выгодными условиями рефинансирования. Открыть новый кредит на большую сумму и разницу получить наличными. Получить имущественный вычет (П.1 ст. 220 НК РФ).

Минусы рефинансирования ипотеки или кому не выгодно.

- Издержки при оформлении рефинансирования. Сбор справок, оценка недвижимости. LENDO не включает сюда так часто упоминаемые затраты на новую страховку ипотеки, об этом в статье “Как посчитать выгодно ли рефинансировать ипотеку”.

- Уже выплачена половина аннуитетного кредита. В этом случае вы уже погасили проценты и перешли к основному долгу. Новый кредит заставит вас снова выплачивать проценты.

- Бюрократические проволочки. Кропотливый сбор документов потребует затрат времени.

- Высокие требования к заемщику. Кредит с пониженной ставкой банки могут выдавать только благонадежным и проверенным клиентам.

Изучив все плюсы и минусы, LENDO рекомендует:

- Тщательно просчитать все "за" и "против";

- Хорошо спланировать время, которое предполагается потратить;

- Прочитать самую актуальную информацию по рефинансированию на 2022 г. в статьях: “С чего следует начать при рефинансировании ипотеки”, “Сколько стоит рефинансирование ипотеки”, “Обзор: отзывов по рефинансированию ипотеки”;

- Разница между текущим кредитом и предполагаемым для рефинансирования должна быть не менее 2%;

- Процентные ставки всех банков, по-прежнему зависят от документов, подтверждающих благонадежность заемщика. Выбирайте период когда вы сможете предоставить их наибольшее количество и получить самые лучшие условия.

lendo.ru

Минусы рефинансирования кредитов - Советы заемщикам

Рефинансирование – популярная кредитная программа. Ее основная цель – возможность ликвидировать задолженность по уже имеющемуся займу и оформить новый кредитный договор на более выгодных условиях для заемщика.

Обычно меняется срок, процентная ставка или же размер ежемесячного платежа. Однако о минусах рефинансирования кредитов никто не хочет говорить. Ниже мы попытаемся раскрыть тему максимально подробно.

Содержание статьи:

Банки завлекают клиентов, представляя им данную кредитную программу, как прекрасную возможность получить новый кредит с лучшими условиями. Однако на самом деле рефинансирование обладает существенными недостатками. Если клиент не будет учитывать «подводные камни» при решении вопроса об оформлении нового займа, то он рискует прогадать.

Денежные средства могут быть выданы банком-кредитором или сторонним кредитным учреждением. В настоящее время действует большое количество программ рефинансирования, что связано с высоким спросом на данный кредитный продукт.

Дополнительные издержки

Рефинансирование кредита может повлечь дополнительные издержки, которые будут возмещаться за счет средств клиента. Прежде всего, речь идет о комиссиях банка.

Многие кредитные учреждения отказываются от данной статьи расходов для своих клиентов. Тем не менее существуют банки, занимающиеся рефинансированием кредита, которые берут денежные средства за рассмотрение заявки, за выдачу займа. Снятие залога и его повторное оформление также потребуют от клиента дополнительных денежных средств.

Для нового кредита понадобится вновь собрать пакет документов. Отдельные справки, входящие в его состав, предоставляются не бесплатно, что чревато потерей не только денег, но и времени, сил.

Таким образом, рефинансирование кредита сопровождается определёнными расходами. Обычно заемщики принимают во внимание исключительно разницу в процентах между старым и новым долгом. Но целесообразно подсчитать точную сумму издержек и сравнить ее с выгодой, которую клиент получит при оформлении нового кредита.

Требования к заемщику

Необходимость рефинансирования может возникнуть в силу каких-либо объективных обстоятельств, например, рождение ребенка, болезнь, изменение размера заработной платы. В этом случае клиент сразу же оценивает затруднительность своего положения и обращается к услугам своего или стороннего банка для рефинансирования.

Банк непременно проверит кредитную историю потенциального заемщика. В случае имеющихся просрочек по действующему кредиту ему с высокой долей вероятности будет отказано. Кредитное учреждение не станет брать на себя риски невозврата суммы долга.

Но случаются и другие ситуации, когда заемщик не гасит кредит, его задолженность растет и рассчитаться с нею становится все труднее. В этом случае он старается найти помощь в лице кредитного учреждения. Однако рассчитывать на рефинансирование в данном случае бесполезно.

Банки довольно тщательно проверяют клиентов, особенно в кризисное время. Рефинансирование кредитов без справок и поручителей практически невозможно, оно не будет предоставлено клиентам, чье финансовое положение значительно ухудшилось.

Слабое развитие системы рефинансирования

Данный кредитный продукт уже давно действует в Европе. В России эта схема кредитования еще неразвита на достаточном уровне. По сути заемщик просто берет новый кредит. Причем ему приходится совершать все те же операции, что и при оформлении прежнего займа.

Недостатки в этом случае очевидны – потеря времени, сил и денежных средств. В таких условиях оформлять рефинансирование становится выгодно исключительно при значительной разнице между процентной ставкой нынешнего и возможного кредита. В противном случае клиент рискует вовсе не получить никаких преимуществ.

Кроме того, у клиентов возникают сложности с переоформлением залога. С одной стороны, кредитор не снимет обременение до тех пор, пока сумма долга не будет погашена. С другой стороны,клиент не может взять кредит на рефинансирование в стороннем банке, пока тот не получит залог.

Как правило, при возникновении таких ситуаций сторонний банк предоставляет денежные средства клиенту до получения обеспечения исполнения обязательств, но на это время будут действовать высокие процентные ставки.

Высокие требования банка

Минимальные процентные ставки влекут за собой жёсткие требования банка. Например, это могут быть дополнительные условия – поручительство, расширенный комплект документов для выдачи займа. Некоторые банки предоставляют перекредитование под залог недвижимости.

Это также будет интересно:

Так, кредитные учреждения желают минимизировать риски невозврата денежных средств.

Отсутствие выгод

Рефинансирование будет максимально выгодным в том случае, если кредит был оформлен недавно и большая часть займа еще не погашена. После того как половина кредита ополчена перекредитование теряет свой смысл.Как правило, клиент гасит задолженность равными ежемесячными платежами. При этом, если обратить внимание на график, то становится очевидно, что в первую очередь банк хочет вернуть проценты.

Вначале значительная доля платежа направляется именно на их погашение. Постепенно соотношение меняется.

Таким образом, к середине срока большая часть процентов уплачена, а вот сумма основного долга практически не изменилась. Рефинансирование в данном случае невыгодно.

Клиент ничего не выигрывает, зато, оформив новый кредит, у него возникнет необходимость заново погашать проценты уже по этому займу.

Резюмируем

- Рефинансирование – это удобный инструмент, который позволяет получить кредит на более выгодных условиях. Его основное преимущество – снижение кредитной нагрузки заемщика.

- Тем не менее данная программа имеет существенные недостатки. Во многом они связаны с высокими требованиями и дополнительными издержками.

- В нашей стране еще недостаточно развит данный кредитный продукт, поэтому его использование может обернуться нулевой экономией.

При оформлении рефинансирования необходимо трезво оценить все плюсы и минусы, чтобы определить выгоден ли будет заемщикуновый договор.

infozaimi.ru

Плюсы и минусы рефинансирования ипотеки

Главная » Плюсы и минусы рефинансирования ипотекиПолучая ипотеку в банке, люди часто сталкиваются с такой ситуацией, когда продолжать выплачивать кредит и высокие проценты по нему, становится все труднее и труднее. Реальный выход из сложившейся ситуации – это воспользоваться механизмом рефинансирования. Рефинансирование ипотеки – это возможность перекредитования в другом банке. Суть подобной процедуры, получение кредита с более низкой процентной ставкой в другом, новом банке, с целью погашения ранее взятого кредита, процентная ставка по которому очень высока. Рефинансирование стало возможным благодаря наметившейся тенденции к снижению процентных ставок по ипотеке. Заемщик с помощью рефинансирования может уменьшить свои переплаты по первичному кредиту.

Перекредитование позволяет уменьшить часть расходов по погашению ипотечного кредита, если осуществить рефинансирование первоначального кредита в том же банке, который выступал ранее кредитором по ипотеке. Не все банки идут на этот шаг, который ведет к уменьшению их доходности по выданному ранее ипотечному кредиту. В данной ситуации лучше обратиться в другой банк с просьбой о предоставлении ипотечного кредита с низкой процентной ставкой. Получив положительное решение нового банка о таком кредите, это можно использовать в качестве аргумента для переговоров с первичным банком – кредитором об изменениях условий кредитования.

При рефинансировании, смена кредиторов создает для заемщика определенные трудности и проблемы. Существует ряд факторов, которые необходимо учитывать заемщику для начала процедуры рефинансирования, это: - это безупречная кредитная история;- дополнительные расходы, связанные с переоформлением кредитных договоров по ипотеке;- оценка предмета ипотеки;- заключение договора страхования имущества с новой страховой компанией.

Условия рефинансирования могут отличаться в ту или в иную сторону, в зависимости от того, какие условия ипотечного кредитования существуют в различных банках. К дополнительным расходам можно отнести расходы заемщика на перерегистрацию ипотеки и оплата нотариальных услуг.

Процесс рефинансирования ипотеки регулируется Федеральным Законом «Об ипотеке», глава 7 которого регулирует отношения залогового ипотечного жилья при смене кредиторов. В соответствии с законом, ипотечное жилье может выступить вторично в качестве залога. На практике, заемщик вынужден гасить кредит у первоначального кредитора, снимать в дальнейшем обременение залогом с ипотечного жилья. Только после выполнения всех вышеперечисленных действий, можно обращаться в другой банк за получением нового кредита. В качестве залога для нового банка – кредитора, выступает квартира заемщика.

Для осуществления рефинансирования, заемщик может воспользоваться различными программами, специально разработанных в большинстве банков для ипотеки. Анализ различных программ ипотечного кредитования, которые можно использовать для рефинансирования, позволит правильно выбрать банк, в который следует обращаться. При отсутствии возможности перекредитования, заемщик может воспользоваться беззалоговыми краткосрочными кредитами для погашения первоначального кредита. Минус данной схемы заключается в том, что заемщик вынужден брать новые кредиты для погашения предыдущих займов, что приведет к неизбежным финансовым потерям заемщика. Выход из подобной ситуации заключается в использовании дополнительного залогового имущества, что позволяет значительно снизить процентную ставку по выдаваемым кредитам.

Заемщик, который воспользовался услугами ипотечного брокера, получает реальную возможность получить новый кредит для рефинансирования ранее взятого ипотечного займа. Услуги брокера являются для банка гарантией на период перерегистрации ипотечного жилья.

ekamoney.ru

Минусы рефинансирования ипотеки — "темная" сторона услуги

При изучении перекредитования услуга, как правило, рассматривается односторонне — выделяются ее плюсы, а недостатки остаются «за бортом». Как результат, заемщику не удается оценить возможности и перспективы банковской услуги. Ниже выделим минусы рефинансирования ипотеки — «подводные камни» банковской услуги, о которых мало говорят. Игнорирование этой стороны кредита приводит к тому, что заемщик оказывается в еще большем «минусе» и вынужден переплачивать по займу.

Читайте также — Выгодно ли рефинансирование ипотеки — реальность и отзывы

Когда это выгодно?

Перекредитование эффективно в трех случаях:

- Ставка по новому займу ниже на 2-3 пункта и более.

- Возрастает срок ипотечного кредита, что снижает финансовую нагрузку на бюджет заемщика.

- Замена валюты кредитования. Это актуально на фоне текущей инфляции.

Рефинансирование ипотеки — плюсы и минусы

Выделим главные «выжимки» в отношении услуги — плюсы и минусы рефинансирования ипотеки. Первому фактору уделим минимум внимания, а на недостатках остановимся подробнее.

Преимущества

К плюсам стоит отнести:

- Снижение размера платежей, выплачиваемых раз в месяц. Это актуально, когда с момента оформления финансовое состояние заемщика ухудшилось, снизилась зарплата и возникли иные трудности.

- Замена валюты. Проблемы в экономике и международные санкции привели к скачку курса. Как результат, валютные кредиты перестали быть выгодными. Заемщики обращаются в банки с просьбой заменить иностранную валюту рублями.

- Объединение кредитов в один долг (если займов было два и больше). В этом случае удается снизить нагрузку и избежать случайных просрочек.

- Уменьшение ставки. Как отмечалось, перекредитование актуально при снижении ставки на 2-3%. Итоговая переплата снижается.

- Снятие обременения с предмета залога. При оформлении беззалогового займа клиент банка получает доступ к совершению сделок с имуществом. Недостаток в том, что ставка в таком случае выше.

Рассматривая плюсы и минусы рефинансирования ипотеки, стоит изучить отзывы людей, которые на личном опыте убедились в актуальности или неэффективности услуги. Ниже выделим недостатки услуги на базе практического опыта банковских клиентов.

Недостатки

Минусы рефинансирования:

- Дополнительные расходы. Оформление перекредитования требует новых затрат, связанных с получением кредита — оплата услуг нотариуса, оценка недвижимости, плата за предоставление справок и так далее. Рассчитывая, выгодно ли перекредитование, стоит брать во внимание эту статью затрат.

- Жесткие требования. Минусы рефинансирования ипотеки в Сбербанке или другом финансовом учреждении включают требования к клиентам, которые отличаются большей жесткостью. Банк глубоко изучает потенциального заемщика на факт наличия долгов, проверяет платежеспособность и трудоустройство. Если заемщик не устраивает кредитора по любому параметру, услуга не предоставляется. Несмотря на конкуренцию, банки тщательно изучают потенциальных клиентов.

- Низкий уровень развития рефинансирования. Перекредитование востребовано в Европе, а граждане РФ плохо знакомы с услугой. Да и сам процесс оформления кажется запутанным и сложным. В итого люди бояться потерять время и деньги. Кроме того, рефинансирование не всегда выгодно, что требует внимательного подхода при выборе предложения.

- Дополнительные условия. Часто для рефинансирования кредита клиент банка вынужден вести поручителя, предъявлять залог или нести дополнительные бумаги, подтверждающие платежеспособность и наличие работы.

- Штраф за погашение. Некоторые банки устанавливают штрафы и комиссии за преждевременную выплату долга. Чтобы избежать расходов, стоит заранее обратиться в старый банк и определить возможность выплаты.

Итоги

Зная плюсы и минусы рефинансирования ипотеке в Сбербанке и другом финансовом учреждении страны, проще сделать выбор в пользу подходящего варианта и определить, выгодно перекредитование для конкретной ситуации или нет.

malodeneg.com