Что такое эффективная процентная ставка по кредиту? Что такое эффективная процентная ставка по кредиту

Что такое эффективная процентная ставка по кредиту?

Выбирая программу кредитования из предложенных банками, в первую очередь, заемщик обращает внимание на размер годовой процентной ставки. Большинство клиентов наивно полагают, что чем меньше ставка, тем дешевле обойдется ссуда. Такой подход к выбору кредита, как правило, не совсем верный. Ставка, указанная в рекламе, несколько отличается от той, которую фактически придется заплатить клиенту за пользование ссудными средствами. Дело в том, что, помимо процентов, следует учитывать дополнительные расходы по кредиту, включая комиссию за рассмотрение заявки, платежи за обслуживание ссудного счета, оценку залога и другие. Для того чтобы определить реальные расходы по кредиту и выбрать наиболее выгодное предложение банка, следует сделать расчет эффективной процентной ставки.

Эффективная процентная ставка – это ставка банка, которая формируется из годовой процентной ставки и дополнительных расходов по кредиту, которые взимаются с заемщика банками при оформлении ссуды и ее сопровождении в течение срока кредитования.

При оформлении кредита с выдачей пластиковой карты в дополнительные расходы входят:

- комиссии за выдачу кредита, обслуживание ссудного счета и выпуск кредитной карты;

- платежи за ведение карточного либо банковского счета, открываемых для погашения кредита, и за осуществление приходно-расходных операций ним;

- погашение пени и штрафных санкций за превышение лимита остатка на карте;

- услуги конвертации валют;

- оценка предмета залога, его страхование и платежи по регистрации;

- другие платежи, в зависимости от выбранной программы кредитования.

Расчет эффективной процентной ставки

Центральным банком России рекомендовано составлять расчет эффективной процентной ставки банкам методом расчета сложных процентов по каждой ссуде, выдаваемой физическим лицам. На практике не все банки выполняют данную рекомендацию. Поэтому, выбирая кредитную программу, заемщику следует самостоятельно определить данный показатель.

Для того чтобы рассчитать эффективную процентную ставку необходимо знать график платежей по кредиту. В сети Интернет, в том числе официальных сайтах кредитных организаций, имеются кредитные калькуляторы банков, с помощью которых заемщики могут сделать расчет эффективной процентной ставки. По многим кредитным программам дополнительные расходы существенно увеличивают кредитную нагрузку на клиента банка. Эффективная процентная ставка получается намного больше той, которую озвучивает в своих предложениях банк.

В расчет эффективной процентной ставки не включаются расходы, которые связаны с неисполнением заемщиком обязательств по кредиту и зависят от принимаемого решения клиентом до срока завершения кредитования. За нарушение графика платежей и непогашение задолженности применяются санкции в виде исчисления пени и наложения штрафа. Если в условия кредитного договора не включена возможность досрочного погашения кредита, то, при принятии решения заемщиком досрочного гашения обязательств, предусматривается штраф. Поэтому, кредитные калькуляторы банков, к сожалению, позволяют сделать только приблизительный расчет.

Какие факторы влияют на размер эффективной процентной ставки?

Для правильного подсчета эффективной процентной ставки следует, помимо всех платежей по ссуде, учитывать большое количество составляющих. К факторам, влияющим на размер эффективной процентной ставки, относятся:

- Срок кредитования. При меньшем сроке эффективная процентная ставка больше, так как затраты распределяются на меньший временной промежуток.

- Вид внесения платежей. Аннуитетный - внесение одинаковых платежей в течение срока кредитования. Буллитный - сначала выплачиваются проценты, затем погашается основной долг. Дифференцированный - снижение размера платежа к концу срока. Наименьший размер эффективной процентной ставки будет при буллитном виде внесения платежей, а максимальный при дифференцированном.

- Размер первоначального взноса по кредиту. Чем он выше, тем меньше сумма погашаемой задолженности.

Подведем итоги…

Для того чтобы информация не подвергалась искажению, сравнивать размер эффективной процентной ставки следует по кредитным программам с одинаковыми условиями выдачи ссуды. Расчет эффективной процентной ставки позволяет заемщику узнать свои максимальные затраты по кредиту. До заключения кредитного договора банки обязаны предоставлять клиенту информацию о ее размере и фиксировать данные в кредитном договоре. Для объективной и достоверной оценки расходов, заемщику, кроме эффективной процентной ставки, следует учитывать величины и факторы, которые не включаются при ее расчете.

findept.ru

Эффективная процентная ставка - это внутренняя норма доходности

Эффективная процентная ставка — это термин, который чаще всего используется для обозначения полной стоимости кредита. Банки любят скрывать реальный процент по кредитам, которые они предоставляют, ведь чем меньше процент по кредиту, тем привлекательнее банк для потенциальных заемщиков. В МСФО метод эффективной ставки процента используется для расчета амортизированной стоимости финансовых инструментов. Так что же это за термин «эффективная процентная ставка»?

Финансовый инструмент — это договор об обмене денежными потоками

Любой финансовый инструмент – это договор (сделка) между двумя сторонами. Одна сторона сделки (скажем, банк) имеет на руках много денег сейчас, другая сторона сделки (скажем, бизнес) нуждается в деньгах. Если эти стороны — банк и бизнес — приходят к соглашению, то заключается кредитный договор. Если говорить непрофессионально, то банк меняет свой мешок денег, который у него есть сегодня, на денежные потоки в будущем. Бизнес, со своей стороны, знает, как организовать эти будущие денежные потоки от своей деятельности, но для этого ему нужны денежные средства сегодня.

Банк дает деньги на какое-то время в надежде получить доход, бизнес берет деньги и отдает взамен юридически обязывающий документ (договор) с обещанием вернуть все деньги плюс какую-то дополнительную сумму за пользование денежными средствами в течение определенного времени. Собственно говоря, финансовый инструмент — это сделка по обмену денежного мешка, имеющегося в наличии, на денежные потоки в будущем. Одна сторона отдает деньги и получает бумагу (договор), другая сторона — отдает бумагу (договор) и получает деньги.

Более понятный пример для любого человека — это депозитный вклад в банке. Сегодня у вас есть лишние денежные средства, и вы согласны отдать их банку на время за определенную плату. Вы приходите в банк, отдаете свои накопления, а взамен получаете «бумагу» — договор вклада. Это тоже финансовый инструмент. Вы можете снять выросшую сумму денег в конце срока вклада единоразово. Или можете снимать проценты, а в конце срока вклада снять сумму основного долга, в этом случае вы обменяете «мешок» денег сегодня на потоки денежных средств в течение срока вклада. Так вот ставка процента, которая приравняет сегодняшний вклад и ВСЕ денежные потоки в будущем, и называется эффективной процентной ставкой по вкладу. Она показывает реальный уровень дохода по вкладу в процентах.

Эффективная ставка процента и внутренняя норма доходности — это одно и то же

У каждого финансового инструмента есть две стороны: инвестор и заемщик. Эффективная процентная ставка по одному и тому же финансовому инструменту показывает, с одной стороны, стоимость кредита для заемщика а, с другой стороны, доходность вложений для инвестора. Инвестор обычно использует термин «внутренняя норма доходности», заемщик предпочитает использовать другой термин — «эффективная процентная ставка». Поэтому чаще всего можно встретить словосочетания «внутренняя норма доходности инвестиции» и «эффективная процентная ставка по кредиту».

Эффективная процентная ставка по финансовому инструменту – это ставка, применяемая при точном дисконтировании всех будущих денежных платежей ИЛИ поступлений от финансового инструмента.

Другими словами, если вы — заемщик и берете кредит в 1,000,000 рублей, который будет выплачивать несколько лет ежемесячными платежами, плюс к этому должен заплатить ещё какие-то комиссии и сборы, то ставка процента (ставка дисконтирования), приравнивающая все сборы и будущие платежи по кредиту с одной стороны и сумму кредита в миллион рублей с другой — это и будет эффективная ставка по кредиту.

Если вы — инвестор и кладете деньги в банк, то эффективная ставка по вашему вкладу — это ставка процента, приравнивающая сумму вашего взноса сегодня и сумму всех сумм к получению (ежегодные проценты+основной долг) в будущем. На этом сайте есть подробная статья про капитализацию вклада, в которой рассказано и о расчете эффективной ставки процента по вкладу.

Для того, чтобы лучше понять, что такое эффективная ставка процента, нужно иметь представление о дисконтировании. На этом сайте есть хорошая статья по этой теме: что такое дисконтирование

Таким образом, чтобы найти эффективную ставку процента по долговому финансовому инструменту, нужно рассчитать его внутреннюю норму доходности для второй стороны, для инвестора. Подробную статью по этой теме можно найти по ссылке: внутренняя норма доходности.

В следующей статье будет рассмотрен частный случай расчета эффективной процентной ставки по кредиту.

Другие статьи по теме финансы:

Вернуться на главную страницу

msfo-dipifr.ru

Что такое эффективная процентная ставка по кредиту?

Эффективная ставка!Центральный Банк РФ своим письмом от 29 декабря 2006 г. N 175-Т «Об определении эффективной процентной ставки по ссудам, предоставляемым физическим лицам» рекомендовал банкам составлять расчет эффективной процентной ставки по каждому кредиту, выдаваемому физическим лицам.

Эффективная ставка!Центральный Банк РФ своим письмом от 29 декабря 2006 г. N 175-Т «Об определении эффективной процентной ставки по ссудам, предоставляемым физическим лицам» рекомендовал банкам составлять расчет эффективной процентной ставки по каждому кредиту, выдаваемому физическим лицам.Что же такое эффективная процентная ставка? Эффективная процентная ставка - это ставка, которая складывается из процентной ставки по кредиту и всех сопутствующих платежах, взимаемых банками при оформлении и сопровождении кредита.

Так, например, эффективная ставка по кредитным картам формируется с учётом следующих сопутствующих платежей:

- комиссий за эмиссию карт,

- комиссии за их обслуживание,

- ведение карточного счета,

- операций по картам,

- штрафных санкций за превышение лимита и несвоевременное погашение кредита,

- проведение конвертации валют,

- других дополнительных расходов, зачастую обязательных при обслуживании кредита.

В отдельных банках эффективная ставка получается в разы больше озвучиваемой банком процентной ставки по самому потребительскому кредиту, причём она всегда выше по кредитным картам. Многих клиентов банка, размер эффективной процентной ставки может заставить задуматься о целесообразности оформления кредита, ведь по многим потребительским кредитам и кредитным картам размер может достигать значительных величин.

Так, Сбербанк России на своём сайте приводит пример, расчёта эффективной ставки по Потребительскому кредиту в сумме 100 000 рублей на 5 лет с процентной ставкой 17% годовых без оформления залогового обеспечения, где полная стоимость кредита составит — 18,4% годовых. По кредитным картам такого расчёта банк не приводит, хотя это тоже потребительские кредиты. А потому не приводит, что там полная стоимость будет выше.

Итак, банки обязали эту ставку клиенту раскрывать, т.е. расшифровать по видам, поэтому её расчёт необходимо получать от банка до подписания кредитного договора. Только после сравнения эффективной процентной ставки и ставки по кредиту, и только после сравнения эффективной ставки нескольких банков надо выбирать банк для кредитования. Величина эффективной ставки в различных банках может значительно отличаться по размеру.

Раскрытие банками данной информации будет подталкивать кредитные организации к созданию условий для добросовестной конкуренции, обеспечит повышение прозрачности в отношениях между кредитными организациями и населением, будет способствовать снижению рисков заёмщиков.

bankirsha.com

Эффективная ставка по кредиту. Как ее рассчитать

На сегодняшний день банки обязаны сообщать полную информацию о процентных ставках, которые присутствуют в кредите. Существуют разные комиссии:

– Комиссия банка, которая единоразово начисляется и добавляется к телу кредита;

– Комиссия банка, которая начисляется на сумму кредита каждый месяц;

– Годовая процентная ставка, которая начисляется на остаток суммы по кредиту;

– Комиссия за выдачу кредита, которая уплачивается в кассу банка единоразово при получении кредита;

– Страховые платежи аккредитованным страховым компаниям.

Данный список содержит перечень основных комиссий, но не является исчерпывающим. В некоторых банках можно встретить и другие виды платежей, которые зачастую не сообщаются заранее, а о которых ставят в известность перед подписанием договора. Конечно, можно не подписывать договор в таком случае, но нет гарантий, что представится возможность получить кредит в другом банке, тем более время уже затрачено.

На момент рассмотрения различных условий в банках необходимо запрашивать величину эффективной ставки по кредиту. В таком случае всё выглядит гораздо проще, чем меньше величина ставки, тем выгодней кредит, так как в расчет эффективной ставки по кредиту уже включены все имеющиеся комиссии и дополнительные платежи.

Эффективная процентная ставка, как правило, не размещается в интернете. В Call-Центре банка помогут в расчете процентов по кредиту, и сообщат общую сумму переплаты, но эффективную ставку порекомендуют узнавать уже на месте получения кредита. Чтобы посетить отделения банков необходимо затратить немало времени. В этом случае лучше рассчитать данную ставку самостоятельно. Для этого необходимо иметь рекламную информацию, позвонить в Call-Центр или зайти на сайт банка в интернете. Банки несут полную ответственность за предоставляемую информацию, в связи с этим должна быть предоставлена правдивая информация. В буклетах необходимо обращать внимание на сноски и информацию, которая написана мелким шрифтом, зачастую именно она является более содержательной. Если информация является не полной, то необходимо обратиться в Call-Центр и узнать подробности интересующего кредита. Когда в рекламе сообщается, что годовая процентная ставка, к примеру, составляет 12%, банк не обманывает, а просто недоговаривает, что имеются еще и другие комиссии.

Для самостоятельного расчета необходимо открыть таблицу Excel и заполнить табличные данные.

В нашем случае сумма кредита 24 000 под 12 процентов годовых, комиссия при получении кредита 1 000 и ежемесячная комиссия 200.

Первая строка колонки денежного потока должна содержать сумму кредиту со знаком «минус» и с вычетом прочих первоначальных комиссий, каждая следующая строка это сумма, которая погашается согласно графику платежей и равна сумме погашения по телу кредита + сумма % + прочие комиссии. Далее необходимо использовать финансовую функцию Excel «ЧИСТВНДОХ». В поле «значения» ввести все значения денежного потока, а поле «даты» заполнить датами. После вычисления получится интересующая нас ставка.

Данный расчет в точности показывает доходность банка по кредиту, но не стоит употреблять данную функцию в момент, когда банк закладывает свой процент в стоимость товара. В таком случае доходность банка не является потерей потребителя, а является потерей продавца товара.

21credit.ru

Что такое эффективная процентная ставка по кредиту?

Сложно представить себе человека, который ни разу в жизни не пользовался кредитом. Часто заемщики обращаются в первый попавшийся банк, лишь бегло пролистывая текст договора и не подозревая, что такое эффективная процентная ставка по кредиту. Другие изучают рекламные предложения кредитных организаций и обращаются в ту, где процент по кредиту наиболее низкий. Но и этот подход не самый удачный.

Не всегда маленький процент по кредиту означает, что переплата будет минимальной. Для того, чтобы выбрать наилучшее предложение, нужно исходить из эффективной ставки по кредиту, которая учитывает не только переплату по процентам, но и все другие сопутствующие траты, которые понесет человек, решивший оформить заем.

Что такое эффективная процентная ставка?

Каждый, кто хоть раз брал в долг у банка, слышал об эффективной процентной ставке (ЭПС). Иногда ее также называют полной стоимостью кредита.

В разных кредитных организациях она сильно отличается. Поэтому важно не только прочитать рекламный проспект, но и внимательно изучить весь текст кредитного договора, условия, на которых выдаются деньги.

Прежде чем подписывать бумаги, нужно прочитать все пункты соглашения и уточнить у кредитного специалиста непонятные моменты.

Согласно требованиям Центробанка менеджер по кредитам обязан разъяснить все нюансы соглашения и проинформировать клиента об эффективной процентной ставке по кредиту.

Причем, заемщик должен быть ознакомлен с эффективной процентной ставкой до того, как будет подписан договор. Ведь только в том случае, когда клиент осведомлен о полной стоимости кредита, он может оценить, насколько ему подходит это предложение и стоит ли соглашаться на условия банка.

Выбрав кредит, размер ежемесячных выплат которого превышает финансовые возможности заемщика, клиент может подвергнуться искушения перестать выплачивать задолженность и, тем самым, испортить себе кредитную историю.

Поэтому так важно тщательно подходить к вопросу выбора кредита и обращать внимание не только на процент за пользование денежными средствами, но и на все остальные платежи, то есть, учитывать при выборе ЭПС данного кредитного продукта.

Что включает в себя понятие эффективная процентная ставка?

Информация о процентной ставке присутствует в каждом рекламном ролике или бумажном буклете банковской организации.

Но говорится в них, как правило, о годовой процентной ставке. Про эффективную процентную ставку банки распространяться не любят.

Однако, взяв кредит, заемщик будет выплачивать банку не только основную сумму и годовой процент, но и многие другие виды платежей, которые нередко существенно превышают проценты по займу.

Человеку, не обладающему глубокими познаниями в области экономики, сложно разобраться в многочисленных пунктах договора. По этой причине клиенты банков нередко подписывают бумаги, не глядя или лишь бегло ознакомившись с документами.

При этом, достаточно узнать ЭПС кредитного продукта, чтобы понять, выгоден он или нет. ЭПС рассчитывается автоматически.

В нее входят платежи по основному долгу, проценты, а также различные комиссии: за открытие счета, оформление кредитного договора и т.д. Но ЭПС не включает в себя те расходы, от которых заемщик может уклониться. Так, например, в расчет не входят штрафы за просрочку платежа.

Если речь идет о потребительском кредите, то чтобы вычислить ЭПС, не потребуется особых усилий.

Схема расчетов предельно проста, для того, чтобы узнать окончательную сумму кредита, достаточно воспользоваться кредитным калькулятором, который есть на сайте практически каждого банка. Нужно лишь ввести сумму, которая запрашивается у банка, срок кредита и узнать, какая будет переплата.

С кредитными картами все не так просто: высчитать размер переплаты заранее не представляется возможным.

Ведь нельзя заранее угадать, воспользуется ли заемщик всей суммой, доступной ему согласно установленному кредитному лимиту, или же истратит часть денег.

Размер кредита – неизвестная величина, которую нельзя использовать при расчетах. Не просчитать и процентную ставку. Если заемщик будет гасить задолженность равными платежами или же разом вернет деньги, размер переплаты будет отличаться.

Поскольку все данные, по которым вычисляется ЭПС, в случае с кредиткой непредсказуемы, узнать общую стоимость этого кредитного продукта заранее не получится. Но стоит иметь в виду, что при своевременном внесении денег на счет, ставка будет ниже, а значит, и переплата минимальной.

Как рассчитать полную стоимость кредита?

С формулой, по которой вычисляют эффективную процентную ставку, можно ознакомиться в Положении Центробанка №252-П.

Но человеку, для которого сфера кредитования не является профессиональным занятием, будет крайне трудно воспользоваться ею для математических расчетов. К тому же, всегда есть вероятность ошибиться.

Поэтому, если возникла необходимость вычислить ЭПС, лучше обратиться к кредитному менеджеру банка, предоставляющего заем. Он выполнит все необходимые операции в специальной программе и ознакомит клиента с результатом.

Правила Центробанка, обязательные к исполнению для всех российских банковских организаций, обязывают кредитора информировать клиента об эффективной процентной ставке. Другой вопрос – насколько честным окажется конкретный специалист.

Что влияет на эффективную процентную ставку по кредиту?

Полная стоимость кредита зависит от целого ряда факторов. То, какова будет переплата, зависит и от срока, на который выдается кредит, от вида и периодичности платежей, от того, есть ли первоначальный взнос.

Поэтому, при выборе подходящего кредитного продукта нужно сравнивать только подобные предложения. То сеть, рассчитывать ЭПС, исходя из одной и той же суммы, одинакового периода кредитования и схемы погашения задолженности. В противном случае сравнение получится некорректным.

1. Срок займа

Важно понимать, что чем дольше заемщик будет выплачивать кредит, тем более существенна будет переплата по процентам.

Напротив, если погасить заем быстро, проценты будут меньше, но увеличится полная стоимость кредита. Это происходит из-за того, что банку невыгодно, чтобы заемщик быстро возвращал деньги. Чем дольше клиент гасит долг, тем больше прибыль банка.

Все комиссии взымаются единоразово, и их размер не меняется в зависимости от срока, на который берется кредит. Соответственно, при делении общей суммы комиссий на количество платежей можно заметить, что чем больше платежей, тем меньший процент от них составляют платежи, связанные с обслуживанием кредитного договора.

2. Вид платежа

Все существующие на сегодняшний день виды платежей по кредитам можно разделить на три типа:

- аннуитетный;

- дифференцированный;

- буллитный.

Аннуитетный тип предусматривает ежемесячные платежи одинакового размера. То есть, вся сумма кредита, включая сам долг, проценты и расходы на обслуживание, делится на количество платежей и таким образом определяется размер ежемесячного взноса.

Дифференцированный тип платежа, как можно понять из его названия, подразумевает уменьшение ежемесячного платежа по мере выплаты кредита.

По кредитному договору с буллитными платежами сначала выплачиваются все проценты по кредиту, а лишь затем основной долг.

Таким образом, дифференцированный тип платежей подразумевает наименьшую переплату, так как то, какая часть долга уже погашена, непосредственно влияет на размер платежа.

А вот лучшие показатели ЭПС у буллитных платежей. Выбирая этот вариант погашения долга, клиент получает наименьшую полную стоимость кредита.

Но не стоит выбирать кредитный продукт, опираясь на какой-то один показатель.

Для того, чтобы подобрать тот вид займа, который позволит выгодно использовать средства, лучше проконсультироваться у кредитного специалиста, а также, у незаинтересованного финансового консультанта.

Не стоит экономить время и деньги на этом этапе, ведь переплата по кредиту обойдется куда дороже.

Вывод: Резюмируя все выше сказанное, следует отметить, что:

- эффективная процентная ставка позволяет оценить все выплаты по кредиту, а не только годовую процентную ставку, которая фигурирует в рекламе. Центробанк обязывает кредиторов ознакомить потенциального заемщика с ЭПС до того момента, как будет заключено соглашение о сделке;

- если клиент изучает предложения нескольких кредитных организаций, то следует сравнивать продукты с аналогичными условиями: сроком выдачи, типом платежа, размером первоначального взноса, суммой кредита;

- на окончательное решение должна влиять не только ЭПС, но и другие аспекты договора, которые имеют существенное значение для заемщика.

Ответственный подход к выбору кредитных условий позволит существенно снизить переплату.

Если у вас есть успешный или, наоборот, неудачный опыт получения кредита, или. Возможно, замечания к статье, поделитесь ими в комментариях.

Теперь Вы знаете, что такое эффективная процентная ставка по кредиту.

С уважением, команда сайта 100druzey.net

100druzey.net

Эффективная процентная ставка: что это, формула расчета

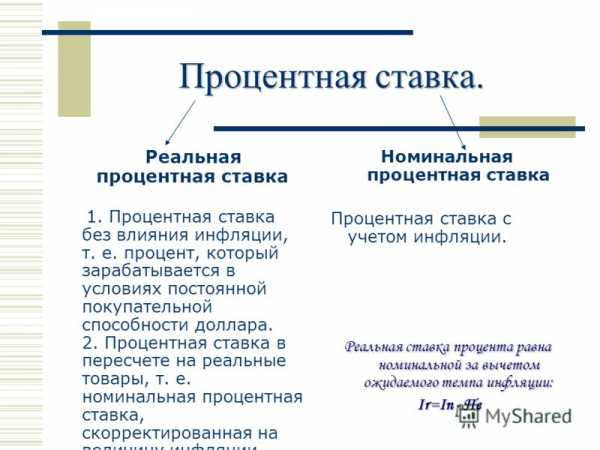

Те из нас, кто хоть раз в жизни обращался в банк за потребительским кредитом, обращали свое внимание на то, что процентная ставка не решает размер общей переплаты по займу. Если говорить простыми словами, то процентная ставка, указанная в кредитном договоре, одна, а на практике она совершенно другая. Более того, иногда в разных банках процентная ставка может быть ниже, нежели в другом, а переплата почему-то больше. Это говорит о том, что существует два разных понятия: номинальная и эффективная процентная ставка. Об этом и пойдет речь далее.

Номинальная и эффективная процентная ставка

Итак, при оформлении банковского займа действует два понятия номинальная и эффективная процентная ставка по кредиту. Что это такое, номинальное значение – это сумма вознаграждения банку за предоставление денежного займа. Рассмотрим на конкретном примере, если вы берете в кредит 10000 рублей под 10% на один год, значит, вы по договору должны переплатить всего 10000 рублей. Но, на практике, вы можете переплатить значительно больше, за счет того, что банк применяет различные комиссии, например, за ведение ссудного счета.

Отсюда следует, что эффективная процентная ставка – это реальный процент по договору кредитования. Он получается довольно сложным, ведь в него входит номинальная процентная ставка, плюс другие затраты в процентном выражении. Понятие эффективная процентная ставка применяется довольно редко, обычно банки ее заменяют реальной стоимостью кредита.

Важно! Номинальная процентная ставка – это всего лишь одна из составляющих полной стоимости кредита. Поэтому если вы хотите сотрудничать с каким-либо банком, то обязательно уточните не только это значение, но и полную стоимость кредита в процентном выражении.

Из чего состоит полная стоимость кредита

Итак, мы выяснили, что годовая эффективная процентная ставка состоит из множества частей, что в нее входит:

- плата за выдачу заемных средств;

- комиссия за открытие и ведение ссудного счета;

- плата за оформление договора;

- расчетно-кассовое обслуживание.

Это, конечно, еще не все примеры, потому что в каждом банке свой внутренний регламент, согласно которому кредитно-финансовые организации взимает плату за те или иные услуги. Кстати, есть несколько расходов, которые не включены в полную стоимость кредита, но оплачиваются заемщиком, к ним относятся страховая премия, услуги нотариуса, оценка независимым экспертом предмета залога и другие.

Важно! В полную стоимость кредита не включены различные расходы, связанные с нарушением условий договора заемщиком, а именно штрафы, пени и неустойка.

Формула расчета

Формула эффективной процентной ставки приведена банком России в соответствии с положением №252-П. Если бы не обладаете достаточными знаниями в финансовой области, то самостоятельно произвести расчет вам будет крайне сложно, к тому же полученный результат в любом случае вряд ли совпадет с расчетами самого банка. Тем не менее, если вы хотите знать формулу, то оно приведена на фото ниже.

Формула эффективной процентной ставки

Исходя из данного изображения, можно сделать вывод, что самостоятельно вы вряд ли посчитаете полную стоимость кредита. Но на самом деле если вы хотите оформить потребительский займ в каком-либо банке, то вы можете непосредственно обратиться к кредитному специалисту, и попросить его произвести для вас расчет полной стоимости кредита, отказать в услуге он вам не может. Если по каким-то причинам она показалась вам слишком завышенной, вы можете для сравнения обратиться несколько других банков и попросить специалистов рассчитать для вас эффективную процентную ставку, именно эти меры помогут вам выбрать наиболее выгодное для себя предложение.

Обратите внимание, если у вас все же есть желание произвести расчет эффективной процентной ставки по кредиту самостоятельно, то вы можете воспользоваться программой Excel, расчеты производятся по функции ЧИСТВНДОХ, это вы зря потратить время, потому что точного результата все равно не получится.

Как уменьшить стоимость кредита

На самом деле вполне реально уменьшить эффективную процентную ставку. Первый секрет в том, что при оформлении кредита один год она будет выше, нежели если вы оформите его на два года. Дело в том, что в первом варианте все комиссионные платежи будут распределены на 12 месяцев, а во втором варианте на 24. Соответственно, чем дольше срок кредитования, тем ниже будет эффективная процентная ставка.

Другой способ – это выбор системы распределения ежемесячных платежей. Сегодня банки настойчиво рекомендуют своим клиентам использовать аннуитетную систему расчетов, то есть ту, при которой платежи каждый месяц равны, а при дифференцированной системе платеж идет на уменьшение. На самом деле, для клиента дифференцированная система намного выгоднее. Во-первых, переплата меньше по номинальному проценту. А во-вторых, эффективная процентная ставка получается ниже.

Таким образом, общий размер переплаты определяет именно эффективная ставка процента. Но банки никогда не указывают ее при размещении условия кредитования, ведь их основная задача привлечь потенциального заемщика. И только после получения положительного ответа клиент может узнать эффективный процент, это только в том случае, если напрямую ей поинтересуется, потому что банки обычно не разглашают размер комиссий и прочих дополнительных сборов.

znatokdeneg.ru

Эффективная процентная ставка по кредиту

Подробности Категория: Все о кредитах: взять кредит, погасить кредит... "Я решил иметь столько золота, чтобы не думать о нем никогда"Сальвадор Дали

"Я решил иметь столько золота, чтобы не думать о нем никогда"Сальвадор Дали

Рекламируя свой кредитный продукт, банк, как правило, указывает процентную ставку, например кредит всего под 15 % годовых.

Однако заемщику кредита нужно понимать: это не вся правда о процентной ставке по кредиту.

Вся же правда заключается в том, что помимо основного процента за пользование кредитом банк берет с заемщика и дополнительные платежи по кредиту.

Дополнительные платежи по кредиту, это:

- комиссия за открытие кредитного счета,

- за ведение счета,

- комиссия за перечисление денег по кредиту и пр.

Таким образом, изначально заявленная процентная ставка по кредиту в 15 % годовых превращается в 50-70, а то и в 120 %!

Нельзя сказать, что такой процентной ставкой по кредиту банки обманывают заемщиков кредитов.

Все дополнительные платежи по кредиту и соответственно процентную ставку по кредиту они обязаны указывать в договоре.

Только вот заемщик не всегда внимательно читает кредитный договор и способен разобраться в тонкостях кредитного договора, а также суммировать все цифры, которые приведены в кредитном договоре.

Защититься от таких «недоговоренностей» кредитного договора можно единственным способом — попросить кредитного менеджера посчитать и назвать вам полную сумму, которую вы должны будете вернуть банку по кредиту.

На ее основе можно вычислить и эффективную процентную ставку по кредиту, то есть ставку, включающую в себя все дополнительные платежи по кредиту.

Сегодня многие банки уходят от практики «замалчивания» платежей по кредиту и ведут с клиентом откровенный диалог. указывают эффективную процентную ставку по кредиту.

Не стоит удивляться, если какой-то банк сообщает, что по его кредитам эффективная ставка по кредиту составляет 50 % годовых.

Возможно, это и есть окончательная цифра эффективной процентной ставки по кредиту.

А в соседнем банке, который соблазняет 20 %, реальная эффективная процентная ставка по кредиту даже больше.

Кстати, в расчет эффективной процентной ставки по кредиту стоит включать и расходы на страхование по кредиту

Например, если вы берете автокредит или кредит на покупку квартиры, то вынуждены по условиям кредита каждый год заключать договор страхования своего имущества.

Это немалые деньги, и их вполне можно включить в цену кредита.

Вывод:

- Всегда помните о финансовой безопасности!

- Повышайте свою грамотность в вопросах кредитования, пенсионного и финансового планирования своей жизни!

Важно. Вас не устраивает будущая или настоящая жизнь на пенсии? Тогда нужно что-то делать!

Я предлагаю следующее:

- Во-первых, определиться с образом жизни, который бы Вы мечтали вести на пенсии.

- Во-вторых, рассчитаться со всеми имеющимися у Вас долгами и кредитами. Без этого говорить о ЖИЗНИ на пенсии бессмысленно. Если у Вас психология вечного должника, Вы подсели на кредиты, то никакой ЖИЗНИ на пенсии у Вас не будет.Как рассчитаться с долгами и кредитами читайте в моей книге «Как освободиться от долгов? Вся правда о кредитах…».

- В-третьих, начните осваивать дополнительный источник дохода (например, фриланс или инфобизнес.)

В противном случае Вас ожидает вынужденная РАБОТА на кого-то в пенсионном возрасте. Пока позволит здоровье, а потом ВЫЖИВАНИЕ, нищета…

PS. Внимание. Пока не поздно (фактор времени играет против вас) независимо от возраста приступите к формированию своих пенсионных накоплений не зависимых от государственных.

Как это делать вы можете познакомиться в разделе «Финансовое планирование жизни», а также узнать из моих книг.Если будут вопросы задавайте, постараюсь на них ответить.

PS1. Если материал "Эффективная процентная ставка по кредиту" оказался Вам полезным нажмите на кнопку «Мне нравится» в начале статьи и оставьте свой комментарий в конце статьи. Поделитесь с друзьями в социальных сетях. Они будут Вам благодарны.

Колесов Г.Б.,независимый пенсионный консультант,эксперт по пенсионному и финансовому планированиюwww.ypensioner.ru

Вы также можете ознакомиться с другими статьями на тему как правильно взять и как правильно избавиться от кредитов и долгов:

Вся правда о кредитах. Как освободиться от кредитного рабстваИпотечный кредит в СбербанкеЧЕМ МОГУТ БЫТЬ ОПАСНЫ КРЕДИТЫВИДЫ КРЕДИТОВПотребительский кредитКредит наличными на любые целиЦелевой кредитОбразовательный кредитКредитные картыОвердрафтГде занять, если срочно нужны деньгиКредитный кооперативКак получить кредит для бизнеса ИПКредиты в магазинахПоручитель кредитаДифференцированный и аннуитетный платеж по кредитуЭффективная процентная ставка по кредитуПрава заемщика кредитаДосрочное погашение кредитаЧто делать, если нет денег на погашение кредитаКоллекторское агентствоАнтиколлекторские агентстваВ какой валюте брать кредитЖилищные кредитыЖилищно-накопительный кооперативКредит на отдыхПОТРЕБИТЕЛЬСКИЙ КРЕДИТЧто такое потребительский кредитЗаконодательство РФ о потребительских кредитахОбщие правила кредитования физических лиц в РоссииОсновные виды потребительских кредитов. Целевое назначение потребительских кредитовПотребительский кредит на неотложные нуждыПотребительский единовременный кредитПотребительский возобновляемый кредит (кредит с отсрочкой предоставления кредитных средств)Потребительский кредит пенсионерамПотребительский кредит для молодых семейПотребительский доверительный кредит (кредит для добросовестных заемщиков)Потребительский кредит на недвижимостьТоварный кредит (кредит на приобретение потребительских товаров с отсрочкой платежа)Потребительский кредит на платные услугиПотребительский кредит под залог материальных ценностей (ломбардный кредит)Как выбрать свой вид потребительского кредитаОбщая схема получения потребительского кредитаСамооценка платежеспособности заемщика кредитаАндеррайтинг потенциального заемщика кредитаКак не попасть в «черные списки» Национального бюро кредитных историиОбщая схема заключения кредитного договораНа что обратить внимание при заключении договора на получение потребительского кредитаПорядок изменения и досрочного расторжения кредитного договораПорядок получения кредитных средствО конфиденциальности условий кредитного договора и сведений, сообщенных о себе заемщиком банкуСтрахование жизни и трудоспособности заемщика в период действия кредитного договораАнализ условий потребительского кредитования разных банковПогашение потребительского кредитаКогда предоставляется отсрочка платежа за кредитИз печальной практики потребительского кредитованияРекомендации потенциальному заемщику: Как брать кредитПотребительский кредит под залог недвижимостиАВТОКРЕДИТЫСколько денег вы теряете на автокредитеОтличие автокредита от потребительского кредитаВыбираем автокредитКак взять экспресс кредит на автомобильПодводные камни автокредитованияПодводные камни автокредитования (продолжение)Особенности заключения договора на получение автокредитаОсобенности страхования при заключении договора на получение автокредитаКак правильно продать кредитный автомобильКредит на машину с пробегом: автокредит или потребительскийОформление автокредита через интернетЛомбардный кредит для автовладельцаИПОТЕЧНЫЙ КРЕДИТСпецифика российской ипотекиВиды платежей по ипотечным кредитамЧто делать с ипотечным кредитом в кризисной ситуацииПогашение ипотечного кредита материнским капиталомОсобенности использования средств материнского капитала для погашения ипотечного кредитаБанковская ипотека под материнский капиталМеханизм направления средств материнского капитала на улучшение жилищных условийПравила подачи заявления на распоряжение материнским капиталом для улучшения жилищных условийПроцедура перечисления средств материнского капитала на улучшение жилищных условийДосрочное погашение ипотечного кредитаРеструктуризация ипотечного кредитаРефинансирование ипотечного кредитаОрганизация ипотечного жилищного кредитованияОсобенности заключения договора на предоставление ипотечного жилищного кредитаОсобенности страхования при заключении договора на предоставление ипотечного жилищного кредитаНЕКОТОРЫЕ ВОПРОСЫ ИПОТЕЧНОГО КРЕДИТОВАНИЯЧто нужно знать, оформляя земельную ипотекуВ какой валюте лучше взять ипотекуСпециальная ипотека молодым учителямИпотека без первоначального взносаКто не может взять ипотекуИпотека для малоимущихКак уменьшить выплату по ипотекеОсобенности оформления ипотекиИпотека на гараж – это реальноЧто такое совместная ипотекаОформление ипотечного кредита на строительствоКредит на ремонт жильяПокупка квартиры по ипотеке для сдачи в арендуКогда вы уже взяли ипотечный кредит…Как оплачивать ипотечный кредитАмериканская ипотека vs немецкая строительно-сберегательная касса?Из практики ипотечного кредитованияБАНКОВСКИЕ КАРТЫВыбор банковской картыКредитные картыПластиковые карты Visa и MastercardО чем должны помнить владельцы банковских картОптимизируйте уровень и количество ваших банковских картОптимизируйте набор ваших валютных банковских картПравильно формируйте размер оплаты долга по кредитной картеТак ли необходимо кредитной карте SMS-оповещениеНеобходимость страховок по кредитным картамКак сэкономить за счет перевода банковской карты в кобрендинговуюМультивалютная кредитная картаОсобенности пользования кредитной картойЕсли банкомат проглотил картуЧто делать, если украли деньги с картыДисконтные и бонусные картыКредитные карты с бесплатным периодом пользованияПять ловушек кредитных картКарточные риски и их минимизацияКРЕДИТНЫЕ РИСКИ И УПРАВЛЕНИЕ КРЕДИТНЫМИ РИСКАМИ- < Назад

- Вперёд >

www.ypensioner.ru