Как получить потребительский кредит на выгодных условиях в Сбербанке? Потребительский кредит требования

Требования к заёмщику для получения потребительского кредита

Требования к заёмщику для получения потребительского кредита

Сегодня потребительский кредит – один из самых популярных финансовых продуктов среди населения. Многие используют потребительский кредит для приобретения автомобиля, бытовой техники, строительства дома или ремонта квартиры, получения услуг (образовательных, медицинских).

Потребительский кредит предоставляет большие возможности конечному потребителю. С его помощью решаются, казалось бы, труднодостижимые задачи и сбываются мечты, поэтому многих сегодня интересует вопрос: «Как получить кредит на выгодных условиях?».

Во-первых, следует отдавать себе отчёт в том, что кредит – это всё-таки заёмные средства, а не ваши личные и ответственность за использование этих средств очень высокая. Вы должны быть платёжеспособным человеком, иметь постоянную работу и постоянный источник дохода. Не следует пренебрегать сбережениями. Ведь они понадобятся для оплаты по кредиту при возникновении непредвиденных обстоятельств (внезапной болезни, получения увечья и длительной реабилитации, потере работы и невозможности в короткие сроки найти новую).

Во-вторых, необходимо понимать, какие требования предъявляют банки к потенциальным заёмщикам и что можно сделать, чтобы уменьшить процент по кредиту.

Итак, требования банков к заёмщикам следующие:

Лучшие предложения по ипотеке, потребительским кредитам и вкладам от ТОП-30 банков.

- Возраст от 21 до 60 лет. Возраст так называемого экономически активного населения. За пределами данной возрастной категории как в плюс, так и в минус, скорее всего, будет отказ в выдаче кредита.

- Наличие постоянного места работы и непрерывного трудового стажа на последнем месте работы от полугода. Некоторые банки позволяют взять кредит и с меньшим стажем на последнем месте работы, но это обязательно отразится на размере процентов по кредиту в сторону увеличения. Для того чтобы рассчитывать на снижение процентной ставки, необходимо предоставить в банк справку с места работы, подтверждающую доход (2-НДФЛ). Если у вас есть дополнительные источники заработка, которые вы можете подтвердить документально, то обязательно это сделайте. Все эти справки являются гарантией вашей платёжеспособности, поэтому они обязательно будут приняты банком во внимание.

- Наличие контактного телефона (мобильного, стационарного рабочего). У некоторых банков это обязательное условие кредитования, иначе отказ.

- Наличие хорошей кредитной истории будет являться залогом получения кредита в банке. Банк очень щепетильно относится к этой информации, ведь она является индикатором финансовой дисциплины заёмщика: насколько полно и в срок он выполняет свои обязательства. Кредитная история хранится в БКИ. Вы один раз в год можете бесплатно запросить у БКИ выписку, чтобы ознакомиться со своей кредитной историей. На неё влияют не только выплаты по кредитам, но и оплата коммунальных услуг в срок, налогов, штрафов и пр. Кредитная история должна быть положительная, тогда у вас есть все шансы получить кредит на выгодных условиях. Напротив, плохая кредитная история может являться основанием в отказе для получения кредита.

Следует отметить, что зачастую оформить потребительский кредит в банке на выгодных условиях могут потребители, которые уже являются клиентами этого банка.

Одним из наиболее привлекательных банков для оформления потребительского кредита является Ситибанк (www.citibank.ru): привлекательные условия и оптимальные сроки кредитования, оперативное принятие решения по кредитной заявке, которую, кстати, можно заполнить на сайте банка, различные возможности снижения процентной ставки по кредиту, условия кредитного договора в отрытом доступе на сайте банка, отсутствие скрытых комиссий. Потребительский кредит Ситибанка – это выгодно, удобно, просто.

Статья размещена на правах рекламы.

www.moneymatika.ru

Потребительский кредит: требования банка к заёмщику

В стремлении сэкономить время – своё собственное и клиентов – банки указывают в условиях кредитования требования к потенциальным заёмщикам. Людям, желающим оформить потребительский кредит, требования касательно гражданства, возраста и стажа, размещаемые на сайтах банков, помогают избежать бессмысленных обращений в финучреждения, которые стопроцентно откажут им в ссуде.

Кредиты на личные цели этим летом 2022 года

МФО-займы

Потреб-кредит

Карты

Потребительские кредиты на личные цели:

Мгновенные кредиты онлайн на карту:

Рассрочки:

Кредитные

Потребительский кредит: требования к заёмщикам

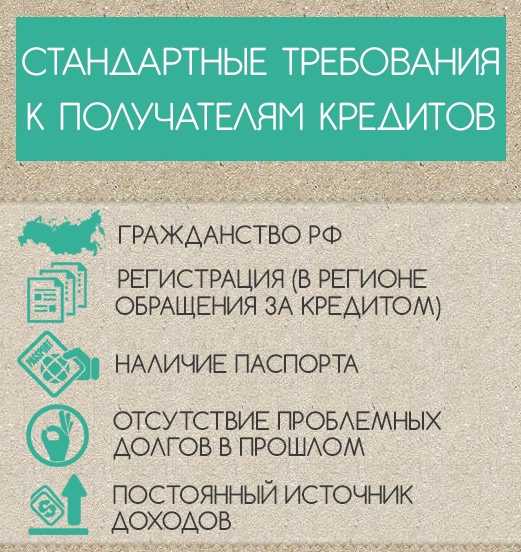

В 99,99% случаев требования банка к заёмщику предполагают, что получить ссуду может только гражданин РФ. Исключения составляют программы некоторых банков с иностранным капиталом, готовых кредитовать и граждан других государств.

Стандартные требования банка к заёмщику оговаривают допустимый возраст и стаж, а также регион и вид регистрации потенциального клиента.

Минимальный возраст заёмщика, привлекающего потребительский кредит наличными составляет, обычно, 21-23 года. Для ИП он повышается до 25 лет, а по редким программам, предполагающим кредитование студентов, снижается до 18 лет. Касающиеся максимального возраста заёмщика, оформляющего потребительский кредит, требования предполагают, что клиент должен быть не старше 55-65 лет на момент выплаты ссуды. При этом возможно предъявление разных требований банками к заёмщикам разного пола: чаще всего, мужчина имеет шансы взять ссуду в более преклонном возрасте, чем женщина.

Указанные в условиях потребительского кредита требования к клиентам касаются и прописки потенциального заёмщика: как правило, банки настаивают на постоянной регистрации в регионе их присутствия. Более «суровые» финучреждения кредитуют только зарегистрированных в регионе общения за ссудой клиентов.

Требования банка к заёмщику определяют и категорию клиентов, которая может рассчитывать на получение ссуды. Так, финучреждение может, к примеру, кредитовать только своих зарплатных/ корпоративных клиентов, бюджетников или граждан РФ с положительной кредитной историей. Но, чаще всего, банки ограничивают круг клиентов всеми наёмными работниками, отказывая в ссудах только ИП и собственникам бизнеса.

В перечень требований банков к заёмщикам всегда входят также ограничения по стажу. Как правило, для получения ссуды клиенту необходим общий трудовой стаж сроком от 1 года (реже 6 мес.) и стаж на последнем месте работы минимум в 3-6 месяцев.

Дополнительные требования банка к заёмщику

Выдвигаемые к клиентам, оформляющим потребительские кредиты, требования могут касаться и уровня их доходов. Например, Ситибанк сразу же оговаривает уровень доходов, который необходим клиенту для получения ссуды – 30 тыс. руб.

Нередко препятствием в получении потребительского кредита становится требование, касающееся наличия у клиента домашнего стационарного телефона, от использования которого многие россияне в эпоху развития сотовой связи отказались.

Кроме того, в своих требованиях к потенциальному заёмщику банк может указать: наличие рабочего стационарного телефона, урегулированные отношения с военкоматом и отсутствие отрицательной личной кредитной истории.

potrebitelskiy-credit.ru

Как получить потребительский кредит на выгодных условиях в Сбербанке?

Сен 2, 2022 15:27 Автор: Редактор

Выбирая банковское учреждение для сотрудничества, клиенты отдают предпочтение крупным финансовым структурам с многолетним опытом банковской работы и положительной репутацией. Именно Сбербанк РФ как нельзя лучше соответствует всем критериям надежного банка.

Содержание статьи:Сбербанк России имеет крупную сеть филиалов, охватывающую территорию России и стран СНГ, и предлагает своим клиентам полный спектр банковских услуг.

Помимо того, Сбербанком установлены наиболее низкие ставки по процентам на потребительские кредиты и учтены льготы для зарплатных клиентов.

Какие требования предъявляет Cбербанк РФ к заемщику для получения потребительского кредита?

Требования к будущему заемщику в данном банке довольно высоки.

Однако — их нельзя назвать слишком завышенными, просто банк хочет получить как можно больше гарантий в том, что долг клиентом будет выплачен в срок.

Мнение эксперта

Михаил Адамов

Юрист консультант по финансовым вопросам

Отправить заявкуОбратите внимание - мы предоставляем сервис по подбору кредитов для физических и юридических лиц на любые цели. Процентная ставка 7,5% до 30 сентября 2022 г только для посетителей нашего сайта. Успейте рефинансировать свои кредиты или взять новый на выгодных условиях.

Поэтому служба безопасности, работающая в Сбербанке, проводит тщательную проверку поданной документации и своевременно выявляет несоответствие указанных данных с действительными фактами.

Читайте также: Как получить кредитную карту в Сбербанке — подробная инструкция.

Итак, кто же может рассчитывать на получение потребительского кредита в Сбербанке?

- Во-первых, это должен быть гражданин РФ с наличием постоянной регистрации (в некоторых случаях допустима временная прописка), имеющий возраст в рамках 18-65 лет, причем верхний предел должен соответствовать предполагаемому году погашения долга.

- Во-вторых, претендент на получение займа должен трудиться на нынешнем месте работы не меньше, чем полгода, а его общий рабочий стаж должен превышать 365 дней за последнее пятилетие. Этот пункт не относится к клиентам, получающим зарплату (пенсию) в Сбербанке. Они имеют преимущество, относящееся к быстрому рассмотрению заявки на кредитование, всего два часа и банк принимает решение только на основании предъявленного паспорта.

Можно ли подать заявку и оформить потребительский кредит онлайн в Сбербанке?

Услуга, позволяющая оформить потребительский кредит онлайн, уже давно успешно используется банком, направляющим свою деятельность на доступное и удобное использование системы кредитования.

Чтоб ее применить, достаточно выйти на официальный сайт Сбербанка, либо войти в систему Сбербанк Онлайн.

Кроме того — прежде, чем подавать заявку, можно предварительно рассчитать предполагаемую кредитную сумму, воспользовавшись кредитным калькулятором, и получить онлайн консультацию специалиста Сбербанка по кредитам.

Достоинства такого шага очевидны: экономия времени и комфорт для каждого клиента, владеющего компьютером.

Для оформления онлайн заявки необходимо:

- Найти официальный сайт данного банка.

- Войти в рубрику «Кредиты».

- Строка «Заявка на кредит», требующая заполнения всех строк, начиная с ФИО, вида кредитования, суммы и заканчивающиеся контактным телефоном, электронным адресом и Регионом в котором находится клиент.

- Далее — ввод контрольных цифр и отправка заявки.

Положительный ответ банка может поступить через несколько часов в телефонном режиме, при условии отсутствия задолженностей по прошлым кредитам и достаточном уровне доходов.

Пакет документов для оформления потребительского кредита в Сбербанке

Перечень основной документации для оформления потребительского кредита:

- Заявка с полным перечнем анкетных данных клиента.

- Паспорт гражданина России с наличием отметки о постоянной регистрации, если регистрация временная, то необходим документ, подтверждающий ее.

- Документация, способная подтвердить доход заемщика (при необходимости созаемщика либо поручителя, в зависимости от вида потребительского кредита), его трудовой стаж и занятость на данный момент.

- Для клиентов, имеющий возраст 18-2о лет, необходимо предъявить документы, удостоверяющие факт родства с его поручителем.

- Для клиентов, оформляющих потребительский кредит, направленный на рефинансирование, требуется заверенная выписка того банка, где получался предыдущий заем с полной информацией о данном кредите.

Более подробные сведения о документах, требуемых для оформления кредита потребительского типа, можно получить в любом отделении Сбербанка и на его сайте.

Особое внимание стоит обратить на заполнение заявки, так как корректность указанных данных может повлиять на ответ банка.

На что нужно сделать особый акцент при заполнении данного документа:

- Точно прописать размер желаемой суммы кредита, ее целевое назначение, вид кредитования и его срок. Нужно очень внимательно разобраться со схемами долговых выплат и сделать свой выбор – аннуитетная или дифференцированная схема. Второй вариант наиболее выгодный, так как позволяет оплатить значительную часть процентных начислений на начальном этапе, тем самым уменьшая переплату.

- Не забыть указать подробные данные о поручителе (если он есть). Без ошибок записать данные паспорта. Зафиксировать несколько телефонов для контактов (личный номер, поручителя, работодателя).

- Сведения о доходной части заносятся в таблицу. При этом лучше указывать все доходы как основные, так и дополнительные. Внимание, банк интересует доход претендента на кредит за последние полгода. Эта часть анкеты особенно влияет на положительный ответ банка и величину займа.

- Далее следует указать расходную часть за полгода: сюда входят выплаты подоходного налога, оплата страховки, кредитов, алиментов, пенсионные взносы и так далее.

- И последнее — указать полные сведения об уже имеющихся кредитах.

Только после заполнения вышеперечисленных пунктов можно ставить подпись и отдавать анкету банковскому сотруднику.

Отзывы клиентов банка

Если сделать обобщенный анализ отзывов клиентов Сбербанка о получении потребительского кредита, то положительных отзывов гораздо больше.

- Особенный восторг вызывает услуга онлайн заявки, экономящая время.

- Клиенты отмечают быстроту оформления кредита, высокий уровень работы банковских служащих и готовы к дальнейшему сотрудничеству.

Отрицательные отзывы тоже есть.

- Отмечается несоответствие информации, полученной по телефону и той, которая выдается в банковском отделении.

- Есть недопонимание причины отказов, при наличии всех фактов платежеспособности.

- Постоянные клиенты выражают недовольство назначением самой высокой ставки по процентам, хотя рассчитывают на лояльный подход, и банк везде на это указывает.

crediti-bez-problem.ru

Требования банка к кредитному заемщику

У кредитных организаций к потенциальным заёмщикам есть ряд требований, соответствие которым практически гарантирует получение кредита. Несмотря на то, что у каждого банка и конкретной программы они индивидуальны, есть возможность свести их к общим положениям.

Требования банка к заемщику

Гражданство заемщика

Первый документ, который вам понадобится для оформления кредита, — это паспорт, в нём есть половина необходимых сведений о вас, например гражданство. Для получения кредита в большинстве банков нужно иметь российское гражданство. Хотя есть и такие кредитные организации, которые выдают кредиты иностранцам. Главное, чтобы человек имел достаточно продолжительную для выплаты кредита временную регистрацию на территории РФ. Лучше, если она будет связана с работой.

Регистрация заемщика

Регистрация имеет значение не только для иностранцев, но и для граждан России. Практически всем банковским организациям принципиально важно, чтобы заёмщик и отделение банка находились в одном регионе. Это позволяет кредиторам тщательней проверить потенциального клиента перед заключением сделки и тем самым минимизировать риски.

Возраст заемщика

Конечно же, заключать любые сделки с банком может только совершеннолетний гражданин. Большинство кредиторов устанавливают нижнюю возрастную планку на уровне 18 года, а верхнюю – на уровне 55 лет для женщин и 60 лет для мужчин. Предельный возраст сигнализирует о времени, к которому кредит должен быть полностью выплачен.

Платежеспособность заемщика

Следующее, что играет главную роль при определении процентных ставок, сроков кредитования, да и получения-неполучения займа вообще – это платежеспособность. Доход заёмщика должен быть достаточно высоким, стабильным и желательно официально подтвержденным (справкой). Если половины вашей зарплаты хватит для ежемесячного погашения кредита, то это будет весомым аргументом для выдачи вам денежных средств.

Трудовой стаж заемщика

Ваша трудовая книжка также должна соответствовать требованиям. Она свидетельствует о надёжности и стабильности заёмщика. Хорошо, если у вас есть не менее полугода (иногда года) непрерывного трудового стажа и не менее трёх месяцев стажа на последнем месте работы – тогда ваша трудовая книжка понравится кредиторам.

Кредитная история заемщика

Помните, как в школе говорили, что дневник – лицо ученика? Так и при работе с банками можно сказать, что кредитная история – лицо заёмщика. Каждый банк перед выдачей кредита по базам проверяет историю кредитования клиента – в ней записаны все случаи, когда человек оформлял кредит, и даже те случаи, когда ему отказывали в оформлении займов. Там также есть информация о просрочках платежей, о судовых разбирательствах и так далее.

www.vbr.ru

Требования к заемщику. Секреты получения кредита!

Содержание:

1. Требования к заемщику2. Необходимые документы для заемщика3. Дополнительные требования4. Поведение при общении с менеджером5. Кредитная история

Вы решили взять кредит, но не знаете, с чего начинать, или не уверенны в том, что вам одобрят кредит? Чтобы иметь большие шансы на получения кредита, главное нужно, чтобы вы подходили под требования банка к заемщику, знать, на что именно смотрит банк при рассмотрении заявки.

Требования к заемщику — советы от эксперта

Итак, немного повторим советы эксперта и заострим на некоторых ваше внимание.

- Возраст. Обычно кредиты выдаются российским гражданам, достигшим совершеннолетия и до достижения пенсионного возраста. В некоторых банках минимальный возраст может быть от 18 лет, но в основном, банки дают кредит людям, не моложе 21 года. Также есть разница по верхней планке возраста, где-то дают до 65 лет, где-то – 75 лет. Идеально, если вам примерно от 25 до 50 лет – это «любимый» возраста заемщика для банков.

- Доходы. Важным для банка является ваш доход, место работы, профессия и т.д. Если вы востребованный специалист, у вас высшее образование, вы постоянно повышаете свой уровень, работаете в крупной надежной компании и получаете «белую» зарплату, то вы –идеальный клиент для банка. Вам с легкостью одобрят кредит.

Но это слишком идеально, и так бывает очень редко. Банки знают реалии нашего бизнеса, могут предложить вам заполнить справку по форме банка, где вы можете указать свои реальные доходы, либо, если у вас «серая» зарплата, вы можете попросить на вашем предприятии в бухгалтерии выдать не официальную справку 2-НДФЛ, а просто на фирменном бланке расписать ваши доходы за последние месяцы.

Если у вас есть дополнительные доходы, например, от сдачи в аренду жилья, гаража, дачи и т.п., дивиденды от акций и т.д , стоит все это указать при заявке на кредит. Чем больше вы подтвердите ваши доходы, тем больше шансов на одобрение вы получите, а так же вам могут одобрить максимальную сумму кредита.

Какие документы необходимы для заемщика?

Самые необходимые документы – это паспорт гражданина России и справки, подтверждающие ваши доходы. В остальном, могут быть запрошены различные документы. Например, дополнительный документы ( водительское удостоверение, загранпаспорт, диплом об образовании), возможно попросят трудовую книжку или трудовой договор; если вы женаты/замужем, свидетельство о браке, о рождении детей; если собираетесь брать залоговой кредит, то правоустанавливающие документы на имущество и т.д. Чем больше документов вы предоставите, тем будет лучше для вас. Банк оценит вашу открытость и может одобрить кредит по минимальному проценту по ставке.

Какие могут быть дополнительные требования к заемщику?

Если банк посчитает, что ваш доход не достаточен, вас могут попросить предоставить поручителя, а может и двух. Возможно, что вас попросят предоставить залог. Залогом не обязательно может быть недвижимость, это может быть автомобиль, драгоценности, ценные бумаги, живопись и т.д. Кстати, чем больше у вас имущества, тем больше шансов на одобрение кредита, поэтому не забывайте перечислить все, чем владеете.

Как вести себя при разговоре с менеджером?

При любом знакомстве всегда первостепенное значение имеет ваш вид. Не зря говорят, «по одежке встречают». Тем более, при посещении банка, вы должны выглядеть презентабельно, вести себя уверенно. Если вы боитесь отказа в кредите, ни в коем случае, не показывайте свою неуверенность. Это может быть расценено со стороны кредитного менеджера как знак, что вы что-то скрываете. Имейте в виду, что менеджеры прошли подготовку по внешней оценке потенциального заемщика: как вы выглядите, ухожены, вплоть до чистоты ногтей на руках , как общаетесь, что и как говорите – на основании этого, менеджер может составить вашу характеристику, которая может повлиять на принятия решения банком. Еще раз повторим, будьте спокойны и уверенны в себе!

Что еще влияет на положительное решение банка?

Конечно ж е, это ваша кредитная история. Лучше не скрывать при первой встрече с менеджером, что у вас были какие-то небольшие проблемы в выплатах. Лучше заострить внимание на причины, которые привели к тому, и на то, что теперь такое не повторится, и объяснить, почему именно это не произойдет. Если у вас чистая положительная история, то это вам, несомненно, поможет при одобрении кредита.

е, это ваша кредитная история. Лучше не скрывать при первой встрече с менеджером, что у вас были какие-то небольшие проблемы в выплатах. Лучше заострить внимание на причины, которые привели к тому, и на то, что теперь такое не повторится, и объяснить, почему именно это не произойдет. Если у вас чистая положительная история, то это вам, несомненно, поможет при одобрении кредита.

Выбор кредита и возможность одобрения со стороны банка не такое уж и сложное дело, если вы хорошо владеете информацией о кредитных продуктах.

Зная все требования банка к заемщику, можно легко подобрать тот кредит, который будет выгоден вам. А трезвая оценка ваших возможностей поможет сделать кредит удобным и комфортным для вас.

biz-kreditka.ru

Потребительский кредит - правила оформления потребительского кредита

Потребительский кредит – это возможность осуществить свою мечту, получив желаемое сейчас и сразу, а оплату приобретения произвести частями в течение какого-то времени. Так и сбываются мечты, но наступают суровые будни – потребительский кредит необходимо возвращать, с процентами и дополнительными платежами, а это уже нагрузка на семейный бюджет.

Потребительский кредит – это возможность осуществить свою мечту, получив желаемое сейчас и сразу, а оплату приобретения произвести частями в течение какого-то времени. Так и сбываются мечты, но наступают суровые будни – потребительский кредит необходимо возвращать, с процентами и дополнительными платежами, а это уже нагрузка на семейный бюджет.

При этом, следует учесть, что потребительский кредит не является инструментом для получения прибыли, в отличие от бизнес-кредита. Т.е. получив желаемое, Вы исключительно за счет семейного бюджета погашаете потребительский кредит и выплачиваете ссудный процент, тем самым увеличивая первоначальную стоимость своего приобретения. Но, при этом, более 50% россиян, одобрительно отзываются об идее «жить в долг», пропагандируемую на Западе, остальные, естественно, категорически не приемлют «жизнь в долговой яме».

Как попадают в долговую яму? – Ответ можно найти в исследовании, проведенном ЗАО «Демоскоп» по заказу Минфина России, в котором изучено финансовое поведение населения. Оказалось, что 16,6% населения тратит более 50% месячного семейного бюджета на погашение потребительского кредита, 35,6% – более 30% семейного бюджета, 58,5% населения, имеющего непогашенный потребительский кредит, оформили более 4 кредитов, 21,8% населения имеют просрочки по оплате потребительского кредита за 2 месяца и более. Как не попасть в долговую яму? – Соблюдать определенные правила при оформлении потребительского кредита.

Правила оформления потребительского кредита

Выбор банка

Будет ли потребительский кредит для Вас выгоден, его степень удобства и безопасности – это во многом зависит от выбора банка, Вы должны обосновать и получить полную уверенность, что выбранный Вами банк соответствует Вашим возможностям, а условия потребительского кредита посильны и приемлемы для Вас и позволяют избежать долговой ямы. Прежде всего, не форсируйте заключение договора на потребительский кредит, а самым скрупулезным образом соберите и изучите информацию о надежности банка и лишь затем – условия потребительского кредита.

Если конкретно, то Вам необходимо определить несколько банков, которые выдают потребительские кредиты и осуществить их мониторинг на предмет деловой репутации при оформлении и выдаче потребительских кредитов. Относительно достоверную информацию Вы можете получить в интернете на специализированных сайтах и форумах, целенаправленно пообщайтесь с друзьями, знакомыми, коллегами, чтобы установить, кто из них пользовался потребительским кредитом. Получив утвердительный ответ, узнайте в каком банке они брали кредит, впечатления от процедуры кредитования, организацию процесса кредитования, его недостатки и достоинства, условия потребительского кредитования, наличие или отсутствие проблем на этапе погашения потребительского кредита. Всю полученную информацию сведите в таблицу по каждому банку с оценкой их надёжности при выдаче потребительских кредитов по следующим показателям: наименование банка, общие впечатления, достоинства и недостатки, условия потребительского кредитования, условия погашения.

Ещё раз – Вас в первую очередь должна интересовать надежность банка, т.к. не имеет смысла обращаться в банк, предлагающий очень выгодные условия, но имеющий устойчивую неоднозначную репутацию. Не забывайте о мудрых одесситах, которые говорят о губительной жадности для неблагоразумных индивидуумов. Вторым источником информации о выдаче потребительских кредитов банками, их надежности и деловой репутации, будет мнение профессионального интернет-сообщества, где Вы найдете профессиональные и народные рейтинги банков. Сопоставьте эти рейтинги потребительского кредитования с оценками Вашего ближайшего окружения, проанализируйте и сделайте выводы, например, по этим двум источникам информации о потребительском кредитовании, картина по некоторым банкам будет выглядеть весьма противоречиво.

Так, отзывы знакомых о банке положительные, условия потребительского кредитования весьма выгодны, но в профессиональных рейтингах он один из последних, либо банк возглавляет рейтинги, но знакомые весьма критичны о процессе потребительского кредитования в этом банке. Однако у Вас будет и несколько вариантов совпадения мнений – это и будут Ваши потенциальные кредиторы, представляющие наибольший интерес. Но и этот перечень пока не является окончательным. Так как необходимо еще проверить банки на предмет чего-то скандального и нехорошего в его деятельности, посвятив несколько часов поиску в интернете информации негативного содержания. При наличии такой информации по некоторым банкам, оставьте в своем перечне для потенциального потребительского кредитования только банки с хорошей репутацией.

Теперь по этим банкам необходимо сравнить условия потребительских кредитов – это второй этап. Самым существенным показателем для заемщика является кредитная ставка, т.е. чем она меньше, тем выгоднее потребительский кредит. Однако этот показатель следует рассматривать в комплексе с другими условиями. Банки в договорах по потребительскому кредитованию предусматривают платежи в пользу банка: комиссия за рассмотрение документов, за открытие и ведение банковского счета, за платежи другим организациям (по договору страхования, перевод денег в другие банки). В различных банках может быт разный перечень таких платежей, а также их ставки. Ваша задача – скурпулезно оценить конечную стоимость потребительского кредита по совокупности условий и выбрать наиболее выгодный.

Потребительский кредит – правила оформления

5 (100%) статью оценили - 1 чел

fin-site.ru

Оформление потребительского кредита: процедура, детали, советы

Каждая кредитная организация выдает потребительские займы. Эти продукты кредитной линейки всегда востребованы, поскольку позволяют решить финансовые проблемы разной сложности. Нецелевой заем, как правило, проще получить, чем кредит, который выдается только на реализацию одной задачи. При этом оформление потребительского кредита имеет свои особенности.

Кому банки предоставляют займы на нецелевое использование? Как взять потребительский кредит на выгодных условиях? Об этом, а также о процедуре оформления продукта, рассказывается в статье.

Особенности нецелевых займов

Потребительский кредит заемщик может использовать на решение любых задач. Банк может поинтересоваться целью получения займа во время оформления продукта. При этом заемщик не обязан предоставлять отчет о том, на что именно он потратил банковские средства.

Максимальная сумма кредита, который выдается на реализацию разных планов, достигает 1 млн рублей. Минимальный размер займа составляет, как правило, 50 тысяч рублей. Заемные средства потребитель может получить в:

- национальной валюте;

- евро;

- долларах.

Лимит нецелевых заемных средств зависит от финансовых возможностей заемщика и срока, на который оформляется продукт. Деньги предоставляются наличными, а также на банковский счет и в форме карты.

Ставки по кредитам, которые выдаются на нецелевое использование, начинаются от 12% годовых. Самые привлекательные условия действуют для постоянных клиентов, имеющих безупречную репутацию. Потребительские займы погашаются в течение максимум 5-7 лет. Самый короткий срок возврата долга в большинстве кредитных организаций составляет 12 месяцев. Но в некоторых банках займы выдаются на срок от 24 недель.

Требования к заемщикам и обязательные документы

Взять потребительский кредит могут заемщики, у которых есть регистрация в месте, где планируется оформление продукта. При этом минимальный возраст получателя нецелевых заемных средств – 18 лет. Допустимый возраст должника на момент полного погашения долга составляет 65-70 лет.

Взять потребительский кредит могут заемщики, у которых есть регистрация в месте, где планируется оформление продукта. При этом минимальный возраст получателя нецелевых заемных средств – 18 лет. Допустимый возраст должника на момент полного погашения долга составляет 65-70 лет.

Также список требований состоит из следующего:

- гражданство РФ;

- постоянный источник официального дохода;

- положительная кредитная история;

- отсутствие действующих займов.

Если потребитель хочет взять достаточно крупную сумму – от 300 тысяч рублей, то банк особое внимание уделяет размеру его ежемесячного дохода. В некоторых кредитных организациях в списке требований указана конкретная минимальная сумма заработной платы, которую должен получать заемщик.

Оформление кредитной сделки происходит, как правило, при наличии у потребителя 4 документов:

- паспорта гражданина РФ;

- копии трудовой книжки;

- справки о размере суммарного дохода;

- документа, удостоверяющего личность.

Кроме этого, нередко требуются справки о составе семьи, а также об отсутствии непогашенной судимости.

Обеспечение возвратности долга

Оформление потребительского кредита часто происходит с гарантами выплаты нецелевых средств. Банки часто требуют предоставления залога и поручителей, если сумма будущего долга больше 300 тысяч рублей. В качестве имущественного обеспечения кредитные организации принимают:

- квартиры;

- частные дома;

- дорогие автомобили – новые или с небольшим пробегом;

- земельные участки.

Стоимость предмета обеспечения должна быть больше суммы заемных средств на 15-20%. Только на таких условиях банки предоставляют крупные займы на разные планы потребителя.

Поручители нередко требуются и для получения небольших сумм. При этом к гарантам кредитные организации предъявляют те же требования, что и к возможным должникам. Соответственно, особое внимание уделяется:

- содержанию кредитного досье;

- финансовому состоянию.

Продукт обычно оформляется при наличии не более трех гарантов погашения долга.

Оформление потребительского кредита

Получение нецелевых заемных средств начинается с выбора оптимального банковского предложения. После этого потребитель собирает обязательные документы и подает заявление. Оформить продукт можно в отделении кредитной организации или удаленно – на ее сайте. Последний вариант отличается тем, что сначала банк выносит только предварительное решение.

Получение нецелевых заемных средств начинается с выбора оптимального банковского предложения. После этого потребитель собирает обязательные документы и подает заявление. Оформить продукт можно в отделении кредитной организации или удаленно – на ее сайте. Последний вариант отличается тем, что сначала банк выносит только предварительное решение.

В заявке заемщик указывает:

- ФИО;

- место регистрации и фактического проживания;

- сумму общего ежемесячного дохода;

- место официальной работы;

- выбранные параметры продукта;

- предмет обеспечения.

Заявление на потребительский заем рассматривается как в течение стандартного срока, так и в более быстром режиме. Многие банки оформляют такие продукты очень оперативно – всего за несколько часов. Если заявка подается на экспресс-кредит, то кандидатура заемщика рассматривается в течение максимум 30 минут. Стандартный срок оформления – от 1 дня до 1 недели.

Деньги на решение разных задач кредитная организация выдает в той форме, которая указана в условиях продукта. Наличные заемщик получает в кассе банка после завершения процедуры. Выпуск кредитки занимает определенное время, но срочная карта выдается клиенту в день подачи заявления.

Советы тем, кто хочет взять потребительский кредит

- Чтобы получить заемные средства на привлекательных условиях, следует подавать заявку в банк, где кредитная история полностью положительная. Кроме того, рекомендуется обращаться к зарплатному кредитору.

- Для повышения лимита стоит привлечь поручителей или предоставить хороший залог. Благонадежные гаранты, имеющие стабильный доход, помогают увеличить сумму кредита до 30%, а имущественное обеспечение – до 50%.

- Не следует выбирать максимально быстрое оформление. Срочные займы стоят дороже тех, что оформляются в течение стандартного срока. За более быстрое получение денег заемщик нередко платит почти в два раза больше.

- Нарушения договора нецелевого займа могут привести к штрафным санкциям. Кроме того, кредитная организация может потребовать вернуть всю сумму долга в досрочном порядке. Поэтому потребительский кредит следует выплачивать так же грамотно, как и целевой.

otomkak.ru