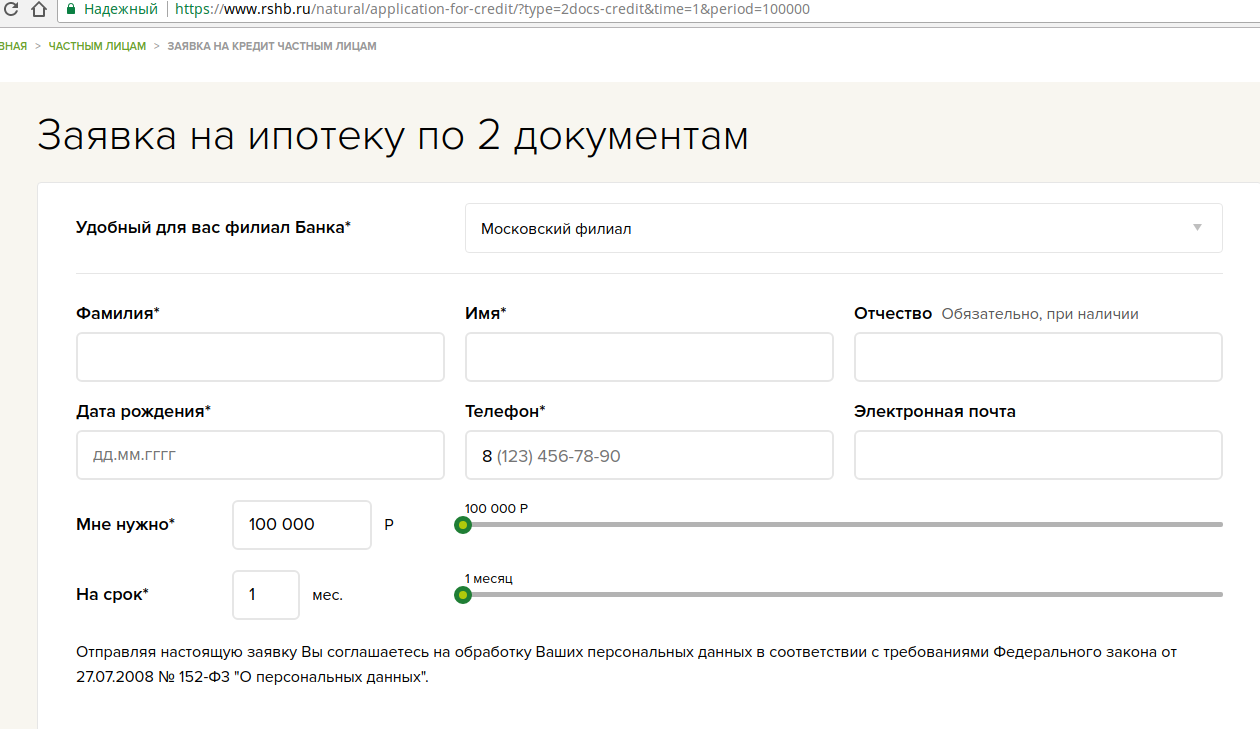

Повторная заявка на кредит: 404 Страница не найдена

Повторная заявка на кредит

Получение отказа на просьбу в выдаче займа, безусловно, способно огорчить каждого клиента, который рассчитывал на получение кредита. Отрицательное решение кредитная комиссия банка в каждом конкретном случае может принять по разным причинам. Не важно, какой вынесен вердикт по заявке потенциального кредитополучателя, он никоим образом не связан с отношением банковского учреждения к тому или иному заемщику, таким образом, в нежелании предоставить заемные средства, нет ничего личного.

Кредитная политика банковских учреждений постоянно меняется и полученный когда-то отказ не означает для клиента, что и в этот раз ему заем не предоставят. Подать повторную заявку законом не запрещается. Даже, если после прошлого раза остался неприятный осадок и разочарование, не следует переживать, а лучшим действием для потребителя банковских услуг станет повторная заявка на кредит. Повлиять на то, чтобы по вопросу выдачи ссуды было принято положительное решение, помогает безупречная кредитная история.

Потенциальному заемщику следует знать, что во всех банках существует определенный срок, в течение которого действителен утвердительный ответ по займу, он составляет от 30 дней до 3-х месяцев. Также в этих учреждениях имеется период, когда не принимается повторная заявка на кредит. Если на протяжении одного-трех месяцев после отказа, клиент подает новое заявление, он получает автоматическое «нет».

Что в этом случае рекомендуют специалисты? Они советуют подать повторно заявку на другой вид кредитования. Например, вместо потребительского займа без залога можно попросить оформить кредит с поручителями. Каждое заявление рассматривается кредитным комитетом отдельно.

Когда сработает повторная заявка

Следует отметить, что повторная заявка на кредит, как правило срабатывает в двух случаях:

- если у клиента значительно изменились данные, которые он подавал в первой анкете – это может быть увеличение размера доходов или у него появилась возможность предоставить документальное подтверждение получаемой зарплаты;

- когда стали другими условия по выдаче займа, на который ранее подавалась заявление.

Например, банковское учреждение изменило процентную ставку по ссуде.

Например, банковское учреждение изменило процентную ставку по ссуде.

Например, банковское учреждение изменило процентную ставку по ссуде.

Например, банковское учреждение изменило процентную ставку по ссуде.

В том случае, если сведения о заемщике не претерпели существенных изменений, то повторная заявка на кредит в это же банковское учреждение не будет иметь смысла. Можно попробовать получить согласие в другом банке.

Комментарии к статье: повторная заявка

Повторная заявка на кредит в Газпромбанке

Многие клиенты, столкнувшись с отказом в предоставлении кредита, желают оформить повторную заявку в Газпромбанк. Через какой срок можно это сделать, а также как изменить заявку таким образом, чтобы ее повторно не отклонили — читайте в статье.

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Почему Газпромбанк отказал в кредите

Причин для отказа в предоставлении денег, на самом деле, может быть очень много. Чтобы дать исчерпывающий ответ, необходимо опираться на индивидуальные обстоятельства отдельной заявки. Так, например, у одного заёмщика могут быть текущие задолженности перед другими банками, а кто-то из заявителей попросту не имеет достаточного уровня дохода.

Однако общие принципы, по которым Газпромбанк оценивает кандидатуру заёмщика, всё же есть – вот некоторые из них:

- Низкий доход

Если ежемесячный заработок заемщика недостаточен для одобрения желаемой суммы, Газпромбанк почти никогда не предоставляет одобрение. Но и больший размер дохода не может быть гарантом принятия заявки – решение зависит от соотношения общего дохода к конкретной сумме. Как правило, Газпромбанк выдаёт деньги тем заёмщикам, ежемесячный платеж по погашению которого составляет менее 50% от общего дохода за один месяц.

- Долги

Любая задолженность перед банками или налоговыми службами сразу же вызовет лишние подозрения по отношению к потенциальному заёмщику.

Газпромбанк откажется от выдачи денег даже тем клиентам, сумма долга которых кажется несущественной. Особенно пристально банки изучают долги по алиментам и просрочкам. - Нет документов

Если при оформлении заявки заёмщик не приложил никаких документов, свидетельствующих о его платежеспособности, Газпромбанк откажет в выдаче. Например, клиент не подтвердил свой официальный заработок справкой с места работы или не предоставил выписки со счета. Для оформления заявки требуется максимально подробная информация о заёмщике – при её отсутствии служба безопасности Газпромбанка не станет принимать на себя риски и откажет в запросе.

- Плохая кредитная история

Если заёмщик пользовался услугами банков, информация по его займам включается в общий банковский реестр, так называемое БКИ. В ней указаны все просрочки и долги по прошлым ссудам, так что при обращении очередного гражданина с испорченной кредитной историей ни один банк не примет его заявку на новый займ.

- Заёмщик судим или состоит на учете

Проблемы с законом также принесут массу проблем потенциальному заёмщику – его личное дело будет препятствовать одобрению заявки в большинстве кредитных организаций – Газпромбанк тоже входит в их число.

Газпромбанк откажется от выдачи денег даже тем клиентам, сумма долга которых кажется несущественной. Особенно пристально банки изучают долги по алиментам и просрочкам.

Газпромбанк откажется от выдачи денег даже тем клиентам, сумма долга которых кажется несущественной. Особенно пристально банки изучают долги по алиментам и просрочкам.Как понять реальную причину отказа

Найти истинную причину отказа в заявке практически невозможно: сотрудники Газпромбанка очень редко оглашают повод для отказа, ссылаясь на регламенты их работы и договоры о неразглашении. Конечно, некоторые сотрудники всё-таки встают на сторону обделенного заёмщика и косвенно помогают ему советами для подачи повторной заявки. Однако это скорее исключение из правил, нежели общепринятая практика.

Единственный вариант по поиску причины отказа – самостоятельный анализ своей заявки. Только изучив указанные данные, клиент Газпромбанка сможет понять, почему ему не одобрили займ. Возможно, проблема крылась в отсутствии поручителя или чрезмерно высокой сумме – советуем изучить каждый аспект по отдельности и подвести итог, чтобы оформить заявку повторно.

Повторная заявка на кредит в Газпромбанке после отказа

Если клиент Газпромбанка решил оформить новую заявку, ему стоит помнить о правилах её повторной подачи. Сюда включаются не только сроки, но и изменения в форме. Рассмотрим каждый аспект по отдельности:

Когда можно подать заявку повторно

Повторную заявку возможно отправить только по истечению двух месяцев с начала оформления первой (дата окончательного решения Газпромбанка в этот период не включается). Стоит помнить, что сроки по подаче повторных заявок могут изменяться – актуальную информацию можно найти либо на официальном сайте Газпромбанка, либо при обращении в контактный центр. Также дата для повторных запросов указывается в SMS-уведомлении об отказе.

Особенности повторной подачи заявки

Главная особенность при повторной подаче заявки – изменение требуемых условий по финансовой услуге. Сюда включается как сумма, так и сроки по его погашению. Естественно, после отказа в предоставлении денег стоит изменить детали договора в сторону выгоды Газпромбанку. Например, уменьшить размер ссуды или увеличить сроки на её закрытие.

У Газпромбанка существует удобное приложение кредитного калькулятора: в нём клиент может указать желаемую сумму, сроки погашения и проценты по переплате. В свою очередь, система подбора сама предложит потенциальному заёмщику наиболее выгодный вариант по ссуде.

Что делать, если Газпромбанк снова отказал

Если служба безопасности не допустила предоставление финансовых услуг, заёмщику следует понять причину отказа и исправить ее, руководствуясь вышеописанными советами. Затем стоит просто найти другой банк и обратиться с заявкой на займ в его онлайн-ресурс или местное отделение.

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Важно! При поиске наиболее подходящего банка стоит учитывать не только детали по ссуде, но и условия по её погашению. Кредитные программы финансового учреждения могут существенно разниться в зависимости от его рейтинга и общей популярности. Советуем внимательно подходить к данному вопросу и предусматривать возможные риски.

Кредитные программы финансового учреждения могут существенно разниться в зависимости от его рейтинга и общей популярности. Советуем внимательно подходить к данному вопросу и предусматривать возможные риски.

Заключение

Повторная заявка в Газпромбанк возможна по истечению 60 календарных дней с момента оформления предыдущей заявки. Перед её отправкой стоит изучить «слабые точки» в данных по условиям и размеру дохода. Если Газпромбанк снова отказался предоставлять займ, заёмщик может обратиться в другую организацию, заранее изучив условия нового договора.

Переаккредитация организации, повторная подача заявки на аккредитацию на ЭТП

Если вы еще не подавали заявку на аккредитацию на ЭТП, или вам необходимо подать заявку повторно, выполните следующие действия:

1) Нажмите кнопку «Переаккредитация поставщика», расположенную в нижней части формы редактирования профиля организации. Откроется форма заявки на аккредитацию (Рис. 36).

Рис. 36. Форма заявки на аккредитацию, вкладка «Основные сведения».

2) Проверьте и при необходимости отредактируйте заполненные во вкладке «Основные сведения» данные.

3) Перейдите на вкладку «Регистрация в качестве участника закупки» (Рис. 37).

Рис. 37. Форма заявки на аккредитацию, вкладка «Регистрация в качестве участника закупки».

Если Вы хотите получить регистрацию в качестве участника закупки, заполните следующие данные на форме:

Тип компании

Укажите тип регистрируемой организации, выбрав одно из значений:

Юридическое лицо (РФ),

Физическое лицо (РФ),

Индивидуальный предприниматель (РФ)

Блок «Документы»

Посредством полей загрузки файла необходимо приложить требуемые документы.

Блок «Максимально возможная сумма для заключения контракта по итогам размещения государственного (муниципального) заказа»:

o Максимальная сумма, руб

Укажите максимальную сумму сделки, указанную (принятую) в решении об одобрении сделок.

Блок «Сведение о руководителе организации»:

Укажите информацию о руководителе организации (фамилию, имя, отчество и должность).

Блок «Перечень сфер деятельности»:

Укажите перечень сфер деятельности организации.

Новую позицию можно добавить из справочника позиций посредством нажатия на кнопку «Добавить». При этом откроется форма «Добавить позицию», в которой можно выбрать категорию любого уровня.

Добавленную ранее позицию можно удалить, нажав на кнопку «Удалить».

Блок «Предлагаемая продукция или услуги»

Укажите сферу деятельности/наименование продукции/услуг/работ в текстовом поле.

Блок «Заказать услугу «Ускоренная регистрация»»:

o Заказать услугу

По умолчанию, срок рассмотрения заявки на регистрацию/аккредитацию составляет 5 рабочих дней (не считая даты подачи заявки).

Установите флажок в данном поле, если Вы хотите воспользоваться платной услугой «Получение ускоренной регистрации на ЭТП».

4) После того как все необходимые поля будут заполнены, нажмите кнопку «Подписать и направить». Откроется форма подтверждения (Рис. 38).

5) Внимательно перечитайте информацию, содержащуюся на форме подтверждения. При необходимости исправить какие-либо данные вернитесь к предыдущему шагу, нажав на кнопку «Назад». Если же указанные данные корректны, то для продолжения регистрации нажмите на кнопку «Подписать» (Рис. 38).

Рис. 38. Форма подтверждения сведений.

6) Подтвердите свое решение, нажав «Да» во всплывающем окне «Подтверждение». Откроется окно выбора сертификата ЭП.

7) Выберите нужный сертификат (если у вас их несколько) и нажмите на кнопку «ОК».

Появится сообщение об успешной отправке документов и сведений. При этом на указанный адрес электронной почты придет уведомление о подаче заявки на регистрацию. В течении последующих пяти рабочих дней Вы будете уведомлены о результатах рассмотрения заявки.

В случае успешной регистрации Вам будет открыт доступ к участию в процедурах закупки.

ООО ЭТП ГПБ может отказать организации в регистрации в случае непредоставления необходимых документов и сведений в требуемом формате, а также в случае предоставления документов, не соответствующих требованиям. При этом в уведомлении об отказе будут указаны основания для отказа в регистрации; после устранения данных оснований организация может повторно пройти регистрацию. Регистрация осуществляется сроком на три года.

Повредит ли мой кредитный рейтинг многократные заявки на получение ссуды?

Когда вы покупаете новый дом или автокредит, вы, вероятно, подаете заявку на несколько кредитов, чтобы сравнить условия и посмотреть, какой кредитор предложит самую высокую сумму кредита и лучшую процентную ставку. Или, если вы не уверены в своем кредите, вы можете потратить время на поиски кредитора, который, как вы знаете, одобрит вашу заявку.

Вы можете не осознавать, что ваш ипотечный брокер или продавец автомобилей может использовать ваш кредит у нескольких разных кредиторов.Многие были шокированы, когда увидели, что их кредитный отчет неоднократно запрашивался после подачи заявки на ипотеку или автокредит. И как только вы поймете, что запросы о кредитоспособности негативно влияют на ваш кредитный рейтинг, вы можете забеспокоиться, что покупка по ставкам повредит вашему кредитному рейтингу. Вот что вам нужно знать.

Что такое сложные запросы?

Кредитные проверки, сделанные при подаче заявления на ссуду, считаются «сложными» запросами, то есть они являются результатом поданного вами заявления.Это контрастирует с «мягкими» запросами, которые поступают от вас, проверяющего собственный кредит, или от компании, предлагающей вам промокупон. Жесткие запросы могут навредить вам. На них приходится примерно 10% вашего кредитного рейтинга и они остаются в вашем кредитном отчете в течение двух лет, однако только запросы за последние 12 месяцев включаются в ваш кредитный рейтинг.

Какие средства для покупок по ставке для вашего кредита

Многие расчеты кредитного скоринга снисходительны к заемщикам, которые выбирают рейтинг — они не относятся ко всем запросам одинаково. Фактически, запросы на получение ипотечных, автомобильных и студенческих ссуд требуют особого внимания, потому что кредитные специалисты понимают, что вы ищете лучшую ставку, а не пытаетесь подать заявку на получение нескольких ипотечных, автомобильных или студенческих ссуд. Точное влияние нескольких запросов о ссуде зависит от используемой модели кредитного рейтинга.

Фактически, запросы на получение ипотечных, автомобильных и студенческих ссуд требуют особого внимания, потому что кредитные специалисты понимают, что вы ищете лучшую ставку, а не пытаетесь подать заявку на получение нескольких ипотечных, автомобильных или студенческих ссуд. Точное влияние нескольких запросов о ссуде зависит от используемой модели кредитного рейтинга.

Во-первых, запросы от таких кредиторов не влияют на ваш кредитный рейтинг в течение первых 30 дней после их отправки. Ваш кредитный рейтинг не упадет из-за заявки на кредит, и вам не будет труднее получить одобрение.

Окно на 45 дней

Через тридцать дней после того, как вы подали первую заявку, все заявки, поданные в течение определенного периода времени, рассматриваются как один запрос в вашем кредитном рейтинге. Этот период времени варьируется от 14 до 45 дней в зависимости от модели кредитного рейтинга, которая используется для получения вашего кредитного рейтинга. Новейшие модели кредитного скоринга используют 45-дневное окно для определения ставок. Итак, подаете ли вы пять или 15 заявок, они будут считаться одним запросом для определения вашего кредитного рейтинга.Взаимодействие с другими людьми

Всегда будьте осторожны

Стоит подчеркнуть, что исключение при выборе ставки для нескольких запросов применяется только к заявкам на ипотеку, автомобили и кредиты. Например, если вы подаете несколько заявок на получение кредитной карты, каждый запрос рассматривается как один запрос, независимо от того, сколько вы делаете или в течение какого периода времени вы их отправляете. Ваш кредитный рейтинг может снизиться с каждой новой заявкой на получение кредитной карты.

Хотя несколько заявок на получение ссуды могут рассматриваться как один запрос в вашем кредитном рейтинге, даже этот единственный запрос может привести к снижению вашего кредитного рейтинга.Однако влияние на ваш кредитный рейтинг должно быть таким же, как если бы вы подали заявку только на одну ссуду. Кроме того, эффект со временем будет уменьшаться, поскольку вы минимизируете свои будущие заявки и будете своевременно вносить все платежи.

Кроме того, эффект со временем будет уменьшаться, поскольку вы минимизируете свои будущие заявки и будете своевременно вносить все платежи.

Стоит ли мне еще оценить магазин?

Хотя вам нужно быть умным (и осторожным), не позволяйте страху перед тем, что может случиться с вашим кредитным рейтингом, удерживать вас от поиска лучших условий. Сравнительный шоппинг — всегда самый разумный шаг, особенно когда вы финансируете крупную покупку, например, дома или автомобиля.Покупки по магазинам гарантируют, что вы получите лучшие условия с кредитором, что в конечном итоге может сэкономить вам значительную сумму денег.

Запросить несколько оценок ссуд | Бюро финансовой защиты прав потребителей

Что делать сейчас

Запросить смету ссуды

Свяжитесь с кредиторами, которых вы рассматриваете, и сообщите им, что вы готовы запросить смету ссуды. Вам пока не нужно предоставлять письменную документацию (хотя всегда полезно поделиться тем, что у вас есть).Вам просто нужно предоставить шесть основных сведений, чтобы начать подачу заявки на кредит:

- Ваше имя

- Ваш доход

- Ваш номер социального страхования (чтобы кредитор мог проверить ваш кредит)

- Адрес дома вы планируете приобрести

- Оценка стоимости дома (обычно цена продажи)

- Сумма кредита, которую вы хотите взять в долг (цена дома за вычетом суммы первоначального взноса)

Спросите у каждого кредитора то же самое вид ссуды с теми же функциями

Вы хотите сравнить яблоки с яблоками, когда получите оценку ссуды.На этом этапе процесса у вас уже должно быть довольно хорошее представление о типе ссуды и функциях, которые вы хотите:

Если вы не уверены в каком-либо из этих вариантов, нажмите на ссылки выше для получения конкретной информации, еще раз посетите наш обзор ссуды этап выбора для получения пошагового обзора или более детального разговора с кредиторами.

Поделитесь информацией о налогах на недвижимость и сборах на кондоминиум или ТСЖ для дома, который вы планируете приобрести.

Смета вашей ссуды включает оценку этих затрат.Если они депонированы, они включаются в ваш общий ежемесячный платеж. Ваш общий ежемесячный платеж является важным числом, потому что он помогает вам решить, доступен ли вам кредит. Чтобы получить наиболее точные оценки, поделитесь любой имеющейся у вас информацией об этих расходах, связанных с недвижимостью, с вашими кредиторами. Продавец или агент по недвижимости обычно являются лучшим источником этой информации.

Что нужно знать

Получить смету по ссуде легко и недорого

Для получения ссуды не требуется предоставлять письменную документацию.Единственная плата, которая может взиматься, — это небольшая предоплата за получение вашего кредитного отчета, обычно не более 20 долларов.

Обмен информацией с кредиторами — это хорошая идея.

Хотя от вас не требуется предоставлять документацию для получения ссуды, рекомендуется поделиться тем, что у вас есть, с кредитором. Даже если у вас нет документации, сообщите своему кредитору, если в вашей ситуации есть что-нибудь необычное — например, если вы работаете не по найму или имеете нерегулярные источники дохода.Чем больше информации у кредитора, тем точнее будет ваша оценка ссуды.

Если кредитный специалист предлагает другой тип кредита или функции, отличные от тех, о которых вы просили, задавайте вопросы

Возможно, кредитный специалист нашел для вас более выгодный кредит, но они также могут попытаться продать вам конкретный тип кредита. заем по другим причинам.

- Попросите кредитного специалиста объяснить, почему они думают, что новый заем будет для вас более выгодным.

- Попросите кредитного специалиста дать вам смету как по исходной ссуде, которую вы просили, так и по новой ссуде, которую они предлагают, чтобы вы могли увидеть разницу в затратах и рисках.

- Не принимайте никаких решений, пока не почувствуете, что понимаете плюсы и минусы всех рассматриваемых вами вариантов.

Получение нескольких оценок кредита не повредит вашей кредитной истории, если вы получите их все в течение одного 45-дневного периода.

Узнайте, почему и что происходит, когда кредитор проверяет ваш кредит.

Ссуды на некоторые виды собственности могут стоить дороже.

Кредиторы обычно берут несколько больше ссуд на покупку квартиры, дома с несколькими квартирами (например, дуплекс) или дома промышленного производства.По сравнению с ссудами на покупку дома для одной семьи, ссуды на эти типы недвижимости могут стоить дороже.

Как избежать ловушек

Кредиторы не должны просить вас уплатить какие-либо существенные авансовые сборы на этом этапе

По закону единственная комиссия, которую кредиторы могут взимать с вас перед выдачей оценки ссуды, — это небольшая авансовая комиссия. для получения вашего кредитного отчета. Комиссия обычно не превышает 20 долларов.

Никогда не подписывайте форму с пробелами.

Подписывая заявку на получение кредита, вы говорите, что все, что указано в форме, соответствует действительности.Не позволяйте никому уговаривать вас подписать пустую форму или форму с пустыми полями, которые нужно заполнить позже.

Следите за предупреждающими признаками незаконной кредитной дискриминации

Незаконная кредитная дискриминация часто происходит за закрытыми дверями, что затрудняет ее обнаружение. Если вы считаете, что подверглись дискриминации, вы можете:

Сколько личных займов вы можете получить одновременно?

У некоторых кредиторов может быть несколько личных кредитов или несколько личных кредитов у разных кредиторов.

Как правило, у вас больше шансов быть заблокированным от получения нескольких ссуд от кредитора, чем по закону. Кредиторы могут ограничить количество ссуд — или общую сумму денег, — которые они вам дадут.

Обычно они не отклоняют заявки только из-за существующей ссуды, но они могут отклонить вашу заявку, если у вас слишком большая существующая задолженность.

Лучший личный заем поможет вам достичь вашей финансовой цели, не нанося ущерба вашему кредиту или создавая неуправляемый долг под высокие проценты.

Помня об этом, подумайте о других способах получить необходимые деньги, прежде чем обращаться за другой ссудой.

Получение нескольких ссуд от одного и того же кредитора

Некоторые кредиторы имеют максимальное количество ссуд, которое вы можете получить, максимальную сумму, которую вы можете занять, или и то, и другое.

В этой таблице показано количество личных займов, которые некоторые популярные кредиторы предоставят одному заемщику:

Некоторые кредиторы требуют, чтобы заемщик произвел определенное количество платежей перед подачей заявки на другой заем.LendingClub, например, требует, чтобы заемщики производили платежи в течение от трех до 12 месяцев, прежде чем получить второй кредит. SoFi требует три последовательных платежа в счет существующей ссуды перед повторной подачей заявки.

Upstart требует, чтобы заемщики совершили шесть своевременных платежей перед подачей заявки. Заемщики-выскочки должны ждать 60 дней перед повторной подачей заявки, если они выплатят ссуду менее чем за шесть месяцев или если они недавно выплатили ссуду, и любой из последних шести платежей не был вовремя.

Получение личной ссуды от другого кредитора не является автоматическим дисквалификацией, говорят кредиторы.Если вы почти выплатили одну ссуду и у вас мало других существующих долгов, вам может быть разрешено оформление другой ссуды.

Право на получение другого личного кредита

Нет никаких федеральных правил, запрещающих кому-либо иметь несколько личных кредитов, говорит Кэролайн Картер, заместитель директора Национального центра защиты прав потребителей. По ее словам, в некоторых штатах регулируется количество ссуд до зарплаты, которые можно получить одновременно.

Более серьезным препятствием для получения другого личного кредита может быть право на его получение.

«Если ваш долг велик по сравнению с вашим доходом, препятствием для получения другого личного кредита может быть право на его получение».

При рассмотрении заявки на ссуду большинство кредиторов рассматривают отношение вашего долга к доходу, или DTI, которое учитывает весь ваш долг как часть вашего дохода.

Каждый раз, когда вы берете ссуду, вы повышаете свой DTI. Кредиторы обычно ожидают, что это число составляет около 40% или меньше.

Кредитор может отклонить вашу заявку или утвердить ее, но по высокой годовой процентной ставке из-за вашей существующей задолженности.

Также стоит учесть, какой урон может нанести ваш кредитный рейтинг, когда вы подадите заявку на другую ссуду. Заявки на получение ссуды часто вызывают резкое увеличение кредита, которое может временно снизить ваш счет на несколько пунктов.

Если вы подаете заявку на несколько ссуд в быстрой последовательности, эффект на ваш кредит может умножиться, и вы можете увидеть большую вмятину в своем счете. (Твердый запрос происходит независимо от того, одобрено ли ваше заявление.)

Альтернативы личным ссудам

Личные ссуды могут быть долгосрочными финансовыми обязательствами и лучше всего подходят для крупных запланированных расходов.

Например, ссуда на консолидацию долга и ссуда на ремонт дома могут быть финансово выгодными, но их получение примерно в одно и то же время может привести к еще большему увеличению долгов.

Если вы не хотите брать еще один личный заем, вот несколько альтернатив:

Экономия: если расходы могут быть отложены — особенно если это дискреционные расходы, — сначала подумайте о том, чтобы сэкономить на них. А пока попробуйте найти другие способы заработать деньги, чтобы выплатить первоначальную ссуду.

Кредитная карта с нулевой процентной ставкой: Если у вас хороший кредитный рейтинг (обычно 690 или выше), вы можете претендовать на кредитную карту с нулевой процентной ставкой, которая может позволить вам финансировать большие расходы без процентов в течение вводного периода год или дольше.

Обязательно узнайте годовую процентную ставку после окончания вводного периода, на случай, если вы в конечном итоге произведете платежи после этого периода.

План оплаты: многие врачи, стоматологи и ветеринары позволяют пациентам разработать план оплаты. Некоторые поставщики медицинских услуг также предоставляют медицинские кредитные карты, чтобы помочь пациентам с дорогостоящими процедурами.

Обеспеченный заем или заем с совместной подписью: если вы определили, что личный заем является лучшим вариантом, у вас может быть больше шансов получить право на него, если вы можете предоставить залог для обеспечения кредита или попросить друга или члена семьи совместно подписать кредит для вас. (Это серьезный вопрос; со-подписывающая сторона находится на крючке для получения кредита, и совместное подписание может уменьшить сумму, которую со-подписывающая сторона может самостоятельно занять.)

Подача заявки на получение множественной ссуды | Условия кредита

Хотя можно подать заявку на получение нескольких займов от разных компаний одновременно, есть большая вероятность, что это испортит ваш кредитный рейтинг и ваши шансы на получение кредита в будущем.

Иногда возникает соблазн подать несколько заявок на получение кредита. Некоторые могут подумать, что чем больше заявок, тем больше шансов быть принятыми. Или вы можете просто посмотреть, кто предложит вам лучшую сделку. И, конечно же, нет ограничений на количество приложений, которые вы можете сделать. Вы имеете право подать заявку на получение столько кредита, сколько пожелаете.

Но есть последствия для вашего кредитного рейтинга, если вы подаете заявку на получение более чем одной ссуды или кредитной карты за короткий период времени.

Несколько заявок на получение кредита на самом деле могут затруднить получение кредита. Это потому, что всякий раз, когда вы подаете заявку на получение любого вида кредита, кредитор выполнит проверку кредитоспособности. Это тот случай, если вы подаете заявку на ссуду, кредитную карту или даже контракт на мобильный телефон, любые заявки на получение финансирования приведут к проверке кредитоспособности.

Это тот случай, если вы подаете заявку на ссуду, кредитную карту или даже контракт на мобильный телефон, любые заявки на получение финансирования приведут к проверке кредитоспособности.

Почему несколько заявок на кредит могут быть проблемой

Это проверка кредитоспособности, которая может вызвать у вас проблемы. Не с точки зрения того, примет ли кредитор заявку, а с точки зрения того, как кредиторы будут рассматривать количество поданных вами заявок.В вашем кредитном отчете записаны эти проверки кредитоспособности, известные как жесткий поиск. Каждый жесткий поиск может снизить ваш кредитный рейтинг.

Итак, если вы подали сразу много заявок на кредит, это может значительно снизить ваш рейтинг. Это может затруднить получение кредита, который требует хорошего рейтинга, например, автомобиль на финансах или аренда дома.

Может ли несколько приложений вызвать другие проблемы?

Да. Помимо понижения вашего рейтинга, каждая последующая кредитная компания, которая проведет проверку, сможет увидеть любые предыдущие заявки на получение финансирования.Однако они не смогут увидеть, были ли они успешными или нет. Тем не менее, чем больше таких усердных поисков вы имеете в своем послужном списке; тем больше похоже, что вы торопитесь в поисках денег, которых у вас нет. Это говорит о том, что вы плохо управляете своими финансами.

Из-за этого, кто бы вы ни подали заявку на кредит, он может подумать, что вы слишком рискуете, что они не получат от вас свои деньги обратно. Эти упорные поиски продолжаются до двух лет, хотя влияние на ваш фактический кредитный рейтинг за это время уменьшится.

Как уменьшить количество сложных запросов по вашему кредитному отчету

Это очень хорошо, когда мы говорим не подавать несколько заявок на кредит, но иногда вам нужно оформить кредит, даже если вы, возможно, недавно подавали другие заявки. Однако постарайтесь свести к минимуму количество сложных поисковых запросов, которые появляются в вашем отчете. Вы можете сделать это двумя способами.

Вы можете сделать это двумя способами.

Не делайте спекулятивных заявлений. Это уменьшит количество сложных поисков по вашему кредитному отчету.

Вы также можете найти кредиторов, которые предлагают процедуру предварительного утверждения.Эти кредиторы проводят мягкий поиск, прежде чем указать, имеете ли вы право на получение кредита. Мягкий поиск не влияет на ваш кредитный рейтинг. Но важно понимать, что после мягкого поиска кредитор выполнит дополнительный жесткий поиск, как только вы подадите фактическую заявку. Это, конечно, появится в вашем кредитном отчете.

Общий совет здесь — не подавать несколько заявок на получение ссуды или кредита, если вы можете этого избежать. Постарайтесь растянуть свои заявки на ссуды и кредитные карты примерно на шесть месяцев.

Оцените статью:

Могу ли я подать заявку на получение более чем одной ссуды одновременно

5

4

3

2

1

Можете ли вы взять второй личный заем?

Существует множество неожиданных жизненных событий, которые могут вызвать необходимость одновременного получения нескольких личных займов.Персональные ссуды часто используются для консолидации других долгов или совершения крупных покупок. Но когда у вас уже есть один личный заем и вы оказались в ситуации, когда вам нужен другой, что делать? Сколько кредитов вы можете получить сразу?

Короткий ответ: вы можете взять более одного личного кредита одновременно. Но то, что вы можете это делать, не означает, что вы должны это делать, поскольку это может серьезно повлиять на ваш кредитный рейтинг и общее финансовое состояние.

Пройти предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете.Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.

Могу ли я взять два личных кредита одновременно?

Возможность получения нескольких личных займов зависит от индивидуального кредитора. Ряд крупных онлайн-кредиторов имеют четкую политику в отношении заемщиков, подающих заявки на получение нескольких личных кредитов.

Ряд крупных онлайн-кредиторов имеют четкую политику в отношении заемщиков, подающих заявки на получение нескольких личных кредитов.

LendingClub, например, говорит, что заемщики могут иметь два «активных» кредита от кредитора одновременно. Чтобы претендовать на второй заем, общая максимальная сумма непогашенного займа не может превышать 40 000 долларов, и вы должны совершить последовательные своевременные платежи на срок от трех до 12 месяцев по существующему займу.

Заемщики Prosper должны подождать не менее девяти месяцев после получения первой ссуды, прежде чем подавать заявку на другую ссуду. Также существует общий максимальный баланс в размере 40 000 долларов США.

Между тем, онлайн-кредитор Upstart сообщает, что вы можете подать заявку на второй личный заем только в том случае, если вы своевременно внесли свои последние шесть последовательных платежей и задолжали не более 50 000 долларов по существующему займу. При подаче заявки на другую ссуду после выплаты существующей ссуды Upstart кредитору требуется 60-дневный «период обдумывания».”

На что следует обратить внимание перед получением следующего кредита

Преимущества получения второго личного кредита полностью зависят от обстоятельств. Никогда не следует брать в долг больше, чем это абсолютно необходимо. Однако даже лучшие специалисты по финансовому планированию не всегда могут предсказать жизненные события, которые повлияют на ваши финансы. Прежде чем брать вторую личную ссуду, обратите внимание на следующие недостатки.

Вы рискуете попасть в долговой цикл.

Будьте осторожны, чтобы не стать жертвой долгового цикла, когда вы постоянно берете дополнительные личные ссуды и копаете себя в финансовой яме.Это может быть одним из недостатков получения другого кредита. Если вы часто берете новые личные ссуды, возможно, пришло время проверить свои финансы. Посмотрите на свой ежемесячный доход и расходы и решите, можно ли внести фундаментальные изменения, которые улучшат ваше финансовое положение.

Это повлияет на ваш кредитный рейтинг

Еще одним серьезным недостатком получения нескольких займов является его влияние на ваш кредитный рейтинг. Запросы по вашему кредитному отчету обычно вызывают небольшое снижение вашего кредитного рейтинга.Это падение может появиться не сразу, но оно появится вскоре после того, как вы официально подадите заявку на ссуду. Если вы получите одобрение на получение второй личной ссуды, ожидайте еще одного запроса.

Имеет ли смысл иметь несколько личных займов?

Даже если вы считаете, что имеете право на получение нескольких займов, вам следует дважды подумать, прежде чем подавать заявление. Получение второй личной ссуды может быть сигналом того, что ваши финансы не в хорошем состоянии. Если вы используете личный заем для консолидации и погашения долга по кредитной карте, это может быть хорошо.Однако, если вы накапливаете счета по кредитной карте во второй раз, достаточные для получения второй личной ссуды, проблема может быть связана с вашими привычками в расходах или бюджетом.

Как управлять несколькими личными ссудами

Неуплаты и просроченные платежи по личным ссудам влияют на ваш кредит больше, чем дефолты и просрочки по кредитным картам. Поэтому, если вы находитесь в ситуации, когда вам нужно сделать сложный выбор в отношении того, по каким счетам оплачивать, в первую очередь расставьте приоритеты по платежам по своим личным займам.

Еще одна вещь, которую вам нужно сделать для управления несколькими личными ссудами, — это определить, в какую ссуду вы могли бы направить дополнительные платежи.Это может быть заем с наименьшей основной суммой займа с самой высокой процентной ставкой. Если вы выплатите эту ссуду досрочно, вы сэкономите деньги в виде процентов и сможете использовать ежемесячную сумму, которую вы платили по ссуде, и направить ее на другие ваши долги или в чрезвычайный фонд.

Альтернативы другому личному ссуде

Перед тем, как взять второй личный ссуду, рассмотрите следующие альтернативы:

- Выделенный сберегательный счет: Если расходы, которые вы рассматриваете, могут быть отложены, вам может быть лучше, избегая другого личного ссуду и копите деньги, чтобы заплатить за нее.

- Ссуда для консолидации долга: Вместо того, чтобы брать несколько личных ссуд, вы можете рассмотреть возможность объединения существующей ссуды и любой дополнительной задолженности по кредитной карте в одну ссуду для консолидации долга.

- Кредитная карта для перевода остатка: Вы можете иметь право на перевод остатка на новую или существующую кредитную карту. Многие кредитные карты предлагают вводный период с 0% годовых на новые покупки и / или переводы, поэтому вы можете начать погашение долга без дополнительных процентных расходов.

- План платежей: Если вы рассматриваете возможность получения второй личной ссуды для оплаты большого медицинского счета, узнайте у своего поставщика медицинских услуг, предлагает ли он план оплаты.

Пройти предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете. Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.

Чистая прибыль

Сколько личных займов вы можете получить? Хотя, безусловно, можно открыть более одного кредита одновременно, на самом деле это следует делать только в тяжелой финансовой ситуации, когда выгода перевешивает риски.

Подробнее:

Покупка ссуды? Вот как множественные запросы влияют на ваш кредитный рейтинг

Присмотритесь, чтобы убедиться, что вы найдете лучшую сделку по кредиту, — это разумно с финансовой точки зрения. Получение наилучшей процентной ставки и возможных условий, особенно по ипотеке, может сэкономить вам тысячи или даже десятки тысяч долларов в течение срока действия крупного кредита. И мы можем поблагодарить Интернет за то, что он предоставил нам доступ к сотням кредиторов, где мы можем изучить, какие сделки мы можем заключить.

Тем не менее, лучше всего ограничить ваши покупки процентной ставки коротким промежутком времени, если ваши кредитные отчеты извлекаются как часть процесса. Есть вероятность, что оценка покупок может отрицательно повлиять на ваш кредитный рейтинг.

Есть вероятность, что оценка покупок может отрицательно повлиять на ваш кредитный рейтинг.

Что такое кредитный запрос?

Запрос — это запись о доступе к вашему кредитному отчету. Итак, когда вы подаете заявку на кредит, бюро кредитных историй собираются записывать, кто и когда обращался к вашему кредитному отчету, и помещать эту запись в ваш отчет.

Некоторые запросы, такие как проверка вашего личного кредита, не вызывают опасений. Это так называемые «мягкие» запросы. Другие запросы, такие как подача заявки на получение нового кредита, могут негативно повлиять на ваши оценки. Это так называемые «жесткие» запросы.

Жесткий запрос или мягкий запрос

Кредитор или кредитор проверит ваш кредитный отчет, если вы подадите заявку на ссуду или кредитную карту. Это приведет к серьезному расследованию вашего кредитного отчета. Другие проверки кредитоспособности, приводящие к серьезным запросам, включают аренду квартиры, покупку нового тарифного плана сотового телефона, покупку нового автомобиля и покупку дома.

Поскольку эти заявки предназначены для получения кредита, они требуют серьезного расследования. Мягкие запросы возникают, когда кто-то обращается к вашему кредиту, чтобы предварительно одобрить вас на что-либо, или когда вы проверяете свой собственный кредитный отчет. Они не влияют на ваш кредитный рейтинг. Тяжелые запросы действительно влияют на ваш кредитный рейтинг и то, как потенциальные кредиторы определяют вашу кредитоспособность, поэтому вы должны свести сложные запросы к минимуму.

Если у вас есть несколько запросов на один и тот же тип продукта, кредитор будет считать это одним запросом, потому что он видит, что вы пытаетесь купить дом или новый автомобиль.Сложные запросы останутся в вашем кредитном отчете более двух лет, поэтому убедитесь, что приложение необходимо, прежде чем подавать его. Хорошая новость заключается в том, что влияние тщательного расследования на ваш кредитный отчет со временем уменьшается.

Как оцениваются запросы?

Согласно FICO, тщательная проверка вашего кредитного отчета снизит ваш рейтинг примерно на 5-10 баллов. Многократные запросы по нескольким кредитным картам могут снизить ваш кредитный рейтинг и стать красным флажком для других потенциальных кредиторов. Однако, если у вас есть три запроса на получение автокредита в течение 7 дней, это будет считаться одним жестким запросом.Это потому, что очевидно, что вы покупаете новый автомобиль, а не только подаете заявку на получение трех разных кредитных карт одновременно.

Это не повлияет на вашу оценку, когда вы будете делать покупки по самым выгодным ценам, и таким образом вы не получите плохой кредит. Когда вы делаете покупки по таким тарифам, убедитесь, что вы храните приложения с разницей в 45 дней. FICO может посчитать подозрительным, если несколько запросов будут поступать более 45 дней. Трудный запрос временно снизит ваш счет. И если вы несете ответственность за свой кредит, вы можете увидеть, как некоторые баллы вернутся в течение нескольких месяцев.

[Прочтите: Как долго вам следует ждать, прежде чем подавать заявку на получение другой кредитной карты?]

Подача заявки на несколько счетов по сравнению с покупкой по ставкам

Единственная причина, по которой существует кредитный рейтинг, — помочь кредиторам предсказать риск. И исследования показывают, что подача заявки на несколько новых учетных записей за короткий период времени свидетельствует о повышенном риске.

По этой причине модели кредитного скоринга, такие как FICO и VantageScore, предназначены для учета количества жестких запросов в ваших кредитных отчетах при расчете ваших оценок.И большее количество жестких запросов может привести к снижению кредитного рейтинга в некоторых сценариях.

Исключением из этого правила является оценка покупок. Ваши кредитные отчеты могут быть легко испорчены многочисленными сложными запросами за короткий период времени, когда вы пытаетесь найти лучшее доступное предложение финансирования. Но кредитные запросы, которые происходят в результате покупки ставок, , а не , указывают на тот же повышенный риск, упомянутый выше.

Но кредитные запросы, которые происходят в результате покупки ставок, , а не , указывают на тот же повышенный риск, упомянутый выше.

В результате модели кредитного скоринга часто трактуют их по-разному — при условии, что все эти запросы происходят в течение определенного периода времени и исходят от определенных типов кредиторов.Модели оценки FICO и VantageScore включают логику, которая защищает ваши оценки от влияния запросов о покупках.

Окно покупок FICO: 45 дней

В скоринговых моделях FICO несколько запросов о кредите в течение 45 дней рассматриваются как одно событие покупок, при условии, что эти запросы поступают от кредиторов ипотечных кредитов, автокредитов или студенческих ссуд.

Например, FICO может видеть, что вы делаете покупки по жилищному кредиту, поэтому они будут считаться одним запросом, если все заявки будут поданы в течение 45-дневного окна.

Запросы за пределами трех упомянутых выше категорий, такие как запросы по кредитной карте, не защищены, потому что потребители обычно не ищут лучшую цену по кредитной карте. Итак, если вы подали заявку на ипотеку 1 октября и подали заявку у второго кредитора 1 ноября, два запроса на ипотеку будут считаться одним для оценки кредитного рейтинга, потому что они были в пределах 45 дней друг от друга.

Внимательно относитесь к своим кредитным заявкам и делайте запрос только при необходимости.

Окно покупок рейтинга VantageScore: 14 дней

Логика VantageScore является более и менее строгой, чем логика FICO.

Окно для VantageScore составляет 14 дней по сравнению с 45 днями для FICO. Не обращайте внимания, модели VantageScore не включают ограничения по категориям при рассмотрении влияния нескольких запросов о кредитоспособности. Вместо этого все запросы, которые происходят в течение 14-дневного окна, влияют на ваши кредитные рейтинги только как одно событие, связанное с заявкой на получение кредита.

Итак, если вы подаете заявку на получение кредитной карты окт. 1, автокредит 2 октября, жилищный заем 5 октября и еще две кредитные карты 8 октября, все пять запросов по кредитным картам будут считаться одним запросом для рассмотрения кредитного рейтинга, потому что они были в течение 14 дней после друг друга. Однако подача двух ипотечных кредитов с разницей в месяц, как в предыдущем примере, будет считаться двумя отдельными запросами по вашему кредитному рейтингу VantageScore. Поэтому, если вы хотите покрыть обе базы, постарайтесь ограничить покупку ссуды двухнедельным окном, если это возможно.

1, автокредит 2 октября, жилищный заем 5 октября и еще две кредитные карты 8 октября, все пять запросов по кредитным картам будут считаться одним запросом для рассмотрения кредитного рейтинга, потому что они были в течение 14 дней после друг друга. Однако подача двух ипотечных кредитов с разницей в месяц, как в предыдущем примере, будет считаться двумя отдельными запросами по вашему кредитному рейтингу VantageScore. Поэтому, если вы хотите покрыть обе базы, постарайтесь ограничить покупку ссуды двухнедельным окном, если это возможно.

Слишком долго, не читали?

Кредитные запросы любого типа старше 12 месяцев не учитываются ни в системах кредитного рейтинга FICO, ни в VantageScore.И имейте в виду, что запросы, как мягкие, так и жесткие, наименее влияют на ваш кредитный рейтинг.

Таким образом, даже если у вас есть три или четыре запроса, которые учитываются в ваших оценках, мы говорим о минимальном количестве вычитаемых баллов, и даже это влияние исчезнет в течение года. Даже в течение нескольких месяцев ваш счет немного вырастет, если в вашем кредитном отчете нет других негативных факторов. Таким образом, сведите количество сложных запросов к минимуму и в течение 14 дней друг с другом, чтобы свести к минимуму их небольшое влияние на ваш кредитный отчет.

Мы будем рады вашим отзывам об этой статье. Свяжитесь с нами по адресу [email protected] с комментариями или вопросами.

5 ошибок, которых следует избегать перед подачей заявки на личный заем

Каждый раз, когда вы подаете заявку на получение любого вида ссуды, кредиторы проверяют вашу кредитоспособность, получая ваш отчет о кредитных операциях в бюро кредитных историй.

Навин Кукрежа, генеральный директор и соучредитель Paisabazaar.com

Быстрое выделение средств, отсутствие ограничений на конечное использование, минимальный объем документации и отсутствие требований к залоговому обеспечению делают личные займы предпочтительным вариантом кредитования во время непредвиденных финансовых чрезвычайных ситуаций. При подаче заявки на получение ссуды для физических лиц заемщики часто не обращают внимания на некоторые из важных факторов, связанных с этим, что приводит к отказу в выдаче ссуды. Давайте рассмотрим 5 ошибок, которых мы должны избегать при подаче заявки на личный заем —

При подаче заявки на получение ссуды для физических лиц заемщики часто не обращают внимания на некоторые из важных факторов, связанных с этим, что приводит к отказу в выдаче ссуды. Давайте рассмотрим 5 ошибок, которых мы должны избегать при подаче заявки на личный заем —

1. Не проверять свой кредитный отчет

Каждый раз, когда вы подаете заявку на любой вид кредита, кредиторы проверяют вашу кредитоспособность, получая ваш кредитный отчет из кредитных бюро. Ваш кредитный рейтинг показывает, насколько ответственно вы вели себя в прошлом.Обычно кредитный рейтинг выше 750 считается нормальным для банков и других учреждений. Если кредитный рейтинг заемщика ниже 750, его заявка на ссуду, скорее всего, будет отклонена. Некоторые кредиторы практикуют ценообразование с кредитным риском, при котором они учитывают кредитный рейтинг заявителя при установлении процентных ставок по кредиту. В этом случае высокий кредитный рейтинг может помочь вам получить кредитные предложения по более низким процентным ставкам.

Просмотр вашего кредитного отчета перед подачей заявки на ссуду также может помочь предотвратить обход любых возможных ошибок, которые могут снизить ваш кредитный рейтинг и привести к отказу от ссуды.Обязательно сообщайте об ошибках, если таковые имеются, соответствующему бюро и кредитору для исправления как можно скорее.

2. Подача прямых заявок нескольким кредиторам:

Как только вы подаете заявку на получение кредита напрямую кредиторам, они инициируют запрос кредитного отчета из кредитных бюро для оценки вашей кредитоспособности. Такие запросы, инициированные кредитором, называются сложными запросами, и каждый из них перечисляется в разделе запросов вашего кредитного отчета.Подача нескольких заявок на получение ссуды за короткий промежуток времени может значительно снизить ваш кредитный рейтинг.

Вместо того, чтобы подавать прямые личные заявки на получение кредита, посетите онлайн-финансовый рынок, чтобы сравнить и выбрать наиболее подходящего кредитора на основе вашего кредитного рейтинга, дохода и других параметров права на получение кредита. Хотя эти торговые площадки также получают ваш кредитный отчет из бюро, такие запросы считаются мягкими запросами, которые не влияют на ваш кредитный рейтинг.

Хотя эти торговые площадки также получают ваш кредитный отчет из бюро, такие запросы считаются мягкими запросами, которые не влияют на ваш кредитный рейтинг.

3.Без сравнения между различными потенциальными кредиторами:

Учитывая, что процентная ставка по индивидуальному кредиту может варьироваться от 10,35% до 24% в год, разумно посетить онлайн-финансовые рынки, чтобы сравнить и выбрать правильный кредитный продукт и кредитора на основе вашего кредитного рейтинга. , доход и другие критерии приемлемости. Не ограничивайте свое сравнение только процентной ставкой. Вы также должны учесть комиссию за обработку, плату за предоплату и другие применимые положения и условия, прежде чем выбирать конкретного кредитора.

4. Игнорирование вашей платежеспособности:

Кредиторы оценивают платежеспособность, вычисляя отношение вашего фиксированного обязательства к доходу (FOIR), то есть долю вашего существующего дохода, которая используется на выплату долга. Поскольку кредиторы обычно отдают предпочтение кандидатам, имеющим FOIR в пределах 50-60% (включая EMI нового кредита), убедитесь, что вы выбрали срок владения ссудой, соответствующий EMI которого удерживает вашу FOIR в этом диапазоне. Заемщики с более низкой платежеспособностью могут выбрать более длительный срок погашения, чтобы получить меньшую сумму EMI.Однако более длительный срок полномочий также будет означать более высокий общий расход по процентам, и, следовательно, рассмотрите возможность досрочного погашения вашего личного кредита всякий раз, когда у вас есть излишки средств. При этом убедитесь, что общая экономия на процентах значительно превышает сборы за предоплату, взимаемые вашим кредитором, если таковые имеются.

5. Не рассматриваем альтернативные варианты ссуд:

Не игнорируйте альтернативные варианты ссуд, такие как варианты обеспеченного ссуды, включая пополнение жилищных ссуд, ссуды под ценные бумаги, ссуды под недвижимость и ссуды против ФД.