Потребительский кредит с поручителем или созаемщиком. Потребительский кредит с поручителем

Кредит наличными с поручителем - в Сбербанке, в Россельхозбанке, в ВТБ 24

Когда необходимо взять банке большую сумму займа наличными, чаще всего учреждения требуют от потенциального кредитора оформление ссуды с обеспечением. Это значит, что для того, чтобы получить запрашиваемый займ, клиенту нужно предоставить банку залоговое имущество либо поручителей.

В качестве поручителя может выступать любое физическое лицо, готовое нести ответственность перед банком за человека, берущего у него в кредит денежные средства. Ссуда под поручительство имеет свои правила, касательно оформления и требования к обоим клиентам.

Чем рискует лицо, которое поручается за заёмщика

Стать поручителем может как ближайший родственник, так и лучший друг.

Главное, чтобы этот человек соответствовал требования банковского учреждения, а именно:

- имел подходящий возраст;

- платёжеспособность;

- постоянное место работы;

- гражданство РФ и местную регистрацию;

- положительную кредитную историю;

- личное движимое либо недвижимое имущество и пр.

Поручитель, как и заёмщик, несёт перед банком полную ответственность. В случае нежелания или невозможности основного клиента платить ежемесячно по кредиту, все претензии и обязанности взваливаются на поручителя.

Кроме погашения самого тела займа, поручитель также должен будет выплатить проценты, имеющиеся пени и штрафы. Если он по каким-то причинам он тоже не способен выплатить банку задолженность, то учреждение имеет право наложить взыскание на его имущество.

Кроме того, помимо финансовых проблем, поручитель, ни разу не взяв займ на своё имя, рискует подпортить свой кредитный рейтинг. Перед тем как подписываться под поручительством, человеку стоит понимать, что любая оставшаяся сумма задолженности, будет рассматриваться банком, как его собственная.

Поручительство заканчивается лишь в случае полного погашения задолженности. При этом после выплаты денежных средств, на человека ложатся заботы относительно закрытия договора, после чего он, согласно закону, имеет право обратиться в судебное учреждение, чтобы направить взыскание на главного заёмщика.

Отказаться в дальнейшем от роли поручителя, будет практически невозможно, так как для этого необходимо согласие финансового учреждения, которому невыгодно терять ответственного за кредитора человека

Где взять кредит наличными с поручителем

Ссуду под поручительство можно взять в любом банке или микрофинансовом частном учреждении. Обычно обеспечение при кредитовании требуется в случае, если запрашиваемая клиентом сумма превышает средний лимит банковской организации.

Каждый банк отличается разными кредитными программами, которые при наличии одного или двух поручителей, предлагают клиентам значительное снижение процентной ставки, увеличение срока по возврату ссуды, а также возможность оформить максимальный лимит займа.

Рассмотрим существующие условия кредитования на примере нескольких известных и уже давно зарекомендовавших себя банков.

Сбербанк

Ссуда наличными под поручительство в Сбербанке оформляется исключительно в национальной валюте. Минимальный лимит, предлагаемый данным учреждением, составляет 15 тыс. Чаще всего такую сумму можно взять и без обеспечения, но иногда всё же без него не обойтись (временно отсутствует работа, нет справки о доходах и пр.).

Особенность займа под поручительство в Сбербанке в том, что наибольший лимит ссуды достигает 3 млн рублей. Минимальный период погашения задолженности составляет 3 мес., максимальный — 5 лет. На какой срок будет подписан кредитный договор зависит от запрашиваемой клиентом суммы займа.

По правилам банка отсутствует комиссия за выдачу кредитных средств, а физических лиц, готовых поручится за заёмщика, должно быть не более двух.

Чтобы получить кредит наличными с поручителем в Сбербанке, необходимо предоставить сотруднику организации:

- паспорт РФ как заёмщика, так и потенциального поручителя;

- заполненную заявителем анкету;

- документы, указывающие на финансовое состояние поручителей и основного кредитора;

- копию трудового договора обеих физических лиц;

- справку о временной или постоянной регистрации.

Кроме того, к потенциальным клиентам банк выдвигает определённые требования. Возраст основного заёмщика, на момент подписания кредитного договора, не должен быть менее 20 лет. При этом чаще всего требуется, чтобы поручитель был старше и имел стабильную работу и соответствующий заработок.

Максимальный возраст клиента не должен превышать 75 лет, а лицо, готовое поручиться за него обязательно должно быть младше.

Стаж работы обоих заёмщиков должен быть не меньше полугода на текущем месте и 1 года по общему стажу (за последние пять лет). Исключение делается только для зарплатных и пенсионных клиентов банка.

Россельхозбанк

Кредиты наличными с поручителем в Россельхозбанке можно взять по нескольким программам, отличающихся процентной ставкой и лимитом, а именно:

| «Инженерные коммуникации» |

|

| «На развитие ЛПХ» |

|

| «Образовательный заём» |

|

| «Потребительский нецелевой» |

|

| «Рефинансирование» |

|

| «Рефинансирование для собственников ЛПХ» |

|

| «Садовод» |

|

| «Надёжный клиент» |

|

| «Успешный партнёр» |

|

ВТБ 24

Кредитные средства в ВТБ 24 можно взять как под поручительство, так и без него. Займы различаются суммами, сроками отдачи задолженности и процентной ставкой. К примеру, при получении ссуды в пределах 30 тыс. в обеспечении нет необходимости. Однако ставка такого займа будет составлять от 16 до 24%.

Оформить ссуду в ВТБ 24 с поручителем можно на сумму свыше 750 тыс. при этом годовой процент снизиться до 14–24%, зависит от срока кредитования.

Банк предъявляет к заёмщикам следующие требования:

- возраст от 21 до 60 лет;

- российское гражданство;

- образование не ниже среднего;

- справка касательно доходов;

- общий стаж не менее 1 года;

- нормальная кредитная история;

- наличие регистрации (временной либо постоянной).

При подаче заявления следует приложить к нему копию трудовой книжки, паспорта и любого другого документа, справку 2-НДФЛ и документ об образовании.

Залог или поручительство — что лучше

Оформивши кредит под поручительство, обязанности касательно оплаты ложатся в равной доле на обеих клиентов. То есть, если основной заёмщик, по тем или иным причинам, не может оплачивать ежемесячные взносы, ответственность падает на поручителя. Поэтому в качестве партнёра для взятия ссуды обычно выбирают близких людей, готовых помочь финансово в трудную минуту.

Кредит под залог имущество получить значительно проще, чем в случае поручительства. Учреждение не требует от клиента большого пакета документов и справок, главное, предоставить паспорт и свидетельство на право собственности.

Однако минусом такого кредитования является возможность банка или МФО стать полноправным владельцем заложенной собственности. Произойти подобное может не только при полном отказе от оплаты по задолженности, а и, если клиент нарушил график платежа. Обычно достаточно пропустить всего три оплаты, чтобы банк заполучил ваше имущество.

Кредит наличными в Контакт Банке для клиентов с хорошим доходом может достигать полумиллиона.Как оформить онлайн-заявку на кредит наличными пенсионерам в Сбербанке мы опишем вот тут.

Как создать онлайн-заявку на кредит наличными в Уральском Банке — ответ тут.

Выходит, что кредит с поручителем выгоднее. Риск потери имущества отпадает. Единственный, кому такое кредитование может навредить — это поручитель, ведь в случае, отсутствия денег у заёмщика, все расходы переходят на него.

calculator-ipoteki.ru

Почему кредит с поручителем выгоден чем без него?

[vc_row][vc_column][templatera id=»14527″][vc_column_text]Исходя из практики предоставления кредитных средств банковскими организациями следует, что если потенциальный заемщик срочным образом желает получить заем, но не имеет возможности представить кредитору справку о доходах, подтверждающею его платежеспособность или размер его заработной платы не позволяет оформить ссуду на нужную ему сумму, кредитная структура для уменьшения рисков, предоставления займа такому соискателю обязательно перестрахуется и потребует от своего клиента предоставление поручителя, который станет гарантом возврата долга, на случай, если заемщик откажется выполнять свои долговые обязательства.

В частности, подобное требование выставляется банковскими организациями при выдаче целевых займов, таких как автокредит, заем на образование, ипотека и так далее.

Для получения же нецелевых программ заимствования в виде наличных ссуд, потребительских кредитов, не требующих справки о заработке или оформления кредитных карт, как правило, наличие поручителя не требуется, так как данные кредитные продукты по своей специфике предоставляются без обеспечения по займу, тем не менее в данном случае имеется немало нюансов, которыми финансовое учреждение комментирует свои риски.

Кому предоставляются займы без поручителя?

В настоящий момент ссуды без гаранта выдаются практически всеми российскими банковскими организациями и потенциальному заемщику необходимо лишь выбрать для себя самую выгодную программу заимствования. Если соискатель желает получить потребительский заем небольшого размера, наличие гаранта ему однозначно не потребуется.

Впрочем, следует заметить, что у разных финансовых учреждений различное понимание по отношению к небольшому размеру ссуды и данная сумму может варьировать начиная от 10 тысяч рублей и заканчивая до 200 тыс.

Тем не менее во всех предлагаемых кредитными структурами программах потребительского, «микро» и экспресс-заимствования, эффективная ставка довольно велика, хотя если у соискателя хорошая кредитная история и он является постоянным клиентом банка-кредитора, то он имеет все шансы получить заем без поручителя на более лояльных условиях со сниженной ставкой.

В качестве примера рассмотрим потенциального заемщика, получающего зарплату на пластиковую карту или счет определенной банковской организации. К тому же если данный соискатель является участником банковской зарплатной программы, то даже в случае отсутствия необходимых для получения займа доходов, он может смело обратиться за кредитными средствами в данное финансовое учреждение и рассчитывать на положительное решение.

В основном кредитные структуры таким клиентам предоставляют кредиты с большим желанием и на более выгодных условиях. Еще одним вариантом оформить кредит без поручительства станет предоставление кредитору залога.

Как правило, в качестве залогового обеспечения банковские структуры предпочитают транспорт или недвижимость, единственным владельцем которых должен являться потенциальный заемщик.

Тем не менее следует понимать, что такой вид обеспечения считается более уместным, если кредит соискатель хочет получить на большую сумму, в противном случае данный вариант не может смысла.

Кому не требуется поручитель?

- заемщикам, уровень дохода которых является достаточным для того, чтобы без каких-либо проблем выплатить оформленный заем — показателем данного уровня служат справки с работы, подтверждающие уровень доходов, а также ликвидное залоговое имущество, собственником которого должен являться только соискатель;

- частным предпринимателям, желающим взять кредит на развитие бизнес-деятельности, заем на транспортное средство или обычная потребительская ссуда – показателем их платежеспособности станет не только справка, предоставленная по форме 2-НДФЛ, но и отчетная и финансовая документация компании, выступающей в роли заемщика.

Выгоден или нет заем без предоставления поручителя?

Следует отметить, что если соискатель не является участником в зарплатной программе какого-либо из банков, но кредит он хочет получить без предоставления поручителя он может воспользоваться одним из предложений, которые предлагаются финансовыми учреждениями.

Данный выбор довольно индивидуален, ведь одному соискателю нужны кредитные средства срочно, другому же безразличны штрафные санкции, которые могут возникнуть, так как он абсолютно уверен, что в процессе погашения займа не станет нарушать условия заимствования, а некоторые готовы потратить уйму времени и тщательно собирать необходимую для получения кредитных средств документацию, чтобы тем самым получить наиболее выгодный вариант кредитования.

Тем не менее в любом из видов банковских программ, для кредиторов предпочтительнее заемщики трудоспособного возраста, обладающие достаточным трудовым стажем (не меньше 3 лет), чистую кредитную историю и ликвидное залоговое имущество. Причем все это необходимо для получения займа на весьма негибких условиях и под большой процент.

Хотя некоторые финансовые учреждения, выражая свое доверие к соискателям, предлагают им предоставить поручителя и получить кредит со ставкой в 13%-16% годовых вместо 21%-26%, нежели просто косвенно принуждают потенциальных заемщиков предоставить гаранта.

Выгодно брать ссуду без поручителя или нет, каждый соискатель решает исходя из ожидаемых результатов от вложения кредитных средств и своей платежеспособности.

По материалам сайта http://pr-credit.ru

[/vc_column_text][/vc_column][/vc_row]

(Visited 697 time, 20 visit today)

Поделись с друзьями!

pr-credit.ru

Потребительский кредит с поручителем или созаемщиком

Для снижения своих рисков банки могут в качестве дополнительного обеспечения по предоставляемому вам потребительскому кредиту попросить вас найти поручителя или созаемщика. С одной стороны у них появляется большая уверенность в том, чт о банк получит назад выданные деньги, причем с процентами, а с другой стороны клиент получит кредит на более выгодных для себя условиях (более низкая процентная ставка, отсутсвие комиссий или страховок). Причем, если созаемщиком может быть в основном кто-то из ваших родственнков, то поручителем, может быть не только любое физическое лицо (естесственно, который согласится им быть), но и даже юридическое лицо (например, организация в которой работает заемщик). Кроме выгоды в процентной ставке наличие созаемщика поможет вам получить более крупную сумму, так как при расчете максимальной суммы кредита в расчет берется совокупный доход обоих.

Но не смотря на кажущуюся простоту и выгодность привлечения созаемщиков и поручителей, есть много нюансов, которые не позволяют взять такой кредит, а вынуждают людей искать кредит без поручителей и созаемщиков. Первая причина - это банальная боязнь тех, кого вы планируете привлечь в качестве созаемщика или поручителя за то, что вы не справитесь с выплатами и груз по выплатам ляжет на их плечи. Кризис 2008 года, когда банки не получив деньги с заемщиков перенесли свои требования к созаемщикам и поручителям показал насколько серьезна подпись в кредитном договоре. Вторая причина заключается в том, что требования банка к поручителям и созаемщикам ничем не уступают требованиям к основному заемщику. Поэтому, если у человека имеется судимость, плохая кредитная история, долги или другие проблемы - банк его забракует. Точно также, если у организации, в которой работает заемщик и которая планируется как поручитель или созаемщик, были проблемы финансового характера, то скорее всего ее забракуют.

На нашем сайте вы сможете подобрать себе потребительский кредит как с поручителями или созаемщиками, так и без них задав соответствующие условия в форме поиска.

geocredit.net

Поручительство по кредиту - ответственность. Кредит без поручителей

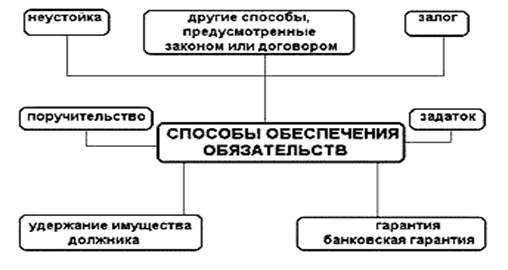

Поручительство — вид обеспечения исполнения обязательств по кредиту. Поручитель – человек, обязующийся перед банком в случае неисполнения обязательств, возложенных по кредиту на заемщика, выполнить их за него полностью или частично. Отношения между банком и поручителем (условия, сумма и срок) закрепляются договором поручительства. Чем больше сумма кредита, тем больше банк требует поручителей. Таким образом, кредитная организация снижает риск невозврата ссуды.

Поручительство по кредиту: ответственность

В соответствии с п. 1 ст. 363 Гражданского кодекса РФ поручитель несет солидарную ответственность с заемщиком. Это означает, что если должник не хочет или не может выплачивать кредит, то его будет погашать поручитель или поручители. Следует отметить, что банк вправе требовать погашения кредита, как от заемщика, так и от поручителя или одновременно от обоих (ст. 323 ГК РФ). Заемщик и поручитель остаются обязанными до тех пор, пока полностью не погасят кредит. Солидарная ответственность не устанавливает размера обязательства, подлежащего исполнению каждым должником. В итоге может получиться, что поручитель будет выплачивать банку часть кредита больше, чем сам заемщик.

В соответствии с п. 1 ст. 363 Гражданского кодекса РФ поручитель несет солидарную ответственность с заемщиком. Это означает, что если должник не хочет или не может выплачивать кредит, то его будет погашать поручитель или поручители. Следует отметить, что банк вправе требовать погашения кредита, как от заемщика, так и от поручителя или одновременно от обоих (ст. 323 ГК РФ). Заемщик и поручитель остаются обязанными до тех пор, пока полностью не погасят кредит. Солидарная ответственность не устанавливает размера обязательства, подлежащего исполнению каждым должником. В итоге может получиться, что поручитель будет выплачивать банку часть кредита больше, чем сам заемщик.

В свою очередь, поручитель становится кредитором должника. Согласно ст. 365 ГК РФ , он вправе требовать от заемщика в полном объеме возмещения своих расходов, понесенных в ходе погашения кредита, в том числе уплаты процентов за сумму, выплаченную кредитору, и возмещения иных убытков, понесенных в связи с ответственностью должника. Также поручитель через суд может требовать исполнения заемщиком своих обязательств перед банком.

Поручительство прекращается после полного погашения кредита или в случае увеличения размера обязательства по нему (процентной ставки, суммы кредита) банком без согласия на то поручителя.

Следует обратить внимание и на тот факт, что если заемщик по кредиту не выполнил свои обязательства, то у него формируется отрицательная кредитная история, а вместе с ним автоматически - и у поручителей, не осиливших такие обязательства.

Кредит без поручителей

Кредит без поручителей — это потребительский кредит, который выдается заемщику, не требующий гарантий третьего лица.

При оценке кредитоспособности заемщика учитывается только лишь его финансовое состояние. В зависимости от этого устанавливается размер кредитования, сроки, процентная ставка и возможность самой выдачи кредита. Без гарантий третьих лиц сумма по таким кредитам будет меньше, чем с ними, поэтому кредиты без поручителей, несмотря на конкуренцию среди банков и совершенствование методик оценки платежеспособности, выдаются на сравнительно незначительные суммы.

Оформление кредита без поручителей для банка всегда является более рискованным. Ведь в случае ухудшения финансового состояния должника он сможет выставить требование поручителю, так как вероятность ухудшения материального положения у двух лиц значительно ниже, чем у одного. Одной из выгод кредитования без поручителя является то, что оно не требует дополнительных затрат и усилий от банка и должника. Однако из-за повышенного риска клиенту придется заплатить большую процентную ставку по такому виду кредитов за это удобство.

www.vbr.ru

Сбербанк: потребительский кредит под поручительство физических лиц

Условия кредитования

Цель кредита

на цели личного потребления

Валюта кредита

Рубли РФ

Минимальная сумма кредита

15 000 рублей

Максимальная сумма кредита

3 000 000

Срок кредита

от 3 месяцев до 5 лет

Комссия за выдачу

отсутствует

Обеспечение по кредиту

не требуется

* Для отделений Сбербанка России г. Москвы минимальные суммы кредита составляют: 45 000 в рублях, 1 400 в долларах США, 1 000 в Евро.** При наличии временной регистрации кредит может быть предоставлен на срок, не превышающий срок действия временной регистрации заемщика (не касается физических лиц-работников предприятий, являющихся участниками «зарплатного» проекта, работников предприятий, прошедших аккредитацию, и физических лиц, получающих пенсию на счета, открытые в Банке).*** Количество поручителей определяется исходя из суммы кредита и размера платежеспособности поручителя(ей). На поручителей распространяются требования к возрасту и регистрации, предъявляемые к заемщику. Для Заемщиков в возрасте от 18 до 20 лет в обеспечение по кредиту оформляется поручительство платежеспособных физических лиц - родителей (одного из родителей) Заемщика.

Требования к заемщикам

Возраст на момент предоставления кредита

не менее 18 лет

Возраст на момент возврата кредита по договору

не более 75 лет

Стаж работы

не менее 6 месяцев* на текущем месте работы и не менее 1 года общего стажа за последние 5 лет**

* В случае предоставления кредита Заемщикам в возрасте от 18 лет до 20 лет (включительно) наличие Созаемщиков не предусмотрено.** Для клиентов, получающих зарплату/работающих клиентов, получающих пенсию на счет в Сбербанке России, стаж на текущем месте работы должен составлять не менее 3 месяцев.*** На клиентов, получающих зарплату/пенсию на счет в Сбербанке России, требование о наличии суммарного трудового стажа не менее 1 года за 5 лет не распространяется. Для работающих клиентов, получающих пенсию на счет в Сбербанке России, общий трудовой стаж за последние 5 лет должен составлять не менее 6 месяцев.

Процентные ставки по кредиту

Физические лица, получающие запрлату/пенсию на счет, открытый в Сбербанке

от 16,5% до 22,0%

Физические лица, не относящиеся к указанным категориям

от 21,0% до 25,5%

Кредит предоставляется гражданам РФ в отделениях Сбербанка России по месту их регистрации.

Клиентам-работникам компаний, аккредитованных ОАО «Сбербанк России», кредиты предоставляются в т.ч. по месту аккредитации предприятия-работодателя в пределах территории обслуживания отделения(ий) территориального банка, аккредитовавшего (их) предприятие-работодателя.

Физическим лицам-работникам предприятий-участников «зарплатного» проекта, и физическим лицам, получающим пенсию на счета в Сбербанке России, кредиты предоставляются в любом кредитующем подразделении, независимо от места постоянной/временной регистрации на территории РФ.

geocredits.ru

Кредит с поручителем — гарантия положительного решения

КраткоСтатья о кредитах с поручителем — когда поручительство выгодно и нужно, какие требования выдвигают банки к поручителям, как обезопасить себя и клиенту, и созаемщику.

— В каких случаях может потребоваться поручитель (низкий доход, отсутствие стажа, проблемы с документами)

— Почему поручительство повышает шансы на получение кредита

— Требования к лицу-поручителю, читайте здесь

— Как убедить человека «поручиться» за вас в банке,подробнее читайте здесь

— Как выбрать поручителя, чтобы избежать проблем в дальнейшем.

Когда может потребоваться участие поручителя

Казалось бы, при современном широком предложении кредитов от различных банков, всегда можно выбрать ту схему, что подойдет, но не все бывает так просто.

Большинство банков для получения кредита требует от заемщика предоставить пакет документов, в число которых входит и справка с места работы. А как быть, если клиент в данный момент находится в поиске работы, или же имеет стаж менее минимальных трех месяцев?

Кроме того, что делать, если сумма нужна более той, которую предлагают банки исходя из платежеспособности клиента по справке? Именно в подобных случаях выходом становится кредит с поручительством

Поручительство — плюсы для банка

В случае, когда банк ставит одним из условий для получения кредита наличие поручителей, он обеспечивает для себя дополнительные гарантии возвратности кредита, если заемщик вдруг окажется не платежеспособным.

Уменьшается риск выдачи займа недобросовестным гражданам, поскольку поручитель также предоставляет паспорт, справку о доходе и прочие необходимые документы.

Снижается возможность оформления кредита по фальшивым или украденным документам. Упрощается процесс востребования денежных средств в случае невыплаты кредита заемщиком Таким образом, в случае кредита с поручительством банк гарантировано вернет свои деньги практически при любых обстоятельствах. Из этого проистекают и преимущества для заемщика по таким кредитам.

Плюсы для клиента:

— деньги можно получить достаточно быстро;— процентные ставки значительно ниже, чем по кредитам «без обеспечения»;— Банк примет в расчет совокупный доход и клиента, и поручителя (одного или при необходимости нескольких), так что итоговая сумма кредита может быть увеличена.

Требования к поручителю

Поручитель так же, как и заемщик, должен представить в банк полный пакет документов: паспорт, второй документ, удостоверяющий личность, справку о доходах за последние месяцы работы, при необходимости — документы, подтверждающие наличие имущества (автомобиля, недвижимости, земли).

У поручителя должно быть достаточно средств, чтобы, в случае неплатежеспособности заемщика, он смог погасить кредит и проценты банка. Таким образом, поручитель фактически становится созаемщиком, так как он берет на себя обязательства выплатить кредитной организации сумму долга, если сам клиент этого сделать не сможет.

Безопасность для поручителя и заемщика

Плюсы кредита с поручительством для заемщика очевидны — он сможет быстро получить от банка сумму под выгодные проценты.

Однако для поручителя все гораздо менее радужно — у него появляются обязательства, пусть пока только гипотетические, но все-таки довольно серьезные.

Однако поручитель защищен законом; и заемщику нужно знать права поручителя, чтобы понятно и убедительно разъяснить роль человеку, согласившемуся помочь в данной ситуации.

Итак, какие права есть у лица-поручителя:

Согласно гражданскому кодексу Российской Федерации, поручитель по кредиту имеет следующие права:

• Выражать протест против требований банка, которые мог бы предъявить сам должник. Фактически поручитель может подать на банк в суд, если финансовая организация каким-то образом нарушает договор по кредиту и поручительству.

• В случае, когда поручителю пришлось выполнить обязанности вместо заемщика, у него появляются права на объект договора кредита — особенно это важно, когда в кредит приобретается имущество — например, автомобиль или квартира

• Поручитель в установленном законом порядке имеет право взыскать с должника сумму кредита, выплаченную им банку, плюс сумму морального ущерба ,если она будет присуждена по суду.

Как правильно выбрать поручителя

Понятно, что найти поручителя может быть непросто. Обычно выступить в этой роли соглашаются родственники или близкие друзья, однако в некоторых случаях приходится прибегать к услугам людей, недостаточно хорошо знакомых заемщику.

К выбору поручителя нужно походить с осторожностью, поскольку от этого выбора зависит и ответ банка по кредиту, и дальнейшие взаимодействия в рамках договора. Вот что следует обязательно обсудить с будущим поручителем до момента обращения в банк:

• Подробности будущего займа: его сумму, ставку по кредиту, сумму и сроки ежемесячных выплат• Возможные штрафы и комиссии, в том числе при пропуске или задержке платежей.• Цель, на которую планируется получить кредит• Планы на будущее — переезд или смена работы как самого клиента, так и поручителя по кредиту могут усложнить отношения с банком, если эти события произойдут до закрытия кредита.

Искреннее и подробное обсуждение деталей сделки не только убедит стороны в обоюдной безопасности такого партнерства, но и обезопасит всех участников от неприятных сюрпризов в дальнейшем.

Некоторые важные нюансы

Чаще всего, доход поручителя не является решающим моментом при получении кредита наличными. Кроме того, вопрос платежеспособности можно решить увеличением числа поручителей.

Иногда в роли поручителя может выступать и юридическое лицо (например, работодатель заемщика), и такая перспектива весьма радует кредитные организации.

Ведь, в таком случае, работодатель будет заинтересован в том, чтобы его сотрудник выплачивал кредит вовремя, в его интересах повышать ему зарплату и обеспечивать его работой.

← К списку статейwww.peterburgbanki.ru