Вклады Сбербанка в рублях под высокий процент — какой выбрать? Под какие проценты

Под какой процент можно положить деньги в Сбербанк

Удобным способом пополнения своих доходов можно назвать получение процентов от депозитных вкладов. Заработав определенную сумму денег, можно положить ее на депозит и иметь стабильный доход. Наиболее выгодно это делать в проверенных крупных банках, зарекомендовавших себя на рынке финансовых услуг.

К таким организациям относится Сбербанк. Он имеет репутацию надежного экономического учреждения. И те, кто решил положить деньги под проценты в Сбербанк, могут рассчитывать на стабильный гарантированный доход.

Виды вкладов в Сбербанке

Крупнейшая финансовая организация страны предлагает несколько видов депозитов для физических лиц. Условия, на которых заключаются договора по таким банковским продуктам, могут отличаться по способу начисления процентов, сроку размещения денег, условию получения процентов и самого тела депозита.

Чаще всего вклады делятся на срочные и бессрочные. Подразумевается, что клиент в случае срочного варианта доверяет денежные средства на определенный фиксированный срок, указанный в договоре. После этого он может забрать средства в любое удобное время.

В случае с бессрочными вкладами деньги на банковском депозитном счету лежат до востребования. Клиент может их забрать в любой момент по первому требованию. Так как банк может лишиться средств для своего заработка в любой момент, то процент по бессрочным депозитам существенно ниже, чем по договорам, заключенным на фиксированный срок.

Безопасность при оформлении договора

В обязательном порядке надо хранить договор на оформление депозита. Этот документ в любой ситуации является подтверждением для вкладчика о правовых отношениях с банком. Под какой процент можно положить деньги в Сбербанке каждый гражданин решает сам за себя, но с суммами нужно быть внимательнее.

Так как Сбербанк является участником Системы обязательного страхования вкладов, то все депозиты суммой до 1,4 миллиона рублей подлежат стопроцентному возврату. Соответственно некоторые владельцы накопительных счетов дробят суммы ниже этого порога.

Актуальные предложения Сбербанка по депозитам

Наиболее привлекательными выглядят предложения самого крупного финансового учреждения страны по срочным вкладам без пополнения и частичного снятия. Для тех, кто только знакомится с банковскими вкладами, подойдет депозит до востребования.

Срочные вклады

Вклады с самыми большими процентными выплатами – это «Счастливый процент» (до 10,10% в рублях), «Сохраняй» (до 9,7% в рублях), «Подари жизнь» (до 8,35% в рублях). Но в этом случае не получится пополнять или частично забирать суммы с оформленного счета. Все операции с вашими деньгами можно будет проводить лишь после окончания действия договора.

Условия депозита

Также есть ограничения на сумму вклада. «Счастливый процент» начинается с 100 тысяч рублей, «Подари жизнь» с 10 тысяч, а «Сохраняй» с одной тысячи.

Тем кто не знает, под какой процент можно положить деньги в Сбербанке, можно посоветовать поинтересоваться депозитами с возможностью пополнения. Здесь процент немного ниже, но зато можно докладывать деньги на счет по тем же условиям, которые были подписаны во время открытия этих счетов.

К таким банковским продуктам относятся «Пополняй» (до 8,07%), «Управляй» (до 7,31%) и «Мультивалютный» (до 6,88%). На эти вклады также существуют предельные минимальные суммы, с которых можно открыть такой счет. В «Пополняй» – это 1 тысяча рублей, в «Управляй» – 30 тысяч рублей, а «Мультивалютный» вклад открывается даже с пятью рублями на счету.

Для владельцев счета «Управляй» есть дополнительная возможность по частичному снятию суммы депозита. Это очень удобная услуга, которая дает больше свободы в реальном управлении своими финансами.

Есть также срочный вклад «Международный», допускающий открытие счета лишь в иностранных валютах. Минимальные суммы при этом составляют от 10 тысяч английских фунтов, а процентная ставка будет до 4,5%. Никакого пополнения или досрочного снятия в этом случае не предусмотрено.

Бессрочные вклады

Если кто не знает какой процент в Сбербанке по вкладам до востребования, то может обратить внимание на линейку бессрочных вкладов Сбербанка. На сегодня представляет пока один тип такого договора – «Сберегательный счет». Открытие может быть от одного рубля. При этом конечные сроки, на которые оформляется вклад, не оговариваются. Так как средствами можно пользоваться в любом объеме. Практически неограниченной суммой можно пополнять депозит. Также любую сумму по потребности можно забрать. Однако процент в этом виде вкладов может доходить лишь до 2,3%.

Необходимые документы

Оформит депозитный счет в Сбербанке можно нескольким способами. Один из вариантов подразумевает личное присутствие в ближайшем офисе финучреждения. Для открытия счета понадобится паспорт или другое удостоверение личности. Из предложенных вариантов нужно будет выбрать один из вкладов. Специалист распечатает два экземпляра договора, которые надо подписать. Также сразу вносятся деньги на счет. Проценты начинают начисляться со следующего рабочего дня.

Для того чтобы забрать средства по окончании срока, понадобится опять удостоверение личности и договор на депозитный счет.

znatokdeneg.ru

Вклады Сбербанка в рублях под высокий процент

Несмотря на репутацию надежного, но не самого доходного для вкладчика банка, Сбербанк России все же может предложить своим клиентам программы с достаточно высокими процентными ставками. Конечно, речь идет не про 8-9%, как в других, менее стабильных и надежных финансовых организациях, но более 6% в очень надежном банке получить возможно.

Какие же вклады Сбербанка в рублях обещают высокий процент?

Вклады в рамках пакетов услуг «Сбербанк Премьер» и «Сбербанк Первый»

Особые условия предлагаются для владельцев этих пакетов услуг Сбербанка. Так, при открытии вкладов «Особый сохраняй», «Особый пополняй» и «Особый управляй» процентные ставки будут выше, чем в базовых вкладах — до 5,91% в рублях, 2,06% в долларах США. Частичное снятие возможно только в рамках вклада «Особый управляй». Срок действия этих вкладов – от 1 месяца до 3 лет. Минимальная сумма вложения – 1 млн. рублей, 50 тыс. долларов США.

Также предлагается линейка вкладов для особо крупных вложений – от 5 млн. рублей и 150 тысяч долларов США: «Лидер Сохраняй», «Лидер Пополняй» и «Лидер Управляй». Ставки в рублях – от 5,05% до 6,55%, в долларах США – от 0,25% до 2,20%. Открытие вкладов в евро приостановлено.

Вклад «Сохраняй»

Процентная ставка — до 5,15% годовых по рублевым счетам. Также данный вклад можно открывать в долларах, но доходность здесь меньше – до 1,17% (с учетом капитализации процентов). По выбору клиента проценты могут выплачиваться каждый месяц наличными либо на карту банка (при сумме вклада более 100 тысяч рублей оформляется бесплатно).

Депозит является не пополняемым, без возможности частичного снятия. Минимальная сумма для открытия счета составляет 1 000 рублей (100 долларов/евро). Наименьший срок размещения средств — 1 месяц, наибольший — 3 года. При досрочном расторжении договора вам будут выплачены проценты в размере 2/3 от ставки (по истечении 6 месяцев основного срока вклада).

Вклад «Подари жизнь»

К вкладам Сбербанка с повышенной процентной ставкой можно смело отнести депозит «Подари жизнь». Открыв этот вклад на сумму от 10 тысяч рублей, вы сможете получить доход в размере 4,95% годовых. Договор заключается на 1 год, а положить на счет вы сможете лишь рубли. Пополнение этого депозита не предусмотрено, также как и частичное снятие средств со счета.

Вклад «Подари жизнь» позволит вам поучаствовать в благотворительной программе: в фонд помощи детям с тяжелыми заболеваниями будут перечисляться 0,3% годовых от дохода, полученного вами по вкладу.

Еще одно преимущество программы, кроме высокой процентной ставки — капитализация процентов по вкладу. Доход начисляется каждые три месяца, и вы сможете снять их со счета, не теряя прибыли, либо оставить в банке. В последнем случае проценты будут прибавлены к сумме вклада и капитализированы. Ставка банка с учетом капитализации процентов составляет 5,04% годовых.

Вы можете продлевать договор любое число раз. Если вы не потребовали вернуть деньги по истечении срока действия договора, вклад будет пролонгирован автоматически. При досрочном расторжении договора вам будут выплачены проценты в размере 2/3 от ставки.

Предложения для вкладчиков постоянно дополняются новыми программами, приуроченные к тем или иным датам и позволяющие получить максимальный доход. Как правило, они отличаются лишь высокой процентной ставкой.

Из линейки базовых вкладов наиболее выгодным на сегодняшний день является депозит «Сохраняй», причем при оформлении через «Сбербанк Онлайн» ставка будет выше. Вклад «Подари жизнь» принесет чуть меньший доход, если вы можете позволить себе внести достаточно крупную сумму, однако обладает более удобными и выгодными условиями.

Какую из этих программ выбрать? Все зависит от суммы, которую вы готовы вложить, и предпочтений. Хотите получить высокий процент по вкладам Сбербанка? Это возможно. Но максимальный доход деньги принесут при размещении средств на срок свыше 3 лет.

Также читайте подробнейший обзор всех вкладов Сбербанка с актуальными ставками на 2022 год.

Актуально на январь 2022 г.

www.vkladvbanke.ru

Положить деньги под проценты в Сбербанк: какие проценты

Вклады различного вида всегда направлены на сохранение денег и увеличения их количества. Каждый распоряжается свободными средствами по-разному. Одни вкладывают их в недвижимость, машины, драгоценные камни или металл.

Наибольшей популярностью пользуются вклады денег в банк под проценты. Многие финансовые организации на территории нашей страны предлагают такие услуги своим клиентам. Сбербанк в России давно занял лидирующие позиции и продолжает их удерживать. Свой особый статус он получил благодаря выгодным условиям для следующих операций:

- Кредитования для клиентов.

- Вложение денежных средств.

- Трансфертные операции.

- Выпуск ценных бумаг.

Поэтому многие интересуются условиями вложения финансов в это учреждение. Значительная часть граждан Российской Федерации выбирают Сбербанк, для того чтобы положить на его счета деньги под проценты. Такой спрос объясним особыми качествами банка:

- Стабильность.

- Безопасность

- Лояльность.

- Надежность.

Преимущества открытия вкладов в Сбербанке

Кроме положительных отзывов потребителей и хорошей репутации банк обладает следующими достоинствами:

- Выбор различных видов депозитных проектов.

- Способ открывать депозит в иностранной валюте либо в рублях.

- Страхования большинства вложений.

- Высокие процентные ставки для пенсионеров, открывших депозит.

- Оперативное оформление депозита в любом отделении Сбербанка.

- Способ открыть вклад онлайн.

- Расчет прибыли с помощью онлайн — калькулятора.

- Предоставление досрочного расторжения соглашения и снятие финансов в любое время.

Важно. Сколько будет получено с доходов депозита, всегда зависит от накоплений и процентов, заложенных в конкретную программу Сбербанка. Ставки обычно варьируют от 0,01 до 10 процентов годовых.

Депозит востребован в нашей стране, так как позволяет инвестировать свободные деньги и приумножать их.

Для того чтобы положить финансовые средства на счет под проценты, клиенту необходимо завести банковский депозит в Сбербанке.

Разновидности вложений в Сбербанке

На сегодняшний день существует больше 10 программ вкладов, которые предлагает Сбербанк. Среди них каждый может выбрать тот вариант, который ему подойдет, исходя из накопленных средств и срока инвестирования.

- «Сберегательный сертификат». Указанный вклад представляет собой ценную бумагу на предъявителя, которая не подлежит страхованию. Сертификат актуален в качестве подарка или при различных поездках. В этом его главное преимущество. Минимальная сумма по вложению устанавливается в размере 10 000,00 рублей. Срок составляет от 3 месяцев. Процентная ставка по сертификату 8,45%. Забрать вложенные инвестиции и проценты по ним можно только после истечения срока вложения.

- Вклад «Сохраняй». Депозит пользуется спросом у населения, так как он предполагает лояльные и приемлемые условия. Минимальное вложение составляет 1000,00 рублей. Инвестирование по этому проекту предусматривает процентную ставку 5,1%. Процент изменяется в зависимости от суммы и сроков. В течение указанного периода разрешается пользоваться исчисленными процентами, но запрещено снимать и пополнять счет. После истечения срока Сбербанк автоматически продлевает договор, если клиент сам не захочет расторгнуть соглашение. Этот вклад актуален для пенсионеров. Они по вложениям получат доход по процентным ставкам от 5,1% до 8,75%.

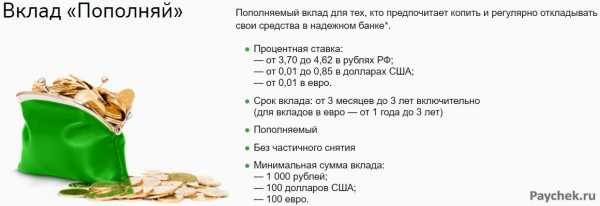

- «Пополняй» вклад предполагает способ вносить деньги дополнительно в неограниченном количестве. Главное каждый раз рекомендуют вкладывать сумму равную предыдущему депозиту. Длительность составляет от 3 месяцев до 3 лет. Ставка устанавливается в размере от 4.15 % и выше. Она зависит от срока и суммы депозита. Минимальный размер вложения составляет 1000,00 рублей, или 100 долларов. Снятие средств до окончания срока невозможно. Разрешается снимать и пользоваться начисленными процентами. По истечению периода инвестирования вклад автоматически пролонгируется, либо договор расторгается досрочно.

- «Управляй». Минимальное вложение для открытия этого депозита составляет 30 000, 00 рублей. Срок его действия от 3 месяцев до 3 лет. Такая программа позволяет частичное снятие или пополнение средств. Процентная ставка по нему установлена от 4,55% до 7,25%. Вкладчики ежемесячно снимают проценты и распоряжаются ими. Важно помнить, что пополняемая сумма не должна превышать в более чем десять раз первоначальный взнос вкладчика. При снятии средств необходимо учитывать минимальный размер не снижаемого остатка и не выходить за его пределы. Депозит подобного рода разрешает также делать вклад в долларах, количество денег в этой валюте не должно быть меньше 1000 долларов.

- «Подари жизнь». Он не только выгодный, но и полезный, так как является благотворительным. Минимальное вложение должно быть не менее 10 000,00 рублей на 12 месяцев и более. Часть полученных средств (0,3%) банком перечисляется в благотворительный фонд. Фонд занимается поддержкой детей с онкологическими и гематологическими заболеваниями. Вклад предполагает процентную ставку в размере 5%. Вклад не предусматривает возможность снятие и пополнения счета.

- «Сберегательный счет». Этот вклад бессрочный, и поэтому выгоден для большинства вкладчиков. Процентная ставка по депозиту установлена в размере 2,3%. Главным достоинством считается то, что вклад пополняют и обналичивают в неограниченном количестве и в любой удобной валюте.

- «Добрый год». Минимальная сума вклада должна быть 10 000,00 рублей. Срок составляет 3 месяца. Выплаты производятся после завершения установленного периода депозита. Процентная ставка по вкладу равна 8%.

Независимо от того, сколько процентов установил Сбербанк по вкладу, клиент уверен, что получит свою прибыль.

Особенности открытия вклада в Сбербанке

Существует два способа открыть вклад в Сбербанке: дистанционно и непосредственно в отделении финансового учреждения.

Для клиентов Сбербанка, у которых подключена система «Сбербанк — Онлайн» доступен способ оформления депозита через интернет. Кроме этого для некоторых проектов будут установлены более высокие процентные ставки в год. К таким относят:

- Управляй – 6,23%.

- Сохраняй – 6,95%.

- Пополняй – 6,69%.

Чтобы оформить дистанционно один из вкладов, необходимо обзавестись дебетовой карточкой или счетом, на которые требуется зачислить минимальную сумму средств. Для подачи заявки онлайн необходимо выполнить следующее:

- Зайти в личный кабинет.

- Перейти в раздел «вклады и счета».

- Выбрать пункт «открытие».

- Выбрать подходящий вклад и нажать «продолжить».

- В открывшемся окне заполнить заявку.

- Нажать «открыть» и ждать ответа от банка.

После одобрения заявки сотрудники банка свяжутся с вкладчиком и проинструктируют его, как действовать дальше.

На сайте для клиентов доступен калькулятор, который рассчитает предполагаемый доход . Им пользуются в официальном приложении. Результат расчета калькулятор выдает после заполнения обязательных полей и нажатия пункта «Рассчитать». Калькулятор позволяет рассчитать сумму, которую необходимо пополнять дополнительно и учитывает многие факторы. Такие, как: Сроки последнего снятия или пополнения склада. Чем больше дополнительных параметров будет указано, тем более точную сумму предполагаемого дохода получит вкладчик.

Важно. Чтобы открыть вклад в офисе Сбербанка, необходимо прийти в любое отделение с соответствующими документами: паспорт гражданина РФ, СНИЛС, пенсионное удостоверение если есть. С клиентом подпишут соглашение. После этого открывается счет, на который вкладчик положит минимальную сумму, в зависимости от разновидности депозита.

Делать вложения в Сбербанке, это выгодное и практичное инвестирование, не зависимо от выбранного типа вклада. Широкий выбор программ и дополнительных услуг позволит выбрать вариант вклада для различных слоев населения. Сбербанк поможет выгодно вложить сбережения под большой процент и гарантированную безопасность вложенных инвестиций.

bankigid.net

Какой процент в Сбербанке по кредиту?

На сегодняшний день львиная доля жителей страны пользуется услугами банков. Чаще всего люди предпочитают брать кредиты на покупку недвижимости, машины или любых других вещей. Для этих целей можно обратиться в любую компанию, предоставляющую услуги по кредитованию. Однако большинство граждан по-прежнему продолжают доверять проверенным временем крупным банкам. Одним из них является Сбербанк. На сегодняшний день этот банк - самый стабильный и надежный. Поэтому не удивительно, что многих интересует, какой процент кредита в Сбербанке и как можно наиболее выгодно получить займ. Рассмотрим все варианты кредитования от него.

Данное предложение действует для тех граждан, которые хотят получить средства на оплату обучения в университете или любом другом учебном заведении. При этом есть возможность оплаты до 100% от стоимости образовательной программы, но максимальная сумма кредитования составляет 1 млн рублей.

Если говорить о проценте по кредиту в Сбербанке, то согласно этой программе будущему студенту необходимо будет выплачивать 7,5% годовых. При этом срок кредитования может составить от 1 до 15 лет или срок, равный периоду обучения. При необходимости его можно увеличить еще на 10 лет. Минимальная сумма кредитования должна быть равна или больше 10 000.

Если говорить об условиях данного кредита под проценты в Сбербанке, то платежеспособность заемщика при этом не берется во внимание. Приятным сюрпризом является то, что студенты получают 3-месячную отсрочку после подписания договора.

Нецелевой кредит (при условии залога недвижимости)

Данная программа подразумевает довольно низкие процентные ставки (от 12 до 13,5% годовых) и отсутствие комиссии. Кроме этого, потребителям не придется подтверждать факт нецелевого использования займа. При рассмотрении заявки каждая ситуация изучается в частном порядке. Поэтому многие стремятся взять кредит в Сбербанке. Проценты хоть и низкие, но стоит учитывать, что придется выполнить несколько условий.

Минимальная сумма займа должна составить от 500 тыс. до 10 млн рублей. При этом заемщик должен получать заработную плату на карту Сбербанка. Тогда процентная ставка сокращается на 0,5%. Если же гражданин застраховал жизнь в банке, то это значение может быть снижено еще на 1%.

При этом можно заложить не только квартиру. Это может быть и дача, земля и даже гараж.

Однако стоит учитывать, что заемщику на момент получения займа должно быть не менее 21 года. Если говорить о максимальных ограничениях, то они составляют 72 года. Также необходимо подтвердить свою платежеспособность. Это значит, что придется принести справку с места работы, подтверждающую, что заемщик трудится в одной компании не менее полугода.

Продолжая рассматривать, под какой процент дают кредит в Сбербанке, стоит рассмотреть другие варианты займов. Рассмотрим их подробнее.

Потребительский кредит (при условии поручительства физического лица)

Главным условием данного кредитования является место регистрации заемщиков. Если физическое лицо получает пенсию или зарплату через конкретное отделение банка, то они могут претендовать на данную программу.

Согласно стандартным условиям оформления данного типа кредита, его минимальная сумма составляет 15 тыс. рублей. Максимум можно взять до 5 млн. рублей. Если заемщик оформляет кредит на срок от 3 месяцев до 2 лет и при этом не является клиентом Сбербанка, то процентная ставка составит порядка 13,9-18,9% годовых. При выплате за более долгий срок (от 25 до 60 месяцев) она будет увеличена до 14,9-19,9%.

Если же заемщик пользуется услугами этого банка, то проценты будут снижены до 12,9 и 18,9% соответственно.

Также стоит учесть проценты в Сбербанке по кредиту для тех, кто проходит военную службу.

Потребительский кредит для военнослужащих

Согласно программе «Военная ипотека» граждане, проходящие военную службу, могут получить займ с обеспечением. В этом случае годовой процент составит 13,5%, а максимальная сумма кредитования будет равна 1 млн рублей.

Для сравнения стоит рассмотреть программу, не учитывающую государственное обеспечение. В этом случае военнослужащие будут вынуждены выплачивать 14,5% годовых, при условии, что максимальная сумма кредита составит в два раза меньше.

Однако стоит учитывать, что данные условия распространяются исключительно на участников НИС.

Потребительский кредит (рефинансирование)

В этом случае заемщик, уже взявший на себя кредитные обязательства в любой другом банке, может обратиться в Сбербанк с целью получения займа на выплату стороннего кредита. Эта программа пользуется большой популярностью у потребителей.

Если говорить о том, какой процент в Сбербанке по кредиту будет в этом случае, то он составит 13,9%, если срок кредитования будет не более 1 года, и 14,9% при условии более долгосрочных обязательств (до 5 лет).

Однако в этом случае придется подтвердить целевое использование займа.

Какие проценты дает кредит в Сбербанке по программе потребительского кредита

В этом случае гражданину не нужно привлекать к сделке поручителей или закладывать имущество. Однако тут тоже есть свои тонкости. Если заемщик не является клиентом банка, то он должен выплачивать от 14,9 до 19,9% в год. При этом займ можно оформить на срок от 3 месяцев до 1 года. Если же гражданин ранее пользовался услугами Сбербанка, то при таком же сроке кредитования он будет выплачивать на 1% меньше.

Для получения данного кредита нужно подтвердить работоспособность и принести справку, подтверждающую, что заемщик трудится в одной и той же организации не менее полугода.

Кроме этого, стоит рассмотреть, под какой процент в Сбербанке кредит можно оформить, если речь идет о своем собственном хозяйстве. Сегодня это очень популярный тип кредитования.

Кредит физическим лицам (подсобное хозяйство)

Если заемщик владеет своим ЛПХ, то он может получить определенные субсидии от государства через Сбербанк. Благодаря этому он может рассчитывать на сумму от 15 тыс. до 1,5 млн рублей сроком на 3-5 лет. Если говорить о процентной ставке, то в этом случае она составить 17% годовых.

Однако стоит учесть, что данная программа предусматривает кредитование до 300 тыс. рублей на одно хозяйство, если срок выплат будет составлять менее 2 лет. Для тех, кто планирует растянуть платежи до 7 лет, предусмотрена возможность получения кредита на 700 тыс. рублей для одного хозяйства.

При этом придется позаботиться о наличии поручителя. Также по условиям данной программы был увеличен возраст заемщика. На сегодняшний день кредит доступен тем, кому уже исполнился 21 год, но не более 75 лет.

Из всего вышесказанного становиться понятно, под какой процент по кредиту в Сбербанке можно оформить займ на те, или иные нужды. Тем не менее, будет полезно уточнить некоторые тонкости кредитования.

От чего зависит процентная ставка по кредитам

В банковском деле есть единый принцип формирования процентных ставок. Сначала происходит суммирование ставки по рефинансированию от государства и прибыль определенной банковской организации. Этот параметр определяется банком России. Далее рассчитываются допустимые риски, которые прибавляются к уже существующей сумме.

Довольно часто прибыль, получаемая банком, оценивается в 5%, а сумма рефинансирования составляет порядка 8%. Исходя из этого и получаются привычные всем 13%, которые клиент банка платит в течение года в качестве платы за кредит.

Тем не менее, стоит учитывать, что это считается идеальным расчетом, при условии которого заемщик вносит платежи без опозданий. Тогда процентная ставка не будет колебаться из года в год. По факту же получается, что клиенты банка оформляют кредиты, но не торопятся с выплатами. Другие же исправно платят ежемесячные платежи. Но, несмотря на это, банк вынужден учитывать долю риска невыплат и снимать с более прилежных плательщиков дополнительный процент. Только в этом случае можно достичь баланса.

Если же говорить о коммерческих кредитных организациях, то они завышают кредитные ставки намеренно, с целью получения чистой прибыли и не более того. Именно поэтому перед обращением за микрозаймом стоит несколько раз все изучить. Возможно, проще и выгоднее собрать нужные бумаги и оформить кредит в проверенном банке, чем получить «кота в мешке».

Можно ли снизить процент по кредиту в Сбербанке

Разумеется, каждый заемщик мечтает выплатить свой долг как можно быстрее и потерять при этом минимум средств. Конечно же, полностью исключить процентную переплату невозможно, однако есть несколько советов, которые помогут выплатить кредит по наименьшей ставке.

- При получении кредита по акции. Банки постоянно проводят различные рекламные кампании, по которым заемщик может получить финансовые средства при наименьшей ежегодной переплате. Поэтому не стоит торопиться с выбором кредитной организации, лучше тщательно изучить рынок. Крупные банки очень часто организуют специальные программы для разных слоев населения.

- Учитывая статус клиента. Если клиент банка получает через него пенсию или заработную плату, то он может принять участие в одной из программ, относящихся исключительно к держателям карт и счетов. При этом будет учитываться срок использования банковских предложений и кредитная история гражданина.

- При предоставлении недвижимого имущества как подтверждения платежеспособности.

В заключении

Независимо от того, под какие проценты дали в Сбербанке кредит, важно внимательно изучить договор займа. Особенно стоит уделить внимание пунктам, относящимся к срокам погашения задолженности. Иногда, при несвоевременной оплате, банк может начислить очень большие проценты.

Также стоит заранее подготовить все необходимые документы. Предоставлять можно только актуальные и правдивые данные. В противном случае можно не только не получить кредит, но и угодить в черный список кредитных организаций. В этом случае повторный займ не удастся получить ни в одном банке.

fb.ru

Под какой процент можно положить деньги в Сбербанк на сегодня?

Депозиты дают нам возможность дополнительно зарабатывать. Заработанные средства не просто лежат мёртвым грузом, а постоянно приумножаются. Таким образом, мы увеличиваем свой доход, а Сбербанк получает свободные деньги для кредитования физических лиц и организаций.Сбербанк является старейшим банком в стране и показал стабильность своей работы и честность. Он предоставляет гарантированный процент по вкладам, независимо от изменений в экономике страны. Каковы проценты и условия по вкладам Сбербанка 2022 года? Ниже на странице мы попробуем разобраться в этом вопросе.

Виды вкладов, предлагаемых Сбербанком

Все депозиты делятся по времени использования на срочные и бессрочные. Первый вариант предусматривает дату окончания договора, после которой средства можно снять и использовать по своему желанию. А можно заключить повторный договор на депозит.

Бессрочные вклады не имеют ограничений по срокам. Деньги при необходимости можно снять в любой момент. Однако Сбербанк начисляет на такие депозиты меньший процент, чем по срочным вкладам. Таким образом, банк снижает размер собственных потерь.

Каждый из нас может подобрать для себя оптимальный вариант депозита, чтобы получать наивысшие проценты на остаток. Работники банка в личной беседе предложат различные варианты.

Актуальные депозиты от Сбербанка на сегодня

Среди существующих на сегодня предложений, наибольший интерес вызывают срочные вклады, не предусматривающие снятие денег частями и пополнения. Для первого знакомства с системой депозитов подойдёт вариант «до востребования».

Срочные депозиты

Предлагаются такие проценты и условия по вкладам Сбербанка 2022 года по срочным вкладам с большими выплатами:

- «Счастливый случай» – до 10,1%. Сумма вклада — от 100 тысяч рублей;

- «Сохраняй» – до 9,7%. От 10 тысяч рублей;

- «Подари жизнь» – до 8,3%. От 1 тысячи рублей.

Сумма на депозите имеет фиксированный размер и не может дополняться. Также не разрешается снимать деньги частями. После окончания срока договора, средства снимаются и используются в своих целях.

Массу возможностей нам предоставляют депозиты, которые можно пополнять в процессе использования. Они служат надёжным средством накопления и приумножения капитала. Их отличает более низкий процент по вкладам, но большая гибкость. Размер вознаграждения, указанный в договоре, не меняется, условия остаются стабильными и выгодными.

Среди таких вариантов особой популярностью пользуются следующие:

- «Пополняй» – до 8,07%. От 1 тысячи рублей;

- «Управляй» – до 7,31%. От 30 тысяч рублей;

- «Мультивалютный» – до 6,88%. От 5 рублей.

Депозит «Управляй» предоставляет своим владельцам дополнительную возможность — в любой удобный момент снимать часть суммы на свои срочные нужды. Обычно таким правом пользуются в критических ситуациях, ведь размер вознаграждения на остаток уменьшается после снятия средств. Зато всегда есть реальные деньги.

Кроме вышеуказанных, есть ещё депозит «Международный». Он отличается тем, что средства на счету лежат в иностранной валюте, а не в рублях. Ставка по депозиту составляет всего 4,5%, но это намного больше, чем предлагают крупные зарубежные банки. Для открытия такого депозита, на счете должно лежать не меньше 10 тысяч фунтов стерлингов Великобритании (в эквиваленте). Дополнительных удобств в виде частичного снятия денег или пополнения тут нет.

Подробности по срочным вкладам Сбербанка и процентам на сегодня

Проценты и условия по вкладам Сбербанка 2022 года регулярно обновляются на странице банка.

Бессрочные депозиты (вклады до востребования)

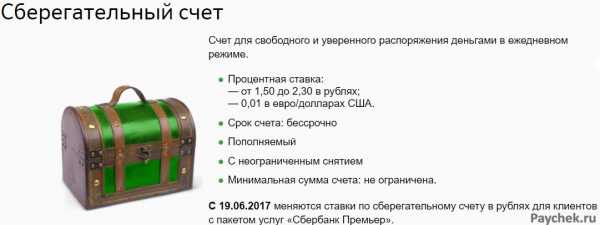

Сбербанк на сегодняшний момент располагает только одним вариантом таких вкладов. При наличии на счету хотя бы одного рубля, можно заключить договор на депозит «Сберегательный счёт». Он действует без временных ограничений. Средства доступны для использования в любой момент. Деньги можно вносить на счёт без ограничений, но процент по этому вкладу небольшой – всего до 2,3%. Подробности по вкладу — на странице Сбербанка.

Что нужно для оформления депозитного счёта и снятия с него денег?

- Если открытие вклада будет производится в отделении банка, то при себе нужно иметь паспорт.

- Для получения денег также понадобится удостоверение личности, за исключением хранения денег на депозитной карте.

- После пополнения счёта, система начисляет проценты в соответствии с условиями вклада.

Для открытия вклада не обязательно посещать отделение Сбербанка. Можно открыть счёт дистанционно, через Сбербанк Онлайн.

Дополнительная защита средств на вкладе

В случае возникновения конфликта с банком, договор выступает гарантом решения проблемы. В нашей стране некоторое время уже работает система обязательного страхования вкладов. Если размер депозита не превышает 1,4 млн рублей, то система компенсирует вкладчикам их депозит. Из-за подобных ограничений, крупные вкладчики разбивают свои вклады на суммы, меньше указанной.

paychek.ru

Положить деньги под проценты - анализ максимально выгодных депозитов, сравнение ставок в рублях и валюте

Каждый человек понимает, что деньги не должны лежать без дела – необходимо заставить их работать и приносить прибыль. Положить деньги под проценты в банк на депозит – одна из возможностей выгодно распорядиться накоплениями, однако существуют и другие варианты. Если хорошо разобраться во всех премудростях, можно получить неплохую маржу, но для этого надо выбрать, какой способ будет оптимальным.

Куда можно положить деньги под выгодные проценты

Нестабильный курс рубля, инфляционные риски и прочие факторы современной российской экономики заставляют человека, у которого есть возможность отложить несколько тысяч в месяц, задуматься, куда же их пристроить. Есть разные вариации: купить недвижимость, произведения искусства или даже целый бизнес. Можно открыть депозит, получая проценты ежемесячно, или вложиться в акции. Решая, куда положить деньги под хорошие проценты, необходимо взвесить все риски и проанализировать плюсы и минусы, ведь не каждый способен разобраться в хитросплетениях финансовых операций.

Банковские вклады под проценты

Депозиты – самый распространенный инструмент инвестирования денежных средств, который пользуется неизменной популярностью у российских граждан. Оно и понятно, ведь российский банковский сектор устанавливает проценты выше годового уровня инфляции с целью не допустить обесценивание сбережений. Однако это касается рублевых вкладов. Депозиты в валюте размещаются под значительно меньший процент и не приносят высокую доходность. С точки же зрения девальвации национальной валюты они являются более выгодными вложениями, чего не скажешь о рублевых сбережениях.

Для диверсификации рисков с обеих сторон рекомендуется размещать вклады в разных валютах. В зависимости от финансово-кредитного учреждения клиенты могут рассчитывать на 7–10% годовых в рублях. Депозиты в иностранной валюте редко где имеют годовые ставки, превышающие 2%. Нужно понимать, что банки предлагают клиентам не один вариант размещения денежных средств, поэтому в зависимости от сроков и суммы размещения проценты могут варьироваться.

Инвестиции в ПИФы

Вложения в паевые инвестиционные фонды сродни банковским депозитам, если рассматривать их со стороны надежности, однако приносят они большую доходность. Для того чтобы положить деньги под проценты нет необходимости штудировать тонны литературы – нужно лишь правильно выбрать управляющую компанию. Минимальные вложения имеют небольшую сумму и стартуют от 2000 рублей, а прибыль формируется за счет правильной покупки/продажи акций и облигаций. ПИФы приносят разную доходность, которая зависит от профессионализма организации, которой доверены деньги.

Покупка акций и облигаций

Если хочется самостоятельно поучаствовать в умножении собственного капитала, можно лично покупать или продавать акции и облигации. Сразу стоит отметить, что первые являются более рисковыми активами, нежели вторые, но и могут принести больший доход. Акции – это ценные бумаги, которые указывают, что владелец является собственником части общества. Облигации же – это подтверждение того, что организация заняла у физического лица деньги и обязуется их вернуть по истечению определенного промежутка времени с процентами.

ПАММ-счета

Суть заключается в открытии специального управляемого счета на рынке Форекс. Инвесторы, а их может быть не один человек, вкладывают денежные средства, а трейдер «играет» на них. Прибыль распределяется пропорционально вложениям. Эксперты советуют вкладывать в ПАММ-счета не более 30–40% всех планируемых инвестиций. Связано это с тем, хоть что подобные вливания могут приносить огромные выплаты вплоть до сотен процентов годовых, все же всегда существует риск получить убыток.

Бинарные опционы

Своеобразный финансовый инструмент, который позволяет инвестору получать доход или же потерпеть фиаско. Он имеет определенный жизненный цикл – день, час, месяц. Суть его заключается в том, чтобы предугадать, будет ли стоимость приобретаемого актива выше или ниже по отношению к данному значению, например, курс доллар/евро. Не во всех странах бинарные опционы признаны законными, поскольку считаются заведомо проигрышным вложением денег.

Рынок Форекс

Валютная биржа, которая не имеет определенного места дислокации в отличие от фондовых собратьев, а полностью ушедшая в интернет. Помогает заработать деньги на курсах валют разных стран мира, причем спектр пользователей финансового рынка многочисленный – от физических лиц до Центробанков. Преимуществом «игры» на бирже является возможность получения большой прибыли, а работать на Форексе можно в любом месте и в любое время. Из значимых недостатков – это большие риски потерять все из-за неправильных вложений и недостаточного опыта, а также наличия мошеннических схем.

Криптовалюта

Цифровая валюта, выпускаемая строго определенным лимитом и в большинстве своем не имеющая физического отображения, является одним из популярнейших вариантов, куда вложить деньги многие предпочитают в последнее время. Она не подвержена инфляции, поскольку не привязана ни к одному из Центральных банков. Криптовалюту невозможно подделать, что считается ее существенным преимуществом.

Из недостатков следует выделить то, что в России цифровые денежные знаки хоть и не запрещены, но не рекомендуются к использованию, поскольку очень часто используются в теневой экономике. Зарабатывают преимущественно на купле/продаже электронной валюты. Как показывает статистика, в последнее время отмечается рост курса виртуальной денежной единицы. Работая с ней, всегда необходимо помнить, что существует риск мошенничества.

Вклады и инвестиции с помощью электронных платежных систем

Заработать на платежных системах можно путем сделок по купле/продаже валюты, создав свой обменный пункт или предлагая к обмену имеющеюся в наличии электронную валюту по собственному курсу. Из основных преимуществ можно выделить возможность заработать на курсе приличные суммы. Однако всегда существует риск попасть на недобросовестных клиентов, поэтому эксперты советуют внимательно подходить к валютно-обменным операциям и не гнаться за чрезмерно заманчивыми предложениями.

Как открыть вклад под высокий процент в банке

Многочисленные рейтинговые агентства приводят статистику по всем видам деятельности банковских организаций. Если обратиться к ней, можно понять, куда положить деньги под процент с целью заработать максимальный доход. Открыть же сам депозит можно непосредственно в отделении, посетив его лично либо же дистанционным способом – через терминалы, интернет и мобильный банкинг. В некоторых случаях при открытии депозитного вклада посредством всемирной сети можно получить дополнительный бонус в виде повышенной процентной ставки.

Рейтинг банков по вкладам

Доходность вкладов зависит от ряда факторов. Наибольшую прибыль приносят долгосрочные вложения. Связано это с тем, что процентная ставка зависит от ключевой ставки Центробанка, а он уже в этом году понижал ее не один раз. Кроме этого, повышенную маржу будут иметь депозиты, которые нельзя частично снимать или пополнять. Если клиент уверен, что деньги ему не понадобятся, надо выбирать такие предложения, иначе при досрочном расторжении ставка будет иметь минимальный размер. Приведенный ниже топ-5 предложений показывает, куда лучше положить деньги под проценты:

- «Стратегия лидерства» до 10,6% от банка «Зенит»;

- «Вклад в Будущее» от Бинбанка под 10%;

- «Свои люди. Инвестиционный» под 9,85%. Национальный банк «Траст»;

- «Сбережения и защита» до 9% годовых от Газпромбанка;

- «Верное решение» под 9% от банка «Уралсиб».

Сравнение вкладов в банках по надежности

Не все граждане готовы положить деньги под максимальные проценты. Для некоторых необходимо, чтобы был надежный банк, имеющий самую лучшую репутацию и положительные отзывы клиентов. Вручая ему деньги, вкладчики могут быть полностью уверены не только в их приумножении, но и сохранности. Этот показатель рассчитывается из нескольких параметров, основными из которых является размер чистой прибыли, величина кредитного портфеля, наличие простроченной задолженности и активов нетто.

По итогам первого полугодия 2022 года к надежным финансовым учреждениям относятся следующие крупные банки, предлагающие банковские услуги по получению прибыли от размещения вкладов:

- Сбербанк России;

- Банк Москвы;

- Газпромбанк;

- ВТБ 24;

- Россельхозбанк.

Условия открытия депозита

Для того чтобы выгодно положить деньги в банк под проценты, необходимо тщательно подойти к изучению предложений. Вкладчик не всегда обращает внимание на некоторые нюансы, которые могут повлиять на величину полученной прибыли. Перед открытием депозита необходимо поинтересоваться о точных условиях хранения средств и внимательно изучить депозитный договор. Кроме этого, всегда можно воспользоваться кредитным калькулятором на сайте финансового учреждения или специальных сервисах в интернете, которые помогут онлайн рассчитать предположительный доход.

Процентные ставки

Величина процентной ставки напрямую зависит от ключевой ставки Центробанка России и уровня инфляции. Редко можно встретить депозитные программы, предлагающие положить деньги можно по ставкам выше 13% (ключевая ставка ЦБ + 5 процентных пункта), поскольку такие операции являются рисковыми и финансово-кредитные организации вынуждены производить большие отчисления в виде налогов.

Ставки могут быть как фиксированными, так и плавающими – зависеть от какого-либо значения и меняться в течение всего периода действия договора. Снимать проценты возможно тоже несколькими способами – по окончанию срока действия депозита, или с определенной периодичностью, например, раз в месяц или квартал. Деньги могут выдаваться наличкой или же начисляться на банковскую карту Сбербанка, Бинбанка либо любого другого, где открыт депозит. Кроме этого, имеется возможность капитализации процентов.

| Размер | Способ выплаты | Срок размещения | |

| Промсвязьбанк «Максимум возможностей» | от 100000 | в конце срока | 1, 2 года |

| «Газпромбанк – На жизнь» | от 15000 | в конце календарного месяца / срока | 91–1097 дней |

| Райффазенбанк «Выгодный» | 50000–40000 | Ежемесячная капитализация / выплата на счет | 31–730 дней |

Сумма и срочность вклада

Сделать вклад в банк можно практически на любую сумму. Другое дело, что при превышении определенного значения сотрудник организации обязан уведомить об этом налоговые органы. Как правило, банки устанавливают минимальное количество денег, необходимых для открытия сберегательного вклада. Сроки, на которые размещаются депозиты, тоже могут быть разными, поэтому, выбирая определенный продукт, нужно определиться с оптимальным для себя вариантом, чтобы при необходимости можно было снять весь вклад или его часть без потери процентов.

| Сумма, рублей | Срок | |

| Почтабанк «Капитальный» | от 50000 | 6, 12, 18 месяцев |

| Сбербанк «Пополняй Онлайн» | от 1000 | 3 месяца–3года |

| Росбанк «Управляемы» | 15000–50000000 | 12, 18 месяцев |

В какой валюте открыть вклад под проценты

Сегодня положить деньги под проценты можно в любой валюте мира, хотя распространенными являются рубли, доллары, евро, фунты стерлингов и швейцарские франки. Другое дело, что доходность по вкладам в рублях будет выше, нежели по валютным депозитам:

| Рубли | Доллары | Евро | |

| ЮниКредитБанк «Универсальный» | 6,00–7,16% | 0,40% | 0,03% |

| ВТБ 24 «Выгодный» | 3,10–7,45% | 0,01–1,62% | 0,01% |

| Альфа-банк «Премьер+» | 6,00–6,30% | 1,00–1,90% | 0,01–0,20% |

Дополнительные возможности

Не стоит спешить с выбором, куда положить под проценты деньги, потому что за красивыми цифрами могут скрываться дополнительные условия. Например, депозиты с ежемесячной капитализацией имеют не такую высокую процентную ставку, однако в зависимости от суммы они могут принести более ощутимую выгоду. При досрочном закрытии депозита ставка может составлять минимальное значение, хотя можно найти предложения, где допускается частичное снятие вклада в определенный период времени без потери процентов.

Стоит обращать внимание и на возможность пополнения срочного вклада. Часто такое допускается лишь в первые месяцы. Исключением разве что может служить такой вид депозита, как «до востребования». По условиям договоров у большинства банков величина процентной ставки составляет преимущественно 0,01%, зато снимать и пополнять деньги с такого вклада можно неограниченное число раз. Кроме этого, его можно завещать и закрывать в любое удобное время.

Преимущества банковских вкладов для населения

Как можно видеть из вышеприведенного материала, у граждан существует множество возможностей приумножить свой капитал, положив под проценты деньги либо же запустив их в дело. Более рисковые инвестиции способны принести хороший доход, но и явиться причиной разорения. Преимуществом же банковского вклада является то, что такие вложения не только защищены государством, но и помогают приумножить сбережения.

Надежность и гарантия возврата

При выборе банка, следует обратить особое внимание, является ли он участником программы страхования депозитов, поскольку только в этом случае можно рассчитывать на возврат собственных накоплений при банкротстве или отзыве лицензии у организации. Все депозиты до 1,4 млн рублей страхуются государством, поэтому клиент всегда может рассчитывать на возврат вложенных денег. Если же на руках крупная сумма свободных средств, можно рассмотреть варианты инвестирования в разные банки (не запрещается иметь любое количество вкладов) или, что лучше, разместить их в разных валютах.

Сбережение денег от инфляции

Если обратиться к практике, то можно увидеть, что ПИФы выгоднее банковских вкладов. Население России все еще недоверчиво относится к такому роду инвестициям, хотя по надежности они не уступают депозитам. Если же рассмотреть официальную статистику, можно увидеть, что большинство банковских предложений по процентной ставке опережают инфляции. Нельзя сказать, что депозиты при теперешних значениях помогут заработать хорошую маржу на вкладах, но это лучше, чем накопить и хранить деньги дома.

Мультивалютные программы

Иногда можно встретить предложения положить деньги под проценты сразу в нескольких валютах. Как правило, основными из них выступают рубли, доллары США и евро. Мультивалютные продукты помогают заработать неплохие деньги, однако для этого нужно обладать определенными навыками, чтобы грамотно управлять вкладом. Для этого надо мониторить обстановку на валютном рынке, постоянно следить за курсами и своевременно производить конверсию.

Однако необходимо понимать, что обмен одной инвалюты на другую происходит не по курсу, установленному Центробанком, а тому, который определяет учреждение, где размещен депозит. Это в определенной мере может повлиять на уровень дохода, а иногда и вовсе привести к убыткам. Особенно актуальны такие способы вложения при больших колебаниях курсов. При стабильных значениях он не принесет большой выгоды, зато поможет сохранить деньги.

Видео

sovets.net

Как выгоднее положить деньги под проценты 🚩 в какой банк выгодно вложить деньги 🚩 Банки

Автор КакПросто!

Если вы хотите сберечь заработанные и сэкономленные средства от обесценивания путем инфляции, банковский депозит является лучшим способом для достижения этой цели. Поместив деньги в банк, вы будете регулярно получать начисляемые на эту сумму проценты.

Статьи по теме:

Вам понадобится

- -деньги;

- -доступ в интернет;

- -паспорт.

Инструкция

Размещение денег на банковском депозите - это способ сохранить и приумножить свои средства с наименьшими рисками. На финансовом рынке предлагается большое количество вкладов с различными условиями, которые необходимо внимательно изучить перед заключением договора. Следует помнить, что депозиты до 700 000 рублей в нашей стране застрахованы, т.к. банки, работающие с физ. лицами, обязаны участвовать в системе страхования вкладов. Если же вы хотите разместить на счетах большую сумму, лучше разбейте ее на несколько банков или откройте счета на разных членов своей семьи.

Решите, в какой валюте вы будете хранить свои средства. Считается, что откладывать накопления или брать кредит лучше в тех денежных знаках, в которых вы получаете зарплату. Но так как полной уверенности в стабильности курса рубля на долгосрочный период нет, финансовые аналитики для снижения рисков советуют разделить денежные средства на несколько валют примерно в одинаковых пропорциях. В этом случае убытки, возникающие при снижении курса одной из них, покроются прибылью от роста другой.

Подберите вклад, подходящий именно вам. Не стоит бросаться в ближайшее отделения Сбербанка или другого крупного банка. Процентные ставки в них, как правило, ниже среднерыночных. Для того, чтобы не быть погребенным под лавиной информации от разных банков, рекомендуется посетить интернет-портал www.banki.ru. Введите на этом сайте сумму, имеющуюся на руках, укажите интересующие вас параметры и изучите предложения.

Выбрав понравившийся вклад, перейдите на страничку банка с подробными условиями по депозиту. Обратите внимание на следущие вещи: тип начисления процентов (в конце срока или каждый месяц), наличие капитализации процентов (присоединение их к сумме основного вклада), возможность довложений и досрочного полного или частичного изъятия денег со счета. Часто банки предлагают различные бонусы для людей, открывающих у них депозит. Это может быть бесплатная кредитная карта или какой-либо подарок. Не ленитесь! Просчитайте несколько вкладов в разных банках. Незначительная на первый взгляд разница в условиях может оказать существенное влияние на итоговую сумму вашего дохода.

Отправляйтесь с паспортом и деньгами в отделение банка, заключите договор и внесите их в кассу. Следует помнить, что вклад является консервативным инструментом сбережения для ваших средств. Если вы держите деньги «под подушкой», каждый год ваши накопления уменьшаются пропорционально уровню инфляции. Проценты по депозиту, как правило, немного выше этого уровня. Таким образом, он пригодится в процессе накоплений на крупную покупку, но возлагать на него надежды по зарабатыванию денег не стоит. Для этой цели лучше использовать другие финансовые инструменты.Предложение от нашего партнера

Видео по теме

Связанная статья

Как вернуть страховку после выплаты кредита

Источники:

- деньги под проценты в сбербанк

Если у вас появились свободные денежные средства, и вы хотите копить их и приумножать, вам нужно выгодно вложить их. Тогда они не только не потеряют своей покупательской способности из-за естественной инфляции, но и принесут вам прибыль.

Инструкция

Вложите деньги в банк. В зависимости от суммы вашего вклада и банка, услугами которого вы решите воспользоваться, размещение средств может принести вам до 12% годовых. Перед тем как обратиться в конкретный банк, изучите всю доступную информацию о нем. Величина обещанного дохода обратно пропорциональна надежности и стабильности банка. Выбирайте средний вариант. Убедитесь, что банк имеет достойную репутацию и предлагает приемлемые процент. При выборе вида вклада ориентируйтесь не только на процентную ставку, но и на возможность пополнения счета и капитализации процентов. При этом ежемесячный доход будет добавлен к сумме на вашем счету и начнет тоже приносить прибыль.Вступите в паевой инвестиционный фонд. Это более рисковый вариант по сравнению с банками. Зато и доход вы можете получить больший. Выберите надежную компанию, которой вы доверите управление своими деньгами. Далее ваши средства, как и средства других участников, будут вложены в покупку различных акций. Принцип, по которому формируется пакет акций, может быть разным. Например, по степени риска, а, соответственно, и доходности, или по отрасли, к которой принадлежат компании, акции которых приобретаются. Выбор вида ПИФа остается за вами.

Одолжите деньги под проценты. Это более рисковый вариант, поэтому и процент большой. Вашей целевой аудиторией являются бизнесмены, которые не могут получить кредит для развития своего дела или не имеют времени для его оформления. Идите на такой риск только при годовой ставке около 20-24%. Оформите сделку нотариально. Сразу оговорите, что будете получать проценты ежемесячно. Чтобы потом не иметь проблем с возвратом долга, работайте по такой схеме только со знакомыми вам людьми или по рекомендации. Кроме того, есть риск, что бизнес прогорит, заемщик обанкротится, и ему нечем будет отдать вам долг.

Совет полезен?

Распечатать

Как выгоднее положить деньги под проценты

www.kakprosto.ru