Что такое эффективная процентная ставка? Ставка что такое эффективная

Эффективная ставка по вкладу. Что это такое?

Последнее обновление:1 февраля 2022Пассивный доход всегда будет привлекательным, поскольку позволяет зарабатывать деньги, не прилагая усилий. Одним из наиболее надежных, хоть и не очень прибыльных, видов пассивного дохода считается банковский вклад. Для определения его доходности используется номинальная процентная ставка. Но более объективную информацию дает эффективная ставка по вкладу. Рассмотрим, что это такое, и как она рассчитывается.

Эффективная процентная ставка: что это такое?

Эффективная ставка – это ставка по вкладу, позволяющая оценить реальный доход, который вкладчик получит от размещения средств в банке. Она учитывает капитализацию процентов, потому всегда немного превышает номинальную ставку, то есть ту, которую банк указывает в информации о депозите. Благодаря эффективной ставке вкладчик может сравнить реальную выгоду, которую он получит от размещения денег в разных банках.

Сегодня банки предлагают различные варианты начисления и выплаты процентов:

- проценты начисляются и выплачиваются ежемесячно;

- проценты начисляются и выплачиваются по окончании срока депозита;

- проценты начисляются и выплачиваются авансом при оформлении вклада;

- проценты капитализируются, то есть после начисления прибавляются к депозиту.

Чем интересна капитализация?

Вклады с капитализацией процентов более выгодны, поскольку в итоге позволяют получить больший доход. За счет чего он получается? Если проценты начисляются каждый месяц, то они добавляются к телу вклада. Таким образом, за первый месяц проценты начисляются на первоначальную сумму, за второй – на сумму, увеличенную на начисленные проценты, и т. д.

Такая система называется сложным процентом. Чем дольше деньги лежат в банке, тем больше становится сумма, на которую начисляются проценты. В итоге вкладчик получает больший доход, чем при использовании простого процента. С подробностями можно ознакомиться в статье «Капитализация вклада. Что это такое?».

Формула для расчета эффективной ставки

Эффективную ставку по вкладу (далее – ЭС) можно рассчитать самостоятельно, используя специальную формулу расчёта сложного процента:

Очевидно, что чем больше будет N (число периодов начисления процентов), тем больше и сама ЭС. К примеру, если банк производит начисление процентов (капитализацию) каждый месяц, то N=12, а если каждый квартал, то N=4. Отсюда следует, что надо выбирать вклады с максимально возможным периодом капитализации.

Имея все необходимые данные, каждый может сам определить эффективную процентную ставку (ЭС). Но намного проще воспользоваться калькулятором вкладов, который можно найти в интернете. Заносите в форму исходные данные, и быстро получайте результат.

Можно вбить в любом поисковике фразу «калькулятор вкладов», или перейти на сайт одного из них, например, http://fincalculator.ru/kalkulyator-vkladov. Обратите внимание, что не все онлайн-калькуляторы рассчитывают ЭС.

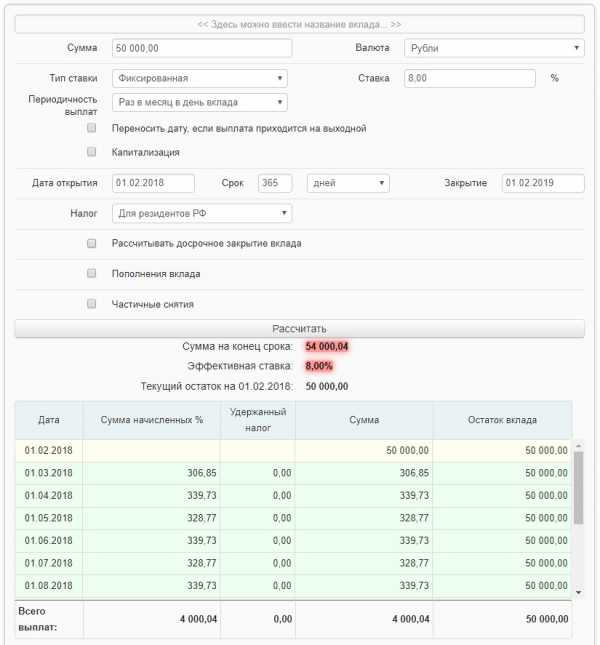

На вышеприведённом калькуляторе мы и приведём пример расчёта доходности сравниваемых вкладов.

Пример расчета доходности

Чтобы понять, как считать доходность и убедиться, что с капитализацией она действительно выше (то есть ЭС у такого депозита выше), разберем один пример. Гражданин Антонов решил воспользоваться простым процентом и положил в банк 50000 рублей под 8% годовых на 1 год. По истечении срока депозита он получил 4000 рублей прибыли.

Гражданин Миронов также положил на 1 год в другой банк 50000 рублей под 8% годовых, но при этом отдал предпочтение вкладу с ежемесячной капитализацией процентов. Каждый месяц у него росла сумма депозита, на которую начислялись проценты, и по окончании срока его прибыль составила 4150 рублей.

Этот пример показывает, что при прочих равных условиях гражданин Миронов получит в итоге на 150 рублей больше со своего вклада, чем гражданин Антонов. И это благодаря капитализации процентов.

Как видите, эффективная ставка во втором случае будет выше номинальной на 0,3%, а в первом случае ставки будут одинаковы. Вы можете также сами подставить значения в вышеприведённую формулу расчёта и проверить правильность расчёта ЭС.

Советы для вкладчиков

- При выборе банка для размещения вклада нужно внимательно изучать условия и просчитывать конечную прибыль. Если вы не нуждаетесь в ежемесячном снятии процентов, выгоднее будет их капитализировать. Потому стоит выбирать вклады, где такая возможность предусмотрена.

- При этом нужно учитывать, что для банков вклады с капитализацией несколько более сложны в обслуживании, ведь нужно выполнять дополнительные операции. Потому номинальные ставки по таким депозитам могут быть чуть ниже, чем по другим срочным вкладам. Однако при долгосрочном вложении капитализация приведет к существенному увеличению эффективной ставки и сделает вклад более выгодным.

- При выборе конкретного вклада обращайте внимание на различные условия: номинальная ставка, периодичность начисления процентов, срок действия, возможность пополнения и досрочного снятия. Это все в конечном итоге повлияет на эффективную ставку по вкладу.

- Рассчитать эффективную ставку поможет онлайн-калькулятор. Хотя некоторые банки в информации о вкладах указывают именно такой параметр. Однако для вкладчиков привычнее видеть номинальную ставку, и уже по ней самостоятельно произвести необходимые расчеты.

Обратите внимание, что если банк в своих условиях прописывает полную или частичную потерю процентов при частичном снятии, то это приведёт к уменьшению ЭС – правильно выбирайте вклады!

.

www.privatbankrf.ru

Что такое эффективная процентная ставка?

В последнее время банковская система в России эффективно укрепляется и развивается. Это важно для страны, так как по состоянию её банковской системы судят об финансовом и экономическом положении государства. Много банков, как банков-нерезидентов, так и отечественных, борясь за потенциальных клиентов ужесточают конкуренцию между собой. Банки предлагают самые различные финансовые услуги частным и юридическим лицам. Одна из этих услуг – предоставление кредитов.

Для банков выдача кредитов – это один из самих главных механизмов, с помощью которых они регулярно получают прибыль. Данный вид банковской деятельности именно поэтому один из наиболее приоритетных. Кредитование проводится на приобретение жилья, развитие бизнеса, покупку автомобиля, приобретение бытовой техники, образование и лечение. Сегодня для привлечения клиента банками предлагаются разнообразные кредитные акции и программы, уверяя заёмщиков в том, что у них очень низкие процентные ставки, удобные графики погашения полученного кредита и т.д. Желая получить кредит наличными быстро, нужно быть очень внимательными при изучении условий кредитного договора. Ведь, зачастую, это – удачное маркетинговое решения, выдающее банковские уловки разного рода за такие «привлекательные условия кредитования». Банки, как правило, догоняют упущенное различными комиссиями: за обслуживание, открытие счёта, если это автострахование – оформление полиса КАСКО и другие. А в итоге получается, что эта предлагаемая выгода в реальности просто не существует!

Для удобства и быстрого принятия решений был изобретен сервис сравнения онлайн-кредитов. Чтобы получить займ на карту онлайн в России мгновенно, без проверок и отказа, не выходя из дома, можно воспользоваться услугами creditop24.ru. Здесь можно ознакомиться с актуальными предложениями компаний в круглосуточном режиме, что весьма важно в условиях срочности и занятости.

Как правильно выбрать условия кредитования

Все потенциальные клиенты банка должны иметь представление об этой эффективной процентной ставке, которая вычисляется, при отсутствии у клиента соответствующих знаний, если это попросит заёмщик кредитный консультант обязан сделать. Итак, что это?

Эффективная ставка по кредиту исчисляется следующим значением: сумма всех платежей за пользование кредитом, распределённая на кредитный период и включающая также все полностью траты на оформление и обслуживание кредита.

С 2007 года Российское законодательство обязало банки показывать своим клиентам размер этой процентной ставки. Реальная ставка бывает даже превышает декларируемую в несколько раз. В интернете уже есть программы, с помощью которых можно высчитать эффективную процентную ставку по кредиту (ЭПС).

Прежде чем оформить кредит следует досконально изучить кредитный договор и все его условия и особенно тщательно пункт, касаемый размера ЭПС. Только так получится не ошибиться в выборе банка и предлагаемой кредитной программы.

И все же эффективная процентная ставка не всегда является при выборе банка основополагающим фактором. Часто выбор клиента может пасть на банк, где ставка выше, чем в других, но в известности и репутации банка не приходится сомневаться.

citibank-info.ru

Эффективная процентная ставка - это... Что такое Эффективная процентная ставка?

Эффективная процентная ставкаЭффективная процентная ставка

Эффективная процентная ставка (ЭПС) — это истинная стоимость кредита с учетом всех планируемых расходов, которые понесет заемщик за время пользования кредитом.

В тексте указания Банка России от 13.05.2008 г. № 2008-У «О порядке расчёта и доведения до заёмщика — физического лица полной стоимости кредита», вступающих в силу 12 июня 2008 года, вместо понятия «эффективная процентная ставка» используется понятие «полная стоимость кредита».

Ссылки

Wikimedia Foundation. 2010.

- Электровоз ЭП200

- ЭР

Смотреть что такое "Эффективная процентная ставка" в других словарях:

Эффективная процентная ставка — годовая ставка сложных процентов, используемая в качестве меры доходности финансовой операции. См. также: Сложные процентные ставки Финансовый словарь Финам. Эффективная процентная ставка Эффективная процентная ставка ставка по кредитам,… … Финансовый словарь

Эффективная процентная ставка — (effective interest rate) фактически используемая процентная ставка, отличная от номинальной, напр., в результате действия тех или иных надбавок и скидок, включения затрат на обслуживание кредита и т.п … Экономико-математический словарь

эффективная процентная ставка — Фактически используемая процентная ставка, отличная от номинальной, напр., в результате действия тех или иных надбавок и скидок, включения затрат на обслуживание кредита и т.п. [http://slovar lopatnikov.ru/] Тематики экономика EN effective… … Справочник технического переводчика

Эффективная процентная ставка — годовая ставка сложных процентов, используемая в качестве меры доходности финансовой операции. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Эффективная процентная ставка — EFFECTIVE INTEREST RATE Доход, исчисляемый на основе цены покупки облигации. Например, если облигация имеет номинальную стоимость Ј100 и доходность 5% годовых, она приносит прибыль в Ј5. Однако если на открытом рынке такую облигацию можно купить… … Словарь-справочник по экономике

Эффективная процентная ставка по кредиту — Эффективная процентная ставка определяет реальную стоимость кредита. То есть помимо процентной ставки по кредиту она учитывает и все сопутствующие расходы (комиссии) по его обслуживанию. Формулу и порядок расчета эффективной процентной ставки… … Банковская энциклопедия

Эффективная тарифная ставка — EFFECTIVE RATE OF PROTECTION Прирост добавленной стоимости продукции отечественного производства как результат проведения правительством страны политики таможенного протекционизма. Предположим, что родственная готовая продукция отечественного и… … Словарь-справочник по экономике

Процентная ставка — (Interest rate) Процентная ставка это процент денежной прибыли, которую заемщик выплачивает кредитору за взятый в ссуду денежный капитал Определение процентной ставки, виды процентных ставок по кредитам, реальная и номинальная процентные… … Энциклопедия инвестора

ПРОЦЕНТНАЯ СТАВКА — норма доходности финансово кредитных сделок; отношение суммы процентов, выплачиваемых за фиксированный отрезок времени (месяц, год), к величине ссуды. От П.с. во многом зависит прибыль кредитора. В условиях инфляции П.с. увеличивается, так как… … Юридическая энциклопедия

ПРОЦЕНТНАЯ СТАВКА — норма доходности финансово кредитных сделок; отношение суммы процентов, выплачиваемых за фиксированный отрезок времени (месяц, год), к величине ссуды. От П.с. во многом зависит прибыль кредитора. В условиях инфляции П.с. увеличивается, так как… … Энциклопедический словарь экономики и права

dic.academic.ru

Эффективная процентная ставка - это... Что такое Эффективная процентная ставка?

Эффективная процентная ставка Эффективная процентная ставка Эффективная процентная ставка - годовая ставка сложных процентов, используемая в качестве меры доходности финансовой операции.См. также: Сложные процентные ставки

Финансовый словарь Финам.

Эффективная процентная ставка Эффективная процентная ставка - ставка по кредитам, включающая затраты на обслуживание кредита: банковские комиссии и т.п.По-английски: Effective rate of interest

Синонимы: Фактическая процентная ставка

Финансовый словарь Финам.

.

- Эффективная диверсификация

- Эффективность в распределении

Смотреть что такое "Эффективная процентная ставка" в других словарях:

Эффективная процентная ставка — (ЭПС) это истинная стоимость кредита с учетом всех планируемых расходов, которые понесет заемщик за время пользования кредитом. В тексте указания Банка России от 13.05.2008 г. № 2008 У «О порядке расчёта и доведения до… … Википедия

Эффективная процентная ставка — (effective interest rate) фактически используемая процентная ставка, отличная от номинальной, напр., в результате действия тех или иных надбавок и скидок, включения затрат на обслуживание кредита и т.п … Экономико-математический словарь

эффективная процентная ставка — Фактически используемая процентная ставка, отличная от номинальной, напр., в результате действия тех или иных надбавок и скидок, включения затрат на обслуживание кредита и т.п. [http://slovar lopatnikov.ru/] Тематики экономика EN effective… … Справочник технического переводчика

Эффективная процентная ставка — годовая ставка сложных процентов, используемая в качестве меры доходности финансовой операции. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Эффективная процентная ставка — EFFECTIVE INTEREST RATE Доход, исчисляемый на основе цены покупки облигации. Например, если облигация имеет номинальную стоимость Ј100 и доходность 5% годовых, она приносит прибыль в Ј5. Однако если на открытом рынке такую облигацию можно купить… … Словарь-справочник по экономике

Эффективная процентная ставка по кредиту — Эффективная процентная ставка определяет реальную стоимость кредита. То есть помимо процентной ставки по кредиту она учитывает и все сопутствующие расходы (комиссии) по его обслуживанию. Формулу и порядок расчета эффективной процентной ставки… … Банковская энциклопедия

Эффективная тарифная ставка — EFFECTIVE RATE OF PROTECTION Прирост добавленной стоимости продукции отечественного производства как результат проведения правительством страны политики таможенного протекционизма. Предположим, что родственная готовая продукция отечественного и… … Словарь-справочник по экономике

Процентная ставка — (Interest rate) Процентная ставка это процент денежной прибыли, которую заемщик выплачивает кредитору за взятый в ссуду денежный капитал Определение процентной ставки, виды процентных ставок по кредитам, реальная и номинальная процентные… … Энциклопедия инвестора

ПРОЦЕНТНАЯ СТАВКА — норма доходности финансово кредитных сделок; отношение суммы процентов, выплачиваемых за фиксированный отрезок времени (месяц, год), к величине ссуды. От П.с. во многом зависит прибыль кредитора. В условиях инфляции П.с. увеличивается, так как… … Юридическая энциклопедия

ПРОЦЕНТНАЯ СТАВКА — норма доходности финансово кредитных сделок; отношение суммы процентов, выплачиваемых за фиксированный отрезок времени (месяц, год), к величине ссуды. От П.с. во многом зависит прибыль кредитора. В условиях инфляции П.с. увеличивается, так как… … Энциклопедический словарь экономики и права

dic.academic.ru

Что такое эффективная процентная ставка

0Предложения банков иногда настолько заманчивы, что, казалось бы, выгоднее оформить кредит едва ли удастся в другом месте. Прежде чем подписывать договор, потратьте немного времени и изучите эффективную процентную ставку. Возможно, в итоге условия покажутся вам не такими привлекательными.

Суть эффективной процентной ставки

Кредит содержит в себе зачастую не только фиксированные ежемесячные выплаты, но и комиссии, подчас скрытые. Эффективная процентная ставка (ЭПС) – это совокупность всех платежей, комиссий с учетом схемы погашения и длительности кредитования. Проще говоря, это фактическая ставка годовых процентов, которую будет выплачивать заемщик или процент, который в общей сложности выплатит вкладчику банк. При подсчете такой ставки не учитываются суммы, которые пошли на страхование, услуги нотариуса и прочие сопутствующие траты. А вот приплюсовать следует такие затраты как погашение основного долга и процентов, комиссию за рассмотрение заявки и выдачу кредита, за открытие и ведение ссудного счета, расчетное и операционное обслуживание. Расчет процентной ставки позволяет заемщику более реально оценить выгоду предложения того либо иного банка.

Немного сложнее обстоят дела с ЭПС по кредитным картам, ведь на них постоянно происходит движение средств. За счет этого меняется сумма процентов, которые в разные периоды времени различны, поскольку начисляются на остаток долга. Для расчета примерного размера эффективной процентной ставки в случае с кредитными картами обычно берется в расчет ситуация, согласно которой заемщик сразу снял весь лимит и выплачивает его равными частями в течение максимального срока. Это, конечно, не дает объективной информации о размере ставки. То же касается кредитов, которые можно погасить досрочно, но расчет ЭПС позволяет понять, насколько максимально отличается заявленный банком процент от реально взимаемого.

Расчеты ЭПС

Размеры эффективной процентной ставки зависят от множества условий. Самостоятельно рассчитать ее тяжело, ведь нужно учитывать срок кредитования, тип платежа, периодичность погашения, размер первоначального взноса. Корректную информацию при сравнении нескольких предложений можно получить лишь в том случае, если условия выдачи кредита идентичны в разных интересующих вас банках, а типы платежей — одинаковы. В идеале представители банка должны известить клиента о размерах ЭПС еще до момента подписания договор и прописать сумму в договоре, а не приложении к нему. На практике это осуществляется крайне редко, поэтому многие клиенты озадачены самостоятельными расчетами процентных ставок по кредитам.

Несмотря на отсутствие возможности рассчитать быстро и просто необходимую информацию, многие потенциальные заемщики стремятся это сделать. Для подсчета ЭПС на многих сайтах предусмотрены специальные кредитные калькуляторы, которые помогают рассчитать значение с учетом условий по конкретному предложению. Есть и формулы, позволяющие собственноручно произвести расчет, но они достаточно сложные, а т.к. ЭПС зависит от многих факторов, нельзя гарантировать идеальных показателей.

Что такое эффективная процентная ставка

4.4 (87.92%) 53 голос(ов)credit101.ru

Что такое эффективная ставка по вкладу

Эффективная ставка по вкладу -это характеристика вкладов с системой капитализации процентов. Она отличается от номинальной ставки, указанной в договоре.

Обычный вклад выглядит так. Вкладчик приносит банку деньги во вклад. По вкладу назначают процентную ставку. Эта ставка называется номинальной. Проценты по вкладу начисляют и выплачивают только в конце срока действия вклада.

Вклад с капитализацией процентов имеет иную схему начисления процентов. Проценты по вкладу начисляют ежемесячно. И так же ежемесячно выдают. Но банк не отдаёт деньги вкладчику на руки. А причисляет их к основной сумме вклада. И в следующем месяце проценты начисляются уже на эту новую (возросшую) сумму. Процедура начисление процентов - причисление процентов к сумме вклада будет циклически повторятся ежемесячно до тех пор, пока не закончится срок действия вклада.

Очевидно, что если каждый месяц сумма вклада возрастает, то ежемесячное начисление процентов тоже будет увеличиваться. Так же очевидно, что конечный доход от вклада с капитализацией процентов окажется выше, чем от простого вклада с той же самой номинальной ставкой и с тем же сроком действия.

Настало время проиллюстрировать сказанное на примере.

Некий гражданин положил в банк сто тысяч рублей на год по номинальной ставке в 12 процентов годовых. через год он получит прибыль (100000 /100)*12=12000 рублей.

Кто не помнит, как считать проценты от вклада, пожалуйте сюда

Другой гражданин тоже положил в банк на год сто тысяч рублей под 12%, но на вклад с капитализацией процентов.

Расчёт доходов этого гражданина выглядит иначе.12% годовых, это в грубом приближении 1% в месяц

доход за 1-й месяц 10000*0,01=1000

доход за 2-й месяц (100000+1000)*0,01=1010

доход за 3-й месяц (101000+1010)*0,01=1020,1

доход за 4-й месяц (102010+1020,1)*0,01=1030,301

доход за 5-й месяц (103030,3+1030,301) *0,01=1040,61

доход за 6-й месяц (104060+1040,61)*0,01=1051,01

доход за 7-й месяц(105100,61+1051,01)*0,01=1061,51

доход за 8-й месяц (106151,62+1061,51)*0,01=1072,13

доход за 9-й месяц (107231,13+1072,13)*0,01=1083,03

доход за 10-й месяц (108303,26+1083,03)*0,01=1093,86

доход за 11-й месяц (109369,29+1093,86)*0,01=1104,63

доход за 12-й месяц (110463,15+1104,63)*0,01=1115,68

Совокупный доход составил 12682,86 рублей.

Т.е. второй вкладчик по истечении срока вклада получит на 682 рубля больше.

А теперь пересчитаем сколько процентов составляет сумма 12682,86 от первоначальных ста тысяч

(12682,86/100000)*100=12,68286% такова итоговая доходность вклада с капитализацией с номинальной ставкой 12% годовых. Эта итоговая доходность как раз и называется эффективная доходность по вкладу с капитализацией.

Иногда (редко) банки указывают эффективную доходность в договоре. Но по закону они обязаны указывать номинальную ставку. Поэтому эффективную ставку вкладчик вынужден или рассчитывать сам, или довериться банкирам в надежде, что те заплатят честно. Как правило, капитализация увеличивает доходность вклада на 0,5-1,5 процента годовых. Если номинальная доходность в пределах 8-15%, то эффективная ставка, ориентировочно, будет больше на пол-процента, Если номинальная ставка 15% и выше, то капитализация добавляет один процент к доходности. Тридцать процентов годовых и выше - капитализация даёт плюс полтора процента. Всё это грубые прикидки. Надо сказать, что найти на российском рынке депозитов доходность выше 15% уже невозможно. Инфляция снижается, падают и ставки.

xn--80aejgffuicmmklog4k.xn--p1ai

Что Такое Эффективная Ставка По Депозиту ~ Повседневные вопросы

что такое эффективная ставка по депозиту

Когда человек обращается в банк, он уделяет свое внимание на процентную ставку, именуемую банком. Это естественно, но это большая ошибка. Так как процентная ставка, декларируемая банками, отличается от той, по которой заемщик практически платит. Потому «Новострой и Кредит» решил посодействовать разобраться в издержек по кредиту и разъяснить, что такое действенная процентная ставка и как ее вычислить.

Расчет процентов по банковскому депозиту в Excel

В почти всех банках есть дополнительные комиссии: кое-где есть комиссия за выдачу кредита, кое-где — за ведение ссудного счета.

Как посчитать, какая программка вправду прибыльнее?

Есть разные определения действенной процентной ставки. Но «Новострой и Кредит» считает, что лучшим определением является такое: действенная процентная ставка — это годичная процентная ставка по кредиту с учетом всех расходов, сделанных за время использования кредитом.

Обращаем ваше внимание, что так как при расчете действенной процентной ставки учитываются все сборы и комиссии банков, то очень огромное значение имеет время, которое вы пользуетесь кредитом.

Так, комиссия за выдачу кредита в размере 1 тыс. при размере кредита в 100 тыс. может прирастить процентную ставку на:

365%, если кредитом воспользовались всего один денек;

0,1%, если кредитом воспользовались 10 лет.

А сейчас веселимся, так как для расчета действенной процентной ставки существует огромное количество методов. Представьте, что для вас в Банке 1 произнесли, что действенная процентная ставка в их банке составляет 16%, а в Банке 2 — что у их действенная процентная ставка — 20%.

Значит ли это, что кредит в первом банке прибыльнее, чем во 2-м?

Совсем нет: может быть, они по-разному считали процентную ставку. Как быть? Считать без помощи других.

Ольга Онуфрийчук, исполнительный директор компании «Простобанк Консалтинг»

информацию о издержек по кредиту?

Противоречивость предложенной НБУ методики расчета действенной ставки, которая состоит в том, что при ее расчете банки должны демонстрировать расходы заемщика, которые связаны с оплатой услуг третьих лиц (небанковских) и почти всегда являются требованием закона, а не прихотью банка. Не считая того, банк, обычно, не имеет способности прямо оказывать влияние на цена оказываемых этими третьими лицами (нотариус, оценщики, страховые компании) услуг. Исключение составляют только те случаи, когда такие компании являются участниками одной с банком денежной группы.

Наличие сложных товаров (к примеру, кредитные полосы либо кредитные карты), действенная ставка по которым находится в зависимости от личных особенностей использования кредитом и не может быть просчитана в силу собственной непрогнозируемости.

Удачливость имеющейся практики продаж, когда рекламируемая номинальная (а не настоящая) ставка завлекает потребителей и помогает выжить в конкурентноспособной борьбе тем банкам, услуги которых обходятся потребителю очень недешево.

Совет читателям: как можно получить правдивую информацию у банка и выяснить.

2. Взять калькулятор и подсчитать расходы на оформление кредита, страховки и контракта купли-продажи, прибавить к ним цена услуг нотариуса и оценщика, подсчитать общую сумму, которую придется выплатить за весь период кредитования. Сделав схожую калькуляцию по нескольким банкам, вы получите более-менее беспристрастную картину.

3. Не смущяться и при воззвании в банк попросить банковских служащих высчитать все будущие платежи по кредиту, а при подписании кредитного контракта проследить, чтоб в приложении к нему был представлен график будущих платежей по кредиту. И если обозначенная в нем сумма удорожания вас устроит — сможете смело подписывать таковой контракт.

Тезисы

Что такое эффективная ставка по депозиту. Эффективная ставка по депозиту - это реальная ставка при различной периодичности выплаты. Что такое эффективная ставка по вкладу. Что такое эффективная Эффективная ставка по вкладу эффективная ставка по депозиту. Что такое эффективная ставка по вкладу. Эффективная ставка по вкладу -это характеристика вкладов с системой капитализации. Эффективная ставка по вкладу. Формула и пример. Эффективная процентная ставка по вкладу, как. Что скрывается под термином "эффективная процентная ставка по что такое эффективная. Что такое эффективная процентная ставка по депозиту. Эффективная процентная става по депозиту или вкладу - это совокупность всех процентов. эффективная процентная ставка по вкладу это. Что такое эффективная ставка по Эффективная процентная ставка по депозиту — это. Что такое эффективная процентная ставка по вкладу. Что такое эффективная процентная ставка по вкладу? отображающая полый доход по депозиту. ФИНСЕКТОР :: Эффективная ставка. Но возникает вопрос что такое эффективная что эффективная ставка по депозиту. Эффективная процентная ставка по вкладу: формула. Эффективная ставка по Действительное представление о доходе от вклада не всегда такое.

Похожие вопросы

kartaklada.ru