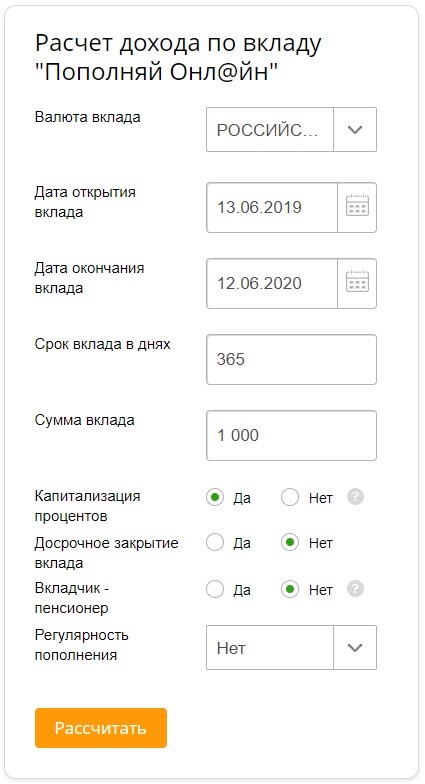

Открыть пополняемый вклад: Открыть вклад Пополняй — СберБанк

Накопительные продукты | Альфа-Банк

Что такое вклад?

Банковский вклад — это сумма денег, которую клиент размещает в банке на определённый срок с целью получения дохода в виде процентов. Клиент может забрать все деньги со вклада в любой момент.

Какая разница между вкладом и депозитом?

В целом это два одинаковых инструмента — и по тому, и по другому клиент получает доход в виде процентов. Но вкладом могут быть только деньги в любой валюте, а депозитом — еще и ценные бумаги, а также другие ценности, которые передаются на хранение в банк либо любое другое учреждение, именуемое депозитарием.

Почему выгодно открывать вклад в Альфа-Банке?

Доход. Высокие ставки, можно выбрать удобный срок вклада и условия пополнения и снятия. Открытие и закрытие онлайн. Возможно улучшение условий вклада при использовании дебетовых карт и премиального пакета.

Высокие ставки, можно выбрать удобный срок вклада и условия пополнения и снятия. Открытие и закрытие онлайн. Возможно улучшение условий вклада при использовании дебетовых карт и премиального пакета.

Надежно. Альфа-Банк — один из самых надёжных банков страны и крупнейший частный банк с высокими рейтингами. Мы ежегодно подтверждаем свой уровень высокими оценками от международных рейтинговых агентств: Fitch, Standart&Poor’s, Moody’s.

Удобно. Вклады можно открыть онлайн — в мобильном приложении, на сайте или в отделении, где менеджеры подберут самое выгодное решение.

Можно ли открыть вклад на ребенка?

Да, это могут сделать родители или законные представители, а также сами дети от 14 до 18 лет при наличии письменного согласия законных представителей.

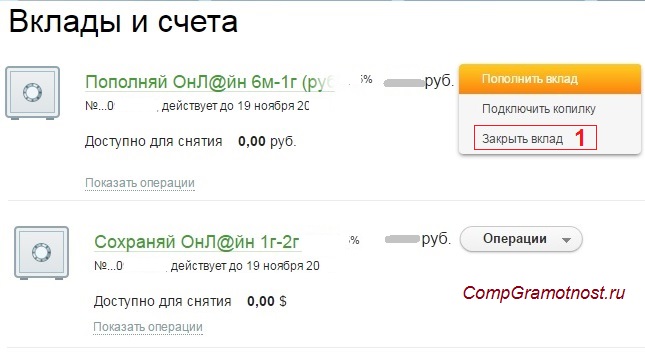

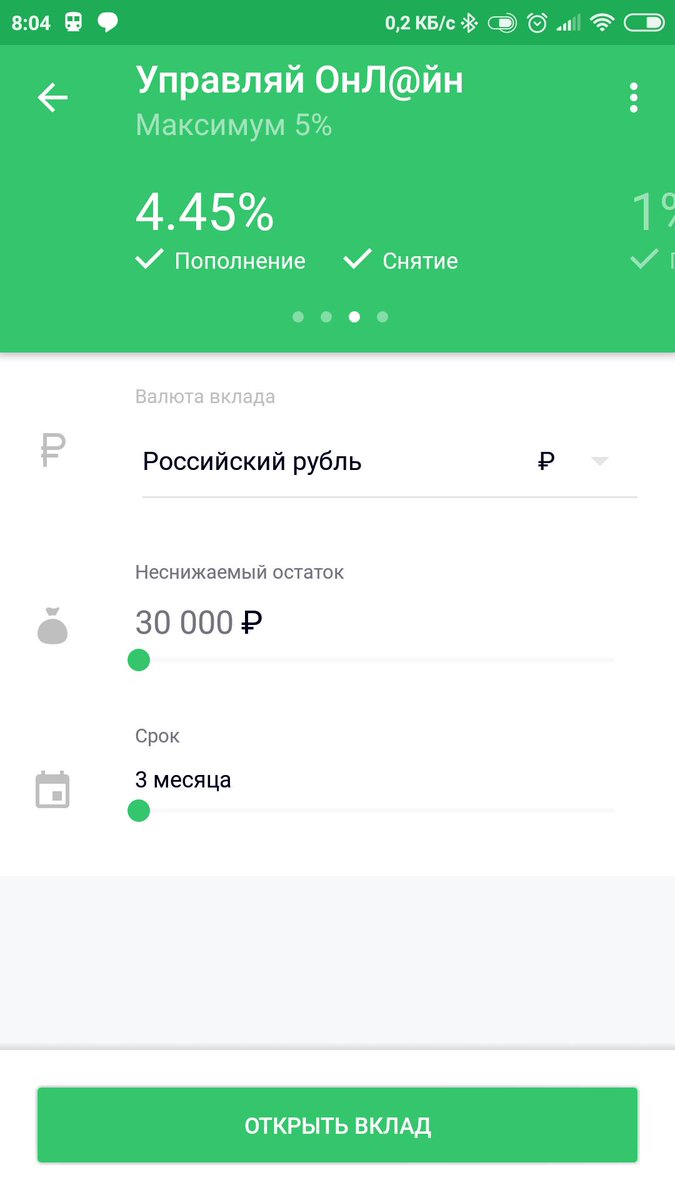

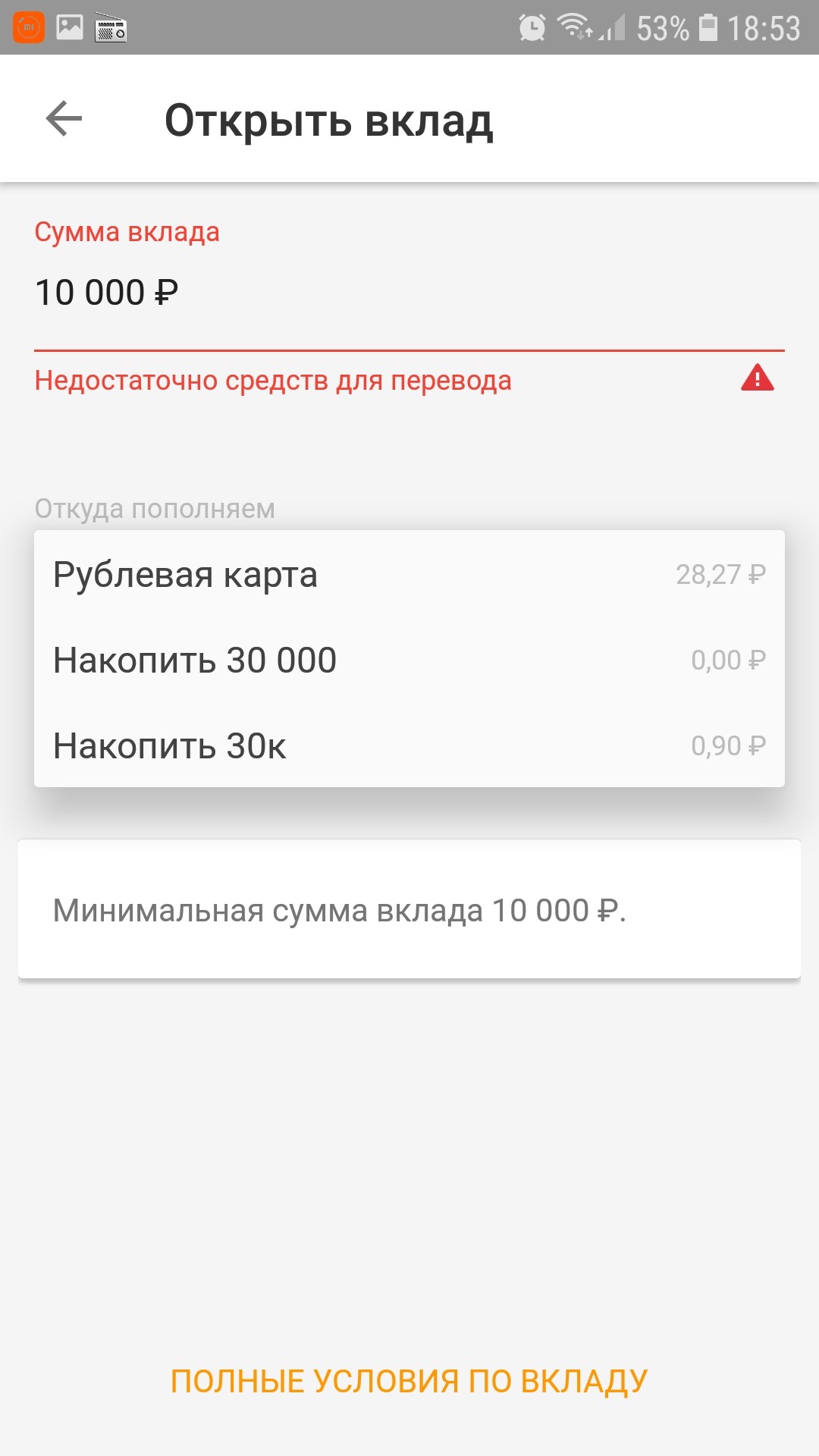

Как открыть вклад?

Открыть вклад можно в мобильном приложении или в отделении банка.

Вклады для физических лиц – высокие проценты по кладам в Почта Банке

Сравнить вклады

Вклад | Пенсионный + Преимущества Повышенная ставка при переводе пенсии в Почта Банк Минимальная сумма вклада 50 000 ₽ Максимальная процентная ставка 5% Пополнение/расходные операции Пополнение возможно в течение всего срока действия вклада. Без расходных операций. Выплата процентов Ежемесячно на сберегательный счет. | Капитальный Срок 181, 367, 546 дней Преимущества Гибкий выбор срока Минимальная сумма вклада 50 000 ₽ Максимальная процентная ставка 4,75% Пополнение/расходные операции Пополнение Выплата процентов В конце срока на счет вклада | Доходный Преимущества Ежемесячная выплата процентов Минимальная сумма вклада 100 000 ₽ Максимальная процентная ставка 4,20% Пополнение/расходные операции Пополнение Выплата процентов Ежемесячно на сберегательный счет | Накопительный Преимущества Пополняемый, снятие без потери выплаченных процентов Минимальная сумма вклада 5 000 ₽ Максимальная процентная ставка 4,10% Пополнение/расходные операции Пополнение Выплата процентов Капитализация во вклад каждые 92 дня |

|---|---|---|---|---|

| Срок | 275 дней | 181, 367, 546 дней | 367 дней | 367 дней |

| Преимущества | Повышенная ставка при переводе пенсии в Почта Банк | Гибкий выбор срока | Ежемесячная выплата процентов | Пополняемый, снятие без потери выплаченных процентов |

| Минимальная сумма вклада | 50 000 ₽ | 50 000 ₽ | 100 000 ₽ | 5 000 ₽ |

| Максимальная процентная ставка | 5% | 4,75% | 4,20% | 4,10% |

| Пополнение/расходные операции | Пополнение возможно в течение всего срока действия вклада. Без расходных операций Без расходных операций | Пополнение в течение первых 10 дней. Без расходных операций | Пополнение в течение первых 10 дней. Без расходных операций | Пополнение в течение первых 10 дней. Без расходных операций |

| Выплата процентов | Ежемесячно на сберегательный счет | В конце срока на счет вклада | Ежемесячно на сберегательный счет | Капитализация во вклад каждые 92 дня |

Без расходных операций

Без расходных операцийУсловия вклада

Архив тарифов

Вклады с пополнением под высокий процент до 8.00%

Пополняемые вклады в банках России

Вклад, который открывается в банковском учреждении, представляет собой удобный способ хранения денежных средств. Это намного безопаснее, чем оставлять свои сбережения в небезопасном месте (например, дома). Все большее количество людей понимает преимущество передавать свои накопления в банк. Это позволяет не только обеспечить их сохранность, но и преумножить. Более того, в современных реалиях банки ведут активную борьбу за клиентов. Вследствие этого условия, на которых можно разместить депозиты, становятся все более лояльными. Это проявляется, в частности, в том, что банки предлагают открыть пополняемый вклад, причем размер стартовой суммы ограничивается редко.

Вследствие этого условия, на которых можно разместить депозиты, становятся все более лояльными. Это проявляется, в частности, в том, что банки предлагают открыть пополняемый вклад, причем размер стартовой суммы ограничивается редко.

На каких условиях предлагается открыть пополняемый вклад физическим лицам?

Подобные депозиты отличаются главным образом тем, что позволяют пополнять свой счет на протяжении действия договора. Это позволяет постоянно увеличивать размер суммы денежных средств, на которую начисляется доход. Более того, подобные накопительные вклады позволяют организовать процесс выделения определенной части заработка на сбережение: ведь снять деньги со вклада не удастся без потери процентов, в то время как хранение сбережений дома представляет собой постоянный соблазн потратить их на текущие нужды.

Очень удобно оформлять вклады с пополнением тем, кто поставил себе цель накопить определенную сумму денежных средств, в том числе к конкретной дате. Они предполагают достаточно высокий уровень доходности за счет сравнительно больших процентных ставок. Отметим, что ставки по вкладам зависят от ряда величин, среди которых такие, как:

Отметим, что ставки по вкладам зависят от ряда величин, среди которых такие, как:

- сумма вклада;

- срок размещения;

- используемая валюта (по вкладам в российских рублях процентные ставки традиционно выше).

Обратите внимание, что по такому продукту, как пополняемые вклады, проценты могут выплачиваться с разной периодичностью: как ежемесячно, так и по итогам размещения. Кроме того, ряд банковских учреждений выставляют ограничения по сумме максимального пополнения за тот или иной промежуток времени.

В каком банке предпочтительнее оформить пополняемый депозит?

В настоящее время такой продукт как вклад с пополнением и капитализацией предлагается во многих банках. Максимально быстро отобрать среди обилия предложений именно те, которые не только соответствуют имеющимся у клиента пожеланиям, но и предполагают повышенный уровень доходности, поможет наш портал. Именно здесь собрана вся актуальная информация по интересующему вопросу.

Рассчитать то, какой вклад предполагает более высокий уровень дохода, поможет калькулятор вкладов с пополнением. На нашем портале эта функция является встроенной, для проведения автоматических расчетов достаточно ввести в специальную таблицу всего три значения:

На нашем портале эта функция является встроенной, для проведения автоматических расчетов достаточно ввести в специальную таблицу всего три значения:

- сумму вклада;

- срок размещения;

- величину предполагаемого пополнения.

На основе этих данных программа рассчитает, какой доход получит вкладчик.

Дополнительная информация по вкладам в России

Выгодный вклад для физлиц | Откройте депозит в АТБ

Валюта

РублиДолларыЮань

Лучшая ставка

Показать все

Мы можем проконсультировать Вас

и выбрать наиболее выгодный вклад

под ваши условия.

Ваша заявка принята. В ближайшее время с Вами

свяжется менеджер.

Вклад в нашем банке: дополнительная информация

Азиатско-Тихоокеанский банк предлагает вклады для физических лиц. Открыть депозит в АТБ можно

с различными целями и на разные сроки: выгодный вклад на три месяца (92 дня), на полгода (182 дня),

на год и т.д. в зависимости от пожеланий клиента. При этом минимальный срок депозита – 92 дня, максимальный – три года.

Существуют как срочные, так и бессрочные программы (до востребования).

От продукта к продукту различаются процентные ставки по вкладам в банках, причем, как правило,

чем длительнее срок размещения депозита, тем ставка выше. Поскольку мы принимаем рублевые и

Поскольку мы принимаем рублевые и

валютные вклады – в долларах США и юанях, – ставка корректируется также в зависимости от валюты,

в которой клиент решил открыть счет. Сориентироваться в предложениях, их параметрах и подобрать

наиболее выгодный вклад перед тем, как открыть счет Вы можете с помощью калькулятора, размещенного

на данной странице.

Оформить банковский вклад — физическим лицам

Вклады физических лиц — лучший способ скопить средства на крупную покупку, создать «подушку безопасности» на черный день, уберечь заработанные нелегким трудом деньги от инфляции.

За счет чего каждый, кто решил открыть вклад в банке, надеется приумножить свои сбережения? Ответ прост: за счет банковских процентов. Есть два основных способа начисления процентов. Они зависят от формы вклада и фиксируются в договоре между банком и клиентом. Документ подписывается при вложении физическим лицом денежных средств на счет и определяет условия, на которых вы доверяете банку ваши накопления.

Они зависят от формы вклада и фиксируются в договоре между банком и клиентом. Документ подписывается при вложении физическим лицом денежных средств на счет и определяет условия, на которых вы доверяете банку ваши накопления.

Преимущества хранения денег в ПАО КБ «Восточный»

Прежде, чем открыть вклад в банке, надо внимательно изучить информацию о нем. ПАО КБ «Восточный», более известный как Восточный банк, надежен и безопасен, что подтверждается многими фактами:

- Банк России включил Восточный банк в список организаций, в которых Пенсионный фонд имеет право размещать собранные средства, что означает высший уровень надежности.

- Рейтинговое агентство RAEX присвоило ПАО КБ «Восточный» рейтинг кредитоспособности B++, что подтвердило устойчивость банка и серьезный размер его активов.

- Филиальная сеть Восточного банка покрывает крупные города России, значит, сделать вклад, получить банковские проценты, снять свои средства вы сможете там, где вам удобно.

Основные виды вкладов физических лиц

Банковские денежные вклады можно разделить на две группы: вклад до востребования и срочный вклад. Вклад до востребования — это чековый счет, деньги с которого можно снять в любой момент. По такому вкладу начисляются простые проценты, и они невысоки. Второй вид вклада — срочный. В этом случае человек не может снять со счета деньги до конца срока договора. Эти вклады в рублях имеют наиболее высокую процентную ставку.

Банк не хранит средства вкладчиков в сейфах, он инвестирует их в проекты, деньги работают, и сумма вклада увеличивается в размере. Если вклад денежных средств может быть востребован в любой момент, банк не имеет права осуществлять долгосрочные инвестиции с использованием данных средств. Если же известно, что сумма вклада будет в распоряжении банка год или больше, то деньги уже используются для реализации более прибыльных проектов. Из этой прибыли банк и платит вкладчикам банковские проценты. По этой причине срочные вклады банки предпочитают любым другим.

Как выбрать выгодный вклад в банке

Таким образом, если вы хотите оформить выгодный вклад в банке, выбирайте срочный вклад со сложными процентами. Этот процесс называется капитализацией процентов, он и делает банковские вклады физических лиц такими выгодными. Особенно прибыльными в данном случае оказываются долгосрочные вклады.

Приходите в Восточный банк, наши специалисты помогут вам открыть вклад под проценты, соответствующий вашим целям, оформят документы, и расскажут, как разместить ваши денежные средства максимально выгодно.

Вклады в Челябинске, вклады под проценты в Челябинске

| Вклад | Максимальная ставка | Возможность пополнения | Возможность снятия |

|---|---|---|---|

|

Интернет-кошелек Вклад может быть открыт с использованием Системы «Интернет-Банк»

|

Ставка: 5,5% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

Доход Онлайн Простой срочный вклад, открываемый дистанционно.

|

Ставка: 5,5% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

|

Классический Простой способ сохранить и приумножить ваши деньги.

|

Ставка: 5,3% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

|

Классический доход Для желающих сохранить в течение выбранного срока некоторую денежную сумму и дополнительно получать ежемесячный доход.

|

Ставка: 5,3% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

|

Кошелек Вклад «Кошелёк» — отличное решение для тех, кто не хочет ждать окончания срока вклада, чтобы использовать прибыль.

|

Ставка: 4,8% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

Кубышка Вклад предназначен для открытия на длительный срок с целью накопления сбережений

|

Ставка: 5,0% |

Возможность пополнения: Да |

Возможность снятия: Нет |

|

Гарантия Предназначен для пенсионеров: вклад поможет сохранить и приумножить денежные средства.

|

Ставка: 5,4% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

|

Гарантия плюс Другой вариант пенсионного вклада дает возможность сохранить сбережения и ежемесячно получать «прибавку» к пенсии.

|

Ставка: 5,4% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

|

Сберегательный Пенсионный вклад, который поможет накопить денежные средства и позволит пользоваться начисленными процентами.

|

Ставка: 4,8% |

Возможность пополнения: Да |

Возможность снятия: Нет |

|

Сберегательный плюс Пенсионный вклад для максимального накопления денежных средств.

|

Ставка: 4,8% |

Возможность пополнения: Да |

Возможность снятия: Нет |

|

VIP-портфель Вклад для VIP-клиентов с комплексными условиями: возможность пополнения и частичного снятия вклада.

|

Ставка: 5,3% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

Привилегия Вклад для VIP-клиентов с возможностью ежемесячного использования начисленных процентов. К вкладу дополнительно выдаются привилегированные дебетовая и кредитная карты уровня Gold.

|

Ставка: 5,4% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

Статус Вклад для VIP-клиентов с повышенной процентной ставкой и возможностью ежемесячного использования начисленных процентов.

|

Ставка: 5,5% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

До востребования Хранение временно свободных денежных средств.

|

Ставка: 0,1% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

Пенсионный Челиндбанка Данный вклад аналогичен вкладу «до востребования». Предназначен для социальной категории – пенсионеры.

|

Ставка: 3% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

До востребования Онлайн Вклад онлайн для хранения временно свободных денежных средств.

|

Ставка: 0,1% |

Возможность пополнения: Да |

Возможность снятия: Да |

К вкладу дополнительно выдаются привилегированные дебетовая и кредитная карты уровня Platinum.

К вкладу дополнительно выдаются привилегированные дебетовая и кредитная карты уровня Platinum.

Банковские вклады

В соответствии с решением Правления Банка (Протокол №136/10-13 от «01» октября 2013г., Протокол № 45/04-14 от 08.04.2014г., Протокол №125/08-14 от 05 августа 2014 г.) со 02 октября 2013 года (п.п. с 1 по 5) , с 10 апреля 2014 года (п. 6), с 11 августа 2014 года (п.3.1), (Протокол №189/10-14 от «28» октября 2014г.), с 1 ноября 2014 г. (Протокол №82/03-15 от 17 марта 2015 с 24 марта 2015 г.), с 5 сентября 2016 г. (Протокол №343/09-16 от 01 сентября 2016) прекращается автоматическая пролонгация следующих вкладов:

1. Вклад «ФОРА-Рантье Люкс»

2. Вклад «Счастье в подарок»

3. Вклад «ФОРА-Классика Люкс»

4. Вклад «ФОРА-РЕНТА»

5. Вклад «Долгосрочный, выгодный, надежный»

Вклад «Долгосрочный, выгодный, надежный»

6. Вклад «Новогодний, выгодный, надежный»

7. Вклад «ФОРА-НОВОГОДНИЙ»

8. Вклад «ФОРА-ВЕСЕННИЙ»

9. Вклад «ФОРА-ЛЕТНИЙ»

10. Вклад «ФОРА-ОСЕННИЙ»

11. Вклад «ЗОЛОТОЙ СТАНДАРТ»

12. Вклад «ФОРА-РАНТЬЕ»

13.«Быстро, выгодно, надежно!»

14.«Новогодний, Выгодный, Надежный»

В соответствии с решением Правления Банка (Протокол № 297/08-16 от 02 августа 2016 года) с 05 августа 2016г. прекращен прием и пролонгация срочных банковских вкладов для физических лиц:

1)«КОПИЛКА»,

2)«ФОРА-Мультивалютный»

в рублях РФ, долларах США и евро, действующих в филиале АКБ «ФОРА-БАНК» (АО) в г. Ярославль.

В соответствии с Протоколом № 134/04-17 от 05 апреля 2017 года с «17» апреля 2017 года прекращена пролонгация срочных банковских вкладов для физических лиц

«ФОРА-МУЛЬТИВЫБОР»,

«ФОРА-ПЕНСИОННЫЙ МОСКВА»,

«ФОРА-ПЕНСИОННЫЙ»,

«ФОРА-ПЕНСИОННЫЙ ЛЮКС»,

«ФОРА-ПЕНСИОННЫЙ ПРИКАМЬЕ»,

«ФОРА-СОЦИАЛЬНЫЙ»,

«ФОРА-УНИВЕРСАЛЬНЫЙ ЛЮКС»

для физических лиц в АКБ «ФОРА-БАНК» (АО).

Бюро регистрации авторских прав в США — Депозитный счет

Общий

Настройка DA

DA Платежи

DA Пополнение

Свяжитесь с нами

Общая информация

Бюро регистрации авторских прав ведет депозитные счета для тех, кто часто пользуется его услугами. Физическое или юридическое лицо может открыть депозитный счет, внести на него авансовые депозиты и взимать плату за авторские права с остатка на счете вместо отправки отдельных денежных переводов с приложениями и другими запросами на услуги.

Электронный веб-портал Бюро регистрации авторских прав позволяет пользователям открывать депозитный счет, пополнять счет и взимать плату за авторские права за услуги, осуществляемые в Интернете.

Примечания:

- Открывайте депозитный счет только в том случае, если вы намереваетесь запрашивать не менее 12 транзакций в год и поддерживать минимальный баланс 450 долларов США. Офис автоматически уведомит держателя депозитного счета, когда баланс счета станет ниже этого баланса.

- Бюро регистрации авторских прав закроет депозитный счет во второй раз, когда владелец депозитного счета превысит свой счет в течение любого 12-месячного периода.Счет, закрытый по этой причине, может быть повторно открыт только в том случае, если владелец решит пополнить его с помощью автоматического пополнения.

- Чтобы обеспечить достаточное поддержание средств на депозитном счете, владелец депозитного счета может уполномочить Бюро регистрации авторских прав автоматически пополнять счет с банковского счета или кредитной карты владельца. Сумма, на которую будет пополнен Депозитный счет, будет определена владельцем. Автоматическое пополнение сработает, когда Депозитный счет опустится ниже установленного ранее минимального уровня финансирования, и владельцы депозитного счета будут автоматически уведомлены о том, что их счета будут пополнены.Финансирование посредством автоматического пополнения требуется, если владелец депозитного счета, счет которого был закрыт из-за того, что он был дважды превышен в течение любого 12-месячного периода, желает повторно открыть счет.

Офис автоматически уведомит держателя депозитного счета, когда баланс счета станет ниже этого баланса.

Офис автоматически уведомит держателя депозитного счета, когда баланс счета станет ниже этого баланса.

Настройка DA

Если вы уже являетесь зарегистрированным пользователем электронного бюро регистрации авторских прав (eCO) и хотите открыть депозитный счет онлайн, вы должны сначала создать учетную запись организации в электронном бюро регистрации авторских прав. Войдите в eCO и щелкните ссылку «Организация / DA» в разделе «Регистрация авторских прав» на панели навигации в левой части экрана приветствия.После создания учетной записи вашей организации eCO предложит вам добавить пользователей в учетную запись организации (необязательно) и создать депозитный счет. После завершения настройки свяжитесь с нами по телефону 202-707-6896 или по электронной почте [адрес электронной почты защищен] , чтобы связать свою учетную запись в Интернете. Чтобы ускорить процесс установления связи, укажите название учетной записи вашей организации. Как только ваш депозитный счет будет привязан к вашей учетной записи пользователя eCO, вы можете пополнить счет с помощью электронного чека (Автоматизированная клиринговая палата — ACH) или кредитной карты. Или вы можете отправить чек в Бюро регистрации авторских прав по телефону:

Или вы можете отправить чек в Бюро регистрации авторских прав по телефону:

.

Attn: Депозитные счета

Аккаунты с авторскими правами Раздел

А / я 71380

Вашингтон, округ Колумбия, 20024-1380

Примечание. При создании депозитного счета НЕ включайте знаки препинания ни в одно из обязательных полей; это запретит создание вашего депозитного счета. Если у вас возникли проблемы с настройкой депозитного счета, свяжитесь с нами по телефону 202-707-6896

.

DA Платежи

Чтобы взимать плату за обслуживание с депозитного счета, во всех запросах указывайте номер счета.При подаче иска о нарушении авторских прав в Интернете через электронное бюро регистрации авторских прав (eCO) нажмите кнопку «Pay-Deposit Acct» на экране «Моя корзина». Экран обновится и отобразит все депозитные счета, связанные с вашей учетной записью eCO; щелкните значок «Оплатить», соответствующий учетной записи, которую вы хотите использовать для оплаты.

Важно: Сборы за подачу заявки не возвращаются после получения в Бюро регистрации авторских прав США. См. Циркуляр 4.

Примечание: Бюро регистрации авторских прав позволяет владельцу счета просматривать свою электронную выписку в Организации вашего электронного счета.Кроме того, офис отправляет личному представителю счета ежемесячный отчет по электронной почте за любой месяц, в течение которого счет был активен, с указанием депозитов, сборов и остатков.

DA Пополнение

После того, как ваш депозитный счет привязан к вашей учетной записи пользователя eService, вы можете пополнить счет с помощью электронного чека (Автоматизированная клиринговая палата — ACH) или кредитной карты. Щелкните соответствующий значок «Оплатить» для своей учетной записи на экране «Организация / DA».Вы автоматически будете перенаправлены на веб-страницу pay.gov Казначейства США, где будет запрашиваться информация о вашей кредитной карте или банковском счете. Когда вы отправите платеж с веб-сайта pay.gov , вы автоматически вернетесь на веб-страницу eCO бюро регистрации авторских прав.

Когда вы отправите платеж с веб-сайта pay.gov , вы автоматически вернетесь на веб-страницу eCO бюро регистрации авторских прав.

Вы также можете отправить чек в Бюро регистрации авторских прав; однако это может вызвать задержку пополнения счета. Используя только почтовое отделение США, отправляйте все чеки с 5-значным номером депозитного счета по адресу:

Депозитные счета

Аккаунты с авторскими правами Раздел

А / я 71380

Вашингтон, округ Колумбия, 20024-1380

Примечания. При овердрафте / недостаточности средств / возвратных проверках пополнения взимается плата за обслуживание.Владельцы депозитных счетов, которые подают запросы на услуги, на которые нет средств, будут платить за «овердрафт» в размере 250 долларов США для покрытия расходов на дополнительную обработку. Кроме того, Бюро регистрации авторских прав будет взимать плату за обслуживание в размере 100 долларов США за обработку неоплаченных чеков пополнения.

Свяжитесь с нами

По всем вопросам, связанным с депозитными счетами:

Телефон: 202-707-6896 с 8:00 до 17:00 (приблизительное время) пн-пт

Электронная почта: [электронная почта защищена]

Факс: 202-252-2098

Примечание. По всем остальным вопросам обращайтесь в нашу Службу общественной информации по телефону 1-877-476-0778 (бесплатно) или 202-707-3000.

ВОЗНАГРАЖДЕНИЕ ЗАДЕРЖИВАЮЩИЙ И ДОПОЛНИТЕЛЬНЫЙ ДЕПОЗИТ Образцы положений

ЗАДЕРЖКА ЗАДЕРЖКИ И ЗАПИСЬ . Клиент соглашается предоставить Поверенному первоначальный гонорар для покрытия услуг, оказанных до или после заключения настоящего соглашения о вознаграждении в размере 1 миллиона акций зарегистрированных, свободно торгуемых акций Cord Blood America, Inc. Поверенный может продать такие акции по мере понесенных затрат и заработанных комиссионных, а также использовать чистую выручку от продажи таких акций в качестве оплаты неоплаченных и текущих счетов. Адвокат признает положения законов о ценных бумагах, которые запрещают торговлю инсайдерской информацией, включая, в частности, Раздел 10b и Правило 10b (5) Закона о ценных бумагах и биржах 1934 года, и соглашается соблюдать все такие законы. Поверенный соглашается держать непроданные акции в доверительном управлении до тех пор, пока не будет выставлен счет, либо пока не будут понесены текущие расходы или заработаны гонорары. Адвокат оставляет за собой право требовать и предвидеть необходимость внесения депозитов или авансов для оплаты сборов, издержек и расходов в том виде, в каком они возникнут или будут понесены или оплачены после того, как все акции Cord Blood America, Inc.выданные Attorney продаются или больше не могут быть проданы на открытом рынке. Если необходимы дополнительные залоги, депозиты или авансы, Поверенный свяжется с Клиентом и запросит платежи в соответствии с настоящим Соглашением. Клиент соглашается производить все такие платежи в соответствии с запросами Поверенного.

Адвокат признает положения законов о ценных бумагах, которые запрещают торговлю инсайдерской информацией, включая, в частности, Раздел 10b и Правило 10b (5) Закона о ценных бумагах и биржах 1934 года, и соглашается соблюдать все такие законы. Поверенный соглашается держать непроданные акции в доверительном управлении до тех пор, пока не будет выставлен счет, либо пока не будут понесены текущие расходы или заработаны гонорары. Адвокат оставляет за собой право требовать и предвидеть необходимость внесения депозитов или авансов для оплаты сборов, издержек и расходов в том виде, в каком они возникнут или будут понесены или оплачены после того, как все акции Cord Blood America, Inc.выданные Attorney продаются или больше не могут быть проданы на открытом рынке. Если необходимы дополнительные залоги, депозиты или авансы, Поверенный свяжется с Клиентом и запросит платежи в соответствии с настоящим Соглашением. Клиент соглашается производить все такие платежи в соответствии с запросами Поверенного. Первоначальный платеж и будущие платежи, произведенные в соответствии с настоящей статьей [которые могут быть больше или меньше первоначальной суммы (-ов)], будут каждая из которых будет представлять собой депозит или аванс в счет расходов и издержек по мере их внесения Поверенным или выставления счета Клиенту, а также за счет гонораров адвокатов, выставленных Клиенту.Клиент уполномочивает Поверенного взыскать с любого залога, депозита или аванса, соответственно, и, не ограничивая вышеизложенное, оплатить любые понесенные затраты или расходы, а также любые причитающиеся сборы. Несмотря на оплату любого аванса, произведенную Клиентом сейчас или в будущем, клиент соглашается оплачивать счета Поверенного в полном объеме в соответствии с условиями настоящего Соглашения, чтобы все авансовые платежи, авансы или депозиты пополнялись время от времени. Любой остаток любого аванса, аванса или депозита после окончательного выставления счета Поверенным будет возвращен или выплачен Клиенту.Клиент признает, что все залоги, авансы или депозиты не являются оценкой комиссий или затрат, а просто авансами, платежами или депозитами для обеспечения безопасности.

Первоначальный платеж и будущие платежи, произведенные в соответствии с настоящей статьей [которые могут быть больше или меньше первоначальной суммы (-ов)], будут каждая из которых будет представлять собой депозит или аванс в счет расходов и издержек по мере их внесения Поверенным или выставления счета Клиенту, а также за счет гонораров адвокатов, выставленных Клиенту.Клиент уполномочивает Поверенного взыскать с любого залога, депозита или аванса, соответственно, и, не ограничивая вышеизложенное, оплатить любые понесенные затраты или расходы, а также любые причитающиеся сборы. Несмотря на оплату любого аванса, произведенную Клиентом сейчас или в будущем, клиент соглашается оплачивать счета Поверенного в полном объеме в соответствии с условиями настоящего Соглашения, чтобы все авансовые платежи, авансы или депозиты пополнялись время от времени. Любой остаток любого аванса, аванса или депозита после окончательного выставления счета Поверенным будет возвращен или выплачен Клиенту.Клиент признает, что все залоги, авансы или депозиты не являются оценкой комиссий или затрат, а просто авансами, платежами или депозитами для обеспечения безопасности.

Предоплата — это то же самое, что авансовый платеж?

При заключении соглашения о представлении интересов клиента адвокаты и юридические фирмы часто просят клиента уплатить авансом деньги за гонорары и расходы. [1] [2] Во многих штатах поверенные называют этот авансовый платеж «авансовым платежом». [1] [2] [3]

В других штатах, однако, термин «удерживающий» определяется в Правилах профессионального поведения как «вознаграждение, которое клиент платит юристу за то, чтобы он был доступен клиенту в течение определенного периода или по указанному вопросу, в дополнение к и помимо любой компенсации за оказанные юридические услуги ». [2] [4] Адвокаты и юридические фирмы в этих штатах вместо этого называют авансовые платежи по гонорарам и расходам «авансовыми платежами». [5]

В Калифорнии существует четыре типа слуг. [3] Существует авансовый платеж, который состоит из сборов и затрат, уплаченных авансом. Существует фиксатор гарантийного депозита, который представляет собой деньги, хранящиеся в залоге, которые будут использоваться в случае, если клиент не оплатит счет или стоимость. Существует фиксатор пополняемого гарантийного депозита (также называемый вечнозеленым фиксатором), который представляет собой фиксатор гарантийного депозита, который должен поддерживаться на определенной сумме и должен быть пополнен клиентом, если он упадет ниже этой суммы.И, наконец, есть гонорар — гонорар, который выплачивается адвокату, чтобы гарантировать, что они будут доступны для клиента в будущем. [3]

Существует фиксатор гарантийного депозита, который представляет собой деньги, хранящиеся в залоге, которые будут использоваться в случае, если клиент не оплатит счет или стоимость. Существует фиксатор пополняемого гарантийного депозита (также называемый вечнозеленым фиксатором), который представляет собой фиксатор гарантийного депозита, который должен поддерживаться на определенной сумме и должен быть пополнен клиентом, если он упадет ниже этой суммы.И, наконец, есть гонорар — гонорар, который выплачивается адвокату, чтобы гарантировать, что они будут доступны для клиента в будущем. [3]

Поскольку термин «гонорар» может иметь много разных значений, важно, чтобы в вашем соглашении о гонораре этот термин определялся как можно более конкретно, и чтобы определение, которое вы используете в соглашении, не нарушало ваши местные и государственные правила профессионального поведения. [2]

Список литературы

1. Как нанять поверенного на удержание

2. Вы действительно берете «ретейнер»?

Вы действительно берете «ретейнер»?

3. При выборе варианта фиксатора выделяются 4 типа

4. Судебные правила

5. Управление трастовыми счетами клиентов

счетов

счетов

счетов

1. Могу ли я отслеживать свои депозитные счета в Интернете?

Да, можно. Перейдите на сайт www.epoline.org, войдите в систему и выберите Fee Payment. На странице «Депозитный счет» вы найдете все транзакции, зарегистрированные на вашем счете за последние 90 дней.

2. Буду ли я получать бумажную копию выписок со своего счета после того, как начну пользоваться службой онлайн-оплаты комиссий?

Да, пока бумажные выписки будут отправляться в обычном режиме.

3. Когда мое онлайн-платежное поручение будет фактически списано с моего депозитного счета и как скоро я смогу проверить это в своей онлайн-выписке по счету?

Обработка обычно занимает три рабочих дня со дня отправки онлайн-платежного поручения. Вы можете просмотреть свои необработанные дебетовые поручения в режиме просмотра «Ожидающие поручения» сразу после отправки вашего дебетового поручения через Интернет.

Если при подаче онлайн-заявки вы указываете, что сборы могут быть списаны с вашего счета, вы можете просмотреть эти сборы в «Ожидающих заказах» примерно через 30 минут после того, как вы подали заявку.

Если вы проверите выписку по своему счету в разделе «Депозитный счет», вы увидите все транзакции, зарегистрированные за 14 дней до последней транзакции. Если вы хотите увидеть предыдущие транзакции, перейдите в «Историю счета», где вы найдете все выписки со своего счета, начиная с 1 января 2002 года.

4. Почему платежи не списываются с моего депозитного счета сразу?

Платежи, производимые с помощью дебетового поручения, обычно обрабатываются в течение трех рабочих дней, в течение которых казначейство и бухгалтерия ЕПВ зарегистрируют платеж с вашего депозитного счета с датой получения дебетового поручения.Только после этого платеж появится в выписке по вашему счету.

5. Когда любые сделанные мной платежи появятся в выписке по моему счету для онлайн-платежей?

Платежи не появляются сразу, так как они должны быть сначала обработаны Казначейством и бухгалтерским отделом ЕПВ. Обработка дебетовых поручений, отправленных через Интернет, обычно занимает три дня. Затем они отображаются в выписке вместе с датой получения, которая считается датой платежа.

Обработка дебетовых поручений, отправленных через Интернет, обычно занимает три дня. Затем они отображаются в выписке вместе с датой получения, которая считается датой платежа.

6. Могу ли я получить выписку со своего счета в формате XML или PDF?

Да, можно.

7. Что такое план выплаты комиссионных?

План оплаты комиссий дает вам обзор платежей, которые должны быть списаны с вашего депозитного счета в рамках процедуры автоматического списания. Это позволяет гарантировать, что остаток на вашем счете достаточен для покрытия причитающихся комиссий.

8. Могу ли я проверить статус своего депозитного счета ретроспективно?

Да. Все выписки со счета за период с 1 января 2002 года хранятся в системе онлайн-платежей на вкладке «История счета».

9. Могу ли я пополнить счет онлайн?

Нет, невозможно пополнить счет онлайн. Депозитные счета можно пополнить только банковским переводом на номер

.

Дрезднер Банк

D-80273 Мюнхен

Счет № 3 338 800 00

Код сортировки банка 700 800 00

SWIFT код DRESDEFF700

или один из других счетов ЕПВ. Для получения полного списка счетов ЕПВ перейдите на www.epo.org -> Патенты -> Процедура выдачи -> Подача заявки -> Сборы и расходы -> Осуществление платежей -> Банковские счета Европейской патентной организации для платежей в евро.

Для получения полного списка счетов ЕПВ перейдите на www.epo.org -> Патенты -> Процедура выдачи -> Подача заявки -> Сборы и расходы -> Осуществление платежей -> Банковские счета Европейской патентной организации для платежей в евро.

FDIC рассмотрит способы пополнения депозитного фонда

ВАШИНГТОН (Рейтер) — Банковские регуляторы США рассматривают возможность использования кредитной линии в Министерстве финансов США и могут изучить другие менее известные варианты пополнения сокращающегося фонда, который защищает банковские депозиты.

Председатель Федеральной корпорации по страхованию вкладов Шейла Бэйр заявила в пятницу, что агентство проведет встречу в конце месяца, чтобы обсудить варианты восстановления фонда, который был значительно истощен из-за резкого увеличения количества банкротств банков.

«Мы внимательно рассматриваем все наши варианты, включая заимствование у казначейства», — сказал Бэр, имея в виду кредитную линию агентства на сумму 500 миллиардов долларов, предоставленную министерству финансов. Она выступала на конференции по глобальным финансам в Вашингтоне.

Она выступала на конференции по глобальным финансам в Вашингтоне.

Но регулирующие органы по-прежнему неохотно используют кредитную линию, потому что они хотят избежать временного использования денег налогоплательщиков для устранения банковского беспорядка, сказала она.

Баир сказал, что FDIC также имеет менее известные альтернативы для пополнения фонда, такие как предоплата взносов в банки и выпуск векселя.Она не сообщила подробностей об этих вариантах.

Другие варианты включают более специальные оценки по банкам. FDIC уже взыскал с отрасли один чрезвычайный сбор в размере 5,6 миллиарда долларов в этом году и уполномочен взимать еще два.

Баир сказал, что FDIC постарается прокомментировать эти варианты, прежде чем принимать окончательное решение.

К настоящему времени в этом году обанкротились 92 банка США по сравнению с 25 за весь прошлый год и только с тремя в 2007 году. Эти банкротства сократили баланс страхового фонда до 10 долларов.4 миллиарда против 45 миллиардов долларов год назад. FDIC внимательно отмечает, что у нее есть резервы на сумму 42 миллиарда долларов на случай сбоев в следующем году.

FDIC внимательно отмечает, что у нее есть резервы на сумму 42 миллиарда долларов на случай сбоев в следующем году.

«У фонда есть несколько вариантов, но ни один из них не очень приемлем, — сказал Брайан Оласов, управляющий директор McKenna, Long & Aldridge в Атланте. По его словам, долгосрочным решением для пополнения фонда будут более высокие квартальные взносы.

MARK-TO-MARKET

Комментарии Баир затронули ряд тем, от ее точки зрения, что регулирующие органы не должны иметь возможности расширять «помощь открытого банка» проблемным финансовым компаниям, до ее озабоченности по поводу предложений по бухгалтерскому учету, которые могут поставить под угрозу банки во время стресса.

Она сказала, что в целом согласна с действиями Совета по стандартам финансового учета, но обеспокоена предложением о дальнейшем распространении учета по рыночным ценам на банковские ссуды.

«В периоды рыночного стресса убытки могут возрасти», — сказал Баир. «Нам не нужно углублять кризисы».

FASB собрался в прошлом месяце, чтобы обсудить, следует ли заставлять компании оценивать почти все финансовые инструменты на своих балансах, включая ссуды, по рыночной стоимости и отражать их в прибыли.Банки выступают против такого изменения. Ожидается, что FASB выпустит предложение в первой половине 2010 года.

Bair также нацелилась на предлагаемые реформы по борьбе с системным риском. Она сказала, что крупным финансовым учреждениям нельзя позволять полагать, что они получат государственную помощь, если у них возникнут проблемы.

Администрация Обамы предложила наделить FDIC полномочиями по ликвидации проблемных крупных финансовых компаний, но также дает регулирующим органам возможность предоставлять помощь открытого банка на временной основе.

«Так называемая помощь открытого банка … должна быть запрещена», — сказал Баир.

Она сказала, что система FDIC для урегулирования несостоятельности депозитарных банков эффективна и должна быть распространена на крупные финансовые компании. Это изменение особенно важно, потому что недавний кризис еще больше сконцентрировал финансовую отрасль, и ни одна фирма не может считаться слишком большой, чтобы обанкротиться, сказала она.

Это изменение особенно важно, потому что недавний кризис еще больше сконцентрировал финансовую отрасль, и ни одна фирма не может считаться слишком большой, чтобы обанкротиться, сказала она.

«Процесс жестокий, болезненный, но он работает», — сказал Бэр о системе FDIC. «Если мы не проведем реформы… наша система станет более, а не менее хрупкой после этого кризиса ».

Что касается оплаты труда, Бэр выразила надежду, что Уолл-стрит усвоила урок. Она призвала студентов-бизнесменов держаться подальше от структур оплаты труда, которые способствовали финансовому кризису.

«Я надеюсь, что вы будете сторонниками структур вознаграждения, которые вознаграждают за долгосрочную прибыльность и наказывают быстрые схемы, которые вознаграждают сотрудников, которые подвергают риску всю компанию ради высоких авансовых платежей», — сказала она.

Ее комментарии появились в связи с тем, что Федеральная резервная система близка к предложению широких правил по оплате труда банкиров, которые будут применяться к любому сотруднику, способному идти на риск, который может поставить под угрозу учреждение.

Отчетность Карей Вутковски; Дополнительные репортажи Алистера Булла в Вашингтоне и Джо Рауха в Нью-Йорке; Под редакцией Лизы фон Ан, Джона Уоллеса и Тима Доббина

Депозитный счет

— Канадское ведомство интеллектуальной собственности

Депозитный счет — Канадское ведомство интеллектуальной собственности

Вы здесь:

От кого: Канадское ведомство интеллектуальной собственности

Открыть депозитный счет

Чтобы открыть депозитный счет CIPO, заполните форму депозитного счета.

Отправьте форму по электронной почте в Управление финансов и администрирования CIPO.

Пополнить депозитный счет

Вы можете пополнить свой депозитный счет CIPO дебетовой картой, чеком / денежным переводом или банковским переводом, используя форму комиссии.

Вы также можете пополнить свой депозитный счет через сервис оплаты счетов вашего банка.

Примечание: Чеки, датированные поздним сроком, не принимаются.

Инструкции по интернет-банкингу

Чтобы перевести средства онлайн из вашего канадского банка на ваш депозитный счет CIPO, выполните следующие действия:

- Посетите мою учетную запись ISED, чтобы создать учетную запись, восстановить утерянное или забытое имя пользователя или пароль или обновить свою учетную запись ISED.

- Свяжитесь с Управлением финансов и администрирования CIPO, чтобы связать ваше имя пользователя ISED с выпиской по депозитному счету CIPO. Ваш запрос должен включать ваше имя и / или название фирмы, номер депозитного счета CIPO и имя пользователя ISED.

- Войдите в свою учетную запись онлайн-банкинга и добавьте CIPO в качестве получателя в разделе оплаты счетов. Обратите внимание, что CIPO может обозначаться как Canadian Intellectual Property Office, Office de la propriété intellectuelle du Canada или аналогичное название.

- Используйте 10-значный номер, указанный в онлайн-выписке.

- Переведите денежную сумму.

Примечание : получение средств CIPO может занять от одного до трех рабочих дней.

Закрыть депозитный счет

При запросе о закрытии вашего депозитного счета CIPO запрос должен быть оформлен на фирменном бланке компании, чтобы он был принят.

Для закрытия депозитного счета у клиентов есть следующие возможности:

- Заполните форму вознаграждения и отправьте по факсу, почте, лично или по электронной почте в CIPO Accounts Receivable.

- Заполните форму закрытия депозитного счета и отправьте по факсу, почте, лично или по электронной почте в CIPO Accounts Receivable.

- Отправьте электронное письмо в отдел дебиторской задолженности CIPO.

- Дата изменения:

Мои сбережения очищены; Как мне его пополнить?

Q: Последние несколько месяцев были действительно тяжелыми для моего финансового положения, и я был вынужден использовать свои сбережения, чтобы выжить. Мой аварийный фонд и сберегательный счет практически нулевые. Теперь, когда мое финансовое положение начинает улучшаться, я хотел бы снова начать наращивать его, но все это так подавляюще. С чего бы мне начать?

Мой аварийный фонд и сберегательный счет практически нулевые. Теперь, когда мое финансовое положение начинает улучшаться, я хотел бы снова начать наращивать его, но все это так подавляюще. С чего бы мне начать?

A: Наблюдение за тем, как сбережения, на создание которых у вас уходили годы, исчезают всего за несколько месяцев, может огорчить, но важно помнить, что вы сделали правильный выбор. Использование средств экстренной помощи, чтобы пережить длительную безработицу, неожиданно большие расходы или неотложную медицинскую помощь, — лучший способ пережить финансовые трудности.Однако, если ваши сбережения исчерпаны, вы захотите начать восстановление как можно скорее, чтобы у вас были средства для покрытия будущих финансовых проблем, не влезая глубоко в долги.

Вот как начать план восстановления:

Поставить цель

Прежде чем начать копить деньги, неплохо поставить перед собой осязаемую цель. Какое у тебя магическое число? Вы можете попытаться восстановить стоимость потерянных сбережений или начать с меньшего, с более достижимой целью. Имейте в виду, что эксперты рекомендуют иметь средства для покрытия расходов на жизнь в размере от трех до шести месяцев, откладываемые в чрезвычайный фонд или сберегательный счет.

Имейте в виду, что эксперты рекомендуют иметь средства для покрытия расходов на жизнь в размере от трех до шести месяцев, откладываемые в чрезвычайный фонд или сберегательный счет.

Пересмотрите свой бюджет и сократите расходы

Хорошее место, чтобы начать находить эти дополнительные доллары для сбережений, — это внимательно проанализировать свои расходы и найти способы их сократить. Ищите расходы, которые могут повлиять на ежемесячный бюджет, не оказывая существенного влияния на качество вашей жизни. Подумайте о подписках или услугах, которые редко используются, о бюджете на питание вне дома, который можно сократить, и о дорогостоящих развлекательных мероприятиях, которые можно заменить бесплатными.Нет необходимости жить так, как будто вы разорены, но сокращение бюджета от некоторых дополнительных услуг может дать вам ежемесячный прирост денежных средств, необходимый для повторного накопления сбережений.

Найдите побегушку

Еще один отличный способ получить дополнительные средства — это подработка. Есть много способов пополнить кошелек, не тратя много времени. Некоторые варианты включают участие в опросах на таких сайтах, как Survey Junkie и Swagbucks, и выполнение работы для таких компаний, как Uber, DoorDash и Rover.

Есть много способов пополнить кошелек, не тратя много времени. Некоторые варианты включают участие в опросах на таких сайтах, как Survey Junkie и Swagbucks, и выполнение работы для таких компаний, как Uber, DoorDash и Rover.

Продайте свои старые сокровища

Если вы потратили часть карантина на COVID-19 на тщательную уборку своего дома, возможно, вы обнаружили некоторые забытые сокровища, которые могут превратиться в легкие заработки. Вы можете продавать старую одежду на ThredUp, ненужные украшения на Worthy.com, хорошо зарабатывать на ненужной мебели через Chairish, продавать или обменивать неиспользованное спортивное оборудование на Swap Me Sports и продавать детскую одежду и игрушки на Kid to Kid. Используйте деньги, которые вы заработали от этих продаж, чтобы дать толчок своему новому гнезду.

Составьте план

Когда у вас есть цель по накоплению сбережений и вы максимально увеличиваете возможные ежемесячные взносы на сбережения каждый месяц, пора составить план. Составьте график того, сколько времени потребуется, чтобы достичь своей цели, откладывая как можно больше каждый месяц. Помните: чем активнее вы экономите сейчас, тем быстрее вы достигнете своей цели.

Составьте график того, сколько времени потребуется, чтобы достичь своей цели, откладывая как можно больше каждый месяц. Помните: чем активнее вы экономите сейчас, тем быстрее вы достигнете своей цели.

Начать экономить

Пора претворить план в жизнь!

Лучший способ обеспечить регулярную экономию каждый месяц — сделать это автоматически.Вы можете настроить автоматический ежемесячный перевод со своего текущего счета в финансовом кредитном союзе Pathways на счет [доля / сбережения] в финансовом кредитном союзе Pathways в определенный день месяца. Возможно, вы захотите, чтобы перевод происходил через несколько дней после получения вашей месячной зарплаты, или может быть лучше вкладывать меньшую сумму денег в сбережения каждую неделю. Позвоните нам по телефону, чтобы обсудить ваши варианты.

Превратите непредвиденные доходы в сбережения

Чтобы ускорить процесс восстановления истощенных сбережений, вы можете решить положить неожиданные непредвиденные доходы в чрезвычайный фонд или сберегательный счет. Это может включать возврат налогов, бонус за работу и подарочные деньги. Если будет одобрен еще один раунд стимулирующих проверок на коронавирус, подумайте об использовании этих средств также для своих сбережений. Предоставление будущих непредвиденных доходов для сбережений может сократить время, затрачиваемое на сокращение бюджета и выполнение дополнительных заданий для создания сберегательного счета.

Это может включать возврат налогов, бонус за работу и подарочные деньги. Если будет одобрен еще один раунд стимулирующих проверок на коронавирус, подумайте об использовании этих средств также для своих сбережений. Предоставление будущих непредвиденных доходов для сбережений может сократить время, затрачиваемое на сокращение бюджета и выполнение дополнительных заданий для создания сберегательного счета.

Восстановить аварийный фонд и сберегательный счет снизу вверх непросто. Это требует приверженности, упорной работы и способности помнить о долгосрочной цели; тем не менее, безопасность, которая исходит от знания, что у вас есть подушка безопасности, к которой можно прибегнуть в случае финансовой неудачи, во много раз окупит эту цель.

.