ВТБ 24 облигации федерального займа для физических лиц в 2022 году. Офз для физических лиц в 2022 году калькулятор

Офз для физических лиц в 2022 году калькулятор

26.04.2022 (Обновление)

Новые облигации Минфина — Купить или не купить?

Основные особенности:

Дата 1-го выпуска: апрель 2022.

Номинал: 1 тысяча рублей.

Срок обращения: три года.

Выплаты по купонам: Первый купонный доход выплачивается по истечении года с момента покупки, далее 1 раз в полгода, всего пять купонов (если бы облигации выпускались в бумажном, а не электронном виде).

Доходность: Выплаты по купонам возрастают в зависимости от срока владения такой облигацией. Средняя доходность за весь период владения (три года) на 0,5 п.п. выше доходности ОФЗ, обращающихся на рынке гособлигаций к моменту погашения — 8,5% годовых (исходя из действующих в настоящий момент ставок). По 1-му купону исходя из 7,5% годовых, по последнему исходя из 10,4% годовых (исходя из действующих в настоящий момент ставок).

Как и где купить:Новые ценные бумаги можно приобрести в Сбербанке и ВТБ 24. Они продаются лотами по ценам от 30 тыс. руб. до 25 млн. руб. Минимальная покупка — 30 облигаций на сумму 30 тысяч рублей.

Где и как продать:Облигации можно будет продать только банку (досрочно погасить), на вторичном рынке ценных бумаг они хождения не имеют.

Ожидаются последующие выпуски таких ценных бумаг раз в полгода, в частности, уже, вероятно, запланированы 2-ой и 3-ий выпуски. Доходность новых выпусков может отличаться от доходности 1-го выпуска как в большую, так и в меньшую сторону в зависимости от ситуации на финансовом рынке в будущем.

Плюсы и минусы

Главными достоинствами «Народных ОФЗ» глава Минфина Силуанов называл:

— более высокую доходность, чем у обычных ОФЗ, обращающихся на рынке гособлигаций;

— гарантированную 100%-ую надежность возврата вложенной суммы вместе с процентами, в отличие от банковских депозитов.

Достоинства

Новый способ вложить деньги

В действительности, плюсы скорее не в сравнении по величине процентов купонного дохода с обычными облигациями (разница, по мнению экспертов, совсем незначительная), а в том, что это новый, ранее практически недоступный для физических лиц способ вложения денежных средств.

Любой гражданин и раньше мог приобрести облигации государственных займов каких либо серий. Но для этого необходимо было воспользоваться услугами брокеров; и то же самое при продаже. Кроме того, прибыль от сделок с ценными бумагами облагается налогом, в данном случае на доходы физлиц. Имеются в таких вложениях и другие «подводные камни» для неопытного инвестора. Поэтому многие авторитетные эксперты, включая Германа Грефа, не рекомендовали неподготовленным вкладчикам использовать этот инструмент инвестирования.

Теперь же процесс приобретения, погашения, получения дохода максимально упрощается, становясь ничуть не сложнее оформления банковского вклада.

Этот способ вложений может быть особенно интересен той части частных инвесторов, инвестиционный капитал которых больше 1,4 млн. руб. По существу это новая альтернатива ПИФам, открытию брокерского счета и вложениям на фондовом рынке.

Выгоднее депозитов

Если же сравнивать эти бумаги с депозитами, то и здесь можно увидеть очевидные плюсы.

Сейчас, к примеру, банки снизили проценты по депозитам, может быть эта тенденция продолжится, и тогда доход по купонам «народных облигаций» станет еще более выгодным; к тому же, какая бы ситуация с банковскими вкладами и процентам по ним не сложилась на рынке, облигации всегда можно будет продать или погасить по той цене, за которую она покупается сегодня («по номиналу»), без дисконтных уценок и без возврата уже полученного купонного дохода.

То же самое можно сказать про величину вложенных в эти облигации денежных средств. В то время как закон «О страховании вкладов» гарантирует вкладчикам возврат по банковским депозитам только 1,4 млн. руб., облигации будут погашены все и в полном объеме, независимо от того сколько и на какую сумму их было у гражданина; даже и случае, если был куплен максимальный лот в 25 млн. руб.

Минусы

У этого финансового инструмента их тоже довольно легко обнаружить. Доход, несколько превышающий тот, что дает вклад в банке или «классические» ОФЗ, можно получить лишь через три года после покупки.

В то же время, сейчас самые крупные и надежные банки предлагают максимальных доход по годовым или даже по полугодовым депозитам. Ставки на более «длинные» вклады у них меньше. И это не спроста. Что будет через год еще можно как-то предвидеть, а через полтора, два, а тем более три — очень сложно. Поэтому вкладываться на три года — тоже весьма рискованная стратегия. Хотя в случае с «облигациями для населения» можно в любой момент погасить их по номиналу и, таким образом, минимизировать убытки.

Как минус можно отметить, что «облигации для физлиц» проигрывают обычным серийным ОФЗ в том, что не торгуются на вторичном рынке ценных бумаг.

Кроме того, пока нет полной ясности, придется ли держателям этих бумаг платить налоги на доход; скорее всего нет, но о том, что это оформлено уже законодательно, мы пока не слышали. Moneyinformer.ru будет следить за этим довольно важным вопросом. Еще не совсем понятно, как и о чем Минфин договорился со Сбербанком и ВТБ по поводу оплаты их услуг по работе с новыми облигациями для физических лиц. Будет ли взиматься комиссия с клиентов? Тогда доходность этого финансового инструмента еще упадет.

Обновление:

Придется платить комиссию

Информация прояснилась, и стало известно, что банки-агенты будут продавать облигации гражданам и досрочно выкупать их обратно, вычитая с клиента комиссионный сбор, зависящий от суммы сделки.

— Минимальные 0,5% возьмут с тех, чья покупка (или продажа) «потянет» более чем на 300 тысяч руб. — 1% придется заплатить, если если сумма сделки составит от 50 до 300 тыс. руб. — 1,5% комиссия составит для тех, кто купит (или досрочно продаст) эти ценные бумаги на сумму до 50 тыс. руб.

Такие правила, естественно, несколько уменьшают привлекательность новых облигаций Минфина.

Также с инвесторов будет взиматься налог НКД на доход по ставке НДФЛ.

Информационные материаля Минфина

Буклет Минфина к выпуску ОФЗ-н: Ознакомиться

Пресс-релиз Минфина «О начале размещения нового выпуска ОФЗ для физических лиц»: Ознакомиться

Отличие гособлигаций для населения от других ОФЗ

Обычные ОФЗ – это ценные бумаги, поэтому торговля ими производится на фондовой бирже, то есть на открытом рынке. Их тоже можно приобрести в банках, но кредитная организация в данном случае будет выступать в качестве брокера. Например, Сбербанк заключает с желающими юрлицами (финансовыми организациями) Договор на брокерское обслуживание на рынке государственных сберегательных облигаций. Другие брокеры могут работать и с физлицами. Частным инвесторам в этих случаях приходится тратится на комиссии брокеру и открытие депозитарного счета.

Новые гособлигации не будут обращаться на рынке ценных бумаг. Их нельзя будет использовать в качестве залога, нельзя будет продать иначе, как погасить по номинальной цене (той, за какую их купили). Зато их владельцы будут избавлены от дополнительных расходов.

«Растущий» купонный доход — относительно низкий в первом году владения и увеличивающийся впоследствии, — еще одно отличие новых облигаций.

ОФЗ и ИИС

Как еще один возможный плюс некоторые эксперты рассматривают ожидаемое разрешение покупать «народные облигации» на индивидуальные инвестиционные счета и использовать налоговый вычет, положенный владельцам ИИС. Сейчас частный инвестор может вложить в ИИС 400 тыс. руб. в год, но ожидается, что эта сумма будет повышена до миллиона. ИИС открываются на тот же срок, что и будут находится в обращении новые гособлигации — три года. Это наводит на мысль, что у Минфина есть определенные планы в этом направлении. Индивидуальный инвестиционный счет — Подробнее: ИИС

osagokzn.ru

Облигации Сбербанка для физических лиц в 2022: цена, доходность

Чтобы выгодно инвестировать свои деньги, иметь с этого прибыль, нужно иметь представление о требованиях и рентабельности ценных документов, которые возможно приобрести в банковских филиалах. Первым делом, разберемся со значением аббревиатуры ОФЗ. Облигации общефедерального заема (ОФЗ) – это огромный список важных документов, издаваемые Министерством финансов. Благодаря этим стоящим бумагам государство вовлекает в экономическую сферу своей страны денежные средства спекулянтов из зарубежных, а также банков, развитых предприятий и фирм.

С прошлого года в ход вошла новейшая система: Минфин принял решение о возможности получения облигаций физлицами, то есть народу. Издание названо «ОФЗ — н», что значит – облигации федеративного займа для населения.

Этот перечень важных документов несет выгоду для обеих сторон, заключивших договор – как для спекулянта, так и для страны. Страна привлекает денежные средства в экономику, что предотвращает возможные займы, долги у стран-соседей и международных компаний. А вкладчики, в свою очередь, рассматривая вероятные риски, имеют возможность инвестировать крупные суммы денежных средств в бумаги, позволяющие сохранить финансы от падения значимости, обесценивания, кроме того и вывести прибыль.

Чтобы было более наглядно представлена выгодность облигаций, целесообразнее привести пример по ОФЗ-н выход прошлого года. Тогда прибыльность составила от семи с половиной до десяти с половиной процента. Заостряя внимание на том обстоятельстве, что обесценивание документов в прошлом году составило всего два с половиной %, такая рентабельность считается даже очень хорошей.

В 2022 г. облигации федеративного заема можно купить в Сбербанке.

Важно. ОФЗ в нынешнем году рекомендуются Министерством финансов в роли банковских вложений общенародных представителей, так как рентабельность ценных документов займа приравнивается процентным тарифам депозитов.

На данный момент времени располагается 3-е издание ОФЗ. Первичное приобреталось с 26.04. по 25.10.2022 г. Второй – с 13. 09. 2022-го по 14. 03. 2022 года.

«Общенародные» облигации за 2022: требования и рентабельность

Облигации общегосударственного характера за 2022 г. выдаются на ограниченный промежуток времени, составляющий 3 года. Это необходимо трактовать, что человек, ставший обладателем «ОФЗ н», обязан спустя три года вернуть их снова государству и обрести внесенные финансы с прибылью. Купить облигации через Сбербанк можно в следующие даты: с 15.03.2022 по 14.09.2022 года. А срок возврата назначен — 24 марта 2021 года. Номинал одной бумаги составляет 1 тысячу руб. Минимум, возможно, приобрести 30 облигаций, а максимальное их количество соответствует 15000.

К сведению, в день истечения дедлайна облигаций, совсем необязательно идти в банковский филиал и стоять в огромной очереди, чтобы распространить облигации в срочном порядке. Для удобства рассчитана самодействующая уплата «ОФЗ Н» после обговоренного срока. По истечении 36 мес., материальные суммы зачисляются на брокерский счет спекулянта в банке.

Разумеется, обладающий стоящими документами, имеет право на возвращение их банку и в более ранний срок, чем 3 года, к примеру, через один год обладания ОФЗ. Но стоит учитывать и то, что рентабельность вложившего в этой ситуации будет гораздо ниже, чем по истечения указанного срока. Именно поэтому возвращение облигаций федеративного займа Сбербанк после истечения года от приобретения будет невыгодно.

Досрочная реверсия инвестированных сумм

Облигации федеративного займа купить в Сбербанке – безопасный выбор, так как досрочный возврат вложенных денежных сумм возможно:

- В любой момент взыскать сто % инвестированных финансов.

- В промежуток времени, составляющий 12 месяцев после начала распоряжения облигациями, гарантирована полная реверсия денежной суммы без рентабельности.

- После 12 месяцев обладания ОФЗ возможно возвратить всю сумму покупки, а также получить процентную прибыльность, при условии, что в ранее указанный срок (12 месяцев) спекулянт продаст облигации.

Какова рентабельность ОФЗ

Облигации Сбербанка, выпускаемые с марта-сентябрь нынешнего года, будут выгодными для инвесторов, т. к. имеют высокие проценты.

Важно. Чтобы стимулировать у народных вкладчиков вложение денег в течение продолжительного времени, выработана схема поэтапного увеличения процентного тарифа.

Облигации федеративного заема купить в Сбербанке – значит выбрать один из вариантов рентабельности:

- Талонная выручка, соответствующая схеме прибыльности по процентным ставкам, возрастающие на протяжении трехлетнего владения облигацией от стартового процента (шесть %) до восьми с половиной % годовых.

- Различие между покупочной и номинальной стоимостью.

Таким образом, возможно, выяснить вариант талонного тарифа и дату оплаты определенной купонной рентабельности «ОФЗ Н» з-го издания.

- 26 сентября 2022 г. – 6.00%

- 27 марта 2019 г. – 6.50%

- 25 сентября 2019 г. – 7.0%

- 25 марта 2020 г. – 7.50%

- 23 сентября 2020 г. – 8.00%

- 24 марта 2021 г. – 8.60%

В итоге процентная ставка дохода, не учитывая комиссионный изъем, а также при обладании «ОФЗ Н» 3-го выхода на протяжении 3-х лет до даты ликвидации составит более 7% годовых.

Сбербанк будет удерживать комиссионную уплату с закупщика. Величина комиссионного воздержания будет варьировать в зависимости от суммы сделки:

- полтора % – до 50000 руб.;

- 1% – от 50000 до 300000 рублей;

- 0,5% – от 300000 рублей.

Подобные расценки, выше сказанным комиссионным, будут действовать и для спекулянтов, при условии предъявления облигаций к преждевременной реверсии.

Важно. Чтобы извлечь максимум выгоды в результате вложения денежных сумм в «ОФЗ Н» 3-го издания, рекомендуется облигации федеративного займа купить в Сбербанке на сумму, превышающую 300000 руб., и сохранять их в своих руках до окончания даты их действия.

Расценки народных облигаций для спекулянтов на сегодняшний день

Курс одной бумаги общегосударственного займа для физлиц, издаваемая с начала весны 2022 г., будет равна одной тыс. в первые несколько суток после поступления, в дальнейшем ценность будет изменяться, на что влияют условия на рынке. Цены будут размещаться на публичном сайте Минфина РФ каждую неделю. После закупки физлицом облигаций все требования (стоимость, прибыльность и т.д.) зафиксируются, и в дальнейшем не будут изменяться, и подчиняться рыночной обстановке.

Приобретение облигаций данного издания, возможно, будет на протяжении полугода от даты начального расположения. По истечении 6 месяцев от даты выхода облигаций, реализация издания будет прекращена и в ход пойдет продажа последующего. При этом спекулянт имеет право прикупить ценные бумаги в размере от 30000 руб. до 15000000 руб. за один выпуск.

У кого есть возможность стать обладателем «ОФЗ Н» в 2022 г

Для того, чтобы купить народные облигации ФЗ, необходимо, чтобы физлицо подходило по двум параметрам:

- Наличие российского гражданства.

- Возраст не младше 18 лет.

Ну и, несомненно, у физлица должны иметься начальные накопления, которые он хочет выгодно вложить, чтобы финансы работали и приносили какую никакую прибыль. Следует разумно смотреть на вещи, и осознавать, что прибыль лицо будет иметь не в данный момент времени, а по истечении какого-то промежутка, а для того, чтобы вывести максимум выгоды из облигаций требуется три года.

Следует знать и помнить, что имеются некоторые ограничения, которые придется соблюдать. К примеру, владелец ценных бумаг не имеет права продавать кому-либо ОФЗ, кроме банка, в котором были приобретены они (в данном случае Сбербанк).

Где возможно приобрести ценные бумаги за 2022 год и как это осуществить

Облигации для физлица, вошедшие в интервал времени с марта по сентябрь нынешнего года возможно купить только в Сбербанке, кроме того и в ВТБ.

С целью получения статуса обладателя ценных бумаг, необходимо прийти в подразделение одной из банковских служб (Сбербанка или ВТБ), оформить там нужный счет, согласиться с требованиями различных контрактов и, разумеется, стать обладателем стоящих бумаг. Постоянные заказчики Сбербанка или ВТБ, которые имеют собственный кабинет в интернет-сайтах банковских служб, имеют возможность осуществить манипуляцию сидя за компьютером.

«Народные облигации» 3-го издания размещены в банках еще с 15 марта 2022 г. Окончание расположения данного издания облигаций: 14 сентября настоящего года.

Прикупить стоящие бумаги общенародного значения за 2022 г. у брокеров, частных предпринимателей или на интернет-бирже запрещается. Абсолютно никакого дарения, платежа в капитал, а значит выгоды ими не учтено. Кроме того, запрещается их применять в роли заклада, чтобы получить разрешения на кредит.

Физлицо с общенародными облигациями сможет реализовать их непосредственно в той банковской службе, которой прикупил, без возможности вручения в чьи-либо руки. Облигации общегосударственного заимствования можно будет отдать постороннему субъекту лишь наследственно. Такая процедура поможет избежать мошенничества.

Стать вкладчиком владельцем облигации общегосударственного заема для физлиц в 2022 г. или нет, каждый решается самостоятельно! Чтобы более тщательно ознакомиться с требованиями приобретения стоящих бумаг, ликвидации «ОФЗ Н» целесообразнее в филиалах Сбербанка.

Преимущества приобретения ценных бумаг «общенародного значения» в Сбербанке

- Заманчивая рентабельность в сочетании с низким уровнем риска.

- Государство ручается вернуть денежные средства без ограничений.

- Возможность досрочного возвращения инвестированных финансовых средств.

- Доходность постепенно увеличивается на протяжении срока обладания ценными бумагами «народного значения».

- Низкий порог входа — от 30 тысяч рублей.

- Возможность передачи «народных облигаций» по наследству.

bankigid.net

Народные государственные облигации (ОФЗ) для пенсионеров в 2022 году

Многие граждане нашей страны, включая пенсионеров, являются держателями капитала, пусть и небольшого. Государство заинтересовано, чтобы эти деньги вкладывались в экономику, способствуя ее развитию. Владелец незначительной суммы не сможет быть самостоятельным инвестором, но в России существуют различные коллективные формы: ПИФы, венчурные фонды, ПАМ-счета и прочее. В апреле 2022 г. Минфин предложил населению еще один инструмент, позволяющий стать участником финансового рынка – облигации федерального займа. Их назвали народными, потому, что приобретение доступно любому физическому лицу. Чтобы ответить на главный вопрос про народные облигации (ОФЗ) – покупать или нет, рассматриваем их плюсы и минусы и считаем реальную доходность в 2022 году.

Государственный заем: основные понятия

Облигации федерального займа – это ценные бумаги, по экономическому содержанию представляющие собой государственные долговые расписки. Номинал ОФЗ – сумма, одалживаемая инвестором государству на определенный срок. За пользование его деньгами владельцу ОФЗ регулярно выплачивается купонный доход. Это аналог процентной ставки по депозитному банковскому счету. В зависимости от порядка исчисления существует несколько видов купонного дохода.

Для народных облигаций предусмотрена одна форма: фиксированный доход, величина которого известна в момент покупки. Он может изменяться на протяжении срока действия ОФЗ, например, ежегодно расти. Но первоначальный процент, сроки и размер увеличения установлены заранее.

По истечении срока действия займа держателю возвращается полная стоимость облигации. Предъявить ОФЗ к выкупу можно в любой момент до наступления предельной даты. Владельцам облигаций, возвращающим их в течение первого года после приобретения, купонный доход не выплачивается. Купить ценные бумаги может любой совершеннолетний гражданин РФ.

Эмитентом является министерство финансов, заключившее со Сбербанком и ВТБ24 агентские соглашения. Эти два крупных банка размещают облигации, обслуживают их, выплачивают купонный доход, выкупают ОФЗ и погашают выпуски. Возможность обращения на вторичном рынке не предусмотрена, то есть перепродать облигации нельзя. Перейти к другому владельцу они могут только в порядке наследования.

Эмиссии ОФЗ 2022 – 2022 годов

С того момента, как глава Минфина А.Силуанов на инвестиционном форуме в г. Сочи 27.02.2022 г. впервые озвучил новости о скором появлении в РФ ОФЗ для населения, состоялось три выпуска облигаций. Каждый имеет ограниченный период размещения в течение полугода, до выплаты первого купонного дохода. На сегодняшний день приобрести можно ценные бумаги третьего выпуска. В таблице ниже приведены данные по всем трем эмиссиям. Интересно проследить изменение условий, предлагающихся приобретателям ценных бумаг.

| Параметры ОФЗ | Первый выпуск | Второй выпуск | Третий выпуск |

| Номинальная стоимость облигации (руб.) | 1000 | 1000 | 1000 |

| Объем выпуска облигаций (шт.) | 15000000 | 15000000 | 15000000 |

| Минимально доступное количество ОФЗ для покупки | 30 | 30 | 30 |

| Максимально доступное количество ОФЗ для покупки | 15000 | 15000 | 15000 |

| Период размещения | 26.04.2017-25.10.2017 | 15.09.2017-14.03.2018 | 15.03.2018-14.09.2018 |

| Дата погашения облигаций | 29.04.2020 | 16.09.2020 | 24.03.2021 |

| Размер купонного дохода в % | |||

| 1-6 мес. | 7.5% | 7% | 6% |

| 7-12 мес. | 8% | 7.5% | 6.5% |

| 13-18 мес. | 8.5% | 8% | 7% |

| 19-24 мес. | 9% | 8.5% | 7.5% |

| 25-30 мес. | 10% | 9.25% | 8% |

| 30-36 мес. | 10.5% | 10.1% | 8.6% |

| Периодичность выплаты купонов | 6 мес. | 6 мес. | 6 мес. |

| Условия возврата: | |||

| первые 12 месяцев | 100% стоимости облигации без купонного дохода | 100% стоимости облигации без купонного дохода | 100% стоимости облигации без купонного дохода |

| Последующий период | 100% стоимости облигации с начислением купонного дохода за истекшее время | 100% стоимости облигации с начислением купонного дохода за истекшее время | 100% стоимости облигации с начислением купонного дохода за истекшее время |

Из сравнительной таблицы видно, что условия размещения в выпусках сохраняются, кроме размера купонного дохода. Первый и второй займы имели более высокие процентные ставки. Но теперь эти облигации недоступны для приобретения. Купить можно ОФЗ третьего выпуска. Вот только нужно ли это делать, раз уровень доходности резко снизился.

ОФЗ в 2022 году: реальная доходность

Оценивая целесообразность приобретения ОФЗ в 2022 г., нужно учесть, что государственные облигации – это самый надежный способ вложения сбережений. В случае банкротства банка агентство страхования вкладов вернет 1 млн. 400 тыс. руб. Здесь же верхний предел покупки 15 млн. руб., гарантом которых выступает государство. Не случайно по данным Сбербанка и ВТБ24, основными покупателями облигаций в 2022г. стали пенсионеры, традиционно не желающие подвергать свои вклады малейшим рискам.

По прогнозам Центробанка, на 2022г. доходность банковских депозитов составит:

- на начало года – 8.05%;

- на конец года – 7.2%;

- средняя – 7.67%.

Для расчета на депозитном калькуляторе Сбербанка, задаются условия:

- сумма вклада 1000 руб.;

- процентная ставка 7.67%;

- без капитализации: проценты снимаются, а не увеличивают сумму вклада, как и купонный доход;

- срок депозита 3 года.

На конец периода на счете будет 1229.83 руб.

Расчет дохода по облигациям, приобретенным 15.03.2018г. приведен в таблице:

| Дата выплаты купонного дохода | Количество дней | Ставка купонного дохода | Сумма в рублях | Выкуп облигации по истечении срока действия |

| 26.09.18г. | 195 | 6% | 32.05 | |

| 27.03.19г. | 182 | 6.5% | 32.41 | |

| 25.09.19г. | 182 | 7% | 34.90 | |

| 25.03.20г. | 182 | 7.5% | 37.40 | |

| 23.09.20г. | 182 | 8% | 39.89 | |

| 24.03.21г. | 182 | 8.6% | 42.88 | 1000 |

| Итого | 219.53 | 1000 |

За три года облигация, приобретенная за 1000 руб., принесет доход, включая сумму погашения 1219.53 руб.

Следует учесть, что при расчете дохода по банковскому вкладу учитывался прогноз Центробанка, а реально кредитные организации открывают счета физическим лицам по ставкам, которые значительно ниже этой цифры. Например, в Сбербанке сейчас действует 6 программ по депозитным вкладам, разброс ставок составляет: 4.5% — 5.5%. Есть предложение под 7% годовых, но для вклада, рассчитанного только на 5 месяцев. Так что вкладывать средства в облигации сейчас выгоднее, чем хранить их на расчетном счете в банке.

Как купить народные облигации

Для приобретения ОФЗ нужно обратиться в Сбербанк или ВТБ24. Адреса отделений, занимающихся размещением, есть на сайтах кредитных организаций. Визит в банк необходим, чтобы открыть специальный брокерский счет. В договоре клиент поручает банку купить на его деньги облигации и разместить их на новом счете. Приобретать ценные бумаги у Минфина самостоятельно клиент не может. ОФЗ существуют лишь в виртуальном виде, контролируются в режиме онлайн в интернет банке. Покупатель вносит деньги на новый счет. Это делается в кассе наличными или онлайн. Затем банк приобретает у Минфина оговоренное количество облигаций и размещает на счете клиента.

За выполнение операции придется заплатить комиссию банку в размере:

- при покупке на сумму менее 50000 руб. – 1.5%;

- при покупке на сумму от 50000 руб. до 300000 руб. – 1%;

- при покупке на сумму свыше 300000 руб. – 0.5%.

Если возвратить облигации досрочно, придется еще раз заплатить комиссию. При погашении в установленную Минфином дату дополнительных расходов не потребуется. После открытия счета все операции, в том числе дополнительное приобретение облигаций, могут выполняться онлайн. Купонный доход автоматически зачисляется на выбранный клиентом счет.

Цена продажи облигации отличается от номинала. Обычно, в первые дни после начала размещения, ОФЗ котируется немного ниже номинала, потом стоимость начинает расти. Узнать, сколько стоит ОФЗ на конкретную дату, можно на сайте Минфина (https://www.minfin.ru) в разделе «ОФЗ для физических лиц». Там размещена таблица с указанием актуальной цены акции, а также сумма купонного дохода, рассчитанного за каждый день с начала размещения. Его придется оплатить при покупке. Эти затраты не следует относить к дополнительным расходам, так как в первый срок выплаты дохода любому владельцу ОФЗ положены проценты за полгода, даже если облигации приобретены несколько дней назад.

Плюсы и минусы народных облигаций

Эмиссия ОФЗ имеет ряд несомненных преимуществ:

- у населения появляется дополнительный способ надежно вложить сбережения, альтернативный банковским вкладам;

- россияне учатся обращаться с новыми финансовыми инструментами, популярными во всем мире.

Недостатком следует назвать низкий уровень доходности, позволяющий говорить только о сбережении капитала. Для увеличения его придется использовать более рискованные методы. Читайте статью: «Куда вложить деньги в 2022 году: самые выгодные и безопасные варианты».

В любом случае пенсионеры, ставшие самыми активными покупателями ОФЗ, с их помощью гарантированно защитят свои небольшие сбережения от инфляции.

investpad.ru

Лучшие облигации 2022

В этой статье мы рассмотрим с Вами основные тенденции облигационного рынка на 2022 год, определим каким критериям на настоящий момент должен соответствовать устойчивый облигационный портфель, определим какие типы облигаций наиболее выгодны для инвестиций в текущих условиях, а также рассмотрим конкретно взятые отдельные инвестиционные идеи в облигациях.

Анализ рынка облигаций на 2022 год

На языке финансового мира облигации являются инструментом с фиксированной доходностью. Глобально тенденция доходности всего класса инструментов с фиксированным доходом (для физических лиц это банковские депозиты и облигации) напрямую зависит от учетной ставки центрального банка. Если ставка ЦБ растет, то доходность и депозитов, и облигаций так же растет, если ставка снижается, то доходности рынка облигаций в целом по всем бумагам снижаются так же.

Это наглядно можно проследить в росте курсовой стоимости облигаций за последний год, что нам наглядно демонстрируют индексы облигационного рынка. На графике мы видим, что растут как индексы корпоративных облигаций, так и индексы муниципальных и государственных бумаг. Рост цен на облигации означает уменьшение их доходности.

Соответственно, график доходности рынка облигаций движется вниз.

Прогноз облигационного рынка на следующий год предполагает похожую динамику. ЦБ озвучил свои планы по дальнейшему снижению ключевой ставки еще на несколько процентов с приблизительными темпами снижения ставки в 1% в год. Соответственно, как ожидаемый результат, доходность рынка облигаций с высокой степенью вероятности продолжит снижаться в след за снижением ключевой ставки ЦБ.

В наших моделях расчета доходности по облигациям с плавающим купоном мы будем закладывать сценарии снижения ключевой ставки ЦБ в 2022 году на 1%.

Тем не менее в настоящий момент облигации являются одним из самых привлекательных инструментов в классе бумаг с фиксированным доходом.

Самая распространенная альтернатива облигациям - это банковские депозиты. Здесь практически всегда доходность облигаций выше, чем доходность банковских депозитов. Данный фактобъясняется финансовой природой облигаций: в случае с облигацией нет посредника между заемщиком и кредитором, в отличие от банковского депозита, где таким посредником выступает банк и «съедает» часть доходности (Подробнее о том, как устроены облигации мы рассказывали в этом видео).

Здесь достаточно сравнить доходность банковских депозитов и облигаций, но при этом крайне важно провести корректное сравнение по сопоставимым финансовым инструментам.

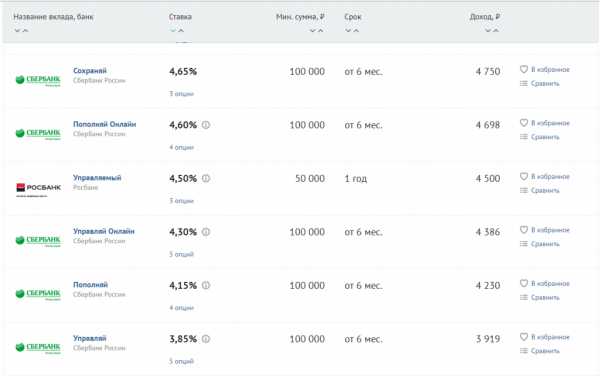

Для примера мы рассмотрим доходность облигации ОФЗ 26208 и постоянным купоном сроком чуть более 1 года и депозит в Сбербанке. Именно депозит в этом банке корректно сравнивать с ОФЗ, так как в данном случае мы сравниваем два самых надежных инструмента в своем сегменте. ОФЗ - это самые надежные долговые бумаги в РФ, а Сбербанк, это самый крупный государственный банк, который имеет отличную динамику финансовых результатов.

Чистая доходность ОФЗ 26208 без учета реинвестирования купонов на текущий момент составляет 6,31%.

Как считать доходность облигаций мы подробнее разбирали в статье «Облигации – отличная замена депозитам».

Доходность депозита в Сбербанке на текущий момент, по аналогичным параметрам составляет от 3,85% до 4,65% годовых.

Текущее положение в финансовой системе можно охарактеризовать, как снижение доходности на фоне достаточно существенных рисков, так как кризис банковской системы пока что не разрешен, а санации банков ЦБ продолжатся на горизонте двух лет.

В этих условиях принципиально важно формировать инвестиционный портфель из облигации с точки зрения максимальной устойчивости и надежности. Чтобы такой инвестиционный портфель способен был пережить любой финансовый шторм.

Поэтому принцип формирования устойчивого инвестиционного портфеля из облигации на текущий момент таков: в первую очередь в портфель включаются бумаги по критерию максимальной надежности, а уже из этого перечня мы выбираем наиболее доходные ценные бумаги.

Именно поэтому сбалансированныйоблигационный портфель на текущий момент рекомендуется формировать из трех основных классов бумаг с максимальной степенью финансовой устойчивости и минимальными рисками:

-

Облигации федерального займа (ОФЗ) – подробнее об этом классе облигаций можно прочитать в статье «Как купить ОФЗ».

-

Облигации муниципалитетов и субъектов федерации (см. статью «Облигации субъектов федерации»).

-

Надежные корпоративные облигации - это облигации наиболее крупных эмитентов, так называемых «голубых фишек».

Так же инвестиционный портфель можно дополнить различными отдельными чуть более рисковыми инвестиционными идеями в облигациях, но при условии наличия сильных драйверов улучшения финансового состояния таких компаний.

Давайте теперь рассмотрим каждый класс этих бумаг в отдельности и обратим внимание на наиболее интересные и перспективные бумаги.

Инвестиции в облигации федерального займа

На текущий момент наиболее актуальными для включения в инвестиционный портфель являются два класса ОФЗ - это бумаги с фиксированным купоном и с плавающим купоном.

Бумаги с фиксированным купоном имеют заранее известную точную до копейки доходность и с теоретической точки зрения такие бумаги будут наиболее эффективны в условиях снижения ключевой ставки ЦБ и сокращения доходности облигаций, так как в момент покупки такой облигации инвестор фиксирует для себя доходность по ней до конца срока ее обращения.

Здесь можно выделить две бумаги, которые интересны с точки зрения доходности и сроков обращения. Это облигации ОФЗ 26208 (доходность на дату публикации – 6,31%) и ОФЗ 26220 (доходность на дату публикации – 6,7%).

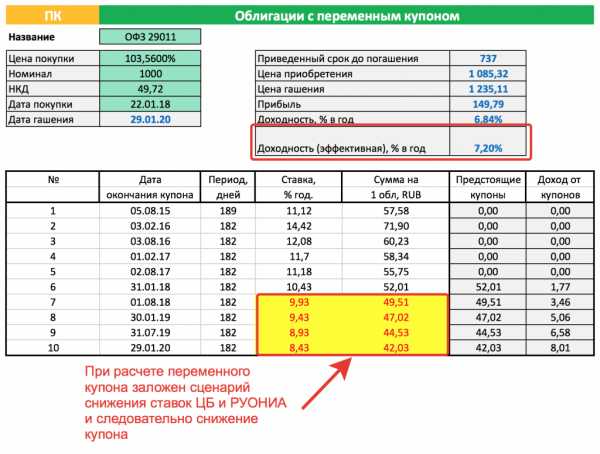

Из ОФЗ с плавающим купоном, который привязан к значениям ставки РУОНИА, мы выделяем следующие бумаги интересные с точки зрения текущей доходности и сроков инвестирования. Это бумаги ОФЗ 24019 и ОФЗ 29011.

Данные бумаги имеют плавающий купон, поэтому корректный расчет их доходности возможен только с использованием специального облигационного калькулятора, который доступен всем слушателям "Школа разумного инвестирования" в качестве дополнительных материалов.

Расчет доходности ОФЗ 24019 с учетом изменения купона:

Расчет доходности ОФЗ 29011 с учетом изменения купона:

Как мы видим, корректный расчет доходности данных бумаг показывает, что эти облигации на текущий момент дают доходность даже чуть выше чем облигации с постоянным купоном. При том, что в расчет корректной доходности был заложен сценарии снижения ключевой ставки ЦБ на 1% каждый год и как следствие снижение купонного дохода и совокупной доходности облигации.

Как вывод можно отметить, что в текущих условиях облигации с постоянным и плавающим купоном, привязанным к ставке РУОНИА, предоставляют практически идентичные условия инвестирования. Бумаги с плавающим купоном дают чуть большую доходность, так как в них заложена небольшая степень неопределенности относительно будущего значения ключевой ставки ЦБ.

Облигации с постоянным купоном будут наиболее привлекательны с точки зрения инвестирования если снижение ключевой ставки ЦБ и последующее движение ставки РУОНИА за ней составит более 1% в год. Если же темпы снижения ставки не превысят 1% в год, то в данном случае наиболее предпочтительны с точки зрения инвестирования будут бумаги с плавающим купоном.

Инвестиции в облигации субъектов федерации

Облигации субъектов федерации с точки зрения надежности инвестирования стоят максимально близко к ОФЗ, при этом доходность таких бумаг по сопоставимым срокам инвестирования чуть выше, чем по ОФЗ.

При этом так же стоит учесть, что 90% обращающихся муниципальных бумаг - это бумаги с амортизацией номинала. То есть для корректного расчета доходности по ним так же необходим специальный облигационный калькулятор, с помощью которого можно просчитать приведенную доходность бумаг.

Здесь мы так же выделяем несколько наиболее интересных бумаг с точки зрения соотношения доходности и сроков инвестирования.

В целом на текущий момент такие бумаги дают чистую доходность без учета реинвестирования 7,5-7,8% годовых.

Инвестиции в корпоративные облигации

Специфика корпоративных облигаций на сегодняшний день заключается в том, что практически все облигации данного типа имеют переменный купон. Это значит, что ставка купонного дохода по ним определена лишь только до даты ближайшей оферты (подробнее см. нашу статью "Оферта по облигациям"). Поэтому наиболее корректный расчет доходности по таким бумагам необходимо проводить до даты ближайшей оферты по бумагам.

Из корпоративных бумаг на текущий момент можно выделить несколько облигаций, имеющих в себе определенную инвестиционную идею и способных дать в текущих условиях доходность выше уровня гос. бумаг.

Рассмотрим облигации компании ПАО Газпромнефть БО-02. Специфика данной бумаги заключается в том, что на текущий момент по ней предусмотрено сразу 2 оферты.

То есть бумага будет либо досрочно погашена по решению предприятия 23.03.18, либо продолжит свое существование и может быть предъявлена к погашению инвестором 19.03.21 года. При погашении в 2021 году бумага способна принести доходность в 9,73% годовых, что существенно выше среднерыночного уровня по гос. бумагам.

Однако, по своей сути данная облигация является неким подобием структурного продукта, у которого есть определенная "вилка" доходности.

В данном случае мы видим, что при досрочном погашении со стороны предприятия инвестор получает минимальную прибыль, что равно доходности на уровне 2,2% годовых. При этом после погашения со стороны предприятия деньги сразу же поступают на брокерский счет и инвестор может инвестировать уже в другие альтернативные активы. Если же компания не объявляет выкуп облигаций со своей стороны, то инвестор остается обладателем высокодоходной и надежной корпоративной бумаги.

Так же на текущий момент мы выделяем такие бумаги, как ТГК-2 БО-02. Это безусловно рискованные бумаги для инвестирования, но также способные принести значительно более высокую доходность инвесторам в случае благоприятного исхода.

Энергетика – это одна из самых устойчивых отраслей. У них всегда будут клиенты. В российских условиях у этого сектора нет конкуренции. Кроме того, это социально-ориентированная отрасль и дефолт здесь – это проблема, за которой могут последовать тяжелые социальные последствия для целого региона. А это уже зона интересов власти.

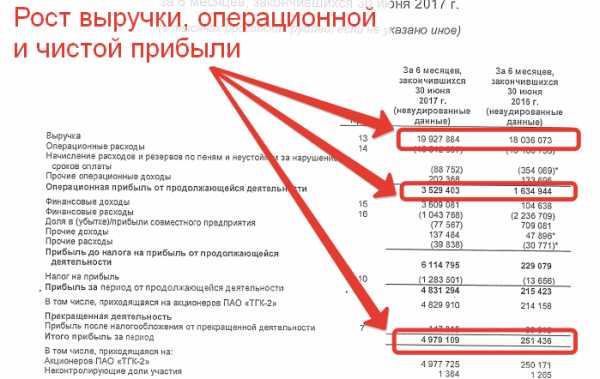

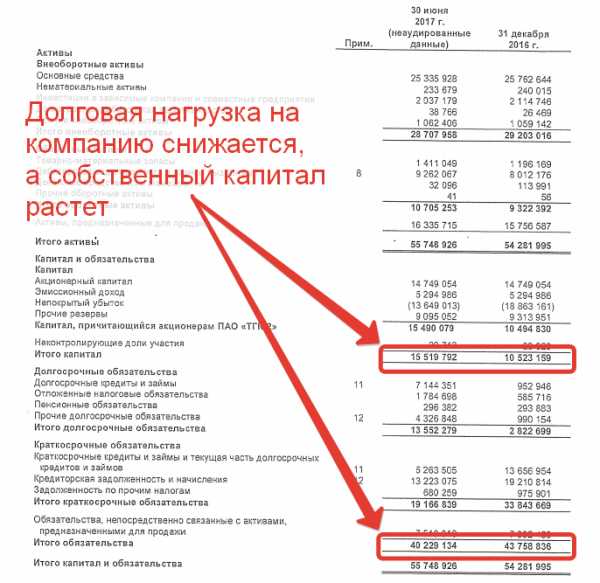

Для целей анализа смотрим отчетность по МСФО за 2022 и 2022 год. По итогам 2022 года выручка компании растет, операционная прибыль растет так же, по итогам года у компании чистый убыток, но он существенно меньше чем годом ранее. Совокупный долг превышает размер собственного капитала практически в 4 раза - это критическое значение, свидетельствующее о том, что на конец 2022 года это были рискованные инвестиции.

Отчет о прибылях и убытках компании ТГК-2 на 31 декабря 2022 года:

Баланс компании ТГК-2 на 31 декабря 2022 года:

При этом согласно отчетности по МСФО компании за первое полугодие 2022 года, компания демонстрирует уверенную динамику роста. Выручка компании растет, валовая, операционная и чистая прибыль растут так же. Чистая прибыль растет кратно. Совокупный долг компании продолжает существенно превышать размер собственного капитала, но данное соотношение улучшается, то есть собственный капитал растет, а долг снижается.

Отчет о прибылях и убытках компании ТГК-2 на 30 июня 2022 года:

Баланс компании ТГК-2 на 30 июня 2022 года:

Все это свидетельствует о том, что ситуация в компании существенно меняется в положительную сторону, и как следствие и снижаются риски по ее облигациям.

При этом на текущий момент чистая доходность по данным бумагам без учета реинвестирования составляет 12,55%. Что существенно выше среднерыночного уровня.

Таким образом, учитывая высокую доходность бумаги, а также то, что бумага имеет амортизацию по номиналу - доходность в данном случае покрывает потенциальные риски инвестирования. Однако, такие бумаги как ТГК-2, то есть с более высоким риском мы обычно включаем либо в широко-диверсифицированные портфели, либо стараемся перекрыть риски по таким бумагам в своих портфелях. Как это делать правильно? Этому мы учим на курсах в Школе разумного инвестирования.

Выводы: нужен широко диверсифицированный портфель из облигаций

Облигации безусловно более стабильный инструмент по сравнению с акциями, однако, и здесь ситуация может меняться достаточно быстро. Появляются новые выпуски бумаг, меняется доходность и гасятся имеющиеся выпуски. Все это говорит нам о том, что на этом рынке так же стоит держать руку на пульсе и следить за событиями. Такой подход поможет вовремя обойти стороной плохие облигации и приобрести хорошие по максимально выгодным ценам!

Облигации хоть и кажутся на первый взгляд простым и однозначным финансовым инструментом, таят в себе много скрытых "подводных камней", поэтому для достижения стабильного и предсказуемого результата инвестирования необходимо прежде всего формировать эффективный диверсифицированный облигационный портфель, а в дальнейшем управлять им. Первый шаг к такому портфелю Вы можете сделать, посетив наши бесплатные вводные уроки и мастер-классы по разумному инвестированию. Записаться можно по ссылке - http://mk.fin-plan.org/.

Ограничение ответственности.

Данный пост не является руководством к действию, а представляет собой мнение автора. Прежде чем совершать торговые сделки, всегда проводите собственный анализ.

Если статья была Вам полезной, поставьте лайк и поделитесь ей с друзьями!

Прибыльных вам инвестиций!

fin-plan.org

Облигации ВТБ 24 для физических лиц в 2022 году: народные и обычные

Государственная банковская облигация от банка – это официальная расписка по долгу, подтверждающая тот факт, что пользователь одолжил организации денежные средства на предварительно установленный срок и под обозначенный предварительно процент. ВТБ 24 облигации федерального займа для физических лиц в 2022 году – это особый инструмент для среднесрочного прибыльного инвестирования, которые полностью обеспечены надежными государственными гарантами.

ВТБ 24 выпускает свои облигации

Банк выпускает свои выгодные, поддерживаемые государством облигации. Это особые бумаги, подтверждающие факт вложения средств. Среди основных характеристик и условий обращения бумаг можно отметить:

- Время обращения – 3 года;

- Общая периодичность выплаты купонов – каждые полгода;

- Высокий уровень доходности при сравнении со стандартными депозитами;

- Возможность выкупа облигаций до их погашения, но на определенных условиях;

- Автоматическое погашение бумаг по полном истечении времени;

- Стоимость размещения устанавливается самим эмитентом.

Комиссия финансового учреждения зависит от цен на приобретаемые бумаги. При этом доход не принимается во внимание.

Вот основные правила ее начисления – до 50 тысяч – примерно 1,5%, 50-300 тысяч – около 1%, а при сумме больше 300 тысяч – 0,5%. Что касается уровня доходности ценных бумаг к полному погашению, то он может время от времени меняться в прямой зависимости от присутствующих рыночных факторов. В среднем уровень доходности составляет 8,5% годовых.

Что такое облигации народные и обычные ВТБ 24

После проведения рекламы и анонса нового инвестиционного выгодного инструмента, организация поставила задачу разработать и внести что-то конкурентное со стандартными или обычным депозитными вложениями.

Народные облигации представляют собой альтернативу, предназначенную для надежного хранения сбережений. Данная методика доступна всем пользователям, даже тем пользователям с отсутствием финансовой грамотности. Среди положительных факторов отмечаются следующие важные факторы:

- Безопасность – здесь гарантируется 100%-ая полная сохранность вложенных средств;

- Степень доходности приобретенных облигаций – она превышает все актуальные ставки по обычным вложениями;

- Доход, перечисленный на счет, не облагается стандартным налогом;

- Облигации есть возможность без проблем приобрести за одно действие, посетив отделение банка.

Существуют и некоторые важные моменты, требующие внимания перед приобретением облигаций.

Стоит знать, что в процессе открытия счет с облигациями комиссию платить не придется, но при покупке и продаже облигаций организация возьмет примерно 1,5% от всей суммы вложения.

По той причине, что комиссия банку может быть снижена одновременно с увеличением общего количества покупаемых облигаций. Намного выгоднее купить сразу большое количество финансовых продуктов, вложить средства частями удобнее, но это не так выгодно.

Народные облигации нельзя перечислить в иную организацию , их нельзя реализовать, только финансовому учреждению или задействовать их в виде стандартного залога. При этом их можно оставлять в наследство.

Купить облигации ВТБ 24 физическому лицу

Купить бумаги может любой желающий, но с соответствием определенным условиям. Среди них можно отметить:

- Возраст более 18 лет.

- Официальное гражданство РФ. Операция также доступна проживающим в иных странах.

- Потребуется принести личный паспорт.

- Потребуется быть полностью готовым к трате средств в размере не менее 30 тысяч и заплатить за приобретение от 0,5% до 1,5%.

Преимущества приобретения облигаций в ВТБ стали основанием для стремительного роста популярности облигаций. За первую неделю реализации облигаций организация зафиксировала более 2000 заявок на 2 млрд рублей.

Облигации ВТБ 24 стоимость

Купить ценные продукты есть возможность посредством открытия брокерского депозита или специального депо. Для этой цели достаточно просто обратиться в финансового учреждение и провести там оформление.

Если иметь специальный брокерский счет или депо, облигации ВТБ 24 для физических лиц приобретаются двумя способами. Это может быть дистанционное приобретение бумаг посредством интернет, то есть используя персональный кабинет официального инвестора. Также можно подать официальное поручение на проведение финансовой сделки в самом офисе, оказывающего стандартных услуг по инвестированию.

Точной стоимости у облигаций, можно отметить только установленный низкий порог для входа. Он составляет 30 тысяч, которого вполне достаточно для получения прибыли.

Это основано на том, что уровень доходности по вложениям на порядок выше, чем в самых крупных компаниях. Банк предоставляет гарантию по возврату. При этом не принимается во внимание уплаченная комиссия, а также условия и правила выкупа. Средства при необходимости есть возможность вернуть когда угодно.

На данный момент специалисты отметили, что средний объем заявки на народные облигации федерального займа купить в ВТБ 24, не опускаются ниже показателя в 300 тысяч, а еще более часто составляют один миллион рублей. Нередко отмечаются и более сниженные заявки, что говорит о том, что все большее количество инвесторов появляется среди россиян со средним уровнем достатка, а также среди тех, кто не владеет серьезными познаниями современного финансового рынка.

Главным преимуществом современных государственных облигаций является простота их приобретения. Облигации можно купить в любом рядом расположенном отделении банка ВТБ 24. Достаточно просто открыть личный брокерский счет или депо. После его открытия потребуется средства на счет и подать официальное поручение на приобретение ценных бумаг.

Подводя итоги

Облигации для физических лиц в 2022 году являются оптимальный вариантом для инвестирования, выполненного в виде прибыльного федерального займа. ВТБ выпускает и предоставляет возможность купить свои ценные бумаги государственного займа на максимально выгодных условиях. Чтобы получить подобный инвестиционный продукт и прибыль по нему, не обязательно тратить время на обучение финансовой грамоте, достаточно просто разобраться с вопросом, что такое облигации и как работают народные и обычные ценные

provtb24.ru

Калькулятор доходности офз для физических лиц

На еженедельной основе Минфин России планирует выставлять котировку цены для облигаций федерального займа для населения (ОФЗ-н). Речь идет про выпуск ОФЗ-н 53001RFMS. Ценные бумаги не имеют вторичного рынка обращения на бирже, поэтому главным маркетмейкером по ним выступает само ведомство. Оно определяет уровень премии к рыночной цене 3-летних ОФЗ. Для удобства инвесторов на сервере Минфина России размещен калькулятор доходности ОФЗ-н, сделанный в программе MS Excel (можно открыть и другие офисные пакетами, к примеру, Open Office). В Калькуляторе ОФЗ-н следует вводить только даты текущей рабочей недели. На следующей неделе на сайте появится обновление Калькулятора для нового временного интервала.

Официальный сайт сбербанка россии

Это называется текущей доходностью.Теперь давайте поссчитаем доходность, которая будет получаться, если мы продержим облигацию до погашения: (годовая доходность в рублях*N + (номинал — полная стоимость покупки)/кол-во лет до погашения) / (номинал + полная стоимость покупки)/2 = доходность к погашению Перечитали еще раз, успокоились, выдохнули, подняли забрало и начинаем разбиратсья на примерах.Берем ОФЗшку 26218, смотрим в каком она состоянии на 16.01.2018:Котировка: 109.31НКД: 24.45Ставка купона: 8.5%Комиссия брокера: 0.03% (в среднем она примерно такая, но вы используйте свою)Дата погашения: 2031-09-17Количество купонных периодов в году: 2К примеру мы хотим купить 30 штук.Собираем все это в формулу: 30*((109.31*10)+ 24.45) + 9,84 = 32 793 + 733.5 + 9.84 = 33 536.34 За столько мы преобретаем 30 ОФЗ 26218 (НКД комиссией брокера не облагается).

Народные офз для населения. почем облигации для народа?

В апреле 2022 года Минфин разместил первые ОФЗ для населения, так называемые «народные облигации». Размещение сопровождалось обширной рекламной компанией в печатных государственных СМИ, в интернете и по телевидению.

ИнфоДля чего государство выпустило данные облигации и почему так старается привлечь к ним внимание населения? Как купить и сколько можно заработать на народных облигациях, и стоит ли их покупать рядовому гражданину? В чем их преимущества и недостатки? Ответы на эти вопросы ждут вас в этой статье. Что такое облигации федерального займа для населения ОФЗ-н? Это долговые ценные бумаги, выпущенные Министерством финансов специально для распространения среди рядовых граждан.

Таким образом государство занимает деньги в долг под проценты у населения. Это государственные ценные бумаги, то есть доход по ним гарантирован государством.

Доходность офз для граждан

При этом доходность облигаций федерального займа для физических лиц возрастает в зависимости от срока владения: чем дольше покупатель удерживает облигацию, тем больше выгода. Сейчас через Сбербанк и ВТБ реализуются ОФЗ-н третьего выпуска. Их можно приобрести до 14 сентября 2022 года. Параметры ОФЗ-н третьего выпуска Номинал одной облигации 1000 рублей Минимальное количество покупки 30 штук Максимальное количество покупки 15 000 штук Срок до погашения 3 года Период размещения (когда можно приобрести) C 15 марта 2022 по 14 сентября 2022 года Ставка доходности к погашению до 7,25% годовых, без учета комиссий, а также при владении ОФЗ-н в течение 3-х лет до даты погашения Виды дохода — Купонный доход по процентным ставкам, которые растут в течение 3-х лет владения облигацией: от 6 до 8,6% годовых — Разница между ценой покупки и номинальной стоимостью.

Офз для физических лиц в 2022 году калькулятор

Помимо непосредственно функции займа, Минфин указывает еще ряд целей, которые преследует данная эмиссия: стимулирование физлиц к долгосрочным сбережениям, повышение финансовой грамотности населения, воспитание внутреннего инвестора и упрощение доступа к высоконадежным финансовым инструментам. Как заявляет Министерство финансов, новые облигации позиционируются как хорошая альтернатива банковским вкладам и нацелены на широкие слои населения, но прежде всего — на граждан, мало знакомых с финансовым рынком.

По своей сути они ничем не отличаются от биржевых облигаций федерального займа. Но в отличие от первых, ОФЗ-н носят нерыночный характер, то есть не будут торговаться на бирже, и будут доступны для приобретения только физическим лицам.

Условия облигаций федерального займа для физических лиц Государство планирует ежегодно выпускать таких облигаций на сумму 20-30 млрд. рублей.

Отправить по почте

Также предусмотрена возможность потребовать досрочного погашения через один год после приобретения ОФЗ, но доход в таком случае будет значительно ниже. При предъявлении требования выкупа в первые 12 месяцев доход от облигации будет нулевой, так как вернется только номинал без процентов за этот период.

ВниманиеРасчет процентов производится один раз в пол года. Средняя доходность ОФЗ для граждан составляет 8,5%. Но чтобы владельцам дать стимул продержать свой вклад невостребованным в течение полного срока, процент по выплатам каждые полгода будет увеличиваться на 0,5%.

ВажноТо есть за три года ставка вырастет с 7,5% до 10,5%. Только в этом случае доход от ОФЗ будет выше, чем от банковского депозита.

Выплаты по купону производятся каждые полгода. Если гособлигации были куплены 26 апреля (день размещения на продажу), тогда доходность составит 9,03% годовых.Реальный инвесторкак рассчитать доходность офз лично для себя?

Вероятность этого невысока, а вот банки закрываются ежегодно и нет никакой гарантии, что ваш банк вдруг не окажется банкротом, вернуть деньги будет сложно;

- доходность выше чем банковские проценты;

- дополнительно к купонным выплатам инвестор может получить доход при продаже облигаций во время истечения их срока. Если они будут торговать по цене выше, чем на момент покупки, то разница и составит вашу дополнительную прибыль. Доход за счет инвестирования в облигации государственного займа может превышать 20% годовых при удачном стечении обстоятельств;

- низкий порог вхождения – номинальная стоимость облигации равна 1000 рублей, эту сумму сможет выделить каждый.

Риски есть, но они незначительны и связаны только с вероятным дефолтом государства.

dm-investment.ru

Сбербанк облигации федерального займа для физических лиц в 2022 году: текущая стоимость

Инвестиции давно становятся источником гарантированного дохода, не требующего в его образовании активного участия человека. Если скопилась определённая сумма свободных денег, то стоит вложить их в ценные бумаги. Среди предложений Сбербанка облигации федерального займа для физических лиц в 2022 году являются наиболее доходным вложением. Особенно если их приобретение попало в самое начало срока их реализации и возврат средств состоялся в конце заявленного периода пользования.

Облигации государственного займа 2022 Сбербанк России

В 2022 году Министерство Финансов организовало выпуск облигаций федерального займа, которые стали одним из самых доступных и выгодных вложений на сегодня. Суть этого решения заключается в том, что средства населения привлекаются как инвестиции для пополнения государственных резервов.

Гарантией доходности и отсутствия рисков становится государство, благодаря чему ОФЗ-н становятся самыми выгодными ценными бумагами для инвестирования накоплений.

Текущая стоимость ОФЗ-н в момент эмиссии составляет 1 тысячу рублей. При этом установлен минимальный пакет облигаций, который может приобрести инвестор, он равняется 30 штукам. Таким образом, начать инвестировать можно только с суммы не менее 30000 рублей. Имеется и максимум – 15 тысяч акций или 15 миллионов рублей. Это не единственные ограничения, наложенные на ценные бумаги. Они не предназначены для оборота на вторичном рынке. То есть получив облигации, которые являются именными, держатель уже не сможет их продать, заложить или совершить с ними иные операции. Это позволяет обеспечить централизованность хранения облигаций. Единственное, что возможно сделать с ценными бумагами – это получить их в наследство, если первоначальный инвестор ушёл из жизни.

Эти облигации имеют самую большую доходность в сравнении с другими аналогичными продуктами.

Стоит отметить, что их распространение завершится осенью 2022 года и срок их пользования ограничен весной 2020 года.

Выплата купонных процентов предусмотрено каждые полгода, при этом чем дольше срок пользования, тем выше купонный процент. Держатель может в любой момент вернуть средства, вложенные в облигации, если срок пользования ценными бумагами не превысил года их доходность будет нулевой. Проценты будут выплачены, только если ОФЗ-н были возвращены позднее, чем через год с момента приобретения.

Какие ещё облигации можно приобрести в Сбербанке?

Немалую популярность имеют и другие облигации Сбербанка, доходность на 2022 год по этим видам продукта значительно превышает простые инвестиционные вклады. Облигации представляют собой долговые обязательства, которые, попадая под определённые ФЗ, приобретают статус ценных бумаг, вследствие чего их приобретения без привлечения брокерских услуг невозможно.

Сейчас доход с инвестирования средств в облигации значительно выше обычных вкладов. Этот факт легко подтверждаете путём сравнения процентной ставки, установленной на каждый вид продукта, и если для вкладов он составляет от 3 до 7% годовых, то для облигаций это значение колеблется в промежутке от 6 до 12% в год. Разница очевидна.

Кроме того, облигации дают возможность получить доход не только в виде процентов, но и в качестве разницы между номинальной стоимостью покупки и конечной цены продажи каждой ценной бумаги.

Облигации Сбербанка, имеющиеся в обороте можно разделить на две категории: рублёвые и валютные.

- Рублёвые облигации представлены в четырёх вариантах. Три из них были эмитированы совсем недавно в течение 2022-2022 года, один несколько раньше. Все они рассчитаны на длительный период оборота, в среднем около 10 лет. Доходность этих облигаций находится в пределах 9-12% годовых. Некоторые облигации невозможно купить на бирже, они доступны только в Сбербанке. Облигации Сбербанка представляют собой пассивный доход объем, которого зависит от величины инвестируемых средств.

- Еврооблигации – ценные бумаги, номинированные в иностранной валюте. Они не представляют собой облигации иностранных партнёров, они просто реализованы в другой, более устойчивой валюте. Сбербанк может предложить 13 разновидностей таких ценных бумаг. Доходность по этим видам инвестиций находится на уровне 5,7% годовых. Это немного меньше, чем в рублёвых вариантах, но учитывая стабильность и низкий уровень инфляции, это отличный способ сохранить и немного приумножить валютные сбережения в краткосрочный период.

Покупка облигаций именно этой финансовой организации выгодно и разумно по разным причинам:

- высокий уровень надёжности;

- более высокий уровень дохода, в отличии от вкладов;

- можно продать, как только возникнет необходимость вернуть вложенные средства;

- возможность получения дохода не только в виде процентов, но и от разницы в цене.

Инвестиционные фонды Сбербанка

В связи с повышением популярности продуктов коллективного инвестирования, финансовая организация реализовала несколько ОПИФ-ов, некоторые из них вошли в десятку самых доходных по итогам прошлого года. В числе фондов, которые организовал Сбербанк, «Фонд Рискованных Облигаций».

Несмотря на оригинальное название, фонд был рассчитан на категорию инвесторов, которые ориентируются на средний и низкий уровень рисков. Основной портфель реализованного фонда состоял из облигаций рублёвой категории. При этом стоит иметь в виду, что в этом случае инвесторам предлагают облигации не самого Сбербанка, а отечественных компаний определённого уровня прибыльности. Благодаря реализации подобного направления Сбербанк был признан управляющей компанией с наивысшим рейтингом качества.

На сегодняшний день пайщиком может стать любой желающий, обусловлено это в первую очередь лояльными условиями.

Минимальный объем вклада ограничен 15 тысячами рублей, при этом можно увеличивать инвестиции небольшими пополнениями от 1,5 тысяч рублей.

Прежде чем принять решение об инвестировании подобного плана, стоит почитать отзывы участников коллективных фондов. И уже потом принять решение. Кроме того, можно обратиться за консультацией в отделение банка или на горячую линию финансовой организации. Сотрудники Сбербанка на бесплатной основе проведут информирование начинающего инвестора. Также подробную информацию можно найти на официальном ресурсе Сбербанк Управления Активами.

sbank.online