Как можно исправить испорченную кредитную историю? Кредитная история как исправить

Как исправить кредитную историю?

По молодости или глупости люди часто берут кредиты, не задумываясь о последствиях. А в конце концов не могут отдать их в срок. Задержки, несвоевременная оплата, неправильные платежи — каждый из этих факторов негативно влияет на кредитную историю (КИ) заемщика и со временем она портится. А это значит, что получение кредита в банке может стать большой проблемой. Специально для соискателей, которые хотят подкорректировать или улучшить свою кредитную историю, мы подготовили 100% варианты решения этой проблемы. Итак, читайте где и как можно исправить кредитную историю?

Кредитная история заемщика — это в буквальном смысле «паспорт» человека в финансовом мире и пропуск или стоп-знак к получению кредитов. Если вы когда-нибудь брали кредиты/займы, то КИ у вас есть. Если же вы не имеете долговых обязательств, значит ее у вас нет. Однако формально она есть у всех, но у одних в КИ есть записи и можно сделать вывод о платежеспособности и честности заемщика, а у других таких записей нет. А это значит, что невозможно объективно оценить финансовую сторону потенциального клиента.

Кредитная история заемщика — это в буквальном смысле «паспорт» человека в финансовом мире и пропуск или стоп-знак к получению кредитов. Если вы когда-нибудь брали кредиты/займы, то КИ у вас есть. Если же вы не имеете долговых обязательств, значит ее у вас нет. Однако формально она есть у всех, но у одних в КИ есть записи и можно сделать вывод о платежеспособности и честности заемщика, а у других таких записей нет. А это значит, что невозможно объективно оценить финансовую сторону потенциального клиента.

Что содержит КИ?

В кредитной истории заемщика содержится информация о погашенных и открытых, то есть действующих кредитах/займах. Здесь указаны основные показатели:

- Точная сумма задолженности по всем займам

- Количество открытых и погашенных кредитов

- Сумма, которую заемщик уже погасил в счет оплаты долга

- Количество дней просрочки, если таковая имеется

- Дата оформления займов и т.д.

Все эти показатели варьируются от БКИ к БКИ. В некоторых бюро представлена более точная и расширенная информация. В других она сжатая и неполная.

Где хранится КИ?

В России много бюро кредитных историй и все они борются друг с другом в ожесточенной конкуренции и в ущерб банкам. Дело в том, что нет одной единой базы, где бы хранилась абсолютно вся информация о кредитных обязательствах одного конкретного человека. Банки самостоятельно решают с какими кредитными бюро им работать. Соответственно данные о заемщике и его кредитах они посылают только в те бюро, с которыми сотрудничают. А они в свою очередь не делятся полученной информацией с другими, конкуренция и все такое… Поэтому получается так, что в одном бюро КИ человека может быть хорошей или вообще отсутствовать, а в другом она может быть подпорченной, к примеру. Это в свою очередь не позволяет другим банкам объективно оценить кредитную историю потенциального клиента.

Как узнать свою кредитную историю?

Запрос в любое БКИ стоит денег. Суммы разные, варьируются от 300 до нескольких тысяч рублей. Однако у каждого человека есть уникальная возможность — 1 раз в год можно получить выписку из БКИ бесплатно. Однако вы должны быть готовы к тому, что некоторых данных там может не быть. Например, НБКИ не сотрудничает с такими банками как Сбербанк и Русский Стандарт. Соответственно там не будет содержаться информация о кредитах заемщика в этих банках. Поэтому сначала вам нужно узнать, в каких именно бюро есть информация о вас, как о заемщике. Сделать это можно через официальный сайт Центробанка России во вкладке «Кредитные истории». На данный момент в стране действует более 20 разных бюро, в которых хранится информация о долговых обязательствах россиян:

- ОБКИ

- МБКИ

- НБКИ

- Приволжское кредитное бюро

- ЦКБ

- «Южное» БКИ и т.д.

Как ее исправить?

Вариант первый — исправление КИ с помощью онлайн займов (Платиза, Займер и т.д.)

Да, все верно! Вы можете исправить КИ займом, оформив его через интернет и убив тем самым сразу 2-х зайцев. Сегодня несколько онлайн МФО предлагают программы исправления КИ (Займер, Platiza и другие). Суть всех этих предложений идентична: заемщику с плохой кредитной историей предлагают реабилитироваться с помощью специальной программы. Она предполагает 3 поэтапных займа под очень высокий процент и на длительный срок. Менять условия, сумму и срок нельзя.

Да, все верно! Вы можете исправить КИ займом, оформив его через интернет и убив тем самым сразу 2-х зайцев. Сегодня несколько онлайн МФО предлагают программы исправления КИ (Займер, Platiza и другие). Суть всех этих предложений идентична: заемщику с плохой кредитной историей предлагают реабилитироваться с помощью специальной программы. Она предполагает 3 поэтапных займа под очень высокий процент и на длительный срок. Менять условия, сумму и срок нельзя.

К примеру, в первый раз заемщику предоставляют в долг 1000 рублей на 30 дней под 6-12% в день. Согласитесь, условия просто сумасшедшие. При этом нельзя нарушать правила, возвращать средства раньше положенного срока или прерывать кредитную линию.

После своевременного погашения первого займа автоматически одобряют 2-й займ в размере 2000 руб., а в 3-й раз в размере 3000 рублей. После погашения трех займов в полном объеме и в установленный срок программа исправления кредитной истории заканчивается. Данные об этом отправляются в БКИ, а КИ заемщика немного улучшается ввиду недавно погашенных микрокредитов.

Также после успешного прохождения программы, заемщика приравнивают к обычным клиентам и он получает возможность оформлять займы на общих условиях (2% в день, до 15000 руб., любой срок и т.д.).

Однако если у заемщика КИ очень плохая, ему придется часто брать подобные займы в МФО. Ведь единоразовое прохождение программы не может гарантировать, что кредитная история намного улучшится. Чем больше погашенных займов и кредитов будет, тем лучше будет кредитная история. Соответственно тем выше будут шансы на получение большого кредита в банке.

Вариант второй — исправить за деньги.

Альтернативным вариантом исправления КИ станет обращение к определенному кругу лиц, которые за некоторую сумму могут «буквально» исправить вашу кредитную историю в самих БКИ. В интернете много объявлений, в которых предлагают исправить КИ за деньги. Но нет достоверных данных, помогли эти товарищи хоть кому-нибудь или нет.

Альтернативным вариантом исправления КИ станет обращение к определенному кругу лиц, которые за некоторую сумму могут «буквально» исправить вашу кредитную историю в самих БКИ. В интернете много объявлений, в которых предлагают исправить КИ за деньги. Но нет достоверных данных, помогли эти товарищи хоть кому-нибудь или нет.

Третьим вариантом исправления КИ станет обращение в суд. Однако здесь сразу хочется отметить, что вариант уместен только для тех заемщиков, которые подходят под следующие случаи:

- Если на имя человека обманным путем был оформлен кредит

- Произошла грубая ошибка и у человека вдруг взялся кредит, которого он не брал и т.д.

В этих случаях есть возможность опровергнуть факт получения денег в кредит и соответственно убрать лишние записи из БКИ.

Также хочется предостеречь всех заемщиков от мошенников. Не верьте тем, кто за определенную плату предлагает исправить вашу кредитную историю. Это невозможно. Кончено, если это не первоклассный хакер, который собирается взломать все базы данных БКИ, чтобы исправить в них информацию вручную. Конечно же я утрирую, и вряд ли кто-то сделает такое за 10-15 тысяч. И уж тем более он не будет просить ксерокопии вашего паспорта и ИНН.

Просто всем нужно помнить поговорку, которая подходит здесь лучше всего: спасение утопающего — дело рук самого утопающего. Исправить свою кредитную историю можете только вы и никто больше.

Оценить статью

Вам была полезна эта статья? Поделитесь своим мнением с другими

ПодробнееПолезное по теме

hcpeople.ru

все законные методы. Как оспорить неверные сведения в Вашей КИ

Итак, сегодня разберем как исправить плохую кредитную историю… Возможно ли это в принципе? Да, но в любом случае потребуется время и определенные усилия с Вашей стороны. Поехали…

Если КИ была испорчена по Вашей вине, то ее можно исправить быстро и полностью погасив все задолженности и начав с чистого листа: взять новые мелкие займы и своевременно их выплачивать.

Если репутация запятнана не по Вашей вине, то кредитную историю необходимо оспаривать.

В первую очередь проверяем свою кредитную историю. Далее действуем по ситуации…

Ваша вина, Вам и расхлебывать — инструкция по исправлению

- 1. Исправление кредитной истории начинается с того, чтобы полностью, с учётом всех набежавших процентов, погасить задолженности перед кредитором или кредиторами.

- 2. Берем мелкие кредиты, такие как покупка недорогих бытовых электроприборов в магазинах. Они практически не проверяются – всё оформляется на месте в течение десяти-пятнадцати минут.

- 3. Вовремя вносим все платежи по ним. Еще лучше — выплачиваем досрочно.

- 4. Как улучшить кредитную историю бесплатно? Откройте небольшой вклад в банке, где в последствии собираетесь взять заем.

- 5. Нужно доказать, что вы действительно исправились. Сохраняйте, чтобы впоследствии предъявить, все квитанции, к примеру, об оплате коммунальных услуг – причём за последние пару лет, в которых наглядно просматривается регулярность ваших платежей.

- 6. Ну и, конечно же, когда будете непосредственно обращаться в банк, не помешает серьёзный разговор с представителем банка и дополнительные гарантии в виде залога, постоянной хорошо оплачиваемой работы или серьёзного поручителя за ваши добрые намерения.

Помните! Если Вам предлагают исправить, улучшить КИ за деньги, путем вмешательства в официальные данные, то это банальный развод.

Уникальный продукт от Совкомбанка «Кредитный доктор» — исправление КИ

- 1. Первый этап — оформление займа на сумму от 4999 до 9999 сроком от 3 до 9 месяцев. Процентная ставка 47,7 годовых.

Для начала необходимо заполнить заявку на сайте банка и обратиться в любое отделение с паспортом и вторым документом на выбор.

- 2. Второй этап — денежный кредит «Деньги на карту». Сумма от 10000 до 20000 рублей сроком на пол года. Ставка та же. Средства используются только по безналичном расчету.

3. Далее будут предложены еще два последовательных займа: «МикроЗайм Лайт» до 20 000 р и «Экспресс плюс» до 29 999 руб.

Предоставление услуги действительно при следующих условиях:

Вина не Ваша? Оспариваем КИ

- 1. Убедитесь, что данные в кредитном отчете неверны. Это может произойти по вине банковского работника (путаница с однофамильцами или же не вовремя дошедший платеж). Или Вы стали жертвой мошенников, оформивших заем в банке на Ваше имя.

- 2. Далее подавайте официальный запрос в НБКИ — национальное бюро кредитных историй по адресу: 121069, г. Москва, Скатертный пер., д.20/1.

В запросе указывается какие именно данные Вас не устраивают (ошибки в паспортных и/или личных данных, Вы не давали согласия на передачу персональных данных, ошибки в сведениях о самих кредитах и т. д.) Посмотрите форму запроса для физических лиц

- 3. Запрос рассматривается в течение 30 дней. Специалисты НБКИ перепроверяют все спорные моменты и обращаются непосредственно в ту кредитную организацию, к которой имеются претензии.

- 4. Если претензии верны и банк со всем согласен, то в Вашу кредитную историю вносятся соответствующее исправление. Отчет с новой «чистой» КИ отправляется Вам по почте или в электронном виде.

- 5. Если мнение банка не совпадает с мнением заемщика, то выход один — обращаться в суд. Федеральный закон «О кредитных историях» Вам в помощь. Процедура эта для банка не желательна, так что порой достаточно просто намерений со стороны заемщика.

Главным и определяющим тут является то, что Вы уверены в ошибке при формировании своей КИ и не боитесь идти до конца.

Посмотрите видео, где описано как исправить кредитную историю. Разобраны типовые ситуации…

Почему портится КИ?

1. Просрочка платежей более 90 дней.

2. Неисполнение кредитных обязательств, то есть невыплата займа полностью.

3. Вовремя не дошел очередной платеж.

Тут сразу ставим большой восклицательный знак! Старайтесь платить заранее и быстро, хотя бы за 2-3 дня. Тем более, если дата выпадает на праздники. Очень нередки случаи задержек с переводами, особенно через терминалы оплаты.

4. Вы несколько раз обращались в банки и получали отказ.

Этот момент также отображается в кредитном отчете и портит Вашу кредитную историю, так как заставляет задуматься другие организации о Вашей благонадежности.

3. Ошибка банковского работника.

Все ошибаются. Это может быть ошибка в личных данных или совпадение ФИО, в результате которой займ записывается на Вас. Неправильно проставленная дата платежа, ошибка в паспортных данных. Игнорирование того, что Вы не давали согласия на передачу персональных данных и многое другое.

6. Мошенничество.

Да, и такое возможно. Преступники в сговоре с банковскими работниками могут оформить ссуды на Ваши паспортные данные.

Заключение

В банках работают люди далеко не глупые. Специально, чтобы собирать информацию о таких вот не серьёзных заёмщиках и просто аферистах, которые живут за чужой счёт, было создано бюро кредитных историй. Проштрафился – получи негативный отзыв. И в следующий раз, когда вам срочно будут нужны деньги, мало кто выдаст вам кредит. А, если и выдаст, то на таких условиях, что захочется выть на луну над банком 😉

В общем, испорченная кредитная история – это навешанный вам ярлык, который очень трудно снять. И если вы планируете часто прибегать к услугам кредитования, то лучше позаботиться о своей репутации заблаговременно. Совет от капитана Очевидность: «Платите вовремя по счетам, и всё будет в ажуре – Вам точно не придется думать как исправить плохую кредитную историю».

Удачи!

| Наталья Тимофеева — Кредитный специалист, финансовый аналитик, экономист, финансист.Специально для MoscowKredit.ru | Скоринг-тест — дадут ли Вам взаймы Расчет переплаты — онлайн калькулятор |

moscowkredit.ru

Как исправить кредитную историю

Ни одно банковское учреждение не любит, когда должники берут средства взаймы и не возвращают их. Если хотя бы один раз заемщик отнесся к необходимости возврата долга легкомысленно, это может в полной мере перечеркнуть его дальнейшие возможности общения с банками, ведь их сотрудники будут впоследствии рассматривать заявки очень неохотно.

Все данные о том, какие кредиты брали физические лица, насколько полноценно и своевременно их погашали, а также какие выплаты по процентам совершали, внесены в регистр — так называемое кредитное бюро, и хранятся там целых 15 лет с момента завершения сделки. Если задолженность по кредиту не погашалась, то данные хранятся порядка 40 лет и более. Поэтому в такой ситуации немаловажную роль играет исправление кредитной истории и восстановление доверительных отношений с банковской организацией.

Основные нарушения заемщиков

Не каждый раз после того как кредитные отношения были нарушены, кредитная история становилась плохой. Дело в том, что имеется три вида нарушений, по которым банками происходит классификация неплатежеспособности клиентов.

- Просрочка по кредиту случалась всего один раз, при этом количество дней просрочки не превысило пяти.

- Если просрочки были много раз, но при этом задержки были наблюдены на срок более чем 35 дней — это средняя история, но нормой не является.

- Более детального рассмотрения требует серьезное нарушение, предполагающее не просто просрочку, а полный отказ от погашения платежа по кредиту.

Если в первых двух случаях банки «закроют глаза» на нарушения, то в последнем придется серьезно задуматься о том, каким образом можно исправить ситуацию и «выйти сухим из воды». Еще один момент заключается в том, что далеко не все нарушения являются виной заемщика. Нередко даже у добросовестных клиентов возникают трудности. Например, задержки средств банковскими учреждениями или просрочка заработной платы на государственном предприятии. Вина может быть чьей угодно, но об исправлении кредитной истории все равно следует задуматься.

Как узнать свою кредитную историю

Перед принятием решения и размышлением о том, как исправить кредитную историю, необходимо ее узнать. При оформлении нового кредита клиенты должны обратиться в банк, в котором сотрудники делают запрос на предмет того, какой является кредитная история. На основании полученной информации выносится соответствующее решение: отказать в выдаче кредита или же предоставить требуемую сумму средств. Чтобы заемщику не приходилось попадать в трудную ситуацию, необходимо заранее владеть историей кредитных платежей. Или если банк дал отказ в предоставлении кредита, заемщик должен самостоятельно или же в банке выяснить причину, по которой произошел отказ.

Наиболее полная информация отражается в специальных бюро, но если необходимо получить детальные результаты, то есть смысл обратиться в Центральный банк России, посмотрев каталог кредитных историй.

На основании действующего законодательства, один раз в год каждый гражданин может посетить этот ресурс и проверить свою историю. Данная процедура может быть совершена в любом из бюро, для этого потребуется иметь при себе паспорт и заполнить на месте заявление.

Получение информации банками

В те времена, когда существовало не так уж много банковских учреждений, каждое заведение самостоятельно вело базу кредитных историй, доступ к которой мог получить далеко не каждый человек. Поэтому для получения данных об истории у другого банка, приходилось идти неофициальными путями.

После того как количество сделок по кредитам между специализированными учреждениями и физическими лицами значительно увеличилось, появилась необходимость создать единую базу, предоставляющую данные через бюро. Как происходит восстановление кредитной истории — служба не информирует, однако на основании полученных данных клиент может объективно оценить причину получаемых отказов и принять верное решение, направленное на улучшение репутации.

Самые главные моменты, которые интересуют банки — это факт наличия кредитов в других банках, своевременность выплат и отсутствие просрочек. Если у клиента наблюдается положительная история платежей по кредитам, то банк обычно «идет навстречу» и заинтересован в том, чтобы выдать кредит по доступной стоимости, то есть по сниженной ставке.

Особенности исправления

В связи с предоставленной информацией, возникает вопрос: как восстановить кредитную историю, чтобы наладить доверительные отношения с банками и получать кредиты на требуемые суммы? Если вы отправились в очередное кредитное заведение, и оно отказало вам в выдаче кредита, не стоит винить в этом банк, вполне возможно, что проблема в чем-то другом. Нужно обязательно узнать причины, по которым банк отказывает. Иногда это банальная невозможность получения выписки из регистра и соответственно – достоверной информации о кредитном опыте. Если причина в другом направлении, то нужно также найти ее и решить проблему.

В случае когда запрос был отклонен, решающая роль приходится на то, что вы получили славу недобросовестного заемщика. В такой ситуации делается запрос в регистр и производится сверка выписки с имеющимися у вас документами. Если данные не совпадают, вполне возможно, что история содержит ошибки. Мало ли банковских служащих, которые могли допустить их по своей невнимательности? В этом случае исправить кредитную историю бесплатно достаточно просто — необходимо подать запрос в КБИ и изложить свою версию. Банк после этого получит нужные данные с записями.

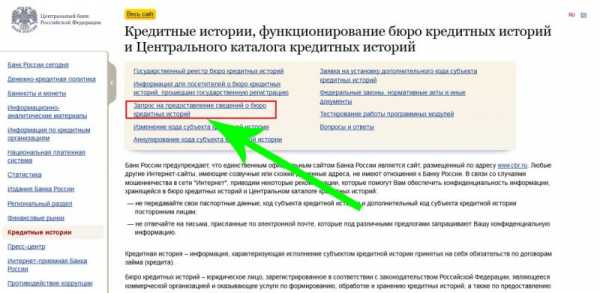

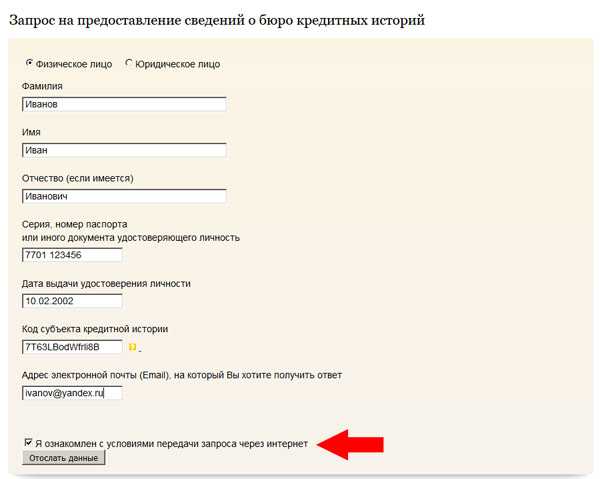

Запрос на предоставление сведений о бюро кредитных историй

Ситуация с плохим заемщиком

Если в истории никаких ошибок нет, а плохая история — это лично ваша заслуга, то можно исправить ситуацию, заново взяв кредиты и своевременно погасив их. Но проблема уже состоит в другом аспекте: как взять заем, если вы плохой заемщик, а банки не желают даже общаться с вами? На самом деле, этот замкнутый круг может быть разорван в том случае, если вы являетесь платежеспособным человеком.

Каждый банк предлагает своим клиентам экспресс-кредиты, и данная категория может относиться к вам в полной мере. Конечно, условия для предоставления таких программ менее выгодные, нежели базовые правила, зато для получения заветной суммы вам не потребуется предоставлять ни справки о доходах, ни приводить поручителей, ни проверять кредитную историю. Если этот вид кредитования окажется вам по силам, а проценты будут выплачены аккуратно, то кредитная история из плохой может перерасти в нейтральную позицию (в худшем случае) и даже в положительную. Главное – снова не пренебрегать выплатой.

Если нарушение будет снова отмечено, то исправить ситуацию будет значительно сложнее. Также есть еще один нюанс: если вы не устроите банк по каким-то причинам, он вправе дать отказ без пояснения. В таких ситуациях на помощь приходит действенный метод, связанный с получением кредитной карты, без предоставления справок и наличия поручителей.

Обратите внимание!

- Если вы стали чьим-то поручителем, то вы не просто теряете определенную часть времени, но и гасите кредитный потенциал, поскольку участие в подобных сделках предполагает возможность получения негативной записи в историю кредитов. Да, вы не ослышались: факты участия в сделках в качестве поручителя также фиксируются.

- Отсутствие кредитной истории — еще одна причина для получения отказов в кредитных средствах. В данной ситуации способы исправления ситуации аналогичны случаю, когда вы зарекомендовали себя как плохой заемщик. Но для доказательства вашей надежности подойдут более простые факты — это своевременно погашенная задолженность по взятому кредиту или овердрафт, пополненный своевременно.

- Если хотите получить выписку о кредитной истории, стоит понимать: данная услуга требует затрат финансов. Любое лицо может обратиться за ее получением только в том случае, если вы дадите разрешение в письменном виде.

Таким образом, ситуация, когда испорчена кредитная история, знакома многим заемщикам, и есть несколько простых действий, которые помогут исправить положение вещей, и из плохого заемщика вы сможете превратиться в положительного клиента любого банка.

Обнуление кредитной истории

Можно также обнулить кредитную историю, то есть полностью убрать ее из базы и начать ведение ситуации с нуля. Это может быть достигнуто только в определенных случаях:

- Во-первых, если истечет срок давности, составляющий 10 лет. Способ прост, но неудобен, поскольку ждать столько времени может не каждый.

- Во-вторых, если в силу вступит решение суда, в котором вам удалось оспорить историю.

- В-третьих, если само бюро внесло изменения в ситуацию на основании заявлений, предоставленных клиентом. Данный способ приемлем при допущенных в истории ошибках.

Так же можно, как и в предыдущем случае, получить несколько кредитов, а затем их оплатить своевременно, без нарушения условий договоров.

Таким образом, ответ на вопрос о том, можно ли исправить кредитную историю, положительный, однако стоит владеть определенной информацией для получения такой возможности.

znatokdeneg.ru

Как улучшить кредитную историю, если она испорчена?

Не все люди знают, как улучшить кредитную историю, если она испорчена. По факту вариантов исправления кредитной истории на положительную много, что поможет в будущем получить кредит на выгодных условиях.

Почему получилась плохая кредитная история?

Кредитная история (КИ) – это информация о заемщике, позволяющая узнать банку платежеспособность и отвтственность человека, подающего запрос на выдачу займа.

В Сбербанке, ВТБ 24 и прочих крупных российских банках в оформлении кредита могут отказать, если у клиента имеется испорченная кредитная история. Также в оформлении кредита может банк отказать из-за полного отсутствия кредитных историй. Лучше иметь положительную КИ, и доверие банков к заемщику.

Много отрицательных отметок в КИ дают понять, что человек является недобросовестным клиентом, и в банке при подаче запроса на кредит будет отказано, так как финансовые организации не желают терять свой капитал.

Имеются три основные вида испорченности КИ, от которых зависит решение кредиторов о выдаче займа:

- Незначительные нарушения – отметки в КИ появляются, когда клиент пропускает платеж сроком максимум на пять дней, а в остальном добросовестно исполняет обязанности заемщика. При наличии таких отметок в КИ в кредите человеку могут и не отказать, но условия будут не самыми лояльными, так как банки уже с настороженностью относятся к клиенту.

- Нарушения средней степени – клиент имеет просрочки по кредиту сроком от 5 до 30 дней, все выплаты вносятся в полном объеме и кредиты погашены, но эти недочеты все же указываются в КИ. Такие большие задержки могут стать причиной отказа банка в кредите. Здесь необходимо обязательно исправить кредитную историю на положительную, иначе займы брать проблематично.

- Грубые нарушения условий кредитования – заемщик не возвращает деньги частично, либо полностью. Плохой кредитной истории при таком раскладе не избежать и все банки будут отказывать клиенту в займе, пока он не исправит испорченную КИ.

Такие нарушения в основном возникают по вине заемщика, но есть и частные случаи, когда в плохой кредитной истории виноват банк. Происходит это из-за технических ошибок – клиент вовремя провел платеж, а деньги поступили позже, и эти сведения ушли в историю как просроченный платеж.

Вернуть хорошую кредитную историю необходимо при любом из вышеописанных вариантов, чтобы в дальнейшем не возникло сложностей с оформлением кредита при срочной надобности в деньгах.

Сделать это быстро не получится, но нужно поправить ситуацию обязательно.

Как улучшить кредитную историю?

Имея плохую кредитную историю, заемщику будет сложно оформить новый кредит. Большинство людей не догадывается о состоянии своих дел. Узнать статус КИ можно в Базе Кредитных Историй (БКИ). Такое право предоставляется каждому человеку раз в год абсолютно бесплатно, а за последующие обращения придется заплатить.

Имея плохую кредитную историю, заемщику будет сложно оформить новый кредит. Большинство людей не догадывается о состоянии своих дел. Узнать статус КИ можно в Базе Кредитных Историй (БКИ). Такое право предоставляется каждому человеку раз в год абсолютно бесплатно, а за последующие обращения придется заплатить.

Узнать подобную информацию можно:

- Лично обратившись в БКИ.

- Подав онлайн-заявку на сайте БКИ.

- Отправив телеграмму или заявление на почтовый адрес БКИ.

Узнать ответ прямо сейчас не получится, понадобится подождать. Если человеку такие данные нужны срочно, то можно обратиться в банк для получения сведений. Запрос будет платным, но срок его выполнения сократится в разы.

Узнав все данные по своей КИ, клиент может начать ее восстановление.

Сделать это можно различными способами:

- Исправить банковские ошибки.

- Погасить задолженности.

- Взять микрозайм.

- Открыть депозит в банке.

- Оформить товарный кредит.

- Получить кредитную карту.

Большинство из этих способов требуют времени и восстановить кредитную историю до положительной сразу не получится. Следует понимать, что чем менее затратный метод, тем больше времени понадобится на исправление ошибок.

Видео

Исправить банковские ошибки

Если кредитная история была испорчена по вине банка, то следует подать заявление в эту организацию с просьбой изменить ошибочные сведения. Второй запрос нужно прислать и в БКИ. После полной проверки будет принято решение, и если БКИ откажется изменять данные, то исправлять свою КИ придется через суд. Этот процесс долгий, но он необходим, ведь не имеет смысла терять кредитный статус и возможности из-за чужих ошибок.

Погасить задолженности

Ни один банк не захочет связываться с клиентом, в кредитной истории которого висит непогашенный займ. Изменить это положение можно самому простым способом – выплатить кредит. Те, у кого задолженности образовались по причинам, не зависящим от них, не должны прятаться от кредиторов. Нужно пытаться исправить положение дел, что и будет показателем добросовестности клиента. В трудных ситуациях нужно:

- В первую очередь погасить малые займы под большие проценты, чтобы снизить финансовую нагрузку.

- Если задолженности образовались по уважительной причине, необходимо предоставить документы (справку о болезни, потере работы и т.д.), и попросить банк пересмотреть правила погашения кредита на более лояльные – увеличить срок выплат или снизить процентную ставку. При положительном решении погашать кредит будет удобнее.

- Имея несколько кредитов следует обратиться в банк за их реструктуризацией – это поможет сэкономить на процентах и сделать погашение удобным.

- Если дело о задолженности уже передано в суд, то следует просить об отсрочке или равномерном распределении платежей на другой срок, чтобы удобнее было погашать займ.

После погашения всех долгов кредитная история положительной не станет, но исправить ее будет уже значительно проще и есть вероятность, что новые кредиты выдадут, просто на менее лояльных условиях.

Взять микрозайм

Организации, выдающие микрозаймы, не проверяют КИ клиентов, но за это берут большие проценты. Взять кредит для улучшения кредитной истории в такой организации вариант дорогой, но действенный. Нужно предварительно рассчитать возможности и взять пусть не большой, но кредит, погашать его в сроки и данные отобразятся в КИ, что укажет на платежеспособность клиента.

Открыть депозит

Банки всегда в большей степени доверяют заемщикам, которые уже являются их клиентами. Даже имея не очень положительную кредитную историю с небольшими просрочками, стоит открыть депозит в банке, в котором потом планируется взять кредит. Накопления на счету банка помогают клиенту получить положительное решение.

Большая сумма вклада — лояльное отношение организации к небольшим погрешностям в КИ клиента.

Оформить товарный кредит

С плохой кредитной историей банки отказываются выдавать новые кредиты заемщику, а вот взять технику или мебель в кредит не сложно. Достаточно оформить рассрочку в магазине и начать своевременно погашать займ. Товарный кредит всегда отображается в КИ. Такая операция позволит и получить необходимую вещь по желанию, а выплатить деньги постепенно, и улучшить кредитную историю человека. Сумма товарного кредита влияет на решение банка.

Получить кредитную карту

Кредитные карты выдаются во многих банках, и оформить их могут даже люди с плохой КИ. Необходимо выбрать банк и его карточку с беспроцентным периодом возврата денежных средств. Заемщику остается только использовать деньги с карточки, возвращать их в указанный срок (не переплачивая проценты) и получать свои плюсы в кредитную историю. Чтобы быстрее наладить КИ, можно оформить несколько кредиток в разных банках, только нужно внимательно следить за платежами, чтобы не допустить просрочек.

Реабилитация кредитной истории клиента пройдет в течение года. Клиент может смело подавать запросы на крупные и мелкие займы.

Исправление кредитной истории

Некоторые организации предлагают исправление за деньги плохой кредитной истории. Доверять таким агентствам не стоит, так как БКИ дорожат репутацией, и не будут исправлять данные неплательщика себе в ущерб.

Лучше потратить эти средства на другие способы исправления кредитной истории, а не отдавать мошенникам.

Как доказать свою платежеспособность?

Когда получилось возобновить кредитную историю до положительной, все долги уплачены, а новые погашаются согласно обязательствам, можно подумать о том, как доказать банку свою платежеспособность.

Сделать это можно:

- Предоставив справку о доходах.

- Заложив имущество при взятии кредита.

- Приведя поручителя в банк.

- Предоставив положительную кредитную историю

Эти пункты помогут банку понять, насколько ответственным является клиент на данный момент, и если раньше в кредитной истории были черные пятна, то теперь их с лихвой могут покрыть положительные моменты. Не стоит бояться отказов, всегда нужно обращаться в банк и пытаться взять займ, а если в кредите будет отказано, то узнавать причину у сотрудника банка и направлять все силы на ее устранения и расположение кредитора к себе.

Через какое время очищается кредитная история?

Кредитная история каждого заемщика обнуляется каждые 15 лет. По прошествии этого времени можно заново подавать запрос на кредит, предыдущие задолженности не повлияют на решения банков. Ждать, когда обнулится кредитная история, долго, но обновить ее ранее нет возможности. Поэтому следует либо терпеть все время, либо пытаться улучшить КИ вышеописанными путями.

Плохая кредитная история может стать причиной отказа в последующих займах, поэтому не стоит портить ее без уважительных причин. Улучшить кредитную историю не так сложно, как многим кажется. Сделать это можно многими путями, достаточно лишь выбрать подходящий для себя.

Видео

creditsoviets.com

Как исправить плохую кредитную историю? Способы исправления отрицательной КИ

Отрицательная кредитная история становится достаточным основанием для отказа в предоставлении кредита во многих российских банках. Каждый заемщик, столкнувшийся с такой ситуацией, будет настойчиво искать способы восстановления статуса добросовестного плательщика.

Как исправить плохую кредитную историю

Отрицательная кредитная история и как её исправить

Следует отметить, что понятие плохой кредитной истории носит относительный характер. Некоторые частные случаи нарушения условий кредитного договора могут быть признаны представителями финансовой организации незначительными. Однако есть и довольно серьезные причины для отказа в кредитовании:• наличие невыплаченной просроченной кредитной задолженности на текущий момент времени;• неоднократная задержка оплаты кредита на 30 и более дней.

Менее масштабные провинности плательщиков банки склонны приравнивать к техническим сбоям и ассоциировать с разного рода случайностями, так как непосредственным образом заинтересованы в выдаче кредита потенциальному заемщику.

Способы реабилитации заемщика и исправления плохой кредитной истории

Несмотря на то, что изменить информацию, которую содержит кредитная история на каждого заемщика, не представляется возможным, а иначе был бы потерян смысл формирования кредитного досье, сделать свое положение более выгодным все же реально.

Любая кредитная организация заинтересована в расширении потребительского сегмента, поэтому есть способы убедить представителей банка в том, что ранее недобросовестного заемщика теперь можно характеризовать с положительной стороны. Помимо устных заявлений следует предоставить в финансовое учреждение документальное подтверждение достаточного уровня платежеспособности клиента:• квитанции, свидетельствующие о полном погашении сумм задолженности по просроченному кредиту, штрафов и пени;• чеки и извещения, отражающие регулярное исполнение заемщиков обязательств, например, перед коммунальными службами;• документы, подтверждающие увеличение и стабилизацию доходов клиента банка;• свидетельства права собственности на вновь приобретенное имущество.

В случае предоставления такого расширенного пакета документов банк обязательно пойдет навстречу клиенту и в индивидуальном порядке рассмотрит заявку на выдачу кредита. Однако кредитная организация вправе потребовать дополнительное обеспечение займа для того, чтобы минимизировать риск повторного неисполнения заемщиком своих обязательств. Это могут быть такие инструменты, как:• залог имущества;• поручительство физических и юридических лиц;• страхование жизни и здоровья клиента.

Как исправить ошибочную плохую кредитную историю

Помимо закономерного появления в кредитной истории информации отрицательного характера, возникают ситуации, когда данные в кредитную историю попадают в результате ошибки сотрудника банка. В таком случае «финансовый портрет» заемщика может быть безнадежно и незаслуженно испорчен, и следует незамедлительно предпринять меры по исправлению положения. Для этого необходимо сделать в соответствующее БКИ письменное заявление с требованием осуществить более тщательную проверку указанных сведений. Результат должен поступить в течение 30 дней, а информация, вызвавшая необходимость пересмотра, в это время несет пометку «оспариваемая».

Если во внесении изменений в содержание кредитной истории будет отказано, заёмщик, уверенный в своей правоте, может обратиться в вышестоящие инстанции – Центробанк и Федеральную службу финансовых рынков.

Обычно спорные ситуации возникают в связи с несвоевременной обработкой данных по исполнению кредитных обязательств заемщика. Например, когда займ был полностью погашен, а кредитный отчет содержит информацию о наличии просроченной задолженности.

Во избежание подобных трудностей, каждый заемщик должен ежегодно пользоваться своим правом бесплатной проверки кредитной историей. Для этого достаточно подать заявку в Центральный каталог кредитных историй и в течение 10 дней будет получен официальный ответ. Такая предусмотрительность избавит клиента банка от вероятного возникновения неловких ситуаций, связанных с непониманием причины отказа в кредитовании.

hbon.ru

Как исправить кредитную историю?

Прежде чем определиться с тем, как исправить кредитную историю, нужно понять, что такое «плохая» кредитная история и что это за «черные» списки, попадание в которые может закрыть нам дорогу к получению кредита.

Что такое «плохая» кредитная история

Если вы:

- брали и не вернули кредит,

- задерживали платежи на срок более 5-ти дней,

- против вас есть судебные решения о взыскании долга,

то эти данные могут попасть в Бюро кредитных историй. С того момента, как данные о ваших невозвратах или задержках выплат попадают туда, можно говорить о том, что теперь у вас «плохая» кредитная история. Узнать и проверить свою кредитную историю можно на сайте Национального бюро кредитных историй, отправив соответствующий запрос или при личном обращении. Один раз год для любого гражданина РФ эта процедура бесплатна. Есть и второй вариант: если при обращении за кредитом вы получили отказ со ссылкой на плохую кредитную историю, можно попросить отказавший банк выдать вам основание отказа, то есть выписку вашей истории из БКИ.

Для чего нужно знать свою кредитную историю

Не всегда в испорченной кредитной истории виноваты вы сами. Испортить ее без вас могут невнимательные сотрудники банков, потерявшиеся где-то по вине банка платежи или непогашенная задолженность в несколько копеек. В таких случаях, необходимо обратится с претензией в БКИ или получить из банка, по вине которого ваша кредитная история стала «плохой» справку о надлежащим исполнении вами условий договора по кредиту.

Если же очевидно, что вина ваша, то необходимо предоставить в банк какие-нибудь оправдательные документы, подтверждающие невозможность исполнения вами обязательств по кредиту: больничный, свидетельство о разводе (ведь развод мог ухудшить ваше финансовое положение), трудовую книжку, если вас уволили с работы. То есть, если убедить банк, что виной невозврата или задолженности по кредиту было не ваше злостное уклонение, а обстоятельства, тем более подтвержденные документально, то банк может пойти вам навстречу. Ведь решение в каждом случае принимается индивидуально и зависит от множества нюансов.

Как исправить кредитную историю бесплатно

Если у вас отсутствуют уважительные причины по неисполнению обязательств по кредиту, придется набраться терпения и попробовать взять небольшую сумму в любом банке. Рано или поздно, если сумма небольшая, кредит вам дадут и вот тут необходимо будет строжайшим образом соблюдать все условия по кредиту. Если вы все их выполните, то у вас появится шанс получить сумму побольше.

Также, вы можете повлиять на решение банка о выдаче вам кредита путем предоставления квитанций об оплате коммунальных услуг, интернета или предоставлением выписки со счетов, открытых в других банках.

Стоит знать, что информация о вашей кредитной истории хранится в БКИ 15 лет, при условии, что все долги погашены. Так что, озаботится исправлением своей кредитной истории рано или поздно придется.

Не доверяйте тем, кто обещает исправить вашу кредитную историю за определенную плату — это незаконно и скорее всего, вас попросту обманут.

Что еще?

investorschool.ru

Как исправить кредитную историю?

Добрый день, уважаемый читатель.

При покупке автомобиля за заемные средства будущий собственник вынужденно сталкивается с понятием кредитная история. Кредитная история является важным фактором, от которого зависят условия выдачи займа. В случае плохой истории банк может вообще отказать в кредите.

В этой статье Вы узнаете:

Приступим.

Нормативный документ, которые регламентирует все вопросы, связанные с кредитными историями, - это Федеральный Закон "О кредитных историях". Именно этот документ будет рассмотрен ниже.

Что такое кредитная история?

1) кредитная история - информация, состав которой определен настоящим Федеральным законом и которая хранится в бюро кредитных историй;

5) субъект кредитной истории - физическое или юридическое лицо, которое является заемщиком по договору займа (кредита), поручителем, принципалом, в отношении которого выдана банковская гарантия или в пользу которого вынесено вступившее в силу и не исполненное в течение 10 дней решение суда о взыскании с должника денежных сумм в связи с неисполнением им обязательств по внесению платы за жилое помещение, коммунальные услуги и услуги связи либо алиментных обязательств и в отношении которого формируется кредитная история. Субъектом кредитной истории не является заемщик - участник накопительно-ипотечной системы жилищного обеспечения военнослужащих, которому предоставлен ипотечный кредит (заем) в соответствии с Федеральным законом от 20 августа 2004 года N 117-ФЗ "О накопительно-ипотечной системе жилищного обеспечения военнослужащих";

Итак, кредитная история - это информация о человеке, которая позволяет оценить, насколько добросовестно он отнесся к выплате предшествующих займов. Обратите внимание, в кредитной истории содержится информация не только о кредитах, но и о долгах за кварплату, коммунальные услуги, услуги связи, а также о долгах по алиментам. Т.е. даже если человек ни разу в жизни не брал кредит, он все равно может иметь кредитную историю.

Физическое лицо, в отношении которого ведется кредитная история, называется субъектом кредитной истории.

Например, если Вы хотите узнать собственную кредитную историю, то Вы выступаете именно в роли субъекта.

Кредитная история состоит из следующих частей:

- Титульная.

- Основная.

- Дополнительная (закрытая).

- Информационная.

Наибольший интерес для наc представляет информационная часть:

4.1. Информационная часть кредитной истории субъекта кредитной истории - физического лица формируется для каждого оформленного заемщиком заявления о предоставлении займа (кредита). В информационной части кредитной истории субъекта кредитной истории - физического лица содержится информация о предоставлении займа (кредита) или об отказе в заключении договора займа (кредита), информация об отсутствии двух и более подряд платежей по договору займа (кредита) в течение 120 календарных дней с даты наступления срока исполнения обязательства по договору займа (кредита), которое не исполнено заемщиком. В отношении факта отказа кредитора заемщику в заключении договора займа (кредита) указываются:1) сумма договора займа (кредита), по которому кредитором отказано заемщику в его заключении;2) основания отказа кредитора заемщику в заключении договора займа (кредита) с указанием причины отказа;3) дата отказа кредитора заемщику в заключении договора займа (кредита) или предоставлении займа (кредита).

Таким образом в кредитной истории хранится как информация о выданных кредитах, так и информация о займах, в которых банк человеку отказал. Обратите внимание, если банк одобрил кредит, но Вы решили его не брать, то такая запись в кредитную историю не вносится.

В России в 2022 году кредитную историю проверяют в основном банковские организации, где человек пытается получить кредит. Т.е. можно сказать, что само понятие "кредитная история" у нас не очень распространено и мало кто целенаправленно пытается эту историю улучшить.

В некоторых зарубежных странах (например, США) кредитную историю проверяют повсеместно.

Например, человек не имеющий кредитной истории, не может в США взять квартиру в аренду. Поэтому люди там постоянно пытаются улучшить свою историю, специально берут небольшие кредиты и вовремя их возвращают.

Где хранится кредитная история?

Бюро кредитных историй

6) бюро кредитных историй - юридическое лицо, зарегистрированное в соответствии с законодательством Российской Федерации, являющееся коммерческой организацией и оказывающее в соответствии с настоящим Федеральным законом услуги по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчетов и сопутствующих услуг;

Бюро кредитных историй - это организация, которая занимается хранением данных. Обратите внимание, в России одновременно работают несколько бюро кредитных историй. Они сотрудничают с разными банками. Поэтому Ваша кредитная история может храниться как в одном из перечисленных бюро, так и в нескольких бюро одновременно (по частям).

9) государственный реестр бюро кредитных историй - открытый и общедоступный федеральный информационный ресурс, содержащий сведения о бюро кредитных историй, внесенных в указанный реестр Банком России;

Список всех бюро кредитных историй Вы можете в любой момент получить на официальном сайте Банка России: cbr.ru

В настоящее время в список входят 16 бюро, однако этот перечень может меняться.

Центральный каталог кредитных историй (ЦККИ)

8) Центральный каталог кредитных историй - подразделение Банка России, которое ведет базу данных, создаваемую в соответствии с настоящим Федеральным законом для поиска бюро кредитных историй, содержащих кредитные истории субъектов кредитных историй;

Центральный каталог кредитных историй (ЦККИ) является единой базой данных, однако он содержит сокращенную информацию о кредитных историях. Из ЦККИ можно узнать только о том, в каком (каких) бюро хранится Ваша кредитная история. Доступ к центральному каталогу осуществляется на официальном сайте Банка России: cbr.ru

Срок хранения кредитной истории в бюро

1. Бюро кредитных историй обеспечивает хранение кредитной истории в течение 10 лет со дня последнего изменения информации, содержащейся в кредитной истории. Кредитная история аннулируется (исключается из числа кредитных историй, хранящихся в соответствующем бюро кредитных историй):

1) по истечении 10 лет со дня последнего изменения информации, содержащейся в кредитной истории;2) на основании решения суда, вступившего в силу;3) по результатам рассмотрения указанного в части 3 статьи 8 настоящего Федерального закона заявления субъекта кредитной истории в случае, если по результатам рассмотрения такого заявления принято решение о полном оспаривании информации, содержащейся в его кредитной истории.

Таким образом, кредитная история хранится в бюро в течение 10 лет. После истечения этого срока информация удаляется.

Однако обратите внимание, что срок отсчитывается не с момента погашения последнего кредита, а с момента последнего изменения информации.

Например, если Вы обращаетесь в банк для получения кредита и этот банк делает запрос в бюро кредитных историй, то информация о запросе банка также вносится в Вашу кредитную историю. Таким образом, срок начинает течь заново.

Еще одно важное замечание. Через 10 лет информация удалятся только в том случае, если не было никаких обновлений данных. Т.е. если водитель ежегодно берет кредиты, то сохраняется абсолютно вся информация. В том числе и по кредитам, которые были взяты более 10 лет назад.

Кто может проверить кредитную историю?

1. Бюро кредитных историй предоставляет кредитный отчет:

1) пользователю кредитной истории - по его запросу;

2) субъекту кредитной истории - по его запросу для ознакомления со своей кредитной историей;

3) в Центральный каталог кредитных историй - титульную часть кредитного отчета;

4) в суд (судье) по уголовному или гражданскому делу, находящемуся в его производстве, финансовому управляющему, утвержденному в деле о несостоятельности (банкротстве) субъекта кредитной истории - физического лица, а при наличии согласия руководителя следственного органа в органы предварительного следствия по возбужденному уголовному делу, находящемуся в их производстве, - дополнительную (закрытую) часть кредитной истории в соответствии с частью 13 настоящей статьи;

5) в федеральный орган исполнительной власти, уполномоченный на осуществление функций по обеспечению установленного порядка деятельности судов и исполнению судебных актов и актов других органов, - титульную и основную части кредитной истории по его запросу;

6) нотариусу в связи с необходимостью осуществления проверки состава наследственного имущества при совершении нотариальных действий по выдаче свидетельства о праве на наследство - титульную, основную и дополнительную (закрытую) части кредитной истории;

7) в Банк России - по его запросу титульную, основную, дополнительную (закрытую) и информационную части кредитной истории. Формат и порядок предоставления информации из бюро кредитных историй устанавливаются Банком России.

В первом подпункте речь идет о пользователе кредитной истории:

7) пользователь кредитной истории - индивидуальный предприниматель или юридическое лицо, получившие письменное или иным способом зафиксированное согласие субъекта кредитной истории на получение кредитного отчета в целях, указанных в согласии субъекта кредитной истории;

Под пользователем в данном случае понимается организация, которая планирует выдать кредит. При этом банк не может по собственной инициативе получить кредитную историю собственного клиента. Сначала он должен получить письменное согласие человека на проверку.

Во втором подпункте упоминается субъект кредитной истории. Т.е. при желании Вы можете получить информацию о собственной кредитной истории в бюро. Предоставить ее Вам обязаны.

Как узнать свою кредитную историю?

Шаг 1. Поиск бюро.

1. Субъект кредитной истории вправе получить в Центральном каталоге кредитных историй информацию о том, в каком бюро кредитных историй хранится его кредитная история.

Чтобы узнать, в каком бюро хранится Ваша кредитная история, сделайте следующее:

1. Перейдите на сайт Банка России cbr.ru

2. Нажмите на кнопку "Субъект":

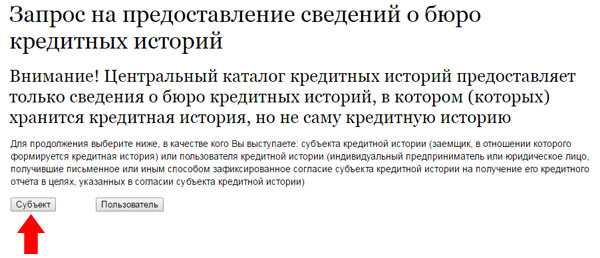

3. Нажмите на кнопку "Я знаю свой код субъекта кредитной истории":

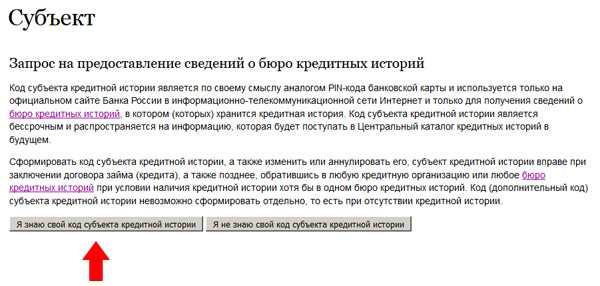

4. На следующей странице нужно в первую очередь подтвердить, что Вы ознакомлены с условиями передачи запроса через интернет (поставить соответствующую галочку). Только после этого появятся поля для ввода данных:

Введите ФИО, паспортные данные, код субъекта кредитной истории и адрес электронной почты. Именно на электронную почту будет выслана информация о бюро, где хранится Ваша кредитная история. Нажмите на кнопку "Отослать данные".

Примечание. Если Вы ранее заключали договоры о займах, то код субъекта кредитной истории Вам должен быть известен. Если же данного кода у Вас нет, то его можно получить в ближайшем банке. Обратите внимание, не во всех банках такая услуга бесплатна, поэтому рекомендую заранее уточнить стоимость по телефону и выбрать оптимальный вариант.

Шаг 2. Проверка кредитной истории.

После того, как Вы получите информацию о бюро, где хранится Ваша кредитная история, следует обратиться непосредственно в это бюро.

1. Найдите бюро в списке на сайте Банка России: cbr.ru

В перечне организаций указан в том числе официальный сайт бюро.

2. Перейдите на сайт бюро кредитных историй и найдите раздел с информацией для физических лиц. В этом разделе должны быть указаны способы получения кредитной истории.

2. Субъект кредитной истории вправе в каждом бюро кредитных историй, в котором хранится кредитная история о нем, один раз в год бесплатно и любое количество раз за плату без указания причин получить кредитный отчет по своей кредитной истории, в том числе с накопленной в соответствии с настоящим Федеральным законом информацией об источниках формирования кредитной истории и о пользователях кредитной истории, которым выдавались кредитные отчеты.

Вы имеете право 1 раз в год бесплатно проверить кредитную историю. Причем 1 раз в год можно обратиться в каждое из бюро. Вторая и последующая попытки потребуют оплаты.

Обратите внимание, у разных компаний способы получения различны. На некоторых сайтах есть возможность сделать запрос в режиме онлайн, другие предлагают прислать документы заказным письмом или телеграммой. Единственный действительно бесплатный способ получения информации - это личное обращение в офис бюро. Однако это не всегда возможно, т.к. компании зарегистрированы в разных регионах.

3. Сделайте запрос удобным Вам способом.

7. Бюро кредитных историй, осуществив идентификацию субъекта кредитной истории, предоставляет ему кредитный отчет:

1) при личном обращении в бюро кредитных историй - в день обращения;2) в ином случае - в срок, не превышающий трех рабочих дней со дня получения запроса.

При личном обращении кредитная история будет выдана Вам в день обращения. Обычно оформление документа занимает несколько минут.

Выдадут ли автокредит при плохой кредитной истории?

Однозначный ответ на этот вопрос дать невозможно. Большинство банков проверяют кредитную историю и вряд ли захотят связываться с человеком, имеющим ужасную кредитную историю (например, несколько кредитов, которые до сих пор не выплачены).

Тем не менее под плохой кредитной историей разные люди понимают разное. Для кого-то плохая кредитная история - это несколько просроченных платежей, для других - задолженность перед банками на миллионы рублей. Поэтому даже если Вы считаете, что кредитная история плохая, все равно попробуйте обратиться в несколько банков. Возможно, где-то автокредит удастся получить.

Как исправить кредитную историю?

Кредитная история не может исправиться без действий со стороны ее владельца. Естественно, существует возможность подождать 10 лет до удаления информации, однако такой вариант вряд ли подходит.

Поэтому сразу перейдем к другому способу, который предполагает постепенное улучшение кредитной истории:

1. Расплатитесь по всем имеющимся долгам по кредитам (а также за кварплату, коммунальные услуги, услуги связи и алименты). Пока эти долги не будут погашены, о восстановлении кредитной истории не может быть и речи.

2. Возьмите кредит на небольшую сумму и на небольшой срок. Вносите платежи строго в оговоренное время. После этого банки согласятся выдать Вам кредит на большую сумму.

3. Если постепенно увеличивать размер кредитов и выплачивать их вовремя, то рано или поздно банки начнут Вам доверять.

Как восстановить кредитную историю?

Еще один важный вопрос - это ошибки в кредитной истории и их предотвращение. Иногда банки забывают вовремя передать информацию в бюро кредитных историй и это ведет к тому, что хотя человек вносит все платежи своевременно, кредитная история все равно становится плохой. Однако такие ошибки можно исправить.

3. Субъект кредитной истории вправе полностью или частично оспорить информацию, содержащуюся в его кредитной истории, подав в бюро кредитных историй, в котором хранится указанная кредитная история, заявление о внесении изменений и (или) дополнений в эту кредитную историю.

Для этого нужно подать заявление в соответствующее бюро кредитных историй. К заявлению рекомендую приложить доказательства Вашей правоты. Например, квитанции, подтверждающие своевременное внесение платежей по кредиту.

В этом случае бюро кредитной истории обязано провести дополнительную проверку информации, для этого данные будут запрошены в банке. После этого бюро обновит кредитную историю.

Если Вы не согласны с решением бюро, то можете обжаловать решение в суде.

В завершение хочу отметить, что кредитная история является важным документом для автовладельца, приобретающего автомобиль за заемные средства. Поэтому рекомендую следить за своей кредитной историей и хотя бы раз в год проводить ее проверку.

Удачи на дорогах!

pddmaster.ru