Как взять кредит на строительство дома. Кредит под строительство дома. Взять кредит под строительство дома

Как взять кредит на строительство дома. Кредит под строительство дома :: SYL.ru

В настоящее время огромное количество жителей крупных мегаполисов мечтает обзавестись недвижимостью за чертой города, где нет запредельного ритма жизни и суеты. Но приобрести домик в деревне сегодня сможет далеко не каждый, поэтому многие предпочитают самостоятельно возводить загородное жилье в соответствии со своими пристрастиями и пожеланиями. Вместе с тем следует учесть, что это не только трудоемкая, но и очень затратная в финансовом отношении процедура. Стройматериалы сегодня стоят недешево. Где взять средства? Многие идут в банковское учреждение и оформляют кредит на строительство дома.

Что важно помнить

Безусловно, кому попало займы финансовая структура не выдает. Ее сотрудники тщательным образом присматриваются к потенциальному заемщику. Следует отметить, что сегодня оформить кредит на строительство дома гораздо сложнее, чем одолжить деньги у того же банка на приобретение готовых апартаментов.

Это объясняется тем, что в первом случае кредитная организация рискует сильнее, поскольку большая часть недостроев относится к категории неликвида. Именно по этой причине банковские структуры ведут жесткий отбор тех, кому можно доверить денежные средства на возведение жилого объекта.

Особенности кредитования

В 99% случаев кредит на строительство дома не выдается без залогового обременения. Как правило, оценке подлежит крупное имущество: земельный участок, автотранспортное средство, квартира или дом. Также не стоит забывать о том, что максимальный размер выдаваемого займа не может превышать 70% стоимости объектов, находящихся в залоге.

Необходимо отметить, что процентная ставка, устанавливаемая по вышеуказанному кредиту, выше той, которая фиксируется в ипотечной программе на приобретение готового жилья. Объясняется это просто: банковские структуры стараются обезопасить себя от повышенных рисков.

Кредит на строительство дома относится к категории целевых сделок, соответственно, выдаваться он может траншами в течение всего срока, отведенного на реализацию проекта. При этом процентная ставка может дифференцироваться - максимальной она будет на начальной стадии строительства.

Особенностью целевых займов является тот факт, что денежные средства должны тратиться строго по назначению. Как правило, кредит под строительство дома носит долгосрочный характер (от 10 до 30 лет).

Потенциальные заемщики также должны помнить о том, что оформление займа для возведения жилого объекта недвижимости предполагает внесение первоначального взноса, который, как правило, составляет 25-30% от суммы договора.

Что требуется для оформления

Какие документы необходимо предоставить в банк, чтобы оформить кредит под строительство дома? Перечень таков:

- документ, удостоверяющий личность,

- свидетельство о браке (если есть),

- заявление,

- правоустанавливающие документы на залоговое имущество.

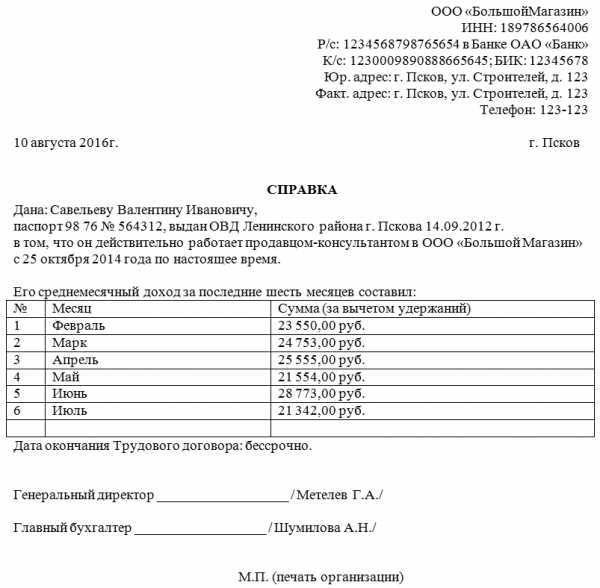

Кроме этого, сотрудники банка требуют предоставления справки о доходах. Дело в том, что кредит на строительство частного дома выдается платежеспособным заемщикам. Также в некоторых кредитных организациях обязательна процедура поручительства: в роли гаранта исполнения обязательств может выступить работодатель, один из родителей заемщика или другое лицо.

Если вы оформляете кредит на строительство частного дома, то вы должны представить в банковское учреждение смету затрат и проектную документацию, которая предварительно согласовывается с компетентной организацией. Обращаться за этим следует в Госархстройинспекцию - орган государственного архитектурного строительного контроля. Только после этого можно продолжать оформлять кредит на строительство дома. Рассчитать смету помогут специалисты, которые имеют большой опыт работы в этой области.

Условия ипотечного кредитования

В настоящее время широкий выбор программ ипотечного кредитования предлагает «Сбербанк». Молодые люди, состоящие в браке, могут воспользоваться льготными условиями таких займов. Их преимущества заключаются в том, что в роли созаемщиков могут выступать родители клиента, при этом можно рассчитывать на одобрение крупной суммы займа.

Молодой семье может предоставляться отсрочка на погашение кредита сроком до пяти лет, однако платить проценты все же придется.

Банк "ВТБ 24" также предлагает молодой семье взять кредит на строительство дома. При оценке платежеспособности заемщика может приниматься во внимание не только заработная плата супругов, но и их ближайших родственников. Заемщикам предоставлена возможность погасить сумму займа досрочно, причем данная процедура не предусматривает наложения штрафов. Также может быть предоставлена отсрочка на погашение кредита сроком от 3 до 5 лет.

Что нужно учитывать еще

В каждом банковском учреждении существуют индивидуальные условия выдачи кредита, поэтому каждая программа имеет свою специфику. Денежные средства могут выдаваться частями – для каждого этапа строительства отдельно. Перед каждой выдачей денежных средств банковское учреждение оставляет за собой право убедиться на практике, как идет реализация проекта и насколько эффективно тратятся заемные средства. Перед тем как отправится в кредитную организацию, выясните, нет ли в вашем регионе проживания каких-либо социальных программ для новоиспеченных семей по постройке или приобретению жилья.

Если таковые имеются, то обязательно изучите их условия. Такие проекты, как правило, серьезно экономят семейный бюджет.

Льготные условия предоставления кредита

Российское законодательство предусмотрело для некоторых категорий ряд льгот при выдаче кредита для строительства дома. Они распространяются на военнослужащих, членов многодетных и малообеспеченных семей, лиц, которые пострадали в результате катастрофы на Чернобыльской АС и так далее.

Для вышеуказанных лиц предусмотрен норматив на льготную жилую площадь. Если размеры апартаментов его превышают, то на дополнительные квадратные метры льготы не действуют. Также необходимо документально подтвердить свой социальный статус. Как правило, льготная ставка не превышает 10%.

www.syl.ru

Кредит на строительство дома: условия, в каком банке взять

Многие российские семьи мечтают об уютном частном доме. Основная проблема, возникающая при постройке жилья – нехватка средств. Многие копят годами, а кто-то отказывается от своей мечты. На самом деле эта проблема решаема. Можно взять кредит на строительство частного дома в банке на выгодных условиях. Чтобы правильно выбрать кредитора, нужно знать особенности таких программ, их преимущества и недостатки.

Какой кредит взять для строительства дома

Строительство дома – процесс долгий и затратный. Для этих целей нужен крупный кредит на длительный срок. Такие программы предлагают не все банки, а целевые встречаются еще реже. Это связано с высокими рисками, которые возникают при долгосрочном кредитовании в условиях нестабильной экономики. Нет четкой уверенности, что спустя год-два заемщик по-прежнему будет трудоустроен, иметь достаточный для погашения долга доход. Может измениться цена на стройматериалы, а предоставленный залог обесцениться.

Целевые программы под постройку обычно предлагают крупные банки, прочно стоящие на ногах, другие стараются не рисковать. Для строительства дома можно оформить:

- ипотеку;

- целевой кредит;

- потребительский кредит.

Каждый из этих кредитов может быть выгоден в той или иной ситуации, имеет свои преимущества и недостатки.

Ипотека

Ипотеку предлагают многие банки. Она представляет собой кредит на жилье, которое выступает и залогом. Чаще всего такая программа

используется для покупки готового дома, но можно взять ипотечный кредит и под строящуюся квартиру или постройку дома.

При таком кредитовании риски банка относительно невысоки, ведь в качестве залога заемщик предоставляет ликвидный залог. Поэтому получить крупную сумму на длительный срок несложно, при этом проценты будут относительно низкими. Но обязательное условие – наличие в собственности недвижимого имущества. Ипотеку можно взять под материнский капитал.

Но недостатком является то, что сумма кредита зависит от оценочной стоимости залога, в качестве которого при ипотеке чаще всего выступает участок земли с имеющимися постройками. Если же такового в собственности нет или сумма недостаточна, можно предоставить в качестве обеспечения любую другую недвижимость по программе потребительского кредитования.

Целевой кредит

Целевые программы являются оптимальным вариантом. При формировании таких предложений банки изучают особенности строительства, анализируют потребности клиентов и предлагают лучшие условия для целей постройки дома.

Такой кредит целевой. Это значит, что деньги можно потратить лишь на цели, связанные со строительством дома и оговоренные договором. По этим кредитам процентные ставки умеренные, а срок может достигать 30 лет. Также для некоторых категорий населения могут действовать льготные предложения. Например – молодой семье.

Существенным недостатком таких программ является то, что их предлагает немного банков. Поэтому заемщику особо выбирать не из чего. Также есть некоторые жесткие требования, касаемо платежеспособности и первоначального взноса. Так как речь идет о крупной сумме и длительном сроке, нужно быть готовым к тому, что банк потребует обеспечение.

Потребительский кредит

Потребительский кредит знаком для многих. Он выдается наличными на любые цели, в том числе его можно использовать на строительство дома. Такие программы есть практически в каждом банке РФ.

Главное достоинство – это доступность и возможность выбирать. К примеру, заемщик может обратиться в банк, где получает зарплату или ранее кредитовался и получить деньги на льготных условиях. Также часто банки предлагают акционные программы по сниженной процентной ставке, что можно использовать. Выдается без первоначального взноса.

К недостаткам таких программ можно отнести более высокую ставку, чем при ипотечном кредитовании или целевых кредитах. Также не всегда можно получить нужную сумму на длительный срок, даже предоставив залог.

Условия кредитования

Условия кредита в каждом банке разнятся. При этом нельзя однозначно утверждать, где выгоднее получить кредит. Некоторые банки предъявляют меньшие требования к платежеспособности, но предлагают невысокую сумму. Другие готовы предоставить крупную сумму на длительный срок, но требуют большой пакет документов, залог и предлагают высокую ставку. В среднем на данный момент взять кредит на строительство можно на таких условиях:

Процентная ставка:

- Ипотека: 10-14%.

- Целевой кредит: 12-%.

- Потребительский кредит: 15-25%.

Срок:

- Ипотека: до 30 лет.

- Целевой кредит: до 30 лет.

- Потребительский кредит: до 10 лет.

Сумма:

- Ипотека: 10 млн. рублей.

- Целевой кредит: от 300 тыс. рублей (неограниченна).

- Потребительский кредит: до 3 млн. рублей.

Банк каждого клиента рассматривает индивидуально. На условия кредитования влияет платежеспособность, наличие

ликвидного залога, поручителей, размер первоначального взноса, срок кредитования, наличие страховки (личной, потери трудоспособности и др.). Эти факторы могут отклонять процентную ставку в ту или иную сторону на 1-5%, поэтому это нужно учитывать, анализируя предложения банков.

Требования к заемщику

Кредит на строительство может оформить трудоустроенный гражданин РФ, возраст которого составляет от 21 года до 75 лет (на дату погашения). Заемщик должен иметь достаточную платежеспособность, право собственности на имущество (если кредит залоговый) и хорошую кредитную историю.

В банк нужно предоставить следующие документы:

- заявление;

- паспорт гражданина РФ;

- СНИЛС;

- справку, подтверждающую доход;

- трудовой договор (трудовая книга), заверенный работодателем

- документ, удостоверяющий занятость;

- пакет документов на недвижимость (при залоговом кредите).

Заемщик должен иметь стаж на текущем рабочем месте – не менее полугода, общий стаж – не менее года за последние пять лет. Требования к созаемщику или поручителям аналогичны требованиям к заемщику.

Для справки! Банк может требовать дополнительные документы на свое усмотрение. В выдаче кредита может быть отказано без объяснения причины причин.

Как оформить

Для анализа предложений банков и подачи заявления сегодня не обязательно посещать офис банка. Сделать это можно через интернет. На сайте каждой кредитной организации подробно описаны условия кредитования и размещен кредитный калькулятор, который позволяет предварительно рассчитать размер платежа и сумму переплаты. Уточняющие вопросы можно задать, позвонив на телефон клиентской поддержки банка. Обработка занимает несколько дней, иногда до недели. С клиентом связываются и сообщают предварительное решение.

Банк имеет право отказать без объяснения причины. В таком случае можно попробовать подать заявку в другой. Но нужно проанализировать возможные причины отказа. Как правило, их несколько – испорченная кредитная история и несоответствие клиента условиям кредитования.

Совет! Проверьте свою кредитную историю в БКИ. Если она в порядке, еще раз внимательно почитайте условий кредитования, может вы что-то пропустили.

Иногда дохода заемщика недостаточно, чтобы получить запрашиваемую сумму. В таком случае можно привлечь созаемщиков или поручителей. В таких случаях специалист банка связывается с клиентом и сообщает, что банк ему не может выдать требуемую сумму, но может согласовать меньшую или необходимо предоставить обеспечение.

Преимущества и недостатки

Если вы не приняли решение, стоит ли брать кредит на жилье, оцените его преимущества и недостатки.

Главное преимущество в том, что вам не нужно копить на строительство дома долгие годы, лишать себя радости и уюта собственного жилья. Вы можете взять кредит и реализовать свою мечту уже сейчас. Также это позволяет построить дом не такой, как позволяют финансовые возможности, а такой, как вы хотите. Нужно учитывать девальвацию национальной валюты. Если вы копите на покупку дома, с годами ваши сбережения понемногу обесцениваются, а при оформлении кредита переплата частично компенсируется ежегодной инфляцией. Еще стоит отметить цену на строительные материалы, которая понемногу растет. На простом примере можно рассчитать, если планируете копить год на стройматериалы, по кредиту переплата составит 12-15%. А цена на них может за это время вырасти существеннее.

Что касается недостатков, то они такие же, как и у любого другого кредита – нужно каждый месяц отдавать определенную сумму банку, что не может не сказаться на бюджете. Еще вы переплачиваете и с каждым годом эта переплата больше, поэтому выгоднее оформлять на небольшой срок, но при этом рассчитывать свои возможности.

Что касается недостатков, то они такие же, как и у любого другого кредита – нужно каждый месяц отдавать определенную сумму банку, что не может не сказаться на бюджете. Еще вы переплачиваете и с каждым годом эта переплата больше, поэтому выгоднее оформлять на небольшой срок, но при этом рассчитывать свои возможности.

Какие банки выдают целевые кредиты

Целевые программы на строительство жилья есть далеко не во всех банках РФ. Рассмотрим некоторые из них.

ДельтаКредит

Кредитование осуществляется под залог загородного дома или уже имеющейся недвижимости. Земля, на которой планируется строительство, не должна находиться в аренде или быть расположена в природоохраняемой зоне, участок должен быть предназначен для индивидуального пользования.

- Сумма: от 300 тыс. рублей (от 600 тыс. рублей для Москвы и Московской области).

- Срок: до 25 лет.

- Ставка: от 9.5%.

Ставка может быть изменена в большую сторону, условия кредитования зависят от размера первоначального взноса, наличия страховки и того, будет ли подтверждено целевое использование средств.

Сбербанк

Выдает на строительство жилого дома под залог кредитуемого или жилого помещения. Для увеличения срока кредитования могут привлекаться созаемщики. Пенсионерам и клиентам, получающим зарплату в Сбербанке, предлагаются специальные условия.

- Первоначальный взнос от 25%.

- Сумма: от 300 тыс. рублей.

- Срок: до 30 лет.

- Ставка: от 12.25%.

Процентная ставка может быть увеличена, если заемщик не получает зарплату в банке, если залог в момент оформления ипотеки еще не зарегистрирован и при отказе для страховки. Для молодых семей предоставляются льготные условия.

Центр-Инвест

Выдается на строительство и завершение строительства жилого дома под залог недвижимости. Первоначальный взнос составляет минимум 10%. Для клиентов банка действуют особые условия.

- Сумма: без ограничений.

- Срок: до 20 лет.

- Ставка: от 12.25%.

Если кредит оформляется более чем на 10 лет от срока кредитования, ставка будет выше. Еще она зависит от категории заемщика и наличия страховки.

Советы по оформлению

Узнать предварительное решение можно, оформив онлайн-заявку. Так вы сэкономите время, да и определенные банки при этом предоставляют скидку до 0.5-1%. Но подробные условия необходимо уточнять в офисе банка – непосредственно у менеджера. Очень часто некоторые нюансы на сайте описаны завуалировано, непонятным для клиента языком или скромно в уголочке мелким шрифтом.

Выбирая банк-кредитор, необходимо обращать внимание не только на сроки, процентную ставку. Не менее важным являются условия получения и погашения. Также рекомендуется изучать отзывы реальных заемщиков на независимых ресурсах. Если кредитование имеет «подводные камни», бывшие они расскажут об этом.

Банки чаще всего на сайте и в рекламных материалах указывают минимальную процентную ставку, максимальную сумму и срок. Поэтому обращайте внимания на сноски, при каких условиях действует то или иное предложения. К примеру, может оказаться, что выбранная вами программа действует только для внутренних клиентов банка или привлекательная ставка работает только при оформлении дорогой страховки.

Чтобы не переплачивать, старайтесь оформлять на небольшой срок, но всегда учитывайте свои возможности, определенные непредвиденные обстоятельства. Выбирайте банк, в котором нет санкций, при досрочном погашении. Хоть законодательство это запрещает, погашение раньше строка для банков не выгодно. Поэтому они научились законно зарабатывать на досрочном погашении.

Вывод! Строительство частного дома не обязательно откладывать, если не хватает денег. Для этих целей можно взять кредит. Условия большинства банков приемлемые и позволяют взять крупную сумму на длительный срок, при этом размер платежа будет вполне приемлемый. Некоторые банки предлагают специальные программы под постройку с выгодными условиями кредитования. Если она вам не подойдет, можно оформить обычный потребительский кредит под залог имущества.

vsekredity24.ru

Как получить кредит на строительство своего дома

Инструкция

Многие кредитные организации-банки предлагают разнообразные кредитные программы, среди которых есть специальные, предназначенные для тех, кто хочет построить свой дом. Как правило, процентная ставка по таким кредитам выше, чем по обычным, но сумму можно взять больше и на больший срок. Для получения такого кредита в большинстве случаев потребуется представить некоторые дополнительные документы. Скорее всего, такой кредит вам предоставят только при наличии залога или поручителей. От вас также могут потребовать внести первоначальный взнос не менее 30% от той суммы, которую вы хотите взять в кредит. Такие не очень выгодные условия кредитования обусловлены высокими рисками банка, ведь чем больше срок кредитования, тем выше вероятность возникновения фарс-мажорных обстоятельств у заемщика – смерти, потери трудоспособности или работы. На строительство дома можно взять ипотечный, целевой или потребительский кредит.

Ипотечный кредит предполагает залог уже имеющейся недвижимости. Если квартира в собственности у вас уже есть, вы можете заложить ее. А вот заложить земельный участок, на котором вы будете строиться, получится только в том случае, когда категория земель, на которых он расположен, установлена как «для индивидуального жилищного строительства». Садовый или дачный участок в качестве залога банк не примет. К достоинствам такого кредита можно отнести относительно низкую процентную ставку и небольшое количество документов, которые необходимы для предоставления кредита.

Целевые кредиты на строительство своего дома предоставляют многие банки, но этот вид кредитования не очень популярен, поскольку процент для сумм, выдаваемых на 20-30 лет, достаточно высок. Но есть варианты, когда банки предлагают купить участок под строительство в новом поселке, ликвидность земли в котором уже оценена. В этом случае банк выступает инвестором, и кредит на аккредитованный объект первичной застройки вам выдадут под меньший процент. Процентная ставка будет меньше и в том случае, когда срок кредитования будет небольшим или когда вы вернете в качестве первого взноса от 30 до 50% от стоимости строительства.

Для получения потребительского кредита вам потребуется минимум документов, но выдадут его на небольшую сумму, обычно не более 1 млн рублей, и на короткий срок – 3-5 лет. Но такие кредиты, как правило, предоставляют без проблем, около 80% обратившихся за ними, получают положительный ответ и деньги наличными в кратчайшие сроки.

www.kakprosto.ru

Кредит на строительство частного дома в Сбербанке в 2022: условия и как получить

Если есть желание построить дом, но денег на это не хватает, нередко отдают предпочтение ипотеке. В Сбербанк кредит на строительство дома предоставляется в рамках отдельной программы с тем, чтобы учесть все нюансы и особенности.

Собственный дом большой или маленький – оптимальное решение для семьи с несколькими детьмиСодержание статьи:

Условия ипотечного кредитования на частную застройку

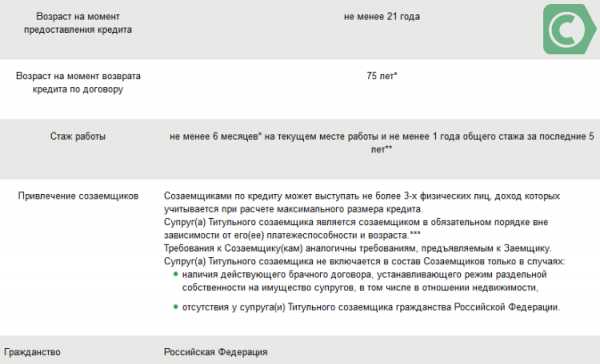

Взять кредит на строительство дома в Сбербанке доступно для всех категорий граждан. Ограничение существует только по возрасту: от 21 года. Кроме того, предусмотрен и максимальный возраст для заемщика к моменту окончания его обязательств перед банковским учреждением – до 75 лет.

Сумму можно подобрать практически любую: 300 – 3000 тыс. рублей. Размер определяется согласно стоимости строительства и не может превышать 75%. Поэтому предварительно требуется заключить договора с застройщиками и подготовить смету, чтобы понимать, какой размер ссуды необходим.

Основные параметры кредита на постройку частного дома

Основные параметры кредита на постройку частного домаДля оформления кредита на строительство дома, Сбербанк условия предлагает такие:

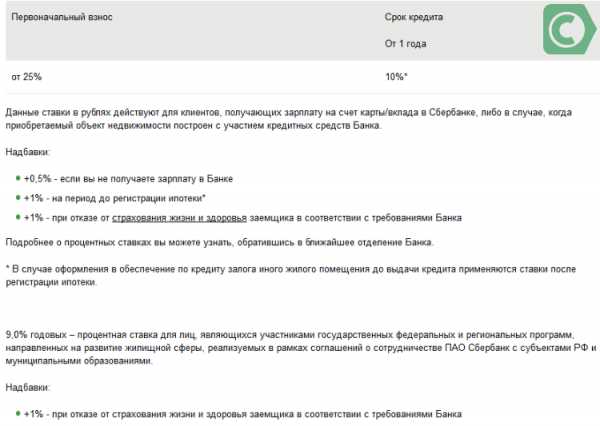

- Период погашения ссуды: до 30 лет.

- Первичный взнос: от 25%.

- Ставка: 13,5-14,5%.

Перечень процентных ставок при оформлении жилищного займа

Перечень процентных ставок при оформлении жилищного займаСтавка может варьироваться весьма значительно, исходя из характеристик клиента и параметров ипотеки. Рассчитывать на более низкий показатель можно при таких условиях:

- Возможность уплаты большой части в качестве первой выплаты.

- Небольшой период.

- Заемщик получает начисления на зарплатную карточку данного банка.

- Клиент может предоставить недвижимость для залога.

- Заемщик оформил страховку на свою жизнь.

До момента государственной регистрации жилья, к ставке прибавляется 1%. После прохождения данной процедуры, надбавка будет снята.

Подтверждение уровня дохода

Оформляя ипотечный кредит на строительство дома в Сбербанке, немаловажно побеспокоиться о подтверждении своих доходов. Это позволит получить оптимальный размер ипотеки. Для увеличения размера займа, рекомендуется учесть общие доходы семьи, в которые могут входить:

- Заработная плата второй половины.

- Доход от аренды жилплощади.

- Авторский гонорар.

- Начисления от частной практики.

- Прибыль от индивидуального предпринимательства.

- И т.п.

Если доход семьи небольшой, можно воспользоваться помощью созаемщиков, чтобы увеличить кредитную сумму. Им может выступать любое лицо, не обязательно родственник. Особых требований к созаемщику не выдвигается. Но он имеет право на владение частью имущества.

Условия кредитования на постройку частного дома

Условия кредитования на постройку частного домаВ договоре указываются такие лица и размер, который они обязаны вносить, если имеется подобная договоренность. Если заемщик самостоятельно не сможет погашать свои обязательства, на законном основании с созаемщика будут стребованы выплаты. Супруг выступает созаемщиком по умолчанию, независимо от своего возраста или уровня дохода.

Скачать анкету и справку о доходах по форме банка

Расчет условий кредита на строительство

Условия и параметры кредита на строительство дома в Сбербанке рассчитать можно предварительно на калькуляторе банка. Заполнив основные графы, можно получить детальную информацию: ежемесячный платеж, общая сумма переплаты, остаток долга. Данные предоставляются в виде графика и таблицы по месяцам на весь указанный срок. Поэтому стоит предварительно поэкспериментировать и проверить разные варианты подбора. Изменяя характеристики, можно подобрать вариант, подходящий по условиям.

Расчет ипотеки онлайн

Онлайн-калькулятор на кредит на строительство дома в Сбербанк включает такие пункты:

- Тип расчета. Подбирается по наиболее выгодному результату (сумме, доходу, ежемесячному платежу).

- Цена объекта ипотеки. Стоимость определяется по отчету уполномоченного эксперта.

- Размер первичной выплаты.

- Величина ипотеки.

- Оптимальная дата выдачи кредита.

- Срок погашения.

- Общая информация о клиенте (пол, возраст).

- Льготная категория (при условии получения зарплаты в данной кредитной организации).

- Доход.

- Наличие полиса страхования.

- Зарегистрирован ли объект ипотеки.

Процесс выдачи кредита: этапы

Чтобы оформить кредит на строительство жилого дома в Сбербанке, потребуется обратиться в отделение. По желанию, можно выбрать офис по таким критериям:

- По месту проживания (регистрации).

- По нахождению объекта недвижимости.

- По нахождению предприятия, где работает клиент.

К этому моменту стоит предварительно подготовить первичный пакет бумаг, которые понадобятся банку для принятия решения относительно предоставления ипотеки. К таким относят паспорт и документы с места работы.

Документы для оформления ипотеки

Оформление подобного вида займа осуществляется при подаче следующих документов:

- Трудовая книжка.

- Справка, подтверждающая временной период занятости клиента в занимаемой должности на данном предприятии.

- Справка НДФЛ-2.

- Справка, выданная для заполнения по форме банка. Содержит размеры доходов за полгода в нынешней должности. Заполняется работодателем на основании бухгалтерских отчетов в случае, если нет возможности выдать стандартный документ.

- Бумага, подтверждающая дополнительный доход.

Для получения заемных средств на постройку дома предусмотрено несколько вариантов кредитования

Для получения заемных средств на постройку дома предусмотрено несколько вариантов кредитования Если заемщик имеет возможность воспользоваться льготами согласно одной из программ, нужны и иные документы. Например:

- кредит на строительство дома в Сбербанк «Молодая семья»: свидетельство, подтверждающее состояние в браке, бумага о рождении ребенка.

- Многодетная семья: удостоверение многодетной пары, документы детей и о заключении брака.

- Бюджетникам: удостоверение работника государственного муниципального учреждения, органа МВД и т.п.

- Военным: удостоверение участника НИС.

Кроме этого, клиенты могут использовать материнский капитал для данных целей. В этом случае предоставляется сертификат на его выдачу и выписка со счета, чтобы уточнить размер остатка. Если семья по закону может рассчитывать на увеличение жилплощади или улучшение ее условий, она может подать заявку на выдачу субсидии в местные органы самоуправления. При согласовании, государственная субсидия может быть задействована для выплаты первого взноса или погашения части кредита.

После рассмотрения предоставленных документов, банк выдает ответ. Он должен быть оглашен через 2-5 дней. В редких случаях срок увеличивают, если ситуация у клиента неординарная и требует тщательного и детального рассмотрения.

Требования к заемщикам, желающих оформить ипотеку

Требования к заемщикам, желающих оформить ипотекуПосле согласования, чтобы получить кредит на строительство дома в Сбербанке, клиенту потребуется за 60 дней подготовить и предоставить ряд документов непосредственно на объект строительства:

- Преддоговор-основание, договор на стройку.

- Разрешение на возведение построек.

- Свидетельство, дающее право на владение участком, на котором возводится дом.

- Смета работ, смета материалов.

- Отчет об оценке строящегося жилья.

Также необходимо подтвердить банку, что у заемщика есть в наличии достаточная сумма для выплаты первой части ипотеки. Таким гарантом выступает выписка из банка или расписка или иной документ о принятии застройщиком аванса от клиента.

Видео-обзор, как взять ипотеку в Сбербанке

Далее предлагаем вашему вниманию видео-ролик о том, как оформить ипотеку и как рассчитать кредит воспользовавшись онлайн-калькулятором.

Заключение

Мечта о собственном доме может осуществиться, если гражданин обратиться в кредитную организацию для получения заемных средств на его постройку. Для различных категорий заемщиков предусмотрена обширная линейка жилищных кредитов, имеющих разные условия и процентные ставки.

03-04-2018

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

sbankami.ru

ТОП-7 банков + условия в Сбербанке

Узнаем, как взять кредит на строительство дома в Сбербанке и других крупных банках. Рассмотрим, на каких условиях можно получить кредит и какие требования предъявляются к заемщикам. В статье вы найдёте документы для банка и отзывы клиентов.

Построить индивидуальное жилье хотят многие, но на строительство жилого дома даже в сельской местности требуется немало средств. Собственных накоплений на эти цели не хватает иногда и для постройки дачного домика.

Построить индивидуальное жилье хотят многие, но на строительство жилого дома даже в сельской местности требуется немало средств. Собственных накоплений на эти цели не хватает иногда и для постройки дачного домика.

В этой ситуации приходиться обращаться в банк и брать кредит под строительство недвижимости. Кредитные организации позволяют получить такие ссуды. Конечно, на возведение многоквартирного строения одобренной суммы будет недостаточно, но вполне хватит для постройки частного коттеджа или загородного дома.

Где взять кредит под строительство дома: ТОП-7 банков

Если принято решение о необходимости строительства дома, то первым делом надо решить, можно ли обойтись собственными средствами. У большинства людей это не получится, ведь накоплений обычно немного, а стройка — дело довольно затратное. Банки готовы помочь с решением этой проблемы, предоставив соответствующую ссуду.

Условия каждой финансовой организации индивидуальны. Выбирая, какой кредит лучше взять, стоит обратить внимание на процентную ставку. Чем она ниже, тем меньше будет переплата за использование заемных средств. Приведем ставки по кредитам, которые можно использовать для строительства дома:

Сбербанк

от 11,7% ставка в год

Перейти- Срок — от 1 до 5 лет

- Сумма от 300 000 рублей

- Ставка от 11,7% до 15,9%

- Возраст 18-65

- быстрое рассмотрение заявки

Россельхозбанк

от 11,5% ставка в год

Перейти- до 750 тыс.;

- на 7 лет;

- одобряют без обеспечения;

- комиссии не предусмотрены;

- возможен досрочный возврат денег;

- не нужно отчитываться о расходе денег;

- подтвердить доход можно справкой по форме Россельхозбанка.

ВТБ 24

от 15% ставка в год

Перейти- до 5 млн;

- на 60 мес.;

- Банк одобрит анкету через 3 дня;

- оформляется за 1 визит в банк;

- не нужно отчитываться о расходе денег.

Альфа-Банк

от 11,99% ставка в год

Перейти- до 3 млн руб.;

- на период до 60 месяцев;

- комиссий нет;

- не нужны поручители;

- решение по анкете — от 1-го дня;

- оформляется по 2-м документам.

Газпромбанк

от 12,5% ставка в год

Перейти- до 3,5 млн;

- на 84 мес.;

- срок рассмотрения анкеты — до 5 рабочих дней;

- одобрение без обеспечения;

- минимальный возраст — 20 лет.

ЛОКО-Банк

от 12,9% ставка в год

Перейти- до 5 млн;

- на 7 лет;

- подтверждение доходов банком не запрашивается;

- досрочный возврат долга без штрафов;

- одобрение в течение двух дней;

- при наличии зарплатной карты другого крупного банка можно снизить ставку на 1%.

Райффайзенбанк

от 11,99% ставка в год

Перейти- до 2 млн руб.;

- срок — до 60 месяцев;

- решение по анкете — от 1 часа;

- без комиссий за выдачу;

- не требуется залог и поручители;

- можно погасить досрочно с первого месяца.

Кредит на строительство дома в Сбербанке

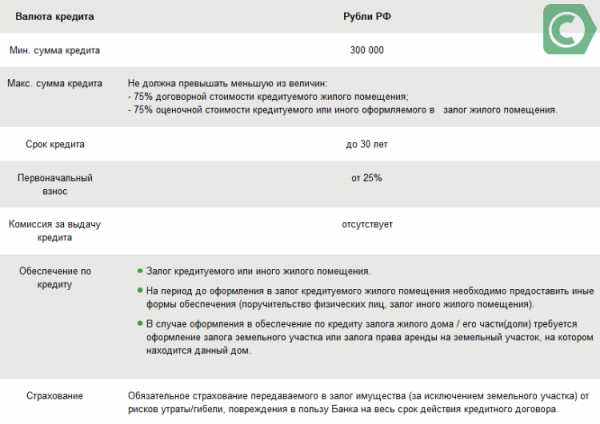

Сбербанк предлагает взять кредит под строительство в рамках специальной целевой программы. Ее условия требуют обязательного залога жилья. Минимальный размер ссуды составляет 300 тысяч рублей, а максимальный может достигать 75% от стоимости заложенного имущества. Период кредитования составляет до 30 лет.

Сбербанк предлагает взять кредит под строительство в рамках специальной целевой программы. Ее условия требуют обязательного залога жилья. Минимальный размер ссуды составляет 300 тысяч рублей, а максимальный может достигать 75% от стоимости заложенного имущества. Период кредитования составляет до 30 лет.

Главное требование для получения целевой ссуды — внесение первоначального взноса в размере не меньше 25%. Сбербанк предоставляет кредит даже на незавершенное строительство, при этом ставка для каждого заемщика устанавливается индивидуально.

На сайте Сбербанка отсутствует кредитный калькулятор для этой программы, поэтому рассчитать предварительно размеры платежей можно через сотрудников офиса или по телефону контактного центра.

Предоставление ссуды осуществляется частями в соответствии с индивидуальными условиями, оговоренными в договоре. Молодой семье, сотрудникам аккредитованных организаций и зарплатным клиентам Сбербанк готов предложить специальные ставки и условия, в том числе предоставить льготный период по отсрочке уплаты основного долга.

Также прочитайте: Кредит на ремонт квартиры и дома в Сбербанке: условия, калькулятор кредита и отзывы заемщиков

Россельхозбанк

В настоящее время Россельхозбанк не предлагает специальных целевых программ под строительство частного дома. Но вы можете оформить потребительский кредит и использовать его на постройку жилья, что позволяет начать строительство без первоначального взноса. Приведем в таблице условия программ Россельхозбанка.

| Кредит | Ставка | Сумма | Срок |

| Под залог жилья | от 12,5% | до 10 млн руб. | до 10 лет |

| Потребительский с обеспечением | от 10% | до 1 млн руб. | до 5 лет |

По программе «Потребительский кредит с обеспечением» сумма ссуды для зарплатных клиентов Россельхозбанка может быть увеличена до 2 млн, а срок кредитования — до 7 лет.

ВТБ 24

На текущий момент ВТБ 24 не предоставляет специальных кредитов под строительство недвижимости, но готов предложить потребительское кредитование в рамках нецелевых программ. Ссуда в этом случае выдается наличными, и потратить ее можно на любые товары и услуги, в том числе на строительство. Рассмотрим в таблице основные параметры кредитов в ВТБ 24, которые можно использовать на строительство дома.

| Кредит | Ставка | Сумма | Срок |

| Крупный | от 15% | до 5 млн руб. | до 5 лет |

| Ипотечный бонус | 13,5% |

Также прочитайте: Реструктуризация кредита в ВТБ 24: условия для физических лиц, заявление и отзывы заемщиков

Альфа-Банк

Альфа-Банк предлагает клиентам получить нецелевой кредит в размере до 1 млн рублей (до 3 млн — для зарплатных клиентов) на период до 5 лет. Выданные в рамках программы средства можно тратить по своему усмотрению, в том числе на строительство дома. Залог и поручительство для получения ссуды не нужны, а денежные средства можно получить за 1-2 дня. Комиссии за выдачу средств или за операции по досрочному погашению отсутствуют.

Альфа-Банк предлагает клиентам получить нецелевой кредит в размере до 1 млн рублей (до 3 млн — для зарплатных клиентов) на период до 5 лет. Выданные в рамках программы средства можно тратить по своему усмотрению, в том числе на строительство дома. Залог и поручительство для получения ссуды не нужны, а денежные средства можно получить за 1-2 дня. Комиссии за выдачу средств или за операции по досрочному погашению отсутствуют.

Газпромбанк

Специальных программ кредитования на строительство частного дома Газпромбанк не предлагает. Но его условия позволяют взять ссуду наличными и использовать полученные средства для постройки недвижимости. При этом обеспечение не является обязательным. Сумма кредита может достигать 3,5 млн рублей, а срок — 7 лет. При отказе от страхования ставка будет увеличена на 0,5%. Дополнительные комиссии не предусматриваются, а погашать заем досрочно можно в любой момент. Оформление ссуды занимает от 1 до 5 рабочих дней.

Также прочитайте: Условия автокредита в Газпромбанке: процентные ставки, подача онлайн-заявки и отзывы заемщиков

Локо-Банк

Вместо целевых ссуд на строительство дома Локо-Банк готов предложить клиентам выгодный кредит наличными в размере до 3 млн рублей на период до 7 лет. Держателям зарплатных карт всех крупных российских банков предоставляется скидка в 1% от базовой ставки. Заемщик может присоединиться к программе страхования или отказаться от участия в ней, что не изменит решение банка относительно условий кредита и процентной ставки. Досрочно погашать ссуду можно с первого месяца в любом объеме без комиссий и штрафов.

Райффайзенбанк

В Райффайзенбанке можно получить различные виды ссуд как с залогом недвижимости, так и без обеспечения. Приведем в таблице параметры кредитных программ, предлагаемых банком.

| Кредит | Ставка | Сумма | Срок |

| Персональный кредит | от 11,9% | до 2 млн руб. | до 5 лет |

| Нецелевой под залог жилья | от 17,25 | до 9 млн руб. | до 15 лет |

Ставка увеличивается в случае отказа от личного, а также имущественного страхования и комплексной программы финансовой защиты.

Кредит на строительство дома под залог квартиры

Многие банки, даже не предоставляя специальных программ кредитования на строительство дома, готовы выдать нецелевую ссуду под залог имеющейся недвижимости. Полученную сумму вполне допустимо использовать на строительство дома. Некоторым категориям населения, например, многодетной семье могут быть предоставлены различные льготы и субсидии от государства. Главным плюсом таких кредитов является возможность быстрого улучшения жилищных условий без необходимости копить довольно крупную сумму.

Перед тем как получить кредит под залог квартиры, следует учесть его недостатки:

- Повышенная ответственность заемщика. По ссуде необходимо вносить ежемесячные платежи, а в случае проблем с погашением взыскание может быть обращено на квартиру, даже если она единственная (ведь именно она оформляется в качестве залога).

- Довольно высокая переплата. Самые низкие ставки банки готовы предложить при приобретении жилья в новостройках у компаний-партнеров. А если средства выдаются на самостоятельное строительство или в рамках нецелевого кредитования, то ставка будет несколько выше. В итоге переплата будет не такой и маленькой, особенно при продолжительном сроке кредита.

Погашать такие ссуды можно досрочно, предварительно написав заявление в отделении или через интернет-банк. За счет этого можно несколько уменьшить итоговую переплату.

Также прочитайте: Перерасчет аннуитетных платежей при досрочном погашении кредита: возврат процентов и формула расчета

Как оформить кредит

В современном мире получить и оформить кредит стало не так уж и сложно. Всего несколько шагов отделяет клиента от получения необходимой ссуды на строительство дома, а времени на всю процедуру потребуется от 1 до 15 дней. Рассмотрим по шагам, что нужно сделать для оформления кредита:

- Выбрать банк. Если вы проживаете в СПб или МСК, проблем с этим точно не возникнет, а вот для жителей небольших населенных пунктов выбор будет довольно ограничен. Но все же стоит изучить программы всех доступных банков и подобрать оптимальные условия.

- Подготовить и подать документы вместе с анкетой-заявлением. Обычно предварительную заявку можно оставить на сайте, а в офис банка подойти только после подготовки всех необходимых бумаг.

- Дождаться одобрения сделки. В зависимости от выбранной программы рассмотрение заявки может занять от нескольких часов до 5-7 дней.

- Подписать необходимые документы в офисе и получить деньги.

Требования к заемщикам

Банки в настоящее время относятся довольно требовательно к заемщикам. Особенно тщательно проверяется платежеспособность и надежность клиента. Это связано с желанием кредитных организаций свести к минимуму возможные неплатежи и связанные с ними проблемы. Ведь банк заинтересован в погашении ссуды, а не получении предметов залога, даже если таковой был предусмотрен условиями договора.

Список основных требований к потенциальным заемщикам:

- российское гражданство;

- возраст от 18 (чаще 21-23) лет;

- наличие официального дохода, позволяющего выплачивать кредит;

- наличие постоянной регистрации в регионе, который обслуживается банком.

Какие документы нужны

Пакет документов может существенно отличаться в зависимости от выбранного банка и конкретной кредитной программы. Обязательно понадобиться паспорт и второй документ, например, СНИЛС. А также нужно представить справку о доходах, если вы не получаете зарплату через банк, в котором оформляете ссуду. Если программа кредитования предусматривает залог имущества, то по нему нужно представить полный комплект документов.

Отзывы

Александр Митрохин

«Брал кредит на строительство дома в Россельхозбанке. Оформили довольно быстро, хотя документов кучу запросили. Погасил досрочно ссуду. Правда, обременение с залога (у меня им квартира выступала) удалось снять только после обращения к руководителю офиса. Но, главное, что все решилось нормально».

Алексей Черкасов

«Решил построить дом на даче, но в банках где есть целевые программы, мне условия не понравились, т. к. нужно слишком много документов. Решил обратиться в Газпромбанк, без проблем меньше чем за неделю оформили необходимую сумму в кредит, и никаких отчетов писать за каждую сумму не надо, а процент вполне сравним с ипотекой».

Егор Дружинин

«Принципиально стараюсь обходиться без кредитов, но стройка дома потребовала денег больше, чем у нас было. Обратились сразу в несколько крупных банков. Первым одобрил ВТБ 24, условия устроили, и оформили все довольно быстро. Проблем за 2 года не наблюдаю, нужно только платить регулярно не забывать».

kredit-online.ru

Кредит под строительство дома - особенности и варианты получения

Задумав строительство частного дома, многие горожане сталкиваются с очевидными финансовыми трудностями. Коттедж или обычный загородный дома забирает немало денежных средств. Если трудности возникают из-за этого, можно оформить кредит на строительство дома в банке с предпочтительными условиями и минимальными требованиями. Многих людей устраивает долгий процесс возведения жилого здания своим силами. Но можно постепенно действовать целых двадцать лет, вкладывая незначительные суммы в строительство. Взятие кредита – это более рациональный метод решения проблемы. Без переплаты обойтись не получится, но зато вы сможете оперативно воздвигнуть частное жилище и переехать в него, выплачивая долг с процентами. Для многих россиян преимущества кредита на строительство частного дома очевидны.

Особенности кредитования

Чтобы получить ссуду и начать возведение собственного жилья, потребуется земельный участок. Он должен принадлежать потенциальному заемщику и иметь все необходимые поведенные коммуникации для нормального проживания.

Также в качестве обеспечения банки обычно требуют предоставить земельный участок, на котором будет осуществляться строительство. Важно, чтобы он был предназначен для индивидуальной застройки и не имел никаких отягощений в форме залога, ренты или аренды. Но сумма кредита не может быть больше стоимости данного участка. Так что потенциальный клиент сразу может понять, на что ему рассчитывать. Банк не предоставит заем под строительство дома, если соответствующие организации не дадут разрешение на возведения частной недвижимости потенциальному заемщику.

К другим особенностям такой формы финансирования относятся:

- Необходимость привлечения поручителей в том случае, если клиент не может предоставить землю в залог. Идеальный вариант для банка – это использование обоих вариантов обеспечения для снижения рисков.

- Предоставление первого взноса в размере тридцати процентов от суммы, на которую претендует физическое лицо.

- Достаточно высокие процентные ставки, позволяющие минимизировать риски кредитора.

Возможна выдача кредита на строительство дома без первоначального взноса на сроки от трех до тридцати лет. Но желательно все же внести сумму от 30 до 40 процентов, чтобы увеличить свои шансы на одобрение ссуды.

Варианты финансирования: как выгодно построить свой дом?

Газпромбанк, Хоум Кредит, Сбербанк, ВТБ-24 и многие другие кредитные организации выдают крупные займы для возведения своих домов физическим лицам. Современные учреждения предлагают следующие варианты финансирования:

- Ипотека – выдается под залог со ставками не более 14% годовых. Обычно к заемщику предъявляются невысокие требования. Но в большинстве случаев ипотечный займ клиентам предлагают под залог уже готовой недвижимости. Это означает, что взять ссуду на постройку дома не всегда получается.

- Целевой кредит на строительство дома многие потенциальные клиенты банков считают оптимальным вариантом. Главная особенность заключается в том, что заемщик имеет право истратить полученную сумму только на возведения частного жилого помещения. Невысокие ставки компенсируются необходимость предоставления достаточно большого пакета документов.

- Еще один вариант – это нецелевой заем, который могут получить граждане на приемлемых условиях, но с высокими процентными ставками. Потребуется крупная сумма денег, чтобы построить дом «за счет» банка. Соответственно, комиссией будет подробно проверяться кредитная история потенциального заемщика и его платежеспособность.

В качестве варианта некоторые заемщики рассматривают получение кредита на строительство дома через компанию-застройщика, которая является партнером конкретного финансового учреждения. Многие банки предпочитают работать с застройщиками, а не с физическими лицами. Это хороший вариант, если вам не нужна сумма наличными. После одобрения ссуды деньги перечисляются на счет строительной компании.

Какие документы предоставить?

Многих банковских клиентов смущает, что для получения займа на строительство частного дома требуется предоставить немало документов. Обычно банки требуют:

- Паспорт гражданина РФ.

- Справку о ежемесячном доходе за последние двенадцать месяцев на текущем месте.

- Копию трудовой книжки или выписку с банковского счета.

- Официальное разрешение на проведение строительных работ.

- Справку, подтверждающую право собственности или аренды земельного участка.

- Документацию с содержанием деталей проекта будущего дома (смета расходов, проект, планировка будущей постройки).

После подготовки всех документов можно подавать заявку в один из банков и рассчитывать на положительный результат.

kredit-2014.ru

Kwoman.ru: Как взять кредит на строительство дома. Кредит под строительство дома

В настоящее время огромное количество жителей крупных мегаполисов мечтает обзавестись недвижимостью за чертой города, где нет запредельного ритма жизни и суеты. Но приобрести домик в деревне сегодня сможет далеко не каждый, поэтому многие предпочитают самостоятельно возводить загородное жилье в соответствии со своими пристрастиями и пожеланиями. Вместе с тем следует учесть, что это не только трудоемкая, но и очень затратная в финансовом отношении процедура. Стройматериалы сегодня стоят недешево. Где взять средства? Многие идут в банковское учреждение и оформляют кредит на строительство дома.

Что важно помнить

Безусловно, кому попало займы финансовая структура не выдает. Ее сотрудники тщательным образом присматриваются к потенциальному заемщику. Следует отметить, что сегодня оформить кредит на строительство дома гораздо сложнее, чем одолжить деньги у того же банка на приобретение готовых апартаментов.

Это объясняется тем, что в первом случае кредитная организация рискует сильнее, поскольку большая часть недостроев относится к категории неликвида. Именно по этой причине банковские структуры ведут жесткий отбор тех, кому можно доверить денежные средства на возведение жилого объекта.

Особенности кредитования

В 99% случаев кредит на строительство дома не выдается без залогового обременения. Как правило, оценке подлежит крупное имущество: земельный участок, автотранспортное средство, квартира или дом. Также не стоит забывать о том, что максимальный размер выдаваемого займа не может превышать 70% стоимости объектов, находящихся в залоге.

Необходимо отметить, что процентная ставка, устанавливаемая по вышеуказанному кредиту, выше той, которая фиксируется в ипотечной программе на приобретение готового жилья. Объясняется это просто: банковские структуры стараются обезопасить себя от повышенных рисков.

Кредит на строительство дома относится к категории целевых сделок, соответственно, выдаваться он может траншами в течение всего срока, отведенного на реализацию проекта. При этом процентная ставка может дифференцироваться - максимальной она будет на начальной стадии строительства.

Особенностью целевых займов является тот факт, что денежные средства должны тратиться строго по назначению. Как правило, кредит под строительство дома носит долгосрочный характер (от 10 до 30 лет).

Потенциальные заемщики также должны помнить о том, что оформление займа для возведения жилого объекта недвижимости предполагает внесение первоначального взноса, который, как правило, составляет 25-30% от суммы договора.

Что требуется для оформления

Какие документы необходимо предоставить в банк, чтобы оформить кредит под строительство дома? Перечень таков:

- документ, удостоверяющий личность,

- свидетельство о браке (если есть),

- заявление,

- правоустанавливающие документы на залоговое имущество.

Кроме этого, сотрудники банка требуют предоставления справки о доходах. Дело в том, что кредит на строительство частного дома выдается платежеспособным заемщикам. Также в некоторых кредитных организациях обязательна процедура поручительства: в роли гаранта исполнения обязательств может выступить работодатель, один из родителей заемщика или другое лицо.

Если вы оформляете кредит на строительство частного дома, то вы должны представить в банковское учреждение смету затрат и проектную документацию, которая предварительно согласовывается с компетентной организацией. Обращаться за этим следует в Госархстройинспекцию - орган государственного архитектурного строительного контроля. Только после этого можно продолжать оформлять кредит на строительство дома. Рассчитать смету помогут специалисты, которые имеют большой опыт работы в этой области.

Условия ипотечного кредитования

В настоящее время широкий выбор программ ипотечного кредитования предлагает «Сбербанк». Молодые люди, состоящие в браке, могут воспользоваться льготными условиями таких займов. Их преимущества заключаются в том, что в роли созаемщиков могут выступать родители клиента, при этом можно рассчитывать на одобрение крупной суммы займа.

Молодой семье может предоставляться отсрочка на погашение кредита сроком до пяти лет, однако платить проценты все же придется.

Банк "ВТБ 24" также предлагает молодой семье взять кредит на строительство дома. При оценке платежеспособности заемщика может приниматься во внимание не только заработная плата супругов, но и их ближайших родственников. Заемщикам предоставлена возможность погасить сумму займа досрочно, причем данная процедура не предусматривает наложения штрафов. Также может быть предоставлена отсрочка на погашение кредита сроком от 3 до 5 лет.

Что нужно учитывать еще

В каждом банковском учреждении существуют индивидуальные условия выдачи кредита, поэтому каждая программа имеет свою специфику. Денежные средства могут выдаваться частями – для каждого этапа строительства отдельно. Перед каждой выдачей денежных средств банковское учреждение оставляет за собой право убедиться на практике, как идет реализация проекта и насколько эффективно тратятся заемные средства. Перед тем как отправится в кредитную организацию, выясните, нет ли в вашем регионе проживания каких-либо социальных программ для новоиспеченных семей по постройке или приобретению жилья.

Если таковые имеются, то обязательно изучите их условия. Такие проекты, как правило, серьезно экономят семейный бюджет.

Льготные условия предоставления кредита

Российское законодательство предусмотрело для некоторых категорий ряд льгот при выдаче кредита для строительства дома. Они распространяются на военнослужащих, членов многодетных и малообеспеченных семей, лиц, которые пострадали в результате катастрофы на Чернобыльской АС и так далее.

Для вышеуказанных лиц предусмотрен норматив на льготную жилую площадь. Если размеры апартаментов его превышают, то на дополнительные квадратные метры льготы не действуют. Также необходимо документально подтвердить свой социальный статус. Как правило, льготная ставка не превышает 10%.

Источник

kwoman.ru