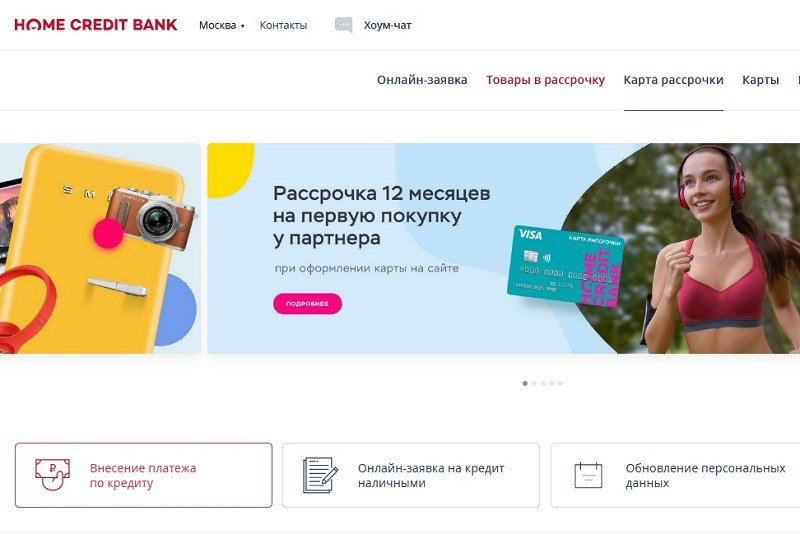

Оформить заявку на кредит в хоум кредит: Онлайн-заявка на кредит наличными; — взять кредит онлайн с моментальным решением в Банке Хоум Кредит

Кредит в Хоум Кредит Банке онлайн – как оформить и подробная информация

О банке

Подробные сведения о Хоум Кредите и его предложениях

Документы

Условия договора, образцы документов, инструкция по погашению и другая информация

Как оформить

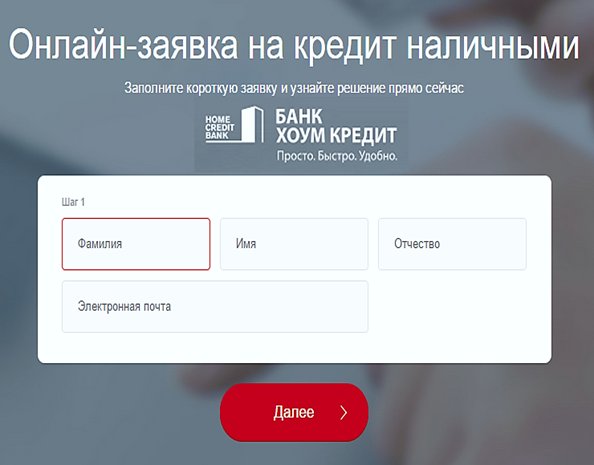

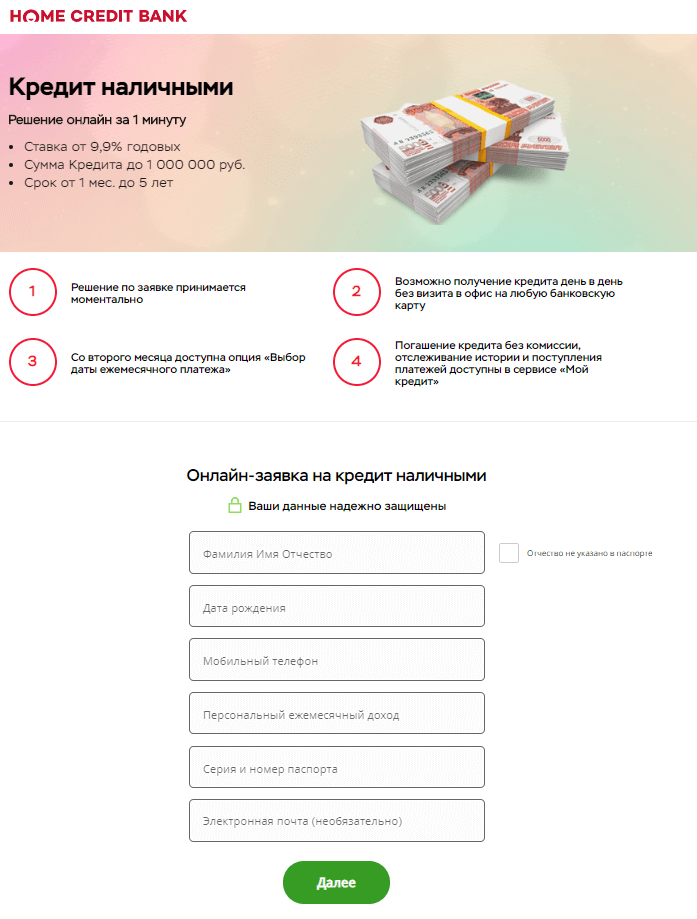

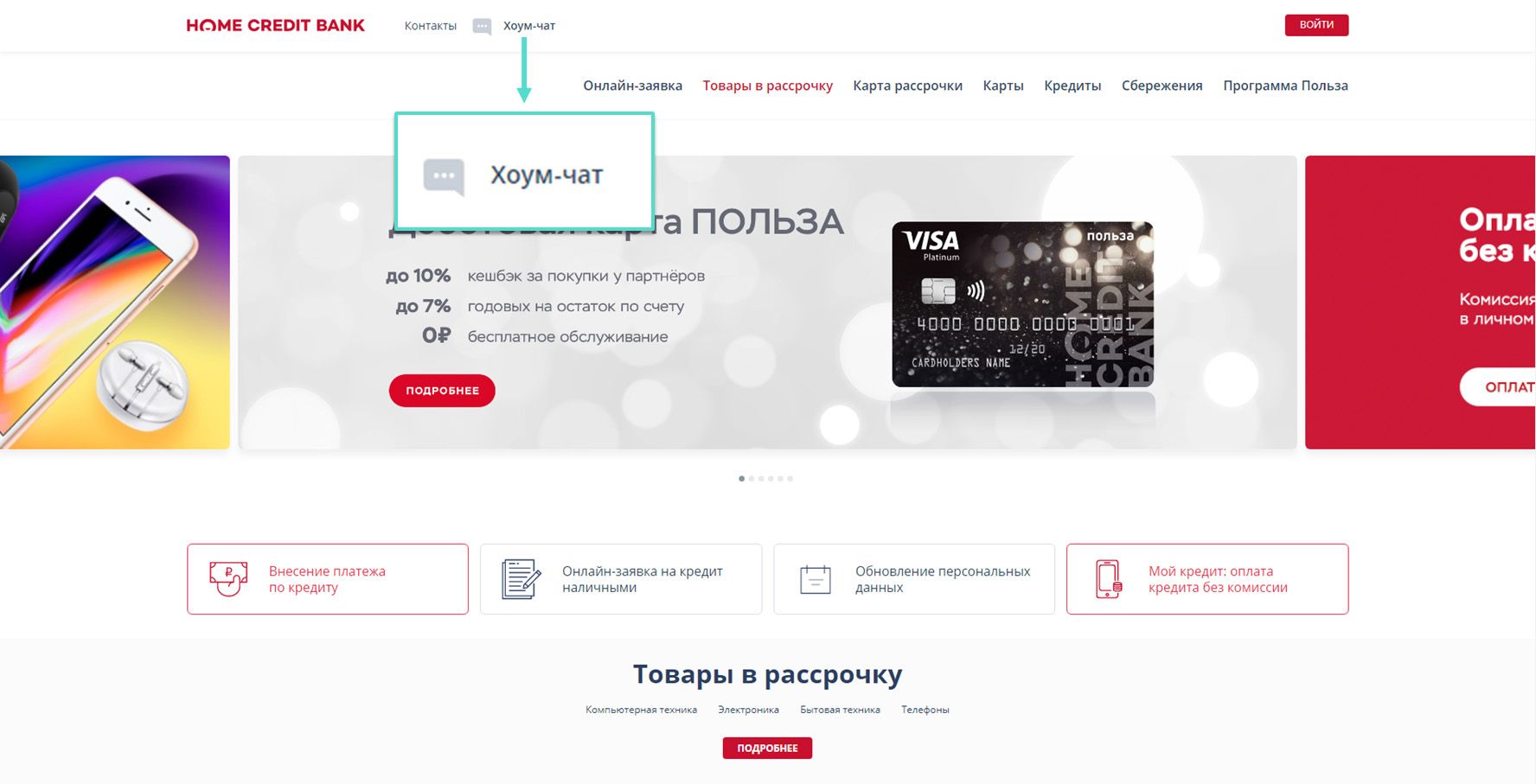

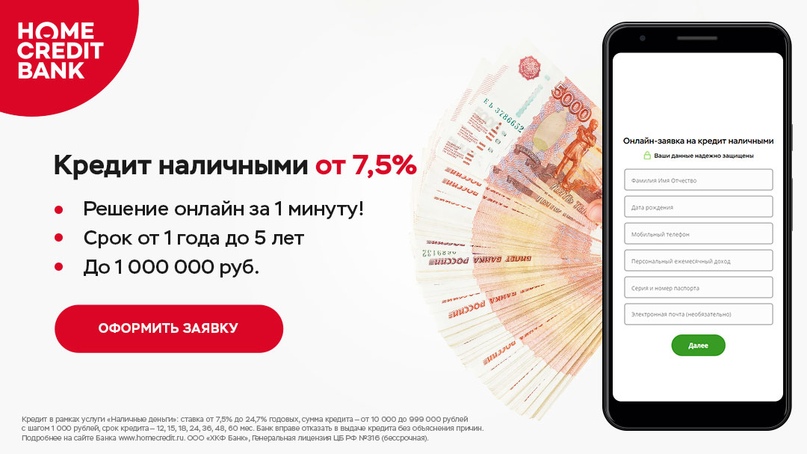

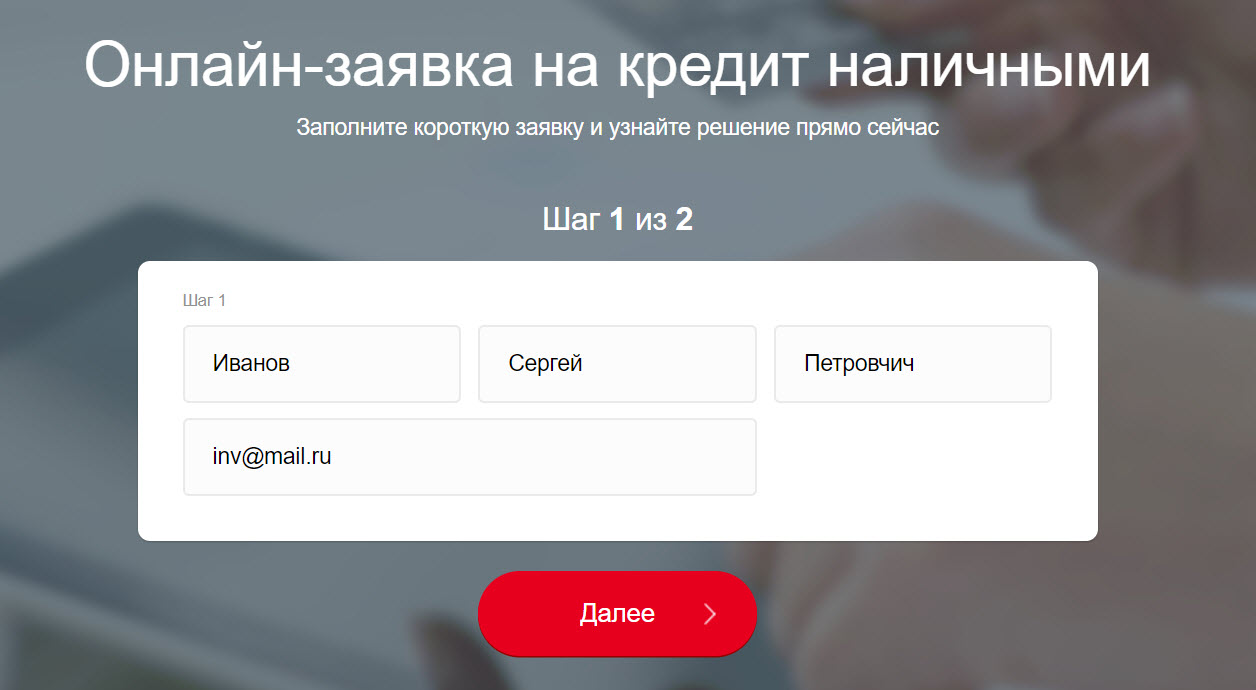

Перейдите на сайт Хоум Кредит Банка. Ознакомьтесь с условиями выдачи кредита и нажмите на кнопку «Оформить онлайн»:

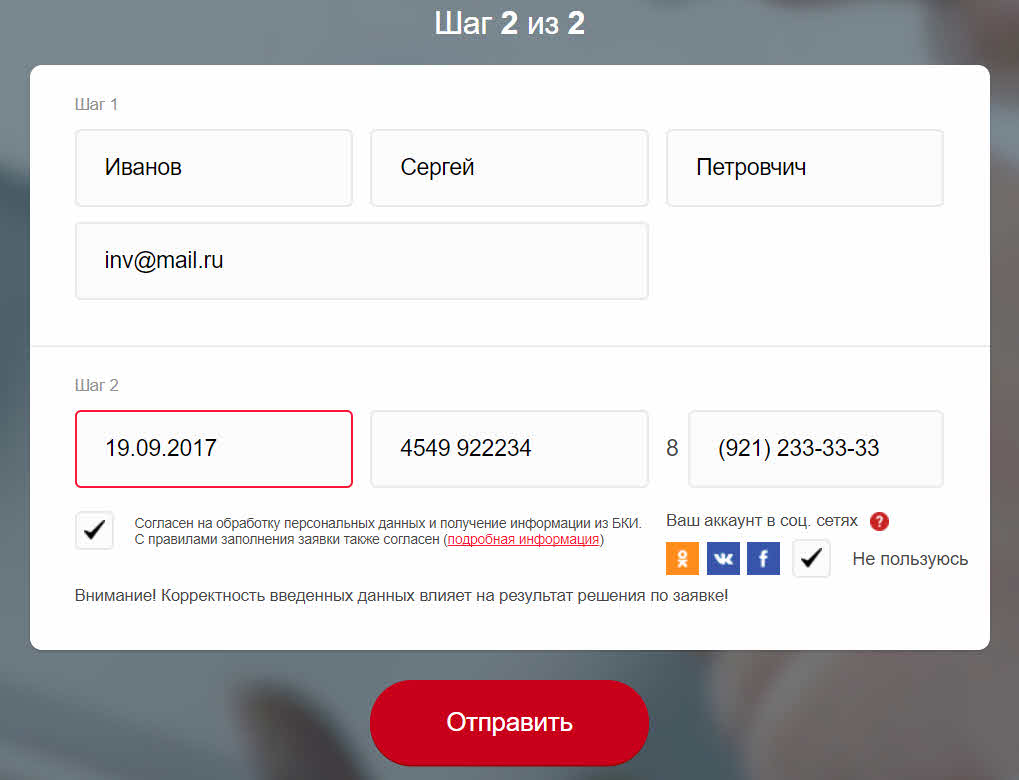

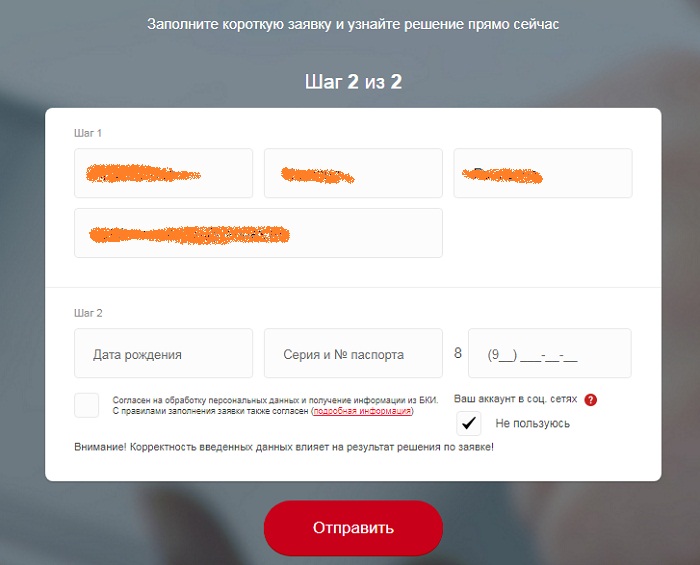

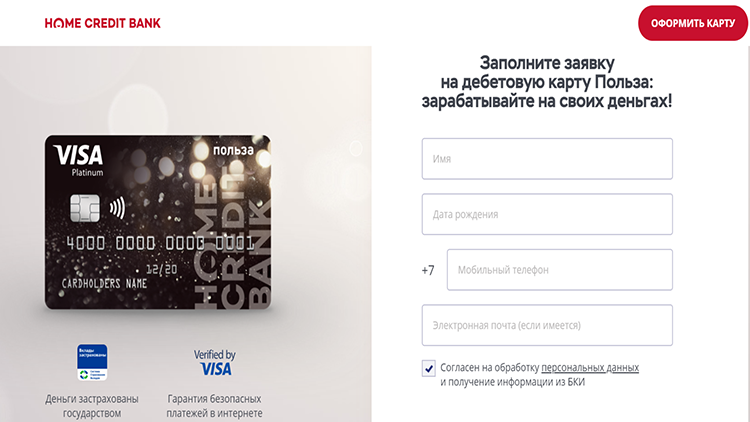

Чтобы подать кредитную заявку, заполните анкету. Введите ваши ФИО, дату рождения, серию и номер паспорта. Укажите номер телефона. Нажмите на кнопку «Далее».

Требования к заемщику

- Гражданство РФ

- От 22 до 64 лет

- Постоянная регистрация на территории России

- Стаж на последнем месте работы от 3 месяцев

- Хорошая кредитная история

- Источник постоянного дохода

Необходимые документы

- Паспорт РФ

- СНИЛС (по желанию)

- Пенсионное удостоверение (если есть)

О банке

Хоум Кредит – крупный банк с иностранным участием. Зарегистрирован в 1990 году в Зеленограде. Его учредителями выступили несколько крупных предприятий города. В 2002 году банк выкупила финансовая группа Home Credit Group, которая, в свою очередь, входит в группу PPF чешского бизнесмена Петра Келлнера. В 2003 году банк получил нынешнее название.

Зарегистрирован в 1990 году в Зеленограде. Его учредителями выступили несколько крупных предприятий города. В 2002 году банк выкупила финансовая группа Home Credit Group, которая, в свою очередь, входит в группу PPF чешского бизнесмена Петра Келлнера. В 2003 году банк получил нынешнее название.

Сейчас почти весь капитал банка контролирует группа PPF через структуры Home Credit. Головной офис банка расположен в Москве. Хоум Кредит имеет развитую сеть отделений, куда входит более 200 офисов и около ста тысяч точек продаж по всей России. Банк действует на основании генеральной лицензии №316, выданной Центробанком 15 марта 2012 года.

Хоум Кредит специализируется, прежде всего, на потребительском кредитовании. Он активно выдает кредиты на покупку товаров в магазинах-партнерах, кредиты наличными и кредитные карты. Кроме того, банк принимает вклады и выпускает дебетовые карты, а также организует зарплатные проекты для бизнеса.

Документы

- Общие условия Потребительского кредита

- Информация для Клиентов по потребительским кредитам

Вы узнаете, как войти в личный кабинет на официальном сайте Хоум Кредит Банка онлайн. Подробные указания по удобному и быстрому доступу в homecredit.ru со скриншотами и видеоинструкцией. Наглядное руководство по восстановлению забытого пароля к личному кабинету банка. У нас представлена только самая актуальная информация.

Ответы на популярные вопросы

Можно ли оформить кредит в Хоум Кредит Банке без страхования?

Услуга страхования, при оформлении кредита, является добровольной. Ее наличие не влияет на решение Хоум Кредит Банка о выдаче. Сотрудник банка может предложить оформить страховку, но не имеет права настаивать на этом.

Ее наличие не влияет на решение Хоум Кредит Банка о выдаче. Сотрудник банка может предложить оформить страховку, но не имеет права настаивать на этом.

Хоум Кредит Банк рекомендует заемщикам страховую программу «Комбо+». У нее есть дополнительные преимущества – возможность пропустить один платеж и программа реструктуризации задолженности.

Обязательно ли подтверждать доход, если нужен небольшой кредит?

Хоум Кредит Банк не требует подтверждать доход справкой 2-НДФЛ при любой сумме кредита. Банк проверяет сведения о работодателе и наличие пенсионных отчислений по номеру СНИЛС. Также Хоум Кредит Банк пользуется информацией от самих работодателей и сведениями из БКИ.

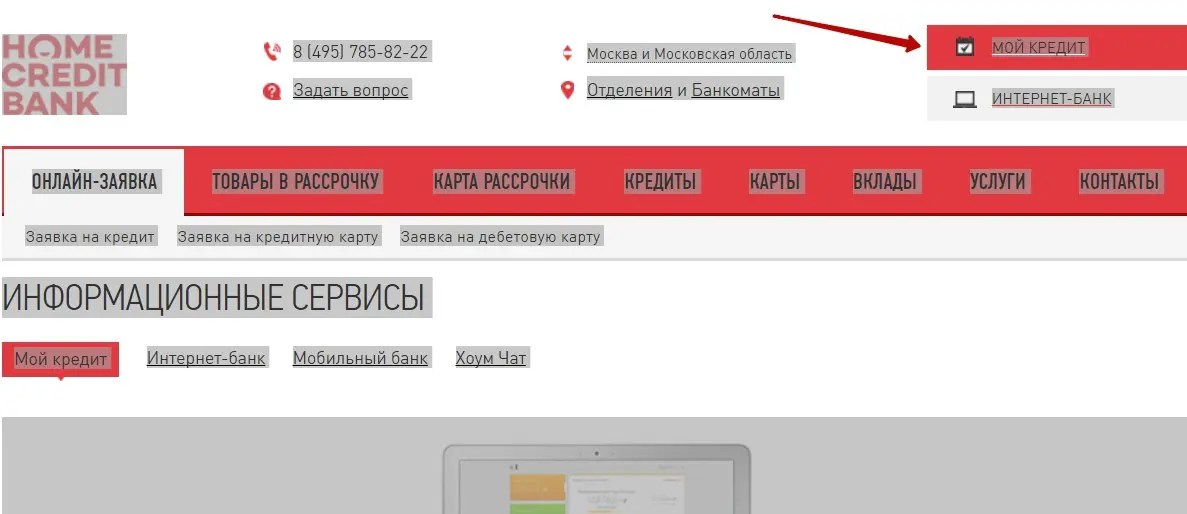

Как можно узнать остаток задолженности по кредиту?

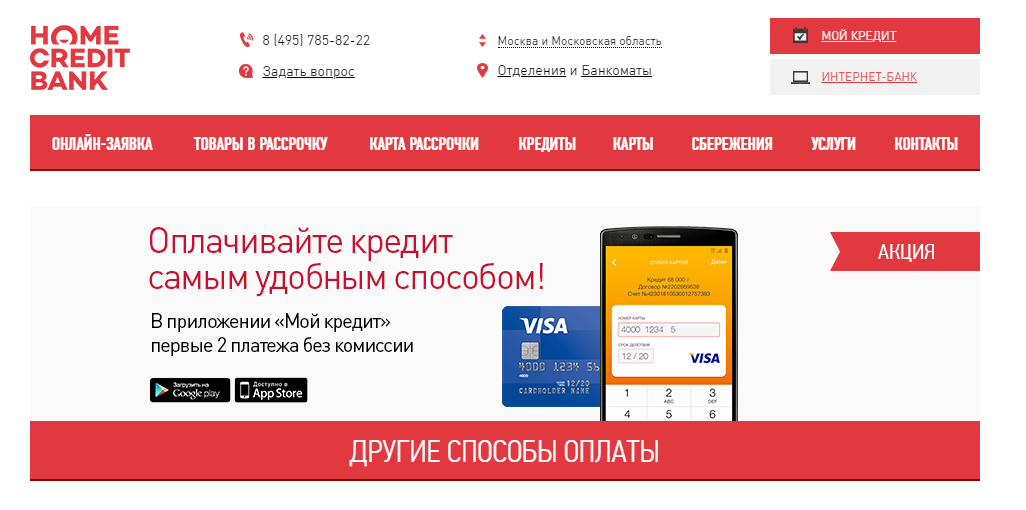

Контролировать погашение кредита можно в сервисе «Мой кредит» с помощью интернет-версии или мобильного приложения. В сервисе можно уточнить дату и сумму платежа, оплатить кредит и узнать, зачислен ли платеж. Для доступа в «Мой кредит» понадобится мобильный телефон.

Для доступа в «Мой кредит» понадобится мобильный телефон.

Можно ли изменить дату оплату кредита?

Хоум Кредит Банк дает возможность изменить дату ежемесячного платежа 1 раз в течение кредитного договора. Чтобы изменить дату оплаты, обратитесь с заявлением в офис или пункт выдачи кредитов у партнера Хоум Кредит Банка.

Как бесплатно погашать кредит Хоум Кредит Банка?

Кредит банка можно погашать без комиссии в интернет-банке или мобильном приложении с карт Хоум Кредит Банка. Наличные банк принимает в офисе и в своих cash-in устройствах – банкоматах и платежных терминалах.

Первые 2 платежа можно внести без комиссии через сервис «Мой кредит» с карт любых российских банков. Следующие платежи можно совершать без комиссии, если в вашем городе нет офиса и банкоматов Хоум Кредит Банка.

Автокредит в Хоум Кредит Банке

Часто, чтобы приобрести машину, приходится долго ждать, когда наберется необходимая для покупки сумма. Но во время ожидания бывает так, что выбранный вариант купит кто-то другой или авто вырастет в цене. Чтобы подобного не случалось, Хоум Кредит Банк предлагает автокредит на выгодных условиях.

Но во время ожидания бывает так, что выбранный вариант купит кто-то другой или авто вырастет в цене. Чтобы подобного не случалось, Хоум Кредит Банк предлагает автокредит на выгодных условиях.

Условия автокредита в Хоум Кредит Банке

Первое, на что стоит обратить внимание — финансовое учреждение не ограничивает заемщиков в выборе транспорта ни по марке автомобиля, ни по его модели или возрасту. Выбрать можно ровно то, что нужно. Можно купить машину у частного лица или приобрести в автосалоне. А вот страховка по КАСКО, обязательная во многих кредитных компаниях, здесь остается на усмотрение клиента.

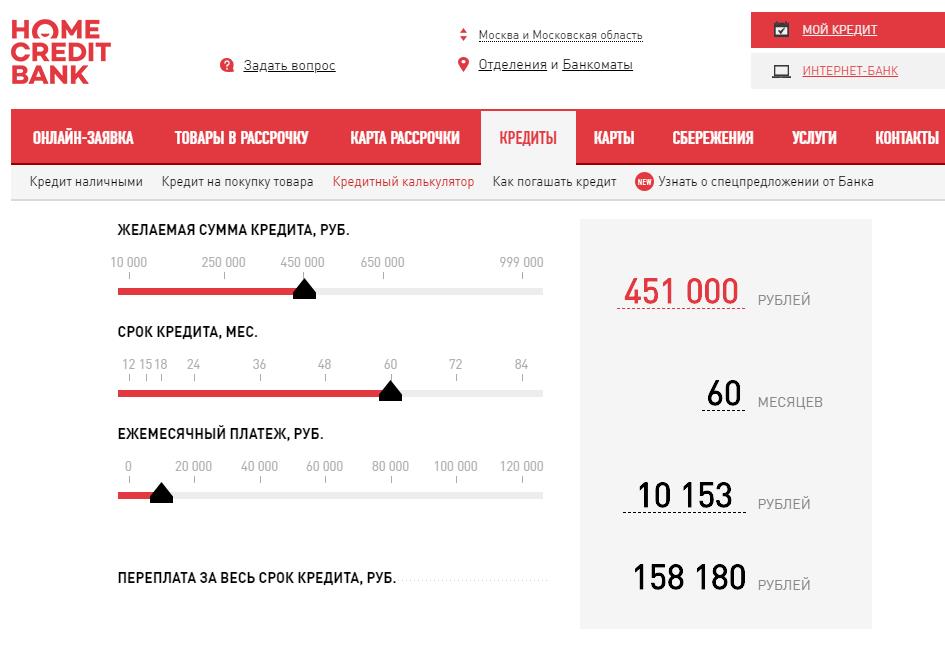

Перед оформлением автокредита в Хоум Кредит Банке ориентировочные параметры финансирования можно рассчитать на онлайн-калькуляторе. Основной документ, который требуется от клиента — паспорт. Остальные документы могут быть запрошены, если в процессе рассмотрения обращения заемщика, понадобится подтверждение доходов и трудоустройства. На самом деле, лучше постараться и подготовить полный список документов: справка 2-НДФЛ или по форме банка, а также копия трудовой книжки или договора, заверенная работодателем. Дополнительно: СНИЛС, ИНН, водительские права и т. д.

Дополнительно: СНИЛС, ИНН, водительские права и т. д.

Процедура оформления и требования к заемщику

Начинать оформление лучше с проверки кредитной истории. Хоум Кредит Банк одобряет автокредиты только при наличии хорошей финансовой репутации. При этом, клиент не только проверяется через БКИ. Организация может уточнить занятость заемщика звонком в отдел кадров его работодателя. Поэтому, для успешного рассмотрения заявления необходим источник постоянного дохода и трудовой стаж не менее трех месяцев. Обращения принимаются от граждан РФ, в возрасте от 22 лет, имеющих постоянную прописку на территории Российской Федерации.

Чтобы получить автокредит, в Хоум Кредит Банке действуют простые условия подачи заявки. Анкету можно заполнить онлайн, для этого надо перейти с нашей страницы на сайт организации. Рассмотрение обращения производится моментально, документы можно подписать дистанционно или в офисе банка, куда их могут доставить бесплатно.

Деньги выдаются наличными, в кассе или перечисляются на карту. Если у клиента нет своей карточки, то банк бесплатно предоставляет свою.

Если у клиента нет своей карточки, то банк бесплатно предоставляет свою.

Отзывы о Хоум Кредит — реальные отзывы без модерации

Хоум Кредит Банк – один из ведущих банков, предлагающих кредиты в России. Больше 15 лет клиенты Home Credit оформляют кредиты за 5 минут, находя финансовую поддержку именно тогда, когда она нужна больше всего.

- 9 место в рейтинге народного доверия 2021

- более 40 млн. клиентов

- стабильное место в ТОП-10 по самым низким ставам

- быстрое рассмотрение заявок

- возможность получить деньги, не выходя из дома

- один из немногих кредиторов, выдающих ссуды день-в-день

Генеральная лицензия ЦБ РФ №316

Самые популярные предложения банка

Преимущества Home Credit по отзывам

- возможность оформить второй кредит при своевременном внесении платежей по первому

- досрочное погашение без штрафов

- среднее время рассмотрения заявки – 15 минут

- возможность изменить дату ежемесячного платежа

- 100% онлайн-оформление по любым предложениям

- выдача кредитов/кредиток день-в-день

Сравнение с предложениями других банков

Financer подготовил рейтинги и сравнения, чтобы пользователи сервиса могли выбрать действительно подходящие предложения:

Отзывы о Хоум Кредит Банке

Отзывы о Хоум Кредит, оставленные на сервисе Financer, представлены ниже. Убедительно просим всех, кто обращался за кредитами или картой рассрочки, также оставить отзыв о Home Credit.

Убедительно просим всех, кто обращался за кредитами или картой рассрочки, также оставить отзыв о Home Credit.

Принимаются как положительные, так и отрицательные отзывы.

Предварительно мы просмотрели более 2000 мнений на различных сайтах, чтобы составить некую усредненную репутацию данной организации.

По состоянию на 2021 год Хоум Кредит Банк по отзывам входит в ТОП-20 народного рейтинга.

| Продукт | 1 балл | 2 балла | 3 балла | 4 балла | 5 баллов |

|---|---|---|---|---|---|

| Общее | 8269 | 2120 | 1022 | 651 | 4037 |

| Кредиты | 2406 | 480 | 234 | 155 | 1398 |

| Home Свобода | 1373 | 390 | 176 | 125 | 779 |

| Дебетовые карты | 1611 | 500 | 277 | 218 | 947 |

Отзывы о Хоум Кредит Банке на 2021 год

Что важно отметить:

- отрицательные отзывы о Хоум Кредит есть, и это хорошо (кредитор не занимается намеренным удалением отрицательных мнений)

- более 80% проблем получают реакцию со стороны банка

- в среднем число положительных отзывов составляет более 50% (это хороший показатель, особенно для кредитного сектора)

Итоговый анализ позволяет Financer. com рекомендовать Хоум Кредит Банк на основании изученных отзывов.

com рекомендовать Хоум Кредит Банк на основании изученных отзывов.

скорость обработки заявок

быстрое реагирование на проблемы

достаточно прозрачные условия предложений

выгодные условия

возможность 100% онлайн оформления (без выезда в офис)

Что обычно хвалят в отзывах о Хоум Кредит

навязывание доп.услуг (обычно относится к страхованию кредитов)

высокий процент отказов для клиентов с плохой кредитной историей

человеческий фактор (не во всех отделениях сотрудники работают удовлетворительно)

Что указывают в отрицательных отзывах о Хоум Кредит Банке

Обращались в Хоум Кредит?

Пожалуйста, оставьте отзыв ниже, указав плюсы и минусы банка.

Убедительная просьба:

- не указывать личные данные (особенно данные паспорта, счетов, карт), указать номер договора допустимо — это добавит доверия к вашему отзыву о Хоум Кредит Банке и поможет специалистам решить вашу проблему

- не использовать нецензурную лексику (подобные отзывы не будут пропущены системой)

- максимально подробно описывать ситуацию (комментарии «все хорошо» или «все плохо» мало информативны)

- не оставлять пустых отзывов о Хоум Кредит – сложно определить, являются ли такие сообщения реальными или заказными (для снижения рейтинга), поэтому модераторы нашего сервиса удаляют пустые рейтинги.

Реальным клиентам всегда есть, что сказать о своих впечатлениях (даже если в паре предложений).

Реальным клиентам всегда есть, что сказать о своих впечатлениях (даже если в паре предложений).

Реальным клиентам всегда есть, что сказать о своих впечатлениях (даже если в паре предложений).

Реальным клиентам всегда есть, что сказать о своих впечатлениях (даже если в паре предложений).Отзывы о Хоум Кредит Банке не модерируются и публикуются в том виде, в котором вы их отправляете. Публикация автоматическая. Мы заботимся о том, чтобы на сайте каждый клиент мог выразить свое мнение и не корректируем сообщения пользователей.

Внимание

Допустимо оставить отдельный отзыв по каждому продукту, которым вы пользовались + общий отзыв о Хоум Кредит Банке.

Для этого при написании сообщения выберите, к чему относится ваш опыт – компании, кредитным предложениям или картам. Желательно также указать конкретно, по какому предложению вы обращались (например, «дебетовая карта Польза», поскольку по каждому направлению у банка есть несколько продуктов с индивидуальными плюсами и минусами.

«Почта банк» то одобряет кредит, то отказывает — Приёмная на vc.ru

Статья, скорее, не жалоба, а просто смешной рассказ о взаимодействии с «Почта банком».

{«id»:137917,»url»:»https:\/\/vc.ru\/claim\/137917-pochta-bank-to-odobryaet-kredit-to-otkazyvaet»,»title»:»\u00ab\u041f\u043e\u0447\u0442\u0430 \u0431\u0430\u043d\u043a\u00bb \u0442\u043e \u043e\u0434\u043e\u0431\u0440\u044f\u0435\u0442 \u043a\u0440\u0435\u0434\u0438\u0442, \u0442\u043e \u043e\u0442\u043a\u0430\u0437\u044b\u0432\u0430\u0435\u0442″,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/claim\/137917-pochta-bank-to-odobryaet-kredit-to-otkazyvaet»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/claim\/137917-pochta-bank-to-odobryaet-kredit-to-otkazyvaet&title=\u00ab\u041f\u043e\u0447\u0442\u0430 \u0431\u0430\u043d\u043a\u00bb \u0442\u043e \u043e\u0434\u043e\u0431\u0440\u044f\u0435\u0442 \u043a\u0440\u0435\u0434\u0438\u0442, \u0442\u043e \u043e\u0442\u043a\u0430\u0437\u044b\u0432\u0430\u0435\u0442″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter. com\/intent\/tweet?url=https:\/\/vc.ru\/claim\/137917-pochta-bank-to-odobryaet-kredit-to-otkazyvaet&text=\u00ab\u041f\u043e\u0447\u0442\u0430 \u0431\u0430\u043d\u043a\u00bb \u0442\u043e \u043e\u0434\u043e\u0431\u0440\u044f\u0435\u0442 \u043a\u0440\u0435\u0434\u0438\u0442, \u0442\u043e \u043e\u0442\u043a\u0430\u0437\u044b\u0432\u0430\u0435\u0442″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/claim\/137917-pochta-bank-to-odobryaet-kredit-to-otkazyvaet&text=\u00ab\u041f\u043e\u0447\u0442\u0430 \u0431\u0430\u043d\u043a\u00bb \u0442\u043e \u043e\u0434\u043e\u0431\u0440\u044f\u0435\u0442 \u043a\u0440\u0435\u0434\u0438\u0442, \u0442\u043e \u043e\u0442\u043a\u0430\u0437\u044b\u0432\u0430\u0435\u0442″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/claim\/137917-pochta-bank-to-odobryaet-kredit-to-otkazyvaet»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u00ab\u041f\u043e\u0447\u0442\u0430 \u0431\u0430\u043d\u043a\u00bb \u0442\u043e \u043e\u0434\u043e\u0431\u0440\u044f\u0435\u0442 \u043a\u0440\u0435\u0434\u0438\u0442, \u0442\u043e \u043e\u0442\u043a\u0430\u0437\u044b\u0432\u0430\u0435\u0442&body=https:\/\/vc.

com\/intent\/tweet?url=https:\/\/vc.ru\/claim\/137917-pochta-bank-to-odobryaet-kredit-to-otkazyvaet&text=\u00ab\u041f\u043e\u0447\u0442\u0430 \u0431\u0430\u043d\u043a\u00bb \u0442\u043e \u043e\u0434\u043e\u0431\u0440\u044f\u0435\u0442 \u043a\u0440\u0435\u0434\u0438\u0442, \u0442\u043e \u043e\u0442\u043a\u0430\u0437\u044b\u0432\u0430\u0435\u0442″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/claim\/137917-pochta-bank-to-odobryaet-kredit-to-otkazyvaet&text=\u00ab\u041f\u043e\u0447\u0442\u0430 \u0431\u0430\u043d\u043a\u00bb \u0442\u043e \u043e\u0434\u043e\u0431\u0440\u044f\u0435\u0442 \u043a\u0440\u0435\u0434\u0438\u0442, \u0442\u043e \u043e\u0442\u043a\u0430\u0437\u044b\u0432\u0430\u0435\u0442″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/claim\/137917-pochta-bank-to-odobryaet-kredit-to-otkazyvaet»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u00ab\u041f\u043e\u0447\u0442\u0430 \u0431\u0430\u043d\u043a\u00bb \u0442\u043e \u043e\u0434\u043e\u0431\u0440\u044f\u0435\u0442 \u043a\u0440\u0435\u0434\u0438\u0442, \u0442\u043e \u043e\u0442\u043a\u0430\u0437\u044b\u0432\u0430\u0435\u0442&body=https:\/\/vc. ru\/claim\/137917-pochta-bank-to-odobryaet-kredit-to-otkazyvaet»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

ru\/claim\/137917-pochta-bank-to-odobryaet-kredit-to-otkazyvaet»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

22 243

просмотров

Нужны были оборотные средства. Понимал, что по их условиям, если раньше погашу кредит, то меня посчитают по другой процентной ставке, но история не об этом.

Изучил предложение, заполнил заявку на сайте, где мне уверено написали, что кредит одобрен, подходите в отделение. Так же было написано, что они стараются минимизировать количество походов в отделение и всё сделать в онлайн.

Хорошо, идём в отделение. Прихожу, на стойке никого нет, хорошо, подождём. Народу в отделение Почты России было много в тот момент и там даже очередь на улицу перенесли. Через минут 20 появилась сотрудница.

{«url»:»https:\/\/booster.osnova.io\/a\/relevant?site=vc»,»place»:»between_entry_blocks»,»site»:»vc»,»settings»:{«modes»:{«externalLink»:{«buttonLabels»:[«\u0423\u0437\u043d\u0430\u0442\u044c»,»\u0427\u0438\u0442\u0430\u0442\u044c»,»\u041d\u0430\u0447\u0430\u0442\u044c»,»\u0417\u0430\u043a\u0430\u0437\u0430\u0442\u044c»,»\u041a\u0443\u043f\u0438\u0442\u044c»,»\u041f\u043e\u043b\u0443\u0447\u0438\u0442\u044c»,»\u0421\u043a\u0430\u0447\u0430\u0442\u044c»,»\u041f\u0435\u0440\u0435\u0439\u0442\u0438″]}},»deviceList»:{«desktop»:»\u0414\u0435\u0441\u043a\u0442\u043e\u043f»,»smartphone»:»\u0421\u043c\u0430\u0440\u0442\u0444\u043e\u043d\u044b»,»tablet»:»\u041f\u043b\u0430\u043d\u0448\u0435\u0442\u044b»}},»isModerator»:false}

Завязался небольшой диалог:

Я: Мне заявку на сайте одобрили, как получить кредит?

С: Ничего не знаем, сейчас анкету еще раз проверим и отправим на подтверждение.

Заполнили еще раз анкету и мне сообщают, что решение будет принято в течение трех часов и если оно будет положительно, то приходите снова к нам в отделение.

Пошёл я домой и спустя 20 минут приходит СМС с отказом. Отказали, так отказали. Неприятно, что потратил время, но жизнь на этом не останавливается. И история на этом должна была закончиться, но через пару часов мне присылают СМС, что вот вам кредитное предложение.

Теперь у меня уже появился доступ к их мобильному приложению. Да и в отделении советовали через него отправлять заявку. Делаем новую заявку (сумма в заявке была в разы меньше предложенного) и получаем снова отказ. Посмеялся и забыл про данный банк.

Посмеялся и забыл про данный банк.

Но, как оказалось, ненадолго. На выходных звонят из банка и оператор радостно сообщает мне, что мне банк одобрил кредит и с посылом, что деньги прям сейчас получите и даже готов помочь оформить заявку. Я был занят в тот момент и сказал, что сам оформлю в мобильном приложении заявку, как освобожусь.

Сегодня решил попробовать и что получил в итоге? Отказ:)

На мой взгляд, я бы посоветовал банку исправить свой рекламный и маркетинговый посыл. Предупреждать клиентов, что данное предложение не означает 100% вероятности одобрения, чтобы не вводить людей в заблуждение.

как банки помогут пострадавшим от коронавируса заемщикам — Frank RG

- Банки сообщили о мерах поддержки заемщиков, пострадавших от COVID-19

- Среди них — предоставление кредитных каникул, отсрочка платежей и отмена штрафов

- Компенсировать затраты банки могут из прибыли и за счет других клиентов

Фото: pxhere

Банки анонсировали возможные меры помощи заемщикам, попавшим в сложную финансовую ситуацию из-за коронавируса.

Детали. ВТБ планирует предоставлять кредитные каникулы сроком до трех месяцев тем заемщикам, которые финансово пострадали от эпидемии, например, оказались на больничном или были вынуждены уйти в неоплачиваемый отпуск, сообщил банк в пресс-релизе.

Все обращения будут рассматриваться индивидуально, а детали программы банк объявит до конца марта, говорится в сообщении госбанка.

Сбербанк готов к реструктуризации долгов заемщиков, у которых возникли сложности из-за карантина на предприятиях, передал через пресс-службу зампред правления Сбербанка Олег Ганеев. В случае жилищных кредитов госбанк предложит клиентам воспользоваться ипотечными каникулами. Ганеев уточнил, что сейчас есть возможность подать заявку на реструктуризацию онлайн, без посещения офиса банка.

В случае жилищных кредитов госбанк предложит клиентам воспользоваться ипотечными каникулами. Ганеев уточнил, что сейчас есть возможность подать заявку на реструктуризацию онлайн, без посещения офиса банка.

Абсолют Банк ввел специальную программу реструктуризации кредитов клиентам, пострадавшим от коронавируса, сообщили в пресс-службе банка. Она включает в себя ипотечные каникулы для заемщиков сроком на 3 месяца. Ими смогут воспользоваться те заемщики, которые потеряли работу или чье финансовое положение ухудшилось из-за ухода в неоплачиваемый отпуск, потери дохода из-за приостановления деятельности предприятия, а также при утрате трудоспособности из-за болезни или карантина. «Банк потребует подтверждение: больничный, приказ о переводе сотрудников в неоплачиваемый отпуск и другое», — уточнили в пресс-службе.

Райффайзенбанк рассматривает все обращения клиентов, связанные со сложностями в погашении кредитов, в индивидуальном порядке, сообщили в пресс-службе банка.

Послабления в погашении долга могут получить заемщики Хоум Кредит. Директор по клиентскому сервису банка Дмитрий Маслов рассказал, что для рассмотрения вопроса об изменении порядка кредитных выплат заемщику необходимо направить в банк документы, подтверждающие объективные причины, которые затрудняют своевременные выплаты по кредитам. «Схожий порядок применяется не только в случае болезни, вызванной коронавирусом, но и с любым клиентом в трудной жизненной ситуации», — подчеркнул он.

Директор по клиентскому сервису банка Дмитрий Маслов рассказал, что для рассмотрения вопроса об изменении порядка кредитных выплат заемщику необходимо направить в банк документы, подтверждающие объективные причины, которые затрудняют своевременные выплаты по кредитам. «Схожий порядок применяется не только в случае болезни, вызванной коронавирусом, но и с любым клиентом в трудной жизненной ситуации», — подчеркнул он.

МКБ разработал ряд мер, направленных на помощь клиентам в связи с эпидемиологической ситуацией, сообщили в пресс-службе банка. Банк перенесет дату платежа и отменит штрафы для клиентов с подтвержденной коронавирусной инфекцией.

В пресс-службе Альфа-Банка сказали о планах ввести кредитные каникулы для клиентов, утративших возможность погашать кредиты из-за коронавируса.

Статистика по теме

Промсвязьбанк готов предоставить пострадавшим кредитные каникулы сроком до двух месяцев. «Мы готовы на индивидуальных условиях рассматривать обращения наших заемщиков, пострадавших от коронавируса, и предоставлять им отсрочку платежа», — отметил глава розничного блока ПСБ Сергей Малышев.

Совкомбанк будет придерживаться рекомендаций ЦБ, сообщили в пресс-службе банка.

Перый зампред правления Почта Банка Георгий Горшков отметил, что если заемщик заболел и у него есть справка, подтверждающая это, то банк предоставит ему отсрочку и предложит индивидуальные условия. «Вводить дополнительные меры будет целесообразно только в случае резкого ухудшения экономической ситуации при одновременном изменении правил ЦБ по резервированию таких кредитов, но это уже должно быть решение на государственном уровне», — добавляет он.

Контекст. ЦБ 20 марта объявил о комплексе мер по поддержке банков и заемщиков. Они включают в себя рекомендации, в частности, регулятор просит банки реструктурировать кредиты и не взимать пени и штрафы за просрочку с заемщиков, имеющих официальное подтверждение того, что они заразились коронавирусом. До 30 сентября банки могут не признавать эти кредиты реструктурированными и не начислять соответствующие резервы.

Ранее Мэр Москвы Сергей Собянин признал эпидемию коронавируса обстоятельством непреодолимой силы. Эксперты полагают, что это даст заемщикам в столичном регионе основание просить, как минимум, о реструктуризации кредитов или отсрочке платежей.

Эксперты полагают, что это даст заемщикам в столичном регионе основание просить, как минимум, о реструктуризации кредитов или отсрочке платежей.

Мнение эксперта. Управляющий директор НКР Станислав Волков считает, что банки будут компенсировать расходы на поддержку пострадавших от эпидемии заёмщиков частично из прибыли, а частично — за счёт других заёмщиков, повышая кредитные ставки.

Волков ожидает волны пересмотра прогнозов по прибыли от публичных банков. «Сейчас они выжидают и пытаются разобраться в ситуации», — говорит он.

Пока количество заёмщиков, которых коснётся эпидемия, невелико, отмечает Волков. На сегодняшний день подтверждённых случаев заболевания в России немного (438 — Frank Media), однако если все будет развиваться по европейскому сценарию, эффект будет заметным, считает он. Аналитик полагает, что банки видят развитие ситуации с коронавирусом в разумных пределах. «Если количество инфицированных в целом по стране не превысит 10 тыс. человек, банковская система не ощутит нагрузки. Однако если заболевших будет больше, некоторые банки могут почувствовать негативный эффект», — добавляет Волков.

человек, банковская система не ощутит нагрузки. Однако если заболевших будет больше, некоторые банки могут почувствовать негативный эффект», — добавляет Волков.

Зачем вам об этом знать. Анонсированные банками меры поддержки заемщиков соотносятся с рекомендациями ЦБ, которые обычно обязательны к исполнению. Отсрочка платежей, кредитные каникулы и прочие послабления помогут банкам сохранить лояльность заемщиков и рассчитывать на то, что они продолжат обслуживать долг, когда эпидемия закончится.

Во времена финансовых кризисов банкирам важно оставаться в курсе текущих новостей. Подпишись на наш телеграм – канал Frank RG (https://t.me/frank_rg) чтобы оперативно получать данные о ситуации в банках и экономике. Не пропусти, когда начнется!

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Рассчитать кредит наличными онлайн — БыстроБанк

Сумма кредита

Город, в котором будет оформлен кредит

-Из списка-АгрызАлапаевскАлнашиАльметьевскБалаковоБалезиноВоткинскВятские ПоляныГлазовЕкатеринбургЖигулевскЗлатоустИграИжевскКазаньКезКировКирово-ЧепецкКопейскКунгурМиассМожгаНабережные ЧелныНефтекамскПермьСамараСарапулСаратовСаткаТольяттиУваУфаЧайковскийЧебаркульЧелябинскЧусовойШарканЭнгельсЯкшур-БодьяЯрВыберите город, в котором Вы планируете оформить кредит

Оформление заявки через интернет возможно только в городах, представленных в списке

Мобильный телефон

+7

Укажите 10-и значный номер мобильного телефона

На указанный Вами мобильный номер телефона после подачи заявки придет СМС-код, который надо будет ввести для подтверждения номера.

Дата рождения

Укажите дату Вашего рождения

Паспорт (Серия, Номер)

Дата выдачи паспорта

Соц. статус

статус

-Из списка-Работаю/СлужуНе работаюНеработающий военный пенсионерРаботающий военный пенсионерНеработающий пенсионерРаботающий пенсионерДекретный отпускУкажите Ваш социальный статус

Образование

-Из списка-СреднееНеполное высшееВысшее (два и более)Высшее (одно)СреднеспециальноеУкажите Ваше образование

Кол-во иждивенцев

-Из списка-0123 и болееУкажите количество иждивенцев

Семейное положение

-Из списка-Состою в бракеНе состою в бракеРазведен(а)Вдовец / вдоваГражданский бракУкажите Ваше семейное положение

Ежемесячный личный доход

Адрес регистрации:

Дом, Корпус, Строение

Дом, Корпус, Строение

Как подать заявку на ипотечный кредит

Покупка дома может быть пугающей, отчасти из-за процесса получения кредита. Никто не учит вас, как получить ипотеку в школе, и полезно знать, чего ожидать, прежде чем вы начнете. Подготовка может помочь вам оправдать свои ожидания и предотвратить проблемы.

Никто не учит вас, как получить ипотеку в школе, и полезно знать, чего ожидать, прежде чем вы начнете. Подготовка может помочь вам оправдать свои ожидания и предотвратить проблемы.

Вот пошаговый контрольный список того, как подать заявку на ипотеку, в том числе:

- Проверка вашего кредита

- Подготовка документации

- Подача заявки

- Сравнение предложений от разных кредиторов

- Андеррайтинг и одобрение

Проверьте свой кредит

Проверьте свой кредит задолго до того, как подать заявку на жилищный кредит.Федеральный закон позволяет вам просматривать свои кредитные отчеты бесплатно, и очень важно понимать, что в них содержится. Любые ошибки могут снизить ваш кредитный рейтинг, что приведет к отклонению заявки (или кредиторы предложат более высокую ставку, чем необходимо).

Если вы обнаружите ошибки в своих кредитных отчетах, исправьте их как можно скорее. Если скорость имеет решающее значение, вы можете использовать быстрое восстановление для решения проблем и получить обновленный кредитный рейтинг всего за несколько дней.

Избегайте ловушек

После того, как вы решите подать заявку на получение жилищного кредита, избегайте любых действий, которые могут сорвать процесс.Прежде чем принимать важные финансовые решения или менять банковский или инвестиционный счет, попросите совета у своего кредитора.

Новые займы

Разумно отложить подачу заявки на новый кредит, пока вы находитесь в процессе покупки дома. Кредиторы оценивают вашу заявку на получение кредита, исходя из того, что они знают, сколько вы должны и за какие ежемесячные платежи отвечаете. Новый заем изменяет ваши финансы, поэтому кредиторам необходимо все переоценить. Подождите до закрытия, чтобы купить эту машину или получить новую кредитную карту.

Необъяснимые депозиты

Будьте осторожны при перемещении денег между счетами. Кредиторы потребуют копии банковских выписок и других финансовых отчетов. Если на вашем счете есть значительный депозит, вам нужно будет объяснить, откуда эти деньги. Кредиторы хотят убедиться, что, например, вы не взяли в долг, о котором они не знают. Даже если вы перемещаете наличные между своими собственными счетами, вам необходимо предоставить историю каждой учетной записи.

Кредиторы хотят убедиться, что, например, вы не взяли в долг, о котором они не знают. Даже если вы перемещаете наличные между своими собственными счетами, вам необходимо предоставить историю каждой учетной записи.

Смена места работы

Иногда вам нужно сменить должность, и изменения в жизни (например, переезд) могут совпасть с новой работой.Жизнь станет проще для всех, если вы дождетесь закрытия кредита, прежде чем сменить работу, но если это невозможно, обсудите ситуацию со своим кредитором.

Выберите кредиторов

Целесообразно работать с несколькими кредиторами. Это позволит вам сравнить предложения и получить самую выгодную сделку. В то же время вы узнаете об ипотечных кредитах, оценивая плюсы и минусы каждого предложения.

Трех кредиторов должно хватить, чтобы обеспечить достаточное разнообразие и конкуренцию.Вы можете заимствовать средства из различных источников и начать со следующего:

- Ипотечный брокер (спросите совета у друзей и знакомых)

- Онлайн-кредитор

- Местный банк или кредитный союз

- Национальный банк

Обращение к нескольким кредиторам не повредит вашей кредитной истории. Модели кредитного рейтинга позволяют сравнивать покупки, и ваша оценка не должна пострадать, пока вы подаете заявку в течение 45-дневного окна.

Модели кредитного рейтинга позволяют сравнивать покупки, и ваша оценка не должна пострадать, пока вы подаете заявку в течение 45-дневного окна.

Собрать документацию

Чтобы подать заявку на получение кредита, вам необходимо документально подтвердить свои финансы.Вы узнаете, что именно вам нужно, в процессе подачи заявки, но никогда не рано начинать сбор документации. Вам нужны такие вещи, как:

- Подтверждение дохода (квитанции о заработной плате, формы W-2, формы 1099)

- Выписки по банковскому и инвестиционному счету за 60 дней (или, по крайней мере, ваше имя пользователя и пароль, чтобы вы могли получить их, когда они вам понадобятся)

- Финансы для любого дохода от самозанятости (отчеты о прибылях и убытках, налоговые декларации и т. д.)

- Подробная информация о любых других источниках дохода

Дайте себе несколько дней, чтобы получить эту информацию.Возможно, вам придется запросить документы по почте, найти старые пароли и подождать, пока другие помогут вам получить то, что вам нужно.

Подать заявку

После того, как вы сузили поле, подайте заявку на каждого кредитора. Это единственный способ получить подробную юридически обязывающую цитату. Планируйте потратить примерно 45 минут на свое первое приложение, а следующие два приложения должны работать быстрее.

Жилая история

Вам нужно будет указать свой текущий адрес, а также адреса, по которым вы жили в течение предыдущих двух лет.Кредиторы обычно также хотят знать, сколько вы тратите на жилье, чтобы они могли сравнить ваши текущие расходы с новым платежом по кредиту.

Доход

Объясните свой доход, включая подробную информацию о том, как вы зарабатываете этот доход. На данном этапе процесса общей суммы дохода недостаточно — вам необходимо разбить ее. Например:

- Базовый доход (оклад или заработная плата)

- Заработок за сверхурочную работу (и если вы ожидаете продолжения сверхурочной работы)

- Бонусы и комиссии

- Инвестиционный доход

- Другие источники дохода (аренда, фриланс и т. Д.))

Д.))

Д.))Сравнить предложения

Кредиторы оценивают ваш кредит, доход и другие факторы и предоставляют вам оценку ссуды. Этот трехстраничный документ описывает основные компоненты вашего кредита, и он удобен для сравнения кредиторов.

Кредиторы могут указывать разные процентные ставки и стоимость закрытия, но оценка ссуды помогает отфильтровать большую часть шума и показать вам, что действительно важно. Например, в документе подчеркивается:

- Процентная ставка по вашему кредиту

- Требуются любые затраты на закрытие

- Независимо от того, является ли ваша ставка фиксированной

- Ежемесячный платеж

- Денежные средства, необходимые для закрытия

- Сколько основной суммы вы выплачиваете за пять лет

Тщательно сравните каждый раздел оценки кредита и спросите кредиторов о том, чего вы не понимаете.

Выберите кредитора

Как только вы поймете особенности каждой ссуды, выберите наиболее подходящий для вас вариант. Оценивая альтернативы, не стесняйтесь обращаться к кредиторам и задавайте столько вопросов, сколько хотите. Если вы не получите удовлетворительных ответов, перейдите к другому кредитору. В конце концов, вы должны определить, какой вариант лучше и какой кредитор вам больше всего подходит.

Оценивая альтернативы, не стесняйтесь обращаться к кредиторам и задавайте столько вопросов, сколько хотите. Если вы не получите удовлетворительных ответов, перейдите к другому кредитору. В конце концов, вы должны определить, какой вариант лучше и какой кредитор вам больше всего подходит.

Сообщите кредитору, что вы хотите двигаться дальше, и возьмете на себя обязательство оплатить все сборы, необходимые для обработки вашего заявления.

Запросить оценку

После выбора кредитора пора оплачивать любые сборы, связанные с подачей заявки, и оценка дома — одна из них. Кредиторы хотят, чтобы незаинтересованная третья сторона оценила недвижимость и оценила рыночную стоимость. Это требование для большинства ссуд, и в некоторых областях оценщики могут быть очень заняты, поэтому разумно как можно скорее утвердить платеж оценщику.

Пока вы занимаетесь этим, проведите осмотр дома. Оценка защищает вашего кредитора, поскольку кто-то оценивает рыночную стоимость дома. Но оценщики не обращают пристального внимания на структуру и системы в вашем доме — вещи, за которые вам придется заплатить, если они потерпят неудачу.

Но оценщики не обращают пристального внимания на структуру и системы в вашем доме — вещи, за которые вам придется заплатить, если они потерпят неудачу.

Ответить на запросы

Кредиторы рассматривают вашу заявку и проверяют предоставленную вами информацию, и этот процесс может занять несколько недель. В течение этого времени очень важно как можно быстрее отвечать на вопросы и предоставлять документацию. Кредиторам нужна эта информация для продолжения обработки вашего заявления.

Этот процесс может быть неприятным.Возможно, вам придется предоставить одну и ту же информацию разными способами, и может показаться, что кредиторы подвергают сомнению все, что вы им говорите. Но на самом деле это хорошо: кредиторы берут на себя значительный риск, предоставляя крупные ссуды, а правила требуют от них подтверждения того, что вы можете погасить ссуду. Тот факт, что они задают вопросы, означает, что они пытаются одобрить ваш заем.

Сохраняйте копии всего, что вы предоставляете, так как вам может потребоваться повторно отправить документацию или начать с другого кредитора.

Отменить закрытие

Как только вы предоставите все своему кредитору, андеррайтер проводит окончательную проверку. После определения того, что вы соответствуете всем требованиям (вы предоставили документацию, выполнили минимальные стандарты, уплатили причитающиеся комиссии и т. Д.), Ваш кредит может быть закрыт. Это отличная новость, но по-прежнему важно избегать каких-либо действий, которые могут сорвать этот процесс, например, подачи заявок на новые займы до фактического закрытия.

Закрытие

Это событие, над которым вы работали.При закрытии вы завершаете оформление документов для финансирования ссуды и завершаете покупку недвижимости.

Закрытие может занять от 45 минут до нескольких часов, и лучше не торопиться. Прочтите каждый документ перед тем, как подписать, и убедитесь, что ссуда, на которую вы соглашаетесь, соответствует той ссуде, которую вы ожидали, исходя из вашей оценки ссуды. Не бойтесь задавать вопросы во время процесса — в конце вы берете на себя серьезные обязательства.

После закрытия вы готовы к заселению и началу новой жизни в новом доме.

Как получить ипотеку

Хотите воспользоваться исторически низкими процентными ставками и купить дом? Для многих людей получение ипотеки является ключевым шагом на пути к крупнейшей и наиболее значимой финансовой операции в их жизни, и этот процесс включает несколько этапов.

Как получить ипотечный кредит, шаг за шагом

1. Укрепите свой кредит

Ваш кредитный рейтинг предназначен для того, чтобы сообщить кредиторам, сколько вам можно доверить выплатить и какова вероятность того, что вы сделаете платежи по ипотеке вовремя .Как правило, чем ниже ваш кредитный рейтинг, тем больше вы будете платить в виде процентов.

«Наличие сильной кредитной истории и кредитного рейтинга важно, потому что это означает, что вы можете претендовать на выгодные ставки и условия при подаче заявки на ссуду», — говорит Род Гриффин, старший директор отдела государственного образования и защиты Experian, одного из трех основных агентства кредитной отчетности.

Чтобы улучшить свой кредит до подачи заявления на ипотеку, Гриффин рекомендует следующие советы:

- Выполняйте все платежи вовремя и уменьшайте остатки на кредитной карте.

- Принесите просроченные счета текущими, если возможно.

- Просмотрите свои кредитные отчеты бесплатно на AnnualCreditReport.com, а также свой кредитный рейтинг (часто можно получить бесплатно с кредитной карты или банка) как минимум за три-шесть месяцев до подачи заявления на ипотеку. Когда вы получите свой кредитный рейтинг, вы получите список основных факторов, влияющих на ваш рейтинг, который подскажет вам, какие изменения нужно внести, чтобы получить кредит в форме.

Выполнение этих шагов может повысить ваш рейтинг, что поможет вам снизить процентную ставку по ссуде.Не забудьте также проверить свои кредитные отчеты на наличие ошибок. Немедленно свяжитесь с бюро отчетности, если заметите.

2. Знайте, что вы можете себе позволить.

Прикольно фантазировать о доме своей мечты со всеми возможными звонками и свистками, но на самом деле вам следует покупать только то, что вы можете себе позволить.

«Большинство аналитиков считают, что вам не следует тратить более 30 процентов своего ежемесячного валового дохода на домашние расходы», — говорит Катсиарина Бардос, доцент кафедры финансов Университета Фэрфилд в Фэрфилде, Коннектикут.

Бардос говорит, что один из способов определить, сколько вы можете себе позволить, — это рассчитать отношение долга к доходу (DTI). Это определяется путем суммирования всех ваших ежемесячных выплат по долгу и деления их на ваш ежемесячный валовой доход.

«Ссуды Fannie Mae и Freddie Mac принимают максимальный коэффициент DTI в 45 процентов. Если ваш коэффициент выше этого, вы можете подождать, чтобы купить дом, пока не уменьшите свой долг », — предлагает Бардос.

Андреа Вороч, финансовый эксперт из Бейкерсфилда, Калифорния, говорит, что важно учитывать все ваши ежемесячные расходы, включая расходы на питание, здравоохранение и медицинские услуги, уход за детьми, транспорт, отпуск и развлечения, а также другие цели экономии.

«Меньше всего вам хочется получить ипотечный платеж, который ограничивает гибкость вашего образа жизни и мешает вам достичь ваших целей», — говорит Уороч.

Вы можете определить, что вы можете себе позволить, с помощью калькулятора Bankrate, который учитывает ваш доход, ежемесячные обязательства, предполагаемый первоначальный взнос, детали вашей ипотеки, такие как процентная ставка, а также страхование домовладельцев и налоги на имущество.

3. Увеличьте свои сбережения

Чтобы иметь возможность оплачивать ежемесячные расходы на жилье, которые будут включать выплаты в счет основной суммы ипотеки, процентов, страховки и налогов, а также на содержание, вам следует подготовиться к тому, чтобы отложить большую сумму.

Однако вашей первой целью сбережений должен стать первоначальный взнос.

«Сохранение авансового платежа имеет решающее значение для того, чтобы вы могли вложить как можно больше денег — желательно на 20 процентов, чтобы уменьшить размер ипотечного кредита, получить более высокую процентную ставку и избежать необходимости платить частную ипотечную страховку», — объясняет Уороч.

Одно общее практическое правило — иметь на сберегательном счете сумму, эквивалентную примерно шести месяцам выплат по ипотеке, даже после того, как вы выплатите первоначальный взнос.

Не забывайте, что закрывающие расходы, то есть сборы, которые вы должны заплатить за оформление ипотеки, обычно составляют от 2 до 5 процентов от основной суммы кредита.Вам также обычно требуется около 3% стоимости дома на обслуживание и ремонт в год.

В целом, стремитесь сэкономить как можно больше, пока не достигнете желаемого первоначального взноса и целей экономии резервов.

«Начните с малого, если необходимо, но сохраняйте приверженность. Постарайтесь расставить приоритеты в своих сбережениях, прежде чем тратить их на какие-либо дополнительные расходы, — рекомендует Бардос. «Откройте отдельный счет для сбережений авансового платежа, который вы не используете на другие расходы. Это поможет вам придерживаться своих целей по сбережениям.”

4. Выберите подходящую ипотеку

После того, как у вас есть кредит и сбережения, а также хорошее представление о том, что вы можете себе позволить, пора начать поиск кредитора, сравнивая процентные ставки и условия и находя правильный вид ипотека под вашу ситуацию.

Основные типы ипотеки включают:

- Обычные ссуды — Они лучше всего подходят для покупателей жилья с солидным кредитом и приличным накопленным первоначальным взносом. Они доступны в большинстве банков и у многих независимых ипотечных кредиторов.

- Застрахованные государством ссуды (FHA, USDA или VA) — Это могут быть отличные варианты для квалифицированных заемщиков, которым в противном случае может быть сложно купить дом. Застрахованные государством ссуды широко доступны во многих учреждениях, но нацелены на заемщиков с невысокими кредитами. Ссуды USDA имеют некоторые географические ограничения, а ссуды VA могут быть предоставлены только военнослужащим, ветеранам или их супругам.

- Джамбо-ссуды — Это для крупных спонсоров.Обычные ссуды имеют максимально допустимую стоимость, и если вам нужно профинансировать больше (548 250 долларов США в большинстве регионов страны или 822 375 долларов США в более дорогих регионах), вам понадобится крупная ссуда.

Например, впервые покупатель жилья может рассмотреть возможность получения кредита FHA, для которого требуется минимальный кредитный рейтинг 500 с 10-процентным первоначальным взносом или минимальный 580-й балл с минимальной суммой всего 3,5 процента.

Ипотека может быть с фиксированной или регулируемой ставкой, что означает, что процентная ставка либо фиксирована на весь срок ссуды, либо изменяется через определенные промежутки времени.Обычно они выдаются на 15 или 30 лет, хотя возможна ипотека на 10, 20, 25 или даже 40 лет.

5. Найдите ипотечного кредитора

Когда у вас есть финансовые дела, пора искать ипотечного кредитора. Важно поискать несколько предложений, чтобы убедиться, что вы получаете самую выгодную сделку, а не только самую низкую процентную ставку. Когда вы смотрите вокруг, убедитесь, что вы обращаете внимание на все комиссии и другие условия каждого предложения.

Чтобы найти подходящего кредитора, «поговорите с друзьями, членами семьи и вашим агентом и попросите направления», — советует Гай Сайлас, менеджер филиала Embrace Home Loans в Роквилле, штат Мэриленд. «Кроме того, просмотрите рейтинговые сайты, проведите интернет-исследования и потратьте время на то, чтобы по-настоящему прочитать отзывы потребителей о кредиторах.

«Кроме того, просмотрите рейтинговые сайты, проведите интернет-исследования и потратьте время на то, чтобы по-настоящему прочитать отзывы потребителей о кредиторах.

«[Ваше] решение должно основываться не только на цене и процентной ставке», — говорит Сайлас. «Вы будете во многом полагаться на своего кредитора за точную предварительную информацию, помощь со своим агентом в переговорах по контракту и надежный совет.”

Помните, что процентные ставки, комиссии и условия могут существенно различаться от кредитора к кредитору.

«Вот почему так важно внимательно присматриваться и задавать вопросы», — говорит Вороч.

Для многих заемщиков подача заявки на ипотеку является непосильной задачей. Если вы не знаете, что именно искать, возможно, вам стоит обратиться к ипотечному брокеру. Брокер может помочь вам сориентироваться во всех доступных вам вариантах ссуды и может обеспечить вам более выгодные условия ссуды, чем вы могли бы получить, подав заявку самостоятельно.

6. Получите предварительное одобрение на ссуду

После того, как вы найдете кредиторов, в которых вы заинтересованы, неплохо было бы получить предварительное одобрение для получения ипотеки. При предварительном одобрении кредитор определил вашу кредитоспособность на основе вашего финансового положения и выпустил письмо с предварительным одобрением, в котором указано, что он готов предоставить вам определенную сумму в счет ипотеки.

«Лучше всего получить предварительное разрешение перед покупкой дома, потому что это означает, что вы можете разместить предложение, как только найдете подходящий дом», — говорит Гриффин.«Многие продавцы не будут принимать предложения от тех, кто еще не получил предварительного одобрения. Предварительное одобрение также важно, потому что вы будете точно знать, сколько денег вам разрешено занять ».

Помните: предварительное утверждение отличается от предварительного квалификационного отбора. Предварительное одобрение ипотеки включает в себя гораздо больше документации и даст вам более серьезное предложение ссуды. Предварительный квалификационный отбор является менее формальным и, по сути, является способом для банков сказать вам, что вы будете хорошим кандидатом, но он не гарантирует каких-либо конкретных условий кредита.

Предварительный квалификационный отбор является менее формальным и, по сути, является способом для банков сказать вам, что вы будете хорошим кандидатом, но он не гарантирует каких-либо конкретных условий кредита.

7. Начните поиск жилья

Получив предварительное разрешение, вы можете начать серьезный поиск собственности, которая соответствует вашим потребностям. Найдите время, чтобы найти и выбрать дом, в котором вы можете вообразить себя живущим.

Когда вы найдете дом, в котором есть идеальное сочетание доступности и удобства для жизни, будьте готовы быстро наброситься на него. На конкурентном рынке, где дома продаются быстро, а торги — обычное дело, вам нужно быть агрессивным.

«Очень важно знать, что вы ищете и что возможно в вашем ценовом диапазоне», — отмечает Бардос.«Потратьте время на изучение жилищного фонда и будьте готовы быстро переехать, как только дом, отвечающий вашим критериям, появится на рынке.

«Используйте социальные сети и спросите своего агента о потенциальных клиентах домов, поступающих на рынок, до того, как они будут внесены в список MLS», — также рекомендует Бардос.

8. Подайте заявку на ссуду

Если вы нашли дом, который хотите приобрести, вы готовы заполнить заявку на ипотеку. В наши дни большинство заявок можно подать онлайн, но иногда может быть более эффективным обратиться к кредитному специалисту лично или по телефону.

Кредитор потребует от вас предоставить несколько документов и информации, в том числе:

- Последние налоговые декларации, квитанции о заработной плате и другие доказательства дохода (например, бонусы и комиссии, сверхурочные, социальное обеспечение)

- История занятости за последние два года

- Финансовые отчеты из вашего банка и другие активы, такие как пенсионные счета или компакт-диски

Кредитор также запросит ваш кредитный отчет, чтобы проверить вашу кредитоспособность.

9.Дождитесь процесса андеррайтинга

Даже если у вас есть предварительное одобрение на получение кредита, это не означает, что вы в конечном итоге получите финансирование от кредитора. Окончательное решение будет принято отделом андеррайтинга кредитора, который оценивает риск каждого потенциального заемщика и определяет сумму кредита, сумму кредита и многое другое.

Окончательное решение будет принято отделом андеррайтинга кредитора, который оценивает риск каждого потенциального заемщика и определяет сумму кредита, сумму кредита и многое другое.

«После того, как вся ваша финансовая информация собрана, эта информация передается андеррайтеру — лицу или комитету, которые определяют кредитоспособность», — объясняет Брюс Эйлион, адвокат по недвижимости и риэлтор из Атланты.«Это решение будет либо« да », либо« нет », либо от вас потребуется дополнительная информация».

Процесс андеррайтинга состоит из нескольких этапов:

- Во-первых, кредитный обработчик подтвердит информацию, которую вы предоставили в процессе подачи заявки.

- После того, как вы сделаете предложение о доме, кредитор проведет оценку имущества, чтобы определить, соответствует ли сумма в вашем предложении. Оценочная стоимость зависит от многих факторов, в том числе от состояния дома и сопоставимых свойств, или «компромиссов» в районе.

- Титульная компания проведет поиск по титулу, чтобы убедиться, что собственность может быть передана, а страховщик титула выдаст страховой полис, который гарантирует точность этого исследования.

- Наконец, вы получите решение от андеррайтера: одобрено, одобрено с условиями, приостановлено (то есть требуется дополнительная документация) или отказано.

10. Завершение строительства нового дома

После того, как вы получили официальное разрешение на получение ипотеки, вы приближаетесь к финишу.Все, что нужно на этом этапе, — это завершить закрытие, то есть когда вы оплатите затраты на закрытие и получите ипотечные средства (и новые ключи от дома).

«Процесс закрытия немного отличается от штата к штату, — говорит Эйлион. «В основном это включает в себя подтверждение того, что продавец владеет правом собственности и имеет право передавать право собственности, определение наличия других претензий к собственности, которые должны быть оплачены, сбор денег с покупателя и их распределение продавцу после вычета и оплаты других сборов. и сборы.”

Затраты на закрытие, за которые вы несете ответственность, могут включать:

- Плата за экспертизу

- Комиссия за проверку кредита

- Комиссия за оформление и / или андеррайтинг

- Стоимость титульных услуг

Во время закрытия сделки заключительный агент предоставит сторонам подробное заявление о том, откуда пришли и ушли деньги. Агент также внесет транзакцию в публичный отчет и передаст документ покупателю.

Агент также внесет транзакцию в публичный отчет и передаст документ покупателю.

Итог

Говорят, телегу нельзя ставить впереди лошади.То же самое и в процессе покупки жилья. Вам нужно будет выполнить несколько шагов, чтобы получить ипотечный кредит, поэтому чем больше вы узнаете о том, что требуется, тем более информированным будет ваше решение.

А если вам отказали в ссуде?

«Если вы не можете претендовать на ссуду с выгодными условиями, возможно, имеет смысл просто подождать, пока вы не внесете необходимые изменения для улучшения своей кредитной истории, прежде чем пытаться снова», — предлагает Гриффин. «Немного терпения и планирования могут сэкономить много денег и помочь вам получить дом, который вы хотите.”

Подробнее:

Мы обнаружили, что ваш браузер отключил файлы cookie сеанса

Ваш браузер отключил сеансовые куки. Этот сайт использует временные, основанные на сеансе

файлы cookie, которые создаются при входе в систему и автоматически удаляются, когда вы

закройте ваш браузер.

Пожалуйста, включите сеансовые куки в своем браузере и затем нажмите

ЗДЕСЬ, чтобы вернуться на нашу домашнюю страницу.

Чтобы включить сеансовые файлы cookie, выберите свой браузер в

следующий список и следуйте прилагаемым инструкциям.Если вашего браузера нет в списке, пожалуйста

обратитесь за помощью к меню справки в браузере.

Internet Explorer 6

Выберите в браузере опцию «Инструменты».

меню, а затем выберите «Свойства обозревателя» (открывается в новом окне).

Выберите вкладку «Конфиденциальность» и настройте

настройки на «Средний Высокий» или ниже.

Нажмите кнопку «Применить».

Если ваш браузер по-прежнему отказывается принимать сеанс

куки:

о

Выберите опцию Инструменты в меню вашего браузера, а затем

выберите Свойства обозревателя (откроется в новом окне).

о

Вернитесь на вкладку «Конфиденциальность» и нажмите кнопку

Кнопка «Дополнительно» (открывает новое окно).

о

Выберите «Заменить автоматический файл cookie.

обработка «, а затем выберите» Всегда разрешать сеансовые куки »

вариант.

о

Нажмите «ОК», а затем «Применить», чтобы

сохраните свои новые настройки.

Internet Explorer 5

Выберите в браузере опцию «Инструменты».

меню, а затем выберите «Свойства обозревателя» (открывается в новом окне).

Выберите вкладку «Безопасность» и нажмите

зона веб-контента «Интернет».

Установите уровень безопасности «Средний» и

нажмите «Применить» или нажмите «Другой» и прокрутите вниз.

на «Файлы cookie» и убедитесь, что «Разрешить сеансовые файлы cookie (не

сохранено) «Включено

Нажмите «ОК», а затем «Применить».

Internet Explorer 4

Выберите в браузере опцию «Просмотр».

меню, а затем выберите «Свойства обозревателя» (открывается в новом окне).

Выберите вкладку «Дополнительно» и прокрутите

до раздела «Безопасность».

В разделе «Безопасность» находятся параметры «Cookies»;

выберите «Всегда принимать файлы cookie».

Нажмите «Применить» в правом нижнем углу

текущее окно, за которым следует «Хорошо».

Internet Explorer 5 для Macintosh

Выберите в браузере опцию «Изменить».

меню, а затем выберите «Настройки» (открывается в новом окне).

Щелкните значок стрелки рядом с надписью «Получение

Файлы «из списка прокрутки слева, чтобы он указывал

вниз — отображение дальнейшего списка опций.

Нажмите на опцию «Cookies».

Установите флажок «При получении файлов cookie» на

в правой части окна и убедитесь, что НЕ установлено значение «Никогда

Принять ».

Нажмите «ОК», чтобы сохранить новые настройки.

Netscape 6 или выше

Выберите в браузере опцию «Изменить».

меню и выберите «Настройки» (откроется в новом окне)

Выберите «Конфиденциальность и безопасность» из

список категорий слева (раскрывает меню для отображения дополнительных параметров.

Выберите «Cookies» из этих новых опций. В

В

в правой части этого окна у вас есть выбор, выберите либо Включить все

куки или Включить куки только для исходного веб-сайта.

Netscape 4 или выше

Выберите в браузере опцию «Изменить».

меню, а затем выберите «Настройки» (открывается в новом окне).

Выберите «Дополнительно» в левой категории.

список.

Выберите «Принимать все файлы cookie» или «Принимать только файлы cookie».

которые отправляются на исходный веб-сайт в поле Cookies справа

окна.

Что мне нужно сделать, чтобы подать заявление на ипотечный кредит?

Первый шаг при подаче заявки на ипотеку — это запрос оценки ссуды у трех или более кредиторов.

Чтобы получить смету кредита, вам необходимо предоставить только шесть основных сведений:

- Ваше имя

- Ваш доход

- Ваш номер социального страхования (чтобы кредитор мог проверить ваш кредит)

- адрес дома, который вы планируете приобрести или рефинансировать

- Примерная стоимость дома

- Сумма кредита, которую вы хотите взять в долг

Хотя вам не требуется предоставлять документы для получения оценки кредита, Хорошая идея — поделиться тем, что у вас есть, с кредитором (-ами). Чем больше информации у кредитора, тем точнее будет ваша оценка ссуды.

Чем больше информации у кредитора, тем точнее будет ваша оценка ссуды.

Совет: Рекомендуется запросить смету ссуды у нескольких кредиторов. Таким образом, вы сможете сравнить свои варианты и выбрать наиболее подходящий для вас кредит. Каждый кредитор должен отправить вам смету кредита в течение трех рабочих дней с момента получения шести основных сведений.

Когда вы будете готовы выбрать кредитное предложение, вам необходимо уведомить кредитора о том, что вы готовы приступить к подаче заявки на кредит.Если вы не уведомите кредитора о своем желании продолжить рассмотрение в течение 10 рабочих дней, кредитор может пересмотреть смету кредита или закрыть вашу заявку как неполную, и вам, возможно, придется начать все сначала. Эти 10 рабочих дней рассчитываются с момента, когда кредитор доставит вам оценку кредита или отправит ее по почте, в зависимости от того, что наступит раньше.

После того, как вы уведомите кредитора о своем желании подать заявку, он может попросить вас предоставить дополнительную информацию и документы для проверки информации, которую вы уже предоставили. Кредитор обрабатывает эту информацию и может связаться с вами, чтобы запросить дополнительную информацию или разъяснения. После того, как кредитор получит всю необходимую информацию, он одобряет или отклоняет вашу заявку на получение кредита.

Кредитор обрабатывает эту информацию и может связаться с вами, чтобы запросить дополнительную информацию или разъяснения. После того, как кредитор получит всю необходимую информацию, он одобряет или отклоняет вашу заявку на получение кредита.

Жилищный кредит — Подайте заявку на ипотеку онлайн!

Как подать заявку на жилищный заем онлайн

Решение подать заявку на жилищный заем через Интернет — важная часть пути к недвижимости. Если вы все еще делаете покупки, уже нашли свой новый дом или хотите рефинансировать, честные и прозрачные жилищные ссуды Reali позволяют быстро и легко узнать, сколько жилья вы можете себе позволить.Прежде чем вы решите подать заявку, убедитесь, что вы готовы к этому шагу и четко понимаете сроки и все, что вам нужно предоставить.

Подайте заявку на жилищный кредит правильно

Когда дело доходит до владения домом, вы несете гораздо большую финансовую ответственность, чем когда вы просто снимаете. Составление бюджета для первоначального взноса, закрывающих расходов, налогов и ипотеки — отличное место для начала. Также не забывайте о долгосрочных расходах на такие вещи, как ремонт, мебель, ремонт и страхование домовладельцев.

Составление бюджета для первоначального взноса, закрывающих расходов, налогов и ипотеки — отличное место для начала. Также не забывайте о долгосрочных расходах на такие вещи, как ремонт, мебель, ремонт и страхование домовладельцев.

Перед тем, как подать заявку на жилищный кредит, есть несколько деталей, которые могут повлиять на гладкость процесса. Проверьте свой кредитный рейтинг и убедитесь, что в вашем отчете нет ошибок. Если у вас низкий балл, это может повлиять на вашу способность обеспечивать более высокие ставки при более высоких суммах, поэтому вы можете подождать несколько месяцев, чтобы повысить свой балл, прежде чем подавать заявку. Если ваша оценка высока и вы готовы получить предварительное одобрение, вам также следует быть готовым рассмотреть несколько типов ссуд, чтобы найти вариант, который наилучшим образом соответствует вашему бюджету и доходу.

Что я должен знать о жилищных займах онлайн?

На современном рынке предварительное одобрение ипотеки — это разумный способ начать процесс получения ипотечного кредита через Интернет. Это не только дает вам четкий бюджет на то, сколько дома вы можете себе позволить, но также дает продавцам убедительный сигнал о том, что вы являетесь серьезным покупателем. И как только вы получите предварительное одобрение от Reali, вы не будете «заперты» навсегда, и вы все равно можете рассмотреть возможность получения кредита в другом месте.

Это не только дает вам четкий бюджет на то, сколько дома вы можете себе позволить, но также дает продавцам убедительный сигнал о том, что вы являетесь серьезным покупателем. И как только вы получите предварительное одобрение от Reali, вы не будете «заперты» навсегда, и вы все равно можете рассмотреть возможность получения кредита в другом месте.

Ипотечные кредиты онлайн так же надежны и безопасны, как и традиционные жилищные ссуды.Преимущество для вас заключается в том, что наши цифровые технологии позволяют нам предлагать вам круглосуточную безбумажную службу, так что вы можете подавать заявки полностью онлайн и по своему собственному графику. Процесс подачи заявки Reali быстрый, конфиденциальный и простой.

Примите меры, чтобы подать заявку на жилищный кредит

После того, как ваше предложение принято, пора подавать заявку на жилищный кредит. Вы начнете с заполнения упрощенной и исчерпывающей заявки на кредит, при этом вам нужно будет предоставить ряд документов, таких как квитанция о заработной плате, предыдущие налоговые декларации, последние банковские выписки и многое другое. В ходе этого процесса мы более подробно изучим ваши финансовые показатели, чтобы подтвердить одобрение кредита и определить точную сумму, которую вы можете занять, и под какую процентную ставку. После того, как вы отправите кредит, команда Reali свяжется с вами в течение одного рабочего дня. Затем вы сможете просмотреть свою индивидуальную ставку и несколько вариантов кредита, когда вам будет удобно.

В ходе этого процесса мы более подробно изучим ваши финансовые показатели, чтобы подтвердить одобрение кредита и определить точную сумму, которую вы можете занять, и под какую процентную ставку. После того, как вы отправите кредит, команда Reali свяжется с вами в течение одного рабочего дня. Затем вы сможете просмотреть свою индивидуальную ставку и несколько вариантов кредита, когда вам будет удобно.

Понимание типов жилищных кредитов в Интернете

При выборе типа жилищных кредитов в Интернете необходимо иметь в виду несколько факторов.Reali предлагает ссуды с фиксированной ставкой, когда ваша ставка всегда остается неизменной. Мы заранее сообщим вам, сколько будут составлять ваши проценты и ежемесячные платежи. Оттуда вы можете выбрать срок кредита. Чтобы избавиться от долгов быстрее, рассмотрите возможность получения ссуды на 15 лет. Если вы хотите производить небольшие платежи в течение длительного периода времени, вам может подойти 30-летний кредит. Вы узнаете, что нашли подходящий вариант ипотеки, если он соответствует вашему бюджету и имеет удобную процентную ставку. Спросите у одного из наших экспертов подробности или узнайте больше о том, какой кредит может быть лучше всего для вас.

Вы узнаете, что нашли подходящий вариант ипотеки, если он соответствует вашему бюджету и имеет удобную процентную ставку. Спросите у одного из наших экспертов подробности или узнайте больше о том, какой кредит может быть лучше всего для вас.

Экономьте деньги, рефинансируя свой жилищный кредит

Учитывая исторически низкие ставки, многие нынешние домовладельцы стремятся рефинансировать свой жилищный кредит, чтобы сэкономить деньги. Если вы нанесете удар в нужное время, рефинансирование может дать вам более низкий ежемесячный платеж и фиксированную процентную ставку. Если вы готовы рефинансировать свой дом, убедитесь, что вы приняли во внимание: срок новой ссуды, какие программы лучше всего подходят для вашего финансового положения, дополнительные сопутствующие расходы (заключительные расходы, сборы за оценку, страхование титула и т. Д.), и хотите ли вы перейти с ARM на ипотеку с фиксированной ставкой.

Готовы подать заявку на ипотечный кредит ?

Мы знаем, что это большой шаг, и наша команда в Reali очень рада поддержать вас в этом процессе. После того, как вы подадите заявку на получение ипотечной ссуды, специальный кредитный специалист будет работать с вами на каждом этапе. Будьте в курсе со своего телефона или компьютера, войдя в свою учетную запись и следуя инструкциям на нашей онлайн-панели инструментов, где вы сможете увидеть, где вы находитесь в процессе ипотеки.

После того, как вы подадите заявку на получение ипотечной ссуды, специальный кредитный специалист будет работать с вами на каждом этапе. Будьте в курсе со своего телефона или компьютера, войдя в свою учетную запись и следуя инструкциям на нашей онлайн-панели инструментов, где вы сможете увидеть, где вы находитесь в процессе ипотеки.

6 советов, как получить одобрение на получение ипотечной ссуды

Некоторые люди не знают самого главного о получении ипотечной ссуды. Они слышат сообщения о снижении процентных ставок и цен на жилье и спешно решают перейти в собственность на жилье. Но процесс получения ипотечной ссуды отличается от получения ссуды на покупку автомобиля или аренды квартиры, и заявители, которые не осознают эти ключевые различия, часто разочаровываются, когда кредитор отклоняет их заявку на ипотечную ссуду.

Самообразование является ключевым моментом, и есть несколько способов избежать этой душевной боли и разочарования при подаче заявления на ипотечный кредит.

Получение ипотечного кредита одобрено

Покупка дома уже вызывает стресс, а плохая подготовка усиливает беспокойство. Зачем подвергать себя этому? Научитесь думать как кредитор и узнайте, как лучше всего получить одобрение ипотечного кредита:

1. Знайте свой кредитный рейтинг

Чтобы получить отчет о кредитных операциях и заказать кредитный рейтинг, требуется буквально несколько минут. Но удивительно, что некоторые будущие покупатели жилья никогда не проверяют свои баллы и кредитную историю перед подачей заявки на жилищный кредит, предполагая, что их баллы достаточно высоки, чтобы соответствовать требованиям.И многие никогда не рассматривают возможность кражи личных данных. Однако низкий кредитный рейтинг и кредитное мошенничество могут остановить ипотечную заявку. Вы можете подписаться на Credit Karma и получить свой кредитный рейтинг в считанные минуты.

Кредитные рейтинги и кредитная активность имеют большое влияние на одобрение ипотеки. По данным Учебного центра жилищного кредита, большой процент кредиторов требует минимальный кредитный рейтинг 680 (620 для ипотечных кредитов FHA) — и если ваш рейтинг упадет ниже 680, кредиторы могут отклонить ваш запрос на получение обычного ипотечного кредита.

В дополнение к более высоким требованиям к кредитному рейтингу, несколько пропущенных платежей, частые задержки и другая унизительная кредитная информация могут остановить одобрение ипотеки. Оплачивайте счета вовремя, уменьшайте свои долги и следите за своим кредитным отчетом. Предварительная очистка кредитной истории и исправление ошибок в кредитном отчете являются ключом к поддержанию хорошего кредитного рейтинга.

2. Экономьте деньги

Требования для получения ипотечной ссуды часто меняются, и если вы подумываете подать заявку на получение жилищной ссуды в ближайшем будущем, будьте готовы выкладывать наличные.Зайдя в офис кредитора с нулевыми деньгами, вы можете быстро получить отклонение заявки на жилищный кредит. Ипотечные кредиторы осторожны: если раньше они одобряли ипотечные ссуды с нулевой предельной ставкой, то теперь они требуют первоначального взноса.

Ипотечные кредиторы осторожны: если раньше они одобряли ипотечные ссуды с нулевой предельной ставкой, то теперь они требуют первоначального взноса.

Минимальные суммы первоначального взноса различаются и зависят от различных факторов, таких как тип ссуды и кредитор. Каждый кредитор устанавливает свои собственные критерии авансовых платежей, но в среднем вам потребуется как минимум 3,5% первоначального взноса. Если у вас есть средства, стремитесь к более высокому первоначальному взносу.Первоначальный взнос в размере 20% не только снижает ваш баланс по ипотеке, но также облегчает страхование частной ипотечной ссуды или PMI. Кредиторы прикрепляют эту дополнительную страховку к собственности без 20% капитала, а выплата PMI увеличивает ежемесячный платеж по ипотеке. Избавьтесь от платежей PMI, и вы сможете получать более низкие и доступные выплаты по ипотеке.

Однако авансовые платежи — не единственные расходы, о которых вам нужно беспокоиться. Получение ипотеки также включает в себя расходы на закрытие, осмотр дома, оценку жилья, поиск титула, сборы за кредитный отчет, сборы за подачу заявления и другие расходы. Затраты на закрытие составляют примерно от 3% до 5% от остатка по ипотеке — выплачиваются вашему кредитору, прежде чем вы сможете заключить сделку.

Затраты на закрытие составляют примерно от 3% до 5% от остатка по ипотеке — выплачиваются вашему кредитору, прежде чем вы сможете заключить сделку.

Советы профессионалов : Если вы планируете купить новый дом, лучше всего хранить наличные для первоначального взноса и закрытия счета в счете, который легко доступен, когда вы будете готовы к покупке. Мы рекомендуем счет CIT Bank Savings Builder с одной из самых высоких доступных годовых годовых. Как только ваша учетная запись будет открыта, посмотрите на свой бюджет (который можно настроить с помощью Tiller ), чтобы узнать, сколько вы можете с комфортом сэкономить каждый месяц.

3. Оставайтесь на работе

Я знаю человека, который бросил работу за семь дней до того, как она и ее муж закрыли свой ипотечный кредит. Понятия не имею, почему, и, к сожалению, у них это не получилось. Они не смогли закрыть свой новый дом и многое потеряли.

Сохранение отношений с работодателем при покупке дома имеет решающее значение. Любые изменения в вашем статусе занятости или дохода могут остановить или значительно задержать процесс ипотеки.

Любые изменения в вашем статусе занятости или дохода могут остановить или значительно задержать процесс ипотеки.

Кредиторы одобряют ваш жилищный кредит на основе информации, указанной в вашем заявлении. Переход на низкооплачиваемую работу или увольнение с работы, чтобы стать самозанятым, ставит под сомнение планы, и кредиторы должны переоценить ваши финансы, чтобы увидеть, соответствуете ли вы требованиям для получения ссуды.

4. Выплата долга и избежание нового долга

Для получения ипотечной ссуды необязательно наличие нулевого остатка на кредитной карте. Однако чем меньше вы задолжали кредиторам, тем лучше. От ваших долгов зависит, сможете ли вы получить ипотеку, а также сколько денег вы можете получить у кредитора.Кредиторы оценивают соотношение вашего долга к доходу перед утверждением ипотеки. Если у вас высокий коэффициент долга из-за большой задолженности по кредитной карте, кредитор может отклонить ваш запрос или предложить более низкую ипотечную ссуду. Это связано с тем, что все ваши ежемесячные выплаты по долгу, включая ипотеку, не должны превышать 36% вашего ежемесячного валового дохода. Однако погашение потребительского долга до заполнения заявки снижает отношение долга к доходу и может помочь вам получить лучшую ставку по ипотеке.

Это связано с тем, что все ваши ежемесячные выплаты по долгу, включая ипотеку, не должны превышать 36% вашего ежемесячного валового дохода. Однако погашение потребительского долга до заполнения заявки снижает отношение долга к доходу и может помочь вам получить лучшую ставку по ипотеке.

Но даже если вы одобрены для получения ипотеки с потребительским долгом, важно избегать возникновения новой задолженности во время процесса ипотеки. Кредиторы повторно проверяют ваш кредит перед закрытием, и если в вашем кредитном отчете выявляются дополнительные или новые долги, это может остановить закрытие ипотечного кредита.

Как правило, избегайте крупных покупок до тех пор, пока не получите ипотечный кредит. Это может включать в себя финансирование новой машины, покупку бытовой техники с помощью кредитной карты или оформление чьей-либо ссуды.

Совет для профессионалов : Если у вас в настоящее время значительная сумма долга, вы можете рассмотреть возможность получения личной ссуды через Credible . Это может помочь снизить процентную ставку и объединить ваш долг в один ежемесячный платеж.

Это может помочь снизить процентную ставку и объединить ваш долг в один ежемесячный платеж.

5. Получите предварительное одобрение на ипотеку

Получение предварительного одобрения на получение ипотечной ссуды перед осмотром домов — это эмоциональная и финансовая ответственность. С одной стороны, вы знаете, сколько можете потратить, прежде чем делать ставки на недвижимость.А с другой стороны, вы не влюбитесь в дом, который вам не по карману.

Процесс предварительного утверждения довольно прост: обратитесь к ипотечному кредитору (или нескольким кредиторам одновременно через Credible ), отправьте свою финансовую и личную информацию и дождитесь ответа. Предварительное одобрение включает все: от суммы, которую вы можете себе позволить, до процентной ставки, которую вы заплатите по ссуде. Кредитор распечатывает письмо с предварительным одобрением для вашей документации, и средства доступны, как только продавец принимает вашу ставку.Хотя не всегда все так просто, но может быть.

6. Знайте, что вы можете себе позволить

Я знаю из личного опыта, что кредиторы предварительно одобряют соискателей на сумму, превышающую их возможности. После получения письма с предварительным одобрением от нашего кредитора, мой муж и я задались вопросом, правильно ли они прочитали налоговые декларации. Мы оценили щедрость кредитора, но в конечном итоге выбрали дом, который комфортно вписывается в наш бюджет.

Не позволяйте кредиторам диктовать, сколько вам следует потратить на ипотечный кредит.Кредиторы определяют суммы предварительного одобрения на основе вашего дохода и кредитного отчета, и они не принимают во внимание, сколько вы тратите на детский сад, страховку, продукты или топливо. Вместо того, чтобы покупать более дорогой дом, потому что кредитор говорит, что вы можете, проявите смекалку и держите расходы на жилье в пределах своих возможностей.

Заключительное слово

Если вы не отвечаете требованиям для получения ипотечной ссуды, не расстраивайтесь. Вместо этого позвольте этому быть мотивацией для улучшения вашего кредита и финансов. Многие люди поднялись над кредитными проблемами, банкротством, потерей права выкупа и повторным вступлением во владение именно для того, чтобы купить свой первый дом.Просто убедитесь, что вы реализуете реалистичный план и придерживайтесь его.

Вместо этого позвольте этому быть мотивацией для улучшения вашего кредита и финансов. Многие люди поднялись над кредитными проблемами, банкротством, потерей права выкупа и повторным вступлением во владение именно для того, чтобы купить свой первый дом.Просто убедитесь, что вы реализуете реалистичный план и придерживайтесь его.

Сколько времени вам понадобилось, чтобы воплотить в жизнь свою мечту о домовладении? Если вы сейчас работаете над достижением этой цели, какие шаги вы предприняли?

4 совета, которые помогут вам получить право на жилищную ипотечную ссуду

Средний кредитный рейтинг успешных соискателей ипотеки в прошлом году составил 759, или «очень хорошо» по шкале FICO. По данным Федеральной резервной системы, только 10% ипотечных заемщиков имели кредитный рейтинг ниже 647.

И хотя это не является нормой, заемщики с рейтингом ниже 620 получают одобрение на новые ипотечные кредиты даже в условиях текущего экономического спада.Тем не менее, наличие здорового кредитного рейтинга по-прежнему имеет значение при подаче заявки на ипотеку, поскольку банки ужесточают свои стандарты кредитования.

Чтобы увеличить свои шансы на получение ссуды, обратите внимание на то, на каком уровне находится ваш кредит, и не теряйте надежды, если он невелик.

«Есть много неправильных представлений о том, что ваш кредит должен быть безупречным, чтобы претендовать на ипотеку», — сказал CNBC Select Монтелл Уотсон, директор национального розничного ипотечного кредитора Movement Mortgage.

Уотсон говорит, что сегодня есть возможности для многих различных кредитных профилей получить одобрение на жилищный заем, но он хочет напомнить потенциальным покупателям жилья, что чем ниже ваш балл, тем труднее получить квалификацию.В большинстве случаев вы также добавляете более высокие проценты.