Как несколько кредитов объединить в один? Объединить все кредиты в один

Можно ли объединить все кредиты в один

Как превратить несколько кредитов в один?

Она позволяет уменьшить размеры ежемесячных платежей, а также объединить несколько в один. Рассмотрим подробнее, как превратить несколько кредитов в один, что для этого нужно и какова будет процедура?Взять новый и самостоятельно перекрыть остальные. Этот вариант является довольно простым.

Достаточно обратиться в банк, оформить заявку на новый кредит, получить деньги и погасить все остальные.

Как объединить несколько кредитов в один?

Процедура объединения нескольких займов в один общий обычно предлагается вместе с программами рефинансирования.В итоге многие заемщики воспринимают два данных действия как одно и тоже. Отличие их заключается в том, что рефинансирование подразумевает погашение одной ссуды за счет другой. Объединение двух и более займов — это их консолидация.

Основным условием для выдачи такого консолидированного займа является добросовестность заемщика по погашению кредитных обязательств.

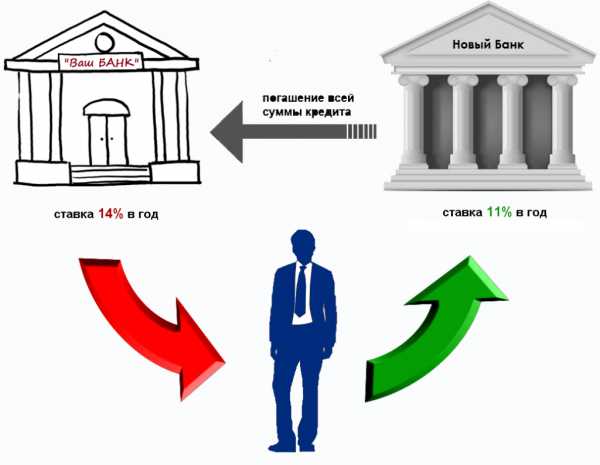

Если он получит рефинансирование под 18% годовых, то его ежемесячные платежи станут значительно меньше, при этом общая сумма или срок не станут больше, а останутся такими же. Для многих заемщиков, которые из-за сокращения дохода начинают испытывать сложности с погашением набранных кредитов, рефинансирование может стать настоящим спасением, поскольку позволяет снизить размер ежемесячных платежей.

Программа рефинансирования есть и в Бинбанке.

Если у вас несколько кредитов, объедините их в один

Услугу по объединению нескольких разных кредитов на данный момент предлагают самые различные банки, финансовые организации.Интересно, что соединять воедино можно не только традиционные для населения потребительские, но и овердрафты, а также задолженности на кредитных картах, автомобильные кредиты. Итак, соединив несколько разных кредитов, вы получите такие преимущества: Проводится только один платеж ежемесячно в определённый промежуток времени; Появляется возможность воспользоваться при необходимости кредитными каникулами; Сокращается размер процентной ставки по займу.

Как можно объединить кредиты в один?

Мне нужно 400000 рублей.Плачу кредиты исправно и долгов нет.

Мне 69 лет. Первое. Обратитесь с ходатайством о реструктуризации кредитной задолженности непосредственно к Правлению банка, так как, возможно, руководство на региональном уровне, учитывая Ваш возраст и снижение доходов, не готово принимать положительных решений. В качестве гарантий возврата кредитного долга, желательно, чтобы Вы предусмотрели наличие поручительства физического лица или залог ликвидного имущества.

Условия банков по рефинансированию

Подобная услуга подразумевает целевое кред-вание клиента для выкупа ним всех своих кредитов в других финансовых учреждениях.Правда, воспользоваться могут не всех желающие, в силу рисковых ограничений банков. Клиент идет в банк за рефинансированием. Банк перечисляет клиенту запрашиваемую сумму.

На полученные средства погашаются в других финучреждениях. Теперь заемщик платит только по одному долгу и только одному банку.

Возможности перекредитования в Сбербанке – пять кредитов в один

полученных в сторонних банках. Это предложение особенно актуально для тех, кому пришлось оформить дорогие в обслуживании кредиты наличными или же взять прямо в торговой точке потребительский кредит с высокой процентной ставкой. Рефинансирование кредитов – это кредитование для покрытия существующего долга.Согласно условиям программы, можно объединить до пяти потребительских кредитов других банков в один .

Как объединить кредиты в один в Сбербанке

Поэтому была разработана великолепная программа объединения сразу нескольких долговых обязательств в одно, и большой популярностью она пользуется у клиентов Сбербанка, поскольку не нужно оплачивать сразу несколько счетов у разных кредиторов, причем по разным процентным ставкам. А кредитная организация, такая как Сбербанк, может выдать клиенту ссуду на погашение перед другими кредиторами его долговых обязательств.Всё бы ничего, но это просто неудобно.

Держать в голове сроки по разным кредитам, несколько раз в месяц ходить для внесения ежемесячных платежей, да и не факт, что их все можно погашать в одном месте или даже в одном районе. Рано или поздно может возникнуть путаница, которая может привести к штрафу за несвоевременное внесение задолженности.

Чтобы сделать выплаты более лёгкими, имеет смысл объединить несколько кредитов в один .

myeconomist.ru

Как несколько кредитов объединить в один?

Рефинансирование кредита

Рефинансирование кредита (перекредитование) – получение в банковском учреждение нового кредита на более выгодных условиях для того, чтобы полностью или частично погасить предыдущие.

Сегодня предложения по рефинансированию можно получить от различных банков. При этом, необходимо понимать, что банк согласится выдать новый кредит только тем клиентам, у которых будет хорошая кредитная история. Для этого необходимо, минимум шесть месяцев не совершать просрочек по платежам.

В случае, если у клиента есть имущество, которое он готов заложить в качестве залога, то банк может уменьшить процентную ставку на несколько процентных пунктов.При каких условиях стоит воспользоваться рефинансированием кредитов?

1. Если необходимо снизить процентные ставки по кредитам.

2. Если клиент принял решение поменять валюту кредитов.

3. Если необходима более крупная сумма денег.

4. Если заемщик хочет выплачивать кредит только в одном банке.

Как воспользоваться перекредитованием?

Итак, чтобы воспользоваться рефинансированием необходимо сделать следующее:

1. Обратиться с заявлением в банк, в котором необходимо сообщить, в каких именно банках уже есть кредиты, какая часть задолженности уже оплачена.

2. Собрать и предоставить документы, после того, как банком будет рассмотрена и одобрена заявка.

Список необходимых документов:

После того, как будут предоставлены все документы, банк погасит старые кредиты за счет нового.

Важно! Банк заявку на рассмотрение рефинансирование кредита может рассматривать от одного дня до нескольких недель.Конечно, банки заваливают потребителей своими предложениями, но чтобы разобраться в них клиенту необходима помощь. Если есть время, то можно самостоятельно погрузиться в изучение особенностей тех или иных предложений. А если такой возможности нет, то лучше обратиться за помощью к специальным сервисам, которые за считанные минуты помогут подобрать необходимый финансовый продукт.

davaisravnim.ru

Объединение нескольких кредитов в один

Добрый день, Ксения! Да, объединение нескольких займов в один кредит возможно. Посмотрим, что предлагают финансовые институты страны.Как объединить кредиты, и что дает эта операция?

Ксения, чтобы узнать, где выгодно объединить несколько кредитов в один займ, отправьте онлайн-заявку со специального сервиса. Получив её, банки быстро пришлют вам свои предложения. Вам останется только выбрать лучшее из них:Огромное количество банков на финансовом рынке России приводит к ожесточенной борьбе между ними за заемщика. Они смягчают условия кредитов, вводят новые продукты, обновляют старые программы, одним словом, делают все возможное, что привлечь или переманить клиента.Граждане, оформив небольшой кредит и без проблем оплатив его, постепенно входят во вкус, радуясь, что быстро сделали нужную покупку, не делая накоплений. Это чревато неприятностями создания нескольких кредитов.

Причем, оформляются они в разных финансовых организациях, и общая сумма становится в тягость кредитополучателю. И тогда, видя неудобства оплаты, заемщик начинает думать о том, как объединить все кредиты в один.

На языке финансистов и банкиров данная процедура именуется рефинансированием.

Клиент берет в одном банке большую сумму на более выгодных условиях, досрочно закрывает все кредиты и начинает вносить ежемесячный платеж только по одной ссуде. Как говорится, и выгоднее, и комфортнее. Вместо 3-4 платежей делается всего один.Предложения банков

Посмотрим, что предлагают ведущие банки страны при рефинансировании кредитов.1. «ВТБ Банк Москвы» предлагает ставку в 13,9% и до 3 млн. рублей, что позволяет клиентам уменьшить ежемесячные взносы. Но финансовая организация требует от заемщика хорошей КИ.

Дополнительное снижение ставки ожидает:

• «Зарплатных» клиентов;• Сотрудников компаний-партнеров;• Работников силовых структур, медиков, преподавателей и сотрудников прочих государственных организаций.

Если учреждение дает «добро» на рефинансирование, оно само перечислит заемные средства, чтобы погасить действующие кредиты;

2. Сбербанк позволяет объединение 5 кредитов в один. Ставка составляет 14,9%, сумма – до 1 млн. Поручители и обеспечение не требуются. Предлагаются скидки для определенной категории клиентов;

3. В «Россельхозбанке» отсутствуют комиссии, займы можно погасить в любое время, доход подтверждается и банковской формой, а привлечение созаемщика дает возможность клиенту увеличить сумму займа;

4. Прекрасным решением будет и рефинансирование в «Ситибанке» под 15% годовых. Однако за 3 месяца кредитополучатель должен предъявить в учреждение справку о закрытии ссуд в других кредитных организациях. Иначе ставка сразу поднимется на 10 пунктов.

Плюсы, минусы

Преимущества:• Формируется хорошее кредитное досье, в котором указывается гашение активных ссуд и оформление нового займа;

• Упрощается ежемесячный платеж. Объединение кредитов позволяет избавиться от дополнительных расходов и сэкономить время;

• Снижаются размеры ежемесячного платежа, благодаря более выгодным процентным ставкам;

• Улучшаются условия кредитования;

• Появляется возможность оформить в будущем еще боле крупный кредит. Ведущие финансовые организации негативно относятся к клиентам, имеющим несколько мелких займов. Они считают это признаком финансовой беспечности кредитополучателя. А вот их объединение говорит о финансовой грамотности заемщика.

Недостаток один. Придется снова собирать документы для оформления процедуры рефинансирования.

infapronet.ru

Можно ли объединить все кредиты в один

Объединение нескольких займов в один

Объединение нескольких займов в один. Условия банков по рефинансированию Коммерческие банки России увеличили активность своей деятельности, направленной на переманивание добросовестных клиентов других банков, желающих более выгодно «перекредитоваться». Многие жители России сегодня выплачивают по одному или несколько кредитов, либо кредитных карт.Более 67 млн.

экономически активных граждан периодически прибегают к услугам банковских кредитов, сообщает НБКИ.

Как соединить несколько займов в один и продлить срок кредитования?

Как соединить несколько займов в один и продлить срок кредитования? Привычка жить в долг, взаймы становится достаточно обыденной на территории всего постсоветского пространства.Многие люди считают, что гораздо удобнее, приятнее, даже выгоднее быстренько взять кредит в банке, чем долгое время копить денежные средства для покупки необходимой, или, чаще всего, просто желанной вещи, автомобиля.

Как превратить несколько кредитов в один?

Как превратить несколько кредитов в один? Сейчас сложно найти человека, который не имеет или не имел никаких кредитов. С помощью заемных денег покупается уже практически все: от недвижимости до простого телефона.Зачастую у человека может быть сразу несколько кредитов, например, ипотека, автомобиль, на потребительские нужды и проч. С одной стороны это удобно, поскольку можно приобрести необходимые вещи, не откладывая на потом, но с другой стороны, долговая нагрузка может оказаться непосильной или же крайне неудобно запоминать даты платежей, суммы, постоянно ходить в разные места, чтобы оплатить.

Консолидация потребительских кредитов

Консолидация потребительских кредитов В России уже привыкли жить взаймы.Многие берут несколько потребительских кредитов в разных банках. Часто общая сумма кредитов просто не соответствует возможностям, и люди оказываются в долговой яме. На что обычно предпочитают брать кредит?

На покупку бытовой техники. На ремонт. На различные услуги (образовательные, медицинские, строительные, туристические и т.д.).

На текущие расходы и т.д.

Многие виды потребительских кредитов можно использовать на все что угодно.

Объединить кредиты в один

Объединить кредиты в один В России все чаще берут кредиты, и уже нередко на одного гражданина приходится не один, а несколько займов.Люди оформляют товарные кредиты, карты, ссуды, займы на автомобиль.

Объединить кредит в один – услуга, позволяющая сделать жизнь плательщика проще, а расчеты по долгам понятнее. Для того чтобы погасить несколько кредитов, необходимо посетить ряд банков, то есть потратить больше времени.

Консолидация кредитов: объединение долгов

Консолидация кредитов: объединение долгов Объединяем все кредиты в один правильно. Сегодня многие граждане выплачивают одновременно несколько кредитных долгов. Некоторые берут новые займы, потому что привыкли всегда иметь под рукой денежные средства, а кого-то вынудили серьезные обстоятельства.

Объединяем все кредиты в один правильно. Сегодня многие граждане выплачивают одновременно несколько кредитных долгов. Некоторые берут новые займы, потому что привыкли всегда иметь под рукой денежные средства, а кого-то вынудили серьезные обстоятельства. Объединение кредитов в один платёж

Объединение кредитов в один платёж Когда взято больше чем возможно вернуть, объединение кредитов может помочь найти решение.Перекредитация предусматривает, что клиент получает займ для погашения других кредитов. В результате чего прежние кредитные обязательства (заёмные обязательства) уплачены и в дальнейшем каждый месяц следует выполнять один единственный платёж. Занять можно до 10 000 евро и в зависимости от величины долга, доходов и кредитной истории, доступно объединение займов без залога либо под залог недвижимости.

Рефинансирование кредитов от Сбербанка

Рефинансирование кредитов от Сбербанка Ещё статьи по теме Кредитные предложения банков становятся все более привлекательными и разнообразными. Предположим, вы взяли уже несколько кредитов для разных нужд, но по истечении какого-то времени оказалось, что ежемесячные платежи для вас высоки, да и на рынке появились более привлекательные условия.Как объединить кредиты в один

Как объединить кредиты в один Люди, у которых уже вошло в привычку жить в кредит, часто беспокоятся о том, чтобы не забыть вовремя погасить задолженность.Конечно, если у вас один кредит в банке, то беспокоиться особо не о чем. Хорошо если в них совпадают ежемесячные сроки погашения, ведь иначе можно легко запутаться и просрочить выплату долга.

tot-consult.ru

Как объединить несколько кредитов в один

Консолидация кредитов: объединение долгов

На данный момент на кредитном рынке действует услуга по слиянию денежных займов, которая называется «консолидация». Консолидация кредитов – это объединение нескольких денежных займов из разных банков в один долг. При помощи такой процедуры заемщик соединяет все свои и становится должником только одной финансовой организации. Объединение займов позволяет сделать выплату кредитного долга более удобной, поскольку вместо нескольких получается один.

Как можно объединить кредиты в один?

Мне нужно 400000 рублей.

Плачу кредиты исправно и долгов нет. Мне 69 лет. Первое. Обратитесь с ходатайством о реструктуризации кредитной задолженности непосредственно к Правлению банка, так как, возможно, руководство на региональном уровне, учитывая Ваш возраст и снижение доходов, не готово принимать положительных решений. В качестве гарантий возврата кредитного долга, желательно, чтобы Вы предусмотрели наличие поручительства физического лица или залог ликвидного имущества.

Объединение кредита

, который объединяет или рефинансирует несколько или задолженностей в один — называется консолидирующим. Как правило, данный кредит предназначен не только для объединения, но и для снижения ежемесячных платежей по нему. Часто консолидирующий кредит путают с перекредитованием, в целом они похожи, только перекредитование — процесс, когда берется новый кредит, чтобы погасить текущий, а в случае с консолидирующим кредитом, несколько объединяются в один, по которому назначается один ежемесячный платеж.

Как объединить кредиты разных банков в один?

Процедура аналогична оформлению, но документов потребуется больше.

Банки зачастую предлагают услугу рефинансирования на специальных условиях.

Однако, что выгоднее: обратиться к услугам банка или оформить обычный потребительский и самостоятельно погасить прежние ссуды?

- На каждый погашаемый предоставляется справка с указанием суммы долга, сроках, отсутствии просрочек и процентных ставках.

Как объединить несколько кредитов в один

Если при этом договора оформлены в нескольких банках.

Может возникнуть ситуация, когда оплачивать все займы становится неудобно. В этот момент и возникает вопрос, можно ли объединить кредиты в один.

Для тех, кому одновременное обслуживание нескольких договоров займа стало в тягость, лучшим решением может стать перекредитование.

Финансисты называют такую процедуру рефинансированием. Она представляет собой определенный вид, который оформляется с целью погашения одного или нескольких действующих займов.

Конечно, баки соглашаются на перекредитование не просто так.

В условиях, когда темпы роста рынка кредитования снижаются, клиенты на вес золота, правда, не все, а те, которые могут похвастаться своей платёжной дисциплиной. Т.е. для того, чтобы получить одобрение на такой займ, нужно, по крайней мере, на протяжении полугода не допускать просрочек по платежам. Прибегать к рефинансированию кредитов следует в нескольких случаях: 1) Если вы хотите изменить валюту 2) Если необходимо увеличить общую сумму займа 3) Если вам неудобно выплачивать кредиты в разных банках, и вы хотели бы снизить размер переплаты.

Ваш путеводитель в мире кредитов и займов

Объединение кредитов в один в сбербанке или ином банковском отделении, дает возможность заемщику избежать неточностей в обслуживание долга.

Сбербанк предоставляет услугу рефинансирования не для всех кредитных продуктов, а только для автокредитов, овердрафт, потребительские и займы, полученные через кредитные карты. Для рефинансируемого кредита не нужно предоставлять обеспечения, поручительства или его страхование.

А далее – вы легко сможете оформить еще. Недостатки подобной реструктуризации могут быть связаны только с тем, что будет неправильно выбрана кредитная программа.

Например, переоформление повлечет высокие комиссии либо сопутствующие расходы на страховку.

А еще новый может быть оформлен на более длительный срок, и, следовательно, совокупная переплата по нему увеличится. Это может быть один из действующих кредиторов или совершенно другой банк.

Объединить кредиты в один

Ведь любая просрочка ведет к штрафам и порче кредитной истории.

Также имеет место и большая переплата.

Какое же решение? Как объединить все имеющиеся кредиты в один банк? В таких условиях объединить несколько кредитов в один — простое и доступное решение проблемы.

Рефинансирование кредита — вид ссуды, которую предлагают большинство крупных банков.

Если гражданин взял несколько не очень больших займов, то крупный для погашения их ему уже никто не даст.

consulting66.ru

Объединим все ваши кредиты в один

Очень интересное предложение, не правда ли? Вас наверное тоже часто посещали такие мысли? Если да, то давайте для начала разберёмся - насколько такое предложение реально и какие могут быть подводные камни.

Очень интересное предложение, не правда ли? Вас наверное тоже часто посещали такие мысли? Если да, то давайте для начала разберёмся - насколько такое предложение реально и какие могут быть подводные камни.

Итак, рассматривать будем на примере одной компании, предлагающей подобные услуги. Естественно её наименование я сообщать не буду, чтобы не искушать вас и не заниматься ненужной рекламой. Назовём её просто - организация.

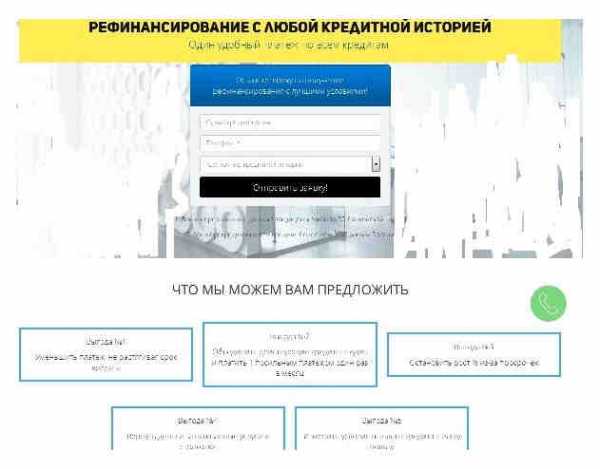

Обычно предложения таких компаний размещаются на сайте одностраничнике, красиво оформленном и обещающем много благ. Чтобы много не писать я сделал скриншоты. На основе их мы и будем рассматривать деятельность, а точнее то, что вы, якобы, можете получить на этом сайте:

Нам предлагается рефинансировать кредиты с любой кредитной историей. Что же, замечательно. Начнём искать ответы на вопросы, которые должны возникнуть при таком предложении:

Нам предлагается рефинансировать кредиты с любой кредитной историей. Что же, замечательно. Начнём искать ответы на вопросы, которые должны возникнуть при таком предложении:

1) каким образом будет произведено рефинансирование?

Чтобы понять сам принцип рефинансирования разберём, что значит это понятие: "Рефинансирование подразумевает под собой получение нового кредита, для того, чтобы погасить старый".

Отсюда возникает следующий вопрос: Кто имеет право выдать кредит? Только банк или иная кредитная организация, имеющая лицензию на осуществление такой деятельности. Об этом конкретно сказано в статье 819 ГК РФ. Но банк, в первую очередь, изучит вашу кредитную историю и если история испорчена о рефинансировании можете забыть. Есть ещё один вариант, когда банк рефинансирует ранее взятые кредиты с большими процентами в один с меньшей процентной ставкой. Но и здесь банк обратит внимание на ваши оплаты. Если у вас есть просрочки, то вероятность рефинансипрования стремительно приближается к нолю. Второй вариант - это предоставление займа, и здесь простор для махинаций намного больший. Поскольку организация, предлагающая нам помощь, не является ни банком ни кредитной организацией, значит речь будет идти о займе. И навряд ли он будет беспроцентным.

Второй вопрос: Каким образом будет погашена моя задолженность перед банком?

Вопрос, на мой взгляд, не очень сложен и предполагается, что кто - то должен заплатить бану, либо выкупить ваш долг у банка. И что это безвозмездно? Сомневаюсь. Все мы знаем законы природы, согласно которых ничего никуда просто так не исчезает. И если долг перекочевал к другому лицу, следует ждать требования возврата этого долга от нового лица. А раз так, то как можно объяснить то, что нам предлагается дальше? На скрине не очень хорошо видно, поэтому я отображу предлагаемые выгоды в текстовой форме:

Выгода № 1. Уменьшить платёж не растягивая срок кредита. Интересно, как это будет реализовываться? Чисто теоретически: вы взяли кредит 300 000 под 18,5% сроком на два года. Ежемесячный ануитентный платёж равен 15050 рублей (расчёт из реального банковского калькулятора). Нам говорят: - "Вы будете платить не по 15050 рублей, а по 10 000 и при этом срок кредитования останеться тот же". Как? Единственное, что я могу предположить - организация выкупает ваш долг у банка и предлагает вам его же, но под меньший процент. Но ведь это не начальный период кредитования и какую - то часть кредита вы уже выплатили. Если предположить что прошёл год, ваш долг банку составляет 163 000 (согласно реального расчёта). И в этой ситуации организация не может брать с вас платёж 10 000 и при этом не увеличить срок кредитования ни при каких условиях. Даже если предположить, что она выдала вам кредит под 1% годовых, ежемесячный платёж составляет 13657 рублей. Даже если у вас первоначальный кредит под 40 - 50%, а вам предложили под 1%, то сделать платёж меньше 14 000 у них не получиться.

Выгода №2 Объединить действующие кредиты в один и платить 1 посильным платежом один раз в месяц.

Такой вариант вполне возможен, но стоит хорошо посчитать насколько такой вариант вам выгоден. Иначе как увеличить срок кредитования, другого способа снизить платёж я не вижу. Уменьшение размера платежа путём снижения процентов может играть роль только при первоначально больших сроках кредитования и при условии увеличения его ещё на большее время. Небольшие сроки кредитования мы просчитывыали выше, и увидели, что снижение процентной ставки не особо влияет на размер платежа. Можно было бы конечно сделать расчёты, но для этого нужны конкретные цифры остатка кредита , первоначальной и новой процентной ставки и срока кредитования. В общем, как я уже писал - нужно считать.

Выгода №3 Остановить рост % из - за просрочек.

Здесь нужно разобраться: А какие собственно проценты имеются ввиду? Если это проценты договорные, то организация должна выкупить долг у банка и под видом нового кредита (займа) предложить вам оплачивать уже им. Вряд ли такой вариант предполагается. Скорее всего вам скажут, что вас перекредитуют в другом банке под сниженный процент. Что же, многие банки предлагают такие возможности, но есть одно условие - у вас не должно быть просрочек. А они у вас есть. Это мы видим в наименовании Выгоды №3. Если под процентами подразумевается неустойка, то дальнейший рост процентов конечно остановиться (если организация перкупит ваш долг и "выдаст" его вам на новых условиях), но куда же денуться начисленные до этого неустойки? Предполагаю, что плавно перетекут в новый кредитный договор. В том, что организация принудит банк снизить неустойку в добровольном порядке, или отказаться от неё совсем, я верю слабо. И когда я вижу в отзывах, что организация полностью решила вопрос с неустойкой и банк признал свою неправоту и ещё и извинился, я понимаю какие сказочники писали эти отзывы. Чуть позже я приведу несколько таких примеров.

Выгода №4 Вернуть деньги за навязанные услуги и страховки

Ну здесь я особо разглагольствовать не буду. Любая юридическая контора занимается подобными делами и особых заслуг в том, чтобы вернуть незаконные комиссии я не вижу.

Выгода №5 Изменить условия выплаты кредита в вашу пользу

Честно говоря здесь я теряюсь в догадках. Они будут менять условия по уже существующему кредитному договору? А кто им позволит это сделать? Есть закон, устанавливающий правила изменения договоров и в нём сказано: Изменение и расторжение договора возможны по соглашению сторон, либо в судебном порядке (ст. 450 ГК РФ). Или предложат вам эти условия в новом договоре? И что имеется ввиду под понятием "в вашу пользу"? Представляю картинку:

Вы приходите и говорите, что вам бы хотелось не платить проценты, или вносить платежи тогда

www.spor-kredit.ru