Если банк подал в суд — что будет дальше с обязательствами по кредиту. Присудили незаконно задолженность по кредиту

Что мне может присудить суд за задолженность по кредиту?

Здравствуйте, Ирина.

В соответствии со ст. 819 Гражданского кодекса РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Согласно статье 811 Гражданского кодекса РФ случаи невозврата суммы кредита в обозначенный срок заемщиком, устанавливаются следующие штрафы в размере процентов: 1/300 ставки ЦБ РФ. Она назначается с момента, когда должна была произвестись уплата до момента полной уплаты кредитору долгов, независимо от процентов, предусмотренных статьей 809 Гражданского кодекса РФ.

Просрочка по ежемесячным платежам может привести к наложению штрафных санкций, пени и даже может служить поводом к требованию досрочного погашения полной ссудной задолженности.

Как правило, все эти условия четко прописаны в кредитном договоре и Вы можете с ними ознакомится самостоятельно.

Направить человека для описи имущества могут только по решению суда, а на данный момент такого права у сотрудников кредитной организации нет и Вы вправе не пускать представителя данной организации в квартиру.

При наличии решения суда о взыскании кредитной задолженности, судебный пристав-исполнитель обращает взыскание на заработную плату и иные доходы должника-гражданина в следующих случаях:

1) исполнение исполнительных документов, содержащих требования о взыскании периодических платежей;

2) взыскание суммы, не превышающей десяти тысяч рублей;

3) отсутствие или недостаточность у должника денежных средств и иного имущества для исполнения требований исполнительного документа в полном объеме (п.1 ст.98 ФЗ "Об исполнительном производстве").

Пристав обязан сначала запросить банки о наличии счетов должника, а затем посетить квартиру и наложить арест на находящееся там имущество.

И только при отсутствии имущества, на которое возможно обратить взыскание, пристав обратит взыскание на доход должника, оставив должнику необходимый прожиточный минимум, установленный в вашем регионе.

Если прожиточный минимум нарушен при взыскании задолженности, следует обращаться в службу судебных приставов с заявлением об уменьшении размера взыскания с дохода.

Итак, при сумме взыскания свыше 10 000 рублей, взыскание по исполнительным документам в первую очередь обращается на имущество должника.

Взыскание на имущество должника по исполнительным документам обращается в первую очередь на его денежные средства в рублях и иностранной валюте и иные ценности, в том числе находящиеся на счетах, во вкладах или на хранении в банках и иных кредитных организациях.

Взыскание на денежные средства должника в иностранной валюте обращается при отсутствии или недостаточности у него денежных средств в рублях (п.3 ст.69 ФЗ "Об исполнительном производстве").

При отсутствии или недостаточности у должника денежных средств взыскание обращается на иное имущество, принадлежащее ему на праве собственности, хозяйственного ведения и (или) оперативного управления, за исключением имущества, изъятого из оборота, и имущества, на которое в соответствии с федеральным законом не может быть обращено взыскание, независимо от того, где и в чьем фактическом владении и (или) пользовании оно находится (п.4 ст.69 ФЗ "Об исполнительном производстве").

Это то, что грозит должникам. Если Вам рассказывают про уголовную ответственность, лишение родительских прав и т.д. - все это "страшилки" кредиторов, с целью заставить должника быстро расплатиться.

Всего доброго.

www.gos-ur.ru

Суд по кредиту прошел без меня

Содержание статьи

В ситуации, когда кредитор подал исковое заявление в суд с требованием о взыскании кредиторской задолженности, а назначенное судебное слушание прошло без ответчика и исковое требование было удовлетворено, суд выносит заочное решение, последствия которого могут негативно сказаться на должнике. Хотя пропуск судебного заседания мог произойти не по вине должника, в результате чего заемщик не смог защитить свои интересы в судебном порядке, гарантированные ему действующим законодательствам. Какие последствия ожидают ответчика, если судебное решение вынесено без его участия?

Суд прошел без должника

Судебное решение, вынесенное в отсутствие ответчика с соблюдением условий, установленных нормами процессуального права, называется заочным и регулируется гл. 22 ГПК РФ. Заочное производство возможно лишь в том случае, если при отсутствии ответчика, уведомленного о месте и времени проведения судебного заседания надлежащим образом, истец дал свое согласие на рассмотрение дела. Ответчик, знавший о назначенном судебном слушании и не сообщивший об уважительных причинах, в результате которых он не может присутствовать на заседании, является уведомленным о таком заседании, и дело о взыскании по кредитному долгу может быть рассмотрено без него.

Обратите внимание! Извещение лиц, участвующих в деле, о месте и времени предстоящего судебного заседания является обязанностью суда, согласно ст. 115 ГПК РФ. Суд уведомляет стороны повесткой по почте с уведомлением о ее вручении либо через курьера. Повестка ее вручается обычно лично, а лицо, ее получившее, должно расписаться на корешке, который подлежит возврату в суд. Подпись на корешке является доказательством того, что лицо, участвующее в деле, было извещено надлежащим образом.

Если же ответчик отсутствовал в момент, когда была доставлена повестка в суд, то доставляющее лицо может под подпись передать ее кому-либо из совместно проживающих совершеннолетних членов семьи с их согласия для последующей передачи ответчику. В этом случае также считается, что ответчик уведомлен о месте и времени проведения судебного слушания. Зачастую повестка не достигает адресата из-за неверно указанного адреса кредитором либо смены места жительства ответчика. В таком случае делается пометка, что адресат не найден с указанием даты и времени попытки вручения. Не всегда суд проходит по месту регистрации ответчика, что нарушает нормы ст. 28 ГПК РФ. Таким образом, заемщик не всегда может быть уведомлен о начале судебного разбирательства и узнает о нем лишь спустя некоторое время, когда с ним связывается служба судебных приставов для взыскания задолженности по кредиту.

Важно! Если вы сами разбираете свой случай, связанный с судом по кредиту без участия ответчика, то вам следует помнить, что:

- Все случаи уникальны и индивидуальны.

- Понимание основ закона полезно, но не гарантирует достижения результата.

- Возможность положительного исхода зависит от множества факторов.

Последствия

Вынесение заочного решения суда грозит для должника неприятными последствиями, в результате которых к нему могут быть применены принудительные меры взыскания со стороны судебных приставов. Но закон при вынесении заочного решения позволяет должнику отстоять свои права в некоторых случаях. Так, если ответчик не присутствовал на заседании по уважительным причинам либо не был надлежащим образом уведомлен о месте и времени проведения судебного слушания, на основании ст. 237 ГПК РФ он может обжаловать заочное решение суда в течение 7 дней после получения копии такого решения.

Важно помнить, что должник вправе обжаловать заочное решение суда, так как только в этом случае у него есть возможность уменьшить размер взыскиваемой суммы, включая основной долг и начисленные проценты, штрафы и пеню, комиссию, которые суд в своем решении закрепил, удовлетворив исковые требования кредитора.

Обратите внимание! Ответчик может не только снизить размер присужденных по закону сумм в счет выплаты долга в судебном порядке, но и приостановить возбужденное исполнительное производство на основании принятого судебного акта, а в дальнейшем и отменить его.

Заочное решение суда подлежит отмене, если ответчик предоставит веские доказательства суду, подтверждающие уважительные причины его неявки на судебное заседание. В противном случае ответчику придется исполнить взятые на себя обязательства перед кредитором в принудительном порядке через службу судебных приставов.

Порядок взыскания

После вступления заочного решения суда в законную силу, кредитор вправе предоставить исполнительный лист в Федеральную службу судебных приставов, которые и будут производить взыскание долга по кредиту. На основании такого решения судебный пристав-исполнитель выносит постановление о возбуждении исполнительного производства и направляет его должнику в соответствии с Федеральным законом от 02.10.2007 № 229-ФЗ «Об исполнительном производстве».

Получив указанное постановление, должник обязан в течение 5 дней уплатить долг по кредиту в полном размере, в противном случае судебный пристав-исполнитель начнет процедуру розыска денежных средств, имущества и иных доходов должника. Меры, которые может применить судебный пристав к ответчику, уклоняющемуся от исполнения обязательств, могут включать и запрет на выезд за пределы страны.

В результате проведенного розыска, судебный пристав-исполнитель определяет, на что может быть распространено взыскание. Если должник имеет официальное место работы, то с его заработной платы может быть удержано до 50% в счет погашения долга, в соответствии со ст. 138 ТК РФ. В случае, когда у ответчика в банке открыт счет, он будет арестован, а денежные средства списаны и переведены на специальный счет для погашения долга. Список имущества должника, которое может описать, изъять и реализовать через аукционные торги судебный пристав-исполнитель, оговорен в законе. Если у должника имеется автомобиль, мотоцикл либо другое движимое имущество, то на него тоже может быть наложен арест.

Таким образом, если ответчик не оспорит заочное решение суда, вынесенное без его участия, то лишится возможности уменьшить размер взыскиваемой суммы и может потерять имущество, которое будет изъято судебными приставами. Чтобы не допустить подобной ситуации, должнику необходимо в судебном порядке отстоять свои права и интересы, в чем ему могут помочь наши квалифицированные юристы.

Обсудите вопрос суда по кредиту без присутствия ответчика с юристом

Кочешкова Анастасия Владимировнаавтор статьи

Окончила в 2006 году КрасГАУ по специализации “Государство и право”, квалифицированный юрист. Стаж работы по юридической специальности более 9 лет в качестве юрисконсульта по гражданским делам. Оказывает помощь в юридических вопросах гражданско-правовой направленности.

nolos.ru

Что будет, если банк подал в суд за неуплату кредита?

Банк не поспешит подавать в суд сразу, как только вы совершили просрочку. С момента нарушения графика платежей до подачи искового заявления может пройти 6-12 месяцев, а порой и больше, если должник совершает какие-либо движения по счету. Предварительно кредитор постарается сам урегулировать вопрос или привлечь для этого коллекторов. Когда попытки взыскания оказываются безуспешными, тогда банки и обращаются к суду.

Почему подача банка в суд - это не страшно?

Должники часто боятся суда, чем и пользуются банки, угрожая исковым заявлением в процессе взыскания. Но по факту, наоборот, суд станет лучшим исходом дела, если должник не собирается или не может платить. Банки сами не спешат обращаться в суды: для них спешка не особо выгодна, поэтому они и затягивают процесс взыскания.

Положительные стороны судебного процесса для должника:

- Суд зафиксирует долг, на него больше не будут начислять ежедневные пени.

- От вас отстанет банк и коллекторы, далее делом будет заниматься судебный пристав.

- По решению суда взыскиваемая сумма может быть значительно сокращена.

Важно! Если вы понимаете, что не в силах справится с долгом, лучше опустить руки, не делать частичных гашений и ждать обращения банка в суд. Совершая частичные гашения, вы будете затягивать процесс взыскания и класть деньги в бездонную бочку, так как долг будет ежедневно расти из-за начисления пеней.

Обязательно ли должнику идти на заседание

Закон не обязывает ответчиков по таким делам присутствовать на судебных заседаниях. То есть вы можете проигнорировать процесс, получив повестку. Но если вы желаете снизить взыскиваемую сумму, обязательно соберите доказательную базу и посетите заседание. Доказательная база - пакет документов, которые укажут на обстоятельства, из-за которых вы совершили просрочку и не можете в полной мере обеспечивать выплату кредита.

Такие дела не являются сложными, поэтому привлекать юриста не обязательно. Вы можете получить консультацию у специалиста: он укажет на ваши права, расскажет о судебном процессе, укажет на документы, которые будут актуальны для суда. Дальше вы можете действовать самостоятельно. Конечно, при желании можете нанять адвоката, этого вам никто не запрещает.

Важно! Если вы не придете в суд, на заседании будет присутствовать только истец - представитель банка. Судья выслушает только его сторону. Стандартно в таких ситуациях принимается решение взыскать с ответчика всю требуемую кредитором сумму.

Как повлиять на суд, чтобы он списал часть долга?

Если вы будете участвовать в судебном процессе, у вас есть все шансы снизить сумму, которую банк указал в исковом заявлении. Сумма включает основной непогашенный долг, набежавшие за период просрочки пени и проценты, судебные издержки кредитора. Если банк затягивал этот процесс, сумма долга к моменту составления искового заявления может оказаться довольно большой.

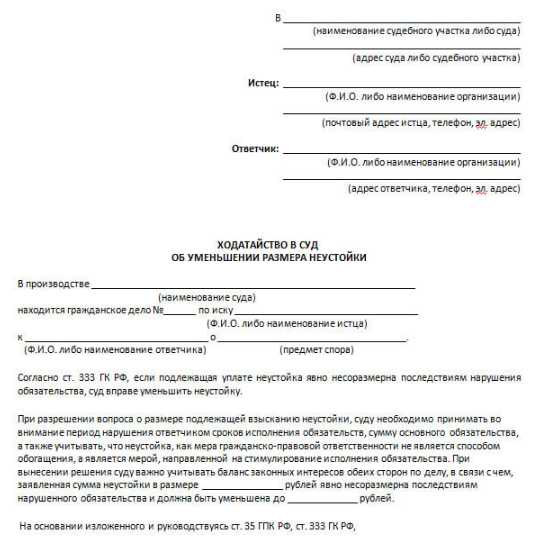

1. Несоразмерность неустойки и суммы долга

Неустойка - это начисленные пени. Воспользовавшись своим правом, предусмотренным законом, можно снизить размер пеней вплоть до 90% от заявленной банком суммы.

ГК РФ Статья 333. Уменьшение неустойки:

Например, если основной долг вместе с начисленными процентами составляет 100 000 рублей, а в качестве неустойки-пеней банк насчитал вам 80 000 рублей, выявляется явная несоразмерность. Конкретного закона, определяющего несоразмерность нет, это устанавливается на усмотрение судьи. Но негласно несоразмерной может быть определена неустойка, превышающая 10% от суммы основного долга вместе с процентами.

Чтобы воспользоваться таким правом, необходимо подать ходатайство (образец можно найти и скачать в интернете):

2. Документальные доказательства вашего плохого финансового положения

Если просрочка возникла ввиду определенных обстоятельств или на данный момент должник находится в тяжелом финансовом положении, суд это также может учесть и снизить взыскиваемую сумму. Бывает и такое, что суд полностью списывает неустойку.

Что может повлиять на решение суда:

- вы просили у банка о проведении реструктуризации, но он вам отказал;

- ваш ежемесячный доход существенно уменьшился;

- ваше здоровье серьезно пошатнулась;

- вы потеряли имущество из-за стихии, пожара и пр.;

- возникновение просрочки вызвало сокращение;

- заемщик-женщина находится в декрете;

- близкий родственник заемщика серьезно болен;

- другие веские причины.

Все указываемые вами причины должны подтверждаться документально, на слово вам никто не поверит. В идеале, вам нужно составить и ходатайство, и принести документы, подтверждающие ваше сложное финансовое положение.

Важно! Суд не может списать часть основного долга или начисленные проценты. У него такого права нет, вы можете повлиять только на размер неустойки, а она порой бывает большой.

Если банк посчитает, что суд списал слишком большую часть назначенной неустойки, он может опротестовать принятое решение, тогда судебный процесс повторится. Если протестов нет, в течение 30 дней решение суда вступает в законную силу.

Как будет работать пристав?

Пристав работает строго в заданных законом рамках, его "власть" ограничена. После суда должник может спокойно частями погашать присужденную сумму, не боясь коллекторов и роста долга.

Идеальные варианты развития событий для должника:

- Если вы работаете официально. Пристав направит по вашему месту работу постановление, согласно которому из вашей зарплаты будут удерживать по 50%. В итоге вы постепенно справитесь с долгом. Если ваше финансовое положение таково, что 50% - это много, у вас не остается средств на существование, вы можете обратиться в суд и сократить размер удержания.

- Если вы не работаете официально. Тогда можете совместно с приставом составить соглашение о погашении долга в рассрочку. Обговорите совместно ситуацию, определите сумму, которую вы можете ежемесячно отдавать в счет долга. После подписания соглашения вы спокойно постепенно погашаете долг посильными платежами, а пристав не применяет по отношению к вам другие меры.

Если вышеуказанные методы не применяются, тогда пристав использует стандартный алгоритм действий. Если должник официально не трудоустроен, начинается поиск открытых на его имя банковских счетов и карт: при нахождении все находящиеся на них средства и поступающие в дальнейшем арестовываются и передаются банку.

Если и счетов нет, то пристав приступает к крайней мере - изъятию ценного имущества. По закону единственное жилье забрать не могут, но любое другое вы можете потерять: конечно, при условии выполнения соразмерности долга, за 100-500 тысяч у вас никто недвижимость забирать не будет. Под удар часто попадают автомобили должников, также пристав может посетить дом гражданина и арестовать все ценные вещи.

Порой пристав ничего не может сделать, тогда он использует статью 46 и закрывает дело, возвращая исполнительный лист банку. Обычно руководствуются п. 3 или 4 ст. 46:

После возвращения листа банк может снова возобновить дело или продать долг коллекторам. Если должник все равно не платит, долг рано или поздно будет списан.

sbankami.com

Долги по кредитам. Как взыскивают задолженность.

В цивилизованном социуме долги принято возвращать. Аналогичное правило распространяется и на задолженности по кредитам. Люди, ответственно подходящие к вопросу выплаты заемных средств, стараются своевременно исполнять очередные денежные обязательства по договору кредитования. Но, как бы сильно нам не хотелось все держать под контролем, иногда жизнь преподносит нам весьма неприятные сюрпризы. В итоге человек становится заложником ситуации, и он по объективным причинам не может выплатить оформленный кредит. Тогда кредиторы принимают вынужденные меры по принудительному взысканию задолженности, даже если задержка внесения оговоренных денежных сумм произошла не по вине должника.

Чем опасны долги по кредитам

Чем опасны долги по кредитам? Процедура взыскания задолженности начинается с административных (досудебных) мероприятий, выраженных в устных и письменных напоминаниях об обязанности уплатить очередную часть или полный объем заемной суммы. В том числе с уведомлением о возможности привлечения должника к юридической ответственности: гражданско-правовой и уголовной. Кроме того, досудебные меры взыскания долгов по кредитам включают материальную ответственность, а именно:

- введение штрафных санкций, пени, неустойки за каждый просроченный день,

- требование досрочного погашения общего долга (оставшейся заемной суммы).

Если кредитный договор предусматривал залог (например, ипотека), то кредитор имеет полное право изъять у должника предмет залога. Если должник не реагирует на применяемые банком досудебные меры, то в большинстве случаев кредиторы прибегают к услугам коллекторов (агентств, специализирующихся на «выбивании долгов» с недобросовестных задолжников). Однако, согласно постановлению Пленума Верховного Суда, поясняющего применение норм законодательства о защите потребительских прав, банки вправе обращаться к услугам подобных организаций только если у последних есть соответствующая банковская лицензия либо если указанная мера прописана в самом договоре кредитования.

Взыскание долга через суд

Последняя стадия «перетягивания одеяла» между кредитором и должником — взыскание долга по кредиту через суд (в гражданско-правовом порядке). Стоит отметить, что данная процедура обоюдно невыгодна как для банков, так и для должников. В связи с этим, не всякий банк решается на такие крайние меры. Подавая исковое заявление, кредитор указывает в нем фиксированную сумму общего долга, лишая тем самым себя права на взыскание пени, штрафов и сумм других дополнительных санкций. Должник же приобретает в итоге плохую кредитную историю, которая может обернуться «красной карточкой» для получения новых кредитов в будущем.

Что касается уголовной ответственности за обычную неуплату кредитной задолженности, то подобного состава преступления УК РФ не предусматривает. Но существует смежная группа преступлений, которая при наличии определенных обстоятельств, может содержать признаки преступного деяния, связанного с невыплатой кредита. К таковым преступлениям относятся: мошенничество; злостное уклонение от погашения задолженности по кредиту; неправомерное получение кредита; отмывание незаконно полученных денежных средств посредством различных финансовых операций.

После вынесения судом мотивированного решения по иску о взыскании долга по кредиту, наступает стадия исполнительного производства. Судебные исполнители уполномочены применять к должникам специальные меры воздействия, в том числе: ограничение прав распоряжения определенным имуществом (включая деньги). А также они вправе вводить запреты на свободное передвижение должника. До полной уплаты присужденной суммы долга заемщик не сможет выехать за границу. При уклонении от выполнения судебного решения должник рискует лишиться всего своего имущества (исключение — лишь определяемый законом минимум).

Как узнать, есть ли у вас долги по кредитам? Этот вопрос кажется странным только на первый взгляд. На самом деле часто встречаются ситуации, когда человек становится должником по кредиту, выступая при этом одновременно потерпевшей стороной в результате преступных действий иных лиц. Так, например, если паспорт гражданина (его заверенная копия) были утеряны, то вполне может произойти очень некрасивая ситуация, а именно: оформление кредита на совершенно ничего об этом не подозревающего человека.

Еще один типичный случай — неправильные расчеты периодичных выплат. Они могут происходить как по вине банка, так и из-за небрежности, невнимательности самого должника.

Для ознакомления с полной кредитной историей необходимо направить соответствующий запрос в ЦБ России. Сегодня это можно осуществить в режиме «онлайн» на официальном интернет-ресурсе Центробанка, а также посредством почтовой связи, письменных запросов через кредитные учреждения, обращения в бюро кредитных историй либо с помощью нотариальных услуг. Однократно в течение года подобный запрос может быть бесплатным.

После принятия судом решения по делу о взыскании кредитного долга ответчик (то есть должник) автоматически заносится в «черный список». Удостовериться в наличии либо отсутствии собственных личных данных в этом списке можно посредством электронной формы интернет-ресурса службы приставов.

ur-pro.ru

Что может присудить суд за неуплату кредита

Что присудит суд за неуплату кредита

Сегодня широко представлены различные кредитные организации, услуги которых позволяют получить кредит без труда, при этом сэкономив время. Благодаря этому почти у любого человека есть как минимум один, а может даже несколько действующих кредитов, по которым каждый месяц следует платить. Оформить денежный кредит всегда легче, чем его возврат.Бывает что случается форс-мажор, и клиенту просто нечем погасить текущую задолженность.

Что может присудить суд за неуплату кредита?

прежде чем обращаться в суд?Конечно, не все так печально и суд может отсрочить выплату долга до двух лет, а ст. 333 ГК РФ отменяет часть неустойки.

Но на практике применяется это редко, необходимо доказывать, что долг образовался по уважительной причине, а кредитор отказался идти навстречу, тем самым усугубив финансовое положение заемщика.

Установить причину возникновения долга.

Что делать если банк подал в суд за неуплату кредита

В итоге р ешение суда по кредиту может быть таким.сумма долга снижается до 70 тысяч, причем приставы ежемесячно вычитают у заемщицы из заработной платы только 30%, т.е. около 4 тысяч в месяц. Таким образом, она расплатится по кредиту чуть больше, чем за год, т.к.

ни неустойка ни проценты за это время набегать не будут, т.к. размер задолженности зафиксируется самим решением суда! Поэтому, если банк обратился в суд.

Мои действия если банк подал в суд на взыскание кредита

При наложении взыскания наличие или отсутствие постоянного дохода в расчет никак не берется. Это нужно помнить тем гражданам, которые ошибочно полагают, что отсутствие работы как-либо скажется на их отношениях с кредитным учреждением. Первое, что нужно будет сделать – удостовериться, что банк действительно подал иск.Крайне распространенный инструмент психологического воздействия на клиентов заключается именно в этом.

Рубрики журнала

В условиях экономического кризиса банки серьезно озабочены стабильностью своего финансового положения. Именно поэтому они достаточно строго относятся к заемщикам и при первой же задержке в уплате долга обращаются за помощью в суд.В то же время приобретение бытовой техники, автомобилей, квартир, телефонов с использованием заемных средств – практика достаточно распространенная. В итоге каждый второй гражданин РФ ныне сталкивается с необходимостью внесения ежемесячных платежей в банк.

Во-первых .

Обычно, если заемщик длительное время не оплачивает долг по кредиту, то банк отправляет уведомления в письменном виде: сообщения на телефон или письма по почте, в которых угрожает завести на него уголовное дело или конфисковать имущество. Но банковское учреждение негосударственный орган, который имеет полномочия производить подобные действия.

Поверьте мне на слово — банки умеют работать по взысканию долгов по просроченным кредитам.

К примеру, вы пропустили срок подачи одного из документов, его несложно будет восстановить в одном случае, а в другом это станет невыполнимой задачей.

Для подготовки документов по всем правилам, нужно найти не только знающего законодательную базу ну и практикующего в этой области специалиста. На вас подали в суд за неуплату кредита. Что делать и как его выиграть?

Вопрос — после суда могут ли прииставы претендовать на автомобиль? (1 ответ) Банк подает на меня в суд за неуплату кредита.

Последствия из-за задолженности по кредиту Если вы не платите по каким-либо причинам за пользование банковским кредитом, то будьте готовы к штрафным санкциям и судебному разбирательству. Пять советов юриста для тех, кто задолжал банку depositphotos.com Не секрет, что сейчас многие финучреждения обещают выдачу кредита под 1-15% годовых, которые в реальности при учете не только процентной ставки, но и различных видов ежемесячных, ежегодных и разовых комиссий, страховок и других скрытых платежей достигают больше 100% годовых, рассказывает Анастасия Москаленко — партнер ЮФ Москаленко и Партнеры, адвокат со специализацией с 2008 года в кредитных спорах.

Банк подал в суд за непулату кредита — что делать

Основной и единственный документ, подтверждающий предстоящее судебное разбирательство — это судебное уведомление.При кратковременной просрочке или длительной задолженности эмитенты неоднократно предупреждают должника о поданном в судебный орган заявлении.

Заемщику не следует обращать внимание на такие заявления кредитора.В случае предстоящего разбирательства по адресу регистрации должно прийти уведомление.

Если банк подал в суд: пять простых советов Юрист советует, что нужно делать, чтобы не стать жертвой коллекторов. Нестабильная политическая и экономическая ситуация в Украине, а также уловки самих банков, заложенные в кредитных договорах, приводят к проблемным кредитам.

Какую сумму считать достаточно большой для обращения в суд – этот вопрос существенно зависит от конкретного банка и от региона России.

myeconomist.ru

Что ожидать, если банк подал в суд за неуплату по кредиту?

Окт 13, 2022 20:27 Автор: Редактор

Если банк подает иск в суд на своего заемщика, то последнему вовсе не следует считать себя преступником. На деле такая мера принуждения к погашению долга применяется достаточно часто. Чтобы выйти из ситуации с минимальными потерями должнику следует хорошо понимать все тонкости судебного производства и тщательно подготовиться к своей роли ответчика. Что делать заемщику, что ждать от банка и к каким последствиям может привести судебное разбирательство – читайте в данной статье.

Заемщик допустил просрочку – чего ему следует ожидать?

В условиях экономического кризиса банки серьезно озабочены стабильностью своего финансового положения. Именно поэтому они достаточно строго относятся к заемщикам и при первой же задержке в уплате долга обращаются за помощью в суд.

В то же время приобретение бытовой техники, автомобилей, квартир, телефонов с использованием заемных средств – практика достаточно распространенная. В итоге каждый второй гражданин РФ ныне сталкивается с необходимостью внесения ежемесячных платежей в банк.

Однако непредвиденные обстоятельства могут поставить под угрозу поэтапное погашение долга – что в этой ситуации может сделать банк кредитор:

- Во-первых, за просрочку в течение одного месяца финансово-кредитные учреждения иски в суд обычно не подают, как правило они ограничиваются уведомлениями в виде писем или СМС-сообщений.

- Во-вторых, банк может обратиться за помощью к коллекторам, и те начнут использовать в отношении должника свои психологические уловки.

Важный момент: Как в первом, так и во втором случае заемщику могут угрожать возбуждением уголовного дела, лишением свободы, конфискацией имущества и др. На деле же эти угрозы не обоснованы, поскольку ни те, ни другие не являются государственными органами, а, следовательно, не имеют права проводить такие процедуры. Отдельный вопрос касается коллекторов – к ним банки и вовсе не имеют права обращаться, если в кредитном договоре отсутствует условие о передаче долга третьим лицам.

Если все перечисленные выше меры не возымеют успеха, банковское учреждение обращается с исковым заявлением в суд.

Как об этом узнает заемщик? На его домашний адрес придет повестка о явке на судебное заседание в конкретное время и дату.

Мнение эксперта

Михаил Адамов

Юрист консультант по финансовым вопросам

Отправить заявкуОбратите внимание - мы предоставляем сервис по подбору кредитов для физических и юридических лиц на любые цели. Процентная ставка 7,5% до 30 сентября 2022 г только для посетителей нашего сайта. Успейте рефинансировать свои кредиты или взять новый на выгодных условиях.

Судебный иск представлен – что делать должнику?

Повестка оказалась на руках у должника и в его голове уже сформировалась неприятная картина судебных разбирательств, в рамках которых он будет играть роль нарушившего закон преступника.

Однако на деле не все так мрачно. Суд призван разобраться в сложившихся обстоятельствах, а сразу же не лишать должника свободы и конфисковать все его имущество.

Для того чтобы явиться на судебное заседание во всеоружии, заемщику следует заранее позаботиться о подготовке таких документов, как:

- Копии и оригиналы чеков о регулярных платежах, свидетельствующих о том, что ранее заемщик погашал заем точно в соответствии с графиком выплат.

- Оригинал кредитного договора.

- Разного рода официальные документы, которые раскрывают причину задержки платежей (трудовую книжку с пометкой об увольнении, больничный лист и т.п.).

Наличие документов, подтверждающих уважительные причины неплатежа по счетам позволяют должнику рассчитывать на минимальные штрафные санкции.

Важный момент: Если же уважительных причин нет, то без адвоката не обойтись. Расходы на оплату его услуг могут оказаться меньше, чем штрафы по кредиту в особенности в том случае, если должник достаточно продолжительное время не вносил в банк регулярные платежи.

Судебное слушание – что ждет должника?

Многие заемщики, привлеченные к суду по факту неуплаты кредита в срок, допускают серьезную ошибку: они начинают игнорировать судебные заседания. Такое поведение вовсе не поможет им выйти из ситуации с минимальными потерями, а только усугубит дело.

Если должник без опозданий и с папкой необходимых документов является на каждое судебное заседание – явный признак того, что он готов вести конструктивный диалог с кредитором. Это обстоятельство суд обязательно примет во внимание и будет настаивать на заключении мирового соглашения.

В целом можно говорить о двух вариантах развития ситуации:

- Кредитор соглашается на заключение мирового соглашения и пересмотр сроков погашения долга.

- Кредитор настаивает на оперативном погашении долга; в итоге должнику придется начать подготовку к распродаже его имущества.

Важный момент: Сам должник в суде также должен высказываться в пользу мирового соглашения. Настаивая на том, что неблагоприятные явления остались позади и теперь он готов в полной мере покрыть свои обязательства.

Конфискация имущества – не стоит сгущать краски

Конфискация имущества – процедура неприятная. Однако вся ее суть состоит в том, что заемщик просто погашает свои долги имуществом. Означает ли это то, что в итоге заемщик останется на улице и без гроша в кармане? Вовсе нет.

Судебные приставы не имеют права изымать такие виды имущественных ценностей, как (ст. 446 ГПК РФ):

- Жилье заемщика и прилегающие к нему земельные участки (место для проживания должника и его семьи), за исключением недвижимости, выступающей залогом по ипотеке, дело о которой слушается в суде.

Важный момент: Конституционный суд РФ постановил, что судебные органы имеют право конкретизировать какая часть жилой недвижимости, останется у должника, а какая подлежит конфискации (с учетом минимального числа квадратных метров на одного человека).

- Предметы домашнего обихода и личные вещи (одежда, посуда и т.п.).

- Вещи, связанные с профессиональной деятельностью заемщика в случае, если их стоимость укладывается в разрешенную законом сумму.

- Продукты питания и наличные денежные средства (не более установленной законодательством суммы, определенной исходя из размера прожиточного минимума).

- Топливо, необходимое семье заемщика для приготовления пищи и обогрева в холодное время года.

- Домашний скот и птица, используемые не для целей предпринимательства.

- Транспортные средства и иные предметы, связанные с инвалидностью должника.

- Государственные награды, почетные знаки, призы, полученные заемщиком или членами его семьи.

Как уже было упомянуто ранее конфискацию имущества осуществляют судебные приставы, которые:

- Сами реализуют имущество должника на открытых торгах.

- Курируют эту процедуру, хотя на деле продает ценности сам заемщик, после чего передает вырученные средства кредитору.

Нередко должники пытаются еще до разбирательства в суде в спешном порядке переоформить свое имущество на ближайших родственников и друзей. Однако такая тактика не приведет к желаемому результату: по закону ценности проданные, подаренные или иными способами переданные во владение третьих лиц в течение полугода до судебного процесса, подлежат конфискации.

Приводит это и к иным негативным последствиям:

- Во-первых, суд может расценить действия должника как мошенничество и применить более суровое наказание.

- Во-вторых, если вырученных от конфискации средств окажется недостаточно заемщика могут обязать погашать долг за счет своей зарплаты (ежемесячно в пользу банка будет перечисляться от 20 до 50% зарплаты).

Встречный иск заемщика – это реальность

Как ни странно, в запутанной ситуации изъятия долга у заемщика, последний также имеет право представить в судебные органы встречный иск. В итоге два исковых заявления будут рассматриваться параллельно друг другу, что может привести к более лояльному наказанию в отношении должника.

В каких ситуациях заемщик может подготовить встречное заявление в суд?

Таких случае несколько:

- Банк обращается со своим клиентом некорректно: запугивает его, привлекает коллекторов, посягает на имущество и иными способами оказывает психологическое давление (потребуются показания свидетелей, записи телефонных разговоров на диктофон, письменные сообщения от банка и др.).

- Условия кредитного договора были изменены кредитором без уведомления заемщика (суду следует представить имеющийся у ответчика экземпляр кредитного договора).

- Банк, не уведомляя клиента, начисляет на него дополнительные комиссии, которые даже не отражены в кредитном договоре, что приводит к формированию долга (потребуется договор, чеки о внесении регулярных платежей и предъявляемые банком счета).

- Некорректный расчет процентных платежей или штрафов (суд потребует кредитный договор с графиком платежей).

- Должник заранее, до наступления срока внесения регулярных выплат, уведомил банк о сложившихся обстоятельствах, а тот не принял этот факт во внимание (поскольку уведомление банка направляется заказным письмом, то проблем в доказательстве этого факта у должника не возникнет).

Встречный иск может быть представлен только в том случае, если у заемщика имеется достаточное количество документарных доказательств неправомерных действий должника.

Какое решение может вынести суд?

Поскольку факт неуплаты регулярных платежей по кредиту имеет место, то в отношении должника так или иначе будут предприняты определенные действия.

Так суд может обязать его:

- Покрыть имеющийся долг досрочно единой суммой.

- Постепенно погашать долг через ежемесячные отчисления от зарплат на протяжении определенного времени.

- Погасить кредит в полном объеме, но без начисленных должником пеней и штрафов.

- Передать имущество судебным приставам, за счет чего и будет погашен долг.

- Реализовать имущество собственноручно и выплатить необходимую сумму кредитору.

- Рефинансирование кредита иным займом в этом же банке или ином финансово-кредитном учреждении.

- Полный пересмотр всего кредитного договора и графика внесения регулярных выплат.

Важный момент: Если в ходе судебного разбирательства должник представит в банк официальное обращение о предоставлении кредитных каникул и будет регулярно посещать судебные заседания – то есть все основания рассчитывать на лояльное решение финансово-кредитного учреждения. Если же заемщик напротив будет игнорировать судебный процесс – то ему придется погашать не только основной долг, но и вносить в пользу банка существенные штрафы.

Банкротство – альтернативный выход

Российское законодательство допускает возможность банкротства физического лица. Этим может воспользоваться заемщик, который имеет долг перед банком свыше 500 000 рублей.Признание себя банкротом (для этого должнику потребуется представить соответствующее заявление в суд) дает весомое преимущество: даже если после конфискации имущества окажется, что задолженность погашена не в полном объеме, то суд признает кредит закрытым.

В этом же ключе важно принять во внимание два важных нюанса:

- Длительность судебного процесса на руку должнику

Судебное разбирательство по кредиту может длиться многие месяцы и даже годы, в особенности, если позиция должника активна – он представляет документы, выступает с прошениями, постоянно присутствует на заседании суда. Такое положение дел невыгодно банку, которому приходится отвлекаться от основной деятельности на ведение спора с заемщиком. В этой связи кредитное учреждение рано или поздно решит пойти на уступки, а должник за это время может найти средства для погашения долга.

- Срок давности – возможность избежать ответственности

Срок давности по кредитам составляет три года. Редко, но встречаются случаи, когда банк решает обратиться в суд с исками сразу по нескольким злостным неплательщикам слишком поздно. При этом истечении трех лет кредит будет считаться погашенным, и в отношении должника не смогут быть выдвинуты какие-либо обвинения.

Банк подал иск в суд за невыплату займа? Нет поводов для отчаяния и депрессии. В этом случае все решает здравый смысл, ответственность, активное желание разрешить ситуацию в свою пользу. Главный способ сократить возможные потери – отправляться в суд и отстаивать свои права.

crediti-bez-problem.ru

Если банк подал в суд

Если заемщик, категорически не исполняет договорные обязательства, вскоре гражданин получит повестку в суд. Если банк подал в суд, значит надежды на взыскание кредитной задолженности в досудебном порядке нет. После судебного разбирательства, с задолженностью будут работать уже приставы.

Как определить, обратился ли банк в суд

Коллекторские организации часто вводят должников в заблуждение, присылая по почте псевдо повестки в суд. В таких недействительных повестках отражается ложная информация и на деле, повестка играет роль инструмента психологического давления.

Постоянно стоит помнить, что прежде чем обратиться в суд, банк пришлет требование о полном погашении кредитного долга. Это бумага, которая придет должнику по адресу прописки. Здесь указывается полная сумма долга, вместе с процентами и срок, в который надо внести эту сумму.

Требование — последний шаг банка на пути урегулирования проблемы в досудебном порядке. Если в назначенный срок средства не поступают, тогда уже банк обращается в суд.

О том, что банк подал в суд за неуплату кредита, должник узнает из повестки, которая приходит на адрес регистрации заказным письмом. Чтобы убедиться, что повестка неподдельная, позвоните в отделение суда, где будет проходить слушание. Секретарь скажет, если такое дело в расписании включено.

Если банк подал в суд, что делать должнику?

По сути, дело о кредитном долге рассматривается и без присутствия ответчика. Часто встречаются ситуации, когда граждане узнают о судебном заседании уже после прохождения слушания, получая по почте решение суда. Это случается, когда ответчик не получает заказное письмо с повесткой.

Даже получив повестку, не игнорируйте суд, это не вариант для заемщика. Дело в том, что в такой ситуации, суд присуждает к возврату требуемую банком сумму плюс понесенные издержки на юриста.

Если ответчик будет участвовать в процессе, это повлечет за собой снижение требуемой суммы. Судья вправе вынести решение, согласно которому спишется часть процентов и штрафов. Случается и такое, что к возврату присуждают только начальный долг и судебные издержки кредитора.

Снжение взыскиваемой банком суммы

Если суд признает, что финансовое положение должника не позволит выплатить долг в полном объеме, взыскиваемая сумма сократится. Но чтобы это произошло, ответчику надо документально доказать сложное финансовое положение или причину возникновения просрочки.

Подойдут такие бумаги, например:

- бумага о том, что должник обращался в банк за реструктуризацией, но получил отказ;

- больничные листы должника или близких родственников, квитанции на лечение и покупку дорогостоящих лекарств;

- трудовая книжка с отметкой об увольнении или сокращении;

- справка из Центра Занятости, что ответчик стоит на учете как безработный;

- справка 2 НДФЛ с явным отражением сокращения дохода, например, за 1-2 года;

- справки о том, что имущество должника пострадало впоследствии пожаров и иных бедствий;

- акт о получении инвалидности;

- акт о рождении ребенка,исключительно для женщин, ушедших в декрет;

- прочее, что указывает на сокращение дохода, необходимость больших денежных затрат.

Суд рассмотрит бумаги ответчика. Если доводы будут весомыми, суд сократит взыскиваемую сумму или признает несоразмерной полученному на руки кредиту.

Так что, в интересах должника подготовиться к заседанию. Нет нужды, для этого обращаться и тратить деньги на услуги юриста. В суд приносите и оригиналы и копии бумаг.

Что будет после суда

Если банк подал заявление в суд, не стоит рассчитывать, что суд встанет на сторону должника. Это должник не выполняет обязательства, поэтому кредитор выиграет процесс.

После вынесения постановления суда у сторон ровно месяц, чтобы обжаловать решение. Заемщики обращаются в высшие инстанции, если не согласны с решением. Случается, что и кредиторы подают апелляцию, если суд весомо сократил взыскиваемую сумму. Если обжалований не поступает, дело переходит на взыскание в ФССП — приставам.

Работа судебного пристава

После вступления решения суда в силу долг фиксируется и больше не будет увеличиваться. Кроме того, должника перестанут беспокоить коллекторы.

Полномочия пристава ограничены законом. В отношении должника пристав предпринимает меры по удержанию из зарплаты 50% или арестовывает счета. Если должник не идет навстречу и не погашает долг, пристав организовывает изъятие и реализовывает имущество.

Почему банк не подает в суд

Банки часто затягивают досудебный процесс, с момента просрочки до суда проходит 1-2 года и больше. Это связано с тем, что банк видит, что должник еще совершает частичное погашение долга.

Кроме того, банки не спешат направлять иск, так как слишком часто суды списывают часть взыскиваемого долга, что не выгодно кредитору. Банк приложит усилия, чтобы взыскать с должника как можно больше и обратится в суд только тогда, когда признает долг безнадежным к возврату.

zaimitut.ru