Кто несет ответственность по кредиту после смерти заемщика: Передаются ли долги по наследству?

Поручительство после смерти основного должника

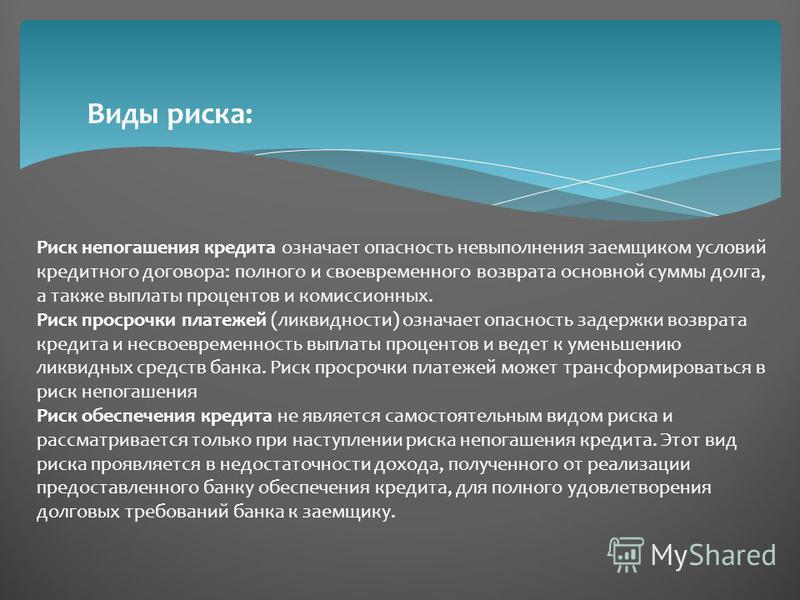

Сложным вопросом поручительства является вопрос ответственности поручителя после смерти должника.

В юридической доктрине существуют весьма противоположные мнения по данному вопросу. Ю.А. Тарасенко в статье «Смерть должника как основание прекращения поручительства», пишет, что поручительство после смерти должника должно прекращаться вне зависимости от того, есть у должника наследники или нет. Свое мнение он обосновывает тем, что личность должника имеет важное значение для поручителя, более того, личность должника является существенным условием поручительства. Еще И.Б. Новицкий писал, что «на положение поручителя серьезное влияние оказывают особенности хозяйственного и правового положения должника: чем прочнее это положение, тем больше шансов для поручителя выйти из отношения без ущерба, и обратно». Из этого Ю.А. Тарасенко делает вывод, что поручительство носит фидуциарный характер и прекращается в случае смерти должника.

Р.С. Бевзенко придерживает точки зрения, что поручитель, после смерти должника, отвечает в том же объеме, что и наследник, то есть в пределах стоимости наследственной массы. Поручительство, в случае смерти должника, не должно прекращаться в полном объеме, так как это негативно сказывается на надежности данного способа обеспечения. Поручитель должен отвечать только в пределах наследственной массы, так как в ином случае он не сможет реализовать свои права, предусмотренные п. 1 ст. 365 ГК РФ, кроме того по договору поручительства, кредитор не

может требовать от поручителя уплаты суммы, превышающей сумму основного долга.

В.А. Хохлов также является сторонником сохранения поручительства после смерти основного должника. Он пишет, что довод о невозможности удовлетворения требований поручителя в полном объеме в случае смерти должника несостоятелен, поскольку данная ситуация не слишком отличается от случая, когда при отсутствии средств у должника, обязанность исполнение обязательства в полном объеме ложится на кредитора. Хохлов отвергает довод о фидуциарном характере договора поручительства, так как обязательство не связано непосредственно с личностью поручителя или должника. Кроме того, поручительство – это прежде всего отношения между поручителем и кредитором, и эти отношения имеют решающее значение.

Хохлов отвергает довод о фидуциарном характере договора поручительства, так как обязательство не связано непосредственно с личностью поручителя или должника. Кроме того, поручительство – это прежде всего отношения между поручителем и кредитором, и эти отношения имеют решающее значение.

Л.А. Новоселова считает, что в случае смерти должника, поручительство должно сохраняться в полном объеме. Эта точка зрения подкрепляется следующей аргументацией: в случае смерти должника, наследство переходит в порядке универсального правопреемства. В соответствии с принципом о неизменности универсального правопреемства, кредитор и поручитель имеют отношение с той же имущественной массой, которая служила обеспечением до смерти должника. Поэтому довод о том, что размер наследства, которым можно покрыть долг, меньше размера обеспечения, является несостоятельным. Кроме того, по общему правилу, обязательство после смерти должника не прекращается (кроме случаем если оно неразрывно связано с личностью должника.

Российская судебная практика по данному вопроса также сложилась противоречивая, рассмотрим, что говорят по этому поводу высшие судебные инстанции.

Одна из главных проблем – возможность поручителю ссылаться на ограниченную ответственность наследников в случае смерти основного должника. Впервые это проблема была поднята в обзоре судебной практики, утвержденном Президиумом ВС РФ в 2008 г. Логика ВС в данном вопросе складывалась следующим образом: в соответствии со ст. 1175 ГК РФ наследники отвечают за долги наследодателя в пределах стоимости наследственной массы. Если наследник отвечает по обязательству в пределах стоимости наследственного имущества, то при отсутствии либо недостаточности этого имущества обязательство прекращается невозможностью исполнения полностью или в недостающей части наследственного имущества. Так как поручительство – это обязательство акцессорное, оно прекращается с прекращением обеспеченного им обязательства (п.1 ст. 367 ГК РФ). Следовательно, в данном случае поручительство прекращается в части, в которой прекращается обеспеченное им обязательство и поручитель должен нести ответственность перед кредитором в пределах стоимости наследственного имущества.

В Постановлении Пленума ВС РФ от 29.05.2012 № 9 Верховный суд подтвердил точку зрения, что поручитель наследодателя становится поручителем наследника только в случае, если он заранее дал согласие отвечать за неисполнение обязательства наследниками. Кроме того, была подтверждена позиция, что поручитель отвечает по обязательству только в пределах стоимости наследственного имущества.

ВАС РФ не согласился с позицией Верховного суда и в Постановлении от 12.07.2012 г. отверг основную идею ВС РФ – предоставление поручителю права ссылаться на возражения наследников об ограниченной ответственности по долгам наследодателя. Высший Арбитражный Суд сформулировал противоположный подход – поручитель не может ссылаться на ограниченную ответственность наследников и требовать уменьшения размера обязательства по договору поручительства пропорционально стоимости наследственной массы. В этом случае, поручитель несет ответственность не за поручителей, а по своему самостоятельному обязательству, которое он заключил с кредитором.

Позиция ВАС РФ основано на том, что поручительство – это прежде всего способ переложить ответственность за неплатежеспособность должника с одного субъекта (кредитора) на другого (должника). И в этом отношении, кредитор не должен лишаться гарантий исполнения обязательства из-за того, что наследники отвечают по обязательствам только в пределах наследственной массы. Договор поручительства предполагает, что поручитель принимает на себя риск неплатежеспособности, в том числе в случае, если должник умрет и его наследники будут отвечать только в пределах наследственной массы. Следовательно, поручитель не может ссылаться на данное обстоятельство против требования кредитора.

Представляется, что что правовая позиция ВАС является наиболее предпочтительной для интересов гражданского оборота и укрепления поручительства как способа обеспечения обязательства. Данная позиция ВАС РФ направлена на защиту интересов кредитора и ГК РФ пошел по этому пути, запретив в п. 3 ст. 367 поручителю ссылаться на ограниченную ответственность наследников по обеспеченному обязательству.

3 ст. 367 поручителю ссылаться на ограниченную ответственность наследников по обеспеченному обязательству.

Если мы будем брать судебную практику, касающуюся вопросов платежеспособности должника, то увидим, что фактор неплатежеспособности должника не является основанием для прекращения договора поручительства. Смерть должника и недостаточность наследственной массы для покрытия долга тоже можно считать неплатежеспособностью. Третий арбитражный апелляционный судв своем Постановлении указал, что в соответствии с положениями статьи 421 ГК РФ, граждане и юридические лица свободны в заключении договора, его условия определяются по усмотрению сторон. При заключении договора поручительства, поручитель действует на свой страх и риск, и, так как поручительство выдается добровольно, с учетом принципа свободы договора, на поручителе лежит обязанность оценки степени риска заключения договора поручительства. Смерть должника, безусловно, не является риском, который можно оценить при должной степени разумности и осмотрительности, однако, главным в этом судебном Определении является то, что поручитель заключает договор, заранее предусматривая то, что должник не будет способен погасить обязательство перед поручителем в полном объеме. Этот вывод соответствует правовой позиции, изложенной в Определении Верховного Суда РФ.

Таким образом, поручитель должен заплатить кредитору сумму, соответствующую всей сумме долга должника, однако это не означает, что он сможет удовлетворить перешедшее к нему в порядке суброгации требование за счет наследственной массы. Это и есть тот риск, который принимает на себя поручитель, заключая договор поручительства.

Какие долги передаются по наследству

Часто случается так, что после смерти человека остается не только представляющее какую-то ценность имущество, но и долги. Как правило, долги переходят по наследству и наследники должны отвечать по долгам наследодателя перед его кредиторами, независимо от того, по завещанию или по закону они получили это наследство.

В соответствии со статьей 1040 Гражданского кодекса РК в состав наследства входит принадлежащие наследодателю имущество, а также права и обязанности, существование которых не прекращается с его смертью. То есть их исполнение не может быть произведено без личного участия должника либо эти права (обязанности) иным образом неразрывно связаны с личностью должника.

Например, наследники не должны платить за умершего родственника алименты. За вред, причиненный наследодателем жизни или здоровью третьих лиц, наследники также не отвечают.

В остальном наследование осуществляется по правилам универсального правопреемства: наследники принимают обязательства в том виде, в каком обязательства находились на дату смерти.

Так, наследники отвечают по долгам наследодателя, к которым относятся долги по кредитам, займам, договорам о покупке какого-либо имущества и другие. При этом к долгам относятся суммы основного долга, а также проценты, пени, штрафы, начисленные на дату смерти наследодателя. Кредитору все равно, кто будет погашать кредитную задолженность вместо умершего заемщика.

Подтверждением тому является и судебная практика, поскольку кредитное обязательство не считается неразрывно связанным с личностью, то оно не может прекратиться в связи со смертью должника.

В соответствии со статьей 1081 Гражданского кодекса РК кредиторы наследодателя вправе предъявить свои требования, вытекающие из обязательств наследодателя, к исполнителю завещания (доверительному управляющему наследством) или к наследникам, отвечающим как солидарные должники в пределах стоимости имущества, перешедшего к каждому из наследников.

Таким образом, наследники отвечают в пределах стоимости полученной доли в наследстве. При этом наследник отвечает по долгам наследодателя только в том случае, если он принял наследство.

Фактическое принятие наследства выражается в том, что человек от него не отказывается. Он вступает во владение или управление имуществом, принимает меры по его сохранению и защите от посягательств или притязаний других лиц, несет расходы на его содержание, оплачивает долги умершего человека либо получает от третьих лиц причитающиеся ему денежные средства. В случае совершения указанных действий гражданин может быть признан фактически принявшим наследство, и на него могут быть возложены обязанности по исполнению обязательств перед кредиторами наследодателя.

В случае совершения указанных действий гражданин может быть признан фактически принявшим наследство, и на него могут быть возложены обязанности по исполнению обязательств перед кредиторами наследодателя.

В судебном процессе крайне важно правильно соотнести стоимость полученного наследства и перешедшего долга.

К примеру, банк предъявил иск к наследникам по долгам наследодателя на сумму 3 000 000 тенге. Суд при рассмотрении спора установил, что все наследство состоит из квартиры, что наследников двое и что они приняли наследство по ½ квартиры. Также суд установил стоимость квартиры на дату смерти наследодателя, которая составила 4 000 000 тенге. Поскольку стоимость квартиры покрыла долг наследодателя, то суд должен взыскать в пользу банка с каждого из наследников по 1 500 000 тенге.

Если бы стоимость квартиры оказалась меньше долга, например, 2 000 000 тенге, то с наследников суд должен был взыскать по 1 000 000 тенге.

Таким образом, наследники не должны отдать больше, чем получили.

При этом в решении о взыскании задолженности суд не может обязать наследников погасить долг за счет квартиры, а лишь взыскивает соответствующую сумму.

Как правило, вместе с подачей искового заявления о взыскании задолженности с наследников, кредитор наследодателя заявляет ходатайство о наложении ареста на наследственное имущество, в целях обеспечения иска.

В дальнейшем данное обременение будет играть роль обеспечения исполнения решения суда. Если наследники не рассчитаются по долгам наследодателя, взыскание будет наложено именно на имущество, являющееся наследственной массой.

Если долг был обеспечен залогом (автокредит или ипотека), то наследник получает не только долг, но и предмет залога. Соответственно, в данном случае возврат кредита банку не является затруднительным, поскольку с согласия залогодержателя предмет залога можно реализовать и тем самым погасить задолженность. Кредитор в такой ситуации имеет приоритетное право на погашение долга за счет залога.

Иначе говоря, человек не может полноценно вступить в наследство до тех пор, пока не урегулирует с банком вопросы по задолженности умершего наследодателя.

Ответственность по долгам между наследниками также должна быть распределена.

Если наследников, принявших наследство, несколько, то по долгам наследодателя они отвечают солидарно. Это значит, что кредитор сможет по своему усмотрению обратиться с иском сразу ко всем наследникам или к одному (нескольким) из них, сразу на всю сумму долга или на какую-то ее часть. Кредитор вправе требовать исполнения обязательств как от всех наследников совместно, так и от любого из них в отдельности — в пределах стоимости перешедшего к каждому из них имущества.

Например, если имущество состоит из долей в праве собственности на квартиру, то в тех же долях наследники несут обязанность по погашению кредита, предоставленного на приобретение данной квартиры.

Законом предусмотрен и отказ от наследства, для чего наследнику нужно обратиться в нотариальную контору по месту открытия наследства и написать соответствующее заявление в установленный законом срок.

В случае если долг соразмерен получаемому наследству, то наследник, исходя из целесообразности, может отказаться от наследства, чтобы не нести издержки, связанные с разбирательством в суде и погашением долга наследодателя. Но такой отказ возможен лишь в течение шести месяцев после открытия наследства (смерти наследодателя). Поэтому если кредитор обратился с иском к принявшему наследство наследнику по истечении указанного срока, то отказаться от наследства будет уже нельзя и по долгам наследодателя придется платить.

В соответствии с пунктом 8 статьи 1074 Гражданского кодекса Республики Казахстан отказ от наследства с оговорками или под условием не допускается. Если наследник отказывается от части наследства, то считается, что он отказался от всего наследства.

Не платить по кредиту наследнику можно будет и в том случае, если кредитор не предъявит свои требования по погашению долга.

Иногда завещание составляется в пользу несовершеннолетних, например детей или внуков, или несовершеннолетние лица становятся наследниками по закону. Они точно так же, вместе с имуществом, получают в наследство и долги умершего наследодателя. Наследство от имени несовершеннолетнего принимают его законные представители: родители, опекуны, попечители. За детей в возрасте до 14 лет заявление о принятии наследства подается законными представителями. Если возраст наследника 14-18 лет, то он действует при подаче заявления о принятии наследства сам, но с согласия родителей, опекунов или попечителей. Погашение задолженности наследодателя, в данном случае, осуществляется законными представителями несовершеннолетних.

Следует отметить, что несовершеннолетний наследник может отказаться от наследства только с официального разрешения органов попечительства.

Если доставшийся по наследству долг был выдан под поручительство третьих лиц, то ситуация представляется более сложной. Имеет большое значение, насколько добросовестным заемщиком был умерший. Если он платил по своим обязательствам аккуратно и в срок, то в случае его смерти этот долг переходит к законным наследникам, и вероятность, что кредитор попытается удовлетворить свои требования, обратившись к поручителям, не столь высока. Но если заемщик не платил, и на момент смерти уже имелось решение суда о взыскании просроченной задолженности, в том числе с поручителя, то отвечать по этому долгу придется поручителю.

Вместе с тем, даже в таком случае поручитель может, исполнив обязательства умершего заемщика, обратиться с регрессным требованием к законным наследникам и вернуть свои деньги через суд.

Случается, что наследники не сразу узнают о том, что у умершего имелись банковские долги. Вправе ли банк в таком случае начислять штрафы и пени за образовавшуюся просрочку? Или, может быть, банк не должен начислять даже проценты, а требовать лишь погашения основного долга?

Поскольку не все наследники сразу после смерти близкого человека обращаются в банк, предоставляя свидетельство о его смерти, то начисление всех предусмотренных кредитным договором платежей, в том числе, штрафных санкций, пени продолжается.

Банк по кредитному договору, действительно, имеет право после смерти заемщика продолжать начислять проценты, а также штраф и пеню, если на то есть основания. Все зависит от политики банка.

Согласно правилам, наследник отвечает за долги умершего человека с момента даты его смерти. Однако в течение шести месяцев, пока банк будет начислять эти платежи, наследники не могут распоряжаться имуществом наследодателя и не несут ответственности по его обязательствам.

Начисленные банком платежи можно оспорить в судебном заседании.

Сутью неустойки является санкция за неисполнение договорного обязательства виновной стороной. Представляется, что вина наследника за неисполнение обязательств может быть установлена только с даты оформления им свидетельства о праве на наследство. При этом обязательство выплатить долг ограничено стоимостью унаследованного имущества.

Вопрос начисления процентов за пользование кредитом и штрафных санкций после смерти заемщика неоднозначный, поскольку прямо законодательно не урегулирован, а судебная практика разнится.

Существует довольно много прецедентов в судебной практике по взысканию задолженности с наследников. Есть судебные решения, подтверждающие законность начисления процентов по кредитному договору после смерти заемщика, но есть и противоположные, прежде всего в части взимания с наследников пени.

Следует отметить, что финансовые претензии к наследникам кредитные учреждения могут предъявлять в течение предусмотренного законом трехлетнего срока исковой давности.

Для наследников наиболее целесообразным решением будет скорейшее уведомление финансовой организации о смерти кредитора и обращение к нотариусу с заявлением о принятии наследства. После вступления в права наследования (через полгода после смерти заемщика) наследникам следует урегулировать отношения с банком.

Если наследники соглашаются добросовестно погасить кредит, то банк, как правило, предлагает им переоформить существующий кредитный договор. Для этого возможно составление дополнительного соглашения о переводе денежного долга умершего заемщика на его наследников, оформление нового графика погашения.

Для этого возможно составление дополнительного соглашения о переводе денежного долга умершего заемщика на его наследников, оформление нового графика погашения.

При этом банк не может требовать с наследников досрочного погашения задолженности после смерти заемщика

Таким образом, все вопросы о погашении задолженности можно решать в добровольном порядке или через суд.

Порой второй способ предпочтительнее, поскольку банковские сотрудники иногда неверно считают сумму к возврату, а суд установит правомерность начисления процентов, реальную сумму задолженности и график ее погашения.

Марина Боровик, судья Верховного Суда РК

Наследование кредитных обязательств в аспекте поручительства/ипотеки — Аналитика

30 июля 2015

Наследование кредитных обязательств в аспекте поручительства/ипотеки

Зачастую резкие и кардинальные изменения в экономике любого государства сопровождаются появлением определенных кризисных элементов в обществе. Так, нестабильность украинской финансовой системы за последние годы привела к росту судебных споров относительно исполнения кредитных обязательств заемщиками. Разумеется, на невозможность исполнить кредитные обязательства могут влиять как субъективные факторы (недобросовестность, безответственность должника), так и объективные обстоятельства, к которым можно отнести неожиданную смерть заемщика. Как быть в таком случае?

На сегодняшний день суды имеют разную практику разрешения споров, связанных с исполнением обязательств по кредитному договору в случае смерти должника при наличии поручителя и наследников. Так, в некоторых делах суд, установив факт смерти должника, закрывал производство по делу, руководствуясь тем, что такие правоотношения не допускают правопреемства (п. 6 ч. 1 ст. 205 Гражданского процессуального кодекса Украины (далее — ГПК Украины).

В то же время, если наследнику известно о кредитных обязательствах наследодателя, он обязан уведомить кредитора об открытии наследства (ст. 1281, 1282 Гражданского кодекса (далее — ГК Украины)). У кредитора возникают корреспондирующие обязательства: в течение 6 (шести) месяцев со дня, когда он узнал или мог узнать об открытии наследства, он должен предъявить свои требования к наследникам, которые такое наследство приняли. Если кредитору не было и не могло быть известно об открытии наследства, он вправе предъявить свои требования к наследникам, принявшим наследство, в течение одного года от наступления срока требования. То есть, законом установлен четкий срок предъявления требования кредитором к наследникам. В случае пропуска такого срока кредитор лишается права требования. Наследник, в свою очередь, обязан удовлетворить требования кредитора в пределах стоимости имущества, полученного по наследству, одноразовым платежом. Если наследников несколько, то, по общему правилу, каждый обязан удовлетворить требования кредитора одноразовым платежом пропорционально его доле в наследстве. В случае отказа от выполнения требования кредитора путем осуществления одноразового платежа, кредитор имеет право обратиться в суд для наложения взыскания на такое имущество в натуре.

1281, 1282 Гражданского кодекса (далее — ГК Украины)). У кредитора возникают корреспондирующие обязательства: в течение 6 (шести) месяцев со дня, когда он узнал или мог узнать об открытии наследства, он должен предъявить свои требования к наследникам, которые такое наследство приняли. Если кредитору не было и не могло быть известно об открытии наследства, он вправе предъявить свои требования к наследникам, принявшим наследство, в течение одного года от наступления срока требования. То есть, законом установлен четкий срок предъявления требования кредитором к наследникам. В случае пропуска такого срока кредитор лишается права требования. Наследник, в свою очередь, обязан удовлетворить требования кредитора в пределах стоимости имущества, полученного по наследству, одноразовым платежом. Если наследников несколько, то, по общему правилу, каждый обязан удовлетворить требования кредитора одноразовым платежом пропорционально его доле в наследстве. В случае отказа от выполнения требования кредитора путем осуществления одноразового платежа, кредитор имеет право обратиться в суд для наложения взыскания на такое имущество в натуре.

Довольно часто вместе с кредитными договорами заключаются договора поручительства. Таким способом кредитор дополнительно страхует себя от невыполнения условий кредитного договора. Как известно, в случае нарушения основного обязательства должником он вместе с поручителем отвечает перед кредитором солидарно.

По общему правилу поручитель принимает на себя обязательство отвечать за невыполнение договора именно должником. То есть,если в договоре поручительства не прописано условие о согласии поручителя отвечать за нового должника, то за исполнение обязательств, например, наследниками, он ответственности не несет (ч. 1 ст. 523 ГК Украины). В таком случае кредитор может рассчитывать на исполнение обязательств по кредитному договору исключительно наследниками должника. Наследники обязаны удовлетворить требования кредитора полностью, но только в пределах стоимости полученного наследства. Таким образом, если наследственного имущества будет недостаточно для погашения долга, оставшаяся часть кредитного обязательства прекращается, поскольку исполнить ее становится невозможно (ст. 607 ГК Украины).

На практике часто приходится сталкиваться с решениями, когда, удовлетворяя иски о взыскании задолженности с наследников, суды не проверяют, было ли открыто наследство в принципе и принял ли его наследник.

Прекращение части обязательства для наследника имеет большое значение и для поручителя, поскольку в такой ситуации его обязательство также ограничивается стоимостью наследственного имущества. Такой подход имеет место, только если поручитель ранее в соответствующем договоре обязался отвечать за исполнение обязательства любым новым должником. Если же такого согласия поручитель не давал, то и рассчитывать на исполнение им обязательства не стоит.

Как упоминалось ранее, наследник отвечает за долги наследодателя-должника только в пределах унаследованного имущества. На практике часто приходится сталкиваться с решениями, когда, удовлетворяя иски о взыскании задолженности с наследников, суды не проверяют, было ли открыто наследство в принципе и принял ли его наследник. Как известно, законом предусмотрена специальная процедура вступления в наследство, не выполнив которую потенциальный наследник попросту утрачивает право на наследство. Данный факт имеет важное значение в спорах о взыскании с наследников задолженности по кредитным договорам. Так, если наследник не выполнил предусмотренных законом действий и не вступил в наследство, у кредитора не возникает права требовать от него, равно как и от поручителя, исполнения обязательств по кредитному договору, заключенному наследодателем.

Отдельное внимание уделяется времени возникновения обязательства. Так, пленум Высшего специализированного суда Украины вп. 32 своего постановления от 30.03.2012 г. № 5 указывает, что наследники несут обязательство погасить начисленные проценты и неустойку только в том случае, если они начислены заемщику при жизни. Прочие начисленные обязательства фактически не связаны с личностью заемщика и не могут присуждаться к уплате наследниками.

Прочие начисленные обязательства фактически не связаны с личностью заемщика и не могут присуждаться к уплате наследниками.

Итак, ключевыми обстоятельствами, которые влияют на разрешение спора между кредитором, наследником и поручителем о взыскании задолженности по кредитному договору в случае смерти должника являются следующие:

- наследства наследниками;

- фактическое существование и размер (стоимость) наследственного имущества;

- письменное согласие поручителя отвечать перед кредитором за любого нового должника;

- неисполнение (ненадлежащее исполнение) заемщиком обязательств по кредитному договору;

- предъявление иска к поручителю/наследнику в течение установленного законом срока (ст. 1281 ГК Украины).

Таким образом, наследнику не следует поспешно отдавать все унаследованные деньги кредитору, ведь для удовлетворения его требований необходимо существование всех перечисленных выше условий. В свою очередь,кредитор всегда должен учитывать указанные обстоятельства и возможные риски, связанные с взысканием задолженности с наследников. Более того, каждому, кто претендует на весомое наследство, всегда следует предварительно проконсультироваться с квалифицированным юристом во избежание неприятных неожиданностей. Прежде всего, речь идет о соразмерности имеющейся задолженности наследодателя (которая существовала на момент смерти) и общей стоимости унаследованного имущества. То есть, в случае, когда размер задолженности превышает стоимость наследства, сразу возникнет вопрос целесообразности принятия такого наследства, которое полностью пойдет на погашение долговых обязательств.

Отдельно следует уделить внимание особенностям исполнения обязательств по кредитным договорам, которые обеспечены ипотекой. Так, наиболее распространенным примером является покупка семьей новой квартиры в кредит. В таком случае кредитор (как правило, банк) обеспечивает исполнение кредитных обязательств заемщика путем заключения с ним договора ипотеки. Как правило, в ипотеку передается имущество, которое принадлежит заемщику на праве собственности и стоимость которого превышает размер кредитных средств, полученных для приобретения новой недвижимости. В случае неисполнения (ненадлежащего исполнения) заемщиком своих обязательств по кредитному договору кредитор всегда имеет страховку в виде ипотечного имущества, на которое он вправе обратить взыскание, реализовать, и тем самым погасить задолженность по кредиту.

Как правило, в ипотеку передается имущество, которое принадлежит заемщику на праве собственности и стоимость которого превышает размер кредитных средств, полученных для приобретения новой недвижимости. В случае неисполнения (ненадлежащего исполнения) заемщиком своих обязательств по кредитному договору кредитор всегда имеет страховку в виде ипотечного имущества, на которое он вправе обратить взыскание, реализовать, и тем самым погасить задолженность по кредиту.

Наследник, признавший ипотеку недействительной, может вступать в наследство уже не имея никаких обязательств перед кредитором наследодателя.

Однако, очень важным моментом, который часто остается без внимания при заключении договоров ипотеки, является наличие прав на такую недвижимость у детей заемщика. Так, законом предусмотрено, что для совершения сделок относительно недвижимого имущества, право на которое имеет ребенок, необходимо получить соответствующее разрешение органа опеки и попечительства (ч. 4 ст. 177 Семейного кодекса Украины). Такое правило существует, прежде всего, с целью наилучшего обеспечения интересов ребенка и гарантирования сохранения его прав на жилье. В свою очередь, несоблюдение указанного правила ставит под угрозу правомерность договора ипотеки, а точнее, свидетельствует о его недействительности. К такому мнению пришел Верховный Суд Украины (далее — ВСУ) в своем постановлении от 01.07.2015 г. по делу № 6-396цс15.

Следует отметить, что до последнего времени даже у судов не было единой позиции в спорах о признании недействительными договоров ипотеки, предметом которых выступало жилье, в котором проживали семьи с детьми. Так, главным «камнем преткновения» в таких делах было разное толкование судами термина «право ребенка на жилье». Отказываясь прекращать ипотеку на жилье, где проживает ребенок, судьи исходили из того, что факт проживания свидетельствует лишь о праве пользования жильем, а заключение договора ипотеки никоим образом на это право не влияет и не ограничивает его. Другие судьи приходили к выводу, что признание договора ипотеки недействительным возможно в случаях, когда на момент заключения договора в квартире/доме был зарегистрирован ребенок.

Другие судьи приходили к выводу, что признание договора ипотеки недействительным возможно в случаях, когда на момент заключения договора в квартире/доме был зарегистрирован ребенок.

Как уже было указано, ВСУ выразил свое наиболее актуальное понимание в данном вопросе в постановлении от 01.07.2015 г. по делу № 6-396цс15. Так, ВСУ разъяснил, что отсутствие предварительного согласия органа опеки и попечительства на совершение любой сделки относительно недвижимого имущества, право собственности или пользования, которым имеют дети, является основанием для признания такой сделки недействительной. Кроме того, ВСУ указал, что отсутствие регистрации ребенка в таком жилье не является основанием для отказа в иске.

Указанное постановление ВСУ может иметь существенные последствия и в сфере наследования. Так, если на момент заключения договора ипотеки наследодатель и его несовершеннолетний наследник проживают в передаваемом в ипотеку жилье, то при заключении договора необходимо будет получить разрешение органа опеки и попечительства на осуществление такой сделки. Если же такого разрешения не будет, то в случае преждевременной кончины наследодателя наследник имеет значительные шансы на признание ипотеки недействительной. Следует обратить внимание, что договора ипотеки заключаются, как правило, для обеспечения крупных кредитных обязательств. Таким образом, наследник, признавший ипотеку недействительной, может вступать в наследство уже не имея никаких обязательств перед кредитором наследодателя (в том числе тех, которые, по общему правилу, должны покрываться стоимостью унаследованного имущества). Поэтому, следует всегда взвешенно и компетентно подходить к вопросам наследования, особенно в части исполнения унаследованных обязательств.

Авторы — Талина Кравцова и Юрий Некляев, ЮБ «Егоров, Пугинский, Афанасьев и партнеры» Украина.

Наследство с сюрпризом | ЮрПроводник

Иногда так случается, что жизнь заемщика заканчивается раньше его обязательств по кредиту. Для банка это не является уважительной причиной что бы не возвращать долг. Долговые и кредитные обязательства тогда переходят наследникам умершего. Наследники вместе с имуществом наследодателя получают в наследство обязательства и долги.

Особенности наследования долгов по кредиту

Если кредит не был оформлен в банке, а был предоставлен знакомыми без составления расписок и прочих официальных документов, то принудить наследника к выплатам не сможет даже суд. Другое дело, если есть расписка или договор, заключенный с банком.

Соответственно долг по кредиту переходит к наследникам вместе со всеми процентами и штрафными санкциями. Это правило зафиксировано в статьях 1218 и 1281 ГК РФ: «обязательства по погашению кредита в полном объеме переходят к наследникам, которые приняли наследство».

Поэтому наследник, отказавшийся от наследства полностью, освобождается и от выплат по кредиту наследодателя. Это значит, что нельзя принять наследство частично, и например, переоформить на себя недвижимость, но отказаться от долгов. Принимается наследство целиком или в соответствующей части, если наследников несколько.

- Если же наследник принимает наследство и имеются доказательства существования долга, то в первую очередь необходимо убедиться в их достоверности.

- Сумма долга, подлежащая возмещению по обязательствам наследодателя не должна быть больше, чем стоимость полученного имущества.

- Собственное имущество наследников неприкосновенно и банк не имеет никакого права требовать возмещения (погашения кредита) за счет него.

- Если наследников несколько, и каждый из них принял наследство в своей доле, то долги распределяются пропорционально доли каждого из них.

Бывают ситуации, когда заем имеет обеспечение в виде авто или недвижимости, взятой в кредит, то наследники получают и предмет залога, который можно реализовать и расплатиться по долгам.

Наследование долгов по кредиту несовершеннолетними

Некоторые особенности наследования долгов имеются у наследников – несовершеннолетних.

- До достижения совершеннолетия имущественные обязательства ложатся на их представителей, опекунов или родителей.

- Если наследникам не исполнилось четырнадцати лет, то именно их законные представители подают заявление о принятии наследства.

- Наследники в возрасте от 14 до 18 лет такое заявление подают самостоятельно, но при условии наличия согласия родителей, попечителей или опекунов.

- Все обязанности по оплате кредита переходят к законным представителям наследников, независимо от возраста несовершеннолетних наследников.

Обязанности поручителя после смерти заемщика

Если у кредитора имелся поручитель, то в случае уклонения от уплаты долга со стороны наследников обязанность по оплате долга в некоторых случаях ложится на его плечи.

- По общим правилам,если в договоре не закреплено иного, то после смерти заемщика обязательства по кредитному договору прекращаются (п. 1 статьи 418 ГК РФ) и прекращается поручительство (п. 1 статьи 367 ГК РФ). Поэтому, если банк не сможет погасить остаток обязательств по кредиту из наследственного имущества, то он обязан будет его списать и никакие претензии в этом случае к поручителю предъявлены быть не могут.

- Аналогично обстоит дело, если ни один из наследников наследство не принял, тогда обязательства по кредитному договору прекращаются.

- Если в договоре будет прописана обязанность поручителя отвечать по обязательствам любого, кому перейдет долг, то банк вправе призвать поручителя к исполнению обязательств, если наследственного имущества не хватит для погашения долга.

- Если поручитель согласен нести ответственность за наследодателя (нового должника), то она ограничивается стоимостью унаследованного имущества. Однако после оплаты кредита поручителем, он имеет полное право через суд взыскать компенсацию с наследников.

- Аналогично обстоит дело, если у умершего заемщика не имеется наследников или ни один из них наследство не принял, тогда обязательства по кредитному договору прекращаются (п. 1 статьи 418 ГК РФ) и прекращается поручительство (п. 1 статьи 367 ГК РФ).

Проценты, пени, штрафы

Наследники могут и не знать об имеющемся кредите наследодателя и принять наследство. Об унаследованном долге и накопившихся кредитах они могут узнать от приставов, коллекторов или сотрудников банка, которые захотят получить причитающиеся им средства. Как правило, в подобных ситуациях помимо основного долга наследники получают «бонусом» штрафные санкции и проценты по кредиту. Но отказаться от них уже не могут, поскольку вступили в наследство или фактически стали пользоваться унаследованным имуществом.

В большинстве ситуаций через суд или путем переговоров с представителями банка наследники могут избавиться от штрафных санкций и некоторой части процентов, но заплатить оставшуюся часть долга придется.

Помните, что при наследовании долга кредитное обязательство не меняется. Изменяется только сторона в договоре (вместо умершего заемщика выступает его наследник). Соответственно все обязательства действуют на старых условиях, прописанных в существующем договоре. Поэтому за нарушение сроков исполнения обязательств банк может потребовать досрочного исполнения кредитных обязательств. Но договориться о реструктуризации долга, пересмотре процентов и о снижении штрафных санкций всегда нужно попытаться.

Поскольку пеня является штрафной санкцией и начисляется за умышленное неисполнение обязательств на виновную сторону, то в отношении наследников она может быть применена только с момента, когда он узнал о существующем долге.

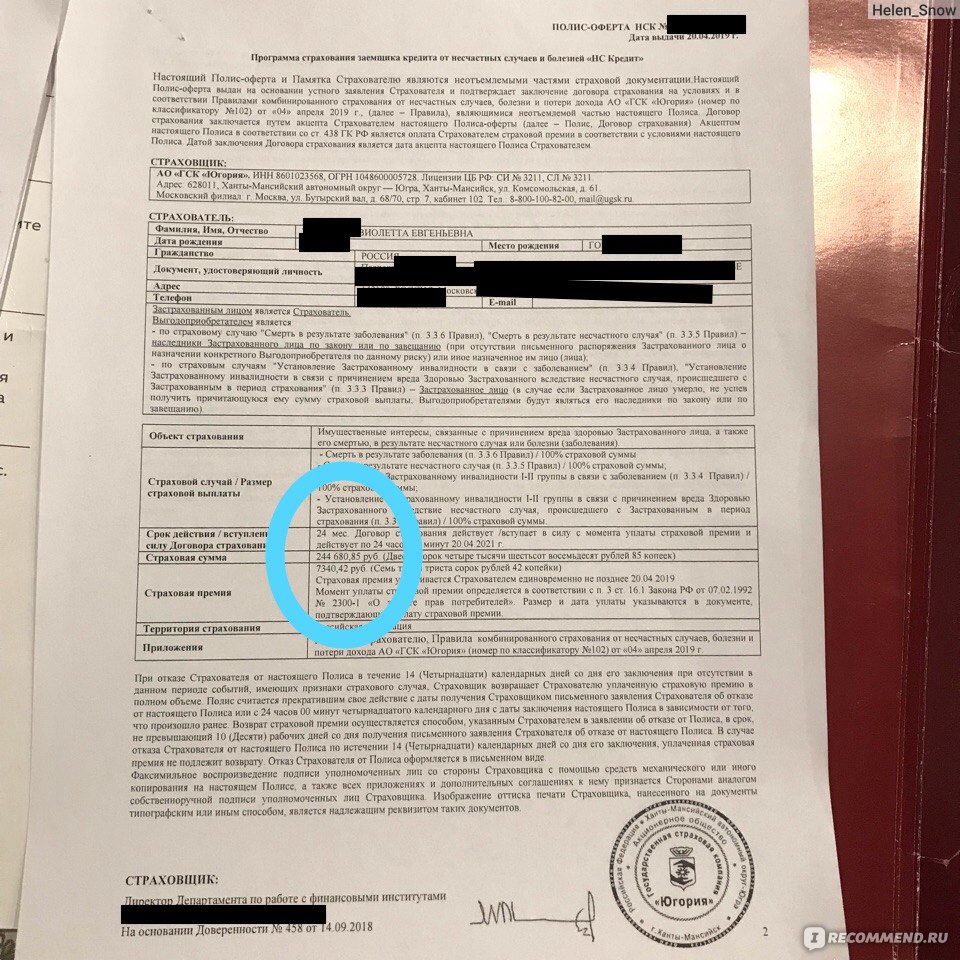

Если есть страховка

Намного легче тем наследникам, которые получили кредит вместе со страховкой. Практика страхования жизни и здоровья заёмщиков имеется у многих кредитных организации. При оформлении ипотеки страховка обязательна. Соответственно при наличии договора страхования страховщик возместит банку некоторую часть задолженности умершего наследодателя – заемщика. В некоторых случаях страховка покрывает всю сумму долга и наследникам не нужно ничего выплачивать.

Соответственно при наличии договора страхования страховщик возместит банку некоторую часть задолженности умершего наследодателя – заемщика. В некоторых случаях страховка покрывает всю сумму долга и наследникам не нужно ничего выплачивать.

Однако основной проблемой здесь может считаться то, что не каждая страховая компания рассматривает смерть в качестве страхового случая, например, по причине длительной болезни и отказывает в выплатах. Поэтому нужно внимательно читать страховой договор. В нем должны быть перечислены ситуации, которые не считаются страховыми случаями.

Поскольку розыск наследников – задача банка, то нередко банк может предъявить свои требования не к конкретному человеку, а к наследственному имуществу или к исполнителю завещания.

Отказ от наследства

От наследства по закону и по завещанию можно отказаться. Не допускается отказ, от какой–то части наследства. Наследник либо наследует целиком (или соразмерно своей доли) и долги и имущество, либо отказывается от всего. Сделать это необходимо в срок равный 6 месяцам. Для этого придется обратиться в нотариальную контору по месту открытия наследства.

Искать решение самому или доверить работу юристу?

Лучше доверьте работу по банкротству и долгам юристу или адвокату.

Поверьте, он знает тонкости и нюансы, которые помогут

Вам не только сохранить время, но избежать критических ошибок.

А найти опытных юристов из любого города России Вы сможете на ЮрПроводнике.

Найти юриста

Поиск по опытным юристам и адвокатам недалеко от Вас

Иногда суд, при подаче соответствующего заявления от наследника, может продлить этот срок и принять отказ от наследства позднее. Отказ от наследства несовершеннолетнего наследника признается только с разрешения органов опеки и попечительства. При этом решающим фактором для опеки становится соотношение размера долга и стоимости получаемого (в целом) наследства. Отказ от наследства не является окончательным. Наследник может передумать в течение полугода со дня смерти наследодателя и принять его. Для этого следует обратиться к тому же нотариусу и подписать новое заявление о вступлении в права наследования.

Отказ от наследства несовершеннолетнего наследника признается только с разрешения органов опеки и попечительства. При этом решающим фактором для опеки становится соотношение размера долга и стоимости получаемого (в целом) наследства. Отказ от наследства не является окончательным. Наследник может передумать в течение полугода со дня смерти наследодателя и принять его. Для этого следует обратиться к тому же нотариусу и подписать новое заявление о вступлении в права наследования.

Выводы

- Если вы узнали, что вместе с унаследованным имуществом получили кредитные обязательства, не спешите отказываться от них. Просчитайте стоимость того, что получите и вычтите то, что необходимо отдать банку. Если сумма кредитных обязательств существенно меньше стоимости наследства, то смело вступайте в наследство.

- Банк имеет право требовать с наследника погашения только той суммы долга, которая образовалась на момент открытия наследства. Пени и прочие штрафные санкции применяются только к недобросовестному заемщику, а значит, наследник может их снизить или вовсе исключить через суд или путем переговоров с представителями банка.

- Если наследников, несколько, то каждый из них отвечает по долгам наследодателя в пределах унаследованного имущества (доли). Соответственно обязательства не могут быть возложены только на одного из наследников.

- Отказ от наследства оформляется по определённым правилам: у нотариуса и в течение 6 месяцев с момента открытия наследства.

- Свои особенности имеет и наследование долгов несовершеннолетними. Здесь значение имеют органы опеки и представители несовершеннолетнего наследника.

- При наличии поручителя обязательства могут быть переведены на него при наличии согласия. В дальнейшем наследник выплачивает долг поручителю, а не банку или это происходит на основании судебного акта.

- Существенно облегчит жизнь наследников наличие страховки, за счет которой можно снизить размер долга или полностью его погасить, если договор страхования не содержит иных указаний.

Заемщик умер — кто погашает кредит | Consulting & Brokerage

Долги наследуются так же, как и другое имущество. Начисление процентов по кредиту прекращается со дня смерти заемщика. Срок требования уплаты кредита наследниками у банка ограничен. Поручитель несет ответственность за погашение кредита умершего заемщика лишь при наличии согласия отвечать за нового должника.

Заемщик умер, дальнейшие шаги наследников

Если известно о наличии кредита, обязательно необходимо

письменно

уведомить банк о смерти заемщика и предоставить копию свидетельства о смерти. Банк прекращает начисление процентов по кредиту со дня смерти заемщика. Сумма задолженности по кредиту фиксируется на полгода до принятия наследства родственниками.

После вступления в наследство кредит погашают наследники: либо одной суммой, либо периодическими платежами, подписав дополнительное соглашение с банком.

Задолженность по кредиту погашается наследниками пропорционально и в пределах стоимости полученного имущества.

Если наследники отказываются погашать кредит добровольно, банк вправе обратиться в суд для взыскания имущества, полученного в наследство.

Наследники не платят по обязательствам умершего родственника, если отказываются от получения

всего

наследства. То есть, если после родственника в наследство досталось несколько квартир и кредит на покупку еще одной, то нужно отказаться от всей недвижимости, а не только от одной ненужной квартиры.

Если наследникам

о кредите не известно

. Можно сделать письменные запросы в крупнейшие банки по месту проживания, приложив свидетельство о смерти. Или получить решение суда на предоставление информации о кредите в Бюро кредитных историй.

Приняли наследство, а позже выяснилось что у умершего был кредит

Необходимо отправить в банк

письменное

заявление с просьбой списать начисленные проценты, комиссии и неустойку за период со дня смерти заемщика, обязательно приложить свидетельство о смерти.

Далее наследнику стоит проверить сроки, установленные ст. 1281

ГКУ

, в течение которых банк вправе требовать погашение долга умершего заемщика. Такой срок ограничивается шестью месяцами со дня когда банк узнал о смерти заемщика или одним годом после окончания срока кредитования (или истечения срока действия кредитной карты).

Если указанные сроки не истекли, наследник обязан выплатить задолженность по кредиту, но лишь в пределах стоимости полученного в наследство имущества.

Кредит умершего обеспечен поручительством

Здесь все зависит от условий договора

поручительства

. Если прописано согласие поручителя отвечать за исполнение кредитного договора за любого должника в случае перевода долга или смерти заемщика, то поручитель несет ответственность за выполнение обязательства наследниками (ч. 3 ст. 559

ГКУ

).

Если в договоре отсутствует согласие поручителя обеспечивать выполнение обязательства новым должником, то поручительство прекращается со смертью заемщика (ст. 608, 523

ГКУ

).

Таким образом, на поручителя возлагается обязанность по погашению задолженности в случае смерти должника лишь при наличии у заемщика правопреемника, принявшего наследство, и согласия поручителя отвечать за нового должника, зафиксированное в договоре поручительства.

В случае смерти поручителя, его наследники не являются солидарными должниками по кредитному договору.

Кто в случае смерти заемщика выплачивает кредит банку

30 июня 2017 года

prosvet

7529

15

Кредиты в случае смерти заемщика предусматривают 2 варианта решения: перевод обязательств по кредитному договору на лиц, вступивших в права наследования либо несущих ответственность за исполнение обязательств; закрытие договора в силу не возможности исполнения долговых обязательств, иными словами «прощение долга».

Ответственность наследников

В большинстве случаев ответственность за долги по кредитам ложатся на плечи наследников. После того, как наследники вступают в права наследования, им переходят не только активы умершего, но и его обязательства. Происходит переоформление договора с банком на лицо (либо на группу лиц), которые обязуются исполнять кредитные обязательства.

Наследники вправе отказаться от наследства. Важно, в случае с составленным завещанием отказ необходимо оформить не позднее 6 месяцев после смерти заемщика. При отказе всех наследников, имущество и имущественные права вместе с обязательствами переходят государству в лице его уполномоченных органов. В дальнейшем банк будет вести диалог по возврату заемных средств с уполномоченным органом. Как выплатить кредит после смерти заемщика, вступая в права наследования?

- Направить документы в банк для уведомления.

- Необходимо переоформить кредит на себя либо на группу лиц, которые приняли наследство.

- Запросить списание процентов по займу с момента смерти до вступления в права наследования. В случае отказа со стороны банка, направить исковое заявление в суд.

- Погасить долг. Помните, сумма долга не может превышать стоимость полученных активов.

Если было поручительство, кто выплачивает кредит в случае смерти заемщика?

Поручитель – лицо, которое на добровольной основе поручилось за исполнение кредитного договора другого лица. На поручителя ложатся обязательства только по тому кредиту, под которым стоит его подпись, остальные долги к нему не относятся. В случае смерти заемщика поручитель выплачивает остатки долга, включающие в себя проценты, штрафы пени и дополнительные издержки которые пришлось понести банку для привлечения поручителя к ответственности.

Нечастым случаем выступает наличие созаёмщика – это физическое лицо, которое обладает долей долга (встречается в ипотечном кредитовании).

После смерти созаемщик обязуется вернуть долг, в пределах своей долги.

После смерти созаемщик обязуется вернуть долг, в пределах своей долги.В случае если поручитель или созаемщик не является наследником он все равно, обязан выплачивать долг перед кредитором. Но он имеет право требовать компенсацию с наследников соизмеримо с понесенными расходами. Зачастую компенсация происходит через суд, поскольку наследники отказываются от добровольных выплат. В 97% случаев возмещения материального ущерба созаемщику или поручителю осуществляется полном объеме.

Как избежать ответственности и не платить по счетам покойного?

На сегодняшний день единственным способом избежать от уплаты чужого долга – оказаться от прав наследования. В случае с завещанием, отказ необходимо оформить в письменном виде и заверить у нотариуса. Отказ от наследства возврату либо изменениям решения не подлежит. Следует отметить, что несовершеннолетние наследники вправе отказаться от завещания только с официального разрешения органов опеки и попечительства. Как было указанно выше, имущество и долги перейдут в уполномоченные органы власти. Банку придется решать вопрос с органами либо списать долг. Банк имеет право обратиться в суд для выставления имущества умершего на продажу с целью погашения долга.

Поручитель и созаемщик не сможет избежать от ответственности, отказавшись от наследства, поскольку они обязаны исполнять условия кредитного договора которые были заключены при жизни покойного.

Страховые и не страховые случаи

Нашумевшая страховка, которой все не довольны и стараются избежать ее оформления, покрывает долг перед банком при смерти заемщика. Страховая компания стает на первое место в очереди по возврату заемных средств кредитору, разумеется, если было заключено соответствующее положение и сметь человека попадает под определение «страховой случай». Страховка не распространяется, если человек покинул мир:

- на войне;

- в местах лишения свободы;

- суицид;

- гибель произошла при занятие экстремальным видом спорта;

- от венерической болезни;

- от хронических заболеваний;

- от радиации.

Если кредит не был застрахован, его выплачивают наследники, созаемщики или поручители. Страховые компании не торопятся выплачивать деньги, поэтому тщательно проверяют историю заемщика. Если не удалось сослаться на одни из вышеперечисленных пунктов, страховые компании закрывают долг перед банком. В случае нахождения одной из причин для уклонения от выплат, страховые непременно ими воспользуются и переведут обязательства в сторону иных лиц.

Если потребительский кредит был обеспечен залогом?

Легче всего гасятся займы, оформленные под залог собственности. Движимое и недвижимое имущество реализовывается и договор закрывается. После смерти заемщика залоговое имущество вместе с долгами переходит к наследникам. Также оно подлежит реализации с целью погашения долга. В случае если кредит был подкреплен залоговым имуществом (квартира, дом, участок, машина и иные виды), наследники вправе его выставить на продажу, чтобы закрыть долг, предварительно обговорив детали с банком.

Созаемщик и поручитель также вправе претендовать на возмещение расходов с залога.

Если не удалось договориться с кредитором о переоформлении ранее заключенного договора, банк выставляет залоговое имущество на продажу с целью закрытия долга. В случае если сумма за реализованное имущество оказалась выше долга, остаток средств передается наследникам.

Порядок начисления процентов

Несмотря на гибель клиента, банки продолжают начислять проценты в соответствие с кредитным договором. Более того, пока убитые горем родственники не задаются вопросом долга либо не подозревают о кредите усопшего, банки могут насчитывать штрафы и пени за просрочки платежей. Хотя это происходит в рамках закона, наследники смогу обжаловать лишние проценты и штрафы в суде. Банк будет вынужден аннулировать лишние проценты. Исключением являются созаемщики и поручители, поскольку они указаны в договоре, который самостоятельно подписали в момент заключения. Порядок действий для списания процентов по займу, за период от смерти заемщика до вступления в наследственные права.

Порядок действий для списания процентов по займу, за период от смерти заемщика до вступления в наследственные права.

- Получение свидетельства о смерти.

- Составление заявления о принятие наследства с нотариальным заверением.

- Прямое обращение в банк со свидетельством и заявлением, для списания процентов и перезаключения договора.

- В случае отказа списания процентов (что происходит в большинстве случаев), необходимо обратиться с иском в суд.

В большинстве случаев суд признает уважительную причину нарушения кредитного договора и обязует кредитора аннулировать ранее начисленные суммы и заморозить начисление ставки до момента вступления в права наследования. Также суд обязывает другую сторону исполнить кредитные обязательства и устанавливает сроки.

Исключением являются кредитные карты. Хотя они подходят под определения финансовых услуг, но проценты по ним не могут продолжать насчитываться, поскольку кредиткой может пользоваться только владелец. Со дня смерти человека карта подлежит закрытию. В случае задолженности по кредитной карте, она переходит на лицо несущее ответственность по долговым обязательствам заемщика.

Действующие законы и определения по теме

- Статьи Гражданского кодекса РФ: 323, 1117, 1151, 1156, 1158.

- «Выморочное имущество» Федеральный закон № 223-ФЗ и № 281-ФЗ.

Жизнь не может быть вечной, человек рано или поздно умирает. Ситуации, связанные со смертью заёмщика и потребительским кредитованием происходит не редко. Поэтому в Российском законодательстве предусмотрены определенные положения. Примите следующую информацию к сведению.

- Суд не считает кредитные обязательства, неразрывно связанными отношениями с личностью клиента, поэтому даже после гибели человека договор продолжает действовать.

- Проценты продолжают расти согласно условиям заключенного договора.

- Наследники несут материальную ответственность да долги усопшего, только в рамках имущества, которое перешло к ним с правами наследования (согласно статьи 1175 ГК РФ).

- Банки имеют право требовать от лиц, которые несут ответственность по долговым обязательствам: досрочного погашения долга; оплаты пени и штрафных санкций за просрочку платежей по кредиту (в пределах сроков исковой давности).

Изучив нормативные акты можно самостоятельно отстоять права и решить вопрос с банком. Но лучше воспользоваться услугами юриста. За небольшую плату специалист отстоит ваши права. В большинстве случаев расходы на юриста не только оправдывают ожидания, но позволяют сохранить средства которые могли быть потеряны в случае неверных действий.

Ирина г.Коломна

4

Работа с обратной ипотекой после смерти

Что мне делать после смерти с моей родительской обратной ипотекой и как поступить.

Обработка обратной ипотеки после смерти. Что мне делать после смерти родителей с Обратной ипотекой и что делать?

Этот вопрос очень распространен, поэтому я отправил сообщения после того, как последний домовладелец покинул дом. Это дает мне возможность объяснить, что эта обратная ипотека FHA имеет страхование FHA, что означает, что имущество не может быть передано в долг.Обращение с имуществом после смерти любимого человека может вызывать стресс. Если член семьи получил обратную ссуду, важно понимать, как обращаться с обратной ипотекой после смерти. Если вы переживший супруг, вам нужно знать свои возможности и обязанности. Если вы один из наследников, у вас есть определенные обязанности и решения, которые вам нужно будет принять. Хотите ли вы сохранить дом или нет, у вас есть варианты. Вы хотите быть уверены, что понимаете, что это такое.

Что делать с обратной ипотекой после смерти.Существует пять вариантов оформления обратной ипотеки после смерти заемщика.

Сохранять имущество. В этой ситуации вы должны выплатить ссуду полностью, но не более 95% от оценочной стоимости недвижимости.

Продам объект. Если дом стоит больше суммы ссуды, наследники могут продать дом, выплатить ссуду и оставить себе оставшуюся часть денег от продажи.

Завершите короткую продажу. Продать недвижимость за 95% от ее оценочной стоимости в рамках короткой продажи для погашения кредита.

Уходи прочь. Уход из дома приведет к потере права выкупа и снимет с себя любую ответственность по выплате ссуды.

Подписать акт об обращении взыскания. Это возвращает собственность кредитору. Это позволяет дому подлежать обращению взыскания по ипотеке и дает продавцу собственность для погашения ссуды.

Обратный ипотечный кредит после смерти Timeline

Вот график того, что ожидать от обратной ипотеки после смерти.

30 дн.В течение 30 дней с момента получения уведомления о смерти заемщика обслуживающая организация отправит в собственность уведомление о подлежащей оплате и подлежащем оплате вместе с информацией об обратной ссуде и критериях приемлемости для периода отсрочки обратной ипотеки после смерти.

60 дн. В течение 30 дней с момента получения надлежащего и подлежащего оплате уведомления, имущество должно ответить на уведомление письмом о намерениях в отношении собственности. Кроме того, залогодержатели должны получить оценку собственности не позднее, чем через 30 дней после отправки уведомления о сроках оплаты.Оставшийся в живых супруг, не имеющий займов, может подать заявление об отсрочке, если они соответствуют требованиям.

2-6 мес. За это время имение может продать дом или иным образом погасить ссуду. Имейте в виду, что в это время начисляются проценты по кредиту.

6 мес. В течение шести месяцев после смерти последнего оставшегося в живых ипотекодателя кредитор может начать процедуру обращения взыскания, если кто-то не выплатит сумму кредита. Если была предоставлена отсрочка, то процедура обращения взыскания может начаться через шесть месяцев после окончания отсрочки.

12 мес. Имущество может подать заявку на два продления с интервалом в 3 месяца. Это дает им до 12 месяцев после смерти заемщика, чтобы продать собственность или погасить ссуду.

Ответственность супруга за обратную ипотеку после смерти заемщика

Когда один из супругов умирает, но оставшийся в живых супруг является заемщиком по обратной ипотеке, условия ссуды не меняются. Также оставшийся в живых супруг может продолжать жить в доме.

Если оставшийся в живых супруг не является заемщиком, то залогодержатель направит письмо с указанием требований в отношении периода отсрочки до наступления срока погашения ссуды.Если супруг (а) не выполняет требования о периоде отсрочки, у него есть 30 дней, чтобы исправить ситуацию. В противном случае будет выдано уведомление о том, что ссуда подлежит выплате.

После получения уведомления о том, что ссуда подлежит выплате, супруг (а) может решить продать дом, передать собственность кредитору или оставить дом себе, заплатив обратную сумму ссуды.

В течение времени после смерти заемщика супруг должен содержать имущество и платить налоги на имущество.Невыполнение этого требования может повлечь за собой судебный иск против супруга со стороны обслуживающего лица. Это может привести к потере права выкупа собственности.

Ответственность наследников за обратную ипотеку после смерти заемщика

После смерти заемщика наследники получат письмо от кредитора. В письме будет представлена информация о состоянии заемщика, подробная информация об обратной ипотеке и возможные варианты погашения ссуды.

Наследники обязаны ответить обслуживающему лицу ссуде с намерением сохранить имущество, продать его или передать его обслуживающему лицу.Вот несколько советов для детей пожилого возраста, как обращаться с обратной закладной после смерти.

Для сохранения имущества необходимо погасить ссуду. Стоимость выплаты ссуды никогда не превышает 95% оценочной стоимости дома, даже если сумма ссуды больше. Если стоимость имущества превышает причитающуюся сумму, наследники могут продать дом и оставить себе разницу.

Если дом не стоит столько, сколько ссуда, наследники могут подписать акт взамен обращения взыскания.Это передает дом кредитору, который продаст его, чтобы вернуть свои деньги. Если остаток по кредиту превышает стоимость дома, вы не должны ничего дополнительно, выбрав этот вариант.

Что бы вы ни выбрали, поддержание хорошего взаимодействия между вами и кредитным агентом является обязательным условием. При наличии надлежащей документации у вас может быть до года, чтобы продать дом, прежде чем его нужно будет передать. Если вы не предоставите надлежащую документацию, специалист по обслуживанию ссуды может начать процедуру обращения взыскания в течение шести месяцев.

Факты об обратной ипотеке, которые не заемщики должны учитывать

Вот несколько вещей, которые вам необходимо знать перед тем, как унаследовать обратную ипотеку после смерти заемщика.

Понимание обратной ипотеки. Большинство обратных ипотечных кредитов — это конверсионные ипотечные кредиты собственного капитала (HECM), которые подпадают под действие правил FHA. Не-HECM могут не следовать этим же правилам. Поговорите со специалистом по ипотеке, бухгалтером и другими доверенными консультантами, которые помогут вам разобраться в тонкостях обратной ипотеки.

Свяжитесь с кредитным агентом. После смерти заемщика для обеспечения плавного перехода жизненно важно поддерживать хорошие связи со службой поддержки ссуды.

Продам объект. Если сумма ссуды меньше, чем стоит дом, то продажа собственности может иметь наибольший смысл. Вот несколько советов при продаже дома по обратной ипотеке.

Без права регресса. Обратная ипотека — это ссуда без права регресса. Это означает, что заемщики никогда не несут ответственности за более чем 95% оценочной стоимости дома.Даже если сумма кредита превышает эту сумму.

Как избежать негативных финансовых последствий. Вы можете избежать ответственности по выплате суммы ссуды, включая негативные финансовые последствия превышения суммы ссуды над стоимостью дома, заполнив акт вместо взыскания права выкупа, короткую продажу или уйдя из дома. Это позволит обслуживающему ссуду лицу начать процедуру обращения взыскания.

Это позволит обслуживающему ссуду лицу начать процедуру обращения взыскания.

Шесть месяцев на завершение сделки. После того, как вы решили продать недвижимость или выплатить ссуду, у вас есть шесть месяцев после смерти заемщика для завершения сделки.По истечении этого времени обслуживающий ссуду агент может приступить к обращению взыскания.

Продление времени. Если вам нужно дополнительное время для вывода на рынок и продажи собственности до начала процедуры обращения взыскания, вы можете запросить до двух продлений на 90 дней. Это требует одобрения HUD.

Как избежать потери права выкупа. Если вы не ответите на должное и подлежащее оплате уведомление, если дом не будет продан до истечения срока вашего продления или налоги на имущество и страхование не уплачены, то обслуживающий ссуду специалист может начать обращение взыскания.Работайте в тесном сотрудничестве со своим кредитным агентом, чтобы обеспечить правильное заполнение всей документации, чтобы избежать преждевременного обращения взыскания. написано РАЛЬФОМ МИЛЛЕРОМ.

Администрация малого бизнеса выдает процедурное уведомление, связанное со сменой владельца ссуды ГЧП

Уведомление SBA описывает три обстоятельства, при которых «смена владельца» будет считаться произошедшей:

1) Не менее 20% обыкновенных акций — или другой доли владения — заемщика, осуществляющего ГЧП, проданы или переданы иным образом (за исключением переводов, осуществленных посредством дарения или передачи по завещанию после смерти владельца).Это обстоятельство включает в себя публично торгуемые компании и применяется независимо от того, было ли изменение осуществлено посредством одной или нескольких транзакций. Этот триггер «смены владельца» также будет применяться к транзакциям, в которых смена владельца завершена между существующими владельцами или аффилированными лицами.

2) Не менее 50% FMV активов предприятия продано или передано.

3) Заемщик в рамках ГЧП объединяется (даже если заемщик в рамках ГЧП является выжившим предприятием) — или с другим предприятием

В таких обстоятельствах получатель ссуды ГЧП должен уведомить своего кредитора в письменной форме, чтобы уведомить кредитора о предлагаемой сделке и предоставить кредитору все соответствующие документы. Если вексель ГЧП заемщика был полностью удовлетворен, нет никаких ограничений на смену владельца, пока вексель ГЧП был погашен полностью или процесс прощения ссуды был завершен и SBA перечислило средства соответствующему кредитору в полном удовлетворении Примечание о ГЧП. Однако следует отметить, что неясно, как заемщик сможет определить, действительно ли его кредитор получил средства от SBA для завершения процесса прощения ссуды в рамках ГЧП. Кроме того, несколько кредиторов еще не открыли свои порталы прощения ссуд, и поэтому подача им заявления в настоящее время невозможна.

Если вексель ГЧП заемщика был полностью удовлетворен, нет никаких ограничений на смену владельца, пока вексель ГЧП был погашен полностью или процесс прощения ссуды был завершен и SBA перечислило средства соответствующему кредитору в полном удовлетворении Примечание о ГЧП. Однако следует отметить, что неясно, как заемщик сможет определить, действительно ли его кредитор получил средства от SBA для завершения процесса прощения ссуды в рамках ГЧП. Кроме того, несколько кредиторов еще не открыли свои порталы прощения ссуд, и поэтому подача им заявления в настоящее время невозможна.

Если нотификация ГЧП еще не была полностью удовлетворена, в уведомлении SBA указаны случаи «смены собственника», которые требуют предварительного одобрения SBA, и те, которые этого не делают. Следующие условия должны быть выполнены, чтобы позволить кредитору ГЧП утвердить «смену собственника» и обойти любое необходимое предварительное одобрение таких изменений со стороны SBA:

1) Изменение структурировано как продажа или передача обыкновенных акций или другой доли участия в капитале — или как слияние — и передается менее 50% акций / доли владения.В качестве альтернативы, если заемщик ГЧП заполнит свое заявление о прощении и внесет средства на счет условного депонирования, контролируемый Кредитором, для полного непогашенного остатка ссуды ГЧП, одобрение SBA не потребуется.

2) Изменение структурировано как продажа актива (более 50% справедливой рыночной стоимости активов заемщика в рамках ГЧП), и Заемщик заполняет заявление о прощении, и создается счет условного депонирования для непогашенного остатка ссуды.

Если описанные выше обстоятельства не могут быть выполнены, потребуется предварительное одобрение передачи со стороны SBA.В таком случае Кредитор не может принять решение об одобрении и должен подать запрос на одобрение в SBA, включая различные документы, указанные в уведомлении. Утверждение SBA может потребовать дополнительных мер безопасности по непогашенной ссуде в качестве условия для предоставления одобрения и разрешения закупающей / приобретающей организации взять на себя ответственность по ссуде. В уведомлении указано, что проверка SBA и определение применимого «перехода в собственность» произойдет в течение 60 дней с момента получения запроса от Кредитора, поэтому выполнение таких транзакций может быть значительно отложено.

Независимо от того, требуется ли одобрение SBA, заемщик ГЧП и / или объединенное предприятие будут нести ответственность по всем обязательствам по ссуде, а новое право собственности будет подлежать регрессу в случае любого несанкционированного использования средств ссуды.

Руководство, содержащееся в этом процедурном уведомлении, было адресовано сотрудникам SBA и кредиторам ГЧП. Никаких дополнительных указаний для Заемщиков в разделе «Часто задаваемые вопросы», уведомлениях или нормативных актах пока не поступало.

Уведомление о процедуре находится здесь.

Если у вас возникнут какие-либо вопросы относительно этой информации, обратитесь к своему адвокату Archer или любому члену оперативной группы Archer по COVID-19.

Что произойдет, если соучастник по студенческой ссуде умрет?

Смерть соруководителя может иметь серьезные последствия для предоставленной студенческой ссуды, даже если у вас есть текущие платежи.

Нижняя строка сначала

Если у вас есть со-подписчик по частной студенческой ссуде, вы можете столкнуться с неприятным сюрпризом, если он умрет.Это потому, что многие кредитные договоры с соруководителем содержат пункт о том, что произойдет в случае его смерти. В некоторых случаях в контракте указывается, что ссуда автоматически переходит в невыполнение обязательств, если соучастник уходит из жизни.

Это может серьезно повлиять на любые частные студенческие ссуды. Хорошей новостью является то, что многие кредиторы добровольно ослабили свои правила автоматического дефолта [1] . Плохая новость заключается в том, что это не федеральный закон, поэтому у вас может быть кредитор, который все еще использует эту практику. Это также важно учитывать, если вы собираетесь попросить кого-нибудь подписать для вас контракт.

Вот два вопроса, которые Debt.com получил, относительно того, что произойдет, если соискатель студенческой ссуды умрет. Эндрю Пентис из Student Loan Hero дает отличное объяснение того, что делать, если вы уже оказались в такой ситуации. Затем я заранее объясняю, почему вы хотите избежать этого, и варианты, которые вы можете рассмотреть вместо этого.

Содержание

Что делать, если соискатель студенческой ссуды умирает

Вопрос: Моя мать подписала студенческую ссуду для моей дочери.Она умерла два года назад. Моя дочь не выплатила студенческие ссуды из-за финансовых проблем. Я только что получил по почте извещение о взыскании долга с именем моей мамы. Как мы можем с этим справиться? — Карен Б. в Медфорде, Массачусетс

Эндрю Пентис, эксперт по личным финансам и сертифицированный консультант по студенческим займам в

Student Loan Hero , отвечает…

Дорогая Карен,

До 2016 года крупные банки немедленно размещали Студенческая ссуда заемщика в случае невыполнения обязательств при обнаружении смерти другого лицаБлагодаря усилиям Бюро финансовой защиты потребителей такая практика «автоматического дефолта» в основном устарела. [2]

Десять кредиторов, предлагающих частные студенческие ссуды, согласились прекратить практику автоматического дефолта, в том числе:

- Wells Fargo

- PNC Bank

- Discover

- Sallie Mae

Конечно, не все кредиторы добровольно согласились принять эту политику. Таким образом, в зависимости от вашего кредитора, автоматический дефолт может быть записан в ваш кредитный договор.

В остальном, однако, похоже, что кредит вашей дочери уже был на грани дефолта еще до кончины вашей матери.

Хотя отстранить вашу мать от ссуды должно быть легко — и запретить рассылку писем о взыскании долга на ее имя — вашей дочери все равно нужно будет придумать ответ для выплаты.

Отстранение совладельца от студенческой ссуды в случае его смерти

Как соавтор, ваша мать несла такую же юридическую ответственность за выплату ссуды, как и ваша дочь, основной заемщик.Однако частные кредиторы теперь часто удаляют соавтора из кредитного договора после его смерти. Это означало бы, что ваша дочь должна была нести единоличную ответственность за выплату после смерти ее бабушки. По всей вероятности, ей не придется нанимать нового сотрудника.

Однако, если кредитор вашей дочери и коллекторское агентство не были проинформированы о смерти вашей матери, это могло бы объяснить, почему оно отправило уведомление о взыскании долга на ее имя.

Прежде чем принимать какие-либо другие меры, вашей дочери следует ознакомиться со своим соглашением о ссуде на обучение.В ее простом векселе могла быть формулировка, относящаяся к случаям смерти соправителя.

В редких случаях с более мелкими и менее щепетильными кредиторами переход соруководителя все еще может вызвать автоматический дефолт. Это означает, что остаток подлежит оплате в полном объеме и что банк-кредитор может подать иск о взыскании его. Если юридический работник сбивает вашу дочь с толку, а ее кредитор оказывается бесполезным, вы можете обратиться за помощью к консультанту по студенческим займам или юристу.

Изучив данные о кредите, ваша дочь может сообщить своему кредитору, что ее соруководитель скончался.Это уберет имя вашей матери из долга. Вашей дочери, возможно, придется предоставить свидетельство о смерти или другое доказательство, чтобы остановить в будущем письма о взыскании долгов.

Обработка погашения ссуды в случае смерти соавтора

Даже если бабушка не выступает в качестве ссайнера, вашей дочери все равно придется заниматься выплатой. Она захочет двигаться дальше, потому что дефолт по частному студенческому кредиту влечет за собой серьезные последствия, включая потерю кредита и, возможно, сокращение заработной платы.

Опять же, обращение вашей дочери к кредитору — первый разумный шаг.

Разработайте план погашения с кредитором

Если долг уже был размещен в коллекторском агентстве, возможности вашей дочери могут быть ограничены. Тем не менее, стоит обратиться к ее банку, кредитному союзу или онлайн-кредитору и выразить свое желание вернуться на правильный путь.

В некоторых случаях частные кредиторы предлагают отсрочку для заемщиков, испытывающих экономические трудности. SoFi, например, предлагает проблемным заемщикам программу погашения на основе дохода, которая ограничивает ежемесячные платежи в процентах от дохода заемщика.Он аналогичен плану погашения на основе дохода для федеральных займов . Компромисс заключается в том, что более длительное погашение является более дорогим погашением из-за начисления процентов.

Рефинансируйте студенческую ссуду у нового кредитора

Если кредитор вашей дочери уже не предлагает поддержки, она может попытаться рефинансировать ссуду у нового частного кредитора. Благодаря рефинансированию студенческой ссуды ваша дочь может сократить свой ежемесячный платеж до более приемлемой суммы. Она также будет свободна выбрать кредитора, предлагающего более надежную защиту от погашения, включая воздержание, в случае, если ее финансовые проблемы сохранятся.

Однако, чтобы иметь право на рефинансирование, вашей дочери, вероятно, потребуется новый партнер. Почти наверняка ее невыплаченная ссуда нанесла ущерб ее кредитному рейтингу, что является ключом к праву на рефинансирование.

Переговоры с коллекторским агентством

Если, несмотря на финансовые проблемы, у вашей дочери есть немного наличных, она могла бы привлечь коллекторское агентство своего кредитора к переговорам об урегулировании . Возможна досрочная выплата или измененный план выплат.Только не забудьте записать всю переписку, так как бумажный след может защитить вашу семью в будущем.

Не существует идеального решения проблемы непогашенной задолженности, особенно в случае смерти соправителя.

Помимо эмоциональных потерь, потеря любимого человека часто сопровождается финансовыми головными болями. К счастью, у вашей дочери есть пути вперед.

Варианты, которые следует рассмотреть перед создателем студенческой ссуды

Вопрос: Я собираюсь получить степень магистра, но я исчерпал все свои государственные студенческие ссуды.Я получил все стипендии, которые собираюсь получить. Я уже работаю на двух подработках. Итак, мне нужен частный студенческий заем. Но это все та же «Уловка 22»: у меня недостаточно денег, чтобы заставить банк давать мне деньги.

Моей тете только что поставили диагноз рак, и это плохо. У нее может быть год. Она в шутку сказала, что подпишет за меня ссуду, и удачи в получении от нее денег, если я не смогу его вернуть. (Что я, вероятно, не могу.)

Звучит как отличная лазейка.Как ты думаешь, Говард?

— Пол в Оклахоме

Говард Дворкин CPA отвечает…

Что я думаю? Во-первых, я выражаю сочувствие вашей тете. Во-вторых, вы сказали, что ваша тетя шутила. Я склонен согласиться с тем, что это лучше смех, чем план.

Вот проблема: когда ваша тетя умирает, ссуда не возвращается.

Похоже, вы знаете, что будете нести ответственность за платежи, Пол. По словам эксперта по студенческим займам Хизер Джарвис …

, вы можете не знать этого. Смерть заемщика или соавтора может вызвать дефолт.Это означает, что весь баланс подлежит оплате немедленно, даже если оставшаяся в живых подписывающая сторона всегда производила платежи вовремя.

Хотя постановление CFPB от 2016 года заставило некоторых кредиторов согласиться прекратить эту практику, это не закон. Таким образом, в зависимости от кредитора, в кредитный договор может быть включена оговорка об автоматическом неисполнении обязательств.

Более того, даже если в контракте не содержится оговорка об автоматическом неисполнении обязательств, владелец ссуды может воспользоваться имуществом вашей тети. Если она планировала оставить деньги вам или другим своим родственникам, их может остаться совсем немного или вообще ничего.Вы же не хотите лишать себя наследства только для того, чтобы получить степень.

В краткосрочной перспективе шутка вашей тети — хороший способ получить ссуду, на которую в противном случае вы бы не имели права. Но в конечном итоге оно того не стоит. Итак, что еще можно сделать?

Как избежать необходимости в грузоотправителе, когда вы закончите свое образование

Я консультировал людей на вашем месте раньше, и совет обычно сводится к следующему: Рассмотрите возможность отсрочки вашего обучения .

Ищите работу на полный рабочий день с самой высокой годовой зарплатой, какую только можете найти.

У вас уже есть степень бакалавра, поэтому найдите работу на полный рабочий день и сэкономьте деньги, прежде чем вернуться в аспирантуру.Многие эксперты в области образования и финансов считают, что это не только помогает вам сэкономить деньги, но и помогает вам повзрослеть.