Умер заемщик: Верховный суд разъяснил, что делать с доставшимися в наследство кредитами — Российская газета

ответственность наследников по долгам умершего

Смерть человека – это трагедия для близких. Но жизнь продолжается, и у наследников возникает новая задача: как правильно распорядиться имуществом и обязательствами ушедшего из жизни. О том, как следует поступать в случае, если умерший взял микрозаём в МФО, расскажем в этой статье.

Ответственность наследников по долгам умершего

Те, кто считает, что со смертью заёмщика его обязательства по выплате долга прекращаются, а наследникам не нужно ни о чём заботиться, заблуждаются.

Ст. 1112 ГК РФ устанавливает, что в состав наследства включается как имущество ушедшего из жизни, так и его обязательства.

Таким образом, к наследникам вместе с активами переходят долги наследодателя.

Ответственность наследников по долгам умершего регламентируется ст. 1175 ГК РФ. Отметим три важных обстоятельства:

- Ответственность наступает в случае, если наследство принимается. При отказе наследника вступить в права наследования он теряет права на имущество умершего, но вместе с тем избавляется и от обязанности исполнения его обязательств.

- Если наследство принимается, то ответственность по долгам умершего ограничивается стоимостью принятого имущества.

- Кредиторы вправе предъявить требование исполнить обязательства умершего должника лицам, принявшим наследство, до окончания сроков исковой давности.

Проблема может возникнуть с получением информации о долгах умершего: как узнать, что он занимал деньги в МФО, сколько и на каких условиях? Прежде всего нужно вспомнить, не возникала ли раньше эта тема в разговорах, и внимательно ознакомиться с документами, которые удастся разыскать. Но при этом следует иметь в виду, что не все договоры составляются в бумажной форме, некоторые микрозаймы оформляются онлайн. Можно направить запрос в бюро кредитных историй и получить выписку с информацией о текущей долговой нагрузке.

Если удалось установить, что умерший взял микрозаём, то правильным будет обратиться в микрофинансовую организацию и известить её о кончине заёмщика. Если этого не сделать в надежде, что долг «рассосётся» сам собой, то через какое-то время можно оказаться участником судебных разбирательств.

Принять наследство или отказаться?

С учётом требований законодательства, перед наследниками умершего, взявшего микрозаём в МФО, возникает вопрос – принять свою часть наследства или отказаться от неё? Ответ на него зависит от соотношения стоимости принимаемого имущества и размера обязательств наследодателя.

Если долги умершего равны или превышают стоимость такого имущества, то в этом случае принимать наследство имеет смысл только в случае, если оно дорого, как память. Материальная выгода от новоприобретений будет обнулена расходами по исполнению обязательств. Если же наследство солидное (недвижимость, другие дорогостоящие предметы или драгоценности) и его стоимость с лихвой перекрывает долг, то его однозначно следует принять.

Проценты и штрафы после смерти заёмщика: платить или не платить?

По выданным микрозаймам начисляются проценты, которые заёмщики должны выплачивать по условиям договоров. Правда, это делается не всегда: например, жители Санкт-Петербурга могут получить микрозаймы без процентов; встречаются аналогичные предложения и в других населённых пунктах страны. Заимствование на таких условиях осуществляется, как правило, при первом обращении в МФО. Вторичные микрозаймы оформляются с процентами, которые заёмщик должен выплатить, как и штрафы за просрочку платежей.

Заимствование на таких условиях осуществляется, как правило, при первом обращении в МФО. Вторичные микрозаймы оформляются с процентами, которые заёмщик должен выплатить, как и штрафы за просрочку платежей.

Должен ли наследник выплачивать проценты и штрафы, если учитывать то, что микрозаймом он не пользовался? Ответ прост – должен, поскольку они входят в состав обязательств умершего заёмщика.

Правда, от погашения долга, включая проценты и пени, можно попробовать отказаться, но в этом случае кредитор наверняка обратится с иском в суд о взыскании задолженности. Возможно, суд снизит размер выплат, взвесив все обстоятельства по делу, но эта овчинка стоит выделки при условии, что есть веские основания рассчитывать на существенную экономию.

Заключение

Вступать в права наследства нужно осмотрительно. Первым делом стоит собрать исчерпывающую информацию и документы об активах и обязательствах умершего. И если обнаружится, что у него был оформлен микрозайм, то теперь вы знаете, как действовать в такой ситуации.

Что делать, если вы получили по наследству долги по кредиту?

У меня недавно умер отец. У него остались 2 кредита. В банке говорят, что я теперь должен платить за него. Правда ли это?

Да, к сожалению, это так. По нашему законодательству наследникам достается не только какое-то имущество их умершего родственника, но и его долги (статья 1112 ГК РФ). Однако по наследству передаются не любые долги, а только те, которые неразрывно связаны с личностью наследодателя (умершего). Например, долги по алиментам по наследству не передаются, а вот долги по кредитным договорам наследуются. В статье 1175 ГК РФ также сказано, что все имеющиеся наследники должны погашать долги солидарно, но только в объемах наследственного имущества.

Если в составе наследства больше долгов, чем имущества, наследникам стоит подумать о том, чтобы вообще не принимать наследство. В этом случае они не получат никакого имущества, но и долги умершего покрывать не обязаны.

Если у вас умер родственник, и вы будете его наследником по закону или завещанию, вам придется рассчитываться по его кредитным долгам. Рекомендуем для начала сделать следующее.

Постарайтесь собрать максимум информации о тех долгах, которые могли остаться у вашего родственника:

- наведите справки в управляющей компании про наличие долгов по оплате коммунальных услуг;

- уточните на последнем месте работы умершего, не делали ли из его зарплаты каких-либо удержаний в пользу судебных приставов;

- внимательно изучите все документы умершего и посмотрите, нет ли там кредитных договоров, квитанций об оплате кредита, писем из суда, службы судебных приставов, от коллекторов;

- поспрашивайте других родственников или близких друзей умершего про его проблемы с долгами.

Кроме того, рекомендуем проверить вашего родственника по Банку данных исполнительных производств службы судебных приставов, а также по сайтам судов по месту жительства умершего. Например, если он жил в Вологде, проверьте сайт Вологодского городского суда и мирового судьи (участок можно определить по адресу на сайте ГАС Правосудие). На сайте ГИБДД проверьте административные штрафы по номеру машины умершего.

Например, если он жил в Вологде, проверьте сайт Вологодского городского суда и мирового судьи (участок можно определить по адресу на сайте ГАС Правосудие). На сайте ГИБДД проверьте административные штрафы по номеру машины умершего.

Если вы нашли какие-то документы по кредитам у вашего наследодателя, в том числе кредитные договоры, судебные повестки, постановления судебных приставов, ваши действия следующие.

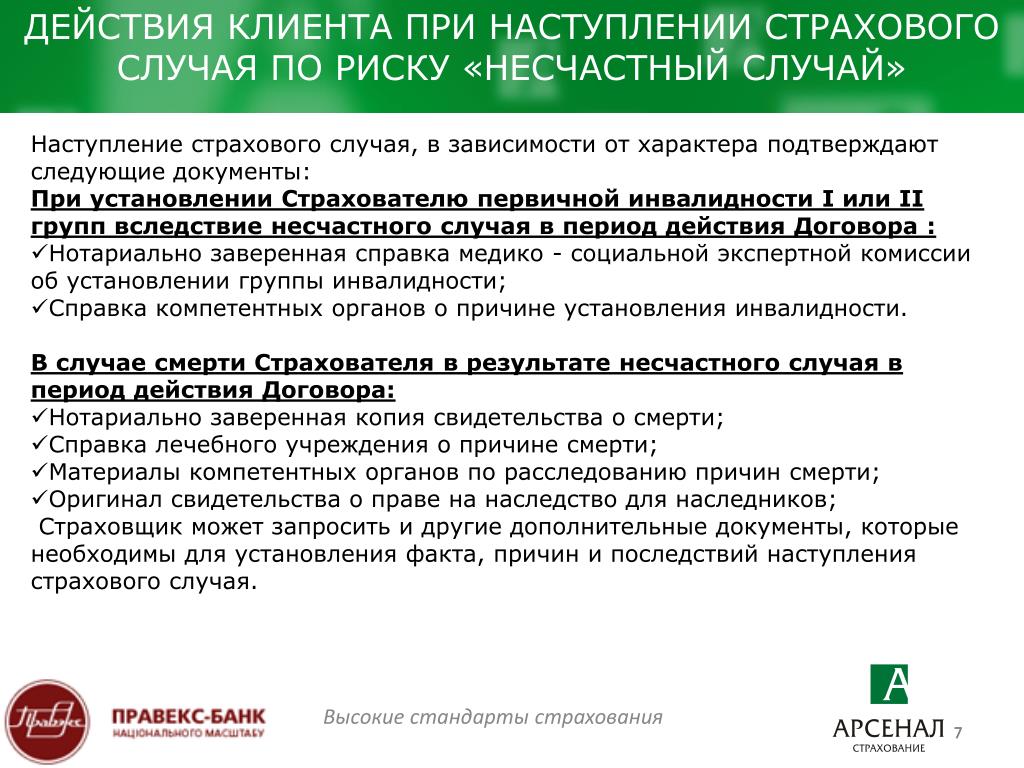

Проверьте наличие страховки по кредиту

В последние несколько лет банки активно предлагают своим заемщикам страхование от несчастных случаев и болезней. В большинстве случаев люди недовольны навязанными страховками, однако иногда такая страховка бывает крайне кстати. Чаще всего заемщиков страхуют от рисков смерти или нетрудоспособности в результате болезни или несчастного случая.

Обратите внимание на текст кредитного договора (иногда там прописывается пункт о страховании), все приложения к нему — страховые полисы, памятки застрахованного, правила страхования и т. д. Если страховка есть, вам нужно проверить, от чего был застрахован заемщик, что считается страховым случаем, на какой срок была оформлена страховка, что делать при наступлении страхового случая.

д. Если страховка есть, вам нужно проверить, от чего был застрахован заемщик, что считается страховым случаем, на какой срок была оформлена страховка, что делать при наступлении страхового случая.

Если страховка действующая, вам необходимо будет обратиться в соответствующую страховую компанию с заявлением о страховой выплате. Перечень документов для получения страховой выплаты можно посмотреть в памятке застрахованного или правилах страхования, на сайте страховой компании или позвонить на горячую линию.

Порядок и сроки получения страховой выплаты зависят от того, кто назначен выгодоприобретателем:

- если выгодоприобретатель банк, страховая компания будет перечислять страховую выплату в пользу банка в счет погашения кредита умершего заемщика. Сроки выплаты при этом варианте обычно не зависят от даты вступления в наследство. Может так получиться, что кредит в полном объеме будет погашен за счет страховки, и вам не придется платить очередные платежи по графику за заемщика;

- если выгодоприобретатель сам заемщик или его наследники, тогда вы сможете получить выплату только после получения свидетельства о праве на наследство (то есть придется подождать 6 месяцев вступления в наследство). При таком варианте наследникам необходимо будет продолжать вносить платежи по графику. Полученную страховую выплату вы сможете израсходовать на любые цели, не обязательно на погашение кредита.

При таком варианте наследникам необходимо будет продолжать вносить платежи по графику. Полученную страховую выплату вы сможете израсходовать на любые цели, не обязательно на погашение кредита.

При таком варианте наследникам необходимо будет продолжать вносить платежи по графику. Полученную страховую выплату вы сможете израсходовать на любые цели, не обязательно на погашение кредита.Обратите внимание, что если вы своевременно обратились за страховой выплатой, а страховая компания необоснованно отказывает в выплате или задерживает ее, вы можете обратиться в суд с иском о защите прав потребителя. По решению суда страховая компания должна будет не только перечислить сумму страховки, но и возместить вам все убытки (например, те суммы, которые вы в ожидании выплаты уплатили банку по кредиту), компенсировать моральный вред. Также за нарушение сроков страховой выплаты можно требовать проценты за пользование чужими денежными средствами, а за несоблюдение спора по претензии — штраф по ч.6 ст.13 закона «О защите прав потребителей».

Обратитесь в банк

Не рекомендуем вам «бегать» от банка. В кратчайшие сроки подайте в банк письменное заявление о том, что их заемщик умер, приложите к нему копию свидетельства о смерти. Если именно вы являетесь наследником, можете сразу переоформить кредитный договор на себя, чтобы не было проблем при погашении кредита. Если каких-то документов вам не хватает, запросите в банке копию кредитного договора, справку о наличии задолженности по кредиту, график платежей.

Если именно вы являетесь наследником, можете сразу переоформить кредитный договор на себя, чтобы не было проблем при погашении кредита. Если каких-то документов вам не хватает, запросите в банке копию кредитного договора, справку о наличии задолженности по кредиту, график платежей.

По закону банк должен будет переоформить договор с вами на тех же условиях, что были прописаны в кредитном договоре с умершим заемщиком (то есть не может быть увеличена процентная ставка, изменен срок кредита или размер платежа без вашего согласия). Однако вы можете изменить условия договора по взаимному соглашению с банком, например, если хотите погасить кредит быстрее и сможете вносить больший ежемесячный платеж. Также вы имеете право погасить кредит досрочно (полностью или частично).

Интересный факт: если в кредитном договоре вашего умершего родственника были незаконные комиссии (за выдачу кредита, за ведение ссудного счета, за обслуживание кредита и др.

) и он при жизни не требовал у банка их возврата, после вступления в наследство вы сможете потребовать от банка возврата этих комиссий, в том числе через суд. У нас имеется положительная судебная практика по таким делам.

) и он при жизни не требовал у банка их возврата, после вступления в наследство вы сможете потребовать от банка возврата этих комиссий, в том числе через суд. У нас имеется положительная судебная практика по таким делам.Незавершенные судебные тяжбы, исполнительные производства

Если вы нашли в документах своего умершего родственника какие-либо определения суда, судебные повестки, исковые заявления либо на сайте судов обнаружили текущие судебные процессы с его участием, рекомендуем направить в суд письменное сообщение в произвольной форме о смерти вашего родственника. К сообщению приложите копию свидетельства о смерти. Обратите внимание, что в ряде случаев производство по делу будет полностью прекращено, если правопреемство не допускается. В остальных случаях суд должен будет приостановить процесс до вступления наследников в наследство. После вступления в наследство вы сможете участвовать в этих процессах, поэтому если дела не подлежат прекращению, рекомендуем заранее ознакомиться с такими делами и обратиться к юристам для их урегулирования.

Аналогичная ситуация и с исполнительными производствами: в зависимости от характера долга судебный пристав может либо приостановить, либо полностью прекратить исполнительное производство, если такой долг не наследуется. В любом случае свяжитесь со службой судебных приставов и сообщите им информацию о смерти вашего наследодателя.

Передайте информацию нотариусу

Всю известную вам информацию о долгах наследодателя сообщите нотариусу, который ведет наследственное дело. Поскольку долги также включаются в состав наследства, нотариус должен будет указать их в свидетельствах о праве на наследство. Также если вы не единственный наследник, вы сможете разделить долги умершего с другими наследниками, например, путем составления соглашения о разделе наследственного имущества.

Что делать с коллекторами?

Если по телефону умершего родственника звонят коллекторы или на его адрес приходят письма от коллекторов, вы можете сообщать им, что заемщик умер и рекомендовать им обратиться в суд с иском к его наследникам или наследственному имуществу. Информацию по запрету звонков коллекторов и подаче жалоб на них можно найти в нашей статье: Отказ от взаимодействия: как запретить коллекторам звонить по кредиту?

Читать также:

Советы юриста: что делать поручителю, если с него взыскивают кредит

Советы юриста: что делать, если звонят коллекторы?

фото: quinn.anya, flickr.com

Советы юриста с сайта Паритет — защита прав потребителей в России.

Редактор сайта Paritet.guru — все о защите прав потребителей в России.

Инвалидам и больным будет проще получить страховку

На прошлой неделе Центробанк провел совещание с представителями крупнейших страховщиков, где объявил о том, что компаниям придется поменять правила страхования. Об этом «Ведомостям» рассказали один из участников встречи и страховщик, знающий о ее итогах от другого участника совещания. В обновленных правилах не должны содержаться ограничения в получении страховки или выплат для социально уязвимых граждан: инвалидов, беременных, ВИЧ-инфицированных и др.

Предложения по изменениям компании должны направить регулятору до марта, говорят собеседники «Ведомостей», в марте ЦБ должен сообщить о принятых мерах в администрацию президента. Пресс-секретарь президента Дмитрий Песков на вопросы «Ведомостей» вчера не ответил. Представитель ЦБ совещание не прокомментировал.

Проблема стала обсуждаться в связи со случаями отказа выплаты страховок заемщикам, оказавшимся в критической ситуации. При оформлении кредита банки часто предлагают заемщику застраховаться от несчастного случая или болезней, а также застраховать свою жизнь на случай смерти. Если эти риски реализовались, пока заемщик гасит кредит, страховщик выплачивает за него остаток задолженности.

Но в договорах есть оговорки: например, страховка может не покрывать онкологию, туберкулез, инфаркт, цирроз печени и другие серьезные заболевания. Основанием для отказа могут стать заболевания, вызванные беременностью и родами (или их осложнением), говорится в отчете Международной конфедерации обществ потребителей (КонфОП). Основанием для отказа в выплате будет и заражение ВИЧ-инфекцией. «Мы видим повсеместное наличие пунктов, исключающих из выплат все случаи, связанные с ВИЧ-инфекцией, со СПИДом, заболеваниями, связанными с ними, независимо от того, когда это произошло, при каких обстоятельствах», – говорил в конце января предправления КонфОП Дмитрий Янин.

Основанием для отказа в выплате будет и заражение ВИЧ-инфекцией. «Мы видим повсеместное наличие пунктов, исключающих из выплат все случаи, связанные с ВИЧ-инфекцией, со СПИДом, заболеваниями, связанными с ними, независимо от того, когда это произошло, при каких обстоятельствах», – говорил в конце января предправления КонфОП Дмитрий Янин.

Кроме того, инвалиды часто не могут оформить страховку от несчастного случая или застраховать свою жизнь. К ним страховщики относятся по-разному: правилами некоторых компаний предусмотрен отказ в страховке при получении кредита, другие же продают полисы инвалидам только 1-й и 2-й группы.

Страховщики боятся брать на страхование людей с ВИЧ-инфекцией или СПИДом: не хватает информации, чтобы определить убыточность и адекватность тарифа, объясняет начальник управления личного страхования и страхования в туризме «РЕСО-гарантии» Элина Мелик-Пашаева.

Заместитель гендиректора «ВТБ страхования» обещает, что компания пересмотрит свои правила в отношении граждан с ВИЧ-инфекцией и СПИДом – «так поступают уже и другие страховщики». Группа «Ренессанс страхование» готова брать на страхование граждан из социально уязвимой группы, но таким клиентам страховщик предложит полис «на индивидуальных условиях», сообщил ее представитель, не уточнив, на каких именно. «Ингосстрах» внесет изменения в свои правила «в соответствии со сроками, которые установит ЦБ», сказал его директор по связям с общественностью Карен Асоян.

Группа «Ренессанс страхование» готова брать на страхование граждан из социально уязвимой группы, но таким клиентам страховщик предложит полис «на индивидуальных условиях», сообщил ее представитель, не уточнив, на каких именно. «Ингосстрах» внесет изменения в свои правила «в соответствии со сроками, которые установит ЦБ», сказал его директор по связям с общественностью Карен Асоян.

Для такой категории граждан нужен индивидуальный тариф, стоимость полиса для них может оказаться существенно выше – она будет сопоставима с размером выплат, полагает вице-президент Всероссийского союза страховщиков Максим Данилов.

Смерть займодавца — Вопрос-ответ — Наследство

Добрый день, Дмитрий!

По условиям договора займа обязательство заемщика подлежит исполнению 31 декабря 2016 г.

После смерти физического лица — заимодавца долгосрочный договор займа с организацией-заемщиком продолжает действовать, списать задолженность по такому займу 20 июня 2016 г. организация-заемщик не сможет, так как право требования долга по займу переходит к наследникам.

Заемщик обязан возвратить заимодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа (ст. 810 Гражданского кодекса РФ).

В соответствии с п. 1 ст. 314 ГК РФ, если обязательство предусматривает день его исполнения, обязательство подлежит исполнению в этот день.

Следовательно, в данном случае по условиям договора займа обязательство заемщика подлежит исполнению 31 декабря 2016 г.

Обязательство прекращается смертью кредитора, если исполнение предназначено лично для кредитора (п. 2 ст. 418 ГК РФ) либо обязательство иным образом неразрывно связано с личностью кредитора (п. 2 ст. 418 ГК РФ).

В данном случае предоставление займа физическим лицом организации не связано с его личностью.

При наследовании имущество умершего (наследство, наследственное имущество) переходит к другим лицам в порядке универсального правопреемства, то есть в неизменном виде как единое целое и в один и тот же момент, если из правил ГК РФ не следует иное (п. 1 ст. 1110 ГК РФ).

1110 ГК РФ).

В состав наследства входят принадлежавшие наследодателю на день открытия наследства вещи, иное имущество, в том числе имущественные права и обязанности (ст. 1112 ГК РФ).

Не входят в состав наследства права и обязанности, неразрывно связанные с личностью наследодателя, в частности право на алименты, право на возмещение вреда, причиненного жизни или здоровью гражданина, а также права и обязанности, переход которых в порядке наследования не допускается ГК РФ или другими законами.

Не входят в состав наследства личные неимущественные права и другие нематериальные блага.

Пленум Верховного Суда РФ в Постановлении от 29.05.2012 N 9 «О судебной практике по делам о наследовании» разъяснил, что в состав наследства входит принадлежавшее наследодателю на день открытия наследства имущество, в частности (п. 14) вещи, включая деньги и ценные бумаги (ст. 128 ГК РФ).

Таким образом, денежные средства относятся к имуществу, которое входит в состав наследства.

Принятое наследство признается принадлежащим наследнику со дня открытия наследства независимо от момента госрегистрации права наследника на наследственное имущество (п. 4 ст. 1152 ГК РФ).

Согласно ст. 1151 ГК РФ, если отсутствуют наследники, как по закону, так и по завещанию, либо никто из наследников не имеет права наследовать или все наследники отстранены от наследования (ст. 1117 ГК РФ), либо никто из наследников не принял наследства, либо все наследники отказались от наследства и при этом никто из них не указал, что отказывается в пользу другого наследника (ст. 1158 ГК РФ), имущество умершего считается выморочным. Такое имущество переходит в порядке наследования по закону в собственность РФ (п. 2 ст. 1151 ГК РФ).

Таким образом, после смерти физического лица — заимодавца долгосрочный договор займа с организацией-заемщиком продолжает действовать, списать задолженность по такому займу 20 июня 2016 г. организация-заемщик не сможет, так как право требования долга по займу переходит к наследникам.

Юридическая помощь при оформление наследства, обращайтесь.

Смерть заемщика: что делать поручителю

Взять кредит заемщики без поручителей не могут, если только это не ломбарды и другие финансовые учреждения, выдающие экспресс-займы. А вот в банковских структурах для того, чтобы получить деньги по договору кредитного займа, придется предоставить поручительство. Иногда случается так, что человек, взявший финансы у банка в долг, умирает, и тогда единственным, кто может выплатить кредит, является поручитель. Хотя возможны и другие варианты.

А вот в банковских структурах для того, чтобы получить деньги по договору кредитного займа, придется предоставить поручительство. Иногда случается так, что человек, взявший финансы у банка в долг, умирает, и тогда единственным, кто может выплатить кредит, является поручитель. Хотя возможны и другие варианты.

Заемщик умер: защита поручителя законодательством

Смерть заемщика не означает, что кредит перед банком автоматически аннулируется. Согласно положениям финансового и налогового законодательства, долг должен быть все равно выплачен. Эта обязанность перекладывается на наследников – одного или нескольких, очередность которых устанавливается в правовом порядке.

Если же они будут отказываться от такого вида имущества, тогда к ним будет применяться Гражданский кодекс страны. В частности, статья 1175 говорит о том, что долг умершего родственника будет выплачиваться всеми наследниками. Касается это, как самого займа, так и процентов, штрафных санкций. Переложить долг только на одного человека невозможно, поскольку такой подход является не правовым.

Смерть заемщика: Механизм погашения долга

Обычно наследники соглашаются выплачивать кредит, а остальную часть долга не хотят, считая, что начисленные штрафы и проценты их не касаются. Оправданием служит то, что о долге ничего не было известно ранее, права вступления в наследство затягивались, возникли проблемы с наличием финансов в семье и т. д.

Для того чтобы наследники погасили кредит, его необходимо переоформить. Обычно этот процесс занимает около 6 месяцев, и связан с затратой усилий, времени, иногда даже с судебными разбирательствами.

Полгода также необходимо, чтобы наследники успели принять то, что им было оставлено родственником – имущество, долги, кредиты и проценты по нему. И все это время выплата кредита не производится, соответственно, долг по займу быстро растет.

Чтобы уменьшить размер штрафных санкций, необходимо обратиться с соответствующим иском в суд. Обычно финансовое учреждение идет на уступки, учитывая обстоятельства, поэтому штраф значительно уменьшается.

Обычно финансовое учреждение идет на уступки, учитывая обстоятельства, поэтому штраф значительно уменьшается.

К факторам, которые могут повлиять положительно на позицию банка, относятся:

1. Смерть человека, который выступал заемщиком.

2. Длительный поиск наследников.

3. Незнание родственников о том, что умерший имел долг перед банком.

Только веские аргументы способны повлиять на банковское учреждение. Иначе уровень санкций снижен не будет.

Стоит обязательно учитывать, что финансовая ответственность наследников не должна быть больше, чем взятый кредит. Даже если полученное имущество было оценено в более крупную сумму. Это означает, что продавать квартиру или машину, чтобы погасить займ, наследник не обязан.

Если долг очень большой, то он пропорционально делится между всеми наследниками имущества. Когда таковых нет или отсутствует финансовая возможность погасить кредит, то нужно обратиться в суд, чтобы задолженность была признана безнадежной. Последний пункт вполне возможен, особенно, когда срок погашения займа истек. Тогда суд может принять решение, согласно которому кредитный договор признается истекшим по сроку давности.

Последний пункт вполне возможен, особенно, когда срок погашения займа истек. Тогда суд может принять решение, согласно которому кредитный договор признается истекшим по сроку давности.

Смерть заемщика: Другие особенности

Часто бывает так, что для получения банковского или экспресс-займа необходимо предоставить имущество в залог. В таком случае наследники получают проблемы в двойном объеме. С одной стороны, это необходимость разбираться с кредитом и процентами, а с другой – выкупать заложенное имущество.

Юристы отмечают, что в таких ситуациях выплата долга значительно упрощается. Но только в том случае, если наследник согласен на продажу заложенного имущества. Полученные средства сразу же пойдут на погашение долга.

Деньги, которые останутся после возвращения кредитных средств, должны быть возвращены наследникам. Таким образом, возвращать в финансовые учреждения нужно только конкретную сумму задолженности, без переплат.

Когда у кредитора, который внезапно умер и не успел выплатить весь взятый кредит, нет наследников, тогда заложенное имущество банк через суд продает. Такое положение оговорено законодательно, где прописаны все особенности такого процесса.

Рекомендации для наследников

Когда человек становится обладателем такого вида имущества, то он обязан помнить следующие особенности кредитного долга, передающееся по наследству от умершего родственника:

-

Кредитор имеет полное право установить размер финансовой неустойки, если выплаты вовремя не производились. -

Наследники должны выплатить все проценты по займу, а размер санкций можно через суд уменьшить или вообще отменить. - Банковское учреждение не имеет права требовать возвращения долга больше, чем клиент занимал согласно договору.

- Досрочно погасить кредит может только наследник по собственному желанию. Банку запрещено требовать такого возврата средств.

Банку запрещено требовать такого возврата средств.

Банку запрещено требовать такого возврата средств.

Что делать если умер созаемщик по ипотеке. Что делать семье с ипотекой, если умер ее владелец

Ипотека относится к разряду самых долгосрочных кредитных программ. За эти годы, в течение которых заемщик производит выплаты по ипотечному займу, с ним может произойти все, что угодно. Кто будет оплачивать ипотеку, если заемщик ипотечного кредита умрет, не рассчитавшись с долгами? Кто погасит долги по кредиту в случае смерти заемщика? Умерший, который был клиентом ипотечного банка, помимо несчастья, приносит своим близким дополнительные хлопоты по решению обязательств, связанных с кредитным договором.

Оплата кредитору является вознаграждением за сдачу его капитала. Согласована процентная ставка, на которую влияет процентная ставка и рыночная процентная ставка. Ключевая ставка указывает цену, по которой отдельные банки могут брать деньги. Это, в свою очередь, влияет на уровень рыночного курса, который определяет кредитную ставку. Чем ниже процентная ставка, тем ниже ставка по кредиту.

Чем ниже процентная ставка, тем ниже ставка по кредиту.

Рыночная процентная ставка представляет собой беспроцентную процентную ставку, которая предоставляется только заемщикам с первоклассными кредитными рейтингами. Фактическая процентная ставка кредита определяется, исходя из индивидуальной кредитоспособности лица.

Что будет с ипотечным кредитом в случае смерти заемщика?

Как правило, участь ипотеки после смерти заемщика, будет зависеть от трех основных факторов:

- Есть ли у покойного заемщика наследники

- Оформлялась ли ссуда только на одного человека, или в процессе участвовали поручители и созаемщики ипотеке

- Заключал ли заемщик договор страхования жизни и трудоспособности или нет.

В случае смерти клиента ипотечного банка жилье, приобретенное в кредит, как и другое имущество, как правило, переходит его наследникам. При этом возможно несколько вариантов развития событий после смерти «ипотечника». Рассмотрим каждый из вариантов более подробно.

Кредитор предлагает что-то рыночному курсу для хеджирования его кредитного риска. Чем хуже кредитоспособность заемщика, тем выше кредитная ставка. Кроме того, чем выше ссуда и срок действия кредита истек, тем больше процентная ставка увеличивается в большинстве случаев.

Однако в дополнение к процентной ставке характер процентной ставки также является решающим для фактических затрат по займам. Можно выбирать между фиксированными или переменными процентными ставками: в то время как фиксированная процентная ставка остается постоянной в течение фиксированного периода — независимо от того, как развивается рыночная процентная ставка — переменная процентная ставка изменяется в зависимости от рыночной ситуации.

Ипотека передается по наследству

Статистические данные свидетельствуют о том, что в случае смерти лица, обладающего недвижимостью или другим солидным имуществом, всегда найдутся родственники желающие обогатиться, даже если ипотека досталось по наследству, особенно до конца выплат осталось совсем чуть-чуть. Если же у умершего заемщика остался супруг, то недвижимость вместе с долговыми обязательствам по ипотеке передается мужу или жене покойного.

Если же у умершего заемщика остался супруг, то недвижимость вместе с долговыми обязательствам по ипотеке передается мужу или жене покойного.

Если рыночные процентные ставки падают, фиксированная процентная ставка может оказаться невыгодной. С другой стороны, переменная процентная ставка может иметь неблагоприятный эффект, если рыночная ставка повышается. Однако верхний предел процентной ставки может быть согласован в кредитном соглашении. Гибкая процентная ставка всегда связана с базовой процентной ставкой, которая должна быть определена в контракте, чтобы процентные ставки не были произвольными.

Так называемая номинальная ставка кредита всегда указывается в год и в процентах. Для фактических затрат эффективная годовая ставка имеет решающее значение, поскольку это указывает фактическую стоимость в год для выбранного кредита. Эффективная годовая ставка должна быть указана в каждом соглашении о потребительском кредите. Это требует регулирования регулирования цен, позволяющего заемщику проводить сопоставления процентных ставок. Разумеется, сумма кредита используется в качестве основы для расчета процентов.

Разумеется, сумма кредита используется в качестве основы для расчета процентов.

В любом случае дальнейшее развитие событий будет зависеть от того, планируют ли родственники вступать в права наследства, учитывая, что наследовать можно все или ничего, то есть нельзя взять машину и земельный участок, а квартиру оставить банку за долги. Кроме того, стоит отметить, что наследство достается родственникам сразу после смерти заемщика, а не с момента юридического вступления в права наследия, поэтому все неустойки, начисленные после того, как наступила смерть «ипотечника», также ложатся на плечи наследников.

Заемные средства для кредита состоят из нескольких факторов. Ключевым аспектом в любом случае является процентная ставка по кредитам. Кроме того, банки и сберегательные банки имеют право требовать выплаты процентов, если сумма кредита доступна, но пока не используется.

Таким образом, банк хотел бы компенсировать недостаток своего интереса, вызванный задержкой использования платежей. Кроме того, банк может взимать плату за кредитную защиту в рамках страхования по остаточному долгу по кредиту или записи ипотечного кредита.

Кроме того, банк может взимать плату за кредитную защиту в рамках страхования по остаточному долгу по кредиту или записи ипотечного кредита.

Даже преждевременное прекращение кредитного соглашения заемщиком приводит к издержкам в виде штрафа за предоплату, который компенсирует ваши финансовые потери за счет сокращенного периода погашения. С другой стороны, взимание сборы и проценты по просроченной задолженности подлежат оплате, если платежи производятся с опозданием.

Если наследник или наследники докажут свою платежеспособность и захотят переоформить ипотеку на себя, то банк пойдет им навстречу и выплаты будут вноситься новыми заемщиками. При этом наследники могут досрочно погасить ипотечную ссуду своими личными средствами, став полноправными собственниками жилья, с которого будет снято обременение. Впрочем, закон оставляет наследникам право отказаться от наследства, а вместе с ним и от обязательств, вовсе.

Потребитель может воспринимать различные способы погашения кредита. В контексте потребительского кредитования кредиты погашения и аннуитеты считаются наиболее распространенными формами кредита. В случае погашения аннуитета сумма кредита должна быть погашена постоянными платежами, в которые проценты уже включены. Ставки остаются прежними. Амортизационный кредит предусматривает разделение объема кредита на одинаково высокие ставки капитала, которые выплачиваются за период.

Выплаты уменьшают остаточный долг, что также приводит к снижению процентных платежей. Если вся сумма кредита возвращается только по окончании срока погашения, доступен последний кредит. В этом случае выплачиваются только процентные ставки, которые остаются неизменными по фиксированной процентной ставке и постоянному остаточному долгу.

Погашение ипотеки созаемщиками и поручителями

Если в оформлении ипотечного кредита, помимо заемщика, участвовали поручители или созаемщики, то в этом случае все обязательство по займу после смерти основного заемщика автоматически переходят к этим лицам. При этом созаемщик может рассчитывать на свою часть жилья, согласно договору ипотеки, а вот поручитель обязан выплатить все долги, при этом никаких прав на недвижимость не имеет.

При этом созаемщик может рассчитывать на свою часть жилья, согласно договору ипотеки, а вот поручитель обязан выплатить все долги, при этом никаких прав на недвижимость не имеет.

Иногда заемщикам стоит договориться о дополнительных соглашениях, чтобы обеспечить финансовую гибкость в течение срока. Например, рекомендуется договориться о специальных погашениях: таким образом, помимо ежемесячных платежей, возможно также погасить более крупные частичные суммы, что уменьшит объем кредита вместе с процентами и сократит весь срок кредита.

Также можно в любой момент скорректировать сумму ставок погашения в индивидуальном порядке. Таким образом, каждый заемщик может реагировать на изменения в доходах в соответствии с потребностями, не останавливая погашение. Некоторые банки также предлагают приостановить ежемесячные ставки один раз в год.

Кто погасит долги по кредиту после смерти заемщика?

К сожалению, поручители по кредиту, зачастую, ставят подпись под ипотечным соглашением с уверенностью, что это простая формальность, а когда на них сваливаются долги, доставшиеся от умершего, то поручители оказываются не в силах их погасить. Тогда банк принимает решение о взыскании с них долгов через суд, ссылаясь на соответствующий пункт в кредитном договоре. Поэтому стоит 1 000 раз подумать, стоит ли ставить свою подпись в таких документах.

Тогда банк принимает решение о взыскании с них долгов через суд, ссылаясь на соответствующий пункт в кредитном договоре. Поэтому стоит 1 000 раз подумать, стоит ли ставить свою подпись в таких документах.

Однако следует учитывать, что продолжительность кредита продлевается на период приостановления, что также увеличивает стоимость заимствований. Какие периоды уведомления применяются, по которым кредиты зависят от соответствующей кредитной формы. Ниже приведен краткий обзор.

Кредит на текущий счет — в любое время — кредит через 6 месяцев с 3-месячным периодом уведомления — кредит в любое время с трехмесячным периодом уведомления — кредиты как по окончании фиксированных процентных ставок с периодом уведомления в течение одного месяца, так и через 10 лет с периодом уведомления за 6 месяцев. Разумеется, также возможно использовать отдельные законные права в дополнение к уставным положениям, если они предусмотрены в кредитном соглашении.

Погашение долга страховой компанией

Согласно законодательству, обязательному страхованию подлежит только объект залога, то есть недвижимость, а вот страхование жизни и здоровья заемщика – это дело добровольное. И если жизнь и трудоспособность умершего должника были застрахованы, то страховая компания обязана погасить все долги по ипотеки, при условии, что смерть наступила при обстоятельствах, признанных страховым случаем.

Потребители должны, однако, рассмотреть важный вопрос, когда они досрочно прекращают свое кредитное соглашение: кредитор имеет право потребовать досрочное погашение компенсации, чтобы компенсировать его потерю прибыли. Затем заемщик должен выплатить эту компенсацию в течение двух недель после вступления в силу прекращения. В противном случае завершение недействительно.

Вычитаются ли кредитные карты?

Являются ли кредитные процентные ставки облагаемыми налогом, кредитным счетом или. Если это классический потребительский кредит, интерес не может быть заявлен. Если, с другой стороны, финансирование используется для финансирования инвестиций или приобретений, которые могут быть отнесены к профессиональной деятельности, процентные ставки по кредитам могут быть вычтены в качестве рекламных или операционных расходов для целей налогообложения. В качестве стоимости рекламы процентные ставки по кредитам затем уменьшают налогооблагаемый доход и таким образом уменьшают налоговую базу по налогу на прибыль.

В качестве стоимости рекламы процентные ставки по кредитам затем уменьшают налогооблагаемый доход и таким образом уменьшают налоговую базу по налогу на прибыль.

После погашения долгов перед банком недвижимость без всяких обременений перейдет наследникам, а если таковых нет, то государству. Если же в оформлении ипотечного кредита принимали участие также созаемщики, то банк определяет, в каком соотношении должен быть застрахован каждый из созаемщиков, исходя из размера их заработных плат. В случае смерти одного из созаемщиков, страховая компания выплатит банку ту денежную сумму, на которую был застрахован данный созаемщик, а второй, в свою очередь, принимает наследство.

Например, в случае с недвижимостью: если квартира или дом сдаются в аренду после покупки или строительства, проценты по кредиту могут быть компенсированы доходами от аренды. Это, конечно, работает только в том случае, если заемщик не использует имущество в своих собственных жилых целях.

Второй дом в другом городе, который потребитель нуждается по профессиональным причинам, в свою очередь может облагаться налогом. Проценты за автокредит также должны применяться только в налоговой декларации, если транспортное средство используется для целей выигрыша. То же самое относится к самозанятым лицам и фрилансерам, если кредиты были использованы для выдачи операционных расходов.

Проценты за автокредит также должны применяться только в налоговой декларации, если транспортное средство используется для целей выигрыша. То же самое относится к самозанятым лицам и фрилансерам, если кредиты были использованы для выдачи операционных расходов.

Продажа ипотечной недвижимости

Если же жизнь и здоровье заемщика не были застрахованы, в процессе оформления ипотечного кредита не были задействованы заемщики или поручители, а наследников у умершего нет или они отказались от реализации своего права на наследование, то банк вынужден выставить ипотечную недвижимость на продажу, чтобы вернуть потраченные денежные средства и проценты за пользование кредитом.

Строительство кредитов — для вашего проекта строительства

Вы семья и мечтаете о доме? Мы помогаем вам воплощать свои мечты как семью вместе! Это дает вам возможность воспользоваться благоприятной рыночной ситуацией и обеспечить низкую процентную ставку в течение многих лет. Строительный кредит — это продукт для финансирования новых или конвертации недвижимости. Строительный кредит управляется в форме кредита текущего счета. Счета-фактуры, которые должны быть оплачены в связи со строительными работами, оплачиваются постоянно по строительному кредиту. После завершения этапа строительства строительный кредит превращается в ипотеку.

Строительный кредит управляется в форме кредита текущего счета. Счета-фактуры, которые должны быть оплачены в связи со строительными работами, оплачиваются постоянно по строительному кредиту. После завершения этапа строительства строительный кредит превращается в ипотеку.

Однако финансовое учреждение не спешит с реализацией жилья, так как продажа имущества не является специализацией банка, к тому же у сотрудников кредитной организации есть масса других обязанностей, а продажа залога через аукцион не всегда приносит желанный результат в виде денежной суммы, достаточной для погашения долга. Поэтому к данному варианту банк прибегает лишь в том случае, если других способов взыскать долги не остается.

Строительный кредит подходит для заемщиков, которые создают новое здание или конверсию. Легкая обработка: выставленные счета ремесленника выплачиваются за счет кредита на строительство. Вы всегда можете внести дополнительные средства на свой строительный кредит и оставаться гибкими. Все платежи, в том числе из ваших собственных средств, управляются через ваш кредитный счет здания. На этапе строительства вы, таким образом, освобождаетесь от амортизации.

Все платежи, в том числе из ваших собственных средств, управляются через ваш кредитный счет здания. На этапе строительства вы, таким образом, освобождаетесь от амортизации.

- Таким образом, они обеспечивают привлекательные и стабильные процентные ставки.

- Амортизация ипотеки возникает только после завершения строительных работ.

В настоящее время для частного жилищного строительства применяется следующая базовая процентная ставка.

Таким образом, мы рассмотрели четыре существующих варианта развития событий в случае смерти лица, оформившего долгосрочный ипотечный кредит. А как именно развернутся события зависит от каждого конкретного случая, условий заключения ипотечного договора и обстоятельств смерти заемщика.

Текст:

Елена Денисенко

Мы будем рады предоставить вам условия для многоквартирных домов, коммерческих и промышленных зданий по запросу. Поэтому вы можете заранее запланировать свои процентные платежи и хеджировать рост процентных ставок в течение срока. В случае фиксированных ипотечных кредитов срок погашения и процентная ставка фиксируются при заключении договора.

В случае фиксированных ипотечных кредитов срок погашения и процентная ставка фиксируются при заключении договора.

Это означает, что ваши процентные расходы остаются стабильными на протяжении всего срока, независимо от общей тенденции процентных ставок. В случае ипотеки с фиксированной ставкой процентная ставка фиксируется на весь срок действия контракта. Если безопасность важна для вас, у вас есть возможность рассчитать процентную ставку с фиксированной процентной ставкой, используя фиксированную процентную ставку.

- Они обеспечивают высокие процентные ставки по годам.

- Ваши расходы могут быть точно спланированы.

Процентные ставки являются ставками для финансирования жилья в рамках процентных ставок для другого финансирования недвижимости, мы сообщим вам по запросу.

Как говорил булгаковский Воланд, «человек смертен, но это было бы еще полбеды. Плохо то, что он иногда внезапно смертен». Если умерший являлся ипотечным клиентом банка, то его кончина, помимо горя, приносит близким немалые хлопоты по урегулированию обязательств по кредитному договору.

Первое и главное, о чем следует помнить: наличие договора о страховании жизни и трудоспособности, без чего практически нереально получить кредит, еще не гарантирует, что страховая компания возьмет решение проблем с банком на себя. Во многих случаях к оплате долгов придется подключаться созаемщикам, поручителям или наследникам.

При обычной процентной ставке процентная ставка по ипотечным кредитам значительно ниже, чем долгосрочные процентные ставки. Процентная ставка корректируется ежеквартально и определяется за два банковских рабочих дня до начала срока погашения. Наша переменная ипотека является наиболее гибким вариантом финансирования недвижимости. Вы можете воспользоваться падением процентных ставок. С ростом процентных ставок увеличивается процентная ставка вашей переменной ипотеки.

Переменный залог — классический

Переменная ипотека используется для финансирования собственности. Это самый гибкий вариант финансирования недвижимости. Чрезвычайная амортизация может быть осуществлена в любое время с учетом периода уведомления. Кроме того, всегда возможен переход на другой ипотечный продукт. Процентная ставка переменной ипотеки корректируется до соответствующей рыночной конъюнктуры, что приводит к различным процентным ставкам в течение срока. Переменная ипотека является подходящим продуктом для заемщиков, которые хотят оставаться гибкими в отношении погашения, например, с запланированной продажей дома.

Кроме того, всегда возможен переход на другой ипотечный продукт. Процентная ставка переменной ипотеки корректируется до соответствующей рыночной конъюнктуры, что приводит к различным процентным ставкам в течение срока. Переменная ипотека является подходящим продуктом для заемщиков, которые хотят оставаться гибкими в отношении погашения, например, с запланированной продажей дома.

Заплатят не за все

На первый взгляд, в страховых договорах все кажется просто: в случае смерти должника или получения им I или II группы инвалидности страховая компания выплачивает банку оставшуюся часть долга, и квартира выводится из-под залога. На практике все гораздо сложнее. Проблема в том, что страховщики, стремясь сделать свой продукт привлекательным для клиента, минимизируют стоимость полиса. Тарифы начинаются с 0,2% от страховой суммы, при этом никаких дополнительных медицинских освидетельствований застрахованного, как правило, не проводится — достаточно заполнить недлинную анкету.

Понятно, что удешевить полисы возможно, только сократив выплаты. Потому в договорах страхования представлен длинный перечень исключений, которые позволяют страховщикам не признавать смерть клиента страховым случаем. Как рассказывают банкиры, страховые компании отказываются гасить оставшиеся долги умершего примерно в каждом десятом случае. Чаще всего — в связи с сокрытием хронической болезни, которое, по мнению страховщиков, имело место при заключении договора страхования.

Потому в договорах страхования представлен длинный перечень исключений, которые позволяют страховщикам не признавать смерть клиента страховым случаем. Как рассказывают банкиры, страховые компании отказываются гасить оставшиеся долги умершего примерно в каждом десятом случае. Чаще всего — в связи с сокрытием хронической болезни, которое, по мнению страховщиков, имело место при заключении договора страхования.

Но перечень исключений гораздо шире. Сюда относятся смерть от радиации, гибель во время или вследствие участия в военных действиях, случаи, связанные с арестом, заключением под стражу, лишением свободы застрахованного. В «черный список» включены также самоубийство, если оно произошло ранее, чем через два года после заключения договора страхования, и убийство, если оно организованно лицом, получающим выгоду в результате смерти застрахованного. Не рекомендовано умирать от потребления некачественного алкоголя, вождения машины в нетрезвом виде. Вообще, если умерший был под градусом, то страховые компании будут весьма тщательно искать причинно-следственную связь между потреблением алкоголя и смертью. Естественно, чтобы отказать в выплате. Страховые компании не возместят долг умершего банку также в том случае, если человек погиб вследствие занятий опасными видами спорта — профессионально или даже на любительском уровне.

Естественно, чтобы отказать в выплате. Страховые компании не возместят долг умершего банку также в том случае, если человек погиб вследствие занятий опасными видами спорта — профессионально или даже на любительском уровне.

Не вполне понятно, на каком основании из перечня страховых случаев смерть вследствие заражения ВИЧ или СПИД, вне зависимости от способа инфицирования. «Если будет доказано, что инфицирование впервые произошло во время действия договора страхования, страховая выплата должна быть произведена. Если выяснится и будет документально подтверждено, что инфицирование предшествовало заключению договора, скорее всего, будет отказ», — поясняет директор департамента ипотечного страхования ОАО СК «Альянс» (товарный знак — РОСНО) Арсен Широян. Но в договорах других компаний (например, «Росгосстраха») нет оговорки, позволяющей двояко толковать данное исключение.

Еще один «темный» момент, могущий стать поводом для отказа в выплате — сроки сообщения о наступлении страхового случая. «По условиям нашей компании при страховании от несчастных случаев и болезней страхователю (заемщику) либо выгодоприобретателю (банку) рекомендовано уведомить страховую компанию о событии, имеющем признаки страхового случая, в течение 31 дня с момента его наступления. Фактически, даже если этот срок не выполнен, заявление можно подать в течение трех лет», — говорит директор управления по личным видам страхования Северо-Западного дивизиона компании «Ренессанс страхование» Владимир Яковлев. Но в договоре того же «Росгосстраха» требуется уведомить страховую компанию и компетентные органы о наступлении страхового случая в абсолютно нереальный двухдневный срок.

«По условиям нашей компании при страховании от несчастных случаев и болезней страхователю (заемщику) либо выгодоприобретателю (банку) рекомендовано уведомить страховую компанию о событии, имеющем признаки страхового случая, в течение 31 дня с момента его наступления. Фактически, даже если этот срок не выполнен, заявление можно подать в течение трех лет», — говорит директор управления по личным видам страхования Северо-Западного дивизиона компании «Ренессанс страхование» Владимир Яковлев. Но в договоре того же «Росгосстраха» требуется уведомить страховую компанию и компетентные органы о наступлении страхового случая в абсолютно нереальный двухдневный срок.

По закону, о смерти застрахованного страховой компании сообщает выгодоприобретатель, в данном случае — кредитор. Но банк не будет собирать объемный пакет документов — справку о смерти с указанием ее причины, свидетельство о смерти, иные документы в зависимости об обстоятельств смерти, в том числе постановление о возбуждении или об отказе в возбуждении уголовного дела. Наследникам придется побеспокоиться об этом самим.

Наследникам придется побеспокоиться об этом самим.

Коллективная ответственность

Если страховая компания признала смерть нестраховым случаем, обязанность расплатиться по кредиту ложится на третьих лиц. Рассмотрим первую ситуацию, когда в ипотечном договоре были указаны созаемщики (а такое бывает довольно часто, так как привлечение родственников в «компанию» должников увеличивает размер доступного кредита). «По общему правилу, все созаемщики по кредитному договору являются солидарными, то есть обладают равными правами и обязанностями. Иными словами, банку не важно, кто именно из созаемщиков вносит платежи, но в случае невыплаты по кредиту банк в равной степени обратится ко всем созаемщикам», — поясняет региональный директор банка Delta Credit Ольга Бажутина.

Несколько сложнее обстоит дело с поручителем. Рассуждая логически, поручитель обязывался отвечать за конкретного должника, и с его смертью эта ответственность прекращается. Действительно, нормами Гражданского кодекса Российской Федерации о поручительстве не предусмотрен переход к поручителю обязанностей по исполнению обязательств заемщика перед банком в случае его смерти. Но кредитные организации нашли способ, не нарушая ГК, нивелировать свои риски. «ВТБ24 в своих договорах поручительства прописывает обязанность поручителя отвечать по обязательствам по кредиту в случае смерти заёмщика. Поэтому даже если наследниками заёмщика стали другие лица (не поручитель), и они не платят по кредиту, обязанности поручителя по выплате сохраняются», — рассказывает начальник отдела клиентского сопровождения ипотечных кредитов филиала ВТБ24 в Санкт-Петербурге Дмитрий Новиков.

Но кредитные организации нашли способ, не нарушая ГК, нивелировать свои риски. «ВТБ24 в своих договорах поручительства прописывает обязанность поручителя отвечать по обязательствам по кредиту в случае смерти заёмщика. Поэтому даже если наследниками заёмщика стали другие лица (не поручитель), и они не платят по кредиту, обязанности поручителя по выплате сохраняются», — рассказывает начальник отдела клиентского сопровождения ипотечных кредитов филиала ВТБ24 в Санкт-Петербурге Дмитрий Новиков.

Кроме того, некоторые банки могут потребовать от поручителя исполнение обязательств умершего заемщика в тот период, пока решается вопрос о признании смерти страховым случаем (на это обычно уходит 2-3 месяца) или до вступления наследников в свои права (по закону на это отводится полгода). Однако это не значит, что поручитель безвозвратно потеряет деньги. По закону, к нему переходят права кредитора в том объёме, в котором он удовлетворил требования банка. То есть поручитель имеет право через суд взыскать с вступивших в свои права наследников сумму, уплаченную в счёт погашения долга.

Все или ничего

Если страховая компания возвращает долг заемщика банку, то ипотечная квартира переходит к наследникам уже без обременения. Если же случай признан нестраховым, то, на основании статьи 1175 Гражданского кодекса, расплачиваться по долгам будут наследники. Но только в пределах стоимости перешедшего к ним наследственного имущества. То есть взыскать больше, чем стоит унаследованное, кредитор не сможет.

Предположим, по каким-то причинам наследники не хотят или не могут быть должниками банка. Им достаточно в течение шести месяцев после смерти заёмщика написать нотариально заверенное заявление об отказе от наследства — и вопросы с ипотечным кредитом и залоговой квартирой их не будут больше касаться. Но надо помнить, что отказаться придется от всего и сразу: невозможно принять дачу, машину и яхту, а исключить из наследства только ипотечную квартиру.

Чаще все-таки наследники вступают в свои права и принимают на себя обязательства обслуживать банковский кредит, согласно унаследованным долям. То есть, если наследников двое, долг будет поделен пополам. При этом кредитор не станет оценивать качество новых заемщиков. «Банк не может выбирать наследников в зависимости от их платежеспособности. Вопрос перевода долга и порядка уплаты чисто технический, зависит от используемого банком программного обеспечения. Наследники должны открыть в банке счета и вносить на них средства для погашения кредита. Задача банка — обеспечить списание с их счетов платежей — либо «привязав» к ним в своей системе старый договор, либо выдав новый кредит наследникам, направив его на погашение кредита умершего», — говорит Дмитрий Новиков.

То есть, если наследников двое, долг будет поделен пополам. При этом кредитор не станет оценивать качество новых заемщиков. «Банк не может выбирать наследников в зависимости от их платежеспособности. Вопрос перевода долга и порядка уплаты чисто технический, зависит от используемого банком программного обеспечения. Наследники должны открыть в банке счета и вносить на них средства для погашения кредита. Задача банка — обеспечить списание с их счетов платежей — либо «привязав» к ним в своей системе старый договор, либо выдав новый кредит наследникам, направив его на погашение кредита умершего», — говорит Дмитрий Новиков.

Если бремя долга оказывается непомерным, можно вступить в переговоры с кредитным отделом банка о реструктуризации выплат (например, об удлинении срока кредита). Другой путь — договориться с банком о продаже ипотечной квартиры . Вырученные средства делятся на две части: первая идет на погашение кредита, вторую получают наследники.

Банкиры призывают помнить еще об одном важном обстоятельстве. С момента смерти заемщика до принятия наследства и переоформления права собственности на залоговое жилье обычно проходит несколько месяцев. «Если не платить в этот период ежемесячные взносы, по кредиту начнут копиться просроченные платежи, и к моменту вступления в наследство наследнику придётся сразу погасить долг за несколько месяцев», — предупреждает Дмитрий Новиков. Начисление штрафных санкций (пени) на просрочку на период вступления в наследство может быть приостановлено, такие судебные прецеденты есть, но начисление процентов не прекращается.

С момента смерти заемщика до принятия наследства и переоформления права собственности на залоговое жилье обычно проходит несколько месяцев. «Если не платить в этот период ежемесячные взносы, по кредиту начнут копиться просроченные платежи, и к моменту вступления в наследство наследнику придётся сразу погасить долг за несколько месяцев», — предупреждает Дмитрий Новиков. Начисление штрафных санкций (пени) на просрочку на период вступления в наследство может быть приостановлено, такие судебные прецеденты есть, но начисление процентов не прекращается.

Что происходит с займами, когда заемщик умирает?

Многие семьи, потерявшие кормильца, не знают, что происходит с ссудой или непогашенной кредитной картой умершего. Взаимодействие с агентами по сбору платежей будет последним, о чем они думают. Шаги, которые финансовые учреждения предпримут для взыскания взносов, различаются в зависимости от категории ссуды. В некоторых случаях, например, при получении жилищного кредита, у кредиторов есть правила, которые помогут им в восстановлении. В других случаях, таких как личный заем, у кредитора нет возможности обратиться в суд.

В других случаях, таких как личный заем, у кредитора нет возможности обратиться в суд.

Многое зависит от залога и наличия по кредиту поручителя, созаявителя или созаемщика. Давайте посмотрим, какие шаги может предпринять кредитор для возврата кредита.

Жилищный кредит: Поскольку жилищные ссуды являются долгосрочными продуктами, кредиторы структурируют их таким образом, чтобы их возврат не пострадал в случае смерти заемщиков. Кредиторы обеспечивают наличие созаявителя ссуды. Многие не санкционируют выдачу ссуды, если у заемщика нет соответствующего полиса страхования жизни.

Если один из созаемщиков умирает, ответственность за выплату кредита ложится на другого. Живой созаемщик должен будет продолжить погашение кредита.

«Созаемщик должен сообщить кредитору о смерти другого заемщика. Кредитор снимет умершего с ссуды. Если погашение было связано с банковским счетом умершего, кредитор изменит его. Живой созаемщик должен будет начать выплаты со своего банковского счета », — сказал Гаурав Павра, генеральный директор Clix Housing Finance.

Если заемщик приобрел полис группового страхования жизни у кредитора, последний обратился бы в страховую компанию за претензией. Кредитор уменьшит размер кредита в зависимости от страховой выплаты. Созаемщик продолжит выплачивать оставшуюся сумму.

Если сумма требования превышает непогашенную ссуду, страховщик выплачивает дополнительные деньги номинальному держателю. Если у заемщика было индивидуальное страхование жизни, номинальный держатель мог потребовать его и погасить ссуду.

Если созаемщиков нет, кредитор сначала прибегает к страхованию жизни. Если страхового возмещения недостаточно для выплаты всей ссуды, кредитор предоставит несколько альтернатив законным наследникам.

Первый вариант для семьи — погасить ссуду денежными средствами. Если законный наследник, скажем, сын умершего, готов заплатить EMI, кредитор добавит его в качестве созаявителя после проверки его кредитоспособности.

Если ни семья (законные наследники) не может погасить причитающуюся сумму, ни законные наследники не могут быть добавлены к ссуде, кредитор может вступить во владение домом в соответствии с Законом Сарфаэси. Затем он может выставить недвижимость на аукционе, чтобы вернуть свои взносы.

Ни один кредитор не разрешает другому лицу платить EMI от имени заемщика из-за KYC и правил отмывания денег.

Персональная ссуда / кредитная карта: Персональные ссуды и кредитные карты не имеют обеспечения. Если заемщик или пользователь карты умирают, кредитор их спишет. «Нет никаких положений, чтобы возложить на законного наследника ответственность за выплату кредита», — сказал Сатьям Кумар, генеральный директор и соучредитель LoanTap.

По словам Кумара, в наши дни большинство кредиторов и эмитентов карт обеспечивают наличие страхового полиса для личных займов. В случае смерти заемщика кредиторы подадут иск своему страховщику-партнеру.

«В некоторых случаях семья могла быть готова выплатить личный заем из любви и привязанности к умершему. Кредитор может отказаться от обвинений, штрафов (если таковые имеются) и даже при необходимости будет готов постричься », — сказал Адхир Дхар, банкир, работавший с Citi.

Ссуда на покупку автомобиля: Когда заемщик берет ссуду на покупку автомобиля или двухколесного автомобиля, автомобиль закладывается у кредитора. В случае смерти заемщика кредитор обратится к семье, чтобы погасить ссуду. «В случае, если семья не в состоянии выплатить долг, кредитор может завладеть автомобилем, который он выставит на аукцион для взыскания долга», — сказал Кумар.

По его словам, в редких случаях, если законный наследник желает выплатить EMI, финансовое учреждение может оформить новую ссуду на его или ее имя и попросить члена семьи стать владельцем транспортного средства путем передачи.

Ссуда на образование: Большинство кредиторов не предоставляют ссуду на образование без поручителя. Если сумма кредита превышает определенный лимит, родители студентов также должны предложить залог. Если заемщик умирает, банк обратится к поручителю (как правило, к родителям) с просьбой о выплате. Финансовое учреждение может также продать с аукциона имущество, предложенное в качестве залога, если поручитель не в состоянии выплатить ссуду.

Подпишитесь на информационный бюллетень Mint

* Введите действующий адрес электронной почты

* Спасибо за подписку на нашу рассылку.

Не пропустите ни одной истории! Оставайтесь на связи и в курсе с Mint.

Скачать

наше приложение сейчас !!

Что произойдет с вашей ипотечной задолженностью, когда вы умрете? — Советник Forbes

Понимание того, что происходит с вашим долгом после смерти, является важной частью планирования наследственного имущества — и вам не обязательно быть богатым, чтобы иметь имение. Все, что у вас есть, и есть задолженность, составляет ваше имущество. Для многих это включает дом с ипотекой.

Средний долг, связанный с жилищным фондом, у заемщика в возрасте от 65 до 74 лет с первой ипотечной ссудой, ссудой на покупку жилья и / или кредитной линией собственного капитала составлял 100000 долларов, согласно данным U.Обследование жилищного фонда в США, проведенное Бюро переписи населения США в 2019 году, доступны последние результаты. Для домовладельцев 75 лет и старше — 75 000 долларов.

Для домовладельцев 75 лет и старше — 75 000 долларов.

Законы штата и федеральные законы определяют, что происходит с домом и ипотекой в случае смерти владельца. Владелец также имеет право голоса, если он занимается базовым планированием недвижимости — например, создает завещание или траст, назначает бенефициаров и, возможно, покупает полис страхования жизни.

Ваш долг не умирает вместе с вами. Вот почему.

Когда вы умираете, все ваши пассивы и активы, включая ваш дом, становятся частью вашего имущества, которое кто-то затем должен оплатить.Важной частью этого процесса является инвентаризация всего, чем вы владеете, и заблаговременное выяснение того, кто и что получает, среди наследников и кредиторов.

Если у вас есть завещание, значит, вы уже выбрали исполнителя для выполнения этой задачи. Если вы умрете без завещания или доверия, то суд по наследственным делам вашего штата назначит кого-нибудь для урегулирования вашего имущества: обычно супруга, взрослый ребенок или ближайший родственник.

Кем бы ни стал этот человек, ему нужно будет выяснить, кто указан в документе, кто владеет правом собственности на ваш дом и учредили ли вы живой траст или документ о передаче в случае смерти, чтобы не допустить попадания в ваш дом. завещание.Это сэкономит деньги вашим наследникам и упростит передачу собственности.

Если вы единственный владелец и у вас нет живого траста или акта передачи в случае смерти, но у вас есть завещание о передаче вашего дома наследнику, например, вот что произойдет дальше.

Что происходит с ипотекой после перехода дома к наследнику?

Если в вашем завещании будет указан наследник вашего дома, этот человек не должен будет брать на себя вашу ипотеку, если он не является созаемщиком или совладельцем вашей ссуды.Однако федеральный закон разрешает вашим наследникам брать на себя ипотеку.

Если вы оставите заложенный дом своей дочери, например, ипотечный обслуживающий персонал должен выполнить ее просьбу стать новым залогодержателем (заемщиком). Ей не нужно соответствовать требованиям и демонстрировать способность погасить ссуду. Это правило, касающееся принятия ипотеки, также применяется после смерти супруга, хотя многие супруги часто являются совладельцами ипотечного кредита и уже являются совладельцами дома.

Ей не нужно соответствовать требованиям и демонстрировать способность погасить ссуду. Это правило, касающееся принятия ипотеки, также применяется после смерти супруга, хотя многие супруги часто являются совладельцами ипотечного кредита и уже являются совладельцами дома.

Несмотря на то, что ипотечные кредиты содержат пункт о сроке продажи, который обычно требует, чтобы ипотека была полностью погашена при смене владельца собственности, она не применяется, когда наследник вступает во владение.

Помогаем наследникам оформить ипотеку

Кредитор все равно сможет лишить права выкупа, если предполагаемый наследник перестанет производить платежи. Возможно, вам потребуется предоставить наследнику возможность позволить себе не только выплаты по ипотеке, но также содержание, налоги на имущество и страхование домовладельцев. Если дом принадлежит ассоциации, также необходимо следить за выплатами ассоциации домовладельцев (ТСЖ).

Вы можете предоставить эти средства, оставив своему наследнику другие активы (например, наличные на сберегательном счете, подлежащем выплате в случае смерти) или указав их в качестве бенефициара в полисе страхования жизни. Вы также можете рассмотреть возможность финансирования траста за счет страхования жизни.

Вы также можете рассмотреть возможность финансирования траста за счет страхования жизни.

Что происходит с домом, когда владелец умирает из-за других долгов?

Если вы умираете с другими долгами, которые не могут быть погашены из вашего имущества, закон штата может потребовать от исполнителя продать ваш дом, чтобы помочь выплатить эти долги. Если выручка от продажи дома превышает причитающуюся задолженность, то тот, кто был выбран унаследовать ваш дом, получит избыток.

Опять же, здесь может помочь страхование жизни. Он может погасить ваши долги в случае смерти, чтобы ваш наследник мог унаследовать ваш дом.

Помните, ваше имущество не должно погашать ипотеку. Поскольку залогом по ипотеке является ваш дом, ипотечный служащий может лишить вас права выкупа и продать дом, чтобы вернуть причитающиеся деньги.

Что делать наследнику дома с ипотекой

Если вы наследник или распорядитель наследства (или и того, и другого), вам придется иметь дело с домом и ипотекой после смерти домовладельца.

Продолжайте выплаты по ипотеке

Обычно на то, чтобы закрыть чьи-то дела после смерти, уходит несколько месяцев.Если вы не хотите, чтобы дом перешел в потерю права выкупа во время урегулирования наследства, важно продолжать вносить ипотечные платежи. Эти выплаты могут поступать из наследства или со счета, который умерший определил как подлежащий выплате наследнику в случае смерти. Платежи также могут поступать из доходов от страхования жизни.

Совет: Счета, подлежащие выплате при смерти, не должны проходить длительный процесс завещания, прежде чем наследники получат доступ к средствам. Наследник или наследники, указанные в качестве бенефициаров счета, смогут использовать средства на счете в течение нескольких дней после предоставления в банк свидетельства о смерти.Тем не менее, если у имущества есть другие долги, помимо ипотеки, кредиторы могут претендовать на активы на счете, подлежащем выплате в случае смерти.

Выплата ипотеки

Выплата ипотеки после смерти владельца — это не решение, с которым нужно торопиться. Ипотека обычно представляет собой ссуду под низкие проценты, и другие активы недвижимости или доходы от полиса страхования жизни могут быть лучше использованы для других целей. Некоторые люди покупают страховку по ипотеке, чтобы выплатить ссуду в случае смерти, но эксперты обычно говорят, что премиальные доллары лучше потратить на обычное страхование жизни.

Ипотека обычно представляет собой ссуду под низкие проценты, и другие активы недвижимости или доходы от полиса страхования жизни могут быть лучше использованы для других целей. Некоторые люди покупают страховку по ипотеке, чтобы выплатить ссуду в случае смерти, но эксперты обычно говорят, что премиальные доллары лучше потратить на обычное страхование жизни.

Рефинансировать ипотеку

Наследник, который не может позволить себе ипотеку, но хочет сохранить дом, может рефинансировать более низкий ежемесячный платеж. Вот несколько возможностей:

- Спросите у ипотечного обслуживающего лица о модификации кредита

- Рефинансирование в долгосрочную ссуду

- Рефинансирование по более низкой ставке

Предостережение заключается в том, что для рефинансирования наследник должен будет иметь право на получение новой ипотеки, поэтому им потребуется хороший кредит, стабильный доход и хорошее соотношение долга к доходу (DTI).

Продам дом

Если дом вырос в цене с тех пор, как умерший приобрел его или в последний раз взял ипотечный кредит, то продажа дома может быть хорошим выбором, особенно если у дома более одного наследника.

Если дом стоит меньше, чем остаток по ипотеке, исполнитель или наследник не сможет продать дом, если кредитор не согласится на короткую продажу. Это означает, что они примут продажную цену ниже той, что умерший должен по ипотеке. Наследник может продолжать выплачивать ипотечные платежи до тех пор, пока у дома не появится положительный капитал, а затем продать его или позволить кредитору выкупить недвижимость.

Позвольте кредитору лишить права выкупа

Если умерший был единственным заемщиком и жителем дома, и у него недостаточно собственного капитала, чтобы сделать продажу выгодной, наследник или исполнитель может решить позволить кредитору выкупить дом.

Однако, если наследник уже взял на себя ссуду или если ссудодатель или со-подписант все еще жив, обращение взыскания будет иметь серьезные последствия для кредита этого лица. Это включает в себя затруднение получения нового кредита или покупки другого дома, по крайней мере, на пару лет.

Если у умершего была обратная ипотека и в доме не проживал переживший супруг (а), кредитор лишит права выкупа и продаст дом в счет погашения долга, если наследники не выплатят обратную ипотеку. Если обратная ипотека является конверсионной ипотекой собственного капитала (HECM), наследники имеют возможность погасить остаток обратной ипотечной ссуды или 95% оценочной стоимости дома, в зависимости от того, что меньше, если они хотят сохранить дом.

Если продажа заложенного имущества HECM не полностью погашает ссуду, это не имеет значения, потому что HECM является ссудой без права регресса.Имуществу не придется платить разницу. При обычной потере права выкупа имущество может нести ответственность за недостаток, если дом не находится в состоянии без права регресса.

Умершее лицо

Лица, которые запросили льготы по программе и умерли до выплаты платежа, или лица, имеющие право на льготы по программе, умирают до запроса льгот по программе, что приводит к уникальным ситуациям, связанным с правом на выплату. То же самое относится к юридическому лицу, у которого один или несколько умерших дольщиков.

Чтобы идентифицировать таких участников программы, которые умерли, FSA регулярно сравнивает записи участников программы с основным файлом данных о смерти Администрации социального обеспечения. Конкретные требования программы и права на получение оплаты применяются к любому отдельному участнику программы, идентифицированному как умерший в ходе этого процесса. Такая информация оценивается, чтобы предотвратить выдачу ненадлежащих платежей по программе.

Уполномоченный представитель умершего участника программы должен как можно скорее связаться с местным окружным офисом FSA или сервисным центром.FSA может потребоваться такая информация, как последняя воля и завещание, постановления суда, письменные показания о наследстве, доверительные соглашения или другие юридические документы, чтобы установить право подписи умершего лица и установить квалифицированного заявителя или получателя любых программных льгот, заработанных умерший участник программы.

Платежи могут быть произведены на имя соответствующего квалифицированного заявителя с использованием идентификационного налогового номера умершего участника программы. Такие выплаты по программе могут быть запрошены после заполнения формы FSA-325 «Заявление на выплату причитающихся сумм лицам, которые умерли, исчезли или были признаны недееспособными» (pdf).

Если умершее лицо владело долей участия в юридическом лице (таком как корпорация, траст, товарищество с ограниченной ответственностью или компания), или было участником совместной деятельности или полного товарищества, и эта организация является участником программы, представителем организации должны как можно скорее связаться с местным окружным офисом FSA или сервисным центром. Обновленная информация о юридическом лице или совместной операции потребуется для установления постоянного права на получение льгот по программе, включая долю или долю, представленную умершим лицом.

Необходимые действия при смерти студента

Если в течение учебного года школа получает информацию о том, что текущий получатель помощи по Разделу IV умер, школа должна определить достоверность этой информации. До тех пор, пока школа не примет это решение, школа не может производить дополнительные выплаты помощи по Разделу IV учащемуся (включая освобождение любого кредитного баланса по Разделу IV, который еще не был выплачен).

Чтобы не причинять беспокойства семье и друзьям учащегося из-за неточного сообщения о смерти учащегося, полученного школой, школа должна сначала провести внутренние расследования и обратиться к источникам общедоступной информации при расследовании сообщения о смерти учащегося.Если в местной газете нет сообщения о смерти ученика, школа может провести онлайн-поиск в газете его родного города и в газетах, в которых сообщается о смерти ученика.

Внутренне, чтобы подтвердить статус умершего ученика, школа должна получать отчеты о посещаемости от факультета, в классы которого ученик в настоящее время зачислен. Если ученик живет / жил в кампусе, школе следует связаться с персоналом соответствующего общежития, чтобы узнать, какой информацией обладает этот персонал.Преподавателям и персоналу общежития следует сообщить, что если студент присутствует, очень важно, чтобы он позвонил или посетил офис финансовой помощи, чтобы подтвердить, что он или она не умер.

Школа также должна написать ученику на местный почтовый адрес / место проживания USPS и на любой доступный электронный адрес (электронная почта и социальные сети), чтобы проинформировать ученика о том, что у нее есть основания полагать, что ученик умер и не будет дальнейшие выплаты студенту финансовой помощи до тех пор, пока он или она не позвонит или не посетит офис финансовой помощи.

Школа должна завершить внутреннюю попытку разрешить отчет о смерти ученика в течение 30 дней. По прошествии 30 дней, если школа не рассмотрит отчет о смерти ученика, ей следует запросить информацию у семьи ученика (указана в FAFSA, если ученик находится на иждивении или в браке), а также любые ссылки, которые ученик дал во время вступительного консультирования (если студент является получателем федеральной студенческой ссуды).

Школа, которая не может подтвердить смерть ученика, должна принять решение о том, что ученик больше не посещает (отказался от занятий) через 30 дней после окончания более ранней из следующих дат:

Смерть и невыплаченная ипотека

Лейн В.Эриксон, поверенный по планированию недвижимости штата Айдахо

После того, как любимый человек скончался, трудно понять, что нужно делать. На протяжении более 70 лет лучшие поверенные по планированию недвижимости штата Айдахо в адвокатском бюро Расина помогали клиентам в случае смерти близкого человека. Мы начинаем с предоставления консультации, чтобы поговорить с нашими клиентами и убедиться, что мы понимаем существующие обстоятельства. Эта консультация обычно включает обсуждение процесса завещания, существующего в Айдахо. Кроме того, в этой дискуссии почти всегда возникает вопрос об ипотеке.Причина этого в том, что для многих дом является самым большим активом в их имении. Выжившие члены семьи и другие близкие часто хотят знать, что нужно сделать, чтобы разобраться с домом и с любой ипотечной ссудой, которая может существовать на доме.